Embed Size (px)

Citation preview

UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁPR

UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁ

CAMPUS PONTA GROSSA

DEPARTAMENTO DE PÓS-GRADUAÇÃO

PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

PPGEP

SIMONE DE ALMEIDA

ADEQUAÇÃO DE TÉCNICAS E FERRAMENTAS PARA A GESTÃO ESTRATÉGICA EM

MICROS E PEQUENAS EMPRESAS: UMA PROPOSTA

PONTA GROSSA DEZEMBRO - 2005

SIMONE DE ALMEIDA

ADEQUAÇÃO DE TÉCNICAS E FERRAMENTAS

PARA A GESTÃO ESTRATÉGICA EM MICROS E PEQUENAS EMPRESAS: UMA PROPOSTA

Dissertação apresentada como requisito parcial à obtenção do título de Mestre em Engenharia de Produção, do Programa de Pós-Graduação em Engenharia de Produção, Área de Concentração: Gestão Industrial, do Departamento de Pesquisa e Pós-Graduação, do Campus Ponta Grossa, da UTFPR.

Orientador: Prof. Dr Rui Francisco Martins Marçal

PONTA GROSSA DEZEMBRO – 2005

A447 Almeida, Simone de Adequação de técnicas e ferramentas para a gestão estratégica em micros e pequenas empresas : uma proposta / Simone de Almeida. -- Ponta Grossa : UTFPR, 2005.

134 f. : il. ; 30 cm Orientador: Profº Dr.Rui Francisco Martins Marçal

Dissertação (Mestrado) - Universidade Tecnológica Federal do Paraná, Campus Ponta Grossa. Curso de Pós-Graduação em Engenharia de Produção. Ponta Grossa, 2005. Inclui bibliografia

1. Pequenas e médias empresas - Administração. 2. Planejamento estratégico. 3. Processo decisório. 4. Administração de empresas. I. Marçal, Rui Francisco Martins, orient. II. UTFPR, Campus Ponta Grossa. Curso de Pós-Graduação em Engenharia de Produção. III.Título. CDD 658.022

TERMO DE APROVAÇÃO

SIMONE DE ALMEIDA

ADEQUAÇÃO DE TÉCNICAS E FERRAMENTAS PARA A GESTÃO ESTRATÉGICA EM

MICROS E PEQUENAS EMPRESAS: UMA PROPOSTA

Dissertação de Mestrado aprovada como requisito parcial à obtenção do grau de Mestre

em Engenharia de Produção, do Programa de Pós-Graduação em Engenharia de

Produção, Área de Concentração: Gestão Industrial, do Departamento de Pesquisa e

Pós-Graduação, do Campus Ponta Grossa, da UTFPR, pela seguinte banca

examinadora:

Orientador: Prof. Rui Francisco Martins Marçal, Dr.

UTFPR. Campus Ponta Grossa, PR.

Prof. Cristiano Alexandre Virgínio Cavalcante, Dr.

UFPE. Recife, PE.

Prof. Edson Pinheiro de Lima, Dr.

PUCPR. Curitiba, PR.

Prof. Luiz Alberto Pilatti, Dr.

UTFPR. Campus Ponta Grossa, PR.

Ponta Grossa, 22 de Dezembro de 2005

UNIVERSIDADE TECNOLÓGICA FEDERAL DO PARANÁPR

Universidade Tecnológica Federal do Paraná - Campus de Ponta Grossa

Departamento de Pós-Graduação PROGRAMA DE PÓS-GRADUAÇÃO EM

ENGENHARIA DA PRODUÇÃO

Dedico este trabalho a Maria Helena minha

mãe e Solange minha irmã, pelo apoio,

incentivo e compreensão recebidos durante

todo o desenvolvimento do trabalho. Meu muito

obrigado e sincero agradecimento.

PPGEP – Gestão da Produção e Manutenção 2005

AGRADECIMENTOS

Os desafios que enfrentamos em nossa vida fazem com que cresçamos pessoal e

profissionalmente. A força que recebemos para vencê-los recebemos gratuitamente de

nosso Criador e Pai, que está acima de tudo e de todos, e de nossa Família. Meu

sincero muito obrigado.

Agradeço a todos os idealizadores do Programa de Pós-Graduação em especial ao

Professor Doutor João Luiz Kovaleski e sua equipe, que com os esforços realizados,

oferecem a comunidade da região de Ponta Grossa a excelência de seus cursos.

Agradeço especialmente aos companheiros de turma pelo apoio e incentivo

recebidos, diante das inúmeras dificuldades pessoais enfrentadas durante a realização do

curso.

Minha gratidão particular ao meu orientador Professor Doutor Rui Francisco Martins Marçal, pela paciência, orientação e por ter acreditado em meu projeto. Espero

ter alcançado às suas expectativas.

Agradeço ao Paulo Machado, funcionário desta instituição, pela ajuda recebida.

Agradeço especialmente as empresas Eletromax, MZGas e Ionsfarma que

abriram suas portas e acreditaram na proposta deste trabalho, realizando todas as

atividades exigidas pelo projeto, com muito empenho e dedicação.

PPGEP – Gestão da Produção e Manutenção 2005

RESUMO

A presente pesquisa apresenta uma proposta para Gestão Estratégica, adaptada das

principais técnicas e ferramentas de gestão, já validadas no âmbito da empresa de grande

porte. Tal proposta se destina apoiar as Micros e Pequenas Empresas, na elaboração e

formalização de suas estratégias, permitindo dar sustentação aos objetivos estabelecidos

para estas alcançarem as metas almejadas. A proposta oferece informações eficazes

para a tomada de decisão, para o planejamento estratégico e para as ações futuras. Para

a construção da proposta de Gestão Estratégica foram considerados diferentes aspectos

para a sua utilização, tais como: particularidades, especificidades e limitações

apresentadas pelas empresas de Pequeno Porte. Foram utilizadas como campo de

pesquisa, três empresas situadas no Estado do Paraná na região de Ponta Grossa. Uma

de manipulação de fórmulas magistrais farmacêuticas, uma distribuidora de gás e água e,

outra, de manutenção e revenda de aparelhos celulares. O método de intervenção é o

descritivo porque retrata ações tomadas para contornar problemas reais. Como resultado

da pesquisa, o trabalho preceitua uma proposta, que visa o aumento da rentabilidade e do

lucro das empresas experimentadas. A mesma leva em consideração, além da análise do

desempenho a variação de resultados decorridos com a sua implementação.

Palavras-chave: Planejamento Estratégico, Manutenção de Processos, Indicadores de

Desempenho, Tomadas de Decisão.

PPGEP – Gestão da Produção e Manutenção 2005

ABSTRACT

The present work proposes a method to support it the micron and small companies, in the

elaboration and formalization of its strategies, through the development of a management

method that allows to give sustentation to the established strategies to reach the goals of

the company. It was used as field of research and for the elaboration of the taxionomia,

three situated companies in the state of the Paraná in the region of Ponta Grossa, of the

area of pharmaceutical skillful formula manipulation, deliverering of gas and maintenance

and resale of celulares devices. The particularities, limitations and objectives of the same

ones are considered. This study it involved the application of the suitable method of the

main tools of management, already validated in the scope of the company of great

transport, to provide to the micron and small companies more efficient information in the

decision taking guaranteeing bigger competitiveness. For the construction of the model,

different aspects presented and developed in diverse boardings for evaluation of

performance had been considered and others, decurrent of the relations discovered in the

stage of the analysis of the companies where the model was applied. The studied model

develops the method for analysis of performance of the business processes and its impact

on the yield of the company. It objectives to supply information to legalize a Strategical

Planning the Micron and Small Companies structuralizing it in the identification of

performance pointers, critical factors in the attainment of the projected result for the

company.

Key-Words: Strategical planning, Maintenance of Processes, Pointers of Performance,

Decision Making.

PPGEP – Gestão da Produção e Manutenção 2005

LISTA DE FIGURAS

Figura 2.1 – Número de empresas formais, por porte no Brasil no período de 1996 à 2002

...................................................................................................................................29

Figura 2.2 – Número de pessoas ocupadas nas empresas formais, por porte no Brasil ...29

Figura 2.3 – Conjunto de Indicadores da qualidade. Adaptado de Sink & Tuttle (1993)....47

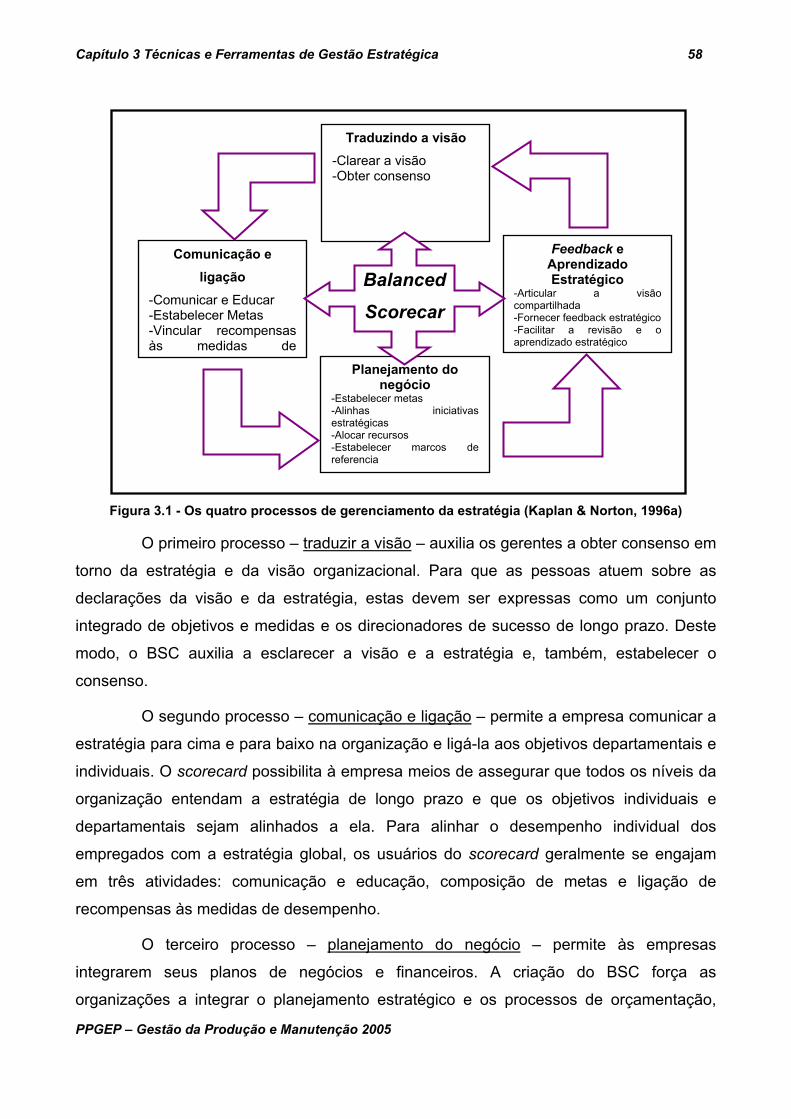

Figura 3.1 - Os quatro processos de gerenciamento da estratégia (Kaplan & Norton,

1996a) ........................................................................................................................58

Figura 3.2 - Tradução da visão e estratégia – as quatro perspectivas do BSC .................60

Figura 3.3 - A Estrutura de Medição do Aprendizado e Crescimento (KAPLAN &

NORTON, 1997).........................................................................................................62

Figura 3.4 - O mapa estratégico do modelo Balanced Scorecard (Norton & Kaplan, 2004,

p. 33) ..........................................................................................................................64

Figura 3.5 - Modelo Quantum (HRONEC,1994). ...............................................................67

Figura 3.6 - Esquema de implantação de sistema gerencial (SINK & TUTTLE,1993).......69

Figura 3.7- Roda da fortuna (HARRINGTON,1993). .........................................................70

Figura 4.1 - Estrutura do método proposto para avaliação do desempenho .....................76

Figura 4.2 - Interface para a realização do Planejamento Estratégico ..............................77

Figura 4.3 - Interface para a definição de Metas Estratégicas...........................................77

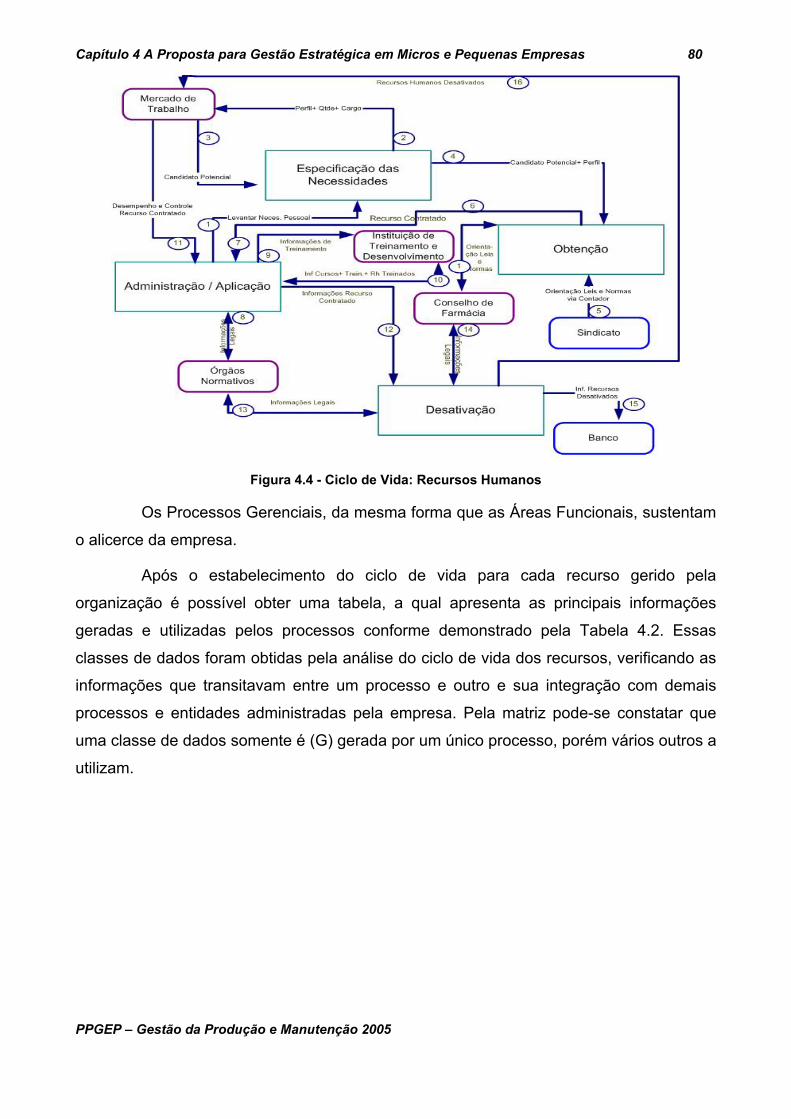

Figura 4.4 - Ciclo de Vida: Recursos Humanos .................................................................80

Figura 4.5 - Mapa Estratégico............................................................................................83

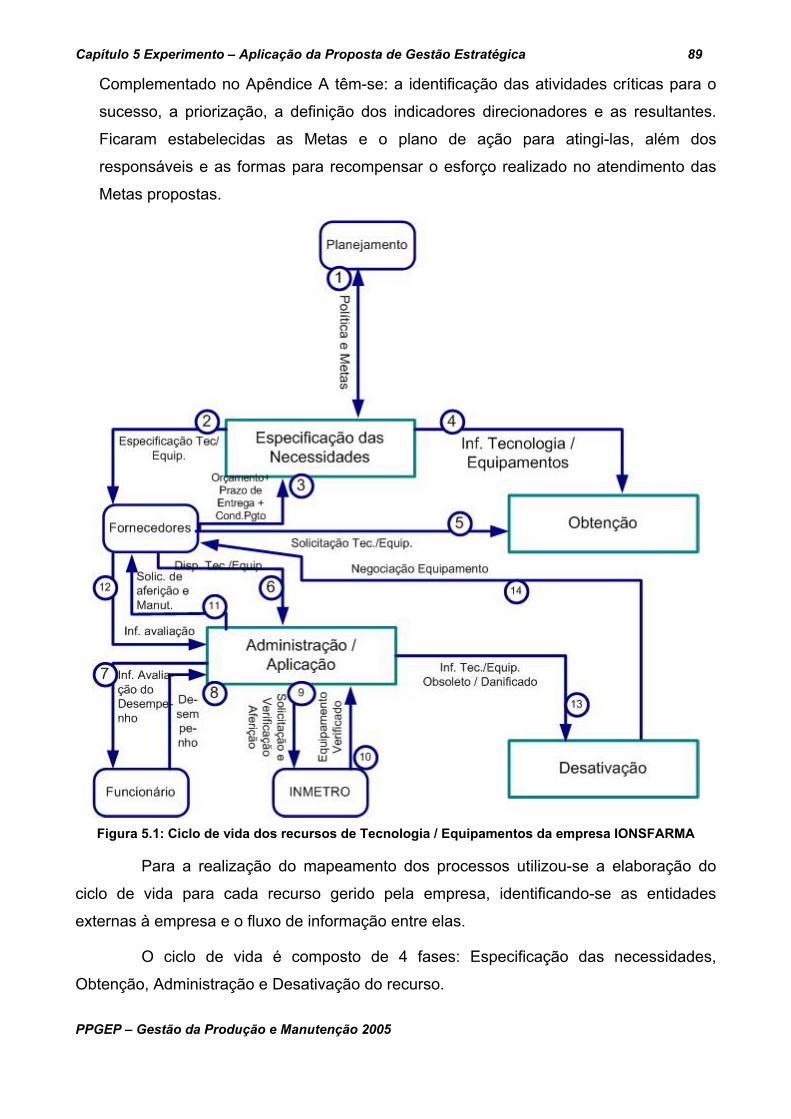

Figura 5.1: Ciclo de vida dos recursos de Tecnologia / Equipamentos da empresa

IONSFARMA ..............................................................................................................89

LISTA DE QUADROS

Quadro 3.1 - Formas de cálculo da OEE (JONSON & LESSHAMMAR, 1999) .................72

Quadro 3.2 – Vantagens e Desvantagens das Abordagens (GRAÇA, 2003) ... ................72

PPGEP – Gestão da Produção e Manutenção 2005

LISTA DE TABELAS

Tabela 2.1 - Classificação utilizada por Fillion (1991a)......................................................28

Tabela 2.2 - Classificação da empresa segundo o Número de Empregados e Faturamento

anual...........................................................................................................................30

Tabela 2.3 - Classificação da empresa segundo sua receita bruta (PUGA, 2000) ............30

Tabela 2.4 - Classificação utilizada pelo SEBRAE (2002).................................................31

Tabela 2.5 - Natalidade e estimativa de mortalidade de empresas, segundo as Regiões e

Brasil, em números absolutos, no período (SEBRAE, 2000 – 2002)..........................31

Tabela 2.6 - Redução do número de postos de trabalho, segundo as Regiões e Brasil, em

números absolutos, para período (SEBRAE, 2000 – 2002) .......................................32

Tabela 2.7- Recursos investidos pelas empresas extintas, segundo Regiões e Brasil em

valores médios, para o período de (SEBRAE, 2000 – 2002)......................................33

Tabela 2.8 - Principais dificuldades na condução das atividades e razões para o

fechamento da empresa (SEBRAE, 2000 – 2002) .....................................................33

Tabela 2.9 - Comparativo da escolaridade dos proprietários das empresas .....................33

Tabela 2.10 - Atividade exercida pelo proprietário ou do administrador antes de constituir

a empresa (SEBRAE, 2000 – 2002)...........................................................................34

Tabela 2.11 – Especificidades e problemas da empresa pequeno porte ..........................35

Tabela 2.12 - O plano empresarial de quatro etapas (Sauaia et.at. apud Resnik, 2000) ..44

Tabela 4.1 - Matriz de Identificação das Áreas Funcionais (FURLAN et.al , 1988, p.76) ..79

Tabela 4.2 - Matriz de Classes de Dados geradas por Processos ....................................81

Tabela 4.3 - Painel para visualização resumida do Planejamento Estratégico..................82

Tabela 5.1 - Painel resumo da empresa IONSFARMA......................................................92

PPGEP – Gestão da Produção e Manutenção 2005

LISTA DE SIGLAS BEM – Business Excelence Model

BSC – Balanced Scorecard

BSP – Business System Planing

DRE – Demonstrativo de Resultados do Exercício

EFQM – European Foundation for Quality Management

FCS´s – Fatores Críticos de Sucesso

IBGE – Instituto Brasileiro de Geografia e Estatística

MBO – Gestão por objetivos

MPE´s – Micros e Pequenas Empresas

MPME’s – Micros, Pequenas e Médias Empresas

PIB – Produto Interno Bruto RAIS – Relação Anual de Informações Sociais

RH – Recursos Humanos

SI – Sistema de Informação

SWOT – Strengths (forças), Weaknesses (fraquezas), Opportunities (oportunidades)

e Threats (ameaças)

TQC – Controle Total da Qualidade

TQM – Total Quality Management

PPGEP – Gestão da Produção e Manutenção 2005

SUMÁRIO

AGRADECIMENTOS

RESUMO

ABSTRACT

LISTA DE FIGURAS

LISTA DE QUADROS

LISTA DE TABELAS

LISTA DE ABREVIATURAS E SIGLAS

SUMÁRIO

1 INTRODUÇÃO ...........................................................................................................15

1.1 JUSTIFICATIVA PARA O DESENVOLVIMENTO DO TRABALHO.........................................16

1.2 DEFINIÇÃO DO PROBLEMA DE PESQUISA ..................................................................17

1.3 OBJETIVOS............................................................................................................17

1.4 PROCEDIMENTOS METODOLÓGICOS ........................................................................18

1.5 ESTRUTURA DO TRABALHO .....................................................................................24

2 MICROS E PEQUENAS EMPRESAS: PARTICULARIDADES, IMPORTÂNCIA ECONÔMICA E O GERENCIAMENTO DO DESEMPENHO............................................26

2.1 CRITÉRIOS PARA CLASSIFICAÇÃO DE MPE´S ............................................................26

2.2 IMPACTOS SÓCIO-ECONÔMICOS DA MORTALIDADE DE EMPRESAS NO PAÍS...................31

2.3 PARTICULARIDADES ...............................................................................................34

2.4 AS PEQUENAS VERSUS GRANDES EMPRESAS............................................................37

2.5 DIFICULDADES QUANTO À IMPLEMENTAÇÃO DE MODELOS...........................................38

2.6 O PLANEJAMENTO ESTRATÉGICO .............................................................................41

2.7 O GERENCIAMENTO ESTRATÉGICO DO DESEMPENHO.................................................46

2.8 CONSIDERAÇÕES FINAIS DO CAPÍTULO .....................................................................50

3 TÉCNICAS E FERRAMENTAS DE GESTÃO ESTRATÉGICA DO DESEMPENHO 52

3.1 TÉCNICAS E FERRAMENTAS APLICADAS NA GESTÃO ORGANIZACIONAL .......................53

3.1.1 Balanced Scorecard (BSC) ..............................................................................56

3.1.2 Modelo de Desempenho Quantum ..................................................................65

3.1.3 Abordagem de Sink & Tuttle ............................................................................67

3.1.4 Abordagem de Harrington................................................................................69

3.1.5 Abordagem OEE – Overall Equipment Effectiveness (Eficácia Geral do

Equipamento) .............................................................................................................71

3.2 CARACTERÍSTICAS, VANTAGENS E DESVANTAGENS DAS ABORDAGENS ...........................65

3.3 CONSIDERAÇÕES FINAIS DO CAPÍTULO ..........................................................................73

4 PROPOSTA PARA GESTÃO ESTRATÉGICO EM MICROS E PEQUENAS EMPRESAS.......................................................................................................................75

4.1 ELABORAÇÃO E FORMALIZAÇÃO DO PLANEJAMENTO ESTRATÉGICO............................76

4.2 MAPEAMENTO DE PROCESSOS PARA DESEMPENHO EMPRESARIAL ............................78

4.3 IDENTIFICAÇÃO DOS FATORES CRÍTICOS PARA O SUCESSO E SEUS INDICADORES E

DIRECIONADORES.............................................................................................................81

4.4 DEFINIÇÃO DE METAS ALINHADAS À ESTRATÉGIA ORGANIZACIONAL ...........................82

4.5 BALANCEAMENTO DAS MEDIDAS DE AVALIAÇÃO DE DESEMPENHO...............................82

4.6 PLANO DE IMPLEMENTAÇÃO ....................................................................................83

4.7 REVISÃO E MANUTENÇÃO .......................................................................................84

4.8 CONSIDERAÇÕES FINAIS DO CAPÍTULO .....................................................................86

5 EXPERIMENTO – APLICAÇÃO DA PROPOSTA DE GESTÃO ESTRATÉGICA.....88

5.1 INFORMAÇÕES SOBRE AS EMPRESAS.......................................................................88

5.2 O PROCESSO DE IMPLANTAÇÃO DO MÉTODO PROPOSTO............................................88

5.3 PRINCIPAIS DIFICULDADES NA IMPLEMENTAÇÃO DA ABORDAGEM ................................96

5.4 PRINCIPAIS MUDANÇAS APRESENTADAS PELAS EMPRESAS.........................................97

5.5 CONSIDERAÇÕES FINAIS DO CAPÍTULO .....................................................................97

6 CONCLUSÕES E CONSIDERAÇÕES DE TRABALHOS FUTUROS.......................99

6.1 CONCLUSÕES ......................................................................................................100

6.2 RECOMENDAÇÕES PARA TRABALHOS FUTUROS.......................................................101

APÊNDICE A : APÊNDICE A - FORMULÁRIO PARA ENTREVISTA ...........................102

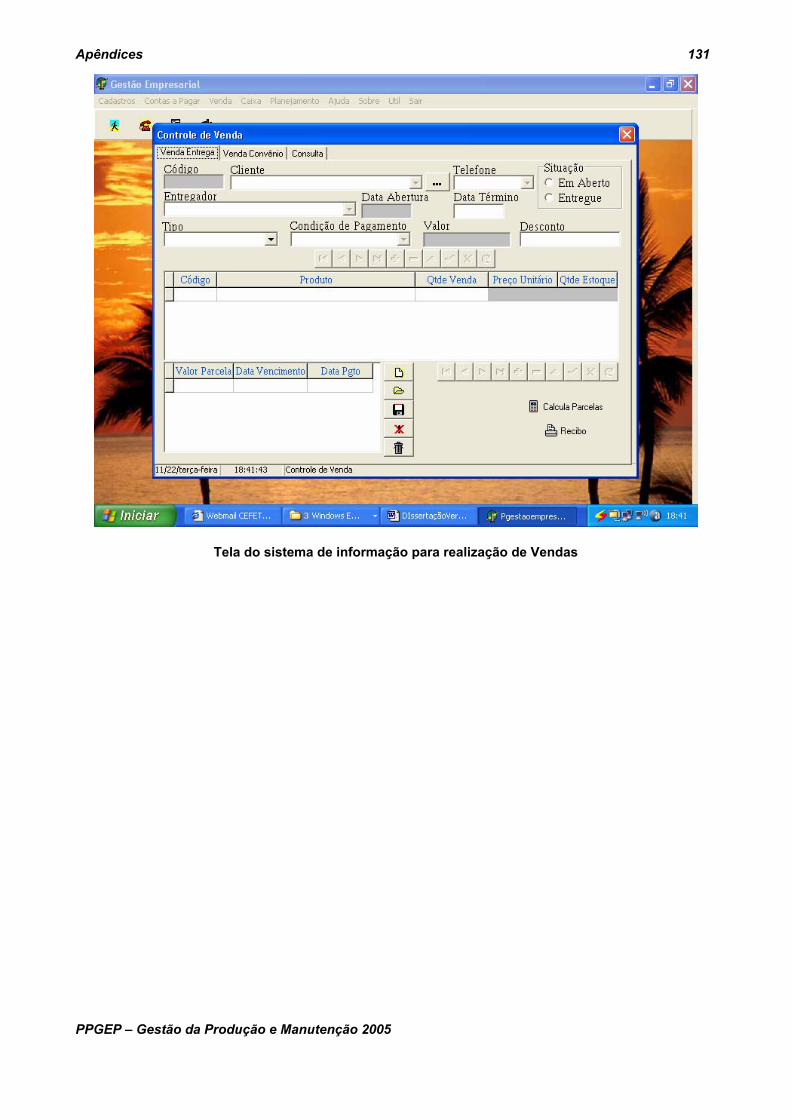

APÊNDICE B: INTERFACE DO SISTEMA DE INFORMAÇÃO DESENVOLVIDO PARA AS EMPRESAS...............................................................................................................124

ANEXO A: LOCALIZAÇÃO DAS EMPRESAS ONDE FOI REALIZADO O ENSAIO DO MÉTODO PROPOSTO....................................................................................................133

ANEXO B: EMPRESAS BRASILEIRAS SOB O PONTO DE VISTA DE NÚMEROS ..128

ANEXO C: DECLARAÇÃO DAS EMPRESAS PESQUISADAS ..................................135

Capítulo 1 Introdução 15

PPGEP – Gestão da Produção e Manutenção 2005

1 INTRODUÇÃO A crescente competitividade econômica, uma das características marcantes da

globalização, o desenvolvimento tecnológico, a grande variedade de produtos e

juntamente com a escassez de recursos humanos e naturais, têm feito com que as

organizações busquem, de forma contínua, a sobrevivência no mercado através do

desenvolvimento de sistemas de melhoria que assegurem uma maior competitividade.

Segundo Kaplan (1998, p.121), “não se deve ficar acomodado com o desempenho atual,

ainda que seja satisfatório”.

A adoção de melhorias estratégicas, ou seja, melhorias que contribuam para que

metas organizacionais sejam alcançadas, se torna, assim, necessária (CARPINETTI,

2000).

Melhorar a gestão das empresas é uma questão de sobrevivência considerando

a alta competitividade do mercado. Diante deste cenário o aumento da competitividade

faz com que as empresas busquem constantes inovações em seus processos utilizando-

se de novas metodologias, como ferramentas de melhoria de produção e de qualidade de

serviços prestados aos seus clientes, objetivando alcançar a excelência em seu

empreendimento.

Tais melhorias podem ser alcançadas através do gerenciamento de

desempenho, que segundo Sink e Tuttle (1993), significa:

• Criar visões sobre o estado futuro que se almeja;

• Planejar – avaliar o estado em que a organização se encontra no momento, no que diz

respeito à visão;

• Criar estratégias para a obtenção do estado futuro almejado e reunir forças de modo a

caminhar rumo a esta visão;

• Projetar, desenvolver e implantar eficazmente intervenções específicas de melhoria

que tenham alta probabilidade de fazer com que a empresa caminhe rumo ao estado

futuro almejado;

• Projetar, re-projetar, desenvolver e implantar sistemas de medição e avaliação que

dirão se a mesma está caminhando na direção que pretende e

• Assegurar que existam sistemas de apoio que possibilitem recompensar e estimular o

progresso, manter a excelência e controlar os níveis de desempenho.

Capítulo 1 Introdução 16

PPGEP – Gestão da Produção e Manutenção 2005

Por estas razões, propõem a utilização de um método que considere as

limitações e peculiaridades das micros e pequenas empresas, tanto em nível de sistema

de indicadores de desempenho quanto de sistema de gerenciamento.

1.1 Justificativa para o Desenvolvimento do Trabalho

A maioria das micros e pequenas empresas existentes no país é obrigada a gerir

seus negócios com o mínimo ou até mesmo sem nenhuma informação. Além disto, um

estudo realizado por Silva & Plonski (1999) com 90 empresas, sendo 50 micros e

pequenas empresas, conclui que elas apresentam: infra-estrutura insuficiente para

atividades de planejamento estratégico, dificuldades de transposição das estratégias,

quando existentes, para operações de desenvolvimento, pouca prática de planejamento

estratégico integrado a estratégia de produto / mercado, estágio organizacional atual

ainda em fase de transição para a gestão da qualidade e dificuldades financeiras e de

capacitação tecnológica para o desenvolvimento de produtos. Nota-se ainda o interesse

destas empresas em ampliar sua capacidade de desenvolvimento e a necessidade de

mecanismos externos que colaborem com os aspectos estratégicos.

Outro motivo que reforça é que 99,2 % dos estabelecimentos comerciais no

Brasil são classificados como micro e pequenas empresas e estas são responsáveis por

57,3% dos empregos do país, segundo a Coletânea Estatística da Micro e Pequena

Empresa. (SEBRAE, 2005, p.11)

A opção por utilizar como área de interesse, micros e pequenas empresas, deve-

se ao fato da bibliografia existente sobre a elaboração e implantação das metodologias

pertinentes, destinar-se, a realidade das empresas de grande porte. Como não há

referências a aplicações em micros e pequenas empresas, pretende-se neste trabalho a

apropriação dos conceitos das metodologias que compõem o estado da arte, nestes tipos

de organizações.

É incontestável a importância das micros e pequenas empresas na economia no

âmbito nacional. Apesar disto, poucos são os estudos sobre Planejamento, Implantação e

Controle Estratégico nestas. (RHODEN, 2000, p.8)

As empresas escolhidas, para ensaiar a proposta desta pesquisa, são

organizações situadas no Estado do Paraná na região de Ponta Grossa, conforme

apresentado no Anexo A, atuando em diversas áreas do comércio/serviços, tais como:

Capítulo 1 Introdução 17

PPGEP – Gestão da Produção e Manutenção 2005

distribuição de água e gás, manutenção e revenda de aparelhos celulares e manipulação

de fórmulas magistrais (Fórmulas elaboradas com dosagens e quantidades específicas

para cada paciente) e officinais (formulações com dosagens e quantidades padrão de

mercado).

Com o crescente surgimento de empresas nestes setores e para permanecerem

competitivas, estas vêm buscando novos diferenciais para sua administração estratégica.

1.2 Definição do Problema de Pesquisa

Kaplan & Norton (1993) afirmam que cada organização é única e deve seguir

seu próprio método para construção da sua metodologia.

As técnicas e ferramentas encontradas na literatura apresentam deficiências

quanto à não aplicabilidade ao mesmo ambiente organizacional e, também, quanto às

particularidades e limitações enfrentadas pelas micros e pequenas empresas. Neste

contexto, pretende-se com esta dissertação, a proposição de um método que possa ser

aplicado para o gerenciamento estratégico de indicadores de desempenho, no contexto

das micros e pequenas empresas, que possa lhes proporcionar meios para obter

competitividade dentre sua área de atuação e seus concorrentes.

1.3 Objetivos

Objetivo Geral:

- Elaborar uma proposta para a Gestão Estratégica de Negócios destinada às Micros e

Pequenas Empresas, através da adequação de técnicas e ferramentas existentes.

Objetivos Específicos: - Analisar algumas técnicas e ferramentas atualmente utilizadas e validadas pelas

empresas de grande porte para a Gestão Estratégica;

- Especificar as dificuldades encontradas pelas empresas de pequeno porte (micros e

pequenas empresas) para utilizarem os sistemas de gerenciamento existentes;

- Realizar a estruturação necessária para a aplicação da proposta a ser elaborada em

empresas de pequeno porte e

- Experimentar o modelo em empresas para testar sua aplicabilidade.

Capítulo 1 Introdução 18

PPGEP – Gestão da Produção e Manutenção 2005

1.4 Procedimentos Metodológicos

Do ponto de vista da finalidade, em função de resolver um problema concreto e

imediato da humanidade, envolvendo a geração de conhecimentos que tenham aplicação

prática e que sejam dirigidos à solução de problemas específicos, além de envolver

verdades e interesses locais, a pesquisa é aplicada (APPOLINÁRIO, 2004, p. 151).

A abordagem utilizada no trabalho é a qualitativa, pois segundo Chizzotti (1991,

p. 79):

O conhecimento não se reduz em um rol de dados isolados, conectados por uma teoria explicativa; o sujeito-observador é parte integrante do processo do conhecimento e interpreta os fenômenos, atribuindo-lhes um significado. O objeto não é um dado inerte e neutro; está possuído de significados e relações que sujeitos concretos criam em suas ações.

Nas metodologias qualitativas, os sujeitos de estudo não são reduzidos a

variáveis isoladas ou a hipótese, mas vistos como parte de um todo, em seu contexto

natural e habitual. Considera-se que, ao reduzir pessoas a agregados estatísticos, perde-

se de vista a natureza subjetiva do comportamento humano.

Na pesquisa qualitativa, o pesquisador é necessariamente envolvido na vida dos

sujeitos, visto que seus procedimentos de pesquisa baseiam-se em conversar, ouvir e

permitir a expressão livre dos interlocutores. Tais procedimentos acabam por resultar num

certo clima de informalidade, e o simples fato dos sujeitos poder falar livremente a

respeito de um tema sem obedecer a roteiros rigidamente determinados, ou mesmo

responder a um questionário, colabora para diminuir o distanciamento do pesquisados e

pesquisador.

Quanto à composição da pesquisa optou-se pela metodologia conhecida como

estudo de caso, por apresentar etapas mais próximas as da realizada na pesquisa. Para

Yin (1989), o estudo de caso é um dos caminhos para a realização de pesquisa de ciência

social. E, em geral, estudos de caso são as estratégias preferidas quando as questões

"como" ou "por que" estão presentes, quando o investigador tem um pequeno controle

sobre os eventos, e quando o foco é no fenômeno contemporâneo entre alguns contextos

na vida real.

Segundo Rudio (1996), a metodologia do estudo de caso é indicada nas

situações onde se faz uma pesquisa de determinado indivíduo, família, grupo ou

Capítulo 1 Introdução 19

PPGEP – Gestão da Produção e Manutenção 2005

comunidades, com o objetivo de realizar uma indagação em profundidade para se

examinar o ciclo de sua vida ou algum aspecto particular.

Yin (2001, p. 32) define estudo de caso como:

... uma investigação empírica que investiga um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os limites entre o fenômeno e o contexto não estão claramente definidos.

Ainda segundo o mesmo autor, o estudo de caso e os experimentos não

representam uma "prova", e a meta do investigador é expandir e generalizar

(generalização analítica) e não enumerar freqüências (generalização estatística).

Para Santos et al. (2000), o estudo de caso é um estudo minucioso sobre um

indivíduo, um fato ou uma instituição e tem por objetivo identificar as variáveis

interferentes e relacionadas ao fato, e que possam explicar o fenômeno ocorrido. O

sujeito-alvo do estudo de caso deve ser um representante típico do problema em questão.

Segundo Yin (1989), o estudo de caso requer um plano ou projeto de pesquisa.

Coloquialmente, um projeto de pesquisa é um plano de ação para obter daqui para lá,

onde "aqui" pode ser definido como um conjunto inicial de questões a serem respondidas,

e "lá" são algumas conclusões (respostas) destas questões.

Para estudos de caso, cinco componentes de um projeto de pesquisa são

especialmente importantes:

• As questões de estudo;

• Proposições, se houver alguma;

• Unidade(s) de análise(s);

• A lógica vinculando os dados às proposições e

• Critério para interpretar os achados.

Para Silva (1991), o estudo de caso é um método caracterizado pela

simplicidade de passos na construção positiva sobre um objeto que será estudado com

profundidade.

Cabe ressaltar a preocupação de Yin (2001) com a questão de generalização

dos resultados de uma pesquisa baseada na metodologia do estudo de caso. Ele destaca

que este método não representa uma “amostragem”, e o objetivo do pesquisador deve ser

expandir e generalizar teorias e não enumerar freqüências.

Capítulo 1 Introdução 20

PPGEP – Gestão da Produção e Manutenção 2005

Na realização desta pesquisa optou-se pelo estudo de casos múltiplos. Esta

escolha mostrou-se mais adequada aos objetivos traçados, tendo em vista a necessidade

de identificação dos principais processos de gestão praticados, de uma forma geral

aplicado em Micros e Pequenas Empresas, e a verificação de suas principais

características.

Além disso, a utilização de casos múltiplos podem se valer das seguintes

vantagens de acordo com Yin (2001): as provas resultantes de casos múltiplos são mais

convincentes e o estudo, de uma forma global, é visto como mais robusto.

Ainda segundo Yin (2001, p. 72), a determinação do número de casos a serem

estudados neste tipo de pesquisa deve levar em consideração apenas as contribuições

que cada um deles pode dar aos objetivos da pesquisa, sendo desnecessário qualquer

tipo de formulação matemática para tal, ou seja, “como não deve ser utilizada uma lógica

de amostragem, os critérios adotados em relação ao tamanho da amostra se torna

irrelevante”.

O estudo de caso desenvolvido é ainda longitudinal histórico. Para Appolinário

(2004), estudos retrospectivos são fundamentais porque permitem a comparação dos

fatos no decorrer de um período de tempo. O período de tempo levado em consideração

foi de janeiro de 2005, onde teve início o processo de implantação da proposta de Gestão

Estratégica de Negócio, a dezembro de 2005, quando a pesquisadora deixou de participar

do processo de gestão nas empresas.

Segundo o mesmo autor a pesquisa é de caráter descritivo, onde o pesquisador

observa e então descreve e interpreta o que observou, medindo e relatando as

características de uma população ou fenômeno em estudo.

A primeira etapa a ser realizada foi a leitura dos temas concernentes ao

problema e a sua solução, englobando o que fosse relevante e necessário para

esclarecer o problema e orientar na obtenção da solução. Os tópicos foram:

• Técnicas e Ferramentas para Gestão Estratégica;

• Particularidades das Empresas consideradas de Pequeno Porte segundo classificação

realizada pelo Sebrae;

• Dificuldades enfrentadas pelas Empresas de Pequeno Porte na utilização das

Técnicas e Ferramentas para Gestão Estratégica do Desempenho já validadas no

âmbito das Empresas de Grande Porte;

Capítulo 1 Introdução 21

PPGEP – Gestão da Produção e Manutenção 2005

• Mapeamento de Processos de Negócios e

• Tomadas de Decisão.

Esta fase consistiu em reunir os dados para análise e avaliação nas diversas

etapas da pesquisa, como houve a oportunidade para utilizar diferentes fontes, utilizaram-

se múltiplas fontes de evidência descritas em seguida.

Segundo YIN, (1989) a evidência para estudos de caso podem vir de seis fontes:

documentos, registros arquivais, entrevistas, observação direta, observação participante,

e artefatos físicos. Entre as citadas foram utilizadas:

• Documentação - Foram utilizados os registros de controle medições, ordens de

serviços, controle de inventário de estoque, as atas de reunião da equipe de trabalho,

bem como outros documentos administrativos;

• Registros arquivais - Foram utilizados registros organizacionais, organogramas,

registros e anotações pessoais;

• Entrevistas - As entrevistas constituíram-se de natureza aberta não estruturada,

realizadas com os profissionais das empresas. Geralmente a pesquisadora deslocava-

se até o local de desenvolvimento (instalação das empresas em Ponta Grossa). A

finalidade das entrevistas era a definição conjunta dos objetivos, metas e plano de

ação a serem atingidos como o desenvolvimento de um sistema operacional para

controle de compras, vendas, estoque, despesas, convênios, reclamações,

manutenções e caixa. Também foram realizadas reuniões conjuntas entre os membros

da equipe de trabalho das empresas e a pesquisadora, no sentido de verificação dos

resultados obtidos e sua divulgação na empresa para os demais funcionários e

• Observação-Participante - É um modo especial de observação no qual o

pesquisador não é meramente um observador passivo. O investigador pode ter uma

variedade de papéis dentro de uma situação em um estudo de caso e pode

atualmente participar nos eventos que estão sendo estudados, tais como: identificação

e definição dos processos de negócios realizados pelas empresas, identificação dos

fatores críticos de sucesso, seleção dos indicadores para avaliação do desempenho

no atendimento das metas estabelecidas, entre outros.

A análise de documentos oferece informações sobre as características dos

grupos ou épocas, em diferentes aspectos, sendo geralmente utilizado quando há

possibilidade com os sujeitos envolvidos na situação estudada. Trata-se de uma

Capítulo 1 Introdução 22

PPGEP – Gestão da Produção e Manutenção 2005

técnica exploratória para complementar ou verificar informações (SANTOS et al.,

2000).

Para Yin (2001), a análise documental possui os seguintes pontos fortes: é

estável (pode ser revisada inúmeras vezes), é discreta (não foi criada como resultado

do estudo de caso), é exata (contém nomes, referências e detalhes exatos de um

evento) e possui ampla cobertura (longo espaço de tempo, muitos eventos e muitos

ambientes distintos).

Porém, o autor alerta para os seguintes pontos fracos: pode ter baixa

capacidade de recuperação, seletividade tendenciosa (se a coleta não estiver

completa), pode conter relatos de visões tendenciosas, pois reflete as idéias

preconcebidas (desconhecidas) do autor e pode ter acesso deliberadamente negado.

A observação permite ao pesquisador verificar na prática, no contexto real,

fatos relatados, respostas já fornecidas, comportamentos, reações e atitudes, além de

possibilitar a obtenção de informações novas, antes não levantadas (SANTOS et al.,

2000).

Segundo Yin (2001), as entrevistas são direcionadas, pois enfocam

diretamente o tópico do estudo de caso e perspectivas, pois fornecem inferências

causais percebidas. Ressalta ainda que seu resultado pode apresentar visão

tendenciosa em função da existência de questões mal-elaboradas e, que podem

ocorrer imprecisões devido à memória fraca do entrevistado e em função da influência

que o entrevistador tem sobre ele.

Para Lakatos & Marconi (1991), a entrevista tem como vantagem a

possibilidade de ser aplicada a todos os elementos da população pesquisada, maior

flexibilidade na obtenção dos dados e a possibilidade de se avaliar atitudes e

condutas, informações que não se encontram em fontes documentais.

Yin (2001) diz que a observação possui a vantagem de tratar de um

acontecimento em tempo real e no contexto do evento e que possui as desvantagens

de: consumir muito tempo para sua realização, poder modificar a forma como o

acontecimento normalmente é realizado, demandar maiores recursos financeiros em

face do maior tempo necessário para sua realização e se ter maior número de

pessoas envolvidas.

Capítulo 1 Introdução 23

PPGEP – Gestão da Produção e Manutenção 2005

1.4.1 Escolha do Local e Objeto da Pesquisa

As empresas Ionsfarma, MZGas e Eletromax foram escolhidas, em primeiro

lugar em função de atenderem as características descritas no capítulo 2 deste trabalho,

além de atuarem em ramos distintos, de forma a verificar pontos comuns e suas

particularidades e por terem despertado o interesse pela proposta apresentada pela

pesquisadora e expressarem o desejo de sua implantação.

Outros pontos relevantes pelos quais se escolheu as empresas foram a

disponibilidade "portas abertas", conveniência (interesse entre pesquisador e

pesquisados) e acessibilidade (pesquisadora influiu segurança o que propiciou um fácil

acesso aos dados).

1.4.2 Estratégia Analítica Aplicada

A análise dos dados consiste no exame, categorização, tabulação ou outro tipo

de recombinação de evidência, para dirigir as proposições iniciais do estudo (YIN, 1981).

Para a realização da análise dos dados obtidos pelos documentos utilizados na

realização da pesquisa aplicou-se a análise de conteúdo, que Bardin (2004) a identifica

com duas funções: uma procura enriquecer a tentativa exploratória, aumentando a

possibilidade de descobertas e a outra busca servir como prova, onde questões e

afirmações provisórias serão analisadas sistematicamente para confirmá-las ou negá-las.

Essas duas funções podem coexistir de maneira suplementar ou não.

Para Bardin (2004), análise de conteúdo é:

Um conjunto de técnicas de análise das comunicações visando obter, por procedimentos, sistemáticos e objetivos de descrição do conteúdo das mensagens, indicadores (quantitativos ou não) que permitam a inferência de conhecimentos relativos às condições de produção/recepção (variáveis inferidas) destas mensagens. (BARDIN, 2004, p. 42)

A análise de conteúdo é dividida em três fases, que obedecem à seguinte

ordem cronológica: pré-análise, exploração do material e tratamento dos resultados,

inferência e interpretação.

A pré-análise tem as finalidades de escolher os documentos a serem

analisados, elaborar os objetivos e as hipóteses e formular os indicadores que

fundamentem a interpretação final.

Capítulo 1 Introdução 24

PPGEP – Gestão da Produção e Manutenção 2005

Nessa etapa, realizou-se inicialmente a leitura de todo o material coletado para

maior aproximação do conteúdo a ser analisado. Na seqüência, os documentos foram

selecionados pela sua relevância em relação aos objetivos propostos e, por fim, preparou-

se o material, transcrevendo-se as entrevistas e separando-se os documentos que fariam

parte do trabalho.

Para a realização da análise do material utilizou a técnica de análise por

categorias, que, segundo Bardin (2004), é a mais antiga e a mais utilizada dentre as

técnicas de análise de conteúdo. Ela consiste em desmembrar o texto em unidades ou

categorias.

A última fase, denominada “tratamento dos resultados obtidos e interpretação”,

possibilitou a utilização dos resultados para propor inferências nos processos internos das

empresas, que serviram de base para a realização desta pesquisa, como no tratamento

da venda, entrega, controle de estoque, gerenciamento da reclamação, dentre outros na

busca de maior desempenho.

Richardson (1999) complementa argumentando que ao se isolar temas de um

texto e extrair as partes pertinentes ao problema pesquisado, possibilita-se a comparação

com outros textos escolhidos da mesma maneira. Entretanto, Bardin (2004) entende que

para uma categoria ser considerada eficaz deve ter as seguintes características:

• Exclusividade: um elemento não pode coexistir em mais de uma categoria, por isso,

elas devem ser construídas de maneira que não possibilite esse tipo de ocorrência;

• Homogeneidade: as categorias devem ser organizadas obedecendo a um único

princípio de classificação;

• Pertinência: essa característica é verificada em categorias que estão adaptadas ao

material de análise escolhido e ao quadro teórico determinado;

• Objetividade e Fidelidade: um material quando analisado por diferentes pesquisadores

sob uma mesma grelha categorial deve produzir as mesmas codificações e

• Produtividade: as categorias serão consideradas produtivas se os seus resultados são

férteis em inferências, em hipóteses novas ou dados exatos.

1.5 Estrutura do Trabalho

O trabalho está estruturado em seis capítulos:

Capítulo 1 Introdução 25

PPGEP – Gestão da Produção e Manutenção 2005

O primeiro capítulo traz a contextualização do tema. Apresenta as problemáticas

na qual se fundamenta a proposta, os objetivos, as justificativas, a relevância do tema, a

metodologia de trabalho para a realização do estudo e por fim a organização e

delimitações da dissertação.

O segundo capítulo apresenta os aspectos referentes à classificação, as

particularidades das MPE´s (Micros e Pequenas Empresas), as dificuldades de

implementação de modelos de gestão empresarial existentes, o planejamento estratégico

e a realização da análise de desempenho organizacional.

O terceiro capítulo conta com o referencial teórico sobre algumas técnicas e

ferramentas para a gestão estratégica do desempenho organizacional, já validadas por

empresas de grande porte.

O quarto capítulo apresenta uma proposta para a realização do Planejamento

Estratégico e o Mapeamento de Processos, ponto essencial para a implementação da

avaliação de desempenho para o caso das micros e pequenas empresas.

O quinto capítulo relata o experimento utilizado como base de pesquisa para o

ensaio e aplicação do método proposto. Descreve as etapas de elaboração do Método

para Avaliação de Desempenho em três empresas de pequeno porte, juntamente com as

dificuldades encontradas e apresenta os resultados obtidos com a sua aplicação.

O sexto capítulo apresenta as conclusões e considerações sobre futuros

trabalhos acadêmicos, que poderão complementar e/ou aprofundar o escopo deste.

Capítulo 2 Características das Micros e Pequenas Empresas 26

PPGEP – Gestão da Produção e Manutenção 2005

2. MICROS E PEQUENAS EMPRESAS: PARTICULARIDADES, IMPORTÂNCIA

ECONÔMICA E O GERENCIAMENTO DO DESEMPENHO Neste Capítulo, destaca-se as particularidades das micros e pequenas empresas

buscando ressaltar os aspectos em que elas diferem de outras. Aborda o que as

caracteriza como um segmento, por que merecem destaque na literatura, qual a sua

importância para a economia nacional e suas principais dificuldades para a implantação

de sistemas de gestão.

2.1 Critérios para classificação de MPE´s

Há vários conceitos de MPE´s (Micros e Pequenas Empresas) no Brasil e no

Mundo. Em geral, eles levam em consideração critérios quantitativos, como o número de

empregados ou faturamento anual bruto (para definições internacionais de Micros e

Pequenas Empresas).

Os critérios geralmente utilizados para a classificação ou categorização das

empresas são de duas naturezas de acordo com Pinheiro (1996): quantitativo e

qualitativo. Existe, ainda, um terceiro, resultante da combinação dos dois critérios

anteriores.

Os critérios de natureza quantitativa (econômicos e/ou contábeis), além de

serem mais fáceis de se obter, permitem análises comparativas entre as empresas.

Geralmente, utiliza-se a classificação por número de empregados, valor do faturamento,

patrimônio líquido, lucro, volume de imobilização do ativo, capital social e/ou estrutura de

financiamento, etc.

Já os critérios qualitativos, de caráter mais gerencial e social, embora não sejam

tão mensuráveis como os quantitativos e cuja identificação é mais complexa, apresentam

uma visão mais real, mais íntima da empresa. Vários aspectos são analisados com este

propósito:

• Organização e administração incipientes, baseadas na tradição e concentradas na

pessoa do proprietário-administrador ou de membros da família;

• Baixa especialização do pessoal, especialmente nos cargos-chave;

• Dificuldades na obtenção de financiamentos, agravados pela escassez de recursos

próprios, falta de acesso ao mercado de capitais e uma situação contábil débil;

Capítulo 2 Características das Micros e Pequenas Empresas 27

PPGEP – Gestão da Produção e Manutenção 2005

• Condições de participação e domínio do mercado em termos de concorrência,

produtos comercializados, aquisição de insumos e matérias-primas;

• Baixo nível tecnológico pela menor complexidade do equipamento produtivo e menor

relação investimento / mão-de-obra e

• Independência de grupos de empresas.

Estes critérios, na prática, são insuficientes até mesmo pela precariedade de

obtenção de informações precisas a respeito, sempre cercadas de rigoroso sigilo,

particularmente quando se trata de empresas de menor porte.

Quanto à associação dos critérios quantitativos e qualitativos, através da

combinação de indicadores econômicos com características políticas e sociais, aliadas

aos critérios de atribuição de pesos diferentes para cada um deles de acordo com

particularidades da atividade exercida e a estrutura econômica da região e do país,

parece permitir uma análise mais precisa e adequada para fins de categorização das

empresas.

Segundo Fillion (1991a), a primeira definição oficial e legal de pequena empresa

surgiu em 1948, pelo “Selective Service Act” dos Estados Unidos que estabelece que,

para que uma empresa de negócios seja considerada “pequena empresa”, é necessário

que:

• Sua posição no comércio ou indústria da qual faz parte não seja dominante;

• O número de empregados não seja superior a 500 e

• Seja possuída e operada independentemente.

Fillion (1991a) sugere a seguinte definição para pequena empresa:

Uma pequena empresa é aquela que, independentemente da forma como é possuída e operada, sua administração reflete a personalidade do proprietário e o número de empregados é superior a 4 e inferior a 200.

O autor justifica que o critério do número de empregados é utilizado pela maioria

dos países por ser a informação mais facilmente acessível, mais facilmente revelada pela

maioria das empresas e mais facilmente controlada.

A Tabela 2.1 mostra a classificação utilizada por Fillion (1991a).

Capítulo 2 Características das Micros e Pequenas Empresas 28

PPGEP – Gestão da Produção e Manutenção 2005

Tabela 2.1 - Classificação utilizada por Fillion (1991a)

Número de empregados Tipo de empresa 1 a 3 Auto-empregado 4 a 50 Pequena

51 a 200 Média 201 a 500 Grande

> 501 Muito grande

Segundo dados do IBGE, no ano de 2002 existiam cerca de 4,9 milhões de

empresas no Brasil, onde as MPE´s respondem por cerca de 99,2% deste total. Em

relação ao mercado de trabalho, existiam cerca de 57,3 milhões de trabalhadores no

Brasil, nas empresas formais, onde as MPE´s respondem por cerca de 57,3% deste total,

sendo que na indústria a participação corresponde a 46.20%, no comércio 79.73% e nos

serviços 28.96%, conforme Anexo B.

Microempresas (algumas características):

• O número de microempresas no Brasil, entre 1996 e 2002, evoluiu de 2.956.749 para 4.605.607.

• Crescimento acumulado de 55,8%, passando a participação percentual no total de empresas de 93,2%, em 1996, para 93,6%, em 2002.

• O número total de pessoas ocupadas nas microempresas passou de 6.878.964 para 9.967.201.

• Com crescimento de 44,9% entre os dois anos, elevando a participação percentual no total de ocupações nas empresas de 31,8% para 36,2%.

• Quanto à participação na massa total de salários, passou de 7,3%, em 1996, para 10,3%, em 2002.

Pequenas empresas (algumas características):

• O número de empresas em atividade nos últimos dois anos elevou-se de 181.115 para 274.009, crescimento de 51,3%.

• O total de pessoas passou de 4.054.635 para 5.789.875, com crescimento de 42,8%, evoluindo a participação percentual no total de empregos de 18,8% para 21,0%.

• As pequenas empresas aumentaram sua participação na massa de salários e rendimentos de 12,8%, em 1996, para 15,7% em 2002.

Médias e grandes empresas (algumas características):

• O número de médias empresas evoluiu, no período 1996 - 2002, de 20.527 para 23.652 unidades.

• O segmento respondia por 2.700.103 empregos em 2002, com crescimento de 9,1% em relação a 1996 e participando com 9,8% do total de ocupações.

• As grandes empresas passaram de 13.472 unidades em 1996, para 15.102 em 2002.

• O emprego total em 2003 alcançava 9.104.745 pessoas, com crescimento de 11,1% em relação a 1996 e participação de 33,0% no total de ocupações.

Capítulo 2 Características das Micros e Pequenas Empresas 29

PPGEP – Gestão da Produção e Manutenção 2005

A Figura 2.1 apresenta o número de empresas formais por porte no Brasil.

Figura 2.1 – Número de empresas formais, por porte no Brasil no período de 1996 à 2002

(SEBRAE, 2005)

No que concerne especificamente à participação no setor de comércio e

serviços, o IBGE afirma que, no ano de 2002, as MPE´s ocupavam cerca de 15,8 milhões

de pessoas. O estudo constatou que, das 2 milhões de MPE’s, 1,1 milhão era do tipo

empregadora e 926,8 mil do tipo familiar. Com relação ao setor industrial, dados do

Cadastro Central de Empresas do IBGE, ano base 2002, apontam que existiam 551.000

micros e pequenas empresas, empregadoras de 46% da mão-de-obra formal. A Figura

2.2 retrata o número de pessoas ocupadas nas empresas formais, por porte no Brasil.

Figura 2.2 – Número de pessoas ocupadas nas empresas formais, por porte no Brasil no período de 1996 à 2002 (SEBRAE, 2005)

Em 2000, 16.016 empresas exportaram, das quais 63,7% eram micros e

pequenas empresas, tendo participado com 12,4% no valor total exportado.

Capítulo 2 Características das Micros e Pequenas Empresas 30

PPGEP – Gestão da Produção e Manutenção 2005

A resolução no âmbito do Mercosul, além de servir como norte para a

elaboração de políticas comuns aos Estados-Partes, teve seus critérios quantitativos

adotados pelo Brasil para orientar as linhas de financiamento à exportação. Já o Estatuto

das Microempresas e Empresas de Pequeno Porte é o principal marco legal do tema no

Brasil e visa servir como referência para a elaboração de políticas que respeitem o

tratamento jurídico diferenciado e simplificado, determinado pela Constituição Federal em

seus artigos 170 e 179.

A Resolução Mercosul GMC nº 90/93, que institui a política de apoio às MPME’s

(Micros, Pequenas e Médias Empresas), traz os parâmetros de definição para essas

empresas, diferenciados por setor: (i) indústria e (ii) comércio e serviços. A Resolução

Mercosul GMC nº 59/98, que dispõe sobre a Etapa II da referida política, mantém,

conforme mostra a Tabela 2.2, os mesmos parâmetros, a saber:

Tabela 2.2 - Classificação da empresa segundo o Número de Empregados e Faturamento anual

Microempresa Pequena Empresa Média Empresa Indústria Comércio e

Serviços Indústria Comércio e

Serviços Indústria Comércio e

Serviços Nº de

Empregados

1 a 10

1 a 5 1 a 40

6 a 30 1 a 200

31 a 80 Faturamento

(anual) US$ 400

mil US$ 200

mil US$ 3,5 milhões

US$ 1,5 milhão

US$ 20 milhões

US$ 7milhões

Fonte: MERCOSUL/GMC/RES nº 90/93 e MERCOSUL/GMC/RES nº 59/98

A Tabela 2.3 apresenta a classificação baseada em receita bruta seguindo a visão de Puga (2000).

Tabela 2.3 - Classificação da empresa segundo sua receita bruta (PUGA, 2000)

Microempresa Pequena Empresa Média Empresa ESTATUTO MPE receita bruta anual

R$ 244.000,00

R$ 1.200.000,00

--

SIMPLES1 receita bruta anual

R$ 120.000,00 R$ 1.200.000,00 --

Fonte: RAIS/MTE - Lei nº 9.317/96 e IN SRF nº 034/01 e Lei nº 9.841/99

As MPE’s não deverão estar controladas por outra empresa ou pertencer a um

grupo econômico que em seu conjunto supere os valores estabelecidos. Além disso,

deixarão de pertencer à condição de MPE’s se durante dois anos consecutivos superarem

os parâmetros estabelecidos.

1 Essencialmente um sistema de simplificação tributária, o SIMPLES prevê restrições à inclusão de inúmeros segmentos de MPE’s, não se aplicando, pois, a todo o universo de MPE’s do Brasil. Deve-se considerar este fato ao se trabalhar com as estatísticas obtidas por meio deste sistema.

Capítulo 2 Características das Micros e Pequenas Empresas 31

PPGEP – Gestão da Produção e Manutenção 2005

No Brasil, além dos parâmetros Mercosul, utilizados para fins de apoio creditício

à exportação, há ainda as definições do Estatuto da Microempresa e Empresa de

Pequeno Porte (Lei nº 9.841/99) e do SIMPLES (Lei nº 9.317/96), que usam o critério da

receita bruta anual, além dos critérios utilizados pela RAIS/MTE (Relação Anual de

Informações Sociais) e pelo SEBRAE, nos quais o tamanho é definido pelo número de

empregados, conforme demonstrado na Tabela 2.4 a seguir:

Tabela 2.4 - Classificação utilizada pelo SEBRAE (2002)

Indústria Comércio e Serviço Micro Até 19 Até 9 Pequena De 20 a 99 De 10 a 49 Média De 100 a 499 De 50 a 99 Grande Mais de 499 Mais de 99

As duas principais normas que estabelecem classificações de empresas,

segundo o porte empresarial são a Resolução GMC nº 59/98 do MERCOSUL e o Estatuto

da Microempresa e Empresa de Pequeno Porte (Lei 9.841/99).

2.2 Impactos sócio-econômicos da mortalidade de empresas no País

Muitas empresas morrem ainda jovens. Vários são os motivos que as levam a

morte: falta de capital, dificuldade em obter financiamento, falta de mão-de-obra

especializada além das mudanças na política econômica no Brasil. Porém um dos

principais fatores que provocam sua mortalidade é a gestão ineficaz (VIEIRA, 2002).

Em valores absolutos, aplicando-se as taxas de mortalidade apuradas em

relação ao número de empresas constituídas no período, tem-se uma estimativa,

compilada na Tabela 2.5, do total de empreendimentos que fecharam as portas,

acarretando impactos significativos nos indicadores sócio-econômicos no País.

Tabela 2.5 - Natalidade e estimativa de mortalidade de empresas, segundo as Regiões e Brasil, em números absolutos, no período (SEBRAE, 2000 – 2002)

2000 2001 2002 Regiões Natalidade Mortalidade Natalidade Mortalidade Natalidade Mortalidade

Sudeste 209.646 128.094 222.480 126.146 207.132 101.288 Sul 105.331 62.040 111.853 67.224 98.734 52.230 Nordeste 85.038 53.319 87.941 46.960 79.951 37.977 Norte 23.444 12.519 23.612 12.183 19.878 9.442 Centro-Oeste 37.143 20.020 45.025 24.584 39.456 19.491 Brasil 460.602 275.992 490.911 277.097 445.151 220.428

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

Capítulo 2 Características das Micros e Pequenas Empresas 32

PPGEP – Gestão da Produção e Manutenção 2005

A partir da estimativa do número total de empresas fechadas, tem-se o custo

social advindo do encerramento de uma atividade econômica, em termos de dispensa de

mão-de-obra, perda de poupança e distribuição de renda, notadamente no Sul e Sudeste,

principais responsáveis pela composição do Produto Interno Bruto - PIB do País.

Em termos de Brasil e considerando que o número médio de pessoas ocupadas

na empresa extinta é de 3,2 pessoas, estima-se o contingente de trabalhadores que

perderam as suas ocupações. Dessa forma, de um total de 772.679 empresas extintas,

com até quatro anos da data de constituição, 2,4 milhões de pessoas perderam as suas

ocupações, sendo as Regiões Sudeste e Sul as mais afetadas. A Tabela 2.6 mostra este

índice.

Tabela 2.6 - Redução do número de postos de trabalho, segundo as Regiões e Brasil, em números absolutos, para período (SEBRAE, 2000 – 2002)

2000 2001 2002 Regiões Mortalidade Perda de

Ocupações Mortalidade Perda de

Ocupações Mortalidade Perda de

Ocupações Sudeste 128.094 384.282 126.146 277.521 101.288 283.606 Sul 62.040 254.364 67.224 161.338 52.230 214.143 Nordeste 53.319 191.948 46.960 159.664 37.977 75.954 Norte 12.519 27.542 12.183 37.767 9.442 25.493 Centro-Oeste 20.020 66.066 24.584 68.835 19.491 85.760 Brasil 275.992 924.202 277.097 705.125 220.428 684.956

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

Os valores acima, contudo, não representam perda total, pois uma parcela dos

recursos investidos foi recuperada, conforme mostra a Tabela 2.7.

Além disso, é necessário ter presente que há um forte dinamismo na criação de

novas empresas todo ano, que alcança em torno de 470 mil empresas instaladas,

gerando novos empregos. No final, há um processo líquido de aumento anual do número

de empresas em atividade e dos empregos gerados nas MPE’s.

A pesquisa apurou, por região, os recursos totais despendidos para o

funcionamento da empresa. Desta forma, o resultado consolidado para o Brasil, em

termos de capital investido em máquinas, equipamentos, mobiliário, etc (investimento fixo)

e capital de giro, permitem estimar uma perda de R$ 19,8 bilhões de inversões na

atividade econômica, oriundas das empresas encerradas, com até 04 (quatro) anos de

constituição.

Capítulo 2 Características das Micros e Pequenas Empresas 33

PPGEP – Gestão da Produção e Manutenção 2005

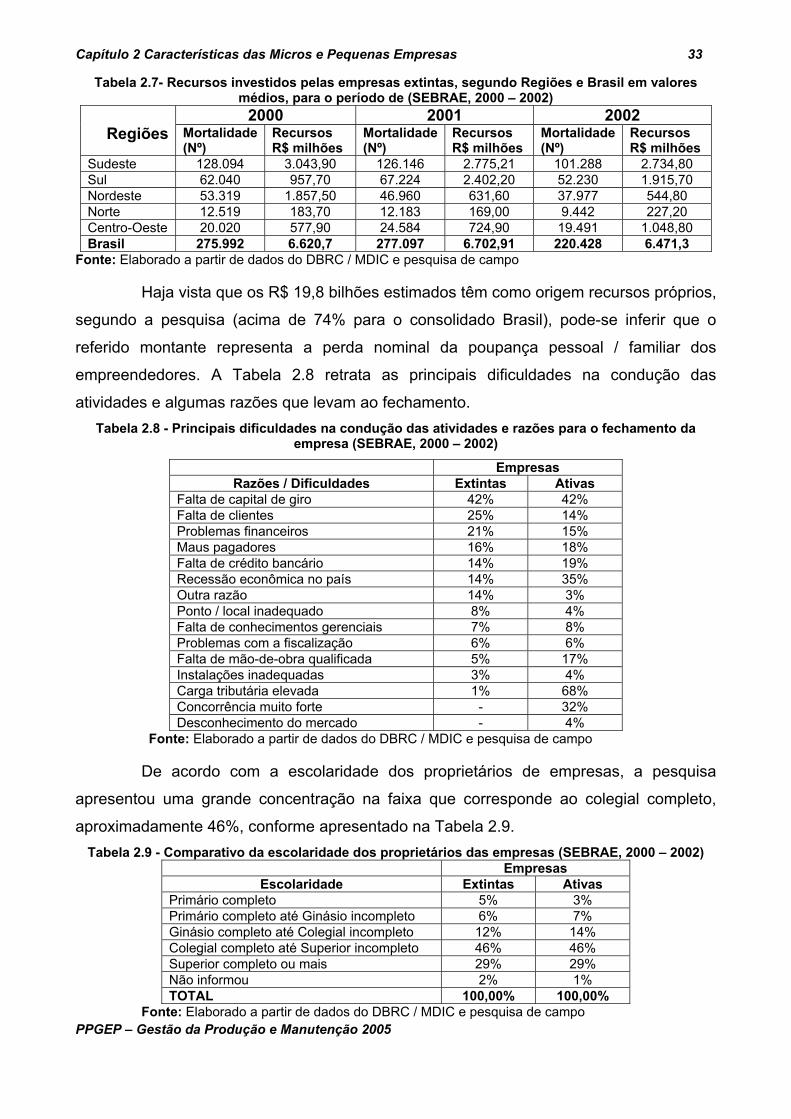

Tabela 2.7- Recursos investidos pelas empresas extintas, segundo Regiões e Brasil em valores médios, para o período de (SEBRAE, 2000 – 2002)

2000 2001 2002 Regiões Mortalidade

(Nº) Recursos R$ milhões

Mortalidade(Nº)

Recursos R$ milhões

Mortalidade (Nº)

Recursos R$ milhões

Sudeste 128.094 3.043,90 126.146 2.775,21 101.288 2.734,80 Sul 62.040 957,70 67.224 2.402,20 52.230 1.915,70 Nordeste 53.319 1.857,50 46.960 631,60 37.977 544,80 Norte 12.519 183,70 12.183 169,00 9.442 227,20 Centro-Oeste 20.020 577,90 24.584 724,90 19.491 1.048,80 Brasil 275.992 6.620,7 277.097 6.702,91 220.428 6.471,3

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

Haja vista que os R$ 19,8 bilhões estimados têm como origem recursos próprios,

segundo a pesquisa (acima de 74% para o consolidado Brasil), pode-se inferir que o

referido montante representa a perda nominal da poupança pessoal / familiar dos

empreendedores. A Tabela 2.8 retrata as principais dificuldades na condução das

atividades e algumas razões que levam ao fechamento. Tabela 2.8 - Principais dificuldades na condução das atividades e razões para o fechamento da

empresa (SEBRAE, 2000 – 2002)

Empresas Razões / Dificuldades Extintas Ativas

Falta de capital de giro 42% 42% Falta de clientes 25% 14% Problemas financeiros 21% 15% Maus pagadores 16% 18% Falta de crédito bancário 14% 19% Recessão econômica no país 14% 35% Outra razão 14% 3% Ponto / local inadequado 8% 4% Falta de conhecimentos gerenciais 7% 8% Problemas com a fiscalização 6% 6% Falta de mão-de-obra qualificada 5% 17% Instalações inadequadas 3% 4% Carga tributária elevada 1% 68% Concorrência muito forte - 32% Desconhecimento do mercado - 4%

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

De acordo com a escolaridade dos proprietários de empresas, a pesquisa

apresentou uma grande concentração na faixa que corresponde ao colegial completo,

aproximadamente 46%, conforme apresentado na Tabela 2.9. Tabela 2.9 - Comparativo da escolaridade dos proprietários das empresas (SEBRAE, 2000 – 2002)

Empresas Escolaridade Extintas Ativas

Primário completo 5% 3% Primário completo até Ginásio incompleto 6% 7% Ginásio completo até Colegial incompleto 12% 14% Colegial completo até Superior incompleto 46% 46% Superior completo ou mais 29% 29% Não informou 2% 1% TOTAL 100,00% 100,00%

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

Capítulo 2 Características das Micros e Pequenas Empresas 34

PPGEP – Gestão da Produção e Manutenção 2005

A Tabela 2.10 apresenta as atividades exercidas pelo proprietário antes de

constituir a empresa.

Tabela 2.10 - Atividade exercida pelo proprietário ou do administrador antes de constituir a empresa (SEBRAE, 2000 – 2002)

Fonte: Elaborado a partir de dados do DBRC / MDIC e pesquisa de campo

Em relação às atividades desenvolvidas anteriores a abertura da empresa,

concentra-se em funcionários do setor privado, correspondendo a 34% seguido por 24%

dos autônomos, de acordo com a Tabela 2.10.

2.3 Particularidades

Na opinião de Mintzberg (apud Cancellier, 2001), a principal característica das

empresas de pequeno porte é o modo empreendedor como são administradas. Segundo

esta abordagem, identifica-se um fundador ou líder forte que toma as principais decisões

da organização de forma ousada, arriscada e intuitiva.

São características marcantes deste modelo a incessante busca por novas

oportunidades e os saltos dramáticos frente à incerteza, com decisões arrojadas em

momentos de crise.

Leone (1999) afirma que as pequenas e médias empresas podem ser estudadas

a partir de suas especificidades, isto é, de suas características peculiares e, desta forma,

foram agrupadas sob três perspectivas:

1. Quanto aos aspectos organizacionais: buscam estruturas simples e de menor

custo. Possuem menor controle sobre seu ambiente externo e, por isso, são muito

dependentes dos recursos a elas disponíveis. A administração é exercida pelo

proprietário, com pouca delegação de autoridade e racionalidade das formas de

controle. Os processos de planejamento e controle são pouco formalizados e

Empresas Atividades Extintas Ativas

Funcionário de empresa privada 30% 34% Autônomo 25% 24% Empresário 10% 10% Dona de Casa 8% 5% Estudante 7% 9% Funcionário público 7% 7% Atuava no mercado financeiro 6% 6% Aposentado 3% 2% Nenhuma 2% - Vivia de renda 1% 1% Outra atividade 1% 2% TOTAL 100,00% 100,00%

Capítulo 2 Características das Micros e Pequenas Empresas 35

PPGEP – Gestão da Produção e Manutenção 2005

quantificados. A estratégia é intuitiva e pouco formalizada. Estas empresas operam

numa lógica de reação e adaptação ao ambiente ao invés de antecipação e controle

como ocorre nas grandes empresas. A gestão é personalizada na pessoa do

proprietário. O sistema de informações externo é simples, uma vez que o proprietário

discute diretamente com seus clientes;

2. O processo decisório é baseado no julgamento ou intuição do proprietário: ótica

operacional de curto prazo, já que o mesmo não dispõe de tempo para uma atitude

mais analítica e estratégica. O proprietário é o único tomador de decisões e, por isso,

o poder de decisão é localizado e centralizado. Não existem procedimentos

formalizados. O sistema de valores e a política da empresa são uma extensão da vida

do proprietário. Os dados necessários à tomada de decisão nem sempre estão

disponíveis e

3. Quanto às características individuais: o proprietário influencia todos os aspectos da

empresa como: estratégia, estrutura, clima organizacional e desempenho. Existe uma

simbiose entre o patrimônio social e do proprietário. O perfil do dirigente é mais o de

um estrategista que corre riscos do que um administrador que procura aplicar uma

estratégia minimizando os riscos.

Os componentes que integram cada um desses aspectos se encontram

descritos na Tabela 2.11.

Tabela 2.11 – Especificidades e problemas da empresa pequeno porte por categoria de análise (LEONE, 1999)

Outro aspecto que também merece ser salientado é o tipo de gerenciamento

utilizado pelas pequenas empresas. Segundo Gibb (1983), o modelo de gerenciamento

utilizado pelas MPE’s reflete a personalidade do proprietário, desta forma o autor

identificou doze influências chave na administração destas e desenvolveu algumas

Organizacionais Decisionais Individuais - Pobreza de recursos

- Gestão centralizadora

- Situação extra-organizacional incontrolável

- Fraca maturidade organizacional

- Estrutura simples e leve

- Ausência da atividade de planejamento formal

- Fraca especialização

- Estratégia intuitiva e pouca formalizada

- Sistema de informação simples

- Tomada de decisão intuitiva

- Horizonte temporal de curto prazo

- Inexistência de dados quantitativos

- Racionalidade política, econômica e familiar

- Onipotência e influência pessoal do dirigente

- Identidade entre pessoas físicas e jurídicas

- Dependência dos empregados

- Simbiose entre o patrimônio pessoal e social

- Propensão a riscos calculados

Capítulo 2 Características das Micros e Pequenas Empresas 36

PPGEP – Gestão da Produção e Manutenção 2005

importantes generalizações sobre a influência do tamanho da empresa e do proprietário

na administração das mesmas:

• A equipe administrativa é muito pequena;

• O gerenciamento é total, isto é, gerentes desempenham papéis multi-funcionais;

• Há falta de recursos e de pessoal especializado;

• Os sistemas de controle são informais;

• O líder tem “poderes” abrangentes;

• Possuem escassez de mão-de-obra;

• O controle é limitado sobre o ambiente e detêm poucos recursos para explorá-lo;

• Existe maior intimidade na equipe de trabalho – conflitos são mais facilmente

resolvidos;

• Apresentam pouca influência para obtenção de capital;

• Detêm processo tecnológico limitado;

• Têm pouca variedade de produtos embora possuam grande flexibilidade e

• Pertencem a uma fatia de mercado limitado.

Em relação às influências chave do proprietário / gerente na administração da

pequena empresa, Gibb (1983) destaca:

• Os proprietários / gerentes concentram-se em tarefas que eles valorizam mais do que

adotam uma abordagem racional / científica;

• Estilo pessoal de liderança e orientação para as tarefas ou pessoas – maior impacto

no gerenciamento total da empresa;

• Pouca educação formal. O proprietário / gerente aprende fazendo;

• Motivação é reflexo da realização – trabalho / lazer afetam os objetivos da empresa;

• Empresa é muito dependente das características psicológicas do seu proprietário;

• Proprietários / gerentes ficam muito tempo na alta direção;

• Proprietários / gerentes utilizam a empresa para a realização de objetivos sociais;

• Influência da família sobre a estrutura de acionistas, sucessão, oportunidades para

gerentes que não pertençam à família, sistema social (preferência na promoção) e

recrutamento;

• Forte laço pessoal com o negócio – críticas ao negócio podem ser tomadas como

pessoais;

• Alto valor na independência e aversão à burocracia e

• Limitação na disponibilidade de capital.

Capítulo 2 Características das Micros e Pequenas Empresas 37

PPGEP – Gestão da Produção e Manutenção 2005

2.4 As pequenas versus grandes empresas

Tate (apud Fillion, 1991b) salienta que, normalmente, as pequenas empresas

mantêm um relacionamento mais próximo com os clientes, empregados e fornecedores

do que as grandes. Tendem a se relacionar melhor com os empregados, podem

desempenhar um trabalho mais individualizado junto aos seus clientes e podem atraí-los

com base em produtos especializados, qualidade e serviços pessoais ao invés de fatores

impessoais do preço ou produção em massa da grande maioria dos produtos similares.

Por outro lado, Tate (apud Fillion, 1991b) destaca, algumas desvantagens:

• Habilidades gerenciais inadequadas;

• Financiamento inadequado e

• Fraca posição competitiva.

Pinheiro (1996) afirma que, apesar de todas as vicissitudes de escassez de

recursos financeiros, de mão-de-obra qualificada, de tecnologia, etc..., as micros,

pequenas e médias empresas (MPME’s) apresentam uma baixa eficácia gerencial em

decorrência da falta de uma postura empreendedora, que é a base de toda a tecnologia

gerencial moderna, através da qual se faz capaz de inovar e de valorizar os recursos

disponíveis em toda sua extensão. Seus dirigentes, de maneira geral, não dispõem de

uma consciência administrativa, ou seja, qualidades e capacidade decisória para assumir

riscos em situações diversas. Atributos que requerem, além de conhecimentos, alto poder

de reflexão.

Se de um lado, existem tais problemas ou dificuldades típicas das pequenas

organizações, por outro lado, essas empresas apresentam características que lhes são

peculiares e que podem contribuir positivamente para o seu bom desempenho, quando

adequadamente aproveitadas:

• São mais ágeis, mais enxutas em suas estruturas do que as grandes organizações,

sendo, por isso, mais flexíveis e adaptáveis a novas situações ambientais e de

mercado – neste caso, por estarem mais próximas da clientela;

• Pela sua menor dimensão, a proximidade das pessoas, a simplicidade na utilização

dos meios facilitam a comunicação, que, na maioria dos casos, é feita diretamente

sem procedimentos complicados e sem ser alvo de distorções;

Capítulo 2 Características das Micros e Pequenas Empresas 38

PPGEP – Gestão da Produção e Manutenção 2005

• Estas empresas tendem a formar seus próprios quadros de pessoal, transformando-se

em campo de treinamento de mão-de-obra, particularmente de especialistas, com

grande expansão da criatividade dos indivíduos, pelas oportunidades que comumente

oferecem e

• Geralmente estão voltadas para seu(s) produto(s) principal(is), podendo, com mais

facilidade, concentrar total atenção à qualidade e aos custos do(s) mesmo(s),

especialmente em razão da produção em menor escala.

Porém, na prática, todos estes fatores não geram benefícios naturalmente para

suas atividades produtivas. Deste modo, torna-se necessário que sejam direcionadas

para este fim.

Este objetivo só pode ser alcançado com plena vantagem para a organização

através do exercício da atividade gerencial, exercida de forma eficaz.

Na opinião da autora, uma gerência é eficaz quando os propósitos da atividade

empresarial estão voltados para os resultados a serem obtidos pela organização, não só

em termos econômicos, mas, particularmente, em termos de satisfação da clientela – em

razão da qualidade de seus produtos e serviços – bem como através do equilíbrio

harmonioso do seu grupamento de trabalho e, até mesmo, de sua participação

institucional.

2.5 Dificuldades quanto à implementação de modelos

McAdam (2000) levantou uma discussão a respeito das metodologias

desenvolvidas para aplicação dos princípios do TQM (total quality management) em

pequenos empreendimentos. Segundo o autor, estas metodologias, como o BEM

(business excelence model) e o BSC (balanced scorecard), foram desenvolvidas pelas

grandes empresas para as grandes empresas. Cada vez mais, estes modelos estão

sendo utilizados em outras áreas, como o setor público e o das micros, médias e

pequenas empresas (MPME’s). Estas empresas, ao invés de usarem modelos

específicos, estão sendo induzidas a utilizarem modelos já prontos, desenvolvidos para

outro contexto. Deste modo, as MPME’s não só falham na introdução dos princípios do

TQM como também retorcem o negócio e consomem uma grande quantidade de recursos

escassos.

Capítulo 2 Características das Micros e Pequenas Empresas 39

PPGEP – Gestão da Produção e Manutenção 2005

O autor destaca alguns problemas que podem ocorrer quando da aplicação

destes modelos em MPME’s relacionando-os aos princípios básicos do TQM:

1. Devem estar estrategicamente relacionadas às metas do negócio: a formulação

da estratégia e a relação com as operações são um processo muito dinâmico nas

MPME’s. Este dinamismo é reflexo da constante turbulência do mercado em que estão

inseridas. O antigo nicho seguro de mercado está sendo ocupado por organizações

maiores, cada vez mais ágeis, e os principais clientes estão demandando mais

qualidade e menor custo. Sem dúvida alguma, o BEM e o BSC podem ligar o TQM às

metas da empresa em ambientes dinâmicos. As MPME’s não dispõem de muito

tempo, já que mudanças contínuas no mercado devem se refletir prontamente em

mudanças nas operações destas empresas.

2. Compreensão e satisfação dos clientes é vital: os dois modelos, além de

pressuporem que os clientes são relativamente numerosos e homogêneos, destacam

as necessidades e propõem um sofisticado sistema de medição da satisfação dos

mesmos. No ambiente das MPME’s existe um relacionamento muito mais próximo

com os clientes. Muitos dos seus empregados conhecem e estão em contato direto

com eles e, deste modo, a voz do cliente já vem sendo incorporada às operações das

empresas, sem a utilização de abordagens prolongadas e formalizadas.

3. É necessário a compreensão e participação de todos os empregados, em todos os níveis: o TQM deveria envolver empregados pela simplicidade, facilidade de

compreensão e pouca burocracia dos métodos. No entanto, ambas abordagens

requerem grandes elementos formais para envolvimento, com considerável burocracia

e satisfação do cliente de forma indireta. No ambiente das MPME’s, além da pouca

disponibilidade de recursos, cada empregado desempenha um e, algumas vezes,

diversos papéis. O envolvimento do empregado é visto como um processo natural, que

deve ser educado e desenvolvido ao invés de utilizar modelos formalizados e

complicados e não adequados ao ambiente destas e que irão acrescentar burocracia

desnecessária. Ambos os modelos requerem uma diversidade de habilidades e

experiências através de muitas diferentes funções e é improvável que as mesmas

possuam toda essa experiência e conhecimento. Estes modelos equacionam o

conhecimento com o trabalho executivo (por exemplo, escrever relatórios, trabalhos

trans-funcionais, análise de negócios, etc...) e, deste modo, representam uma

limitação às MPME’s na aplicação de seus princípios, em termos de disponibilidade de

Capítulo 2 Características das Micros e Pequenas Empresas 40

PPGEP – Gestão da Produção e Manutenção 2005

recursos humanos. As MPME’s possuem um grau de flexibilidade e orientação de

mudança natural por causa da sua proximidade com o cliente, da falta de camadas

organizacionais e burocracia. Neste contexto, pode ser difícil aceitar um modelo

altamente formalizado que tenha um ciclo mínimo de tempo de seis meses e

suposição implícita de recursos disponíveis e várias camadas de administração.

4. É necessário o comprometimento da alta administração e a consistência do propósito: ambas abordagens salientam a importância do papel da liderança no

sucesso da implementação do TQM. Implicitamente, estes modelos supõem que os

gerentes serão capazes de aplicar tempo considerável e estar diretamente envolvidos

na implementação da auto-avaliação. No ambiente das MPME’s é essencial a visão e

o comprometimento da liderança em relação ao esforço do TQM. Deste modo, falta

aos gerentes e líderes destas perícias o treinamento necessário para assimilar e

aplicar metodologias e modelos complexos e, além disso, possuem pouca

disponibilidade de tempo para tal. Esta falta de perícia associada à disponibilidade de

tempo podem resultar em implementação de retórica ao invés da essência do modelo.

Uma vantagem potencial para as MPME’s na aplicação do TQM é a visibilidade natural

e o envolvimento dos gerentes. Se eles estão comprometidos e dirigindo o esforço do

TQM, então a abordagem deles será visível e clara para todos os empregados. É difícil

encarar este processo de aplicação do modelo de excelência do negócio com um

concomitante aumento da formalidade e da burocracia.

5. A importância dos processos e da medição: tanto o BEM quanto o BSC destacam

os processos do negócio. Eles permitem, ainda, a possibilidade que uma organização