Embed Size (px)

Citation preview

UNIVERSIDADE VALE DO RIO DOCE – UNIVALE

FACULDADE DE DIREITO, CIÊNCIAS ADMINISTRATIVAS E ECONÔMICAS –

FADE

CURSO DE DIREITO

STELLA SANTOS FERRAZ

A TRIBUTAÇÃO DE PRODUTOS IMPORTADOS FRENTE AO PRINCÍPIO DO NÃO CONFISCO

Governador Valadares

2010

2

STELLA SANTOS FERRAZ

A TRIBUTAÇÃO DE PRODUTOS IMPORTADOS FRENTE AO PRINCÍPIO DO

NÃO CONFISCO

Monografia apresentada ao Curso de Direito da Faculdade de Direito, Ciências Administrativas e Econômicas da Universidade Vale do Rio Doce, como requisito indispensável à obtenção do grau de bacharel em Direito. Sob orientação do Professor Hélcio Armond Junior.

Governador Valadares

2010

3

STELLA SANTOS FERRAZ

A TRIBUTAÇÃO DE PRODUTOS IMPORTADOS FRENTE AO PRINCÍPIO DO NÃO

CONFISCO

Monografia apresentada ao Curso de Direito da Faculdade de Direito, Ciências Administrativas e Econômicas da Universidade Vale do Rio Doce, como requisito indispensável à obtenção do grau de bacharel em Direito. Sob orientação do Professor Hélcio Armond Junior.

Governador Valadares, _____ de ______________ de 2011

Banca Examinadora:

__________________________________________ Prof. Orientador Hélcio Armond Junior.

__________________________________________

Examinadora Lissandra Lopes

__________________________________________

Examinador Saint Clair Campanha Filho

4

“Não há nada que a sabedoria e a prudência devam

regular tão bem quanto a porção que se tira e a porção que se

deixa aos súditos.”

Montesquieu

5

RESUMO

A proposta do presente trabalho será a discussão sobre a alta carga tributária

incidente sobre produtos importados, de forma a analisar se isto confere aos tributos

o caráter de confiscatoriedade, bem como apontar falhas no sistema tributário que

oneram o consumo no mercado nacional, a fim de tentar encontrar alternativas aos

problemas causados, em especial, pela maneira vaga como foi disposto o principio

do não confisco na Constituição Federal.

Palavras-Chave: Carga Tributária. Importados. Sistema Tributário. Mercado

Nacional. Não Confisco.

6

ABSTRACT

The purpose of this work will be discussion about the high tax burden on imported

products in order to analyze whether this confers them a confiscatory character, as

well as pointing out flaws in the tax system that raises consumption in the domestic

market in order to try to find alternatives to the problems caused in particular by a

vague way that the non-forfeiture principle is provided in the Constitution.

Keywords: Tax Burden. Imported Products. Tax System. Domestic Market. Non-

forfeiture.

7

LISTA DE ILUSTRAÇÕES

Figura 1 – Linha de Atuação do Princípio do Não-confisco.......................................19

8

LISTA DE TABELAS

Tabela 1 – Porcentagem correspondente a carga tributária em produtos de consumo diversos......................................................................................................................30

9

LISTA DE SIGLAS

IBOPE – Instituto Brasileiro de Opinião Pública e Estatística

IBPT – Instituto Brasileiro de Planejamento Tributário

10

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 11

1 A ALTA CARGA TRIBUTÁRIA E SEUS INCOVENIENTES ................................. 13

2 O PRINCÍPIO DA VEDAÇÃO AO TRIBUTO COM EFEITO DE CONFISCO ........ 16

2.1 A APLICABILIDADE DO NÃO CONFISCO EM MATÉRIA TRIBUTÁRIA............ 18

2.1.1 CONFISCO TRIBUTÁRIO E O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA .................................................................................................................................. 19

2.2 A EXTRAFISCALIDADE E A NÃO CONFISCATORIEDADE .............................. 21

3 O TRATAMENTO DADO AOS IMPORTADOS PELO SISTEMA TRIBUTÁRIO NACIONAL: REGIMES DE TRIBUTAÇÃO .............................................................. 23

3.1 REGIME DE TRIBUTAÇÃO COMUM ................................................................. 24

3.2 REGIME DE TRIBUTAÇÃO SIMPLIFICADA (RTS) ............................................ 25

4 O EXCESSO NA ONEROSIDADE TRIBUTÁRIA DOS PRODUTOS IMPORTADOS .......................................................................................................... 27

5 REDIRECIONANDO O PROBLEMA: TRIBUTAÇÃO EM CASCATA E A DIFÍCIL SITUAÇÃO DA INDÚSTRIA NACIONAL ................................................................. 29

6 OUTRAS CONSEQUÊNCIAS ................................................................................ 41

CONCLUSÃO ........................................................................................................... 43

REFERÊNCIAS ......................................................................................................... 45

11

INTRODUÇÃO

É de conhecimento geral que a carga tributária brasileira é uma das maiores

do mundo, levando em consideração os rendimentos da população, de um modo

geral, e seu padrão de vida.

Adquirir certos bens de consumo pode tornar-se inviável, quando

consideramos a onerosidade decorrente dos tributos a eles impostos.

De forma alternativa, o consumidor recorre ao mercado externo que, por

muitas vezes, oferece os mesmos produtos e serviços a preços notadamente mais

acessíveis.

Em contrapartida, para desestimular tal conduta, recorre o Estado a uma

tributação excessiva, a ponto de cobrar mais que uma vez o valor do bem que se

pretende adquirir, com justificativa na “proteção da indústria nacional”.

Expor a problemática da alta carga tributária brasileira, em especial sobre

bens de consumo, é o ponto de partida deste trabalho, de onde rumamos para a

alternativa que encontra o contribuinte no instituto da importação. Quanto a isto,

questionar o limite em que pode agir o Estado ao tributar de maneira

excessivamente onerosa os produtos com origem no exterior, a fim de desestimular

esta prática, baseando a pesquisa no princípio do não-confisco.

Há que se debater se a tributação a níveis exorbitantes, praticamente

inviabilizando a aquisição de um bem, tem ou não caráter confiscatório, e se é

possível defender juridicamente o contribuinte de tal prática.

Integra ainda ponto importante da linha de raciocínio aqui exposta a análise

do tratamento dado pelo Sistema Tributário à indústria nacional, de forma a

encarecer demasiadamente o custo da produção ao aplicar a cobrança de impostos

em cascata.

12

A formação deste trabalho pretende valer-se da pesquisa a doutrinas

diversas, para uma melhor compreensão do conteúdo, na finalidade de analisar os

diferentes pontos de vista que sobre o tema possam versar.

O pioneirismo do questionamento exige uma análise crítica do Sistema

Tributário vigente, valendo-se da legislação versar sobre a comercialização e

tributação de produtos, em conjunto com matérias de imprensa, estudos e artigos

publicados acerca do impacto da carga tributária sobre os consumidores e a

indústria nacional. Serão comparados resultados de diferentes pesquisas que

versarem sobre tributação de produtos nacionais e importados aliando,

indispensavelmente, as informações agregadas a dados disponibilizados pela

Receita Federal, o que dará corpo e sustento à pesquisa.

13

1 A ALTA CARGA TRIBUTÁRIA E SEUS INCOVENIENTES

Há alguns anos (não muitos) a classe média a baixa da população, que

representa uma parcela significativa da nossa sociedade, não tinha acesso há

diversos itens de consumo que, até então, faziam parte de uma realidade distante.

Falamos em especial dos aparelhos eletrônicos (televisores de última geração,

celulares, computadores, etc.). Com a globalização, porém, o sonho do consumo

parece encontrar um caminho para tornar-se realidade. Produtos que antes eram

considerados, por grande parcela da população, inacessíveis, são oferecidos a

valores extremamente mais baratos no mercado internacional, sendo compreensível

a preferência deles frente aos ofertados no mercado nacional. Algumas mercadorias,

após a soma da carga tributaria às margens de lucro embutidas pelos revendedores,

e ainda algumas taxas administrativas, no caso de lojas parceiras de algumas

empresas de entrega, como a Fifty One (UOL Notícias, 23/09/2011), chegam a

custar menos da metade do preço quando adquiridas em outro país.

De fato, parece um negócio tentador, não fossem as medidas tomadas pelo

Estado para tentar inibir tais práticas. Com o argumento de “tentar proteger a

indústria nacional”, os tributos que incidem sobre os importados podem ser

classificados como exorbitantes, mesmo quando tratamos do Regime de Tributação

Simplificada (RTS). Neste regime, que versa sobre importação de bens via remessa

postal ou encomenda aérea internacional, inclusive para remessa de compras

realizadas via internet, a tributação parte de 60% sobre o valor do bem constante da

fatura comercial, ainda acrescido de custos com transporte e seguro relativo ao

transporte, se estes não tiverem sido incluídos no preço da mercadoria. Ainda dentro

deste regime estão as remessas que contiverem presentes, declarando-se o preço

destas, desde que compatível com os preços praticados no mercado em relação a

bens similares. Vale lembrar que o RTS apenas se aplica a mercadorias de valor

não superior a US$ 3,000.00 (três mil dólares americanos).

14

Acontece que, quando consideramos o Regime Comum de Tributação (regra

geral), a soma dos impostos e contribuições (II, PIS, COFINS, ICMS, dentre outros),

tanto federais como estaduais, veremos que a aquisição do produto pode acabar se

tornando tão inviável na importação quanto numa eventual compra no mercado

nacional. Em certos casos, é como se o comprador pagasse novamente pelo

produto, como se o entregasse ao Estado em forma de tributo. É onde entramos em

outra questão: O caráter confiscatório destes tributos.

Em contrapartida ao que ora anteriormente narrado, estabelece a

Constituição Federal em seu artigo 150, inciso IV, que “é vedado à União, aos

Estados, ao Distrito Federal e aos Municípios (...) utilizar tributo com efeito de

confisco”. Trata-se do princípio do não-confisco, pelo qual se entende que o tributo

não pode ter caráter confiscatório, ultrapassando níveis suportáveis por determinada

sociedade.

Nas palavras do professor Hugo de Brito Machado, que expõe: "Os princípios

jurídicos da tributação existem para proteger o cidadão contra os abusos do Poder

de Tributar pertencente ao Estado" (MACHADO, 2003).

Embora a Lei Magna tenha sido vaga (intencionalmente) quanto ao conceito

de confisco, como bem atentam Marcelo Alexandrino e Vicente Paulo (Manual de

Direito Tributário, 2009) sustenta a doutrina que a base deste princípio é a

razoabilidade.

Entende o Tribunal Excelso que o caráter de confisco deve ser avaliado

considerando-se a totalidade da carga tributária que suporta um contribuinte, e não

apenas um tributo isoladamente.

Explicam Marcelo Alexandrino e Vicente Paulo que "o exame da questão do

efeito confiscatório deve ser feito em função da totalidade do sistema tributário e não

em função de cada tributo isoladamente (ADInMC 2.010-DF, rel. Min. Celso de

Mello, 29.09.1999) (ALEXANDRINO, 2004).

Porém, essa “totalidade” apenas faz menção por uma determinada pessoa

política. Ainda nas palavras de Marcelo Alexandrino e Vicente Paulo: “não deve ser

feita a análise de todos os tributos, de competência de todos os entes federados,

15

suportados por alguém, mas só, separadamente, dos instituídos por cada uma das

pessoas com competência tributária.” (Alexandrino, 2009). Daí percebe-se que

exatamente a soma dos tributos, que dificulta a aquisição do bem, não é

considerada.

Ora, se o Estado que tributa é o mesmo que determina os limites no poder de

tributar, fica o contribuinte à mercê de um conceito vago de proteção constitucional.

Fica mesmo difícil recorrer ao princípio do não confisco, quando a interpretação

deste depende tanto mais de quem pretende que seus limites sejam mais amplos.

O fato de considerar-se não a soma total dos tributos, mas a soma dos

tributos cobrados por cada pessoa política separadamente, coloca em extrema

desvantagem a pessoa que pretende adquirir o bem.

Na opinião de Roque Carrazza, o princípio da não confiscatoriedade é

derivado do princípio da capacidade contributiva, fazendo-se confiscatório o tributo

que não considera a capacidade contributiva da pessoa. De acordo com ele, proibir

o tributo com efeito de confisco é limitar o direito das pessoas políticas de expropriar

bens privados. (CARRAZZA, 2001)

Obviamente, ao desembolsar o necessário ao pagamento dos tributos, o

orçamento do consumidor não faz distinção entre “qual” tributo foi cobrado por “qual”

ente público. Ao fim dos gastos, não terá ele, o contribuinte, despendido a mesma

quantia monetária, independente de quem a arrecadou? E se é de essencial

importância, para a determinação do caráter de confiscatoriedade do tributo, a

capacidade contributiva do cidadão, a o impacto nela causado pela totalidade da

carga tributária paga não deveria ser de fato considerada?

É exatamente o caráter vago do princípio constitucional do não confisco que

deixa tantas questões aparentemente sem resposta.

16

2 O PRINCÍPIO DA VEDAÇÃO AO TRIBUTO COM EFEITO DE CONFISCO

A Constituição Federal, em âmbito tributário, preza pela razoabilidade da

carga tributária. Neste sentido, traz limitações ao poder de tributar dos entes

federados através de imunidades tributárias e de princípios. Estes princípios

constitucionais, que norteiam a matéria tributária nacional, estão presentes nos

artigos 150, 151 e 152 da nossa Lei Maior. São eles:

O princípio da legalidade (art.150, I);

O princípio da isonomia (art.150, II);

O princípio da irretroatividade (art.150, III, "a");

O princípio da anterioridade (art.150, III, "b");

O princípio da proibição de confisco (art.150, IV);

O princípio da liberdade de tráfego (art.150, V);

O princípio da uniformidade geográfica (art. 151, I);

O princípio da proibição da tributação federal diferenciada da renda de dívida

pública e da remuneração dos agentes, em âmbito não federal (art. 151, II);

O princípio da proibição das isenções heterônomas (art. 151, III).

Neste estudo, como se pode inferir pelo tema do presente trabalho,

trataremos especialmente do princípio da proibição do tributo com efeito de confisco.

Porém, para uma melhor elucidação do tema, passaremos pelo exame dos demais

princípios que a este assunto agreguem valor.

Para Eduardo Sabbag, “o princípio da vedação ao confisco apresenta-se

como uma bússola ao intérprete, no sentido de estabilizar o sistema de limites

17

impostos à avidez fiscal.” A este respeito, traz a Carta Magna a seguinte redação:

“Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e aos Municípios:

IV – utilizar tributo com efeito de confisco; ”(art. 150 caput, IV, CF/88).

Como vemos, a menção é rápida e vaga, não trazendo um conceito bem

delimitado da não confiscatoriedade. Segundo a doutrina, há efeito de confisco

quando se excede a capacidade contributiva (ver Figura 1), no entanto não há

critérios objetivos para verificar a excedência ou não desta.

O princípio da capacidade contributiva, de acordo com José Marcos

Domingues de Oliveira, é como se materializa o princípio da igualdade no Direito

Tributário. Podemos subdividi-la em capacidade contributiva objetiva e subjetiva.

É bastante clara a explicação de Aliomar Baleeiro, que descreve a

capacidade contributiva (ou econômica) objetiva como aquela em que medição da

base econômica se dá sobre em situações determinadas, como a renda do

indivíduo, por exemplo. Neste caso, não são consideradas as individualidades do

contribuinte.

Em contramão se apresenta a capacidade contributiva subjetiva, que se afere

na medida em que se consideram, individualmente, elementos subjetivos como

encargos de família, estado civil, idade e saúde. Sob essa ótica, é facilmente

perceptível que apenas renda e patrimônio não são suficientes na determinação da

capacidade contributiva.

É comum a menção de “aniquilamento total da propriedade” como limite para

determinar o confisco. Porém, há casos de mutilação parcial da propriedade, onde a

fronteira para demarcação de confisco já não é tão precisa.

Acaba ficando a cargo do intérprete destrinchar o tema de confisco, valendo-

se das normas, constitucionais ou não, dos princípios de direito tributário que

amparam a discussão – isonomia tributária, razoabilidade, proporcionalidade e

capacidade contributiva – , sem esquecer de aliar a este estudo o direito de

propriedade.

18

2.1 A APLICABILIDADE DO NÃO CONFISCO EM MATÉRIA TRIBUTÁRIA

Em acordo com o vernáculo, conceitua-se como confisco “o ato pelo qual se

apreendem ou se adjudicam ao fisco bens que pertencem a outrem, por ato

administrativo ou por sentença judicial, fundados em lei.” (SILVA, 2006, p. 342)

A doutrina entende que este confisco se caracteriza na medida em que ocorre

a apreensão da propriedade pelo Estado sem que haja a devida indenização ou

compensação ao destinatário da invasão patrimonial.

A este respeito, leciona Fabio Brum Goldschimidt que “o interesse público

autoriza a tomada da propriedade do particular via tributação, mas “indeniza-lhe” a

perda. E somente quando essa – nebulosa – reciprocidade estiver quebrada, atingir-

se-á o efeito de confisco”.

Desta forma, quando partimos para o campo tributário, podemos entender

que age o Estado de forma a apreender, no ato da tributação, totalmente ou em

grande parte, a propriedade do contribuinte, ao passo que não oferece o retorno

devido. Ensina o nobre doutrinador Paulo Cesar Baria de Castilho que “confisco

tributário consiste em uma ação do Estado, empreendida pela utilização do tributo, a

qual retira a totalidade ou parcela considerável da propriedade do cidadão

contribuinte, sem qualquer retribuição econômica ou financeira por tal ato”.

Por fim, o confisco vem sendo mostrado como a absorção, pelo Estado, de

propriedade particular, sem a devida compensação. Ocorrendo tal fato no campo

tributário, surge o confisco em matéria tributária, revestindo-se da roupagem do

tributo inconstitucional.

19

2.1.1 CONFISCO TRIBUTÁRIO E O PRINCÍPIO DA CAPACIDADE CONTRIBUTIVA

A doutrina é assevera que, ultrapassando o ente federado a capacidade

contributiva do sujeito passivo do tributo, caracterizar-se-á o confisco. Desta forma,

podemos visualizar com maior clareza esta freqüente afirmação na ilustração de

Eduardo Sabagg (2009), reproduzida abaixo:

rrr

Figura 1 – Linha de Atuação do Princípio do Não-confisco

Fonte: SABBAG, 2009.

Observamos na ilustração acima três campos de incidência tributária, onde as

conseqüências são bastante próprias.

O primeiro campo ilustrado onde incide o tributo é o “mínimo necessário”.

Segundo o texto constitucional:

“Art. 7º – São direitos dos trabalhadores urbanos e rurais, além de outros que visem à melhoria de sua condição social: IV – salário mínimo, fixado em lei, nacionalmente unificado, capaz de atender a suas necessidades vitais básicas e às de sua família com moradia, alimentação, educação,saúde, lazer, vestuário, higiene, transporte e previdência social, com reajustes

Ss

Confisco Não-confisco Confisco

Mínimo

Necessário Capacidade Contributiva Propriedade

Mutilada

Incidência Incidência Incidência

20

periódicos que lhe preservem o poder aquisitivo, sendo vedada sua vinculação para qualquer fim;” (art. 7º caput, IV, CF/88)

Trata-se de instituto abordado pela Constituição Federal, que esboça “os

parâmetros de riqueza mínima, suficiente para a manutenção do indivíduo e de sua

família, isto é, um limite intangível para a tributação no bojo da capacidade

contributiva” (SABBAG, 2009.).

No outro extremo da ilustração, temos a mutilação da propriedade, na medida

em que o tributo incide além da capacidade contributiva do cidadão. Neste caso,

excede a cobrança tributária, invadindo o patrimônio.

Entre estes extremos, encontra-se o campo da capacidade contributiva. É

esta área segura à incidência do tributo, de forma a não se caracterizar o confisco.

Observamos que a capacidade econômica começa onde finda o mínimo

existencial, indispensável à subsistência do indivíduo, ao passo que termina antes

que se atinja a possibilidade de mutilação da propriedade.

Após isto se infere que, na caracterização do confisco, a incidência de tributo

aquém da capacidade de contribuição atinge a dignidade humana, já que retira parte

do que é constitucionalmente resguardado como mínimo vital. Já a incidência além

da capacidade contributiva fere o direito a propriedade, de forma que o excesso

pode levar ao seu total abatimento.

Portanto, deve o Estado cuidar para que não haja uma estrapolação na

onerosidade da tributação. Não se pode esquecer, contudo, que em casos especiais

a não confiscatoriedade cede espaço à extrafiscalidade, que dá suporte a uma

tributação mais elevada.

21

2.2 A EXTRAFISCALIDADE E A NÃO CONFISCATORIEDADE

Quanto à finalidade, os tributos podem ser fiscais ou extrafiscais. Tributos

fiscais são aqueles que visam apenas arrecadar, prover recursos à administração

pública. Em contrapartida, os tributos extrafiscais possuem finalidade regulatória da

economia. Estes visam intervir no mercado, de forma a direcionar a ação do

consumidor como melhor aprouver ao Estado.

Neste sentido, explica Roque Antonio Carraza: “Há sempre a extrafiscalidade

quando o legislador aumentar ou diminuir as alíquotas e/ou as bases de cálculo dos

tributos, com o objetivo principal de induzir os contribuintes a fazer ou a deixar de

fazer alguma coisa”. (CARRAZZA, 2001)

A extrafiscalidade pode ter origem em diversas medidas que estipulem

diferenças entre os indivíduos, tais como benefícios fiscais, isenções,

progressividade de alíquotas, etc.

É legítimo ao Estado tomar estas medidas, ao passo que a Constituição da

República lhe assegura esta autoridade reguladora, como vemos no art. 174 da Lei

Maior, assim expresso: “Como agente normativo e regulador da atividade

econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo

e planejamento, sendo este determinante para o setor público e indicativo para o

setor privado.”

No que tange os tributos, o princípio da vedação ao tributo com efeito de

confisco não atinge, teoricamente, o IOF (Imposto sobre Operações Financeiras), o

IPI (Imposto sobre Produtos Industrializados), o Imposto de Importação, o Imposto

de Exportação, o ICMS (Combustível) e a CIDE (Combustível). O governo, como se

pode entender de passagens anteriores deste trabalho, embasa suas ações na

intenção de regular a economia, em favor do bem maior, que é a estabilidade do

mercado, dando maior segurança à sociedade.

22

Contudo, mesmo que nobres os interesses da extrafiscalidade, vale observar

que ainda não há limites claros que estipulem o fim desta e o início de um abuso

estatal, na medida em que há uma exacerbação tributária com intuito de maior

arrecadação. Neste sentido, Ricardo Torres assevera que não se deve admitir que

“a extrafiscalidade venha pretender justificar o tributo confiscatório”. (TORRES,

1995)

Mais uma vez, padece o consumidor de aguardar a análise do caso concreto

pelo intérprete.

23

3 O TRATAMENTO DADO AOS IMPORTADOS PELO SISTEMA TRIBUTÁRIO

NACIONAL: REGIMES DE TRIBUTAÇÃO

É público e notório que a carga tributária incidente nos produtos importados

que entram no Brasil é exorbitante. Recaem sobre eles os seguintes impostos:

II – imposto de importação;

IPI – Imposto sobre produtos industrializados (TIPI – tabela de incidência de

IPI – fornece uma porcentagem a ser aplicada sobre o valor do produto);

ICMS – Imposto sobre circulação de mercadorias e prestação de serviços

COFINS – Contribuição para o financiamento da seguridade;

PIS – Programa de Integração Social.

A regulamentação do tratamento dado aos produtos de origem estrangeira é

feita por três regimes de tributação. São eles:

Regime de Tributação Comum

Regime de Tributação Simplificada (RTS)

Regime de Tributação Especial (RTE)

Existem ainda os Regimes Aduaneiros Especiais. Eles tratam de situações

em que o legislador, movido por motivos de ordem econômica, previu a possibilidade

de suspensão, ou de isenção de tributos incidentes algumas operações de

importação e/ou exportação, a fim de, por exemplo, dar incentivo às exportações.

Nos subtítulos que se seguem, faremos uma sucinta passagem para

esclarecer os regimes de tributação acima referidos.

24

3.1 REGIME DE TRIBUTAÇÃO COMUM

Este regime é o que se aplica às importações no Brasil de um modo geral.

Seguindo as Regras Gerais do Sistema Harmonizado (SH), primeiro é determinada a

NCM/SH. Esta sigla para Nomenclatura Comum do Mercosul, é uma classificação

dada à espécie de bem. Depois de se determinar o código NCM, é necessário

indicar o tratamento tributário que lhe cabe conforme a TEC (Tarifa Externa Comum

do Mercosul) e TIPI (Tarifa do IPI). Deve-se ainda verificar se o bem goza de alguma

condição especial, como antidumping ou salvaguarda, de acordo com seu NCM. O

Regulamento Aduaneiro (Decreto 4.543/2002), em seu artigo 75, determina a base

de cálculo do imposto de importação da seguinte forma:

“I - quando a alíquota for ad valorem, o valor aduaneiro apurado segundo as normas do

Artigo VII do Acordo Geral sobre Tarifas e Comércio - GATT 1994; e

II - quando a alíquota for específica, a quantidade de mercadoria expressa na unidade de

medida estabelecida.” (art. 75, I e II, Decreto 4.543/02)

Em outras palavras, aplicam-se as alíquotas ad valorem fixadas na TEC

sobre a base de cálculo determinada para o calculo do imposto. Pode-se ainda

calcular o imposto aplicando-se uma alíquota específica ou aliando esta a uma

alíquota ad valorem. Entretanto, nos casos de remessas postais internacionais,

quando sujeitas ao regime de tributação simplificada (RTS) e de bens conceituados

como bagagem de viajante procedente do exterior, quando sujeitos ao regime de

tributação especial (RTE), o procedimento relativo ao regime comum não se aplica.

25

3.2 REGIME DE TRIBUTAÇÃO SIMPLIFICADA (RTS)

Uma primeira observação acerca do Regime de Tributação Simplificada é a

de que os bens submetidos a despacho aduaneiro dentro deste regime estão isentos

do Imposto sobre Produtos Industrializados (IPI)

Dentro do RTS, instituído pelo Decreto-Lei nº 1.804/80, em se tratando de

despacho de importação, é dada classificação genérica aos bens que integram a

remessa postal internacional, aplicando-se alíquotas diferenciadas do imposto de

importação concedendo isenção de IPI.

Segundo a Portaria MF 156/99, o regime de tributação simplificada pode ser

aplicado no despacho aduaneiro de importação de mercadorias destinadas a pessoa

física ou jurídica, que integrem remessa postal ou encomenda aérea internacional

cujo valor não supere US$ 3,000.00. Neste caso, qualquer que seja a classificação

tarifária dos bens objetos da remessa ou encomenda, aplica-se a alíquota de 60%

para o cálculo do II. Há exceção quando se trata de medicamentos destinados à

pessoa física, cuja alíquota aplicada é de zero por cento.

Quando o remetente e o destinatário de bens que integrantes de remessa

postal internacional de valor não superior a US$ 50.00, ou o equivalente em outra

moeda, é concedida isenção do Imposto de Importação.

26

3.2 DO REGIME DE TRIBUTAÇÃO ESPECIAL (RTE)

Aplica-se este regime sobre os bens que integrem bagagem, assim definida

nos termos do artigo 153 do Decreto n.º 4.543 de 26/12/2002. Estão abarcados os

bens que excederem o limite de isenção, quando se compreendem no conceito de

bagagem, e também quando adquiridos em lojas francas de chegada, no caso de

excederem o limite de isenção que se estabelece para bagagem de viajante No

despacho destes bens apenas incide o imposto de importação, que é calculado com

base em uma alíquota de 50% sobre o valor do bem.

De acordo com o art. 33 da IN/SRF 117/98, os bens trazidos por viajante,

excluídos do conceito de bagagem, poderão ser submetidos a despacho aduaneiro

no regime comum de importação. Isso apenas poderá ocorrer caso se satisfação as

normas que regulamentam as importações e mediante a apresentação de

declaração de importação, formulada no SISCOMEX.

Regimes Aduaneiros Especiais, que são casos específicos onde a legislação,

por questões de ordem econômica, incentivo às exportações, ao desenvolvimento

de determinadas regiões do país e outro motivos, estabeleceu casos de suspensão,

ou até mesmo de isenção de tributos incidentes em certos tipos de operações de

importação e/ou de exportação.

27

4 O EXCESSO NA ONEROSIDADE TRIBUTÁRIA DOS PRODUTOS

IMPORTADOS

Diariamente, noticia a imprensa o reflexo da alta carga tributária brasileira. A

possibilidade aquisição dos produtos oriundos do mercado interno já costuma ficar

prejudicada quando comparamos a capacidade econômica média do brasileiro com

o preço final dos bens de consumo ofertados. Quanto a este assunto, faremos uma

análise mais profunda em capítulo posterior.

Uma consequência inevitável deste alto custo no mercado interno é a procura

pelo mercado externo, que oferta bens e serviços similares (não raras vezes, de

qualidade superior) a preços mais acessíveis. A este propósito, não é exagero

afirmar que a explosão da globalização dada nas últimas décadas tornou “todo o

mundo” mais acessível.

É fato que, caso entrassem indiscriminadamente no mercado nacional, os

importados prejudicariam a indústria nacional, que não teria condições de fazer-lhe

concorrência. Dentro desta problemática, o Estado toma as medidas que considera

cabíveis a fim de proteger o mercado interno e regular a economia.

A alta tributação dos importados é justificada sob este argumento: proteção

da indústria nacional. Trata-se do instituto da extrafiscalidade _ que mereceu um

capitulo posteriormente abordado no presente trabalho_ sob o qual o tributo não tem

a função de pura e simples arrecadação, mas de regular a economia, o que dá

respaldo a elevação acima do comum nas alíquotas. O raciocínio é o de impedir que

produtos similares (ou de função similar) façam concorrência aos de produção

nacional.

Entretanto, quando analisados os produtos importados e suas respectivas

alíquotas de entrada no Brasil, encontramos diversas situações onde esse

argumento já não parece mais válido. O Portal IG de notícias, em seu caderno de

economia, publicou no dia 27 de julho de 2011 dados de pesquisa realizada pelo

28

Instituto Millenium, discriminando as alíquotas de impostos sobre alguns produtos,

comercializados no Brasil, que mais frequentemente são trazidos do exterior pelos

brasileiros. Explica o economista especialista do Instituto Millenium, Vitor Wilher: “No

caso dos produtos importados, é de fato um problema de Imposto de Importação.

Não é por outro motivo que a economia do Brasil ainda é considerada muito

fechada. A ideia do imposto de importação é servir como barreira à entrada de

produtos que em tese concorreriam com produtos nacionais. Mas existe um produto

nacional que rivalize com o Playstation? A questão é puramente de arrecadação”,

afirma, fazendo referência à alíquota que atinge os exorbitantes 72,18%, empregada

ao console.

Os bens que com maior freqüência entram pela bagagem do brasileiro no

regresso à pátria, seguidos de suas respectivas alíquotas no comércio nacional,

foram assim ordenados:

Aparelho MP3 ou iPod - 49,45%

Bombons - 37,61%

Chocolate - 38,60%

Micro Laptop - com valor acima de 3 mil 33,62%

Guitarra - 39,06%

Malas - 39,95%

Sapatos - 36,17%

Telefone celular - 39,80%

O encarecimento substancial do preço fim destes produtos no Brasil fomenta

uma preferência pelas compras no exterior cada vez maior. Ainda dentro desta

publicação, dados do Banco Central informaram que, no primeiro semestre deste

ano, as compras no exterior alcançaram o valor recorde de US$ 10,2 bilhões no

primeiro semestre desse ano. Considerando os benefícios tributários oferecidos

dentro dos regimes de tributação anteriormente tratados, é possível ter dimensão do

quão menos onerosa fica a compra para o consumidor quando traz suas

mercadorias de outro país, na mesma medida em que se reduz muito a arrecadação

por parte do Estado.

29

5 REDIRECIONANDO O PROBLEMA: TRIBUTAÇÃO EM CASCATA E A DIFÍCIL

SITUAÇÃO DA INDÚSTRIA NACIONAL

O grande argumento do Estado para justificar a exorbitante tributação sobre

os produtos importados é a “proteção da indústria nacional”. Isto é construído de

forma a dar uma idéia geral de que não é possível produzir a preços se quer

próximos da acessibilidade dos produtos externamente manufaturados. Logo, faz-se

indispensável que sejam elevados os preços dos importados, a fim de desencorajar

o consumidor de adquiri-los.

Entretanto, pouco se questiona sobre as razões que tornam os preços finais

dos produtos nacionais tão desproporcionais à capacidade contributiva do cidadão

médio brasileiro. Não é necessário escapar à temática deste trabalho para trazer à

luz este esclarecimento, tendo em vista que o problema reside ainda dentro do

Sistema Tributário Nacional. Tratamos, aqui, da tributação em cascata, ou seja, da

incidência de tributo sobre tributo.

Ocorre que, no Brasil, vários tributos são cobrados sobre o valor do bem

produzido somado aos tributos que anteriormente incidiram, não apenas sobre o

valor real. Exemplos claros são o PIS/PASEP, COFINS e o ICMS. Estes tributos

incidem sobre todas as etapas do processo produtivo, ou seja, tornam a incidir sobre

valores onde já foram anteriormente agregados. Isso gera, por consequência, um

grande impacto sobre o preço final do produto, de forma a prejudicar diretamente

consumidores e a indústria instalada no país. Essa tributação indireta e cumulativa

gera um alto custo na cadeia produtiva, de modo tornar muito difícil para a indústria

ofertar a seus clientes produtos a preços mais baixos.

Observa-se ainda que, no caso de PIS e COFINS, o cálculo destes é feito

diretamente sobre o faturamento. A consequência prática disso é a afetação do

capital de giro das indústrias, já que elas geralmente precisam recolher o imposto

antes de receber por suas vendas.

30

Não menos problemático é o ICMS, imposto sobre operações relativas à

circulação de mercadorias e sobre a prestação de serviços de transporte

interestadual e intermunicipal e de comunicação. Teoricamente, o ICMS não deveria

incidir de forma cumulativa, em acordo com o artigo 155, §2º da CF, mas, na prática,

o que vemos é outra realidade. O ICMS é um imposto de competência privativa dos

estados e do DF. A partir daí, verificamos que é dada aos estados autonomia para

legislar acerca deste imposto, o que leva o país a possuir vinte e sete legislações

diferentes para regular o tema em todo o território nacional. Incidindo, como

anteriormente dito, em todas as etapas do processo produtivo, e ainda sobre a

comercialização, a cumulatividade do ICMS se apresenta como outro fator que

encarece o custo final do produto nacional.

Tendo em mente a realidade acima exposta, considerando uma empresa

cujos negócios se ampliam por mais de um estado, já é possível vislumbrar que as

barreiras fiscais que esta enfrentará, até que seu produto chegue ao consumidor

final, irão distorcer de grande modo o valor da produção.

Em publicação feita pela revista Veja em 09 de setembro de 2010, o professor

sênior do Núcleo de Estudos Fiscais da Faculdade de Direito da Fundação Getúlio

Vargas (FGV), Isaías Coelho, afirmou que a incidência de impostos sobre impostos

é uma peculiaridade do Brasil. Segundo o economista, que já ocupou o cargo

de Chefe da Divisão de Política Tributária do Fundo Monetário Internacional (FMI),

“essa indesejável cumulatividade é incomum nos sistemas tributários mundo afora”.

Na mesma matéria, Coelho chama a atenção para o fato de que o ICMS abriu

precedente para a tributação em cascata já que, após ele, vários impostos passaram

a incidir desta forma. Defende ainda, além da óbvia redução das alíquotas, que a

tributação tenha como base o valor real dos bens e serviços. "Essa clareza nas

alíquotas seria o primeiro passo. O segundo seria a discriminação do quanto se

paga de impostos sobre mercadorias e serviços em todas as compras, como ocorre

nos Estados Unidos", disse, enfatizando o exercício desta transparência haveria de

melhorar a qualidade da tributação no Brasil.

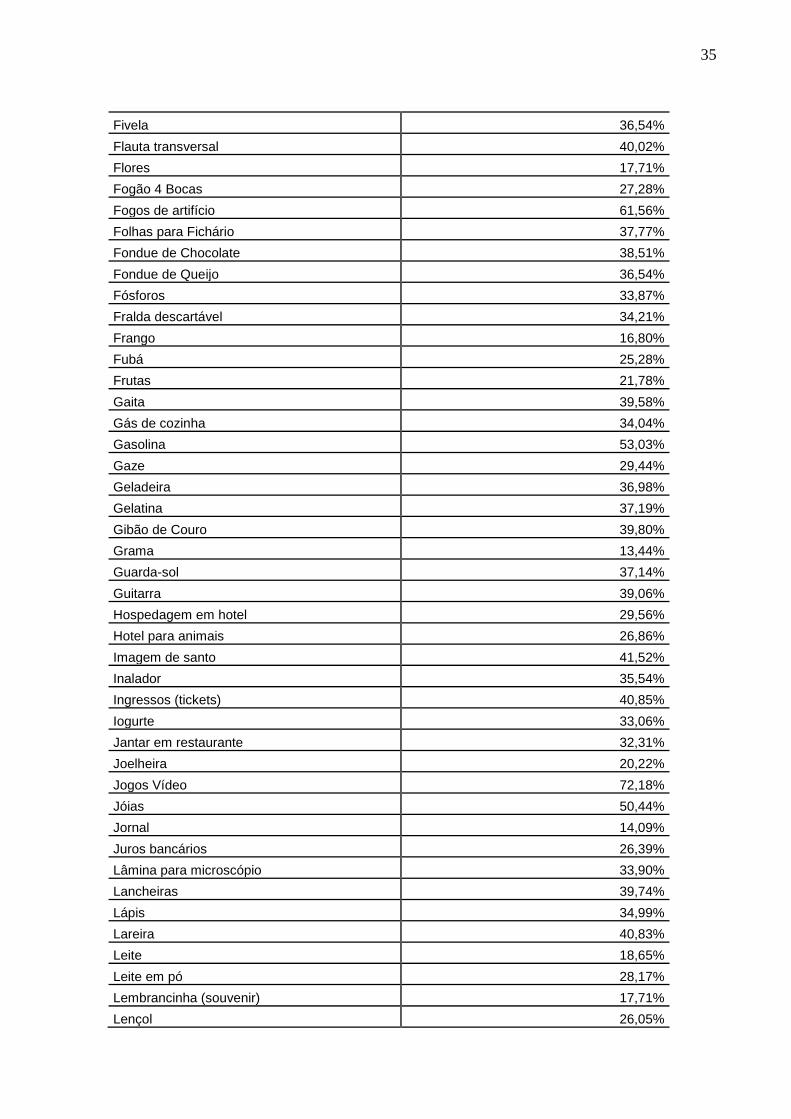

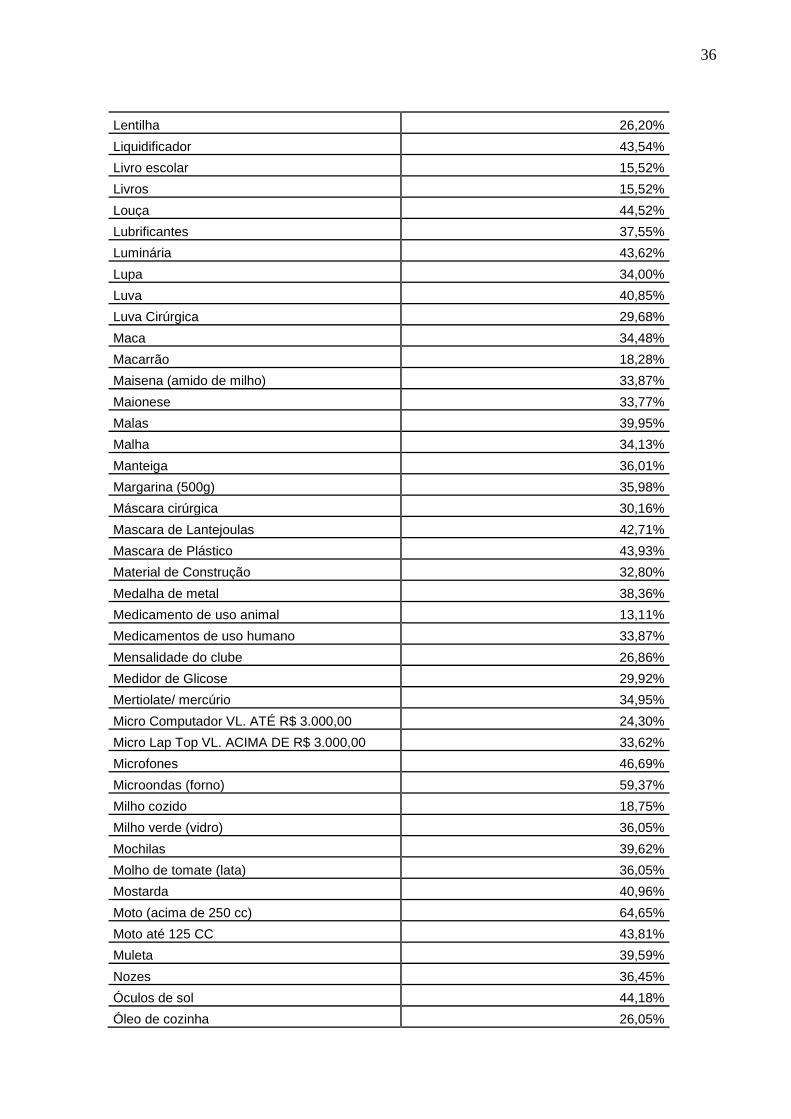

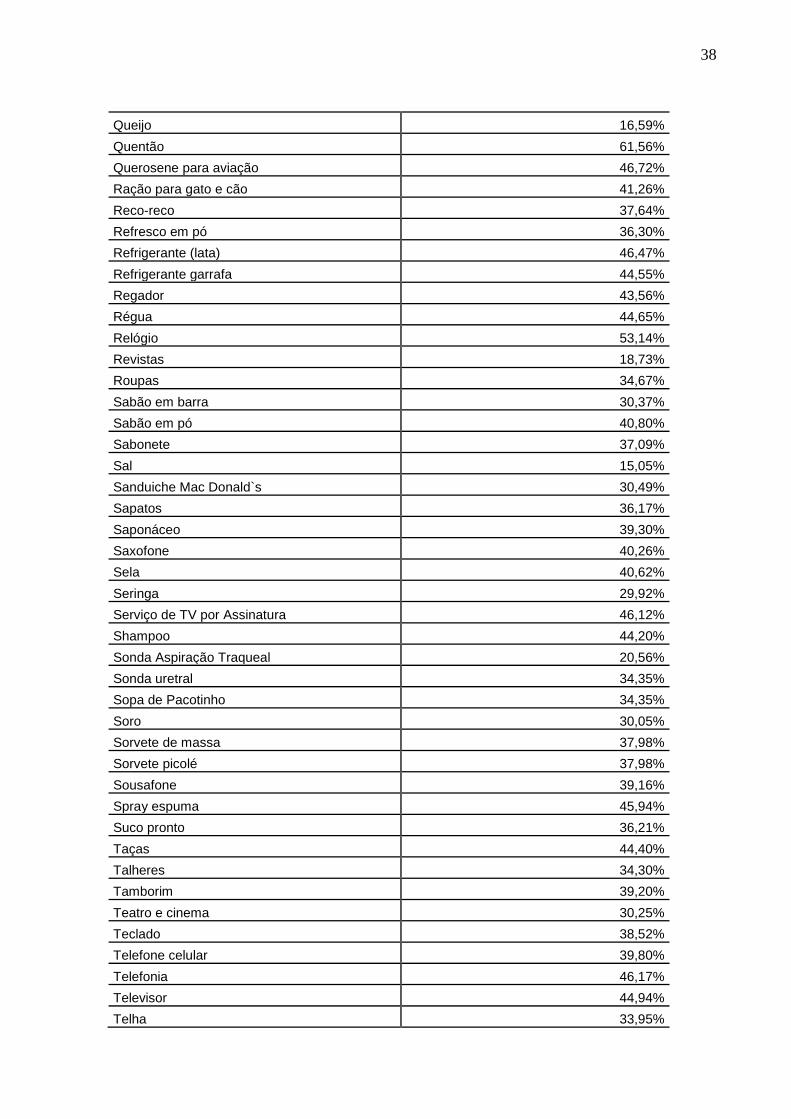

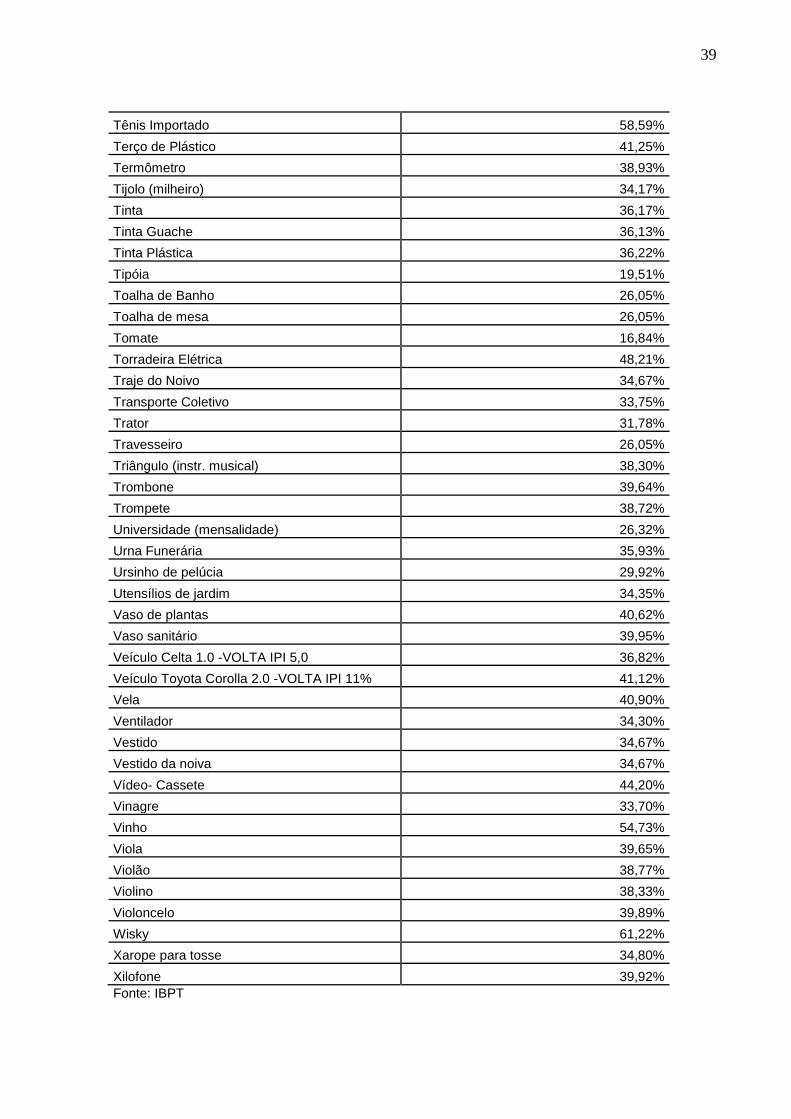

Um estudo realizado pelo Instituto Brasileiro de Planejamento Tributário

(IBPT), atualizado até 27 de abril de 2011, mostra a carga tributária que incorpora o

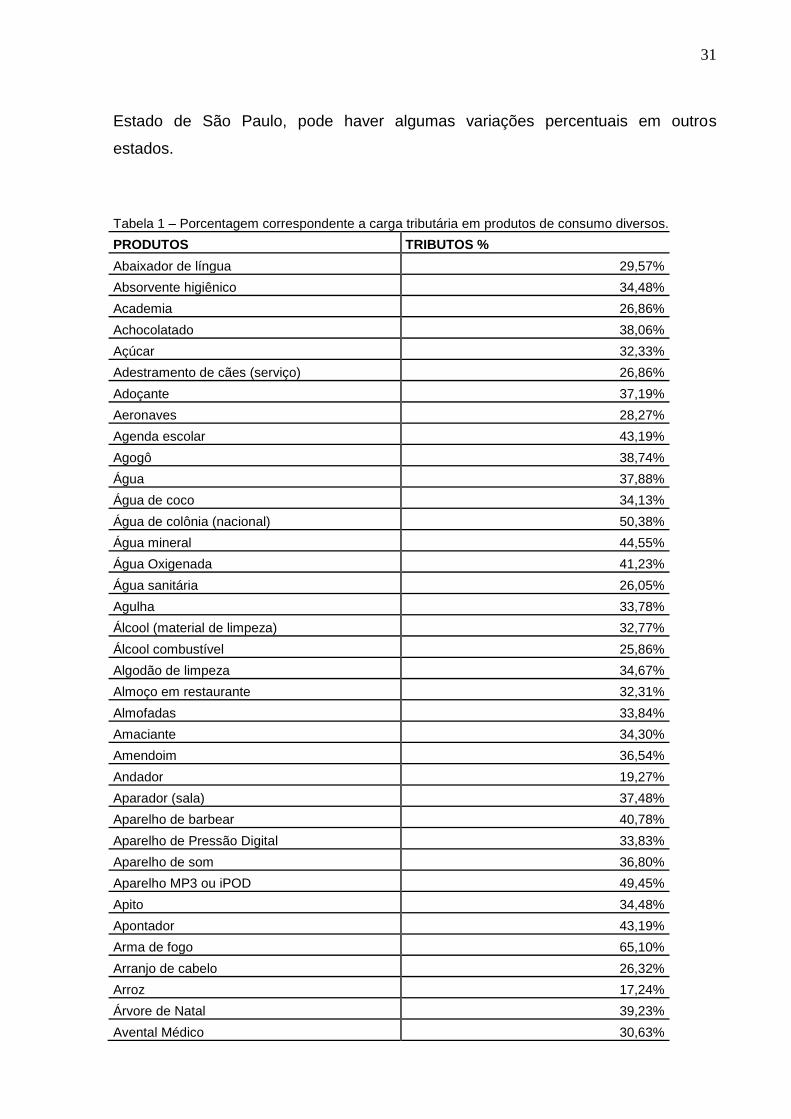

preço final dos produtos no Brasil. Como tem por base a carga tributária incidente no

31

Estado de São Paulo, pode haver algumas variações percentuais em outros

estados.

Tabela 1 – Porcentagem correspondente a carga tributária em produtos de consumo diversos.

PRODUTOS TRIBUTOS %

Abaixador de língua 29,57%

Absorvente higiênico 34,48%

Academia 26,86%

Achocolatado 38,06%

Açúcar 32,33%

Adestramento de cães (serviço) 26,86%

Adoçante 37,19%

Aeronaves 28,27%

Agenda escolar 43,19%

Agogô 38,74%

Água 37,88%

Água de coco 34,13%

Água de colônia (nacional) 50,38%

Água mineral 44,55%

Água Oxigenada 41,23%

Água sanitária 26,05%

Agulha 33,78%

Álcool (material de limpeza) 32,77%

Álcool combustível 25,86%

Algodão de limpeza 34,67%

Almoço em restaurante 32,31%

Almofadas 33,84%

Amaciante 34,30%

Amendoim 36,54%

Andador 19,27%

Aparador (sala) 37,48%

Aparelho de barbear 40,78%

Aparelho de Pressão Digital 33,83%

Aparelho de som 36,80%

Aparelho MP3 ou iPOD 49,45%

Apito 34,48%

Apontador 43,19%

Arma de fogo 65,10%

Arranjo de cabelo 26,32%

Arroz 17,24%

Árvore de Natal 39,23%

Avental Médico 30,63%

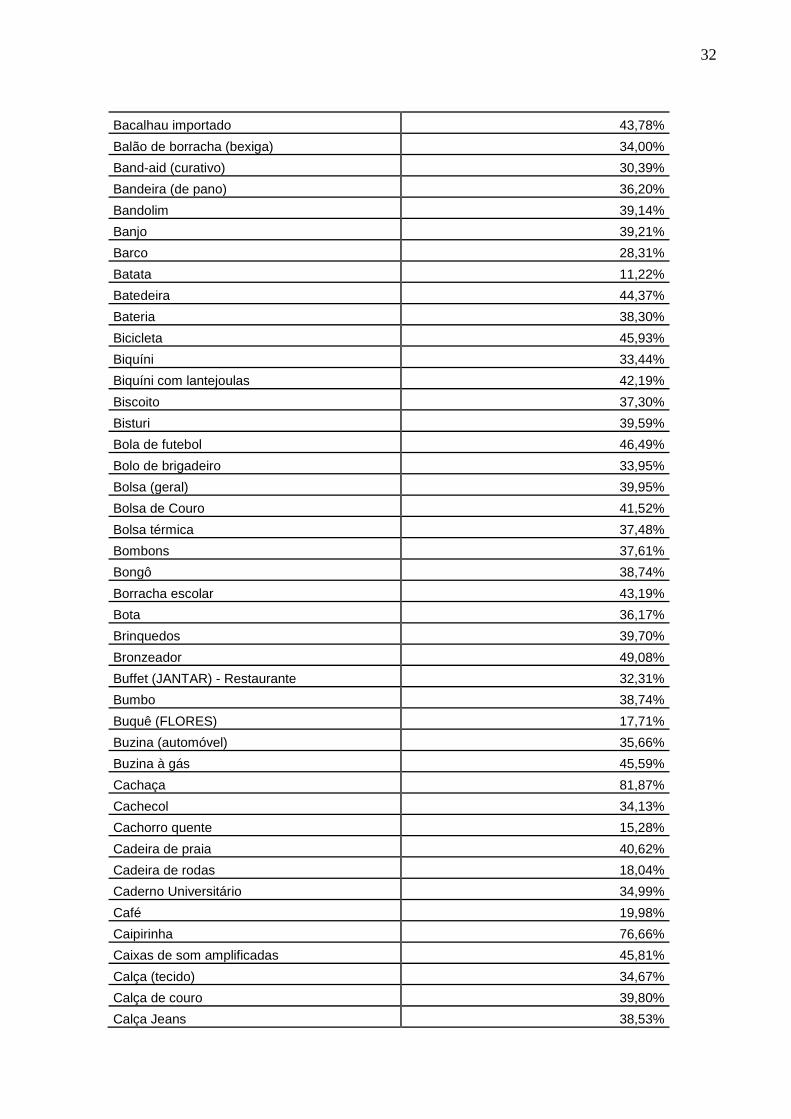

32

Bacalhau importado 43,78%

Balão de borracha (bexiga) 34,00%

Band-aid (curativo) 30,39%

Bandeira (de pano) 36,20%

Bandolim 39,14%

Banjo 39,21%

Barco 28,31%

Batata 11,22%

Batedeira 44,37%

Bateria 38,30%

Bicicleta 45,93%

Biquíni 33,44%

Biquíni com lantejoulas 42,19%

Biscoito 37,30%

Bisturi 39,59%

Bola de futebol 46,49%

Bolo de brigadeiro 33,95%

Bolsa (geral) 39,95%

Bolsa de Couro 41,52%

Bolsa térmica 37,48%

Bombons 37,61%

Bongô 38,74%

Borracha escolar 43,19%

Bota 36,17%

Brinquedos 39,70%

Bronzeador 49,08%

Buffet (JANTAR) - Restaurante 32,31%

Bumbo 38,74%

Buquê (FLORES) 17,71%

Buzina (automóvel) 35,66%

Buzina à gás 45,59%

Cachaça 81,87%

Cachecol 34,13%

Cachorro quente 15,28%

Cadeira de praia 40,62%

Cadeira de rodas 18,04%

Caderno Universitário 34,99%

Café 19,98%

Caipirinha 76,66%

Caixas de som amplificadas 45,81%

Calça (tecido) 34,67%

Calça de couro 39,80%

Calça Jeans 38,53%

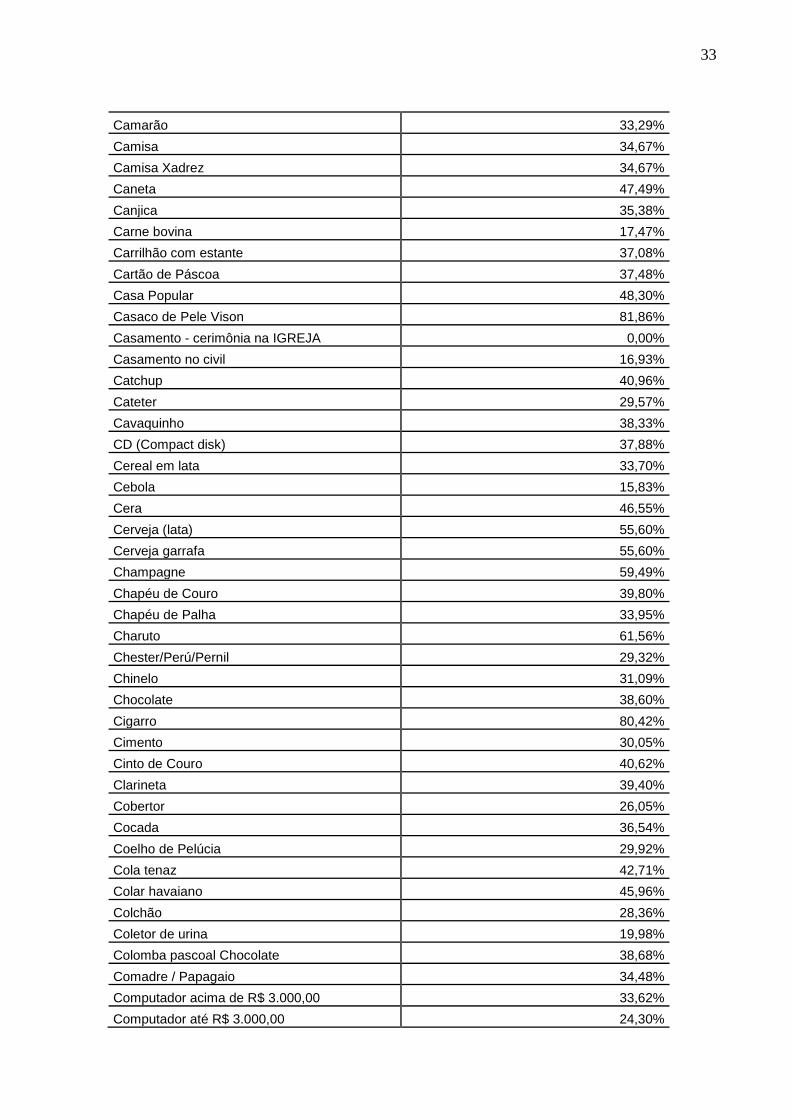

33

Camarão 33,29%

Camisa 34,67%

Camisa Xadrez 34,67%

Caneta 47,49%

Canjica 35,38%

Carne bovina 17,47%

Carrilhão com estante 37,08%

Cartão de Páscoa 37,48%

Casa Popular 48,30%

Casaco de Pele Vison 81,86%

Casamento - cerimônia na IGREJA 0,00%

Casamento no civil 16,93%

Catchup 40,96%

Cateter 29,57%

Cavaquinho 38,33%

CD (Compact disk) 37,88%

Cereal em lata 33,70%

Cebola 15,83%

Cera 46,55%

Cerveja (lata) 55,60%

Cerveja garrafa 55,60%

Champagne 59,49%

Chapéu de Couro 39,80%

Chapéu de Palha 33,95%

Charuto 61,56%

Chester/Perú/Pernil 29,32%

Chinelo 31,09%

Chocolate 38,60%

Cigarro 80,42%

Cimento 30,05%

Cinto de Couro 40,62%

Clarineta 39,40%

Cobertor 26,05%

Cocada 36,54%

Coelho de Pelúcia 29,92%

Cola tenaz 42,71%

Colar havaiano 45,96%

Colchão 28,36%

Coletor de urina 19,98%

Colomba pascoal Chocolate 38,68%

Comadre / Papagaio 34,48%

Computador acima de R$ 3.000,00 33,62%

Computador até R$ 3.000,00 24,30%

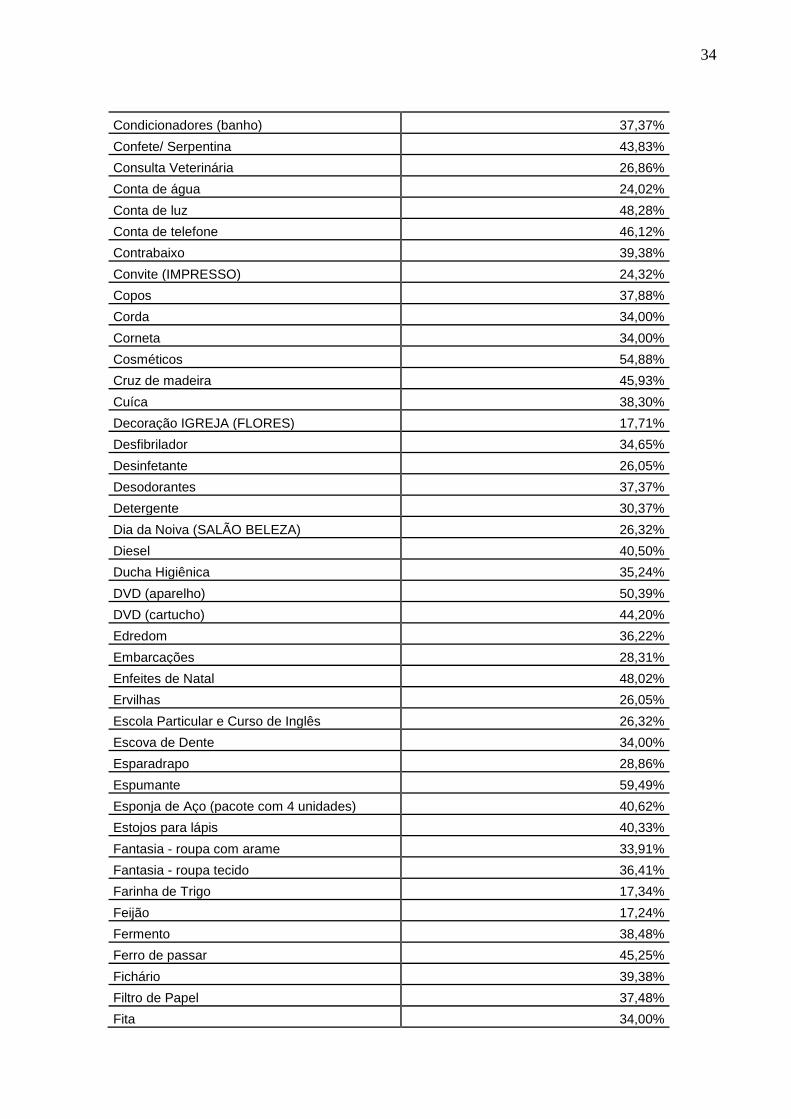

34

Condicionadores (banho) 37,37%

Confete/ Serpentina 43,83%

Consulta Veterinária 26,86%

Conta de água 24,02%

Conta de luz 48,28%

Conta de telefone 46,12%

Contrabaixo 39,38%

Convite (IMPRESSO) 24,32%

Copos 37,88%

Corda 34,00%

Corneta 34,00%

Cosméticos 54,88%

Cruz de madeira 45,93%

Cuíca 38,30%

Decoração IGREJA (FLORES) 17,71%

Desfibrilador 34,65%

Desinfetante 26,05%

Desodorantes 37,37%

Detergente 30,37%

Dia da Noiva (SALÃO BELEZA) 26,32%

Diesel 40,50%

Ducha Higiênica 35,24%

DVD (aparelho) 50,39%

DVD (cartucho) 44,20%

Edredom 36,22%

Embarcações 28,31%

Enfeites de Natal 48,02%

Ervilhas 26,05%

Escola Particular e Curso de Inglês 26,32%

Escova de Dente 34,00%

Esparadrapo 28,86%

Espumante 59,49%

Esponja de Aço (pacote com 4 unidades) 40,62%

Estojos para lápis 40,33%

Fantasia - roupa com arame 33,91%

Fantasia - roupa tecido 36,41%

Farinha de Trigo 17,34%

Feijão 17,24%

Fermento 38,48%

Ferro de passar 45,25%

Fichário 39,38%

Filtro de Papel 37,48%

Fita 34,00%

35

Fivela 36,54%

Flauta transversal 40,02%

Flores 17,71%

Fogão 4 Bocas 27,28%

Fogos de artifício 61,56%

Folhas para Fichário 37,77%

Fondue de Chocolate 38,51%

Fondue de Queijo 36,54%

Fósforos 33,87%

Fralda descartável 34,21%

Frango 16,80%

Fubá 25,28%

Frutas 21,78%

Gaita 39,58%

Gás de cozinha 34,04%

Gasolina 53,03%

Gaze 29,44%

Geladeira 36,98%

Gelatina 37,19%

Gibão de Couro 39,80%

Grama 13,44%

Guarda-sol 37,14%

Guitarra 39,06%

Hospedagem em hotel 29,56%

Hotel para animais 26,86%

Imagem de santo 41,52%

Inalador 35,54%

Ingressos (tickets) 40,85%

Iogurte 33,06%

Jantar em restaurante 32,31%

Joelheira 20,22%

Jogos Vídeo 72,18%

Jóias 50,44%

Jornal 14,09%

Juros bancários 26,39%

Lâmina para microscópio 33,90%

Lancheiras 39,74%

Lápis 34,99%

Lareira 40,83%

Leite 18,65%

Leite em pó 28,17%

Lembrancinha (souvenir) 17,71%

Lençol 26,05%

36

Lentilha 26,20%

Liquidificador 43,54%

Livro escolar 15,52%

Livros 15,52%

Louça 44,52%

Lubrificantes 37,55%

Luminária 43,62%

Lupa 34,00%

Luva 40,85%

Luva Cirúrgica 29,68%

Maca 34,48%

Macarrão 18,28%

Maisena (amido de milho) 33,87%

Maionese 33,77%

Malas 39,95%

Malha 34,13%

Manteiga 36,01%

Margarina (500g) 35,98%

Máscara cirúrgica 30,16%

Mascara de Lantejoulas 42,71%

Mascara de Plástico 43,93%

Material de Construção 32,80%

Medalha de metal 38,36%

Medicamento de uso animal 13,11%

Medicamentos de uso humano 33,87%

Mensalidade do clube 26,86%

Medidor de Glicose 29,92%

Mertiolate/ mercúrio 34,95%

Micro Computador VL. ATÉ R$ 3.000,00 24,30%

Micro Lap Top VL. ACIMA DE R$ 3.000,00 33,62%

Microfones 46,69%

Microondas (forno) 59,37%

Milho cozido 18,75%

Milho verde (vidro) 36,05%

Mochilas 39,62%

Molho de tomate (lata) 36,05%

Mostarda 40,96%

Moto (acima de 250 cc) 64,65%

Moto até 125 CC 43,81%

Muleta 39,59%

Nozes 36,45%

Óculos de sol 44,18%

Óleo de cozinha 26,05%

37

Ovo de Páscoa 38,53%

Ovos de galinha 20,59%

Paçoca 36,54%

Pacote hotel, ingrasso e Van - Desfile carnaval 36,28%

Pacote Lua de mel (VIAGEM) 29,56%

Pandeiro 37,83%

Panelas 35,77%

Panetone 34,63%

Pão Francês 16,86%

Pão de forma 16,86%

Papel Alumínio 37,96%

Papel Celofane 34,48%

Papel Higiênico (com 4 rolos) 39,94%

Papel Pardo 34,99%

Papel Sulfite 37,77%

Passagem aérea 22,32%

Pasta de dentes 34,67%

Pastas em Geral 39,97%

Pastas Plásticas 40,09%

Patins 52,78%

Pé de Moleque 36,54%

Peixes 34,48%

Peneira de Couro 39,80%

Perfume IMPORTADO 78,43%

Perfume nacional 69,13%

Perú/Chester/Pernil 29,32%

Piano 39,55%

Pilhas/Baterias 51,80%

Pincel 35,70%

Pinhão 24,07%

Pipeta de laboratório 34,13%

Pipoca (Microondas) 34,99%

Pipoca 34,82%

Plantas (pomar) 13,44%

Plástico 0,15 39,89%

Plástico 40,09%

Playstation (video game) 72,18%

Prato (Instr. Musical) 38,30%

Pratos (cozinha) 34,30%

Presépio -NATAL 35,93%

Preservativo 18,75%

Protetor solar 41,74%

Quadro de Parede 35,97%

38

Queijo 16,59%

Quentão 61,56%

Querosene para aviação 46,72%

Ração para gato e cão 41,26%

Reco-reco 37,64%

Refresco em pó 36,30%

Refrigerante (lata) 46,47%

Refrigerante garrafa 44,55%

Regador 43,56%

Régua 44,65%

Relógio 53,14%

Revistas 18,73%

Roupas 34,67%

Sabão em barra 30,37%

Sabão em pó 40,80%

Sabonete 37,09%

Sal 15,05%

Sanduiche Mac Donald`s 30,49%

Sapatos 36,17%

Saponáceo 39,30%

Saxofone 40,26%

Sela 40,62%

Seringa 29,92%

Serviço de TV por Assinatura 46,12%

Shampoo 44,20%

Sonda Aspiração Traqueal 20,56%

Sonda uretral 34,35%

Sopa de Pacotinho 34,35%

Soro 30,05%

Sorvete de massa 37,98%

Sorvete picolé 37,98%

Sousafone 39,16%

Spray espuma 45,94%

Suco pronto 36,21%

Taças 44,40%

Talheres 34,30%

Tamborim 39,20%

Teatro e cinema 30,25%

Teclado 38,52%

Telefone celular 39,80%

Telefonia 46,17%

Televisor 44,94%

Telha 33,95%

39

Tênis Importado 58,59%

Terço de Plástico 41,25%

Termômetro 38,93%

Tijolo (milheiro) 34,17%

Tinta 36,17%

Tinta Guache 36,13%

Tinta Plástica 36,22%

Tipóia 19,51%

Toalha de Banho 26,05%

Toalha de mesa 26,05%

Tomate 16,84%

Torradeira Elétrica 48,21%

Traje do Noivo 34,67%

Transporte Coletivo 33,75%

Trator 31,78%

Travesseiro 26,05%

Triângulo (instr. musical) 38,30%

Trombone 39,64%

Trompete 38,72%

Universidade (mensalidade) 26,32%

Urna Funerária 35,93%

Ursinho de pelúcia 29,92%

Utensílios de jardim 34,35%

Vaso de plantas 40,62%

Vaso sanitário 39,95%

Veículo Celta 1.0 -VOLTA IPI 5,0 36,82%

Veículo Toyota Corolla 2.0 -VOLTA IPI 11% 41,12%

Vela 40,90%

Ventilador 34,30%

Vestido 34,67%

Vestido da noiva 34,67%

Vídeo- Cassete 44,20%

Vinagre 33,70%

Vinho 54,73%

Viola 39,65%

Violão 38,77%

Violino 38,33%

Violoncelo 39,89%

Wisky 61,22%

Xarope para tosse 34,80%

Xilofone 39,92%

Fonte: IBPT

40

Em primeiro olhar, percebemos uma média simples entre os produtos de

38,30%. Logo, considerando a tributação indireta _ esta em que “o ônus financeiro

do tributo é transferido ao consumidor final, por meio do fenômeno da repercussão

econômica” (Eduardo Sabbag, 2009, p. 363) _ o cidadão brasileiro inserido em

qualquer escala de renda paga, sobre os bens de consumo, um valor médio

referente a impostos muito superior ao da maior alíquota do IR no país, que é de

27,5%. Assim, somado ao pagamento do imposto de renda, o consumidor brasileiro

chega a entregar mais da metade de sua renda ao Estado sob forma de impostos,

em especial, no consumo dos produtos nacionais.

Os dados acima apresentados são de uma análise muito breve frente a todos

os entraves tributários que enfrenta a população brasileira. Contudo, é possível

perceber que a baixa competitividade da indústria nacional deve-se menos ao

mercado externo, e muito mais a um sistema tributário complexo e mal organizado

(referimo-nos, em especial, à cumulatividade de impostos) que, aliado ao fato de não

se considerar a renda média do brasileiro para chegar-se a uma maior

acessibilidade no consumo, acaba por estorvar a capacidade contributiva do

consumidor, enquanto deforma o custo da produção nacional. Após resultado

econômico tão negativo, encarecer o custo dos importados no mercado nacional, na

tentativa de “compensar” a indústria brasileira, parece não só uma solução

equivocada, como pouco eficaz no que diz pretender: a proteção da indústria

nacional.

41

6 OUTRAS CONSEQUÊNCIAS

Do excesso de tributação somado ao baixo poder aquisitivo da população

brasileira num geral, surgem problemas que causam prejuízos ao Estado, que

somam valores tão grandes que fazem repensar se, de fato, a pretensa arrecadação

compensa estas consequências. Falamos aqui de questões como a sonegação e a

pirataria, que geram enormes danos anuais ao fisco.

No que tange a sonegação, a conseqüência não é apenas sentida pelo fisco,

que deixa de arrecadar, mas em especial pelos bons pagadores, já que o esforço

arrecadatório acaba por recair exclusivamente sobre estes.

Em publicação feita em 11 de setembro de 2011, o portal da revista Veja

trouxe estimativas do Instituto Brasileiro de Planejamento Tributário (IBPT)

referentes a 2008, mostrando que as empresas sonegam por ano em torno de 200

bilhões de reais. Se adicionar mos a isto os desvios realizados por pessoas físicas, o

montante atinge 261 bilhões de reais, o que equivale a 9% do Produto Interno Bruto

(PIB), configurando um valor maior que os orçamentos somados dos ministérios da

Saúde e da Educação, e do Programa Bolsa-Família, de 156 bilhões de reais.

Quando partimos para a pirataria, o assombro causado pelo déficit na

arrecadação ainda é grande. O IBOPE realizou, em 2008, um estudo que, levando o

título de “O impacto da pirataria no setor de consumo, apontou que nos primeiros 10

meses daquele ano, o Brasil deixou de arrecadar mais de R$18 bilhões de reais com

a pirataria. Outro estudo, intitulado "Pirataria de mídia em economias emergentes",

apresentado em Nova York, apontou a ineficiência das medidas adotadas pelo Brasil

no combate à pirataria. Segundo matéria publicada no portal do jornal O Globo, em

11 de março de 2011, “o combate à pirataria tem se focado mais na repressão e nas

campanhas de educação, mas deixa de lado o que seria o principal pilar para se

obter resultados práticos na diminuição da circulação ilegal de música, filmes, games

ou livros: o preço”. O estudo, que teve início no fim do ano de 2006, apresenta

dados sobre África do Sul, Brasil, Rússia, México, Bolívia, Índia e também sobre os

42

Estados Unidos. Foi conduzido por nove organizações, dentre elas as brasileiras

Instituto Overmundo e Centro de Tecnologia e Sociedade da Fundação Getulio

Vargas e a americana Social Science Research Council, e financiado pelo

Development Research Center, do Canadá, e pela Ford Foundation, dos EUA.

43

CONCLUSÃO

Como se pode apreender dos capítulos desenvolvidos ao longo desta

pesquisa, os produtos importados são altamente tributados sob o argumento de

tornar o mercado nacional mais competitivo frente ao mercado externo. Este

excesso legalmente permitido na tributação é chamado de extrafiscalidade.

Porém, a baixa competitividade da indústria brasileira não se dá, em especial,

porque o produto importado é gerado de forma mais barata, mas porque o produto

nacional sofre tributação interna exacerbada, de forma a refletir em um preço final de

difícil acesso ao consumidor, o que o torna não apenas pouco convidativo aos olhos

do consumidor nacional, como também pouco atraente no cenário internacional. Isto

ocorre porque o Sistema Tributário Nacional é muito complexo e falho, residindo um

de seus principais problemas na tributação em cascata, que é a cobrança de tributo

sobre tributo. Logo, prejudicada tanto internamente quanto no cenário de

exportação, a situação da indústria nacional não melhora muito com o aumento da

tributação sobre os importados.

Com toda a análise feita, vê-se que necessário é que o direito à propriedade

do contribuinte encontre uma base mais sólida, não apenas um conceito vago. Ao

contrário da lógica seguida pelo Estado atualmente, a desoneração tributária quanto

aos produtos vendidos no Brasil poderia estimular imensamente o consumo de

forma a favorecer o mercado nacional, e não desestruturar a economia frente a

deficiência de arrecadação.

Esta talvez fosse solução que se oporia à alternativa importadora à qual

grande parte dos brasileiros recorre, tentando por diversos meios diminuir os tributos

pagos sobre as mercadorias, a exemplo das pessoas que se oferecem para realizar

o transporte como proprietárias do bem já utilizado, que acaba por entrar no país

como bagagem comum e sem as onerações tributárias que, de outra forma,

incidiriam. Deste modo, cai o Estado no próprio erro, pois ao tentar arrecadar de

44

forma excessiva, acaba por não arrecadar qualquer tributo sobre grande parte

dessas mercadorias.

Recorrendo à doutrina, na busca de algo que se mostrasse mais palpável que

apenas especulações ou a mesma repetitiva e cansativa reclamação sobre a alta

carga tributária nacional, percebe-se que “a temática sobre as linhas demarcatórias

do confisco, em matéria de tributo, decididamente não foi desenvolvida de modo

satisfatório, podendo-se dizer que sua doutrina está ainda por ser elaborada"

(CARVALHO, 2000, p.159). Com tanto que o assunto seja de fato trabalhado, o

contribuinte pode ter esperanças. A proposta deste trabalho é que este assunto seja

discutido e trabalhado, a fim de encontrar uma solução legal e justa, de modo a

proteger o contribuinte sem prejudicar a arrecadação do Estado.

45

REFERÊNCIAS

ALEXANDRINO, Marcelo; PAULO, Vicente. Manual de Direito Tributário, 8ᵃ edição, São Paulo: MÉTODO,2009.

AMARO, Luciano. Direito Tributário Brasileiro, 9. edição, SP: Saraiva, 2003.

BALEEIRO. Aliomar. Direito Tributário Brasileiro. 11ª ed, atualizada por Misabel Abreu Machado Derzi. Rio de Janeiro, Forense, 2005.

CARRAZZA, Roque. Curso de Direito Constitucional Tributário, 16edição SP: Malheiros, 2001.

CARVALHO, Paulo de Barros. Curso de Direito Tributário. 13ª edição. São Paulo: Saraiva, 2000.

Constituição Federal, 1988.

Decreto n.º 4.543 de 26 de dezembro de2002.

GOLDSCHMIDT, Fábio Brum. O Princípio do Não-confisco no Direito Tributário. São Paulo: Revista dos Tribunais, 2003.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 23ª edição. São Paulo: Malheiros, 2003.

46

O GLOBO. Cultura. Estudo internacional sobre pirataria em países emergentes aponta equívocos no combate à prática no Brasil.

Disponível em: http://oglobo.globo.com/cultura/mat/2011/03/10/estudo-internacional-sobre-pirataria-em-paises-emergentes-aponta-equivocos-no-combate-pratica-no-brasil-923985529.asp

Acesso em: 06/07/2011

OLIVEIRA, José Marcos Domingues de. Direito Tributário: capacidade contributiva. 2 ed. Rio de Janeiro: Renovar, 1998.

PORTAL IG. Economia. A alta carga tributaria motiva brasileiros a gastarem mais no exterior, diz Instituto Millenium.

Disponível em: http://colunistas.ig.com.br/guilhermebarros/2011/07/27/alta-carga-tributaria-motiva-brasileiros-a-gastarem-mais-no-exterior-diz-instituto-millenium/

Acesso em: 10/09/2011

RECEITA FEDERAL. Aduana. Serviços e Informações sobre Importação, Exportação, Viagens ao Exterior.

Disponível em: http://www.receita.fazenda.gov.br/Aduana/rts.htm

Acesso em: 08/10/2010.

REVISTA VEJA ONLINE. Economia. Tributação em cascata é uma peculiaridade brasileira.

Disponível em: http://veja.abril.com.br/noticia/economia/tributacao-em-cascata-e-uma-peculiaridade-brasileira

Acesso em: 30/11/2010.

REVISTA VEJA ONLINE. Economia. Sonegação impõe pesado custo aos bons pagadores.

47

Disponível em: http://veja.abril.com.br/noticia/economia/sonegacao-impoe-pesado-custo-aos-bons-pagadores

Acesso em: 21/11/2010

SABBAG, Eduardo. Manual de Direito Tributário. 1ᵃ ed. São Paulo: Saraiva, 2009.

SILVA, De Plácido e. Vocabulário Jurídico. 27 ed. Rio de Janeiro: Forense, 2006.

TORRES, Ricardo Lobo. Os direitos humanos e a tributação. 12 ed. Rio de Janeiro: Renovar, 2005.

UOL NOTÍCIAS. Economia. Entenda as taxas cobradas numa compra de importados pela internet.

Disponível em: http://economia.uol.com.br/ultimas-noticias/redacao/2011/09/23/entenda-as-taxas-cobradas-numa-compra-de-importados-pela-internet.jhtm

Acesso em 19/10/2011.