Embed Size (px)

Citation preview

Valor Justo ?

Luiz Paulo SilveiraSócio Apsis Consultoria

Junho 2018

QUEM É A MAIS ...

BELA ?

CONCEITO DE VALOR É ANÁLOGO AO DA

BELEZA

...É UMA PERCEPÇÃO ....

PERCEPÇÃO DA UTILIDADE FUTURA!

)(

)1(

gk

gCFoV

−

+=

Avaliador Profissional

Governo

Clientes e

Acionistas

Bancos e

Investidores

Auditores

Gestores

Advogados

e Juízes

COMPONENTS OF S&P 500 MARKET VALUE

Tangible Assets Intangible Assets

SOURCE OCEAN TOMO, LLC

*JANUARY 1,2015

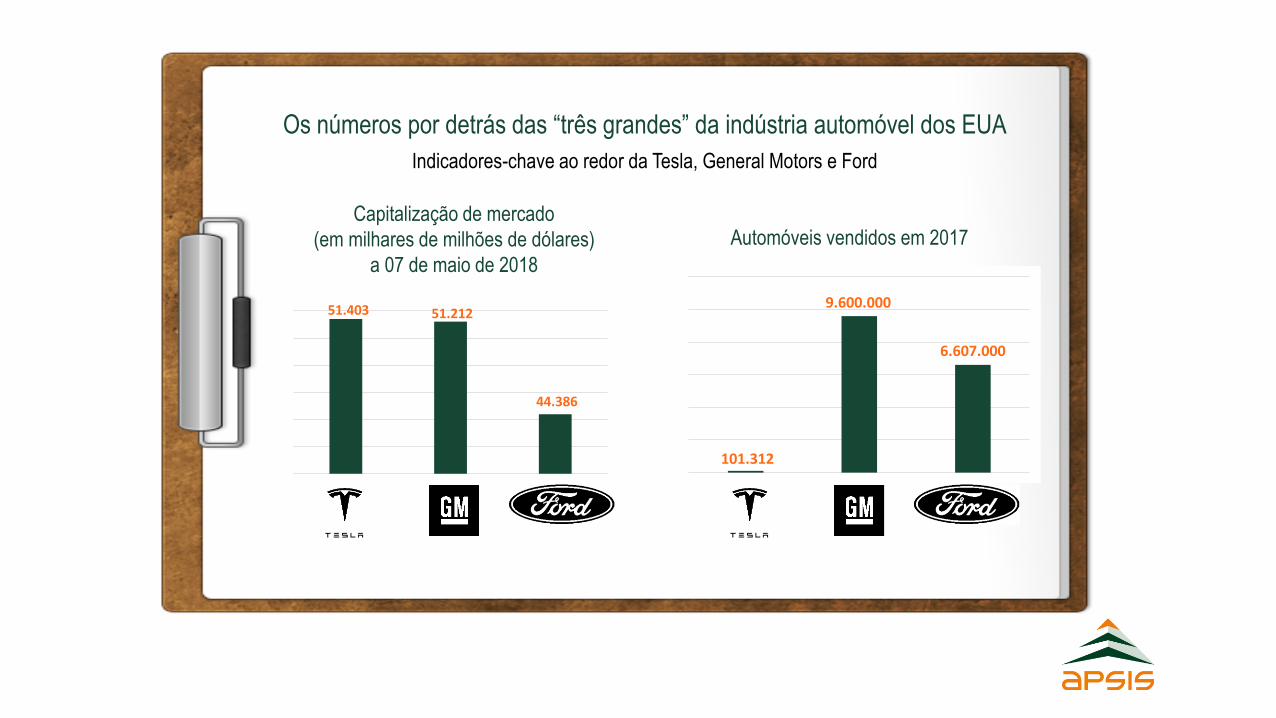

Os números por detrás das “três grandes” da indústria automóvel dos EUA

Indicadores-chave ao redor da Tesla, General Motors e Ford

Capitalização de mercado

(em milhares de milhões de dólares)

a 07 de maio de 2018

Automóveis vendidos em 2017

101.312

9.600.000

6.607.000

51.403 51.212

44.386

Segredos da Tesla“O Automóvel do Futuro, Hoje”

• A Tesla é a única montadora do mundo que

nasceu somente para produzir carros que não

utilizem combustível fóssil.

• Investe no maior estreitamento da relação entre

a marca e o comprador. A Tesla sabe quem é o

proprietário e qual a utilização que este faz do

seu carro.

• Investimento elevado e constante em P&D.

• Marketing agressivo e força em vendas.

• Uma das lideres em investimentos em carros

autônomos.

332.224 345.433 349.334

310.722

257.930 252.743 269.609

291.564

254.852

214.688

127.506 101.316

209.378 216.045

273.200

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

2011 2012 2013 2014 2015 2016 2017 JAN 2018

PETROBRAS (R$ MM)

Patrimônio líquido Valor de Mercado

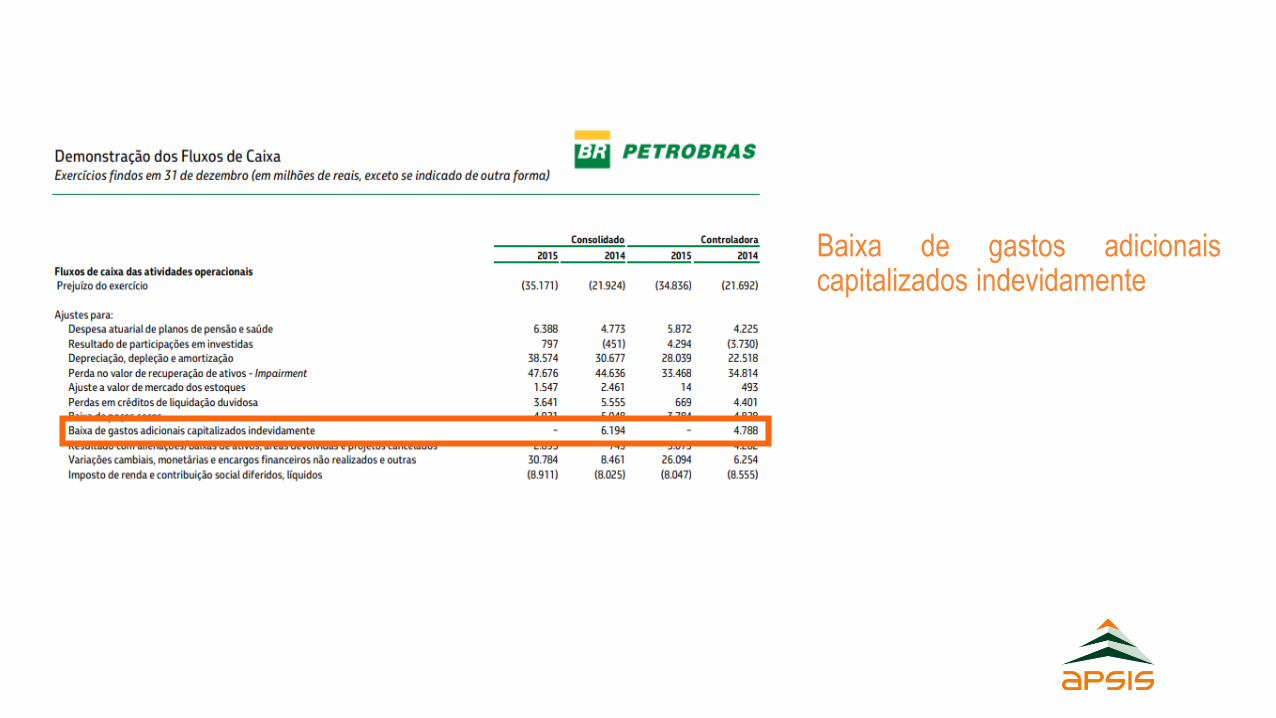

14.1.1 Testes de Perda no valor de recuperação de ativos (imobilizado e intangível)

Baixa de gastos adicionaiscapitalizados indevidamente

Comparação Ke / Kd (*)

País Custo da Dívida (Kd) Custo do Capital Próprio (Ke) Prêmio Ke/Kd

México 6,89% 10,61% 54,11%

Chile 4,94% 10,15% 105,48%

EUA 2,15% 10,92% 407,02%

Reino Unido 1,71% 10,66% 524,49%

Brasil - maio/2016 15,15% 13,11% -13%

(*) Base Bloomberg - maio / 2016

Comparação Ke / Kd (*)

País Custo da Dívida (Kd) Custo do Capital Próprio (Ke) Prêmio Ke/Kd

México 5,60% 8,29% 48,17%

Chile 4,16% 7,92% 90,48%

EUA 3,61% 9,70% 168,80%

Reino Unido 3,35% 4,76% 42,14%

Brasil - Junho/2018 7,09% 6,52% -8%

(*) Base Reuters - junho / 2018

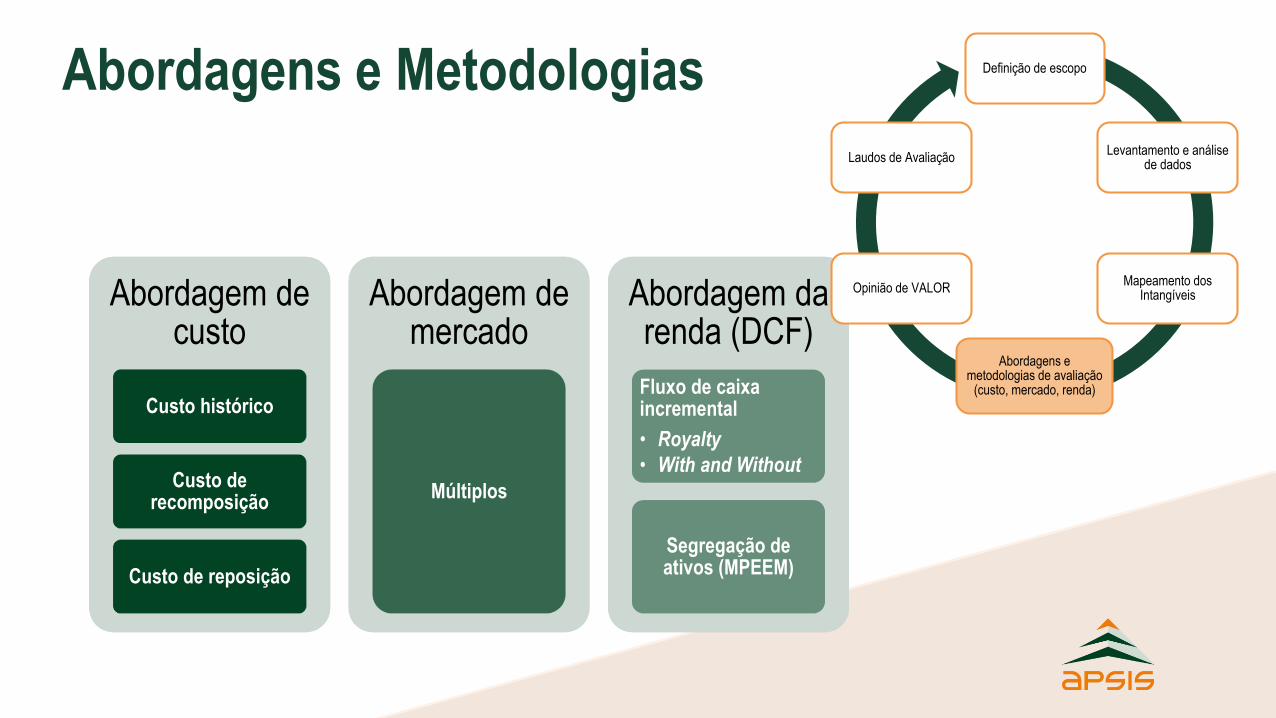

Definição do

escopo

Levantamento e

análise de dados

Mapeamento dos

Intangíveis

Abordagens e

Metodologias de

avaliação

Opinião de Valor Laudo de

Avaliação

Etapas da Avaliação

Abordagem de custo

Custo histórico

Custo de recomposição

Custo de reposição

Abordagem de mercado

Múltiplos

Abordagem da renda (DCF)

Fluxo de caixa incremental

• Royalty

• With and Without

Segregação de ativos (MPEEM)

Abordagens e Metodologias Definição de escopo

Levantamento e análisede dados

Mapeamento dos Intangíveis

Abordagens e metodologias de avaliação

(custo, mercado, renda)

Opinião de VALOR

Laudos de Avaliação

• Dificuldade na obtenção de comparáveis – mercado brasileiro com poucas companhias abertas

• Não realização de ajustes, como risco país e tamanho das companhias comparáveis

• Start ups, em muitos casos, não possuem base EBITDA ou indicadores operacionais como base de aplicação

Twitter: IPO em 2013 – Prejuízo Líquido de $34 mi

Tesla: IPO em 2010 – Prejuízo Líquido de $154 mi

Abordagem de MercadoRestrição de Aplicabilidade

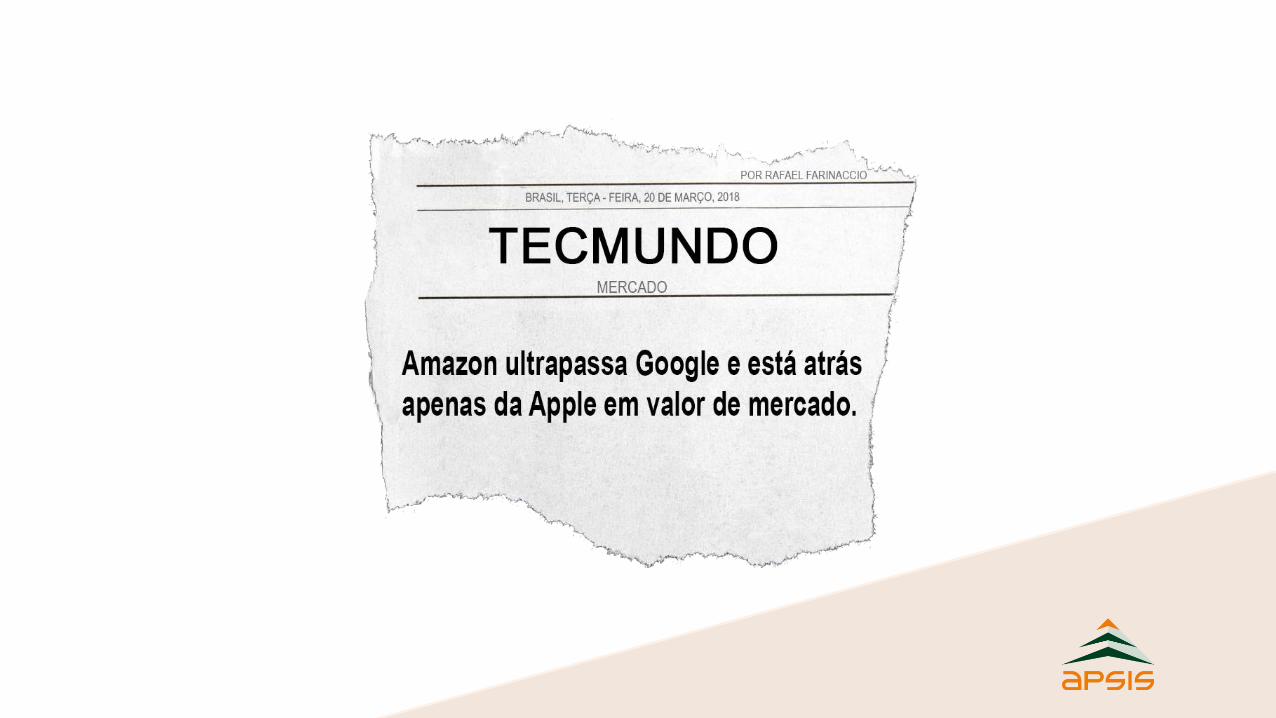

Amazon.com – tendências inversas Lucro vs Valor de Mercado

• Foco em Inovação, busca por novos conhecimentos e tecnologias, além de associar competências eesforços para a geração de novas linhas de receita;

• Redução de Custos e Aumento da Eficiência Operacional.

Redução do Perfil de Risco

• As boas práticas de governança corporativa têm a finalidade de aumentar o valor da Empresa, facilitar seuacesso ao capital e contribuir para a sua perenidade;

• Um dos pilares da governança corporativa, a função de compliance, fomenta o respeito às normas epolíticas e a mitigação de determinados riscos (imagem, danos à reputação, preservação de receita,atratividade de capitais, sustentabilidade etc).

Geração de ValorRentabilidade Futura e Intangíveis

Fonte: IIBV

POSSÍVEIS FONTES OBSERVÁVEIS DE INFORMAÇÃO

Intangível

Percebido

goodwill

Intangível

Identificado

Ativos

Tangíveis

Líquidos

Ativos

Tangíveis

Líquidos

Ativos

Tangíveis

Líquidos

Intangível Total

Valor da

Empresa

Patrimônio

Líquido

Contábil

Intangível

Contabilizado

Composição do Valor da Empresa

MPEEM

US$ 120 bilhões, valor da empresa

US$ 13 bilhões, ativos tangíveis

US$ 107 bilhões, ativos intangíveis• US$ 36 bilhões - Intangíveis identificados

Fórmulas e receitas

Carteira clientes

Marcas

Software

• US$ 71 bilhões - Goodwill

“ABinBev pagou US$ 71 bilhões pela espuma”

FONTE: SITE MONITOR DIGITAL

16 NOVEMBRO 2015

Intangível SABMiller

Intangível Total

US$ 107 bi (89%)

Métodos mais utilizados no mercado

Abordagens e Metodologias Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado, renda)

Opinião de VALOR

Laudos de Avaliação

ATIVO INTANGIVEL ABORDAGEM PREFERIDA MÉTODOS DE AVALIAÇÃO

FORÇA DE TRABALHO CUSTO CRD

SOFTWARE

CUSTO

RENDA

CRD / PONTOS DE FUNÇÃO

RRA / MPEEM

RELACIONAMENTOS COM CLIENTES RENDA MPEEM

MARCAS RENDA RRA / FLUXO INCREMENTAL

TECNOLOGIA RENDA RRA / FLUXO INCREMENTAL

CONTRATO DE NÃO CONCORRÊNCIA RENDA FLUXO INCREMENTAL

• Controle sobre a razoabilidade de uma alocação do preço de compra

• Permite que avaliadores e auditores entendam a relação entre:Receitas e lucros gerados pelos ativos existentesReceitas e lucros atribuíveis aos ativos não identificadosTaxas de desconto

MPEEM

CUSTO MÉDIO PONDERADO DOS ATIVOS (WARA –Weighted Average Return on Assets)

Ativos Contribuintes Taxa de Retorno Observação

Capital de Giro CDI / renda fixa aplicação financeira de baixo risco

Imobilizado CDI < Taxa <WACC

Taxas de financiamento para ativos similares (ex.: condições

gerais de financiamento oferecidas pelo fornecedor), ou taxas

implícitas para leasing operacional, leasing financeiro

Intangíveis Identificados WACC < Taxa < Retorno GoodwillGeralmente exigem um prêmio de risco adicional ao dos ativos

combinados, por conta da recomposição dos outros ativos

Fluxo Residual (goodwill) Taxa > Retorno IntangíveisAtivos não existem ainda ou de difícil segregação, dependem da

gestão e planejamento estratégico

VALOR JUSTO DO

NEGÓCIOWACC = WARA

Retorno exigido para os ativos combinados, geralmente

verificável pelo lado dos financiadores do capital (WACC)

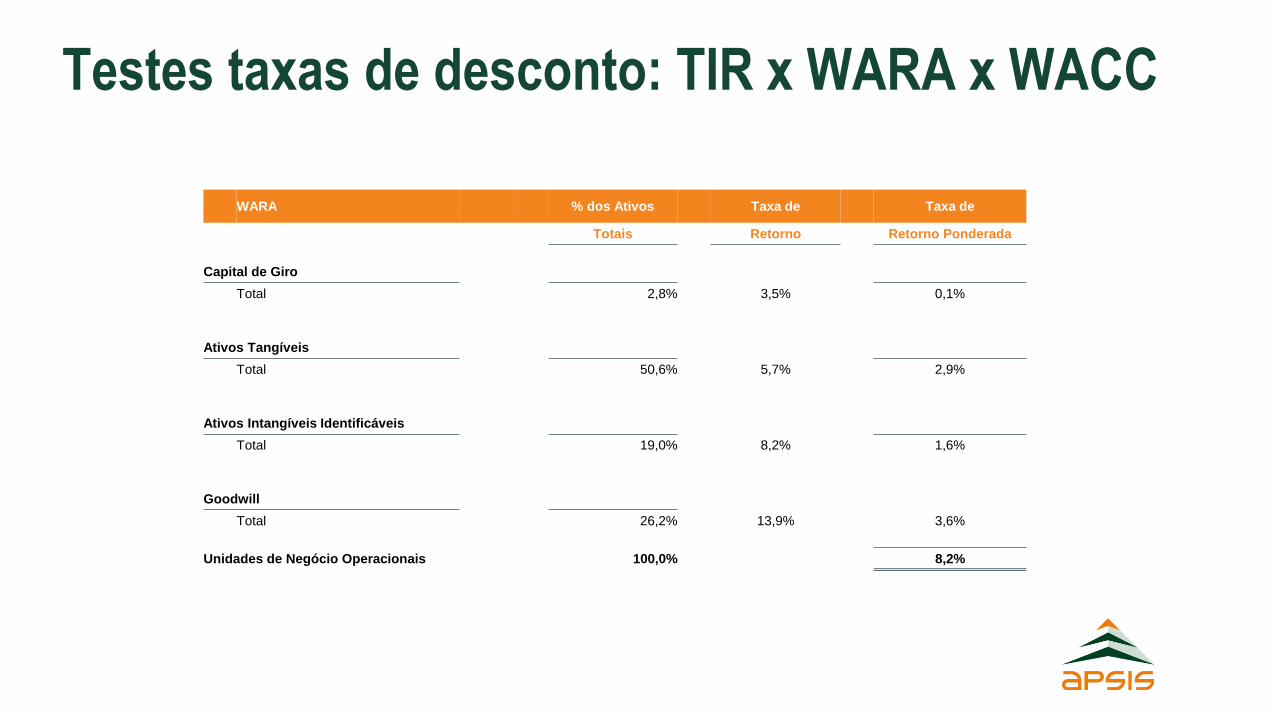

Testes taxas de desconto: TIR x WARA x WACC

Testes taxas de desconto: TIR x WARA x WACC

WARA % dos Ativos Taxa de Taxa de

Totais Retorno Retorno Ponderada

Capital de Giro

Total 2,8% 3,5% 0,1%

Ativos Tangíveis

Total 50,6% 5,7% 2,9%

Ativos Intangíveis Identificáveis

Total 19,0% 8,2% 1,6%

Goodwill

Total 26,2% 13,9% 3,6%

Unidades de Negócio Operacionais 100,0% 8,2%

Desafio: Gestão de Ativos Intangíveis

Identificação

Mapeamento

Mensuração de valor

Proteção

Estratégia

VALOR JUSTO – PONTOS DE ATENÇÃO

O mercado será sempre soberano. Transparência do mercado é fundamental

Governança é ponto crítico. A associação de cada elemento do fluxo de caixa as atividades

operacionais e projetos de investimento é fundamental para a “percepção”

de valor e identificação dos intangíveis.

“Visão” do mercado focada no Capital Financeiro. Existem outros “Capitais” ..... Vide

Relato Integrado

Nosso modelo atual de “precificação justa” (inputs nível 3) não combina com

Instabilidade econômica e incerteza política

Proposta de Valor

Capital Financeiro

Conjunto de recursos que:

• está disponível a uma organização para ser utilizado

na produção de bens ou na prestação de serviços;

• ou é obtido por meio de financiamentos, tais como

dívidas, ações ou subvenções, ou gerado por meio

de investimentos.

Capital Humano

As competências, habilidades e experiência das

pessoas e suas motivações para inovar, incluindo:

• seu alinhamento com e apoio ao quadro de

governança, abordagem de gerenciamento de

riscos e valores éticos;

• capacidade de entender, desenvolver e

implementar a estratégia de uma organização;

• lealdade e motivação para melhorar processos,

bens e serviços, incluindo a capacidade de dirigir,

gerenciar e colaborar.

Capital Intelectual

São intangíveis organizacionais baseados em

conhecimento, entre eles:

• propriedade intelectual, tais como patentes,

direitos autorais, software, direitos e licenças;

• “capital organizacional”, tais como conhecimento

tácito, sistemas, procedimentos e protocolos.

Capital Manufaturado

Objetos físicos manufaturados (diferentes de objetos

físicos naturais) disponíveis a uma organização para

uso na produção de bens ou na prestação de

serviços, incluindo:

• prédios;

• equipamentos;

• infraestrutura (estrada, portos, pontes, etc).

Capital Natural

Todos os recursos e processos renováveis e não

renováveis que fornecem bens ou serviços que

apoiam a prosperidade passada, presente e futura

de uma organização. Isto inclui:

• água, terra, minerais e florestas;

• a biodiversidade e a saúde do ecossistema.

Capital Social e de Relacionamento

Relacionamentos dentro e entre os stakeholders, e a

capacidade de compartilhar informações para

melhorar o bem-estar individual e coletivo. O capital

social e de relacionamento abrange:

• padrões compartilhados, bem como valores e

comportamentos comuns;

• relacionamentos com as principais partes

interessadas, confiança e o compromisso para

construir e proteger as partes interessadas

externas;

• intangíveis associados com a marca e reputação;

• alvará de funcionamento de uma organização.

Oportunidade: Relato Integrado

![Revista Tesla[1] Copy](https://img.document.onl/doc/110x75/55cf9875550346d03397c921/revista-tesla1-copy.jpg)