Embed Size (px)

Citation preview

QUESTÕES FISCAISE DE INTERESSE PÚBLICO

VENDA DASBARRAGENS DA EDP

O NEGÓCIO QUESTÕES QUEO NEGÓCIO LEVANTA:

IRC SELO IMT

2,2 MIL MILHÕES

6 BARRAGENS+ DIREITOS DE CONCESSÃO

A EDP pagou imposto de selo?A EDP pagou IMT e IMI?Poderes do Estado para:Determinar o pagamentode impostos Rever lucros passados da EDPLevar a venda a leilão

O MECANISMO MONTADOPELA EDP/ENGIE

CRIAÇÃO DA ÁGUAS PROFUNDAS

ÁGUAS PROFUNDAS

AGOSTO 2020

EDP APRESENTA PROJETO DE CISÃO

NOVASOCIEDADE

ISENÇÃO SELO IRC IMT

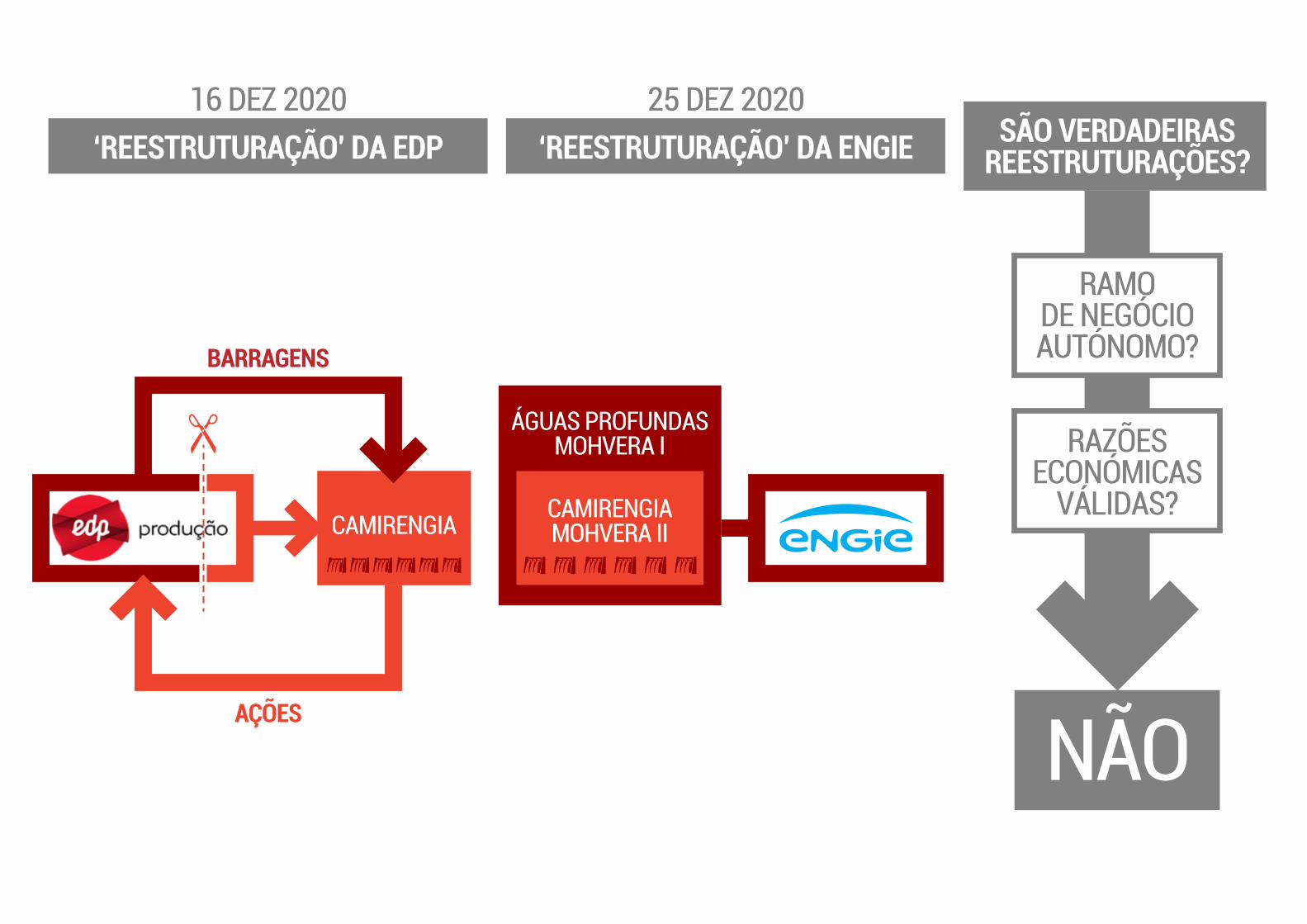

CAMIRENGIA

AÇÕES

BARRAGENS

16 DEZEMBRO 2020

‘REESTRUTURAÇÃO’ DA EDP

CAMIRENGIA

€

AÇÕES

IRC

ÁGUASPROFUNDAS

19 DEZEMBRO 2020

VENDA DA CAMIRENGIA

25 DEZEMBRO 2020

VENDA DA CAMIRENGIA

ISENÇÃO SELO IRC IMT

CAMIRENGIAMOHVERA II

ÁGUAS PROFUNDASMOHVERA I

O USO ABUSIVODAS LEIS FISCAIS

16 DEZ 2020‘REESTRUTURAÇÃO’ DA EDP

25 DEZ 2020‘REESTRUTURAÇÃO’ DA ENGIE SÃO VERDADEIRAS

REESTRUTURAÇÕES?

RAMODE NEGÓCIOAUTÓNOMO?

RAZÕESECONÓMICAS

VÁLIDAS?

NÃO

CAMIRENGIA

AÇÕES

BARRAGENS

CAMIRENGIAMOHVERA II

ÁGUAS PROFUNDASMOHVERA I

O PAGAMENTO DO IMT E DO IMI

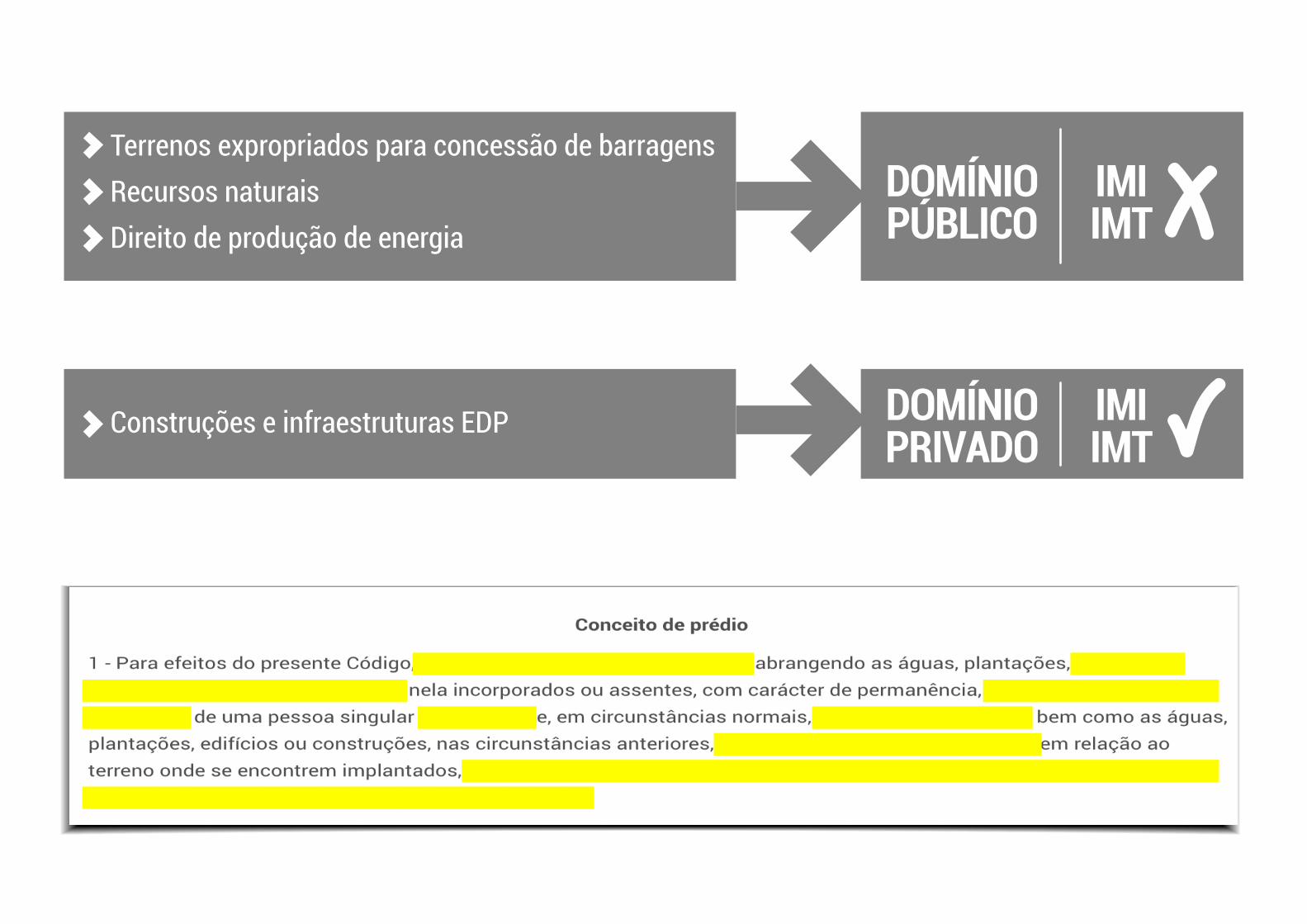

Barragens são “bensde utilidade pública” sobre os quaisnão incidem nem IMI nem IMTSecretário de Estado dos Assuntos Fiscais foi ao Parlamentoexplicar o enquadramento fiscal sobre o negócio das vendasdas barragens da EDP à Engie

como o IMI, Imposto de Selo ou IMT na transmissão de barragens,consideradas bens de domínio público hídrico.

A tese do Governo, transmitida no mês passado secretário de Estadodos Assuntos Fiscais, António Mendonça Mendes, tem sido queas barragens não se qualificam como prédios para efeitos de IMI.

Minuta dos contratos de concessão das barragens

AGOSTO 2020

Terrenos expropriados para concessão de barragensRecursos naturaisDireito de produção de energia

Construções e infraestruturas EDP

DOMÍNIOPÚBLICO

IMIIMT

IMIIMT

DOMÍNIOPRIVADO

AUTORIZAÇÃO DA OPERAÇÃOE PAPEL DO GOVERNO

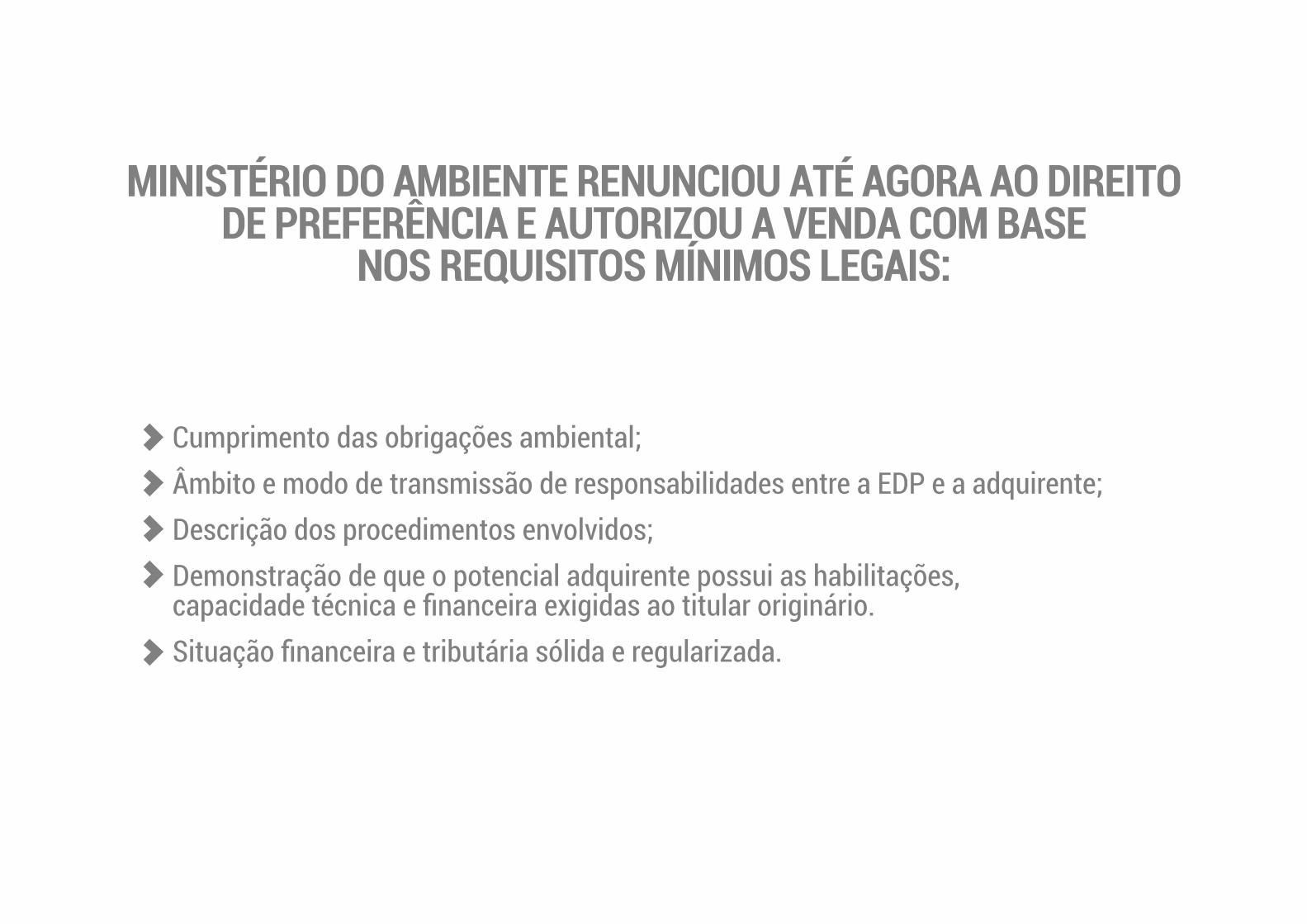

MINISTÉRIO DO AMBIENTE RENUNCIOU ATÉ AGORA AO DIREITODE PREFERÊNCIA E AUTORIZOU A VENDA COM BASE

NOS REQUISITOS MÍNIMOS LEGAIS:

Cumprimento das obrigações ambiental;Âmbito e modo de transmissão de responsabilidades entre a EDP e a adquirente;Descrição dos procedimentos envolvidos;Demonstração de que o potencial adquirente possui as habilitações,capacidade técnica e financeira exigidas ao titular originário. Situação financeira e tributária sólida e regularizada.

LEI NÃO EXCLUI A IMPOSIÇÃO PELO ESTADODE REQUISITOS ADICIONAIS PARA

PROTEÇÃO DO INTERESSE PÚBLICO:

Pagamento de todos os impostos devidos pela venda da concessãoao consórcio liderado pela Engie;Verificação ex post das previsões de ganhos feitas em 2008 pelo governoSócrates dos direitos de utilização do domínio hídrico das barragens de Picote,Miranda e Bemposta, agora vendidas. Restabelecimento do equilíbrioeconómico-financeiro, com pagamento pela EDP de compensação ao Estado.

O IMPOSTO DE SELOE ALTERAÇÕES À LEI FISCAL

LEI NÃO EXCLUI A IMPOSIÇÃO PELO ESTADODE REQUISITOS ADICIONAIS PARA

PROTEÇÃO DO INTERESSE PÚBLICO:

Artigo 60.º - Reorganização de empresas em resultado de operaçõesde restruturação ou de acordos de cooperação

1 - Às empresas que exerçam, diretamente e a título principal, uma atividadeeconómica de natureza agrícola, comercial, industrial ou de prestação de serviços,e que se reorganizem, em resultado de operações de reestruturação ou acordosde cooperação, são aplicáveis os seguintes benefícios:(Redação da Lei n.º 114/2017 - 29 de dezembro)b) Isenção do imposto do selo, relativamente à transmissão dos imóveis referidosna alínea anterior, ou à constituição, aumento de capital ou do ativo de uma sociedadede capitais necessários às operações de reestruturação ou aos acordos de cooperação;(Redação da lei n.º 83-C/2013 - 31 de dezembro)

A REESTRUTURAÇÃO NÃO ISENTA O IMPOSTO DE SELO

PPL 69/XXII/2019 2019.12.14

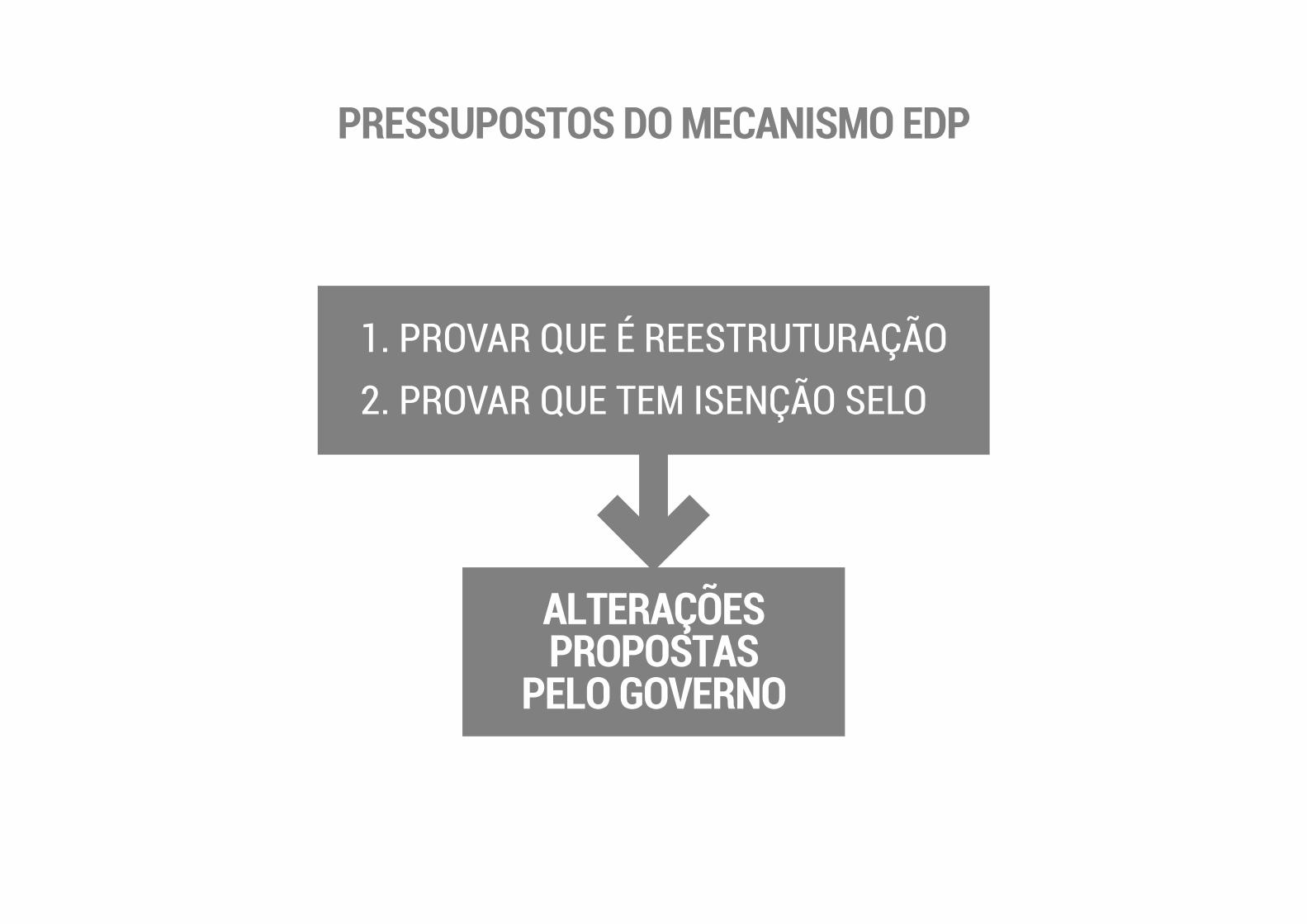

PRESSUPOSTOS DO MECANISMO EDP

1. PROVAR QUE É REESTRUTURAÇÃO2. PROVAR QUE TEM ISENÇÃO SELO

ALTERAÇÕESPROPOSTAS

PELO GOVERNO

O IMPOSTO DE SELOE ALTERAÇÕES À LEI FISCAL

O ESTADO, ATRAVÉS DO GOVERNO, RENUNCIOU A EXERCERQUALQUER DOS SEUS DIREITOS DE CONCESSIONÁRIO:

Revisão das condições de equilíbrio económico-financeiro de todasestas concessões, em particular:

Miranda, Bemposta e Picote, a compensação fixada por Manuel Pinhoe paga pela EDP em 2008 deveria ser revista com vantagem para o Estado. Avaliação do direito de preferência para concurso públicoque gerasse receita pública.

1.

O GOVERNO FOI ALERTADO SOBRE A NATUREZA ABUSIVADO NEGÓCIO PREVIAMENTE A DAR-LHE A SUA AUTORIZAÇÃO.

O GOVERNO DECIDIU PERMITIR, COM A SUA AUTORIZAÇÃO,UMA CLARA TENTATIVA DE FUGA DA EDP A IMPOSTOS DEVIDOS.

2.

3 PERANTE ESSE FACTO, DEVE SER LIDA A UMA NOVA LUZA ALTERAÇÃO LEGISLATIVA, PROPOSTA PELO GOVERNO HÁ UM ANO,

ÀS REGRAS DO IMPOSTO DE SELO, QUE VEIO ISENTARAS REESTRUTURAÇÕES EMPRESARIAIS.

É verdade que, se a Administração Tributária ativar a cláusula anti-abuso sobre estavenda, a EDP terá dificuldades em provar que esta venda foi uma reestruturação.Mas, se o conseguir, aquela alteração legislativa beneficiará a EDP em 110 milhõesde euros.Se tiver sido proposta à medida e em função deste negócio, esta mudança de regrasé muito grave e aponta para uma manipulação do parlamento. O governo deveesclarecer de imediato a necessidade e fundamento desta alteração.

3.

REQUERIMENTO ADICIONAL DE INFORMAÇÃO

Estudos e pareceres que fundamentaram a alteração da alínea b) no n.º1 do artigo 60.ºdo Estatuto dos Benefícios Fiscais, por proposta do governo na lei Lei 2/2020;Estudos e pareceres recolhidos pelo governo no processo de avaliação do exercíciodo direito de preferência na compra das seis barragens transacionadas pela EDPPrevisões do Ministério das Finanças da receita fiscal gerada por este negócioEstudos e pareceres internos e externos em que a APA fundamentou a sua decisãode autorização da venda das barragensDocumento de homologação pelo Ministro do Ambiente e da Ação Climáticada decisão da APA no sentido da autorização da venda das barragensDocumento de comunicação do negócio, pelo seu intermediário,à Autoridade Tributária ao abrigo da Lei n.º26/2020, de 26 de julho