Embed Size (px)

Citation preview

Anexo B - Grupo I

RELATÓRIO DAS ALTERAÇÕES PROPOSTAS PARA 2017

CURSO 81300 : BACHARELADO EM ECONOMIA EMPRESARIAL E CONTROLADORIA

Para o Núcleo de Formação Comum

Curso 81300 : Economia Empresarial e Controladoria

a) Alteração de disciplina

RCC0217 Matemática Financeira – (4-0) - 2º semestre – obrigatória. Disciplina requisito: não há.

1) Programa Resumido:

De: O principal objetivo do curso é apresentar o conceito do 'valor do dinheiro no tempo' e as análises de cálculo financeiro decorrentes deste conceito. Espera-se tornar o aluno apto a resolver, de forma consciente e não automática, problemas de natureza financeira, através do uso de formulações matemáticas e calculadoras financeiras.

Para: Juros simples e compostos. Operação de Desconto. Fluxo de Caixa. Coeficientes de Financiamentos. Sistemas de Amortização. Inflação e Análise de Investimentos.

2) Avaliação:

De: MétodoAulas expositivas com aplicação de exercícios, trabalhos e provas.CritérioA = (P+E), onde: A = aproveitamento; P = média das provas; E = média dos exercícios e trabalhos.Norma de RecuperaçãoAR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.

Para: MétodoA critério do docente responsável.CritérioA critério do docente responsável.Norma de RecuperaçãoAR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.

3) Bibliografia:

De: Assaf Neto, Alexandre, Matemática Financeira e Suas Aplicações, São Paulo, Atlas. Securato, José Roberto, Cálculo Financeiro das Tesourarias, São Paulo, Saint Paul Editora.

Para: 1. ASSAF NETO, Alexandre. Matemática Financeira e suas aplicações. 12. Ed. São Paulo: Atlas, 2014.2. ASSAF NETO, Alexandre, LIMA, Fabiano Guasti. Investimentos no mercado financeiro usando a calculadora financeira HP 12C. 3. Ed. São Paulo: Atlas, 2014.

Justificativa: Atualização de Programa Resumido, Avaliação e Bibliografia.

b) Alteração de requisito

RCC0206 Contabilidade de Custos– (4-0) - 2º semestre – obrigatória. Disciplina requisito: Não há.

De: RCC0108 Contabilidade Introdutória I

Para: Não há

Justificativa: Alinhamento de requisito com os cursos da Unidade.

RCC0309 Contabilidade Tributária I – (4-0) - 3º semestre – obrigatória. Disciplina requisito: RCC0108 - Contabilidade Introdutória I.

De: RCC0109 Contabilidade Introdutória II

Para: RCC0108 - Contabilidade Introdutória I

Justificativa: Alinhamento de requisito com os cursos da Unidade.

RCC0455 Teoria da Contabilidade I – (4-0) - 4º semestre – obrigatória. Disciplina requisito: RCC0108 - Contabilidade Introdutória I.

De: RCC0204 Contabilidade Intermediária

Para: RCC0108 - Contabilidade Introdutória I

Justificativa: Alinhamento de requisito com os cursos da Unidade.

RCC8008 Fundamentos de Controladoria – (4-0) - 6º semestre – obrigatória. Disciplina requisito: REC2101 - Teoria Microeconômica I.

De: RCC0450 Planejamento Estratégico e Orçamento Empresarial e REC2103 Organização Industrial

Para: REC2101 - Teoria Microeconômica I

Justificativa: Alinhamento de requisito com os cursos da Unidade.

REC2201 Teoria Macroeconômica I – (4-0) - 3º semestre – obrigatória. Disciplina requisito: REC2210 Introdução à Macroeconomia.

De: 5950253 Cálculo Diferencial e Integral I e REC2210 Introdução à Macroeconomia

Para: REC2210 Introdução à Macroeconomia

Justificativa: Alinhamento de requisito com os cursos da Unidade.

REC2212 Economia Monetária – (4-0) - 6º semestre – obrigatória. Disciplina requisito: REC2201 - Teoria Macroeconômica I.

De: REC2211 Teoria Macroeconômica II

Para: REC2201 - Teoria Macroeconômica I

Justificativa: Alinhamento de requisito com os cursos da Unidade.

REC3112 Economia das Organizações – (4-0) - 6º semestre – obrigatória. Disciplina requisito: REC2110 - Teoria Microeconômica II.

De: REC2103 Organização Industrial

Para: REC2110 - Teoria Microeconômica II

Justificativa: Alinhamento de requisito com os cursos da Unidade.

c) Docente Responsável

REC2101 – Teoria Microeconômica I – (4-0) – 3º semestre – obrigatória. Disciplinas requisito: 5950254 Cálculo Diferencial e Integral II e REC2100 – Introdução à Economia.

De:409983 – Elaine Toldo Pazello1479883 – Natalia Nunes Ferreira Batista55519 – Reynaldo Fernandes

Para:409983 – Elaine Toldo Pazello689580 – Fábio Barbieri55519 – Reynaldo Fernandes

Justificativa: Atualização dos professores responsáveis pela disciplina.

HABILITAÇÃO EM ECONOMIA

a) Alteração de requisito

REC2401 História do Pensamento Econômico I – (4-0) - 7º semestre – obrigatória. Disciplina requisito: Não há.

De: REC2110 Teoria Microeconômica II

Para: Não há.

Justificativa: Alinhamento de requisito com os cursos da Unidade.

b) Docente Responsábel

REC2102 Teoria Microeconômica III – (4-0) – 7º período – obrigatória. Disciplina requisito: REC2110 - Teoria Microeconômica II.

De:2946916 – Bruno Cesar Aurichio Ledo689580 – Fábio Barbieri1479883 – Natalia Nunes Ferreira Batista65368 – Roberto Guena de Oliveira

Para: 2946916 – Bruno César Aurichio Ledo689580 – Fábio Barbieri356115 – Daniel Domingues dos Santos65368 – Roberto Guena de Oliveira

Justificativa: Atualização dos professores responsáveis pela disciplina.

HABILITAÇÃO EM CONTABILIDADE

a) Alteração de requisito

RCC0416 Contabilidade Tributária II – (4-0) - 7º semestre – obrigatória. Disciplina requisito: RCC0309 Contabilidade Tributária I.

De: RCC0328 Contabilidade Avançada I Para: RCC0309 Contabilidade Tributária I.

Justificativa: Alinhamento de requisito com os cursos da Unidade.

SOMENTE PARA A ÊNFASE DE POLÍTICAS PÚBLICAS

RCC8500 Controladoria Pública – (4-0) - 8º semestre – optativa eletiva. Disciplina requisito: RCC8008 Fundamentos de Controladoria.

De: RCC0436 Introdução à Controladoria Para: RCC8008 Fundamentos de Controladoria.

Justificativa: Correção de requisito.

TODAS AS ÊNFASES

a) Alteração de programa

RCC8204 Monografia em Ciências Contábeis I – (0-4) - 7º semestre – obrigatória. Disciplina requisito: RCC8006 Técnicas de Pesquisa.

1) Objetivos

De: O objetivo desta disciplina é iniciar, sob a orientação de um professor, o trabalho de monografia, um pré-requisito à obtenção do título de Bacharel em Economia Empresarial pelo acadêmico.

Para: O objetivo desta disciplina é iniciar, sob a orientação de um professor, o trabalho de monografia, um pré-requisito à obtenção do título de Bacharel em Economia Empresarial e Controladoria.

2) Avaliação

De: MétodoO método utilizado nesta fase de formação profissional do acadêmico em Economia Empresarial consiste na orientação em pesquisa, numa fase inicial, por parte de um docente da área.

Para:MétodoO método utilizado nesta fase de formação profissional do acadêmico em Economia Empresarial e Controladoria consiste na orientação em pesquisa, numa fase inicial, por parte de um docente da área.

De: CritérioO critério de avaliação, neste caso, é composto pelo seguinte: numa primeira etapa, quando da entrega do relatório parcial de andamento da monografia, o mesmo deverá vir acompanhado de uma avaliação do orientador com nota especificada. Esta nota terá um peso relativo na média final de 40%.

Para: O Professor orientador emitirá parecer sobre o andamento do trabalho de conclusão de curso elaborado no semestre.

Justificativa: Atualização de informações dos objetivos e critério de avaliação.

RCC8205 Monografia em Ciências Contábeis II – (0-4) – 8º semestre – obrigatória. Disciplina requisito: RCC8006 - Técnicas de Pesquisa.

1) Programa Resumido

De:Seminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Economia.

Para: Seminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Contabilidade.

2) Programa

De:Seminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Economia.

Para:Seminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Contabilidade.

3) Avaliação

De:MétodoO método utilizado nesta fase de formação profissional final do acadêmico em Economia Empresarial consiste na orientação em pesquisa por parte de um docente da área.

Para:MétodoO método utilizado nesta fase de formação profissional final do acadêmico em Economia Empresarial e Controladoria consiste na orientação em pesquisa por parte de um docente da área.

Justificativa: Atualização de informações de programa resumido, programa e critério de avaliação.

c) Inclusão de Disciplina

Para o Núcleo de Formação Comum

RCC0469 - Metodologia do Trabalho Científico em Contabilidade I – (2-1) - 2º semestre – optativa livre. Disciplina requisito: Não há.

Justificativa: Oferecer, aos alunos, alternativas de suporte a elaboração da Monografia.

FLC1461 Metodologia do Trabalho Científico – (2-2) - 6º semestre – optativa livre. Disciplina requisito: Não há.

Justificativa: Oferecer, aos alunos, alternativas de suporte a elaboração da Monografia.

PRÓ-REITORIA DE GRADUAÇÃO

PROGRAMA COMPLETO DE DISCIPLINA - 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Matemática Financeira - Basic financial calculations2. Código RCC02173. Tipo Obrigatória4. Semestre Ideal 2º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos Não há8. Objetivos: O principal objetivo do curso é apresentar a base conceitual necessária e a análise do conceito do “valor do dinheiro no tempo”. Espera-se tornar o aluno apto a resolver, de forma consciente e não automática, problemas de natureza financeira, através do uso de formulações matemáticas e calculadoras financeiras.9. Programa Resumido: Juros simples e compostos. Operação de Desconto. Fluxo de Caixa. Coeficientes de Financiamentos. Sistemas de Amortização. Inflação e Análise de Investimentos.10. Programa1. Juros Simples; 2. Juros Compostos; 3. Séries de Pagamentos e ou Recebimentos; 4. Coeficientes de Financiamento; 5. Inflação; 6. Análise de Investimentos; 7. Sistemas de Amortização; 8. Descontos.11. AvaliaçãoMétodos: a critério do docente responsávelCritério: a critério do docente responsávelNormas de recuperação: AR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. Bibliografia Básica1. ASSAF NETO, Alexandre. Matemática Financeira e suas aplicações. 12. Ed. São Paulo: Atlas, 2014.2. ASSAF NETO, Alexandre, LIMA, Fabiano Guasti. Investimentos no mercado financeiro usando a calculadora financeira HP 12C. 3. Ed. São Paulo: Atlas, 2014.13. Docente(s) Responsável(is): 2987033 - Daphnis Theodoro da Silva Junior3285932 - Marcelo Augusto Ambrozini2787562 - Mauricio Ribeiro do Valle

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria

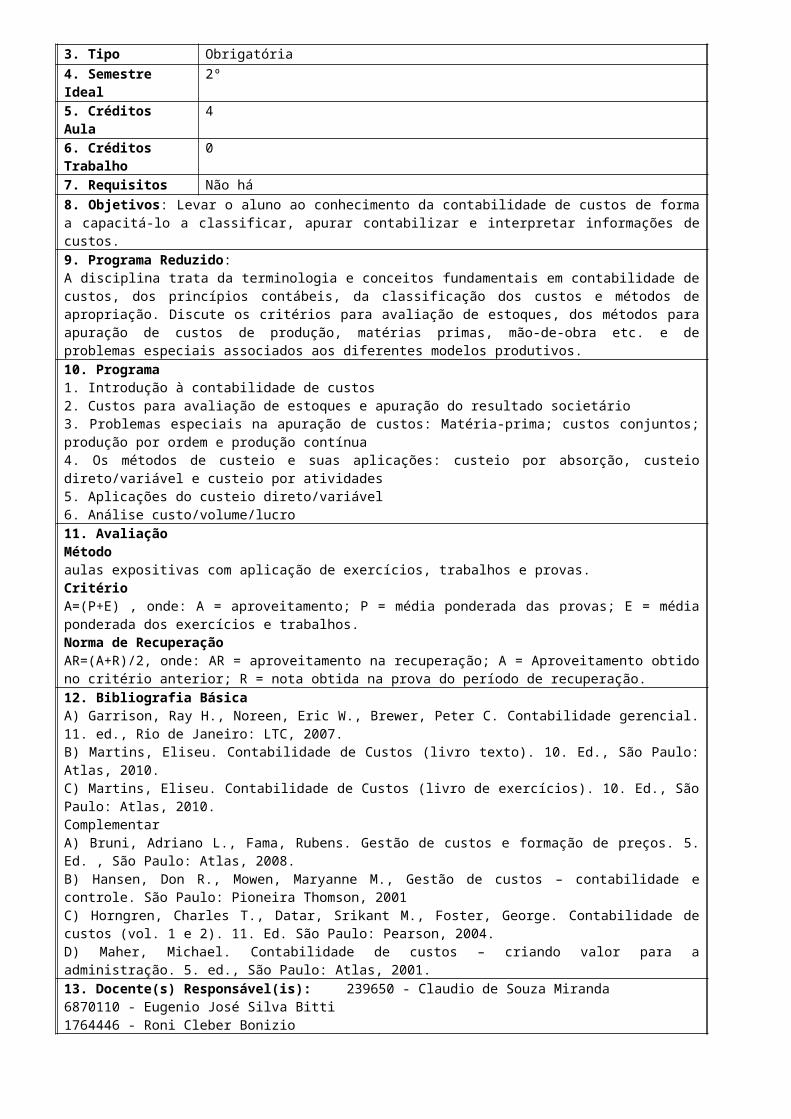

1. Disciplina: Contabilidade de Custos - Cost accounting2. Código RCC02063. Tipo Obrigatória4. Semestre Ideal 2º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos Não há8. Objetivos: Levar o aluno ao conhecimento da contabilidade de custos de forma a capacitá-lo a classificar, apurar contabilizar e interpretar informações de custos.9. Programa Reduzido: A disciplina trata da terminologia e conceitos fundamentais em contabilidade de custos, dos princípios contábeis, da classificação dos custos e métodos de apropriação. Discute os critérios para avaliação de estoques, dos métodos para apuração de custos de produção, matérias primas, mão-de-obra etc. e de problemas especiais associados aos diferentes modelos produtivos.10. Programa1. Introdução à contabilidade de custos2. Custos para avaliação de estoques e apuração do resultado societário3. Problemas especiais na apuração de custos: Matéria-prima; custos conjuntos; produção por ordem e produção contínua4. Os métodos de custeio e suas aplicações: custeio por absorção, custeio direto/variável e custeio por atividades5. Aplicações do custeio direto/variável6. Análise custo/volume/lucro11. AvaliaçãoMétodoaulas expositivas com aplicação de exercícios, trabalhos e provas.CritérioA=(P+E) , onde: A = aproveitamento; P = média ponderada das provas; E = média ponderada dos exercícios e trabalhos.Norma de RecuperaçãoAR=(A+R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. Bibliografia BásicaA) Garrison, Ray H., Noreen, Eric W., Brewer, Peter C. Contabilidade gerencial. 11. ed., Rio de Janeiro: LTC, 2007.B) Martins, Eliseu. Contabilidade de Custos (livro texto). 10. Ed., São Paulo: Atlas, 2010.C) Martins, Eliseu. Contabilidade de Custos (livro de exercícios). 10. Ed., São Paulo: Atlas, 2010.ComplementarA) Bruni, Adriano L., Fama, Rubens. Gestão de custos e formação de preços. 5. Ed. , São Paulo: Atlas, 2008.B) Hansen, Don R., Mowen, Maryanne M., Gestão de custos – contabilidade e controle. São Paulo: Pioneira Thomson, 2001C) Horngren, Charles T., Datar, Srikant M., Foster, George. Contabilidade de custos (vol. 1 e 2). 11. Ed. São Paulo: Pearson, 2004.D) Maher, Michael. Contabilidade de custos – criando valor para a administração. 5. ed., São Paulo: Atlas, 2001.13. Docente(s) Responsável(is): 239650 - Claudio de Souza Miranda6870110 - Eugenio José Silva Bitti1764446 - Roni Cleber Bonizio

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria

1. Disciplina: Contabilidade Tributária I - Taxation for accountants 12. Código RCC03093. Tipo Obrigatória4. Semestre Ideal 3º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos RCC0108 Contabilidade Introdutória I8. Objetivos: Estudar aspectos da legislação tributária aplicáveis às atividades empresariais e os inter-relacionamentos com a controladoria e a contabilidade, com destaque para o processo de gestão empresarial e a evidenciação nos relatórios contábeis.9. Programa Reduzido: A Contabilidade Tributária envolve o estudo da relação entre legislação tributária e controladoria e contabilidade. Nesse sentido, a disciplina está voltada para a discussão da aplicação dos conceitos da legislação dos tributos indiretos à estruturação e divulgação da informação voltada aos processos decisórios.10. Programa1. CARACTERÍSTICAS GERAIS DOS TRIBUTOS: 1.1. Elementos dos Tributos; 1.2. Mecanismos de incentivo; 1.3. Mecanismos anti-evasão. 2. ESTRUTURA DOS TRIBUTOS E IMPLICAÇÕES CONTÁBEIS E GERENCIAIS: 2.1.1. Opções Tributárias Federais; 2.1.2. Tributos sobre a Receita; 2.1.3. Tributos sobre o Valor Agregado; 2.1.4. Tributos sobre o Trabalho. Tributos sobre o Comércio Exterior.11. AvaliaçãoMétodoAulas expositivas com aplicação de exercícios, trabalhos e provas.CritérioA = (P+E), onde: A = aproveitamento; P = média das provas; E = média dos exercícios e trabalhos.Norma de RecuperaçãoAR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. BibliografiaBásica:i. REZENDE, A. J. ; PEREIRA, C. A. ; ALENCAR, R. C. . CONTABILIDADE TRIBUTáRIA: Entendendo a Lógica e os Reflexos dos Tributos no Patrimônio das Empresas. . 1. ed. São Paulo: Editora Atlas, 2010. v. 1. 288 p.ii. PÊGAS, Paulo H. Manual de contabilidade tributária. 7.ed. Rio de Janeiro, 2011Complementar:iii. REIS, Luciano Gomes dos ; GALLO, M. F. ; PEREIRA, C. A. . Manual de Contabilização de Tributos e Encargos Sociais. 1. ed. São Paulo: Editora Atlas, 2010. v. 1. 308 p.13. Docente(s) Responsável(is): 3741301 - Amaury José Rezende1976752 - Sílvio Hiroshi Nakao

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria

1. Disciplina: Teoria da Contabilidade I - Accounting theory 12. Código RCC04553. Tipo Obrigatória4. Semestre Ideal 4º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos RCC0108 Contabilidade Introdutória I8. Objetivos: Fornecer ao aluno uma visão conceitual da Contabilidade que permita o desenvolvimento da capacidade analítica sobre a geração da informação contábil e seus diversos impactos sobre a tomada de decisão.9. Programa Reduzido: A Teoria da Contabilidade envolve os conceitos fundamentais que alicerçam a normatização e a prática contábil e busca a explicação da natureza da informação para a tomada de decisão. Nesse sentido, a disciplina está voltada para a discussão dos conceitos que subsidiam a elaboração das normas contábeis e como estas influenciam a prática contábil.10. Programa1. O que é Teoria da Contabilidade2. A busca de Princípios e Referencial Conceitual3. Tomada de Decisões4. Caixa, Capital e Lucro5. Receitas e despesas, ganhos e perdas6. Conceito de Lucro para fins de divulgação financeira7. Demonstração de posição financeira8. Ativos e sua Mensuração9. Depreciação e Manutenção10. Instalações e Equipamentos Comprados e Arrendados11. Ativos Intangíveis e Investimentos Não Circulantes12. Contabilização de Passivos13. Direitos de Propriedade14. Divulgação de Informações Financeiras11. AvaliaçãoMétodoAulas expositivas com aplicação de exercícios, trabalhos e provas.CritérioA = (P+E), onde: A = aproveitamento; P = média das provas; E = média dos exercícios e trabalhos.Norma de RecuperaçãoAR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. BibliografiaHENDRIKSEN, Eldon S., VAN BREDA, Michael F. Teoria da contabilidade. Tradução de Antonio Zoratto Sanvicente. São Paulo: Atlas, 1999.RIBEIRO Filho, J. F., LOPES, J., PEDERNEIRAS, M. (Org.). Estudando teoria da contabilidade. São Paulo: Atlas, 2009.IUDÍCIBUS, Sérgio de. Teoria da contabilidade. 6. ed., São Paulo: Atlas, 2000.IUDÍCIBUS, Sérgio de, et alli. Manual de contabilidade das sociedades por ações. 5. ed., São Paulo: Atlas, 2000.13. Docente(s) Responsável(is): 1976752 - Sílvio Hiroshi Nakao

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria

1. Disciplina: Fundamentos de Controladoria - Fundamentals of coordination, control, and management of organizations

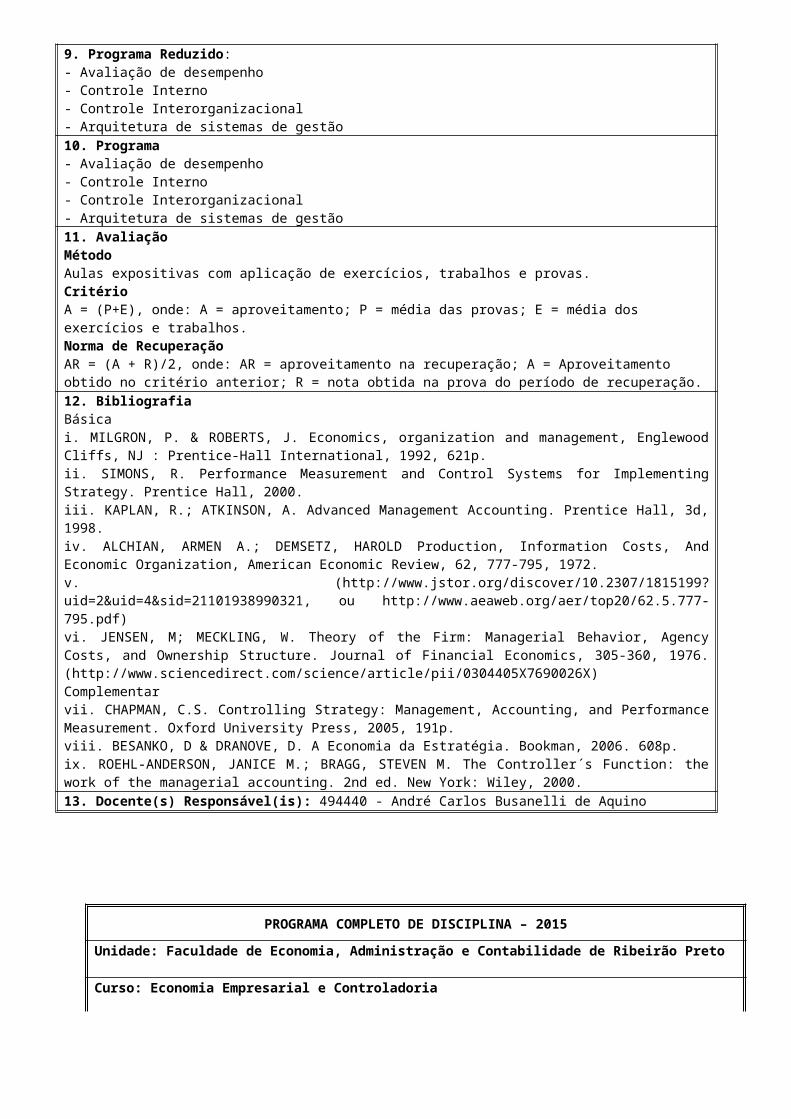

2. Código RCC80083. Tipo Obrigatória4. Semestre Ideal 6º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos RCC2101 Teoria Microeconômica I8. Objetivos: O objetivo principal da disciplina é fazer a ligação dos fundamentos de teorias da firma com a aplicação em coordenação e controle. Ainda, expor instrumentos de controladoria atualmente empregados, e expor pesquisas contemporâneas em contabilidade gerencial que implicam na função de Controladoria.9. Programa Reduzido:- Avaliação de desempenho- Controle Interno- Controle Interorganizacional- Arquitetura de sistemas de gestão10. Programa- Avaliação de desempenho- Controle Interno- Controle Interorganizacional- Arquitetura de sistemas de gestão11. AvaliaçãoMétodoAulas expositivas com aplicação de exercícios, trabalhos e provas.CritérioA = (P+E), onde: A = aproveitamento; P = média das provas; E = média dos exercícios e trabalhos.Norma de RecuperaçãoAR = (A + R)/2, onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. BibliografiaBásicai. MILGRON, P. & ROBERTS, J. Economics, organization and management, Englewood Cliffs, NJ : Prentice-Hall International, 1992, 621p.ii. SIMONS, R. Performance Measurement and Control Systems for Implementing Strategy. Prentice Hall, 2000.iii. KAPLAN, R.; ATKINSON, A. Advanced Management Accounting. Prentice Hall, 3d, 1998.iv. ALCHIAN, ARMEN A.; DEMSETZ, HAROLD Production, Information Costs, And Economic Organization, American Economic Review, 62, 777-795, 1972.v. (http://www.jstor.org/discover/10.2307/1815199?uid=2&uid=4&sid=21101938990321, ou http://www.aeaweb.org/aer/top20/62.5.777-795.pdf)vi. JENSEN, M; MECKLING, W. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure. Journal of Financial Economics, 305-360, 1976. (http://www.sciencedirect.com/science/article/pii/0304405X7690026X)Complementarvii. CHAPMAN, C.S. Controlling Strategy: Management, Accounting, and Performance Measurement. Oxford University Press, 2005, 191p.viii. BESANKO, D & DRANOVE, D. A Economia da Estratégia. Bookman, 2006. 608p.ix. ROEHL-ANDERSON, JANICE M.; BRAGG, STEVEN M. The Controller´s Function: the work of the managerial accounting. 2nd ed. New York: Wiley, 2000.13. Docente(s) Responsável(is): 494440 - André Carlos Busanelli de Aquino

PROGRAMA COMPLETO DE DISCIPLINA – 2015

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Curso: Economia Empresarial e Controladoria

1. Disciplina Teoria Macroeconômica I - Macroeconomic Theory I

2. Código REC2201

3. Tipo Obrigatória

4. Semestre Ideal 3º

5. Créditos Aula 4

6. Créditos Trabalho 0

7. Requisitos REC2210 - Introdução à Macroeconomia

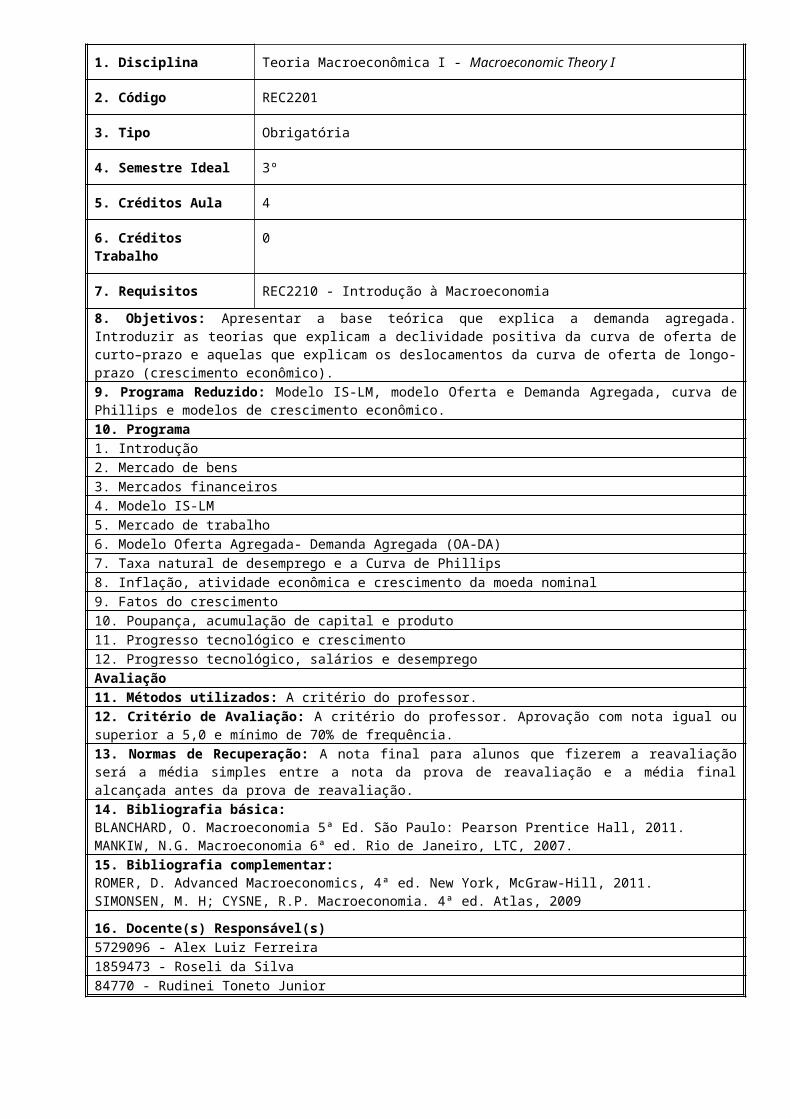

8. Objetivos: Apresentar a base teórica que explica a demanda agregada. Introduzir as teorias que explicam a declividade positiva da curva de oferta de curto–prazo e aquelas que explicam os deslocamentos da curva de oferta de longo-prazo (crescimento econômico).9. Programa Reduzido: Modelo IS-LM, modelo Oferta e Demanda Agregada, curva de Phillips e modelos de crescimento econômico.10. Programa1. Introdução2. Mercado de bens3. Mercados financeiros4. Modelo IS-LM5. Mercado de trabalho6. Modelo Oferta Agregada- Demanda Agregada (OA-DA)7. Taxa natural de desemprego e a Curva de Phillips8. Inflação, atividade econômica e crescimento da moeda nominal9. Fatos do crescimento10. Poupança, acumulação de capital e produto11. Progresso tecnológico e crescimento12. Progresso tecnológico, salários e desempregoAvaliação11. Métodos utilizados: A critério do professor.12. Critério de Avaliação: A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de frequência.13. Normas de Recuperação: A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.14. Bibliografia básica: BLANCHARD, O. Macroeconomia 5ª Ed. São Paulo: Pearson Prentice Hall, 2011.MANKIW, N.G. Macroeconomia 6ª ed. Rio de Janeiro, LTC, 2007.15. Bibliografia complementar: ROMER, D. Advanced Macroeconomics, 4ª ed. New York, McGraw-Hill, 2011.SIMONSEN, M. H; CYSNE, R.P. Macroeconomia. 4ª ed. Atlas, 2009

16. Docente(s) Responsável(s)5729096 - Alex Luiz Ferreira1859473 - Roseli da Silva84770 - Rudinei Toneto Junior

PROGRAMA COMPLETO DE DISCIPLINA – 2015

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Curso: Economia Empresarial e Controladoria

1. Disciplina Economia Monetária - Monetary Economics2. Código REC22123. Tipo Obrigatória4. Semestre Ideal 6º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos REC2201 - Teoria Macroeconômica I8. Objetivos: Proporcionar ao aluno as ferramentas analíticas necessárias para analisar a política monetária e o funcionamento do banco central.9. Programa Reduzido: A disciplina apresenta os principais aspectos dos mercados financeiro e monetário e como estes afetam o desempenho econômico de uma economia.10. Programa1. Introdução2. Mercados Financeiros3. Instituições Financeiras4. Banco Central e a Condução da Política Monetária5. Finanças Internacionais e Política Monetária6. Teoria Monetária11. Métodos utilizados: A critério do professor.12. Critério de Avaliação: A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de frequência.13. Normas de Recuperação: A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.14. Bibliografia básica: CECCHETTI, Stephen G. Money, Banking, and Financial Markets – second edition. Boston: McGraw-Hill / Irwin, 2008. CHAMP, Bruce; FREEMAN, Scott; HASLAG, Joseph. Modeling Monetary Economies – Third Edition. Cambridge: Cambridge University Press, 2010. HANDA, Jagdish. Monetary Economics – 2nd edition. London: Routledge, 2009. KRUGMAN, Paul R.; OBSTFELD, Maurice. Economia Internacional – 8ª edição. São Paulo: Pearson, 2010. (partes 3 e 4) McCALLUM, Bennett T. Monetary Economics: Theory and Policy. New York: Macmillan, 1989.MISHKIN, Frederic. The Economics of Money, Banking and Financial Markets – 9th edition. Boston: Addison-Wesley, 2009. SIMONSEN, Mario Henrique; CYSNE, Rubens Penha. Macroeconomia – 3ª edição. São Paulo: Atlas, 2007. (cap. 1)15. Bibliografia complementar: -16. Docente(s) Responsável(s)65372 - Eliezer Martins Diniz

PROGRAMA COMPLETO DE DISCIPLINA – 2015

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Curso: Economia Empresarial e Controladoria

1. Disciplina Economia das Organizações - Economics of Organization2. Código REC31123. Tipo Obrigatória4. Semestre Ideal 8º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos REC2110 - Teoria Microeconômica II8. Objetivos: Desenvolver e aplicar o instrumental intermediário da Teoria Microeconômica na análise dos problemas típicos da Organização de Empresas, isto é, adicionando-se ao contexto, operação em mercados imperfeitos, informações limitadas, custos de transação, custos de ajustamento.9. Programa Reduzido: Modelos de organização das empresas e suas fronteiras, os ambientes de concorrência e as estratégias das empresas, sistemas organizacionais de incentivos aos agentes econômicos.10. Programa1. Evolução da Fronteira da Empresa Moderna2. Fronteiras Horizontais da Empresa: Economias de Escala e de Escopo3. Fronteiras Verticais da Empresa4. Organização das Fronteiras Verticais e Alternativas 5. Diversificação 6. Concorrentes e Concorrência7. Posicionamento Estratégico e Vantagem Competitiva8. Inovação e Evolução 9. Teoria da Agência e Incentivos10. Estratégia e Estrutura

11. Métodos utilizados: A critério do professor.12. Critério de Avaliação: A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de frequência.13. Normas de Recuperação: A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.14. Bibliografia: BESANKO, D.; DRANOVE, D.; SHANLEY, M.; SCHAEFER, S. A Economia da Estratégia. 3ª ed. Porto Alegre: Bookman, 2006.KUPFER, D.; HASENCLEVER, L. Economia Industrial. Rio de Janeiro: Campus, 2002.MILGROM, P.; ROBERTS, J. Economics, Organization and Management. Prentice Hall Internetional Editions, 1992.15. Referências AdicionaisBRICKLEY, J.; SMITH, C.; ZIMMERMAN, J. Managerial Economics and Organizational Architecture. Chicago, Irwin. 1997. CHANDLER, A. D. Organizational Capabilities and the Economic History of the Industrial Enterprise, Journal of Economic Perspectives.vol. 6, n3.1992.CHANDLER, A. D. The Visible Hand. Harvard University Press. 1981.EGGERTSSON, T. Economic Behavior and Institutions. New York, Cambridge University Press. 1990.FARINA, E. M. M. Q.; AZEVEDO, P. F.; SAES, M. S. M. Competitividade:Mercado, Estado e Organizações. Editora Singular, São Paulo,1997.WILLIAMSON, O. The Economic Institutions of Capitalism. The Free Press, 1985.WILLIAMSON, O. The Mechanisms of Governance. New York, Oxford University Press. 1996.16. Docente(s) Responsável(s)90523 - Francisco Anuatti Neto

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Teoria Microeconômica I - Microeconomic Theory I2. Código REC21013. Tipo Obrigatória4. Semestre Ideal 3º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos 5950254 Cálculo Diferencial e Integral II e REC2100 – Introdução à Economia.8. Objetivos: Apresentar os modelos básicos referentes ao comportamento do consumidor, que é um dos blocos de construção básicos da análise microeconômica contemporânea. O curso se estende à análise de escolha intertemporal, incerteza e excedente do consumidor.9. Programa Reduzido: Mercado, comportamento do consumido, incerteza, demanda e equilíbrio.

10. Programa:1. O Mercado2. Restrição Orçamentária3. Preferências4. Utilidade5. Escolha6. Demanda7. A Equação de Slutsky8. Tecnologia 9. Maximização de Lucro; 10. Minimização de Custos;

11. Curvas de Custo.11. AvaliaçãoMétodos:A critério do professor.Critério:A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de freqüência.Normas de recuperação:A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.12. BibliografiaBásica:NICHOLSON, W. Microeconomic theory: basic principles and extensions. 9ª ed. New York: South-Western/Thomson, 2005VARIAN, H. R. Microeconomia: princípios básicos. 7ª ed. Rio de Janeiro: Campus, 2006. ;Complementar: PINDYCK, R. S.; RUBINFELD, D. L. Microeconomia. 6ª ed. Rio de Janeiro: Campus, 2006.13. Docente(s) Responsável(is): 409983 – Elaine Toldo Pazello689580 – Fábio Barbieri55519 – Reynaldo Fernandes

PROGRAMA COMPLETO DE DISCIPLINA – 2015Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Curso: Economia Empresarial e Controladoria

1. Disciplina História do Pensamento Econômico I - History of Economic Thought I2. Código REC24013. Tipo Obrigatória4. Semestre Ideal 7º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos Não há8. Objetivos: Motivar a leitura dos grandes mestres da Economia até o século XIX, principalmente os autores da Economia Política Clássica. Interpretar o significado de cada contribuição à luz do respectivo ambiente histórico-cultural. Também se procura relacionar as formulações teóricas com os preceitos filosóficos subjacentes. Serão contemplados os autores que teceram pensamento de natureza econômica na Antiguidade, na Idade Média e no Mercantilismo. Depois, seguem Adam Smith e os três principais integrantes da Economia Clássica: Malthus, Ricardo e Mill. O curso termina com o estudo da obra de Karl Marx. Além destes nomes principais, diversos outros serão apresentados, de modo a explicitar a diversidade e a riqueza de contribuições individuais na evolução da Economia antiga e clássica.9. Programa Reduzido: A evolução das ideias econômicas da Antiguidade até Karl Marx.10. Programa1. Antecedentes da Economia Política 1.1 Autores da Antiguidade e Idade Média 1.2 Mercantilismo 1.3 Fisiocracia e autores do séc XVIII2. Adam Smith3. Economia Política Clássica3.1 Ricardo

3.2 Malthus3.3 Stuart Mill4. Karl Marx12. Critério de Avaliação: A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de frequência.13. Normas de Recuperação: A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.14. Bibliografia básica: DEANE, P. Evolução das idéias econômicas. São Paulo: Zahar, 1980.BACKHOUSE, R E. História da Economia Mundial. São Paulo: Estação Liberdade, 2007.FEIJÓ, R. História do pensamento econômico: de Lao Zi a Robert Lucas. São Paulo: Atlas, 2007.MALTHUS, T. Princípios de economia política e considerações sobre suas aplicações práticas. São Paulo: Nova Cultural, 1996.MARX, K. O Capital. Rio de Janeiro: Civilização Brasileira, v. anos.MILL, J.S. Princípios de economia política: com algumas de suas aplicações à filosofia social. São Paulo: Abril Cultural, 1983.RICARDO, D. Princípios de economia política e de tributação. São Paulo: Abril Cultural, 1982.SMITH, A. A riqueza das nações: investigação sobre sua natureza e suas causas. São Paulo: Abril Cultural, 1983.15. Bibliografia complementar: EKELUND, R.B,;HEBERT, R.F. A History of Economic Theory and Method. Waveland Press. 5 ed, 2007.16. Docente(s) Responsável(s)689580 - Fábio Barbieri76728 - Ricardo Luís Chaves Feijó

PROGRAMA COMPLETO DE DISCIPLINA – 2015Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto

Curso: Economia Empresarial e Controladoria

1. Disciplina Teoria Microeconômica III - Microeconomic Theory III2. Código REC21023. Tipo Obrigatória4. Semestre Ideal 7º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos REC2110 Teoria Microeconômica II8. Objetivos: Retomar as hipóteses competitivas para analisar o equilíbrio no contexto de equilíbrio geral. Estudar a eficiência do equilíbrio geral e os desvios dessa eficiência quando são relaxados alguns pressupostos do modelo perfeitamente competitivo. Apresentar as "falhas de mercado" derivados desses desvios, as ações governamentais que visam corrigi-las e comparar tais ações com as "falhas de governo" resultante da intervenção estatal.9. Programa Reduzido: Trocas, produção, economia do bem estar, economia do setor público, bens públicos e informação assimétrica.10. Programa1. Equilíbrio Geral.1.1 Modelo de Trocas1.2 Produção1.3 Bem estar 2. Bem estar2.1 Teorema fundamental do bem estar2.2 Funções de bem estar agregadas2.3 Agregação de preferencias. Teorema da impossibilidade de Arrow3. Externalidades e Bens Públicos; 4. Incerteza e Informação Assimétrica.

Avaliação11. Método: A critério do professor.12. Critério de Avaliação: A critério do professor. Aprovação com nota igual ou superior a 5,0 e mínimo de 70% de freqüência.13. Normas de Recuperação: A nota final para alunos que fizerem a reavaliação será a média simples entre a nota da prova de reavaliação e a média final alcançada antes da prova de reavaliação.14. Bibliografia básica: Básica:NICHOLSON, W. Microeconomic theory: basic principles and extensions. 9ª ed. New York: South-Western/Thomson, 2005VARIAN, H. R. Microeconomia: princípios básicos. 7ª ed. Rio de Janeiro: Campus, 2006.Complementar: PINDYCK, R. S.; RUBINFELD, D. L. Microeconomia. 6ª ed. Rio de Janeiro: Campus, 2006..15. Docente(s) Responsável(s): 2946916 – Bruno César Aurichio Ledo689580 – Fábio Barbieri356115 – Daniel Domingues dos Santos65368 – Roberto Guena de Oliveira

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Contabilidade Tributária II - Taxation for accountants 22. Código RCC04163. Tipo Obrigatória4. Semestre Ideal 7º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos RCC0309 Contabilidade Tributária I8. Objetivos: Estudar aspectos da legislação brasileira sobre tributos sobre o lucro e os inter-relacionamentos com a controladoria e a contabilidade, com destaque para as diferenças entre a contabilidade tributária e a financeira e as normas contábeis para divulgação dos tributos sobre o lucro.9. Programa Reduzido: Tributação sobre o lucro, contabilização de tributos, tributos sobre a renda de pessoa física e jurídica.10. Programa:1. CONTABILIDADE PARA APURAÇÃO DE TRIBUTOS SOBRE O LUCROContabilidade tributária vs. financeiraRegras para reconhecimento e mensuração de receitas e despesasRemunerações, participações nos lucros e juros sobre capital próprioIncentivos fiscaisAquisições e reorganizações societáriasApuração dos tributos sobre o lucro2. NORMATIZAÇÃO CONTÁBIL DOS TRIBUTOS SOBRE O LUCROImposto de Renda Corrente e Diferido

Diferenças Temporárias e Bases FiscaisReconhecimento e MensuraçãoIR Diferido em Combinação de negócios, investimentos e consolidaçãoApresentação e Evidenciação11. AvaliaçãoMétodos:1) Aulas expositivas2) Aplicação e discussão de exercícios, casos e trabalhos3) Aplicação de provasAtividades discentes:1) elaboração de trabalhos individuais e em grupo2) solução de exercícios e casos3) resolução de provas Critério:A = ( P + E ), onde: A = aproveitamento; P = média ponderada das provas; E = média ponderada dos exercícios e trabalhos Normas de recuperação:(AR= (A+R/2) , onde: AR = aproveitamento na recuperação; A = Aproveitamento obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. BibliografiaBásica:i. ANDRADE FILHO, Edmar O. Imposto de renda das empresas. 3.ed. São Paulo: Atlas, 2006.ii. CPC. Pronunciamento técnico CPC 32 - Tributos sobre o Lucro.iii. IOB – Informações Objetivas – textos diversosComplementar:iv. OLIVEIRA, Gustavo P. Contabilidade tributária. 7.ed. São Paulo: Saraiva, 2010.v. BRASIL. Código tributário nacional13. Docente(s) Responsável(is): 3741301 - Amaury José Rezende1976752 - Sílvio Hiroshi Nakao

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Controladoria Pública - Fundamentals of management accounting in the public sector2. Código RCC85003. Tipo Optativa eletiva4. Semestre Ideal 8º5. Créditos Aula 46. Créditos Trabalho 07. Requisitos RCC8008 Fundamentos de Controladoria8. Objetivos: Esta disciplina visa fornecer ao aluno conceitos e técnicas que envolvem a controladoria de instituições públicas, tanto em nível federal, como estadual e municipal.9. Programa Reduzido: Esta disciplina visa fornecer ao aluno conceitos e técnicas que envolvem a controladoria de instituições públicas, tanto em nível federal, como estadual e municipal.10. Programa:1. Introdução à Controladoria Pública 2. Orçamento Público 3. Os tribunais de contas da União, dos Estados e dos Municípios e a prestação de contas 4. Lei de Responsabilidade Fiscal 5. Relatórios exigidos pela LRF 6. Auditoria Governamental 7. Ferramentas de controladoria pública11. AvaliaçãoMétodos:Aulas expositivas e discussões em sala de aula.Critério:Duas provas em classe e entrega mínima de exercícios.Normas de recuperação:Média 2ª Avaliação = (Média 1ª Avaliação + Nota da Prova de Recuperação) / 2

Ao aluno será atribuída como nota da 2ª Avaliação a média aritmética simples das notas da 1ª Avaliação e da Nota da Prova de Recuperação. Tal nota da 2ª Avaliação (recuperação) deverá ser igual ou superior a cinco (5,0) para que seja aprovado na disciplina.12. BibliografiaBásica:RAZEK, J. et. al. Introduction to Governmental and Not-for-profit Accounting. 4 ed. New Jersey: Prentice-hall, 2000.SLOMSKI, V. Controladoria e Governança na Gestão Pública. São Paulo: Atlas, 2005.REZENDE, F. Finanças Públicas. 2 ed. São Paulo: Atlas, 2001.Complementar:BONACIM, C. A. G. Fluxo de Caixa Livre para o Cidadão: uma aplicação da teoria residual dos dividendos para a evidenciação da distribuição de renda gerada pelo Estado. 2009. Tese (Doutorado) FEA/USP. São Paulo.GIACOMONI, J. Orçamento Público. 10 ed. São Paulo: Atlas, 2001.HAY, L. E. Accounting for Government and Non-profit. Homewood: Irwin, 1985.IFAC. Normas Internacionais de Contabilidade Pública. New York: IFAC, 2002.SLOMSKI, V. Manual de Contabilidade Pública: um enfoque na contabilidade municipal, de acordo com a Lei de Responsabilidade Fiscal. 2 ed. São Paulo: Atlas, 2003.SLOMSKI, V. Mensuração do Resultado Econômico em Entidades Públicas: uma proposta. 1996. Dissertação (Mestrado) - FEA/USP, São Paulo.SLOMSKI, V. Teoria do Agenciamento no Estado; uma evidenciação da distribuição da renda econômica produzida pelas entidades públicas de administração direta. 1999. Tese (Doutorado) FEA/USP. São Paulo.SLOMSKI, V.; MELLO, G. R. de ; TAVARES FILHO, F. ; MACEDO, F. Q. Governança Corporativa e Governança na Gestão Pública. 1ª. ed. São Paulo: Editora Atlas, 2008.13. Docente(s) Responsável(is): 494440 - André Carlos Busanelli de Aquino2857292 - Carlos Alberto Grespan Bonacim

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Monografia em Ciências Contábeis I - Undergraduate monograph 12. Código RCC82043. Tipo Obrigatória4. Semestre Ideal 7º5. Créditos Aula 06. Créditos Trabalho 47. Requisitos RCC8006 Técnicas de Pesquisa8. Objetivos: O objetivo desta disciplina é iniciar, sob a orientação de um professor, o trabalho de monografia, um pré-requisito à obtenção do título de Bacharel em Economia Empresarial e Controladoria.9. Programa Reduzido: Projeto de Monografia; Relatório Parcial a ser Apresentado ao Departamento de Contabilidade.

10. ProgramaProjeto de Monografia; Relatório Parcial a ser Apresentado ao Departamento de Contabilidade.11. AvaliaçãoMétodos:O método utilizado nesta fase de formação profissional do acadêmico em Economia Empresarial e Controladoria consiste na orientação em pesquisa, numa fase inicial, por parte de um docente da área.Critério:O Professor orientador emitirá parecer sobre o andamento do trabalho de conclusão de curso elaborado no semestre.Normas de recuperação:Este critério não se aplica a esta disciplina.12. BibliografiaA bibliografia básica referente a esta disciplina é de responsabilidade do professor orientador do trabalho de monografia.13. Docente(s) Responsável(is): 94062 - Adriana Maria Procopio de Araujo

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Monografia em Ciências Contábeis I - Undergraduate monograph 22. Código RCC82053. Tipo Obrigatória4. Semestre Ideal 8º5. Créditos Aula 06. Créditos Trabalho 47. Requisitos RCC8006 Técnicas de Pesquisa8. Objetivos: Trata-se do desenvolvimento de um trabalho, na fase de conclusão, supervisionado por um orientador em nível de graduação.9. Programa Reduzido: Seminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Contabilidade.10. ProgramaSeminário de Apresentação em Fase de Finalização do Trabalho; Relatório Final, ou Entrega do Trabalho de Monografia ao Departamento de Contabilidade.11. AvaliaçãoMétodos:O método utilizado nesta fase de formação profissional final do acadêmico em Economia Empresarial e Controladoria consiste na orientação em pesquisa por parte de um docente da área.Critério:Entrega e avaliação do Trabalho FinalNormas de recuperação:Este critério não se aplica a esta disciplina.12. BibliografiaA bibliografia básica referente a esta disciplina é de responsabilidade do professor orientador do trabalho de monografia.13. Docente(s) Responsável(is): 94062 - Adriana Maria Procopio de Araujo

PROGRAMA COMPLETO DE DISCIPLINA – 2017

Unidade: Faculdade de Economia, Administração e Contabilidade de Ribeirão Preto.

Curso: Economia Empresarial e Controladoria1. Disciplina: Metodologia do Trabalho Científico em Contabilidade I (modalidade presencial

ou a distância) - Research methodology in accounting 1 (online or face to face delivery)

2. Código RCC04693. Tipo Optativa Livre4. Semestre Ideal 2º5. Créditos Aula 26. Créditos Trabalho 17. Requisitos Não há8. Objetivos: Ensinar ao aluno como elaborar um trabalho científico, tanto por seus métodos quanto por sua forma.

9. Programa Reduzido: Concepções de ciência e métodos científicos; estrutura e forma do trabalho científico. Para a modalidade a distância, a carga horária será online com apenas 1 aula inicial presencial e provas presenciais.

10. Programa1. Conhecimento e método científico2. Visão geral das metodologias de pesquisa científica3. A definição do foco do estudo científico4. Estrutura de um trabalho de pesquisa científica5. Técnicas para elaboração de relatórios de pesquisa científica6. Habilidades de leitura e escrita11. AvaliaçãoMétodos:Modalidade presencial: a critério do docente responsável.Modalidade a distância: avaliação presencial e atividades online.Critério:Modalidade presencial: a critério do docente responsável.Modalidade a distância: avaliação presencial e atividades online.Normas de recuperação:Modalidade presencial: Frequência mínima de 70% e média final igual ou superior a 3,00 e inferior a 5,00 possibilita prova de recuperação. A nota para aprovação na prova de reavaliação deve ser N, tal que (N + média final = 10).

Modalidade a distância: Frequência mínima de 70% (calculada nos acessos das aulas a distância e entrega das tarefas solicitadas aos alunos) e média final igual ou superior a 3,00 e inferior a 5,00 possibilita prova de recuperação. A nota para aprovação na prova de reavaliação deve ser N, tal que (N + média final = 10).12. Bibliografia BásicaASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 6023: Informação e documentação – Referências – Elaboração. Rio de Janeiro: ABNT, 2002.ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 10520: Informação e documentação: Citações em documentos: apresentação. Rio de Janeiro, 2002.ASSOCIAÇÃO BRASILEIRA DE NORMAS TÉCNICAS. NBR 14724: Informação e documentação: Trabalhos acadêmicos: apresentação. Rio de Janeiro, 2002.RICHARDSON, R J. et alii. Pesquisa Social: métodos e técnicas. 3 ed. São Paulo: Atlas, 1999, 334 p.UNIVERSIDADE DE SÃO PAULO. SISTEMA INTEGRADO DE BIBLIOTECAS. Diretrizes para apresentação de teses e dissertações à USP: documento eletrônico ou impresso. São Paulo: SIBi/USP, 2001. 16p.13. Docente(s) Responsável(is): 6870110 - Eugenio José Silva Bitti/989212 - Jose Dutra de Oliveira Neto

PROGRAMA COMPLETO DE DISCIPLINA - 2017

Unidade: Faculdade de Filosofia, Letras e Ciências Humanas. Departamento de Letras Clássicas e Vernáculas

Curso: Economia Empresarial e Controladoria

1. Disciplina: Metodologia do Trabalho Científico - Research methodology in accounting2. Código FLC14613. Tipo Optativa livre4. Semestre Ideal 6º5. Créditos Aula 26. Créditos Trabalho 27. Requisitos Não há8. Objetivos: O objetivo geral é preparar o aluno para a produção e apresentação do conhecimento científico, considerando os aspectos formais dos trabalhos acadêmicos e o refinamento permanente da competência linguística, crítica, analítica e reflexiva. Após compreender o planejamento das pesquisas e a elaboração dos trabalhos acadêmicos, o propósito é orientar a prática de comunicação oral e escrita das pesquisas, com ênfase em i) apresentação de trabalho em evento acadêmico e ii) redação de projeto e monografia. Finalmente, o escopo é capacitar o aluno a organizar ideias de modo a conseguir uma comunicação eficaz por escrito ou oralmente, tendo em conta as especificidades do contexto acadêmico e a adesão às posturas éticas que valorizem a sua área de conhecimento.9. Programa Resumido:1. Planejamento da Pesquisa 2. Comunicação Escrita da Pesquisa3. Comunicação Oral da Pesquisa10. Programa1. Planejamento da Pesquisa1.1. A escolha do tema1.2. Tipos de pesquisa e métodos1.3. Técnicas e roteiros de leitura1.4. Entrevista e questionário: tipos e procedimentos1.5. Plágio e ética na pesquisa

2. Comunicação Escrita da Pesquisa2.1. Projeto de pesquisa2.2. Monografia2.3. Resumo

2.4. Resenha2.5. Redação e apresentação (ABNT BR 14724)2.6. Citação (ABNT NBR 10520)2.7. Referência (ABNT BR 6023)

3. Comunicação Oral da Pesquisa3.1. Preparação; abertura; desenvolvimento; fechamento3.2. Linguagem verbal e linguagem corporal3.3. Utilização de recursos audiovisuais11. Avaliação:Métodos: Concebendo o aluno como participante ativo no processo de ensino/aprendizagem, evita-se privilegiar os conteúdos teóricos com ênfase instrucional e busca-se a construção conjunta do conhecimento por meio de atividades sociais e coletivas. Trabalha-se com tarefas e problematização de situações reais. Para dar conta da diversidade das práticas acadêmicas, utilizam-se atividades integradoras, entrevistas, vídeos e demais recursos visuais.Atividades discentes: Pesquisa bibliográfica. Participação ativa nos debates. Atividades individuais e em grupo. Seminários. Atividades extraclasse: pesquisas e entrevistas.Critério: Além de 70% de frequência, a aprovação considera a participação ativa nas propostas. Avaliação do desempenho nas atividades. Apresentações orais. Trabalhos escritos. Propostas individuais e em grupo.

Normas de recuperação: AR=( A+R

2 ), sendo: AR = aproveitamento na recuperação; A = aproveitamento

obtido no critério anterior; R = nota obtida na prova do período de recuperação.12. Bibliografia BásicaAQUINO, Italo de S. Como escrever artigos científicos. 8. ed. São Paulo: Saraiva, 2012. COSTA, Marco A. F. da; COSTA, Maria de F. B. da. Projeto de pesquisa – entenda e faça. Petrópolis: Vozes, 2011. HENRIQUES, Cláudio C.; SIMÕES, Darcília. A redação de trabalhos acadêmicos. 6. ed. São Paulo: Nacional, 2014.LAKATOS, Eva M.; MARCONI, Marina de A. Fundamentos de metodologia científica. 7. ed. São Paulo: Atlas, 2010.MACHADO, Anna R. (Coord.). Resenha. 4. ed. São Paulo: Parábola, 2011. SALOMON, Délcio V. Como fazer uma monografia. 13 ed. rev. e atual. São Paulo: Martins Fontes, 2014.SEVERINO, Antônio J. Metodologia do trabalho científico. 23. ed. rev. e ampl. São Paulo: Cortez, 2007.BIBLIOGRAFIA COMPLEMENTARBEUREN, Ilse M. (Org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2006. ECO, Umberto. Como se faz uma tese. Tradução de Gilson Cesar Cardoso de Souza. 25. ed. São Paulo: Perspectiva, 2010.GARCIA, Othon M. Comunicação em prosa moderna. 27. ed. rev. e atual. Rio de Janeiro: Fundação Getúlio Vargas, 2010.ISKANDAR, Jamil I. Normas da ABNT: comentadas para trabalhos científicos. 5. ed. rev. e ampl. Curitiba: Juruá, 2012.KUHN, Thomas S. A estrutura das revoluções científicas. Tradução de Beatriz V. Boeira e Nelson Boeira. 10 ed. São Paulo: Perspectiva, 2010. MORIN, Edgar. O método – 6. Ética. Tradução de Juremir M. da Silva. 3. ed. Porto Alegre: Sulina, 2007. Disponível em: http://docente.ifrn.edu.br/avelinolima/disciplinas/filosofia-ciencia-e-tecnologia-tecnologo-2v/O%20pensamento%20da%20etica.pdf Acesso em: 28 abr. 2016.POPPER, Karl. A lógica da pesquisa científica. Tradução de Leonidas Hegenberg e Octanny S. da Mota. 6. ed. São Paulo: Cultrix, 2000.13. Docente(s) Responsável(is): 94792 Maria Helena da Nóbrega