Embed Size (px)

Citation preview

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-1

XI - PATRIMÓNIO DO ESTADO

11.1 – Enquadramento Legal

A Lei n.º 9/2002, de 12 de Fevereiro, que cria o SISTAFE, dispõe, no n.º 2 do artigo 48, que o

Governo deve apresentar, como anexo à Conta Geral do Estado, o inventário consolidado do

Património do Estado.

Nos termos da alínea l) do artigo 3 do Regulamento do Património do Estado, aprovado pelo

Decreto n.º 23/2007, de 9 de Agosto, constitui Património do Estado o “conjunto de bens de

domínio público e privado, e dos direitos e obrigações de que o Estado é titular,

independentemente da sua forma de aquisição”.

Este património é regido pelo correspondente regulamento, aprovado pelo Decreto

n.º 23/2007, de 9 de Agosto, o qual se aplica a “todos os órgãos e instituições do Estado,

incluindo as autarquias locais, empresas do Estado, institutos e fundos públicos dotados de

autonomia administrativa, financeira e patrimonial e as representações do País no exterior”,

conforme o previsto no n.º 1 do artigo 2 do mesmo regulamento.

Segundo o preceituado no n.º 1 do artigo 29, conjugado com o disposto nas alíneas d), e), f) e

k) do artigo 3, ambos do regulamento supra citado, o inventário do Património do Estado

abrange todos os bens de uso especial ou indisponível, do domínio privado do Estado, do

domínio público e o património cultural, de utilização permanente, com vida útil superior a

um ano, cujo valor de aquisição seja igual ou superior a 350,00 Meticais, e que não se

destinem à venda, nomeadamente, móveis, animais, veículos e imóveis.

Conforme resulta da conjugação do disposto nos n.ºs 1 e 2 do artigo 39 do Regulamento do

Património do Estado, o Inventário Geral do Património do Estado deve ser feito em todos os

anos que terminam em “0” ou “5”, salvo se o Ministro que superintende a área das Finanças

autorizar a realização do mesmo fora deste período.

No processo de inventariação dos bens pelos organismos do Estado, é observado, também, o

Diploma Ministerial n.º 78/2008, de 4 de Setembro, que aprova o Classificador Geral de Bens

Patrimoniais e as Fichas de Inventário de Bens Móveis e Imóveis, Veículos, Livros e

Publicações e Animais, bem como as instruções para o seu preenchimento.

No âmbito do Relatório e Parecer sobre a Conta Geral do Estado, o Tribunal Administrativo

aprecia, dentre outras matérias, o inventário do património do Estado, pelo estabelecido na

alínea c) do n.º 2 do artigo 14 da Lei n.º 14/2014, de 14 de Agosto, alterada e republicada pela

Lei n.º 8/2015, de 6 de Outubro, concernente à organização, funcionamento e processo da

Secção de Contas Públicas do Tribunal Administrativo.

O Tribunal pronuncia-se, assim, no presente capítulo, sobre a informação relativa ao

Património do Estado, constante da CGE de 2015.

Para efeitos desta apreciação, foram verificados os conteúdos do Anexo Informativo 7 da

Conta, realizadas auditorias a diversos órgãos e instituições do Estado e solicitadas

informações adicionais à Direcção Nacional do Património do Estado, entidade que, nos

termos do artigo 3 do seu Regulamento Interno, aprovado pelo Diploma Ministerial

n.º 94/2012, de 14 de Junho, do Ministro das Finanças, tem como funções, dentre outras, as

seguintes:

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-2

a) Coordenar o Subsistema do Património do Estado;

b) Organizar o cadastro dos bens do domínio público do Estado;

c) Organizar o tombo dos bens imóveis do Estado;

e) Proceder à consolidação anual do inventário do património do Estado, bem como as

variações ocorridas;

f) Proceder, nos anos que terminem em “0” e “5”, o inventário geral dos bens patrimoniais

do Estado, incluindo aquisições públicas;

g) Propor normas e instruções regulamentares pertinentes sobre os bens patrimoniais do

Estado, incluindo aquisições públicas;

h) Promover concursos para a venda de bens abatidos dos organismos e instituições do

Estado;

j) Verificar os processos de contas de bens patrimoniais dos órgãos e instituições do

Estado;

k) Fiscalizar a observância de todas as normas e instrumentos sobre a gestão do

património do Estado;

l) Preparar, no domínio do Património do Estado, a informação necessária à elaboração da

Conta Geral do Estado.

11.2 – Considerações Gerais

O Inventário do Património do Estado, com referência a 31 de Dezembro, é apresentado no

Anexo Informativo 7 da CGE de 2015. Este anexo desdobra-se nos seguintes Sub-anexos:

Anexo 7.1 - Relatório Analítico do Inventário do Património do Estado;

Anexo 7.2 - Mapa Comparativo dos Exercícios Económicos de 2010-2014 e 2015;

Anexo 7.3 - Mapa Consolidado do Inventário do Património do Estado;

Anexo 7.4 - Mapa Consolidado do Inventário Orgânico, integrando os Órgãos e

Instituições da Administração Directa do Estado, bem como os Institutos e Fundos

Públicos;

Anexo 7.5 – Mapa Resumo do Inventário Orgânico do Património do Estado, por

categoria de bens (móveis, veículos e imóveis);

Anexo 7.6 - Mapa Consolidado do Inventário Territorial;

Anexo 7.7 - Mapa Resumo Consolidado do Inventário Territorial;

Anexo 7.8 - Mapa Consolidado dos Bens Patrimoniais Inventariáveis das Empresas

Públicas;

Anexo 7.9 - Mapa do Inventário do Património Autárquico;

Anexo 7.10 - Mapa Resumo do Inventário do Património Autárquico.

O Anexo 7.3 - Mapa Consolidado do Inventário do Património do Estado continua sem incluir

o inventário das Empresas Públicas e das Autarquias, embora o Governo, em sede do

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-3

Contraditório do Relatório e Parecer sobre a CGE de 2013, tenha informado que o mesmo

seria incorporado a partir do exercício de 2015. Este mapa deveria agregar todo o património

do Estado, por categoria de bens, independentemente dos órgãos onde se localizam.

Em resposta ao Pedido de Esclarecimentos sobre a CGE em análise, o Governo afirmou que

“até a Conta Geral do Estado do exercício económico de 2010, constavam do Anexo 7.3 dados

do património das Empresas Públicas e Autarquias Locais. No entanto, com o melhoramento

do e-Inventário com vista a permitir a operacionalização de outras funcionalidades que irão

compor o Módulo do Património do Estado, tais como: a Incorporação Via Directa, Abates e

Movimentação, o Anexo 7.3 passou a apresentar apenas informação referente aos órgãos de

administração directa do Estado”.

Sendo esta a intenção, o referido anexo deveria ter uma designação que deixasse claro que se

trata, apenas, do inventário dos Órgãos e Instituições de Administração Directa do Estado,

incluindo os Institutos e Fundos Públicos.

Há a referir que esta apresentação do mapa de inventário por classificação do tipo do bem,

sem a distinção do órgão ou território (Anexo 7.3) é feita apenas para estes organismos, o que

não acontece em relação às Empresas Públicas e Autarquias.

O inventário do Património do Estado continua a ser elaborado no ambiente e-SISTAFE,

através da aplicação e-Inventário. Conforme se extrai do Relatório Analítico do Património do

Estado, o Governo está a envidar esforços para que, brevemente, se implemente o “Módulo de

Gestão do Património do Estado”, pacote completo, no qual será registado todo o ciclo de vida

de um determinado bem, proporcionando, deste modo, uma gestão patrimonial eficaz,

eficiente, transparente e atempada.

Na CGE em apreço, o Governo apresenta o Inventário Geral realizado no exercício económico

de 2015, em cumprimento do disposto nos n.ºs 1 e 2 do artigo 39 do Regulamento do

Património do Estado, que dispõem que tal inventário deve ter lugar em todos os anos que

terminem em “0” ou “5”, salvo se o Ministro que superintende a área das Finanças autorizar a

realização do mesmo fora deste período.

Tendo em conta este inventário, o Governo incorporou, pela primeira vez, na CGE de 2015, a

informação referente aos abates. No entanto, as “Desvalorizações”, “Reavalições ou Outras

Alterações” e “Obras ou Reparações” que, também, deveriam ter sido tomadas em

consideração, ainda não foram incluídos nas correspondentes colunas do Mapa Consolidado

do Inventário do Património do Estado.

A este propóposito, em resposta ao Pedido de Esclarecimentos sobre a CGE em análise, o

Executivo afirmou que os referidos dados fazem parte do pacote do Módulo de Gestão do

Património do Estado, que está sendo desenvolvido por fases.

A realização do Inventário Geral, em 2015, permitiu a recuperação de bens que não estavam

devidamente contabilizados no e-Inventário, como património do Estado, incrementando,

desta forma, as actualizações de bens móveis em 1.450,8% e veículos, em 515,8%,

relativamente ao ano de 2014, o que demonstra fragilidade no controlo e registo de bens no e-

Inventário, por parte das instituições às quais estão afectos.

Por outro lado, embora se tenham registado esses níveis elevados de actualizações nos bens

móveis e veículos, nos imóveis, o acréscimo foi, apenas, de 17,5%, permitindo, globalmente,

o aumento do Património Líquido em 33,8%. Neste caso, o efeito deste Inventário Geral, no

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-4

Património Líquido, foi pouco significativo, em relação ao levantamento geral de 2010, que

causou um crescimento, nesse património, de 166,7%, conforme se detalha no ponto 11.4.3.1

do presente relatório. Assim, a variação de 132,9 pontos percentuais, para menos, no

Inventário Geral realizado em 2015, revela que após o levantamento geral de 2010, o

Executivo passou a ter mais rigor1 na inventariação dos bens no momento da sua aquisição e

controlo dos que permaneciam fora do inventário contabilístico, nas diversas instituições do

Estado.

Da aferição da informação de diversas fontes, apresentada nesta Conta, constata-se que

existem divergências entre os 12.471 imóveis indicados como inventariados no ponto 2 do

Relatório do Governo sobre os Resultados da Execução Orçamental, os 13.527 da tabela de

Evolução do Património do Estado no Quinquénio 2011-2015 e os 12.714 apurados dos

Mapas Consolidados do Inventário do Património do Estado (Anexos 7.4, 7.8 e 7.9,

respectivamente, Orgânico, das Empresas Públicas e Autarquias).

Não obstante ter-se realizado o Inventário Geral, em 2015, o Executivo não faz menção ao

ponto de situação de registo e regularização dos títulos de propriedade dos imóveis do Estado.

Relativamente a esta matéria, o Governo, respondendo ao Pedido de Esclarecimentos sobre a

CGE em análise, formulado por este Tribunal, apresentou a informação que permitiu a

elaboração da tabela a seguir.

Tabela XI.1 - Situação de Registo de Imóveis do Estado no Quinquénio 2011 - 2015

Imóveis 2011 2012 2013 2014Acumulado

20142015

Acumulado

2015

Identificados 4.448 26.561 0 26.561

Inventariados (Até) (A) 2.033 2.634 3.051 4.182 4.182 11.032 11.032

Títulos Regularizados (no ano) (B) 214 597 705 779 2.295 164 2.459

Pendentes de Regularização (até) 24.266 24.266 24.102 24.102

Representatividade (%) (B)/(A) 10,5 24,7 31,5 29,2 54,9 1,5 22,3

10,5 = 214/2.033*100.

24,7 = 597/(2.634 - 214)*100. 54,9 = 2.295/4.182*100.

31,5 = 705/(3.051 - 214 - 597)*100. 1,9 = 164/(11.032 - 2.295)*100.

29,2 = 779/(4.182 - 214 - 597 - 705)*100. 22,3 = 2.459/11.032*100.

20.597

22.113

Fonte: Anexos Informativos 7.1, 7.4 da CGE (2011-2014) e Pedido de Esclarecimentos.

Na tabela, observa-se que o grau de registo/regularização dos imóveis do Estado, acumulado

até 2015, foi de 22,3%, inferior, assim, ao nível geral apurado em 2014 (54,9%). Em 2015, o

nível de regularização foi, apenas, de 1,5%.

Neste caso, apesar de ter sido realizado o seminário2 nacional com vista à reflexão e

harmonização dos procedimentos sobre o registo dos imóveis, em que participaram

Conservadores de Registo Predial das capitais provinciais de todo o País, Chefes do Gabinete

Central das capitais provinciais, Chefes de Departamento do Património das DPPF’s e do

Ministério da Economia e Finanças, Técnicos de Urbanização e Cadastro do Conselho

Municipal da Cidade de Maputo e Técnicos da Direcção Nacional do Património do Estado,

1 Em comparação com o Inventário Geral realizado em 2010.

2 Conforme consta das páginas 16 e 17 do Relatório do Governo sobre os Resultados da Execução Orçamental

da CGE de 2015.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-5

os resultados foram pouco precisos, ao se registar esse baixo nível de regularização dos títulos

de propriedade dos referidos bens (1,5%), em 2015.

No que respeita a este assunto, no exercício do Contraditório, o Executivo informou que

decorrem acções de regularização dos registos junto das respectivas Conservatórias.

Tendo em conta o baixo nível de regularização dos títulos de propriedade dos imóveis a favor

do Estado, infere-se a necessidade de o Governo envidar esforços, em articulação com os

demais intervenientes neste processo, por forma a reverter o cenário.

Verifica-se, nos Anexos 7.4, 7.8 e 7.9 da CGE de 2015, que o Património Bruto, as

Diminuições Patrimoniais e o Património Líquido, apurados a 31 de Dezembro, tiveram um

incremento de 29,5%, 25,6% e 33,8%, respectivamente. Ainda, no mesmo ano, tem-se que o

rácio entre o valor global das amortizações acumuladas e do património bruto, é de 48,0%3, o

que mostra a existência de bens, no e-Inventário, em estado adiantado de depreciação.

Da informação da mesma fonte, constatou-se que os Acréscimos Patrimoniais evoluíram

31,1%, em relação ao ano anterior, e representaram 23,0% e 44,2%, no Património Final

Bruto e Líquido, respectivamente, como se dá conta no ponto 11.5.1, deste capítulo.

Conforme se apurou nos mapas de despesa VI a XII da CGE de 2015, no exercício em apreço,

os valores despendidos na compra de bens inventariáveis decresceram 68,8%4,

comparativamente ao ano de 2014.

Das auditorias efectuadas, apurou-se que no exercício económico de 2015, embora se tenha

realizado o Inventário Geral, na maior parte das entidades auditadas por este Tribunal, o

inventário não está harmonizado, havendo divergências entre os valores mantidos nos registos

contabilísticos das mesmas e os inseridos no e-Inventário da respectiva UGB, do ambiente e-

SISTAFE, como se dá conta no Quadro n.º XI.11, adiante.

Conclui-se, ainda, das mesmas acções, que prevalece a falta de regularização dos títulos de

propriedade, em nome do Estado, e de apólices de seguro dos imóveis e veículos, que tem sido

referida, pelo Tribunal Administrativo, nos seus relatórios e pareceres.

Estes factos demonstram que a informação da CGE do ano de 2015, no concernente ao

Inventário do Património do Estado, não reflecte, com exactidão, a situação patrimonial, em

preterição do estabelecido no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro, que cria

o SISTAFE, segundo o qual a Conta Geral do Estado deve ser elaborada com clareza,

exactidão e simplicidade, de modo a possibilitar a sua análise económica e financeira.

11.3 – Valores Despendidos na Aquisição de Bens Patrimoniais ao Longo do Quinquénio

(2011-2015)

No Quadro n.º XI.1, a seguir, é apresentada a evolução dos valores despendidos na aquisição

de bens inventariáveis, apurados dos Mapas VI a XII das respectivas Contas, no quinquénio

em análise.

3 (196.730.173/ 409.554.982)*100. 4 (9.629.474-30.910.606)/ 30.910.606*100.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-6

Quadro n.º XI. 1 – Evolução dos Valores Despendidos na Aquisição de Bens

Patrimoniais de 2011 a 2015

CED Designação 2011 2012 2013 2014 2015

458.725 432.488 1.399.869 1.362.647 815.143

121004 Instalações e Equipamentos Militares 1.355 1.970 3.316 63.166,98 5.710

121006 Material Duradouro de Escritório 115.571 101.400 147.029 0,00 0

121007 Fardamento e Calçado 564.469 842.256,03 726.984

121014 Ferramenta de Uso Duradouro 7.891 0,00 0

121016 Material Duradouro para Ensino e Formação 10.597 0,00 0

121018 Material Duradouro para Desporto 18.738 0,00 0

121023 Material Duradouro para Informática 58.254 6.055,10 0

121024 Software de Base 2.159 36.186,90 8.647

121025 Material de Cama, Banho e Mesa 25.644 72.988,67 50.320

121027 Material Duradouro para Copa e Cozinha 17.935 0,00 0

121030 Bandeiras e Flâmulas 9.661 22.414,57 23.482

121099 Outros Bens Duradouros 341.798 329.119 534.175 319.578,76 0

213.670 281.177 407.981 257.315 381.259

211200 Construções - 4.846 7.264 - 0

212000 Maquinaria, Equipamento e Mobiliário 158.928 206.672 352.925 217.151,00 349.865

210003 Meios de Transporte 13.176 16.687,38 24.617

214002 Software de Aplicação 281 9.306,25 2.446

214003 Animais 887 391,00 3.800

214099 Outros Bens de Capital 54.742 69.660 33.448 13.779,14 531

671.040 713.665 1.807.849 1.619.961,78 1.196.402

0

1.177.036 660.643 3.390.776 264.650 254.258

121004 Instalações e Equipamentos Militares 306 1.440 1.238 1.121 18.860

121006 Material Duradouro de Escritório 50.268 87.896 27.467 0 0

121007 Fardamento e Calçado 1.473.946 119.390 192.170

121014 Ferramenta de Uso Duradouro 3.090 0 0

121016 Material Duradouro para Ensino e Formação 707.385 0 0

121018 Material Duradouro para Desporto 4.833 0 0

121023 Material Duradouro para Informática 16.836 421 0

121024 Software de Base 2.071 32.559 30.208

121025 Material de Cama, Banho e Mesa 4.260 12.820 11.570

121027 Material Duradouro para Copa e Cozinha 7.244 0 0

121030 Bandeiras e Flâmulas 1.666 1.402 1.450

121099 Outros Bens Duradouros 1.126.462 571.307 1.140.739 96.937 0

30.024.064 27.917.705 39.695.823 29.025.994 8.178.815

211200 Construções Acabadas 23.550.788 21.034.509 31.327.572 1.571.829 748.503

212000 Maquinaria, Equipamento e Mobiliário 5.912.398 6.365.445 6.154.458 22.000.493 5.553.512

213000 Meios de Transporte 1.646.353 4.663.809 1.595.589

214002 Software de Aplicação 18.573 72.945 70.854

214003 Animais 88.699 202.053 210.358

214200 Demais Bens de Capital-Bens Imóveis 560.877 517.751 460.169 514.866 0

31.201.099 28.578.348 43.086.599 29.290.645 8.433.072

31.872.139 29.292.014 44.894.448 30.910.606 9.629.474

127.935.200 165.511.700 182.190.700 227.049.160 200.490.800

24,9 17,7 24,6 13,6 4,8

365.334.000 407.903.000 470.472.000 526.495.000 589.294.000

8,7 7,2 9,5 5,9 1,6

(Em mil Meticais)

Fonte: Mapas VI a XII das CGE's de 2011-2015.

Sub-total

Bens de Capital

Bens

Componente Funcionamento

Componente Investimento (Financiamento Interno e Externo)

Total Despendido

Sub-total

Bens de Capital

Bens

Total Despendido/PIB (%)

PIB

Total Despendido/Execução Total (%)

Total da Execução

Como se dá conta neste quadro, em 2015, a despesa em bens inventariáveis foi de 9.629.474

mil Meticais, representando 4,8% do valor total despendido no ano, dos quais 1.196.402 mil

Meticais correspondem à execução da Componente Funcionamento e 8.433.072 mil Meticais,

de Investimento.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-7

Tendo-se gasto, em 2014, o valor de 30.910.606 mil Meticais, o dispêndio de 2015 representa

uma redução de 21.281.132 mil Meticais (68,8%), consequência da contenção da despesa

pública.

Em 2015, as despesas na aquisição de bens patrimoniais representam 1,6% do PIB, valor mais

baixo do quinquénio, que correspondeu, assim, a uma redução de 4,3 pontos percentuais,

comparativamente ao exercício económico de 2014 (5,9%). Em 2011, 2012 e 2013, este peso

foi de 8,7%, 7,2% e 9,5%, respectivamente

No exercício económico de 2015, tal como nos anos anteriores, não se tomou em consideração

o âmbito Autárquico, pois, dos mapas de execução orçamental, continua sem constar a

informação referente aos gastos efectuados pelos municípios, na aquisição de bens

patrimoniais. Da mesma forma, não estão incluídas as empresas públicas, em virtude de, na

CGE, não estarem desagregados os valores despendidos por elas na compra de bens

inventariáveis. Como anexo à CGE, em relação a estas entidades, apenas, consta um resumo de

receitas, despesas e saldos, por força do previsto nos artigos 48 e 49 da Lei

n.º 9/2002, de 12 de Fevereiro.

11.4 – Evolução do Património do Estado no Quinquénio 2011 - 2015

Em termos globais, de 2011 a 2015, o valor do Património do Estado sempre evoluiu, tendo

atingido, no último ano, 409.554.982 mil Meticais de Património Bruto e 196.730.173 mil

Meticais das Amortizações Acumuladas, o que permitiu o apuramento do Património Líquido,

de 212.824.810 mil Meticais, conforme o Quadro n.º XI.2, que se segue.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-8

Quadro n.º XI.2 – Evolução do Património do Estado no Quinquénio 2011-2015

2011

(1) Valor Variação % Valor Variação % Valor Variação % Valor Variação %

Bruto 10.298.269 12.295.833 1.997.564 19,4 16.299.734 4.003.902 32,6 21.948.635 5.648.901 34,7 35.307.176 13.358.541 60,9

Amort. Acumuladas 4.880.806 6.810.980 1.930.174 39,5 9.680.299 2.869.318 42,1 12.515.911 2.835.613 29,3 19.170.994 6.655.083 53,2

Líquido 5.417.464 5.484.853 67.389 1,2 6.619.436 1.134.583 20,7 9.432.724 2.813.288 42,5 16.136.182 6.703.458 71,1

Bruto 20.884.597 23.440.567 2.555.970 12,2 29.573.319 6.132.751 26,2 33.575.973 4.002.655 13,5 43.136.954 9.560.981 28,5

Amort. Acumuladas 12.604.125 17.033.219 4.429.094 35,1 22.880.561 5.847.342 34,3 27.045.954 4.165.393 18,2 32.413.565 5.367.610 19,8

Líquido 8.280.473 6.407.348 -1.873.125 -22,6 6.692.757 285.409 4,5 6.530.019 -162.738 -2,4 10.723.390 4.193.371 64,2

Bruto 148.114.455 181.299.223 33.184.768 22,4 198.626.068 17.326.844 9,6 260.707.458 62.081.390 31,3 331.110.852 70.403.394 27,0

Amort. Acumuladas 65.918.536 78.137.805 12.219.269 18,5 79.271.843 1.134.038 1,5 117.649.533 38.377.690 48,4 145.145.614 27.496.081 23,4

Líquido 82.195.920 103.161.418 20.965.498 25,5 115.845.710 12.684.292 12,3 143.057.925 27.212.215 23,5 185.965.239 42.907.314 30,0

Bruto 179.297.322 217.035.624 37.738.302 21,0 244.499.121 27.463.497 12,7 316.232.066 71.732.946 29,3 409.554.982 93.322.916 29,5

Amort. Acumuladas 83.403.467 101.982.005 18.578.538 22,3 111.832.703 9.850.698 9,7 157.211.399 45.378.696 40,6 196.730.173 39.518.774 25,1

Líquido 95.893.858 115.053.619 19.159.761 20,0 129.157.903 14.104.284 12,3 159.020.667 29.862.764 23,1 212.824.810 53.804.143 33,8

2015

(Em mil Meticais)

Fonte: Anexos informativos 7.4, 7.8 e 7.9 da CGE (2011 - 2014).

Bens

TOTAL

Móveis

Veículos

Imóveis

2012 2013 2014

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-9

Em termos percentuais, a evolução do património, no quinquénio em referência, foi de

128,4%5, 135,9%6 e 121,9%7, para o Património Bruto, Amortizações Acumuladas e Património

Líquido, respectivamente.

Em 2015, o crescimento foi de 29,5%, para o Património Bruto, 25,1%, para as Amortizações

Acumuladas e 33,8%, para o Património Líquido.

Embora, no exercício económico de 2015, o crescimento do Património Líquido seja superior

ao Património Bruto, em 4,3 pontos percentuais8, no Quinquénio 2011-2015, o Património

Bruto cresceu 6,5 pontos percentuais9.

Há a referir que Património Líquido teria crescido mais se no âmbito do Inventário Geral

realizado em 2015, tivesse sido feita a reavaliação de bens que embora expirado o seu período

de vida útil, ainda se mantêm em condições de utilização, nos diversos organismos do Estado

aos quais estão afectos.

No que tange a este assunto, em sede do Contraditório o Governo, acolhendo a observação,

informou que “está a trabalhar no desenvolvimento do Módulo do Património do Estado, que

irá trazer as reavaliações contabilisticamente aceites”. Afirma, ainda, que procedeu à

reavaliação administrativa, atribuindo uma nova data de aquisição e mantendo do custo

histórico de aquisição dos bens.

A manutenção do custo histório de aquisição dos bens, no e-Inventário, quando estes activos

estão totalmente amortizados, sobrevaloriza o património do Estado.

À semelhança do exercício económico anterior, em 2015, o rácio entre o valor das

Amortizações Acumuladas (196.730.173 mil Meticais) e do Património Bruto (409.554.982 mil

Meticais) continua elevado (48,0%10), o que indicia que parte considerável dos bens

patrimoniais encontra-se em estado adiantado de depreciação.

De seguida, é apresentada a situação detalhada do Património Bruto, Diminuições Patrimoniais

e Património Líquido.

11.4.1 – Do Património Bruto

O valor do Património Bruto Final, que resulta do somatório dos valores apurados dos mapas

consolidados do Inventário dos Organismos de Administração Directa do Estado, incluindo

Institutos e Fundos Públicos (Anexo 7.4), das Autarquias (Anexo 7.8) e das Empresas Públicas

(Anexo 7.9), com referência a 31 de Dezembro de 2015, é de 409.554.982 mil Meticais.

Em relação ao montante de 316.232.066 mil Meticais, apurado em 2014, há um aumento de

93.322.916 mil Meticais (29,5%), conforme se demonstra no Quadro n.º XI.3, adiante.

5 [(409.554.982 – 179.297.322)/179.297.322]*100. 6 [(196.730.173 – 83.403.467)/83.403.467]*100.

7[(212.824.810 – 95.893.858)/95.893.858]*100. 8 33,8% - 29,5%. 9 128,4% - 121,9%. 10 (196.730.173/409.554.982)*100.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-10

O ligeiro crescimento de 0,2 pontos percentuais11, verificado entre 2014 e 2015, permite

concluir que o efeito do Inventário Geral teve fraca contribuição no Património Bruto, neste

último ano.

No quadro e gráfico seguintes, apresenta-se a evolução do Património Bruto, por categoria de

bens.

11 29,5% - 29,3%

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-11

Quadro n.º XI.3 – Evolução do Valor Global Bruto do Património do Estado no Quinquénio 2011-2015

CGE de 2011 Peso CGE de 2012 Peso CGE de 2013 Peso CGE de 2014 CGE de 2015

Saldo Final Saldo Final Saldo Final Saldo Final Saldo Final

(1) % (2) % (3) % (4) % Valor % (4) % Valor %

1-Móveis 10.298.269 5,7 12.295.833 5,7 1.997.564 19,4 16.299.734 6,7 4.003.901 32,6 21.948.635 6,9 5.648.901 34,7 35.307.176 8,6 13.358.541 60,9

2-Veículos 20.884.597 11,6 23.440.567 10,8 2.555.970 12,2 29.573.319 12,1 6.132.752 26,2 33.575.973,3 10,6 4.002.655 13,5 43.136.954 10,5 9.560.981 28,5

3-Imóveis 148.114.455 82,6 181.299.223 83,5 33.184.768 22,4 198.626.068 81,2 17.326.845 9,6 260.707.458 82,4 62.081.390 31,3 331.110.852 80,8 70.403.394 27,0

Total 179.297.322 100 217.035.623 100 37.738.301 21,0 244.499.121 100 27.463.498 12,7 316.232.066,4 100 71.732.946 29,3 409.554.982 100 93.322.916 29,5

(Em mil Meticais)

%

PesoVariação

(4)-(3)

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

Variação

(2)-(1)Variação

(4)-(3)TipoPeso

Variação

(3)-(2)

Valor % Valor

Gráfico n.º XI. 1 - Evolução do Peso do Património Bruto do Estado

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

5,7% 5,7% 6,7% 6,9% 8,6%11,6% 10,8% 12,1% 10,6%

10,5%

82,6% 83,5%81,2% 82,4% 80,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2011 2012 2013 2014 2015

Móveis

Veículos

Imóveis

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-12

No quadro e gráfico anteriores, observa-se que, por tipo de artigos, os bens móveis

apresentaram, sucessivamente, variações progressivas de 19,4%, 32,6% e 34,7%, nos

correspondentes anos de 2012, 2013 e 2014. No exercício económico de 2015, deu-se o maior

aumento do quinquénio, de 60,9%.

Os veículos registaram, igualmente, crescimento, em 2015, na ordem de 28,5%. De 2012 a

2014, os acréscimos foram de 12,2%, 26,2% e 13,5%, respectivamente.

Os imóveis tiveram taxas de crescimento de 22,4%, em 2012, de 9,6%, em 2013, de 31,3%,

em 2014 e de 27,0%, em 2015.

Quanto ao peso, os imóveis destacam-se em todo o período, representando 82,6%, 83,5%,

81,2%, 82,4% e 80,8%, em 2011, 2012, 2013, 2014 e 2015, na mesma ordem. Os veículos, no

exercício em apreço, tiveram o peso de 10,5%, próximo ao registado em 2014, 10,6%. Nos

anos de 2011 a 2013, constituiram a segunda categoria de bens, com 11,6%, 10,8%, 12,1%,

respectivamente. Enquanto isso, os bens móveis, ao longo do quinquénio em consideração,

apresentaram a menor participação no total do Património Bruto, com pesos variando entre

5,7% e 8,6%.

11.4.2 – Das Diminuições Patrimoniais

Até ao exercício de 2014, as diminuições patrimoniais apresentadas no Mapa Consolidado do

Inventário do Património do Estado compreenderam, apenas, as Amortizações Acumuladas.

Na Conta Geral do Estado de 2015, foram incorporados, pela primeira vez, os Abates, na

sequência do Inventário Geral realizado no mesmo ano. No entanto, faltou evidenciar-se a

informação referente às Desvalorizações.

No exercício económico em apreço, as Diminuições Patrimoniais somaram 197.486.234 mil

Meticais, dos quais 196.730.173 mil Meticais (99,6%) são correspondentes às Amortizações

Acumuladas e 756.061 mil Meticais (0,4%), aos abates, como se dá conta no Quadro n.º XI.4.

Conforme se detalha no mesmo quadro, em 2015, a evolução das Diminuições Patrimoniais,

em termos relativos, foi de 25,6%.

No quinquénio em referência, os exercícios económicos de 2013 e 2015 registaram taxas de

crescimento de 9,7% e 25,6%, contra as de 22,3% e 40,6%, apuradas nos anos precedentes,

respectivamente, de 2012 e 2014.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-13

Quadro n.º XI.4 – Evolução do Valor Global das Diminuições Patrimoniais no Quinquénio 2011-2015

CGE de 2011 Peso CGE de 2012 Peso CGE de 2013 Peso CGE de 2014 CGE de 2015

Saldo Final Saldo Final Saldo Final Saldo Final Saldo Final

(1) % (2) % (3) % (4) % Valor % (5) % Valor %

1-Móveis 4.880.806 5,9 6.810.980 6,7 1.930.174 39,5 9.680.299 8,7 2.869.319 42,1 12.515.911 8,0 2.835.613 29,3 19.531.421 9,9 7.015.510 56,1

Amortizações Acumuladas 4.880.806 100,0 6.810.980 100,0 1.930.174 39,5 9.680.299 100,0 2.869.319 42,1 12.515.911 100,0 2.835.613 29,3 19.170.994 98,2 6.655.083 53,2

Abates 0 0,0 0 0,0 0 0 0 0,0 0 0 0 0,0 0 0 360.427 1,8 360.427 0

2-Veículos 12.604.125 15,1 17.033.219 16,7 4.429.094 35,1 22.880.561 20,5 5.847.342 34,3 27.045.954 17,2 4.165.393 18,2 32.808.549 16,6 5.762.594 21,3

Amortizações Acumuladas 12.604.125 100,0 17.033.219 100,0 4.429.094 35,1 22.880.561 100,0 5.847.342 34,3 27.045.954 100,0 4.165.393 18,2 32.413.565 98,8 5.367.610 19,8

Abates 0 0,0 0 0,0 0 0 0 0,0 0 0 0 0,0 0 0 394.984 1,2 394.984 0

3-Imóveis 65.918.536 79,0 78.137.805 76,6 12.219.269 18,5 79.271.843 70,9 1.134.038 1,5 117.649.533 74,8 38.377.690 48,4 145.146.264 73,5 27.496.731 23,4

Amortizações Acumuladas 65.918.536 100,0 78.137.805 100,0 12.219.269 18,5 79.271.843 100,0 1.134.038 1,5 117.649.533 100,0 38.377.690 48,4 145.145.614 100 27.496.081 23,4

Abates 0 0,0 0 0,0 0 0 0 0,0 0 0 0 0,0 0 0 650 0,0 650 0

Total 83.403.467 100,0 101.982.004 100,0 18.578.537 22,3 111.832.703 100,0 9.850.699 9,7 157.211.399 100,0 45.378.696 40,6 197.486.234 100,0 40.274.835 25,6

Amort. Acumuladas 83.403.467 100,0 101.982.004 100,0 18.578.537 22,3 111.832.703 100,0 9.850.699 9,7 157.211.399 100,0 45.378.696 40,6 196.730.173 99,6 39.518.774 25,1

Abates 0 0 0 0 0 0 0 0 0 0 0 0 0 0 756.061 0,4 756.061 0

(Em mil Meticais)

TipoPeso

Variação

(3)-(2)

Valor

PesoVariação

(5)-(4)

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

% Valor %

Variação

(2)-(1)Variação

(4)-(3)

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-14

Por tipo de bens, as variações das Diminuições Patrimoniais dos móveis foram, em 2015, de

56,1%, contra 29,3%, do ano anterior. Em 2012 e 2013, foi a categoria de bens que mais se

depreciou, assumindo as taxas de 39,5% e 42,1%, respectivamente.

Os veículos, com uma variação de 21,3%, constituem o tipo de bens que menos se depreciou,

à semelhança do exercício económico de 2014, que tinham registado a taxa mais baixa

(18,2%). Nos anos de 2012 e 2013, as variações foram de 35,1% e 34,3%, respectivamente.

Por último, as Diminuições Patrimoniais dos imóveis registaram, em 2014, uma variação de

48,4%, a maior do período de 2011 a 2015. No exercício de 2015, registaram 23,4%. Nos

anos de 2012 e 2013, os imóveis foram a categoria de bens que menos se depreciou, com

taxas de 18,5% e 1,5%, na mesma ordem.

Quanto ao peso, os imóveis continuam a evidenciar-se ao longo do período, com taxas

variando entre 70,9%, atingidos em 2013, e 79,0% alcançados, em 2011. Isto justifica-se por

constituírem a categoria de bens que envolvem montantes elevados no Património Bruto e

Líquido do Estado.

Os veículos, no quinquénio em consideração, apresentaram uma participação que varia entre

15,1% e 20,5%, no total das Diminuições Patrimoniais, enquanto os bens móveis, como nos

outros anos, assumem a menor expressão, conforme se evidencia no quadro anterior e no

gráfico a seguir.

Gráfico n.º XI. 2 - Evolução do Peso das Diminuições Patrimoniais no Quinquénio

2011-2015

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

5,9% 6,7%8,7% 8,0%

9,9%

15,1%16,7%

20,5% 20,5%%16,6%

79,0%76,6%

70,9%74,8% 73,5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2011 2012 2013 2014 2015

Móveis

Veículos

Imóveis

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-15

11.4.3 – Do Património Líquido

No exercício económico de 2015, o valor global do Património Líquido do Estado apurado foi

de 212.824.810 mil Meticais, registando um incremento de 33,8%, relativamente ao ano

anterior, sendo a maior variação do quinquénio em análise, conforme se ilustra no Quadro n.º

XI.5, a seguir.

Esta variação foi influenciada, em grande medida, pelas actualizações feitas aos bens, no

âmbito do Inventário Geral realizado em 2015, que representaram 33,8%12 do montante Global

do Património Líquido do Estado, conforme se verá no ponto 11.5.1 do presente relatório.

12 (71.884.845/212.824.810)*100.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-16

Quadro n.º XI.5 – Evolução do Valor Global do Património Líquido do Estado no Quinquénio 2011-2015

Saldo Final Peso Saldo Final Peso Saldo Final Peso Saldo Final Peso Saldo Final Peso

(1) % (2) % (3) % (4) % Valor % (5) % Valor %

1-Móveis 5.417.464 5,6 5.484.853 4,8 67.389 1,2 6.619.436 5,1 1.134.583 20,7 9.432.724 5,9 2.813.288 42,5 16.136.182 7,6 6.703.458 71,1

2-Veículos 8.280.473 8,6 6.407.348 5,6 -1.873.125 -22,6 6.692.757 5,2 285.409 4,5 6.530.019 4,1 -162.738 -2,4 10.723.389 5,0 4.193.371 64,2

3-Imóveis 82.195.920 85,7 103.161.418 89,7 20.965.498 25,5 115.845.710 89,7 12.684.292 12,3 143.057.925 90,0 27.212.215 23,5 185.965.239 87,4 42.907.314 30,0

Total 95.893.858 100 115.053.619 100 19.159.761 20,0 129.157.903 100 14.104.284 12,3 159.020.667 100 29.862.764 23,1 212.824.810 100 53.804.143 33,8

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

Variação

(2)-(1)Variação

(4)-(3)Tipo

Variação

(3)-(2)

Valor %

(Em mil Meticais)

CGE de 2011 CGE de 2012 CGE de 2013 CGE de 2014 CGE de 2015 Variação

(5)-(4)

Valor %

Gráfico n.º XI. 3 - Evolução do Peso do Património Líquido do Estado

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

5,6% 4,8% 5,1% 5,9% 7,6%8,6%5,6% 5,2%

4,1%5,0%

85,7%89,7% 89,7% 90,0%

87,4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2011 2012 2013 2014 2015

Móveis

Veículos

Imóveis

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-17

Observa-se, nos quadro e gráfico anteriores, que o valor dos bens móveis registou

crescimento, ao longo do quinquénio, com taxas de 1,2%, em 2012, 20,7%, em 2013, 42,7%,

em 2014 e, a mais acentuada, de 71,1%, alcançada no exercício de 2015, por conta do

Inventário Geral realizado neste ano.

Já os veículos apresentaram um comportamento oscilante pois, partindo de uma variação

negativa de 22,6%, em 2012, no ano de 2013 cresceram 4,5%. Em 2014, voltaram a assinalar

uma variação negativa, de 2,4%, tendo, em 2015, aumentado 64,2%, significando um

incremento de 66,6 pontos percentuais13.

Os imóveis evoluíram a taxas de 25,5%, 12,3%, 23,5% e 30,0%, nos anos de 2012, 2013,

2014 e 2015, respectivamente.

Quanto ao peso, os imóveis representaram 85,7%, em 2011, 89,7%, em 2012 e 2013, 90,0%,

em 2014, e 87,4%, em 2015, níveis que se explicam por esta ser a categoria de bens que

envolve maiores montantes no Património Líquido global. Os bens móveis têm mantido uma

certa consistência no seu peso relativo, variando entre 4,8% e 7,6%, tal como sucede nos

veículos, cuja participação oscila entre 4,1% a 8,6%, de 2011 a 2015.

11.4.3.1 – Efeitos do Inventário Geral no Património Líquido do Estado

Conforme foi referido, o Governo efectuou o Inventário Geral do Património do Estado, em

2015, que apresenta na CGE em análise, em cumprimento do disposto no n.º 1 do artigo 39 do

Regulamento do Património do Estado, que dispõe que tal inventário deve ser efectivado em

todos os anos que terminem em “0” ou “5”.

Segundo consta do Anexo 7.1 da CGE de 2015, a realização desse inventário geral, em 2015,

consistiu no “levantamento e identificação de bens visando a aferição da sua existência física,

para controlo e preservação do património público; actualização do saldo dos inventários

consolidados dos exercícios anteriores, com enfoque na actualização dos registos

administrativos e contabilísticos; a quantificação dos bens patrimoniais de acervo de cada

órgão com o respectivo valor; a identificação das condições de conservação dos equipamentos

e materiais pertinentes em uso ou sujeitos ao abate e à avaliação dos bens imóveis”, assim

como na “correcção de dados dos bens mal classificados, bem como dos bens etiquetados sem

registo no e-Inventário”.

Tal como se evidencia no Quadro n.º XI.6, adiante, o levantamento geral permitiu o

apuramento das actualizações de bens móveis no montante de 4.887.128 mil Meticais, de

veículos, 3.680.617 mil Meticais, e imóveis, 63.317.100 mil Meticais. O montante global

dessas actualizações, de 71.884.845 mil Meticais, representou 33,8%14 no valor total do

Património Líquido do Estado, ou seja, uma redução de 6,8 pontos percentuais, em relação ao

peso apurado no levantamento geral realizado em 2010 (40,6%).

Os imóveis, apesar de terem uma taxa de evolução relativamente baixa (17,5%), no que se

refere às quantidades incorporadas no e-Inventário, as suas actualizações aumentaram,

consideravelmente, ao passar de 5.675 imóveis, em 2014, para 12.714, em 2015,

correspondendo a um acréscimo de 7.039 imóveis (124,0%) incorporados, conforme se

13 64,2% - (-2,4%).

14 71.884.845/212.824.810*100.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-18

apurou dos Anexos 7.4, 7.8 e 7.9 (Mapas Consolidados do Inventário do Património Orgânico,

das Empresas Públicas e das Autarquias, respectivamente).

A seguir apresenta-se o Quadro n.º XI.6, que evidencia o Inventário Geral em comparação

com o realizado no ano de 2010.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-19

Quadro n.º XI.6 – Efeitos do Inventário Geral do Património do Estado de 2010 e 2015

Sem I.GSaldo Final

com I.GPeso Saldo Final Peso Saldo Final Peso

(1) (2) % (2) - (1) % (3) % (4) % (4) - (3) %

Actualizações 0 30.344.711 40,6 30.344.711 0 54.789.952 34,5 71.884.845 33,8 17.094.893 1.984

Móveis 0 297.720 11,4 297.720 0 315.142 3,3 4.887.128 30,3 4.571.986 1.450,8

Veículos 0 1.151.430 48,6 1.151.430 0 597.729 9,2 3.680.617 34,3 3.082.887 515,8

Imóveis 28.895.561 45,5 28.895.561 0 53.877.081 37,7 63.317.100 34,0 9.440.019 17,5

Património Final Líquido (B) 28.011.786 74.696.296 100 46.684.510 166,7 159.020.667 100 212.824.810 100 53.804.143 33,8

Móveis 6.464.556 2.616.624 3,5 -3.847.932 -59,5 9.432.724 5,9 16.136.182 7,6 6.703.458 71,1

Veículos 2.367.449 8.536.095 11,4 6.168.646 260,6 6.530.019 4,1 10.723.389 5,0 4.193.371 64,2

Imóveis 19.179.781 63.543.577 85,1 44.363.796 231,3 143.057.925 90,0 185.965.239 87,4 42.907.314 30,0

I.G: Inventário Geral.

(Em mil Meticais)

CGE de 2015

Variação

Fonte: Anexo Informativo 7 da CGE (2010, 2014 e 2015).

Tipo

CGE de 2010 CGE de 2014

Variação

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-20

No quadro anterior, observa-se que, globalmente, as variações no Património Líquido,

apuradas nos inventários gerais de 2010 e 2015, foram de 166,7% e 33,8%, respectivamente.

Assim, o Inventário Geral de 2015 produziu uma variação menor no Património15, em relação

ao de 2010. Isto significa que a partir do levantamento geral de 2010, o Governo passou a ter

melhor controlo dos bens no que se refere ao seu registo, após a aquisição, e incorporação dos

que permaneciam fora do inventário contabilístico, nas diversas instituições do Estado.

Gráfico n.º XI. 4 – Efeito do Inventário Geral de 2010 e 2015

Fonte: Anexo Informativo 7 da CGE (2010 e 2015).

-8,2%

12,5%13,2%7,8%

95,0%

79,7%

-20%

0%

20%

40%

60%

80%

100%

120%

2010 2015

Móveis

Veículos

Imóveis

11.5 – Análise do Processo de Inventariação

11.5.1 – Acréscimos Patrimoniais (Aquisições e Actualizações)

Na presente Conta, os acréscimos patrimoniais corresponderam às aquisições e actualizações.

Segundo o pronunciamento do Governo, no exercício do Contraditório da CGE de 2014, os

outros itens como Reavaliações ou Outras Alterações e as Obras ou Reparações, serão

incorporados com a operacionalização do Módulo do Património do Estado, cuja

implementação da fase piloto está prevista para o exercício económico de 2017.

Em 2015, os acréscimos patrimoniais somaram 94.068.978 mil Meticais, dos quais 22.184.133

mil Meticais (23,6%) são referentes às aquisições e 71.884.845 mil Meticais (76,4%), às

actualizações.

Conforme o Quadro n.º XI.7, adiante, estes acréscimos representaram 23,0% no Património

Final Bruto, consubstanciando um incremento de 0,3 pontos percentuais, em relação ao ano

transacto. No Património Líquido tiveram uma participação de 44,2%, que corresponde a uma

redução de 0,9 pontos percentuais, relativamente ao exercício económico de 2014, em que

atingiram 45,1%.

15 o crescimento do Património Líquido em 2015, por conta do Inventário Geral, foi inferior, em 132,9 pontos

percentuais, ao verificado em 2010.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-21

Quadro n.º XI.7 – Acréscimos no Património Bruto do Estado de 2011 a 2015

Saldo Final Peso Saldo Final Peso Saldo Final Peso Saldo Final Peso Saldo Final Peso

(1) % (2) % (3) % (4) % (5) % Valor %

1-Móveis 4.490.169 12,0 1.997.563 5,3 3.891.213 26,4 5.648.901 7,9 13.708.968 14,6 8.060.068 142,7

Aquisições 4.192.449 93,4 1.434.723 71,8 3.053.799 78,5 5.333.759 94,4 8.821.840 64,4 3.488.081 65,4

Actualizações 297.720 6,6 562.840 28,2 837.414 21,5 315.142 5,6 4.887.128 35,6 4.571.986 1.450,8

2-Veículos 3.506.214 9,4 2.555.969 6,8 5.419.158 36,8 4.002.655 5,6 9.955.965 10,6 5.953.310 148,7

Aquisições 2.354.784 67,2 986.902 38,6 3.899.251 72,0 3.404.926 85,1 6.275.348 63,0 2.870.423 84,3

Actualizações 1.151.430 32,8 1.569.067 61,4 1.519.907 28,0 597.729 14,9 3.680.617 37,0 3.082.887 515,8

3-Imóveis 29.368.756 78,6 33.184.767 87,9 5.410.850 36,8 62.079.390 86,5 70.404.044 74,8 8.324.654 13,4

Aquisições 473.195 1,6 313.198 0,9 4.163.070 76,9 8.202.310 13,2 7.086.944 10 -1.115.365 -13,6

Actualizações 28.895.561 98,4 32.871.569 99,1 1.247.780 23,1 53.877.081 86,8 63.317.100 89,9 9.440.019 17,5

Total de Acrésc. Patrimoniais (A) 37.365.139 100 37.738.299 100 14.721.222 100 71.730.946 100 94.068.978 100,0 22.338.032 31,1

Aquisições 7.020.428 18,8 2.734.823 7,2 11.116.121 75,5 16.940.994 23,6 22.184.133 23,6 5.243.139 30,9

Actualizações 30.344.711 81,2 35.003.476 92,8 3.605.101 24 54.789.952 76 71.884.845 76,4 17.094.893 31,2

Património Final Bruto (B) 179.297.325 100 217.035.623 100 244.499.121 100 316.232.066 100 409.554.983 100 93.322.916 29,5

Património Final Líquido (C) 95.893.858 100 115.053.619 100 129.157.903 100 159.020.667 100 212.824.810 100 53.804.143 33,8

Peso (A)/(B) 20,8 17,4 100 6,0 22,7 23,0 23,9

Peso (A)/(C) 39,0 32,8 100 11,4 45,1 44,2 41,5

Tipo

(Em mil Meticais)

CGE de 2015 Variação

(5)-(4)

Fonte: Anexo Informativo 7 da CGE (2011 - 2015).

CGE de 2011 CGE de 2012 CGE de 2013 CGE de 2014

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-22

Por categoria, os bens móveis e os veículos aumentaram a sua participação no total dos

acréscimos, em relação ao ano anterior, ao passarem de 7,9% e 5,6% para 14,6% e 10,6%, de

2014, para 2015, respectivamente, como se infere do Quadro n.º XI.7. Os imóveis, decresceram

de 86,5%, para 74,8%, no mesmo período.

11.5.2 – Despesas em Bens Inventariáveis versus Inventariação

À semelhança dos exercícios económicos anteriores, neste ponto, a análise é feita em relação

aos valores gastos pelos órgãos e instituições da administração directa do Estado, incluíndo

Institutos e Fundos Públicos, constantes dos Mapas I, I-01,VI, X, XI-03 e XII-05 das

respectivas CGE’s, bem como os montantes das aquisições do Mapa Consolidado do Inventário

Orgânico (Anexo 7.4). Não se incluem, nesta avaliação, os montantes despendidos pelas

Autarquias e Empresas Públicas, uma vez que os mapas de execução orçamental destas

entidades não apresentam a desagregação do valor gasto na compra de bens inventariáveis.

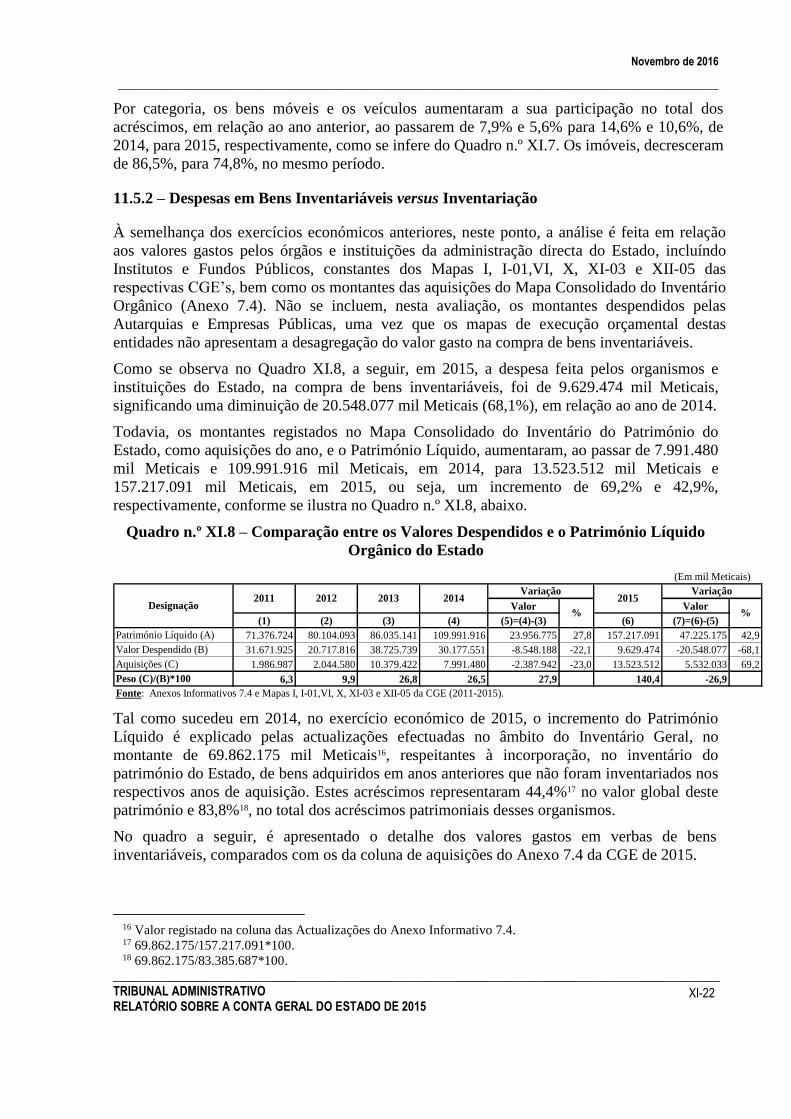

Como se observa no Quadro XI.8, a seguir, em 2015, a despesa feita pelos organismos e

instituições do Estado, na compra de bens inventariáveis, foi de 9.629.474 mil Meticais,

significando uma diminuição de 20.548.077 mil Meticais (68,1%), em relação ao ano de 2014.

Todavia, os montantes registados no Mapa Consolidado do Inventário do Património do

Estado, como aquisições do ano, e o Património Líquido, aumentaram, ao passar de 7.991.480

mil Meticais e 109.991.916 mil Meticais, em 2014, para 13.523.512 mil Meticais e

157.217.091 mil Meticais, em 2015, ou seja, um incremento de 69,2% e 42,9%,

respectivamente, conforme se ilustra no Quadro n.º XI.8, abaixo.

Quadro n.º XI.8 – Comparação entre os Valores Despendidos e o Património Líquido

Orgânico do Estado

Valor Valor

(1) (2) (3) (4) (5)=(4)-(3) (6) (7)=(6)-(5)

Património Líquido (A) 71.376.724 80.104.093 86.035.141 109.991.916 23.956.775 27,8 157.217.091 47.225.175 42,9

Valor Despendido (B) 31.671.925 20.717.816 38.725.739 30.177.551 -8.548.188 -22,1 9.629.474 -20.548.077 -68,1

Aquisições (C) 1.986.987 2.044.580 10.379.422 7.991.480 -2.387.942 -23,0 13.523.512 5.532.033 69,2

Peso (C)/(B)*100 6,3 9,9 26,8 26,5 27,9 140,4 -26,9

Fonte: Anexos Informativos 7.4 e Mapas I, I-01,VI, X, XI-03 e XII-05 da CGE (2011-2015).

2014Variação

%

2013Designação

2012

(Em mil Meticais)

2011Variação

%

2015

Tal como sucedeu em 2014, no exercício económico de 2015, o incremento do Património

Líquido é explicado pelas actualizações efectuadas no âmbito do Inventário Geral, no

montante de 69.862.175 mil Meticais16, respeitantes à incorporação, no inventário do

património do Estado, de bens adquiridos em anos anteriores que não foram inventariados nos

respectivos anos de aquisição. Estes acréscimos representaram 44,4%17 no valor global deste

património e 83,8%18, no total dos acréscimos patrimoniais desses organismos.

No quadro a seguir, é apresentado o detalhe dos valores gastos em verbas de bens

inventariáveis, comparados com os da coluna de aquisições do Anexo 7.4 da CGE de 2015.

16 Valor registado na coluna das Actualizações do Anexo Informativo 7.4. 17 69.862.175/157.217.091*100. 18 69.862.175/83.385.687*100.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-23

Quadro n.º XI.9 – Mapa Comparativo entre o Anexo 7.4 e as Despesas em Bens

Inventariáveis

Central Provincial Distrital Central Provincial Distrital

(1) (2) (3) (4) (5) (6) (7)=(1+2+3+4+5+6) (8) (9)=(8)-(7) (10)= (8)/(7)

21Bens de

Capital6.193.627 1.531.729 453.459 201.612 116.644 63.003 8.560.074

211 Construções 358.226 271.115 119.162 0 0 0 748.503 4.956.038 4.207.535 662,1

213Meios de

Transporte1.343.334 176.381 75.874 4.673 8.701 11.243 1.620.205 3.417.966 1.797.760 211,0

212

Maquinaria,

Equipamento e

Mobiliário

4.284.630 1.042.312 226.570 194.599 104.627 50.639 5.903.377

214

Demais Bens

de Capital-

Bens Imóveis

207.437 41.921 31.854 2.340 3.316 1.120 287.988

121 Bens 220.135 29.865 4.259 691.837 85.152 38.154 1.069.401

121004

Instalações e

Equipamento

Militar

18.754 0 106 4.792 494 425 24.570

121007Fardamento e

calçado162.614 25.866 3.691 642.365 62.169 22.450 919.154

121024Software de

Base29.891 317 0 4.856 2.869 921 38.855

121025

Material de

Cama, Banho

e Mesa

7.894 3.589 86 35.347 7.927 7.047 61.890

121030Bandeiras e

Flámulas981 93 376 4.477 11.694 7.311 24.931

6.413.762 1.561.593 457.718 893.449 201.796 101.157 9.629.474 13.524.512 -19.562.426 140,4

Fonte:Mapas VI-01 a VI-10; VII-01 a VII-11; VIII-01 a VIII-10; X-01 a X-10; XI-01- a XI-11 e XII-01 a XII-10, e Anexo Informativo 7.4, da CGE 2015.

Diferença

Nível de

Inventariação

(%)

5.150.508 -2.110.258 70,9

Total

(Em mil Meticais)

Código Designação

Investimento Funcionamento

Total

Coluna de

Aquisições

(Anexo 7.4)

No exercício em apreço, às verbas “Maquinarias, Equipamento e Mobiliário” e “Demais Bens

de Capital” deduziram-se as sub-verbas “Bens em Fabricação/Produção” e “Melhoramentos

Fundiários”, respectivamente, por se enquadrarem em bens não acabados e serviços, por isso,

não inventariáveis.

Observa-se, no Quadro n.º XI.9, que em 2015, o nível geral de inventariação situou-se em

140,4%, resultando um acréscimo de 113,9 pontos percentuais, relativamente ao ano anterior

que foi de 26,5%.

Este aumento é consequência do incremento do grau de inventariação de imóveis integrados

na verba “Construções” e de veículos, na verba “Meios de Transporte”, cujas taxas foram de

662,1% e 211,0%, respectivamente, em 2015. Em relação a 2014, em que os níveis de

inventariação destas categorias de bens foram de 173,2%, e 49,2%, respectivamente, regista-

se um acréscimo, na mesma ordem, de 448,9 e 161,8 pontos percentuais.

Na categoria dos bens móveis, a inventariação foi de 84,4%, consubstanciando um acréscimo

de 72 pontos percentuais, comparativamente ao exercício económico de 2014.

Ainda assim, o nível geral de inventariação de 140,4%, apurado em 2015, ou seja, o montante

registado no e-Inventário, como aquisições, ser superior às despesas realizadas nas verbas de

bens inventariáveis, não significa celeridade no processo de inventariação, pois há várias

entidades que não procederam à inventariação dos bens no momento da aquisição, conforme

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-24

se evidencia no Quadro n.º XI.11, adiante. Neste caso, o elevado nível de inventariação pode

estar influenciado pela:

a) Aquisição de bens, pelos organismos do Estado, através das contas bancárias, em que

se depositam receitas que não transitam pela CUT e nem se faz a prestação de contas à

DNCP, para efeitos de incorporação da despesa, por rubrica, no mapa Demonstrativo

Consolidado do e-SISTAFE. A título elucidativo, o Fundo de Estradas adquiriu bens

no montante de 31.101.190,83 Meticais, com base na conta bancária n.º 20099080 -

Millennium bim (Conta de Receitas), dos quais digitou no e-Inventário 22.816.491,03

Meticais;

b) Inventariação dos imóveis do Estado entregues em 2015, cujos pagamentos ocorreram

em anos anteriores. Nos anos em que foram feitos tais pagamentos, as despesas eram

classificadas na 2111 - Construções em Curso.

11.6 – Resultado das Auditorias

No exercício económico de 2015, foi realizado o Inventário Geral, em cumprimento do

disposto nos n.ºs 1 e 2 do artigo 39 do Regulamento do Património do Estado, que dispõem

que tal inventário deve ter lugar em todos os anos que terminem em “0” ou “5”, salvo se o

Ministro que superintende a área das Finanças autorizar a realização do mesmo fora deste

período.

Não obstante a realização desse inventário, prevalecem, no geral, as situações que vêm sendo

mencionadas por este Tribunal, nos seus relatórios anteriores, nomeadamente, a não

actualização do Inventário, o preenchimento incorrecto/incompleto das Fichas de Inventário, a

falta de aposição das etiquetas de identificação nos bens, não regularização dos títulos de

propriedade dos imóveis e veículos a favor do Estado, assim como a não celebração dos

contratos de seguro, a inexistência dos bens nos locais de afectação, entre outras.

A este respeito, a resposta do Governo, em sede do Contraditório, foi de que “vai reforçar a

monitoria do processo de preenchimento das fichas, bem como, manter actualizado o

inventário”.

Alude, ainda, no mesmo documento, que “relativamente a veículos, o facto de estarem

registados em nome do Ministério da Economia e Finanças, este procedimento não constitui

nenhuma violação às regras de registo nos termos previstos no artigo 11 do Regulamento do

Património do Estado, aprovado pelo Decreto n.º 23/2007, de 09 de Agosto, contudo, as

viaturas quando adquiridas por outras entidades, o título de propriedade deve imediatamente

ser registado em nome desta”.

Os veículos a que o Tribunal Administrativo se refere são os que ostentam os títulos de

propriedade ainda a favor dos fornecedores.

Mas, também, os veículos alocados a outros organismos e instituições do Estado, cujos títulos

de propriedade permanecem em nome do Ministério da Economia e Finanças, deveriam ser

regularizados em nome daqueles, pois, nos termos do estatuído no n.º 2 do artigo 58 da Lei n.º

9/2002, de 12 de Fevereiro, compete às próprias entidades onde se localizam os bens e direitos

patrimoniais velar pela correcta inventariação e gestão do património que lhes está afecto.

Por outro lado, é responsabilidade da DNPE “Verificar os processos de contas de bens

patrimoniais dos órgãos e instituições do Estado”, bem como “Fiscalizar a observância de

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-25

todas as normas e instruções sobre a gestão do património do Estado”, conforme o estatuído

nas alíneas j) e k) do artigo 3 do seu Regulamento Interno, aprovado pelo Diploma Ministerial

n.º 94/2012, de 14 de Junho, do Ministro das Finanças.

Com o intuito de aferir o processo de inventariação dos bens, no âmbito da análise da CGE de

2015, o Tribunal Administrativo realizou auditorias às entidades indicadas no Quadro n.º

XI.10, a seguir, cujas constatações relevantes são apresentadas adiante.

Quadro n.º XI.10 – Relação das Instituições Auditadas

Âmbito Central Âmbito Provincial

1 Ministério de Educação e Desenvolvimento Humano b), c) e d) Direcção Provincial de Economia e Finanças de Sofala a) e d)

2 Ministério da Saúde b) e c) Direcção Provincial de Economia e Finanças de Nampula a), b) e d)

3 Fundo de Investimento e Património de Abastecimento de Água a) Direcção Provincial de Economia e Finanças de Tete a), b) e d)

5 Fundo de Estradas d) Direcção Provincial da Saúde de Nampula

6 Administração Regional de Águas do Sul b), c) e d) Direcção Provincial da Saúde de Manica b) e c)

7 Direcção Nacional de Águas b) e c) Direcção Provincial da Educação e Cultura de Manica b) e c)

8 Hospital Central do Maputo Direcção Provincial da Educação e Cultura de Cabo Delgado c)

9 Direcção Nacional do Património do Estado a) Direcção Provincial de Obras Públicas e Habitação de Sofala

10 Rádio Moçambique, EP a), b) e c) Direcção Provincial de Obras Públicas e Habitação de Sofala d)

Transporte Públicos da Beira a) e d)

Regadio de Baixo Limpompo, E.P.

Instituições

Fonte: Relatórios de Auditoria do TA.

N.O

11.6.1 – Aspectos Gerais

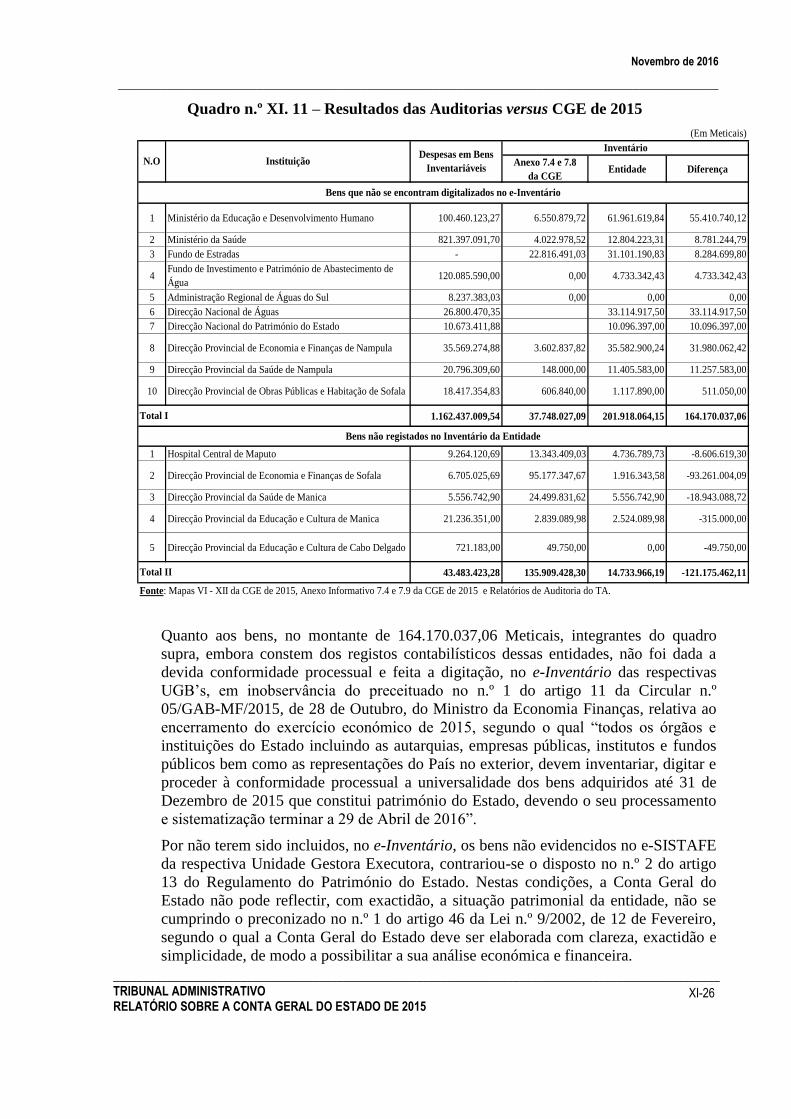

a) As entidades indicadas no Quadro n.º XI.11, adiante, adquiriram bens inventariáveis

que somam 1.162.437.009,54 Meticais, tendo registado, nos seus inventários, o

correspondente a 201.918.064,15 Meticais, equivalente a 17,4%. Destes, procederam à

digitação, no e-Inventário, o correspondente a 37.748.027,09 Meticais (18,7% em

relação aos bens inventariados nas respectivas entidades e 3,2%, em relação aos gastos

efectuados em bens inventariáveis). Neste caso, há bens, no valor de 164.170.037,06

Meticais, em instituições e organismos do Estado, que não se encontram inseridos no

e-Inventário das respectivas UGB’s, do ambiente e-SISTAFE.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-26

Quadro n.º XI. 11 – Resultados das Auditorias versus CGE de 2015

Anexo 7.4 e 7.8

da CGEEntidade Diferença

1 Ministério da Educação e Desenvolvimento Humano 100.460.123,27 6.550.879,72 61.961.619,84 55.410.740,12

2 Ministério da Saúde 821.397.091,70 4.022.978,52 12.804.223,31 8.781.244,79

3 Fundo de Estradas - 22.816.491,03 31.101.190,83 8.284.699,80

4Fundo de Investimento e Património de Abastecimento de

Água120.085.590,00 0,00 4.733.342,43 4.733.342,43

5 Administração Regional de Águas do Sul 8.237.383,03 0,00 0,00 0,00

6 Direcção Nacional de Águas 26.800.470,35 33.114.917,50 33.114.917,50

7 Direcção Nacional do Património do Estado 10.673.411,88 10.096.397,00 10.096.397,00

8 Direcção Provincial de Economia e Finanças de Nampula 35.569.274,88 3.602.837,82 35.582.900,24 31.980.062,42

9 Direcção Provincial da Saúde de Nampula 20.796.309,60 148.000,00 11.405.583,00 11.257.583,00

10 Direcção Provincial de Obras Públicas e Habitação de Sofala 18.417.354,83 606.840,00 1.117.890,00 511.050,00

1.162.437.009,54 37.748.027,09 201.918.064,15 164.170.037,06

1 Hospital Central de Maputo 9.264.120,69 13.343.409,03 4.736.789,73 -8.606.619,30

2 Direcção Provincial de Economia e Finanças de Sofala 6.705.025,69 95.177.347,67 1.916.343,58 -93.261.004,09

3 Direcção Provincial da Saúde de Manica 5.556.742,90 24.499.831,62 5.556.742,90 -18.943.088,72

4 Direcção Provincial da Educação e Cultura de Manica 21.236.351,00 2.839.089,98 2.524.089,98 -315.000,00

5 Direcção Provincial da Educação e Cultura de Cabo Delgado 721.183,00 49.750,00 0,00 -49.750,00

43.483.423,28 135.909.428,30 14.733.966,19 -121.175.462,11

Fonte: Mapas VI - XII da CGE de 2015, Anexo Informativo 7.4 e 7.9 da CGE de 2015 e Relatórios de Auditoria do TA.

(Em Meticais)

InstituiçãoDespesas em Bens

Inventariáveis

Inventário

N.O

Bens que não se encontram digitalizados no e-Inventário

Total II

Total I

Bens não registados no Inventário da Entidade

Quanto aos bens, no montante de 164.170.037,06 Meticais, integrantes do quadro

supra, embora constem dos registos contabilísticos dessas entidades, não foi dada a

devida conformidade processual e feita a digitação, no e-Inventário das respectivas

UGB’s, em inobservância do preceituado no n.º 1 do artigo 11 da Circular n.º

05/GAB-MF/2015, de 28 de Outubro, do Ministro da Economia Finanças, relativa ao

encerramento do exercício económico de 2015, segundo o qual “todos os órgãos e

instituições do Estado incluindo as autarquias, empresas públicas, institutos e fundos

públicos bem como as representações do País no exterior, devem inventariar, digitar e

proceder à conformidade processual a universalidade dos bens adquiridos até 31 de

Dezembro de 2015 que constitui património do Estado, devendo o seu processamento

e sistematização terminar a 29 de Abril de 2016”.

Por não terem sido incluidos, no e-Inventário, os bens não evidencidos no e-SISTAFE

da respectiva Unidade Gestora Executora, contrariou-se o disposto no n.º 2 do artigo

13 do Regulamento do Património do Estado. Nestas condições, a Conta Geral do

Estado não pode reflectir, com exactidão, a situação patrimonial da entidade, não se

cumprindo o preconizado no n.º 1 do artigo 46 da Lei n.º 9/2002, de 12 de Fevereiro,

segundo o qual a Conta Geral do Estado deve ser elaborada com clareza, exactidão e

simplicidade, de modo a possibilitar a sua análise económica e financeira.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-27

Por outro lado, conforme se constata do mesmo Quadro n.º XI.11, anterior, no Anexo

Informativo 7 da CGE constam bens no montante de 121.175.462,11 Meticais, que

não estão reflectidos nos registos contabilísticos das respectivas entidades. Este facto

demonstra a falta de observância do estabelecido na alínea d) do n.º 1 do artigo 58 da

Lei n.º 9/2002, de 12 de Fevereiro, nos termos do qual compete aos órgãos ou

instituições que integram o Subsistema do Património do Estado, proceder,

periodicamente, ao confronto dos inventários físicos com os respectivos valores

contabilísticos.

Sobre esta questão no exercício do Contraditório o Governo afirmou que “é nessa

vertente que está a ser desenvolvida uma aplicação de incorporação por via Directa,

que irá reduzir a diferença entre os valores gastos e os bens inventariados. Com a

aplicação o registo no e-Inventário será em simultâneo com a execução orçamental”.

Salienta, ainda, que o mesmo tem vindo a reforçar acções de acompanhamento e

monitoria do processo de digitação das aquisições através das supervisões.

Entretanto, no que tange ao MISAU e MEDH, o Executivo refere que “a diferença

resulta, em parte do facto de os bens móveis e imóveis, incluindo meios de transporte,

adquiridos pelos órgãos centrais não terem sido inventariados na sua totalidade nos

mesmos, uma vez que parte foi canalizada para órgãos subordinados, como sejam

escolas, unidades sanitárias, etc, onde devem ser inventariados. São por exemplo

viaturas, mobiliário para casas de professores, carteiras escolares, motorizadas, etc.

Por outro lado, existem bens adquiridos que não estão catalogados no e-Inventário

dificultando a sua inserção”.

O Tribunal observa, a este propósito, a deficiente articulação com estas unidades

beneficiárias, cuja maioria não se econtra cadastradas no e-Inventário do ambiente e-

SISTAFE, o que não permite que os bens alocados às mesmas sejam incluídos no

inventário do Património do Estado apresentado na Conta Geral do Estado;

O Tribunal recomenda, a este propósito, que haja maior articulação com estas

unidades beneficiárias, pois, na sua maioria, não estão cadastradas no e-Inventário do

ambiente e-SISTAFE, o que abre espaço a que os bens a elas alocados sejam incluídos

no inventário do Património do Estado apresentado na Conta Geral do Estado;

b) Nas entidades marcadas com a alínea a), no Quadro n.º XI.10, constatou-se que, no

processo de inventariação dos bens, não foram indicados, nos mapas e/ou Fichas de

Inventário, os códigos de classificação, número de inventário, tipo de aquisição,

localização dos bens, data e valor de aquisição, nome da empresa/entidade

fornecedora, NUIT, n.º e tipo de comprovativo, endereço e assistência técnica, em

violação do estabelecido no n.º 1 do artigo 32 do Regulamento do Património do

Estado, aprovado pelo Decreto n.º 23/2007, de 9 de Agosto, segundo o qual os bens

devem ser inventariados pela Unidade Gestora e Executora do Subsistema do

Património do Estado considerando, entre outros elementos, o código de classificação,

o número do inventário, designação do bem, tipo de aquisição, valor e data de

aquisição e localização institucional e geográfica;

c) Falta de regularização dos Títulos de Propriedade de 61 veículos e 25 imóveis do

Estado sob gestão das entidades indicadas com a alínea b) do Quadro n.º XI.10,

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-28

anterior. Dos imóveis, evidenciam-se os da Direcção Provincial de Obras Públicas e

Habitação de Sofala, em número de 12.

Neste caso, houve incumprimento do preceituado no n.º 1 do artigo 11 do

Regulamento do Património do Estado, que dá conta que “Todo o Património do

Estado sujeito ao registo deve ser inscrito nas respectivas Conservatórias em nome

deste, pelo Ministério que superintende a área das Finanças”;

d) Ausência de processos de seguro das viaturas e imóveis pertencentes às entidades

marcadas com a alínea c), do Quadro n.º XI.10, em preterição do preconizado na

alínea e) do artigo 7, conjugado com o n.º 5 do artigo 20, ambos do Regulamento do

Património do Estado, supra referido, que estabelecem a obrigatoriedade de seguro dos

bens do Estado;

e) No âmbito da verificação física dos bens, apurou-se a falta de afixação, por sala, da

relação dos bens existentes, nas entidades assinaladas com a alínea d) do Quadro n.º

XI.10, bem como a falta de colocação das etiquetas de numeração nos artigos, para a

sua identificação, o que contraria o estabelecido nos n.os 2 do artigo 28 e 1 do artigo

12, ambos do Regulamento do Património do Estado já citado.

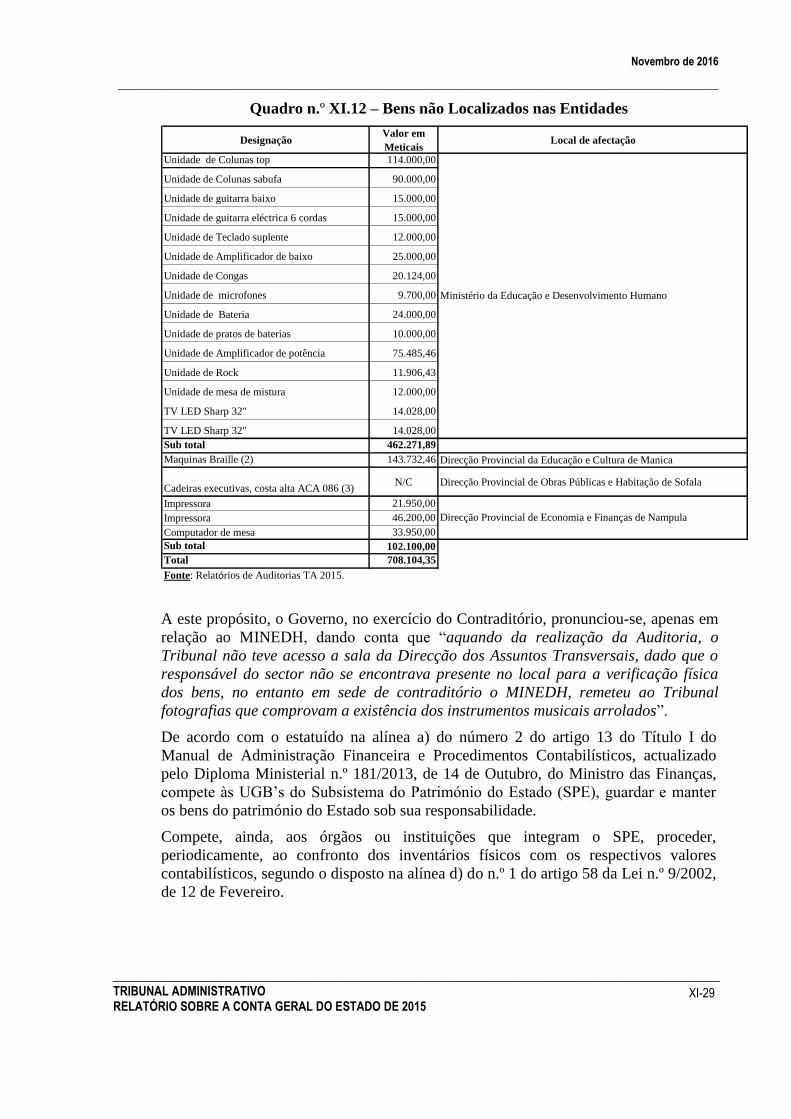

Ainda, da aferição das existências físicas, não foram localizados bens que totalizam

708.104,35 Meticais, como se dá conta no quadro a seguir.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-29

Quadro n.º XI.12 – Bens não Localizados nas Entidades

DesignaçãoValor em

MeticaisLocal de afectação

Unidade de Colunas top 114.000,00

Unidade de Colunas sabufa 90.000,00

Unidade de guitarra baixo 15.000,00

Unidade de guitarra eléctrica 6 cordas 15.000,00

Unidade de Teclado suplente 12.000,00

Unidade de Amplificador de baixo 25.000,00

Unidade de Congas 20.124,00

Unidade de microfones 9.700,00

Unidade de Bateria 24.000,00

Unidade de pratos de baterias 10.000,00

Unidade de Amplificador de potência 75.485,46

Unidade de Rock 11.906,43

Unidade de mesa de mistura 12.000,00

TV LED Sharp 32" 14.028,00

TV LED Sharp 32" 14.028,00

Sub total 462.271,89

Maquinas Braille (2) 143.732,46 Direcção Provincial da Educação e Cultura de Manica

Cadeiras executivas, costa alta ACA 086 (3)N/C Direcção Provincial de Obras Públicas e Habitação de Sofala

Impressora 21.950,00

Impressora 46.200,00

Computador de mesa 33.950,00

Sub total 102.100,00

Total 708.104,35

Fonte: Relatórios de Auditorias TA 2015.

Direcção Provincial de Economia e Finanças de Nampula

Ministério da Educação e Desenvolvimento Humano

A este propósito, o Governo, no exercício do Contraditório, pronunciou-se, apenas em

relação ao MINEDH, dando conta que “aquando da realização da Auditoria, o

Tribunal não teve acesso a sala da Direcção dos Assuntos Transversais, dado que o

responsável do sector não se encontrava presente no local para a verificação física

dos bens, no entanto em sede de contraditório o MINEDH, remeteu ao Tribunal

fotografias que comprovam a existência dos instrumentos musicais arrolados”.

De acordo com o estatuído na alínea a) do número 2 do artigo 13 do Título I do

Manual de Administração Financeira e Procedimentos Contabilísticos, actualizado

pelo Diploma Ministerial n.º 181/2013, de 14 de Outubro, do Ministro das Finanças,

compete às UGB’s do Subsistema do Património do Estado (SPE), guardar e manter

os bens do património do Estado sob sua responsabilidade.

Compete, ainda, aos órgãos ou instituições que integram o SPE, proceder,

periodicamente, ao confronto dos inventários físicos com os respectivos valores

contabilísticos, segundo o disposto na alínea d) do n.º 1 do artigo 58 da Lei n.º 9/2002,

de 12 de Fevereiro.

Novembro de 2016

___________________________________________________________________________________________________

____________________________________________________________________________________________________ TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

XI-30

11.6.3 – Aspectos Específicos

a) A Direcção Nacional do Património do Estado facultou uma lista de 196 veículos

adquiridos e distribuídos a diversos organismos do Estado, em 2015, no valor de

342.353.326,21 Meticais.

Verificado o Anexo 7.4, relativamente às instituições que mais beneficiaram da

distribuição destes veículos, apurou-se que os bens não foram incorporados no

e-inventário das respectivas UGB’s, como se dá conta no Quadro n.º XI.13.

Quadro n.º XI.13 – Comparação entre a Relação dos Veículos da DNPE e os