Embed Size (px)

DESCRIPTION

XLVIII Congresso Nacional da ABIPEM Cuidados na Escolha e Monitoramento de Fundos de Investimento Expo Center Norte – SP – 22/8/2014. Claudio Maes – CVM/SIN/GIF. Alerta. - PowerPoint PPT Presentation

Citation preview

XLVIII Congresso Nacional da ABIPEM

Cuidados na Escolha e Monitoramento de

Fundos de Investimento

Expo Center Norte – SP – 22/8/2014

1

Claudio Maes – CVM/SIN/GIF

Alerta

As opiniões aqui expostas são de exclusiva responsabilidade do apresentador, não necessariamente refletindo o entendimento da Comissão de Valores Mobiliários sobre as matérias abordadas.

2

Agenda

3

Fundos de investimento – uma breve

abordagem

Dicas para a escolha do fundo

Dicas para monitorar o investimento

Interação

Formalidades

4

Um fundo de investimento é um condomínio (aberto ou

fechado), destinado à aplicação em ativos financeiros,

nos termos da ICVM 409.

Como são condomínios, não sociedades, os fundos de

investimento não estão amparados na Lei das S/A.

A posse dos ativos do fundo pertence ao administrador,

mas a propriedade aos cotistas – o patrimônio do fundo

não se comunica com o patrimônio de seus prestadores

de serviços.

FI FIC

5

FIC - FUNDO DE INVESTIMENTO EM COTAS (DE FI)

O fundo de cotas é somente uma “casca”, os riscos encontram-se

nos fundos investidos.

O RPPS adquirindo cotas de um fundo de investimento está

depositando confiança na capacidade do gestor em administrar

uma carteira de ativos; já ao adquirir cotas de um fundo (de

cotas de) fundos estará confiando na capacidade do gestor em

escolher outros gestores.

Não representam um tipo específico de fundo, com uma

política de investimento própria exigível em razão dessa

condição. A característica essencial que os define é o público

alvo exclusivo a que se destinam.

Atualmente, consideram-se “Previdenciários” os fundos

constituídos para aplicação de recursos de entidades de

previdência privada, RPPS e planos de previdência

complementar aberta e seguros de vida com cláusula de

cobertura por sobrevivência.

Fundos Previdenciários

Cenário

Durante longo período os fundos de investimento brasileiros

conseguiram conjugar boa performance com baixo risco e

liquidez.

Tal desempenho, incomum, foi decorrente dos elevados juros

pagos por títulos públicos negociados em mercados com

extrema liquidez.

Em um cenário de queda na taxa de juros, as aplicações em

líquidos títulos públicos tendem a não oferecerer performance

compatível com as necessidades atuariais de um RPPS.7

Custo da Liquidez

8

Liquidez é um benefício e, como tal,

possui um preço, que no caso é sua

tendência em impactar

negativamente a performance.

A CVM não possui mandato legal para fiscalizar

cumprimento de normas da Previdência, como

a Resolução CMN 3.922.

Ademais, o foco da supervisão de caráter

preventivo da CVM é nos fundos de varejo.

Assim, é primordial garantir que os RPPS sigam

procedimentos adequados de due dilligence

quando selecionam um fundo de investimento

para aplicar recursos.

Atenção!

Lembranças Básicas

Risco e benefício são positivamente relacionados quem

deseja maior benefício tem que aceitar mais risco.

Rentabilidade passada não é garantia de rentabilidade

futura.

Aplicações em cotas de fundos não são asseguradas pelo

Fundo Garantidor de Créditos (FGC).10

Dicas – Riscos

Em “CNTP”:

Ativos ilíquidos são mais arriscados que líquidos;

Ativos de crédito privado são mais arriscados que títulos

públicos;

Reputação (imagem) é algo muito valioso para agentes de

mercado;

Operações entre agentes sob controle comum tendem a

oferecer maior risco para os investidores que operações

entre partes independentes. 11

RPPS

+ Gestor novo ou pequeno e Administrador “distante”

+ Fundo criado sob medida para os Regimes

+ RPPS possui(rá) parcela significativa do patrimônio sob

responsabilidade do Gestor

+ Investimento em crédito privado

=

Problema Clássico

Informações Essenciais

PÚBLICO-ALVO e OBJETIVOS

POLÍTICA DE INV. e COMPOSIÇÃO DA CARTEIRA

NÍVEL de RISCO

HISTÓRICO DE RENTABILIDADE LÍQUIDA VIS-A-VIS

RISCO INCORRIDO

13

Diligências - Comprando

Certifique-se de que recebeu informações de boa qualidade que

sejam úteis ao correto entendimento do produto.

Na hipótese de não entender a política de investimentos do fundo à

perfeição, procure suporte profissional, mas nunca invista no que

não consegue entender.

Antes de comprar cotas, confira a carteira no site da CVM e não deixe

de checar se o fundo realiza muitas operações com partes ligadas ao

gestor. Também cabe comparar o desempenho com fundos similares.14

Diligências - Comprando

Confirme se a política de investimentos do fundo é adequada

aos objetivos do RPPS e se o veículo tem como público-alvo

entidades de previdência.

Cheque se (i) a política de investimentos pode resultar em

perdas significativas para os cotistas, (ii) tais perdas podem

superar o investimento e (iii) é possível que os cotistas

tenham de aportar recursos adicionais para cobrir prejuízos.15

Diligências - Comprando

Verifique se o fundo aplica em derivativos e, caso positivo,

com qual propósito – proteção da carteira ou alavancagem?

Fundos que operam derivativos em exposições superiores ao

seu patrimônio – alavancagem – são mais arriscados.

Apure os limites de investimento em ativos do exterior e em

crédito privado.

Observe o limite estabelecido para que o fundo invista em

ativos emitidos pelo administrador, gestor e empresas ligadas. 16

Diligências - Comprando

Compare a taxa de administração e as despesas correntes com

as de outros fundos similares e certifique-se de que entendeu

perfeitamente a taxa de performance, se houver.

Identifique quem são os prestadores de serviços do fundo.

Informe-se sobre eles, especialmente se estão cadastrados na

CVM e seu histórico junto ao regulador.

Cheque os prazos de carência para (i) pedir resgate e (ii) receber

os recursos após o pedido.

17

Qualidade da Informação

As informações não podem induzir o investidor a erro e devem ser

escritas em linguagem simples, clara, objetiva e concisa.

As informações fornecidas devem ser úteis à avaliação do

investimento.

As informações não podem assegurar ou mesmo sugerir a existência de

garantia de resultados futuros ou isenção de risco para o investidor.

Informações factuais devem ser diferenciadas de interpretações,

opiniões, projeções e estimativas, assim como devem indicar suas

fontes.

INFORMACAO SEM QUALIDADE, RECLAME COM A CVM 18

Compliance

A formalização da sua existência e de seus

procedimentos e o correto funcionamento da

área de controles internos é essencial para

que administradores de recursos de terceiros

possam reduzir o risco de inobservância legal.

19

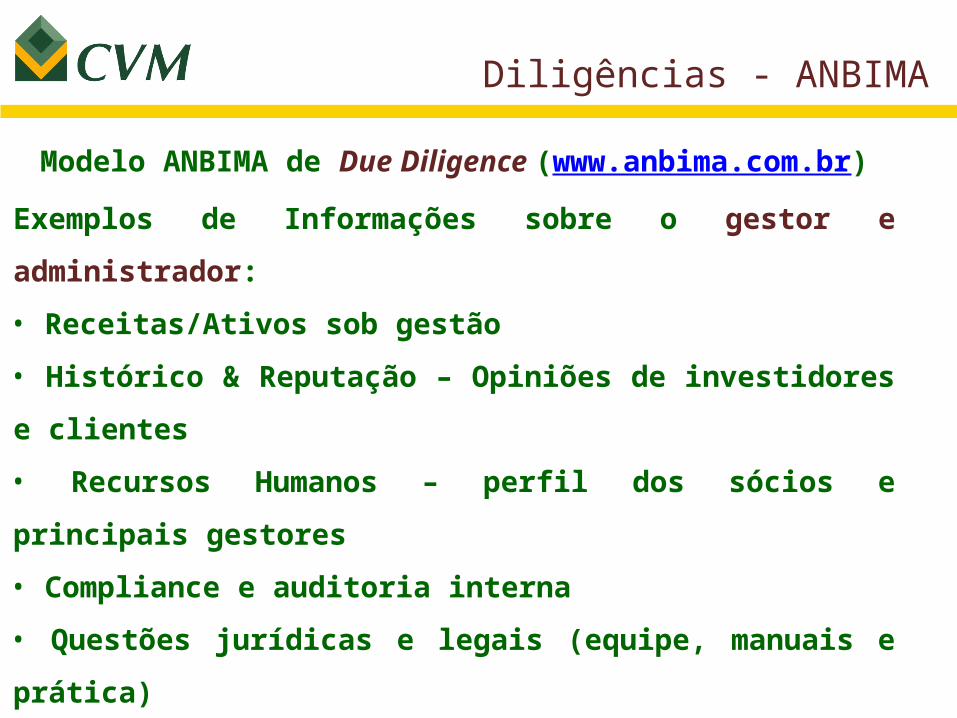

Modelo ANBIMA de Due Diligence (www.anbima.com.br)

Exemplos de Informações sobre o gestor e administrador:

• Receitas/Ativos sob gestão

• Histórico & Reputação – Opiniões de investidores e clientes

• Recursos Humanos – perfil dos sócios e principais gestores

• Compliance e auditoria interna

• Questões jurídicas e legais (equipe, manuais e prática)

• Gestão de Risco (equipe e modelos e prática)

• Postura Fiduciária (ex: práticas em relação a recursos próprios,

investimentos em ativos de partes relacionadas e segregação de

atividades conflitantes)

Diligências - ANBIMA

Modelo ANBIMA de Due Diligence (www.anbima.com.br)

Exemplos de Informações sobre os fundos de investimento:

• Histórico

• Estratégias e riscos

• Volatilidade das cotas e riscos incorridos

• Comportamento em crises

• Piores desempenhos

• Atendimento a cotistas

Diligências - ANBIMA

Dicas no Acompanhamento

Acompanhe (ao menos) as informações periódicas do fundo -

www.cvm.gov.br / ACESSO RÁPIDO / Fundos de Investimento:

1. Diárias - valor da cota e do patrimônio líquido do fundo aberto;

2. Mensais – lâmina (varejo); extrato de conta dos cotistas;

balancete; composição; e perfil mensal.

3. Anuais – demonstrações financeiras com parecer de auditoria

independente.

Ativismo: seja um cotista ativo! Ainda que a presença em

assembleias não seja possível, sempre que tiver alguma dúvida

demande explicações ao administrador. 22

Dicas no Acompanhamento

Caso seu fundo aberto invista em ativos ilíquidos, maior

a possibilidade de uma má avaliação desses ativos resultar

em transferência indevida de riquezas entre cotistas. Caso

note nas informações do fundo algo inusitado em relação

à avaliação, questione o administrador do fundo.

Caso fique sem resposta ou a mesma não seja

satisfatória, reclame com a CVM!23

Dicas no Acompanhamento

Olho na variação da cota! Volatilidade é risco!

Acompanhe diariamente como andam resgates e

aplicações do fundo. Captações líquidas negativas podem

ser indicativas de problemas...

Investido em fundo negociado na Bolsa? Acompanhe os

Fatos Relevantes

Possua uma rotina de monitoramento e dê utilidade (ao

menos) ao material produzido pelo administrador

Mantenha aberto o diálogo com o gestor24

Olho nas Despesas!

As despesas retiram rentabilidade do fundo. Atenção especial

com os fundos de cotas, pois possuem encargos “em cascata”.

Verifique se o desempenho justifica as despesas.

Os encargos do fundo são listados em norma, quaisquer outras

despesas correm por conta do administrador (e saem da taxa de

administração).

Não existe almoço grátis.

Se o fundo oferece benefícios extraordinários, tal como capital

protegido, esteja certo de que quem está pagando, ainda que

indiretamente, são os cotistas.25

SUPERVISÃO BASEADA EM RISCO

Resolução CMN 3.427/06 / Deliberação CVM 521/07

De acordo com esta metodologia de supervisão, o

regulador foca sua atuação nos principais riscos ao

desempenho de suas atribuições legais, racionalizando a

aplicação de recursos materiais e humanos e buscando

uma abordagem mais preventiva do que reativa.

SBR

Fatores de Risco do SBR dos Fundos (2103-2014):

Avaliação de Ativos;

Composição da Carteira;

Diligências na Aquisição de Ativos;

Gestão de Liquidez ; e

Informações Periódicas e Eventuais.

SBR – Plano Bienal

Obrigado!

O PRODIN – Programa de Orientação e Defesa do Investidor acolhe e responde

a consultas, reclamações e denúncias de investidores:

Internet, em www.cvm.gov.br, “Fale com a CVM”;

Forma presencial (gerências de orientação aos investidores do RJ e SP);

Telefone , no nº gratuito 0800-7225354;

Correios, nos seguintes endereços:

1. SP - Rua Cincinato Braga, 340, 2º andar, 01333-010, São Paulo – SP;

2. RJ - Rua 7 de Setembro, 111, 5° andar, 20050-901 Rio de Janeiro – RJ; ou

3. DF - SCN Quadra 02, Bloco A, Ed. Corporate Financial Center, Módulo 404,

70712-900, Brasília - DF28