Divulgação dos Resultados 2T1110 de agosto de 201110 de agosto de 2011

[email protected] www.tam.com.br/ri

Aviso - Informações e ProjeçõesAviso Informações e Projeções

Esse material pode conter previsões de eventos futuros Tais previsões refletem apenas expectativas dosEsse material pode conter previsões de eventos futuros.Tais previsões refletem apenas expectativas dos administradores da Companhia, e envolve riscos ou incertezas previstos ou não. A Companhia não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações aqui contidas. Estas previsões estão sujeitas a mudanças sem aviso prévia.j ç p

Este material foi preparado pela TAM S.A. ("TAM" ou a "Companhia") e inclui determinadas declarações prospectivas que se baseiam, principalmente, nas atuais expectativas e nas previsões da TAM quanto a acontecimentos futuros e tendências financeiras que atualmente afetam ou poderiam vir a afetar o negócio da TAM não representando notendências financeiras que atualmente afetam ou poderiam vir a afetar o negócio da TAM, não representando, no entanto, garantias de desempenho no futuro. Elas estão fundamentadas nas expectativas da administração, envolvendo uma série de riscos e incertezas em função dos quais a situação financeira real e os resultados operacionais podem vir a diferir de maneira relevante dos resultados expressos nas declarações prospectivas. A TAM não assume nenhumaa diferir de maneira relevante dos resultados expressos nas declarações prospectivas. A TAM não assume nenhuma obrigação no sentido de atualizar ou revisar publicamente qualquer declaração prospectiva.

Esta apresentação é divulgada exclusivamente para efeito de informação e não deve ser interpretada como solicitação ou oferta de compra ou venda de ações ou instrumentos financeiros correlatos De igual modo esta apresentação nãoou oferta de compra ou venda de ações ou instrumentos financeiros correlatos. De igual modo, esta apresentação não oferece recomendação referente a investimento e tampouco deve ser considerada como se a oferecesse. Ela não diz respeito a objetivos específicos de investimento, situação financeira ou necessidades particulares de nenhuma pessoa. Tampouco oferece declaração ou garantia, quer expressa, quer implícita, em relação à exatidão, abrangência ouTampouco oferece declaração ou garantia, quer expressa, quer implícita, em relação à exatidão, abrangência ou confiabilidade das informações nela contidas. Esta apresentação não deve ser considerada pelos destinatários como elemento que substitua a opção de exercer seu próprio julgamento. Quaisquer opiniões expressas nesta apresentação estão sujeitas a alteração sem aviso e a TAM não têm a obrigação de atualizar e manter em dia as informações nela

2

contidas.

AgendaAgenda

Destaques

Mercado de Aviação

Resultados

Guidance e Plano de Frota

3

Completamos 35 anos de uma história de sucessoCompletamos 35 anos de uma história de sucesso

4

Durante esses 35 anos diversificamos nossas fontes de receitas

América do NorteDoméstico do Norte

EuropaEuropa

América doAmérica do Sul

5

Realizações das nossas unidades de negóciosRealizações das nossas unidades de negócios

Prêmios e Reconhecimento Malha e Frota DestaquesPrêmios e Reconhecimento•Melhor Companhia Aérea•Excelência em Atendimento•Excelência Operacional

Malha e Frota

• Substituição das aeronaves ATR por Airbus A319N G lh C

Destaques

• Prêmio de Melhor empresa do segmento de Logística

•Melhor Empresa Aérea•Empresa Mais Querida• Libano Miranda Barroso:Personalidade Brasileira do Ano

• Novo voo Guarulhos - Campo Grande

• Ligação entre Riberão Preto, Guarulhos e Galeão

• Maior faturamento trimestral da nossa história: R$ 297 milhões

Guarulhos e Galeão

Novas Parcerias• Ofertas com br e GROUPON

Expansão Conquistas• 50 overhauls de ship-setOfertas.com.br e GROUPON

Projeto Capilaridade• Piloto em 2 restaurantes (Japengo)

3T11 50 estabelecimentos (SP)

• Abertura da 100ª unidade (julho)• Expectativa de encerrar o ano com 200 lojas

• 50 overhauls de ship-set• Certificação Européia para Manutenção de linha

Foco• 3T11 - 50 estabelecimentos (SP)

• 4T11 - Pelo menos 350 estabelecimentos no Brasil

• Parceria com a Caixa Econômica Federal

Foco• Nova subordinação direta à holding TAM S/A

Continuamos estudando um potencial investimento na TripContinuamos estudando um potencial investimento na Trip

Histórico•Assinatura de acordo não vinculante para aquisição de 31% do capital total da TRIP•Objetivo de capturar o crescimento doObjetivo de capturar o crescimento do mercado •Exposição mais significativa no mercado de rotas de média densidade

StatusD Dilli l íd d d ti f tó i•Due Dilligence concluída de modo satisfatório

•Implantação de nova plataforma tecnológica concluída no início de agosto*

Próximos Passos•Migração da modalidade do acordo codeg çshare de “Block Space” para o “Free Sale”•Análise dos resultados com o novo acordo

* A implantação da nova plataforma tecnológica, por parte da Trip, era necessária para a migração do acordo de code share.

Status da operação de fusão entre TAM e LANStatus da operação de fusão entre TAM e LAN

Aprovações e Registros:

13 de agosto, 2010:

Aprovações e Registros:• Aprovação TDLC (Chile)•Órgãos de defesa da concorrência na Espanha e Alemanha, (aprovado) •Órgãos de defesa da concorrência 1º de Março,

Anunciamos a nossaIntenção de união com a LAN

gno Brasil, Itália e Argentina (não suspensivo)•CVM (Brasil), SVS (Chile), SEC (EUA)

ç ,2011:Aprovação prévia da ANAC

LATAM

Assembléia Oferta de18 de Janeiro 26 de maio, 2011: Assembléia de acionistas

Oferta de troca de ações

18 de Janeiro, 2011:Assinatura do acordo vinculante

26 de maio, 2011:Audiência Pública onde LAN e TAM e partes interessadas, darão suas opiniões psobre a transação para o TDLC

8

AgendaAgenda

Destaques

Mercado de Aviação

Resultados

Guidance e Plano de Frota

9

Países da América Latina possuem um grande potencial de crescimento

10

MacaoCyprus

Bahamas

M ltSeychelles

Embarques* per capita - 2009

Iceland

1Switzerland

Denmark

Ireland

Sweden

USA

FinlandUK

J Belgium

FranceGermany

Canada

UAEAustralia

MacaoSingapore

Hong Kong

New Zealand

Spain

Italy

Brunei

Kuwait

Cyprus

Puerto Rico

South Korea

Greece

Taiwan

Malta

BahrainBarbados

Maldives

Saudi Arabia

Trinidad

Latvia

Fiji

Cape Verde

Samoa

St Lucia

Mauritius

Iceland

Qatar

AustriaOman

0 1

NetherlandsJapan Belgium

Slovenia

Israel

Saudi Arabia

Czech Rep.

Hungary

Slovakia

Costa RicaJordan

Mongolia

EstoniaChile

Libya

UruguayBolivia

0,1

Angola Média Mundial

Equatorial Guinea

Belarus

LiberiaBangladesh

Senegal

Swaziland Brasil

0,01 Iraq

BangladeshLesotho

Chad

0,0010 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 55.000

PIB 2009 per capita em USD

*Passageiros com origem nos respectivos países Fonte: Airbus

Nossa receita doméstica cresceu 3%Nossa receita doméstica cresceu 3%

Passageiros Domésticos

ASK 11,767 11,956

ASK, RPK e Load Factor15%

Receita de Passageiros - R$ Milhões

3%10,357 2%

31%

1 511

3%

RPK6,335

8,288 8,269

2T10 1T11 2T11Load

0%1,428 1,511 1,472

2T10 1T11 2T11Factor 61% 70% 69%

Yield - R$ Centavos

2T10 1T11 2T11

RASK - R$ Centavos

21%5%

10%

22.518.2 17.8

2%13.0 12.3 11.7

11

2T10 1T11 2T11 2T10 1T11 2T11

Reduzimos o gap entre o horário de pico e o “off peak”Reduzimos o gap entre o horário de pico e o off peak

C ti f d f

Taxa de ocupação X Hora do dia

Continuamos focados em oferecer passagens acessíveis aos

passageiros sensíveis a preços

Off PeakPeak Peak

12

A receita internacional de passageiros aumentou 32% em dólares

Passageiros Internacionais

R$862 R$865

Receita de Passageiros - MilhõesASK, RPK e Load Factor

14%

R$732

R$862 R$865

18%0%

32%

ASK6,621

7,334 7,5193%

21%

U$409U$517 U$541

2T10 1T11 2T11

5%

32%RPK

5,0555,838 6,123

2T10 1T11 2T11Load

5%

2T10 1T11 2T11

RASK - Centavos

Load Factor 76% 80% 81%

Yield - Centavos

Dólar Médio

R$11.1R$11.7 R$11.5

4%

2%

R$ 14.5 R$ 14.8 R$ 14.1

Yield Centavos

2%

4%

1.79 1.67 1.60

-11%

-4%

U$6.2 U$7.0 U$7.22%

17%

U$ 8.1 U$ 8.9 U$ 8.90%

10%

2T10 1T11 2T112T10 1T11 2T11

13

2T10 1T11 2T11

AgendaAgenda

Destaques

Mercado de Aviação

Resultados

Guidance e Plano de Frota

14

Multiplus continua se consolidando como uma importante f t d l ti id dfonte de lucratividade

DESTAQUES FINANCEIROSDESTAQUES FINANCEIROS

• Faturamento de pontos de R$ 354,6 milhões, crescimento de 34,3% versus 2T10 e 4,3% versus 1T11

• Receita Líquida de R$ 285,1 milhões, versus R$ 93,5 milhões no 2T10 e a R$ 242,0 milhões no 1T11

• Lucro Líquido de R$ 81,2 milhões, versus R$ 23,1 milhões no 2T10 e R$ 70,9 milhões no 1T11

(margem de 28,5%)

• Geração de Caixa de R$ 330,9 milhões, 8,7% maior que 2T10 e 28,9% versus 1T11

R$ milhões+205,0%

RECEITA LÍQUIDA

+250,9%R$ milhões

LUCRO LÍQUIDO

206242

285

+17,8%

205,0%

7181

Margem

+14,5%, %

94130

2345 43

24,7% 21,0%

g

34,2% 29,3% 28,5%

2T10 3T10 4T10 1T11 2T11 2T10 3T10 4T10 1T11 2T11

Na TAM S/A o EBITDAR apresentou um aumento de 8%Na TAM S/A o EBITDAR apresentou um aumento de 8%

2T11 vs 2T10

2T11 vs 1T11

Em Reais 2T11 2T10 1T11

Receita liquida (MM)

Despesas operac. (MM)

3.0533.038

2.6112.610

2T1016,9%16,4%

1T110,4%3,6%

3.0432.932p p ( )

EBIT (MM)

EBIT margem15,60,5%

1,40,1%

,-

0,5p.p.

,-85,8%-3,1p.p.

1103,6%

EBITDAR (MM)

EBITDAR margem

Result fin + Outros* (MM)

31310,2%

160

28911,1%(211)

8,2%-0,8p.p.

-17,8%-2,3p.p.13 8%

38012,5%

140Result. fin. + Outros* (MM)

Lucro líquido (MM)

RASK geral (centavos)

16060

15,7

(211)(176)15,4

--

1,9%

13,8%-53,2%-1,6%

14012915,9g ( )

CASK (centavos)

CASK exceto comb. (centavos)

,15,610,0

,15,410,4

,1,5%-3,5%

,1,6%2,1%

,15,49,8

CASK USD (centavos)

CASK USD exceto combustível (centavos)

9,8

6,3

8,6

5,8

13,9%

8,4%

6,2%

6,7%

9,2

5,9

16

co bust e (ce a os)

*Outros inclui Movimentos nos valores de mercado dos derivativos de combustível”

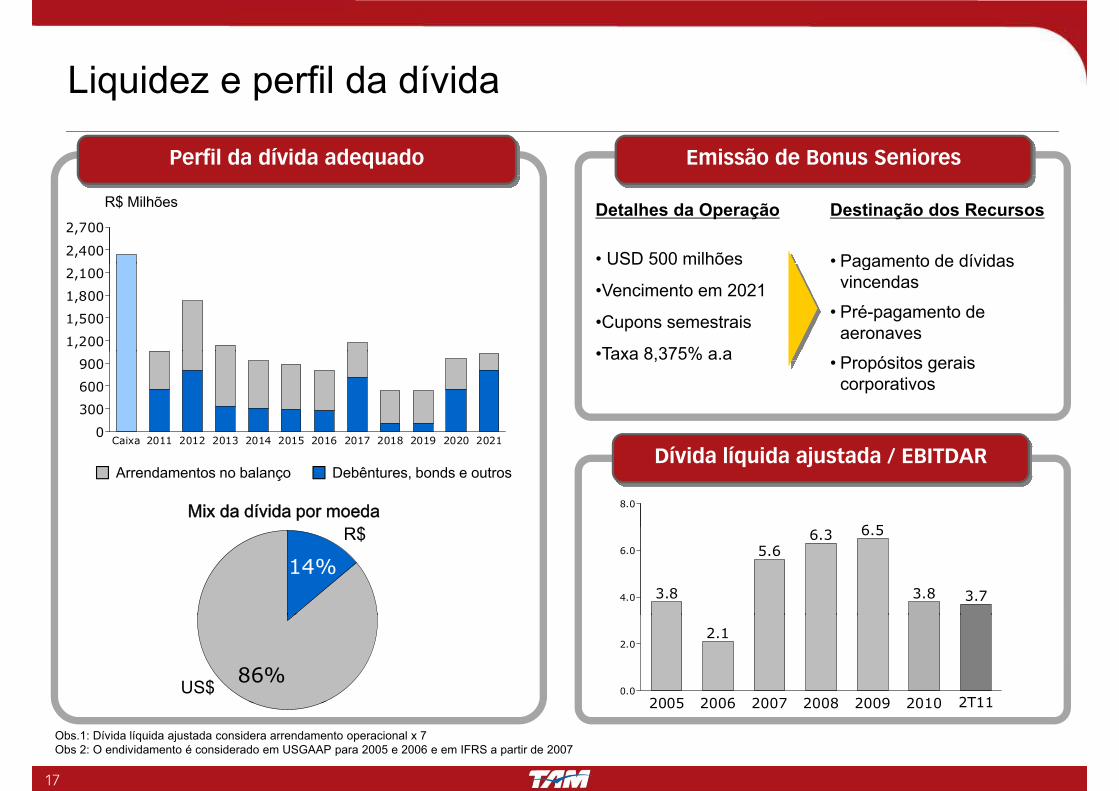

Liquidez e perfil da dívidaLiquidez e perfil da dívida

Perfil da dívida adequado Emissão de Bonus Seniores

2,400

2,700

R$ Milhões Detalhes da Operação

• USD 500 milhões

Destinação dos Recursos

• Pagamento de dívidas

1,200

1,500

1,800

2,100USD 500 milhões

•Vencimento em 2021

•Cupons semestrais

•Taxa 8 375% a a

Pagamento de dívidas vincendas

• Pré-pagamento de aeronaves

Caixa 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 20210

300

600

900•Taxa 8,375% a.a • Propósitos gerais

corporativos

Caixa 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

6 5

8.0

Debêntures, bonds e outrosArrendamentos no balanço

Mix da dívida por moeda

Dívida líquida ajustada / EBITDAR

$

3.8

5.66.3 6.5

3.8 3.74.0

6.0

14%

R$

2005 2006 2007 2008 2009 2010 2T11

2.1

0.0

2.0

86%US$

17

2005 2006 2007 2008 2009 2010 2T11

Obs.1: Dívida líquida ajustada considera arrendamento operacional x 7Obs 2: O endividamento é considerado em USGAAP para 2005 e 2006 e em IFRS a partir de 2007

Hedge de WTIHedge de WTI

Entendemos que nosso nível de cobertura e preço dos contratos estão

USD 15070%

Entendemos que nosso nível de cobertura e preço dos contratos estão adequados às necessidades da empresa e realidade do mercado

USD 130

USD 150

60%

70%

USD 110 40%

50%

s Co

ntratos

Cobe

rtura

USD 90

20%

30%

Strike

dos

Nível de C

USD 50

USD 70

0%

10%

USD 50 0%

1S 2S 3S 4S 5S 6S

Mínimo Máximo Nível Contratado Strike Médio

De acordo com nossa política de hedge, definida pelo comitê de riscos

AgendaAgenda

Destaques

Mercado de Aviação

Resultados

Guidance e Plano de Frota

19

Estimativas 2011Estimativas 2011

Estimativa2011

RealizadoJ J

Mercado Doméstico

2011 Jan-Jun

Crescimento da demanda (RPK) 15% - 18% 21%

Crescimento de oferta (ASK) 10% - 13% 14%

Domestico 10% - 14% 14%

Internacional 10% 13%

Taxa de ocupação 73% - 75% 74%

Doméstica 67,5% - 70% 70%

Internacional 83% 81%

Nova frequência ou destino internacional 2 5

CASK ex-combustível -5% -3,6%

PremissasWTI médio USD 93 USD 98*

Taxa dólar média R$ 1,78 1,62*

20

WTI em reais R$ 166 R$ 159** Até julho de 2011

Plano de frotaPlano de frota

Frota total (final do período)

A340 -2 23

1212

163 168174

182

43

A33020

43

20

8

21

103

19

12

2224156 156

163

20A321- 9 9

A32086

88131 136 140 146

A319A319275

30

2T11 2011 2012 2013 2014 2015

21

B767 Airbus wide-body Airbus narrow-bodyB777 ATR-42

Recommended