Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Análise das alternativas de financiamentos bancários para aquisição de

imóveis, na cidade de Goiânia – GO.

Mariza Oliveira Martins – [email protected]

MBA - Gestão de Negócio, Controladoria e Finanças

Instituto de Pós-Graduação e Graduação – IPOG

Goiânia, GO, 18 de setembro de 2012

Resumo

Este artigo tem a finalidade de incentivar a análise das alternativas de financiamentos bancários

para a aquisição de imóveis na cidade de Goiânia – GO. É uma alternativa para quem está

pensando em adquirir ou em investir em bens imóveis, seja para moradia ou até mesmo pensando

em retorno, deve-se fazer uma avaliação econômica de forma sistemática dos custos e benefícios

que o bem ou investimento trará, sejam com recurso de empresas públicas, privadas ou com

disponibilidade de recurso próprio. No estudo deve-se observar qual a melhor opção disponível no

mercado em termos de financiamentos de médio e longo prazo. Diante de tantas opções oferecidas

pelos agentes financeiros, o que devemos levar em consideração antes de firmar um compromisso

que muitas vezes farão parte do fluxo de caixa por longos anos? Foram feitas pesquisas em sites na

internet de três instituições financeiras e consulta em uma empresa do ramo imobiliário -

construtora e incorporadora para identificar como esse mercado imobiliário funciona na capital de

Goiás. A grande maioria opta apenas pelo banco que oferece a menor taxa, a CAIXA

ECONÔMICA FEDERAL detém a menor taxa e, é a que domina 60% dos financiamentos

imobiliários do mercado brasileiro, porém é um dos mais demorados processos, em média 90

(noventa) dias para conclusão de um financiamento de um imóvel, portanto o correto seria um

conjunto: A taxa, facilidade na obtenção do crédito, retorno esperado. Escolher aquele que no

somatório final exigirá um percentual menor em relação ao valor do imóvel, optar por uma

instituição ou incorporadora analisando apenas pela que oferece a menor taxa, pode não ser a

forma correta, o fator taxa de juros é importante, porém não pode ser determinante na escolha na

hora de financiar um imóvel. As análises respeitaram as referências teóricas pesquisadas

especialmente para fundamentar este artigo.

Palavras-chave: Financiamento. Investimento. Taxas. Retorno.

1. Introdução

Em um mundo com tantas opções de produtos financeiros (cheque especial, cartão de crédito,

financiamentos e leasing, crédito direto ao consumidor, poupança, fundos de investimentos, etc), as

pessoas devem estar preparadas para lidar com situações cada vez mais complexas ao desejarem

adquirir um bem ou um empréstimo. Além das diversas opções de pagamento, as decisões de

investimento tampouco são simples. Taxas de retorno, quantia inicial mínima e períodos de carência

são alguns dos fatores que tornam as alternativas à poupança de difícil acesso à população em geral.

Mas, então, quem tem acesso a esses produtos? Quem tem conhecimento da legislação e facilidade

com cálculos enfrentam menos dificuldade? E quem tem nível universitário em cursos mais

especificamente relacionados ao tema, como Administração e Contabilidade, está mais bem

preparado para lidar com essas situações? Essas perguntas fazem sentido uma vez que esses cursos

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

têm em suas estruturas curriculares disciplinas de finanças e cálculo. Esses profissionais fazem as

contas antes de contratar um empréstimo e/ou financiamento? Dessa forma, a questão é se a

formação financeira influencia nas decisões de consumo e investimento. Ou será que esses

profissionais também são influenciados pela mídia e se preocupam somente com a taxa informada

pelos agentes financeiros? O problema de pesquisa relaciona-se à qualidade da tomada de decisões

dos indivíduos no tocante a aspectos financeiros e, também, se a deficiência de conhecimentos seria

a responsável pela tomada de decisões não otimizadas. A mídia também é sem dúvida um grande

influenciador na hora do individuo fazer a sua escolha, o que não é ruim pois facilita como

parâmetro inicial de estudo. O objetivo é verificar o que realmente é relevante, se é somente o valor

da taxa ou se é necessário fazer um estudo mais amplo conhecimentos aprendidos de administração

financeira. Despertar a dúvida e fazer com que os indivíduos se tornem mais conscientes sobre suas

decisões financeiras; e, principalmente, se isso se traduz em suas atitudes. Essa verificação será

feita por meio de questões que requerem conhecimento em conceitos de fluxo de caixa, custo de

oportunidade e risco. É uma inegável oportunidade para enriquecer o conhecimento na área

financeira e auxiliar em todo tipo operação que o individuo for avaliar. A abordagem

multidisciplinar que baseia este trabalho é uma tentativa de compreender a relação entre juros, taxas

e encargos financeiros. Trata-se de tema de estudo relativamente simples e com uma linguagem de

fácil compreensão. Destaca-se a preocupação em conscientizar as pessoas sobre a necessidade de

formação crítica de custo e oportunidade. Este trabalho trata da importância da educação financeira,

porém extrapolando a análise da grade curricular dos cursos de Administração e Contabilidade;

busca-se saber se os alunos utilizam esses conhecimentos em situações triviais no campo pessoal. O

tema apresenta grande relevância, posto que as pessoas tenham suas vidas afetadas pelas decisões

de natureza financeira que tomam quase todos os dias. Ao optarem por investimentos lucrativos,

porém arriscados, ao invés de investimentos seguros, mas de baixa rentabilidade, os indivíduos

realizam escolhas de natureza financeira. Também o fazem ao optar por consumir no presente ao

invés de poupar, ou, ainda, ao antecipar o consumo futuro mediante a contratação de

financiamentos. Sobre ações dessa natureza, cabe perguntar quão conscientes estão dos riscos

envolvidos, se efetivamente avaliaram a relação custo-benefício de suas decisões, quais as

implicações financeiras de suas decisões. Além disso, também é importante compreender a forma

como ocorreu a avaliação, se, e quais os conceitos que as pessoas detêm para essa tomada de

decisão e, principalmente, se e como a educação financeira colabora na qualidade de suas ações e a

sua capacidade de minimizar os riscos.

2. Empréstimo

Não tem jeito, é necessário perder tempo com cálculos, taxas de juros, acompanhar os índices

financeiros, ficar atento a economia do país e por que não ouvir o que os especialistas dizem do

cenário mundial, pois somos influenciados o tempo todo com a economia de outros países.

Inicialmente é importante identificar qual a capacidade de aquisição, qual o valor de crédito

aprovado conseguiria se ao final optasse pela aquisição do imóvel, se não tiver capacidade de

crédito é inútil essa análise uma vez que neste caso teria que optar pelo agente que estivesse

disposto a emprestar, mesmo que com uma taxa maior. Para saber essa capacidade de financiamento

é super fácil e prático, basta acessar um site de um banco e fazer uma simulação, más o ideal é ter

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

conhecimento sobre a Lei 8.692/93 que define sobre o plano de comprometimento de renda e o

plano de equivalência salarial, enquanto que a Lei do SFH é a 4.380/64, e determina:

Institui a correção monetária nos contratos imobiliários de interesse social, o sistema

financeiro para aquisição da casa própria, cria o Banco Nacional da Habitação (BNH), e

Sociedades de Crédito Imobiliário, as Letras Imobiliárias, o Serviço Federal de Habitação e

Urbanismo e dá outras providências.

Mathias e Gomes (2002:307) diferenciam os empréstimos da seguinte maneira:

“empréstimos de curto e médio prazos àqueles que são saldados em até 3 anos, já os de longo

prazo sofrem um tratamento especial porque existem várias modalidades de restituição do

principal de juros, em geral têm suas condições previamente estipuladas por contratos entre

as partes, ou seja, o credor e o devedor”.

As decisões financeiras das pessoas inseridas em economias em desenvolvimento requerem uma

reflexão mais crítica de seus aspectos conflitantes relacionado com a renda e grau de

endividamento, exigindo uma análise ligada diretamente a realidade do perfil de cada cidadão.

Administrar é decidir, gerir, e a continuidade de qualquer negócio depende da qualidade das

decisões tomadas por seus administradores nos vários níveis organizacionais, em certos momentos

todos são administradores ou exercem funções como se fossem, na vida pessoal é assim. E estas

decisões, por sua vez, são tomadas com os dados e as informações que devem ser claras e

totalmente compreendidas pelos interessados e/ou administradores profissionais ou pessoais.

A decisão de qual opção escolher é fundamental para o sucesso deste tipo de investimento, é uma

decisão com muita complexidade e de grandes riscos, mesmo em economias momentaneamente

estáveis, as possíveis variações futuras podem e devem ser analisada com a importância merecida,

uma vez que este tipo de negócio na sua grande maioria ultrapassam no mínimo 10 anos, essa

análise deve ser de forma analítica.

Este artigo, basicamente, tem por finalidade discutir as decisões na escolha de qual financiamento

pelos agentes financeiros é a melhor escolha no contexto de oportunidade e retorno financeiro

levando em consideração principalmente o sistema de amortização mais eficaz para quem opta por

financiar em longos prazos, refletindo sobre seus aspectos mais críticos e conflitantes. O artigo

segue com uma avaliação dos sistemas de amortizações disponíveis no mercado, promovendo, com

esta estrutura padrão, questionamentos e análises concernentes a sua adoção.

Vamos entender os sistemas de amortizações e tudo o que está incluso nas parcelas de

financiamentos, ou seja, os juros, as taxas e seguros.

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

3. Sistemas de Amortizações

Sistema de amortização é o processo financeiro pelo qual uma dívida ou obrigação é paga

progressivamente por meio de parcelas, de modo que ao término do prazo estipulado e o débito seja

liquidado, segundo SAMANEZ (2010: 156).

Samanez (2010: , também explica a SAC e a PRICE:

Na SAC – Sistema de amortização constante, o principal é reembolsado em cotas de

amortizações iguais, dessa maneira, diferentemente da Tabela Price, em que as prestações são

iguais, no sistema Sac as prestações são decrescentes, já que os juros diminuem a cada

prestação.

PRICE e também conhecido como sistema FRANCÊS de amortização, “caracteriza-se por

pagamentos do principal em prestações iguais, periódicas e sucessivas, é muito utilizado

pelas instituições nos empréstimos em geral”, já no sistema financeiro de habitação onde o

mais usado é a SAC, a possibilidade de utilizar este sistema é novidade. Ajuda quando a

capacidade financeira do cliente está comprometida e não consegue atender a necessidade no

sistema SAC.

Um método muito utilizado pelo mercado do ramo de incorporação é um sistema conhecido como

ACUMULATIVA ou GRADIENTE, neste sistema os juros são acumulativos e inseridos às

parcelas mensalmente junto com a atualização monetária que na maioria das vezes é utilizado o

IGPM. É o sistema onde se paga mais juros comparados aos outros sistemas, geralmente 12% a.a.

mais o índice de atualização monetária, normalmente é utilizado o IGPM, neste caso deve obedecer

a Lei 9.514/97 da alienação Fiduciária.

4. Juros e taxas

Para o autor Crespo (2006: 79), “JUROS é a remuneração, a qualquer título, atribuída ao capital”.

Existem dois tipos os juros simples é aquele calculado unicamente sobre o capital inicial e os juros

compostos é aquela em que a taxa incide sobre o capital inicial, acrescido dos juros acumulados até

o período anterior, Souza e Clemente (2000: 38) diz que a capitalização composta é também

conhecida como “juro sobre juro”.

Já Dutra (1997: 19) diz que “é a remuneração do capital emprestado, podendo ser entendido, de

forma simplificada, como sendo o aluguel pago pelo uso do dinheiro”.

Nas operações financeiras temos o JURO NOMINAL da operação que Puccini (1999: 73), diz ser a

“taxa de juros em que a unidade referencial de seu tempo não coincide com a unidade de tempo dos

períodos de capitalização”, geralmente nos contratos do sistema financeiro da habitação ela é

apresentada como sendo anual e a capitalização é mensal.

Para Assaf (2002: 130), JURO EFETIVO, onde ele chama de juro real, “é aquele que reflete

realmente os juros que foram pagos ou recebidos”.

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Na maioria das operações financeiras são usados capitalização composta, que Dutra (1997: 34),

explica:

Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial,

acrescido dos juros acumulados até o período anterior. Neste regime de capitalização, o valor

dos juros cresce em função do tempo.

Além dos juros e dos índices de atualização monetária vem as TAXAS DE ADMINISTRAÇÃO

DO CONTRATO DE FINANCIAMENTO, não confunda com a taxa de conta corrente que é outra

taxa, por isso essa taxa pode ser a impeditiva na opção de escolher outro banco que não é o seu,

neste caso, para minimizar o impacto o ideal é transferir a conta corrente também. Como os juros

variam de acordo com a instituição financeira escolhida para contratar um empréstimo ou

financiamento habitacional as taxas também variam muito.

No intuito de identificar as diferenças entre os sistemas de amortizações e identificar os fatores que

são relevantes na escolha do sistema, ou seja, aquele que realmente importa no contexto de

encargos totais, faremos simulações com os três tipos de amortizações tendo como base o mesmo

valor a ser financiado e prazo com o objetivo principal de ao final deste artigo, estarmos

convencidos que todas as hipóteses foram identificadas e devidamente estudadas para validar nossas

argumentações e a definição de quais elementos devem ser analisados e que realmente importa na

hora de tomar a decisão.

Vejamos como ficaria se optássemos em financiar um imóvel no valor de R$200.000,00, esse

montante é o capital exigido para a operação, Dutra (1997: 20) “entende por capital, do ponto de

vista da matemática financeira, qualquer valor expresso em moeda e disponível em determinada

época, sendo que o valor a ser financiado seria R$150.000,00 em dez anos e o restante dado de

entrada com recursos próprios.

Demonstraremos simulações com 3 (três) bancos, sendo 1 (um) público, a CAIXA ECONOMICA

FEDERAL que é uma empresa pública; o BANCO DO BRASIL S/A que é popularmente

confundido como público más que na verdade é uma empresa de economia mista e 1 (um) privado

que neste artigo optamos pelo BANCO SANTANDER S/A. Veremos a seguir, como funciona na

prática ás simulações juntos às instituições financeiras que escolhemos aleatoriamente. É evidente

que usamos os mesmos parâmetros para obter um resultado que pudessem justamente serem

comparados entre si, caso contrário não serviria para o nosso estudo, portanto o valor do imóvel,

valor a ser financiado e prazo de financiamento foi o mesmo para todas as simulações, é evidente

que na prática um ou outro desses itens podem variar de uma instituição para a outra, citamos como

exemplo de variação muito comum é a avaliação do imóvel, dificilmente dois bancos avaliam um

imóvel com o mesmo valor, más aqui pegamos dados iguais.

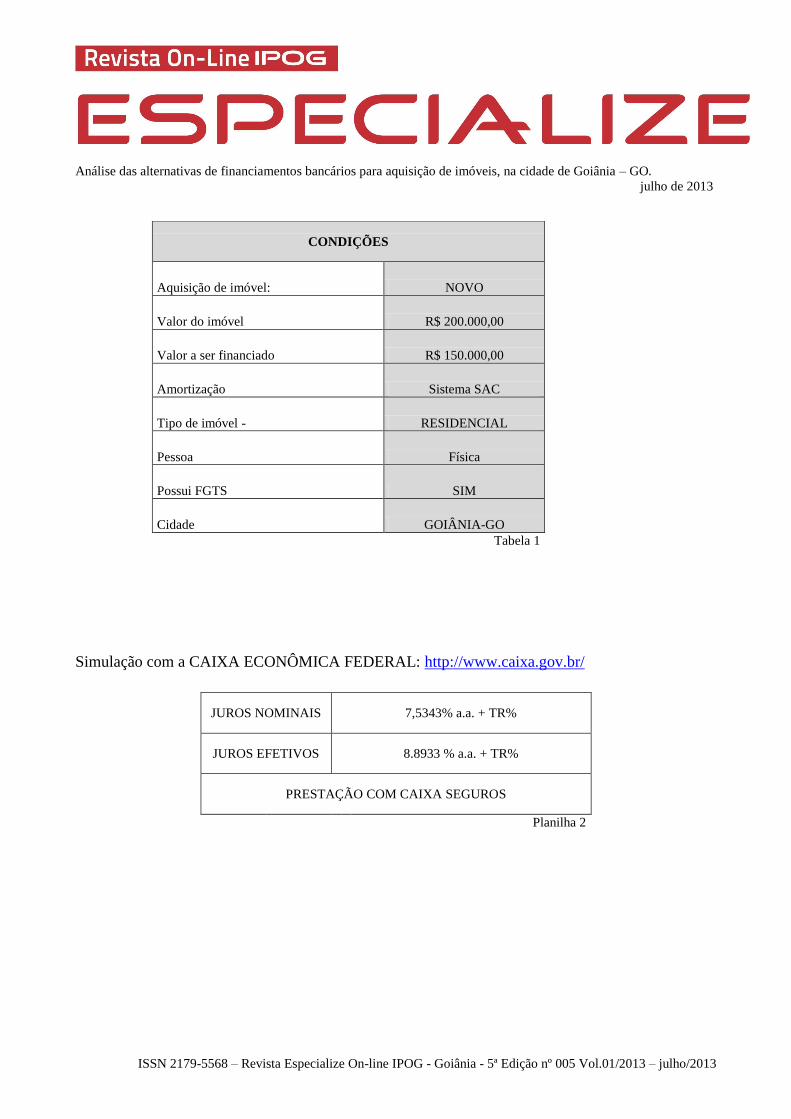

5. Simulações

As condições foram as mesmas para todas as simulações:

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Simulação com a CAIXA ECONÔMICA FEDERAL: http://www.caixa.gov.br/

CONDIÇÕES

Aquisição de imóvel: NOVO

Valor do imóvel R$ 200.000,00

Valor a ser financiado R$ 150.000,00

Amortização Sistema SAC

Tipo de imóvel - RESIDENCIAL

Pessoa Física

Possui FGTS SIM

Cidade GOIÂNIA-GO

Tabela 1

Tabela 1

JUROS NOMINAIS 7,5343% a.a. + TR%

JUROS EFETIVOS 8.8933 % a.a. + TR%

PRESTAÇÃO COM CAIXA SEGUROS

Planilha 2

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Simulação com o BANCO DO BRASIL S/A: http://www.bb.com.br/

JUROS NOMINAIS 7,90% a.a. + TR%

JUROS EFETIVOS 9,05% a.a. + TR%

PRESTAÇÃO COM BANCO DO BRASIL

Planilha 3

No. Prestação Principal TR Juros MIP DFI Tar. Adm contrato Saldo devedor

1 2.261,07 1.250,00 0,00 937,77 26,70 21,60 25,00 150.000,00

30 1.990,00 1.250,00 0,00 665,42 27,98 21,60 25,00 113.750,00

60 1.809,36 1.250,00 0,00 494,00 18,76 21,60 25,00 76.250,00

90 1.543,08 1.250,00 0,00 234,16 12,32 21,60 25,00 38.750,00

120 1.305,10 1.250,00 0,00 8,10 0,40 21,60 25,00 1.250,00

215.424,26

Planilha 3.1

Simulação com o BANCO SANTANDER S/A: http://www.santander.com.br/

JUROS NOMINAIS 8,80% a.a. + TR%

JUROS EFETIVOS 9,81 % a.a. + TR%

PRESTAÇÃO COM SANTANDER BRASIL SEGUROS

Planilha 4

No Data de

Vencimento Prestação Seguro/FGHAB Tarifas Encargo Saldo Devedor

1 09/10/2012 2.191,79 44,84 25,00 2.261,63 148.750,00

30 09/03/2015 1.964,19 44,68 25,00 2.033,87 112.500,00

60 09/09/2017 1.728,74 35,91 25,00 1.789,65 75.000,00

90 09/03/2020 1.493,30 30,28 25,00 1.548,58 37.500,00

120 09/09/2022 1.257,85 0,00 25,00 1.282,85 0,00

214.237,76 Tabela 2.1

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

N°

Parcela

Saldo

Devedor Amt¹ Juros Parcela

Seguro

MIP²

Seguro

DFI² TSA

3

Parcela

Crédito

Imobiliário4

1 148.750,00 1.250,00 1.057,98 2.307,98

31,24

20,00 25,00

2.384,22

30 112.500,00 1.250,00

802,30 2.052,30

23,63

20,00 25,00

2.120,93

60 75.000,00 1.250,00

537,81 1.787,81

15,75

20,00 25,00

1.848,56

120 - 1.250,00

8,82 1.258,82 - - 25,00

1.283,82

221.313,57

Planilha 4.1

Dissemos que faríamos simulações com os três tipos de sistema de amortizações comentadas no

início deste artigo, porém os bancos que consultamos e que disponibilizam a opção de

financiamento utilizando a tabela PRICE, a taxa de juros nominal gira em torno de 12%a.a a

13%a.a, pela diferença é desnecessária essa simulação, uma vez que a parcela inicial seria em torno

de R$2.152,06 e o montante considerando somente os juros, ultrapassam os R$150 mil, muito

acima das simulações utilizando o sistema SAC, e nem consideramos as taxas de financiamentos e

nem taxas de seguros MIP e DFI. Porém esta opção pode ser a salvação para o individuo que

precisa diminuir a comprovação da capacidade financeira, seja por renda insuficiente ou

comprometimento de parte da renda com outros financiamentos.

Quanto ao sistema ACUMULATIVO, também se faz desnecessário, uma vez que a taxa praticada

também é de 12% a.a, e o índice de atualização moneterária – para manter o valor do dinheiro no

tempo sem distorções da inflação - utilizado pela grande maioria das incorporadoras é o IGPM que

é na média o triplo da TR, que é o índice utilizado pelos bancos. Era uma opção antigamente devido

a praticidade que o individuo tinha para receber as chaves do imóvel, a grande maioria das

empresas não exigia comprovação de renda e nem aprovação de cadastro com avaliações de

restrições no CPF junto aos órgãos de proteção ao crédito. Com o passar dos anos e com a

complicação enfrentada pelas empresas com as inadimplências, as regras ficaram mais rígidas e

bem semelhantes ao das intituições financeiras, outro fator que também contribuiu bastante para

essas mudanças nas exigências para a aprovação do crédito foram à oportunidade do mercado e o

interesse das empresas em securitizar seus créditos e/ou com a obtenção por essas empresas em

financiar as construções das obras, com isso exigiu-se que um número maior de clientes financiasse

diretamente com o banco financiador da construção. Com uma taxa de juros mais alta que a

disponível e ofertada no mercado, possibilidade de estender o prazo do financiamento não

apertando o fluxo de caixa, necessidade de aprovação de crédito, foi determinante para que 90% dos

clientes migrem para o financiamento bancário direto com instituições financeiras.

6. Seguros

O seguro habitacional é uma garantia fundamental para o crédito imobiliário, com benefícios para

todas as partes envolvidas. Garante que a família permaneça com o imóvel na falta do mutuário por

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

morte ou invalidez permanente, conhecido como MIP. E para a instituição financeira que concedeu

o financiamento, a quitação da dívida. Também garante a indenização ou a reconstrução do imóvel,

caso ocorram danos físicos causados por riscos cobertos, esse é o DFI. São duas as modalidades de

seguro habitacional: do Sistema Financeiro da Habitação (SFH) e de apólices de mercado. A

primeira delas é exclusiva e obrigatória para os imóveis financiados pelo SFH. As condições são

padronizadas, em uma única apólice, para todas as seguradoras e, é responsável pela liquidação de

eventuais saldos devedores residuais. Na maioria das vezes os bancos oferecem mais de uma opção

de segurados para o cliente optar por uma, na maioria a seguradora do próprio banco que está

financiando o imóvel é a mais barata. As apólices de mercado, por sua vez, são utilizadas para

imóveis financiados fora do SFH.

7. Análise dos dados

Como podem observar a diferença do maior custo para o menor chegou à 3,3%, representa o

montante de R$7.000,00 (sete mil reais), nestes valores ainda serão inseridos a TR mensal, para a

atualização monetária dos contratos de financiamentos, porém outros fatores devem ser avaliados,

como por exemplo a praticidade de um crédito pré-aprovado ou até mesmo uma agilidade na

contratação, se o valor a ser financiado estiver sendo reajustado pelo vendedor é importante fazer o

cálculo deste reajuste para não ter surpresa na hora da contratação junto ao agente financeiro e

talvez ter que desembolsar mais recursos devido a demora na burocracia de alguns bancos, essa

análise é fundamental na escolha.

Outro fator também muito importante a ser analisado é quanto a intenção de do promitente

comprador de antecipar o valor financiado para reduzir o prazo e consequentemente os juros a

serem pagos, porém alguns bancos trabalham com uma taxa que eles chamam de TAXA CHEIA,

ela está mencionada no contrato e se o cliente cancelar ou até mesmo ficar inadimplente ela é a taxa

que será usada para atualizar o seu saldo, o cliente só paga uma taxa reduzida – que é a mais

atrativa sem dúvida – quando cumpre exatamente o acordado no contrato e mantém uma série de

produtos do banco, como exemplo cheque especial e cartão de crédito, já alguns bancos não

trabalham assim, a taxa do contrato é única e se for antecipar aí sim terá uma deságio atrativo no

saldo devedor.

As decisões devem ser tomadas de forma contínua e muito bem consistentes principalmente quando

são decisões de investimento, envolvem todo o processo de identificação, avaliação e seleção das

alternativas de disponíveis.

As análises devem ser apresentadas de forma clara e objetiva possível para que possa avaliar

também as taxas de retorno que o projeto trará para você ou para a sua empresa, se alcança às

exigidas pelos detentores de capital, as oportunidades de investimento centram suas preocupações

nos retornos esperados.

O ideal é definir um custo de oportunidade para o investimento. Lapponi (1995: 394), exemplifica

custo de oportunidade da seguinte maneira: O dono do capital tem mais de uma alternativa, ou

oportunidade, de investir seu capital. Toda vez que ele decide por uma alternativa, renunciando,

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

portanto, ao lucro que teria tido com um daqueles investimentos. Este é o custo de oportunidade,

cujo valor é dado pelo custo da melhor alternativa rejeitada. Se estiver analisando apenas uma

opção de investimento, o custo de oportunidade pode ser a taxa que o capital rende, estando

aplicado.

Neste contexto podemos incluir também em nossa argumentação o retorno que o imóvel trará em

valorização e geração de receita com um possível aluguel ou com a economia deste se for o

primeiro imóvel ao deixar de pagar o imóvel que reside.

A integração descrita entre as comparações individuais e em conjunto é fundamental para

identificar as diferenças entre cada simulação. Ocorre inclusive com a política de financiamento de

cada instituição. Uma decisão de prever o retorno do investimento ou pagar menos juros possíveis.

Reter os lucros para reinvestimento implica, necessariamente, na avaliação de que o retorno gerado

supera ao ganho que o poderia obter ao dispor de suas reservas. Logo, a reaplicação dos resultados é

economicamente melhor justificada quando o retorno prometido pelos negócios superar as taxas

oferecidas por outras oportunidades equivalentes de investimento.

Por outro lado, a inter-relação entre as decisões de financiamento se verificada pela opção em

manter maior ou melhor volume de capital próprio financiando seus investimentos. Em verdade, a

decisão de financiamento mediante capital próprio ou utilizar capital de terceiros.

Apesar destes aspectos esclarecedores de integração das decisões financeiras, a hipótese adotada de

perfeição no mercado de capitais leva a uma separação em seus estudos. Para esta concepção mais

teórica das finanças, assume-se, implicitamente, a ideia de que é permitido usar recurso próprio ou o

que o mercado financeiro disponibiliza para a pessoa física.

Não existe, em verdade, uma combinação econômica ótima em termos de maximização do valor,

entre capitais próprios e de terceiros, sendo avaliada prioritariamente com base na qualidade de suas

decisões de investimento. Em outras palavras, independe da forma como é financiada; sua

viabilidade é mensurada pela qualidade de seus investimentos, obtida pela relação de equilíbrio

entre retorno e risco esperados, não sofrendo penalizações à medida que o endividamento aumenta.

Portanto, nenhum ativo pode se tornar mais ou menos atraente, do ponto de vista econômico, como

reflexo de uma decisão de financiamento tomada.

No fundo, este estudo baseia-se na hipótese da melhor opção disponível no mercado financeiro em

se tratando do SISTEMA FINANCEIRO DE HABITAÇÃO, na qual os investidores podem

reproduzir a mesma estrutura para todas as simulações.

Desta maneira espera-se que tenha uma linha do custo do financiamento homogêneo. O seu valor é

constante, sendo formado independentemente do nível de endividamento assumido. Alterações, que

venham a ocorrer no capital não promovem efeitos sobre o valor, prevalecendo o processo

compensatório descrito e escolhido.

Esta polêmica de melhor opção de financiamento é bastante acirrada no Brasil, principalmente

diante da presença de taxas de juros diferenciadas determinadas pela natureza da fonte de

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

financiamento, e não pelo risco oferecido pela decisão de crédito. Em verdade, não é o risco da

operação que a priori define o custo do dinheiro; em grande parte, o encargo financeiro é definido

pela natureza do recurso.

Recursos provenientes de Fundos governamentais e/ou do FGTS, por exemplo, principal fonte de

dinheiro a longo prazo na economia, são oferecidos, em geral, a taxas inferiores às livremente

praticadas no mercado ou até mesmo os do SBPE que utilizam recursos da poupança. Estas

alternativas de financiamento oficial costumam proporcionar, ainda, condições de amortização

bastante atraentes, comparadas com outras linhas de crédito, principalmente pelo prazo e carência

concedidos.

Nestas condições, determinada decisão de alocação de capital, se rejeitada quando cotejada com as

taxas de juros e condições correntes de mercado, pode se apresentar atraente se financiada com

outros fundos de recursos, caracteristicamente subsidiados e de prazos mais longos. De forma,

incoerente, para a Teoria de Finanças, em algumas decisões não é a qualidade econômica do

investimento que define com exclusividade o valor dos ativos, mas também a forma como ele é

financiado, podendo a estrutura selecionada alterar a própria atratividade do investimento.

Este desajuste presente no mercado financeiro invalida, ainda, qualquer tentativa de se chegar a uma

estrutura de capital definida como ótima, ou seja, aquela composta de recursos que promovem um

menor custo médio ponderado de capital e, por consequência, uma maximização do resultado. A

reta do custo do capital de terceiros, contínua e convencionalmente ascendente em relação ao risco

assumido, revela-se segmentada diante da natureza da fonte de financiamento.

Logo, é impossível, definir seu nível adequado de endividamento sem o conhecimento prévio dos

encargos e condições das fontes selecionadas de financiamento. Os passivos, ainda, costumam ser

indexados pelo uso de diferentes taxas e fatores, promovendo alterações relevantes na estrutura de

capital e, portanto, no risco financeiro da contratação. É por isso que é tão fundamental analisar

todos os encargos inclusos na operação e não somente a taxa.

Todo o conceito das decisões financeiras, conforme discutido no item anterior, tem sua avaliação

fundamentada pelos resultados operacionais. Através do desempenho econômico do

empreendimento, o retorno define os limites de remuneração; as decisões de investimento são

avaliadas, de maneira incremental, por valores esperados de fluxos de caixa operacionais, e assim

por diante.

O indicador do retorno sobre o total investimento é medido, basicamente, pela relação entre o

resultado gerado pelos ativos – como já comentado, valorização do imóvel e a receita ou economia

de despesa com aluguel - e o montante dos investimentos realizados gerador do resultado. Esta

medida baseada em resultados provenientes do fluxo de caixa do investidor quantifica o retorno

produzido pelas decisões de investimento, e permitem que se proceda, pelos valores apurados, a

uma avaliação sobre a atratividade econômica do empreendimento, definindo inclusive, a

atratividade e as condições de sua continuidade. É sem dúvida um dos investimentos mais seguros

que existe.

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

O econômico, avaliado a partir da relação entre o retorno do investimento e o custo de captação. A

agregação do valor econômico e, consequentemente, sua valorização de mercado.

O financeiro, identificado pela sincronização entre a capacidade de geração de caixa de negócios e a

planilha de desembolsos exigidos pelos passivos. O equilíbrio financeiro de uma pessoa pressupõe

uma interdependência de prazos entre ativos e passivos, ou seja, a maturidade das decisões de

investimento deve ser compatível no tempo com as decisões de financiamento.

8. Conclusão

A análise dos dados indica que o nível de conhecimento dos conceitos financeiros é diretamente

proporcional ao nível de educação financeira, no que tange somente o número de disciplinas ligadas

à área de finanças cursadas na graduação. Sobre atitude, pode-se confirmar como era esperado, que

o nível de conhecimento influencia a qualidade das decisões financeiras tomadas pelas pessoas. É

evidente que nem todo mundo tem intimidade com os números, e que palavras como taxas e juros,

fazem muitas pessoas arrepiarem, ou seja, como regra geral, a maioria da população não apenas

dominam os conceitos mínimos, mas também os aplicam de maneira razoável. Em alguns casos,

como no exemplo da taxa para financiamentos e empréstimos, só é observada pelo interessado a

taxa nominal da operação e se despreza a efetiva ou simplesmente não presta atenção na taxa que

conhecemos como sendo a real, pelo simples fato de ser a verdadeira taxa que está contratando. O

domínio do conceito não implica necessariamente em sua aplicação prática, mas pelo menos em

uma consciência quanto à necessidade de prevenção. No que se refere à rolagem de dívidas, a

aplicação prática é coerente com o conceito correto. Além disso, dar a importância devida à

existência de custos em uma dívida, além do valor devido em si.

Os cálculos são simples, e na grande maioria nem é necessário saber cálculos mais complicados,

basta ter interesse, paciência para fazer uma simples somatória de todos os encardos do

financiamento e compará-los com os bancos que se deseja financiar, o interessante é a quantidade

de pessoas que mesmo com tantas ofertas bancárias com taxas atrativas, ainda assim preferem

financiar diretamente com as incorporadoras através de Escritura Pública de Alienação Fiduciária

com taxas muito mais altas, a resposta para esta questão é a facilidade de aprovação de crédito,

como o sistema que as empresas usam é na maioria uma simples consulta pelo SERASA, sendo que

o histórico deste clinte com bancos não ficam registrados, e também não tem como localizar se

existe comprometimento da renda, a aprovação é muito mais rápida, prática e facilitada para o

cliente.

Vale ressaltar, faça contas, compare, pesquise, vale a pena gastar tempo para a escolha da melhor

opção e ter uma economia. O importante é avaliar todo o conjunto de custos e regras, se o saldo

devedor estiver sendo corrigido pelo vendedor e dependendo do índice de correção, é preferível

optar pelo banco que te ofereça mais rapidez no processo de seu financiamento, outro fator

importante também é quanto à taxa cheia, se tiver interesse em antecipar o ideal é optar por um

contrato de taxa única independente de pacotes de serviços, porque na antecipação será a taxa

utilizada na amortização e dependendo da diferença pode ser mais atrativa.

Análise das alternativas de financiamentos bancários para aquisição de imóveis, na cidade de Goiânia – GO. julho de 2013

ISSN 2179-5568 – Revista Especialize On-line IPOG - Goiânia - 5ª Edição nº 005 Vol.01/2013 – julho/2013

Imóveis, são conhecidos como sendo um dos investimentos mais seguro que existe, dizem alguns

economistas que quanto mais seguro o investimento menos rentabilidade ele proporciona, outro

exemplo é a poupança, um imóvel bem escolhido pode contrariar bastante essa afirmação e

surpreender bastante, basta avaliar o valor do m2 da região a as perspectivas de crescimento do

setor.

9. Referências

MATHIAS, Washington Franco e GOMES, José Maria. Matemática Financeira.São Paulo: Atlas,

2002.

SAMANEZ, Carlos Patricio. Matemática Financeira. São Paulo: Prentice Hall, 2010.

CRESPO, Antônio Arnot. Matemática Comercial e Financeira. São Paulo: Saraiva, 2006.

SOUZA, Alceu e CLEMENTE, Ademir. Matemática Financeira. São Paulo: Atlas, 2000.

PUCCINI, Abelardo de Lima. Matemática Financeira. São Paulo: Saraiva, 1999.

ASSAF, Alexandre Neto. Matemática Financeira e suas aplicações.São Paulo: Atlas, 2002.

LAPPONI, Juan Carlos. Matemática Financeira uma abordagem moderna.São Paulo: Ltda,

1995.

DUTRA, José Vieira Sobrinho. Matemática Financeira.São Paulo: Atlas, 1997.

http://www.bb.com.br/

http://www.caixa.gov.br/

http://www.santander.com.br/

http://www.planalto.gov.br/ccivil_03/leis/l8692.htm

http://www.planalto.gov.br/ccivil_03/leis/L4380.htm

http://www.planalto.gov.br/ccivil_03/leis/L9514.htm

Recommended

![Ppt0000073 [Somente leitura]...Infraestrutura no Brasil: Projetos, Financiamentos Infraestrutura no Brasil: Projetos, Financiamentos e Oportunidadese Oportunidades • Investimento](https://img.document.onl/doc/110x75/5f519bbad31a0000976d5662/ppt0000073-somente-leitura-infraestrutura-no-brasil-projetos-financiamentos.jpg)