Faculdade Estácio Euro- Panamericana de Humanas e

Tecnologias

Logística 4°Semestre

Gerson Andrade do Nascimento

RA: 201301790826

Legislação Aduaneira

ATIVIDADE ESTRUTURADA

Prof. Percival Augusto

Cotia-SP

2014

Faculdade Estácio Euro-Panamericana de Humanas e

Tecnologias

Gerson Andrade do Nascimento

Legislação Aduaneira

Trabalho da disciplina de legislação Aduaneira curso de Logística apresentado à

Estácio-Europan trazendo como tema: Atividade Estruturada sobre exportação e

importação e seus regimes estaduais e federais e tratamento tributário quanto a

Necessidade dos países de origem, sob Orientação do Prof. Percival Augusto.

COTIA-SP

2014

1ª Etapa: Pesquise o tratamento tributário (tributos federais) e elabore o custo

tributário percentual sobre o valor aduaneiro (estimado) de uma importação

normal (sem regimes especiais).

Importação com modalidade do despacho normal.

Nome do produto: LIPESA 649 Acido Acrílico (Produto Químico), usado

no processo da fabricação de Papel.

Tributos federais ( I.I.), (I.P.I.), ( Pis / Pasep), (Confins ).

Exportador

Nome: LIPESA COLOMBIA S.A.

País: COLOMBIA

Classificação Tarifária

NCM : 3906.90.49 Outros Polímeros acrílicos, em blocos irregulares,

pedaços etc.

NBM: 3906.90.49

NALADI-SH: 3906.90.00

Condição de Venda

INCOTERM: CIP - Carriage and Insurange Paid to

VMCV: 18.360,00 Dólares dos EUA

Peso liquido da Adição:

3.000,00000 Kg

Descrição Detalhada da Mercadoria

LIPESA 649 – Copolímero de acrilamida e derivado catiônico de acido

acrílico em grânulos, (LIPESA 649). 120 sacos com 25 kl cada.

Quantidade: 3000 Kg VUCV: 6,1200000 Dólares dos EUA

Imposto de Importação (II)

Regime de Tributação: Recolhimento Integral

Alíquota Ad Valores (TEC): 14,00 %

Valor a Recolher: R$ 4.400,91

Imposto sobre Produtos Industrializados (IPI)

Regime de Tributação: Recolhimento Integral

Alíquota Ad Valores (TIPI): 5,00%

Valor a Recolher: R$ 1.791,80

Dados Gerais Pis e Confins

Base de cálculo: R$ 42.537,03

Percentual de redução da base de Cálculo: 0,00%

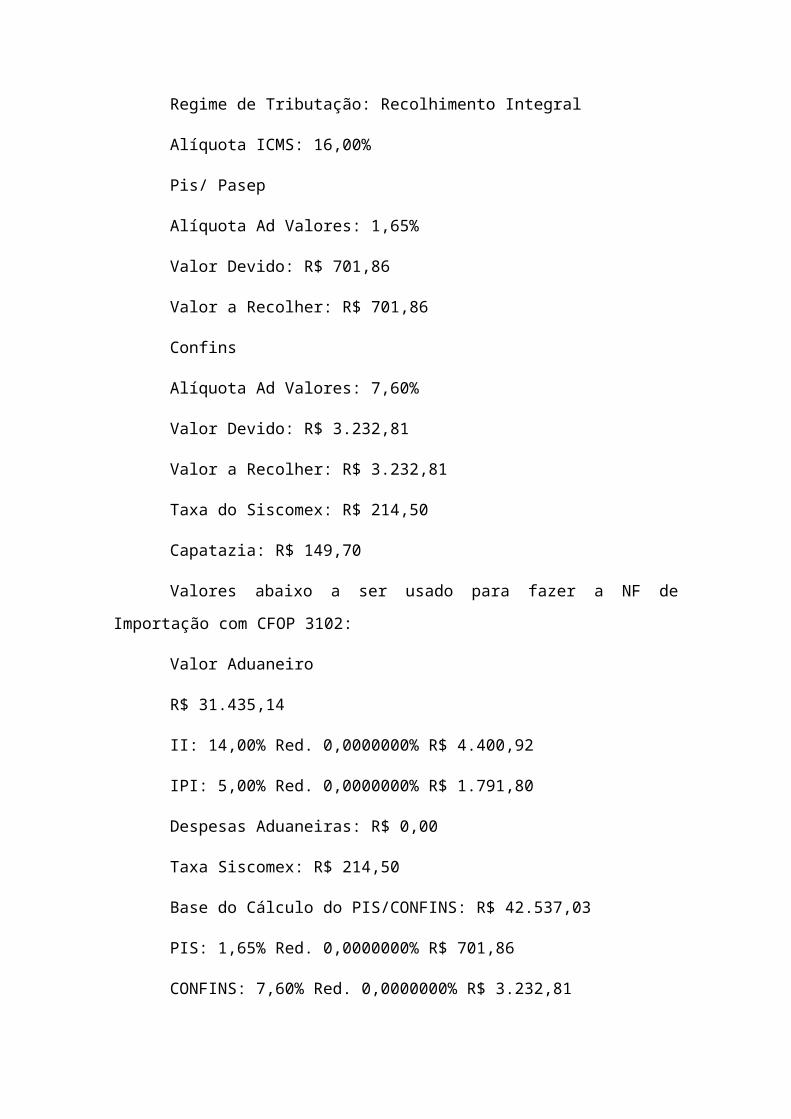

Regime de Tributação: Recolhimento Integral

Alíquota ICMS: 16,00%

Pis/ Pasep

Alíquota Ad Valores: 1,65%

Valor Devido: R$ 701,86

Valor a Recolher: R$ 701,86

Confins

Alíquota Ad Valores: 7,60%

Valor Devido: R$ 3.232,81

Valor a Recolher: R$ 3.232,81

Taxa do Siscomex: R$ 214,50

Capatazia: R$ 149,70

Valores abaixo a ser usado para fazer a NF de Importação com CFOP

3102:

Valor Aduaneiro

R$ 31.435,14

II: 14,00% Red. 0,0000000% R$ 4.400,92

IPI: 5,00% Red. 0,0000000% R$ 1.791,80

Despesas Aduaneiras: R$ 0,00

Taxa Siscomex: R$ 214,50

Base do Cálculo do PIS/CONFINS: R$ 42.537,03

PIS: 1,65% Red. 0,0000000% R$ 701,86

CONFINS: 7,60% Red. 0,0000000% R$ 3.232,81

Base de cálculo ICMS. R$ 49.734,56

ICMS: 16,00% Red. 0,0000000% R$ 7.957,53

2ª Etapa: Pesquise a legislação sobre Trânsito Aduaneiro e informe os

pré-requisitos para habilitação do transportador e relacione as empresas de

transporte de seu estado que possuem habilitação para Trânsito Aduaneiro

O transportador só se habilita para efetuar trânsito aduaneiro após

cadastrar-se e apresentar o Termo de Responsabilidade para Trânsito

Aduaneiro (TRTA) junto a Receita Federal.

O TRTA será formalizado pelo transportador, em processo

administrativo junto à Receita Federal com validade de 03 (três anos).

Deverá ser complementado por:

I – aditivo, caso haja garantia; e

II – anexo firmado no sistema SISCOMEX pelo transportador, por meio

de senha própria, em cada DTA. Nada mais é que o registro de cada DTA.

Será exigida prestação de garantia pelo transportador, podendo ser

sob a forma de depósito em dinheiro, fiança idônea ou seguro aduaneiro em

favor da União.

Fica dispensada se:

a) beneficiário seja recinto de destino;

b) patrimônio líquido superior a R$ 2.000.000,00;

c) MIC-DTA, TIF-DTA, DTI, DTT, DTC, e DTA especial; ou

d) dispensadas de fatura comercial.

A dispensa da garantia não implica dispensa do TRTA.

CADASTRAMENTO, HABILITAÇÃO E REPRESENTAÇÃO:

O Siscomex Trânsito obedece aos procedimentos de segurança do

Siscomex (portaria SRF no. 782, de 20.06.97, alterada pela Portaria SRF nº

885, de 23.05.03), tais como:

a) controle de acesso via senha pessoal e intransferível

(cadastramento de senha)

b) permissão de acesso a um determinado Perfil (habilitação de perfil)

c) verificação da representatividade do usuário com a empresa

(habilitação de responsável legal e credenciamento de representante)

d) vinculação entre o servidor aduaneiro e a Unidade Local (UL) de

origem ou de destino do trânsito (cadastro de lotação do servidor).

PROBLEMA MAIS COMUM DE HABILITAÇÃO

Ex: O usuário identificar-se como transportador, mas informar que não

possui a função de carregamento.

É problema de habilitação. Provavelmente recebeu o perfil errado.

Encaminhar para o cadastrador da SRF (nível 3).

PROBLEMA MAIS COMUM DA REPRESENTAÇÃO

Ao tentar registrar alguma função, o sistema retorna mensagem de que

não representa o importador, beneficiário ou transportador. Trata-se de

problema de representação. Encaminhar ao setor responsável.

CADASTRAMENTO DE SENHA E HABILITAÇÃO DE PERFIL

Solicitados ao cadastrador via preenchimento e assinatura do

Formulário de Cadastramento (anexo II da Portaria SRF nº 885/03) pelo

usuário. Esse formulário contém os dados do usuário, termo de

responsabilidade quanto ao acesso e, entre outros, a indicação de solicitação

de cadastramento inicial (concessão de senha) e de habilitação (concessão de

perfil).

Os procedimentos de cadastramento e habilitação encontram-se

definidos na Portaria SRF nº 782, de 20 de junho de 1997, alterada pela

Portaria

SRF nº 885, de 23 de maio de 2003.

Definições da Portaria 782/97:

a) Usuário: pessoa física cadastrada no Sistema de Entrada e

Habilitação-SENHA e habilitada nos sistemas para acesso a informações.

b) Cadastrador: servidor público para este fim designado que utiliza o

SENHA para cadastrar e habilitar usuários.

c) Cadastramento: procedimento de inclusão de sistema ou usuário no

SENHA.

d) Habilitação: procedimento de concessão de perfil num determinado

sistema.

e) Perfil: subconjunto de transações de um sistema, que define a

abrangência de atuação de um cadastrador ou usuário (estabelecido via ADE

da Coana).

f) Transação: um programa executável do sistema (estabelecida via

Portaria Coana).

g) Sistema: Conjunto integrado de transações. Podem ser classificados

por ambiente:

• Produção: operações com validade administrativa (ex: Siscomex e

Transito).

• Treinamento: operações sem validade administrativa e com objetivo

de treinamento (ex: Siscomex e Transistor).

• Homologação: operações sem validade administrativa e com objetivo

de testar as funções antes de liberá-las nos demais ambientes (ex: Siscomex e

Transito-o).

CADASTRAMENTO INICIAL

No caso de cadastramento inicial, o usuário receberá do cadastrador

uma senha provisória, devendo alterá-la imediatamente quando acessar a

REDE SERPRO pela primeira vez. O acesso à REDE SERPRO dá-se através

da confirmação de ciência da responsabilidade legal de acesso e da

informação, pelo usuário, do seu CPF e senha. Confirmada a senha, o Sistema

SENHA-REDE apresenta todos os sistemas habilitados ao usuário. Nos

acessos pela Internet, como no caso do Siscomex Trânsito, o sistema já é

selecionado antes da digitação do CPF e senha pelo usuário.

HABILITAÇÃO

O perfil delimita as transações de um determinado sistema que serão

acessadas pelo usuário. Os sistemas, perfis e suas respectivas transações são

determinados pelo órgão gestor, no caso a Coordenação-Geral de

Administração Aduaneira (Coana), através de Ato Declaratório Executivo

(define os sistemas e perfis) e Portaria (define as transações por perfil e

sistema), ambos acessíveis pela página da SRF na Internet.

São o ADE e a Portaria mais atuais:

Ato Declaratório Executivo Coana nº 21, de 16 de abril de 2003–

Estabelecem os sistemas e perfis dos sistemas SISCOMEX, SISCOMEXTR,

SISCOMEXHO, IMPORTACAO, IMPORT-TR e IMPORT-HO.

Portaria Coana nº 19, de 1º de julho de 2003 - Estabelece as

transações dos perfis dos sistemas TRANSITO, TRANSITO-TR e TRANSITO-

HO, GEREN-TRANS-HO.

Com base na documentação apresentada pelo usuário juntamente com

o formulário de cadastramento, o cadastrador verificará se o mesmo possui as

condições estabelecidas no ADE para o recebimento do perfil desejado.

PROCEDIMENTOS (anexo I da Portaria SRF nº 885/03)

A habilitação do responsável legal do transportador dar-se-á na

unidade Jurisdiciona-te do domicílio fiscal da empresa mediante a

apresentação dos documentos cabíveis. A habilitação dos usuários

credenciados no sistema pelo responsável legal dar-se-á em qualquer unidade

da Receita Federal. Nesse caso, bastará ao interessado apresentar-se à

unidade munida de original e cópia da carteira de identidade. Caso o usuário

conste no cadastro preposto do transportador, no Siscomex Trânsito, a unidade

imprimirá a tela, concederá a habilitação e arquivará o conjunto formulário de

habilitação / cópia da carteira de identidade / cópia da tela. A habilitação do

representante oficial do TETI dar-se-á na unidade de fiscalização aduaneira

que tenha jurisdição sobre o seu domicílio ou matriz, conforme se trate de

pessoa física ou jurídica, respectivamente.

HABILITAÇÃO DE RESPONSÁVEL LEGAL DO

IMPORTADOR/EXPORTADOR

Procedimento pelo qual a repartição aduaneira, com base em

requerimento formal da empresa importadora e/ou exportadora à unidade de

fiscalização aduaneira da SRF com jurisdição sobre seu estabelecimento

matriz, autoriza, no SISCOMEX, um responsável legal dessa empresa a

exercer atividades relacionadas com o despacho aduaneiro.

OUTROS CADASTROS DO SISCOMEX TRÂNSITO:

CADASTRO DE BENEFICIÁRIOS

O importador (ou seu preposto/dirigente ou representante legal

devidamente informados no Siscomex), caso não pretenda atuar no sistema

como beneficiário do trânsito de suas cargas, indicará no Siscomex Trânsito os

transportadores ou depositários que autoriza a agirem em seu nome como tal.

PROBLEMA MAIS COMUM NO CADASTRO DE BENEFICIÁRIO:

Ao tentar solicitar um trânsito para um determinado importador, o

beneficiário recebe a mensagem: Beneficiário não autorizado no cadastro de

beneficiários. Deverá então solicitar ao importador que o inclua nesse cadastro.

PROBLEMA MAIS COMUM NO CADASTRO DE

TRANSPORTADORES

Ex: Ao tentar informar um veículo, o sistema retorna que o usuário não

representa o transportador. O interessado deverá solicitar sua inclusão no

cadastro de transportadores do Siscomex Trânsito à aduana ou ao

representante legal da empresa.

CADASTRO DE ROTA/PRAZO

“Cadastros e Tabelas / Cadastros / Rota/Prazo”.

A rota/prazo poderá assumir uma das seguintes situações:

a) Cadastrada: informada pela aduana.

b) Proposta: informada pelo transportador, ao aguardo da avaliação da

unidade de origem.

c) Aceita: proposta pelo transportador e aceita pela aduana.

d) Recusada: Proposta pelo transportador e recusada pela aduana.

e) Cancelada: cadastrada e cancelada pela aduana. No caso de rota

recusada, o sistema.

Cancelará a automaticamente rota/prazo decorridos 15 dias da recusa

(em fase final de homologação).

Um conjunto rota/prazo é composto dos seguintes elementos:

a) Percurso: UL/RA de origem e de destino (o RA vazio indica tratar-se

de pátio)

b) Vias de transporte (a informação de mais de uma via indicará tratar-

se de transporte multimodal)

c) Descrição da rota (ex: estradas e ruas)

d) Prazo (hhh:mm – no caso de prazo inferior a 100 horas, informar os

zeros à esquerda) Somente será permitido solicitar trânsito para as rotas e

prazos cadastrados, aceitos ou propostos, mas somente será permitido

registrar a declaração para as rotas cadastradas ou aceitas. O sistema gerará

numeração sequencial para cada rota/prazo cadastrado ou proposto para um

mesmo percurso. Será permitido à unidade de origem cancelar as rotas e os

prazos cadastrados ou aceitos. A numeração da rota/prazo cancelada ou aceita

não será reutilizada pelo sistema, preservando-se os controles gerenciais.

PROBLEMA

Caso a unidade de destino não trabalhe com carga pátio, mas venha a

receber uma DT com destino pátio, deverá redirecioná-la para o RA de

armazenamento e solicitar à origem que exclua a rota com destino ao pátio da

unidade.

No estado do Rio de Janeiro, diversas empresas estão habilitadas para

o Trânsito Aduaneiro, tais como:

• 25 de julho transporte LTDA;

• Tranziran transportes LTDA;

• Transpallet transportes Logística LTDA;

• West Cargo transportes LTDA; e

• Polar Truck Service.

3ª Etapa: Pesquisar a legislação sobre Admissão Temporária

(instruções Normativas) elabore uma síntese dos procedimentos.

Admissão Temporária é o regime aduaneiro que permite a entrada no

País de certas mercadorias, com uma finalidade e por um período de tempo

determinados, com a suspensão total ou parcial do pagamento de tributos.

Aduaneiros incidentes na sua importação, com o compromisso de

serem reexportadas.

Esse regime está regulamentado pela IN SRF no 285/03 e legislações

complementares que tratam de situações específicas e visa a facilitar o

ingresso temporário no País de:

• Bens destinados à realização/participação em eventos de natureza

cultural, artística, científica, comercial e esportiva, para assistência e

salvamento, para acondicionamento e transporte de outros bens e para ensaios

e testes, com a suspensão total de tributos;

• Máquinas e equipamentos para utilização econômica (prestação de

serviços ou na produção de outros bens), sob a forma de arrendamento

operacional, aluguel ou empréstimo, com suspensão parcial de tributos e

pagamento proporcional ao tempo de permanência no País; e

• Bens destinados a operações de aperfeiçoamento ativo (montagem,

renovação, recondicionamento, conserto, restauração, entre outros, aplicados

ao próprio bem), com suspensão total do pagamento de tributos.

Há de se ressalvar que a entrada no território aduaneiro de bens objeto

de arrendamento mercantil, contratadas com entidades arrendadoras

domiciliadas no exterior, não se confunde com o regime de admissão

temporária e está sujeita às normas gerais que regem o regime comum de

importação.

Exceto nos casos previstos na legislação, o beneficiário do regime

deve assinar um termo de responsabilidade assumindo a responsabilidade pelo

pagamento dos tributos suspensos em caso de descumprimento do regime.

No caso de descumprimento das condições, requisitos ou prazos

estabelecidos para a aplicação do regime, aplica-se ainda uma multa de 10%

do valor aduaneiro da mercadoria. Dependendo da finalidade e do valor dos

bens, pode ser necessária, além da assinatura do termo de responsabilidade, a

apresentação de garantia dos tributos suspensos.

Entre outros, podem-se ser submetidos ao regime de admissão

temporária os bens destinados:

• A feiras, exposições, congressos e outros eventos científicos,

técnicos, comerciais ou industriais;

• A eventos de caráter cultural e esportivo;

• A promoção comercial, inclusive amostras sem destinação comercial

e mostruários de representantes comerciais;

• Ao exercício temporário de atividade profissional de não residente;

• Ao uso de viajante não residente, quando integrantes de sua

bagagem;

• Bens trazidos durante visita de dignitários estrangeiros;

• Bens reutilizáveis para acondicionamento e manuseio de outros bens

importados ou a exportar;

• Bens a serem submetidos a ensaios, testes, conserto, reparo ou

restauração;

• Bens a serem utilizados com finalidade econômica no Brasil

(empregados na prestação de serviços ou na produção de outros bens).

Despacho Aduaneiro para Admissão no Regime

O procedimento a ser aplicado no despacho aduaneiro, assim como a

declaração aduaneira a ser utilizada, depende da finalidade dos bens e do

beneficiário do regime.

O regime só é concedido após o atendimento a eventuais controles

administrativos específicos a cargo de outros órgãos de governo e a sua

solicitação e concessão e o despacho aduaneiro dos bens devem ser

efetuados com base em:

• Declaração de Bagagem Acompanhada (DBA), no caso de ingresso

de bens constantes da bagagem acompanhada trazida por viajante não

residente no Brasil;

• Declaração de Entrada de Bens Estrangeiros, no caso de admissão

temporária de bens relacionados com a visita ao Brasil de dignitários

estrangeiros;

• Declaração Aduaneira de Material Promocional, no caso de aparelhos

e equipamentos que acompanhem material promocional em circulação nos

Estados-Partes do MERCOSUL, que deva ser utilizado ou distribuído

gratuitamente na ocasião ou em função da Realização de feiras, exposições,

congressos, seminários, encontros, "workshops" ou quaisquer outras atividades

similares de caráter turístico, cultural, educativo, desportivo, religioso ou

comercial nesses países;

• Declaração Aduaneira de Bens de Caráter Cultural, no caso de bens

integrantes de projetos ou eventos culturais, trazidos ao País e provenientes de

países integrantes do MERCOSUL, quando esta declaração tiver sido utilizada

no despacho aduaneiro de saída dos bens do país estrangeiro.

• Declaração Simplificada de Importação (DSI) – Formulário (anexos II

a IV da IN SRF no 611/06), acompanhada do conhecimento de carga ou

documento equivalente e de fatura pro forma, se aplicável, nos casos de

admissão temporária de:

• Amostras sem destinação comercial e mostruários de representantes

comerciais;

• Bens destinados exclusivamente a competições desportivas

internacionais;

• Bens necessários à realização de evento de caráter cultural;

• Bens destinados a feiras, exposições, congressos e outros eventos

científicos, técnicos, comerciais ou industriais;

• Bens destinados a atividades clínicas e cirúrgicas de caráter

humanitário;

• Veículos, de viajantes residentes no exterior, exceto em países do

MERCOSUL;

• Bens destinados à realização de serviços de lançamento, integração

e testes de sistemas, subsistemas e componentes espaciais.

• Declaração Simplificada de Importação (DSI), formulada pelo

importador ou seu representante em microcomputador conectado ao Sistema

Integrado de Comércio Exterior (Siscomex), acompanhada do conhecimento de

carga ou documento equivalente e de fatura pro forma, se aplicável, para os

demais casos em que os bens sejam admitidos para utilização não econômica,

inclusive bagagem desacompanhada de viajante não residente no Brasil; ou

• Declaração de Importação (DI), formulada.

Pelo importador ou seu representante em microcomputador conectado

ao Siscomex, nos casos de admissão de bens para utilização econômica.

Atenção: Os veículos de uso particular exclusivos de turistas residentes

nos países integrantes do MERCOSUL podem circular livremente no País, sem

a necessidade de quaisquer formalidades aduaneiras, desde que o condutor

porte a documentação exigida na legislação aplicável ao viajante e o veículo

não transporte mercadorias que, por sua quantidade ou características, façam

supor finalidade comercial, ou que sejam incompatíveis com as finalidades do

turismo (art. 309 do Decreto no 4.543/02).

Consideram-se automaticamente submetidos ao regime de admissão

temporária, desde que observadas as regulamentações específicas para cada

caso:

• Os veículos, utilizados exclusivamente no transporte internacional de

carga ou passageiro, que ingressem no País exercendo esta atividade;

• os veículos de viajante estrangeiro não residente, exclusivamente em

tráfego fronteiriço;

• as embarcações, aeronaves e outros bens, destinados à realização

de atividades de pesquisa e investigação científica, na plataforma continental e

em águas sob - jurisdição brasileira;

• as embarcações pesqueiras autorizadas a operar em águas

nacionais;

• as unidades de carga estrangeiras, seus equipamentos e acessórios,

inclusive para utilização no transporte doméstico; e

• as embarcações estrangeiras, em viagem de cruzeiro pela costa

brasileira, com escala em portos nacionais, ou em navegação de cabotagem.

Extinção do Regime

Na vigência do regime, deve ser adotada, com relação aos bens, uma

das seguintes providências, para liberação da garantia, se for o caso, baixa do

termo de responsabilidade e, consequentemente, a extinção do regime:

• Retorno ao exterior;

• Entrega à Fazenda Nacional, livres de quaisquer.

Despesas, desde que a autoridade aduaneira concorde em recebê-los;

• Destruição, a expensas do interessado;

• Transferência para outro regime aduaneiro especial; ou

• Despacho para consumo (nacionalização dos bens).

Quando ocorrer o retorno ao exterior dos bens admitidos

temporariamente, a sua finalidade e a qualidade do beneficiário do regime

também definirão o procedimento a ser aplicado e o tipo de declaração

aduaneira a ser utilizada.

Conforme o caso poderá ser utilizado formulários específicos aplicáveis

a algumas situações ou as declarações de exportação comum ou simplificada

(eletrônica ou formulário)

4º Etapa e 5ª Etapa: Pesquise a legislação (Instruções Normativa)

sobre Entreposto Aduaneiro (importação e exportação) elabore uma síntese

dos procedimentos operacionais dos regimes e pesquise se há empresas

autorizadas a operar este regime em seu estado.

Entreposto Aduaneiro (INSTRUÇÃO NORMATIVA SRF 241/02 E

ALTERAÇÕES)

Entreposto Aduaneiro é o regime aduaneiro especial que permite tanto

na importação como na exportação, o depósito de mercadorias, em local

alfandegado, com suspensão do pagamento de tributos e sob controle fiscal e

aduaneiro.

CARACTERÍSTICAS

Na Importação – Modalidade Comum

É beneficiário do regime de Entreposto Aduaneiro na importação,

qualquer importador. Neste regime, as mercadorias deverão vir para o País,

sem cobertura cambial e poderão permanecer em depósito pelo prazo de até 1

(um) ano, prorrogável por igual período e. Em condições especiais poderá ser

concedida nova prorrogação, obedecido ao limite de 3 anos. Será admitida a

remessa com cobertura cambial, para os casos específicos previamente

destinados à exportação. Dentro do prazo de vigência do regime as

mercadorias deverão: ser despachadas para consumo ou para admissão em

outro regime; exportadas ou reexportadas. Qualquer mercadoria constante da

pauta de importações do Brasil poderá ser entre postada, com exceção de

máquinas, aparelhos, equipamentos e instrumentos usados e bens cuja

importação esteja proibida ou suspensa.

Na Importação – Modalidade Especial

Trata-se da operacionalização, dentro do regime de Entreposto

Aduaneiro na Importação, das atividades previstas na IN SRF 55/00,

regulamentada pela INSRF 241/02, quais sejam:

» etiquetagem e marcação dos volumes;

» exposição, demonstração e testes de funcionamento;

» operações de industrialização concernentes a:

Acondicionamento e recondicionamento.

Montagem;

Beneficiamento;

Recondicionamento;

Transformação (alimentos para consumo de bordo de aeronaves e

embarcações);

Manutenção e reparo;

Na Exportação

O regime de Entreposto Aduaneiro na Exportação compreende as

modalidades “comuns” e “extraordinárias”. Na modalidade “comum” poderá ser

beneficiário do regime qualquer exportador. Na modalidade “extraordinária”

apenas as empresas comerciais exportadoras (trading companhias) poderão

usufruir do regime, para as mercadorias que adquirem para o fim específico de

exportação, sendo, portanto, de uso privativo. O prazo de entre postamento é

de 1 (um) ano, prorrogável por igual período até o limite máximo de 3 anos.

Quando as mercadorias estiverem na modalidade “extraordinária” o prazo é de

90 dias se destinadas a embarque direto.

Dentro do prazo de permanência, acrescido de 45 dias, as mercadorias

deverão ser objeto de despacho de

Exportação; reintegradas no estoque depositante na modalidade

“comum” ou então, deverão ser recolhidos os impostos suspensos.

PROCEDIMENTOS DE OPERACIONALIZAÇÃO

ADMISSÃO NO REGIME

Ao chegar no Brasil ( porto / aeroporto), o consignatário da carga

deverá providenciar sua remoção para um recinto alfandegado (Porto Seco),

habilitado para operações de Entreposto Aduaneiro, o qual passará a ser o fiel

depositário da carga.

O Consignatário promoverá, ainda, a Admissão da carga no Regime de

Entreposto Aduaneiro, em seu nome, vindo a arcar com os custos de

armazenagem desta, assim como despacho de admissão e demais despesas

envolvidas. No ato da Admissão no Regime de Entreposto Aduaneiro, deverá

ser declarado o valor total do frete, para efeito de rateio entre as adições da

Declaração de Admissão (D.A.), que devem conter o peso líquido exato de

cada peça/mercadoria.

A mercadoria poderá ser retirada do entreposto em lotes parciais,

durante sua permanência no regime, podendo permanecer neste, pelo prazo

de 1 (um) ano, prorrogável pelo mesmo período, respeitando-se o prazo

máximo de 3 anos, quando, então, a carga deverá ser despachada, para

consumo, em sua totalidade, ou redestinada ao exterior.

REEXPORTAÇÃO

Durante o período de permanência da carga no Regime de Entreposto

Aduaneiro, o Consignatário poderá, mediante autorização expressa do

Consignante, reexportar, parcial ou totalmente, a carga que se encontrar entre

postada, para a origem ou para outro destino no exterior, devendo para tanto,

providenciar o devido processo de reexportação da mesma, e arcar, neste

momento, com o frete da devolução/redestinação.

No caso da redestinação para um terceiro país, o câmbio deverá ser

fechado pelo destinatário da carga naquele país, diretamente para o

consignante no exterior.

TRANSFERÊNCIA DE REGIMES: A legislação permite, ainda, que

mercadorias em Regime de Entreposto Aduaneiro seja transferido para outros

regimes especiais, através da DTR- Declaração de Transferência de Regime

Aduaneiro, tais como Drawback e Recof, entre outros.

Para o caso de Transferência do Entreposto Aduaneiro para o Regime

de Drawback, o Consignatário/importador deverá providenciar a Comercial

Invoice (charge), a DTR e a Declaração de Importação, coberta pelo respectivo

Ato Concessório.

Em se tratando de uma Transferência do Entreposto Aduaneiro para o

Regime RECOF, o Consignatário deverá providenciar a Comercial Invoice

(charge) , a DTR e uma nova Declaração de Admissão, desta vez para admitir

a carga no novo regime.

EXTINÇÃO DO REGIME

O Regime de Entreposto Aduaneiro se extinguirá quando do

desembaraço da última Declaração de Importação (DI) com o saldo

remanescente da remessa, zerando, assim, o saldo da Declaração de

Admissão no Regime, com a reexportação da totalidade das cargas admitidas,

ou ainda com a transferência para outro regime aduaneiro especial. No caso

de, findo o prazo de permanência da mercadoria no Regime, ainda existir saldo

da mercadoria que não seja do interesse de nenhum importador, o

Consignatário da carga deverá providenciar o devido processo de reexportação

da mesma, destinando-a ao exportador de origem, ou para qualquer outro

destino que aquele indique, devendo arcar, neste momento, com o frete de

devolução.

VANTAGENS DO REGIME

O Entreposto consiste em uma ferramenta logística fundamental para o

gerenciamento de estoques, “cash flow”, estratégias de mercados, uma vez

que possibilita a suspensão dos impostos, o redirecionamento das mercadorias

para outros países e ainda a possibilidade de operações coligadas com outros

regimes aduaneiros especiais tais como Drawback, Recof, DAC, entre outros.

Dentre as principais vantagens, destacamos:

» Importação sem cobertura cambial

» Suspensão de impostos (até 1 ano)

» Armazenagem < Infraero

» Compatibilidade com Recof e Drawback, entre outros regimes

» Retiradas parciais de Mercadoria

» Redução do tempo de importação

» Redução de custo/ turno ver inventário

» Cobertura de seguro por faltas/extravios e avarias a que der causa a

permissionária

» As mercadorias podem ser nacionalizadas pelo consignatário ou pelo

adquirente

» É permitida a transferência para outros regimes aduaneiros

» Podem ser efetuadas operações de embalagem, é ré embalagem,

marcação ou remarcação na mercadoria.

» Reexportação para um terceiro país.

ALGUMAS EMPRESAS AUTORIZADAS A OPERAR ESTE REGIME

• Rioport Assessoria Aduaneira LTDA;

• Five Stars agenciamento de importação e exportação LTDA;

• Brasil Wind Logísticas;

• JM Comissária Aduaneira LTDA;

• Atlanta Despachos Aduaneiros;

• A M Despachos Aduaneiros;

• B&M Defesa em Comércio Internacional; e

• CJ Serviços Aduaneiros LTDA

6ª Etapa: Pesquise a legislação sobre DRAWBACK (suspensão,

isenção e restituição) e elabore uma síntese dos procedimentos e dos

benefícios deste regime. O drawback é um regime especial de incentivo à

exportação e são três as modalidades do regime:

Restituição: os tributos são pagos por ocasião da entrada, porem são

restituídos por ocasião da exportação do produto acabado obtido com os

insumos importados ou outros de mesma natureza. A restituição é feita através

de credito fiscal e deverá ser requerida dentro de 90 (noventa) dias a contar da

efetiva exportação, podendo ser este prazo prorrogado por igual período a

pedido do interessado, devidamente justificado.

Suspensão: na importação de mercadorias a serem utilizadas em

processo de industrialização de produto à exportação, os tributos federais

(imposto de Importação e IPI) terão sua exigibilidade suspensa. Há isenção

De ICMS, de acordo com o Convênio ICMS 27/90, com alterações dos

convênios 77/91 e 94/94. Isenção é isenta de tributos federais a importação de

mercadorias em qualidade e quantidade equivalentes, destinada à reposição

de mercadorias anteriormente importadas, utilizadas na industrialização de

produto exportado. É a reposição de estoque com benefício Secional; As

importações realizadas ao amparo do regime de Drawback não estão sujeitas

ao exame de similaridade e à obrigatoriedade de transporte em navio de

bandeira brasileira. Nas duas modalidades há isenção do AFRMM.

Operações Especiais

Detalhes e especificações do Drawback são regidos pela Portaria

SECEX 23.

Drawback intermediário: pode ser concedido nas modalidades de

suspensão e isenção. Caracteriza-se pela importação de mercadoria, por

empresa denominada fabricante-intermediário, destinada a processo de

industrialização de produto intermediário a ser fornecido à empresa industrial-

exportadora, para emprego na industrialização de produto final destinado à

exportação.

Drawback genérico: será concedido apenas na modalidade suspensão,

admite a discriminação genérica da mercadoria a importar e o seu respectivo

valor, dispensada a classificação na NCM, a quantidade e o preço unitário.

Drawback solidário: concedido exclusivamente na modalidade

suspensão, permite a participação solidária de duas ou mais empresas

industriais vinculadas a um único contrato de exportação.

Modalidade "Suspensão"

O pleito de concessão do regime será processado no módulo

específico do SISCOMEX (Sistema Integrado de Comércio Exterior). Os

interessados na fruição do regime deverão prestar as informações relativas às

operações no próprio módulo. O DECEX poderá solicitar a apresentação de

documentos adicionais que sejam necessários para análise do pedido. O

registro informatizado da operação concedida é

Equivalente ao Ato Concessório do Drawback.

O regime poderá ser concedido e comprovado, a critério da Secretaria

de Comércio Exterior, com base unicamente na análise dos fluxos financeiros

das importações e exportações, bem assim, da compatibilidade entre as

mercadorias a serem importadas e aquelas a exportar.

O prazo de validade do ato concessório é determinado pela data-limite

estabelecida para a efetivação das exportações vinculadas e será

compatibilizado ao ciclo produtivo do produto a exportar, com o objetivo de

permitir a exportação no menor prazo possível.

O prazo de validade poderá ser prorrogado, desde que o pleito seja

devidamente justificado, observado o limite de dois anos para a permanência

da mercadoria importada, com suspensão dos impostos. Para comprovação

das exportações será utilizado o Relatório Unificado de Drawback, identificando

os documentos eletrônicos registrados no SISCOMEX, relativos às operações

de importação e de exportação.

Modalidade "isenção":

Somente poderão ser utilizadas as Declarações de Importação

registradas até dois anos antes da data de apresentação do pedido de

Drawback.

A empresa deverá indicar a classificação na Nomenclatura Comum do

MERCOSUL (NCM), a descrição, a quantidade e o valor da mercadoria a ser

importada e do produto exportado, em moeda de livre conversibilidade,

dispensada a referência a preços unitários. O valor do produto exportado

corresponderá ao valor líquido da exportação, assim entendido, o preço total no

local de embarque, deduzida as parcelas relativas a fornecimentos do

fabricante-intermediário, comissão de agente, descontos e eventuais deduções.

A concessão do regime dar-se-á com a emissão de Ato Concessório de

Drawback. Para habilitação no regime drawback - modalidade isenção - as

empresas utilizarão o Relatório Unificado de Drawback, identificando os

documentos eletrônicos.

Registrados no SISCOMEX, relativos às operações de importação e de

exportação.

7ª Etapa: Pesquise a legislação sobre REPETRO, elabore uma síntese

dos procedimentos operacionais deste regime. O drawback é um regime

especial de incentivo à exportação e são três as modalidades do regime:

Restituição: os tributos são pagos por ocasião da entrada, porem são

restituídos por ocasião da exportação do produto acabado obtido com os

insumos importados ou outros de mesma natureza. A restituição é feita através

de credito fiscal e deverá ser requerida dentro de 90 (noventa) dias a contar da

efetiva exportação, podendo ser este prazo prorrogado por igual período a

pedido do interessado, devidamente justificado. Suspensão: na importação de

mercadorias a serem utilizadas em processo de industrialização de produto à

exportação, os tributos federais (imposto de Importação e IPI) terão sua

exigibilidade suspensa. Há isenção de ICMS, de acordo com o Convênio ICMS

27/90, com alterações dos convênios 77/91 e 94/94.

Isenção: é isenta de tributos federais a importação de mercadorias em

qualidade e quantidade equivalentes, destinada à reposição de mercadorias

anteriormente importadas, utilizadas na industrialização de produto exportado.

É a reposição de estoque com benefício isencional. As importações realizadas

ao amparo do regime de Drawback não estão sujeitas ao exame de

similaridade e à obrigatoriedade de transporte em navio de bandeira brasileira.

Nas duas modalidades há isenção do AFRMM.

Operações Especiais

Detalhes e especificações do Drawback são regidos pela Portaria

SECEX 23.

Drawback intermediário: pode ser concedido nas modalidades de

suspensão e isenção. Caracteriza-se pela importação de mercadoria, por

empresa denominada fabricante-intermediário, destinada a processo de

industrialização de produto intermediário a ser fornecido à empresa industrial-

exportadora, para emprego na industrialização de produto final destinado à

exportação.

Drawback genérico: será concedido apenas na modalidade suspensão,

admite a discriminação genérica da mercadoria a importar e o seu respectivo

valor, dispensada a classificação na NCM, a quantidade e o preço unitário.

Drawback solidário: concedido exclusivamente na modalidade

suspensão, permite a participação solidária de duas ou mais empresas

industriais vinculadas a um único contrato de exportação.

Modalidade "Suspensão"

O pleito de concessão do regime será processado no módulo

específico do SISCOMEX (Sistema Integrado de Comércio Exterior). Os

interessados na fruição do regime deverão prestar as informações relativas às

operações no próprio módulo. O DECEX poderá solicitar a apresentação de

documentos adicionais que sejam necessários para análise do pedido. O

registro informatizado da operação concedida é equivalente ao Ato

Concessório do Drawback.

O regime poderá ser concedido e comprovado, a critério da Secretaria

de Comércio Exterior, com base unicamente na análise dos fluxos financeiros

das importações e exportações, bem assim, da compatibilidade entre as

mercadorias a serem importadas e aquelas a exportar.

O prazo de validade do ato concessório é determinado pela data-limite

estabelecida para a efetivação das exportações vinculadas e será

compatibilizado ao ciclo produtivo do produto a exportar, com o objetivo de

permitir a exportação no menor prazo possível.

O prazo de validade poderá ser prorrogado, desde que o pleito seja

devidamente justificado, observado o limite de dois anos para a permanência

da mercadoria importada, com suspensão dos impostos. Para comprovação

das exportações será utilizado o Relatório Unificado de Drawback, identificando

os documentos eletrônicos registrados no SISCOMEX, relativos às operações

de importação e de exportação.

Modalidade "isenção":

Somente poderão ser utilizadas as Declarações de Importação

registradas até dois anos antes da data de apresentação do pedido de

Drawback.

A empresa deverá indicar a classificação na Nomenclatura Comum do

MERCOSUL (NCM), a descrição, a quantidade e o valor da mercadoria a ser

importada e do produto exportado, em moeda de livre conversibilidade,

dispensada a referência a preços unitários. O valor do produto exportado

corresponderá ao valor líquido da exportação, assim entendido, o preço total no

local de embarque, deduzida as parcelas relativas a fornecimentos do

fabricante-intermediário, comissão de agente, descontos e eventuais deduções.

A concessão do regime dar-se-á com a emissão de Ato Concessório de

Drawback. Para habilitação no regime drawback - modalidade isenção - as

empresas utilizarão o Relatório Unificado de Drawback, identificando os

documentos eletrônicos registrados no SISCOMEX, relativos às operações de

importação e de exportação.

8ª Etapa: Pesquise as empresas que detém a concessão de depósito

especial, depósito afiançado e depósito alfandegado certificado, elabore um

quadro comparativo relacionado às diferenças entre esses regimes especiais.

Tipo de depósitos |Descrições comparativas |Empresas | Depósito

Especial Aduaneiro |Poderão habilitar-se a operar no regime as empresas |

TAM LINHA AÉREA S.A.;

|que atendam aos termos, limites e condições |TOSHIBA MED. DO

BRASIL LTDA;

Estabelecidos em ato normativo pela SRF do Brasil. |MAN DIESEL &

TURBO DO BRASIL LTDA;

Serão admitidas no regime somente

Mercadorias DASSAULT FALCON JET DO BRASIL LTDA;

Importadas sem cobertura cambial, ressalvados os LIDER TAXI

AÉREO S/A;

Casos autorizados pelo Ministro de Estado da Fazenda. VRG LINHAS

AÉREAS S.A;

O prazo de permanência da mercadoria no regime será ALPHA

TRADING S/A;

De até cinco anos, contados da data do seu GENERAL ELETRIC DO

BRASIL CATERPILLAR.

Desembaraço para admissão. BRASIL LTDA;

AGUSTA WESTLAND DO BRASIL LTDA;

PHILIPS MEDICAL SYSTEMS LTDA;

SIEMENS LTDA;

GE CELMA LTDA;

LIDER TAXI AÉREO S/A;

COMPANHIA VALE DO RIO DOCE. E outras

Depósito Afiançado A autorização para empresa estrangeira operar no

VARIG LOGÍSTICA S.A.;

Regime, pela autoridade aduaneira, é condicionado a EL AL ISRAEL

AIRLINES LIMITED;

Internacional firmado pelo Brasil, ou AMERICAN AIRLINES INC.;

O regime poderá ser concedido, ainda, a empresa TAM LINHAS

AÉREAS S.A.;

Estrangeira que opere no transporte rodoviário. TAP - TRANSPORTES

AÉREOS PORTUGUESES E.

Os depósitos afiançados das empresas estrangeiras de Transportes

marítimos ou aéreos poderão ser utilizados KOREAN AIR LINES COMPANY

LIMITED;

Inclusive para provisões de bordo. KLM - COMPANHIA REAL

COPA AIRLINES - COMPAÑIA PANAMEÑA DE AVIACIÓN;

LAN AIRLINES S/A (LAN CHILE);

Depósito Alfandegado Certificado: |O regime será operado, mediante

autorização da Portos;

Secretaria da Receita Federal do Brasil, em recinto Aeroportos;

Alfandegado de uso público. Portos Secos;

O regime poderá ainda ser Operadas em instalação Instalações

Portuárias;

Portuária de uso privativo misto, atendidas os Pontos de Fronteira;

Condições estabelecidas pela SRF do Brasil Lojas Francas;

A admissão no regime ocorrerá com a emissão, pelas Remessas

Expressas;

Depositário, de conhecimento de depósito alfandegado, Remessas

Postais Internacionais que comprova o depósito, a tradição e a propriedade da

Mercadoria.

9ª Etapa: Pesquise a legislação sobre zona de processamento de

exportação, elabore uma síntese dos procedimentos operacionais e os

benefícios do regime. Complemente a pesquisa relacionando se há empresas

autorizadas a operar este regime e sua localização. As Zonas de

Processamento de Exportação caracterizam-se como áreas de livre comércio

com o exterior, destinadas à instalação de empresas voltadas para a produção

de bens a serem comercializados no exterior, sendo consideradas zonas

primárias para efeito de controle aduaneiro. A criação de ZPE far-se-á por

decreto, que delimitará sua área, à vista de proposta dos Estados ou

Municípios, em conjunto ou isoladamente. A proposta a que se refere este

artigo deverá satisfazer os seguintes requisitos:

I - indicação de localização adequada no que diz respeito a acesso a

portos e aeroportos internacionais;

II - comprovação da disponibilidade da área destinada a sediar a ZPE;

III - comprovação de disponibilidade financeira, considerando inclusive

a possibilidade de aportes de recursos da iniciativa privada;

IV - comprovação de disponibilidade mínima de infraestrutura e de

serviços capazes de absorver os efeitos de sua implantação;

V - indicação da forma de administração da ZPE; e

VI - atendimento de outras condições que forem estabelecidas em

regulamento.

A administradora da ZPE deverá atender às instruções dos órgãos

competentes do Ministério da Fazenda quanto ao fechamento da área, ao

sistema de vigilância e aos dispositivos de segurança.

A administradora da ZPE proverá as instalações e os equipamentos

necessários ao controle, à vigilância e à administração aduaneira local.

O ato de criação de ZPE caducará se no prazo de 12 (doze) meses,

contado da sua publicação, a administradora da ZPE não tiver iniciado,

efetivamente, as obras de implantação de acordo com o cronograma previsto

na proposta de criação. Fica mantido o Conselho Nacional das Zonas de

Processamento de Exportação - CZPE, criado pelo art. 3º do Decreto-Lei no

2.452, de 29 de julho de 1988, com as competências ali estabelecidas de:

I - analisar as propostas de criação de ZPE;

II - analisar e aprovar os projetos industriais;

III - traçar a orientação superior da política das ZPE; e

IV - aplicar as sanções de que tratam os incisos I, II, IV e V do caput do

art. 22.

Para os efeitos do inciso I do caput deste artigo, o CZPE levará em

conta, dentre outros, os seguintes aspectos:

I - compatibilidade com os interesses da segurança nacional;

II - observância das normas relativas ao meio ambiente;

III - atendimento às prioridades governamentais para os diversos

setores da indústria nacional e da política econômica global; e

IV - prioridade para as propostas de criação de ZPE localizada em área

geográfica privilegiada para a exportação. Art. 4o O início do funcionamento de

ZPE dependerá do prévio alfandegamento da respectiva área.

Parágrafo único. O regulamento disporá sobre a situação em que as

empresas tenham projetos aprovados para instalar em ZPE antes que tenha

ocorrido o alfandegamento da área, devendo, nessa circunstância, prever

controles alternativos. Art. 5o É vedada a instalação em ZPE de empresas

cujos projetos evidenciem a simples transferência de plantas industriais já

instaladas no País.

Parágrafo único. Não serão autorizadas, em ZPE, a produção, a

importação ou exportação de:

I - armas ou explosivos de qualquer natureza, salvo com prévia

autorização do Comando do Exército;

II - material radioativo, salvo com prévia autorização da Comissão

Nacional de Energia Nuclear - CNEN; e

III - outros indicados em regulamento.

Art. 6o A solicitação de instalação de empresa em ZPE far-se-á

mediante apresentação, ao CZPE, de projeto na forma estabelecida em

regulamento.

Fonte: www.receita.fazenda.gov.br

Recommended