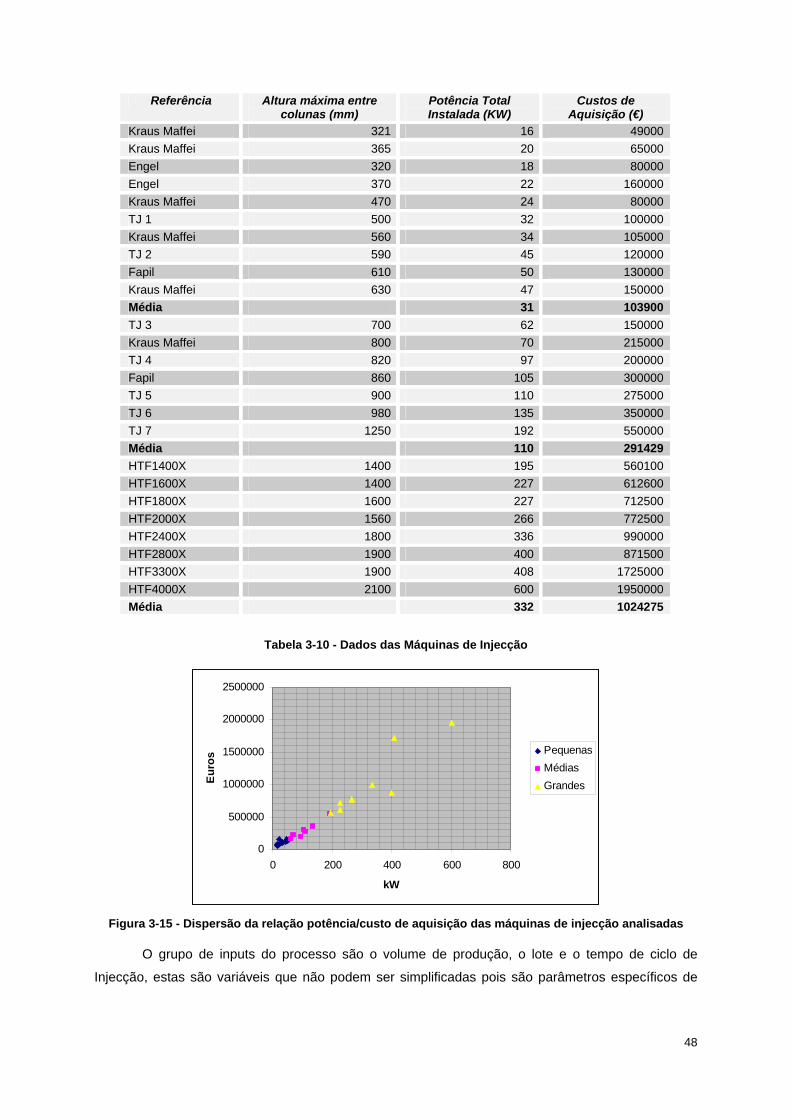

Desenvolvimento de Modelos Simplificados de Análise do Ciclo de Vida de Moldes de Injecção de Plástico

César Augusto Paulo Pousa

Dissertação para a obtenção do Grau de Mestre em

Engenharia Mecânica

Júri

Presidente: Prof. Pedro Miguel dos Santos Vilaça da Silva

Orientador: Prof. Paulo Miguel Nogueira Peças

Vogais: Tenente-Coronel Eng. SMat António José Rodrigues Bastos

Setembro de 2008

II

Agradecimentos

Aos meus orientadores, Sr. Prof. Paulo Peças e Sra. Profª. Inês Ribeiro, pela orientação na

realização deste trabalho, contribuindo significativamente para o seu melhoramento.

Às empresas TJ-Moldes e LN-Moldes pela disponibilidade e cooperação demonstradas ao

longo do desenvolvimento deste trabalho.

Ao Sr. Engº João Bom, que foi excepcional na forma interessada como sempre abordou o

desenrolar do trabalho, contribuindo de forma significativa para a obtenção de dados essenciais na

sua elaboração.

À minha namorada, família e amigos que suportaram o meu mau humor em horas de maior

trabalho, e que estiveram sempre presentes quando necessário.

Por fim, à Academia Militar, por me ter dotado de um espírito de sacrifício ímpar que me

manteve sempre convicto no desenvolvimento de um bom trabalho.

III

Resumo As metodologias LCC e LCA, são ferramentas de decisão que consideram o desempenho

económico e ambiental de um produto ao longo do seu ciclo de vida. São utilizadas nas mais diversas

áreas.

Sendo as análise LCC e LCA bastante morosas, este trabalho tem como objectivo principal a criação

de um modelo simplificado de análise do ciclo de vida do molde, em termos de custos e de impacto

ambiental, que se destina à indústria de moldes de injecção de plástico. Pretende-se criar uma

ferramenta útil de apoio à decisão das empresas de produção de moldes de injecção de plástico.

Relativamente ao LCA, são objecto de estudo todas as fases desde o material necessário, ao fim de

vida do molde. Após identificação de todas as variáveis que constituem os modelos globais, procede-

se à sua simplificação, que é devidamente justificada para cada variável.

No fim, é feita uma validação dos modelos simplificados, utilizando um caso de estudo real, de onde

se conclui que o modelo é válido.

Palavras-Chave: LCC-Life Cycle Cost; LCA-Life Cycle Assessment, Eco Indicador 99

IV

Abstract

The LCC and LCA methodologies, are resolution tools that consider the economic and

environmental performance of a product along his life cycle. These methodologies are used in several

areas.

The LCC and LCA analysis are quite slow, the main objective of this work is the creation of

models of a simplified life cycle assessment of injection, in terms of costs and environmental impact,

which the main aim is the plastic injection moulding industry. It is intended to create a useful decision

tool for the injection’s mould production companies. On the LCC analysis the study objective is

constituted by milling, electroerosion and injection process. The LCA several steps are part of the

study, such as the amount of necessary material and the mould end of life. After the identification of all

the variables that constitute the global models, it is done its simplification, that is properly justified for

each variable.

In the end is done a validation of the simplified models, using an actual case study, where it is

concluded that the model is valid.

Key-Words: LCC-Life Cycle Cost, LCA-Life Cycle Assessment, Eco Indicator 99.

V

Índice

AGRADECIMENTOS .............................................................................................................................. II

RESUMO................................................................................................................................................ III

ABSTRACT ............................................................................................................................................ IV

ÍNDICE.....................................................................................................................................................V

LISTA DE FIGURAS..............................................................................................................................VII

LISTA DE TABELAS ............................................................................................................................VIII

LISTA DE EQUAÇÕES .......................................................................................................................... IX

LISTA DE ABREVIATURAS....................................................................................................................X

1. INTRODUÇÃO................................................................................................................................ 1

2. ESTADO DE ARTE DA INDÚSTRIA DE MOLDES E DA ANÁLISE DO CICLO DE VIDA............ 3

2.1 BREVE INTRODUÇÃO HISTÓRICA DA INDÚSTRIA PORTUGUESA DE MOLDES................................... 3

2.2 SITUAÇÃO ACTUAL E COMPETITIVIDADE DA INDÚSTRIA PORTUGUESA DE MOLDES ....................... 4

2.3 O MOLDE DE INJECÇÃO DE PLÁSTICO........................................................................................ 6

2.3.1 Breve Definição.................................................................................................................. 6

2.3.2 Constituição do molde de injecção.................................................................................... 7

2.3.3 Principais tipos de moldes ................................................................................................. 8

2.3.3.1 Moldes convencionais, de canais quentes e de canais isolados ............................. 8

2.3.4 Processo de Injecção ........................................................................................................ 9

2.3.5 Materiais para Moldes de Injecção de Plástico ............................................................... 10

2.4 FABRICO DO MOLDE ............................................................................................................... 10

2.4.1 Processos de Fabrico ...................................................................................................... 11

2.4.1.1 Fresagem ................................................................................................................ 11

2.4.1.2 Electroerosão (EDM – Electrical Discharge Machining) ......................................... 12

2.4.1.3 Outros Processos.................................................................................................... 13

2.5 LIFE CYCLE COST – LCC........................................................................................................ 14

2.5.1 Aplicações em Engenharia do LCC................................................................................. 16

2.6 LIFE CYCLE ASSESSMENT - LCA............................................................................................. 17

2.6.1 Eco Indicador 99.............................................................................................................. 18

2.6.2 Aplicações em Engenharia do LCA................................................................................. 19

2.7 REFERÊNCIAS ........................................................................................................................ 21

3. MODELO SIMPLIFICADO DE APOIO À DECISÃO..................................................................... 24

3.1 METODOLOGIA ....................................................................................................................... 25

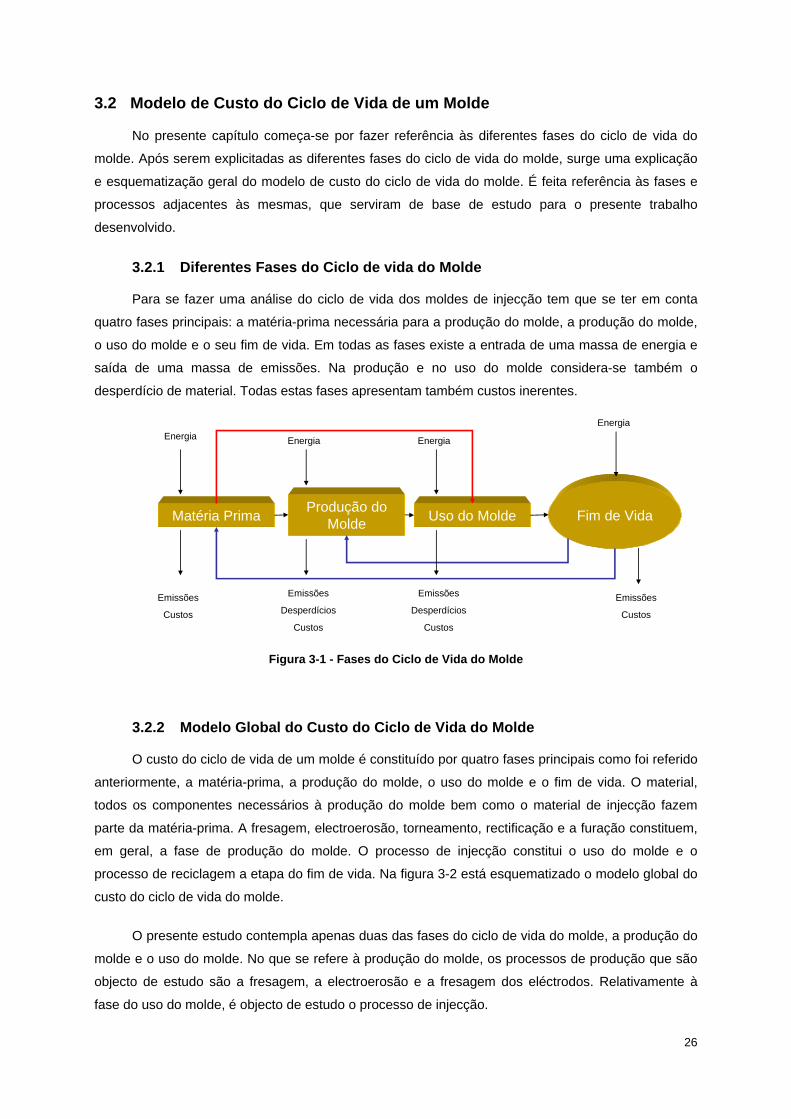

3.2 MODELO DE CUSTO DO CICLO DE VIDA DE UM MOLDE.............................................................. 26

3.2.1 Diferentes Fases do Ciclo de vida do Molde ................................................................... 26

VI

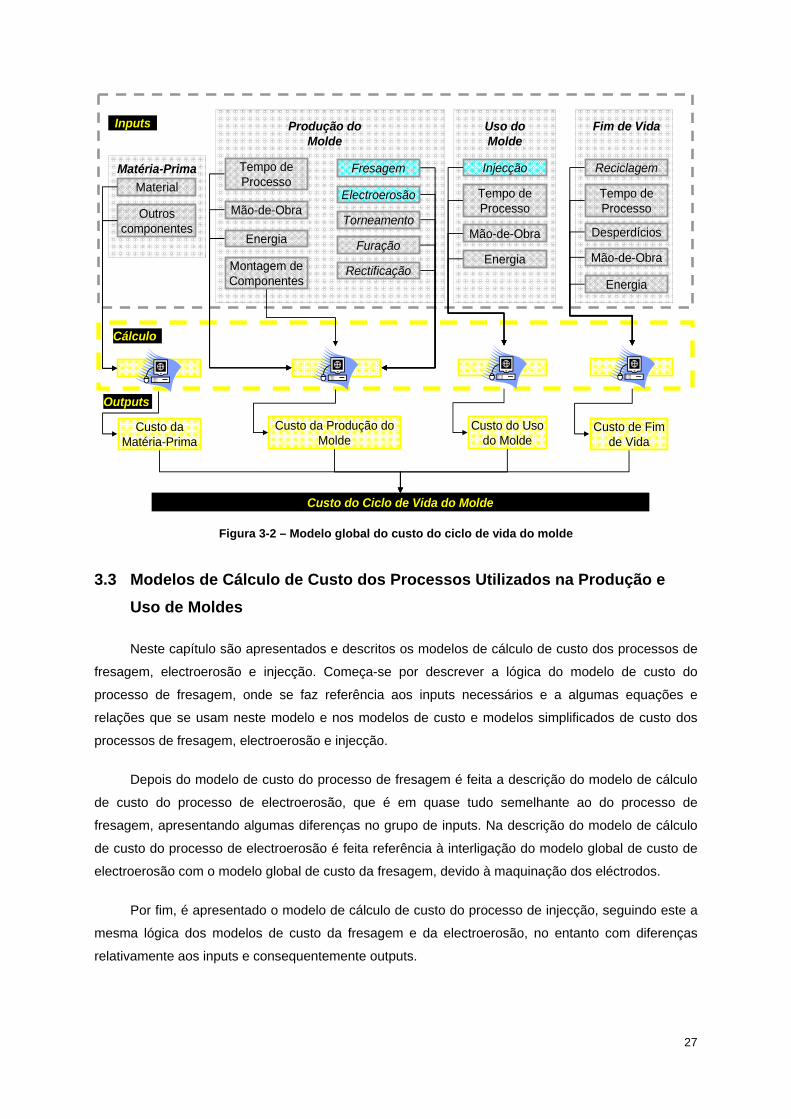

3.2.2 Modelo Global do Custo do Ciclo de Vida do Molde....................................................... 26

3.3 MODELOS DE CÁLCULO DE CUSTO DOS PROCESSOS UTILIZADOS NA PRODUÇÃO E USO DE

MOLDES.............................................................................................................................................. 27

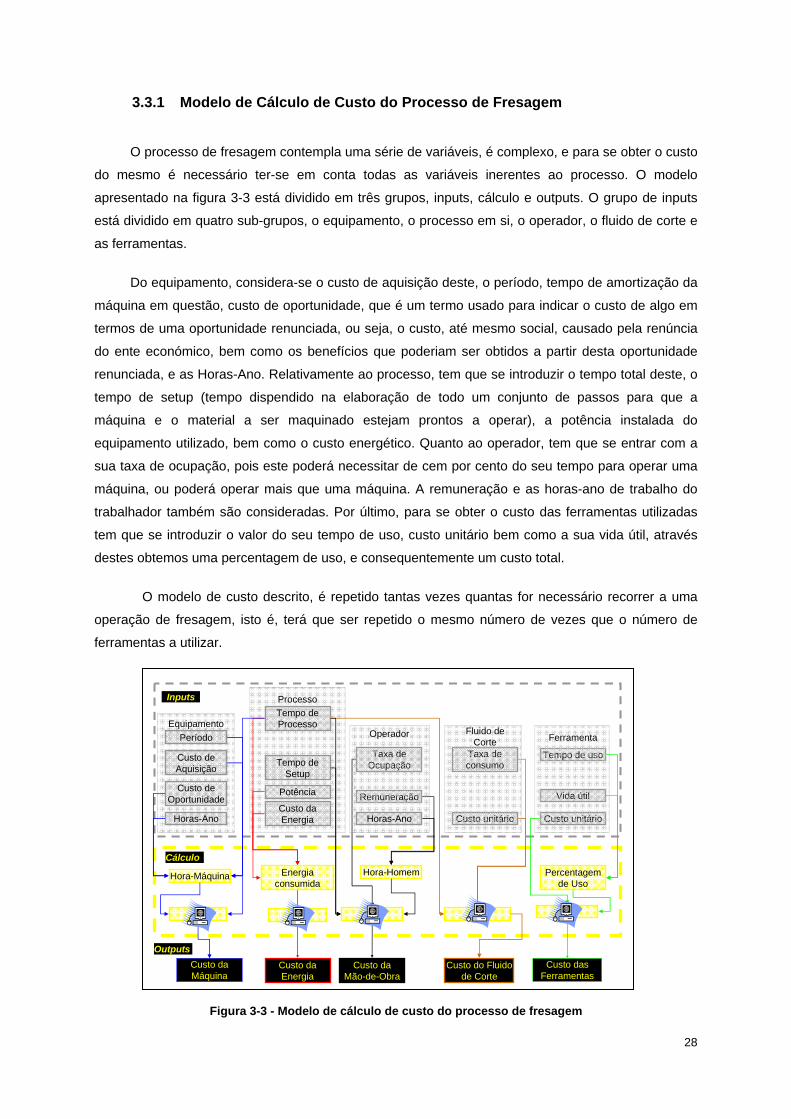

3.3.1 Modelo de Cálculo de Custo do Processo de Fresagem ................................................ 28

3.3.1.1 Equações Utilizadas................................................................................................ 29

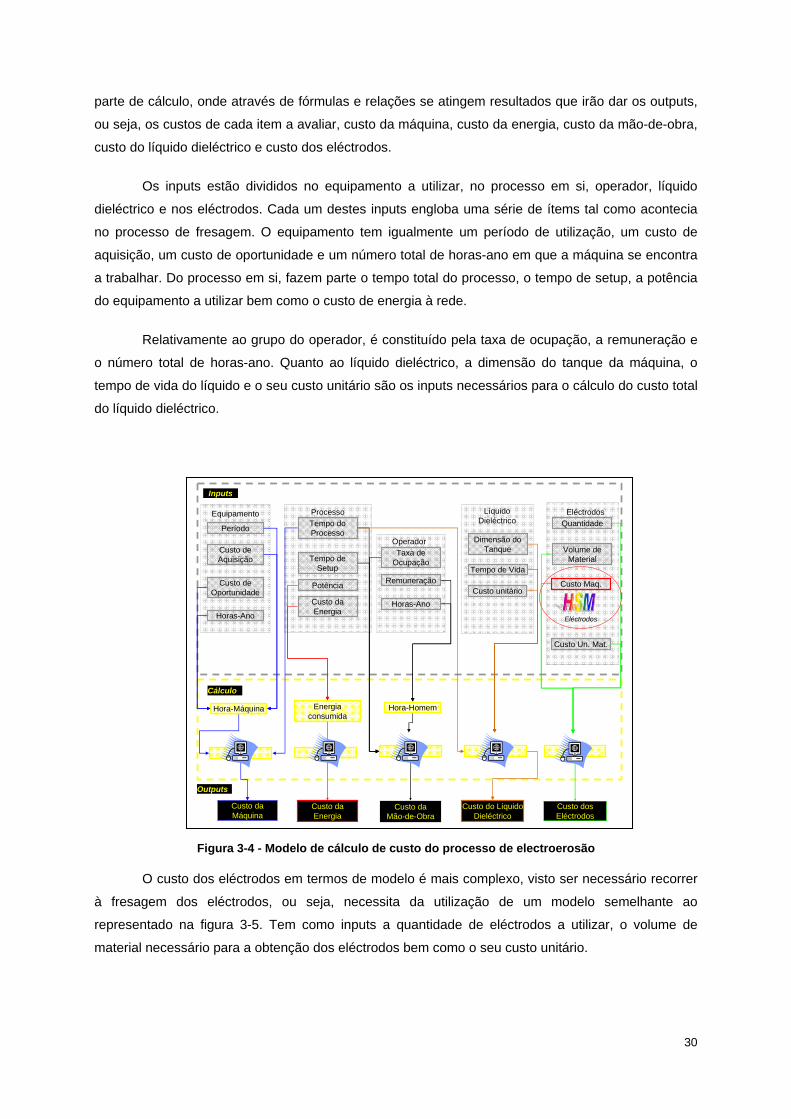

3.3.2 Modelo de Cálculo de Custo do Processo de Electroerosão .......................................... 29

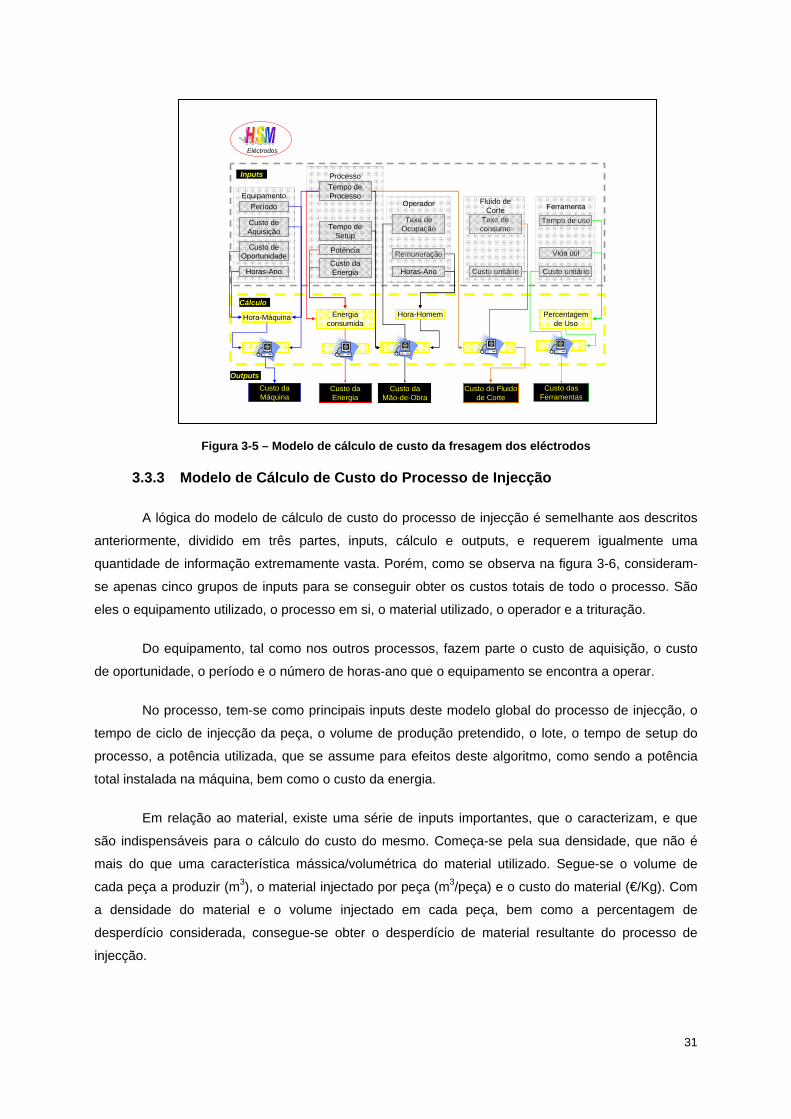

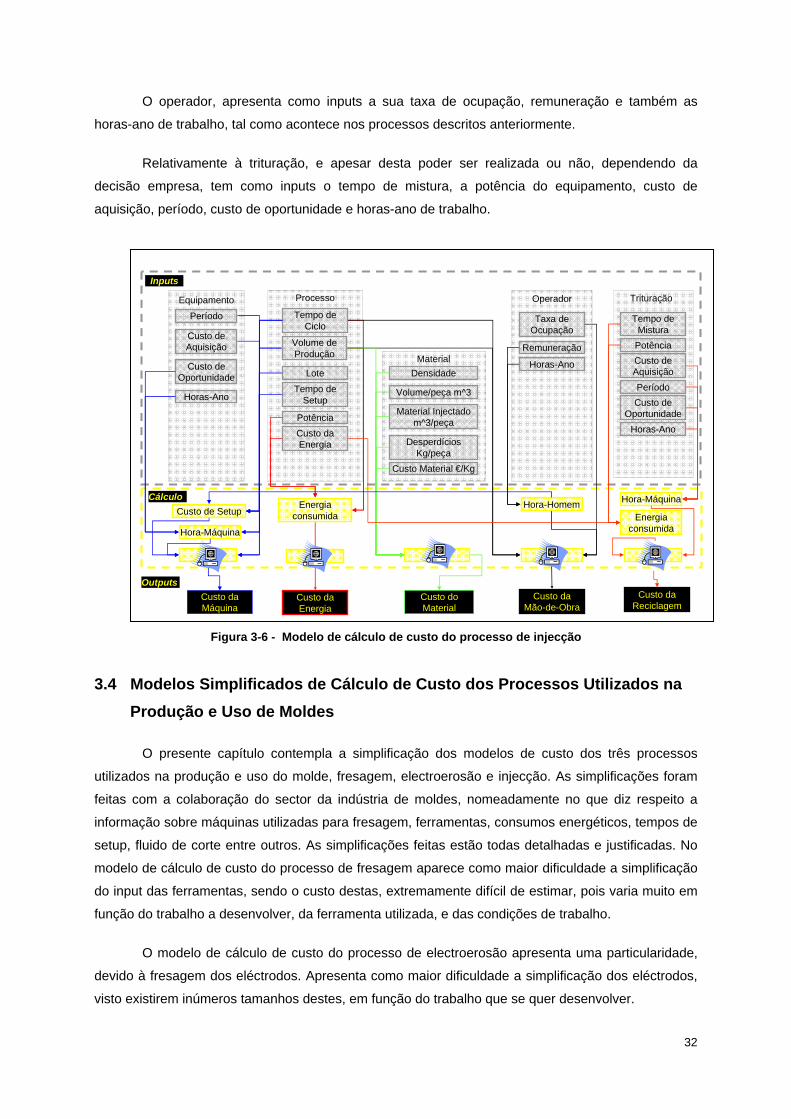

3.3.3 Modelo de Cálculo de Custo do Processo de Injecção................................................... 31

3.4 MODELOS SIMPLIFICADOS DE CÁLCULO DE CUSTO DOS PROCESSOS UTILIZADOS NA PRODUÇÃO E

USO DE MOLDES ................................................................................................................................. 32

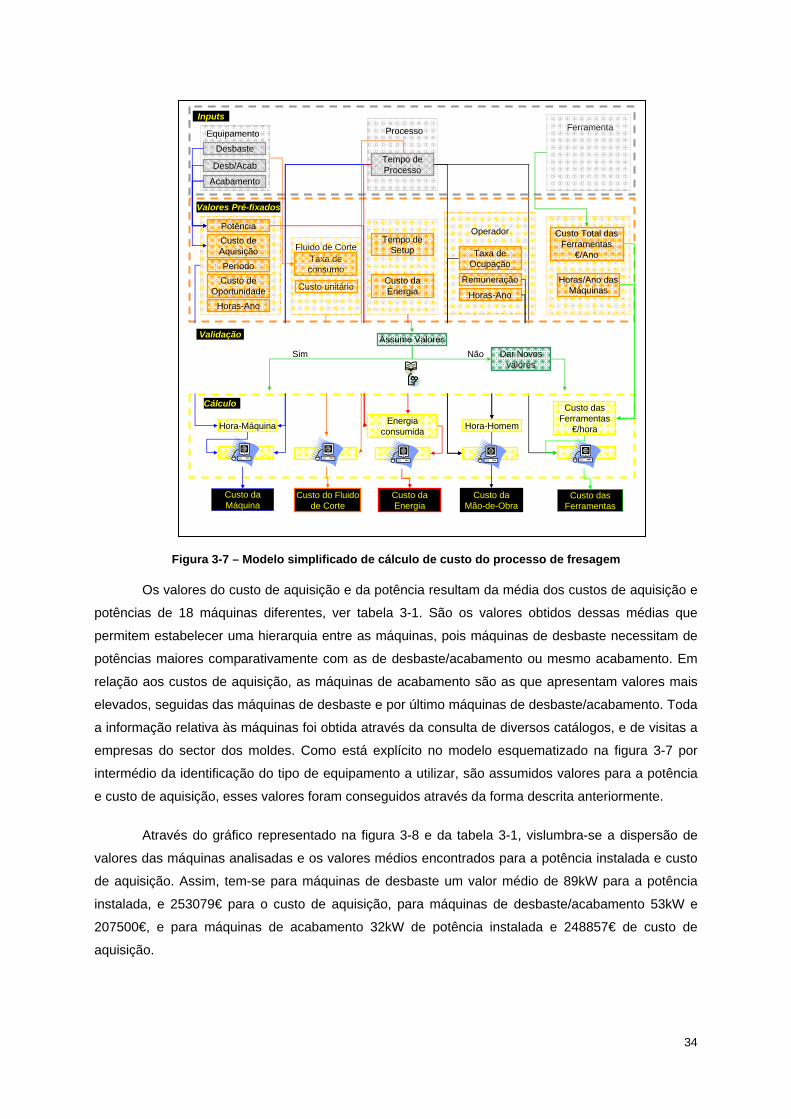

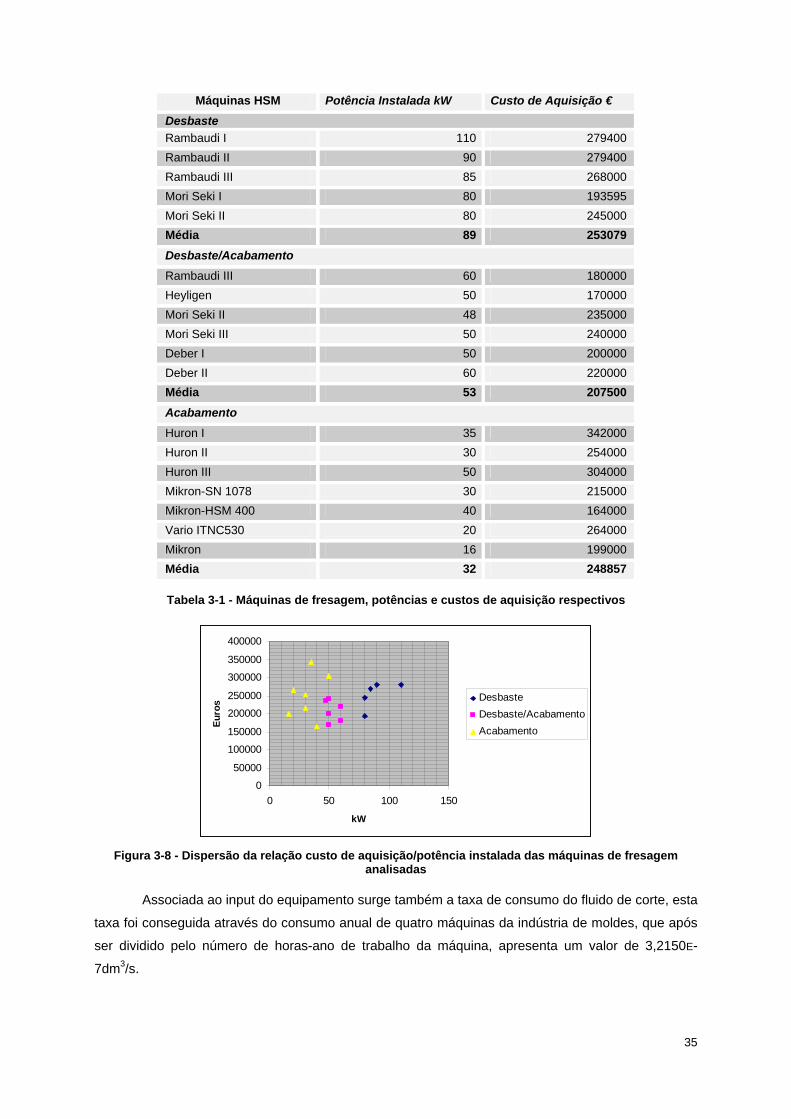

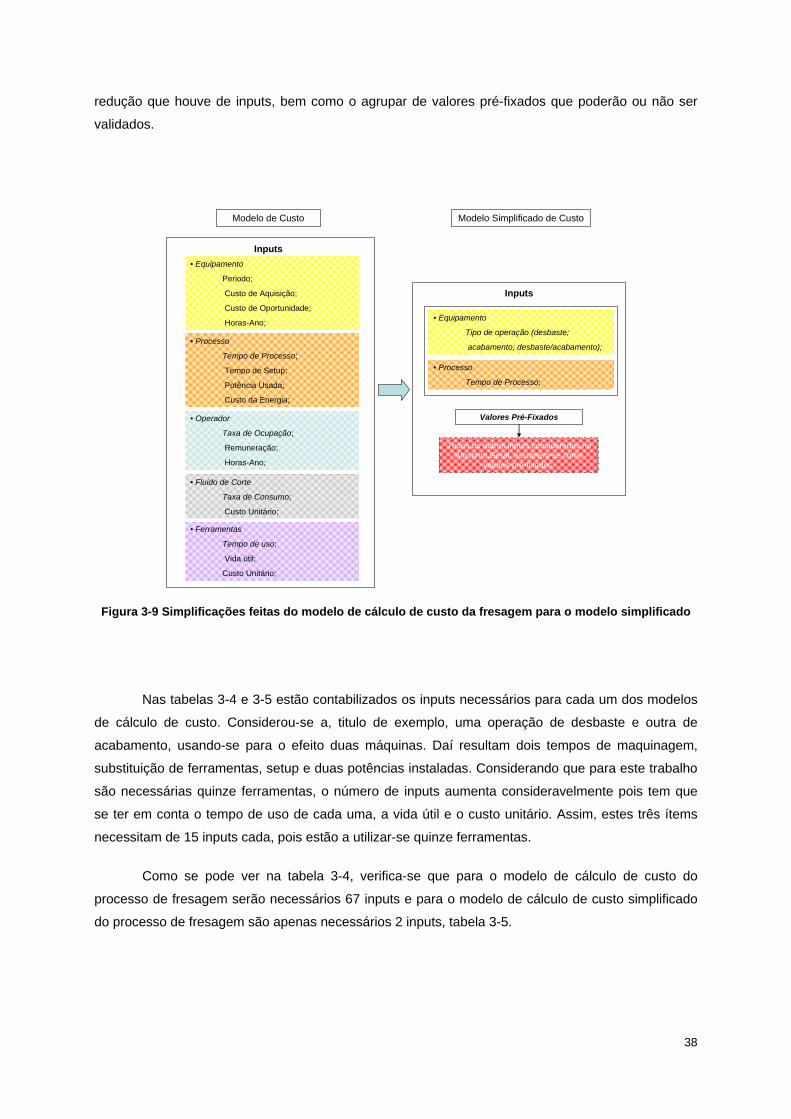

3.4.1 Modelo Simplificado de Cálculo de Custo do Processo de Fresagem............................ 33

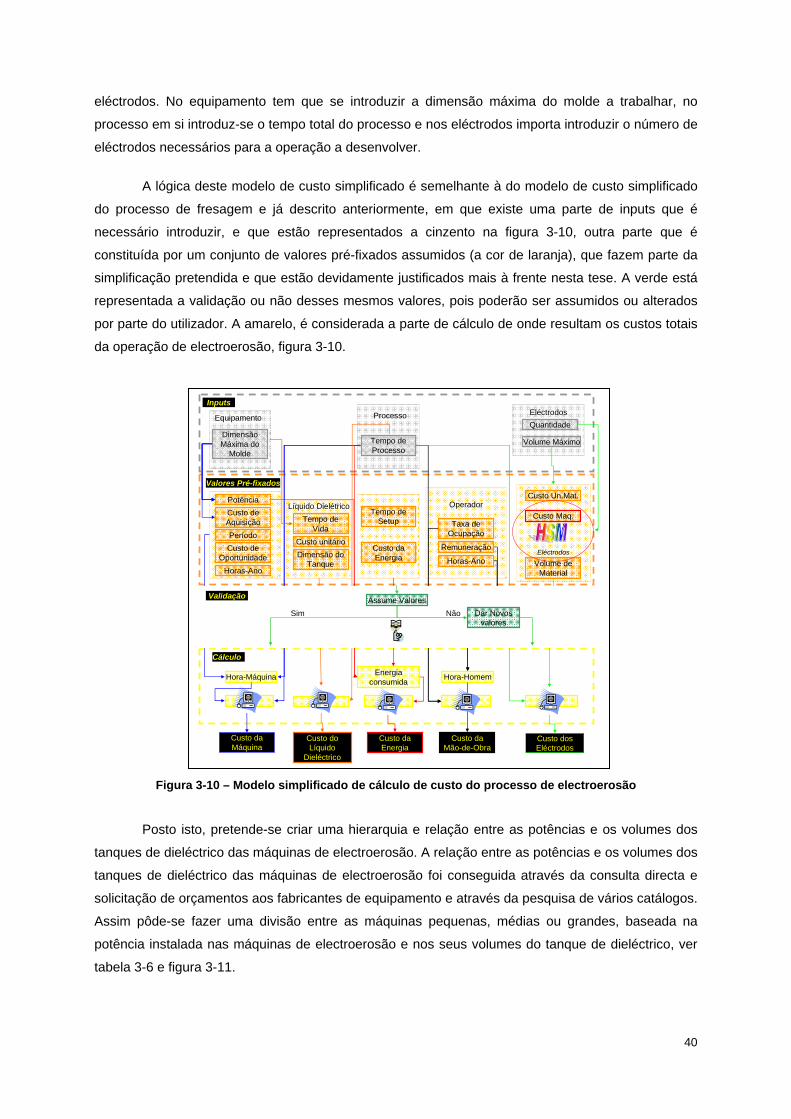

3.4.2 Modelo Simplificado de Cálculo de Custo do Processo de Electroerosão ..................... 39

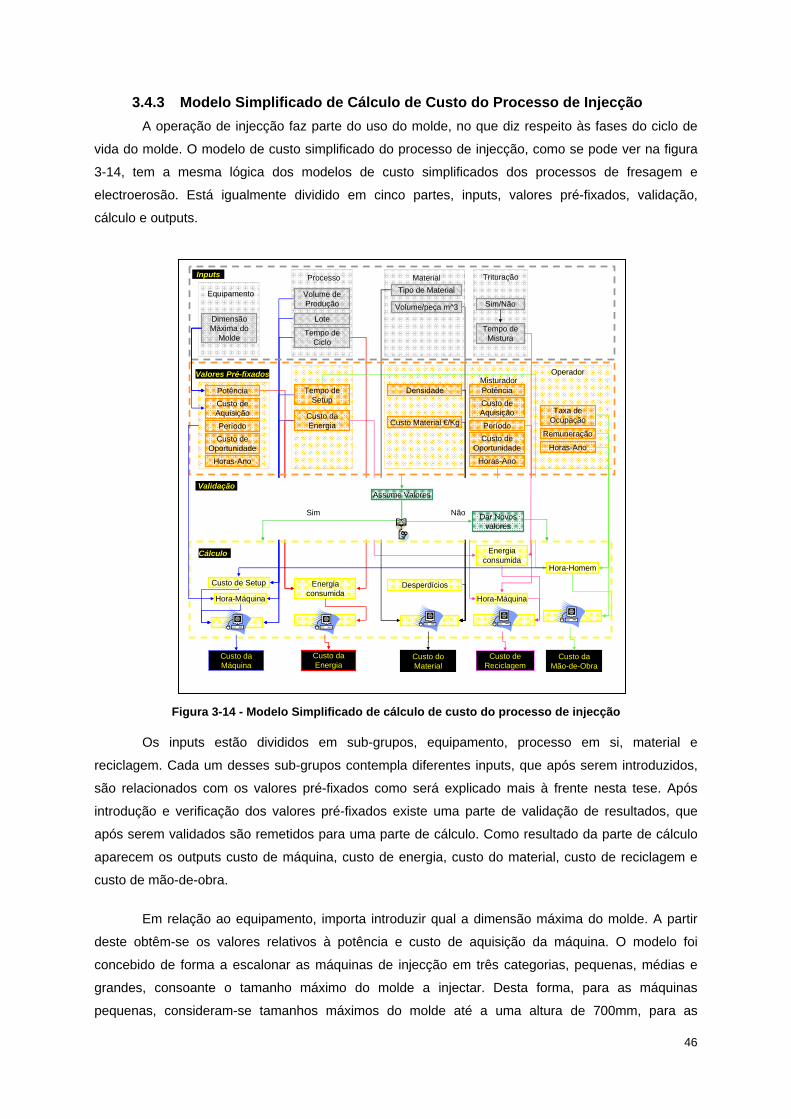

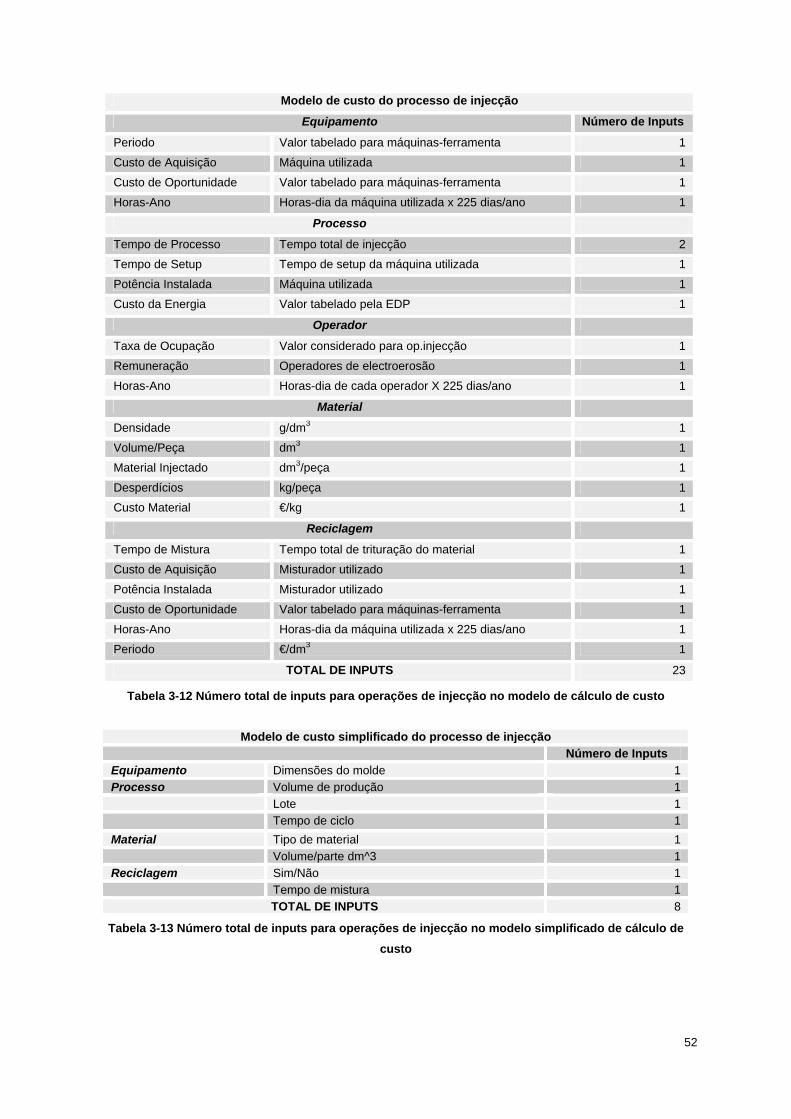

3.4.3 Modelo Simplificado de Cálculo de Custo do Processo de Injecção .............................. 46

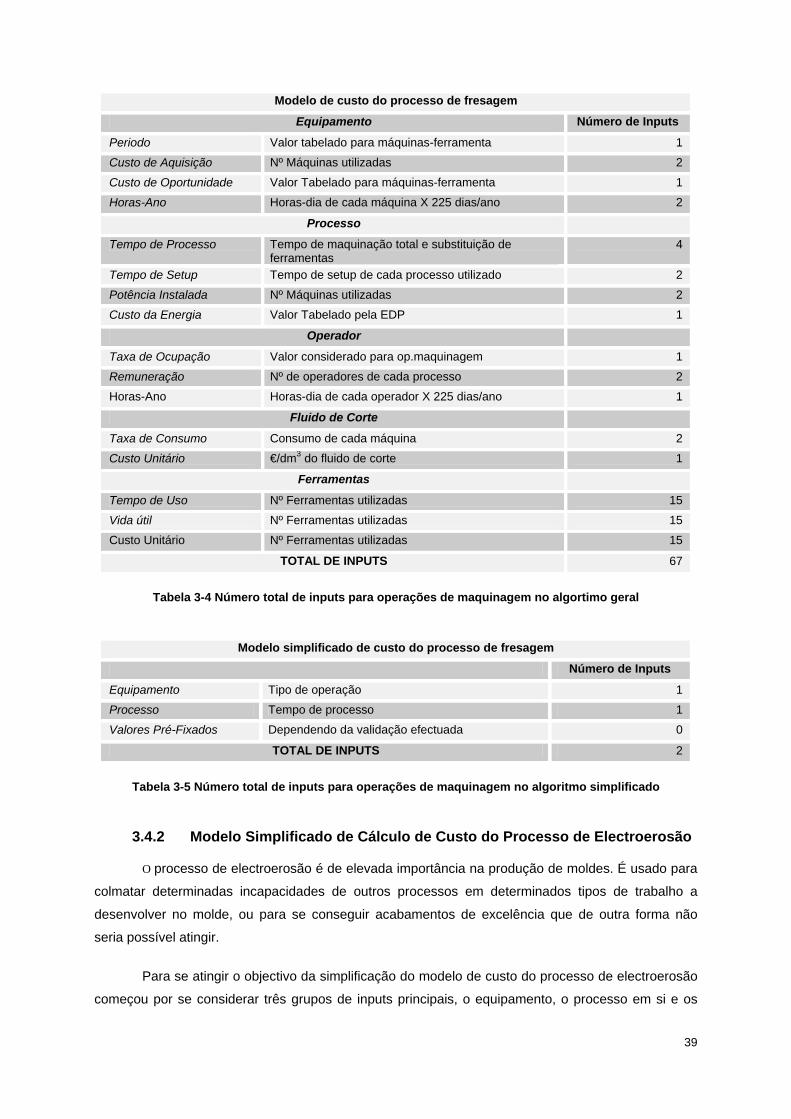

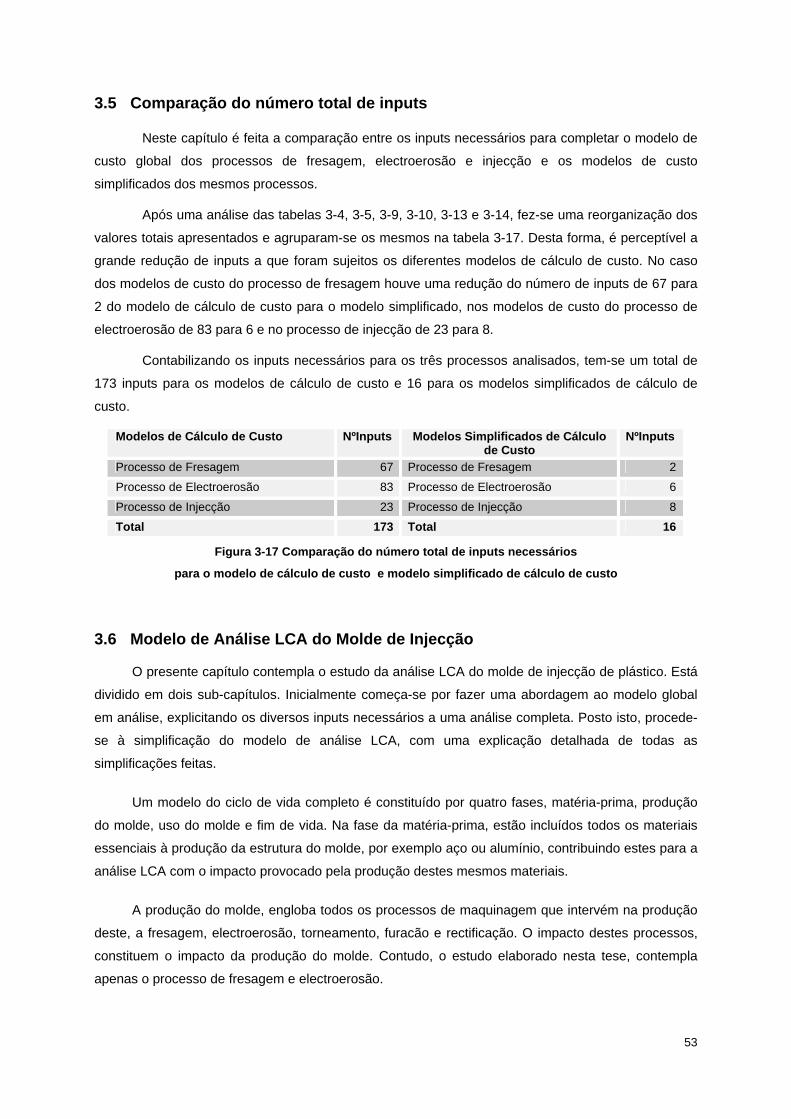

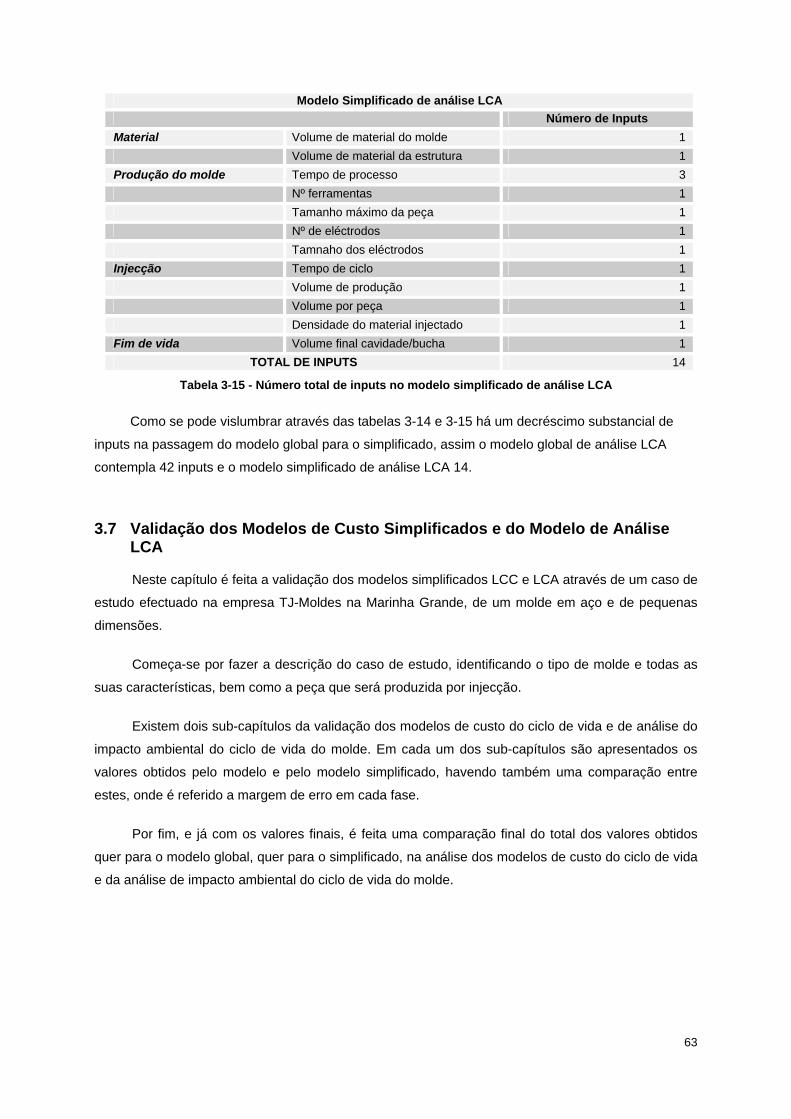

3.5 COMPARAÇÃO DO NÚMERO TOTAL DE INPUTS........................................................................... 53

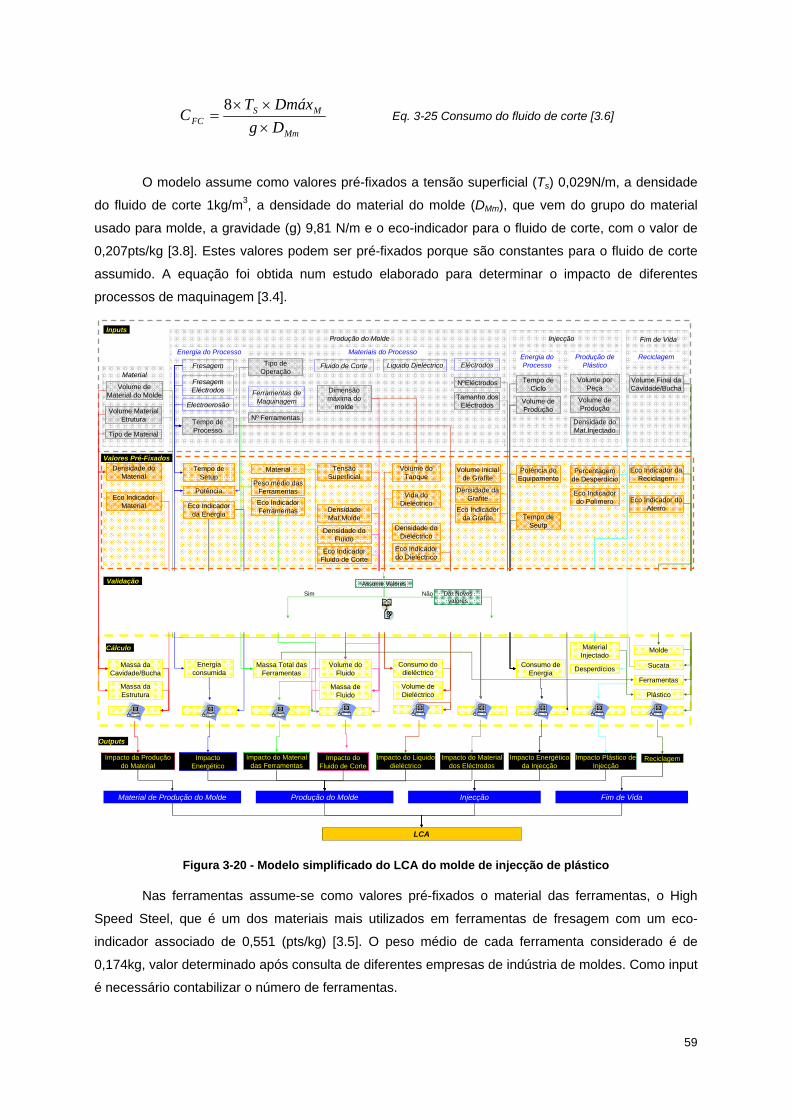

3.6 MODELO DE ANÁLISE LCA DO MOLDE DE INJECÇÃO................................................................. 53

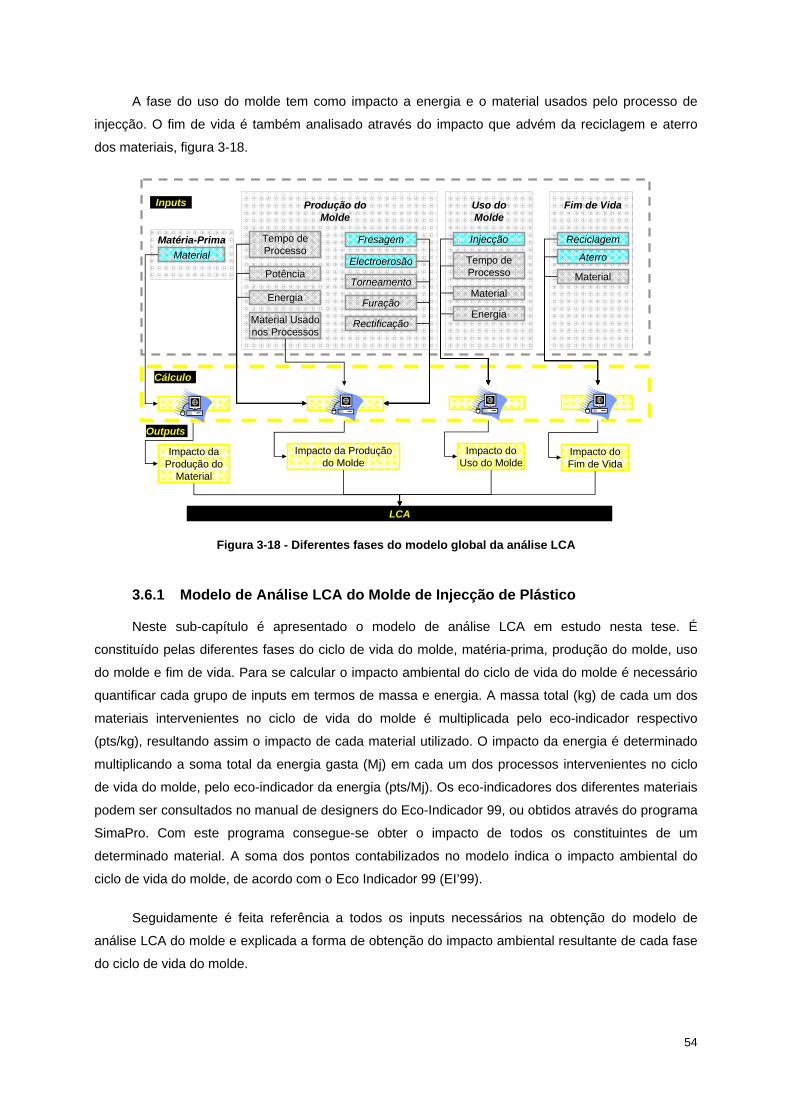

3.6.1 Modelo de Análise LCA do Molde de Injecção de Plástico ............................................. 54

3.6.2 Modelo Simplificado de Análise LCA do Molde de Injecção de Plástico ........................ 58

3.7 VALIDAÇÃO DOS MODELOS DE CUSTO SIMPLIFICADOS E DO MODELO DE ANÁLISE LCA ............. 63

3.7.1 Caso de Estudo ............................................................................................................... 64

3.7.2 Validação dos Modelos de Custo do ciclo de vida Simplificados.................................... 65

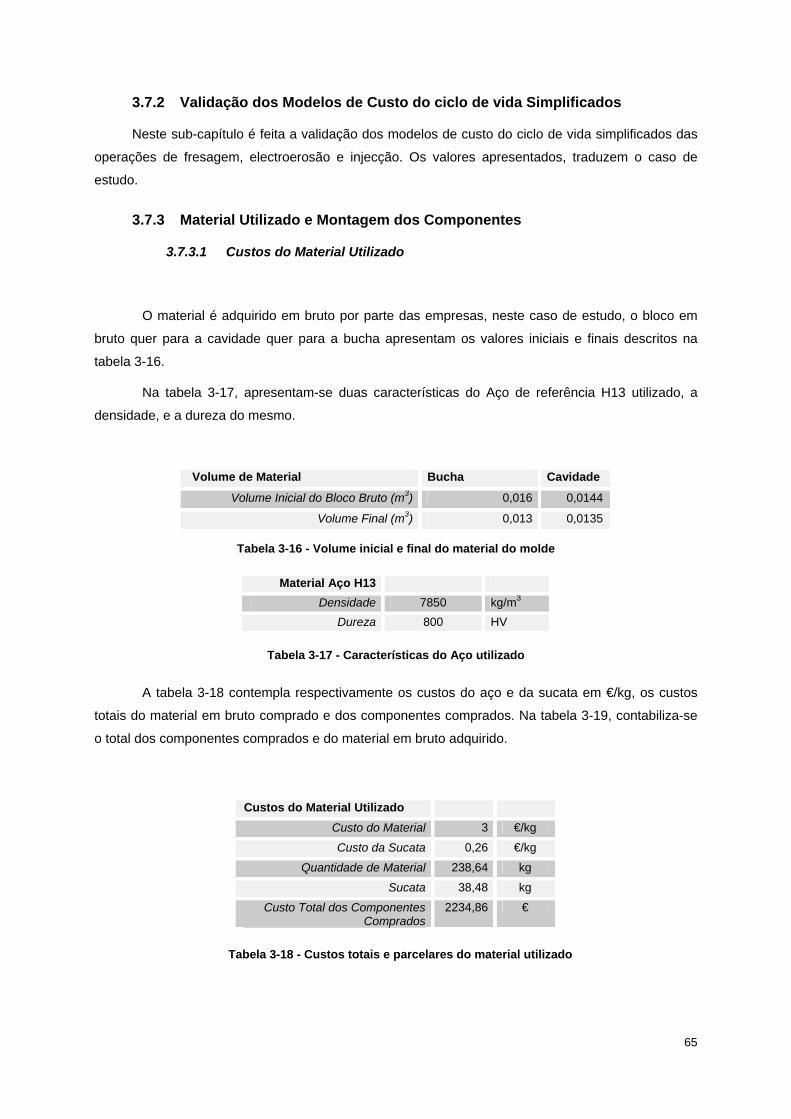

3.7.3 Material Utilizado e Montagem dos Componentes.......................................................... 65

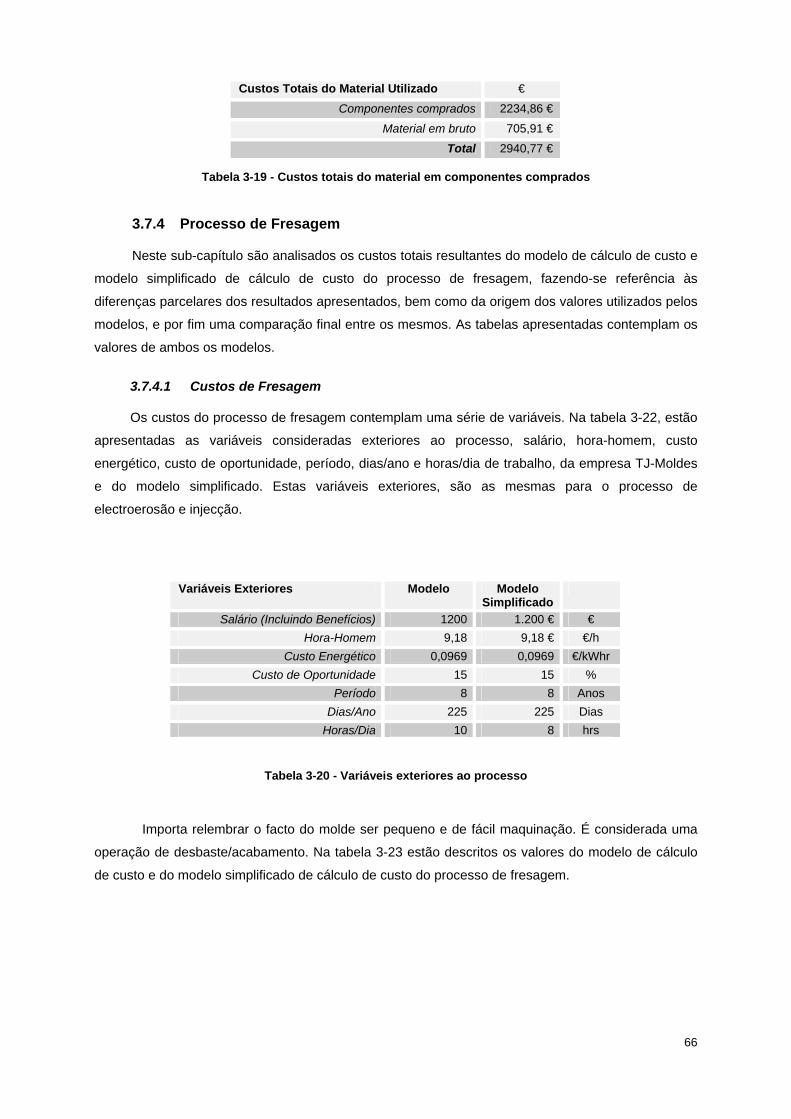

3.7.3.1 Custos do Material Utilizado ................................................................................... 65

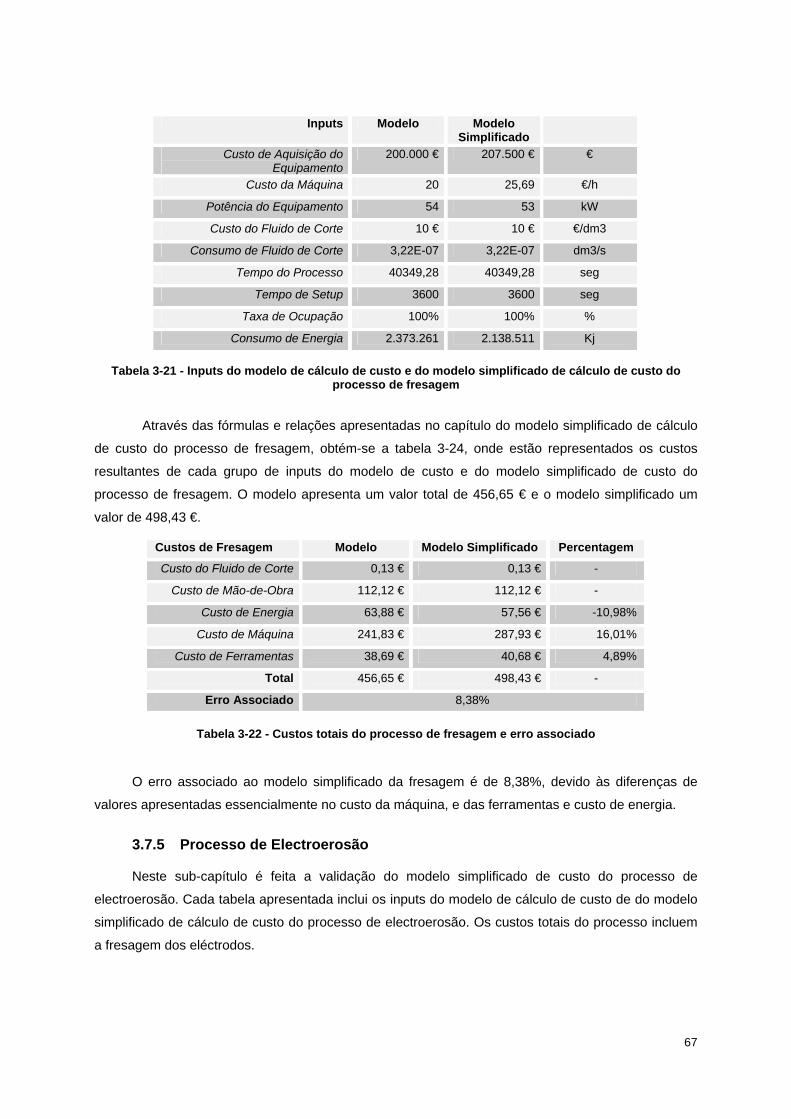

3.7.4 Processo de Fresagem.................................................................................................... 66

3.7.4.1 Custos de Fresagem............................................................................................... 66

3.7.5 Processo de Electroerosão.............................................................................................. 67

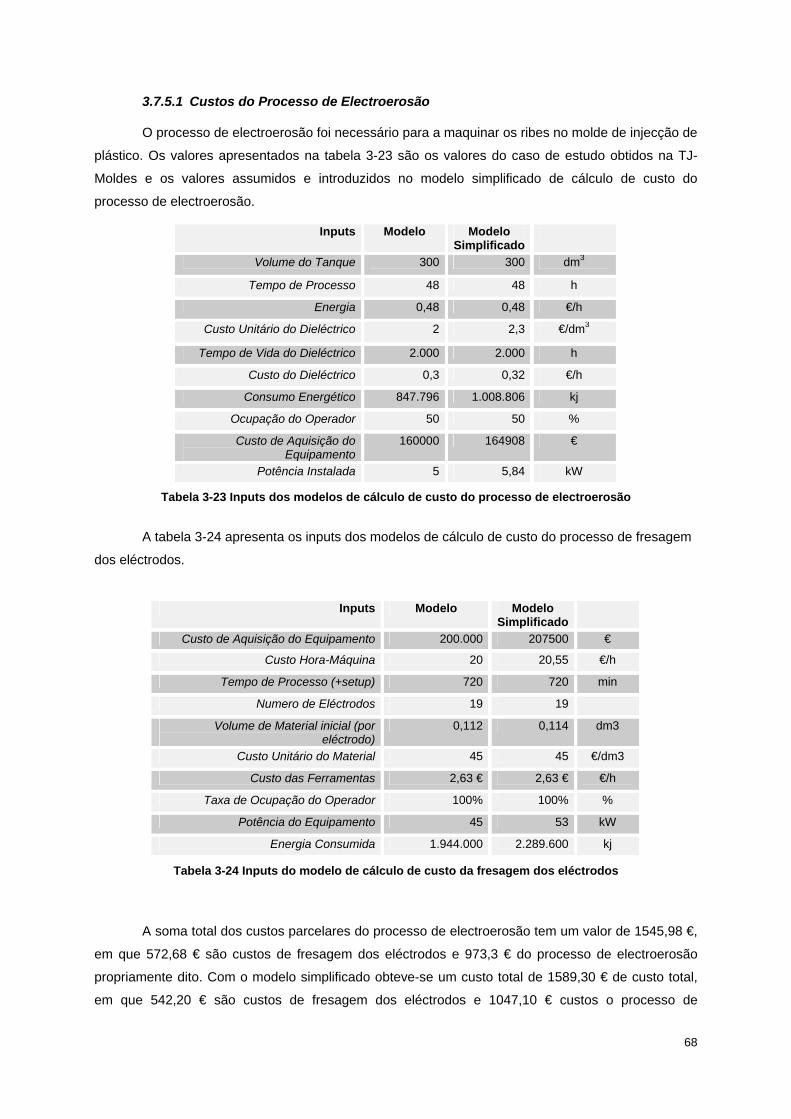

3.7.5.1 Custos do Processo de Electroerosão.................................................................... 68

3.7.6 Comparação dos Custos de Produção do Molde............................................................ 69

3.7.7 Custos de Injecção .......................................................................................................... 69

3.7.8 Validação do Modelo LCA ............................................................................................... 70

3.7.8.1 Apresentação de Resultados.................................................................................. 71

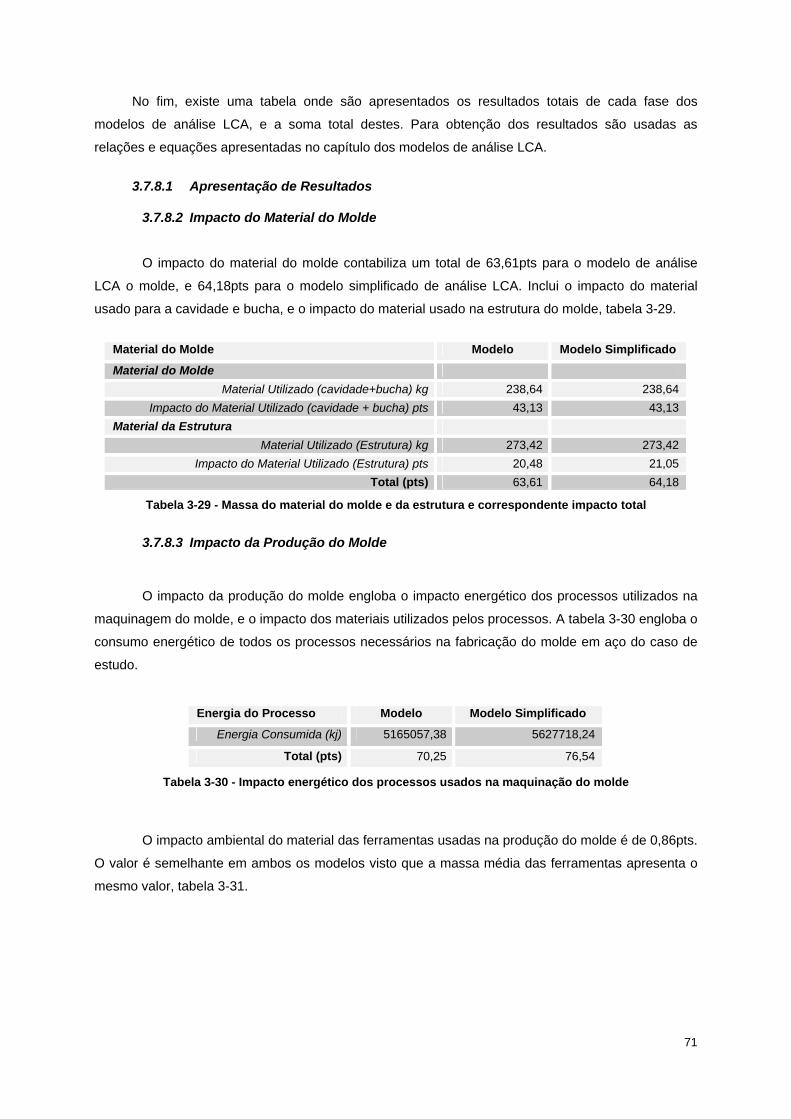

3.7.8.2 Impacto do Material do Molde................................................................................. 71

3.7.8.3 Impacto da Produção do Molde .............................................................................. 71

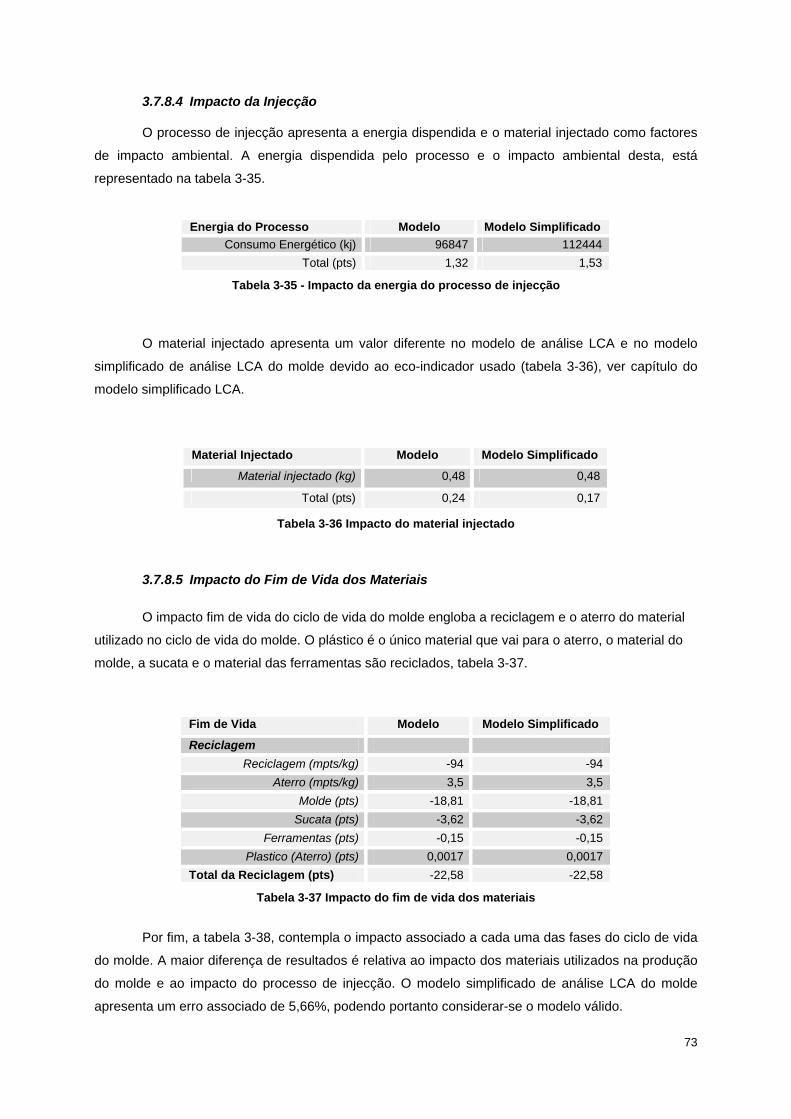

3.7.8.4 Impacto da Injecção................................................................................................ 73

3.7.8.5 Impacto do Fim de Vida dos Materiais.................................................................... 73

3.8 REFERÊNCIAS ........................................................................................................................ 75

4. CONCLUSÕES............................................................................................................................. 76

VII

Lista de Figuras FIGURA 2-1 - BALANÇA COMERCIAL DO CECTOR DOS MOLDES [2.1] .............................................................. 4 FIGURA 2-2 - PRINCIPAIS DESTINOS DOS MOLDES PORTUGUESES 2006 [2.1]............................................... 5 FIGURA 2-3 - PRINCIPAIS INDÚSTRIAS CLIENTES [2.1] .................................................................................. 5 FIGURA 2-4 - MODELO DA CAVIDADE E DA BUCHA DO MOLDE DE INJECÇÃO [2.13] .......................................... 6 FIGURA 2-5 - ESQUEMA DE UM MOLDE CONVENCIONAL [2.9] ........................................................................ 7 FIGURA 2-6 - MODELO COMPUTORIZADO DAS VÁRIAS PARTES CONSTITUINTES DO MOLDE DE INJECÇÃO [2.13] 8 FIGURARA 2-7 - SISTEMA DE CANAIS FRIOS, CANAIS QUENTES, CANAIS ISOLADOS, À ESQUERDA, AO CENTRO E

À DIREITA RESPECTIVAMENTE [2.9]; [2.11]; [2.12] ............................................................................... 9 FIGURA 2-8 - CICLO DE INJECÇÃO [2.1] ..................................................................................................... 10 FIGURA 2-9 - ALGUNS EXEMPLOS DA APLICABILIDADE DO PROCESSO DE FRESAGEM [2.1] ............................ 11 FIGURA 2-10 - MÁQUINA DE ELECTROEROSÃO [2.17]................................................................................. 12 FIGURA 2-11 ELÉCTRODO E PEÇA MAQUINADA [2.17] ................................................................................ 12 FIGURA 2-12 - TORNEAMENTO E DIFERENTES TIPOS DE TORNEAMENTO [2.1];[2.22] .................................... 13 FIGURA 2-13 - CINEMÁTICA DO PROCESSO [2.18]...................................................................................... 14 FIGURA 2-14 MÉTODO EI’ 99 [2.41] ......................................................................................................... 19 FIGURA 3-1 - FASES DO CICLO DE VIDA DO MOLDE.................................................................................... 26 FIGURA 3-2 – MODELO GLOBAL DO CUSTO DO CICLO DE VIDA DO MOLDE..................................................... 27 FIGURA 3-3 - MODELO DE CÁLCULO DE CUSTO DO PROCESSO DE FRESAGEM .............................................. 28 FIGURA 3-4 - MODELO DE CÁLCULO DE CUSTO DO PROCESSO DE ELECTROEROSÃO .................................... 30 FIGURA 3-5 – MODELO DE CÁLCULO DE CUSTO DA FRESAGEM DOS ELÉCTRODOS........................................ 31 FIGURA 3-6 - MODELO DE CÁLCULO DE CUSTO DO PROCESSO DE INJECÇÃO............................................... 32 FIGURA 3-7 – MODELO SIMPLIFICADO DE CÁLCULO DE CUSTO DO PROCESSO DE FRESAGEM ........................ 34 FIGURA 3-8 - DISPERSÃO DA RELAÇÃO CUSTO DE AQUISIÇÃO/POTÊNCIA INSTALADA DAS MÁQUINAS DE

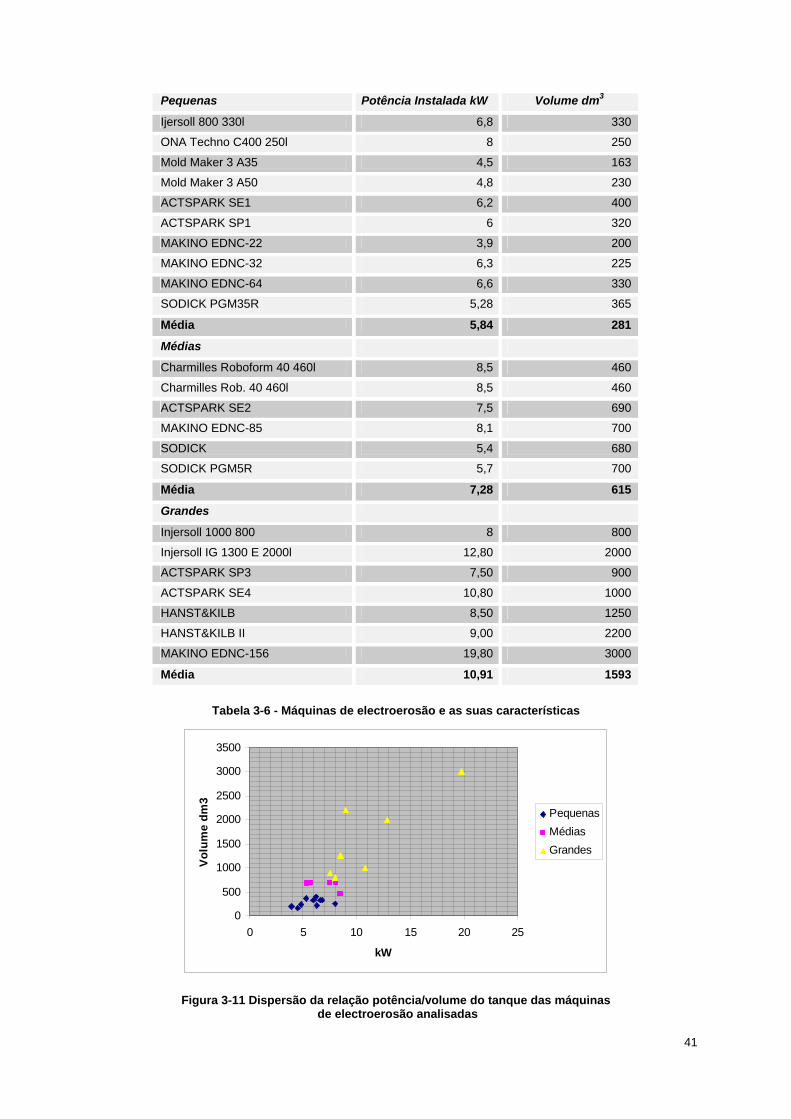

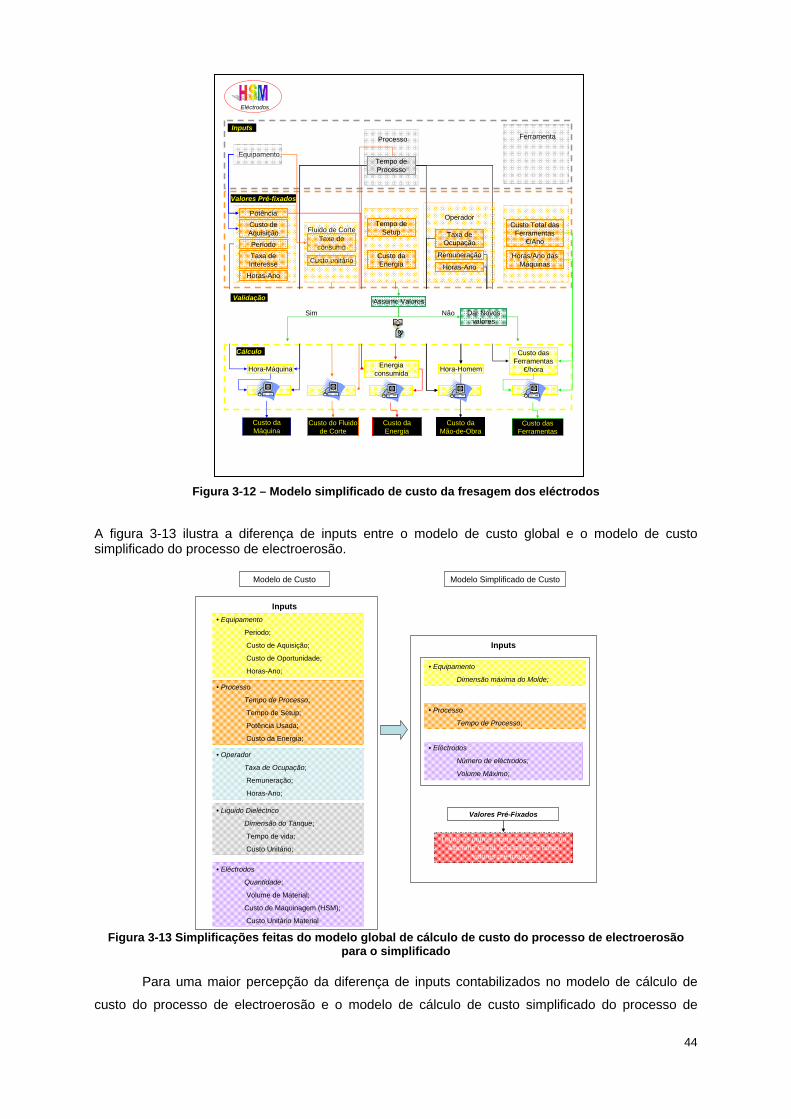

FRESAGEM ANALISADAS................................................................................................................... 35 FIGURA 3-9 SIMPLIFICAÇÕES FEITAS DO MODELO DE CUSTO DA FRESAGEM PARA O MODELO SIMPLIFICADO .. 38 FIGURA 3-10 – MODELO SIMPLIFICADO DE CÁLCULO DE CUSTO DO PROCESSO DE ELECTROEROSÃO ............ 40 FIGURA 3-11 DISPERSÃO DA RELAÇÃO POTÊNCIA/VOLUME DO TANQUE DAS MÁQUINAS................................ 41 FIGURA 3-12 – MODELO SIMPLIFICADO DE CUSTO DA FRESAGEM DOS ELÉCTRODOS.................................... 44 FIGURA 3-13 SIMPLIFICAÇÕES FEITAS DO MODELO GLOBAL DE CÁLCULO DE CUSTO DO PROCESSO DE

ELECTROEROSÃO PARA O SIMPLIFICADO........................................................................................... 44 FIGURA 3-14 - MODELO SIMPLIFICADO DE CÁLCULO DE CUSTO DO PROCESSO DE INJECÇÃO........................ 46 FIGURA 3-15 - DISPERSÃO DA RELAÇÃO POTÊNCIA/CUSTO DE AQUISIÇÃO DAS MÁQUINAS DE INJECÇÃO

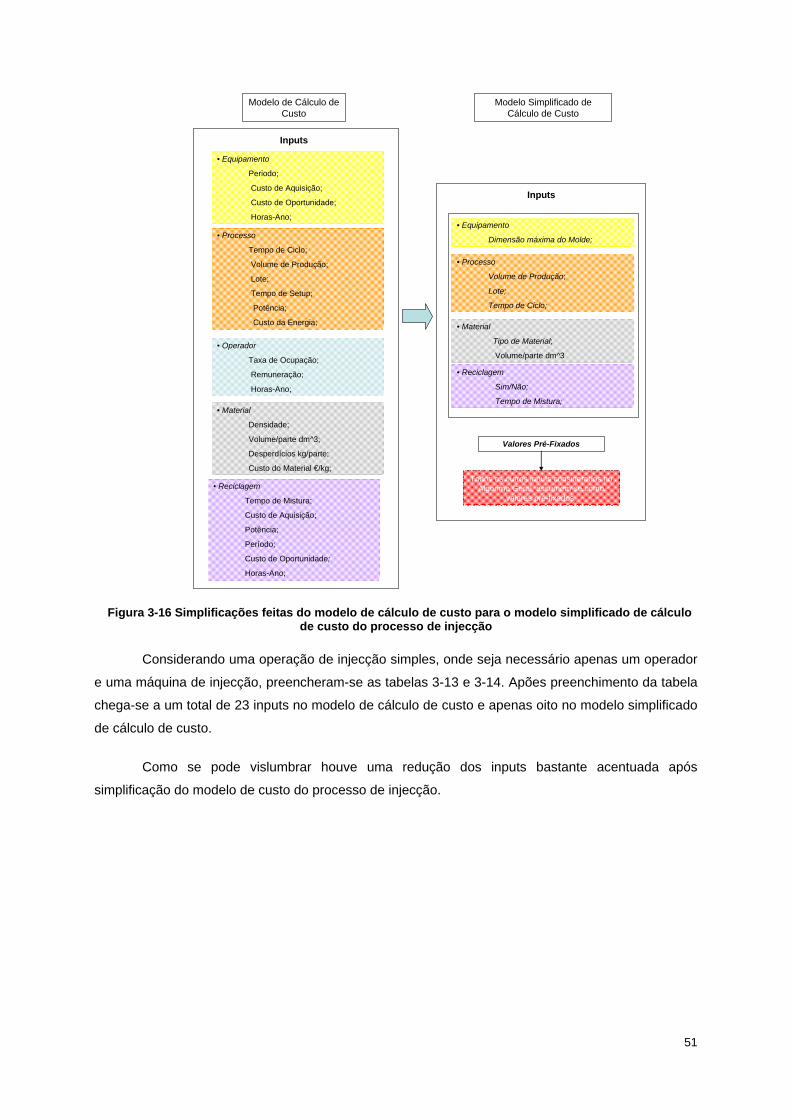

ANALISADAS.................................................................................................................................... 48 FIGURA 3-16 SIMPLIFICAÇÕES FEITAS DO MODELO DE CÁLCULO DE CUSTO PARA O MODELO SIMPLIFICADO DE

CÁLCULO DE CUSTO DO PROCESSO DE INJECÇÃO.............................................................................. 51 FIGURA 3-17 COMPARAÇÃO DO NÚMERO TOTAL DE INPUTS NECESSÁRIOS .................................................. 53 FIGURA 3-18 - DIFERENTES FASES DO MODELO GLOBAL DA ANÁLISE LCA................................................... 54 FIGURA 3-19 MODELO GLOBAL DE ANÁLISE LCA DO MOLDE DE INJECÇÃO DE PLÁSTICO............................... 56 FIGURA 3-20 MODELO SIMPLIFICADO DO LCA DO MOLDE DE INJECÇÃO DE PLÁSTICO................................... 59

VIII

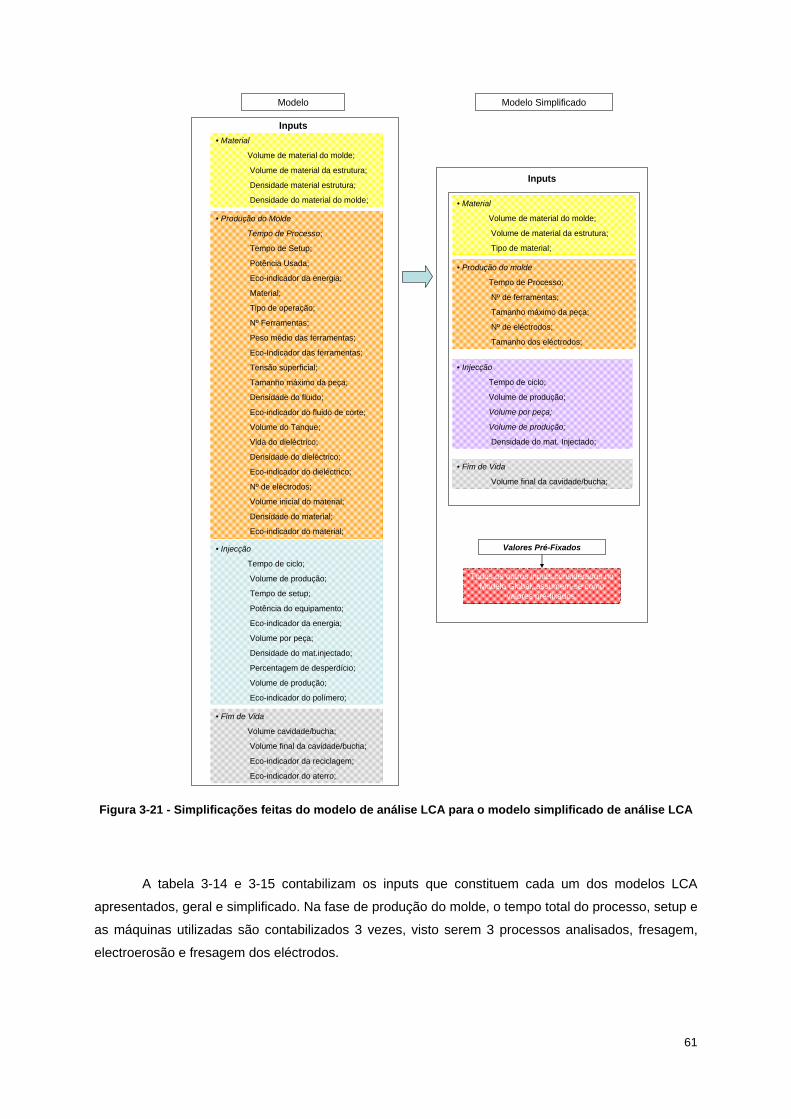

FIGURA 3-21 SIMPLIFICAÇÕES FEITAS DO MODELO DE ANÁLISE LCA PARA O MODELO SIMPLIFICADO DE

ANÁLISE LCA.................................................................................................................................. 61 FIGURA 3-22 BUCHA E CAVIDADE DO MOLDE ............................................................................................. 64 FIGURA 3-23 PEÇA DO CASO DE ESTUDO .................................................................................................. 64

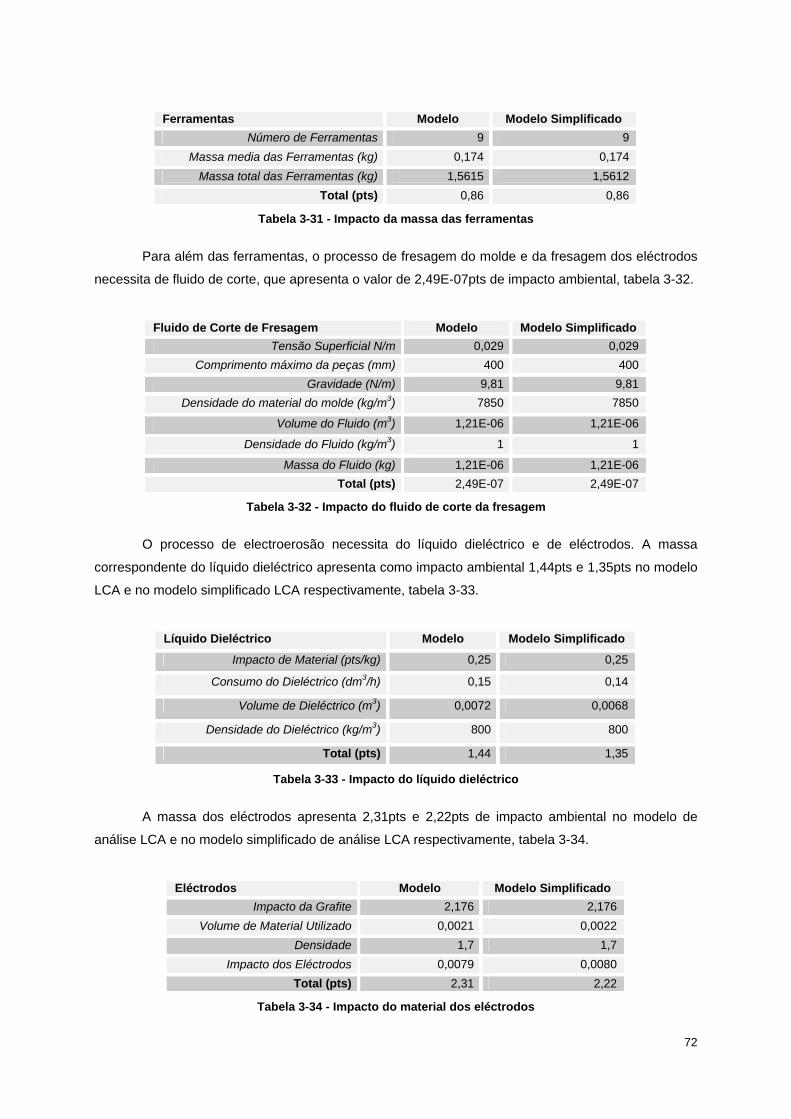

Lista de Tabelas TABELA 2-1 - PESOS DAS CATEGORIAS CONSOANTE AS PERSPECTIVAS [2.41]............................................. 19 TABELA 3-1 - MÁQUINAS DE FRESAGEM, POTÊNCIAS E CUSTOS DE AQUISIÇÃO RESPECTIVOS ....................... 35 TABELA 3-2 CUSTO ANUAL DE FERRAMENTAS E HORAS/ANO DAS MÁQUINAS DAS EMPRESAS TJ-MOLDES E DA

EMPRESA LN-MOLDES A MAQUINAR AÇO .......................................................................................... 37 TABELA 3-3 CUSTO ANUAL DE FERRAMENTAS E HORAS/ANO DE TRABALHO DAS MÁQUINAS DA EMPRESA

RAPIDTOOL..................................................................................................................................... 37 TABELA 3-4 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE MAQUINAGEM NO ALGORTIMO GERAL ............. 39 TABELA 3-5 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE MAQUINAGEM NO ALGORITMO SIMPLIFICADO .. 39 TABELA 3-6 - MÁQUINAS DE ELECTROEROSÃO E AS SUAS CARACTERÍSTICAS .............................................. 41 TABELA 3-7 MEDIÇÕES DO VOLUME DOS ELÉCTRODOS PEQUENOS, MÉDIOS E GRANDES E OBTENÇÃO DO

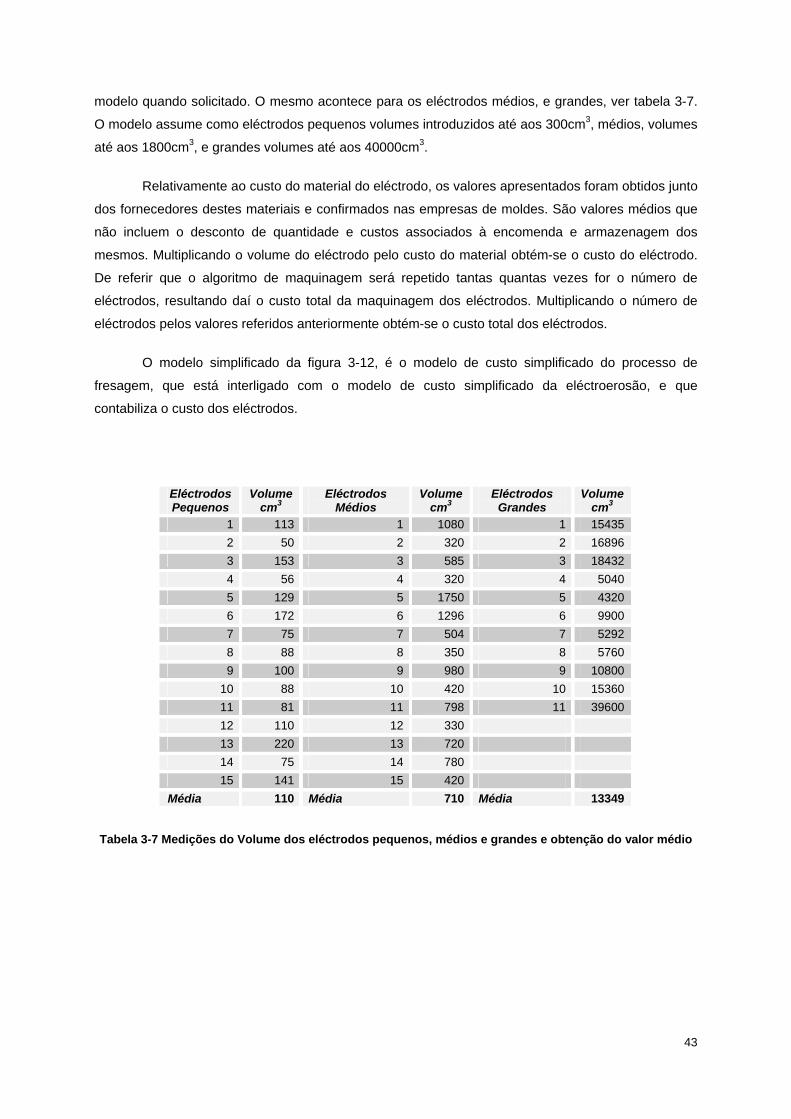

VALOR MÉDIO .................................................................................................................................. 43 TABELA 3-8 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE ELECTROEROSÃO NO MODELO DE CÁLCULO DE

CUSTO ............................................................................................................................................ 45 TABELA 3-9 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE ELECTROEROSÃO NO MODELO SIMPLIFICADO DE

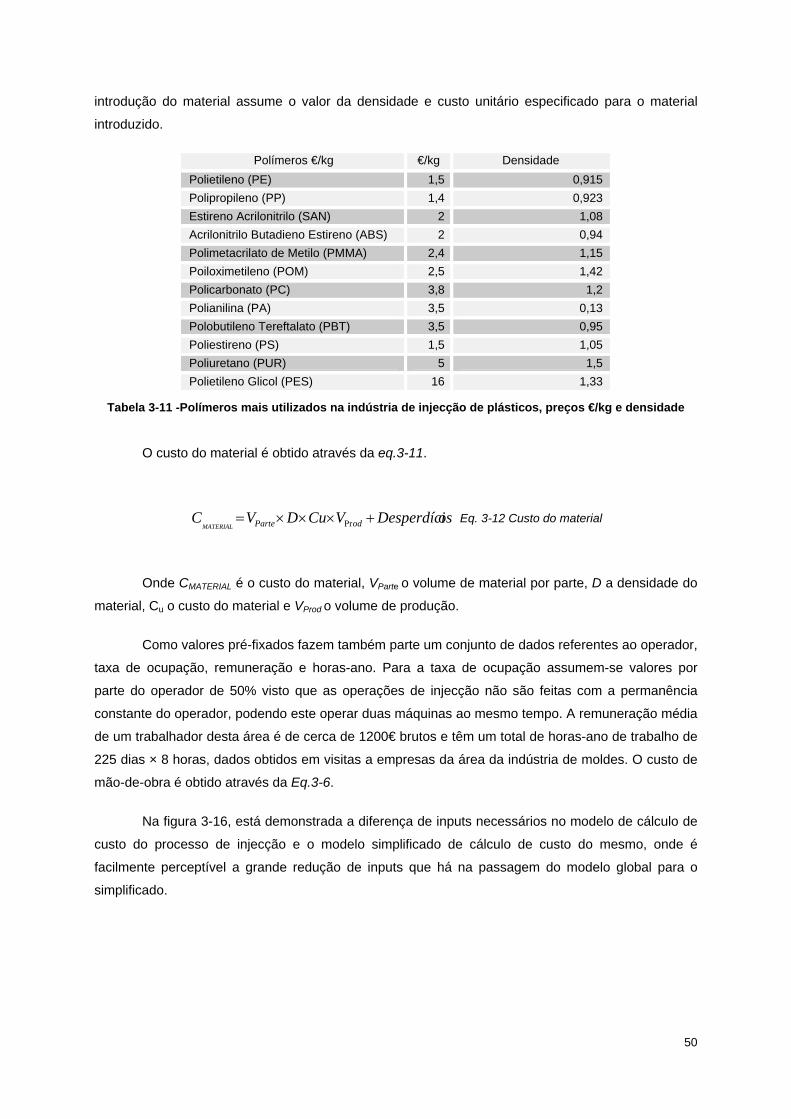

CÁLCULO DE CUSTO......................................................................................................................... 45 TABELA 3-10 - DADOS DAS MÁQUINAS DE INJECÇÃO ................................................................................. 48 TABELA 3-11 -POLÍMEROS MAIS UTILIZADOS NA INDÚSTRIA DE INJECÇÃO DE PLÁSTICOS, PREÇOS €/KG E

DENSIDADE ..................................................................................................................................... 50 TABELA 3-12 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE INJECÇÃO NO MODELO DE CÁLCULO DE CUSTO

...................................................................................................................................................... 52 TABELA 3-13 NÚMERO TOTAL DE INPUTS PARA OPERAÇÕES DE INJECÇÃO NO MODELO SIMPLIFICADO DE

CÁLCULO DE CUSTO......................................................................................................................... 52 TABELA 3-14 - NÚMERO TOTAL DE INPUTS NO MODELO DE ANÁLISE LCA .................................................... 62 TABELA 3-15 - NÚMERO TOTAL DE INPUTS NO MODELO SIMPLIFICADO DE ANÁLISE LCA ............................... 63 TABELA 3-16 - VOLUME INICIAL E FINAL DO MATERIAL DO MOLDE ................................................................ 65 TABELA 3-17 - CARACTERÍSTICAS DO AÇO UTILIZADO ................................................................................ 65 TABELA 3-18 - CUSTOS TOTAIS E PARCELARES DO MATERIAL UTILIZADO ..................................................... 65 TABELA 3-19 - CUSTOS TOTAIS DO MATERIAL EM COMPONENTES COMPRADOS............................................ 66 TABELA 3-20 - VARIÁVEIS EXTERIORES AO PROCESSO............................................................................... 66 TABELA 3-21 - INPUTS DO MODELO DE CÁLCULO DE CUSTO E DO MODELO SIMPLIFICADO DE CÁLCULO DE

CUSTO DO PROCESSO DE FRESAGEM................................................................................................ 67 TABELA 3-22 - CUSTOS TOTAIS DO PROCESSO DE FRESAGEM E ERRO ASSOCIADO ...................................... 67 TABELA 3-23 INPUTS DOS MODELOS DE CÁLCULO DE CUSTO DO PROCESSO DE ELECTROEROSÃO................ 68 TABELA 3-24 INPUTS DO MODELO DE CÁLCULO DE CUSTO DA FRESAGEM DOS ELÉCTRODOS ........................ 68

IX

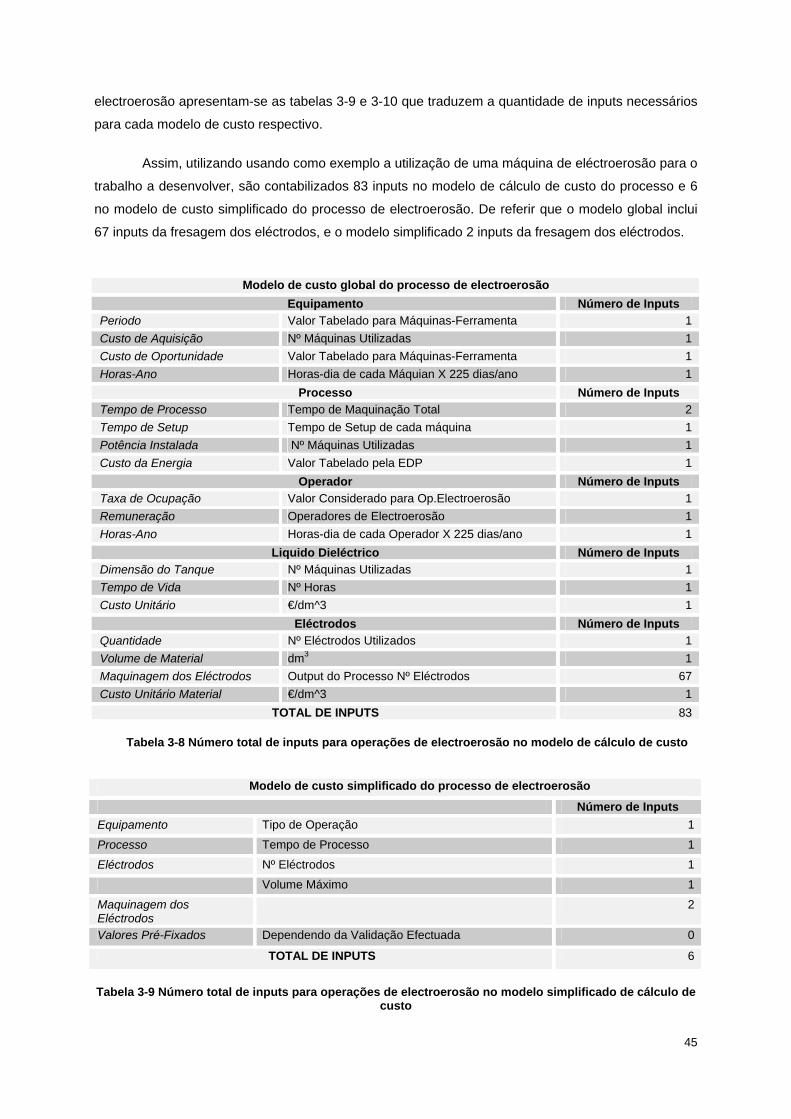

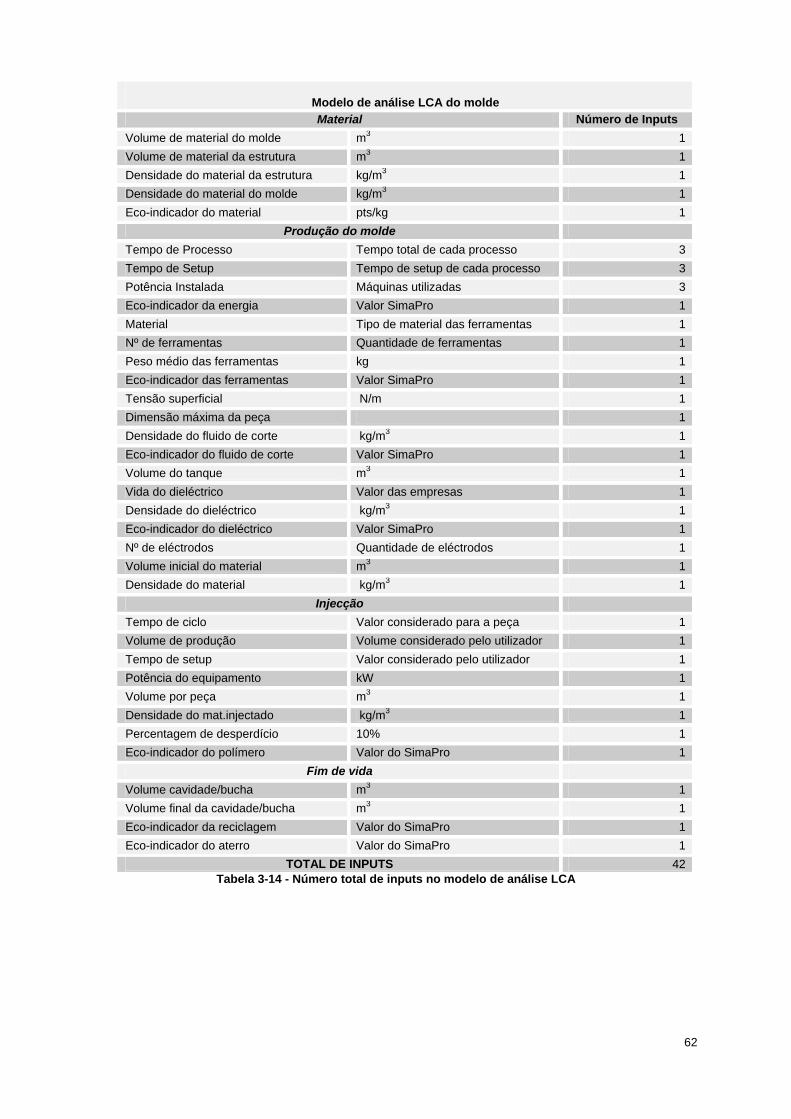

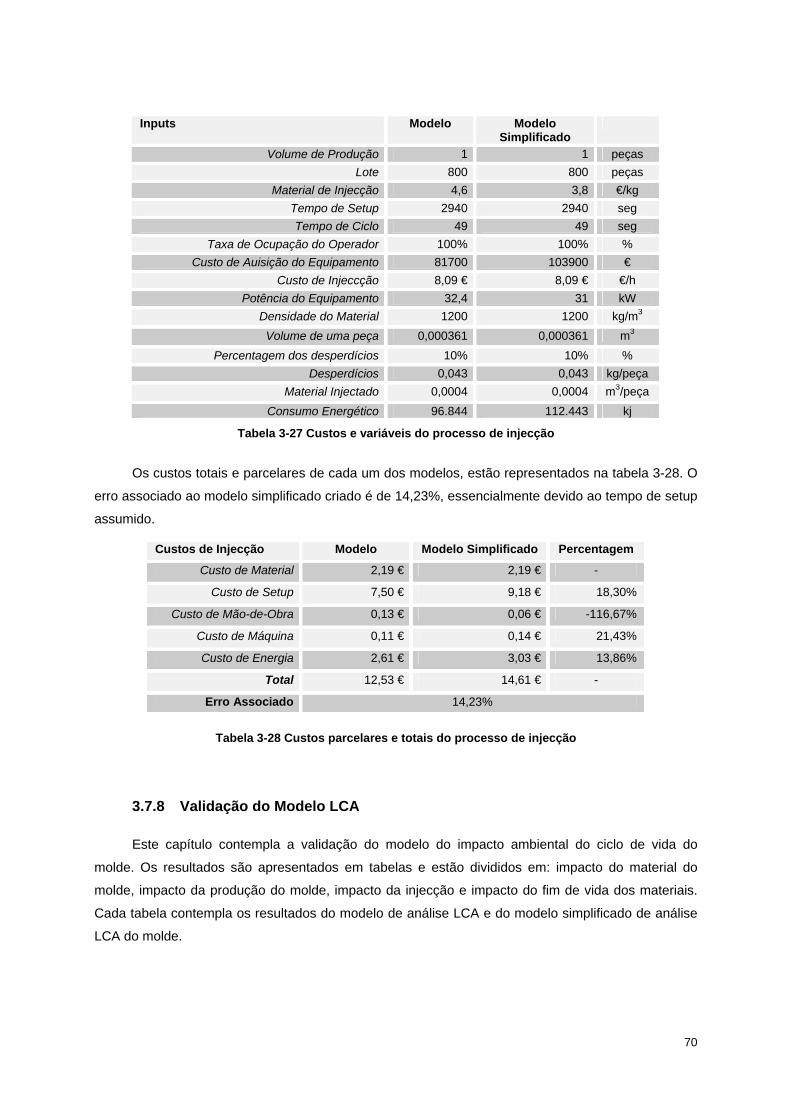

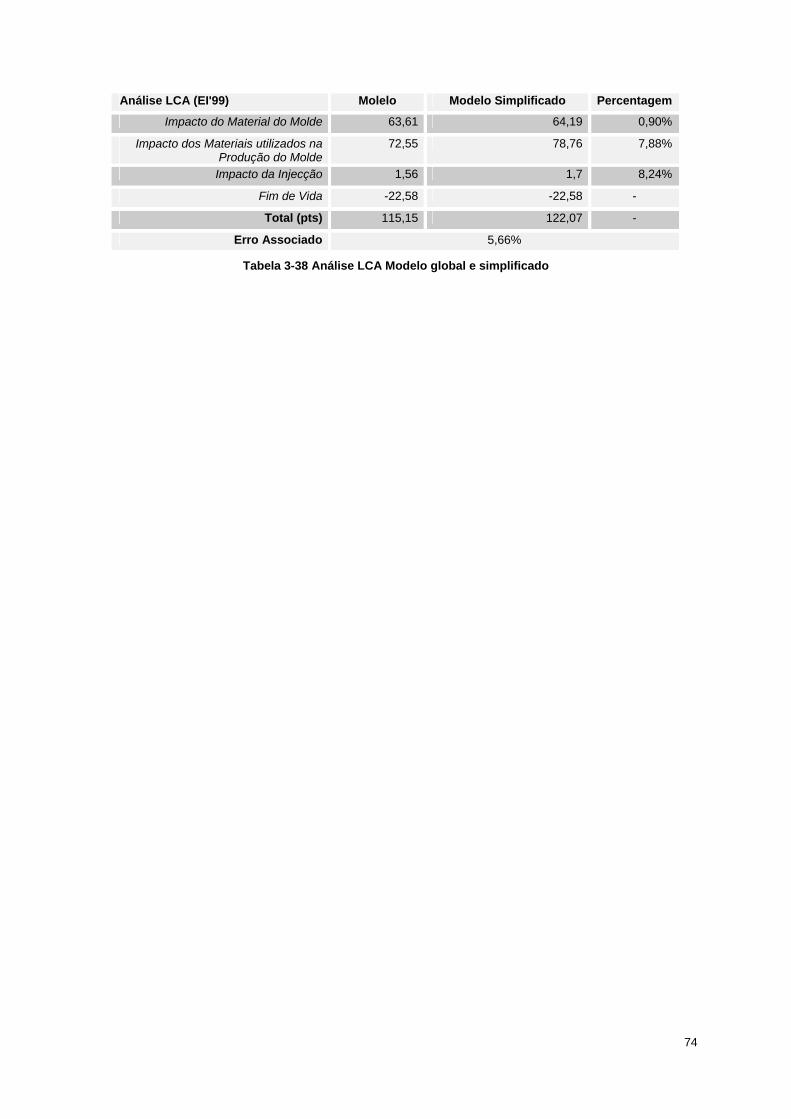

TABELA 3-25 - CUSTOS TOTAIS DO PROCESSO DE ELECTROEROSÃO .......................................................... 69 TABELA 3-26 CUSTOS TOTAIS DA PRODUÇÃO DO MOLDE............................................................................ 69 TABELA 3-27 CUSTOS E VARIÁVEIS DO PROCESSO DE INJECÇÃO ................................................................ 70 TABELA 3-28 CUSTOS PARCELARES E TOTAIS DO PROCESSO DE INJECÇÃO................................................. 70 TABELA 3-29 - MASSA DO MATERIAL DO MOLDE E DA ESTRUTURA E CORRESPONDENTE IMPACTO TOTAL....... 71 TABELA 3-30 - IMPACTO ENERGÉTICO DOS PROCESSOS USADOS NA MAQUINAÇÃO DO MOLDE ...................... 71 TABELA 3-31 - IMPACTO DA MASSA DAS FERRAMENTAS.............................................................................. 72 TABELA 3-32 - IMPACTO DO FLUIDO DE CORTE DA FRESAGEM..................................................................... 72 TABELA 3-33 - IMPACTO DO LÍQUIDO DIELÉCTRICO..................................................................................... 72 TABELA 3-34 - IMPACTO DO MATERIAL DOS ELÉCTRODOS........................................................................... 72 TABELA 3-35 - IMPACTO DA ENERGIA DO PROCESSO DE INJECÇÃO.............................................................. 73 TABELA 3-36 IMPACTO DO MATERIAL INJECTADO ....................................................................................... 73 TABELA 3-37 IMPACTO DO FIM DE VIDA DOS MATERIAIS .............................................................................. 73 TABELA 3-38 ANÁLISE LCA MODELO GLOBAL E SIMPLIFICADO ................................................................... 74

Lista de Equações EQ. 3-1 HORA-HOMEM............................................................................................................................. 29 EQ. 3-2 HORA-MÁQUINA .......................................................................................................................... 29 EQ. 3-3 CUSTO DE FERRAMENTA .............................................................................................................. 29 EQ. 3-4 CUSTO DO FLUIDO DE CORTE ....................................................................................................... 36 EQ. 3-5 CUSTO DA ENERGIA ..................................................................................................................... 36 EQ. 3-6 CUSTO DE MÃO-DE-OBRA............................................................................................................. 36 EQ. 3-7 CUSTO DE AQUISIÇÃO ................................................................................................................. 42 EQ. 3-8 CUSTO DO DIELÉCTRICO .............................................................................................................. 42 EQ. 3-9 CUSTO DE SETUP ........................................................................................................................ 47 EQ. 3-10 CONSUMO ENERGÉTICO DE PROCESSO DE INJECÇÃO .................................................................. 49 EQ. 3-11 DESPERDÍCIOS.......................................................................................................................... 49 EQ. 3-12 CUSTO DO MATERIAL ................................................................................................................. 50 EQ. 3-13 IMPACTO DA PRODUÇÃO DE MATERIAL DO MOLDE ........................................................................ 55 EQ.3-14 IMPACTO ENERGÉTICO DA PRODUÇÃO DO MOLDE ......................................................................... 55 EQ.3-15 IMPACTO AMBIENTAL DA MASSA DAS FERRAMENTAS ..................................................................... 55 EQ. 3-16 IMPACTO AMBIENTAL DO FLUIDO DE CORTE DISPENDIDO .............................................................. 56 EQ.3-17 CONSUMO DO LÍQUIDO DIELÉCTRICO ........................................................................................... 56 EQ.3-18 IMPACTO AMBIENTAL DO LÍQUIDO DIELÉCTRICO ............................................................................ 56 EQ.3-19 IMPACTO AMBIENTAL DO MATERIAL DOS ELÉCTRODOS .................................................................. 57 EQ. 3-20 IMPACTO AMBIENTAL DO POLÍMERO INJECTADO ........................................................................... 57 EQ. 3-21 IMPACTO DA RECICLAGEM DO MOLDE.......................................................................................... 57 EQ. 3-22 IMPACTO AMBIENTAL DA RECICLAGEM DA SUCATA ....................................................................... 58 EQ. 3-23 IMPACTO DA RECICLAGEM DO MATERIAL DAS FERRAMENTAS ........................................................ 58 EQ. 3-24 IMPACTO AMBIENTAL DO ATERRO DO POLÍMERO .......................................................................... 58

X

EQ. 3-25 CONSUMO DO FLUIDO DE CORTE [3.6] ........................................................................................ 59

Lista de Abreviaturas LCC – Life Cycle Cost

LCA – Life Cycle Assessment

EDM – Electrical Discharge Machining

1

1. Introdução

A Indústria Portuguesa de moldes de injecção de plástico tem sido fortemente confrontada

com pressões vindas das “novas” regiões produtivas do globo. Estas “novas” regiões conseguem

custos de mão-de-obra e produção baixos. Estas pressões vindas do exterior têm ainda um maior

impacto, visto que os moldes estão presentes em muitas cadeias de produção. Desta forma a

competição com o mercado exterior tem que ser enfrentada com uma dinâmica de inovação e um

tempo de apresentação de resultados que deve ser célere. A indústria portuguesa de moldes tem

feito um grande investimento com o objectivo de minimizar o impacto dos produtos sem comprometer

o seu desempenho ou custo, mantendo-se assim na vanguarda desta indústria. Isto porque o

desenvolvimento de um produto não pode depender unicamente de aspectos económicos, sendo por

isso necessário incluir também aspectos ambientais e outros aspectos relacionados com a produção

de material.

As decisões tomadas na fase de projecto, poderão influenciar muito os custos e impactos

finais. A metodologia LCC permite contabilizar todos os custos resultantes do ciclo de vida de um

produto, possibilitando uma visão mais alargada do produto a nível económico. Permite assim avaliar

os impactos económicos de uma decisão na vida útil de um produto, equipamento ou sistema. A

metodologia LCA permite a incorporação dos impactos ambientais como factor de decisão durante a

fase de desenvolvimento de um produto, através da obtenção de indicadores que expressam o

comportamento ambiental dos materiais e processos.

A criação de modelos de análise LCC e LCA é bastante morosa, envolve muitas variáveis, em

que muitas delas não são acessíveis. Envolve também muita pesquisa e recolha de informação para

obtenção dos valores que constituem a análise de custo e análise do impacto ambiental do ciclo de

vida do molde. Até hoje não há registo da aplicação destes modelos de análise na indústria de

moldes de injecção de plástico. Devido à sua complexidade e ao tempo necessário para aplicação

destes modelos na fase de projecto do produto, não tem sido possível utiliza-los no âmbito da

indústria de moldes de injecção de plástico.

Com este trabalho pretende-se criar modelos simplificados de custo e impacto ambiental

simplificados, podendo desta forma fazer-se uma análise Life Cycle Cost (LCC) e Life Cycle

Assessment (LCA) de uma forma muito mais rápida, relativamente ao uso de um modelo em que se

tenha que introduzir todos os inputs. Estes modelos simplificados permitirão obter resultados bastante

aproximados dos obtidos usando modelos não simplificados.

As simplificações efectuadas, resultam de diversos tipos de pesquisa, nomeadamente visitas

a empresas da indústria de moldes, leituras de artigos científicos, telefonemas efectuados para

diversas empresas, consultas de catálogos de máquinas e uma visita a uma feira de exposição (Expo

Batalha), onde se pode ter contacto com diversos fornecedores de máquinas de injecção, fresadoras

e fresas. Toda a informação recolhida contribui, para a criação de valores tipificados, que reduzem

2

substancialmente o número de inputs necessários. O modelo simplificado é adaptável a vários tipos

de empresas.

A validação do modelo é feita utilizando um caso de estudo real, em que serão comparados

os resultados obtidos pelos modelos e pelos modelos simplificados. A partir destes valores, obter-se-

á um erro, associado aos resultados dos modelos simplificados. Desta forma poder-se-á constatar a

validade do modelo.

3

2. Estado de Arte da Indústria de Moldes e da Análise do Ciclo de Vida

2.1 Breve Introdução histórica da Indústria Portuguesa de Moldes

A Indústria Portuguesa de Moldes tem sido marcada pelo pioneirismo a todos os níveis,

através da introdução de novas tecnologias, novos processos e formas de actuar nos mercados e na

produção industrial. Por isso, ao longo dos últimos cinquenta anos, esta indústria tem sido uma porta

de entrada para muitas tecnologias avançadas de utilização industrial.

A história da Indústria Portuguesa de Moldes tem a sua origem na evolução da Indústria de

Vidro, foi já no séc. XX que se deixa de recorrer a importação de moldes para produção de vidro,

vindos da Áustria e Alemanha, e começa-se uma produção nacional de moldes para a indústria de

vidro. Nos anos 20, surge em Portugal a “Ureia industrial”, mais conhecida por “baquelite” e dá origem

ao aparecimento dos primeiros moldes para tampas e peças simples, no entanto, com a 2ª Guerra

Mundial, há uma paralisação da produção de moldes, devido à escassez de matérias primas. Apenas

em 1945 arranca definitivamente a produção de moldes e em 1946 produz-se o primeiro molde para

injecção de plásticos, com o aparecimento dos “termoplásticos”. Por volta dos anos 50, iniciam-se as

relações de exportação com a Inglaterra, começando-se a convergir para um desenvolvimento

aprofundado e contínuo da Indústria de Moldes. A exigência dos mercados, que tem aumentado

constantemente ao longo das décadas, acentuou a qualidade dos moldes portugueses, que foi sendo

alvo de incremento de novas tecnologias, permitindo assim um desenvolvimento sustentado desta

indústria [2.1].

Tendo em vista a contribuição para um maior desenvolvimento do sector em causa, é criada

em 1969 a CEFAMOL, uma Associação Nacional da Indústria de Moldes, que promove os moldes

portugueses no exterior, negoceia com o governo e outras organizações oficiais, sendo estas

nacionais ou estrangeiras, assuntos do interesse da indústria portuguesa de moldes. O seu raio de

acção, inclui a pesquisa tecnológica, a formação profissional e o intercâmbio de informações técnicas

e científicas com outras entidades da mesma área. É de referir que a CEFAMOL abrange a

globalidade dos sub-sectores da indústria de moldes e não apenas os moldes para plásticos. Em

meados dos anos 80 já se exportava para mais de 50 países e na região da Marinha Grande e Leiria

existiam mais de 64 empresas ligadas aos Moldes. Em 1983, foi instalado o primeiro sistema

CAD/CAM na Industria Portuguesa de Moldes. Mais tarde em 1991 é criado o CENTIMFE – Centro

Tecnológico da Indústria de Moldes e Ferramentas Especiais, com o objectivo de dar apoio

tecnológico ao sector e desenvolver actividades de interface entre outras “Instituições de saber” e a

indústria, permitindo desta forma a promoção e difusão da investigação e desenvolvimento

tecnológico e o desenvolvimento das redes de cooperação e conhecimento [2.2].

4

2.2 Situação Actual e Competitividade da Indústria Portuguesa de Moldes

A competitiva relação entre a qualidade, preço e prazos de entrega, tem impulsionado a

Indústria Portuguesa de Moldes, que tem vindo a crescer e a consolidar a sua notoriedade no

mercado internacional.

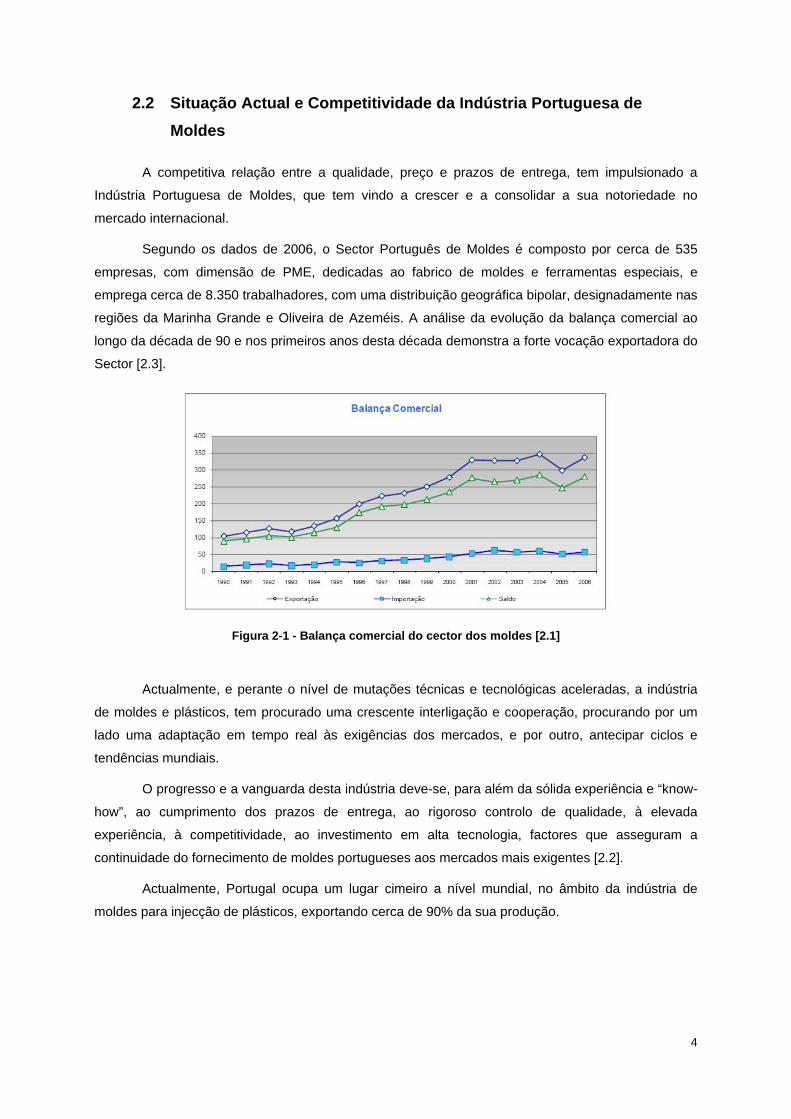

Segundo os dados de 2006, o Sector Português de Moldes é composto por cerca de 535

empresas, com dimensão de PME, dedicadas ao fabrico de moldes e ferramentas especiais, e

emprega cerca de 8.350 trabalhadores, com uma distribuição geográfica bipolar, designadamente nas

regiões da Marinha Grande e Oliveira de Azeméis. A análise da evolução da balança comercial ao

longo da década de 90 e nos primeiros anos desta década demonstra a forte vocação exportadora do

Sector [2.3].

Figura 2-1 - Balança comercial do cector dos moldes [2.1]

Actualmente, e perante o nível de mutações técnicas e tecnológicas aceleradas, a indústria

de moldes e plásticos, tem procurado uma crescente interligação e cooperação, procurando por um

lado uma adaptação em tempo real às exigências dos mercados, e por outro, antecipar ciclos e

tendências mundiais.

O progresso e a vanguarda desta indústria deve-se, para além da sólida experiência e “know-

how”, ao cumprimento dos prazos de entrega, ao rigoroso controlo de qualidade, à elevada

experiência, à competitividade, ao investimento em alta tecnologia, factores que asseguram a

continuidade do fornecimento de moldes portugueses aos mercados mais exigentes [2.2].

Actualmente, Portugal ocupa um lugar cimeiro a nível mundial, no âmbito da indústria de

moldes para injecção de plásticos, exportando cerca de 90% da sua produção.

5

O sector dos moldes tem uma forte orientação exportadora (a exportação nunca é inferior a

85% da produção), tendo o valor mais baixo sido registado nos anos associados à crise conjuntural

decorrente da primeira Guerra do Golfo Pérsico [2.1]. Em 2006, a exportação atingiu um valor de 336

milhões de euros sendo que o valor total de produção foi de 369 milhões de Euros, facto

representativo de que Portugal, ao longo dos anos, tem demonstrado uma elevada capacidade de

adaptação às necessidades dos seus clientes e às evoluções, quer dos mercados, quer das

tecnologias [2.2]. Portugal é um dos maiores fornecedores mundiais de moldes de precisão para a

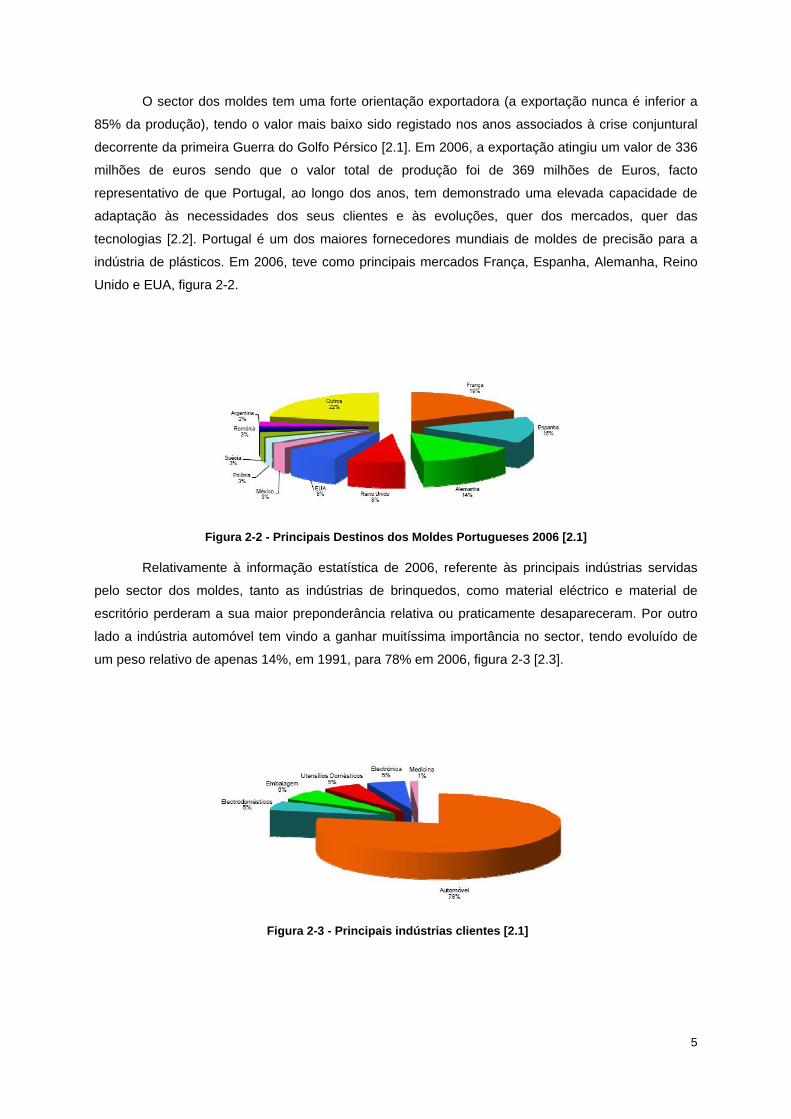

indústria de plásticos. Em 2006, teve como principais mercados França, Espanha, Alemanha, Reino

Unido e EUA, figura 2-2.

Figura 2-2 - Principais Destinos dos Moldes Portugueses 2006 [2.1]

Relativamente à informação estatística de 2006, referente às principais indústrias servidas

pelo sector dos moldes, tanto as indústrias de brinquedos, como material eléctrico e material de

escritório perderam a sua maior preponderância relativa ou praticamente desapareceram. Por outro

lado a indústria automóvel tem vindo a ganhar muitíssima importância no sector, tendo evoluído de

um peso relativo de apenas 14%, em 1991, para 78% em 2006, figura 2-3 [2.3].

Figura 2-3 - Principais indústrias clientes [2.1]

6

2.3 O Molde de Injecção de Plástico

2.3.1 Breve Definição

Os moldes para injecção de plástico, são ferramentas que permitem obter diversos produtos

de diferentes formas. Podem considerar-se equipamentos que variam em termos de complexidade,

tipo ou tamanho.

Deverão produzir peças de qualidade, num tempo de ciclo mais curto possível, possuir o

mínimo de manutenção durante o tempo de serviço, definir os volumes com a forma das peças a

produzir, assegurando a reprodutibilidade dimensional, de ciclo para ciclo, permitir o enchimento

desses volumes com o polímero fundido, facilitar o arrefecimento do polímero e promover a extracção

das peças.

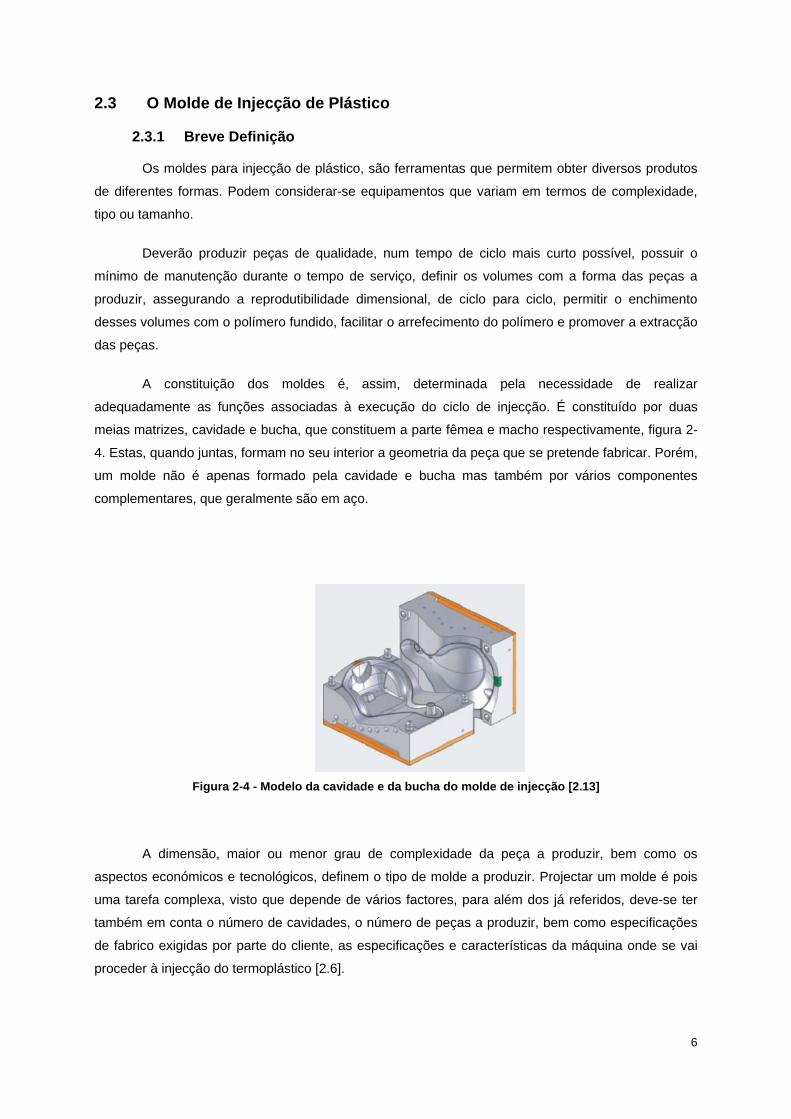

A constituição dos moldes é, assim, determinada pela necessidade de realizar

adequadamente as funções associadas à execução do ciclo de injecção. É constituído por duas

meias matrizes, cavidade e bucha, que constituem a parte fêmea e macho respectivamente, figura 2-

4. Estas, quando juntas, formam no seu interior a geometria da peça que se pretende fabricar. Porém,

um molde não é apenas formado pela cavidade e bucha mas também por vários componentes

complementares, que geralmente são em aço.

Figura 2-4 - Modelo da cavidade e da bucha do molde de injecção [2.13]

A dimensão, maior ou menor grau de complexidade da peça a produzir, bem como os

aspectos económicos e tecnológicos, definem o tipo de molde a produzir. Projectar um molde é pois

uma tarefa complexa, visto que depende de vários factores, para além dos já referidos, deve-se ter

também em conta o número de cavidades, o número de peças a produzir, bem como especificações

de fabrico exigidas por parte do cliente, as especificações e características da máquina onde se vai

proceder à injecção do termoplástico [2.6].

7

2.3.2 Constituição do molde de injecção

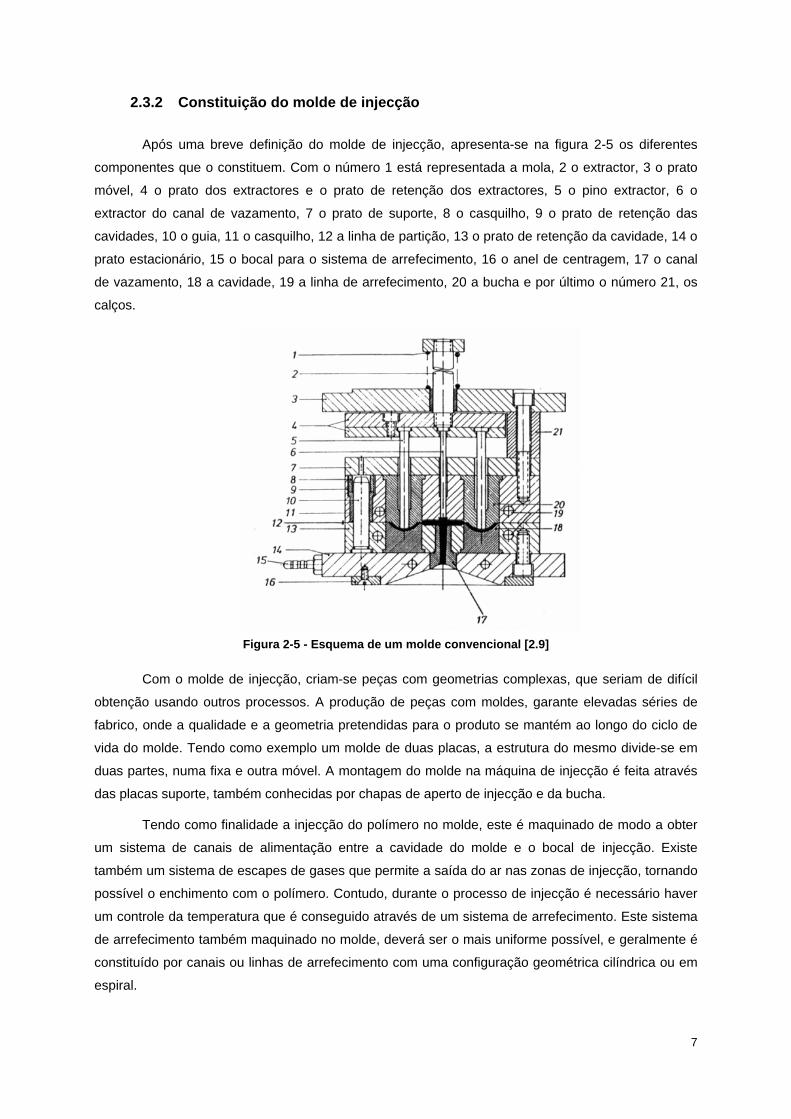

Após uma breve definição do molde de injecção, apresenta-se na figura 2-5 os diferentes

componentes que o constituem. Com o número 1 está representada a mola, 2 o extractor, 3 o prato

móvel, 4 o prato dos extractores e o prato de retenção dos extractores, 5 o pino extractor, 6 o

extractor do canal de vazamento, 7 o prato de suporte, 8 o casquilho, 9 o prato de retenção das

cavidades, 10 o guia, 11 o casquilho, 12 a linha de partição, 13 o prato de retenção da cavidade, 14 o

prato estacionário, 15 o bocal para o sistema de arrefecimento, 16 o anel de centragem, 17 o canal

de vazamento, 18 a cavidade, 19 a linha de arrefecimento, 20 a bucha e por último o número 21, os

calços.

Figura 2-5 - Esquema de um molde convencional [2.9]

Com o molde de injecção, criam-se peças com geometrias complexas, que seriam de difícil

obtenção usando outros processos. A produção de peças com moldes, garante elevadas séries de

fabrico, onde a qualidade e a geometria pretendidas para o produto se mantém ao longo do ciclo de

vida do molde. Tendo como exemplo um molde de duas placas, a estrutura do mesmo divide-se em

duas partes, numa fixa e outra móvel. A montagem do molde na máquina de injecção é feita através

das placas suporte, também conhecidas por chapas de aperto de injecção e da bucha.

Tendo como finalidade a injecção do polímero no molde, este é maquinado de modo a obter

um sistema de canais de alimentação entre a cavidade do molde e o bocal de injecção. Existe

também um sistema de escapes de gases que permite a saída do ar nas zonas de injecção, tornando

possível o enchimento com o polímero. Contudo, durante o processo de injecção é necessário haver

um controle da temperatura que é conseguido através de um sistema de arrefecimento. Este sistema

de arrefecimento também maquinado no molde, deverá ser o mais uniforme possível, e geralmente é

constituído por canais ou linhas de arrefecimento com uma configuração geométrica cilíndrica ou em

espiral.

8

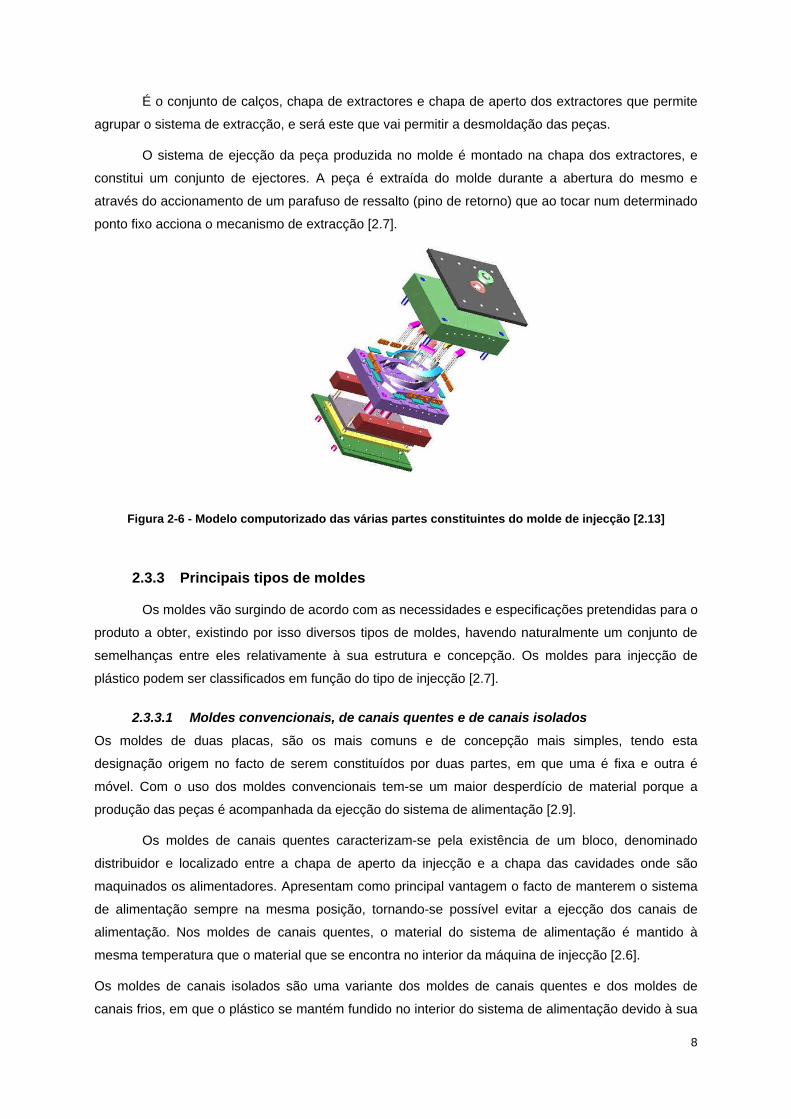

É o conjunto de calços, chapa de extractores e chapa de aperto dos extractores que permite

agrupar o sistema de extracção, e será este que vai permitir a desmoldação das peças.

O sistema de ejecção da peça produzida no molde é montado na chapa dos extractores, e

constitui um conjunto de ejectores. A peça é extraída do molde durante a abertura do mesmo e

através do accionamento de um parafuso de ressalto (pino de retorno) que ao tocar num determinado

ponto fixo acciona o mecanismo de extracção [2.7].

Figura 2-6 - Modelo computorizado das várias partes constituintes do molde de injecção [2.13]

2.3.3 Principais tipos de moldes

Os moldes vão surgindo de acordo com as necessidades e especificações pretendidas para o

produto a obter, existindo por isso diversos tipos de moldes, havendo naturalmente um conjunto de

semelhanças entre eles relativamente à sua estrutura e concepção. Os moldes para injecção de

plástico podem ser classificados em função do tipo de injecção [2.7].

2.3.3.1 Moldes convencionais, de canais quentes e de canais isolados

Os moldes de duas placas, são os mais comuns e de concepção mais simples, tendo esta

designação origem no facto de serem constituídos por duas partes, em que uma é fixa e outra é

móvel. Com o uso dos moldes convencionais tem-se um maior desperdício de material porque a

produção das peças é acompanhada da ejecção do sistema de alimentação [2.9].

Os moldes de canais quentes caracterizam-se pela existência de um bloco, denominado

distribuidor e localizado entre a chapa de aperto da injecção e a chapa das cavidades onde são

maquinados os alimentadores. Apresentam como principal vantagem o facto de manterem o sistema

de alimentação sempre na mesma posição, tornando-se possível evitar a ejecção dos canais de

alimentação. Nos moldes de canais quentes, o material do sistema de alimentação é mantido à

mesma temperatura que o material que se encontra no interior da máquina de injecção [2.6].

Os moldes de canais isolados são uma variante dos moldes de canais quentes e dos moldes de

canais frios, em que o plástico se mantém fundido no interior do sistema de alimentação devido à sua

9

baixa condutibilidade térmica. Apresentam uma constituição em tudo semelhante aos moldes de

canais quentes com distribuidor frio. Apresenta no entanto como vantagem o seu custo, mais baixo

que o molde de canais quentes [2.9].

Figurara 2-7 - Sistema de canais frios, canais quentes, canais isolados, à esquerda, ao centro e à direita

respectivamente [2.9]; [2.11]; [2.12]

2.3.4 Processo de Injecção

Depois de uma breve descrição do molde, e de uma referência aos tipos de moldes

existentes, apresenta-se de seguida o processo de injecção e os diferentes passos que o constituem.

Como se pode ver na figura 2-8, o processo de injecção é um processo cíclico, e dividido em 6 fases

[2.1, 2.10].

Numa primeira fase, designada por fecho, o molde encontra-se em condições de operar e

está pronto a ser injectado. Na segunda fase, há um avanço do fuso, que posteriormente actuando

como um pistão injecta o plástico fundido para o interior do molde. De modo a compensar a

contracção do material fundido, existe uma contínua pressurização do molde, o que constitui a

terceira fase.

A fase de arrefecimento, a número 4, inicia-se no fim da injecção e termina logo que a peça

atinja uma temperatura que permita a desmoldação sem distorção. Após o arrefecimento, dá-se a

abertura do molde e a extracção da peça, estes dois passos constituem a fase 5. A fase 6 é definida

pelo período de tempo que decorre entre o fim da extracção da peça e o início do novo ciclo, sendo

este muito reduzido.

10

Figura 2-8 - Ciclo de injecção [2.1]

2.3.5 Materiais para Moldes de Injecção de Plástico O patamar de qualidade a que o mercado coloca as suas necessidades, tem induzido a uma

melhoria constante e um aperfeiçoamento dos moldes, que hoje em dia têm um nível de precisão

muito elevado. Os moldes têm um período de vida útil bastante longo, de maneira a que seja possível

rentabilizar o capital investido, daí a escolha dos materiais de construção dos moldes ser de extrema

importância. Alguns dos materiais mais utilizados na indústria de moldes são o Aço H13 e P20 e as

Ligas de Alumínio 5083. A maior parte dos componentes do molde são também produzidos em aço.

De salientar que sempre que se pretende que o molde possua uma elevada condutibilidade

térmica utilizam-se ligas de cobre – berílio. A sua utilização é habitual na cavidade e na bucha para

diminuir o gradiente térmico entre a cavidade e os canais de arrefecimento permitindo aumentar a

velocidade de extracção de calor [2.14].

2.4 Fabrico do Molde

Neste capítulo procura dar-se ênfase e referenciar os principais processos tecnológicos

usados na concepção de um molde e dos seus componentes. A fresagem e electroerosão são os

mais utilizados, pois é através destes dois processos que se consegue maquinar o molde até se obter

a forma pretendida. A furação é utilizada para se obterem furos necessários no molde a produzir, o

torneamento é essencial na produção de componentes que irão fazer parte do molde. O processo de

rectificação é utilizado para se obter um acabamento final de alta precisão.

1ª

2ª

3ª

4ª

5ª

6ª

11

2.4.1 Processos de Fabrico

2.4.1.1 Fresagem

A fresagem é um dos processos de maquinagem de maior versatilidade, onde o material da

peça é removido através da combinação do movimento rotativo de uma ferramenta cilíndrica com

múltiplas arestas de corte, denominada por fresa, com os movimentos lineares da peça. É um

processo de maquinagem de elevada taxa de remoção de material, pela boa qualidade dos

acabamentos superficiais e ainda pela precisão e flexibilidade nas formas que pode gerar. Este tipo

de operação caracteriza-se por o eixo da ferramenta de corte ser perpendicular à direcção do avanço,

facto que a distingue da operação furação, onde os eixos de rotação e de avanço são paralelos.

Existem diferentes métodos para realizar a operação de fresagem. A fresagem periférica, que

se caracteriza pelo eixo de rotação da fresa ser paralelo à superfície de trabalho, sendo a superfície

maquinada gerada pelos dentes da periferia do corpo da fresa. Na fresagem frontal com fresa de

facejar o eixo de rotação da ferramenta é perpendicular à superfície de trabalho. Na fresagem de

topo/frontal com fresa de topo o eixo de rotação da fresa é vertical, não tendo que ser

necessariamente normal à superfície de trabalho, podendo ser inclinado de modo a permitir a

geração de superfície inclinadas [2.16].

As fresas mais utilizadas são em aço e tungsténio, sendo as últimas as utilizadas na

fresagem em alta velocidade. As fresas em tungsténio são mais caras mas tem uma duração mais

elevada que as de aço. Contudo, quando se maquina aço existe um desgaste muito superior das

fresas do que quando se maquina alumínio [2.17].

A fresagem caracteriza-se por o corte ser intermitente, ou seja, cada aresta de corte actua

por sua vez e, apenas, durante uma fracção da rotação da fresa. Este mecanismo de corte é gerador

de fissuras e de grandes desgastes da fresa.

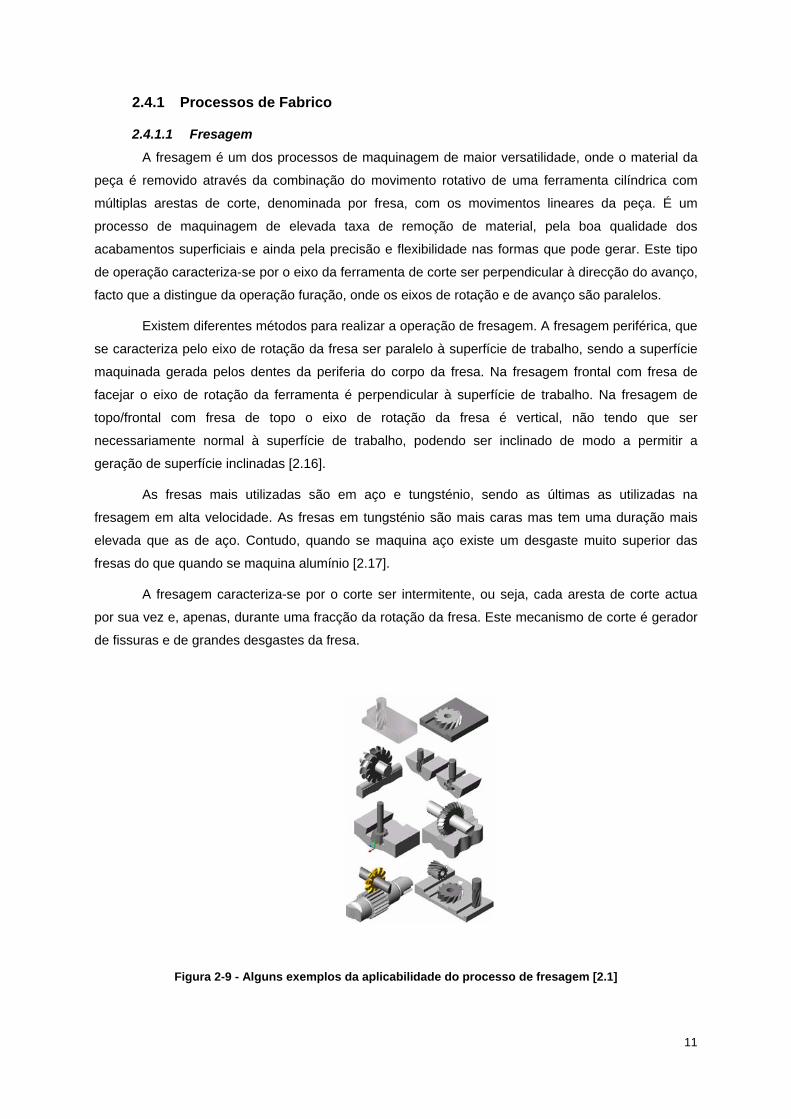

Figura 2-9 - Alguns exemplos da aplicabilidade do processo de fresagem [2.1]

12

2.4.1.2 Electroerosão (EDM – Electrical Discharge Machining)

A electroerosão é um processo de maquinagem onde ocorre remoção de material por

descarga eléctrica. Utiliza-se um eléctrodo como ferramenta que, regra geral tem a forma do negativo

da peça a trabalhar. Este eléctrodo encontra-se a uma distância da peça denominada intervalo de

descarga, que é função das condições de trabalho. O eléctrodo e a peça estão ligados a um gerador

de corrente contínua que produz descargas sucessivas de curta duração com tensões da ordem dos

20 a 30 Volts e que originam o efeito erosivo. O processo de electroerosão desenvolve-se com o

conjunto eléctrodo-peça imerso num líquido dieléctrico. Quando se estabelece uma certa diferença de

potencial entre o eléctrodo e a peça não existe passagem de corrente dado que um líquido dieléctrico

é pouco condutor de corrente. No entanto, diminuindo a distância eléctrodo-peça, a partir de um certo

valor pode-se dar a descarga [2.15].

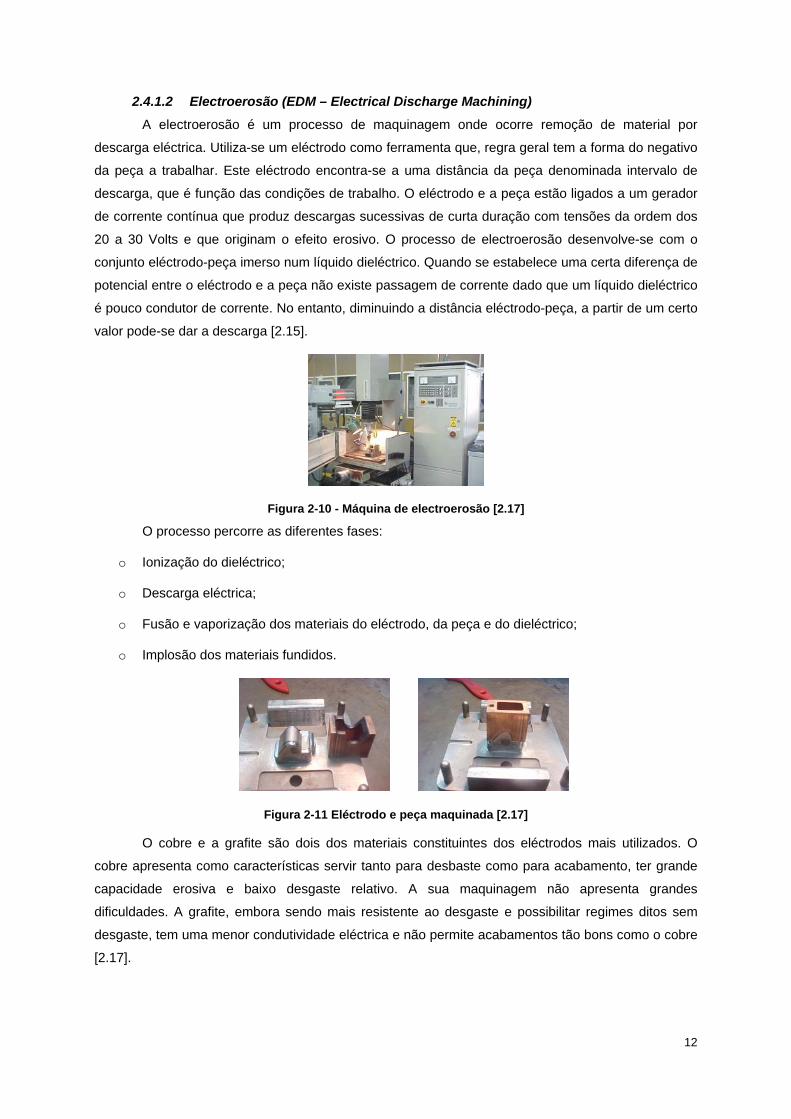

Figura 2-10 - Máquina de electroerosão [2.17]

O processo percorre as diferentes fases:

o Ionização do dieléctrico;

o Descarga eléctrica;

o Fusão e vaporização dos materiais do eléctrodo, da peça e do dieléctrico;

o Implosão dos materiais fundidos.

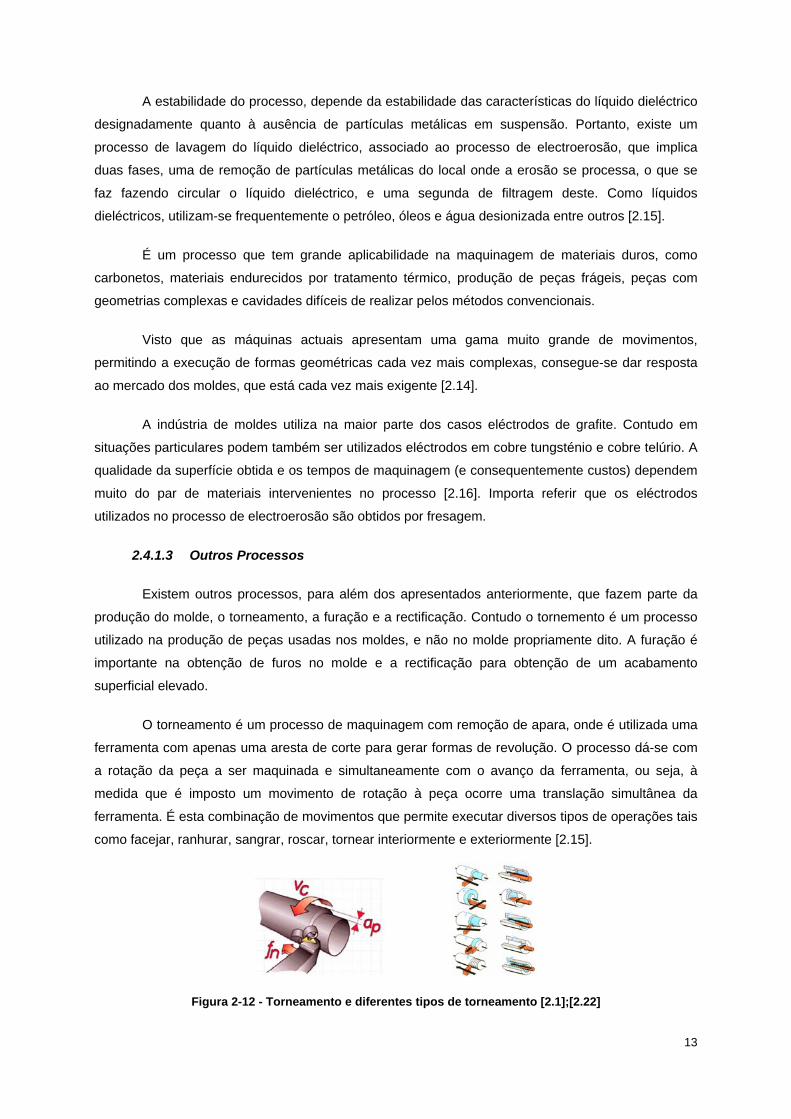

Figura 2-11 Eléctrodo e peça maquinada [2.17]

O cobre e a grafite são dois dos materiais constituintes dos eléctrodos mais utilizados. O

cobre apresenta como características servir tanto para desbaste como para acabamento, ter grande

capacidade erosiva e baixo desgaste relativo. A sua maquinagem não apresenta grandes

dificuldades. A grafite, embora sendo mais resistente ao desgaste e possibilitar regimes ditos sem

desgaste, tem uma menor condutividade eléctrica e não permite acabamentos tão bons como o cobre

[2.17].

13

A estabilidade do processo, depende da estabilidade das características do líquido dieléctrico

designadamente quanto à ausência de partículas metálicas em suspensão. Portanto, existe um

processo de lavagem do líquido dieléctrico, associado ao processo de electroerosão, que implica

duas fases, uma de remoção de partículas metálicas do local onde a erosão se processa, o que se

faz fazendo circular o líquido dieléctrico, e uma segunda de filtragem deste. Como líquidos

dieléctricos, utilizam-se frequentemente o petróleo, óleos e água desionizada entre outros [2.15].

É um processo que tem grande aplicabilidade na maquinagem de materiais duros, como

carbonetos, materiais endurecidos por tratamento térmico, produção de peças frágeis, peças com

geometrias complexas e cavidades difíceis de realizar pelos métodos convencionais.

Visto que as máquinas actuais apresentam uma gama muito grande de movimentos,

permitindo a execução de formas geométricas cada vez mais complexas, consegue-se dar resposta

ao mercado dos moldes, que está cada vez mais exigente [2.14].

A indústria de moldes utiliza na maior parte dos casos eléctrodos de grafite. Contudo em

situações particulares podem também ser utilizados eléctrodos em cobre tungsténio e cobre telúrio. A

qualidade da superfície obtida e os tempos de maquinagem (e consequentemente custos) dependem

muito do par de materiais intervenientes no processo [2.16]. Importa referir que os eléctrodos

utilizados no processo de electroerosão são obtidos por fresagem.

2.4.1.3 Outros Processos

Existem outros processos, para além dos apresentados anteriormente, que fazem parte da

produção do molde, o torneamento, a furação e a rectificação. Contudo o tornemento é um processo

utilizado na produção de peças usadas nos moldes, e não no molde propriamente dito. A furação é

importante na obtenção de furos no molde e a rectificação para obtenção de um acabamento

superficial elevado.

O torneamento é um processo de maquinagem com remoção de apara, onde é utilizada uma

ferramenta com apenas uma aresta de corte para gerar formas de revolução. O processo dá-se com

a rotação da peça a ser maquinada e simultaneamente com o avanço da ferramenta, ou seja, à

medida que é imposto um movimento de rotação à peça ocorre uma translação simultânea da

ferramenta. É esta combinação de movimentos que permite executar diversos tipos de operações tais

como facejar, ranhurar, sangrar, roscar, tornear interiormente e exteriormente [2.15].

Figura 2-12 - Torneamento e diferentes tipos de torneamento [2.1];[2.22]

14

A furação é um processo de maquinagem destinado à obtenção de furos, geralmente

cilíndricos, com auxílio de uma ferramenta multicortante. A ferramenta ou a peça deslocam-se numa

trajectória rectilínea, coincidente ou paralela ao eixo principal da máquina e perpendicularmente à

superfície furada. A ferramenta por sua vez apresenta um movimento de corte rotativo [2.22].

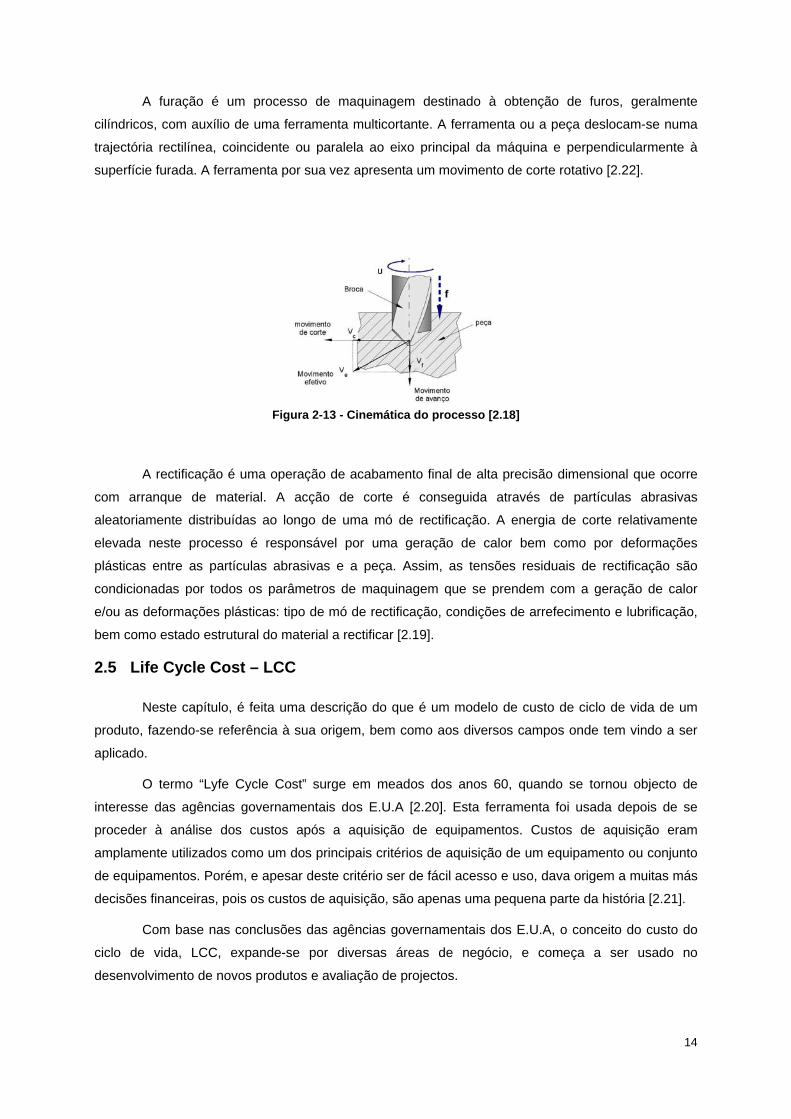

Figura 2-13 - Cinemática do processo [2.18]

A rectificação é uma operação de acabamento final de alta precisão dimensional que ocorre

com arranque de material. A acção de corte é conseguida através de partículas abrasivas

aleatoriamente distribuídas ao longo de uma mó de rectificação. A energia de corte relativamente

elevada neste processo é responsável por uma geração de calor bem como por deformações

plásticas entre as partículas abrasivas e a peça. Assim, as tensões residuais de rectificação são

condicionadas por todos os parâmetros de maquinagem que se prendem com a geração de calor

e/ou as deformações plásticas: tipo de mó de rectificação, condições de arrefecimento e lubrificação,

bem como estado estrutural do material a rectificar [2.19].

2.5 Life Cycle Cost – LCC

Neste capítulo, é feita uma descrição do que é um modelo de custo de ciclo de vida de um

produto, fazendo-se referência à sua origem, bem como aos diversos campos onde tem vindo a ser

aplicado.

O termo “Lyfe Cycle Cost” surge em meados dos anos 60, quando se tornou objecto de

interesse das agências governamentais dos E.U.A [2.20]. Esta ferramenta foi usada depois de se

proceder à análise dos custos após a aquisição de equipamentos. Custos de aquisição eram

amplamente utilizados como um dos principais critérios de aquisição de um equipamento ou conjunto

de equipamentos. Porém, e apesar deste critério ser de fácil acesso e uso, dava origem a muitas más

decisões financeiras, pois os custos de aquisição, são apenas uma pequena parte da história [2.21].

Com base nas conclusões das agências governamentais dos E.U.A, o conceito do custo do

ciclo de vida, LCC, expande-se por diversas áreas de negócio, e começa a ser usado no

desenvolvimento de novos produtos e avaliação de projectos.

15

Relativamente à definição do termo LCC, existem algumas: uma dessas definições foi dada

por Horngren e diz que o custo do ciclo de vida é a soma dos custos a partir do "berço" até à

"sepultura" [2.22]. Outra foi dada por Barringer [2.20], afirmando este que os custos do ciclo de vida

são o somatório das estimativas dos custos iniciais de ambos os equipamentos e projectos, e

determinado por um estudo analítico e de estimativa de todos os custos inerentes à sua vida útil.

Ambas as definições mostram que todos os custos que ocorrem durante o ciclo de vida de um

produto ou projecto são investigados. Esta metodologia é uma ferramenta para quantificar os custos

de várias alternativas de investimento, em que se considera um tempo alargado no âmbito da

aplicação e de uso prolongado.

Em 1996, a Comissão Electrotécnica Internacional publicou a norma IEC 60300 devido ao

grande interesse para o LCC na área da manutenção. A norma contém sugestões sobre como

proceder numa análise de custo do ciclo de vida de um produto, tendo em especial atenção a

manutenção dos dispositivos electrónicos. Mas para além deste tipo de aplicação do LCC na

manutenção dos equipamentos, este modelo não está padronizado nem é geral. Os custos

dependem muito do campo de aplicação [2.23].

Grenne e Shaw, verificaram que a efectivação de uma análise LCC não consiste apenas "em

encontrar um software de computador, que introduzindo uma série de parâmetros, nos dê um o

resultado final verdadeiro". Eles concluíram que a maior parte do esforço para se fazer uma análise

LCC, advém do esforço anterior feito à introdução de dados num computador. Eles descreveram uma

sequência de etapas gerais que devem ser adoptadas na maior parte das aplicações [2.24]:

o Determinar o objectivo da análise LCC;

o Definir e estabelecer os limites do sistema;

o Seleccionar/ Desenvolver o modelo adequado para estimar os custos;

o Recolher e introduzir dados no modelo;

o Avaliar a veracidade das entradas e saídas;

o Formular os resultados da análise LCC;

o Documentar a análise LCC;

o Apresentar e discutir os resultados da análise LCC.

Em casos específicos, alguns destes passos podem ser substituídos ou eliminados,

dependendo do produto em análise. As limitações do modelo LCC são aceites como restrições

normais existentes em todas as ferramentas de engenharia. A utilidade tem sido demonstrada com o

passar no teste do tempo, com profissionais que têm aprendido a forma de minimizar as limitações do

LCC.

A análise LCC aumenta a melhoria da competitividade, uma vez que considera o mais baixo

custo a longo prazo para um determinado sistema, se usado com algum sentido crítico.

16

Alguns dos objectivos principais do LCC são [2.25]:

o Uma maior avaliação efectiva das diferentes opções de investimento;

o Considerar o impacto de todos os custos e não apenas os custos iniciais;

o Assistir eficazmente a criação de novos projectos/produtos;

o Facilitar a escolha entre duas ou mais alternativas válidas.

A análise LCC, é bastante complexa e morosa, apresenta como dificuldade inerente a

necessidade de recolher uma grande quantidade de dados, que a maior parte das vezes não é

registado ou é difícil encontrar e para que seja válida tem que seguir um determinado procedimento.

Em primeiro lugar surgem todos os custos dos elementos de interesse relativos à análise que se vai

efectuar, seguido de uma definição de uma estrutura de custo, que agrupa os custos de acordo com a

sua dependência e natureza, podendo estes dividir-se em custos de engenharia e desenvolvimento,

produção e implementação bem como custos de operação. Um ponto importante desta estrutura de

custo é o facto de poder ser estabelecida de acordo com os objectivos de cada analista, ou de acordo

com os objectivos de cada empresa. A criação de uma relação dos custos estimados, que se pode

traduzir através de uma ou várias expressões matemáticas, fazem também parte da estrutura inicial

descrita para se obter o LCC [2.26].

2.5.1 Aplicações em Engenharia do LCC A análise LCC foi aplicada em muitas áreas da engenharia. Uma área em que esta foi muito

bem sucedida foi na engenharia civil, mais precisamente nos pavimentos rodoviários. Em 1998, nos

E.U.A, o Ministério dos Transportes publicou um boletim que continha algumas recomendações sobre

os procedimentos a adoptar no desempenho de uma análise LCC dos pavimentos rodoviários. Este

boletim fornecia processos pormenorizados para determinar os custos para os utentes das áreas em

construção/reparação [2.27].

Com base no boletim, a Asphalt Pavement Alience, realizou várias análises LCC na área de

pavimentos rodoviários. Alguns destes foram orientados para estudar a possibilidade de utilização de

pavimentos modificados com polímeros [2.28] e comparar os custos entre dois tipos de pavimentos

rodoviários [2.29].

Outra aplicação do LCC foi feita na área do equipamento por Barringer [2.30]. Neste exemplo,

é mostrado a aplicabilidade deste modelo de custo na escolha de bombas usadas para

abastecimento de combustíveis. Neste estudo concluiu-se que a decisão de adquirir uma bomba deve

incluir as manutenções preventivas. Só assim se consegue uma poupança a longo prazo da decisão

tomada.

A análise LCC também foi utilizada como forma de quantificar a escolha de um produto ou de

17

materiais para construção, com o objectivo de escolher as soluções mais económicas alternativas

[2.31].

Tradicionalmente a selecção de um material para uma determinada aplicação tem sido em

função dos custos de aquisição. Reconhece-se agora que o menor custo de aquisição pode não ser a

opção mais económica, se forem tidos em conta os verdadeiros custos adicionais devido à instalação

e manutenção regular. Assim, conclui-se que a análise LCC é uma ferramenta que pode ser utilizada

na escolha de instalações, equipamentos ou materiais. A análise dos custos do ciclo de vida pode ser

realizado em várias áreas de engenharia, adaptando a metodologia para o caso de estudo e definir os

limites desejados do problema [2.32].

Existe um programa de análise LCC para máquinas ferramenta. Este programa tem como

objectivo apoiar todas as decisões da fase de design através de um conjunto de dados de gestão da

máquina ferramenta em tempo real. Foi testado em vários tipos de máquinas ferramenta e é

constituído por três grupos principais, modelo de custo de design, custo de concepção e de

informação e cálculo de custo de concepção do produto modelo. Também permite definir os outputs

de acordo com o interesse de cada utilizador [2.33].

2.6 Life Cycle Assessment - LCA

A metodologia LCA é uma ferramenta de decisão ambiental, inovadora e relativamente

recente, normalizada pela International Standardisation Organisation (ISO). Esta metodologia

quantifica dados ambientais e energéticos de produtos ou processos, obtendo-se assim o

desempenho ambiental destes ao longo de todo o seu ciclo de vida, desde a extracção de matéria-

prima até ao seu fim de vida [2.34].

Em meados dos anos setenta, as primeiras análises de ciclo de vida publicadas, apenas

consideravam o consumo de energia de um produto ou processo ao longo do seu ciclo de vida. Mais

tarde, alguns estudos, em particular para sistemas de empacotamento e produtos de consumo

incluíram desperdícios e emissões à análise, mas nenhum fazia mais que quantificar materiais e uso

de energia. Foi então necessária uma metodologia mais sofisticada. Como resultado, em 1990, a

Society for Environmental Toxicology and Chemistry (SETAC) iniciou a definição de LCA e

desenvolveu metodologias para realizar análises de ciclo de vida [2.35, 2.36]. Finalmente, a

organização ISO iniciou trabalhos similares e desenvolveu princípios e guias para a metodologia LCA,

resultando numa série de normas [2.37 – 2.40].

A metodologia LCA ainda está em desenvolvimento. No presente, consiste em quatro etapas:

o Definição do objectivo do estudo;

o Construção do modelo do ciclo de vida do produto com todos os fluxos ambientais de entrada

e saída (Life Cycle Inventory - LCI);

o Compreensão da relevância ambiental destes fluxos (Life Cycle Impact Assessment - LCIA);

o Interpretação do estudo.

18

A definição e objectivo do estudo estabelecem as condições de fronteira do sistema, as

unidades funcionais e os critérios para o inventário de dados. O inventário de ciclo de vida (Life Cycle

Inventory – LCI) lida com a recolha e síntese de informação sobre materiais e entradas e saídas de

energia nas várias fases do ciclo de vida. A recolha de informação em cada uma das fases é depois

compilada numa caracterização ambiental de fluxos de entrada e saída do produto em estudo. Na

análise de impactos do ciclo de vida (Life Cycle Impact Assessment – LCIA), estes fluxos de entrada

e saída são relacionados com as categorias de impacto ambiental, sendo desenvolvido um modelo de

caracterização de modo a calcular o efeito destes fluxos nas categorias, resultando num índice para

cada categoria de impacto ambiental. Finalmente, a interpretação dos resultados é efectuada de

modo a avaliar todo o estudo, tendo sempre presente o seu objectivo.

A técnica principal usada em LCA é a modelação. Na fase do inventário dos fluxos (LCI), o

modelo é desenvolvido a partir dos processos usados para produzir, usar e desmantelar um produto.

Para cada processo, são recolhidas todas as emissões e consumos de recursos durante o ciclo de

vida do produto em estudo. Os resultados deste inventário são listas de emissões, recursos

consumidos e impactos não materiais, como o uso de terrenos. Como estas listas são geralmente

muito longas e de difícil interpretação, para quantificar ambientalmente esses fluxos, um modelo

simplificado é desenvolvido, usando o LCIA. Neste modelo os fluxos são transpostos para um

mecanismo ambiental, resultando daí impactos em várias categorias, como o efeito de estufa, a

acidificação, etc. Com as categorias geradas, técnicas adicionais de normalização e atribuição de

pesos são usadas para analisar o estudo sob a forma de indicadores nas categorias de impactos. A

forma como são atribuídos pesos às categorias pode ser discutível, pelo que se efectua a

normalização do indicador dividindo-o por um valor de referência. Geralmente, este valor é o total

dado a cada categoria. A atribuição dos pesos envolve um ranking, pesagem e uma possível

agregação dos resultados dos indicadores pelas categorias, resultando assim uma pontuação final. A

atribuição de pesos é um assunto controverso nesta metodologia, devido à sua dependência nos

julgamentos de valor e consequente subjectividade. Existem vários métodos disponíveis para a sua

atribuição dentro da metodologia LCA; o EPS-system, o método Tellus, o método da eco-escassez, o

Eco Indicador 99 e outros métodos de distância ao valor alvo [2.40].

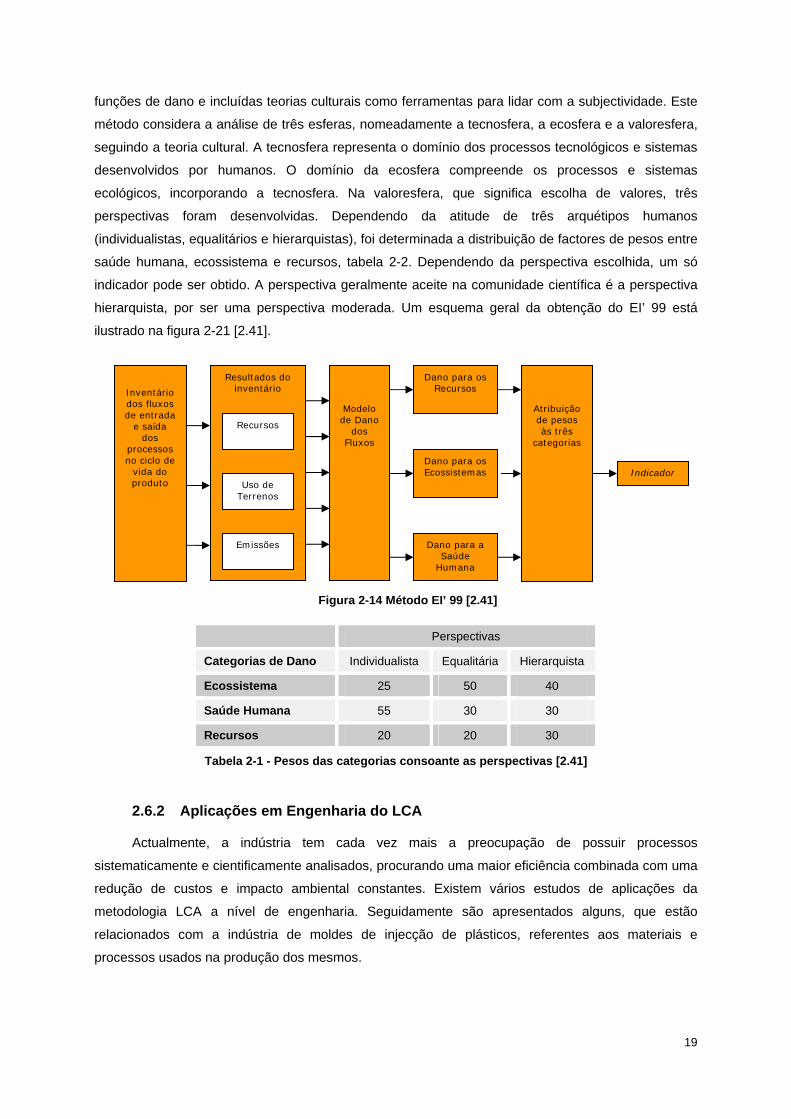

2.6.1 Eco Indicador 99

O Eco indicador 99 (EI’ 99) é um sucessor do EI’ 95 e avalia os impactos das emissões na

saúde humana e nos ecossistemas. O impacto ecológico é representado pela fracção potencialmente

afectada (PAF) ou pela fracção potencialmente desaparecida (PDF) de espécies, sendo o impacto

ambiental dado pelo potencial de aquecimento global (GWP), pelo potencial de destruição da camada

de ozono (ODP), etc. O impacto na saúde humana é medido por unidades DALY, que representam os

anos de vida perdidos ou com incapacidades em consequência dos impactos das emissões. Para um

dado processo, as emissões são classificadas em diversas categorias de impactos e caracterizadas

em unidades comuns para cada categoria baseadas em factores de impacto. Os melhoramentos

destes índices foram desenvolvidos nas próprias categorias de impacto, incluindo o uso de terra e a

escassez de recursos como categoria de impacto. Foram também desenvolvidas modelação das

19

funções de dano e incluídas teorias culturais como ferramentas para lidar com a subjectividade. Este

método considera a análise de três esferas, nomeadamente a tecnosfera, a ecosfera e a valoresfera,

seguindo a teoria cultural. A tecnosfera representa o domínio dos processos tecnológicos e sistemas

desenvolvidos por humanos. O domínio da ecosfera compreende os processos e sistemas

ecológicos, incorporando a tecnosfera. Na valoresfera, que significa escolha de valores, três

perspectivas foram desenvolvidas. Dependendo da atitude de três arquétipos humanos

(individualistas, equalitários e hierarquistas), foi determinada a distribuição de factores de pesos entre

saúde humana, ecossistema e recursos, tabela 2-2. Dependendo da perspectiva escolhida, um só

indicador pode ser obtido. A perspectiva geralmente aceite na comunidade científica é a perspectiva

hierarquista, por ser uma perspectiva moderada. Um esquema geral da obtenção do EI’ 99 está

ilustrado na figura 2-21 [2.41].

Figura 2-14 Método EI’ 99 [2.41]

Perspectivas

Categorias de Dano Individualista Equalitária Hierarquista

Ecossistema 25 50 40

Saúde Humana 55 30 30

Recursos 20 20 30

Tabela 2-1 - Pesos das categorias consoante as perspectivas [2.41]

2.6.2 Aplicações em Engenharia do LCA

Actualmente, a indústria tem cada vez mais a preocupação de possuir processos

sistematicamente e cientificamente analisados, procurando uma maior eficiência combinada com uma

redução de custos e impacto ambiental constantes. Existem vários estudos de aplicações da

metodologia LCA a nível de engenharia. Seguidamente são apresentados alguns, que estão

relacionados com a indústria de moldes de injecção de plásticos, referentes aos materiais e

processos usados na produção dos mesmos.

Inventário dos fluxos de entrada

e saída dos

processos no ciclo de

vida do produto

Resultados do inventário

Recursos

Uso de Terrenos

Emissões

Modelo de Dano

dos Fluxos

Dano para os Recursos

Dano para os Ecossistemas

Dano para a Saúde

Humana

Atribuição de pesos às três

categorias

Indicador

20

Foi feita uma metodologia de análise multi-objectiva dos processos de electroerosão, que tem

como objectivo escalonar diferentes tipos de líquido dieléctrico, envolvendo factores como tempo,

energia, qualidade e a massa ponderada. Usando esta metodologia consegue-se obter resultados

que traduzem qual o processo ou material que necessitou de menores recursos, auxiliando portanto

na protecção ambiente [2.42].

Existe também um estudo que agrupa informação relativa a materiais que sejam usados para

simplificações de metodologias life cycle assessment, numa fase de estudo embrionária de um

projecto. Este estudo contempla 214 materiais usados a nível de projectos mecânicos. Baseado nas

propriedades físicas e ambientais, os materiais foram estruturados em 17 grupos diferentes. Várias

análises mostraram a existência de uma correlação significativa entre as propriedades do material e o

impacto ambiental. Este estudo, por intermédio de médias de valores efectuadas, apresenta um

conjunto de informação ambiental relativa a cada grupo de material. Estes valores poderão ser

usados quando se pretende fazer uma análise LCA para um material específico para o qual não se

tenha informação [2.43].

O impacto ambiental dos processos de maquinagem também já foi estudado de acordo com a

metodologia LCA. Existe um modelo analítico que integra características dos processos mecânicos e

fluxos do lubrificante. As dimensões de quantificação e de análise incluem a utilização energética,

taxa de uso do processo e fluxo de massa inicial da peça a trabalhar. Múltiplos fluxos de massa de

desperdícios gerados podem ser comparados examinando factores de toxicidade e inflamação. Bem

como o impacto ambiental de factores que variam com parâmetros operativos, tais como

profundidade de corte, velocidade de corte, ângulo de ataque entre outros. É um modelo que serve

como uma ferramenta de decisão de consciência ambiental relativamente ao projecto a desenvolver,

incluindo a fase de design de cada peça e todo o processo de maquinagem [2.44].

21

2.7 Referências [2.1] Projecto, Molde de Injecção de Plástico, disponível em

<http://www.neemb.alunos.ipb.pt/relatorio_proj.pdf>

[2.2] A Indústria Portuguesa de Moldes, disponível em,

<http://www.cefamol.pt/cefamol/pt/Cefamol_IndustriaMoldes/Historia?month:int=3&year:int=2008>

[2.3] Situação actual da indústria portuguesa de moldes disponível em,

<http://www.cefamol.pt/cefamol/pt/Cefamol_IndustriaMoldes/Situacao_Actual/Ficheiros/Ind_Port_Mold

es_2006.pdf>

[2.4] Site oficial da CEFAMOL (Associação Nacional da indústria dos moldes) disponível em

<http://www.cefamol.pt>

[2.5] Neto, Henrique “O prazo dos moldes: Respostas para uma concorrência activa”, O Molde, nº7,

Setembro 2001.

[2.6] Introducción a la tecnologia de los moldes, Fundació ASCAMM – Centre tecnológic, Jan. 2001.

[2.7] Brito, António Manuel, Moldes de injecção para termoplásticos, Universidade do Minho,

Departamento de engenharia de polímeros, 2000.

[2.8] Manual do Projectista, nº1, CENTIMFE, 2001.

[2.9] Menges, Mohren “How to make injection molds”, Hanser Publishers, 1986.

[2.10] Apresentação PowerPoint “Sistema de arrefecimento de um molde”, disponível em

<http://labinfo.cefetrs.edu.br/professores/pedrini/Moldes.ppt#292,38,Sistema de Resfriamento>

[2.11] Sociedade Educacional de Santa Catarina, Centro de Educação Tecnológica do Paraná,

“Moldes de Injecção”, disponível em <http://www.torresnetworking.com/Sociesc/Apostila_Moldes.pdf>

[2.12] Site oficial da Polimold, disponível em <http://www.polimold.com>

[2.13] Solidworks Images, diponível em

<http://www.solidworks.com/swexpress/july/images/feature53_0701_2.jpg solidworks image>

[2.14] Cruz, Sérgio “Moldes de Injeção”, 2ªEdição, revista e ampliada, 2004, Hemus.

[2.15] Rodrigues, Jorge “Tecnologia dos Processos de Corte”, 2ª revisão, 1994, Secção de folhas

AEIST.

[2.16] Rodrigues, Jorge; “Apontamentos de Fresagem”, 2006, Secção de folhas do AEIST.

[2.17] Heraldo ENG03021 Processos discretos de produção, disponível em

<http://www.em.pucrs.br/~valega/Eletroerosao.ppt>

[2.18] Lima, Rodrigo, Acetatos, Aula 17 “Processo de furacão” disponível em

http://www.lmp.ufsc.br/disciplinas/emc5240/Aula-17-U-2007-1-furacao.pdf.

22

[2.19] Martinho, Rui “Processos de fabrico II Maquinagem”, Processos Industriais, 2001.

[2.20] Barringer, Paul H.; Weber, David P. Life Cycle Cost Tutorial. Fifth International Conference on

Process Plant Reliability. Houston, Texas. 3.5 – 3.9. October 1996. [2.21] Barringer, Paul H. Life Cycle Cost and Good Practices. NPRA MAINTENANCE CONFERENCE

May 19-22, 1998. San Antonio Convention Center, San Antonio, Texas. [2.22] Horngren, Charles T.; Foster, George; Datar, Srikant M. Cost Accounting: a Managerial

Emphasis (pp. 448-451). Englewood Cliffs: Prentice Hall Inc., 8th Edition. 1994.

[2.23] Bescherer, Frank. Established Life cycle Concepts in the Business Environment – Introduction

and Terminology. Helsinki University of Technology. Laboratory of Industrial Management. Report

2005/1. 2005.

[2.24] Greene, Louis E., & Shaw Barbara L. The Steps for Successful Life Cycle Cost Analysis.

Dayton, Ohio: Modern Technologies Corporation. 1990. [2.25] Saccardi, Danielle. La Metodologia Life Cycle Cost Analysis.. L'Informazione Essenziale di

Tecnica e Legislazione per Costruire, n.5 maggio 2004. Dei Tipografia del Genio Civile. Roma. 2004.

[2.23] Shtub, A., Bard, J. F., Globerson, S., Project Management, Processes, Methodologies, and

Economics, Prentice Hall, Second Edition, 2005

[2.24] Kleyner, A., Sandborn, P., Minimizing life cycle cost by managing product reliability via

validation plan and warranty return cost [online].Maryland: University of Maryland, CALCE Center for

Advanced Life Cycle Engineering, 2006. Disponível em

http://www.enme.umd.edu/ESCML/publications.htm#Papers

[2.25] Janz, D., Sihn, W., Product Redesign Using Value-Oriented Life Cycle Costing. Turkey, 55th

General Assembly of CIRP, vol 54, p. 9-12, Agosto 2005

[2.26] Woodward, David G., Life cycle costing-theory, information acquisition and application [online].

Staffordshire University Business Scholl, Leek Road, 1997.

[2.27] Walls III, James; Smith, Michael R. Life-Cycle Cost Analysis in Pavement Design -Interim

Technical Bulletin, US Department of Transportation - Federal Highway Administration. September

1998. Consulted: May 2007, at: http://isddc.dot.gov/OLPFiles/FHWA/013017.pdf

[2.28] Buncher, Mark; Rosenberger, Carlos. Understanding the True Economics of Using Polymer

Modified Asphalt through Life Cycle Cost Analysis. 2005. Consulted: May 2007, em:

http://www.asphaltalliance.com/library.asp?MENU=543

[2.29] Cross, Stephen A.; Parsons, Robert L. Evaluation of Expenditures on Rural Interstate

Pavements in Kansas. February 2002. Consulted: May de 2007, em:

http://www.asphaltalliance.com/library.asp?MENU=543

[2.30] Barringer, H. Paul. Life Cycle Cost Reliability for Process Equipment. 8th Annual ENERGY

WEEK Conference & Exhibition. Houston, Texas. January 1997.

[2.31] Azoom.com – the A to Z materials. Stainless Steel – Life Cycle Costing. Consultado: Junho

2008, em: <http://www.azom.com/>

23

[2.32] Beaver, Earl. LCA and Total Cost Assessment. Bridges to Sustainability, Environmental

Progress, 19(2): 130-139, 2000.

[2.34] Berkel, R. V., Life Cycle Assessment for Environmental Improvement of Minerals Production

[online]. Australia, Curtin University of Technonology, Novembro 2000. Disponível em

http://www.c4cs.curtin.edu.au/resources/publications/2000/lca_minerals.pdf

[2.35] Fava J, Denison R, Jones B, Curran MA, Vigon B, Selke S, Barnum J., A technical framework

for life-cycle assessment, 1991

[2.36] Consoli, F.; Allen, D.; Boustead, I.; Fava, F.; Franklin, W.; Jensen, A.A.; de Oude, N.; Parrish,

R.; Perriman, R.; Postlethwaite, D.; Quay, B.; Séguin, J.; Vigon, B., Guidelines for Life-Cycle

Assessment: A ”Code of Practice” [online]. The Society of Environmental Toxicology and Chemistry

(SETAC), 1993. Disponível em <http://www.sciencedirect.com>

[2.37] ISO 14041: 1998 – Environmental management – Life cycle Assessment – Goal and scope

definition and inventory analysis.

[2.38] IS0 14042: 2000 - Environmental management – Life cycle assessment - Life cycle impact

assessment.

[2.39] IS0 14043: 2000 - Environmental management – Life cycle assessment - Life cycle

interpretation.

[2.40] Goedkoop, M., Schryver, A. D., Oele, M., Introduction to LCA with SimaPro 7 [online]. PRé

Consultants, junho 2007. Disponível em:

<http://www.pre.nl/download/manuals/SimaPro7IntroductionToLCA.pdf>

[2.41] Ermolaeva, N. S., Castro, M. B. G., Kandachar, P. V., Materials selection for an automotive

structure by integrating structural optimization with environmental impact assessment. Materials &