1

O conceito de capacidade não é exclusivamente técnico (máximo de produção possível dado um certo equipamento) mas também económico (nível de produção que minimiza os custos unitários ou conduz ao máximo de lucro atendendo ao mercado)

Normalmente o problema da dimensão (ou capacidade) da instalação é abordado do seguinte modo:

1º -Toma-se a dimensão global do mercado (definida pela análise de mercado) como limite máximo para a capacidade

2º - Recolhem-se informações sobre o mínimo economicamente rentável de unidades semelhantes

- Se mínimo > que o mercado total previsto – o projecto deve ser rejeitado

- Se mínimo < “ “ “ “ “ - o projecto pode prosseguir

Estudos sobre a dimensão (capacidade) da instalação

Deve-se analisar relação capacidade - quota de mercado

2

3º - Estabelecem-se os custos de produção (fixos e variáveis) e determina-se o ponto crítico de capacidade (break-even-point)

Se P.C. se situa acima

Compara-se o ponto crítico com o valor da capacidade previsto pelo estudo mercado

O projecto deve ser rejeitado

Se P.C. se situa abaixo

O projecto deve prosseguir

Critério simples de determinação do limiar de rentabilidade em termos de capacidade ou nível de produção

3

PONTO CRÍTICO – “Break - even -point”

Corresponde ao nível mínimo de capacidade, ou volume de produção, que permitirá a cobertura, pelas receitas, dos custos de produção, ou seja, o ponto de capacidade a partir do qual o projecto se torna lucrativo

A determinação do ponto crítico ( em termos de volume de produção, ou em percentagem de capacidade é simples se se considerar que:

- os custos variáveis são todos proporcionais- a qualquer nível de produção não há alteração do preço unitário de venda

Custos de produção classificados em variáveis e fixos (os que não variam com o nível de actividade quando o equipamento e a organização permanecem constantes, i.e. quando a capacidade total da instalação não é alterada

4

Considerando:

Q = quantidade a produzirP= preço unitário de vendaCF = custo fixo total da produção*CVQ= Custo variável total da produção (Q)

* - inclui a parcela relativa à Administração

V= CVQ/ Q = custo unitário variável

CTQ = CF+ CVQ = custo total de produção Q

RTQ= P.Q.= receita total de venda da produção Q

O Ponto crítico é definido em quantidade de produção Q por:

P.Q = CF+CVQ=CF+V.Q

CF=P.Q-V.Q = Q(P-V) Q=CF/(P-V)

5

Graficamente o ponto crítico corresponde á intersecção da recta do custo total com o da receita total (hipótese de proporcionalidade)

Quantidade produzida ou % da capacidade

Cus

tos

ou re

ceita

s to

tais

RTQ

Qc

CF

CVQ

CTQ

Para níveis de produção abaixo de Qc o projecto não será justificável; para níveis acima de Qc será em príncipio justificável

Um projecto com um Qc baixo assegura maior segurança perante a incerteza de mercado

6

ANÁLISE DE RENTABILIDADE

Rentabilidade do ponto de vista empresarial:

O termo rentabilidade é em geral entendido como a aptidão de uma certa combinação de factores para produzir lucros

No âmbito da análise (previsional) de investimentos, o termo rentabilidade é entendido como aptidão, calculada à priori, de um empreendimento para:

- Assegurar a completa recuperação (reintegração) dos capitais investidos na exploração

- Criar um rendimento financeiro adicional suficiente para cobrir os juros do capital (próprio ou alheio)

- Remunerar a actividade de direcção do empresário e o seu risco

Do ponto de vista da análise de que nos ocupamos, a rentabilidade é o resultado da contraposição da grandeza monetária de um investimento à grandeza monetária dos benefícios da sua exploração durante o período de vida útil do mesmo

7

Elementos de base da análise de projectos

Contas de exploração previsionais

Cash flow de exploração

Orçamento de tesouraria

Financiamento a curto prazo

Plano de financiamento a médio e longo prazo

Balanço previsional

8

Sistema de estudo de rentabilidade previsional de um investimento

Informações primáriasTécnico económicas

1ª fase 2º faseInformações secundáriasTécnico económicas

3º faseContabilidade previsional de exploração

4ª faseElementos de cálculoda rentabilidade

Estudos preliminaresde mercado

PeriodoRecup Capital

Conta expl.previsional

Cash flow expl.

Orçam tesouraria

Financ. curto prazoPlano financ. Médio

e longo prazo

Balanço previsional

Estudos preliminaresde processo

Estudos preliminaresde enquadramentojurídico-financeiro

Estudos delocalização

Estudos dedimensão

Quadros especificaçãodos investimentos

Estudos definanciamento

Previsão das vendas de mercado

Previsão de custosde exploração

Previsão de amortizaçõesencargos financeirose impostos

TR

VLA

TIR

9

Conta de exploração previsional

Constitui uma sistematização dos proveitos e custos anuais para cálculo de resultados potenciais e determinação da rentabilidade

Ano 1 Ano 2 Ano3 Ano n (a) Receitas brutas de vendas de produtos da exploração

(b) Despesas de venda, descontos, devoluções

(c) Receitas líquidas de venda (a-b)

(d) Despesas variáveis de exploração

(e) Margem bruta [(c)-(d)]

(f) Despesas fixas de exploração

(g) Resultado bruto (e)-(f)

(h) Amortizações técnicas de explor.

(i) Resultados líquidos [(g)-(h)]

(j) Encargos financeiros da exploração

(K) Resultado final antes de impostos [(i)-(j)]

(l) Imposto sobre lucros

(m) Resultado final depois de impostos [(k)-(l)]

10

CASH FLOW de exploração

Cash flow de exploração de um projecto é, simplesmente, a diferença entre as receitas e as despesas a ele associadas

De acordo com o modelo sintético da conta de exploração apresentada, o cashflow de exploração corresponde ao:

Resultado bruto menos impostos

Resultado líquido + encargos financeiros + amortizações Ou

Não são deduzidas nem as amortizações nem os encargos financeiros no cálculo do cash flow, pelo que este representa o montante de resultados brutos, que acumulados ao longo da vida útil do projecto, se destina a recuperar o investimento (através das amortizações não deduzidas) e a remunerar pelo menos, o capital alheio utilizado para o investimento (através dos encargos financeiros não deduzidos) e o capital próprio (através do res. líquido)

11

Orçamento de tesouraria

O orçamento de tesouraria destina-se a evidenciar as necessidades de liquidez a curto prazo da exploração do projecto

Os recebimentos e pagamentos são estimados a partir das previsões de

vendas e compras (conjugadas com os respectivos prazos de crédito), custos

de transformação, gastos gerais e comerciais, dividendos, juros e impostos...

É frequente estes orçamentos serem elaborados numa base mensal

O saldo do orçamento de tesouraria (cash flow total) permite detectar carências prevísiveis de liquidez, evidenciando em consequência, as necessidades de novos financiamentos de forma a estabelecer-se um plano de financiamento adequado quanto a montantes, prazos, esquemas de reembolso do empréstimos, políticas futuras de distribuição de resultados e constituição de reservas

12

Modelo de orçamentode tesouraria

Trimest Nº Ordem

Discriminação …… …… ……

1 Saldo acumulado do trimestre antecedente

2

RECEBIMENTOS DO TRIMESTRE - de vendas de produtos e mercadorias -de serviços e trabalhos prestados -de subsídios, indemnizações, bónus -de rendimentos financeiros - de empréstimos contraídos - de realização ou aumento de capital -de suprimentos - Outros recebimentos TOTAL DE RECEBIMENTOS DO TRIMESTRE

3

PAGAMENTOS DO TRIMESTRE - Compras de matérias primas, subs. E mat de consumo

- gastos com subcontratos e fornecimento e serviços de terceiros

- gastos com pessoal e encargos sociais - impostos, taxas, licenças - gastos de investimento reembolso de empréstimo (juros e capital)

-reembolso de suprimentos (juros e capital)

- reduções de capital - pagamento de dividendos - Outras despesas e encargos TOTAL DE PAGAMENTOS DO TRIMESTRE

4

SALDO ACUMULADO QUE PASSA = (1+2-3)

13

Avaliação da rentabilidade na perspectiva empresarial

Uma vez definidos os elementos do cálculo da rentabilidade, na óptica da análise de investimentos do ponto de vista empresarial, passa-se aos critérios de cálculo agrupados em duas categorias:

Critérios de rentabilidade utilizados na análise previsional de investimentos (considerando o factor tempo)

Critérios de rentabilidade utilizados na análise contabilística de gestão (não considerando o factor tempo)

14

Critérios de rentabilidade utilizados na análise previsional de investimentos

Apoiam-se essencialmente no cash-flow de exploração

Cash-flow traduz-se efectivamente pelos montantes que a exploração permite

libertar para reposição do investimento (via amortização) e remuneração do mesmo

(ou seja quer do capital alheio (via encargos financeiro) quer do capital próprio

(através do resultado líquido final))

No fim da vida útil de um projecto de investimento as amortizações e os juros acumulados devem, pelo menos, igualar o investimento

Isto significa que, nesse caso, o capital físico através das amortizações foi recuperado e o capital financeiro através dos juros foi remunerado à taxa prevista

15

A actualização dos cash-flows anuais a uma certa taxa de juro e a sua comparação com o montante investido é o procedimento natural para se saber se é garantida a recuperação do investimento e a remuneração dos capitais (que o financiaram a uma dada taxa)

Quando as despesas e as receitas do projecto foram estimadas a preços constantes a taxa a aplicar i é dada pela expressão

111

−++

=d

niii

i = taxa de actualização a aplicar na actualização dos cash-flows

in = taxa de juro a aplicar pelo banco

id = taxa estimada para a inflacção

16

A actualização dos cash flow anuais para o início da vida útil do projecto

(definido como ano 0) faz-se através do factor de desconto (1+i)-n

i = taxa de actualizaçãon= inteiro correspondente ao ano a que corresponde o cash flow

O valor actualizado do cash flow de um certo ano k é dado por:

CFk = CF0 x (1+i)-k

Os critérios de rentabilidade que consideram o factor tempo são os seguintes:

Valor Líquido Actual (VLA)

Taxa Interna de Rentabilidade (TIR)

Período de recuperação de capital (PR)

17

Critério do Valor Líquido Actual (VLA)

Este critério traduz-se no cálculo do somatório dos cash flow anuais actualizados

à taxa escolhida, e deduzidos do montante, actualizado à mesma taxa, dos

investimentos. O resultado denomina-se por benefício total actualizado ou “cash-

flow” actualizado ou (discounted cash-flow DCF)

É um critério particularmente aconselhado em caso de escolha entre vários projectos de níveis de investimento semelhante, conhecida a taxa de financiamento

Se:CF0, CF1, CF3....CFk - cash-flow anuais

I0 I1, I2....Ik - investimentos anuais em capital ∑= +

−=n

k kkk

iICFVLA

0 )1(

18

Se ao fim de n anos de vida útil do projecto se prevê terem os bens investidos um valor residual Vr, o Valor Líquido Actual (VLA ) será:

nrn

k kkk

iV

iICFVLA

)1()1(0 ++

+

−= ∑

=

A decisão de investir é favorável se o VLA for positivo

No caso de alternativa entre vários projectos de investimento será de preferir o que tiver maior VLA

No entanto perante projectos de níveis de investimento e prazos de vida útil acentuadamente diferentes o critério do VLA em absoluto pouco adianta.

19

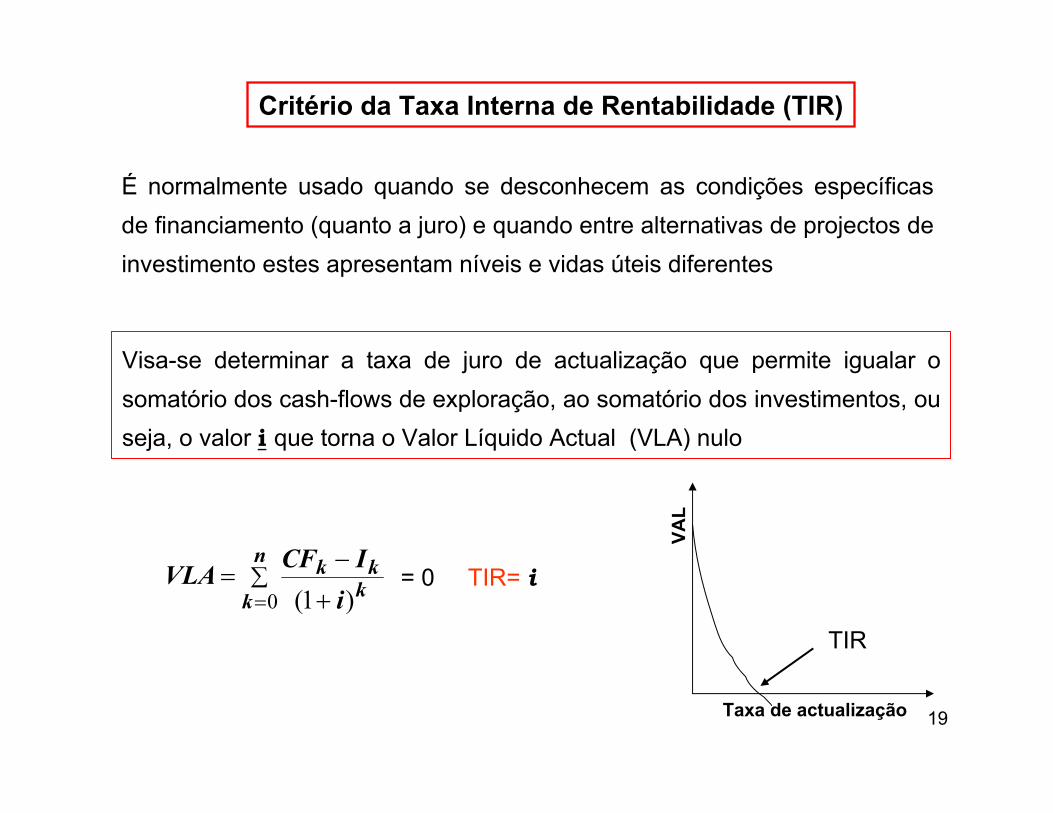

Critério da Taxa Interna de Rentabilidade (TIR)

É normalmente usado quando se desconhecem as condições específicas de financiamento (quanto a juro) e quando entre alternativas de projectos de investimento estes apresentam níveis e vidas úteis diferentes

Visa-se determinar a taxa de juro de actualização que permite igualar o somatório dos cash-flows de exploração, ao somatório dos investimentos, ou seja, o valor i que torna o Valor Líquido Actual (VLA) nulo

∑= +

−=n

k kkk

iICFVLA

0 )1(= 0 TIR= i

Taxa de actualizaçãoVA

L

TIR

20

A TIR poderá ser comparada :

Com a taxa de juro de financiamento do próprio projecto de modo a saber-se se este é suficientemente rentável para cobrir os capitais (próprios e alheios) envolvidos no projecto e respectivas remunerações

Com a taxa de juro do mercado financeiro de modo a saber se não será preferível em lugar de realizar o investimento aplicar o capital correspondente nesse mercado

A TIR e o VLA são critérios complementares

Um projecto terá tanto maior VLA quanto mais baixa for a taxa de juro do capital, e será tanto mais justificável quanto maior for a sua TIR

21

- Quanto mais alta for a taxa de juro de financiamento em vigor no mercado,

mais reduzida será a faixa dos projectos rentáveis do ponto de vista empresarial

A TIR, como medida absoluta, revela-se pouco operacional perante alternativas

de projectos, pelo que na prática se usa conjugada com o VLA.

22

Critério do Período de Recuperação

É um critério em que prevalece o factor tempo.

Procura-se medir o tempo que demora entre a realização do investimento e a sua recuperação através do cash flow de exploração acumulado.

P. R. pode ser calculado por resolução da seguinte equação em ordem a t (tempo)

∑∑== +

=+

t

k k

kt

k kk

iCF

iI

00 )1()1(

O critério do PR evidenciando o aspecto tempo, despreza o aspecto rentabilidade

23

Critério de Rentabilidade utilizados na análise contabilística de gestão

Critérios apoiados sobretudo nos valores da conta de exploração e balanço previsional, mas desprezando o factor tempo

As decisões de investimento são tomadas a partir da manipulação de ratios de

rentabilidade de fácil obtenção, traduzindo genericamente a relação lucros/

capital

Tais ratios apresentam o inconveniente de um certa ambiguidade quando a

definição dos resultados não é clara (resultados antes ou após amortizações,

resultados antes ou depois de impostos...)

Estes métodos são especialmente úteis na pré-selecção de projectos de investimento

24

Os critério mais utilizados são os seguintes:

Resultado líquido Capital próprio

Resultado líquidoInvestimento

Resultado líquido

Valor das vendas

Valor das vendas

Capital próprio

(valores a retirar da conta previsional de exploração, os quais se devem referir a um ano médio de exploração do projecto e serem ajustados no caso de haver grandes variações de resultados ao longo da vida útil do projecto)

Rentabilidade do capital próprio (RCP)

Rentabilidade do Investimento (ROI)

Rentabilidade das vendas (RV)

Rotação do capital próprio (ER)

25

ANÁLISE DE SENSIBILIDADE

A avaliação económica tem incertezas associadas(estimativas e pressupostos relativos a desenvolvimentos económicos futuros)

- Estimativa do investimento

- Preços das matérias primas e produtos

- Procura futura de produtos

- Desenvolvimentos tecnológicos futuros

-......

Para avaliar a consistência do projecto há que fazer a um estudo da influência de algumas variáveis nos parâmetros que determinam a rentabilidade, ou não, do projecto

Variáveis, na maioria, exteriores ao projecto, pelo que não podem ser controladas.

Recommended