Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

Validação Independente da Auto-avaliação IA-CM da

Auditoria Geral do Estado de Rio de Janeiro

(AGE/RJ)

Relatório Final

13 de Junho de 2016

Validação feita por Maria João Kaizeler FMS PRMM-GGODR do Banco Mundial

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

2

AgradecimentosAgradecimentosAgradecimentosAgradecimentos

Em nome do CONACI e do Banco Mundial, gostaríamos de agradecer a todos aqueles que participaram no

treinamento, validação e autoavaliação da Auditoria Geral do Estado (AGE) do Rio de Janeiro, usando o

modelo de Avaliação da Capacidade de Auditoria Interna (IA-CM).

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

3

ConteúdoConteúdoConteúdoConteúdo

Agradecimentos ............................................................................................................................................... 2

1. Introdução ................................................................................................................................................ 4

1.1 Antecedentes ................................................................................................................................... 4

1.2 O processo de validação do IA-CM .................................................................................................. 5

1.3 O Modelo de Capacidade de Auditoria Interna (IA-CM) .................................................................. 6

2. Sumário do Diagnóstico IA-CM ................................................................................................................ 7

2.1 Ambiente de Controle ...................................................................................................................... 7

2.1.1 Republica Federativa do Brasil ................................................................................................. 7

2.1.2 Estado do Rio de Janeiro .......................................................................................................... 8

2.2 Destaques, Recomendações e Plano de Ação ............................................................................... 11

2.2.1 Resumo .................................................................................................................................. 11

2.2.2 Destaques e Recomendações ................................................................................................ 16

2.2.3 Resposta e Plano de Ação da AGE ......................................................................................... 18

2.3 Os seis elementos do IA-CM: Conclusões e Áreas para Melhoria ................................................. 29

2.3.1 Serviços e Papel da Auditoria Interna .................................................................................... 29

2.3.2 Gerenciamento de Pessoas .................................................................................................... 31

2.3.3 Práticas Profissionais.............................................................................................................. 33

2.3.4 Gestão de Desempenho e Accountability (Responsabilização) ............................................. 35

2.3.5 Cultura e Relacionamento Organizacional ............................................................................. 36

2.3.6 Estruturas de Governança...................................................................................................... 37

Anexo A: O Modelo IA-CM ............................................................................................................................. 39

Anexo B: A Metodologia da Validação Independente ................................................................................... 43

B.1 Antes, Durante e Após a Autoavaliação ......................................................................................... 43

B.2 Principais Intervenientes e relação de Entrevistados no Diagnóstico ........................................... 44

B.3 Principais Questões das Entrevistas............................................................................................... 45

B.4 Documentação importante para a Autoavaliação e Validação ..................................................... 47

B.5 Documentação evidência da Autoavaliação do Rio de Janeiro ..................................................... 48

Anexo C: Resumo da Autoavaliação usando o IA-CM da AGE de RJ .............................................................. 51

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

4

1.1.1.1. IntroduçãoIntroduçãoIntroduçãoIntrodução

1.11.11.11.1 AntecedentesAntecedentesAntecedentesAntecedentes

O Conselho Nacional de Controle Interno - CONACI, que representa os órgãos de controle Interno da União,

dos Estados, do Distrito Federal e dos Municípios de Capitais, reconhecendo a necessidade de

fortalecimento do sistema de controle interno e da função de auditoria interna Brasil procurou apoio do

Banco Mundial.

Sendo estratégia do Banco Mundial ajudar os países a melhorar sua capacidade econômica e, considerando

que o controle interno é um dos principais pilares do crescimento econômico, foi estabelecida a parceria

com o CONACI, que se iniciou no ano de 2014, durante o seminário “O Controle Interno Governamental no

Brasil – Velhos Desafios, Novas Perspetivas”, na cidade de Foz do Iguaçu, Paraná, Brasil com a criação de

um Grupo de Trabalho (GT).

O GT, como parte das iniciativas para fortalecer o sistema de controle interno no setor público do Brasil,

tem trabalhado no sentido de motivar uma melhoria na capacidade de auditoria interna das Entidades de

Controle Interno do Brasil.

Neste sentido, foi acordado pelo GT serem feitas avaliações às Controladorias/Auditorias Gerais do Brasil

para identificar as forças e as áreas para aprimoramento da atividade de auditoria interna usando o modelo

de capacidade da auditoria interna (IA-CM)1. Numa primeira fase, e para validar a utilidade do modelo foram

feitas avaliações usando o modelo IA-CM das Controladorias-Gerais dos Estados do Maranhão, Minas Gerais

e Piauí, escolhidas como piloto. Nesta primeira fase foram feitos estudos ao longo de três meses, visitas in

loco e entrevistas que resultaram em relatórios com o diagnóstico da situação dessas CGEs e, a partir daí,

traçaram-se as estratégias para a implementação das melhorias que se mostraram necessárias.

Verificou-se que o modelo IA-CM é uma ferramenta de planejamento estratégico que funciona como um

veículo de visão e comunicação, uma base para avaliação e um mapa para aperfeiçoamento ordenado

razões porque se torna um instrumento útil para as Controladorias/Auditorias Gerais. Esta ferramenta, além

de permitir identificar as forças e as áreas para aprimoramento da atividade de auditoria interna, permite

que os chefes dos órgãos de controle interno, sabendo o seu nível de capacidade, as atividades que tem

institucionalizadas e as que necessita desenvolver e institucionalizar, terem um maior poder de

argumentação e de negociação com o chefe do Poder Executivo e outros interessados no seu

desenvolvimento.

Os resultados da validação das auto-avaliações das CGEs piloto foram apresentados no seminário de Brasília

em Maio de 2015 e verificou-se que este modelo de diagnóstico permite identificar as áreas que precisam

ser aprimoradas e, ao mesmo tempo, monitorar periodicamente a evolução das ações, o que é de suma

relevância para assegurar o impacto previsto. Assim, outros órgãos de controle interno mostraram interesse

em fazer a autoavaliação e mensurar o seu nível de capacidade de auditoria interna.

Na reunião do CONACI, que decorreu na sede da CGU em Maio de 2015, 12 órgãos de controle interno

inscreveram-se para fazerem a avaliação, 10 dos estados: Distrito Federal, Espirito Santo, Goiás, Mato

1 The Internal Audit Capability Model (IA-CM) for the Public Sector (The IIA Research Foundation, 2009).

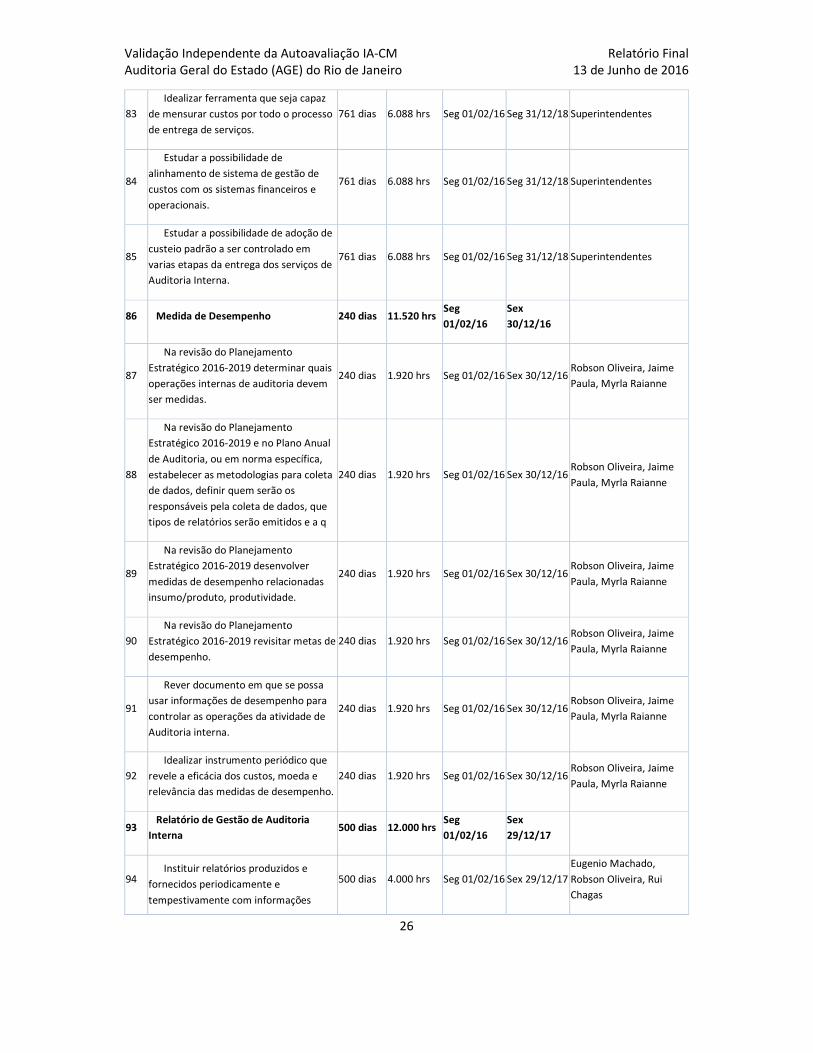

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

5

Grosso, Pará, Paraíba, Paraná, Rio de Janeiro, Santa Catarina e São Paulo, e 2 dos Municípios: Fortaleza e

Maceió.

Os representantes dos 12 órgãos de controle interno (máximo de 3) estiveram presentes em Brasília, de 28

a 30 de Outubro de 2015 e aprenderam sobre a ferramenta e como fazer a autoavaliação e que evidências

recolher. As autoavaliações foram então feitas por cada órgão até 30 de Novembro e enviadas para o par,

para revisão, até 30 de dezembro.

Este relatório corresponde à validação da autoavaliação feita pela AGE de Rio de Janeiro e revista pela AGE

do Pará.

A validação foi feita à posteriori, por Maria João Kaizeler, especialista em gestão financeira (FMS) do

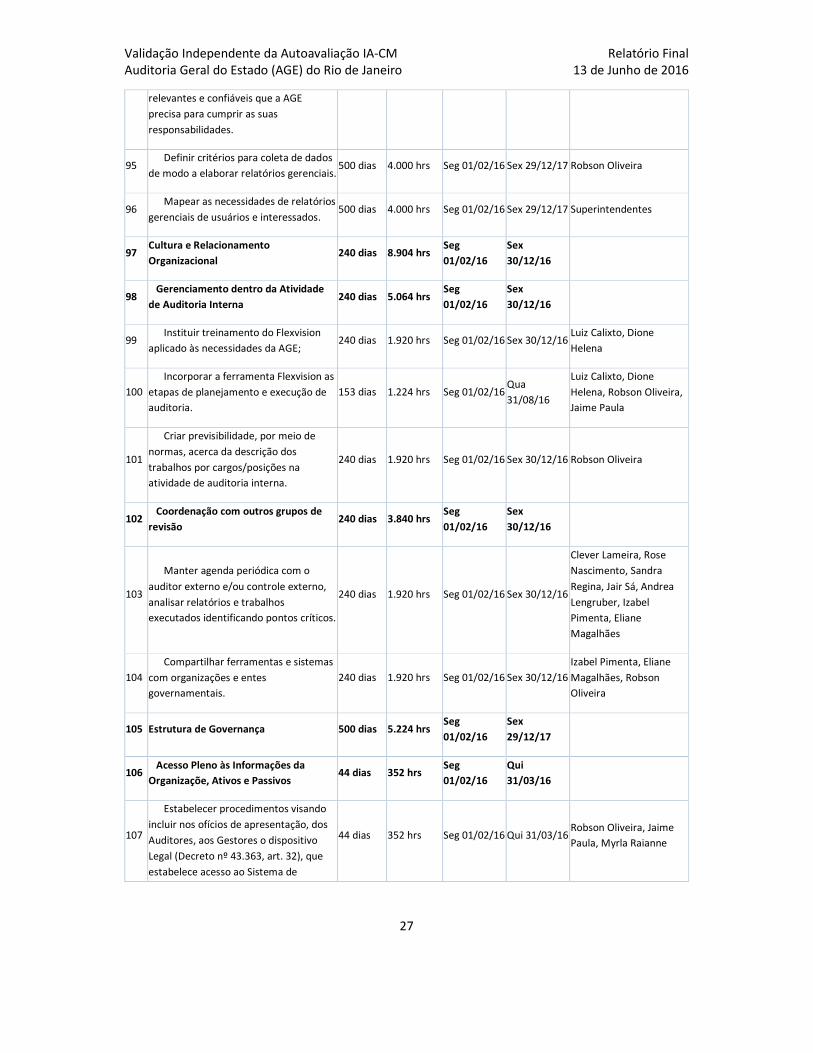

departamento de mobilização e gestão de recursos públicos (PRMM) da prática global de governança

(GGODR) do Banco Mundial, baseando-se na análise das respostas da autoavaliação, comentários da revisão

feita pelo par, análise da documentação evidência (na sua maioria normativo legal) e leitura das respostas

das entrevistas aos stakeholders. Para uma validação mais aprofundada seria necessário que a especialista

participasse das entrevistas e analisasse in loco os documentos que justificam e validam a evidência base.

A Autoavaliação e validação apoia a AGE no desenvolvimento de uma estratégia e plano de ação com o

caminho para atingir uma função de auditoria interna mais eficiente no curto e médio prazo.

Os destaques gerais e as recomendações para ação no curto prazo estão detalhados na seção 2.2. O plano

de ação para as recomendações prioritárias de curto prazo estão na seção 2.2.3.

O resumo final da autoavaliação está no anexo C deste relatório. Note-se que a AGE sugeriu algumas

atividades para suportar a melhoria da capacidade. Essas sugestões estão incorporadas na seção 2.3 que

apresenta Os 6 elementos do IA-CM: Conclusões e Áreas para melhoria.

As seguintes considerações foram importantes para assegurar o sucesso da avaliação e validação:

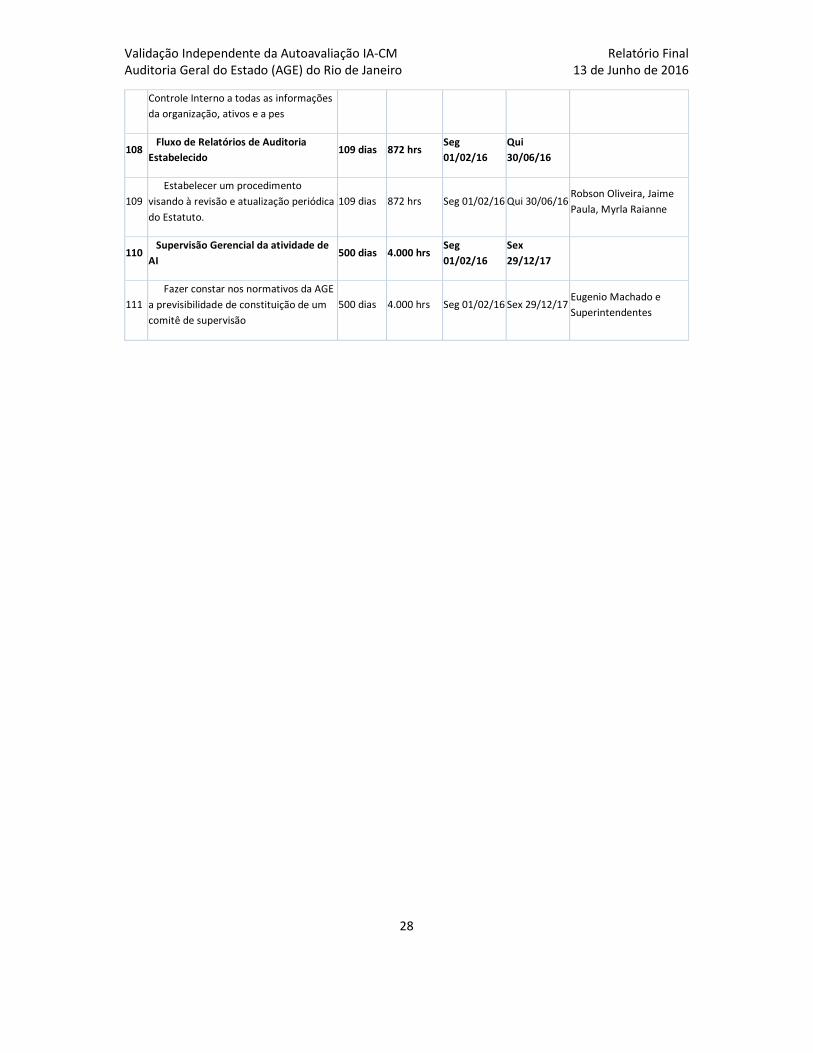

• Apoio da gestão de topo da AGE (auditor geral e diretores) e dos stakeholders;

• Envolvimento dos Auditores Internos em todas as fases;

• Planos de ação que reforcem processos sustentáveis e que possam ser realisticamente

implementados.

Fatores relacionados com o ambiente externo, como aqueles encontrados no Brasil relativos às estruturas

de governança, gestão de risco, gestão financeira e controle e gestão de pessoas, bem como aqueles

verificados no Estado e na AGE, relativamente à capacidade institucional e ao nível de recursos existente,

devem ser considerados aquando do desenvolvimento das estratégias e planos de ação para que possam

sustentar os macroprocessos chave (KPAs).

1.21.21.21.2 O processo de validação do IAO processo de validação do IAO processo de validação do IAO processo de validação do IA----CMCMCMCM

A metodologia detalhada para fazer a validação independente da Autoavaliação dos Órgãos de Controle

pode ser encontrada no anexo B. A metodologia inclui as tarefas que deverão ser feitas antes, durante e

após a validação e os principais resultados esperados (B.1). Também incluídos no anexo estão: a lista de

pessoas da AGE e outros stakeholders externos à AGE que foram entrevistados (B.2); as principais linhas de

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

6

questionário para os ofícios entrevista (B.3); e a relação de documentos importantes para recolher como

evidência (B.4).

1.31.31.31.3 O Modelo de Capacidade de Auditoria O Modelo de Capacidade de Auditoria O Modelo de Capacidade de Auditoria O Modelo de Capacidade de Auditoria Interna (IAInterna (IAInterna (IAInterna (IA----CM)CM)CM)CM)

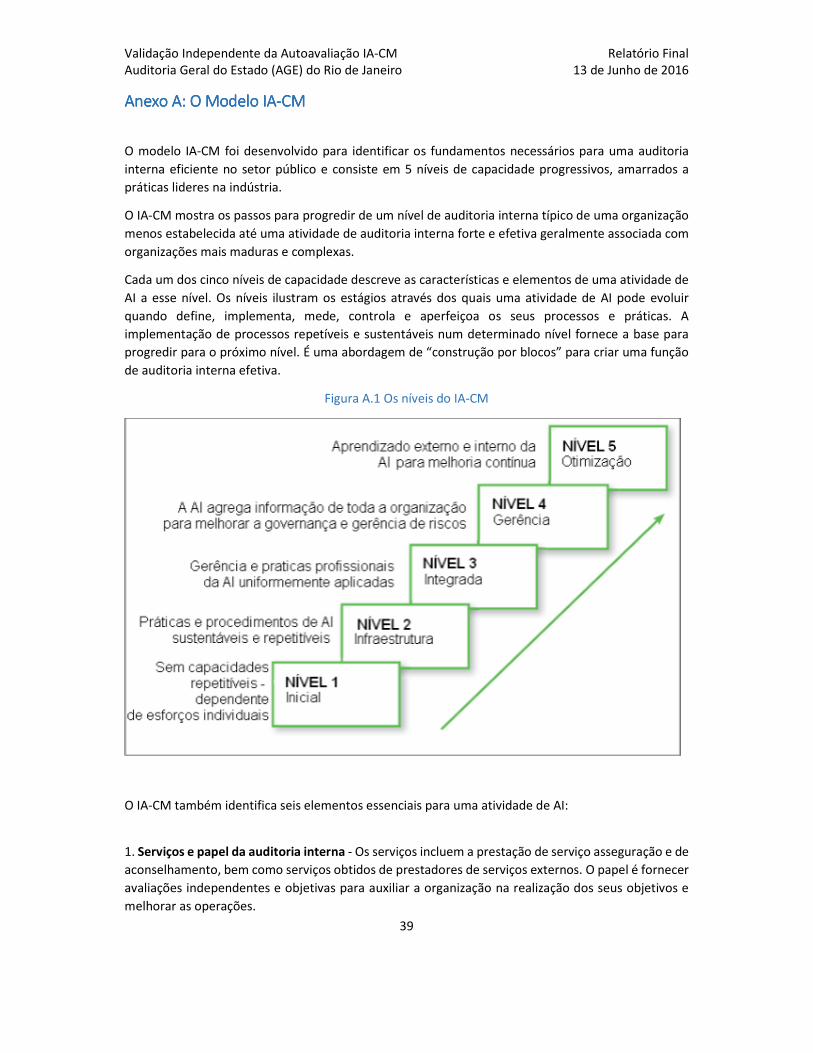

O IA-CM é uma ferramenta internacionalmente reconhecida que identifica os fundamentos necessários

para uma função de auditoria interna efetiva no setor público. É um modelo universal com comparabilidade

à volta de princípios, práticas e processos que pode ser aplicada globalmente.

O modelo identifica 5 níveis progressivos de capacidade, amarrados a práticas lideres: Nível 1 – Inicial; Nível

2 – Infraestrutura; Nível 3 – Integrado; Nível 4 – Gerenciado; Nível 5 – Otimizado. Cada nível de capacidade

identifica Macroprocessos-chave (KPAs) e práticas essenciais que deverão ser

implementados/institucionalizados dentro dos seis elementos de uma atividade de auditoria interna

identificados no modelo.

Os seis elementos do IA-CM são:

1. Serviços e Papel da Auditoria Interna

2. Gestão de Pessoas

3. Práticas Profissionais

4. Gestão de Performance e Accountability/Responsabilidade

5. Cultura e Relacionamento Organizacional

6. Estruturas de Governança

Mais detalhes sobre a estrutura do IA-CM pode ser encontrados no Anexo A.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

7

2.2.2.2. SumSumSumSumário do Diagnósticoário do Diagnósticoário do Diagnósticoário do Diagnóstico IAIAIAIA----CMCMCMCM

A capacidade de uma função de auditoria interna é influenciada pelo ambiente de controle externo, pelo

arcabouço institucional e pela infraestrutura da organização onde se encontra inserida, e pela capacidade

da atividade de auditoria interna em si mesma. Por esta razão, esta seção começa por apresentar o contexto

geral do ambiente de controle interno do Brasil e em específico do estado do Rio de Janeiro. A Secção 2.2

fornece recomendações gerais prioritárias do IA-CM junto com a matriz de 1 página do IA-CM resultado da

autoavaliação da AGE. O Plano de ação da AGE também está incluído. A Seção 2.3 providencia uma

descrição mais detalhada do status atual da AGE em respeito a cada um dos seis elementos do IA-CM e

destaca as várias áreas para melhoria que resultaram da avaliação.

2.12.12.12.1 Ambiente de ControleAmbiente de ControleAmbiente de ControleAmbiente de Controle

2.1.12.1.12.1.12.1.1 Republica Federativa do BrasilRepublica Federativa do BrasilRepublica Federativa do BrasilRepublica Federativa do Brasil2222 A Constituição Federal de 1988 é o documento principal que estabelece a estrutura e mandato das várias

entidades de controle no Brasil.

Existem três níveis de governo na federação do Brasil: o governo federal, 26 estados e o distrito federal

onde a capital Brasília está localizada), e 5.570 municípios.

O governo federal exerce o controle sobre o governo central.

Os 26 estados brasileiros e o Distrito federal são semiautónomos, com entidades que se autogovernam com

relativa independência financeira. Cada estado tem a sua própria estrutura de governo, que espelha a

estrutura do nível federal. A Constituição de 1988,permite aos estados manter os seus próprios impostos e

taxas, e obriga a alocação regular de uma percentagem dos impostos recolhidos localmente pelo governo

federal. O papel executivo é mantido pelo governador e seus secretários nomeados.

Os municípios são o terceiro nível da Republica Federativa do Brasil. Cada município tem a sua própria lei

orgânica e tem permissão de recolhimento de taxas e impostos. Os municípios são governados por prefeitos

nomeados e por uma câmara de vereadores.

No que respeita a entidades de controle, a Constituição Federal de 1988 prevê que o controle externo da

administração pública federal é da responsabilidade do Congresso Nacional, com o auxílio do Tribunal de

Contas da União (TCU). O TCU desempenha o seu papel auxiliar ao Congresso Nacional em duas maneiras

principais. Primeiro, ele emite um parecer prévio das contas de fim de ano do governo como contribuição

técnica para o trabalho da Comissão Mista do Planejamento, Orçamento e Controle. Em segundo lugar, tem

uma função consultiva de prestar assessoria permanente ao Congresso Nacional sobre a execução

orçamental. A Constituição Federal de 1988 dá ao Congresso Nacional e às comissões do Congresso a

possibilidade de solicitar ao TCU a realização de inspeções e auditorias específicas.

2 Estrutura de Controle no Brasil, 15 de Abril de 2015, Governance Global Practice, Brazil Country Management Unit, LAC Region

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

8

Há também um Tribunal de Contas de Estado (TCE) em cada estado e no Distrito Federal. Cada TCE reporta

ao Poder Legislativo de seu estado. Eles são as entidades responsáveis por fazer auditorias financeiras, de

conformidade e operacionais e revisões especiais da execução do orçamento e da qualidade dos gastos

governamentais no nível estadual. Há 27 TCEs, 04 Tribunais de Contas dos Municípios (BA, CE, GO, PA) e 02

Tribunais de Contas do Município (RJ e SP).

No que diz respeito ao controle interno, a Controladoria-Geral da União (CGU) é responsável pela luta

contra os atos de corrupção e por aumentar a transparência no âmbito da administração pública federal.

Ela está localizada dentro do Gabinete do Presidente da República e tem quatro funções principais:

promoção da transparência e do envolvimento dos cidadãos; ouvidoria; controle interno; e auditoria

interna. A auditoria interna na administração pública federal direta do Brasil está altamente centralizada

dentro da Secretaria Federal de Controle Interno da CGU. Cada organização da administração pública

federal direta é apoiada por uma "divisão de auditoria interna” dentro da Secretaria de Controle Interno

Federal. Além disso, em cada Ministério, há um Assessor Especial de Controle Interno, que faz parte da

carreira da CGU, mas é nomeado pelo e reporta-se ao gestor do Ministério (Ministro).

Algumas entidades da administração pública direta têm as suas próprias unidades de auditoria interna

(CISET). Estas incluem o Gabinete do Presidente da República (a CISET também audita o Escritório do

Controlador Geral da União) e os Ministérios dos Negócios Estrangeiros e da Defesa e do Sistema Único de

Saúde. A CGU tem 26 escritórios regionais, um em cada estado.

A CGU também fornece orientação funcional e apoio às organizações da administração pública indireta. A

Lei Federal nº 10.180/2001 que trata sobre a organização dos sistemas de planejamento, orçamento, gestão

financeira, contábil e de controles internos da administração pública federal, exige que todas as

organizações da administração pública indireta estabeleçam as suas próprias unidades de auditoria interna.

Este requisito foi introduzido em 2001 como parte da reestruturação da função de auditoria interna da

administração pública federal.

Ao nível estadual, os estados estabeleceram os seus próprios órgãos de controle interno (Controladorias

Gerais do Estado – CGEs), mas a sua capacidade e modus operandi difere. Alguns gozam do estatuto de uma

posição ministerial, enquanto outros ainda são um departamento no gabinete do governador ou do

Secretário da Fazenda do Estado, que é o caso do Rio de Janeiro.

Alguns municípios também estabeleceram órgãos de controle interno (CGMs).

2.1.2 2.1.2 2.1.2 2.1.2 Estado Estado Estado Estado do Rio de do Rio de do Rio de do Rio de JaneiroJaneiroJaneiroJaneiro A Auditoria Geral do Estado do Rio de Janeiro (AGE) foi instituída pelo Decreto n.º 13, de 15 de março de

1975, como órgão central do sistema de controle interno do Poder Executivo do Governo do Estado do Rio

de Janeiro, com competência para atuar em atividades de auditoria, fiscalização e assessoramento, com

abrangência em todos os órgãos e entidades do Poder Executivo do Governo do Estado do Rio de Janeiro.

Posteriormente, por meio do Decreto nº 43.463, de 14 de fevereiro de 2012, o sistema de controle interno

foi reestruturado, cuja gestão passou a competir à Secretaria de Estado de Fazenda, sendo o sistema de

controle interno composto por dois subsistemas: o Subsistema de Auditoria, que tem como órgão central a

Auditoria Geral do Estado, e o Subsistema de Contabilidade, que tem como órgão central a Contadoria Geral

do Estado.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

9

Apesar de o sistema de controle interno no Estado do Rio de Janeiro contemplar as atividades de auditoria

e contabilidade, as informações prestadas nesta autoavaliação referem-se tão somente as de auditoria, por

ser o foco do trabalho.

A AGE atua somente na atividade de Auditoria Governamental. Ressaltamos que tramita, no Senado

Federal, Proposta de Emenda à Constituição nº 45/2009 visando acrescentar o inciso XXIII ao artigo 37 da

Constituição Federal de 1988, estabelecendo as funções de ouvidoria, controladoria, auditoria

governamental e correição no sistema de controle interno, cujas funções já se encontram inseridas no

desenho organizacional da maioria dos órgãos de controle interno dos estados brasileiros.

A AGE por encontrar-se inserida na estrutura organizacional da Secretaria de Estado de Fazenda, dela

depende orçamentária e financeiramente, bem como do apoio logístico e da alocação dos recursos

humanos do Quadro de Pessoal Fazendário essencialmente proveniente das carreiras de atuação de

controle interno, necessários para o desempenho e promoção de sua missão institucional.

Objetivando estabelecer uma gestão sustentável dos seus processos, a AGE recentemente redefiniu sua

Missão, Visão e Valores, cujo trabalho envolveu todas as suas superintendências, quais sejam:

� Missão: Fortalecer os controles internos com atividades de auditoria, de forma ética, transparente

e sustentável visando ao aperfeiçoamento da gestão pública e ao fomento do controle social.

� Visão: Ser reconhecida como instituição de excelência na atividade de auditoria, agregando valor à

Administração Pública Estadual.

� Valores: Ética; Transparência; Sustentabilidade; Integração e; Comprometimento.

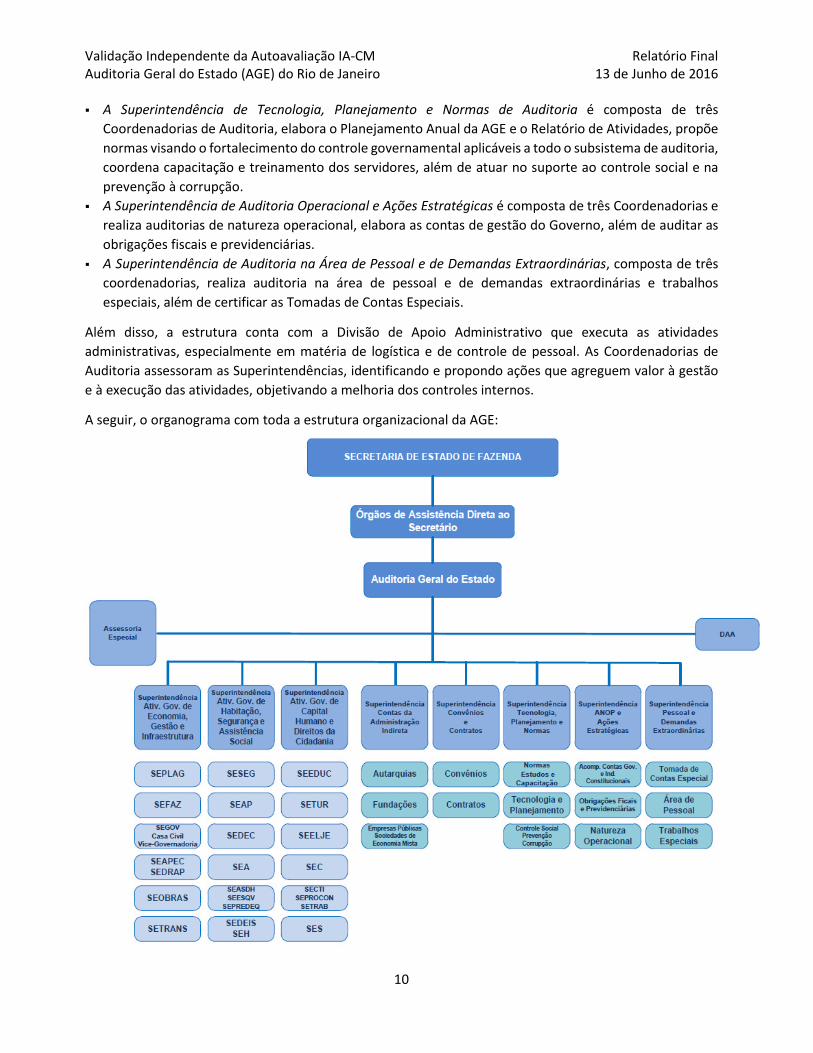

A AGE é composta por nove superintendências, e suas respetivas coordenadorias, e uma divisão

administrativa. O desenho da estrutura administrativa da AGE foi modernizado, para melhor atender às

atividades desenvolvidas, por meio da Resolução n.º 806, de 27 de outubro de 2014. Cada Superintendência

foi estrategicamente pensada para atender às demandas das atividades exercidas em toda Administração

Direta e Indireta do Poder Executivo do Estado do Rio de Janeiro, assim descritas:

� Assessoria Especial assessora diretamente o Auditor-Geral, auxilia na identificação de necessidades e

propostas de aperfeiçoamento da gestão da AGE e de todo o subsistema de auditoria, entre outras.

� As três Superintendências de Auditoria das Atividades coordenam o trabalho dos Analistas de Controle

Interno (auditores) de 26 Secretarias de Estado, que examinam prestações e tomada de contas no âmbito

da Administração Direta, além de prestarem assessoria aos ordenadores de despesas.

� A Superintendência de Auditoria das Contas da Administração Indireta é composta de três

Coordenadorias de Auditoria (Autarquias, Fundações e Empresas), que examinam prestações de contas

dos ordenadores de despesas, emitem pareceres atestando créditos adicionais, entre outros. A

superintendência também é responsável para examinar as contas da Procuradoria-Geral do Estado e da

Defensoria Pública Geral do Estado.

� A Superintendência de Auditoria de Convênios e Contratos é composta de duas Coordenadorias de

Auditoria, uma para Convênios e outra para Contratos que examinam prestações e tomada de contas

dos responsáveis pela execução de contratos e convênios, além de capacitarem órgãos, inclusive outros

entes, em matéria de sua competência. Vincula-se, ainda, à Superintendência o Grupo de um grupo de

Trabalho BP/AL que certifica as prestações e tomadas de contas dos responsáveis pela guarda e

conservação de bens patrimoniais e de almoxarifado.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

10

� A Superintendência de Tecnologia, Planejamento e Normas de Auditoria é composta de três

Coordenadorias de Auditoria, elabora o Planejamento Anual da AGE e o Relatório de Atividades, propõe

normas visando o fortalecimento do controle governamental aplicáveis a todo o subsistema de auditoria,

coordena capacitação e treinamento dos servidores, além de atuar no suporte ao controle social e na

prevenção à corrupção.

� A Superintendência de Auditoria Operacional e Ações Estratégicas é composta de três Coordenadorias e

realiza auditorias de natureza operacional, elabora as contas de gestão do Governo, além de auditar as

obrigações fiscais e previdenciárias.

� A Superintendência de Auditoria na Área de Pessoal e de Demandas Extraordinárias, composta de três

coordenadorias, realiza auditoria na área de pessoal e de demandas extraordinárias e trabalhos

especiais, além de certificar as Tomadas de Contas Especiais.

Além disso, a estrutura conta com a Divisão de Apoio Administrativo que executa as atividades

administrativas, especialmente em matéria de logística e de controle de pessoal. As Coordenadorias de

Auditoria assessoram as Superintendências, identificando e propondo ações que agreguem valor à gestão

e à execução das atividades, objetivando a melhoria dos controles internos.

A seguir, o organograma com toda a estrutura organizacional da AGE:

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

11

De acordo com Decreto n° 43.463/2012, a AGE, como um dos gestores do Sistema de Controle Interno, tem

competência para examinar prestação de contas; tomada de contas e realizar acompanhamento, auditoria

e fiscalização em todos os órgãos e entidades do Poder Executivo Estadual, inclusive nas não estatais que

recebem recursos por meio de convênios, convenções e similares. Anualmente, a AGE certifica/examina,

em média (2009-2014), 2726 processos.

Subordina-se ao Sistema de Controle da Administração Direta e Indireta do Estado do Rio de Janeiro: 28

Secretarias; 25 Empresas Públicas e Sociedades de Economia Mista; 18 Fundações e 17 Autarquias,

perfazendo um total de 88 órgãos e entidades, além dos Fundos Especiais vinculados aos órgãos e

entidades.

A AGE possui em seu Quadro de Pessoal 98 servidores efetivos, com formação em Ciências Contábeis (não

é ainda uma carreira multidisciplinar), que ingressaram na AGE por meio de concurso público, como Analista

de Controle Interno, cargo integrante da estrutura de pessoal da Secretaria de Estado de Fazenda do Rio de

Janeiro, e 21 servidores extraquadro, apresentando um total de 119 servidores que desenvolvem diversas

atividades no âmbito do controle interno. Esse quantitativo é insuficiente para suprir todas as necessidades

da AGE.

Dentre os servidores efetivos, a faixa etária está distribuída na proporção de 46%, entre 25 e 40 anos, e 54%

acima de 41 anos de idade. A concentração de servidores por tempo de serviço se dá na faixa de até 10

anos de serviço, que atinge 56% do total de servidores.

A AGE, preocupada com o contexto da aprendizagem, possibilita aos seus servidores e aqueles que operam

com a atividade de auditoria, no âmbito do sistema, educação continuada em matérias inerentes às

temáticas de controle interno.

Por fim, na tentativa de agregar valor à gestão dos órgãos e entidades do Governo do Estado do Rio de

Janeiro, a AGE adere ao Modelo de Capacidade de Auditoria Interna, o IA-CM, difundido pelo Instituto dos

Auditores Internos -IIA (Global), dada a orientação do Conselho Nacional de Controle Interno - CONACI e do

Banco Mundial, que tem por objetivo servir como modelo universal por possibilitar a comparabilidade em

torno de princípios, práticas e processos que possam ser aplicados globalmente para melhorar a eficácia da

auditoria interna no setor público.

Nesse contexto, as páginas seguintes deste relatório revelam a primeira autoavaliação da Auditoria Geral

do Estado do Rio de Janeiro ao IA-CM, em que nos comprometeremos a partir de futuros Planejamentos

Estratégicos e Planos de Ação a percorrer, gradualmente, os níveis do modelo, fortalecendo, desta forma,

a atividade de auditoria interna no Estado.

2.22.22.22.2 Destaques, Recomendações e Plano de AçãoDestaques, Recomendações e Plano de AçãoDestaques, Recomendações e Plano de AçãoDestaques, Recomendações e Plano de Ação

2.2.1 2.2.1 2.2.1 2.2.1 ResumoResumoResumoResumo

Com base na validação independente da autoavaliação IA-CM da AGE, verifica-se que a AGE tem várias

atividades e processos que precisam ser implementadas e sustentadas para alcançar o Nível 2 -

Infraestrutura. Todos os KPAs até e incluindo os que estão em um determinado nível devem ser

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

12

institucionalizados para atingir esse nível. Neste caso, a maioria dos KPAs no Nível 2 têm necessidade de

reforço. A AGE também tem algumas atividades e processos do nível 3 institucionalizados, nomeadamente

aqueles relacionados com o elemento serviços e papel da AI, sendo que a maioria do nível 3 foi avaliado

como em desenvolvimento ou com potencial de institucionalização no futuro.

A AGE depende em grande medida das competências específicas do auditor individual e não

institucionalizou processos sustentáveis e repetíveis suficientes para mover totalmente do Nível 1 - Inicial

ao Nível 2. No nível 1, o Governador e o Estado enfrentam o risco de não poder contar, ou rotineiramente

beneficiar, do contributo de valor acrescentado da auditoria interna. O nível 1 não é um nível desejável, se

quisermos que a auditoria interna contribua de forma confiável e consistente para a melhoria das

operações.

É importante notar os vários atributos positivos que foram observados durante a validação. Cerca de 84%

dos entes entrevistados considera que a Auditoria Geral do Estado agrega valor e 58% avaliou a auditoria

feita pela AGE no ano passado como satisfatória. No entanto, 58% dos entrevistados considera que existem

áreas onde a AGE poderia melhorar a sua atuação. Note-se que muitos dos entrevistados não conseguiram

responder pois só assumiram a pasta no ano atual.

Pelas respostas aos questionários consegue-se entender que a Auditoria Interna agrega valor às partes

relacionadas. No entanto, algumas sugestões de melhoria foram apresentadas pelos entrevistados:

1. “A AGE deveria estar mais presente na questão do assessoramento.” (SEA)

2. “Assessorar a administração no desempenho efetivo de suas funções e responsabilidades, com

avaliações periódicas.” (SEDRAP)

3. “Apresentando sugestões para a melhoria dos controles internos.” (SEC)

4. “Interagindo mais frequentemente com os setores de controle interno” e sugerindo como áreas

de melhoria “contratos, convênios e almoxarifado” (SES)

5. “Realização de cursos, palestras, capacitação dos servidores” e “manter atualizado o cadastro de

informações por e-mail.” (SEPREDEQ)

6. “Treinamento dos servidores lotados nas áreas estratégicas e disponibilização de maior número

de servidores (da AGE) para suprir a grande demanda de processos de prestação de contas.”

(SEASDH);

7. “aplicando à SEPLAG as competências da AGE previstas no artigo 14 do Decreto nº 43.463/12,

especialmente as alíneas IX, XI, XII, XIII, XV, XVI, XVII, XVIII, XIX, XXIV, XXV e incluindo e dando

conhecimento à SEPLAG do plano de auditoria anual, tudo com o objetivo de testar nossos

procedimentos e, caso necessário, corrigir rumos” (...) “Como sugestão para intervenções futuras,

sugerimos ações voltadas para o cumprimento das competências da AGE no acompanhamento e

auditoria de processos da SEPLAG para a melhoria da gestão de: Contratos, Compras, Gestão de

Bens, Folha de Pagamento, Elaboração e acompanhamento do PPA, Elaboração e

acompanhamento da LDO anual, Elaboração e acompanhamento do orçamento anual, e Auditoria

dos sistemas e ambientes computadorizados.” (SEPLAG)

8. “Todas as áreas da SEPLAG seriam beneficiadas em 2015 com o acompanhamento e auditoria da

AGE. ObS: Entendemos que as atividades da AGE devem alcançar, além da SEPLAG, todas as suas

vinculadas - CEPERJ, RIO PREVIDÊNCIA e RJ PREV” (SEPLAG)

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

13

Em linhas gerais são dadas ainda as seguintes sugestões pelos Entrevistados à atuação da AGE:

a) Necessário aumento da disponibilidade dos coordenadores setoriais;

b) Aumentar a oferta de treinamento e capacitação;

c) Mais atividades de apoio e assessoramento, nomeadamente sugerindo melhorias dos controles

internos;

d) Maior proximidade entre os auditores e os gestores;

e) Maior proximidade da AGE com os setores de controle interno/auditoria interna das entidades;

f) Maior participação da AGE e maior frequência de trabalhos de auditoria;

g) Maior disponibilidade para responder a eventuais consultas.

O Tribunal de Contas do Estado, na avaliação do Sistema de Controle Interno do governo do Rio de Janeiro

detetou um conjunto de irregularidades e fez as seguintes recomendações no seu parecer (processo TCE-

RJ N° 103.130-8/15):

→ Devem promover-se estudos técnicos com o objetivo de reposicionar hierarquicamente a Auditoria Geral do Estado - AGE;

→ Deve rever-se a atual estruturação do Sistema de Controle Interno do Poder Executivo Estadual, com a adequação dos normativos vigentes de forma a: o Adequar as atribuições do Sistema de Controle Interno do Poder Executivo Estadual à visão

contemporânea de estruturação de controle interno e gestão de riscos corporativos; o Definir as responsabilidades de cada gestor dos órgãos e entidades da administração direta e

indireta na elaboração e implementação dos controles internos administrativos;

→ Rever a estrutura de carreira e remuneração dos servidores do controle interno com vistas à adequação de seus vencimentos à complexidade e natureza das atribuições;

→ Atualização da Lei Estadual n° 6.601/13, de forma a adequar a quantidade de cargos de analistas de controle interno às reais necessidades do Gerj, dada a ampliação do orçamento estadual;

→ Revisão da Lei Estadual n° 5.756/2010, para garantir a adequação da formação acadêmica do ACI, compatibilizando-a com a natureza e complexidade das atribuições do cargo;

→ Realização de concursos públicos para provimento de cargos de ACI, visando à adequação do número de servidores às reais necessidades da AGE;

→ Instituição de Código de Ética para os servidores do Sistema de Controle Interno, de forma a fortalecer o exercício das atividades de auditoria interna;

→ Criação de domínio próprio para a AGE na Internet;

→ Criação de um Sistema de Informações próprio para o uso da AGE que permita a troca de informações entre as unidades organizacionais e entre estas e o órgão central além de guardar e proteger as informações geradas no processo de auditoria interna;

→ Adotar procedimentos adequados à gestão de documentos na AGE, criando sistema de malotes ou outro que permita o adequado fluxo e proteção dos documentos gerados nos processos de auditoria interna.

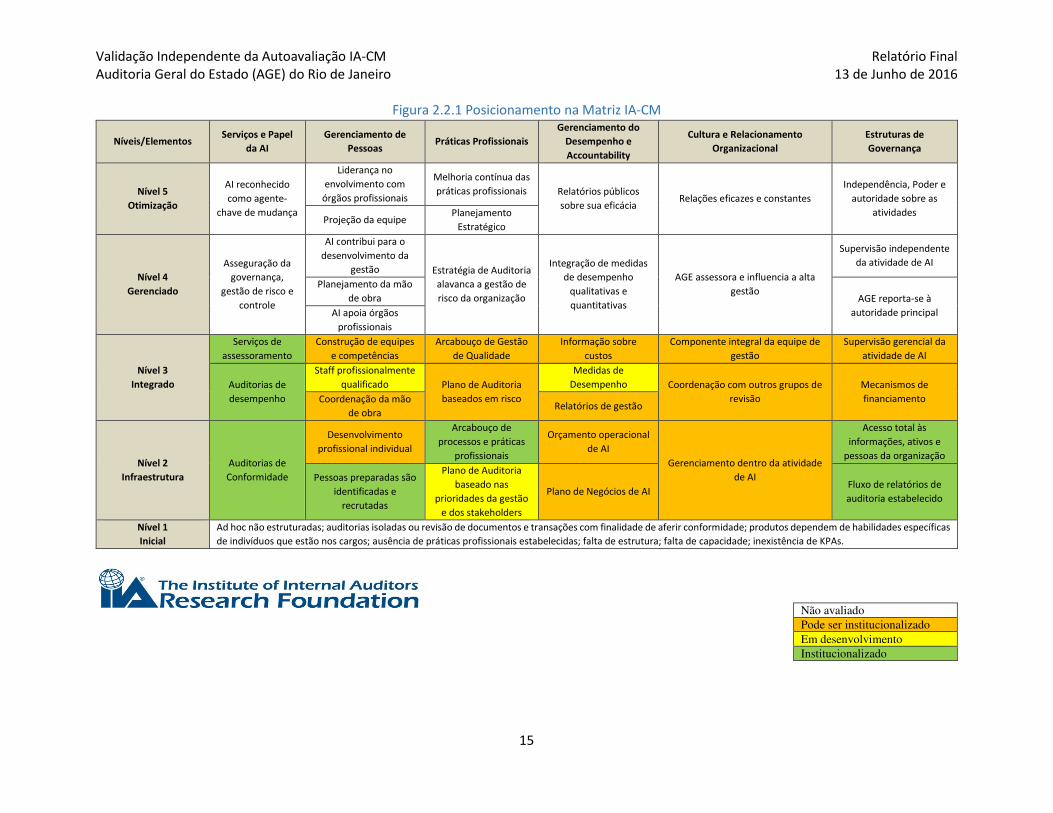

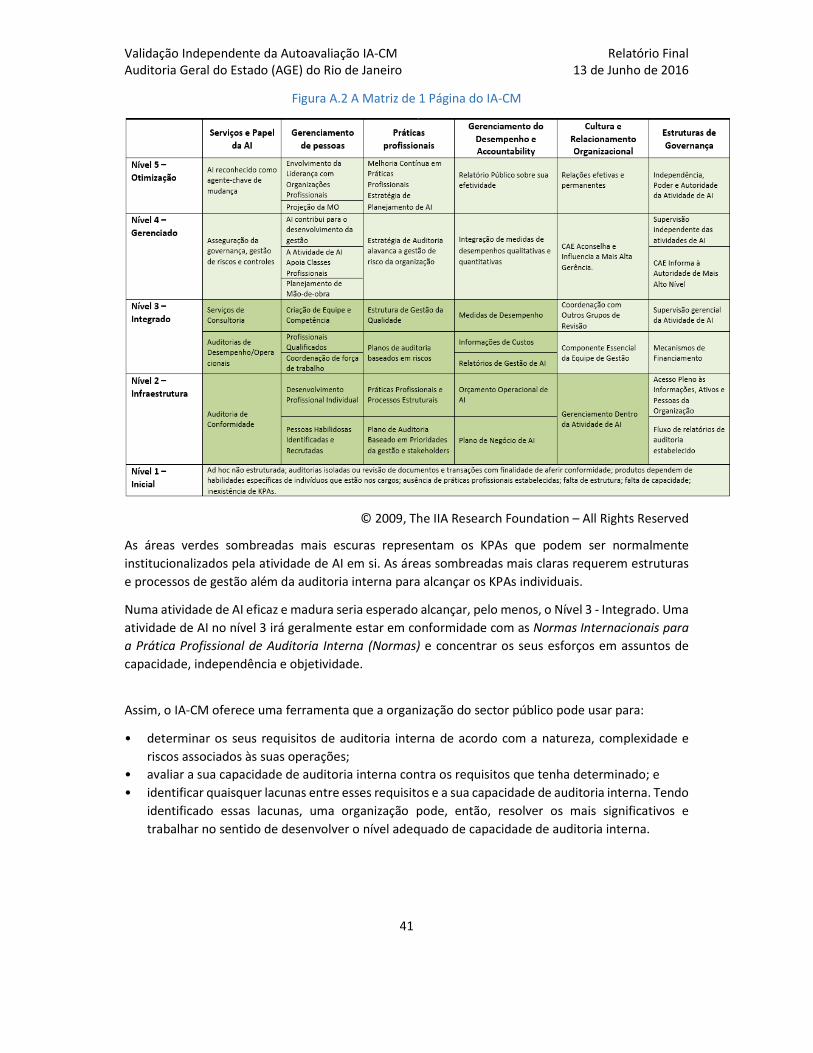

A matriz de 1 página do IA-CM, mostrando o posicionamento da AGE no modelo, pode ser encontrada na

figura 2.2.1. A matriz identifica os KPAs que estão institucionalizados; aqueles em institucionalização - curto

e médio prazo; aqueles que a AGE poderia considerar institucionalização - médio e longo prazo; e os KPAs

não plenamente avaliados na autoavaliação da AGE.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

14

Após a matriz, o relatório identifica no ponto 2.2.2, as ações sugeridas para a AGE tomar no futuro imediato

para ajudar a fortalecer a auditoria interna. As respostas da AGE e planos de ação estão incluídos na Secção

2.2.3.

A secção 2.3, em seguida, fornece uma descrição mais pormenorizada do estado atual da AGE com respeito a cada um dos seis elementos do IA-CM e destaca as várias áreas de melhoria resultantes da validação.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

15

Figura 2.2.1 Posicionamento na Matriz IA-CM

Níveis/Elementos Serviços e Papel

da AI

Gerenciamento de

Pessoas Práticas Profissionais

Gerenciamento do

Desempenho e

Accountability

Cultura e Relacionamento

Organizacional

Estruturas de

Governança

Nível 5

Otimização

AI reconhecido

como agente-

chave de mudança

Liderança no

envolvimento com

órgãos profissionais

Melhoria contínua das

práticas profissionais Relatórios públicos

sobre sua eficácia Relações eficazes e constantes

Independência, Poder e

autoridade sobre as

atividades Projeção da equipe

Planejamento

Estratégico

Nível 4

Gerenciado

Asseguração da

governança,

gestão de risco e

controle

AI contribui para o

desenvolvimento da

gestão Estratégia de Auditoria

alavanca a gestão de

risco da organização

Integração de medidas

de desempenho

qualitativas e

quantitativas

AGE assessora e influencia a alta

gestão

Supervisão independente

da atividade de AI

Planejamento da mão

de obra AGE reporta-se à

autoridade principal AI apoia órgãos

profissionais

Nível 3

Integrado

Serviços de

assessoramento

Construção de equipes

e competências

Arcabouço de Gestão

de Qualidade

Informação sobre

custos

Componente integral da equipe de

gestão

Supervisão gerencial da

atividade de AI

Auditorias de

desempenho

Staff profissionalmente

qualificado Plano de Auditoria

baseados em risco

Medidas de

Desempenho Coordenação com outros grupos de

revisão

Mecanismos de

financiamento Coordenação da mão

de obra Relatórios de gestão

Nível 2

Infraestrutura

Auditorias de

Conformidade

Desenvolvimento

profissional individual

Arcabouço de

processos e práticas

profissionais

Orçamento operacional

de AI

Gerenciamento dentro da atividade

de AI

Acesso total às

informações, ativos e

pessoas da organização

Pessoas preparadas são

identificadas e

recrutadas

Plano de Auditoria

baseado nas

prioridades da gestão

e dos stakeholders

Plano de Negócios de AI Fluxo de relatórios de

auditoria estabelecido

Nível 1

Inicial

Ad hoc não estruturadas; auditorias isoladas ou revisão de documentos e transações com finalidade de aferir conformidade; produtos dependem de habilidades específicas

de indivíduos que estão nos cargos; ausência de práticas profissionais estabelecidas; falta de estrutura; falta de capacidade; inexistência de KPAs.

Não avaliado

Pode ser institucionalizado

Em desenvolvimento

Institucionalizado

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

2.2.22.2.22.2.22.2.2 Destaques e RecomendaçõesDestaques e RecomendaçõesDestaques e RecomendaçõesDestaques e Recomendações

É importante que as seguintes ações sejam iniciadas no curto prazo para desenvolver uma auditoria interna mais efetiva e profissional e apoiar a institucionalizar e sustentar os KPAs no nível 2 – Infraestrutura. A lista abaixo identifica as recomendações específicas por ordem de prioridade que a AGE deve iniciar o mais rapidamente possível. Práticas Profissionais

� Seguir as normas de auditoria interna profissionais internacionais; � Adotar um código de Ética profissional de auditoria interna; � Desenvolver e implementar um programa de garantia de qualidade em trabalhos de auditoria

individuais para assegurar que o trabalho auditor é revisto e as deficiências, quando existentes, são sanadas; e

� Preparar e implementar um plano anual de auditoria interna, que considere o universo de auditoria da AGE e garanta que as auditorias são feitas com base nas prioridades de gestão e na avaliação de riscos.

Gestão de Pessoas

� Investir em formação, nomeadamente em orientação e treinamento on-the-job para os servidores entenderem e trabalharem como auditores internos profissionais;

� Identificar os requisitos de competências dos auditores nos seus vários níveis (por exemplo auditor júnior ou sênior, líder da equipe, gerente de auditoria), documentar as responsabilidades existentes e competências necessárias nas descrições de trabalho, e determinar a formação, o desenvolvimento e as habilidades necessárias em cada nível;

� Desenvolver planos de formação específicos para as necessidades individuais; � Desenvolver e institucionalizar um sistema de avaliação de desempenho que inclua, se for

caso disso, os incentivos para a excelência no desempenho; e � Analisar se os níveis salariais/de compensação podem evoluir consoante a progressão na

carreira de auditor. Serviços e Papel da Auditoria Interna

� Na área de auditoria de conformidade, e uma vez que ainda a executam em nível inicial (ad hoc), deverão procurar formalizar e institucionalizar todos os programas e procedimentos de trabalho e garantir que: � a auditoria interna incide sobre a auditoria de conformidade e aderência de uma área,

processo ou sistema a determinadas políticas, planos, procedimentos, leis, regulamentos e contratos, ao invés de auditoria transacional;

� são realizadas auditorias de conformidade de valor acrescentado; � o devido cuidado profissional é exercido; � os programas de auditoria são realizados completamente e de forma consistente; e � as conclusões resultantes da auditoria são adequadas e comparáveis.

� Na área de assessoramento, a AGE deverá procurar estar mais presente e dar maior apoio ao gestor e setores de controle interno, nomeadamente sugerindo melhorias dos controles internos

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

17

Cultura e Relacionamento Organizacional

� Avaliar a estrutura organizacional da AGE e repensar o seu desenho de forma a esta ser a mais adequada para garantir os objetivos estratégicos e operacionais da AGE são alcançados e os requisitos do governador são cumpridos; e

� Implementar processos e práticas para garantir que a função de auditoria interna profissional existe e sua independência e objetividade estão asseguradas.

Estruturas de Governança

� Avaliar e apresentar um relatório sobre a adequação dos recursos para levar a cabo um plano

de auditoria interna adequado que forneça as garantias necessárias que os recursos são

suficientes para permitir a cobertura de riscos críticos dentro de um prazo razoável;

considerar o desenvolvimento e implementação de um processo para identificar o impacto

das limitações de recursos e comunicar o impacto; e

� Considerar e incentivar a criação de uma Comissão de Controlo Interno de Gestão composto

por quadros superiores das várias Secretarias para apoiar e defender a importância dos

controles internos e auditoria interna.

Gerenciamento de Desempenho e Accountability � Desenvolver arcabouço de processos de gestão de desempenho e accountability que inclua

medidas de desempenho, monitoramento e relato, um sistema de informação de custos compreensivo, e relatórios importantes para a tomada de decisões da Gestão/Governo com resultados de desempenho e informações financeiras.

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

18

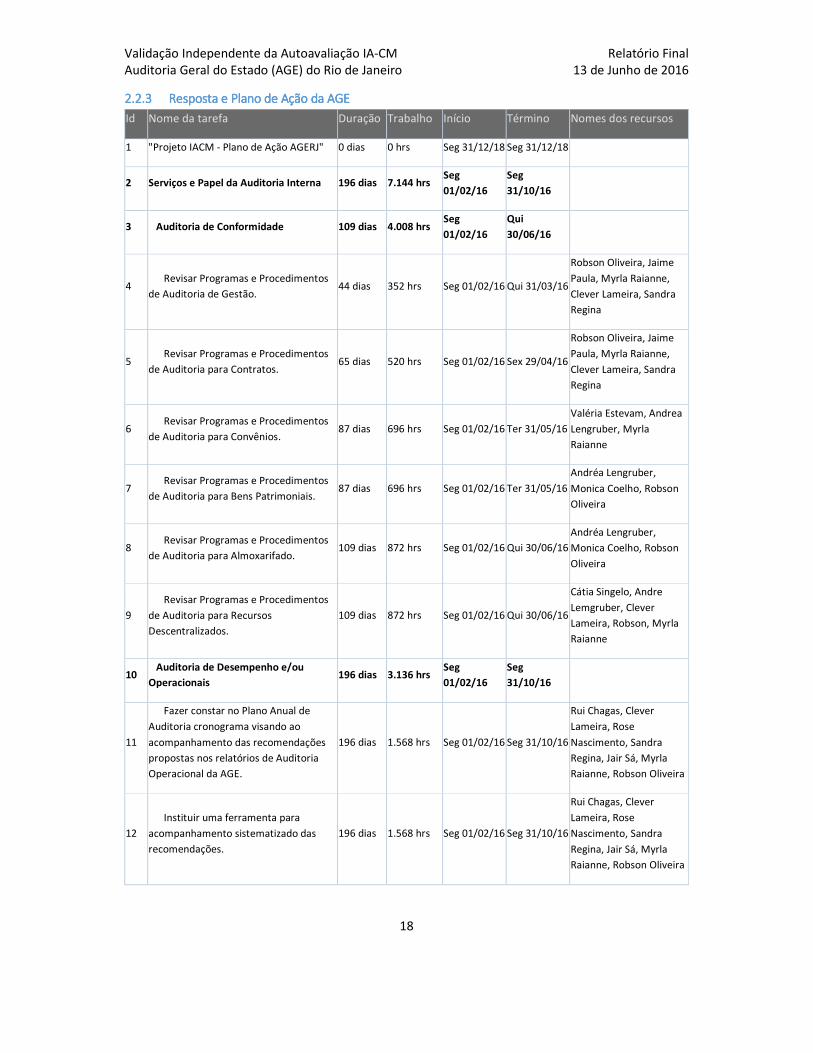

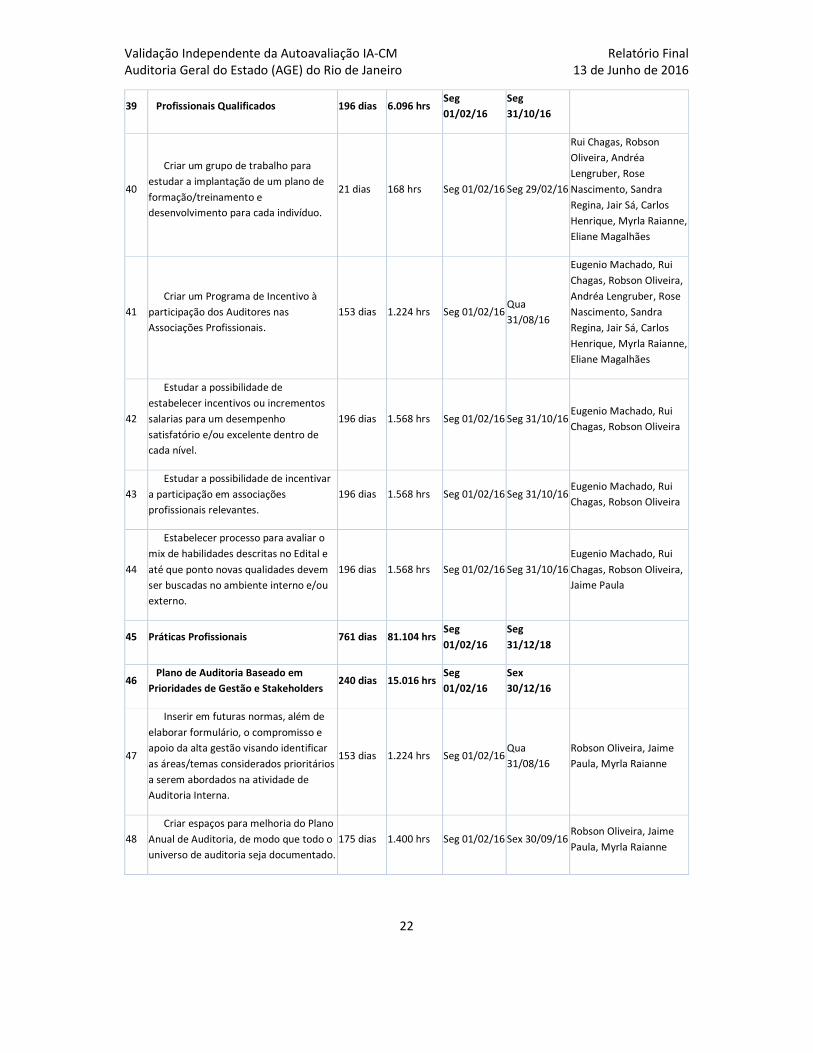

2.2.32.2.32.2.32.2.3 Resposta e Plano de Ação da Resposta e Plano de Ação da Resposta e Plano de Ação da Resposta e Plano de Ação da AAAAGEGEGEGE

Id Nome da tarefa Duração Trabalho Início Término Nomes dos recursos

1 "Projeto IACM - Plano de Ação AGERJ" 0 dias 0 hrs Seg 31/12/18 Seg 31/12/18

2 Serviços e Papel da Auditoria Interna 196 dias 7.144 hrs Seg

01/02/16

Seg

31/10/16

3 Auditoria de Conformidade 109 dias 4.008 hrs Seg

01/02/16

Qui

30/06/16

4 Revisar Programas e Procedimentos

de Auditoria de Gestão. 44 dias 352 hrs Seg 01/02/16 Qui 31/03/16

Robson Oliveira, Jaime

Paula, Myrla Raianne,

Clever Lameira, Sandra

Regina

5 Revisar Programas e Procedimentos

de Auditoria para Contratos. 65 dias 520 hrs Seg 01/02/16 Sex 29/04/16

Robson Oliveira, Jaime

Paula, Myrla Raianne,

Clever Lameira, Sandra

Regina

6 Revisar Programas e Procedimentos

de Auditoria para Convênios. 87 dias 696 hrs Seg 01/02/16 Ter 31/05/16

Valéria Estevam, Andrea

Lengruber, Myrla

Raianne

7 Revisar Programas e Procedimentos

de Auditoria para Bens Patrimoniais. 87 dias 696 hrs Seg 01/02/16 Ter 31/05/16

Andréa Lengruber,

Monica Coelho, Robson

Oliveira

8 Revisar Programas e Procedimentos

de Auditoria para Almoxarifado. 109 dias 872 hrs Seg 01/02/16 Qui 30/06/16

Andréa Lengruber,

Monica Coelho, Robson

Oliveira

9

Revisar Programas e Procedimentos

de Auditoria para Recursos

Descentralizados.

109 dias 872 hrs Seg 01/02/16 Qui 30/06/16

Cátia Singelo, Andre

Lemgruber, Clever

Lameira, Robson, Myrla

Raianne

10 Auditoria de Desempenho e/ou

Operacionais 196 dias 3.136 hrs

Seg

01/02/16

Seg

31/10/16

11

Fazer constar no Plano Anual de

Auditoria cronograma visando ao

acompanhamento das recomendações

propostas nos relatórios de Auditoria

Operacional da AGE.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Rui Chagas, Clever

Lameira, Rose

Nascimento, Sandra

Regina, Jair Sá, Myrla

Raianne, Robson Oliveira

12

Instituir uma ferramenta para

acompanhamento sistematizado das

recomendações.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Rui Chagas, Clever

Lameira, Rose

Nascimento, Sandra

Regina, Jair Sá, Myrla

Raianne, Robson Oliveira

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

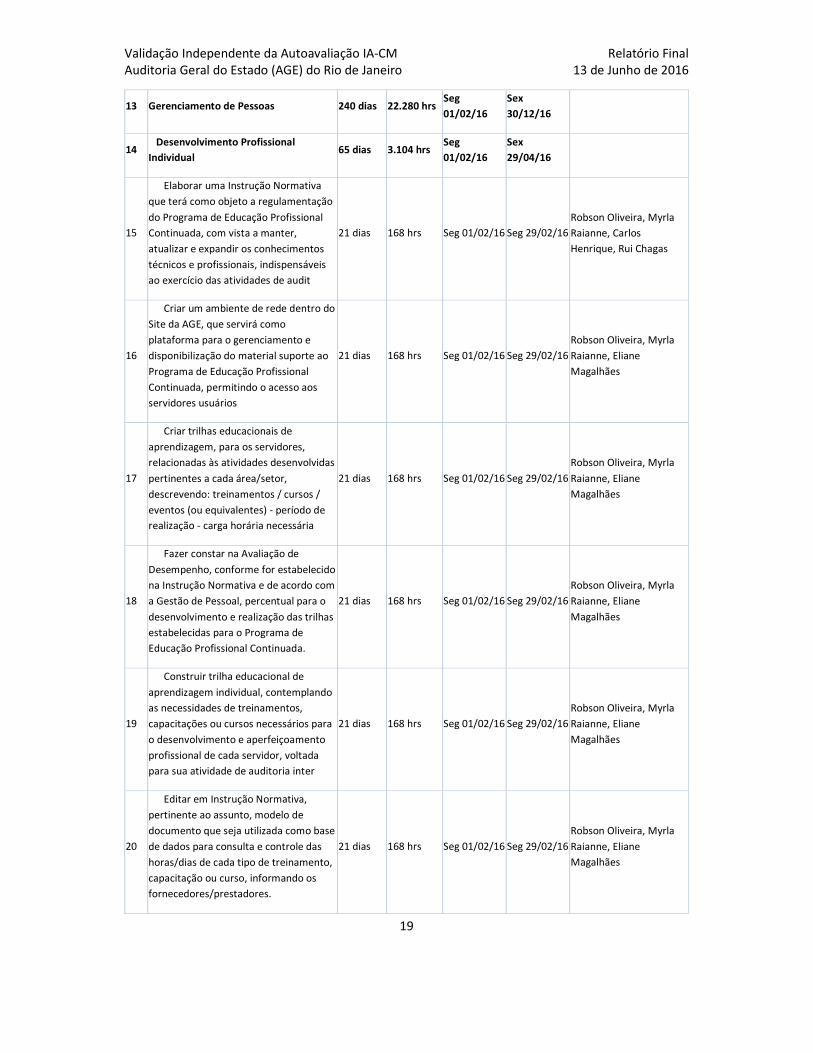

19

13 Gerenciamento de Pessoas 240 dias 22.280 hrs Seg

01/02/16

Sex

30/12/16

14 Desenvolvimento Profissional

Individual 65 dias 3.104 hrs

Seg

01/02/16

Sex

29/04/16

15

Elaborar uma Instrução Normativa

que terá como objeto a regulamentação

do Programa de Educação Profissional

Continuada, com vista a manter,

atualizar e expandir os conhecimentos

técnicos e profissionais, indispensáveis

ao exercício das atividades de audit

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Carlos

Henrique, Rui Chagas

16

Criar um ambiente de rede dentro do

Site da AGE, que servirá como

plataforma para o gerenciamento e

disponibilização do material suporte ao

Programa de Educação Profissional

Continuada, permitindo o acesso aos

servidores usuários

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

17

Criar trilhas educacionais de

aprendizagem, para os servidores,

relacionadas às atividades desenvolvidas

pertinentes a cada área/setor,

descrevendo: treinamentos / cursos /

eventos (ou equivalentes) - período de

realização - carga horária necessária

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

18

Fazer constar na Avaliação de

Desempenho, conforme for estabelecido

na Instrução Normativa e de acordo com

a Gestão de Pessoal, percentual para o

desenvolvimento e realização das trilhas

estabelecidas para o Programa de

Educação Profissional Continuada.

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

19

Construir trilha educacional de

aprendizagem individual, contemplando

as necessidades de treinamentos,

capacitações ou cursos necessários para

o desenvolvimento e aperfeiçoamento

profissional de cada servidor, voltada

para sua atividade de auditoria inter

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

20

Editar em Instrução Normativa,

pertinente ao assunto, modelo de

documento que seja utilizada como base

de dados para consulta e controle das

horas/dias de cada tipo de treinamento,

capacitação ou curso, informando os

fornecedores/prestadores.

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

20

21

A partir das trilhas construídas, criar

rotinas trimestrais para verificar a

conformidade dos tipos de

treinamentos, capacitações ou cursos se

está de acordo com o que foi

estabelecido em cada trilha.

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

22

Criar um Programa de Incentivo à

participação dos Auditores nas

Associações Profissionais.

44 dias 352 hrs Seg 01/02/16 Qui 31/03/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

23

Construir trilha educacional de

aprendizagem individual, contemplando

as necessidades de treinamentos,

capacitações ou cursos necessários para

o desenvolvimento e aperfeiçoamento

profissional de cada servidor, voltada

para sua atividade de auditoria inter

44 dias 352 hrs Seg 01/02/16 Qui 31/03/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

24

Editar em Instrução Normativa,

pertinente ao assunto, modelo de

documento que seja utilizada como base

de dados para consulta e controle das

horas/dias de cada tipo de treinamento,

capacitação ou curso, informando os

fornecedores/prestadores.

44 dias 352 hrs Seg 01/02/16 Qui 31/03/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

25

A partir das trilhas construídas, criar

rotinas trimestrais para verificar a

conformidade dos tipos de

treinamentos, capacitações ou cursos se

estão de acordo com o que foi

estabelecido em cada trilha.

44 dias 352 hrs Seg 01/02/16 Qui 31/03/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

26

Elaborar uma Instrução Normativa

que terá como objeto a regulamentação

do Programa de Educação Profissional

Continuada, com vista a manter,

atualizar e expandir os conhecimentos

técnicos e profissionais, indispensáveis

ao exercício das atividades de audit

65 dias 520 hrs Seg 01/02/16 Sex 29/04/16

Robson Oliveira, Myrla

Raianne, Eliane

Magalhães

27 Pessoas Habilidosas Identificadas e

Recrutadas 109 dias 872 hrs

Seg

01/02/16

Qui

30/06/16

28

Elaborar Instrução Normativa (ou

outra base legal) relacionando as

atividades específicas para cada

cargo/função/posição.

109 dias 872 hrs Seg 01/02/16 Qui 30/06/16 Superintendentes

29 Coordenação de Força de Trabalho 240 dias 3.840 hrs Seg

01/02/16

Sex

30/12/16

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

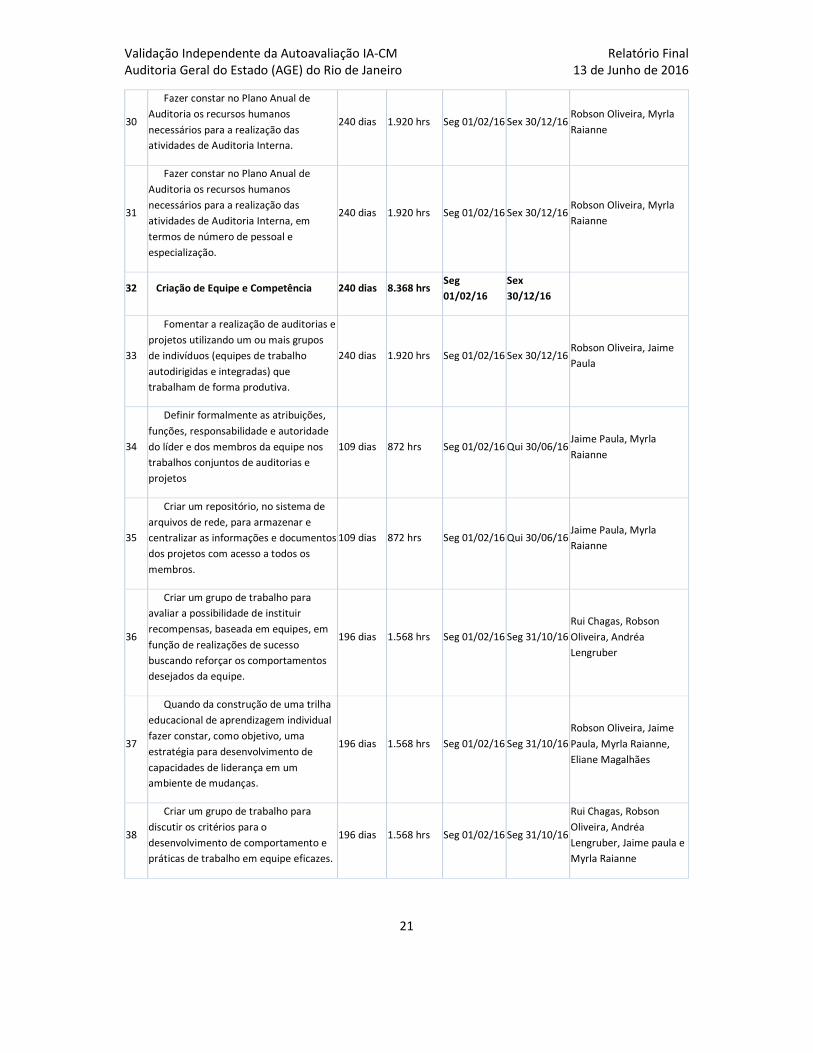

21

30

Fazer constar no Plano Anual de

Auditoria os recursos humanos

necessários para a realização das

atividades de Auditoria Interna.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Myrla

Raianne

31

Fazer constar no Plano Anual de

Auditoria os recursos humanos

necessários para a realização das

atividades de Auditoria Interna, em

termos de número de pessoal e

especialização.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Myrla

Raianne

32 Criação de Equipe e Competência 240 dias 8.368 hrs Seg

01/02/16

Sex

30/12/16

33

Fomentar a realização de auditorias e

projetos utilizando um ou mais grupos

de indivíduos (equipes de trabalho

autodirigidas e integradas) que

trabalham de forma produtiva.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula

34

Definir formalmente as atribuições,

funções, responsabilidade e autoridade

do líder e dos membros da equipe nos

trabalhos conjuntos de auditorias e

projetos

109 dias 872 hrs Seg 01/02/16 Qui 30/06/16 Jaime Paula, Myrla

Raianne

35

Criar um repositório, no sistema de

arquivos de rede, para armazenar e

centralizar as informações e documentos

dos projetos com acesso a todos os

membros.

109 dias 872 hrs Seg 01/02/16 Qui 30/06/16 Jaime Paula, Myrla

Raianne

36

Criar um grupo de trabalho para

avaliar a possibilidade de instituir

recompensas, baseada em equipes, em

função de realizações de sucesso

buscando reforçar os comportamentos

desejados da equipe.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Rui Chagas, Robson

Oliveira, Andréa

Lengruber

37

Quando da construção de uma trilha

educacional de aprendizagem individual

fazer constar, como objetivo, uma

estratégia para desenvolvimento de

capacidades de liderança em um

ambiente de mudanças.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Robson Oliveira, Jaime

Paula, Myrla Raianne,

Eliane Magalhães

38

Criar um grupo de trabalho para

discutir os critérios para o

desenvolvimento de comportamento e

práticas de trabalho em equipe eficazes.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Rui Chagas, Robson

Oliveira, Andréa

Lengruber, Jaime paula e

Myrla Raianne

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

22

39 Profissionais Qualificados 196 dias 6.096 hrs Seg

01/02/16

Seg

31/10/16

40

Criar um grupo de trabalho para

estudar a implantação de um plano de

formação/treinamento e

desenvolvimento para cada indivíduo.

21 dias 168 hrs Seg 01/02/16 Seg 29/02/16

Rui Chagas, Robson

Oliveira, Andréa

Lengruber, Rose

Nascimento, Sandra

Regina, Jair Sá, Carlos

Henrique, Myrla Raianne,

Eliane Magalhães

41

Criar um Programa de Incentivo à

participação dos Auditores nas

Associações Profissionais.

153 dias 1.224 hrs Seg 01/02/16 Qua

31/08/16

Eugenio Machado, Rui

Chagas, Robson Oliveira,

Andréa Lengruber, Rose

Nascimento, Sandra

Regina, Jair Sá, Carlos

Henrique, Myrla Raianne,

Eliane Magalhães

42

Estudar a possibilidade de

estabelecer incentivos ou incrementos

salarias para um desempenho

satisfatório e/ou excelente dentro de

cada nível.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16 Eugenio Machado, Rui

Chagas, Robson Oliveira

43

Estudar a possibilidade de incentivar

a participação em associações

profissionais relevantes.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16 Eugenio Machado, Rui

Chagas, Robson Oliveira

44

Estabelecer processo para avaliar o

mix de habilidades descritas no Edital e

até que ponto novas qualidades devem

ser buscadas no ambiente interno e/ou

externo.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16

Eugenio Machado, Rui

Chagas, Robson Oliveira,

Jaime Paula

45 Práticas Profissionais 761 dias 81.104 hrs Seg

01/02/16

Seg

31/12/18

46 Plano de Auditoria Baseado em

Prioridades de Gestão e Stakeholders 240 dias 15.016 hrs

Seg

01/02/16

Sex

30/12/16

47

Inserir em futuras normas, além de

elaborar formulário, o compromisso e

apoio da alta gestão visando identificar

as áreas/temas considerados prioritários

a serem abordados na atividade de

Auditoria Interna.

153 dias 1.224 hrs Seg 01/02/16 Qua

31/08/16

Robson Oliveira, Jaime

Paula, Myrla Raianne

48

Criar espaços para melhoria do Plano

Anual de Auditoria, de modo que todo o

universo de auditoria seja documentado.

175 dias 1.400 hrs Seg 01/02/16 Sex 30/09/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

23

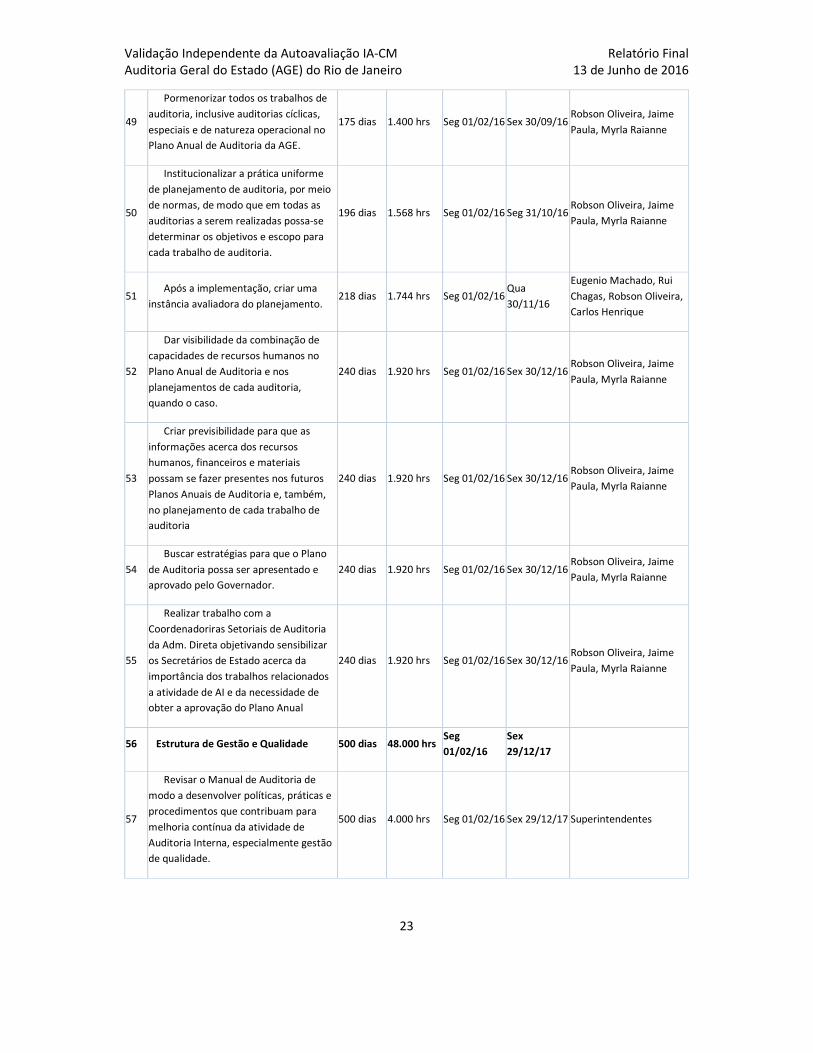

49

Pormenorizar todos os trabalhos de

auditoria, inclusive auditorias cíclicas,

especiais e de natureza operacional no

Plano Anual de Auditoria da AGE.

175 dias 1.400 hrs Seg 01/02/16 Sex 30/09/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

50

Institucionalizar a prática uniforme

de planejamento de auditoria, por meio

de normas, de modo que em todas as

auditorias a serem realizadas possa-se

determinar os objetivos e escopo para

cada trabalho de auditoria.

196 dias 1.568 hrs Seg 01/02/16 Seg 31/10/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

51 Após a implementação, criar uma

instância avaliadora do planejamento. 218 dias 1.744 hrs Seg 01/02/16

Qua

30/11/16

Eugenio Machado, Rui

Chagas, Robson Oliveira,

Carlos Henrique

52

Dar visibilidade da combinação de

capacidades de recursos humanos no

Plano Anual de Auditoria e nos

planejamentos de cada auditoria,

quando o caso.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

53

Criar previsibilidade para que as

informações acerca dos recursos

humanos, financeiros e materiais

possam se fazer presentes nos futuros

Planos Anuais de Auditoria e, também,

no planejamento de cada trabalho de

auditoria

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

54

Buscar estratégias para que o Plano

de Auditoria possa ser apresentado e

aprovado pelo Governador.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

55

Realizar trabalho com a

Coordenadoriras Setoriais de Auditoria

da Adm. Direta objetivando sensibilizar

os Secretários de Estado acerca da

importância dos trabalhos relacionados

a atividade de AI e da necessidade de

obter a aprovação do Plano Anual

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

56 Estrutura de Gestão e Qualidade 500 dias 48.000 hrs Seg

01/02/16

Sex

29/12/17

57

Revisar o Manual de Auditoria de

modo a desenvolver políticas, práticas e

procedimentos que contribuam para

melhoria contínua da atividade de

Auditoria Interna, especialmente gestão

de qualidade.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

24

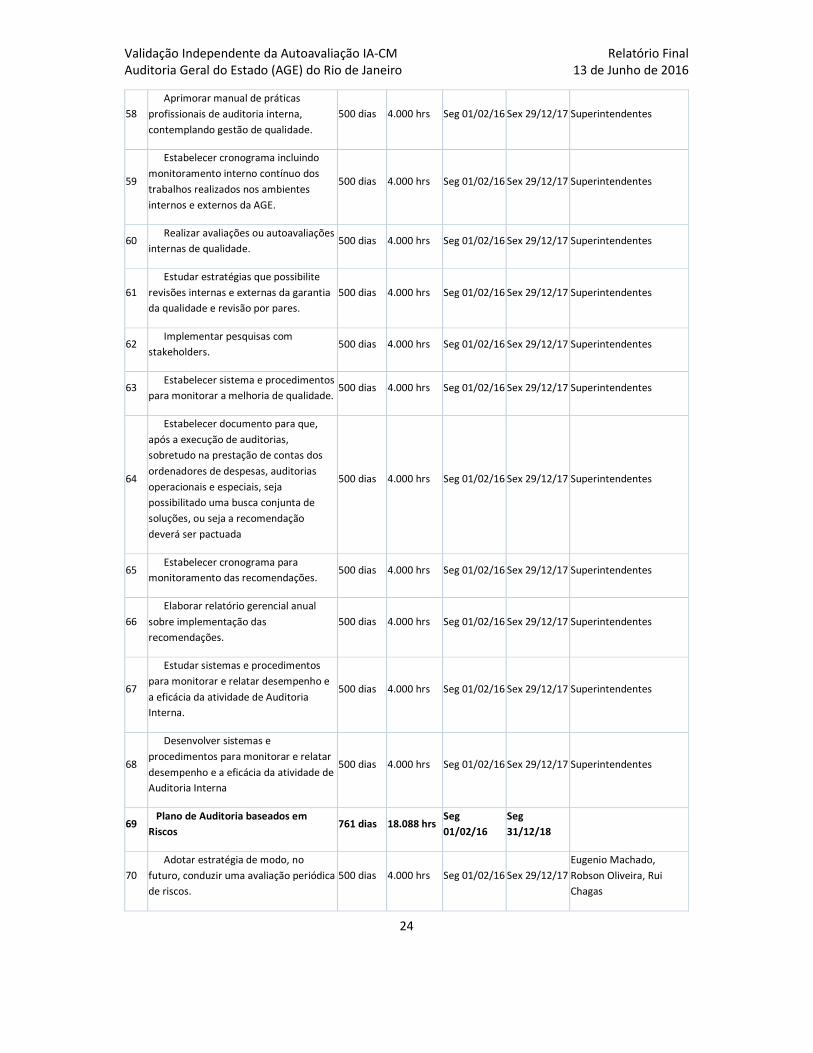

58

Aprimorar manual de práticas

profissionais de auditoria interna,

contemplando gestão de qualidade.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

59

Estabelecer cronograma incluindo

monitoramento interno contínuo dos

trabalhos realizados nos ambientes

internos e externos da AGE.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

60 Realizar avaliações ou autoavaliações

internas de qualidade. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

61

Estudar estratégias que possibilite

revisões internas e externas da garantia

da qualidade e revisão por pares.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

62 Implementar pesquisas com

stakeholders. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

63 Estabelecer sistema e procedimentos

para monitorar a melhoria de qualidade. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

64

Estabelecer documento para que,

após a execução de auditorias,

sobretudo na prestação de contas dos

ordenadores de despesas, auditorias

operacionais e especiais, seja

possibilitado uma busca conjunta de

soluções, ou seja a recomendação

deverá ser pactuada

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

65 Estabelecer cronograma para

monitoramento das recomendações. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

66

Elaborar relatório gerencial anual

sobre implementação das

recomendações.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

67

Estudar sistemas e procedimentos

para monitorar e relatar desempenho e

a eficácia da atividade de Auditoria

Interna.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

68

Desenvolver sistemas e

procedimentos para monitorar e relatar

desempenho e a eficácia da atividade de

Auditoria Interna

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

69 Plano de Auditoria baseados em

Riscos 761 dias 18.088 hrs

Seg

01/02/16

Seg

31/12/18

70

Adotar estratégia de modo, no

futuro, conduzir uma avaliação periódica

de riscos.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17

Eugenio Machado,

Robson Oliveira, Rui

Chagas

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

25

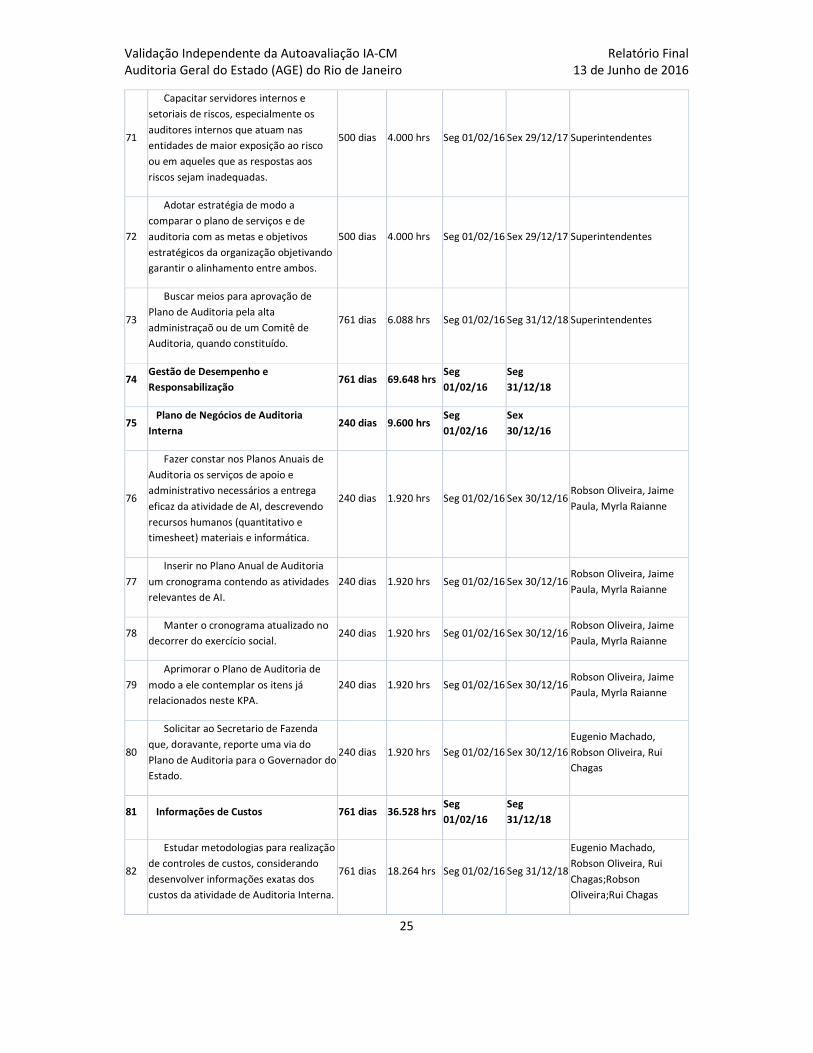

71

Capacitar servidores internos e

setoriais de riscos, especialmente os

auditores internos que atuam nas

entidades de maior exposição ao risco

ou em aqueles que as respostas aos

riscos sejam inadequadas.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

72

Adotar estratégia de modo a

comparar o plano de serviços e de

auditoria com as metas e objetivos

estratégicos da organização objetivando

garantir o alinhamento entre ambos.

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

73

Buscar meios para aprovação de

Plano de Auditoria pela alta

administraçaõ ou de um Comitê de

Auditoria, quando constituído.

761 dias 6.088 hrs Seg 01/02/16 Seg 31/12/18 Superintendentes

74 Gestão de Desempenho e

Responsabilização 761 dias 69.648 hrs

Seg

01/02/16

Seg

31/12/18

75 Plano de Negócios de Auditoria

Interna 240 dias 9.600 hrs

Seg

01/02/16

Sex

30/12/16

76

Fazer constar nos Planos Anuais de

Auditoria os serviços de apoio e

administrativo necessários a entrega

eficaz da atividade de AI, descrevendo

recursos humanos (quantitativo e

timesheet) materiais e informática.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

77

Inserir no Plano Anual de Auditoria

um cronograma contendo as atividades

relevantes de AI.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

78 Manter o cronograma atualizado no

decorrer do exercício social. 240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16

Robson Oliveira, Jaime

Paula, Myrla Raianne

79

Aprimorar o Plano de Auditoria de

modo a ele contemplar os itens já

relacionados neste KPA.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

80

Solicitar ao Secretario de Fazenda

que, doravante, reporte uma via do

Plano de Auditoria para o Governador do

Estado.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16

Eugenio Machado,

Robson Oliveira, Rui

Chagas

81 Informações de Custos 761 dias 36.528 hrs Seg

01/02/16

Seg

31/12/18

82

Estudar metodologias para realização

de controles de custos, considerando

desenvolver informações exatas dos

custos da atividade de Auditoria Interna.

761 dias 18.264 hrs Seg 01/02/16 Seg 31/12/18

Eugenio Machado,

Robson Oliveira, Rui

Chagas;Robson

Oliveira;Rui Chagas

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

26

83

Idealizar ferramenta que seja capaz

de mensurar custos por todo o processo

de entrega de serviços.

761 dias 6.088 hrs Seg 01/02/16 Seg 31/12/18 Superintendentes

84

Estudar a possibilidade de

alinhamento de sistema de gestão de

custos com os sistemas financeiros e

operacionais.

761 dias 6.088 hrs Seg 01/02/16 Seg 31/12/18 Superintendentes

85

Estudar a possibilidade de adoção de

custeio padrão a ser controlado em

varias etapas da entrega dos serviços de

Auditoria Interna.

761 dias 6.088 hrs Seg 01/02/16 Seg 31/12/18 Superintendentes

86 Medida de Desempenho 240 dias 11.520 hrs Seg

01/02/16

Sex

30/12/16

87

Na revisão do Planejamento

Estratégico 2016-2019 determinar quais

operações internas de auditoria devem

ser medidas.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

88

Na revisão do Planejamento

Estratégico 2016-2019 e no Plano Anual

de Auditoria, ou em norma específica,

estabelecer as metodologias para coleta

de dados, definir quem serão os

responsáveis pela coleta de dados, que

tipos de relatórios serão emitidos e a q

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

89

Na revisão do Planejamento

Estratégico 2016-2019 desenvolver

medidas de desempenho relacionadas

insumo/produto, produtividade.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

90

Na revisão do Planejamento

Estratégico 2016-2019 revisitar metas de

desempenho.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

91

Rever documento em que se possa

usar informações de desempenho para

controlar as operações da atividade de

Auditoria interna.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

92

Idealizar instrumento periódico que

revele a eficácia dos custos, moeda e

relevância das medidas de desempenho.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

93 Relatório de Gestão de Auditoria

Interna 500 dias 12.000 hrs

Seg

01/02/16

Sex

29/12/17

94 Instituir relatórios produzidos e

fornecidos periodicamente e

tempestivamente com informações

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17

Eugenio Machado,

Robson Oliveira, Rui

Chagas

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

27

relevantes e confiáveis que a AGE

precisa para cumprir as suas

responsabilidades.

95 Definir critérios para coleta de dados

de modo a elaborar relatórios gerenciais. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Robson Oliveira

96 Mapear as necessidades de relatórios

gerenciais de usuários e interessados. 500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Superintendentes

97 Cultura e Relacionamento

Organizacional 240 dias 8.904 hrs

Seg

01/02/16

Sex

30/12/16

98 Gerenciamento dentro da Atividade

de Auditoria Interna 240 dias 5.064 hrs

Seg

01/02/16

Sex

30/12/16

99 Instituir treinamento do Flexvision

aplicado às necessidades da AGE; 240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16

Luiz Calixto, Dione

Helena

100

Incorporar a ferramenta Flexvision as

etapas de planejamento e execução de

auditoria.

153 dias 1.224 hrs Seg 01/02/16 Qua

31/08/16

Luiz Calixto, Dione

Helena, Robson Oliveira,

Jaime Paula

101

Criar previsibilidade, por meio de

normas, acerca da descrição dos

trabalhos por cargos/posições na

atividade de auditoria interna.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16 Robson Oliveira

102 Coordenação com outros grupos de

revisão 240 dias 3.840 hrs

Seg

01/02/16

Sex

30/12/16

103

Manter agenda periódica com o

auditor externo e/ou controle externo,

analisar relatórios e trabalhos

executados identificando pontos críticos.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16

Clever Lameira, Rose

Nascimento, Sandra

Regina, Jair Sá, Andrea

Lengruber, Izabel

Pimenta, Eliane

Magalhães

104

Compartilhar ferramentas e sistemas

com organizações e entes

governamentais.

240 dias 1.920 hrs Seg 01/02/16 Sex 30/12/16

Izabel Pimenta, Eliane

Magalhães, Robson

Oliveira

105 Estrutura de Governança 500 dias 5.224 hrs Seg

01/02/16

Sex

29/12/17

106 Acesso Pleno às Informações da

Organizaçõe, Ativos e Passivos 44 dias 352 hrs

Seg

01/02/16

Qui

31/03/16

107

Estabelecer procedimentos visando

incluir nos ofícios de apresentação, dos

Auditores, aos Gestores o dispositivo

Legal (Decreto nº 43.363, art. 32), que

estabelece acesso ao Sistema de

44 dias 352 hrs Seg 01/02/16 Qui 31/03/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

28

Controle Interno a todas as informações

da organização, ativos e a pes

108 Fluxo de Relatórios de Auditoria

Estabelecido 109 dias 872 hrs

Seg

01/02/16

Qui

30/06/16

109

Estabelecer um procedimento

visando à revisão e atualização periódica

do Estatuto.

109 dias 872 hrs Seg 01/02/16 Qui 30/06/16 Robson Oliveira, Jaime

Paula, Myrla Raianne

110 Supervisão Gerencial da atividade de

AI 500 dias 4.000 hrs

Seg

01/02/16

Sex

29/12/17

111

Fazer constar nos normativos da AGE

a previsibilidade de constituição de um

comitê de supervisão

500 dias 4.000 hrs Seg 01/02/16 Sex 29/12/17 Eugenio Machado e

Superintendentes

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

29

2.32.32.32.3 Os seis elementos do IAOs seis elementos do IAOs seis elementos do IAOs seis elementos do IA----CM: CM: CM: CM: Conclusões e Conclusões e Conclusões e Conclusões e Áreas para MelhoriaÁreas para MelhoriaÁreas para MelhoriaÁreas para Melhoria

2.3.12.3.12.3.12.3.1 Serviços e Papel da Auditoria InternaServiços e Papel da Auditoria InternaServiços e Papel da Auditoria InternaServiços e Papel da Auditoria Interna

No que respeita o elemento Serviços e Papel da Auditoria Interna, a AGE avaliou como tendo todos

os KPAs institucionalizados até ao Nível 3 – Integrado. Porém verifica-se que algumas atividades

subjacentes à total institucionalização dos KPAs necessitam ser desenvolvidas e aperfeiçoadas.

O KPA – Auditorias de Conformidade de Nível 2 – Infraestrutura, tem todas as atividades institucionalizadas. A AGE declara ter este KPA institucionalizado por ter esse tipo de trabalho contemplado na lei (Decreto 43.463/2012) e estar incluso no seu Manual de Auditoria do Sistema de Controle Interno do Poder Executivo do Estado do Rio de Janeiro a Auditoria de Conformidade como um tipo de auditoria classificado quanto ao foco dos trabalhos, definindo-a como “o processo em que se avalia a adequação dos processos, procedimentos e das atividades das unidades auditadas com a legislação e os regulamentos aplicáveis”.

No Governo do Estado do Rio de Janeiro, as unidades setoriais de auditoria (Auditorias Internas) de todos os órgãos e entidades integram o sistema de controle interno do Poder Executivo. Nesse contexto, as Auditorias Internas dos órgãos da Administração Direta estão subordinados hierárquica e tecnicamente à AGE; as da Administração Indireta, a vinculação é técnica e normativa.

Em termos de Planejamento Anual Auditoria, a AGE vem aprimorando as suas ferramentas, atualizando-as em várias instruções normativas. Desse modo, é prática, já internalizada, todas as Auditorias Internas dos órgãos e entidades elaborarem o seu Plano de Atividades Anual (PLANAT), depois o submetem à AGE, que os examinam e os consolidam no Plano Anual de Auditoria da AGE. Os instrumentos de planejamento elaborados pelas Auditorias Internas descrevem os critérios de auditoria; identificam os objetivos de auditoria, escopo e metodologia, e sobretudo, detalham o plano anual de auditoria e são encaminhados à AGE pelos gestores de topo, por meio de processo administrativo.

De acordo com a AGE, ainda há espaço para melhoria nos instrumentos de planejamento, uma vez não se encontra definido em normas e/ou manuais os “métodos de amostragem” a serem utilizados no contexto de planejamento e da execução de auditorias.

A AGE declara que ainda executam auditoria em nível inicial (ad hoc). Os programas e procedimentos de auditoria não se encontram totalmente formalizados e institucionalizados. Ainda não é possível afirmar se diferentes equipes chegariam à mesma conclusão ao realizarem um mesmo trabalho. Não obstante, todas as auditorias estão documentadas e as informações colhidas, bem como os achados, são avaliadas no âmbito de cada superintendência e coordenadoria de auditoria.

As atividades do KPA – Auditorias de Desempenho, estão previstas no Manual de Auditoria do Sistema

de Controle Interno do Poder Executivo do Estado do Rio de Janeiro onde está estabelecido, quanto

ao foco dos trabalhos, a Auditoria de Natureza Operacional (ANOp) como sendo o processo de coleta

e de análise sistemáticas de informações sobre características, processos e resultados de um

programa, atividade ou organização, com base em critérios fundamentados, com o objetivo de aferir

o desempenho da gestão governamental, com a finalidade de subsidiar os mecanismos de

responsabilização por desempenho e contribuir para aperfeiçoar a gestão pública.

Para execução das auditorias de desempenho, a equipe levanta, inicialmente, informações coletadas

pela internet, de normas regulamentos, de sites dos programas que serão auditados, de relatórios

Validação Independente da Autoavaliação IA-CM Relatório Final Auditoria Geral do Estado (AGE) do Rio de Janeiro 13 de Junho de 2016

30

anteriores realizados por outros pares, por exemplo TCE, sobre o tema que vai ser auditado.

Posteriormente, a equipe realiza a visita ao órgão responsável pelo programa, com o intuito de

apresentação da equipe e aprimoramento do conteúdo das informações previamente levantadas. A

partir daí, são determinados os objetivos do negócio, o escopo, sobretudo, cria-se o ambiente em que