Histórico

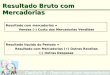

Receita( - ) Custo das mercadorias vendidas

( = ) Lucro Bruto

( - ) Despesas administrativas( - ) Despesas comerciais( - ) Despesas financeiras

( = ) Lucro líquido

• Idade Moderna - Produção artesanal /Empresas comerciais.

• Contabilidade financeira usada para apuração do lucro do período.

Histórico

• Revolução industrial.

• Complexidade no levantamento dos custos dos produtos.

• Contabilidade de custos - avaliação dos estoques para a determinação do lucro.

• Crescimento das empresas.

• Aumento da complexidade do sistema produtivo.

• Informações da contabilidade de custos usadas como auxílio gerencial.

Custos como Auxílio Gerencial

• Apoio ao controle: • Comparação do custo ocorrido com padrões e

orçamentos. • Mensuração das perdas e desperdícios do sistema

produtivo.

• Apoio à tomada de decisões • Lucratividade e rentabilidade de produtos. • Ponto de equilíbrio. • Fabricar ou comprar. • Planejamento. • Ações de melhoria.

Determinação do lucro

Receita( - ) Custo dos produtos vendidos

( = ) Lucro Bruto

( - ) Despesas administrativas( - ) Despesas comerciais( - ) Despesas financeiras

( = ) Lucro líquido

Inventário inicial de produtos acabados( + ) Custos dos produtos fabricados( - ) Inventario final de produtos acabados

( = ) Custo dos produtos vendidos

Custos dos Produtos Fabricados

Inventário inicial de produtos em processo( + ) Custos do período( - ) Inventario final de produtos em processo

( = ) Custos dos produtos fabricados

Matéria-Prima

Inventário inicial de matéria-prima( + ) Compras de MP do período( - ) Inventario final de matéria-prima

( = ) Custos de matéria-prima

Custo Unitário

• Custo total - Custo para fabricar um conjunto de unidades do

produto.

• Custo unitário - custo para fabricar uma unidade do produto.

Custo unitário =Custo total

Unidades produzidas

Preços X Custos

Preço = Custo + Lucro (cálculo dos custos)Antes:

Lucro = Preço - Custo (controle dos custos)Depois:

Custo = Preço - Lucro (gestão dos custos)Hoje:

Conceitos básicos

• Gasto - valor dos insumos adquiridos pela empresa.

• Desembolso – é o ato do pagamento.

• Custo - valor dos insumos usados na fabricação dos produtos da empresa.

• Despesa - valor dos insumos consumidos para outras funções que não a fabricação.

• Perda - valor dos bens e serviços consumidos de forma anormal e involuntária.

• Desperdício - valor dos insumos utilizados de forma não eficiente (perdas normais + perdas anormais).

• Investumento – valor dos insumos adquiridos e não utilizados no período, mas que poderão ser empregados em períodos futuros.

Conceitos básicos

• Os custos de fabricação são a soma dos custos de

matéria-prima (MP), mão-de-obra direta (MOD) e

custos indiretos de fabricação (CIF).

• Os custos de transformação (CT) são a soma dos

custos de mão-de-obra direta (MOD) e custos

indiretos de fabricação (CIF).

Custos = MP + MOD + CIF

Classificação de Custos• Custo total - Custo para fabricar um conjunto de unidades do produto.

• Custo unitário - custo para fabricar uma unidade do produto.

Classificação pela Variabilidade

Custos fixos - independem do volume de produção, no curto prazo.

• Custos variáveis - crescem com o aumento da produção.

• Esta categorização está associada a um período de tempo. Para períodos suficientemente longos, todos os custos são variáveis.

Custos Mistos

Volume de produção

$

Volume de produção

$

Custo Misto Custo Escalonado

Classificação pela Facilidade de Alocação

• Custos diretos - facilmente identificáveis com os produtos.• Custos indiretos - necessitam de certo grau de subjetividade para serem alocados

aos produtos.

OUTRAS CLASSIFICAÇÕES• Custos Fixos Elimináveis / não-elimináveis: podem ser eliminados (ou não) com o

encerramento temporário das atividades da empresa. É útil na determinação do ponto de fechamento.

• Custo de oportunidade: não representam o consumo de insumos pela empresa, mas as receitas que deixaram de ser geradas pela utilização alternativa do capital.

• Custos desembolsados / não- desembolsados: Exigem (ou não) desembolso de capital no período presente.

Relação Custo/Benefício

Custo

Benefício

detalhamento das informações

$

Nível Ótimo

detalhamento das informações

$

Benefício marginal

Custo marginal

ótimo

Recommended