08 de dezembro de 2011

Este material não deverá ser utilizado ou servir de base para quaisquer propósitos que não os especificados em acordo expresso com o Credit Suisse.

Laudo de Avaliação

JSL S.A. e SIMPAR Concessionárias S.A.

1

Agenda

1. Introdução - Disclaimers

2. Sumário executivo

3. Descrição do mercado

4. Descrição das Companhias

4.1 JSL S.A. (“JSL”)

4.2 SIMPAR Concessionárias S.A. (“ SIMPAR Concessionárias”)

5. Premissas gerais do Laudo de Avaliação

6. Avaliação da JSL

6.1. Fluxo de caixa descontado

6.2. Preço médio ponderado pelo volume de negociação das ações na BM&FBOVESPA

7. Avaliação da SIMPAR Concessionárias

7.1. Fluxo de caixa descontado

7.2. Múltiplo de negociação de companhias comparáveis

Apêndice A. Informações financeiras da Rodoviário Schio Ltda.

Apêndice B. Custo Médio Ponderado do Capital (WACC) das Companhias

Apêndice C. Descrição das metodologias de avaliação utilizadas

Apêndice D. Termos e definições utilizados no Laudo de Avaliação

2

1. Introdução - Disclaimers

3

Introdução – Disclaimers

O Banco de Investimentos Credit Suisse (Brasil) S.A. (“CS” ou “Credit Suisse”) foi selecionado pelo comitê especial independente constituído pelo Conselho de Administração da JSL S.A. (“JSL” ou “Companhia”), nos termos do Parecer de Orientação CVM nº 35/2008 (respectivamente, “Comitê Independente” e “Parecer 35”), para preparar um laudo de avaliação econômico-financeira (“Laudo” ou “Laudo de Avaliação”), conforme Instrução CVM nº 319/1999 (“Instrução CVM 319”), a respeito da relação de substituição entre as ações de emissão da Companhia e as açõesde emissão da SIMPAR Concessionárias S.A. (“SIMPAR Concessionárias” e, em conjunto com a Companhia, as “Companhias”), no âmbito da proposta de incorporação de ações objeto do aviso de fato relevante divulgado pela Companhia em 3 de novembro de 2011 (a “Transação”).

As informações a seguir são importantes e devem ser cuidadosa e integralmente lidas:

1. Este Laudo foi preparado para o uso dos membros do Comitê Independente e do Conselho de Administração da Companhia, para sua avaliação da Transação proposta. Exceto conforme expressamente exigido na forma da Instrução CVM 319, este Laudo não deve ser utilizado por quaisquer outras pessoas e nem para quaisquer outros propósitos, inclusive, sem limitação, para fins da Instrução CVM nº 361/2002 e/ou dos artigos 8º, 170 e demais dispositivos da Lei nº 6.404/1976 (“Lei das S.A.”).

2. Este Laudo, incluindo suas análises e conclusões, não constitui uma recomendação para qualquer acionista, membro do Comitê Independente ou da administração de qualquer das Companhias ou quaisquer de suas controladoras, controladas ou coligadas (“Afiliadas”) sobre como votar ou agir em qualquer assunto relacionado à Transação. Este Laudo e as análises dele constantes não poderão ser utilizados para justificar o direito de voto de qualquer pessoa em relação a qualquer aspecto da Transação.

3. Para chegar às conclusões apresentadas neste Laudo, entre outras coisas: (i) revisamos as demonstrações financeiras consolidadas da Companhia, auditadas pela Ernst & Young Terco Auditores Independentes (“E&Y”), encerradas em 31 de dezembro de 2009 e 2010; (ii) revisamos as demonstrações financeiras consolidadas da Companhia, objeto de revisão limitada pela E&Y, encerradas em 30 de setembro de 2010 e 2011; (iii) revisamos as demonstrações financeiras encerradas em 31 de dezembro de 2009 e 2010, auditadas pela E&Y, das seguintes empresas representativas de 100% dos ativos da SIMPAR Concessionárias: Avante Veículos Ltda., Original Veículos Ltda., Transrio Caminhões, Ônibus, Máquinas e Motores Ltda., Ponto Veículos Ltda. e Corretora Administradora de Seguros Vintage Ltda.; (iv) revisamos as demonstrações financeiras não auditadas da SIMPAR Concessionárias encerradas em 31 de dezembro de 2009 e 2010, as quais foramresultado de uma combinação das demonstrações financeiras individuais auditadas referidas no item (iii) acima e que não consideram eliminações contábeis referentes a potenciais transações entre as 5 empresas que compõem a SIMPAR Concessionárias; (v) revisamos as demonstrações financeiras individuais e consolidadas da SIMPAR Concessionárias Ltda. (antiga denominação social da SIMPAR Concessionárias), auditadas pela E&Y, encerradas em 30 de setembro de 2011; (vi) revisamos as demonstrações contábeis da Rodoviário Schio Ltda. (“Schio”), auditadas pela Terco Grant Thornton Auditores Independentes, encerradas em 31 de dezembro de 2009; (vii) revisamos as demonstrações financeiras da Schio, auditadas pela E&Y, encerradas em 31 de dezembro de 2010; (viii) revisamos o relatório de diligência datado de 23 de novembro de 2011, produzido por PricewaterhouseCoopers, assessores da JSL, sobre os valores de aluguéis dos imóveis utilizados pela SIMPAR Concessionárias, inclusive quanto aos imóveis de propriedade da Ribeira Imóveis Ltda., companhia dedicada à atividadede real estate controlada pela família Simões (“Ribeira Imóveis”); (ix) revisamos e discutimos com as administrações da Companhia e da SIMPAR Concessionárias as projeções financeiras e operacionais, gerenciais, de cada uma das Companhias para os próximos 10 anos; (x) conduzimos discussões com membros integrantes das administrações da Companhia e da SIMPAR Concessionárias sobre os negócios e perspectivas de cada companhia; e (xi) levamos em consideração outras informações, estudos financeiros, análises, pesquisas e critérios financeiros, econômicos e de mercado que consideramos relevantes (em conjunto, as “Informações”).

4

Introdução – Disclaimers (cont.)

4. Em relação às demonstrações financeiras não auditadas da SIMPAR Concessionárias referidas no item 3 (iv) acima, assumimos, com base em confirmação da SIMPAR Concessionárias, que, caso elas fossem consolidadas segundos as práticas contábeis adotadas no Brasil, não haveria eliminações contábeis relevantes em relação a potenciais transações entre as cinco empresas que representam 100% dos ativos da SIMPAR Concessionárias.

5. Uma vez que parcela relevante dos imóveis utilizados pela SIMPAR Concessionárias são de posse da Ribeira Imóveis, assumimos, com base em discussões com as Companhias e sem investigação independente, que serão estabelecidas extensões aos contratos existentes em condições de mercado, acarretando aumento de despesas com aluguéis para SIMPAR Concessionárias.

6. No âmbito da nossa revisão não assumimos qualquer responsabilidade por investigações independentes de nenhuma das Informações e confiamos que tais Informações estavam completas e precisas em todos os seus aspectos relevantes. Além disso, não fomos solicitados a realizar, e não realizamos, uma verificação independente de tais Informações, ou uma verificação independente ou avaliação de quaisquer ativos ou passivos (contingentes ou não) de qualquer das Companhias; não nos foi entregue qualquer avaliação a esse respeito e não avaliamos a solvência das Companhias considerando as leis relativas a qualquer assunto, inclusive a falência, insolvência ou questões similares.

7. Não fazemos, nem faremos, expressa ou implicitamente, qualquer declaração em relação a qualquer Informação (incluindo projeções financeiras e operacionais de cada uma das Companhias ou presunções e estimativas nas quais tais projeções se basearam) utilizada para elaboração do Laudo. Além disto, não assumimos nenhuma obrigação de conduzir, e não conduzimos, nenhuma inspeção física das propriedades ou instalações das Companhias. Não somos um escritório de contabilidade e não prestamos serviços de contabilidade ou auditoria em relação a este Laudo ou à Transação. Não somos um escritório de advocacia e não prestamos serviços legais, regulatórios, tributários ou fiscais em relação a este Laudo ou à Transação.

8. O CS não realizou processo de diligência ou auditoria (due diligence) contábil, financeira, legal, fiscal ou de qualquer espécie nas Companhias ou em quaisquer terceiros.

9. Nenhuma declaração ou garantia, expressa ou tácita, é feita pelo CS no tocante à precisão, completitude, veracidade ou suficiência das Informações contidas neste Laudo ou nas quais ele foi baseado. Nada contido neste Laudo será interpretado ou entendido como sendo uma declaração do CS quanto ao presente, ao passado ou ao futuro.

10. As projeções operacionais e financeiras das Companhias contidas neste Laudo foram baseadas em Informações obtidas junto às Companhias, bem como em Informações públicas. Assumimos, com base em discussões com as Companhias e sem investigação independente, que tais projeções foram preparadas de modo razoável em bases que refletem as melhores estimativas atualmente disponíveis e o seu melhor julgamento com relação à futura performance financeira das Companhias, que foram avaliadas em uma base stand alone, sem sinergias.

11. Projeções relacionadas à demanda e ao crescimento do mercado foram baseados em fontes de Informações públicas e em projeções disponibilizadas pelas Companhias. Assumimos, com base em discussões com as Companhias e sem investigação independente, que tais projeções foram preparadas de modo razoável em bases que refletem as melhores estimativas atualmente disponíveis às administrações das Companhias, assim como seu melhor julgamento com relação a esses assuntos.

12. Este Laudo não é (i) uma opinião sobre a adequação (fairness opinion) ou preço justo da Transação; (ii) uma recomendação relativa a quaisquer aspectos da Transação; e/ou (iii) um “laudo” ou “laudo de avaliação” emitido para os fins e de acordo com a Instrução CVM nº 361/2002 e/ou com os artigos 8º, 170 e demais dispositivos da Lei das S.A.

5

Introdução – Disclaimers (cont.)

13. Na metodologia de fluxo de caixa descontado, presumimos um cenário macroeconômico divulgado pelo Banco Central do Brasil em seuRelatório Focus, o qual reflete a média das expectativas do mercado, assim como os cenários macroeconômicos para a economia mundial divulgados pela Economist Intelligence Unit, em seu relatório de análise macroeconômica, o qual pode se revelar substancialmente diferente dos resultados futuros efetivos. Dado que a análise e os valores são baseados em previsões de resultados futuros, eles não necessariamente indicam a realização de resultados financeiros reais e futuros para as Companhias, os quais podem ser significativamente mais ou menos favoráveis do que os sugeridos pela nossa análise. Além disso, tendo em vista que essas análises são intrinsecamente sujeitas a incertezas, sendo baseadas em diversos eventos e fatores que estão fora do nosso controle e do controle das Companhias, não seremos responsáveis de qualquer forma caso os resultados futuros de quaisquer das Companhias difiram substancialmente dos resultados apresentados neste Laudo. Não há nenhuma garantia de que os resultados futuros das Companhias corresponderão às projeções financeiras utilizadas como base para nossa análise. As diferenças entre as nossas projeções e os resultados financeiros das Companhias poderão ser relevantes. Os resultados futuros das Companhias também podem ser afetados pelas condições econômicas e de mercado.

14. A preparação de uma análise financeira é um processo complexo que envolve várias definições a respeito dos métodos de análise financeira mais apropriados e relevantes, bem como da aplicação de tais métodos. Para chegar às conclusões apresentadas neste Laudo, realizamos um raciocínio qualitativo a respeito das análises e fatores considerados. Chegamos a uma conclusão final com base nos resultados de toda a análise realizada, considerada como um todo, e não chegamos a conclusões baseadas em, ou relacionadas a, qualquer dos fatores ou métodos de nossa análise isoladamente. Desse modo, acreditamos que nossa análise deve ser considerada como um todo e que a seleção de partes da nossa análise e fatores específicos, sem considerar toda a nossa análise e conclusões, pode resultar em um entendimento incompleto eincorreto dos processos utilizados para nossas análises e conclusões.

15. Este Laudo versa somente sobre a relação de substituição entre as ações de emissão da Companhia e as ações de emissão da SIMPAR Concessionárias e não avalia qualquer outro aspecto ou implicação da Transação ou qualquer contrato, acordo ou entendimento firmado com relação à Transação. Não expressamos qualquer opinião a respeito de qual será o valor das ações emitidas nos termos da Transação ou o valor pelos quais as ações das Companhias serão ou poderiam ser negociadas no mercado de valores mobiliários a qualquer tempo. Este Laudo não trata dos méritos da Transação se comparada a outras estratégias comerciais que podem estar disponíveis para a Companhia e para a SIMPAR Concessionárias, nem trata da eventual decisão comercial das mesmas de realizar a Transação. Os resultados apresentados neste Laudo referem-se exclusivamente à Transação e não se aplicam a qualquer outra questão ou operação, presente ou futura, relativa a qualquer das Companhias, ao grupo econômico do qual elas fazem parte ou ao setor em que atuam.

16. A data base utilizada neste Laudo é 30 de setembro de 2011 e ele é necessariamente baseado em Informações que nos foram disponibilizadas até 08 de dezembro de 2011. Muito embora eventos futuros e outros desdobramentos possam afetar as conclusões apresentadas neste Laudo, não temos qualquer obrigação de atualizar, revisar, retificar ou revogar este Laudo, no todo ou em parte, em decorrência de qualquer desdobramento posterior ou por qualquer outra razão.

6

17. Nossas análises tratam a Companhia e a SIMPAR Concessionárias como operações independentes (stand alone) e, portanto, não incluem benefícios ou perdas operacionais, fiscais ou de outra natureza, incluindo eventual ágio, nem quaisquer sinergias, valor incremental e/ou custos, caso existam, que a Companhia ou a SIMPAR Concessionárias possam ter a partir da conclusão da Transação, caso efetivada, ou de qualquer outra operação. Este Laudo também não leva em conta eventuais ganhos ou perdas operacionais e financeiras que possam haver posteriormente à Transação em função da alteração comercial dos negócios atualmente existentes entre a Companhia e a SIMPAR Concessionárias.

18. Este Laudo assume como concluída a aquisição da Schio pela Companhia (“Aquisição Schio”) , objeto do aviso de fato relevante divulgado pela JSL em 21 de novembro de 2011 (“Fato Relevante Schio”). Assumimos, sem investigação independente, com base no informado pela JSL, que (i) diferentemente do que consta do Fato Relevante Schio, o pagamento da parcela em caixa aos vendedores da Schio ocorrerá 4 (quatro) dias úteis após a aprovação da Aquisição Schio em Assembleia Geral Extraordinária da Companhia (“Nova Data de Pagamento”), e não 2 (dois) dias úteis após tal aprovação; (ii) em razão da Nova Data de Pagamento, a parcela a ser paga em caixa aos vendedores será corrigida por 100% do CDI por 2 (dois) dias úteis (“Reajuste pelo CDI”); e (iii) exceto pelo referido em (i) e (ii) acima, as informações constantes do Fato Relevante Schio são precisas e verdadeiras e a Aquisição Schio ocorrerá exatamente como apresentada no Fato Relevante Schio, com a JSL obtendo todas as aprovações regulamentares e societárias necessárias para tanto. Para considerar o efeito da Aquisição Schio no valor das ações de emissão da JSL, assumimos (i) o pagamento aos vendedores da Schio pela JSL como já efetivado, nos termos referidos no Fato Relevante Schio e já considerando os ajustes necessários em razão da Nova Data de Pagamento e do Reajuste pelo CDI; (ii) como efetivada a incorporação de ações da Schio pela JSL, nos exatos termos apresentados no Fato Relevante Schio e já considerando os ajustes necessários em razão da Nova Data de Pagamento e do Reajuste pelo CDI; (iii) a contribuição dos fluxos de caixa da Schio no fluxo de caixa futuro da JSL,nos estritos termos das premissas e Informações disponibilizadas pela JSL; (iv) a contribuição pro-forma (não auditada) da dívida líquida da Schio, no valor de R$154,7 milhões, na dívida líquida da JSL, conforme informado pela Companhia; (v) a contribuição pro-forma (não auditada), na dívida líquida da JSL, do efeito da parcela a ser paga em caixa aos vendedores da Schio (já considerando os ajustes necessários em razão da Nova Data de Pagamento e do Reajuste pelo CDI), acrescida do valor retido para garantir o pagamento de eventuais passivos e contingências da Schio no montante de R$65,0 milhões, a ser pago até 2 de janeiro de 2017, corrigido por 100% do CDI; (vi) que os únicos impactos da Aquisição Schio na dívida líquida da Companhia são aqueles mencionados nos itens (iv) e (v) acima; e (vii) que a Aquisição Schio (incluindo seus valores e condições) não tem qualquer relação com a Transação, conforme expressamente informado pela Companhia ao CS. Apesar de termos considerado o efeito da Aquisição Schio no valor das ações de emissão da JSL segundo as premissas acima referidas, não temos qualquer relação com a negociação ou determinação dos termos, valores, condições e relações de troca implícitos na Aquisição Schio, os quais (i) assumimos terem sido negociados de forma independente entre a Companhia e os vendedores da Schio; e (ii) não possuem relação com as metodologias, premissas e/ou conclusões deste Laudo.

19. A Companhia concordou em nos reembolsar pelas nossas despesas e a nos indenizar, e a algumas pessoas relacionadas ao CS, por conta das responsabilidades e despesas que possam surgir em decorrência de nossa contratação. O Credit Suisse receberá da Companhia uma comissão relativa à preparação e entrega deste Laudo, independentemente das conclusões dele constantes e/ou do fechamento da Transação.

Introdução – Disclaimers (cont.)

(1) A Aquisição Schio foi feita a valor de firma de R$ 405,1 milhões e valor das ações de R$ 250,4 para a Schio, já considerando os ajustes necessários em razão da Nova Data de Pagamento e do Reajuste pelo CDI

7

Introdução – Disclaimers (cont.)

20. Prestamos, de tempos em tempos, no passado, serviços de investment banking e outros serviços financeiros para a Companhia e suas Afiliadas, pelos quais fomos remunerados, e poderemos, no futuro, prestar tais serviços para as Companhias e/ou suas Afiliadas, pelos quais esperamosser remunerados. Somos uma instituição financeira que presta uma variedade de serviços financeiros e outros relacionados a valores mobiliários, corretagem e investment banking. No curso normal de nossas atividades, podemos adquirir, deter ou vender, por nossa conta ou por conta e ordem de nossos clientes, ações, instrumentos de dívida e outros valores mobiliários e instrumentos financeiros (incluindo empréstimos bancários e outras obrigações) da Companhia e da SIMPAR Concessionárias e de quaisquer outras companhias que estejam envolvidas na Transação, bem como fornecer serviços de investment banking e outros serviços financeiros para tais companhias, seus controladores ou controladas. Além disto, os profissionais de nossos departamentos de análise de valores mobiliários (research) e de outros departamentos podem basear suas análises e publicações em diferentes premissas operacionais e de mercado e em diferentes metodologias de análise quando comparadas com aquelas empregadas na preparação deste Laudo, de forma que os relatórios de pesquisa e outras publicações preparados por eles podem conter resultados e conclusões diferentes daqueles aqui apresentados. Adotamos políticas e procedimentos para preservar a independência dos nossos analistas de valores mobiliários, os quais podem ter visões diferentes daquelas do nosso departamento de investmentbanking. Também adotamos políticas e procedimentos para preservar a independência entre o investment banking e demais áreas e departamentos do CS, incluindo, mas não se limitando, ao asset management, mesa proprietária de negociação de ações, instrumentos de dívida, valores mobiliários e demais instrumentos financeiros.

21. Este Laudo é de propriedade intelectual do CS.

22. Os cálculos financeiros contidos neste Laudo podem não resultar sempre em soma precisa em razão de arredondamento.

São Paulo, 08 de dezembro de 2011.

Banco de Investimentos Credit Suisse (Brasil) S.A.

8

2. Sumário executivo

9

Declarações do avaliador

Para os fins da Instrução CVM nº 319/99, o CS declara que:

O Credit Suisse Securities (Europe) Limited, sociedade controlada pelo mesmo controlador do CS, possui atualmente participação minoritária na Companhia, detida para fins de proteção (hedge) de obrigações assumidas em contratos derivativos.

A Credit Suisse (Brasil) S.A. Corretora de Títulos e Valores Mobiliários, sociedade controlada pelo CS, presta atualmente serviços de formador de mercado à Companhia na BM&FBovespa S.A. – Bolsa de Valores, Mercadorias e Futuros (“BM&FBOVESPA”), em razão do que possui participação minoritária na JSL.

À exceção do referido acima, o CS não tem interesse, direto ou indireto, nas Companhias ou na Transação, bem como desconhece qualquer outra circunstância relevante que possa caracterizar conflito de interesse.

Os controladores ou os administradores das Companhias não direcionaram, limitaram, dificultaram ou praticaram quaisquer atos que tenham ou possam ter comprometido o acesso, a utilização ou o conhecimento de informações, bens, documentos ou metodologias de trabalho relevantes para a qualidade das respectivas conclusões.

10

Resumo da Transação

A JSL é uma companhia que atua no setor de logística, sendo o maior provedor logístico baseado no modal rodoviário em critério de faturamento no Brasil. A Companhia possui foco nos segmentos de logística dedicada à cadeia de suprimentos e de gestão e terceirização de frota. A JSL é listada na BM&FBovespa desde 2010 e é controlada pela família Simões através da SIMPAR S.A. (holding de investimentos da família) e de participação direta de membros da família, incluindo a do diretorpresidente da JSL, Fernando Antonio Simões.

A SIMPAR Concessionárias é uma companhia também controlada pela família Simões que detém 100% de participação em 4 empresas de revenda de veículos e uma empresa de corretagem de seguros para veículos.

A SIMPAR Concessionárias possui atualmente 30 lojas de veículos leves e pesados (novos e usados), com atuação nos estados de São Paulo, Rio de Janeiro, Rio Grande do Sul e Santa Catarina, atualmente sob as marcas Original (Volkswagen), Fiat Ponto, Ford Avante e Transrio (veículos pesados Volkswagen), assim como uma corretora de seguros. No ano de 2010, a SIMPAR Concessionárias vendeu, de forma consolidada, 29.173 automóveis e 2.225 veículos pesados (caminhões e ônibus), e a corretora emitiu 13.897 apólices de seguro.

Dado o crescimento do segmento de gestão de frota da JSL e o consequente aumento no número de veículos usados vendidos, a JSL decidiu iniciar negociações com a SIMPAR Concessionárias para potencial aquisição dessa empresa, a fim de utilizar suas lojas como canais de venda de veículos usados na operação da JSL. Em 3 de novembro de 2011, a JSL S.A. anunciou para o mercado que decidiu analisar a possibilidade de aquisição da SIMPAR Concessionárias através de fato relevante.

Considerando que a SIMPAR Concessionárias é controlada por sociedade detida pelo acionista controlador da JSL, o conselho de administração constituiu um Comitê Independente, em conformidade com o disposto no Parecer 35, que seráresponsável pela negociação das condições da operação e submissão de recomendação fundamentada sobre ela ao Conselho de Administração da Companhia.

O CS foi contratado pela JSL para assessorar o Comitê Independente nessa potencial Transação.

11

Sumário da avaliação JSL

Com base no valor econômico obtido através da metodologia de fluxo de caixa descontado (“FCD”), o valor das ações da JSL está entre R$15,18 a R$16,74. Para maiores informações acerca da metodologia de cálculo utilizada, ver Apêndice B – Descrição das metodologias de avaliação utilizadas, na página 72 deste Laudo

Fonte: Bloomberg, conforme detalhado na página 46 deste Laudo.

Valor econômico: FCD

Fonte: JSL. Data base 30 de Setembro de 2011. (1) Fonte: Fato relevante publicado em 21/11/2011 já considerando o Reajuste pelo CDI (conforme definido anteriormente), endividamento referente à 30/06/2011. (2) Fonte: CVM, exclui ações em tesouraria.

Média Ponderada dos Preços das Ações – JSLG3

(R$ milhões)

Valor da Firma 5.093

(-) Dívida total (30/09/2011)

Empréstimos e Financiamentos Curto Prazo 377

Empréstimos e Financiamentos Longo Prazo 1.578

Provisão para demandas judiciais e administrativas 35

(+) Caixa e Equivalentes (30/09/2011)

Caixa e Equivalentes 458

(-) Ajustes na dívida líquida devido à aquisição da Schio (21/11/2011)

Valor (caixa) pago aos acionistas da Schio 228

Endividamento líquido da Schio (1) 155

Valor das Ações 3.178

Número total de ações (milhões)(2) 196,9

(+) ações emitidas com a aquisição da Schio 2,4

Total de ações pro-forma 199,4

-5% 5%

Valor das ações 3.027 3.178 3.337

Preço por ação (R$) 15,18 15,94 16,74

Período de 365 dias anterior à R$ 10.42

publicação do fato relevante( 4-nov-2010 a 3-nov-2011)

Período de 180 dias anterior à R$ 9.92

publicação do fato relevante( 4-mai-2011 a 3-nov-2011)

Período de 90 dias anterior à R$ 8.95

publicação do fato relevante( 4-ago-2011 a 3-nov-2011)

Período de 60 dias anterior à R$ 8.82

publicação do fato relevante( 4-set-2011 a 3-nov-2011)

Período de 30 dias anterior à R$ 8.70

publicação do fato relevante

( 4-out-2011 a 3-nov-2011)

12

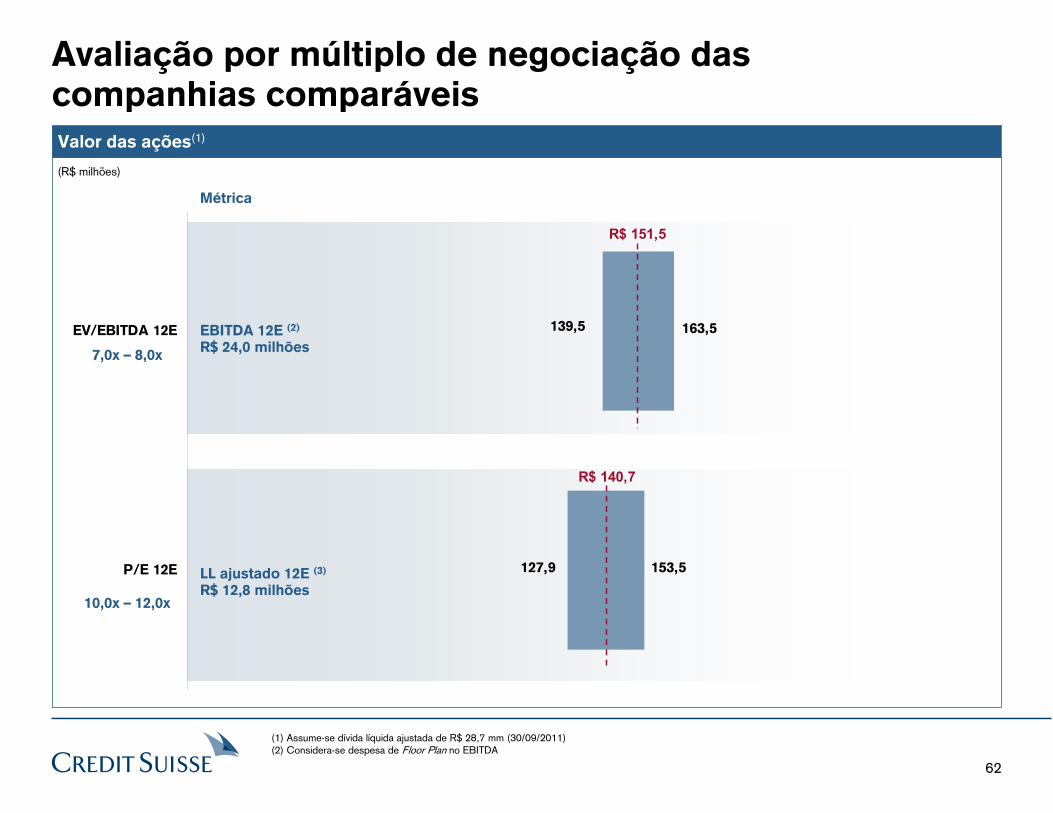

Sumário da avaliação SIMPAR Concessionárias

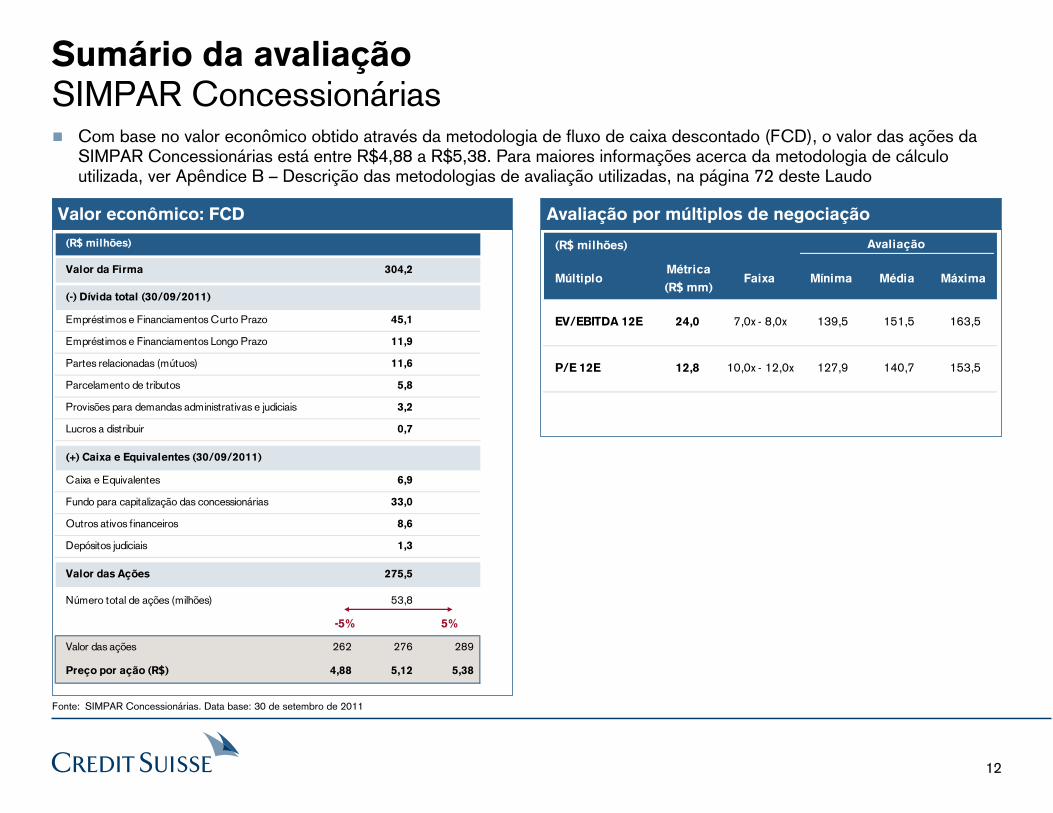

Com base no valor econômico obtido através da metodologia de fluxo de caixa descontado (FCD), o valor das ações da SIMPAR Concessionárias está entre R$4,88 a R$5,38. Para maiores informações acerca da metodologia de cálculo utilizada, ver Apêndice B – Descrição das metodologias de avaliação utilizadas, na página 72 deste Laudo

(R$ milhões) Avaliação

MúltiploMétrica

(R$ mm)Faixa Mínima Média Máxima

EV/EBITDA 12E 24,0 7,0x - 8,0x 139,5 151,5 163,5

P/E 12E 12,8 10,0x - 12,0x 127,9 140,7 153,5

Valor econômico: FCD

Fonte: SIMPAR Concessionárias. Data base: 30 de setembro de 2011

Avaliação por múltiplos de negociação

(R$ milhões)

Valor da Firma 304,2

(-) Dívida total (30/09/2011)

Empréstimos e Financiamentos Curto Prazo 45,1

Empréstimos e Financiamentos Longo Prazo 11,9

Partes relacionadas (mútuos) 11,6

Parcelamento de tributos 5,8

Provisões para demandas administrativas e judiciais 3,2

Lucros a distribuir 0,7

(+) Caixa e Equivalentes (30/09/2011)

Caixa e Equivalentes 6,9

Fundo para capitalização das concessionárias 33,0

Outros ativos financeiros 8,6

Depósitos judiciais 1,3

Valor das Ações 275,5

Número total de ações (milhões) 53,8

-5% 5%

Valor das ações 262 276 289

Preço por ação (R$) 4,88 5,12 5,38

13

Análise da relação de trocaAções da JSL por ações da SIMPAR Concessionárias

Com base na metodologia de FCD e nos pressupostos apresentados:− O valor estimado das ações da JSL está entre R$ 3.027 milhões e R$ 3.337 milhões, ou valor por ação entre R$15,18 e R$16,74− O valor estimado das ações da SIMPAR Concessionárias está entre R$262 e R$289 milhões, ou valor por ação entre R$4,88 e R$5,38− A participação da SIMPAR Concessionárias deve ficar entre 7,3% e 8,7% na empresa combinada− O valor da relação de troca entre as ações da JSL e da SIMPAR Concessionárias está entre 0,2915x e 0,3543xCom base na metodologia de múltiplos de empresas comparáveis e nas premissas apresentadas:− O valor por ação considerado para a JSL é de R$ 8,70 e tem base no valor médio de negociação dos 30 dias anteriores ao anúncio do fato relevante − O valor estimado das ações da SIMPAR Concessionárias com base no EV/EBITDA 12E está entre R$139,5 milhões e R$163,5 milhões, ou valor por ação

entre R$2,59 e R$3,04− O valor estimado das ações da SIMPAR Concessionárias com base no P/E 12E está entre R$127,9milhões e R$153,5 milhões, ou valor por ação entre

R$2,38 e R$2,85− O valor da relação de troca entre as ações da JSL e da SIMPAR Concessionárias está entre 0,2734x e 0,3494xCom base na faixa de participação considerando as duas metodologias apresentadas, o número de ações JSLG3 que a SIMPAR Concessionárias deve receber está entre: 14,7 milhões de ações e 19,0 milhões de ações

(1) Médias calculadas com base na média dos valores máximos e mínimos das participações e da relação de troca considerando apenas as metodologias de avaliação

6,9%7,4%7,3%

8,1%8,6%8,7%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

FCD EV/EBITDA 12E P/E 12E

Análise da potencial participação da SIMPAR Concessionárias

Média(1):7,8%

0,2915x 0,2980x0,2734x

0,3543x 0,3494x0,3280x

0,00x

0,05x

0,10x

0,15x

0,20x

0,25x

0,30x

0,35x

0,40x

0,45x

0,50x

FCD EV/EBITDA 12E P/E 12E

Análise da potencial relação de troca

Média(1):0,3158x

14

3. Descrição do mercado

15

Gastos com Logística em 2008

100% = R$ 576 bi

PSL

6%

Outros

94%

Sumário do mercado de atuação da JSLMercado de logística no Brasil (1/2)

Apesar de os gastos com logística representarem fraçãosignificativa do PIB (20%), pequena parcela desse mercado é atendida por provedores de serviços logísticos (6%)

PIB e gastos com logística

Comparando a penetração da gestão e terceirização de frota no Brasil, nota-se que esse é um segmento com grande potencial de crescimento

Penetração da terceirização de frota

% da frota total

5%

17%25%

37%

47%

58%

Brasil Alemanha França Espanha ReinoUnido

Holanda

Fonte: Banco Mundial, ILOS (Instituto de Logística e Supply Chain) Fonte: Unidas e Data Monitor (2009)

Provedores de serviços logísticos

Gastos com Logística em 2008

R$ tri

Gastos comLogística

PIB

0,6

2,9

16

3 a 5

18.0%

6 a 10

8.0%

16 a 20

1.0%

11 a 15

3.0%

mais

de 20

4.0%

2

18.0%

1

48.0%

Sumário do mercado de atuação da JSL (Cont.)Mercado de logística no Brasil (2/2)

Analisando o tamanho da frota das empresas de transporte, no total de mais de 188 mil transportadoras, observa-se que 66% das empresas possuem até dois veículos, o que demonstra o nível de fragmentação desse mercado

Fonte: ANTT 2009

Principais concorrentes por segmento

O mercado de logística é bastante pulverizado, com empresas dos mais diferentes portes e segmentos de atuação, composto, principalmente, por transportadores, operadores logísticos internacionais e nacionais

Tamanho da frota de empresas

Serviços dedicados e cargas gerais

Gestão e Terceirização

Transporte de Passageiros

Belarmino e Ruas,dentre outros

Fonte: JSL S.A. – (Formulário de referência)

(em # de veículos)

17

76,1

57,769,8 68,5

61,3

85,6 90,182,5 82,3

100,7 95,7 96,0

121,7

149,4

132,5

186,1

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1,411,57

1,211,01

1,181,30 1,22 1,17 1,26

1,371,56

1,982,19

2,472,64

1,41

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Sumário do mercado de atuação da SIMPAR Concessionárias

Fonte: ANFAVEA 2010(1) Veículos leves de passeio com dois eixos(2) Caminhões e ônibus

Evolução do número de veículos leves vendidos(1)

(em milhões de veículos)

Evolução do número de veículos pesados vendidos(2)

CAGR (95- 10): 4,3%

CAGR (95- 10): 6,1%

(em milhares de veículos)

18

Sumário do mercado de atuação da SIMPAR Concessionárias (cont.)

Fonte: ANFAVEA (Mercado interno)

Market share por marca – veículos leves Market share por marca – veículos pesados

23% 23%26% 26%

29%

22% 23%21% 21%

21%

21% 20%20% 20%

18%

10% 10%10% 10% 9%

25% 25% 23% 23% 22%

2008 2009 2010 9M10 9M11

Fiat

Ford

GM

Volkswagen

Outras 2,0% 1,0% 2,0% 1,0% 1,0%

8,0% 8,0%9,0% 10,0% 11,0%

6,0% 7,0%9,0% 10,0% 8,0%

30,0% 28,0%

27,0% 26,0% 25,0%

29,0% 30,0%28,0% 28,0% 30,0%

8,0% 7,0% 8,0% 7,0% 8,0%

17,0% 19,0% 17,0% 18,0% 17,0%

2008 2009 2010 9M10 9M11

Ford

Iveco

MAN /Volkswagen

Mercedes-Benz

Scania

Volvo

Outras

19

4. Descrição das Companhias

4.1 JSL S.A.

20

Descrição resumida da JSL

Breve descrição Histórico

Fonte: Website e relatórios da Companhia.

1956: Constituição da Companhia, atuando somente com transporte de carga geral

Década de 80: A Companhia passa a atuar em transporte depassageiros e gestão de frota

Década de 90: Foco na otimização de suas cadeias de suprimentos incluindo a conexão da empresa com seusfornecedores e clientes

A partir de 2000: Consolidação da prestação de serviços integrados de logística

2008: Aquisição da Lubiani e da Transportadora Grande ABC

2009: Cisão das companhias controladas pela SIMPAR S.A. que atuam em revenda de veículos e que atualmente constituem a SIMPAR Concessionárias

2010: JSL abre o capital, sendo listada no Novo Mercado da BM&FBovespa

2011: Aquisição da Rodoviário Schio Ltda.

Visão geral

A JSL é a maior provedora de serviços logísticos (PSL) no Brasil em termos de receita líquida e possui um dos portfolios de serviços mais completos de seu setor, segundo estudo publicado pela ILOS, em novembro de 2009

Possui mais de 50 anos de experiência nesse mercado, período no qual adquiriu grande experiência em desenvolver e implementar soluções logísticas para os seus clientes, operando desde o transporte de carga até a completa terceirização de suas cadeias logísticas

Atua na prestação de soluções logísticas em toda a cadeia do processo produtivo, tanto de forma integrada quanto não integrada, por intermédio das seguintes linhas de negócios:

– Serviços Dedicados a Cadeias de Suprimentos: operação e gestão do fluxo de insumos/matérias-prima e informações da fonte produtora até a entrada da fábrica (operações Inbound), do fluxo de saída do produto acabado da fábrica até a ponta de consumo (operações Outbound) e da movimentação de produtos e gestão de estoques internos, logística reversa e armazenagem

– Gestão e Terceirização de Frotas: serviços de gestão e terceirização de frotas compostas por veículos leves e pesados, incluindo atividades de dimensionamento e serviços agregados à frota

– Transporte de Passageiros: serviços de fretamento para transporte de funcionários de seus clientes e serviços de transporte público rodoviário municipal e intermunicipal de passageiros com contratos de longo prazo, todos oriundos de licitações

– Transporte de Cargas Gerais: serviços de escoamento de produtos de seus clientes no sistema “ponto A” para “ponto B”, através da modalidade de carga fechada (full truck load), nas formas de carga solta, granel, paletizada, unitizada e conteinerizada, em todo território nacional

Além da prestação de soluções logísticas, a JSL também possui receita com a venda de ativos utilizados na prestação desses serviços

A Schio, recentemente adquirida pela JSL, é uma das maiores empresas brasileiras de logística de alimentos e produtos de temperatura controlada, operando nos segmentos alimentício, farmacêutico, higiene, limpeza, químico, eletrônico, entre outros. Possui operações na Argentina, Chile, Uruguai e Venezuela e já é a maior transportadora de carga com temperatura controlada do Mercosul.

21

Descrição resumida da JSL (cont.)

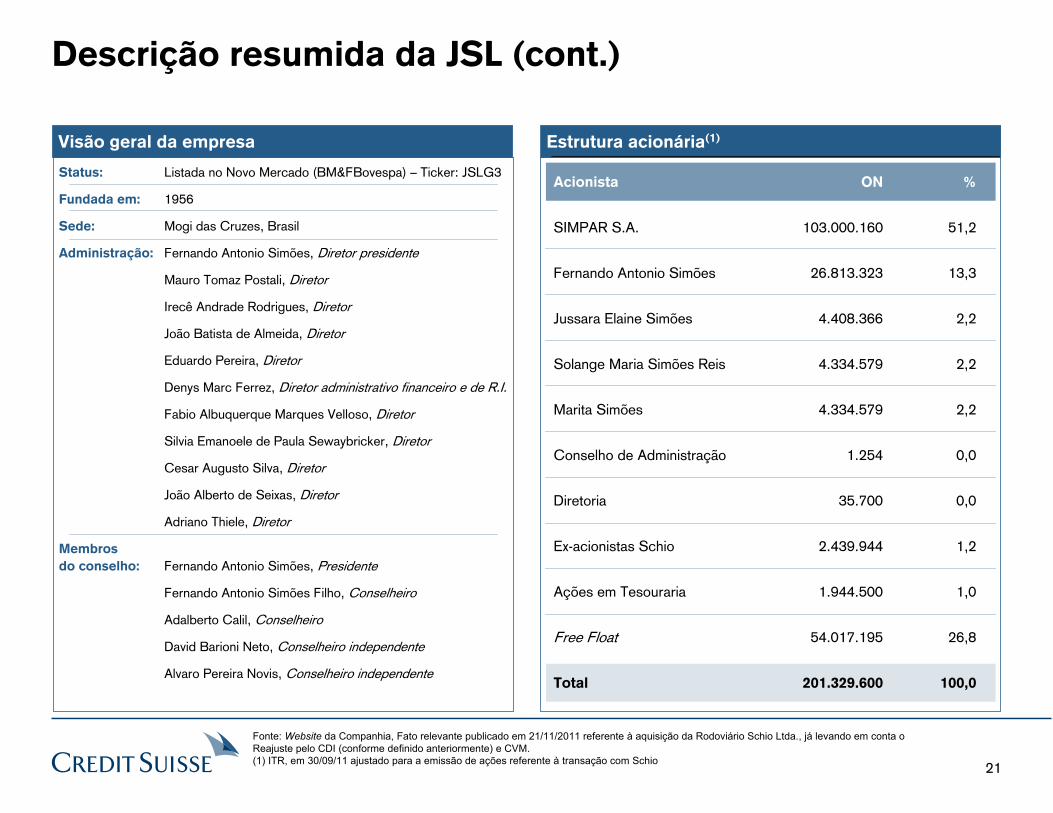

Visão geral da empresa Estrutura acionária(1)

Status: Listada no Novo Mercado (BM&FBovespa) – Ticker: JSLG3

Fundada em: 1956

Sede: Mogi das Cruzes, Brasil

Administração: Fernando Antonio Simões, Diretor presidente

Mauro Tomaz Postali, Diretor

Irecê Andrade Rodrigues, Diretor

João Batista de Almeida, Diretor

Eduardo Pereira, Diretor

Denys Marc Ferrez, Diretor administrativo financeiro e de R.I.

Fabio Albuquerque Marques Velloso, Diretor

Silvia Emanoele de Paula Sewaybricker, Diretor

Cesar Augusto Silva, Diretor

João Alberto de Seixas, Diretor

Adriano Thiele, Diretor

Membros

do conselho: Fernando Antonio Simões, Presidente

Fernando Antonio Simões Filho, Conselheiro

Adalberto Calil, Conselheiro

David Barioni Neto, Conselheiro independente

Alvaro Pereira Novis, Conselheiro independente

Fonte: Website da Companhia, Fato relevante publicado em 21/11/2011 referente à aquisição da Rodoviário Schio Ltda., já levando em conta o Reajuste pelo CDI (conforme definido anteriormente) e CVM.(1) ITR, em 30/09/11 ajustado para a emissão de ações referente à transação com Schio

Acionista

SIMPAR S.A.

Fernando Antonio Simões

Jussara Elaine Simões

Solange Maria Simões Reis

Marita Simões

Conselho de Administração

Diretoria

Ex-acionistas Schio

Ações em Tesouraria

Free Float

Total

ON

103.000.160

26.813.323

4.408.366

4.334.579

4.334.579

1.254

35.700

2.439.944

1.944.500

54.017.195

201.329.600

%

51,2

13,3

2,2

2,2

2,2

0,0

0,0

1,2

1,0

26,8

100,0

22

Informações financeiras da JSL

Demonstração de resultados

Fonte: Demonstrações financeiras da JSL, CVM. Demonstrações financeiras consolidadas da JSL, auditadas pela Ernst & Young Terco para os exercícios findos em 31 de dezembro de 2009 e 2010 e com revisão limitada para os exercícios findos em 30 de setembro de 2010 e 2011.

Exercício findo em 31 de Dez Período de 9 meses findo em 30 de Set

Demonstração de Resultados Consolidada 2009 2010 2010 2011

Receita Bruta

Serviços 1.501,8 1.877,9 1.350,2 1.642,6Venda de ativo 148,9 381,8 276,7 253,7

1.650,7 2.259,7 1.626,8 1.896,3

Impostos e outras deduções de vendas (172,9) (231,2) (166,2) (195,2)Receita Líquida 1.477,8 2.028,5 1.460,6 1.701,1

Custo dos serviços prestados (1.096,0) (1.379,8) (1.005,8) (1.180,2)Custo da venda de ativos (143,3) (293,6) (189,2) (250,0)

Lucro Bruto 238,5 355,1 265,6 270,9

Receitas (Despesas) Operacionais

Vendas, gerais e administrativas (103,9) (119,5) (85,8) (105,1)Despesas tributárias (1,8) (2,4) (1,6) (2,2)Resultado financeiro (75,0) (100,3) (65,2) (105,0)Outros resultados 31,4 7,8 1,1 0,7

(149,3) (214,3) (151,6) (211,6)

Resultado antes de Impostos 89,2 140,8 114,1 59,3

IR e CSLL (28,0) (47,9) (46,7) (17,3)Participações de minoritários (0,0) (0,0) (0,0) (0,0)

Lucro Líquido 61,2 92,9 67,3 41,9

EBITDA 233,5 330,1 239,7 302,6

R$ milhões

23

Informações financeiras da JSL (cont.)

Balanço patrimonial

Fonte: Demonstrações financeiras da JSL, CVM. Demonstrações financeiras consolidadas da JSL, auditadas pela Ernst & Young Terco para os exercícios findos em 31 de dezembro de 2009 e 2010 e com revisão limitada para os exercícios findos em 30 de setembro de 2010 e 2011.

R$ milhões

31 de Dez 30 de Set

Ativo 2009 2010 2010 2011

Ativo Circulante

Caixa e equivalentes de caixa 110,9 476,2 378,9 343,5Títulos e valores mobiliários 0,0 0,0 0,0 114,4Contas a receber 231,1 344,5 312,7 378,9Estoques 12,7 12,5 44,3 82,5Impostos a recuperar 45,7 49,9 42,3 82,0Outros créditos 54,5 25,3 30,8 46,1Despesas antecipadas 10,2 6,8 14,0 11,1

465,2 915,2 823,0 1.058,6

Bens disponibilizados para venda (renovação de frota) / Ativos de operações descontinuadas 23,7 31,2 39,8 80,4

Ativo Não Circulante

Títulos e valores mobiliários 27,0 12,0 27,0 0,0Contas a receber 9,8 145,7 130,5 139,0Impostos a recuperar 9,9 26,8 28,2 33,7Depósitos judiciais 10,8 18,8 15,5 35,1Imposto de renda e contribuição social diferidos 45,6 51,7 56,0 0,0Partes relacionadas 59,3 0,0 0,0 0,0Outros créditos 4,1 8,9 12,4 3,7

166,5 264,1 269,6 211,7

Investimentos 0,0 1,6 0,0 1,6Imobilizado 1.119,2 1.590,7 1.530,5 1.878,2Intangível 125,4 125,6 130,3 127,9

1.244,6 1.717,9 1.660,8 2.007,7

Total do Ativo 1.900,0 2.928,5 2.793,2 3.358,4

24

Informações financeiras da JSL (cont.)

Balanço patrimonial

Fonte: Demonstrações financeiras da JSL, CVM. Demonstrações financeiras consolidadas da JSL, auditadas pela Ernst & Young Terco para os exercícios findos em 31 de dezembro de 2009 e 2010 e com revisão limitada para os exercícios findos em 30 de setembro de 2010 e 2011.

R$ milhões

31 de Dez 30 de Set

Passivo 2009 2010 2010 2011

Passivo Circulante

Empréstimos e financiamentos 246,2 223,6 296,0 201,0Debêntures 45,0 20,5 15,2 9,6Arrendamento financeiro a pagar 103,2 128,6 116,1 166,5Fornecedores 50,7 54,5 65,9 74,8Obrigações trabalhistas 50,3 71,0 85,6 104,9Obrigações tributárias 26,4 33,9 29,0 31,3Contas a pagar e adiantamentos 115,6 95,3 67,9 98,8Outras contas a pagar 2,7 13,5 7,4 32,1

640,1 640,9 683,2 719,0

Passivo Não Circulante

Empréstimos e financiamentos 565,4 735,8 796,3 1.015,4Debêntures 33,7 345,8 105,0 360,8Arrendamento financeiro a pagar 43,3 101,4 97,3 201,8Obrigações tributárias 47,0 44,2 47,6 45,6Provisão para demandas judiciais e administrativas 21,6 33,3 32,1 35,2Imposto de renda e contribuição social diferidos 161,8 194,0 204,1 127,5Contas a pagar e adiantamentos 27,1 19,7 17,2 19,9

899,9 1.474,4 1.299,5 1.806,1

Participação dos minoritários 0,0 0,1 0,1 0,1

Patrimônio Líquido 360,0 813,1 810,5 833,2

Total do Passivo 1.900,0 2.928,5 2.793,2 3.358,4

25

4. Descrição das Companhias

4.2 SIMPAR Concessionárias S.A.

26

Descrição resumida da SIMPAR Concessionárias

Fonte: SIMPAR Concessionárias S.A.

Breve descrição

Visão geral

A SIMPAR Concessionárias S.A. é uma holding não operacional que detém 100% de participação de 5 empresas que atuam no segmento de concessionárias de veículos e corretagem de seguros para automóveis: (i) Original Veículos Ltda., (ii) Ponto Veículos Ltda., (iii) Avante Veículos Ltda., (iv) Transrio Caminhões, Ônibus, Máquinas e Motores Ltda., e (v) Corretora e Administradora de Seguros Vintage LtdaAs empresas - Original, Ponto, Avante e Transrio - possuem concessões de diferentes marcas de veículos: Volkswagen (leves), Fiat, Ford e MAN/Volskwagen (pesados), respectivamente. A primeira das empresas a ser adquirida, a Original, foi estabelecida em 1995 e hoje é a maior rede de concessionárias da Volkswagen do BrasilAtualmente, a SIMPAR Concessionárias possui 30 lojas de veículos, onde se realizam as atividades de revenda de veículos novos e usados, venda de peças automotivas, prestação de serviços de reparo e substituição de peças e vendas de produtos de financiamento de bancos parceirosA distribuição de lojas entre marcas é: − Original: 17 lojas (localizadas nos estados de São Paulo e do Rio de Janeiro)− Ponto: 3 lojas (localizadas na grande São Paulo)− Avante: 2 lojas (localizadas na grande São Paulo)− Transrio: 8 lojas (localizadas no Rio de Janeiro e estados de Santa Catarina e Rio Grande do Sul)Em 2010, a SIMPAR Concessionárias vendeu um total de 29.173 veículos leves (dos quais, 18.843 novos e 10.330 usados), e um total de 2.225 veículos pesados (dos quais 2.149 novos e 76 usados)

Histórico

Primeira concessionária: Original (Volkswagen)

Expansão do negócio de veículos pesados por meio da criação da Transrio Sul (lojas de veículos pesados nos estados de Santa Catarina e Rio Grande do Sul)

Aquisição da Transrio (lojas no Rio de Janeiro), que inicialmente foi incorporada pela Original

Nova concessionária: Avante (Ford)

Nova concessionária: Ponto (Fiat) Cisão das empresas que compõem a Julio Simões Logística S.A. (hoje JSL S.A.)

1995 2006 2009

20072003 2010

27

Descrição resumida da SIMPAR Concessionárias (cont.)

Visão geral da empresa

Status: Empresa de capital fechado

Fundada em: 1995

Sede: Mogi das Cruzes, Brasil

Membrosdo conselho: Não há conselheiros

Administração: Fernando Antonio Simões Filho – Presidente

Iberê Zaratin – Diretor de desenvolvimento e planejamento de pesados

Tiago Mazzeo – Gerente regional de usados da rede de leves

Robson Miranda – Diretor administrativo e financeiro

Marcelo Picinini – Diretor de F&I e seguros

Sidnei Ongarelli – Diretor comercial Volkswagen

Anselmo Bianchi – Diretor comercial Fiat/Ford

Jack Nunes Jr. – Diretor de pós vendas e de qualidade

Josias Carpes – Diretor da concessionária TransRio Sul

Francisco Cardoso – Diretor da concessionária TransRio RJ

Estrutura acionária

Acionistas da

SIMPAR Concessionárias

Ações

Ordinárias

Ações

Preferenciais

% total no

capital social

SIMPAR S.A. 39.817.878 - 74,0%

Sr. Fernando Antonio Simões 7.265.848 - 13,6%

Sr. Julio Eduardo Simões 1.676.728 - 3,1%

Srª. Jussara Elaine Simões 1.676.728 - 3,1%

Srª. Solange Maria Simões Reis 1.676.728 - 3,1%

Srª. Marita Simões 1.676.728 - 3,1%

Total de ações 53.790.638 - 100,0%

SIMPAR S/A

Fernando Simões

Julio Simões

Jussara Simões

Solange Simões

Marita Simões

SIMPAR Concessionárias

100%

3%3%3%3%14%74%

Fonte: SIMPAR Concessionárias S.A.

28

Considerações sobre informações financeiras da SIMPAR Concessionárias

Como a SIMPAR Concessionárias foi recentemente formada, as demonstrações auditadas pela E&Y da SIMPAR Concessionárias se limitam apenas ao balanço de 30 de setembro de 2011, que é a data base da avaliação apresentada nesse LaudoComo informação adicional para auxiliar no entendimento da performance financeira da SIMPAR Concessionárias, recebemos e analisamos as demonstrações financeiras de cada uma das empresas que compõem a SIMPAR Concessionárias para os períodos findos em 31 de dezembro de 2009 e 2010 (auditadas pela E&Y) e para o período findo em 30 de setembro de 2011 (com revisão limitada da E&Y)Tais companhias são:− Original Veículos Ltda.− Ponto Veículos Ltda.− Avante Veículos Ltda.− Transrio Caminhões, Ônibus, Máquinas e Motores Ltda.− Corretora e Administradora de Seguros Vintage Ltda.Recebemos e analisamos também as demonstrações financeiras não auditadas da SIMPAR Concessionárias encerradas em 31 de dezembro de 2009 e 2010, as quais foram resultado de uma combinação das demonstrações financeiras individuais auditadas das empresas acima e serviram como referência para a performance histórica da SIMPAR ConcessionáriasPelo fato de serem demonstrações não auditadas combinadas, os números apresentados para a SIMPAR Concessionárias para os períodos findos em 31 de dezembro de 2009 e 2010 não refletem eliminações contábeis referentes a potenciais transações entre as 5 empresas que compõem a SIMPAR Concessionárias; assumimos, com base em confirmação da SIMPAR Concessionárias, que, caso elas fossem consolidadas segundos as práticas contábeis adotadas no Brasil, não haveria eliminações contábeis relevantes a esse respeito

29

Informações financeiras da SIMPAR Concessionárias

R$ milhões

Exercício findo em 31 de dez(1) Período de 9 meses findo em

Demonstração de Resultados Consolidada 2009 2010 30 de set(1)

Receita Líquida 1.027,3 1.205,2 852,1

Custo dos serviços prestados (899,7) (1.033,4) (716,2)

Lucro Bruto 127,6 171,8 135,9

Receitas (Despesas) Operacionais

Despesas administrativas e comerciais (106,3) (167,5) (130,0)Despesas tributárias (8,2) (5,2) (5,6)Outras despesas operacionais, líquidas (0,7) 0,5 1,2

Lucro antes do resultado financeiro 12,3 (0,5) 1,5

Despesas financeiras (7,8) (11,6) (13,9)Receitas financeiras 2,4 3,5 1,8

Resultado antes de Impostos e Participações 6,9 (8,6) (10,6)

IR e CSLL - corrente (3,4) (4,1) (1,9)IR e CSLL - diferido 2,3 5,7 8,8

Lucro Líquido 5,8 (7,0) (3,8)

Lucro Líquido Recorrente 5,8 5,9 2,1

EBITDA 14,5 7,1 6,1

EBITDA Recorrente 14,5 15,8 9,5

Demonstração de resultados

Fonte: Demonstrações financeiras da SIMPAR Concessionárias(1) Demonstrações combinadas (pro-forma) não auditadas das empresas que compõem a SIMPAR Concessionárias(2) Inclui despesa de Floor Plan (R$ 2,5 milhões em 2009, R$ 4,1 milhões em 2010 e R$ 4,7 milhões até 30 de setembro de 2011)

(2)

30

Detalhamento de despesas não recorrentes

Descrição das despesas não

recorrentes:

Despesas com publicidade e propaganda (Transrio): despesas realizadas com publicidade e propaganda para início das operações da Transrio Sul (lojas localizadas nos estados de RS e SC)Despesas com gastos pré-operacionais: despesas com abertura de novas lojas da Original, Avante e PontoDespesas não recorrentes com consultoria: despesas com dois projetos de consultoria contábil realizados na companhia em 2010 e 2011Despesas com filiais fechadas – Recife: despesas com indenizações a funcionários e aluguéis de duas lojas da Avante fechadas em 2010Despesas não operacionais: gastos com perdas e danosReceita de locação: receita com sublocação de filial da Original localizada em Campos do Jordão - SP

A SIMPAR Concessionárias apresenta alguns eventos não recorrentes nos anos de 2010 e 2011, de modo que se fizeram necessários ajustes no EBITDA e no lucro líquido para torná-los comparáveis às operações normalizadas da SIMPAR Concessionárias. Tais ajustes foram disponibilizados pela SIMPAR Concessionárias e discutidos com os auditores independentes contratados para realizar a diligência contábil, fiscal e trabalhista na SIMPAR Concessionárias: PricewaterHouseCoopers Auditores Independentes

Período até 31 /12 Período até30 / 09 / 11

Em R$ mm 2009 2010

Reconciliação do EBITDA recorrenteEBITDA (1) 14,5 7,1 6,1% margem EBITDA 1,4% 0,6% 0,7%

(+) Despesas caixa não recorrentes 0,0 8,7 3,5Despesas com publicidade e propaganda (Transrio) 0,0 8,1 0,0Despesas com gastos pré-operacionais 0,0 0,0 1,8Despesas não recorrentes com consultoria contábil 0,0 0,1 0,7Despesas com filiais fechadas - Recife 0,0 0,9 0,6Despesas não operacionais 0,0 0,2 0,4Receita de locação 0,0 (0,5) 0,0

EBITDA ajustado 14,5 15,8 9,5% margem EBITDA ajustada 1,4% 1,3% 1,1%

Reconciliação do Lucro Líquido recorrenteLucro (prejuízo) antes de imposto de renda (LAIR) 6,9 -8,6 -10,7

(+) Despesas não recorrentes 0,0 16,5 8,9(+) Despesas caixa não recorrentes 0,0 8,7 3,5(+) Depreciação e amortização de anos anteriores 0,0 7,80 5,4

(-) Imposto de renda -1,1 -2,0 3,8

Lucro líquido ajustado 5,8 5,9 2,1% Margem líquida ajustada 0,6% 0,5% 0,2%

Lucro líquido 5,8 -7,0 -3,8% Margem líquida 0,6% -0,6% -0,4%

(1) Inclui despesa com Floor Plan

Fonte: SIMPAR Concessionárias S.A.

31

Informações financeiras da SIMPAR Concessionárias (cont.)

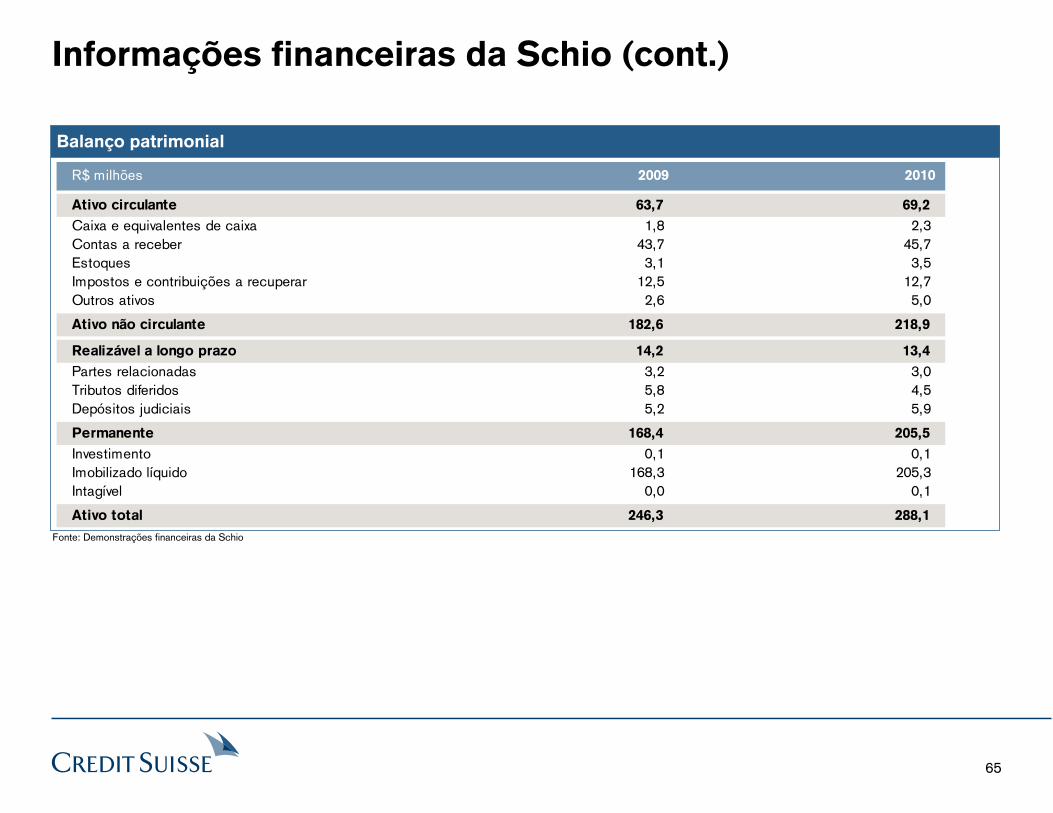

Balanço patrimonial

Fonte: Demonstrações Financeiras da SIMPAR Concessionárias(1) Demonstrações (pro-forma) não auditadas recebidas da SIMPAR Concessionárias(2) Demonstrações auditadas pela E&Y(3) Partes relacionadas e depósitos judiciais e ativos financeiros(4) O fundo para capitalização refere-se ao aporte inicial efetuado pelas controladas e os valores percentuais do custo de aquisição de veículos retidos pelas montadoras, depositados em fundosadministrados por instituições financeiras ligadas às mesmas, em nome de controladas. Esses fundos são utilizados como garantia das linhas de crédito de fornecimento de veículos, e podem ser sacados osvalores de contribuição estabelecidas anualmente(5) Fundo de investimento FIAT

R$ milhões

31 de Dez(1)

30 de Set(2)

Ativo 2009 2010 2011

Ativo Circulante

Caixas e equivalentes de caixa 2,8 3,4 6,9Contas a receber 24,8 28,5 36,3Estoques 86,6 145,5 128,2Impostos a recuperar 5,4 6,7 7,1Outros créditos 14,2 7,5 7,7

133,8 191,5 186,1

Ativo Não Circulante

Imposto de renda e contribuição social diferidos 3,7 9,4 18,1

Outros ativos não circulantes (3) 11,7 17,3 2,1

Fundo para capitalização de concessionárias (4) 21,8 28,2 33,0

Imobilizado 31,9 32,3 40,1Intangível 22,7 16,8 19,5

Investimento (5) 3,8 4,1 5,195,6 108,1 118,0

Total do Ativo 229,3 299,6 304,1

32

Informações financeiras da SIMPAR Concessionárias (cont.)

Balanço patrimonial

Fonte: Demonstrações Financeiras da SIMPAR Concessionárias(1) Demonstrações combinadas (pro-forma) não auditadas recebidas da SIMPAR Concessionárias(2) Demonstrações auditadas pela E&Y(3) Nas demonstrações financeiras de 2009 e 2010, recebidas da SIMPAR Concessionárias, temos o valor do Floor Plan incluído em Fornecedores (4) Veículos Floor Plan é o financiamento oferecido pelas montadoras para a SIMPAR Concessionárias na aquisição de veículos novos. Nos anos de 2009 e 2010 essas

contas eram alocadas na linha Fornecedores(5) Adiantamento de clientes e de bonificações, partes relacionadas e parcelamento de tributos

R$ milhões

31 de Dez(1)

30 de Set(2)

Passivo 2009 2010 2011

Passivo Circulante

Fornecedores (3) 83,1 128,2 39,5

Veículos floor plan (4) n.a. n.a. 65,5

Empréstimos e financiamentos 12,3 13,9 45,1

Obrigações trabalhistas e tributárias 17,0 19,6 20,0

Outras contas a pagar (5) 46,6 71,3 51,3159,0 232,9 221,4

Passivo Não Circulante

Empréstimos e financiamentos 0,2 0,5 11,9

Outras contas a pagar (5) 8,4 11,1 20,08,6 11,6 31,9

Patrimônio Líquido 61,7 55,1 50,8

Total do Passivo 229,3 299,6 304,1

33

5. Premissas gerais do Laudo de Avaliação

34

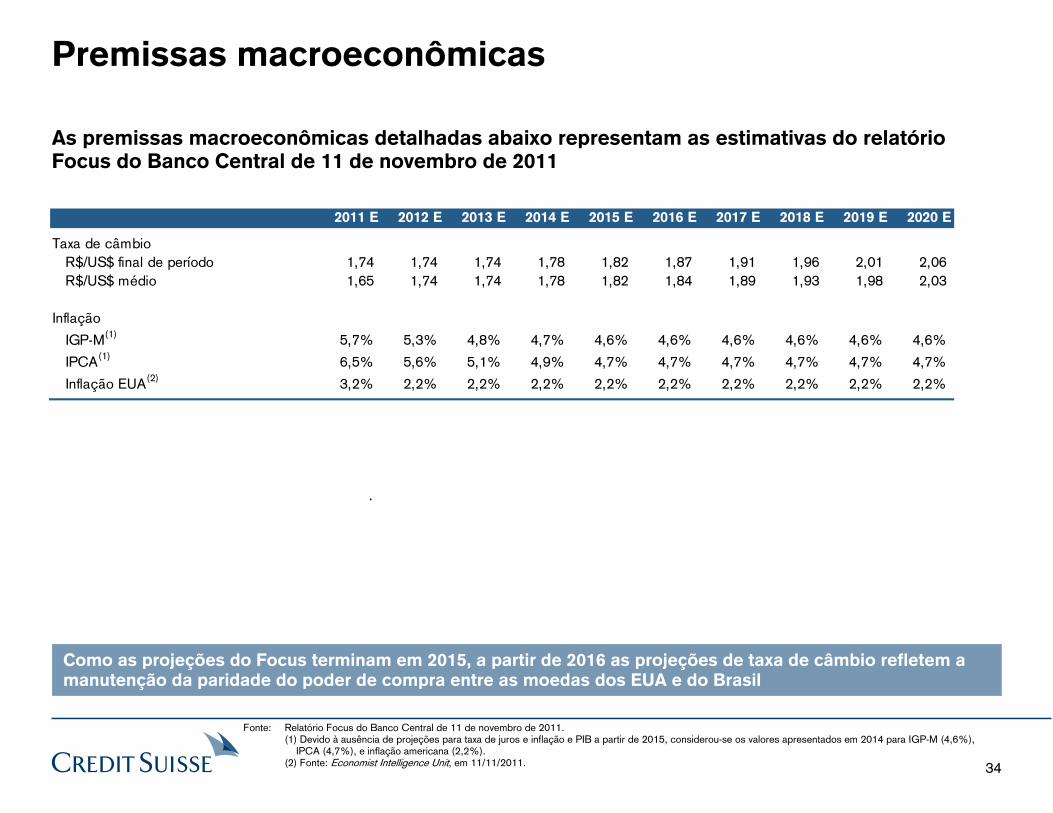

Premissas macroeconômicas

As premissas macroeconômicas detalhadas abaixo representam as estimativas do relatório Focus do Banco Central de 11 de novembro de 2011

Como as projeções do Focus terminam em 2015, a partir de 2016 as projeções de taxa de câmbio refletem a manutenção da paridade do poder de compra entre as moedas dos EUA e do Brasil

.

Fonte: Relatório Focus do Banco Central de 11 de novembro de 2011.(1) Devido à ausência de projeções para taxa de juros e inflação e PIB a partir de 2015, considerou-se os valores apresentados em 2014 para IGP-M (4,6%),

IPCA (4,7%), e inflação americana (2,2%).(2) Fonte: Economist Intelligence Unit, em 11/11/2011.

2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Taxa de câmbioR$/US$ final de período 1,74 1,74 1,74 1,78 1,82 1,87 1,91 1,96 2,01 2,06R$/US$ médio 1,65 1,74 1,74 1,78 1,82 1,84 1,89 1,93 1,98 2,03

Inflação

IGP-M(1) 5,7% 5,3% 4,8% 4,7% 4,6% 4,6% 4,6% 4,6% 4,6% 4,6%

IPCA(1) 6,5% 5,6% 5,1% 4,9% 4,7% 4,7% 4,7% 4,7% 4,7% 4,7%

Inflação EUA(2) 3,2% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2% 2,2%

35

6. Avaliação da JSL

6.1. Fluxo de caixa descontado

36

Avaliação por fluxo de caixa descontado

O CS avaliou a JSL através do método de fluxo de caixa descontado (“FCD”)

Metodologia

Método do fluxo de caixa desalavancado

− Projeção dos fluxos de caixa desalavancados

− Os fluxos são descontados pelo custo médio ponderado do capital (WACC ), para o cálculo do seu valor presente

Projeções

O CS utilizou, para o propósito da avaliação, as projeções operacionais e financeiras fornecidas e/ou discutidas com as equipes de administração da JSL

Moeda

Projeções em R$ nominaisO fluxo de caixa desalavancado é convertido ano-a-ano para US$ para ser descontado

Fluxo de caixa descontado

Data base: 30 de setembro de 2011; fluxos de caixa são trazidos a valor presente de 30 de setembro de 2011Horizonte de projeção: 2011 a 2020Assume que fluxos são gerados ao longo do ano (“mid-year convention”)Fluxo de caixa descontado em US$ nominal

37

Principais premissas utilizadas

Cenário macroeconômico do Relatório Focus do Banco Central datado de 11 de novembro de 2011 e Economist Intelligence Unit datado de 11 de novembro de 2011Macroeconômicas

Em 2011, foi utilizado o plano operacional e de negócios da JSLPara 2012 em diante, foi baseado em projeções de receita de mesmos contratos e de novos contratos fornecidas pela JSL e que tem base no desempenho histórico da companhia e na perspectiva de crescimento dos seus setores de atuação

Receita de prestação de serviços - JSL

Receita líquida calculada com base na receita de prestação de serviços e venda de ativos, descontados das deduções conforme discutidoReceita líquida - JSL

Calculados com base no crescimento da receita, conforme plano de negócios da JSLMelhora na margem bruta reflete ganho de escala nos custos semi-fixos ou fixos

Custo do serviço prestado - JSL

Em 2011, foi utilizado o plano operacional da JSLA partir de 2012, foram calculados com base no crescimento da receita e variação da inflação, conforme plano de negócios da JSL e discussões e análises da JSLRedução destas despesas como percentual das vendas reflete ganho de escalaFoi considerada a contribuição da Schio conforme discutido com JSL

Despesas com vendas, gerais e administrativas

Em 2011, foi utilizado o plano operacional e de negócios da JSLPara 2012 foi assumida taxa constante de substituição do ativo imobilizado, conforme indicado pela JSL

Receita de venda de ativos - JSL

Calculados com base no valor residual contábil do ativo imobilizado vendido, utilizando premissas de depreciação em linha com o histórico, conforme discutido com a JSL

Custo do ativo vendido - JSL

Em 2011, foi utilizado o plano operacional e de negócios da SchioPara 2012 em diante, foi adotado plano de negócios conforme discutido com JSL: crescimento de transporte e distribuição urbana em linha com histórico, serviços de armazenagem atuando com 8 novos armazéns até 2020 e serviços in-house crescendo apenas com inflação

Receita líquida -Schio

Calculados com base na margem bruta histórica da Schio conforme discutido com JSLCusto do serviço prestado - Schio

38

Principais premissas utilizadas (cont.)

(1) Estimado com base no fluxo de caixa livre do último período de projeção e incrementado pela expectativa de crescimento, utilizando o Modelo de Crescimento Constante ou Modelo de Gordon conforme a equação:

Perpetuidade =FCL(n) x (1+g)

WACC - gSendo: “FCL(n)” o fluxo de caixa livre do último ano projetado, “g” a taxa de crescimento constante dos fluxos de caixa do período pós-projetado e “WACC” o custo de capital médio ponderado pela estrutura ótima de capital.

Modelo de crescimento na perpetuidade de Gordon(1), em 2020Assume uma taxa de crescimento de 2,5% em termos nominais em dólares na perpetuidade

Valor terminal

Em 2011, foi utilizada a taxa efetiva observada no anoA partir de 2012: 34% de taxa de imposto sobre lucro antes de imposto de renda

Imposto de renda e contribuição social

Taxa de desconto calculada com base em: (i) beta desalavancado de empresas comparáveis da indústria, (ii) estrutura ótima de capital com base em empresas comparáveis do setor e política de estrutura de capital planejada pela JSL, (iii) risco país, e (iv) estimativas de custo de dívida líquido de benefício fiscal de IR e CSLL

Taxa de desconto

Em 2011, foi utilizado o plano operacional da JSLA partir de 2012, as projeções foram baseadas na média da variação das contas do ativo circulante e passivo circulante de 2009 e 2010 e estimativas da JSL por linha de negócio

Não foi considerada variação significativa no perfil do capital de giro da JSL, uma vez que, conforme informado pela JSL, (i) não há previsão de mudança significativa no mix das diferentes linhas de negócio da JSL a partir de 2012 e (ii) não há distinção relevante no perfil do capital de giro entre as diferentes linhas de negócio da JSL

Foi considerada a contribuição da Schio conforme discutido com JSL

Capital de giro

Considera investimentos de manutenção e de crescimentoEm 2011, os investimentos foram projetados com base em informações fornecidas pela JSLA partir de 2012, o investimento de manutenção é baseado no cronograma de venda de ativos usados e o investimento de expansão depende do crescimento da receitaFoi considerada a contribuição da Schio conforme discutido com JSL

Investimentos

Calculados com base no cronograma de depreciação do ativo imobilizadoDepreciação e amortização

39

743 1.002 1.245 1.520 1.847 2.222 2.595 3.0593.566

4.1094.652 5.075

894993

1.1041.215

1.3321.438

323388

486592

690804

1.2031.103

974845

725615

438

246

360295

251

527298

268

490461

429

397

364331

241220

196159

5853

9889

82

75

69

63

4844

4031

1.502 1.8782.291

2.7613.295

3.9084.498

5.2115.987

6.8097.636

8.303

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Logística dedicada Gestão de frota Transporte de passageiros Transporte de cargas Outras

Sumário das projeções operacionais e financeirasReceita brutaReceita bruta de prestação de serviços - JSL

Receita bruta da venda de ativos - JSL

(R$ milhões)

(R$ milhões)

149

375418

456510

571

635695

382

260309

340

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

40

234 330 420 515 586 697 804 933 1.074 1.222 1.362 1.481

3754 60 71 86

100114

123130

136143

149

271384 480

586 672797

9171.056

1.2041.358

1.5041.631

15,6%16,4%

18,1% 18,5% 17,9% 18,1% 18,3% 18,4% 18,5% 18,5% 18,4% 18,4%

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

JSL Schio Margem

Sumário das projeções operacionais e financeirasReceita líquida e EBITDAReceita líquida total (1)

(R$ milhões)

(R$ milhões)

2.028 2.444 2.916 3.459 3.980 4.611 5.299 6.026 6.758 7.348

510571

635695

700733

768805

1.7362.348 2.647

3.1753.748

4.3915.021

5.7326.509

1.6541.329149

382 260 309340

375

418 456

259313 360

422492

558622

664

7.3308.162

8.848

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Prestação de serviços - JSL Venda de ativos - JSL Schio

EBITDA e margem EBITDA (1)

(1) Considera contribuição da Schio

41

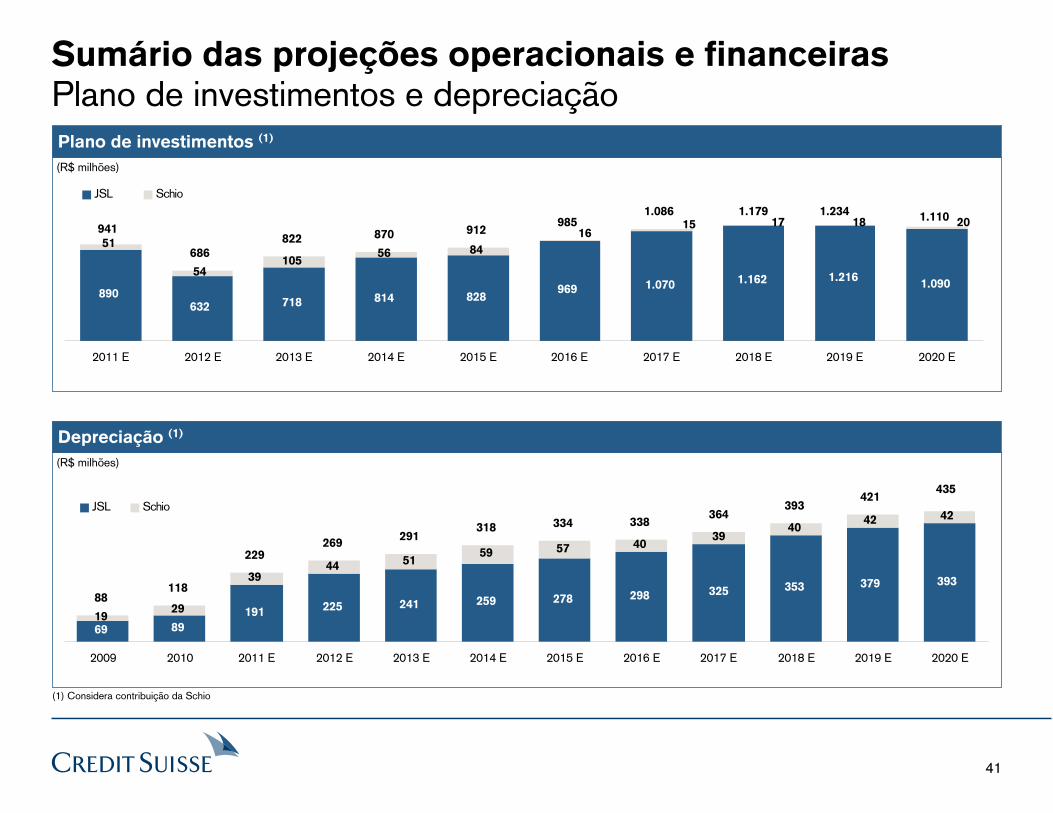

Sumário das projeções operacionais e financeirasPlano de investimentos e depreciaçãoPlano de investimentos (1)

Depreciação (1)

(R$ milhões)

(R$ milhões)

890632 718 814 828

969 1.070 1.162 1.2161.090

54105

56 84686

822 870 912985 20

1615 1817

51

1.1101.086 1.2341.179

941

2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

JSL Schio

69 89

191 225 241 259 278 298 325 353 379 393

1929

3944 51

59 57 4039

4042 42

88118

229269

291318 334 338

364393

421435

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

JSL Schio

(1) Considera contribuição da Schio

42

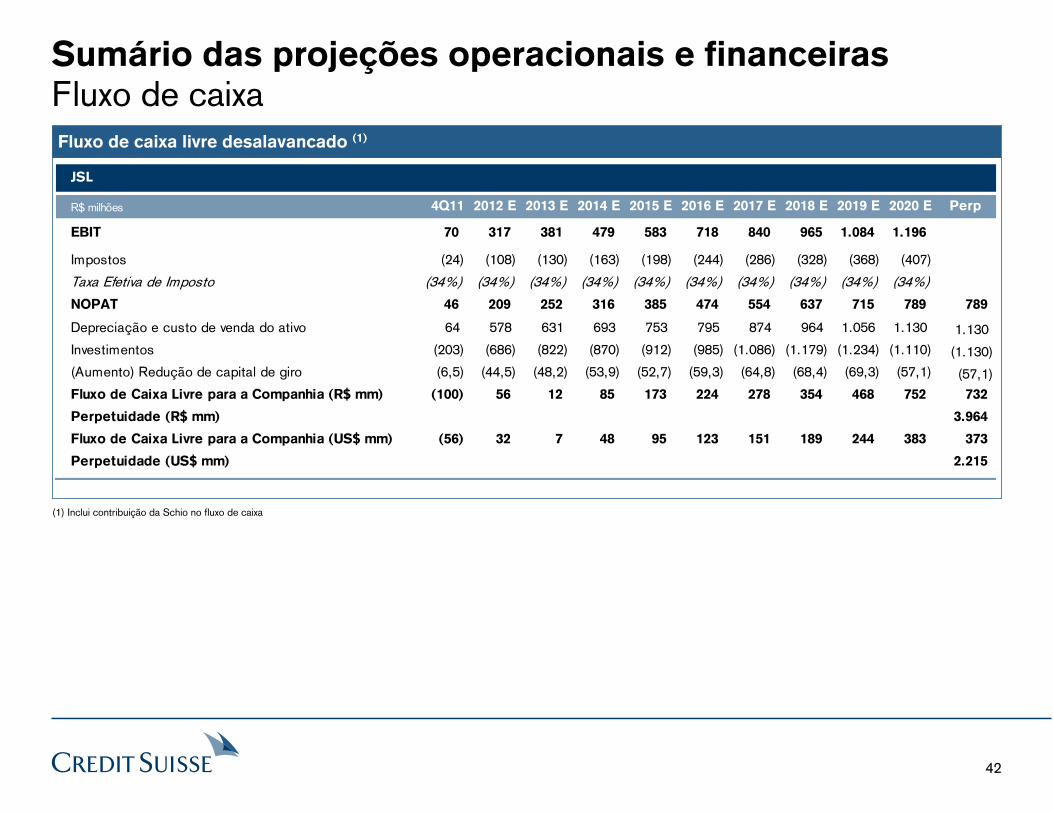

Sumário das projeções operacionais e financeirasFluxo de caixa

(1) Inclui contribuição da Schio no fluxo de caixa

Fluxo de caixa livre desalavancado (1)

JSL

R$ milhões 4Q11 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E Perp

EBIT 70 317 381 479 583 718 840 965 1.084 1.196

Impostos (24) (108) (130) (163) (198) (244) (286) (328) (368) (407)

Taxa Efetiva de Imposto (34%) (34%) (34%) (34%) (34%) (34%) (34%) (34%) (34%) (34%)

NOPAT 46 209 252 316 385 474 554 637 715 789 789

Depreciação e custo de venda do ativo 64 578 631 693 753 795 874 964 1.056 1.130 1.130Investimentos (203) (686) (822) (870) (912) (985) (1.086) (1.179) (1.234) (1.110) (1.130)(Aumento) Redução de capital de giro (6,5) (44,5) (48,2) (53,9) (52,7) (59,3) (64,8) (68,4) (69,3) (57,1) (57,1)Fluxo de Caixa Livre para a Companhia (R$ mm) (100) 56 12 85 173 224 278 354 468 752 732

Perpetuidade (R$ mm) 3.964

Fluxo de Caixa Livre para a Companhia (US$ mm) (56) 32 7 48 95 123 151 189 244 383 373

Perpetuidade (US$ mm) 2.215

43

(R$ milhões)

Valor das Ações 3.178

Número total de ações (milhões) (1) 199,4

-5% 5%

Valor das ações 3.027 3.178 3.337

Preço por ação (R$) 15,18 15,94 16,74

Valor econômico - fluxo de caixa descontado

Com base no critério do valor econômico pelo

método do fluxo de caixa descontado, em

30/09/2011, o valor das ações da JSL é de

R$15,18 a R$16,74 por ação

Valor econômico por ação pelo método do fluxo de caixa descontado

R$ milhões, exceto valores por ação

(1) Considera as ações emitidas por efeito da aquisição da Schio

44

6. Avaliação da JSL

6.2. Preço médio ponderado pelo volume de negociação das ações na BM&FBOVESPA

45

JSLG3Preço médio ponderado pelo volume de negociação das ações na BM&FBOVESPA

0

2

4

6

8

10

12

14

nov-10 dez-10 dez-10 jan-11 fev-11 mar-11 abr-11 mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11

Fonte: Bloomberg, em 17 de novembro de 2011

Preço das ações da JSL (JSLG3) na BM&FBOVESPA nos últimos 12 meses

Em R$ por ação

Média ponderada entre:

4-nov-2010 a 3-nov-2011: R$10,42

4-mai-2011 a 3-nov-2011: R$ 9,924-ago-2011 a 3-nov-2011: R$ 8,95

4-set-2011 a 3-nov-2011: R$ 8,82

4-out-2011 a 3-nov-2011: R$ 8,70

Média Ponderada(4-out-2011 a 3-nov-2011): R$8,70

Preço do IPO: R$ 8,00

46

Valor de mercado das ações

Com base no critério do preço médio ponderado pelo volume de negociação das ações de emissão da JSL na BM&FBOVESPA, o valor das ações da JSL encontra-se demonstrado abaixo:

Preço médio ponderado pelo volume de negociação das ações cotadas na BM&FBOVESPA

Fonte: Bloomberg, em 17 de novembro de 2011.(1) Fato relevante publicado pela JSL anunciando o início de negociações entre JSL e SIMPAR Concessionárias (3-nov-2011).(2) Fonte: CVM (exclui ações em tesouraria) e considera ações emitidas pela JSL na aquisição da Rodoviário Schio Ltda. conforme fato relevante de 21 de novembro de 2011, já considerando o Reajuste pelo CDI (conforme definido anteriomente).

(R$ por ação)

Período de 365 dias imediatamente anterior à publicação do fato relevante(1)

4-nov-10 - 3-nov-11 R$ 10,42Número de ações (milhões(2)) 199,4

Valor de mercado (R$ milhões)

4-mai-11 - 3-nov-11 R$ 9,92

4-ago-11 - 3-nov-11 R$ 8,95

4-set-11 - 3-nov-11 R$ 8,82

4-out-11 - 3-nov-11 R$ 8,70

Período de 180 dias imediatamente anterior à publicação do fato relevante(1)

199,4Número de ações (milhões(2))

Valor de mercado (R$ milhões)

Período de 90 dias imediatamente anterior à publicação do fato relevante(1)

199,4Número de ações (milhões(2))

Valor de mercado (R$ milhões)

Período de 60 dias imediatamente anterior à publicação do fato relevante(1)

199,4Número de ações (milhões(2))

Valor de mercado (R$ milhões)

Período de 30 dias imediatamente anterior à publicação do fato relevante(1)

199,4Número de ações (milhões(2))

Valor de mercado (R$ milhões)

2.078

1.978

1.785

1.759

1.734

47

7. Avaliação da SIMPAR Concessionárias

7.1. Fluxo de caixa descontado

48

Avaliação por fluxo de caixa descontado

O CS avaliou a SIMPAR Concessionárias através do método de fluxo de caixa descontado (“FCD”)

Metodologia

Método do fluxo de caixa desalavancado

− Projeção dos fluxos de caixa desalavancados

− Os fluxos são descontados pelo custo médio ponderado do capital (WACC), para o cálculo do seu valor presente

Projeções

O CS utilizou, para o propósito da avaliação, as projeções operacionais e financeiras fornecidas e discutidas com as equipes de administração da SIMPAR Concessionárias

Moeda

Projeções em R$ nominaisO fluxo de caixa desalavancado é convertido ano-a-ano para US$ para ser descontado

Fluxo de caixa descontado

Data base: 30 de setembro de 2011; fluxos de caixa são trazidos a valor presente de 30 de setembro de 2011Horizonte de projeção: 2011 a 2020Assume que fluxos são gerados ao longo do ano (“mid-year convention”)Fluxo de caixa descontado em US$ nominal

49

Principais premissas utilizadas

(1) Sindipeças – Sindicato Nacional da Indústria de Componentes para Veículos Automotores(2) Anfavea – Associação Nacional dos Fabricantes de Veículos Automotores (2010)(3) Receita com venda de peças, prestação de serviços, comissão de venda de financiamento e produtos de seguro, bonificações e comissões de vendas diretas(4) Benchmark realizado com empresas listadas nos EUA: Group 1 Automotive, Penske Automotive e Auto Nation

Cenário macroeconômico do Relatório Focus do Banco Central datado de 11 de novembro de 2011 e Economist Intelligence Unit datado de 11 de novembro de 2011Macroeconômicas

Em 2011 foi utilizado o plano operacional e de negócios da SIMPAR ConcessionáriasPara 2012 diante, assume-se que:

– Volume vendido de veículos leves cresce 90% do crescimento do mercado de veículos leves, o que procura representar a possibilidade de perda de market share das marcas de veículos Volkswagen, Fiat e Ford

– Volume vendido de veículos pesados cresce 100% do crescimento de mercado de veículos pesados

Volume de veículos vendidos

Em 2011 foi utilizado o plano operacional e de negócios da SIMPAR ConcessionáriasA partir de 2012 foram utilizados os preços médios de 2011 ajustados por 80% da inflação, conforme discutido com a administração da JSLDe 2015 em diante, assume-se crescimento em linha com inflação

Preços de veículos vendidos

Receita líquida calculada com base na receita com revenda de veículos e em outras receitas, descontados das deduções e impostos conforme fornecido pela SIMPAR ConcessionáriasReceita líquida

Calculados com base no crescimento do volume vendido, conforme plano de negócios da SIMPAR ConcessionáriasMelhora na margem bruta reflete o aumento da representatividade de veículos pesados no total de negócios da SIMPAR Concessionárias

Custo de veículos vendidos

Crescimento do mercado de veículos leves conforme projeção da Sindipeças(1)

Crescimento do mercado de veículos pesados conforme elasticidade histórica entre crescimento de leves versuspesados, conforme histórico da Anfavea(2). Assume-se que, no longo prazo (2015 em diante), o crescimento dos dois tipos de veículos se igualam

Crescimento do mercado

Para receita com venda de peças e prestação de serviços assume-se mesmo crescimento da receita com revenda de veículosA receita da Corretora Vintage foi projetada com base no plano da SIMPAR ConcessionáriasPara receita com comissão de venda de financiamento e produtos de seguro, assume-se que no longo prazo (após 2015), essas receitas representariam em torno de 3% da receita total, em linha com performance no setor(4)

Outras receitas – bonificações e comissões diretas – crescem de maneira a manter sua representatividade atual em relação à receita total

Outras receitas(3)

Conforme indicado pela SIMPAR Concessionárias, foi considerada uma abertura de loja da empresa Avante no 1ºsemestre de 2012 e um fechamento de loja da empresa Original no 1º semestre de 2013

Abertura/Fechamento de lojas

50

Principais premissas utilizadas (cont.)

(1) Estimado com base no fluxo de caixa livre do último período de projeção e incrementado pela expectativa de crescimento, utilizando o Modelo de Crescimento Constante ou Modelo de Gordon conforme a equação:

Perpetuidade =FCL(n) x (1+g)

WACC - gSendo: “FCL(n)” o fluxo de caixa livre do último ano projetado, “g” a taxa de crescimento constante dos fluxos de caixa do período pós-projetado e “WACC” o custo de capital médio ponderado pela estrutura ótima de capital.

Modelo de crescimento na perpetuidade de Gordon(1), em 2020Assume uma taxa de crescimento de 2,5% em termos nominais em dólares na perpetuidade

Valor terminal

Em 2011, foi utilizada a taxa efetiva observada no anoA partir de 2012: 34% de taxa de imposto sobre lucro antes de imposto de renda

Imposto de renda e contribuição social

Taxa de desconto calculada com base em: (i) beta desalavancado de empresas comparáveis da indústria, (ii) estrutura ótima de capital com base em empresas comparáveis do setor e discussões com a administração da SIMPAR Concessionárias, (iii) risco país, e (iv) estimativas de custo de dívida líquido de benefício fiscal de IR e CSLLSomou-se o prêmio de tamanho de 3,0% no custo de equity pois a SIMPAR Concessionária apresenta valor das ações menor do que US$ 270 mm

Taxa de desconto

Em 2011 foi utilizado o plano operacional da SIMPAR ConcessionáriasA partir de 2012 as projeções foram baseadas na média da variação das contas do ativo circulante e passivo circulante de 2009 a 2010 e estimativas da SIMPAR Concessionárias, discutidas e analisadas com a SIMPAR Concessionárias

Capital de giro

Investimentos projetados com base em informações fornecidas pela SIMPAR ConcessionáriasConsidera investimentos de manutenção e de crescimento (abertura de 1 loja em 2012)

Investimentos

Calculados com base no cronograma de depreciação do ativo imobilizadoDepreciação e amortização

Em 2011 foi utilizado o plano operacional da SIMPAR ConcessionáriasA partir de 2012 foram calculados com base no crescimento da receita e variação da inflação, conforme plano de negócios da SIMPAR Concessionárias, analisado e discutido com a SIMPAR ConcessionáriasRedução destas despesas como percentual das vendas reflete moderado ganho de escalaA partir de 2012, em linha com o que as Companhias informaram ter sido acordado entre a SIMPAR Concessionárias e a Ribeira Imóveis quanto à extensão dos atuais contratos de aluguéis entre as partes, foi considerado um incremento de despesa mensal com aluguéis no valor total de R$136.500,00, ajustado anualmente por inflação

Despesas com vendas, gerais e administrativas

Calculados com base no crescimento da receita, conforme plano de negócios da SIMPAR ConcessionáriasOutros custos

51

2.1492.988

3.560 3.861 4.163 4.373 4.530 4.693 4.862 5.037 5.218

0

487470454438423408

388

332

279

360

76

2.225

3.267

3.8924.221

4.5524.781 4.953 5.131 5.316 5.507 5.705

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Novos Usados

Sumário das projeções operacionais e financeirasVolumeVeículos leves

Veículos pesados

(unidades)

(unidades)

n.a.

(1) Inclui vendas diretas de veículos

(1)

18.653 18.84314.543 16.491 16.833 17.386 17.949 18.530 19.130 19.749 20.388 21.048

10.605 10.330

8.2139.310 9.500 9.810 10.127 10.455 10.793 11.143 11.504 11.876

29.258 29.173

22.75625.801 26.334 27.195 28.076 28.985 29.923 30.892 31.892 32.924

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Novos Usados

52

157 164 171 178 186 195204 214

224235

84 88 92 96 100 105 110 115 121 126

162

90

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Novos Usados

34 37 39 41 43 44 46 48 50 53 55 58

19 21 22 23 24 25 26 27 29 30 32 33

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Novos Usados

Sumário das projeções operacionais e financeirasPreços de revenda de veículosLeves

Pesados

(R$ 000/veículo)

(R$ 000/veículo)

n.a.

53

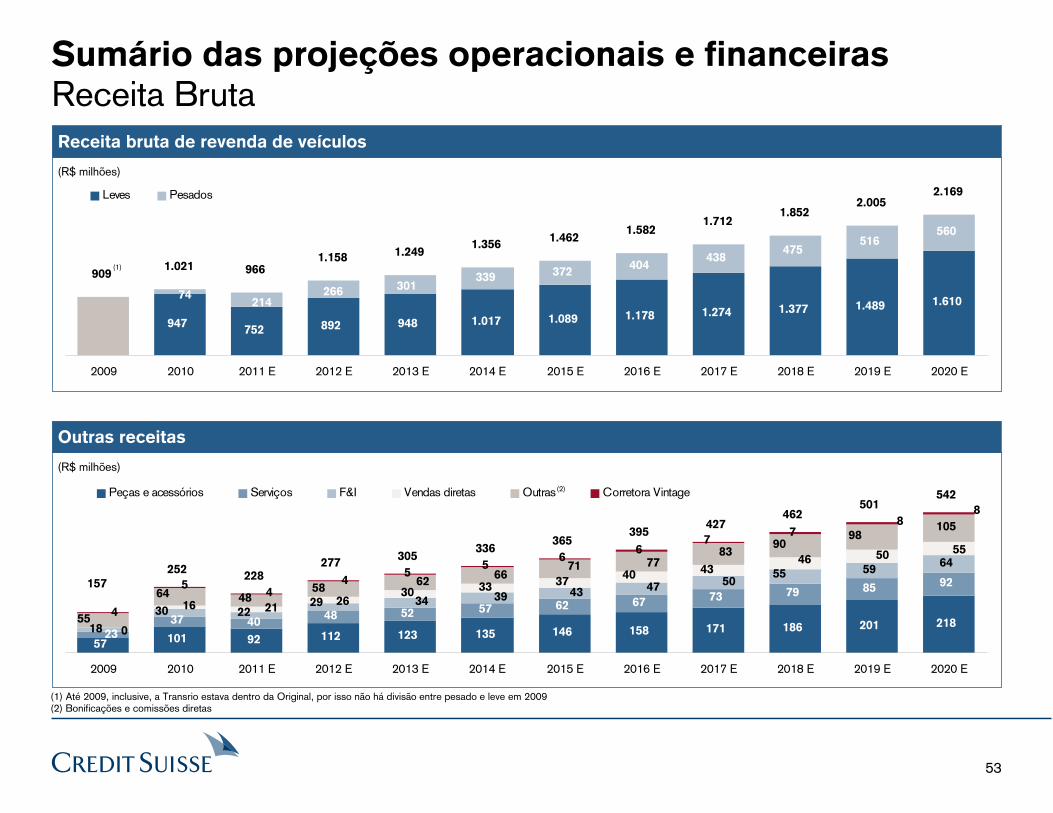

Sumário das projeções operacionais e financeirasReceita BrutaReceita bruta de revenda de veículos

Outras receitas

(R$ milhões)

(R$ milhões)

(1) Até 2009, inclusive, a Transrio estava dentro da Original, por isso não há divisão entre pesado e leve em 2009(2) Bonificações e comissões diretas

947752 892 948 1.017 1.089 1.178 1.274 1.377 1.489 1.610

339 372404

438475

516560

301266214

74

9091.021 966

1.158 1.2491.356

1.4621.582

1.7121.852

2.0052.169

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Leves Pesados

57 101 92 112 123 135 146 158 171 186 201 21837 4048 52 57 62 67 73 79 85 92

5964

30 33 37

105

55

66

7

252228

277305

336365

395427

462501

542

23

5550

18

30 2229 34 39 43 47

5046

0

4340

55

16 2126

9890

83

55

6462

6671 77

4858

88

7

4

54

4157

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Peças e acessórios Serviços F&I Vendas diretas Outras Corretora Vintage

(1)

(2)

54

1.0271.205 1.151

1.3881.501

1.6331.763

1.9082.065

2.2342.418

2.617

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

Sumário das projeções operacionais e financeirasReceita líquida e EBITDA

EBITDA e margem EBITDA(1)

(R$ milhões)

Receita líquida total

3446

5971

8594

105117

2415 16 14

1,4% 1,3% 1,2%

1,7%

2,3%

2,8%

3,3%3,7%

4,1% 4,2% 4,4% 4,5%

2009 2010 2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

EBITDA Margem

(2) (2)

(1) Inclui despesa de Floor Plan(2) Ajuste por despesa não recorrente

(2)

(R$ milhões)

55

Sumário das projeções operacionais e financeirasPlano de investimentos e depreciaçãoPlano de investimentos

Depreciação e amortização

(R$ milhões)

(R$ milhões)

6,1 6,0

3,1 3,1 3,0 3,0 2,9 2,9 2,8 2,9

2011 E 2012 E 2013 E 2014 E 2015 E 2016 E 2017 E 2018 E 2019 E 2020 E

4,7