Oportunidades, desafios e

competitividade para rede de

fornecedores da indústria de O&G

Eloi Fernández y Fernández

FIESP, São Paulo, 06 de agosto de 2013

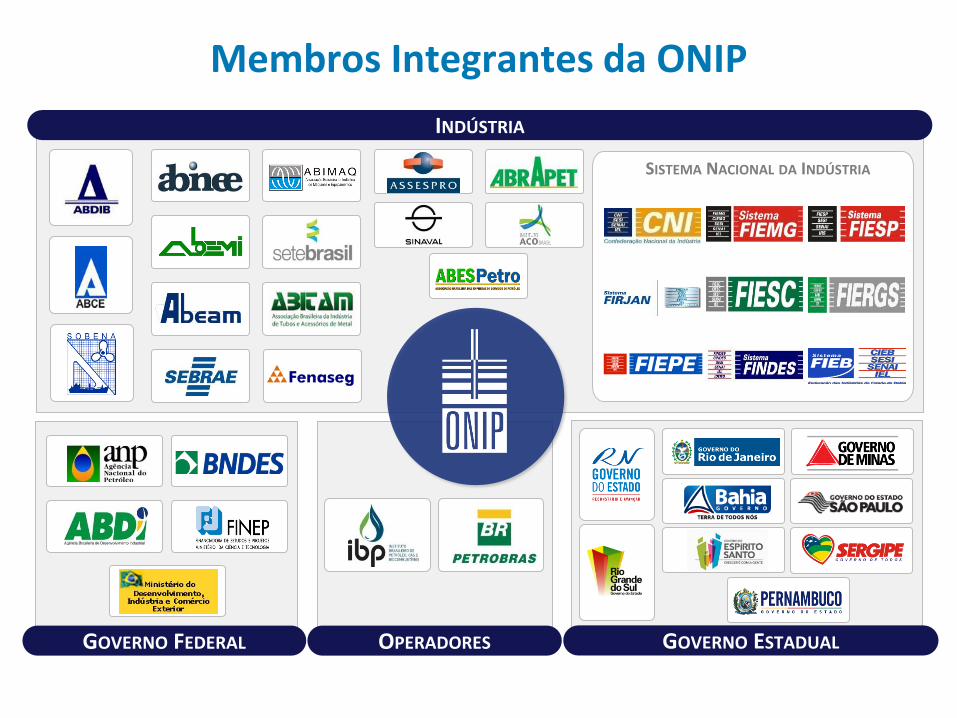

Quem é a ONIP?

A ONIP - Organização Nacional da Indústria do Petróleo, atua como fórum de articulação e cooperação entre as companhias de petróleo e

empresas da rede de fornecedoras de bens e serviços do setor, organismos governamentais e agências de fomento., com o objetivo de

contribuir para o aumento da competitividade da indústria nacional, para a maximização do conteúdo local e para a geração de emprego e

renda no setor de petróleo e gás.

2

SISTEMA NACIONAL DA INDÚSTRIA

INDÚSTRIA

Membros Integrantes da ONIP

GOVERNO FEDERAL OPERADORES GOVERNO ESTADUAL

1

Abertura do setor de petróleo no Brasil foi feita

durante crise da indústria no mundo e baixo

crescimento econômico

• Preços internacionais ficaram baixos por muito tempo

(Crise da Ásia)

• Oil companies atravessavam corte de gastos e fusões

• Petrobras pós-monopólio exposta a cenário muito

competitivo

• Indústria fornecedora nacional com ociosidade e

desconectada do mercado internacional

3

Política brasileira de compras locais foi

formulada em resposta a esses desafios

• Direcionar para o mercado nacional os investimentos no setor

petróleo e gás das empresas concessionárias

• Adaptação da experiência do Mar do Norte: leilão de áreas com

lances compostos por pagamentos em dinheiro (a vista) mais um

bid de % mínimo de compra local (pagamento a prazo), gerando

uma obrigação do contrato de concessão

• Essa forma de leilão foi mudando ao longo do tempo: percentuais

mínimo globais e por equipamento 4

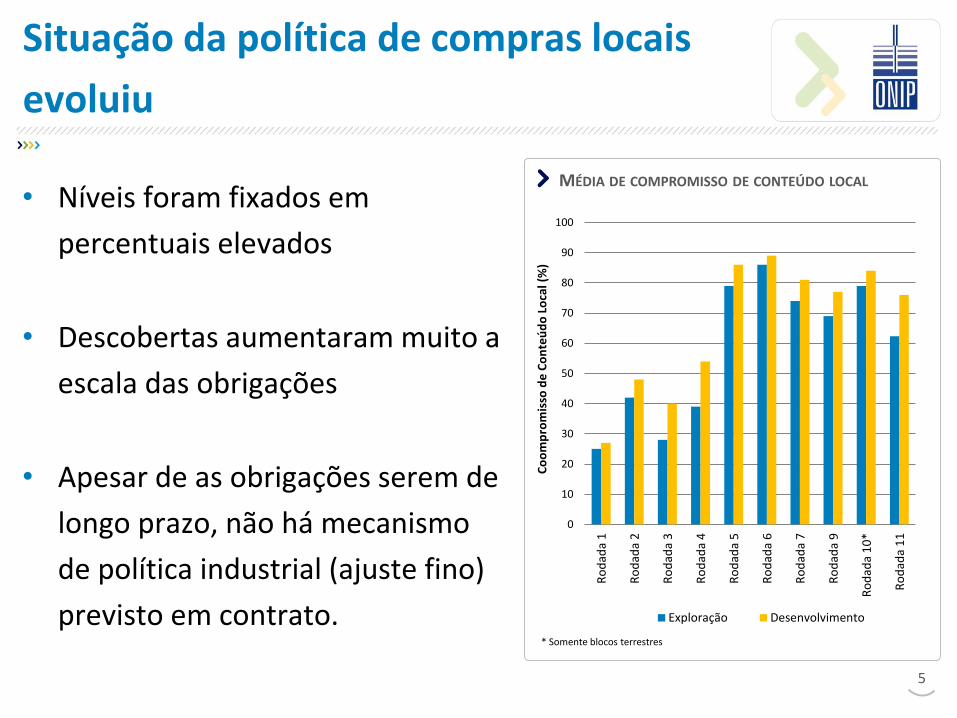

Situação da política de compras locais

evoluiu

• Níveis foram fixados em

percentuais elevados

• Descobertas aumentaram muito a

escala das obrigações

• Apesar de as obrigações serem de

longo prazo, não há mecanismo

de política industrial (ajuste fino)

previsto em contrato.

5

0

10

20

30

40

50

60

70

80

90

100

Ro

dad

a 1

Ro

dad

a 2

Ro

dad

a 3

Ro

dad

a 4

Ro

dad

a 5

Ro

dad

a 6

Ro

dad

a 7

Ro

dad

a 9

Ro

dad

a 1

0*

Ro

dad

a 1

1

Co

om

pro

mis

so d

e C

on

teú

do

Lo

cal (

%)

MÉDIA DE COMPROMISSO DE CONTEÚDO LOCAL

Exploração Desenvolvimento

* Somente blocos terrestres

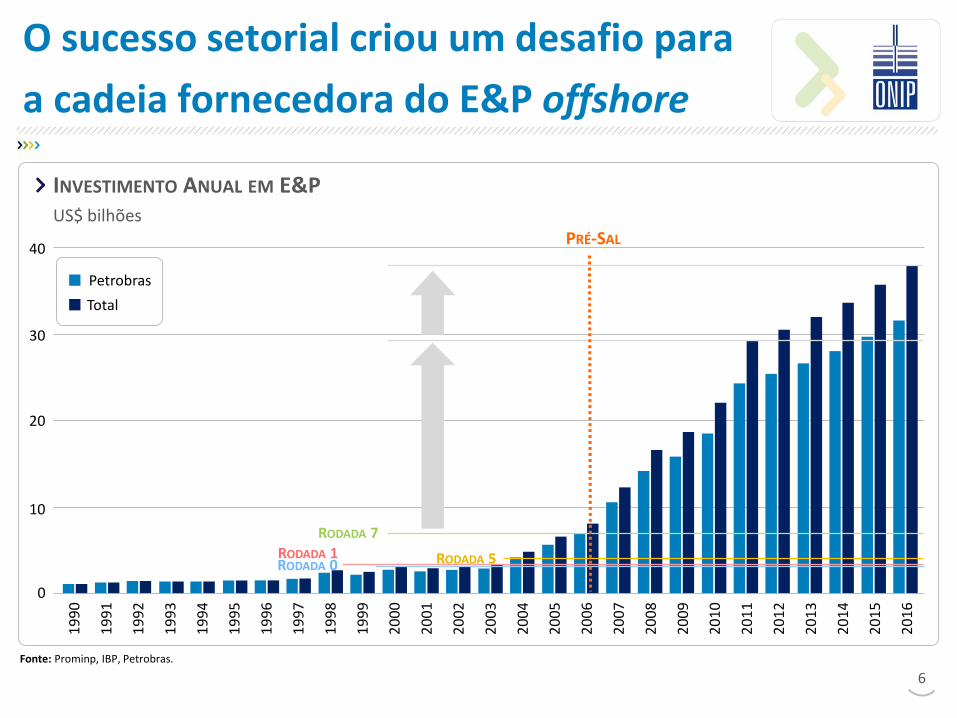

O sucesso setorial criou um desafio para

a cadeia fornecedora do E&P offshore

INVESTIMENTO ANUAL EM E&P US$ bilhões

Fonte: Prominp, IBP, Petrobras.

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

0

10

20

30

40

RODADA 0 RODADA 1 RODADA 5

RODADA 7

PRÉ-SAL

Total

Petrobras

6

O que poderia ser feito para se reativar uma política

industrial que promova investimento na cadeia do

petróleo?

• Ampliar o escopo da política de compras locais para estimular

diretamente investimentos prioritários na cadeia de fornecedores

nacionais de forma a aumentar rapidamente a oferta doméstica

• Permitir que parte dos incentivos (obrigações) já existentes sejam

atendidos com investimentos prioritários na cadeia de

fornecedores, de forma a reduzir “gargalos” de oferta no tempo

• Estimular as concessionárias a contribuir para a ampliação dos

investimentos na cadeia (necessidade identificada em recente

Estudo do IBP/Bain) 7

Perspectivas da política de compras

locais para as empresas concessionárias

• Expectativas de multas por descumprimento são obrigações

financeiras que deveriam ser provisionadas em balanço

• Reconhecimento dessas liabilities compromete valor de mercado

das empresas e dos projetos

• Excesso de descumprimentos pode se tornar um problema para o

governo

• Possibilidade de contingências jurídicas

• Política de compra local deixa de se tornar um incentivo industrial para

torna-se um “problema” financeiro

• Necessidade de soluções que preservem a integridade dos contratos

8

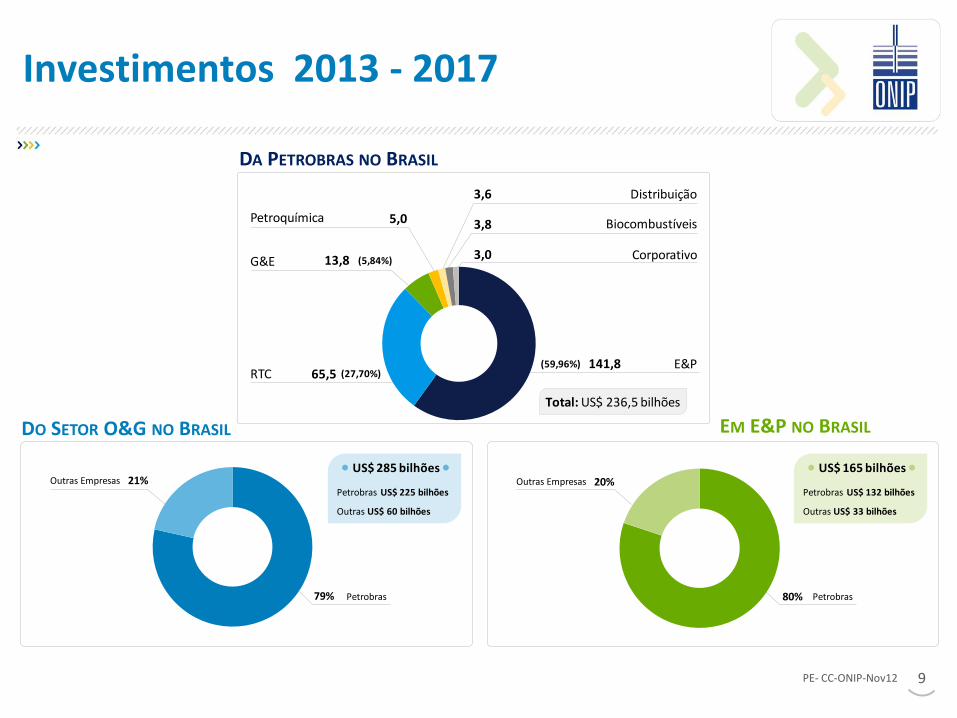

Investimentos 2013 - 2017

9

US$ 285 bilhões

Petrobras US$ 225 bilhões

Outras US$ 60 bilhões

79%

21%

Petrobras

Outras Empresas

141,865,5

13,8

5,0

3,6

3,8

3,0

E&PRTC

G&E

Petroquímica

Distribuição

Biocombustíveis

Corporativo

Total: US$ 236,5 bilhões

(5,84%)

(59,96%)(27,70%)

US$ 165 bilhões

Petrobras US$ 132 bilhões

Outras US$ 33 bilhões

80%

20%

Petrobras

Outras Empresas

DA PETROBRAS NO BRASIL

DO SETOR O&G NO BRASIL EM E&P NO BRASIL

PE- CC-ONIP-Nov12

Fonte: BNDES

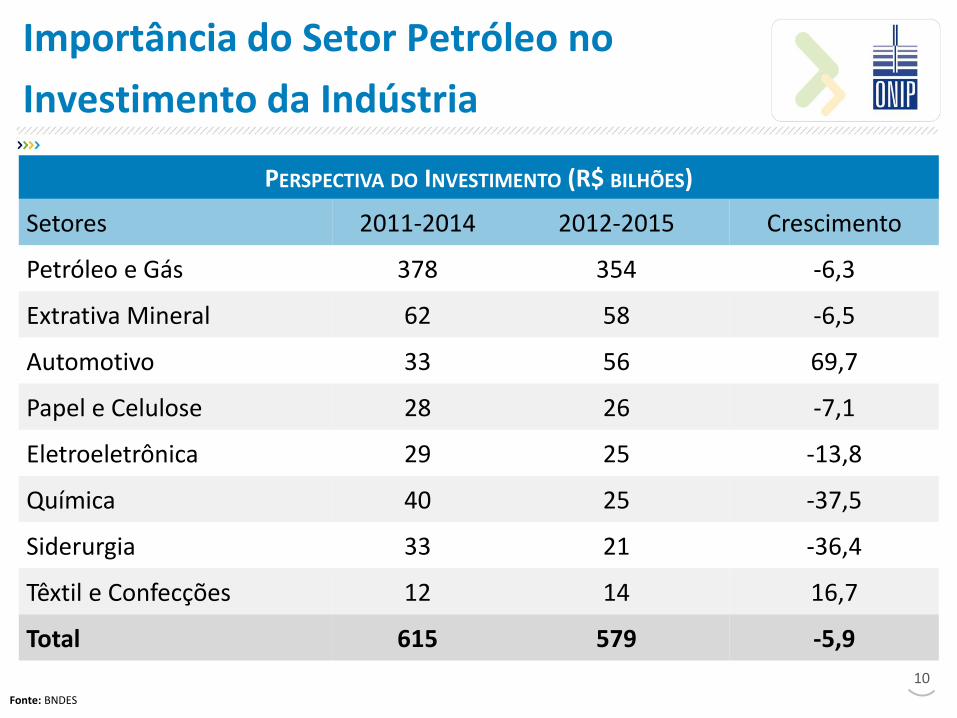

Importância do Setor Petróleo no

Investimento da Indústria

10

PERSPECTIVA DO INVESTIMENTO (R$ BILHÕES)

Setores 2011-2014 2012-2015 Crescimento

Petróleo e Gás 378 354 -6,3

Extrativa Mineral 62 58 -6,5

Automotivo 33 56 69,7

Papel e Celulose 28 26 -7,1

Eletroeletrônica 29 25 -13,8

Química 40 25 -37,5

Siderurgia 33 21 -36,4

Têxtil e Confecções 12 14 16,7

Total 615 579 -5,9

Contribuição para uma política industrial

do setor

11

• A ONIP coordenou o

desenvolvimento de um amplo

estudo visando aumentar a

competitividade da cadeia de

fornecimento offshore

• Além de um profundo

diagnóstico, o estudo resultou

em uma agenda pragmática

para aprimorar a política

industrial atual

Avaliação da Demanda

Caracterização da Oferta

Identificação de lacunas de

competitividade

Desenvolvimento de propostas para o setor

Visão e Impacto das Propostas

Casos Internacionais

Mapeamento da Cadeia de

Fornecimento do Setor

Casos de sucessos locais

TEMAS ABORDADOS

Fonte: Agenda da Competitividade. ONIP (2010).

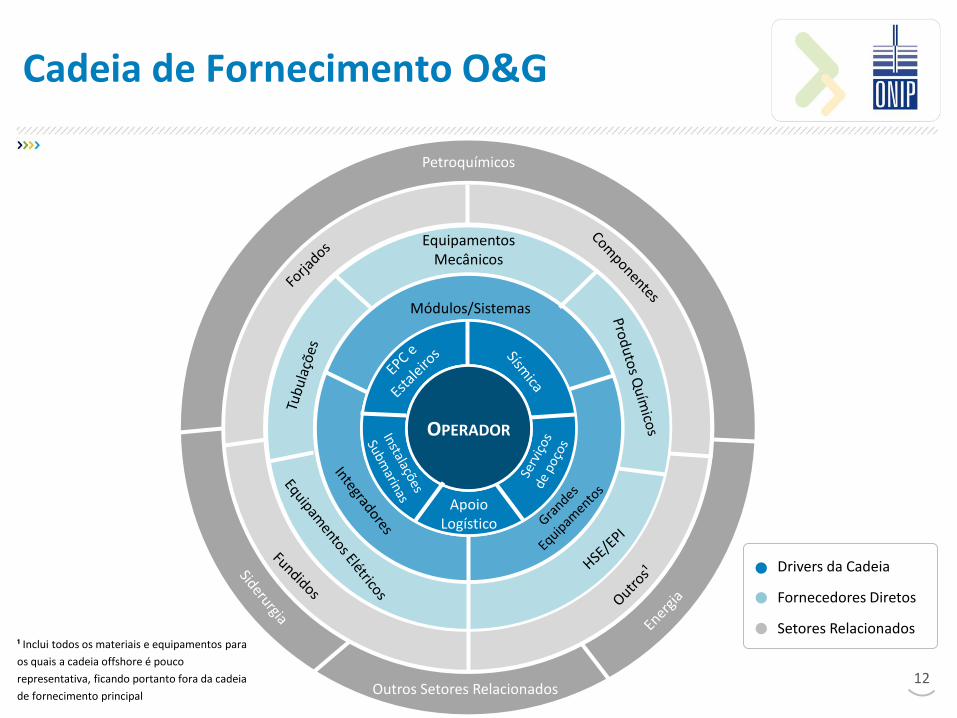

Cadeia de Fornecimento O&G

12

OPERADOR

Apoio Logístico

Módulos/Sistemas

Equipamentos Mecânicos

Petroquímicos

Outros Setores Relacionados

Drivers da Cadeia

Fornecedores Diretos

Setores Relacionados ¹ Inclui todos os materiais e equipamentos para

os quais a cadeia offshore é pouco

representativa, ficando portanto fora da cadeia

de fornecimento principal

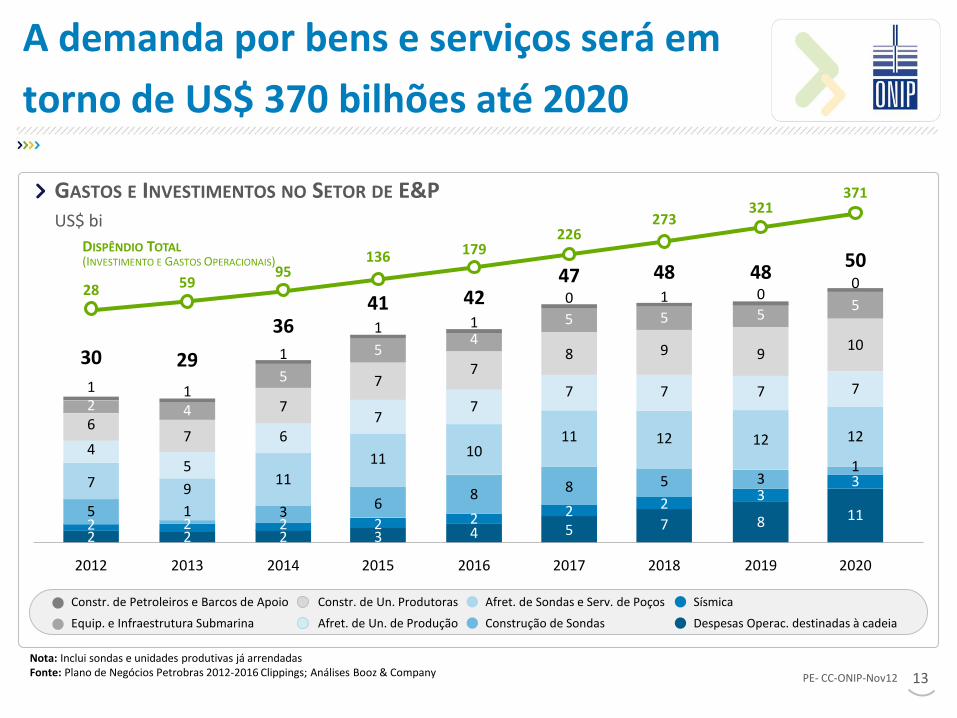

A demanda por bens e serviços será em

torno de US$ 370 bilhões até 2020

13

2019 2020

50 48

2018

48

2017

47

2016

42

2015

41

2014

36

2013

29

2012

30

Nota: Inclui sondas e unidades produtivas já arrendadas Fonte: Plano de Negócios Petrobras 2012-2016 Clippings; Análises Booz & Company

DISPÊNDIO TOTAL (INVESTIMENTO E GASTOS OPERACIONAIS)

Construção de Sondas

Afret. de Sondas e Serv. de Poços

Afret. de Un. de Produção

Constr. de Un. Produtoras

Equip. e Infraestrutura Submarina

Constr. de Petroleiros e Barcos de Apoio

Despesas Operac. destinadas à cadeia

Sísmica

GASTOS E INVESTIMENTOS NO SETOR DE E&P US$ bi

3

8 7

2

5 2

4 2

3 2

2 2

2 2

2 2 5

7

4

6

0

5 5

1

5

0

4 1

5

1

5

1

4 1

2 1

1

9

5

7

3

11

6

7

6

11

7

7

8

10

7

7

8

11

7

8

5

12

7

9

3

12

7

9

12

7

10

0

5

1 3

11

371 321

273 226

179 136 95

59 28

PE- CC-ONIP-Nov12

PRINCIPAIS PROCESSOS - E&P OFFSHORE

Levantamento de

informações geológicas,

geofísicas e ambientais

dos reservatórios

Construção de unidades

de transporte e apoio

(perfuração e operação)

Execução do

revestimento , avaliação

e completação do poço

de produção

Fabricação e integração

de infraestrutura

submarina

Construção de navios de

transporte e estocagem

de petróleo

Construção de Unidades

de Perfuração Offshore

Suprimento e apoio das

atividades de

perfuração Offshore

Construção de Unidades

de Produção Offshore

Operação de Produção

Construção de dutos

para transporte de Óleo

e Gás

Operação e

Gerenciamento das

Unidades de Perfuração

Execução do

revestimento, avaliação

e completação do poço

exploratório

Instalação de

equipamentos de

superfície em unidades

de produção

Serviços e

equipamentos de

Manutenção de poços

Desativação e

abandono das

atividades de produção

PRINCIPAIS PARTICIPANTES DA CADEIA

Operadores

Serviço de Campo / Poço

Estaleiros

EPCistas

Sistemistas/Moduleiros

Fabricantes de Equipamentos

Prestadores de Serviços de Apoio

Fabricantes de Componentes para Equipamentos

Cadeia de Suprimentos

14 Fonte: Entrevistas Especialistas do Setor.

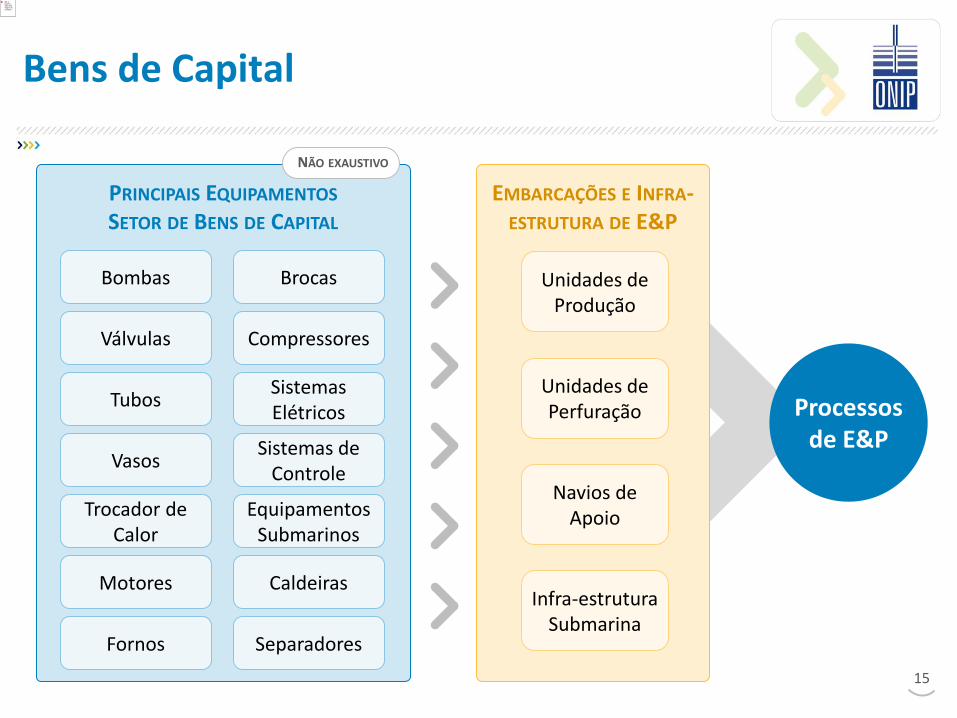

EMBARCAÇÕES E INFRA-ESTRUTURA DE E&P

Bens de Capital

15

Bombas

Válvulas

Tubos

Vasos

Trocador de Calor

Brocas

Compressores

Sistemas Elétricos

Sistemas de Controle

Equipamentos Submarinos

Motores Caldeiras

Fornos Separadores

PRINCIPAIS EQUIPAMENTOS SETOR DE BENS DE CAPITAL

Unidades de Produção

Unidades de Perfuração

Navios de Apoio

Infra-estrutura Submarina

Processos de E&P

NÃO EXAUSTIVO

FORNECIMENTO DE EQUIPAMENTOS E SISTEMAS

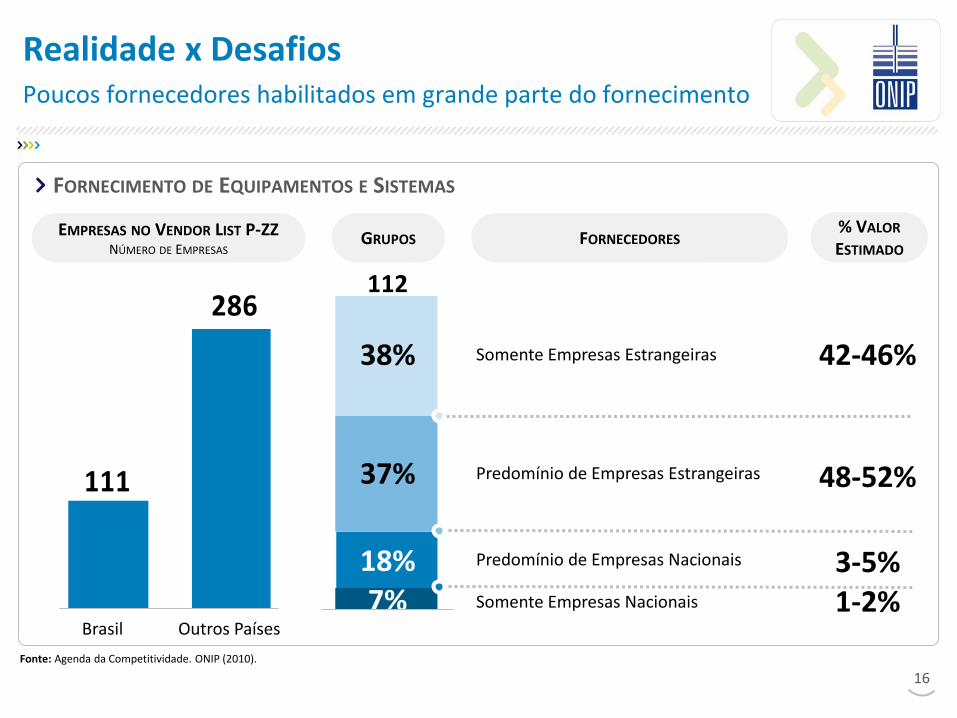

Realidade x Desafios Poucos fornecedores habilitados em grande parte do fornecimento

16

111

286

Outros Países Brasil

EMPRESAS NO VENDOR LIST P-ZZ NÚMERO DE EMPRESAS

18%

37%

38%

Somente Empresas Nacionais

Predomínio de Empresas Nacionais

Predomínio de Empresas Estrangeiras

Somente Empresas Estrangeiras

112

7%

FORNECEDORES GRUPOS % VALOR ESTIMADO

42-46%

48-52%

3-5% 1-2%

Fonte: Agenda da Competitividade. ONIP (2010).

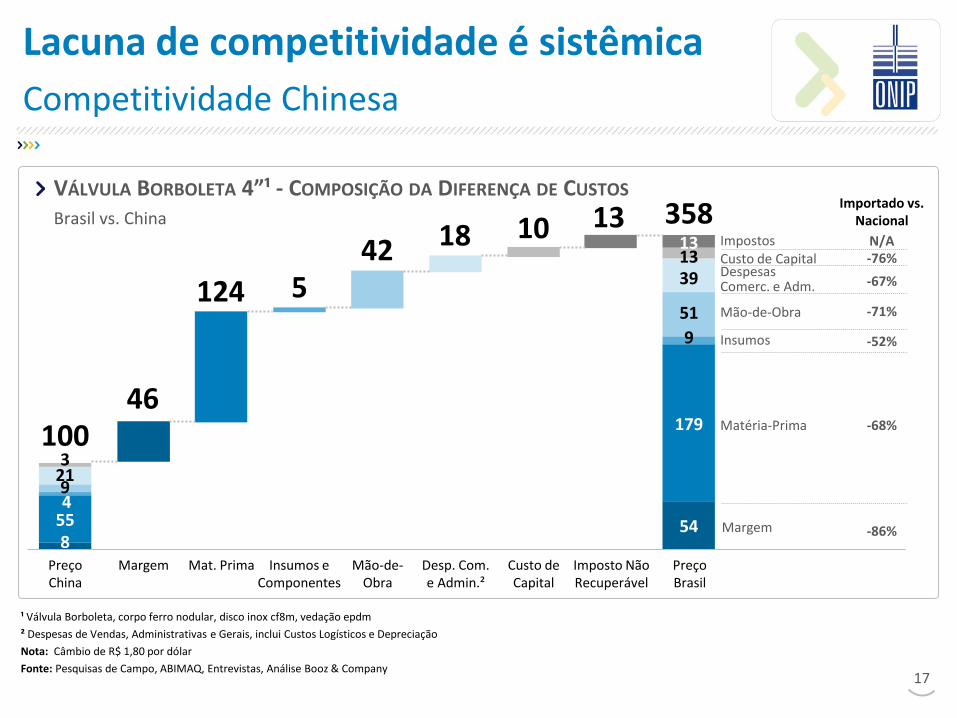

Lacuna de competitividade é sistêmica

Competitividade Chinesa

17

Preço Brasil

Imposto Não Recuperável

Custo de Capital

Desp. Com. e Admin.²

Mão-de-Obra

Insumos e Componentes

Mat. Prima Margem Preço China

¹ Válvula Borboleta, corpo ferro nodular, disco inox cf8m, vedação epdm

² Despesas de Vendas, Administrativas e Gerais, inclui Custos Logísticos e Depreciação

Nota: Câmbio de R$ 1,80 por dólar

Fonte: Pesquisas de Campo, ABIMAQ, Entrevistas, Análise Booz & Company

VÁLVULA BORBOLETA 4”¹ - COMPOSIÇÃO DA DIFERENÇA DE CUSTOS Brasil vs. China 358

54

179

9

13 13

100

8 55 4 9

3

Impostos Custo de Capital Despesas Comerc. e Adm.

Mão-de-Obra

Insumos

Matéria-Prima

Margem

Importado vs. Nacional

N/A -76%

-67%

-71%

-52%

-68%

-86%

21

46

124 5 42 18 10 13

51

39

Fonte: Estimativa ONIP com dados da ANP e MCTI.

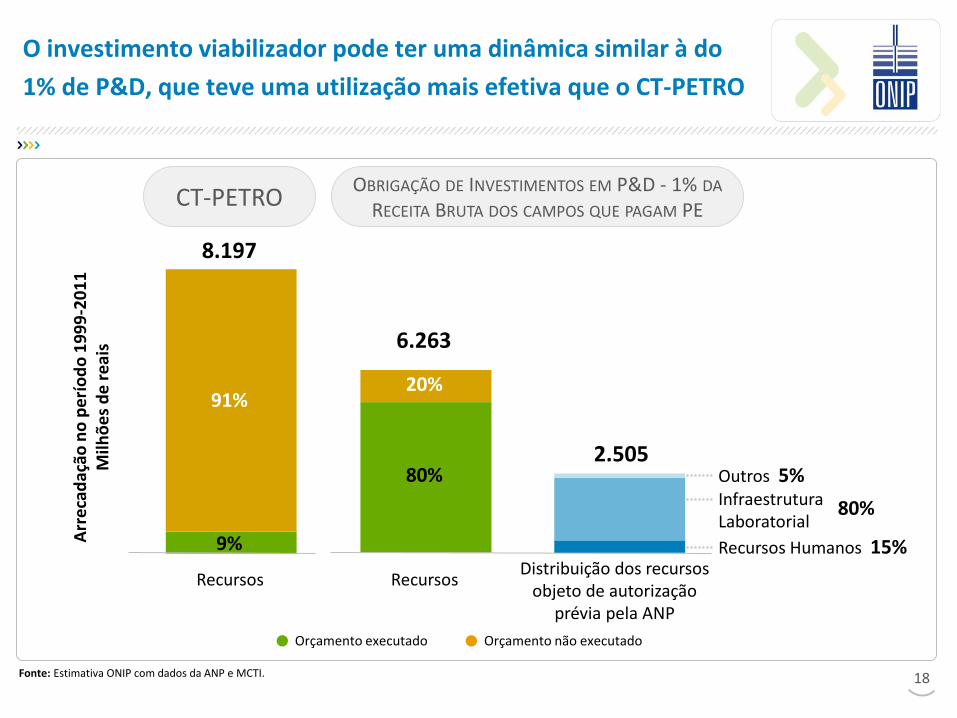

O investimento viabilizador pode ter uma dinâmica similar à do

1% de P&D, que teve uma utilização mais efetiva que o CT-PETRO

CT-PETRO OBRIGAÇÃO DE INVESTIMENTOS EM P&D - 1% DA

RECEITA BRUTA DOS CAMPOS QUE PAGAM PE

Arr

eca

daç

ão n

o p

erí

od

o 1

99

9-2

01

1

Milh

õe

s d

e r

eai

s

8.197

91%

9%

Recursos Recursos

80%

20%

6.263

Distribuição dos recursos objeto de autorização

prévia pela ANP

Orçamento não executado Orçamento executado

Recursos Humanos 15%

Infraestrutura Laboratorial

Outros 5% 2.505

18

80%

Oportunidades

• Investimentos programados 2013 – 2017: U$ 285 bilhões ( U$ 57 bi / ano)

• Despesas operacionais estimadas: U$ 12 bi / Ano

• Participação positiva das empresas privadas (nacionais e internacionais) na 11ª

rodada

• Diagnóstico da rede de suprimentos

• Complexidade, gigantismo e capilaridade da relação dos elos da rede de fornecedores

• Diversificação do faturamento e do porte dos fornecedores

• Identificação das lacunas de competitividade

• Levantamento dos perfis das empresas, da concorrência externa, do potencial de crescimento

e dos desafios 19

Pontos Críticos Desafios da Indústria Nacional para Atender a Demanda

•Capital de Giro e Variação Cambial

•Sistema Tributário

•Engenharia Nacional - Sustentabilidade

•Recursos Humanos Qualificados

•Tecnologia nas Empresas (PD&I na produção)

•Produtividade Industrial

•Marco regulatório do sistema de medição do conteúdo local 20

Riscos

• Captação de financiamento externo atrelado a suprimento

• Atração de empresas do exterior (importação ou deslocamento da

industria local, para setores de menor valor agregado)

• Conteúdo Local Acéfalo

• “Competitividade chinesa”

• Cliente Único

• Dosagem do conteúdo local pode levar a inviabilidade econômica

de projetos

21

SISTEMA NACIONAL DA INDÚSTRIA

INDÚSTRIA

Membros Integrantes da ONIP

GOVERNO FEDERAL

OPERADORES

GOVERNO ESTADUAL

1

www.onip.org.br

Recommended