Regulação Bancária no Brasil: história recente e desafios

contemporâneos

Marcio Valadares

Brasília, 29 de abril de 2016

Roteiro

1. Introdução sobre a atividade bancária;

2. Regulação bancária no Brasil: história recente;

3. Alguns desafios para os reguladores bancários e legisladores brasileiros.

1. Introdução

1.1 Comentário inicial sobre a atividade bancária

1.2 Por que a atuação dos bancos é socialmente relevante?

1.3 Quais são os potenciais problemas da intermediação financeira?

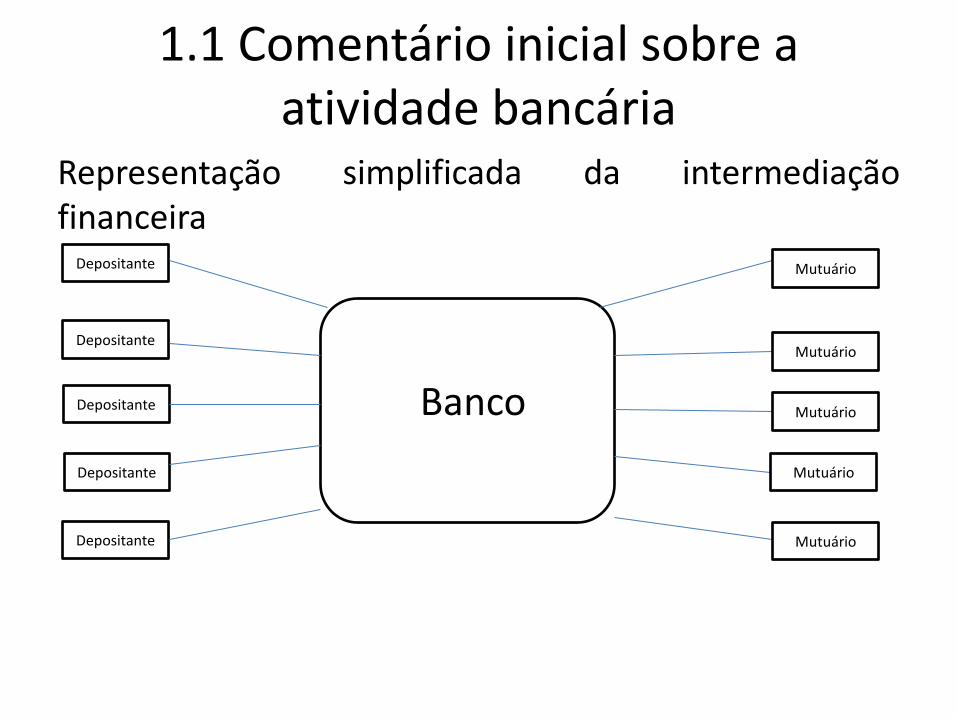

1.1 Comentário inicial sobre a atividade bancária

Representação simplificada da intermediação financeira

fhg

Depositante

Depositante

Depositante

Depositante

Depositante

Mutuário

Mutuário

Mutuário

Mutuário

Mutuário

Banco

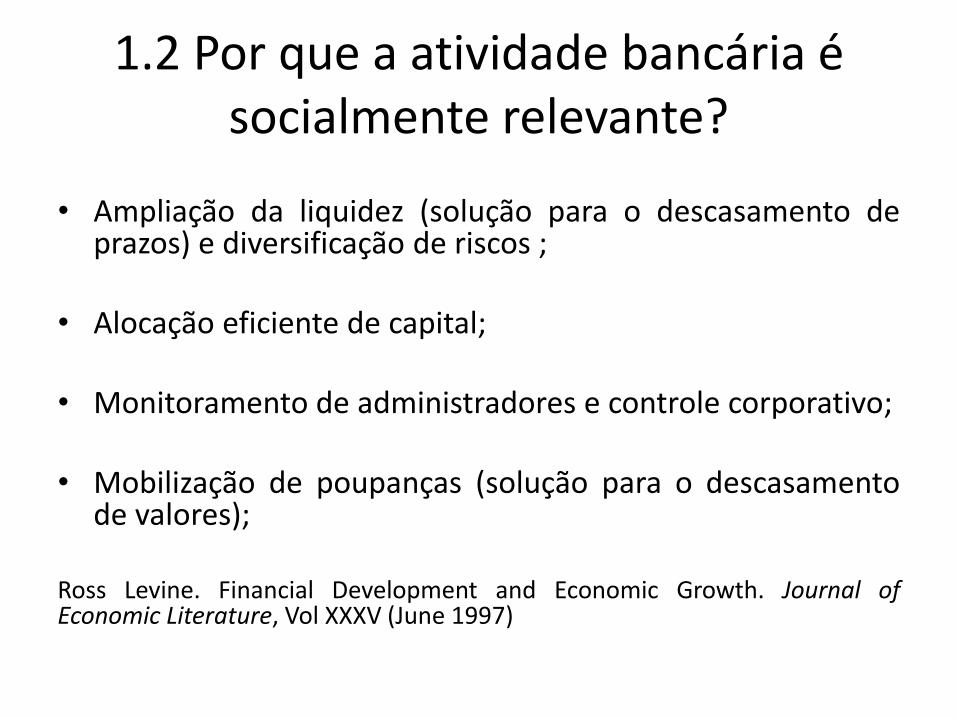

1.2 Por que a atividade bancária é socialmente relevante?

• Ampliação da liquidez (solução para o descasamento de

prazos) e diversificação de riscos ; • Alocação eficiente de capital;

• Monitoramento de administradores e controle corporativo; • Mobilização de poupanças (solução para o descasamento

de valores); Ross Levine. Financial Development and Economic Growth. Journal of Economic Literature, Vol XXXV (June 1997)

1.2 Por que a atividade bancária é socialmente relevante?

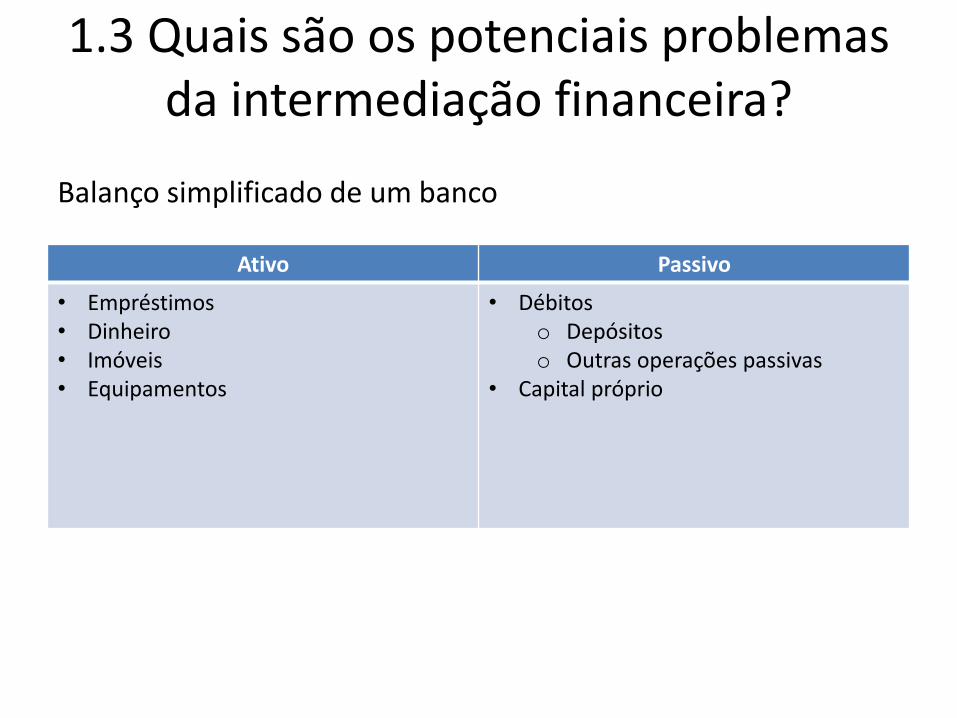

1.3 Quais são os potenciais problemas da intermediação financeira?

Ativo Passivo

• Empréstimos • Dinheiro • Imóveis • Equipamentos

• Débitos o Depósitos o Outras operações passivas

• Capital próprio

Balanço simplificado de um banco

1.3 Quais são os potenciais problemas da intermediação financeira?

• Alta alavancagem;

• Descasamento de prazos;

• Risco moral (incentivos de curto prazo e responsabilidade limitada);

• Assimetrias de informação

Problemas da intermediação financeira

Problemas da intermediação financeira

Problemas da intermediação

financeira e gravidade dos seus efeitos: causas para a regulação

• Identificação de falhas que possam produzir crises;

• Regulação mal formulada pode aumentar o risco de crises.

2. Regulação bancária no Brasil: história recente

2.1 Considerações iniciais sobre a disciplina normativa da atividade bancária no Brasil;

2.2 Anos 1990: saneamento do sistema financeiro

2.3 Anos 2000: esforços para redução do spread bancário e ampliação da oferta de crédito

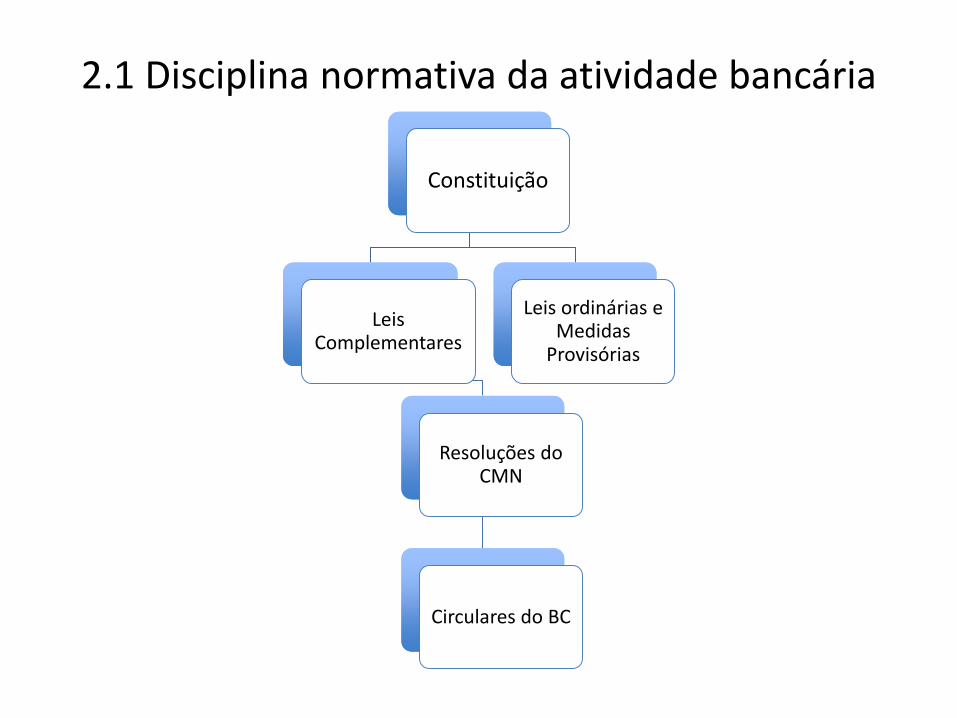

2.1 Disciplina normativa da atividade bancária

Constituição

Leis Complementares

Resoluções do CMN

Circulares do BC

Leis ordinárias e Medidas

Provisórias

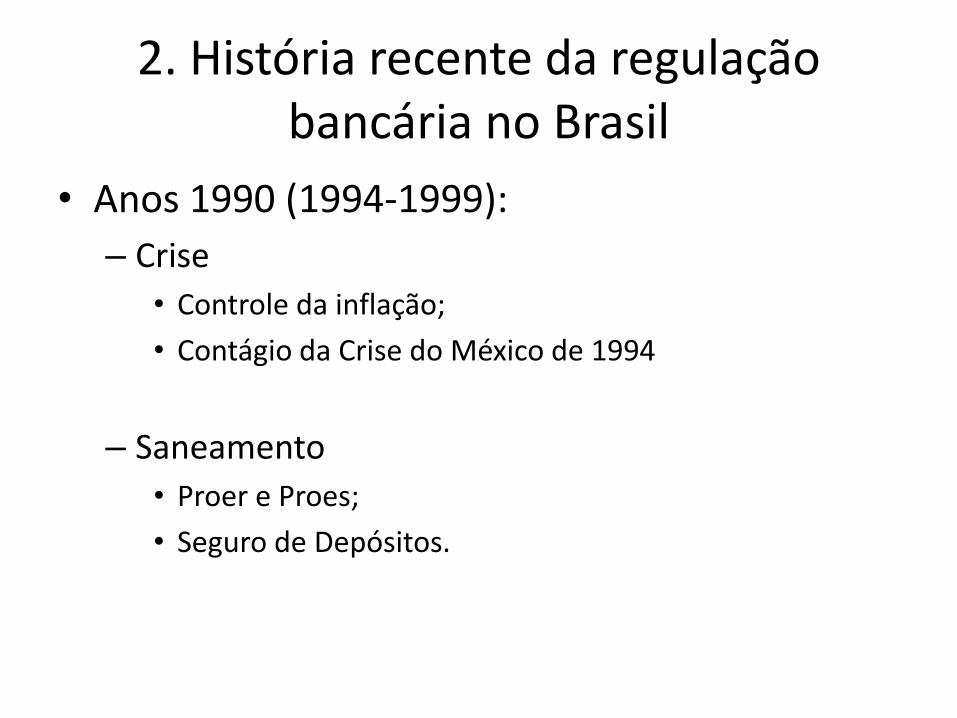

2. História recente da regulação bancária no Brasil

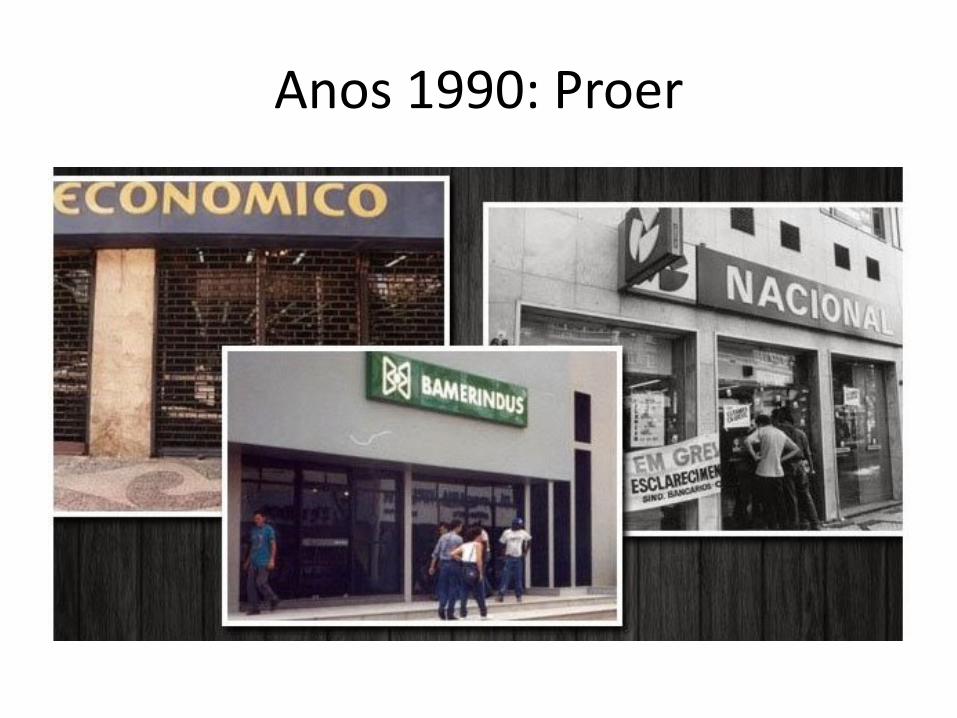

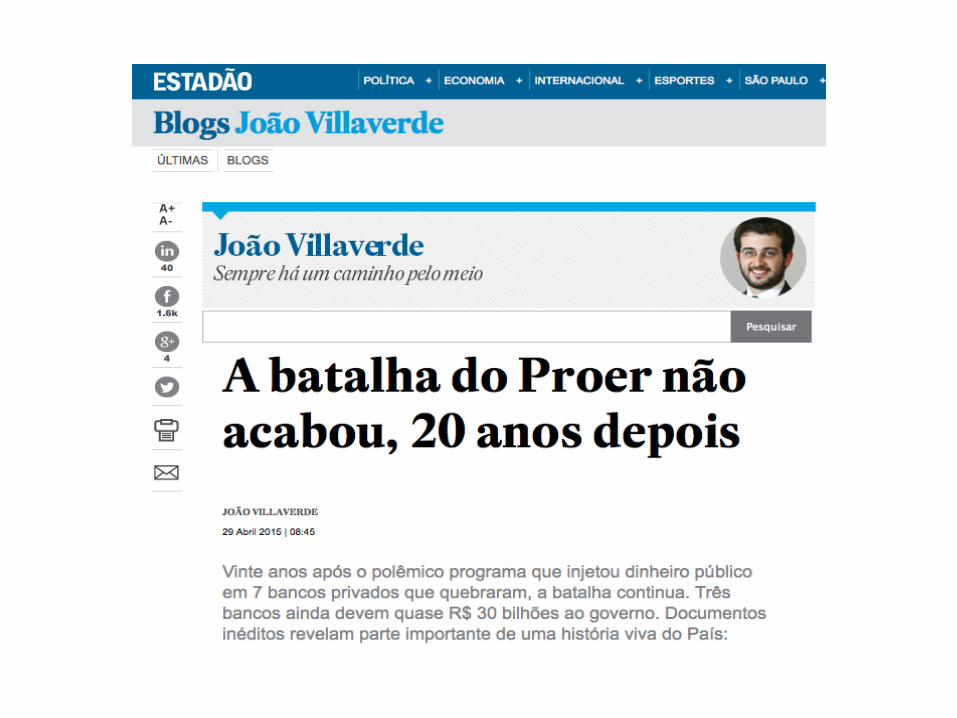

• Anos 1990 (1994-1999):

– Crise

• Controle da inflação;

• Contágio da Crise do México de 1994

– Saneamento

• Proer e Proes;

• Seguro de Depósitos.

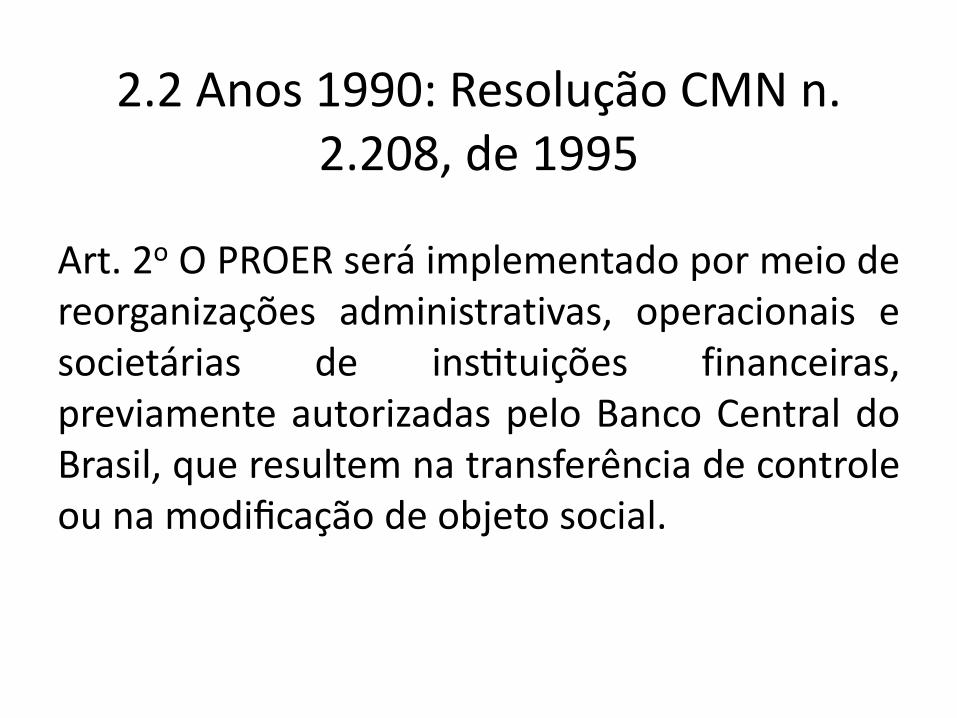

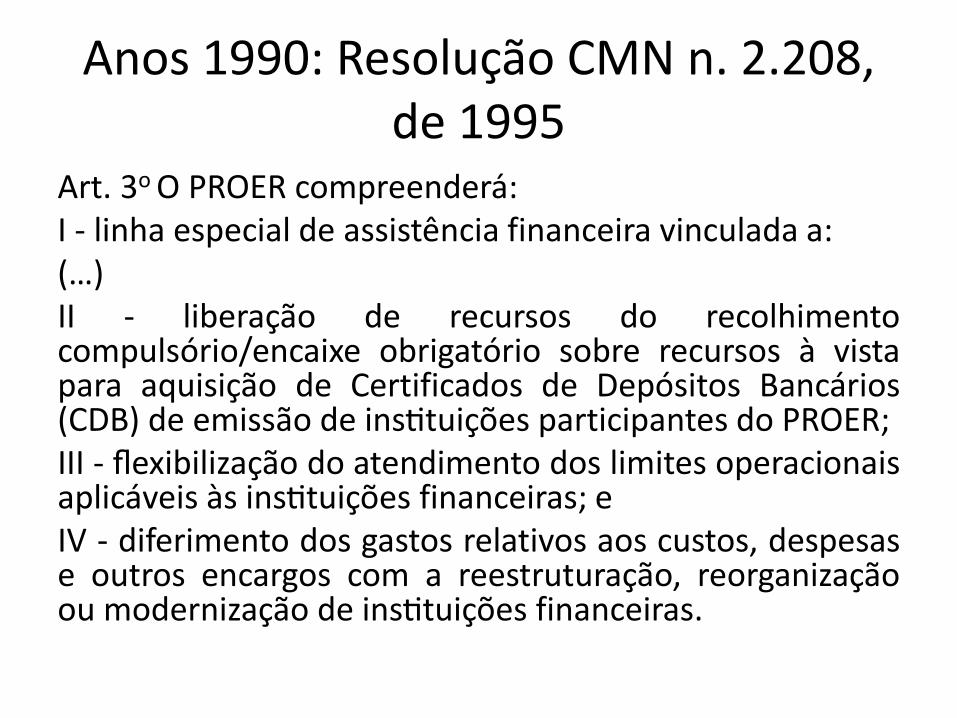

2.2 Anos 1990: Resolução CMN n.

2.208, de 1995

Art. 2o O PROER sera implementado por meio de reorganizacoes administrativas, operacionais e societarias de instituicoes financeiras, previamente autorizadas pelo Banco Central do Brasil, que resultem na transferencia de controle ou na modificacao de objeto social.

Anos 1990: Resolução CMN n. 2.208, de 1995

Art. 3o O PROER compreendera : I - linha especial de assistencia financeira vinculada a: (…) II - liberacao de recursos do recolhimento compulsorio/encaixe obrigatorio sobre recursos a vista para aquisicao de Certificados de Depositos Bancarios (CDB) de emissao de instituicoes participantes do PROER; III - flexibilizacao do atendimento dos limites operacionais aplicaveis as instituicoes financeiras; e IV - diferimento dos gastos relativos aos custos, despesas e outros encargos com a reestruturacao, reorganizacao ou modernizacao de instituicoes financeiras.

Anos 1990: Proer

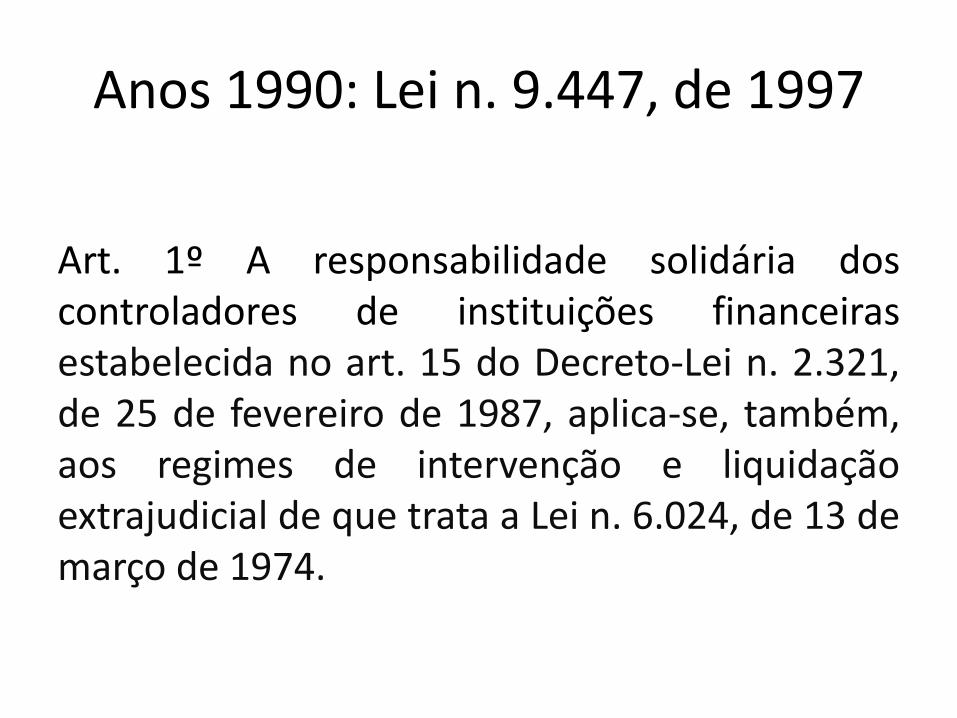

Anos 1990: Lei n. 9.447, de 1997

Art. 1º A responsabilidade solidária dos controladores de instituições financeiras estabelecida no art. 15 do Decreto-Lei n. 2.321, de 25 de fevereiro de 1987, aplica-se, também, aos regimes de intervenção e liquidação extrajudicial de que trata a Lei n. 6.024, de 13 de março de 1974.

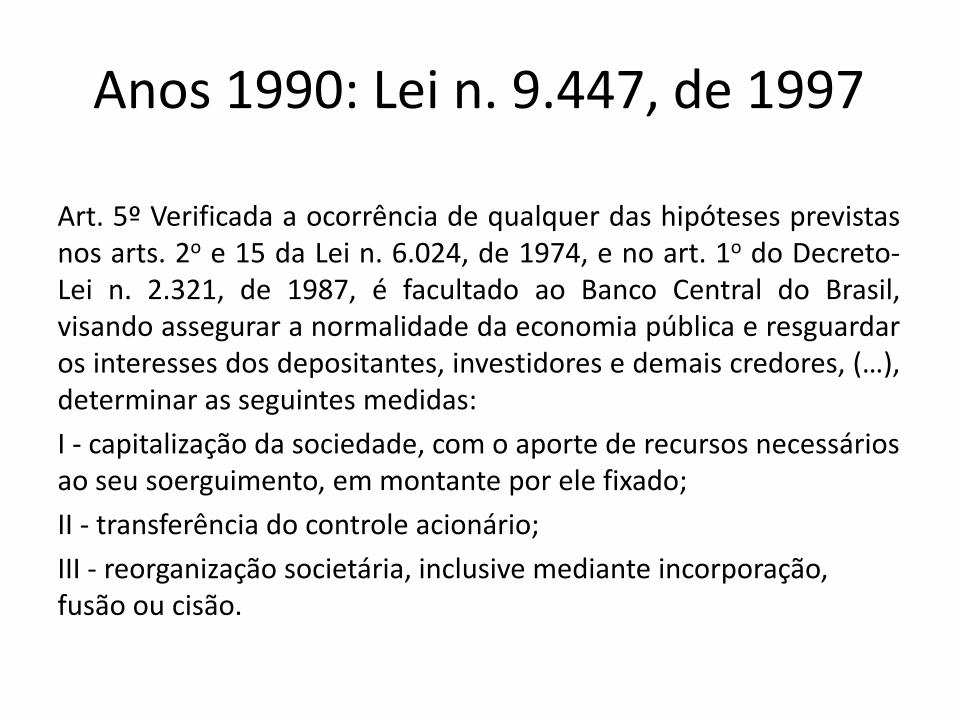

Anos 1990: Lei n. 9.447, de 1997

Art. 5º Verificada a ocorrência de qualquer das hipóteses previstas nos arts. 2o e 15 da Lei n. 6.024, de 1974, e no art. 1o do Decreto-Lei n. 2.321, de 1987, é facultado ao Banco Central do Brasil, visando assegurar a normalidade da economia pública e resguardar os interesses dos depositantes, investidores e demais credores, (…), determinar as seguintes medidas:

I - capitalização da sociedade, com o aporte de recursos necessários ao seu soerguimento, em montante por ele fixado;

II - transferência do controle acionário;

III - reorganização societária, inclusive mediante incorporação, fusão ou cisão.

Caso Panamericano: exemplo de aplicação da Lei n. 9.447, de 1997

2. História recente da regulação bancária no Brasil

• Anos 2000 (1999-2006);

• A influência da Law & Finance sistemas jurídicos e desenvolvimento financeiro;

• Proteção dos direitos dos investidores: definição de direitos de propriedade e seu cumprimento (enforcement) célere e eficaz.

Emerson Fabiani. Direito e Crédito Bancário no Brasil. São Paulo: Ed. Saraiva, 2011.

Anos 2000: esforços para reduzir o spread bancário e expandir o crédito

• Reconhecimento da validade dos acordos de compensação (MPv n. 2.192-70, de 2001, art. 30; Lei n. 10.214, de 2001, art. 7o; Lei n. 11.101, de 2005, art. ;

• Ampliação das hipóteses de aplicação da alienação fiduciária em garantia, que passaram a abranger coisas fungíveis nas operações praticadas no mercado financeiro (MPv n. 2.160, de 2001);

• Não submissão de credores fiduciários e arrendadores mercantis à recuperação judicial e à falência (Lei n. 11.101, de 2005, art. 49, §3o);

• Empréstimos consignados (Lei n. 10.820, de 2003).

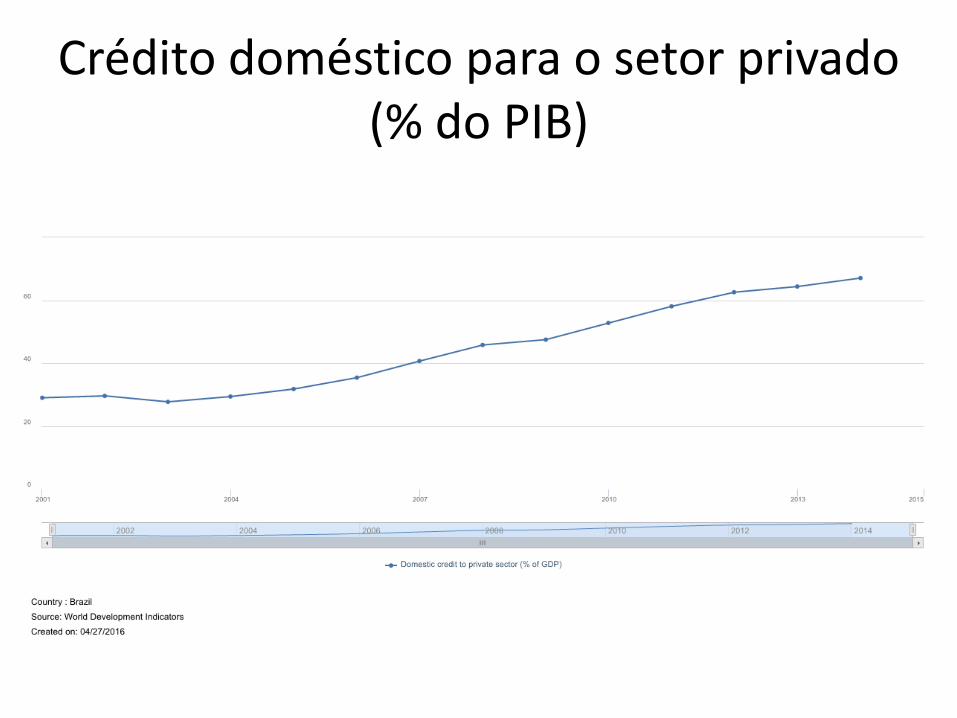

Crédito doméstico para o setor privado (% do PIB)

Fonte: Banco Central do Brasil. Relatório de Economia Bancária e Crédito 2010.

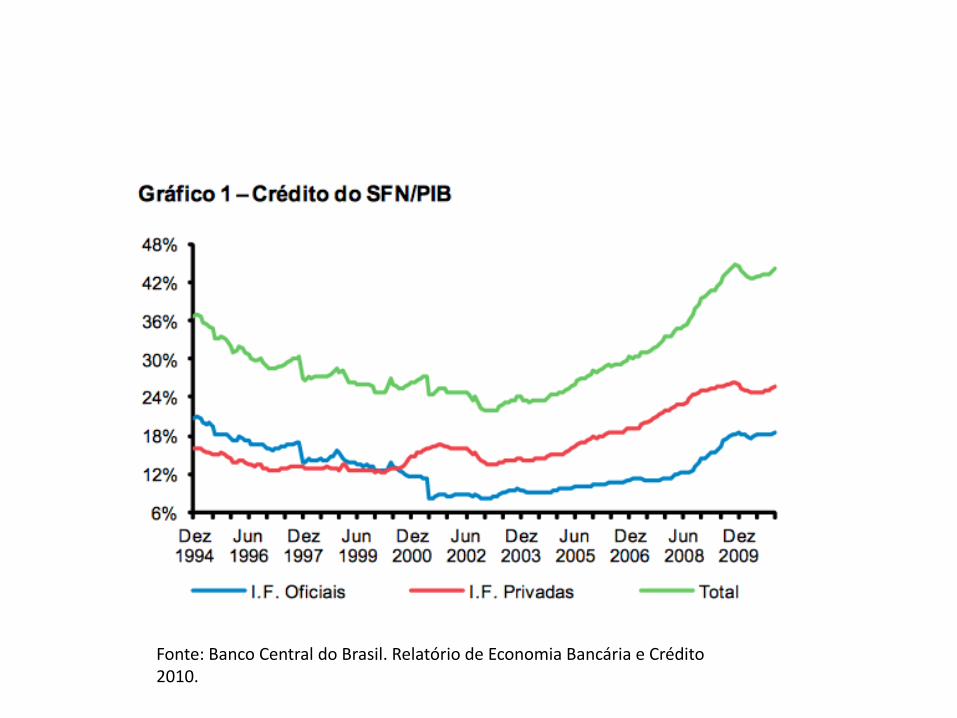

Fonte: Banco Central do Brasil. Relatório de Economia Bancária e Crédito 2010.

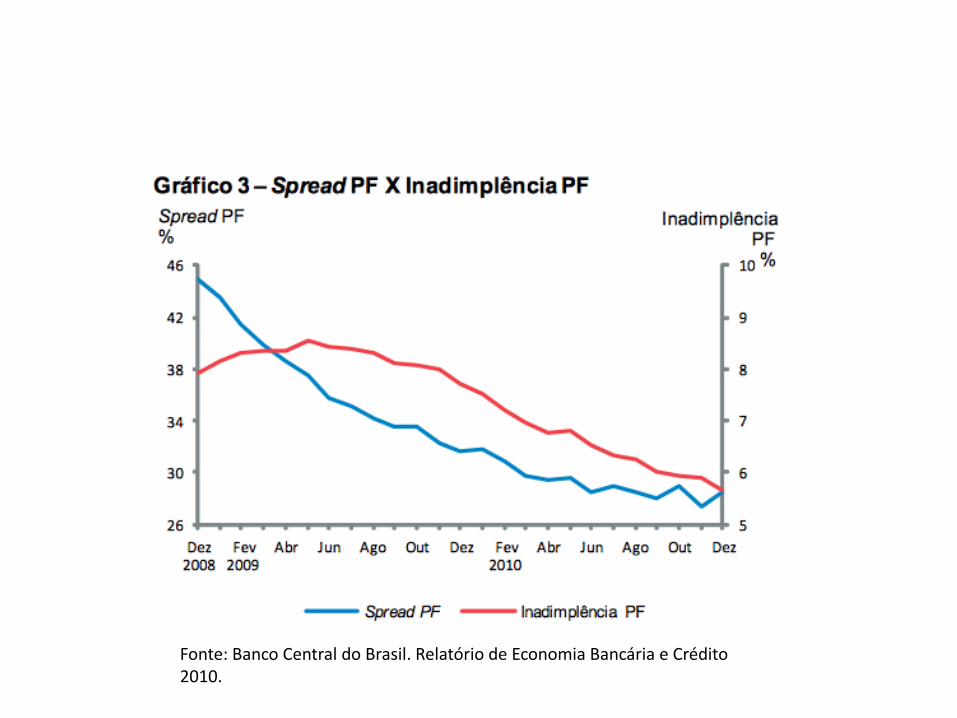

Fonte: Banco Central do Brasil. Relatório de Economia Bancária e Crédito 2010.

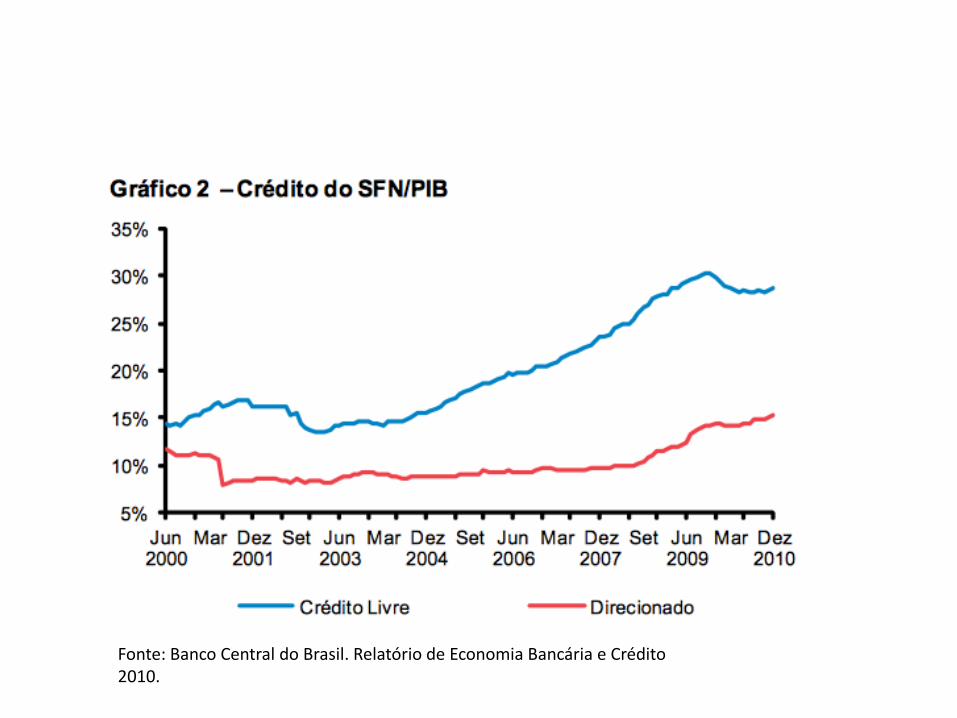

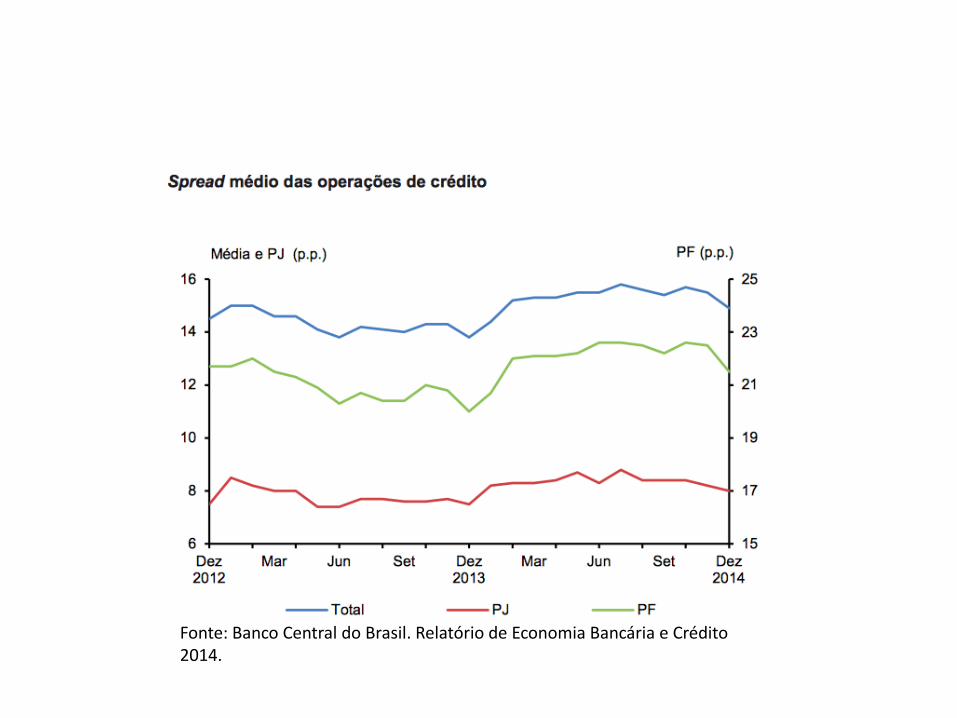

Fonte: Banco Central do Brasil. Relatório de Economia Bancária e Crédito 2014.

3. Dois desafios para a regulação bancária no Brasil

• Adequação do ordenamento jurídico a boas práticas internacionais: o caso dos regimes especiais de resolução;

• Efetividade das políticas de direcionamento de crédito.

Desafios: novas regras para resolução da atividade de instituições financeiras • A crise financeira e os resgates com recursos dos

contribuintes (bailouts);

• Regimes especiais de resolução: justificativa; • Primeira geração de regimes especiais: transferência de

ativos overnight;

• Segunda geração: medidas ex ante; reorganização, por oposição à transferência de ativos (bail-in).

John Armour. Making Bank Resolution Credible. The Oxford Handbook of Financial Regulation. Oxford University Press, 2015, pp 451-486.

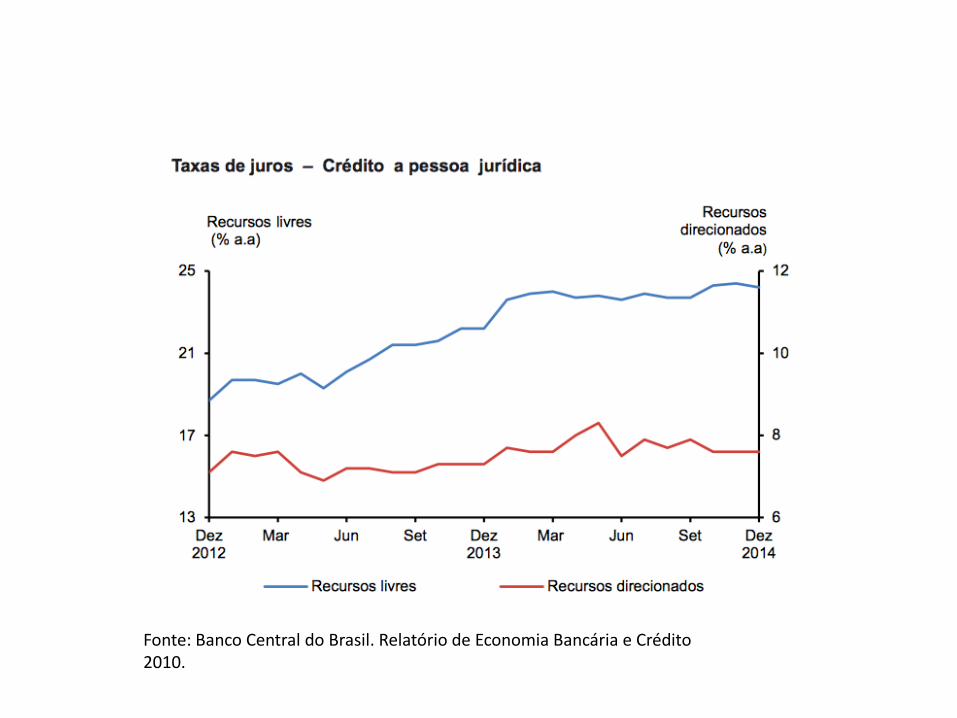

Desafios: (falta de) efetividade do direcionamento de crédito e seus

efeitos colaterais

• O que é o direcionamento de crédito?;

• Dois problemas: a pressão de grupos de interesse e a (não) realização de análises de efetividade;

• Efeitos colaterais provocam o aumento do custo do crédito no mercado de taxas livres.

Fonte: Banco Central do Brasil. Relatório de Economia Bancária e Crédito 2010.

Considerações finais

Recommended