Embed Size (px)

DESCRIPTION

O Monitor Econômico é uma publicação de periodicidade mensal da Assessoria Econômica da FIEMG focado em análises de conjuntura econômica mundial, nacional e estadual e nos seus impactos sobre o setor industrial.

Citation preview

MONITOR ECONÔMICO Outubro 2014

Índice

Cenário Internacional........... 03

•Economia Mundial ............. 04

Cenário Brasil e Minas Gerais .................... 05

• Introdução.......................... 06

•PIB....................................... 07

•Produção Industrial............. 08

•Varejo.................................. 11

• Faturamento........................ 12

•Emprego.............................. 13

• Folha de Pagamento............ 15

•Produtividade...................... 17

•Crédito................................ 21

• Inflação e Juros................... 22

•Câmbio............................... 23

• Setor Externo ..................... 24

•Eleições Presidenciais ......... 27

•Confiança e Expectativas .... 28

•Projeções ............................ 29

Cenário Setorial..................... 30

•Automotivo........................ 31

•Bens de Capital .................. 32

•Construção Civil ................ 33

• Indústria Extrativa.............. 34

•Metalurgia e Siderurgia...... 35

2

CENÁRIO INTERNACIONAL

Economia Mundial

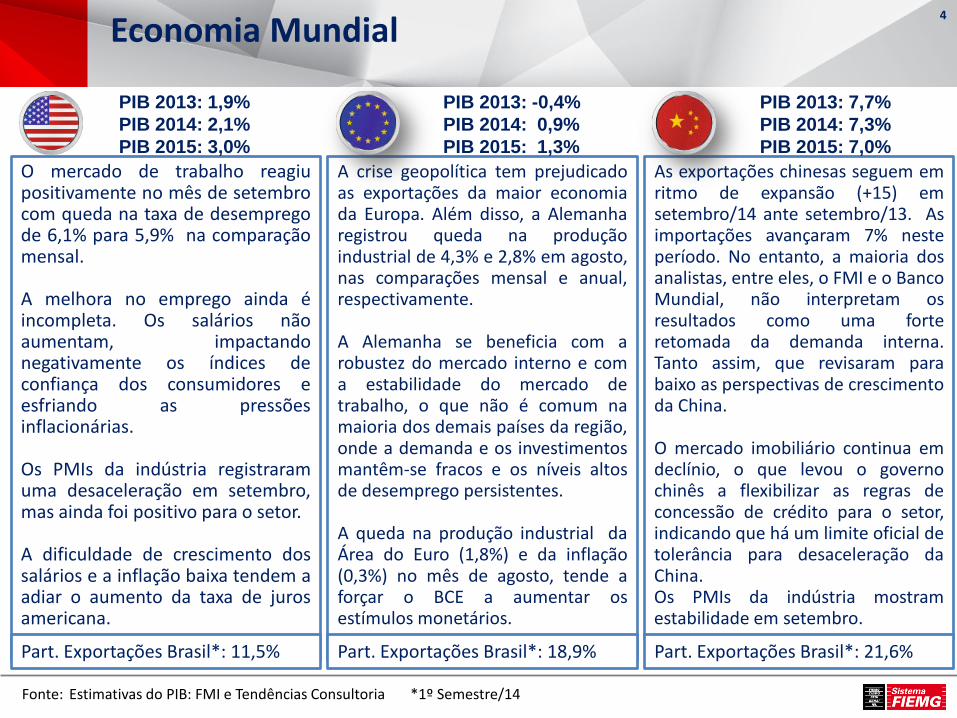

O mercado de trabalho reagiu positivamente no mês de setembro com queda na taxa de desemprego de 6,1% para 5,9% na comparação mensal. A melhora no emprego ainda é incompleta. Os salários não aumentam, impactando negativamente os índices de confiança dos consumidores e esfriando as pressões inflacionárias. Os PMIs da indústria registraram uma desaceleração em setembro, mas ainda foi positivo para o setor. A dificuldade de crescimento dos salários e a inflação baixa tendem a adiar o aumento da taxa de juros americana.

Fonte: Estimativas do PIB: FMI e Tendências Consultoria *1º Semestre/14

A crise geopolítica tem prejudicado as exportações da maior economia da Europa. Além disso, a Alemanha registrou queda na produção industrial de 4,3% e 2,8% em agosto, nas comparações mensal e anual, respectivamente. A Alemanha se beneficia com a robustez do mercado interno e com a estabilidade do mercado de trabalho, o que não é comum na maioria dos demais países da região, onde a demanda e os investimentos mantêm-se fracos e os níveis altos de desemprego persistentes. A queda na produção industrial da Área do Euro (1,8%) e da inflação (0,3%) no mês de agosto, tende a forçar o BCE a aumentar os estímulos monetários.

As exportações chinesas seguem em ritmo de expansão (+15) em setembro/14 ante setembro/13. As importações avançaram 7% neste período. No entanto, a maioria dos analistas, entre eles, o FMI e o Banco Mundial, não interpretam os resultados como uma forte retomada da demanda interna. Tanto assim, que revisaram para baixo as perspectivas de crescimento da China. O mercado imobiliário continua em declínio, o que levou o governo chinês a flexibilizar as regras de concessão de crédito para o setor, indicando que há um limite oficial de tolerância para desaceleração da China. Os PMIs da indústria mostram estabilidade em setembro.

PIB 2013: 1,9% PIB 2014: 2,1% PIB 2015: 3,0%

PIB 2013: -0,4% PIB 2014: 0,9% PIB 2015: 1,3%

PIB 2013: 7,7% PIB 2014: 7,3% PIB 2015: 7,0%

Part. Exportações Brasil*: 11,5% Part. Exportações Brasil*: 18,9% Part. Exportações Brasil*: 21,6%

4

CENÁRIO BRASIL E MINAS GERAIS

Introdução 6

• O PIB de Minas Gerais, divulgado pela Fundação João Pinheiro, recuou 2,5% no segundo trimestre em relação ao primeiro trimestre. Na mesma base de comparação, a indústria recuou 5%, destaque para a indústria extrativa (-7,6%) e o setor de energia e saneamento (-8,2%). A indústria de transformação também recuou 3,7%, puxado pelo fraco desempenho dos setores de veículos automotores (-17,9%) e maquinas e equipamentos (-6,8%).

• Em agosto, a produção física brasileira e mineira cresceu 0,7% e 0,1% em comparação com julho, ajustado sazonalmente. Todavia, quando comparado com o mesmo mês do ano anterior, o Brasil recuou 5,4% e Minas caiu 5,5%, indicando que em 2014 o desempenho da indústria tem sido bem inferior ao já fraco desempenho de 2013.

• Em setembro, o IPCA cresceu 0,57% em relação à agosto e no acumulado de 12 meses o índice ficou acima do teto da meta (6,75%) pela primeira vez no ano. Com as sinalizações do Copom de que a Selic deve permanecer em 11% até o final do ano, a expectativa é que o IPCA feche 2014 acima de 6%, ainda a depender do comportamento do mercado com relação ao candidato que vencerá as eleições no final do mês.

• O primeiro turno das eleições no Brasil mostrou forte polarização entre PT e PSDB na disputa presidencial, com grande vantagem para a oposição em São Paulo e para a posição no Nordeste. Em Minas Gerais, a vitória do Fernando Pimentel (PT) no primeiro turno para o governo do estado indicou que a disputa presidencial no segundo turno deverá ser acirrada também deverá ser acirrada em Minas. As pesquisas de opinião continuam indicando empate técnico entre Aécio Neves (PSDB) e Dilma Roussef (PT).

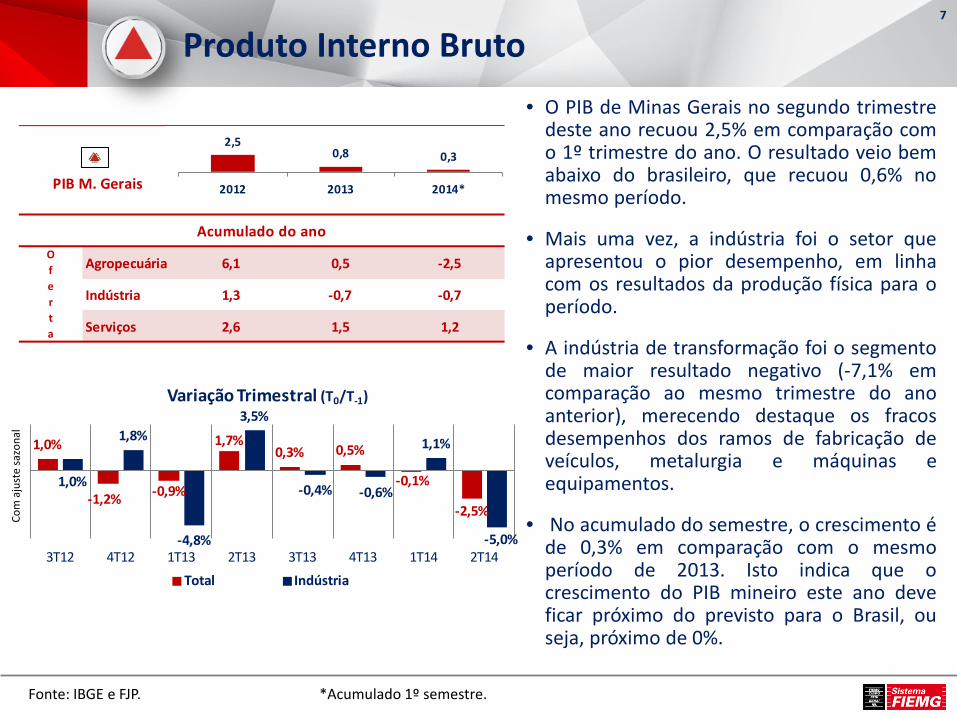

Produto Interno Bruto • O PIB de Minas Gerais no segundo trimestre

deste ano recuou 2,5% em comparação com o 1º trimestre do ano. O resultado veio bem abaixo do brasileiro, que recuou 0,6% no mesmo período.

• Mais uma vez, a indústria foi o setor que apresentou o pior desempenho, em linha com os resultados da produção física para o período.

• A indústria de transformação foi o segmento de maior resultado negativo (-7,1% em comparação ao mesmo trimestre do ano anterior), merecendo destaque os fracos desempenhos dos ramos de fabricação de veículos, metalurgia e máquinas e equipamentos.

• No acumulado do semestre, o crescimento é de 0,3% em comparação com o mesmo período de 2013. Isto indica que o crescimento do PIB mineiro este ano deve ficar próximo do previsto para o Brasil, ou seja, próximo de 0%.

Fonte: IBGE e FJP. *Acumulado 1º semestre.

Com

aju

ste

sazo

nal

7

1,0%

-1,2% -0,9%

1,7%0,3% 0,5%

-0,1%

-2,5%

1,0%

1,8%

-4,8%

3,5%

-0,4% -0,6%

1,1%

-5,0%3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14

Variação Trimestral (T0/T-1)

Total Indústria

2,5 0,8 0,3

Agropecuária 6,1 0,5 -2,5

Indústria 1,3 -0,7 -0,7

Serviços 2,6 1,5 1,2

PIB M. Gerais

Oferta

Acumulado do ano

2,50,8 0,3

2012 2013 2014*

1,8% 1,9% 2,0% 1,9%0,8%

-0,6%-1,2%

-1,7%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Indústria Geral (% 12 meses)

Produção Industrial

Fonte: PIM-PF IBGE.

8

-3,6% -4,1% -3,6% -2,9%-0,7%

1,1%2,7%2,6% 2,6% 2,8% 2,5%

0,9%

-0,8%-2,3%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Ind. Extrativa e de Transformação (% 12 meses)

Ind. Extrativa Ind. Transformação

*Com ajuste sazonal

Ago/14-Jul/14* 0,7%Ago14-Ago/13 -5,4%

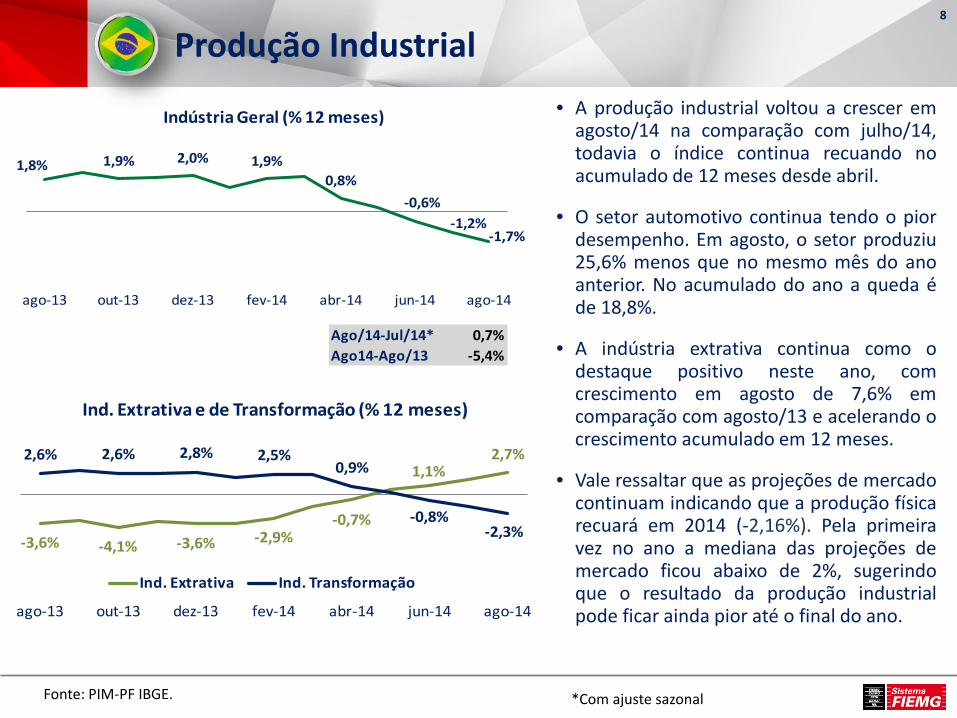

• A produção industrial voltou a crescer em agosto/14 na comparação com julho/14, todavia o índice continua recuando no acumulado de 12 meses desde abril.

• O setor automotivo continua tendo o pior desempenho. Em agosto, o setor produziu 25,6% menos que no mesmo mês do ano anterior. No acumulado do ano a queda é de 18,8%.

• A indústria extrativa continua como o destaque positivo neste ano, com crescimento em agosto de 7,6% em comparação com agosto/13 e acelerando o crescimento acumulado em 12 meses.

• Vale ressaltar que as projeções de mercado continuam indicando que a produção física recuará em 2014 (-2,16%). Pela primeira vez no ano a mediana das projeções de mercado ficou abaixo de 2%, sugerindo que o resultado da produção industrial pode ficar ainda pior até o final do ano.

2,6%0,8%

-0,3%

0,1%

-0,1%-1,4% -1,8% -2,1%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Indústria Geral (% 12 meses)

Produção Industrial

Fonte: PIM-PF IBGE.

9

-0,8% -1,6% -3,3% -1,9%0,7%

0,9% 1,2% 1,2%3,6% 1,6% 0,7% 0,7% -0,3%

-2,2% -2,7% -3,2%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Ind. Extrativa e de Transformação (% 12 meses)

Ind. Extrativa Ind. Transformação

*Com ajuste sazonal

Ago/14-Jul/14* 0,1%Ago/14-Ago/13 -5,6%

• A produção industrial mineira apresentou variação modesta de 0,1% em agosto/14 quando comparada com julho/14. No entanto, no acumulado de 12 meses, a taxa de crescimento tem recuado desde abril.

• Este recuo persistente indica que a indústria mineira tem sofrido muito mais que o esperado. A indústria de transformação concentra os setores com os piores resultados, o que explica sua trajetória descendente.

• Assim como no Brasil, o setor que tem tido o pior desempenho é o de veículos automotores, que produziu 21,4% menos esse ano, em comparação com o mesmo período de 2013.

• O destaque positivo continua por conta da indústria extrativa, que acumula crescimento anual de 4,2% em relação ao ano anterior.

Produção Industrial

Fonte: IBGE

Destaques Setoriais (% acum. 12 meses – Ago/14 )

10

Máquinas para Escritório e Equip. Informática 6,8%

Perfumaria, sabões e produtos de limpeza 4,7%

Material eletrônico e de comunicações 4,4%

Refino de petróleo e álcool 2,5%

Farmacêutico 1,9%

BRASIL

Máquinas e Equipamentos 7,3%

Refino de petróleo e álcool 5,1%

Alimentos 5,1%

Celulose, papel e produtos de papel 1,9%

Fumo 1,8%

MINAS GERAIS

Mobiliário -4,8%

Edição, impressão e reprodução de gravações -5,1%

Máquinas, aparelhos e materiais elétricos -5,5%

Produtos de metal, excl. máquinas e equipame -8,4%

Veículos Automotores -12,9%

Bebidas -0,5%

Metalurgia Básica -1,0%

Têxtil -6,7%

Produtos de metal, excl. máquinas e equip. -11,4%

Veículos Automotores -20,7%

Vendas no Varejo

Fonte: PMC IBGE (1) PMC Ampliado: inclui material construção e automóveis. *Com ajuste sazonal

11

Dados: Julho Brasil Minas Gerais

Total (Ago/14 - Ago/13) -1,1% -0,6%

Total Ampliado (Ago/14 - Ago/13) -6,8% 1,4%

Total (Acum. 12m) 3,6% 2,4%

Total Ampliado (Acum. 12m) 0,6% -1,5%

5,1%3,6%4,4%

0,6%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Pesquisa Mensal do Comércio (% 12 meses)

Total BR Total Ampliado BR

1,4% 2,4%

2,3%

-1,5%Total MG Total Ampliado MG

• No Brasil o volume de vendas cresceu 1,1% em relação a julho ajustado sazonalmente, mas recuou em comparação à agosto de 2013 e desacelerou substancialmente no acumulado de 12 meses.

• O desempenho fraco do Varejo Ampliado está relacionado com a forte queda na venda de veículos, motos, partes e peças, que recuou 17,4% em comparação com agosto de 2013 e no acumulado do ano a retração é de 9,8%.

• Em Minas Gerais as vendas no varejo também recuaram na comparação com agosto de 2013 e no acumulado de 12 meses o desempenho mineiro é ainda mais fraco que o brasileiro tanto no varejo quanto no varejo ampliado.

• Apesar das festas de final de ano, que costumam melhorar este indicador, o desempenho do comércio no Brasil em 2014 será o pior dos últimos anos.

Faturamento

• A indústria operou em agosto abaixo do ritmo registrado em julho.

• No acumulado do ano, o faturamento geral da indústria (extrativo + transformação) mostra queda de 8,09% em MG. Esse resultado foi explicado pelo desempenho negativo dos setores de veículos automotores e de metalurgia básica.

• A expectativa é de que o faturamento encerre 2014 com recuo de 9,1% - queda maior que a verificada na crise de 2009, quando a indústria encerrou o ano com decréscimo de 8,0%.

Fonte: CNI e Fiemg

12

Indústria de Transformação (Var.%)

Período Ago-14 Ago-13

Jan a Ago-14 Jan a Ago-13

Brasil -7,9% -2,4%

Minas Gerais -12,3% -7,7%

4,5 4,2 3,0 3,0 1,5-0,4 -1,42,2

-0,4 -1,2 -0,6-4,0

-5,9 -6,3

set/

13

out/

13

nov/

13

dez/

13

jan/

14

fev/

14

mar

/14

abr/

14

mai

/14

jun/

14

jul/1

4

ago/

14

Faturamento Ind. Transformação (% 12 meses)

Emprego 13

• Há mais de um ano o volume de pessoal ocupado na indústria vem desacelerando consistentemente. No acumulado de 12 meses, o resultado de agosto/14 é o pior desde 2010. Quase 80% dos setores pesquisados no Brasil estão empregando menos que em agosto de 2013. Em Minas Gerais, apenas produtos de metal não está recuando nesse índice.

• Ainda assim, a Pesquisa Mensal de Emprego (PME), que acompanha o mercado de trabalho nas 6 maiores RMs do Brasil, indica que o desemprego continua baixo nessas regiões. A taxa de desemprego média para o Brasil é de 5%, enquanto na RMBH a taxa é de 4,2%. O rendimento médio habitual cresceu 2,5% em relação a agosto de 2013 e atingiu o valor de R$ 2055,50.

Fonte: PIMES, PME – IBGE e Caged - MTE. RMBH = Região Metropolitana de Belo Horizonte

-1,0% -1,0% -1,1% -1,3%-1,5%

-1,9%-2,4%

-0,1%-0,3%

-0,6%-0,8%

-1,1%-1,4%

-1,7%

Pessoal ocupado - Emprego Industrial(Acumulado 12 meses)

Saldo de Emprego

Fonte: PIM – PF e PIMES IBGE. Produtividade = Produção Física/Horas Pagas na Produção

Destaques Setoriais (Saldo acumulado no ano – Ago/14)

14

Serviços Especializados para Construção 39.394

Construção de Edifícios 31.854

Obras de Infra-Estrutura 17.284

Coque e Combustíveis 13.329

Couro e Calçados 10.559

BRASIL

Equipamentos de Informática -4.299

Bebidas -4.959

Produtos de Metal -6.788

Máquinas e Equipamentos -7.127

Veículos Automotores -28.052

Serviços Especializados para Construção 6.341

Alimentos 6.332

Couro e Calçados 4.427

Construção de Edifícios 2.827

Coque e Combustíveis 1.938

MINAS GERAIS

Bebidas -359

Máquinas e Equipamentos -376

Metalurgia -1.506

Veículos Automotores -2.895

Obras de Infra-Estrutura -2.933

Folha de Pagamento Real por Trabalhador

Fonte: PME e PIMES IBGE.

15

4,8% 4,8%

2,5% 2,9% 2,8% 2,6% 2,3% 2,4%

Folha de Pagamento Real por Trabalhador Indústria Geral (% 12 meses)

4,1%

1,7%

3,3%

4,7%

2,3% 2,3%

Folha de Pagamento Real por Trabalhador(% 12 meses)

Ind. Extrativa Ind. Transformação

• A folha de pagamento real por trabalhador continua crescendo de forma estável nos últimos meses, embora o índice não ponderado, folha de pagamento real, esteja recuando sistematicamente no mesmo período. No acumulado de 12 meses, a folha de pagamento real está estagnada (0%), indicando que o índice ponderado ainda pode reduzir seu crescimento nos próximos meses.

• A queda das horas pagas, do pessoal ocupado e da massa salarial nos últimos meses continuam a indicar que o mercado de trabalho na indústria está entrando em recessão. Todavia, o custo unitário do trabalho ainda se mantém em crescimento.

• Caso o emprego se mantenha em declínio nos próximos meses, é possível que a folha de pagamento real por trabalhador comece a desacelerar também.

Folha de Pagamento Real por Trabalhador

Fonte: PME e PIMES IBGE

16

3,3% 3,1%

1,8%2,4% 2,6% 2,2% 1,9% 1,7%

Folha de Pagamento Real por Trabalhador Indústria Geral (% 12 meses)

-3,8%

5,9% 5,3%4,2%

1,3% 1,3%

Folha de Pagamento Real por Trabalhador (% 12 meses)

Ind. Extrativa Ind. Transformação

• Em Minas gerais, a folha de pagamento real por trabalhador continua desacelerando pelo terceiro mês consecutivo.

• A folha não ponderada pelo trabalhador se mantém estagnada (0%), assim como no Brasil, no acumulado de 12 meses. Mais uma vez, a explicação para este dado são as quedas no pessoal ocupado e nas horas pagas da indústria, que vêem ocorrendo nos últimos meses.

• No acumulado em 12 meses até agosto/14, os setores que registraram as maiores quedas foram os de borracha e plástico (-3,6%), máquinas e equipamentos (-3,3%) e meios de transporte (-1,2%).

• Em se mantendo a situação recessiva da indústria, a tendência é que a folha de pagamentos continue a desacelerar nos próximos meses.

Produtividade

Fonte: PIM – PF e PIMES IBGE. (Produtividade = Produção Física/Horas Pagas na Produção)

17

3,0% 3,0% 3,3% 3,2%2,5%

1,7% 1,4% 1,1%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Indústria Geral (% 12 meses)

-5,9%

3,1% 4,3%3,8%

1,1% 0,6%

Ind. Extrativa e de Transformação (% 12 meses)

Ind. Extrativa Ind. Transformação

Geral Extrativa Transformação

Acumulado no ano 0,2% 6,6% -0,7%Acumulado 12 meses 1,1% 4,3% 0,6%Ago/14 - Ago/13 -0,9% 10,6% -2,3%

Indústria

Brasil

Agosto/14• A produtividade da indústria voltou a

registrar o pior resultado do ano no acumulado de 12 meses. A taxa de crescimento é quase um terço da registrada em agosto de 2013.

• A queda da produção física mais intensa que nas horas pagas é que tem induzido este resultado.

• A desaceleração da produtividade está ocorrendo a despeito do crescimento da indústria extrativa, puxada pela recuperação da sua produção física neste ano. Isto porque a indústria de transformação, mais representativa, vem desacelerando continuamente em 2014.

• No acumulado dos últimos 12 meses, os setores com destaque negativo foram: borracha e plástico (-3,9%) e metalurgia básica (-1,5%).

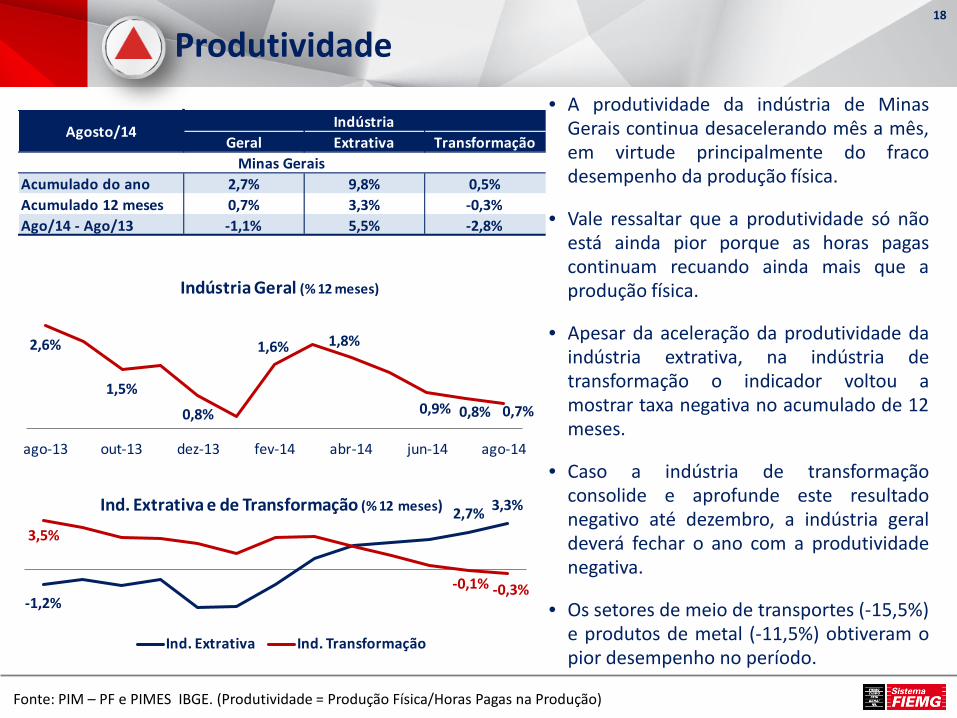

Produtividade 18

2,6%

1,5%

0,8%

1,6% 1,8%

0,9% 0,8% 0,7%

ago-13 out-13 dez-13 fev-14 abr-14 jun-14 ago-14

Indústria Geral (% 12 meses)

-1,2%

2,7% 3,3%

3,5%

-0,1% -0,3%

Ind. Extrativa e de Transformação (% 12 meses)

Ind. Extrativa Ind. Transformação

Geral Extrativa Transformação

Acumulado do ano 2,7% 9,8% 0,5%Acumulado 12 meses 0,7% 3,3% -0,3%Ago/14 - Ago/13 -1,1% 5,5% -2,8%

Indústria

Minas Gerais

Agosto/14

• A produtividade da indústria de Minas Gerais continua desacelerando mês a mês, em virtude principalmente do fraco desempenho da produção física.

• Vale ressaltar que a produtividade só não está ainda pior porque as horas pagas continuam recuando ainda mais que a produção física.

• Apesar da aceleração da produtividade da indústria extrativa, na indústria de transformação o indicador voltou a mostrar taxa negativa no acumulado de 12 meses.

• Caso a indústria de transformação consolide e aprofunde este resultado negativo até dezembro, a indústria geral deverá fechar o ano com a produtividade negativa.

• Os setores de meio de transportes (-15,5%) e produtos de metal (-11,5%) obtiveram o pior desempenho no período.

Fonte: PIM – PF e PIMES IBGE. (Produtividade = Produção Física/Horas Pagas na Produção)

Produtividade e Folha de Pagamentos*

Fonte: PIM – PF e PIMES IBGE. Produtividade = Produção Física/Horas Pagas na Produção *Folha de Pagamento Real por Trabalhador

19

Acumulado 12 meses (até ago/14)

3,3%

0,4%

5,0%

2,3%

2013 2014

Indústria Geral

Produtividade Folha de Pagamento*

-4,4%

2,9%

4,9%

1,7%

2013 2014

Indústria Extrativa

Produtividade Folha de Pagamento*

4,1%

0,0%

4,9%

2,3%

2013 2014

Ind. de Transformação

Produtividade Folha de Pagamento*

Produtividade e Folha de Pagamentos*

Fonte: PIM – PF e PIMES IBGE. Produtividade = Produção Física/Horas Pagas na Produção *Folha de Pagamento Real por Trabalhador

20

Acumulado 12 meses (até ago/14)

0,8%

0,0%

3,3%

1,8%

2013 2014

Indústria Geral

Produtividade Folha de Pagamento*

-2,8%

2,3%

-4,5%

5,9%

2013 2014

Indústria Extrativa

Produtividade Folha de Pagamento*

1,9%

-0,8%

4,2%

1,3%

2013 2014

Ind. de Transformação

Produtividade Folha de Pagamento*

55,1 55,054,7

55,1

56,1 55,8 55,756,0 56,1 56,4

56,8 56,6 56,8

ago/13 out/13 dez/13 fev/14 abr/14 jun/14 ago/14

Crédito (% do PIB)

Crédito

Fonte: Banco Central do Brasil

R$2,86 bi

21

Distribuição das Operações de Crédito (Ago/14)

52,9%

47,1%

P. Jurídicas

P. Físicas

53,2%

46,8%

Livre

Direcionado

3,4 3,4 3,4 3,3 3,1 3,2 3,3 3,3 3,3 3,5 3,4 3,5 3,6

7,0 7,0 6,8 6,6 6,7 6,6 6,5 6,5 6,5 6,7 6,5 6,6 6,6

ago/13 out/13 dez/13 fev/14 abr/14 jun/14 ago/14

Taxa de Inadimplência (%)(Carteira de Recursos Livres)

Pessoa Jurídica

Pessoa Física

• O saldo de operações de crédito apresentou modesta melhora de 0,96% no mês de agosto/14 em relação ao mês de julho/14.

• Observa-se a manutenção da moderação do mercado de crédito, a redução da exposição de riscos dos bancos e a desalavancagem das famílias, a despeito das recentes medidas adotadas pelo Banco Central visando melhorar a liquidez e a expansão das operações de crédito. As dificuldades de reação da atividade econômica têm sido determinantes para este mercado.

• Para os próximos meses, é esperada uma recuperação dos financiamentos de veículos, amparada pelas medidas de estímulo do Banco Central e pelas vendas de final de ano, assim como o aumento do crédito consignado, que conta, a partir deste mês, com a permissão do governo para o alongamento dos prazos das operações.

Inflação e Juros

Fonte: Banco Central do Brasil e IBGE

22

5,9% 5,8% 5,6%6,2% 6,4% 6,5%

6,7%

8,9%

9,4%10,2%

10,6%10,9% 10,9% 10,9%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

13,0%

3,0%

3,5%

4,0%

4,5%

5,0%

5,5%

6,0%

6,5%

7,0%

set/13 nov/13 jan/14 mar/14 mai/14 jul/14 set/14

Selic

anu

aliza

da (

%)

IPCA

e M

etas

de

Infla

ção

IPCA 12m Teto da Meta Centro da Meta Selic

Ago/14 Set/14

Despesas Pessoais 8,92% 9,13%

Educação 8,20% 8,27%

Habitação 8,52% 8,68%

Artigos de Residência 7,88% 7,54%

Alimentação e Bebidas 7,53% 8,21%

Saúde e Cuidados Pessoais 7,03% 6,90%

Vestuário 4,66% 4,60%

Transporte 3,74% 3,94%

Comunicação -0,50% -0,33%

IPCA (% 12 meses)

• Em setembro, o IPCA cresceu 0,57%, acelerando comparativamente ao mês de agosto (0,25%). No acumulado de 12 meses, o IPCA cresceu 6,75%, valor mais elevado desde junho de 2013.

• Em relação aos grupos, vale ressaltar a expansão de alimentos e bebidas (8,21% ante 7,53% em agosto), puxados pelas carnes, frutas e bebidas. Gastos com despesas pessoais voltou a acumular alta de mais de 9%.

• Independente do candidato à presidência eleito este mês, o IPCA deverá fechar o ano acima de 6%. A diferença fica por conta do câmbio no final do período. Em caso de vitória do Aécio, a expectativa é que o câmbio feche o ano abaixo dos R$2,30/US$, reduzindo marginalmente a pressão do câmbio sobre a inflação. Em caso de vitória da Dilma, o câmbio deve ficar acima de R$ R$2,50/US$.

2,272,19

2,29 2,34 2,38 2,382,33

2,23 2,22 2,23 2,22 2,272,33

set-13 nov-13 jan-14 mar-14 mai-14 jul-14 set-14

Taxa Média Mensal de Câmbio (R$/US$)

Câmbio

Fonte: Banco Central do Brasil e XE.com (e) Estimativas: Relatório Focus Banco Central do Brasil

Fim de Período: 2014(e): 2,40 2015(e): 2,50

23

A taxa de câmbio brasileira tem sido fortemente influenciada pelo quadro eleitoral. Em setembro, a taxa média foi R$2,33 /US$, mas chegou a atingir a máxima de R$2,45 /US$ no final do mês, o que representa uma valorização de 9,4% do dólar em relação à agosto/14.

O cenário é de volatilidade do dólar, dificultando as projeções da moeda no curto prazo. Há uma tendência de pressão da taxa de câmbio, influenciada pelas persistentes especulações relacionadas às eleições presidenciais, onde as reações nas pesquisas da candidata do PT acentuam a desvalorização do real frente ao dólar; assim como pelo déficit em transações correntes; e pela valorização do dólar no mercado mundial nos próximos meses, face aos ajustes monetários a serem realizados pelo Federal Reserve, o banco central americano.

O ambiente sugere que as empresas com operações ativas ou passivas em moeda americana evitem excessos de exposição em dólar e reforcem os seus instrumentos de proteção cambial.

Setor Externo - Balança Comercial

Fonte: Secex – MDIC (e) Estimativas: Relatório Focus Banco Central do Brasil

Balança Comercial – US$ Bilhões

Saldo Comercial: 2014(e): 2,4 bi 2015(e): 7,3 bi

24

21,00

20,86 16,03

17,63

20,75

23,02 19,62 18,86

19,12 20,09

17,52

20,04

21,45

20,56

2,14 -0,23 2,65

-2,13 0,51 2,37 1,17 -0,94

set/13 nov/13 jan/14 mar/14 mai/14 jul/14 set/14

Balança Comercial Brasileira (US$bilhões)

Exportação Importação Saldo Balança

Brasil Exportação Importação Saldo

Março/14 17,6 17,5 0,1

Março/13 19,3 19,2 0,2

Acum. 2014 49,6 55,7 -6,1

Acum. 2013 50,8 56,0 -5,2

Brasil Exportação Importação Saldo

Setembro/14 19,6 20,6 -0,9

Setembro/13 21,0 18,9 2,1

Acum. 2014 173,6 174,3 -0,7

Acum. 2013 177,7 179,3 -1,6

• Após seis meses consecutivos de resultados positivos, a balança comercial brasileira fechou setembro com um déficit de US$ 939 milhões.

• Contribuiu para este desempenho, a combinação de uma queda de 6,6% das exportações e de um crescimento de 9% das importações em relação a setembro/2013.

• O saldo de setembro converteu o superávit de US$ 247 milhões acumulado em 2014 em um déficit de US$ 691 milhões.

• Os resultados do acumulado do ano, especialmente para as importações, refletem o arrefecimento da atividade econômica e a perda de competitividade brasileira.

• Segundo o Boletim Focus do Bacen, a expectativa de mercado é de superávit comercial de US$ 2,4 bilhões em 2014.

Setor Externo - Exportações

Fonte: Secex – MDIC

25

Minas Gerais Básicos Semimanufaturados Manufaturados T O T A L

Ago/14 (US$bi) 1,4 0,5 0,4 2,4

Ago/14 - Ago/13 (%) -19,8% -5,9% -17,2% -16,7%

Acumulado do Ano (US$bi)¹ 12,9 3,6 3,5 20,0

Acum. 2014/Acum. 2013 (%)¹ -7,8% -11,2% -6,7% -8,2%

¹ Com ajuste sazonal.

• As exportações de Minas Gerais apresentaram queda generalizada entre os três setores, resultando em forte queda de 16,7% nos embarques do estado. Destaca-se a redução de 19,8% dos produtos básicos, categoria que representa quase 60% da pauta de exportação mineira.

• No acumulado de janeiro a agosto, as exportações de minério de ferro, produto que representou 44% das exportações mineiras no período foram aproximadamente 14% menores do que em igual período de 2013. Vale destacar que este resultado reflete a queda dos preços do minério no mercado internacional, dado que em quantum as exportações deste produto cresceram 3% no período.

• Além do resultado mensal negativo, no acumulado do ano, o desempenho das exportações mineiras também ficou abaixo das exportações de 2013. Até agosto, os embarques de 2014 foram inferiores aos de 2013 em 8,2%. Dentre os 5 principais destinos das vendas mineiras, apenas os Estados Unidos apresentaram crescimento no período, sendo as quedas mais significativas na Argentina (22,8%) e Holanda (22,2%).

Setor Externo

Fonte: Banco Central do Brasil (e) Estimativas: Relatório Focus Banco Central do Brasil

• A forte entrada de US$6,83 bilhões de investimento estrangeiro direto em agosto/14 surpreendeu o mercado e superou o déficit em transações corrente do mês (US$5,48 bilhões). Foi o maior valor líquido registrado desde dezembro/13. No acumulado do ano, o volume de US$42 bilhões supera em 7,8% o total observado no mesmo período do ano passado.

• Deste montante, 66% foram destinados à participação no capital de empresas brasileiras, enquanto os empréstimos entre companhias estrangeiras corresponderam aos outros 34%.

• O nível elevado da taxa de juros brasileira e a instabilidade da bolsa de valores impactada pelo ambiente eleitoral atraiu também o ingresso de capital de curto prazo.

2014(e): 60 bi 2015(e): 59,2 bi

26

376 377 376 376 375 377 377

378 379 381

379 379

376

Reservas Internacionais (US$ bilhões)

3,84,8

5,4

8,3

6,55,1

4,15,0 5,2

6,0

3,9

5,96,8

ago/13 out/13 dez/13 fev/14 abr/14 jun/14 ago/14

Investimento Estrangeiro Direto (IED)(US$ bilhões)

Eleições Presidenciais 27

Fonte: Datafolha e Ibope, 09/10/2014.

Aécio Dilma Não sabe Em branco / Nulo /Nenhum

46 44

6 4

Intenção de voto Datafolha - 2ºTurno (%)

Aécio Dilma Não Sabe / nãorespondeu

Branco/ Nulo

46 44

4 6

Intenção de voto Ibope - 2º Turno (%)

• A falta de confiança do empresário é persistente, tanto em Minas, quanto no Brasil.

• Em Minas Gerais, o ICEI de agosto figurou abaixo dos 50,0 pontos pelo sexto mês consecutivo.

• O período eleitoral favorece a falta de confiança, tendo em vista as incertezas do cenário político.

• Apesar de positivas, as expectativas nacionais vem perdendo intensidade desde o ano passado.

28

Confiança e Expectativas

Fonte: FIEMG e CNI Indicadores variam de 0 a 100. Valores acima de 50 indicam otimismo.

51,650,2 50,8

49,9

50,5

49,3

50,1

43,8 44,041,9

42,842,5 42,0

54,2 53,8 54,5 54,353,1 52,4 52,5

49,2 48,047,5 46,4 46,5 46,540,0

45,0

50,0

55,0

60,0

set/

13

out/

13

nov/

13

dez/

13

jan/

14

fev/

14

mar

/14

abr/

14

mai

/14

jun/

14

jul/1

4

ago/

14

set/

14

Comparativo ICEI Minas Gerais e Brasil

ICEI/MG ICEI/Brasil

60,858,3 58,2 58,9

56,2 56,153,5 54,7 53,3

53,1

48,244,6

46,5 45,3

61,560,2 61,1 62,359,6 58,9

56,9 58,0 58,056,5

53,351,3 50,6

50,3

40,0

45,0

50,0

55,0

60,0

65,0

set/

12

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/

13

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/

14

Expectativa para os próximos seis meses

MG Brasil

Projeções

Fonte: Relatório Focus Banco Central do Brasil, Fiemg e *Tendências Consultoria

29

Brasil 2014 2015

PIB (% crescimento) 0,28 1,00

Produção Industrial (% crescimento) -2,16 1,30

Comércio (%)* 2,10 2,30

Massa Salarial Real (% crescimento)* 2,60 1,40

IPCA (%) 6,45 6,30

IGP-M (%) 3,17 5,50

Taxa de câmbio - fim de período (R$/US$) 2,40 2,50

Taxa de câmbio - média do período (R$/US$) 2,32 2,46

Meta Taxa Selic - fim de período (%a.a.) 11,00 11,88

Meta Taxa Selic - média do período (%a.a.) 10,91 11,69

Dívida Líquida do Setor Público (% do PIB) 35,00 35,50

Conta Corrente (US$ bilhões) -80,00 -75,00

Balança Comercial (US$ bilhões) 2,44 7,27

Invest. Estrangeiro Direto (US$ bilhões) 60,00 59,20

Estimativas 2014 e 2015

CENÁRIO SETORIAL

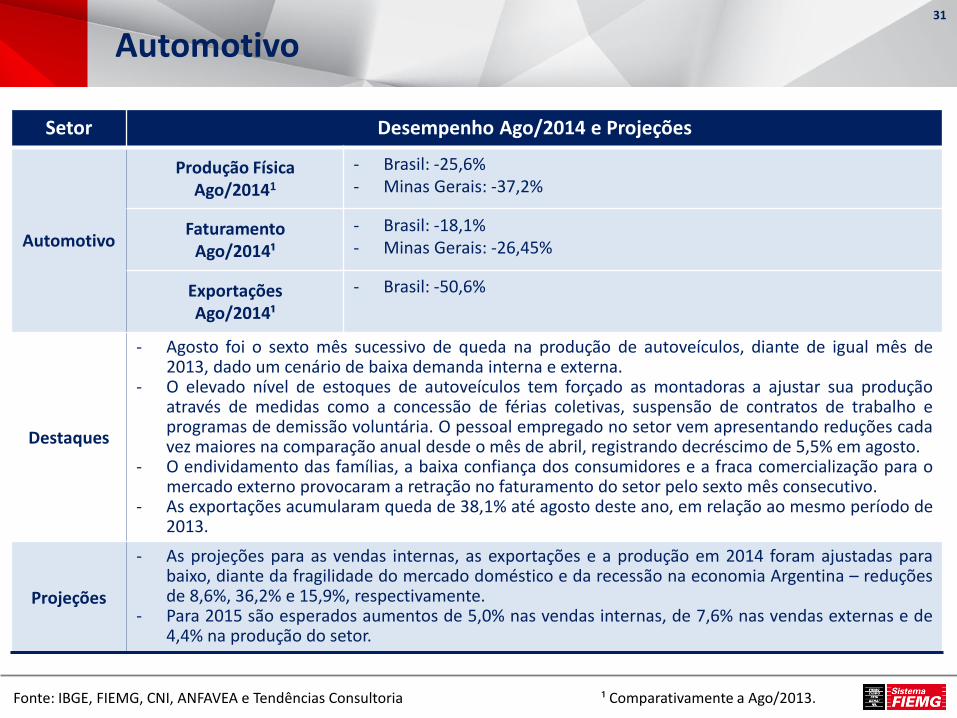

Automotivo

Fonte: IBGE, FIEMG, CNI, ANFAVEA e Tendências Consultoria

31

Setor Desempenho Ago/2014 e Projeções

Automotivo

Produção Física Ago/20141

- Brasil: -25,6% - Minas Gerais: -37,2%

Faturamento Ago/2014¹

- Brasil: -18,1% - Minas Gerais: -26,45%

Exportações Ago/2014¹

- Brasil: -50,6%

Destaques

- Agosto foi o sexto mês sucessivo de queda na produção de autoveículos, diante de igual mês de 2013, dado um cenário de baixa demanda interna e externa.

- O elevado nível de estoques de autoveículos tem forçado as montadoras a ajustar sua produção através de medidas como a concessão de férias coletivas, suspensão de contratos de trabalho e programas de demissão voluntária. O pessoal empregado no setor vem apresentando reduções cada vez maiores na comparação anual desde o mês de abril, registrando decréscimo de 5,5% em agosto.

- O endividamento das famílias, a baixa confiança dos consumidores e a fraca comercialização para o mercado externo provocaram a retração no faturamento do setor pelo sexto mês consecutivo.

- As exportações acumularam queda de 38,1% até agosto deste ano, em relação ao mesmo período de 2013.

Projeções

- As projeções para as vendas internas, as exportações e a produção em 2014 foram ajustadas para baixo, diante da fragilidade do mercado doméstico e da recessão na economia Argentina – reduções de 8,6%, 36,2% e 15,9%, respectivamente.

- Para 2015 são esperados aumentos de 5,0% nas vendas internas, de 7,6% nas vendas externas e de 4,4% na produção do setor.

¹ Comparativamente a Ago/2013.

Bens de Capital

Fonte: IBGE, FIEMG Index, CNI, ABIMAQ, Valor Econômico, MDIC e Tendências Consultoria

32

Setor Desempenho Agosto/2014 e Projeções

Máquinas e Equipamentos

Produção Física Agosto/20141

- Brasil: -6,6% - Minas Gerais: -8,3%

Faturamento1 Agosto/2014

- Brasil: -16,4% - Minas Gerais: -4,5%

Exportações1 Agosto/2014

- Brasil: -11,2% - Minas Gerais: -11,0%

Destaques

- Mesmo apresentando o segundo crescimento seguido em comparação ao mês anterior, a produção física brasileira do setor em agosto novamente apresentou resultado negativo na comparação anual, demonstrando que o período de instabilidade não se encerrou com o final da Copa. Entre janeiro e agosto a produção acumula queda de 5,8% comparado a igual período do ano anterior.

- As vendas internas e externas não apresentam sinal de melhora, resultando em novo recuo do faturamento em agosto. No acumulado do ano a queda já chega a 6,6%. Em Minas Gerais, apesar do resultado negativo, apresenta crescimento de 3,6% nos 8 meses de 2014.

- As exportações apresentaram novo recuo, acumulando queda de 4,4% até agosto. Ainda pesa o cenário desfavorável para a Argentina, cujas exportações mais uma vez registraram queda na comparação anual. Em Minas Gerais, cujas exportações para a Argentina representam mais de 30% do total de embarques, a queda já chega a 18% em 2014.

Projeções²

- O início de recuperação esperado após o crescimento do consumo aparente de bens de capital em julho não se confirmou e o indicador registrou queda de 3,6% em agosto na comparação mensal dessazonalizada.

- Por isto, a projeção da produção física para 2014 mantém queda de 4,9% em relação a 2013, para o faturamento a expectativa é de queda de 15%, enquanto para as exportações a expectativa é de redução de 18,6% .

1 Comparativamente a Agosto/2013. ² Tendências Consultoria e ABIMAQ

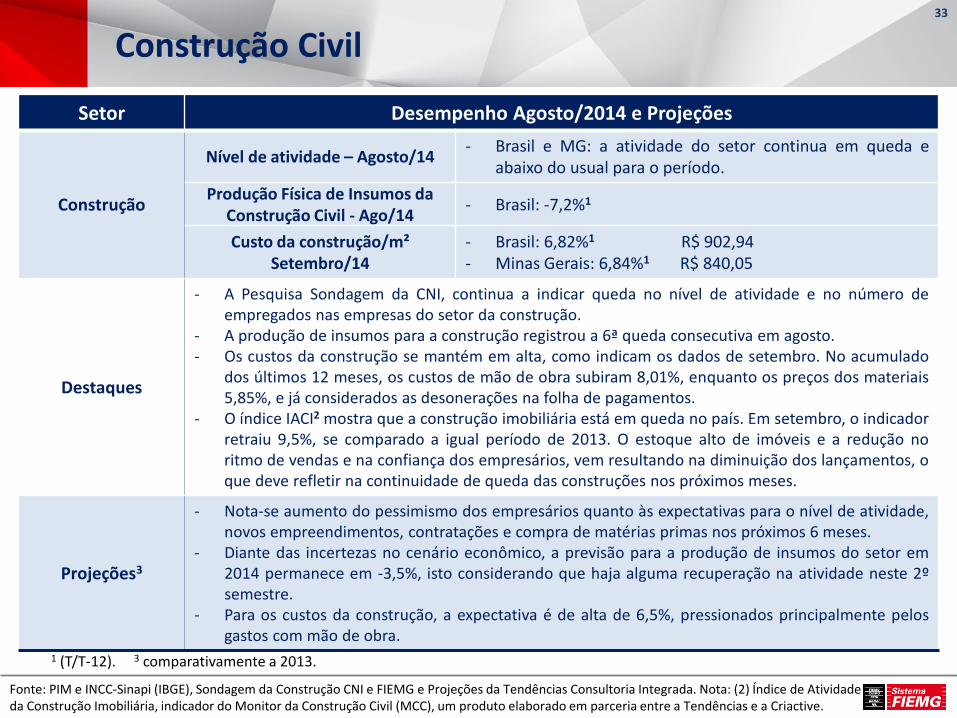

Construção Civil

Fonte: PIM e INCC-Sinapi (IBGE), Sondagem da Construção CNI e FIEMG e Projeções da Tendências Consultoria Integrada. Nota: (2) Índice de Atividade da Construção Imobiliária, indicador do Monitor da Construção Civil (MCC), um produto elaborado em parceria entre a Tendências e a Criactive.

Setor Desempenho Agosto/2014 e Projeções

Construção

Nível de atividade – Agosto/14 - Brasil e MG: a atividade do setor continua em queda e abaixo do usual para o período.

Produção Física de Insumos da Construção Civil - Ago/14 - Brasil: -7,2%1

Custo da construção/m² Setembro/14

- Brasil: 6,82%1 R$ 902,94 - Minas Gerais: 6,84%1 R$ 840,05

Destaques

- A Pesquisa Sondagem da CNI, continua a indicar queda no nível de atividade e no número de empregados nas empresas do setor da construção.

- A produção de insumos para a construção registrou a 6ª queda consecutiva em agosto. - Os custos da construção se mantém em alta, como indicam os dados de setembro. No acumulado

dos últimos 12 meses, os custos de mão de obra subiram 8,01%, enquanto os preços dos materiais 5,85%, e já considerados as desonerações na folha de pagamentos.

- O índice IACI2 mostra que a construção imobiliária está em queda no país. Em setembro, o indicador retraiu 9,5%, se comparado a igual período de 2013. O estoque alto de imóveis e a redução no ritmo de vendas e na confiança dos empresários, vem resultando na diminuição dos lançamentos, o que deve refletir na continuidade de queda das construções nos próximos meses.

Projeções3

- Nota-se aumento do pessimismo dos empresários quanto às expectativas para o nível de atividade, novos empreendimentos, contratações e compra de matérias primas nos próximos 6 meses.

- Diante das incertezas no cenário econômico, a previsão para a produção de insumos do setor em 2014 permanece em -3,5%, isto considerando que haja alguma recuperação na atividade neste 2º semestre.

- Para os custos da construção, a expectativa é de alta de 6,5%, pressionados principalmente pelos gastos com mão de obra.

1 (T/T-12). 3 comparativamente a 2013.

33

Indústria Extrativa

Fonte: IBGE, Tendências, FIEMG, FMI, MDIC

34

1 Comparativamente a Ago/2013.

Setor Desempenho Ago/2014 e Projeções

Extrativo

Produção Física Ago/20141

- Brasil: 7,6%* - Minas Gerais: - 0,5%

Exportações Minério de Ferro

Ago/20141

- Brasil: Queda de 9,3% na quantidade e de 27,7% no valor (US$).

- Minas Gerais: Recuo de 14,5% na quantidade e de 34,0% no valor (US$).

Destaques

- Em agosto o preço do minério de ferro voltou a apresentar queda, atingindo U$S 92,6 por tonelada.

- A produção física nacional mostrou variação positiva, influenciada pelo incremento na extração de outros produtos, como petróleo e gás natural.

- No estado houve recuo na produção do setor, devido à queda nas exportações de minério de ferro para o mercado asiático.

- O decréscimo na quantidade exportada, aliado ao recuo no valor da commodity, provocou a redução no valor das exportações.

- A queda no preço da commodity também influenciou o faturamento da indústria extrativa em Minas Gerais, que retraiu 8,69%.

Projeções

- O crescimento da oferta global de minério de ferro, em detrimento da demanda, alterou as projeções para o preço do produto no final de 2014. O recuo que atingiria 19,6% alcançará 24,8%, chegando à média anual de U$S 101,46 por tonelada.

- Os estoques da commodity nos portos chineses permanecem historicamente elevados, contribuindo para a queda nos preços internacionais do produto em 2014 e 2015.

*PIM / IBGE - CNAE 2.0 = Extração de minérios + produção nacional de petróleo e gás natural.

Metalurgia e Siderurgia

Fonte: IBGE, FIEMG Index, CNI, IABr e Tendências Consultoria

35

Setor Desempenho Ago/2014 e Projeções 2014

Metalurgia

Produção Física Ago/20141

- Brasil:-11,2% - Minas Gerais: -1,2%

Faturamento Ago/20141

- Brasil: -20,1% - Minas Gerais: -13,9%

Exportações Brasil (em quantidade) acumulado

Jan a Ago/20142

- Aço: 2,1% (5.599,9 mil toneladas) - Ferro-Gusa: -11,4% (1.465,8 mil toneladas)

Destaques

⁻ A Worldsteel Association – que reúne dados do setor de aço em 65 países – divulgou recentemente que a produção mundial de aço bruto cresceu 1,4% em agosto, na comparação com mesmo mês de 2013.

⁻ Apesar do crescimento médio verificado no mundo, o excesso de capacidade global de aço tem impactado a produção e o preço do aço no mundo todo.

⁻ A baixa atividade em setores como a construção civil e veículos contribui para o agravamento da crise no mercado interno.

Projeções

- Desde a última publicação do Monitor Econômico da FIEMG não houveram alterações nas perspectivas para o consumo aparente de produtos siderúrgicos no Brasil, que continua apontando queda de 2,6% em relação à 2013.

- A expectativa de produção de aço bruto no Brasil também manteve recuo 1,2% em 2014.

1 – Comparativamente a Ago/13. 2 – Contra mesmo período de 2013

Ficha Técnica

Realização:

Sistema FIEMG – Federação das Indústrias do Estado de Minas Gerais

Presidente: Olavo Machado Junior

Responsabilidade Técnica: Assessoria Econômica

Esta publicação é elaborada com base em análises internas, desenvolvidas através de dados públicos. Não nos responsabilizamos pelos resultados das decisões tomadas com base no conteúdo da mesma.