Embed Size (px)

DESCRIPTION

Citation preview

Adendo

MANUAL DE CONTABILIDADE SIMPLIFICADA PARA

MICRO E PEQUENAS EMPRESAS

3ª Edição

Edivan Morais da Silva

Com a publicação da Resolução CFC nº 1.282/2010 que atualiza e con-solida dispositivos da Resolução CFC nº 750/1993, que dispõe sobre os Princí-pios Fundamentais de Contabilidade; Resolução CFC nº 1.283/2010 que revo-ga as Resoluções CFC nos 686/1990, 732/1992, 737/1992, 846/1999, 847/1999, 887/2000 e 1.049/2005, que tratam da NBC T 3 — Conceito, Conteúdo, Estru-tura e Nomenclatura das Demonstrações Contábeis, da NBC T 4 — Da Avalia-ção Patrimonial e da NBC T 6 — Da Divulgação das Demonstrações Contábeis e a Lei nº 12.249, de 11.06.2010 que altera o Decreto-Lei nº 9.295, de 27 de maio de 1946 que cria o Conselho Federal de Contabilidade, define as atribui-ções do Contador e do Guarda-livros, e dá outras providências.

Com base nas legislações citadas, devem ser atualizadas as seguintes pá-ginas do livro:

Às páginas 16, 32, 33, 51, 62, 92 e 187, onde se encontra escrito “Prin-cípios Fundamentais de Contabilidade” passa-se a ler “Princípios de Conta-bilidade (PC)”.

2 EdivanMoraisdasilva

Página 32

O inciso V do artigo 3º da Resolução CFC nº 750/1993 passa a ter a seguinte redação:

V o da atualização monetária (Revogado pela Resolução CFC nº 1.282/2010)

Página 66

O Modelo de Balanço de Abertura passa a ter a seguinte redação:

Modelo de Balanço de Abertura

EMPRESA BAT BARRETO

BALANÇO DE ABERTURA EM XX-XX-XX

ATIVO

ATIVO CIRCULANTE ................................................................................. 130.000,00 Disponibilidade ........................................................................................ 24.000,00 Caixa Geral .......................................................................................... 4.000,00 Bancos Conta Movimento ................................................................. 20.000,00 Contas a Receber ..................................................................................... 16.000,00 Duplicatas a Receber ......................................................................... 16.000,00 Estoques ................................................................................................... 90.000,00 Estoque de Mercadorias .................................................................... 90.000,00ATIVO NÃO CIRCULANTE .......................................................................... 86.000,00 Investimento ........................................................................................... 28.000,00 Participações em Cooperativas .......................................................... 28.000,00 Imobilizado .............................................................................................. 58.000,00 Móveis e Utensílios ............................................................................. 8.000,00 Terrenos ............................................................................................. 50.000,00TOTAL DO ATIVO ................................................................................ R$ 216.000,00

PASSIVOPASSIVO CIRCULANTE .............................................................................. 92.000,00 Obrigações a Curto Prazo ....................................................................... 92.000,00 Duplicatas a Pagar ............................................................................. 16.000,00 Fornecedores ..................................................................................... 40.000,00 Empréstimos Bancários ..................................................................... 14.000,00 Obrigações Trabalhistas ..................................................................... 14.000,00 Obrigações Tributárias ........................................................................ 8.000,00

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 3

PASSIVO NÃO CIRCULANTE ......................................................................... 9.000,00

Empréstimos Bancários .............................................................................. 9.000,00

Empréstimos Bancários a longo prazo ................................................ 9.000,00

PATRIMÔNIO LÍQUIDO ............................................................................. 115.000,00

Capital .................................................................................................... 115.000,00

Capital Social .................................................................................... 115.000,00

TOTAL DO PASSIVO ............................................................................ R$ 216.000,00

_______________________________Assinatura/Nome do Diretor

_______________________________Assinatura/Nome do Contabilista

CRC/Categoria

Página 75

Entre as páginas 75 à 88 referentes ao plano de contas simplificado passa a ter a seguinte redação:

5.5.1. Elenco de Contas Simplificadas

Com as alterações recentes na estrutura do Balanço Patrimonial, o autor prefere desconsiderar o elenco de contas simplificadas previsto no anexo I da NBC T 19.13 e aconselha o uso do elenco de contas sugerido previsto no item 5.5.2.

5.5.2. Elenco de Contas Sugerido

Para melhor visualização e adequação dos planos de contas, principal-mente por meio de computador, segue sugestão do autor, por meio do elenco de contas com 5 (cinco) graus:

Nível 1:

Ativo;

Passivo;

Patrimônio Líquido;

Receitas;

Custos e Despesas.

4 EdivanMoraisdasilva

Nível 2:

Ativo: Ativo circulante, Ativo não circulante;

Passivo e Patrimônio Líquido: Passivo circulante, Passivo não cir-culante e patrimônio líquido;

Receitas: receita bruta, deduções da receita bruta, outras receitas operacionais e receitas não operacionais;

Custo e Despesas: operacionais e não operacionais.

Nível 3: Contas de subgrupo de contas em que se subdivide o Ativo Circulante, como por exemplo:

Nível 1 — Ativo

Nível 2 — Ativo circulante

Nível 3 — Disponibilidade

Direitos realizáveis a curto prazo

Despesas de exercício seguinte

Nível 4: Contas de primeiro grau, exemplo:

Nível 1 — Ativo

Nível 2 — Ativo circulante

Nível 3 — Disponibilidade

Nível 4 — Caixa Geral

Nível 5: Contas de segundo grau, exemplo:

Nível 1 — Ativo

Nível 2 — Ativo circulante

Nível 3 — Disponibilidade

Nível 4 — Caixa geral

Nível 5 — Caixa fábrica

Exemplo de Elenco de Contas de 5 graus utilizado na estrutura do Ba-lanço Patrimonial proposta pela NBC T 19.27 — Apresentação das Demons-trações Contábeis combinadas com a NBC T 19.41 — Contabilidade para Pe-quenas e Médias Empresas:

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 5

1 ATIVO

1.1 ATIVO CIRCULANTE

1.1.01 DISPONÍVEL

1.1.01.01 CAIXA GERAL

1.1.01.01.001 Caixa Fábrica

1.1.01.01.002 Caixa Filial X

1.1.01.02 BANCO CONTA MOVIMENTO

1.1.01.02.001 Banco “a”

1.1.01.02.002 Banco “b”

1.1.02 REALIZÁVEL A CURTO PRAZO

1.1.02.01 DUPLICATAS A RECEBER

1.1.02.01.001 Cliente “a”

1.1.02.01.002 Cliente “b”

1.1.02.01.003 Cliente “c”

1.1.03 ESTOQUES

1.1.03.01 ESTOQUE DE PRODUTOS

1.1.03.01.001 Produtos de fabricação própria

1.1.03.01.002 Produtos em fabricação

1.1.04 DESPESAS DE EXERCÍCIOS SEGUINTES

1.1.04.01 SEGUROS

1.1.04.01.001 Seguros a Apropriar

1.2 ATIVO NÃO CIRCULANTE

1.2.01 REALIZÁVEL A LONGO PRAZO

1.2.01.01 DUPLICATAS A RECEBER

1.2.01.01.001 Cliente “a”

1.2.01.01.002 Cliente “b”

1.2.01.02 APLICAÇÕES FINANCEIRAS

1.2.01.02.001 Banco “a”

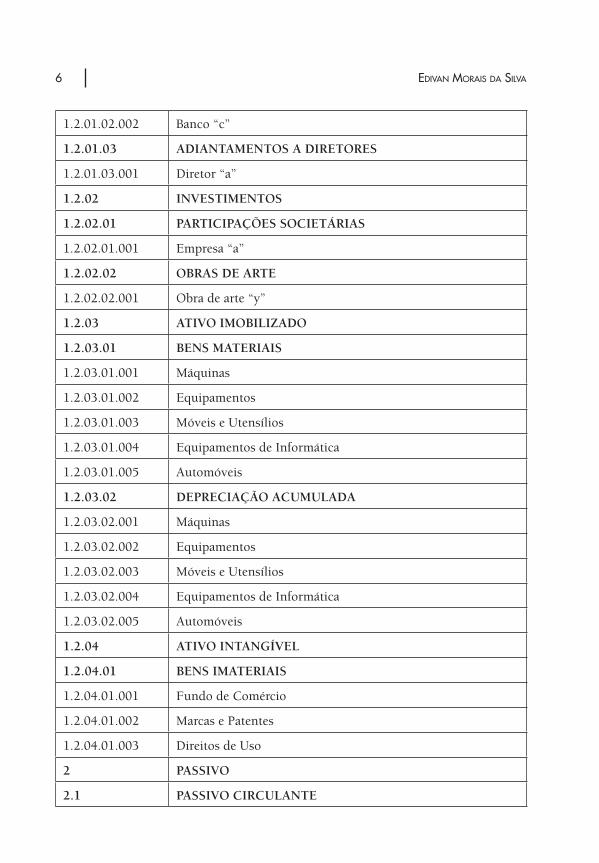

6 EdivanMoraisdasilva

1.2.01.02.002 Banco “c”

1.2.01.03 ADIANTAMENTOS A DIRETORES

1.2.01.03.001 Diretor “a”

1.2.02 INVESTIMENTOS

1.2.02.01 PARTICIPAÇÕES SOCIETÁRIAS

1.2.02.01.001 Empresa “a”

1.2.02.02 OBRAS DE ARTE

1.2.02.02.001 Obra de arte “y”

1.2.03 ATIVO IMOBILIZADO

1.2.03.01 BENS MATERIAIS

1.2.03.01.001 Máquinas

1.2.03.01.002 Equipamentos

1.2.03.01.003 Móveis e Utensílios

1.2.03.01.004 Equipamentos de Informática

1.2.03.01.005 Automóveis

1.2.03.02 DEPRECIAÇÃO ACUMULADA

1.2.03.02.001 Máquinas

1.2.03.02.002 Equipamentos

1.2.03.02.003 Móveis e Utensílios

1.2.03.02.004 Equipamentos de Informática

1.2.03.02.005 Automóveis

1.2.04 ATIVO INTANGÍVEL

1.2.04.01 BENS IMATERIAIS

1.2.04.01.001 Fundo de Comércio

1.2.04.01.002 Marcas e Patentes

1.2.04.01.003 Direitos de Uso

2 PASSIVO

2.1 PASSIVO CIRCULANTE

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 7

2.1.01 OBRIGAÇÕES A CURTO PRAZO

2.1.01.01 FORNECEDORES

2.1.01.01.001 FORNECEDOR CAPITAL

2.1.01.01.002 FORNECEDOR BARUERI

2.1.01.02 OBRIGAÇÕES TRABALHISTAS

2.1.01.02.001 Salários e Ordenados a Pagar

2.1.01.02.002 Férias a Pagar

2.1.01.02.003 13º Salário a Pagar

2.1.01.03 OBRIGAÇÕES SOCIAIS

2.1.01.03.001 INSS a Recolher

2.1.01.03.002 FGTS a Recolher

2.1.01.04 OBRIGAÇÕES TRIBUTÁRIAS

2.1.01.04.001 Simples Nacional a Recolher

2.1.01.04.002 IRRF a Recolher

2.1.01.05 EMPRÉSTIMOS

2.1.01.05.001 Banco “a”

2.1.01.06 OUTRAS OBRIGAÇÕES

2.1.01.06.001 Aluguéis a Pagar

2.1.01.06.002 Serviços de Terceiros a Pagar

2.1.01.06.003 Pró-Labore a Pagar

2.2 PASSIVO NÃO CIRCULANTE

2.2.01 OBRIGAÇÕES A LONGO PRAZO

2.2.01.01 FORNECEDORES

2.2.01.01.001 Fornecedor “x”

2.2.01.01.002 Fornecedor “y”

2.2.01.02 OBRIGAÇÕES FINANCEIRAS

2.2.01.02.001 Banco conta empréstimo

2.2.01.02.002 Promissórias a Pagar

8 EdivanMoraisdasilva

2.2.01.02.003 Financiamento a Pagar

2.3 PATRIMÔNIO LÍQUIDO

2.3.01 CAPITAL SOCIAL

2.3.01.01 CAPITAL SUBSCRITO

2.3.01.01.001 Capital Social

2.3.01.02 (-) CAPITAL A REALIZAR

2.3.01.02.001 Sócio “a”

2.3.02 RESERVAS DE CAPITAL

2.3.03 AJUSTE DE AVALIAÇÃO PATRIMONIAL

2.3.03.01 REAVALIAÇÃO DE BENS

2.3.04 RESERVAS DE LUCROS

2.3.04.01 RESERVAS

2.3.04.01.001 Reserva Legal

2.3.04.01.002 Reserva de Contingência

2.3.05 AÇÕES EM TESOURARIAS

2.3.05.01 AÇÕES EM TESOURARIAS

2.3.05.01.001 Ações em tesourarias

2.3.06 PREJUÍZOS ACUMULADOS

2.3.06.01 PREJUÍZOS ACUMULADOS

2.3.06.01.001 (-) Prejuízos Acumulados

3 CUSTO E DESPESAS

3.1 CUSTO

3.1.01 CUSTOS INDUSTRIAIS

3.1.01.01 COMPRAS DE MERCADORIAS

3.1.01.01.001 Matéria-Prima Conta Compra

3.1.01.01.002 Fretes e seguros sobre compras

3.1.01.02 (-) DEDUÇÕES DO CUSTO DOS MATERIAIS

3.1.01.02.001 (-) Compras anuladas

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 9

3.1.01.02.002 (-) Descontos Incondicionais obtidos

3.1.01.03 CUSTO DA MÃO DE OBRA DIRETA

3.1.01.03.001 Salários

3.1.01.03.002 Contribuição para a Previdência Social

3.1.01.03.003 Contribuição para o FGTS

3.1.01.03.004 Vale-Transporte

3.1.02 CUSTO DA REVENDA DE MERCADORIAS

3.1.02.01 CUSTO DE AQUISIÇÃO DAS MERCADORIAS

3.1.02.01 Mercadoria para Revenda Conta Compra

3.1.02.01 Frete de Mercadorias

3.1.02.02 (-) DEDUÇÕES DO CUSTO DAS MERCADORIAS

3.1.02.02.001 (-) Devolução de Mercadoria para Revenda

3.2 DESPESAS

3.2.01 DESPESAS OPERACIONAIS

3.2.01.01 DESPESAS DE COMERCIALIZAÇÃO

3.2.01.01.001 Salários

3.2.01.01.002 Contribuição para a Previdência Social

3.2.01.01.003 Contribuição para o FGTS

3.2.01.01.004 Aluguel e Arrendamento de Bens

3.2.01.01.005 Energia Elétrica

3.2.01.01.006 Depreciações

3.2.01.01.007 Serviços de Terceiros

3.2.01.02 DESPESAS ADMINISTRATIVAS

3.2.01.02.001 Salários

3.2.01.02.002 Contribuição para Previdência Social

3.2.01.02.003 Contribuição para o FGTS

3.2.01.02.004 Pró-Labore

3.2.01.02.005 Aluguel

10 EdivanMoraisdasilva

3.2.01.02.006 Energia Elétrica

3.2.01.02.007 Depreciações

3.2.01.03 DESPESAS TRIBUTÁRIAS

3.2.01.03.001 Imposto Predial

3.2.01.03.002 Impostos e Taxas Diversas

3.2.01.04 DESPESAS FINANCEIRAS

3.2.01.04.001 Juros Passivos

3.2.01.04.002 Descontos Concedidos

3.2.01.04.003 Multas de Mora

3.2.02 DESPESAS NÃO OPERACIONAIS

3.2.02.1 CUSTO DE ALIENAÇÃO DE BENS DO PERMANENTE

3.2.02.01.001 Custo de Alienação de Investimentos

3.2.02.01.002 Custo de Alienação de Imobilizados

4 RECEITAS

4.1 RECEITAS OPERACIONAIS

4.1.01 RECEITAS INDUSTRIAIS

4.1.01.01 RECEITA BRUTA

4.1.01.01.001 Vendas de Mercadorias

4.1.01.02 (-) DEDUÇÕES DAS RECEITAS

4.1.01.02.001 (-) Devolução de Vendas

4.1.01.02.002 (-) ICMS nas Vendas

4.1.01.02.003 (-) Descontos Incondicionais Concedidos

4.1.02 RECEITAS COMERCIAIS

4.1.02.01 RECEITA COMERCIAL BRUTA

4.1.02.01.001 Vendas de Mercadoria

4.1.02.02 (-) DEDUÇÕES DAS RECEITAS COMERCIAIS

4.1.02.02.001 (-) Devolução de Vendas

4.1.02.02.002 (-) ICMS nas Vendas

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 11

4.1.03 OUTRAS RECEITAS OPERACIONAIS

4.1.03.01 RECEITAS FINANCEIRAS

4.1.03.01.001 Rendimentos de Aplicações Financeiras

4.1.03.01.002 Juros de Mora

4.2 RECEITAS NÃO OPERACIONAIS LÍQUIDAS

4.2.01 RECEITAS NÃO OPERACIONAIS

4.2.01.01 RECEITAS DE ALIENAÇÃO DO ATIVO PERMANENTE

4.2.01.01.001 Receita da Alienação de Investimentos

4.2.01.01.002 Receita da Alienação de Imobilizado

Página 106

As redações das páginas 106 até 112 passam a ser a seguinte:

6.1. DEMONSTRAÇÕES OBRIGATóRIAS

A Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil) estabelece no seu artigo 1.179, que o empresário e a sociedade empresária são obrigados a seguir um sistema de contabilidade, mecanizado ou não, com base na escri-turação uniforme de seus livros, em correspondência com a documentação respectiva, e a levantar anualmente o Balanço Patrimonial e o de Resultado do Exercício.

A NBCT 19.13 que dispõe sobre a escrituração contábil simplificada, menciona que o Balanço Patrimonial e a Demonstração do Resultado do Exer-cício deverão ser apresentados conforme as NBC’s T 3; porém, a Resolução CFC nº 1.283/10 revoga tais NBC’s T dispondo que os assuntos objeto da NBC T 3 — Conceito, Conteúdo, Estrutura e Nomenclatura das Demonstrações Contábeis estão inseridas em normas convergidas, sendo assim conclui-se que as micro e as pequenas empresas, passar a utilizar modelo de demonstra-ções constantes na NBC T 19.27 — Apresentação das Demonstrações Contá-beis combinada com a NBC T 19.41 — Contabilidade para Pequenas e Médias Empresas.

Lembrando que até antes da publicação da Lei nº 12.249, de 11 de ju-nho de 2010 ainda havia questionamento sobre a obrigatoriedade do uso das

12 EdivanMoraisdasilva

Normas Internacionais de Contabilidade para as micros e pequenas empresas; no entanto, com a inclusão da alínea “f” no artigo 6º que menciona das atri-buições do Conselho Federal de Contabilidade de editar Normas Brasileiras de Contabilidade de natureza técnica e profissional, chega-se à conclusão de que as micros e pequenas empresas também deverão seguir as novas disposições editadas pelo Conselho Federal de Contabilidade.

As demonstrações contábeis são as extraídas dos livros (Diário), regis-tros e documentos que compõem o sistema contábil de qualquer tipo de en-tidade; sendo de atribuição e responsabilidades técnicas do sistema contábil da entidade cabem, exclusivamente, ao contabilista registrado no CRC, onde observarão os Princípios de Contabilidade (PC) aprovados pelo Conselho Fe-deral de Contabilidade, devendo especificar sua natureza, a data e/ou o período e a entidade a que se referem.

6.1.1. Balanço Patrimonial

O Balanço Patrimonial é a demonstração contábil destinada a evidenciar de forma resumida, qualitativa e quantitativamente o patrimônio da entidade registrado em sua escrituração.

O Balanço Patrimonial é constituído pelo Ativo, Passivo e Patrimônio Líquido que são definidos como segue:

a) ativo compreende os bens, direitos e as demais aplicações de recur-sos controlados pela entidade como resultado de eventos passados, capazes de gerar no futuro benefícios econômicos para entidade;

b) passivo compreende as origens de recursos representados pelas obri-gações presentes para com terceiros de eventos passados, que exigi-rão saída de recursos capazes de gerar benefícios econômicos;

c) patrimônio líquido compreende os recursos próprios da entidade, ou seja, o valor residual dos ativos depois de deduzidos todos os seus passivos. Quando o valor do passivo for maior que o valor do ativo, o resultado é denominado passivo a descoberto, ou seja, a expressão do patrimônio líquido deve ser substituída por passivo descoberto

Ativo Passivo

Bens e Direitos(Natureza Devedora)

Obrigações e Patrimônio Líquido(Natureza Credora)

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 13

Com a revogação da NBC T 3, o balanço patrimonial deverá seguir as disposições contidas na NBC T 19.27 — Apresentação das Demonstrações Contábeis combinada com a NBC T 19.41 — Contabilidade para Pequenas e Médias Empresas, como veremos a seguir:

O balanço patrimonial deve incluir, no mínimo, as seguintes contas que apresentam valores:

a) caixa e equivalentes de caixa;

b) contas a receber e outros recebíveis;

c) ativos financeiros (exceto os mencionados nos itens a, b, j e k);

d) estoques;

e) ativo imobilizado;

f) propriedade para investimento, mensurada pelo valor justo por meio do resultado;

g) ativos intangíveis;

h) ativos biológicos, mensurados pelo custo menos depreciação acumu-lada e perdas por desvalorização;

i) ativos biológicos, mensurados pelo valor justo por meio do resultado;

j) investimentos em coligadas. No caso do balanço individual ou sepa-rado, também os investimentos em controladas;

k) investimentos em empreendimentos controlados em conjunto;

l) fornecedores e outras contas a pagar;

m) passivos financeiros (exceto os mencionados nos itens l e p);

n) passivos e ativos relativos a tributos correntes;

o) tributos diferidos ativos e passivos (devem sempre ser classificados como não circulantes);

p) provisões;

q) participação de não controladores, apresentada no grupo do patri-mônio líquido, mas separadamente do patrimônio líquido atribuído aos proprietários da entidade controladora;

r) patrimônio líquido pertencente aos proprietários da entidade con-troladora.

14 EdivanMoraisdasilva

A entidade deve apresentar contas adicionais, cabeçalhos e subtotais no balanço patrimonial sempre que forem relevantes para o entendimento da po-sição patrimonial e financeira da entidade.

Modelo do Balanço Patrimonial

ATIVO PASSIVO

Ativo Circulante Passivo Circulante

Caixa e Equivalentes de caixa Obrigações de Curto Prazo

Contas a receber e outros recebíveis

Ativos Financeiros

Estoques

Ativo Não Circulante Passivo Não Circulante

Ativo Realizável a Longo Prazo Obrigações de Longo Prazo

Investimentos Receitas Diferidas (Antigo REF)

Imobilizado

Intangível

Patrimônio Líquido

Capital Social

Reservas de Capital

Ajuste de Avaliação Patrimonial

Reservas de Lucros

Ações em Tesouraria

Prejuízos Acumulados

DISTINÇÃO ENTRE CIRCULANTE E NÃO CIRCULANTE

Os ativos e passivos circulantes e não circulantes deverão ser apresenta-dos pela entidade como grupos de contas separados no balanço patrimonial, salvo quando sua apresentação baseada na liquidez demonstrar a divulgação de uma informação mais confiável e relevante.

A entidade que adotar o método de demonstração de um ativo ou passivo baseada na liquidez (ascendente ou descendente) deverá estendê-lo aos demais ativos e passivos, verificadas as disposições constantes nas normas vigentes.

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 15

1) Ativo circulante

A entidade deve classificar um ativo como circulante quando:

a) espera realizar o ativo, ou pretende vendê-lo ou consumi-lo durante o ciclo operacional normal da entidade;

b) o ativo for mantido essencialmente com a finalidade de negociação;

c) espera realizar o ativo no período de até doze meses após a data das demonstrações contábeis; ou

d) o ativo for caixa ou equivalente de caixa, a menos que sua troca ou uso para liquidação de passivo seja restrita durante pelo menos doze meses após a data das demonstrações contábeis.

A entidade deve classificar todos os outros ativos como não circulantes. Quando o ciclo operacional normal da entidade não for claramente identificá-vel, presume-se que sua duração seja de doze meses.

A Resenha Técnica nº 557 do CRC-SP dispõe que:

“A composição do ativo circulante atende à estrutura regulamentada pelo artigo 179 da Lei nº 6.404/1976, conforme segue:

Circulante Disponibilidades

Direitos Realizáveis até o Exercício Seguinte Despesas do Exercício Seguinte ”

Com exceção dos itens supramencionados, todos os demais ativos deve-rão ser classificados pela entidade como não circulantes.

De acordo com as alterações promovidas pela Lei nº 11.941/2009 ao artigo 178 da Lei nº 6.404/1976, a estrutura do ativo não circulante passa a ser a seguinte:

Não Circulante Realizável a Longo Prazo

Investimentos Imobilizado Intangível

16 EdivanMoraisdasilva

2) Passivo circulante

A entidade deve classificar um passivo como circulante quando:

a) espera liquidar o passivo durante o ciclo operacional normal da en-

tidade;

b) o passivo for mantido essencialmente para a finalidade de negociação;

c) o passivo for exigível no período de até doze meses após a data das

demonstrações contábeis; ou

d) a entidade não tiver direito incondicional de diferir a liquidação do

passivo durante pelo menos doze meses após a data de divulgação.

A entidade deve classificar todos os outros passivos como não circulantes.

A Resenha Técnica nº 557 do CRC-SP dispõe que:

“A estrutura do passivo circulante e do passivo não circulante após as

alterações promovidas pelas Leis nos 11.941/2009 e 6.404/1976 passa a ser a

seguinte:

Circulante Obrigações Exigíveis até o Exercício Seguinte

Não Circulante Obrigações Exigíveis após o Exercício Seguinte ”

3) Ordem e formato dos itens no balanço patrimonial

A NBC T 19.27 — Apresentação das Demonstrações Contábeis combi-

nadas com a NBC T 19.41 — Contabilidade para Pequenas e Médias Empresas

não prescreve a ordem ou o formato para apresentação dos itens no balanço

patrimonial, mas lembra a necessidade do atendimento à legislação vigente.

O item 6.1.1 desse trabalho fornece simplesmente uma lista dos itens

que são suficientemente diferentes na sua natureza ou função para permitir

uma apresentação individualizada no balanço patrimonial. Adicionalmente:

a) as contas do balanço patrimonial devem ser segregadas quando o

tamanho, a natureza ou a função de item ou agregação de itens simi-

lares, for tal que, sua apresentação separada seja relevante na com-

preensão da posição patrimonial e financeira da entidade; e

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 17

b) a nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itens semelhantes podem ser modificadas de acordo com a natureza da entidade e de suas transações, no sentido de pro-ver informação que seja relevante na compreensão da posição finan-ceira e patrimonial da entidade.

A decisão acerca da apresentação separada de itens adicionais deve ser baseada na avaliação de todas as seguintes informações:

a) dos valores, natureza e liquidez dos ativos;

b) da função dos ativos na entidade; e

c) dos valores, natureza e prazo dos passivos.

6.1.2. Demonstração do Resultado

A Demonstração do Resultado é a demonstração contábil destinada a informar aos usuários a composição do resultado (lucro ou prejuízo) em deter-minado período de operações da entidade, sendo sua apresentação de caráter obrigatório, conforme já vimos no decorrer deste manual.

Esta demonstração elaborada de forma adequada seguindo o princípio de competência, ou seja, a empresa registra no resultado as despesas e receitas incorridas, não importando se o pagamento ocorreu, evidenciando a formação dos vários níveis de resultados mediante confronto entre as receitas, e os cor-respondentes custos e despesas, sendo obrigatório conforme já mencionado, e de grande importância para tomada decisão.

De acordo com a NBC T 19.27 — Apresentação das Demonstrações Contábeis combinadas com a NBC T 19.41 — Contabilidade para Pequenas e Médias Empresas, a demonstração do resultado do exercício deve apresentar, no mínimo, e obedecendo à legislação vigente, as contas a seguir enunciadas que apresentem valores, com o lucro líquido ou prejuízo como última linha.

“a) receitas;

b) custo dos produtos, das mercadorias ou dos serviços vendidos;

c) lucro bruto;

d) despesas com vendas, gerais, administrativas e outras despesas e re-ceitas operacionais;

18 EdivanMoraisdasilva

e) parcela do resultado de investimento em coligadas (ver Seção 14 — Investimento em Controlada e em Coligada) e empreendimentos controlados em conjunto (ver Seção 15 — Investimento em Empre-endimento Controlado em Conjunto (Joint Venture)), contabilizada pelo método de equivalência patrimonial;

f) resultado antes das receitas e despesas financeiras;

g) despesas e receitas financeiras;

h) resultado antes dos tributos sobre o lucro;

i) despesa com tributos sobre o lucro excluindo o tributo alocado nos itens k deste item e a e b do item 5.7A (ver item 29.27);

j) resultado líquido das operações continuadas;

k) valor líquido dos seguintes itens:

i) resultado líquido após tributos das operações descontinuadas;

ii) resultado após os tributos decorrente da mensuração ao valor justo menos despesas de venda ou na baixa dos ativos ou do grupo de ativos à disposição para venda que constituem a uni-dade operacional descontinuada;

l) resultado líquido do período;”

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

(+) RECEITAS DE VENDAS OU SERVIÇOS

(-) DEDUÇÕES DAS RECEITAS

Devoluções de Vendas

Abatimentos

Impostos e Contribuições

(=) RECEITA LÍQUIDA

(-) CUSTO DAS MERCADORIAS VENDIDAS OU SERVIÇOS

CMV

(=) LUCRO BRUTO

(-) DESPESAS OPERACIONAIS

Despesas com Vendas

Despesas Administrativas

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 19

Despesas Financeiras

(+) Receitas Financeiras

(=) LUCRO OU PREJUÍZO OPERACIONAL

(+/-) OUTRAS RECEITAS OU OUTRAS DESPESAS

(+/-) Transações com Ativo Imobilizado

(=) Resultado do Exercício antes da Contribuição Social e do Imposto de Renda

(-) Provisão para Contribuição Social

(-) Provisão para Imposto de Renda

(-) Participações de, Empregados, Administradores e Partes Beneficiárias, e as Contribuições para Instituições ou

Fundos de Assistência ou Previdência de Empregados

(=) LUCRO OU PREJUÍZO DO EXERCÍCIO

Página 137

O primeiro parágrafo do item 6.2.4 Notas Explicativa passa a ter a se-guinte redação:

As demonstrações serão complementadas por Notas Explicativas e ou-tros quadros analíticos ou demonstrações contábeis necessários ao esclareci-mento da Situação Patrimonial e dos Resultados do Exercício.

Página 281

O Anexo VII constante a partir desta página passa a ter a seguinte redação:

ANEXO VIIPrincípios de Contabilidade (PC) — (Resolução CFC nº 750/1993)

(Esta Resolução possui o Apêndice II aprovado pela Resolução CFC nº 1.111/2007). (Não incluído neste manual)

Dispõe sobre os Princípios de Contabilidade (PC). (Redação dada pela Resolução CFC nº 1.282/2010)

O CONSELHO FEDERAL DE CONTABILIDADE, no exercício de suas atribuições le-gais e regimentais,

CONSIDERANDO a necessidade de prover fundamentação apropriada para interpre-tação e aplicação das Normas Brasileiras de Contabilidade, (Redação dada pela Reso-lução CFC nº 1.282/2010)

20 EdivanMoraisdasilva

RESOLVE:

CAPÍTULO I Dos Princípios e de sua Observância

Art. 1º Constituem PRINCÍPIOS DE CONTABILIDADE (PC) os enunciados por esta Resolução.

§ 1º A observância dos Princípios de Contabilidade é obrigatória no exercício da pro-fissão e constitui condição de legitimidade das Normas Brasileiras de Contabilidade (NBC).

§ 2º Na aplicação dos Princípios de Contabilidade há situações concretas e a essência das transações deve prevalecer sobre seus aspectos formais. (Redação dada pela Reso-lução CFC nº 1.282/2010)

CAPÍTULO II Da Conceituação, da Amplitude e da Enumeração

Art. 2º Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso País. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o patrimônio das entidades. (Redação dada pela Resolução CFC nº 1.282/2010)

Art. 3º São Princípios de Contabilidade: (Redação dada pela Resolução CFC nº 1.282/2010)

I) o da ENTIDADE;

II) o da CONTINUIDADE;

III) o da OPORTUNIDADE;

IV) o do REGISTRO PELO VALOR ORIGINAL;

V) o da atualização monetária (Revogado pela Resolução CFC nº 1.282/2010)

VI) o da COMPETÊNCIA; e

VII) o da PRUDÊNCIA.

Seção I O Princípio da Entidade

Art. 4º O Princípio da ENTIDADE reconhece o Patrimônio como objeto da Conta-bilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Pa-trimônio particular no universo dos patrimônios existentes, independentemente de

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 21

pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos. Por conseqüência, nesta acepção, o Patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade ou instituição.

Parágrafo único — O PATRIMÔNIO pertence à ENTIDADE, mas a recíproca não é verdadeira. A soma ou agregação contábil de patrimônios autônomos não resulta em nova ENTIDADE, mas numa unidade de natureza econômico-contábil.

Seção IIO Princípio da Continuidade

Art. 5º O Princípio da Continuidade pressupõe que a Entidade continuará em ope-ração no futuro e, portanto, a mensuração e a apresentação dos componentes do patrimônio levam em conta esta circunstância. (Redação dada pela Resolução CFC nº 1.282/2010)

Seção IIIO Princípio da Oportunidade

Art. 6º O Princípio da Oportunidade refere-se ao processo de mensuração e apresenta-ção dos componentes patrimoniais para produzir informações íntegras e tempestivas.

Parágrafo único. A falta de integridade e tempestividade na produção e na divulgação da informação contábil pode ocasionar a perda de sua relevância, por isso é necessário ponderar a relação entre a oportunidade e a confiabilidade da informação. (Redação dada pela Resolução CFC nº 1.282/2010)

Seção IV O Princípio do Registro pelo Valor Original

Art. 7º O Princípio do Registro pelo Valor Original determina que os componentes do patrimônio devem ser inicialmente registrados pelos valores originais das transações, expressos em moeda nacional.

§ 1º As seguintes bases de mensuração devem ser utilizadas em graus distintos e com-binadas, ao longo do tempo, de diferentes formas:

I — Custo histórico. Os ativos são registrados pelos valores pagos ou a serem pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos que são entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos valores dos recur-sos que foram recebidos em troca da obrigação ou, em algumas circunstâncias, pelos valores em caixa ou equivalentes de caixa, os quais serão necessários para liquidar o passivo no curso normal das operações; e

22 EdivanMoraisdasilva

II — Variação do custo histórico. Uma vez integrado ao patrimônio, os componen-tes patrimoniais, ativos e passivos, podem sofrer variações decorrentes dos seguintes fatores:

a) Custo corrente. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis. Os passivos são re-conhecidos pelos valores em caixa ou equivalentes de caixa, não descontados, que seriam necessários para liquidar a obrigação na data ou no período das demonstrações contábeis;

b) Valor realizável. Os ativos são mantidos pelos valores em caixa ou equivalentes de caixa, os quais poderiam ser obtidos pela venda em uma forma ordenada. Os passivos são mantidos pelos valores em caixa e equivalentes de caixa, não descontados, que se espera seriam pagos para liquidar as correspondentes obrigações no curso normal das operações da Entidade;

c) Valor presente. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa que se espera seja gerado pelo item no curso normal das operações da Entidade. Os passivos são mantidos pelo valor presente, descontado do fluxo futuro de saída líquida de caixa que se espera seja necessário para liquidar o passivo no curso normal das operações da Entidade;

d) Valor justo. É o valor pelo qual um ativo pode ser trocado, ou um passivo liquidado, entre partes conhecedoras, dispostas a isso, em uma transação sem favorecimentos; e

e) Atualização monetária. Os efeitos da alteração do poder aquisitivo da moeda nacio-nal devem ser reconhecidos nos registros contábeis mediante o ajustamento da expres-são formal dos valores dos componentes patrimoniais.

§ 2º São resultantes da adoção da atualização monetária:

I — a moeda, embora aceita universalmente como medida de valor, não representa unidade constante em termos do poder aquisitivo;

II — para que a avaliação do patrimônio possa manter os valores das transações ori-ginais, é necessário atualizar sua expressão formal em moeda nacional, a fim de que permaneçam substantivamente corretos os valores dos componentes patrimoniais e, por consequência, o do Patrimônio Líquido; e

III — a atualização monetária não representa nova avaliação, mas tão somente o ajustamento dos valores originais para determinada data, mediante a aplicação de indexadores ou outros elementos aptos a traduzir a variação do poder aquisitivo da moeda nacional em um dado período. (Redação dada pela Resolução CFC nº 1.282/2010)

Manual de Contabilidade SiMplifiCada para MiCro e pequenaS eMpreSaS 23

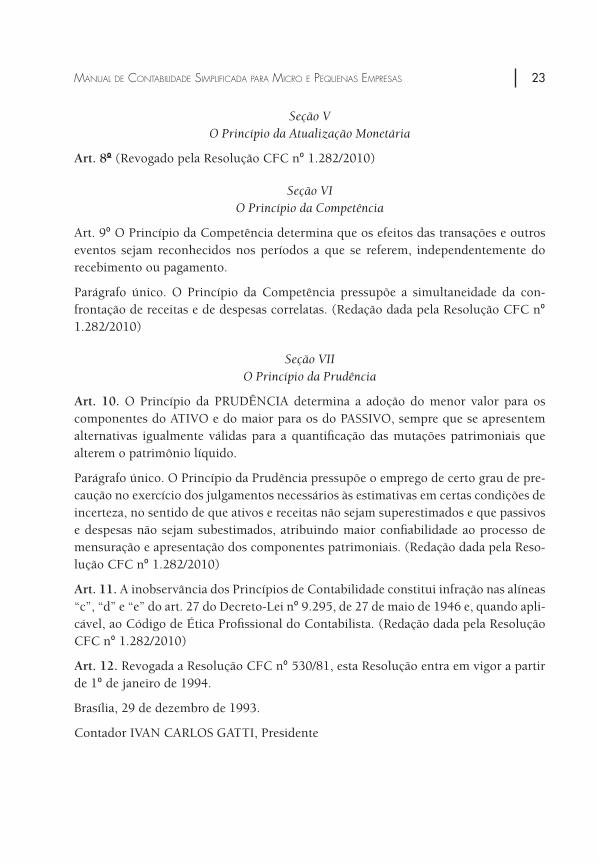

Seção V O Princípio da Atualização Monetária

Art. 8º (Revogado pela Resolução CFC nº 1.282/2010)

Seção VI O Princípio da Competência

Art. 9º O Princípio da Competência determina que os efeitos das transações e outros eventos sejam reconhecidos nos períodos a que se referem, independentemente do recebimento ou pagamento.

Parágrafo único. O Princípio da Competência pressupõe a simultaneidade da con-frontação de receitas e de despesas correlatas. (Redação dada pela Resolução CFC nº 1.282/2010)

Seção VII O Princípio da Prudência

Art. 10. O Princípio da PRUDÊNCIA determina a adoção do menor valor para os componentes do ATIVO e do maior para os do PASSIVO, sempre que se apresentem alternativas igualmente válidas para a quantificação das mutações patrimoniais que alterem o patrimônio líquido.

Parágrafo único. O Princípio da Prudência pressupõe o emprego de certo grau de pre-caução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, no sentido de que ativos e receitas não sejam superestimados e que passivos e despesas não sejam subestimados, atribuindo maior confiabilidade ao processo de mensuração e apresentação dos componentes patrimoniais. (Redação dada pela Reso-lução CFC nº 1.282/2010)

Art. 11. A inobservância dos Princípios de Contabilidade constitui infração nas alíneas “c”, “d” e “e” do art. 27 do Decreto-Lei nº 9.295, de 27 de maio de 1946 e, quando apli-cável, ao Código de Ética Profissional do Contabilista. (Redação dada pela Resolução CFC nº 1.282/2010)

Art. 12. Revogada a Resolução CFC nº 530/81, esta Resolução entra em vigor a partir de 1º de janeiro de 1994.

Brasília, 29 de dezembro de 1993.

Contador IVAN CARLOS GATTI, Presidente

Este conteúdo exclusivo é oferecidogratuitamente pela

Clique aqui esaiba mais detalhes sobre esta edição.

e-Store

www.iobstore.com.br