Embed Size (px)

Citation preview

0

DivulgaDivulgaçção de Resultados ão de Resultados 2T102T10

1

Comportamento do CrComportamento do Créédito no Brasildito no Brasil

Carteira de Crédito

Captação e Liquidez

Resultado das Operações

Indusval Multistock Corretora de Valores

Desempenho das ações

2

733607

2005 2006 2007 2008 2009 Jun/10

Recursos Livres Recursos Direcionados

Fonte: Banco Central do Brasil –Sistema de Informações de Crédito - SCR

Saldo Operações de CréditoR$ bilhões

936

1.2271.410

29%

71%

29%

68%

32%

71%

19,720,340,710,219,126,916,4Em 12 meses8,17,510,65,68,912,57,6No Ano5,36,06,35,84,56,03,9No Trimestre2,02,83,12,61,01,30,9No mês

TotalRecursos Direcionados

Recursos LivresTotalRecursos

DirecionadosRecursos

LivresJun/10Total do Crédito

Pessoas JurídicasPessoas FísicasVariação%

Estoque de crEstoque de créédito e Segmentadito e Segmentaççãoão

1.529

67%

33%Crescimento do crédito pessoa física continua

apoiado no consignado, financiamento de veículos e crédito imobiliário.

Na pessoa jurídica destacam-se ainda os recursos direcionados do BNDES.

Instituições públicas representam 42,3% do crédito total no sistema

3

3,6

6,6

5,0

0

1

2

3

4

5

6

7

8

9

10

Dez Dez Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun

200620072008 2009 2010

Pessoa Jurídica Pessoa Física Total

Font

e: B

ACEN

%

Inadimplência Pessoa Física: Rápido recuo a partir de junho 2009

Inadimplência Pessoa Jurídica: Aumento acelerado até setembro 09, com lento declínio de novembro 2009 a março 2010, quando estabiliza em 3,6%

Inadimplência Inadimplência

Estabilizado para PJ e contínuo declínio para PF

4

Comportamento do Crédito no Brasil

Carteira de CrCarteira de Crééditodito

Captação e Liquidez

Resultado das Operações

Indusval Multistock Corretora de Valores

Desempenho das ações

5

Carteira de CrCarteira de Créédito supera R$ 1,7 bilhão* dito supera R$ 1,7 bilhão*

Operações em Reais mantém participação de cerca de 80% da carteira de crédito

Predominância de Empréstimos de Capital de Giro e Títulos Descontados = 68% da Carteira de Crédito total

Prestação de Garantias em moeda local representam apenas 4,7% da carteira em Reais.

88% financiamento à exportação (ACC/ ACE)

L/Cs e Financiamento a Importação representam 12% dos negócios de Trade Finance

Em moeda estrangeira essa Carteira cresce 3% no trimestre e 41% em 12 meses:

• US$ 136,6 milhões no 2T09• US$ 186,9 milhões no 1T10• US$ 192,1 milhões no 2T10

Empréstimos em Moeda Local Empréstimos de Trade Finance

357,2333,3267,5

2T09 1T10 2T10

Milhões de R$

+33,5%1.405,41.385,71.460,0

2T09 1T10 2T10

-3,7%

Milhões de R$

* incluindo garantias emitidas e fianças

Cessão de Crédito Fianças e Cartas de Crédito

6

61 - 160 24%

11 - 60 32%

10 maiores

19%Demais 25%

Indústria57%

Comércio11%

Outros Serviços

23%

Pessoa Física

8%Interm. Financ.

1%

Moeda Estrang.

21%

Reais79%

+360 dias28%

181 a 36015%

91 a 18019%

Até 90 dias38%

DistribuiDistribuiçção da Carteira de Crão da Carteira de Créédito dito

A média ponderada dos prazos finais dos contratos é de 451 dias

Por Concentração em Clientes

Por Atividade Econômica Por Moeda

Por Vencimento

7

ParticipaParticipaçção Setorial mantidaão Setorial mantida

22%

10%5%5%

4%4%

12%

3%1%

1%

15%

3%

4%

4%

3%

3%

ALIMENTOS, BEBIDAS E FUMO

AGROPECUÁRIO

CONSTRUÇÃO CIVIL ‐ PESADA

QUÍMICA E FARMACEUTICA

AUTOMOTIVO

TRANSPORTE E LOGÍSTICA

EDUCAÇÃO

TÊXTIL, CONFECÇÃO E COURO

METALURGIA

INSTITUIÇÕES FINANCEIRAS

DERIV.PETRÓLEO e BIOCOMBUST

SERVIÇOS FINANCEIROS

PESSOAS FÍSICAS

COMÉRCIO INTERNACIONAL

PAPEL E CELULOSE

OUTROS SETORES

8

EvoluEvoluçção na Qualidade da Carteira de Crão na Qualidade da Carteira de Créédito dito

(*) Saldo total dos contratos com parcelas vencidas há mais de 60 dias

Provisão para Devedores Duvidosos NPL(*) / Total da Carteira de Crédito (%)

Qualidade de Ativos

Provisões de 6,4% da Carteira de Crédito garantem boa cobertura = 51% de D-H e 245% do NPL 60 dias

6,9

3,52,6

2T09 1T10 2T10

Garantias - Middle Market

TVM/CDBs4%

Penhor Monitorado

11%

Imóveis10%

Veículos2%

Aval NP21%

Penhor/Alienação

6%

Recebíveis46%

Classificação de Risco

A33%

D-H12%

B28%

C27%

118,2 110,7 107,8

2T09 1T10 2T10

9

Comportamento do Crédito no Brasil

Carteira de Crédito

CaptaCaptaçção e Liquidezão e Liquidez

Resultado das Operações

Indusval Multistock Corretora de Valores

Desempenho das ações

10

Depósitos a prazo

40%

DPGE28%

Dep.Interf.2%

Emp. no Exterior

22%

Repasses no país

5%

LCA1%

Depósitos a vista

2%

Volumes mantidos, Prazos alongadosVolumes mantidos, Prazos alongados

Milhões de R$

Predominância de captações em moeda local 73% em Depósitos 16% linhas de Trade Finance 6% IFC A/B Loan 5% linhas para repasses do BNDES

Total de Captações Composição da Captação de Recursos

1.772,31.880,7 1.880,6

2T09 1T10 2T10

+6,1%

Depósitos a Prazo (CDBs + DPGEs) respondem por 68% das captações

Alongamento do prazo médio a decorrer dos depósitos totais de 494 dias no 1T10 para 593 dias no 2T10: CDBs: R$ 743,8 MM - 382 dias DPGEs: R$ 525,4 MM - 946 dias Dep. Interfinanceiros: R$ 45,7 MM - 142 dias

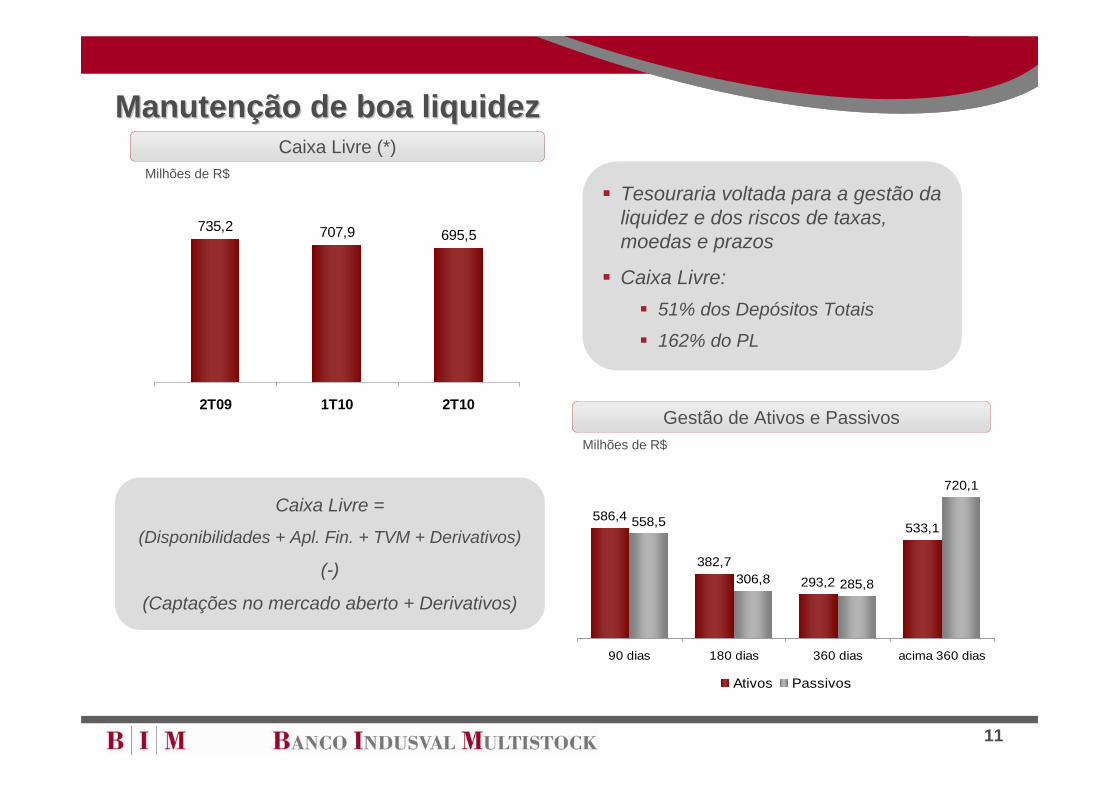

11

382,7293,2

533,1558,5

306,8 285,8

720,1

586,4

90 dias 180 dias 360 dias acima 360 dias

Ativos Passivos

ManutenManutençção de boa liquidezão de boa liquidez

735,2 707,9 695,5

2T09 1T10 2T10

Caixa Livre (*)Milhões de R$

Milhões de R$

Gestão de Ativos e Passivos

Tesouraria voltada para a gestão da liquidez e dos riscos de taxas, moedas e prazos

Caixa Livre: 51% dos Depósitos Totais

162% do PL

Caixa Livre =

(Disponibilidades + Apl. Fin. + TVM + Derivativos)

(-)

(Captações no mercado aberto + Derivativos)

12

Comportamento do Crédito no Brasil

Carteira de Crédito

Captação e Liquidez

Resultado das OperaResultado das Operaççõesões

Indusval Multistock Corretora de Valores

Desempenho das ações

13

102,3114,4 110,4

2T09 1T10 2T10

Resultado Bruto de Intermediação Financeira corresponde a 30% das Receitas de Intermediação Financeira no 2T10 ante 31% no 1T10 e 2T09.

Aumento de 10,4% nas despesas de provisão para devedores duvidosos para manutenção as provisões complementares em R$ 11 milhões e conferir boa cobertura à exposição da carteira de crédito.

Milhões de R$Milhões de R$

Queda de 3,5% no valor da Receita de Intermediação Financeira no trimestre derivada da menor variação cambial sobre as operações de Trade Finance

Efeito da variação cambial também refletido na redução de Despesas de Empréstimos no Exterior.

Receita Bruta de Intermediação Financeira Resultado Bruto da Intermediação Financeira

Resultado de IntermediaResultado de Intermediaçção suporta provisões complementares ão suporta provisões complementares

+7,8%

32,1 35,2 33,1

2T09 1T10 2T10

+2,9%-3,5%

-6,1%

14

24,5 24,4 20,9

2T09 1T10 2T10

Despesas Operacionais Líquidas reduzidas para 63% do Resultado de Intermediação Financeira ante 69% no 1T10 e 76% no 2T09, como resultado de: Estrito controle das despesas

operacionais Maior contribuição de outras receitas,

operacionais, inclusive variação cambial positiva sobre operações de arbitragem.

Em %Milhões de R$

Despesas Operacionais Líquidas

Eficiência mantEficiência mantéém evolum evoluççãoãoÍndice de Eficiência

45,6%

61,0%55,2%

2T09 1T10 2T10

Mod

elo

S&P

Queda nas despesas operacionais líquidas compensou a pequena redução no resultado de intermediação financeira, com impacto favorável no índice de eficiência no trimestre.

Manutenção desta tendência deve permanecer à medida que o cenário positivo persistir.

-14,6%

+9,6 p.p.

-5,8 p.p.

-14,3%

15

6,8%

4,9%

4T08 1T09 2T09 3T09 4T09 1T10 2T10

NIM GIM

Milhões de R$

Lucro Líquido

8,1 7,3 8,3

2T09 1T10 2T10

Rentabilidade em recuperaRentabilidade em recuperaçção ão

Evolução no trimestre devido à queda de: 14% nas Despesas Operacionais Líquidas; e 25% na Participações nos Lucros - administração e

empregados

Compensando: -6% no Resultado de Intermediação Financeira; e, +25% em Impostos e Contribuições (IR + CSLL).

O lucro do trimestre foi 22% superior ao resultado recorrente do 2T09 que contava com uma receita liquida não recorrente de R$ 1,3 milhão.

Margem Financeira Líquida (NIM)

Redução de 0,2 p.p. na NIM no trimestre reflete:

Maior participação das operações de Trade Finance no saldos médios remuneráveis; e,

Manutenção do bom volume de liquidez

+2,5%

GIM= Margem Financeira Bruta

+13,7%

16

Comportamento do Crédito no Brasil

Carteira de Crédito

Captação e Liquidez

Resultado das Operações

Indusval Multistock Corretora de ValoresIndusval Multistock Corretora de Valores

Desempenho das ações

17

Mantido Plano de InvestimentosMantido Plano de Investimentos

Mercado bastante desafiador no 2T10

O processo de modernização da Corretora mantém ritmo com investimentos em tecnologia e pessoas para o desenvolvimento de novos produtos e mercados dentro dos objetivos estratégicos definidos:

• Ampliar a base de clientes institucionais e pessoas físicas qualificadas

• Estender o atendimento ao segmento de varejo

• Tornar-se um centro de liquidez para clientes institucionais

Reposicionamento no Ranking Geral do Mercado BM&F

• 2T09: 53ª posição

• 1T10: 17ª posição

• 2T10: 33ª posição

18

Comportamento do Crédito no Brasil

Carteira de Crédito

Captação e Liquidez

Resultado das Operações

Indusval Multistock Corretora de Valores

Desempenho das aDesempenho das aççõesões

19

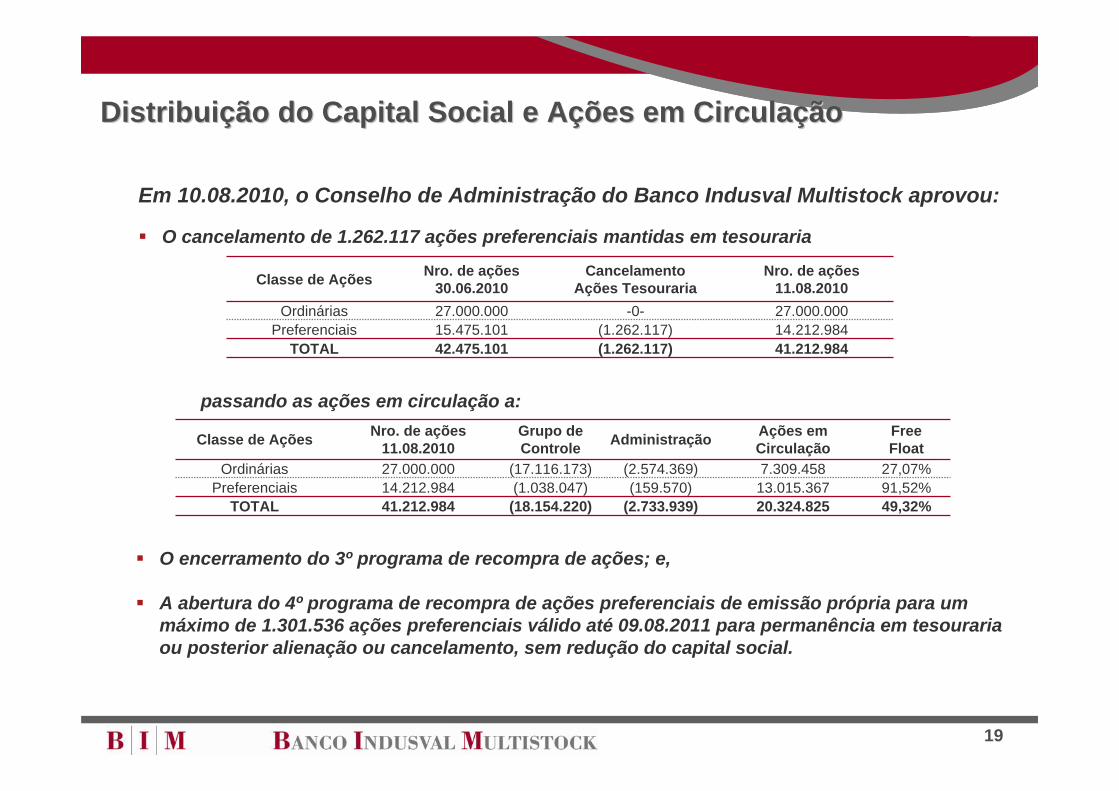

passando as ações em circulação a:

DistribuiDistribuiçção do Capital Social e Aão do Capital Social e Açções em Circulaões em Circulaçção ão

41.212.984(1.262.117)42.475.101TOTAL14.212.984(1.262.117)15.475.101Preferenciais27.000.000-0-27.000.000Ordinárias

Nro. de ações 11.08.2010

Cancelamento Ações Tesouraria

Nro. de ações 30.06.2010Classe de Ações

Em 10.08.2010, o Conselho de Administração do Banco Indusval Multistock aprovou:

O cancelamento de 1.262.117 ações preferenciais mantidas em tesouraria

20.324.82513.015.3677.309.458

Ações em Circulação

49,32%(2.733.939)(18.154.220)41.212.984TOTAL91,52%(159.570)(1.038.047)14.212.984Preferenciais27,07%(2.574.369)(17.116.173)27.000.000Ordinárias

Administração FreeFloat

Grupo de Controle

Nro. de ações 11.08.2010Classe de Ações

O encerramento do 3º programa de recompra de ações; e,

A abertura do 4º programa de recompra de ações preferenciais de emissão própria para um máximo de 1.301.536 ações preferenciais válido até 09.08.2011 para permanência em tesouraria ou posterior alienação ou cancelamento, sem redução do capital social.

20

Temos usado como prática de remuneração ao acionista o pagamento antecipado de Juros sobre o Capital Próprio a cada trimestre.

RemuneraRemuneraçção ao Acionistaão ao Acionista

2,9 2,8 2,36,0 6,8 6,3

2,9 2,7 2,3

6,66,9

6,3

3,0 2,4 5,1

6,56,6

2,62,2

6,1

6,46,7

2005 2006 2007 2008 2009 2010

1T 2T 3T 4T

11.610.1

15.8

25.5R

$ M

M27.0

12.6

Remuneração por ação2.005 2.006 2.007 2.008 2.009 1S2010

R$ 0,3657 R$ 0,3249 R$ 0,3688 R$ 0,5994 R$ 0,6423 R$ 0,3022

21

Desempenho das aDesempenho das aççõesõesIDVL4 X IBOV IDVL4 X IBOV -- 20102010

10,66%

10,16%

9,72%

8,25%

8,25%

30 dias

7,24%-3,50%IDVL4

29,94%

29,98%

22,13%

15,65%

12 meses

4,52%

4,57%

-0,72%

0,18%

No ano

ITAG

IGC

IBOV

IDVL4 (ajustada a proventos)

Desempenho Acumulado até06.08.2010

80

90

100

110

120

130

30/12

/0906

/01/10

13/01

/1020

/01/10

27/01

/1003

/02/10

10/02

/1017

/02/10

24/02

/1003

/03/10

10/03

/1017

/03/10

24/03

/1031

/03/10

07/04

/1014

/04/10

21/04

/1028

/04/10

05/05

/1012

/05/10

19/05

/1026

/05/10

02/06

/1009

/06/10

16/06

/1023

/06/10

30/06

/1007

/07/10

14/07

/1021

/07/10

28/07

/1004

/08/10

IBOVESPA IDVL4

22

Comportamento do Crédito no Brasil Instituições financeiras privadas começam a reagir, entretanto, instituições públicas atingem a

elevada participação de 42% do total de crédito no sistema financeiro.

Carteira de CréditoCenário macroeconômico mais positivo reflete em melhor desempenho das empresas de médio

porte.Originação em lenta retomada, com crescimento da carteira de 2,5% no trimestre acima dos

vencimentos e write-offs do período. Carteira de Trade Finance apresenta uma reação mais rápida no segmento como reflexo do cenário. Queda de inadimplência estabilizada desde março/ 2010.Boa cobertura de provisões sobre a créditos não performados.

Captação e Liquidez Volumes disponíveis e alongamento de prazos.

Resultado das OperaçõesDespesas Operacionais controladas contribuem para melhores resultados com Lucro líquido 14%

superior ao trimestre anterior e 22% acima dos resultados recorrentes de 2T09.

Em resumo Em resumo

23

As demonstrações financeiras completas do Banco Indusval Multistock (BIM) estarão disponíveis no site de Relações com Investidores (endereço: www.indusval.com.br/ri) assim que forem protocoladas na Comissão de Valores Mobiliários (CVM).Quaisquer referências e declarações sobre expectativas, sinergias planejadas, planos de crescimento, projeções de resultados e estratégias futuras sobre o BIM e suas coligadas são meras referências. Embora essas referências e declarações reflitam o que os administradores acreditam, as mesmas envolvem imprecisões e riscos difíceis de se prever, podendo, desta forma, haver resultados ou conseqüências diferentes daqueles aqui antecipados e discutidos. Esses riscos e incertezas incluem, mas não são limitados a, a nossa habilidade de perceber a dimensão das sinergias projetadas e seus cronogramas, bem como aspectos econômicos, competitivos, governamentais e tecnológicos que possam afetar tanto as operações do BIM, quanto o mercado, produto, e outros fatores detalhados nos documentos do BIM arquivados na CVM. Recomendamos ler e avaliar cuidadosamente as expectativas e estimativas eventualmente aqui contidas. O BIM não se responsabiliza por atualizar qualquer estimativa contida neste relatório.

Perguntas e Perguntas e RespostasRespostas

24

Contatos Contatos –– RelaRelaçções com Investidoresões com Investidores

Ziro Murata Jr.

Diretor de RI

Tel.: (55 11) 3315‐6961

E‐mail: [email protected]

Maria Angela R. Valente

Superintendente de RI

Tel.: (55 11) 3315‐6821

E‐mail: [email protected]

Banco Indusval S/ARua Boa Vista, 356 – 7º andar01014‐000‐ São Paulo – SPBrasil

Site de RI: www.indusval.com.br/ri

![Resultados do 2T10 · Desempenho de Vendas 7 * Deflacionado pelo IPCA –Índice de Preços ao Consumidor Amplo [Comentários em “bases comparáveis” –sem Globex] No trimestre](https://img.document.onl/doc/110x75/60052597a72ef71462410b7d/resultados-do-desempenho-de-vendas-7-deflacionado-pelo-ipca-andice-de-preos.jpg)