Embed Size (px)

Citation preview

GESTÃO DECUSTOS LOGÍSTICOS

ABC E BSC

“A Intel igência é a Simplif icação para Resi l iência“

PROF. Ms. DELANO GURGEL DO AMARAL

Por quê o Estudo de CUSTOS LOGÍSTICOS é

importante? Decisões Logísticas Peculiares;

Significativo impacto no resultado econômico

empresarial, e

Poucos estudos e conhecimentos

sistematizados.

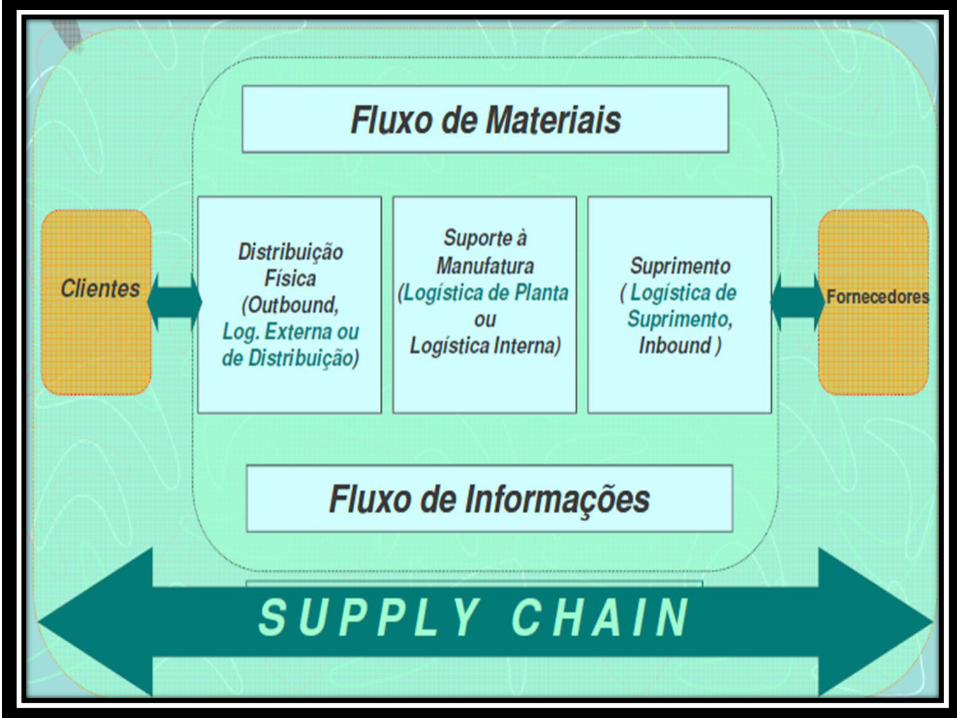

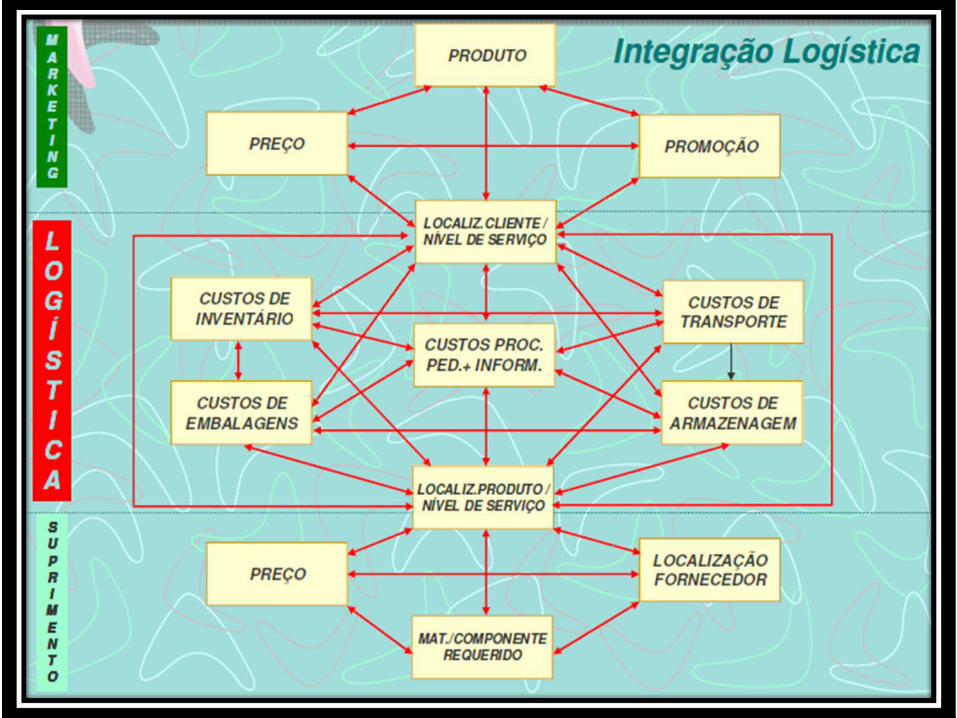

ELEMENTOS DE CUSTOS LOGÍSTICOS

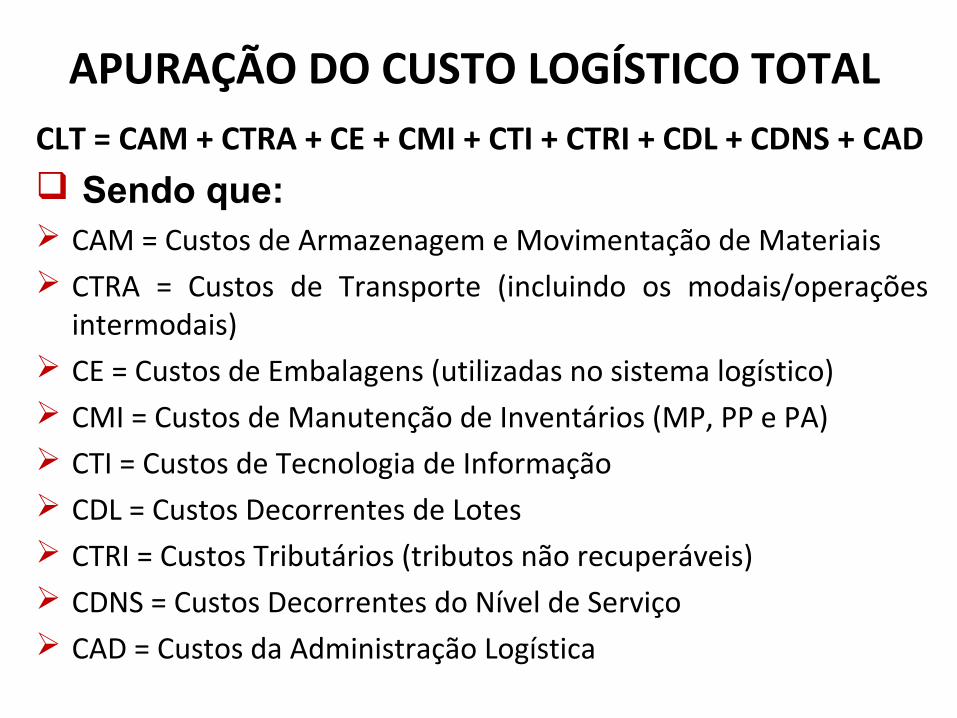

APURAÇÃO DO CUSTO LOGÍSTICO TOTALCLT = CAM + CTRA + CE + CMI + CTI + CTRI + CDL + CDNS + CAD

Sendo que: CAM = Custos de Armazenagem e Movimentação de Materiais CTRA = Custos de Transporte (incluindo os modais/operações

intermodais) CE = Custos de Embalagens (utilizadas no sistema logístico) CMI = Custos de Manutenção de Inventários (MP, PP e PA) CTI = Custos de Tecnologia de Informação CDL = Custos Decorrentes de Lotes CTRI = Custos Tributários (tributos não recuperáveis) CDNS = Custos Decorrentes do Nível de Serviço CAD = Custos da Administração Logística

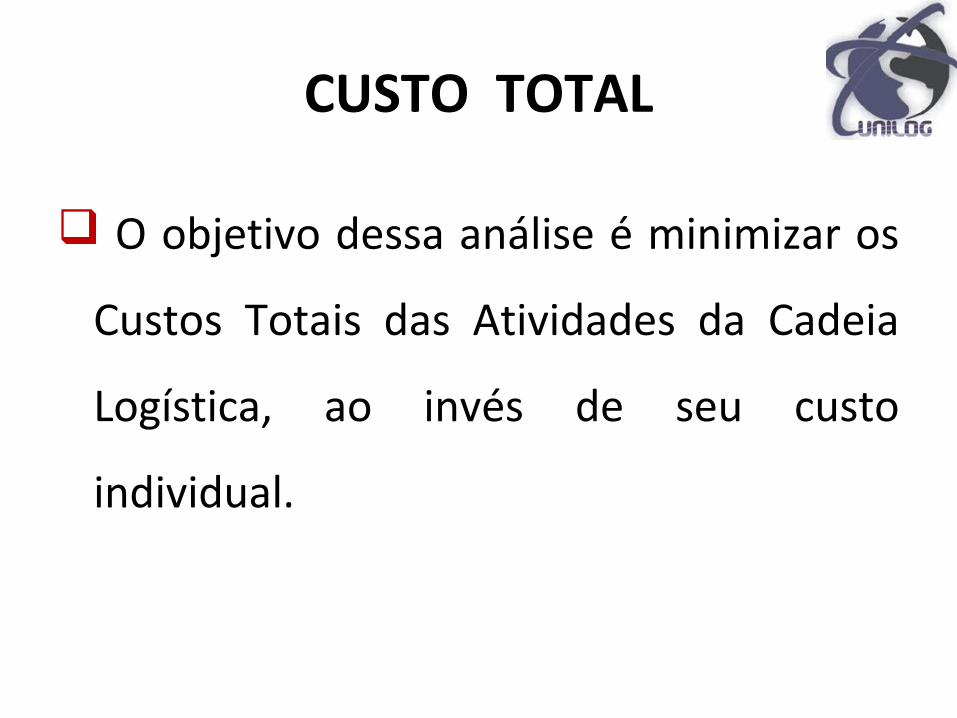

CUSTO TOTAL

O objetivo dessa análise é minimizar os

Custos Totais das Atividades da Cadeia

Logística, ao invés de seu custo

individual.

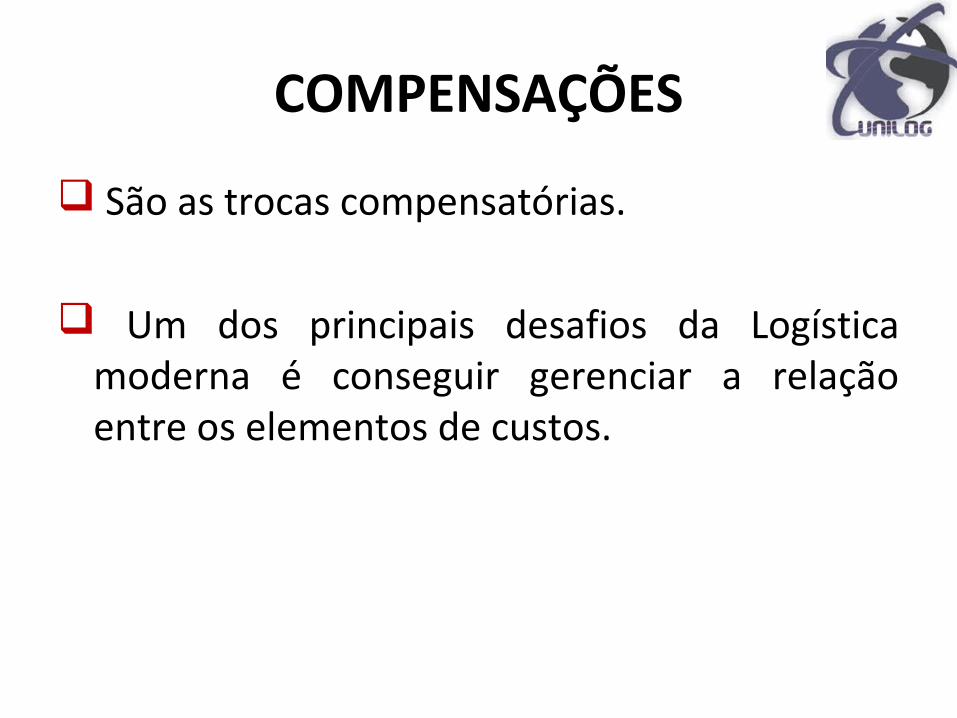

COMPENSAÇÕES

São as trocas compensatórias.

Um dos principais desafios da Logística moderna é conseguir gerenciar a relação entre os elementos de custos.

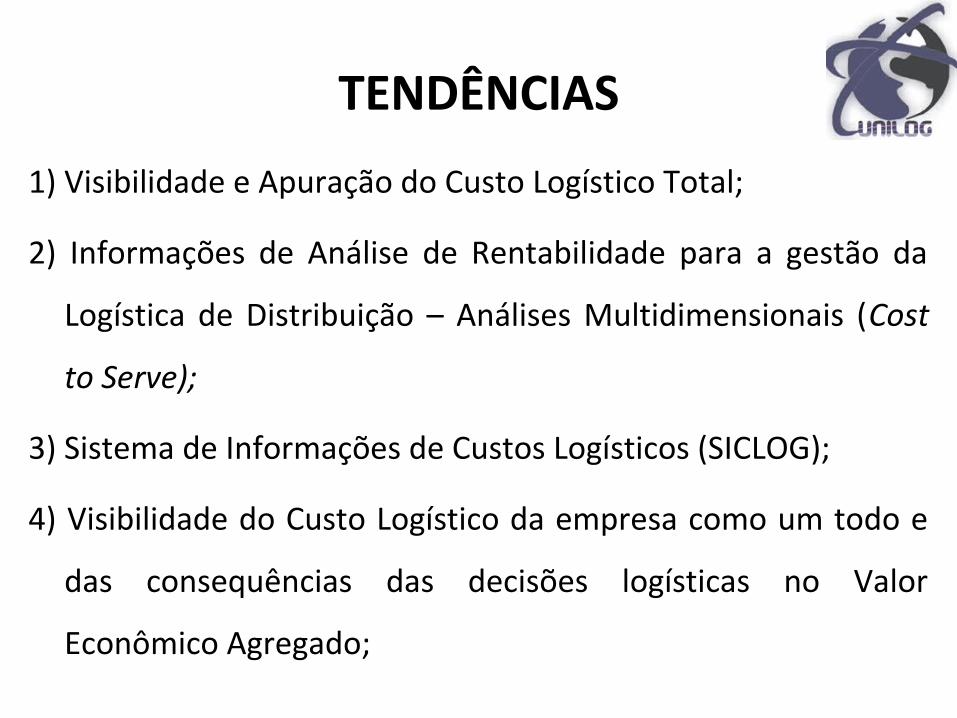

TENDÊNCIAS

1) Visibilidade e Apuração do Custo Logístico Total;

2) Informações de Análise de Rentabilidade para a gestão da

Logística de Distribuição – Análises Multidimensionais (Cost

to Serve);

3) Sistema de Informações de Custos Logísticos (SICLOG);

4) Visibilidade do Custo Logístico da empresa como um todo e

das consequências das decisões logísticas no Valor

Econômico Agregado;

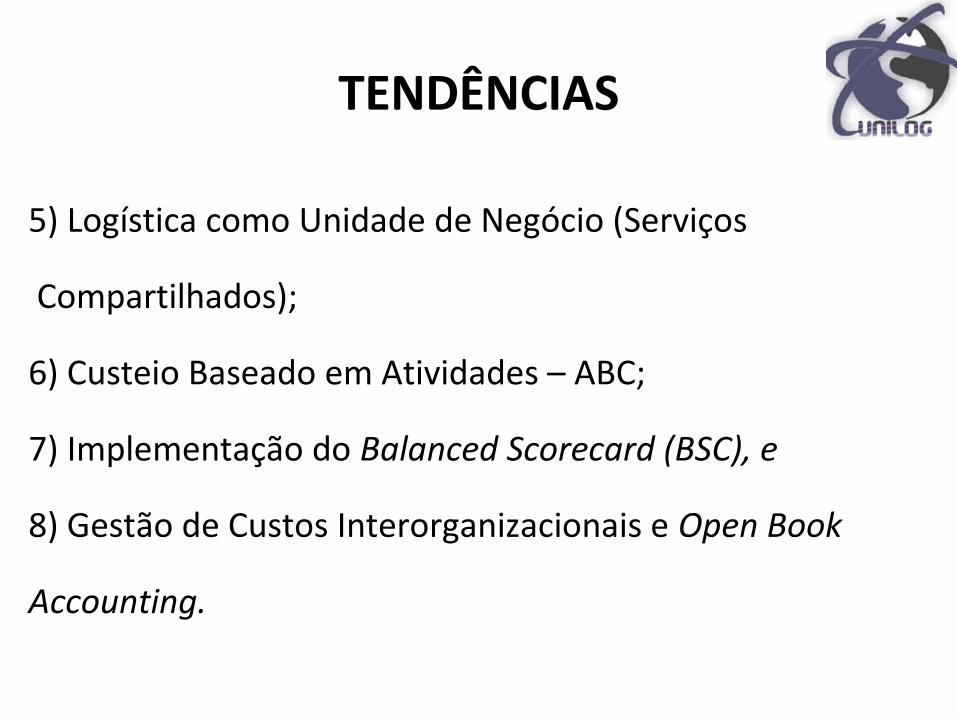

TENDÊNCIAS

5) Logística como Unidade de Negócio (Serviços

Compartilhados);

6) Custeio Baseado em Atividades – ABC;

7) Implementação do Balanced Scorecard (BSC), e

8) Gestão de Custos Interorganizacionais e Open Book

Accounting.

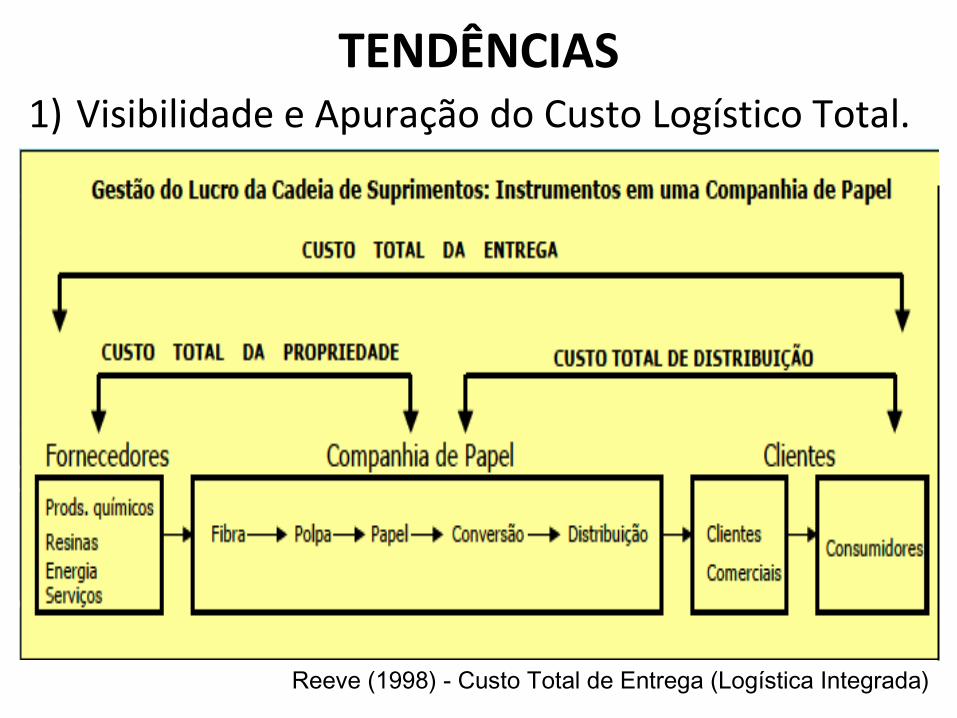

TENDÊNCIAS1) Visibilidade e Apuração do Custo Logístico Total.

Reeve (1998) - Custo Total de Entrega (Logística Integrada)

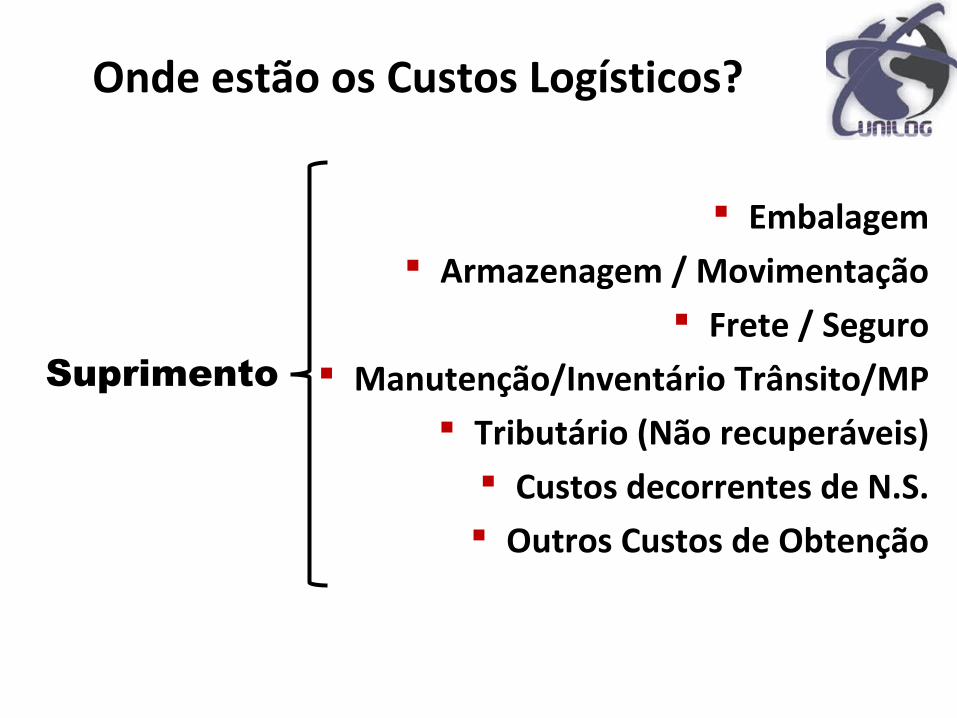

Onde estão os Custos Logísticos?

Embalagem Armazenagem / Movimentação

Frete / Seguro Manutenção/Inventário Trânsito/MP

Tributário (Não recuperáveis) Custos decorrentes de N.S. Outros Custos de Obtenção

Suprimento

Onde estão os Custos Logísticos?

Embalagem (de Movimentação) Frete de Transferência

Armazenagem / Movimentação Custos decorrentes de Lotes

Manutenção/Inventário - Processo Tecnologia de Informação

Tributário (Não Recuperáveis) Perdas Normais

Custos decorrentes de N.S.

Planta

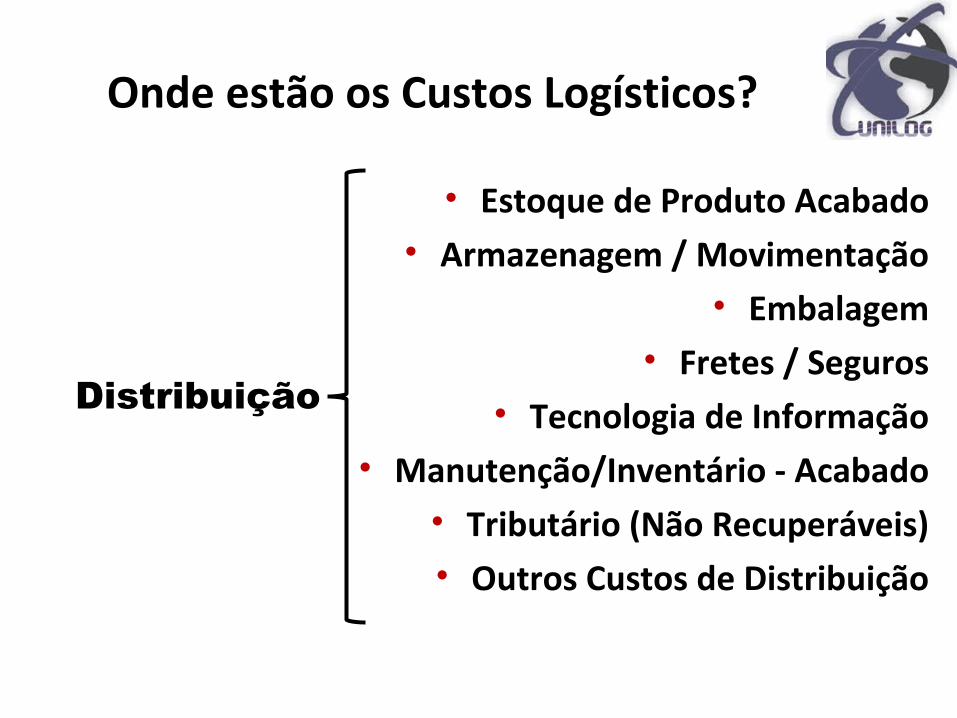

Onde estão os Custos Logísticos?

• Estoque de Produto Acabado• Armazenagem / Movimentação

• Embalagem• Fretes / Seguros

• Tecnologia de Informação• Manutenção/Inventário - Acabado

• Tributário (Não Recuperáveis)• Outros Custos de Distribuição

Distribuição

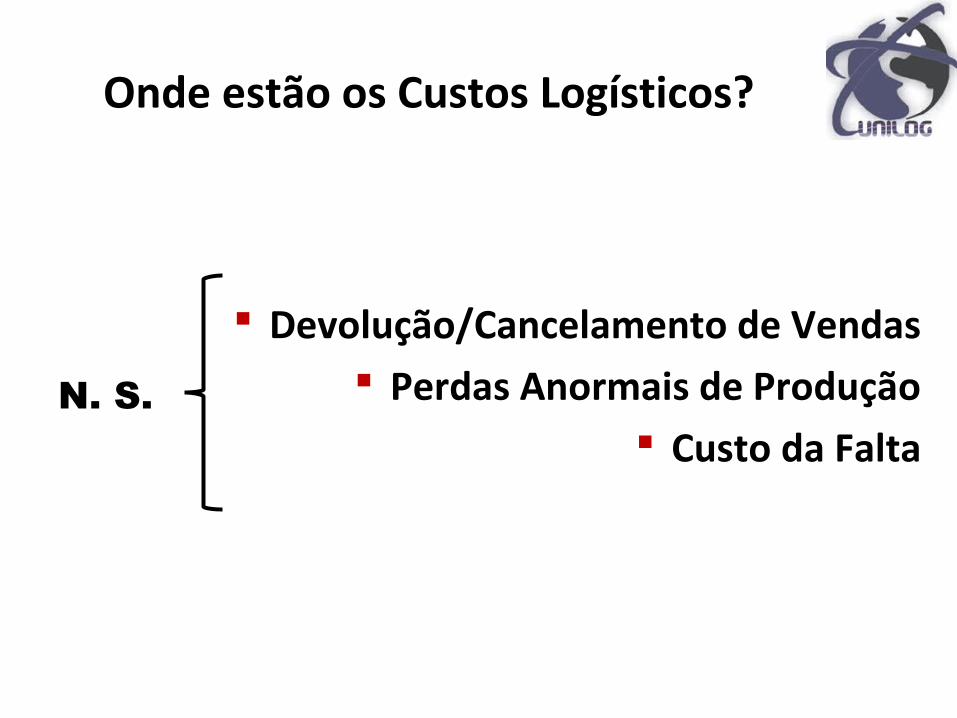

Onde estão os Custos Logísticos?

Devolução/Cancelamento de Vendas Perdas Anormais de Produção

Custo da FaltaN. S.

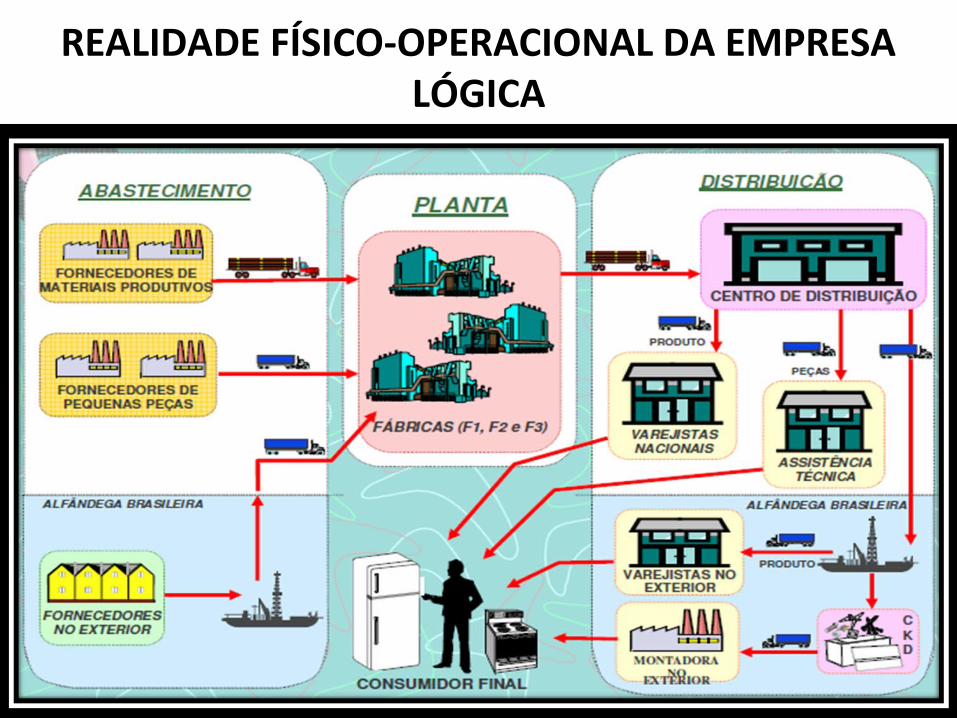

REALIDADE FÍSICO-OPERACIONAL DA EMPRESA LÓGICA

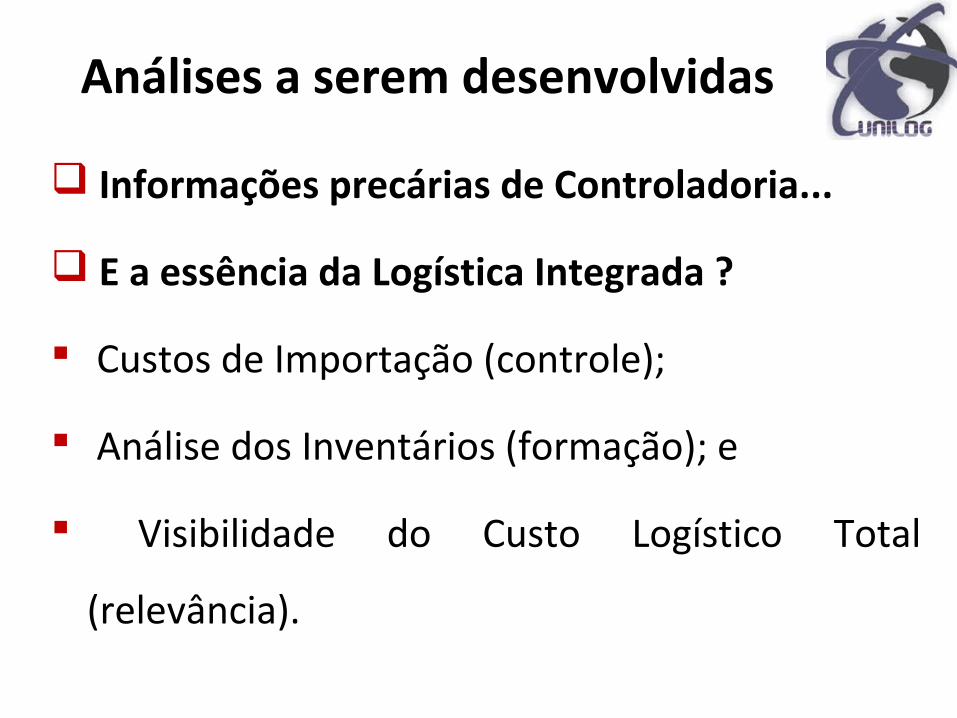

Análises a serem desenvolvidas

Informações precárias de Controladoria...

E a essência da Logística Integrada ?

Custos de Importação (controle);

Análise dos Inventários (formação); e

Visibilidade do Custo Logístico Total

(relevância).

Tendências

3) Sistema de Informações de Custos Logísticos

(SICLOG).

4) Visibilidade do Custo Logístico da empresa

como um todo e das consequências das

decisões Logísticas no Valor Econômico

Agregado (EVA)

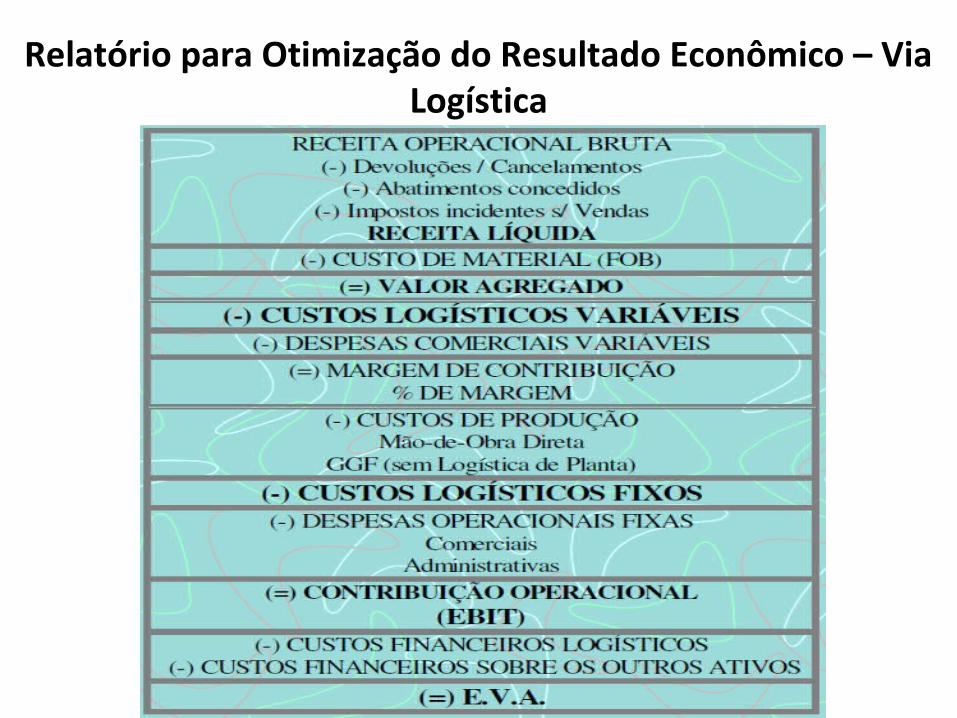

Relatório para Otimização do Resultado Econômico – ViaLogística

Tendências

5) Logística como Unidade de Negócio

(Prestando Serviços Compartilhados – Shared

Services)

6) Implantação da Gestão Estratégica de Custos

e Custeio Baseado em Atividades (ABC)

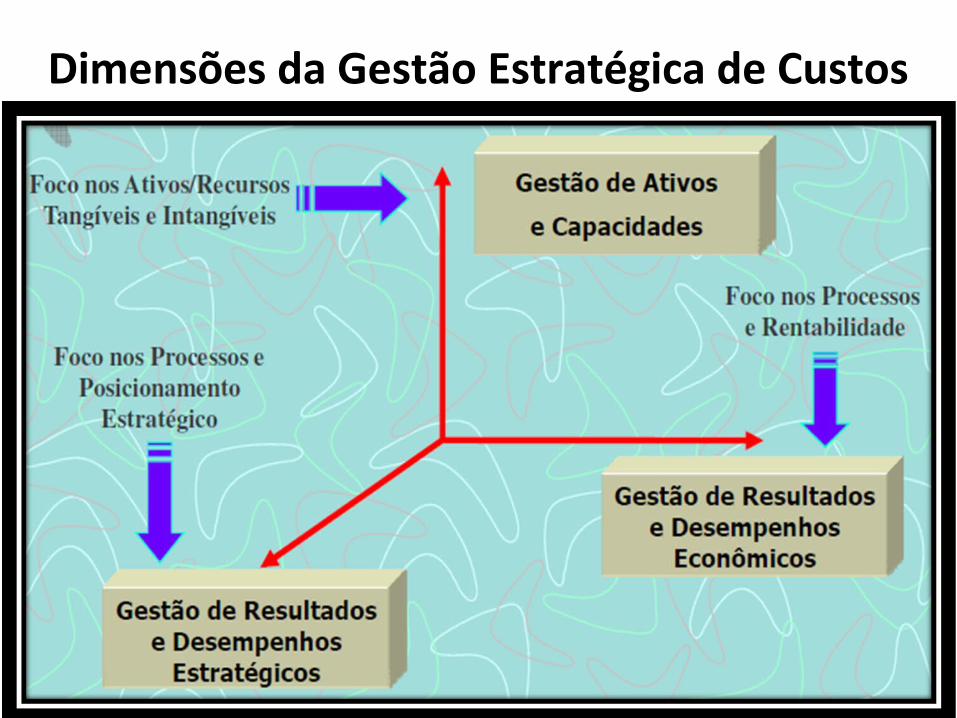

Dimensões da Gestão Estratégica de Custos

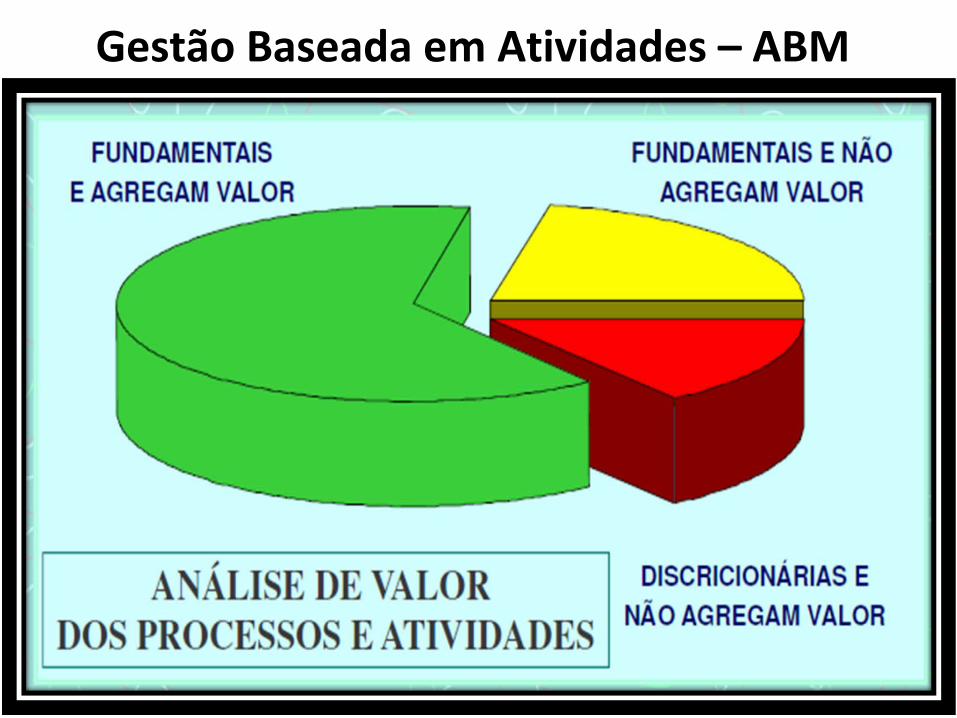

Gestão Baseada em Atividades – ABM

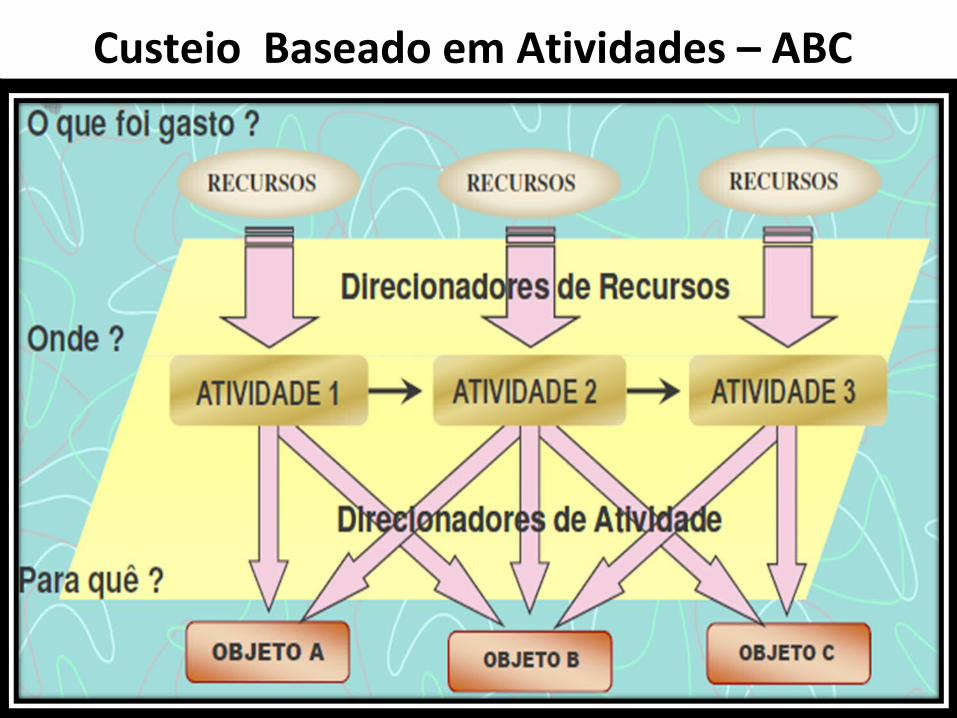

Custeio Baseado em Atividades – ABC

Tendências

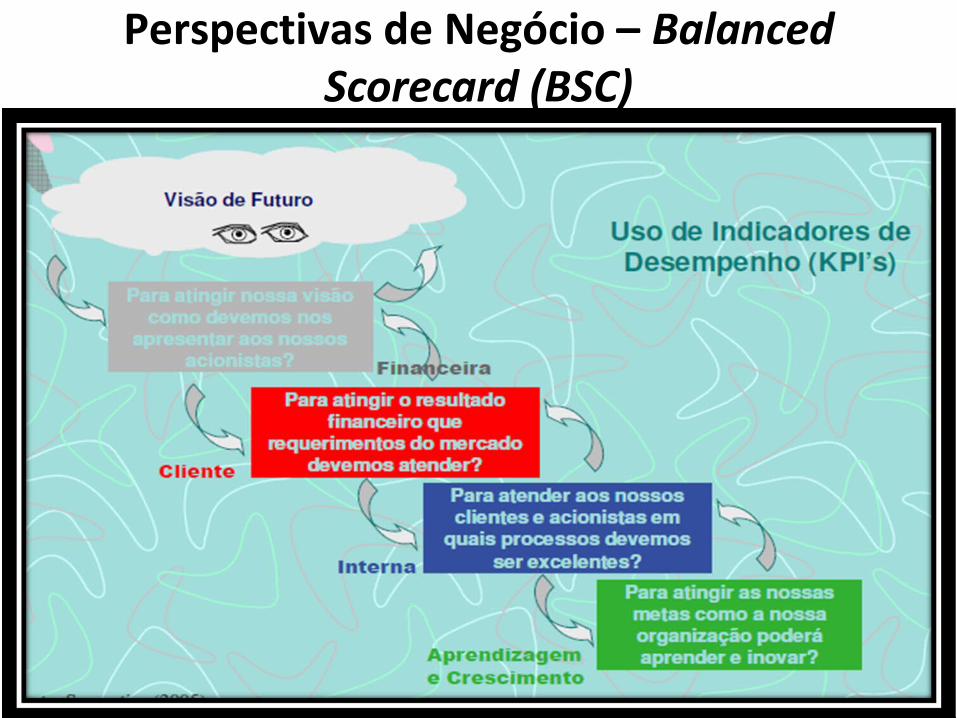

7) Implementação do Balanced Scorecard (BSC)

como instrumento de monitoramento dos

objetivos Estratégicos da Logística.

Perspectivas de Negócio – Balanced Scorecard (BSC)

Tendências

8) Gestão de Custos Interorganizacionais e Open Book Accounting.

A GCI tem como objetivos a redução de custos na rede de fornecedores (Supplier Network), o aumento da rentabilidade e o compartilhamento dos ganhos adicionais entre as empresas que compõem a referida rede, bem como a criação e manutenção de ações cooperativas (COOPER e SLAGMULDER, 1999).

Tendências

Para que o relacionamento entre as empresas membro da rede de negócios seja cooperativo, estável e mutuamente benéfico, é fundamental o compartilhamento das informações relativas aos processos, aos custos e aos resultados, por meio da viabilização da prática da Contabilidade Aberta (Open-Book Accounting).

GESTÃO DE CUSTOS LOGÍSTICOS É a atividade de utilização ou desenvolvimento

de novas estratégias para gerenciamento dos respectivos custos.

Tem por objetivo monitorar os referidos custos por meio de indicadores, visando a acompanhar resultados, tendências e oportunidades, bem como desenvolver estudos de impacto logístico e respectivo custeio, de maneira a dar suporte ao processo de tomada de decisão em seus diversos níveis: estratégico, tático e operacional.

ETAPAS A SEREM PERCORRIDAS

Fluxo dos Processos (desenho e redesenho da

Operação Logística) - Mapeamento;

Identificação dos sub-processos e atividades

Logísticas;

“A Inteligência é a Simplificação para Resiliência”

OBRIGADO

PROF. MS. DELANO GURGEL DO AMARAL

htpp://delanoy.blogspot.com.br