Embed Size (px)

DESCRIPTION

Importação de vinho Saiba como importar vinhos (mercado mundial de vinho, classificação fiscal de vinhos, países fornecedores de vinhos, valores FOB importados, tratamento administrativo dos vinhos, impostos na importação de vinhos, legislação de vinhos e procedimento na importação de vinhos. Visite nosso blog em http://www.ibsolutions.com.br/blog-comex

Citation preview

Soluções em Comércio Internacional

Como importar

Vinho?

IBSolutions Apresenta:

Série “Como importar”?

?

Soluções em Comércio Internacional

Como importar vinho?

Vinho é uma bebida resultante da fermentação alcoólica total ou parcial do mosto de uvas. A constituição química das uvas permite que estas fermentem sem que lhes sejam adicionados açúcares, ácidos, enzimas ou outros nutrientes. A fermentação das uvas é feita por vários tipos de leveduras que consomem os açúcares presentes nas uvas transformando-os em álcool. Depen-dendo do tipo de vinho, podem ser utilizadas grandes variedades de uvas e de leveduras).

1

Portugal

China

Austrália

Consumode vinho

Produçãode Vinho

Medidas em Hectalitro (HL)1 hectalitro = 100 litros

0

10

20

30

40

50

5

15

25

35

45

Produção e Consumo de Vinho

Espanha

França Alemanha

África do SulChile

Argentina

Brasil

Rússia

Itália

Romênia

EUA

Soluções em Comércio Internacional

2

7

4Estatísticas

de importação (país de origem

e variação)

Tratamento administrativo

Impostos incidentes na

importação

Legislaçãodo produto SWOT

Oportunidadese Ameaças

Custo de importação

Fluxograma da importação

de vinho

1

2

3 5

62

2204.10.10

2204.10

2204.

2204.21.00

2204.2

2204.29

2204.29.1

2204.29.11

2204.29.19

2204.29.20

2204.30.00

Para responder à pergunta de Como Importar Vinho, deve-se saber:

Classi�cação �scal do Vinho (NCM)

2204.10.90

Vinhos de uvas frescas, incluindo os vinhos enriquecidos com álcool; mostos de uvas,

Vinhos espumantes e vinhos espumosos

Tipo champanha (champagne)

Outros

Outros

Mostos

Outros mostos de uvas

Outros

Vinhos

Em recipientes de capacidade não superior a 5L

Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou interrompida por adição de álcool:Em recipientes de capacidade não superior a 2L

No período de 2010 a 2012 houve um aumento de quase 20% na importação de vinhos. O maior aumento

foi de 2010 para 2011 com um aumento de 17,15%. Entretanto em 2012 houve um aumento menor de

Valor FOB (US$) importado

apenas 1,96% com relação ao ano anterior.

* escala em milhões

Soluções em Comércio Internacional

3

3, 78

2010

2011

2012

2013

3, 34

4,000 10 20 30 40 50 60 70 80 90 100

0 35 70 105 140 175 210 245 280 315 350

251,5

294,6

300,4

208

75,3

77,6

79,5

51,9

3, 80

Peso Líquido (Kg)US$ FOB

Origem das importações brasileiras (ano base 2012)

Chile

País US$ FOB

93.800.52659.618.566

44.380.367

36.573.439

35.739.008

16.262.040

3.736.392

3.175.424

2.474.783

2.084.221

2.601.237

Argentina

França

Portugal

Itália

Espanha

Uruguai

Africa do Sul

Austrália

EUA

Outros

Preço FOB US$/Kg

%FOB Total importado por país fornecedor

31,22%

19,84%14,77%

11,9%

12,17%

5,41%

1,24%1,06% 0,82%

0,69%0,86%

Soluções em Comércio Internacional

4

Licença de Importação: Sim. Pós embarqueÓrgão Anuente: MAPACerti�cação do produto: Pelo IPIAnti Dumping: Não Aplicável

DIPOV - Procedimento I: produtos dispensados de autorização prévia de importação, antes do embarque ou

transposição de fronteira e sujeitos ao deferimento da licença de importação (LI) no SISCOMEX após a conferência

documental, �scalização e inspeção sanitária, �tossanitária e de qualidade a �scalização e a inspeção serão executadas

Impostos incidentes na importação

Tratamento Administrativo

na chegada da mercadoria e antes do desembaraço aduaneiro.

2204.10.10

2204.10.90

2204.21.10

2204.30.00

2204.29.20

2204.29.19

2204.29.19

Champanha

Outros

Em recipientes de capacidade não superior a 2 l

Ex 01 - Vinhos da madeira, do porto e xerez

Ex 001 - Vinhos de sobremesa ou licorosos, da madeira

Ex 002 - Vinhos de sobremesa ou licorosos, do porto

Ex 003 - Vinhos de sobremesa ou licorosos, do xerez

Ex 004 - Vinhos de sobremesa ou licorosos, de Málaga

Em recipientes de capacidade não superior a 5 l

Ex 01 - Vinhos da madeira, do porto e xerez

Outros

Ex 01 - Vinhos da madeira, do porto e xerez

Mostos

Outros mostos de uvas

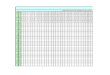

NCM Descrição II IPI PIS COFINS

20,00% 20,00%

20,00%

10,00%

10,00%

10,00%

10,00%

10,00%

10,00%

40,00%

40,00%

40,00%

40,00%

40,00%

40,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

20,00%

27,00%

27,00%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

1,65%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

7,60%

5

Pontos importantes

1

2

3

4

5

7

9

6

8

Características técnicas do produto – tipo de vinho para classi�cação �scal;

Marcação do produto – perfeita identi�cação das informações do produto como país de origem, dados do importador, número do MAPA de registro do importador e aviso de venda proibida para menores de 18 anos Federal e MAPA. Utilizar zonas secundárias como opção;

Tratamento administrativo – Necessidade de solicitação de Licença de Impor-

Origem – tributação diferenciada para determinados produtos e origem (Argentina – NCM: 2204.21.00);

1

2

34

5 67 8

9

10

II: de 20% a 27%

IPI: de 10% a 40%

PIS: 1,65%

COFINS: 7,60%

ICMS: de acordo com a alíquota estadual

Soluções em Comércio Internacional

*Escala de 1 a 10, sendo 1 baixo valor de impostos e 10 alto valor de impostos

Tributação diferenciada do ICMS - veri�car legislações estaduais

Registro do Importador - perfeita identi�cação das informações do produto como país de origem, dados do importador, número do MAPA de registro do importador e aviso de venda

Selo IPI - Sistema de Administração de Selos de Controle (Selecon) da Secretaria da Receita Federal (SRF);

proibida para menores de 18 anos;

Tributação diferenciada para IPI – cobrança do imposto por classe de produto

Logística – veri�car local de desembaraço aduaneiro levando em conta os procedimentos da Receita Federal e MAPA. Utilizar zonas secundárias como opção logística;

tação (LI) pós embarque - MAPA;

(Decreto 7.212 de 15 de junho de 2010);

6

Fluxo Simpli�cado de Importação de Vinho

Negociação com o fornecedor

Pagamento ao fornecedor e produção

Recebimento de mercadorias e fechamento do custo

Desembaraço Aduaneiro e emissão de Nota Fiscal de

Entrada

De�nição do valor FOB (mercadorias) e demais condições do embarque (forma de pagamento, prazo de produção e

Com base na negociação, a empresa deverá simular os custos de importação considerando diferentes cenários de

Envio do pagamento ao fornecedor para início da produção. De�nição do banco para fechamento de

Após produção das mercadorias, o agente de carga coletará o embarque e o despachante aduaneiro solicitará a LI

Após chegada das mercadorias, o importador solicitará o registro da DI através do pagamento dos impostos federais e estadual (II, IPI, PIS,

Após desembaraço aduaneiro, o importador deverá providenciar a emissão da nota �scal de entrada para transporte da mercadoria até à

Com o desembaraço aduaneiro �nalizado e mercadorias recebidas, o importador deverá receber os comprovantes originais dos gastos do processo de importação pra fechamento do custo total de importa-ção. Os documentos originais assim como comprovantes de paga-mento deverão ser mantidos arquivados por cinco anos;

outros);

dólar;

câmbio;

no Siscomex;

Soluções em Comércio Internacional

Registro do estabelecimento importador

Registro especial do local do importador junto ao Ministério da Agricultura;

Solicitação dos selos IPI junto à Receita Federal

Transporte da mercadoria até o local do importador e selagem

das garrafas:

Autorização concedida pela Receita Federal para transporte da mercadoria até l local designado pelo importador para selagem dasgarrafas antes da comercialização do produto;

Petição formal para emissão dos selos IPI;

Embarque das mercadorias e solicitação de licença de

Importação (LI)

Pagamento dos impostos e registro da Declaração de

Importação (DI)

sua fábrica ou outro local determinado;

COFINS e ICMS);

Levantamento de estimativa de custo de importação

Soluções em Comércio Internacional

7

Legislação base

Instrução Normativa SRF nº 504, de 3 de fevereiro de 2005 Dispõe sobre o registro especial a que estão sujeitos os produtores, engarrafadores, as cooperativas de produtores, os estabelecimentos comerciais atacadistas e importadores de bebidas alcoólicas e sobre o selo de controle a que estão sujeitos esses produtos, e dá outras providências.http://www.receita.fazenda.gov.br/Legislacao/ins/2005/in5042005.htm

Ato Declaratório Executivo Co�s nº 8, de 31 de março de 2005 Dispõe sobre a forma pela qual os estabelecimentos produtores, engarrafadores, cooperativas de produtores, estabelecimentos comerciais atacadistas e importadores dos produtos a que se refere a Instrução Normativa SRF n º 504, de 3 de fevereiro de 2005 , deverão adotar os procedi-mentos relativos à previsão, fornecimento, devolução e transferência de selos de controle.http://www.receita.fazenda.gov.br/Legislacao/AtosExecutivos/2005/COFIS/ADCo�s008.htm

Decreto 7.212 de 15 de junho de 2010Regulamenta a cobrança, �scalização, arrecadação e administração do Imposto sobre Produ-tos Industrializados – IPI.http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7212.htm

Lei nº 7.678, de 08 de novembro de 1988Dispõe sobre a produção, circulação e comercialização do vinho e derivados da uva e do vinho, e dá outras providências.http://www.receita.fazenda.gov.br/legislacao/Leis/Ant2001/lei767888.htm

Instrução Normativa Nº 51, de 4 de novembro de 2011 Tratamento administrativo para a importação de produtos sujeitos ao controle de importação.

Soluções em Comércio Internacional

8

Anexo I - Resumo da legislação

Instrução Normativa Nº 51, de 4 de novembro de 2011

O MINISTRO DE ESTADO, INTERINO, DA AGRICULTURA, PECUÁRIA E ABASTECIMENTO, no uso da atribuição que lhe confere o art. 87, parágrafo único, inciso II, da Constituição, tendo em vista o disposto no Decreto nº 5.741, de 30 de março de 2006, e o que consta do Processo nº 21000.005260/2010-21,resolve:

I - PROCEDIMENTO I: produtos dispensados de autorização prévia de importação, antes do embarque ou transposição de fronteira e sujeitos ao deferimento da licença de importação (LI) no SISCOMEX após a conferência documental, �scalização e inspeção sanitária, �tossanitária e de qualidade; a �scalização e a inspeção serão executadas na chegada da mercadoria e antes do desembaraço aduaneiro;

Instrução Normativa SRF nº 504, de 3 de fevereiro de 2005

Dispõe sobre o registro especial a que estão sujeitos os produtores, engarrafadores, as cooperativas de produtores, os estabelecimentos comerciais atacadistas e importadores de bebidas alcoólicas e sobre o selo de controle a que estão sujeitos esses produtos, e dá outras providências.

Art. 2º Os produtores, engarrafadores, cooperativas de produtores, estabelecimentos comerciais atacadis-tas e importadores dos produtos a que se refere esta Instrução Normativa estão obrigados à inscrição no registro especial instituído pelo art. 1º do Decreto-lei nº 1.593, de 1977, com a redação dada pela Lei nº 10.833, de 29 de dezembro de 2003, não podendo exercer suas atividades sem prévia satisfação dessaexigência.§ 1º A concessão do registro especial dar-se-á por estabelecimento, de acordo com o tipo de atividade desenvolvida, e será especí�co para:

IV - importador, quando o estabelecimento, ainda que realize outro tipo de operação, efetuar importa-ção dos produtos de que trata esta Instrução Normativa, com �nalidade comercial.

Art. 3º O registro especial será concedido pelo Delegado da Delegacia da Receita Federal do Brasil (DRF) ou da Delegacia da Receita Federal de Fiscalização no Município de São Paulo (De�s/SP) ou da Delegacia Especial de Maiores Contribuintes no Município do Rio de Janeiro (Demac/RJ), em cuja jurisdição estiver domiciliado o estabelecimento, mediante expedição de Ato Declaratório Executivo (ADE), a requerimento da pessoa jurídica interessada que deverá atender aos seguintes requisitos: I - estar legalmente constituída para o exercício da atividade; II - dispor de instalações industriais adequadas ao tipo de atividade; III - comprovar a regularidade �scal: a) da pessoa jurídica; b) de seus sócios, pessoas físicas, diretores, gerentes, administradores e procuradores; c) das pessoas jurídicas controladoras da pessoa jurídica referida na alínea "a", bem assim de seus respectivos sócios, diretores, gerentes, administradores e procuradores. IV - em se tratando de estabelecimento que realize qualquer das operações mencionadas no art. 7º do Regulamento da Lei nº 8.918, de 14 de julho de 1994, aprovado pelo Decreto nº 2.314 de 04 de setembro de 1997, possuir os registros de que tratam os arts. 4º e 5º desse mesmo Regulamento; V - em se tratando de estabelecimento importador, possuir capital social integralizado não inferior a R$ 50.000,00 (cinqüenta mil reais).

9

Soluções em Comércio Internacional

Das Bebidas Sujeitas ao SeloArt. 14. Estão sujeitos ao selo de controle, na forma estabelecida neste ato, os produtos relacionados no Anexo I , quando: I – de fabricação nacional: a) destinados ao mercado interno; b) saídos do estabelecimento industrial ou equiparado a industrial, para exportação, ou em operação equiparada à exportação, para países limítrofes com o Brasil. II – de procedência estrangeira entrados no país.

Da Previsão de Consumo de SelosArt. 19. Os estabelecimentos de que trata o art. 2º deverão apresentar, anualmente, até 30 de junho, a previsão de consumo de selos de controle, com as quantidades de selos necessários ao consumo no anosubseqüente.

Das Normas de FornecimentoArt. 21. O fornecimento de selo de controle será condicionado à concessão do registro especial de que trata o art. 2º.Art. 22. O estabelecimento requisitará os selos de controle à unidade da SRF: I - de sua jurisdição, tratando-se de produto de fabricação nacional ou de bebida importada, na hipótese de autorização da selagem no exterior; II - que processar o desembaraço aduaneiro ou a liberação, tratando-se de produto importado selado no Brasil ou adquirido em licitação;§ 1º O estabelecimento deverá credenciar, previamente, junto à unidade da SRF, procurador autorizado a assinar as requisições e a receber os selos de controle.§ 2º Caso não exista depósito de selos na unidade da jurisdição do estabelecimento, a requisição será dirigida à unidade depositária mais próxima.

Decreto 7.212 de 15 de junho de 2010

Regulamenta a cobrança, �scalização, arrecadação e administração do Imposto sobre Produtos Industri-alizados – IPI.

Dos Produtos dos Capítulos 17, 18, 21, 22 e 24 da TIPIArt. 200. Os produtos dos Capítulos 17, 18, 21, 22 e 24 da TIPI relacionados nesta Seção sujeitam-se, por unidade ou por determinada quantidade de produto, ao imposto, �xado em reais, conforme tabelas de Classes de valores ou valores constantes das Notas Complementares NC (17-1), NC (18-1), NC (21-2), NC (22-3), NC (24-1) e NC (24-2) da TIPI e da Tabela do art. 209 (Lei no 7.798, de 1989, arts. 1o, caput e § 2º,alínea “b”, e 3º).

Produtos do Capítulo 22 da TIPIArt. 209. Os produtos das Posições 22.04, 22.05, 22.06 e 22.08 da TIPI estão sujeitos ao imposto, por Classes, conforme estabelecido na NC (22-3) da TIPI e de acordo com a tabela a seguir (Lei nº 7.798, de1989, arts. 1º e 3º):

NCM Até 180 de 181 a 375

10

Soluções em Comércio Internacional

Código

Descrição

Classe por capacidade do recipiente (ml)

De 376 a 670

De 671 a 1000

2204.10.10

2204.10.90

2204.2

2204.30.00 - Outros mostos de uva

8. Outros Vinhos

7. Outros vinhos licorosos, de uvas viníferas

6. Outros vinhos licorosos, de uvas híbridas

5. Vinho de mesa, verde

4. Vinhos de mesa �nos ou nobres e especiaisproduzidos com uvas viníferas, incluídos os frisantes

3. Vinhos de mesa comum ou de consumo corrente produzidos com uvas de variedades americanas ou híbridas, e frisantes

2. Mostros de uvas cuja fermentação tenha sido impedida ou interrompida por adição de álcool, compreendendo as mistelas

1. Vinhos de madeira, do porto e de xerez

- Outros vinhos; mostos de uva cuja fermentação tenha sido impedida ou interrompida por adição de álcool, compreendendo as mistelas

Outros espumantes e espumosos

Tipo Champanha (*Champagne*) E a H

C a G

E a F

A a C

A a B

C a E

C a E

C a E

B a C

C a F

C a I

A a C A a F

E a M

E a G G a J

G a P

B a I C a J

H a Q

H a K

D a H D a K

H a J

H a J

G a I

G a I

E a F

E a F

C a J

C a J

B a GA a D

B a IA a F

L a OK a LJ a K

K a Q

L a QK a P

I a O

J a M

H a L

11

IBSolutions Soluções em Comércio Internacional Ltda

Rua Vinte e Quatro de Dezembro Nº 560, Sala 03 - CentroMarília, São Paulo, Brasil

CEP: 17.500-060

Telefones:+55 (14) 3301-3740+55 (14) 4104-0085

Visite nosso blog: http://.www.ibsolutions.com.br/blog-comex

Soluções em Comércio Internacional