Embed Size (px)

Citation preview

Matemática Financeira

Prof.:Edgar Abreu

BNDES - 2013 Matemática Financeira

http://acasadoconcurseiro.com.br/

http://www.edgarabreu.com.br

PROFESSOR: EDGAR ABREU ([email protected])

Prezado Concurseiro:

Algumas informações sobre este material de estudos:

Este apostila é sem dúvida a mais completa e atualizada do mercado,

certamente você não irá encontrar um material de tamanha qualidade,

nem mesmo pagando.

Este material foi elaborado com base no ultimo edital do BNDES,

publicado pela CESGRANRIO em Dezembro de 2012.

O responsável pela elaboração desta apostila é o professores Edgar

Abreu.

Esta apostila é disponibilizada gratuitamente para download.

Caso este material seja útil para você, mande um e-mail para o

professor ou para o curso da Casa do Concurseiro, compartilhando a

sua felicidade.

Dúvidas quanto aos conteúdos deste material, podem ser esclarecidas

direto com o autor pelo e-mail: [email protected]

De acordo com o edital de 18 de Dezembro de

2012 da CESGRANRIO

BNDES 2013 - MATEMÁTICA FINANCEIRA

A CASA DO CONCURSEIRO Estude com o curso que mais aprovou primeiros colocados nos últimos

concursos.

TRE – RJ (2012): Primeiro colocado

TRE – PR (2012): Primeiro Colocado

INSS (2012): Primeiro Colocado (Gravataí)

CEF 2012: Primeiro colocado nas Microrregiões abaixo

1. São Paulo – SP;

2. Porto Alegre – RS;

3. Cruzeiro do Sul – AC;

4. Aracaju – SE;

5. Cascavel – PR;

6. Patos – PB;

7. Osasco - SP;

8. Uruaçu – GO;

9. Jundiaí; Bacabal – MA;

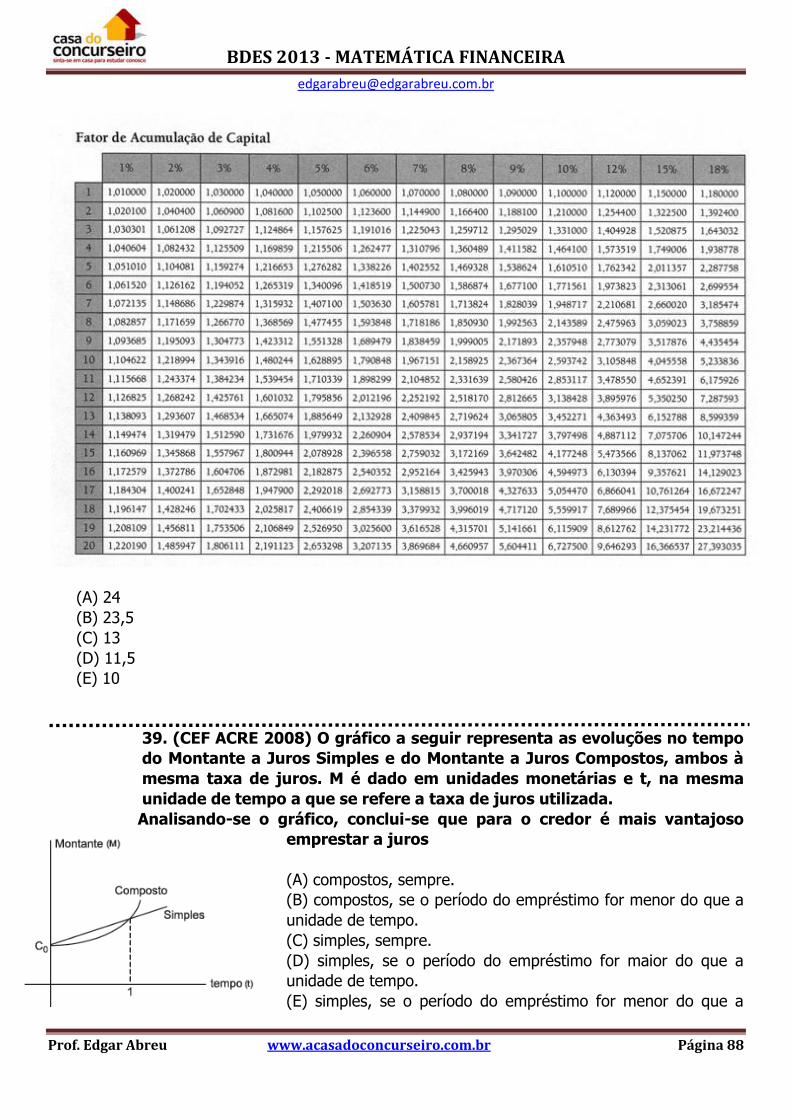

10. Ji-Paraná – RO;

11. Vitória - ES ;

12. Santarém – PA;

13. Teresina – PI;

14. Uruguaiana – RS;

15. Itumbiara – GO;

16. Maringá – PR;

17. Santo Antonio de Jesus – BA;

18. Caxias do Sul –RS;

19. Santo Ângelo – RS;

20. Picos – PI;

21. Castanhal PA

Banco do Brasil 2011/2012: Primeiro colocado nas

Microrregiões abaixo

1. Santo Amaro – SP;

2. Varginha – BA;

3. Bonito – MS;

4. Juiz de Fora – MG (PNE);

5. Irecê – Vitória da Conquista;

6. Jundiaí –

7. São Paulo - SP;

8. Jequié – BA;

9. Anápolis – GO ;

10. Sete Lagoas – MS;

11. Pouso Alegre – MG;

12. Lins – SP;

13. Paraíso do Tocantins – TO

14. Rio de Janeiro – RJ;

15. Cabo Frio – RJ;

16. Pelotas – RS;

17. Novo Hamburgo – RS;

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 4

CONHECIMENTOS ESPECÍFICOS SOBRE BNDES: EDITAL CESGRANRIO 2012/2013

Noções de estatística - Apresentação de dados. População e amostra. Distribuição de frequências. Probabilidade. Medidas de posição e de dispersão. Números-índices. 2 - Noções de Contabilidade - Princípios contábeis. Conceitos. Campos de aplicação da contabilidade. Patrimônio. Origem e aplicação dos recursos. Escrituração contábil. 3 - Matemática - Números inteiros, racionais e reais. Problemas de contagem. Sistema legal de medidas. Problemas envolvendo as quatro operações nas formas fracionária e decimal. Razões e proporções. Divisão proporcional. Regra de três simples e composta. Porcentagens. Equações e inequações de 1º e 2º graus. Sistemas lineares. Funções e gráficos. Sequências numéricas. Múltiplos e divisores. Máximo divisor comum e mínimo múltiplo comum. Juros simples e compostos. Capitalização e operações de desconto. Equivalência de capitais. Taxa de juros: nominal, efetiva, equivalente, real e aparente. Raciocínio lógico OBS: Esta apostila contempla APENAS os conteúdos em destaque. A quantidade de questões e o peso da prova, refere-se a toda a prova de matemática, que além Mat. Financeira ainda pode cobrar assuntos como estatística, raciocínio lógico e noções de contabilidade.

QUANTIDADE DE QUESTÕES ESPERADA: 25 de 70 questões. PESO DA PROVA: 30 de 100 pontos.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 5

SUMÁRIO

INTRODUÇÃO A MATEMÁTICA FINANCEIRA ............................................................................................................................... 6

TERMOLOGIA E CONCEITOS INICIAIS .............................................................................................................................................. 6 TAXA UNITÁRIA ............................................................................................................................................................................... 7 FATOR DE CAPITALIZAÇÃO .............................................................................................................................................................. 7 FATOR DE DESCAPITALIZAÇÃO ....................................................................................................................................................... 9 ACRÉSCIMO E DESCONTO SUCESSIVO .......................................................................................................................................... 11 QUESTÕES DE CESGRANRIO .......................................................................................................................................................... 15 RESOLUÇÕES QUESTÕES CESGRANRIO ......................................................................................................................................... 17

TAXAS DE JUROS ...................................................................................................................................................................... 22

TAXA PROPORCIONAL ................................................................................................................................................................... 22 TAXA EQUIVALENTE ...................................................................................................................................................................... 23 TAXA REAL X TAXA APARENTE....................................................................................................................................................... 25 TAXA NOMINAL X TAXA EFETIVA .................................................................................................................................................. 27 QUESTÕES DE NIVELAMENTO ....................................................................................................................................................... 32 QUESTÕES CESGRANRIO ............................................................................................................................................................... 34 RESOLUÇÕES QUESTÕES DE NIVELAMENTO ................................................................................................................................. 41 RESOLUÇÕES QUESTÕES CESGRANRIO ......................................................................................................................................... 45

APITALIZAÇÃO SIMPLES E COMPOSTA ...................................................................................................................................... 56

CAPITALIZAÇÃO SIMPLES X CAPITALIZAÇÃO COMPOSTA ............................................................................................................. 56 JUROS SIMPLES ............................................................................................................................................................................. 57 JUROS COMPOSTOS ...................................................................................................................................................................... 63 DESCONTO SIMPLES ..................................................................................................................................................................... 71 DESCONTO COMPOSTO ................................................................................................................................................................ 75 QUESTÕES CESGRANRIO ............................................................................................................................................................... 78 RESOLUÇÕES QUESTÕES CESGRANRIO ......................................................................................................................................... 91

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 6

INTRODUÇÃO A MATEMÁTICA FINANCEIRA

Neste capítulo iremos estudar alguns assuntos que servirão de base para o aprendizado de

Matemática Financeira.

TERMOLOGIA E CONCEITOS INICIAIS

Alguns termos e definições utilizadas no estudo da Matemática Financeira.

Capital: Qualquer quantidade de dinheiro que esteja disponível em certa data para ser

aplicado numa operação financeira.

Juros: Custo do capital durante determinado período de tempo.

Taxa de Juros: Unidade de medida dos juros que corresponde à remuneração paga pelo uso

do capital durante um determinado período de tempo. Indica a periodicidade dos juros.

o Observação: Em nosso curso, usaremos a taxa unitária para que o cálculo fique

simplificado, quando estivermos utilizando fórmulas para realizar os cálculos.

Montante: Capital empregado mais o valor acumulado dos juros.

o Observação: MONTANTE = CAPITAL + JUROS (independente de estarmos falando

em capitalização simples ou em capitalização composta).

Capitalização: Operação de adição dos juros ao capital.

Regime de Capitalização Simples: Os juros são calculados periodicamente sobre o capital

inicial, e o montante será a soma do capital inicial com as várias parcelas de juros, o que

equivale a uma única capitalização.

Regime de Capitalização Composta: Incorpora ao capital não somente os juros referentes

a cada período, mas também os juros sobre os juros acumulados até o momento anterior.

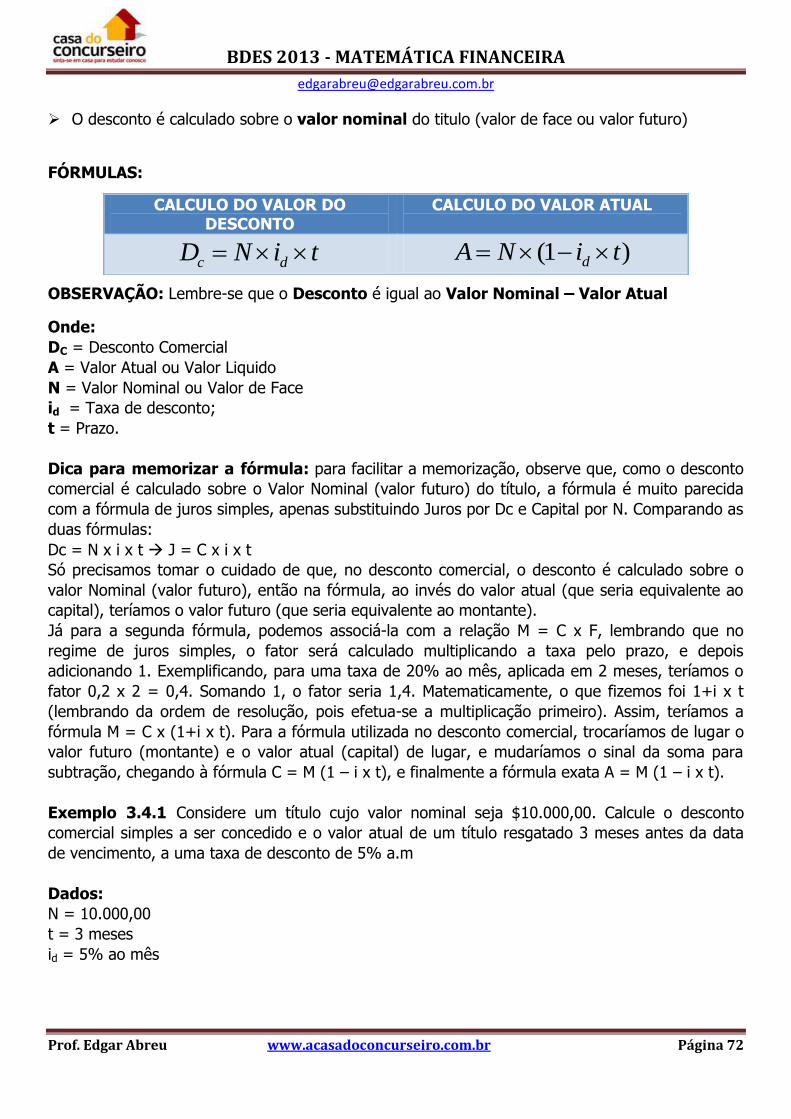

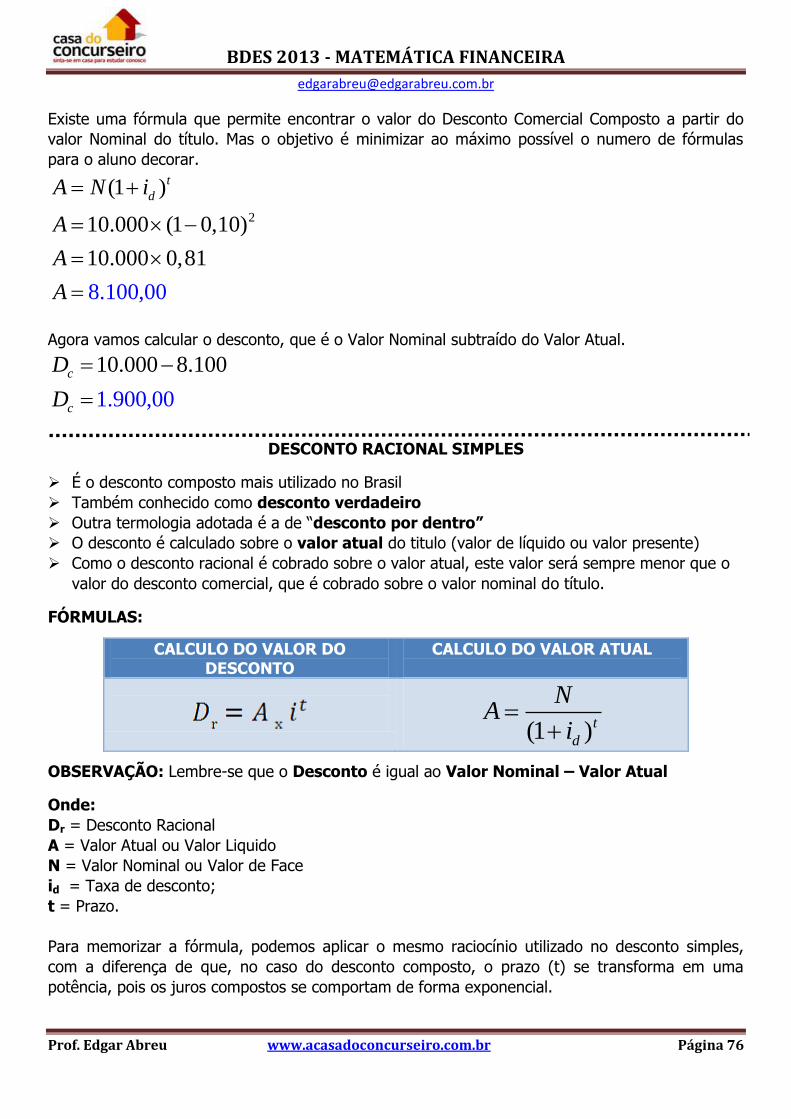

Desconto: Desconto é o abatimento que se faz sobre um valor ou um título de crédito

quando este é resgatado antes de seu vencimento. Todo título tem um valor nominal ou

valor de face, que é aquele correspondente à data de seu vencimento. A operação de

desconto permite que se obtenha o valor atual ou o valor presente do título em questão.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 7

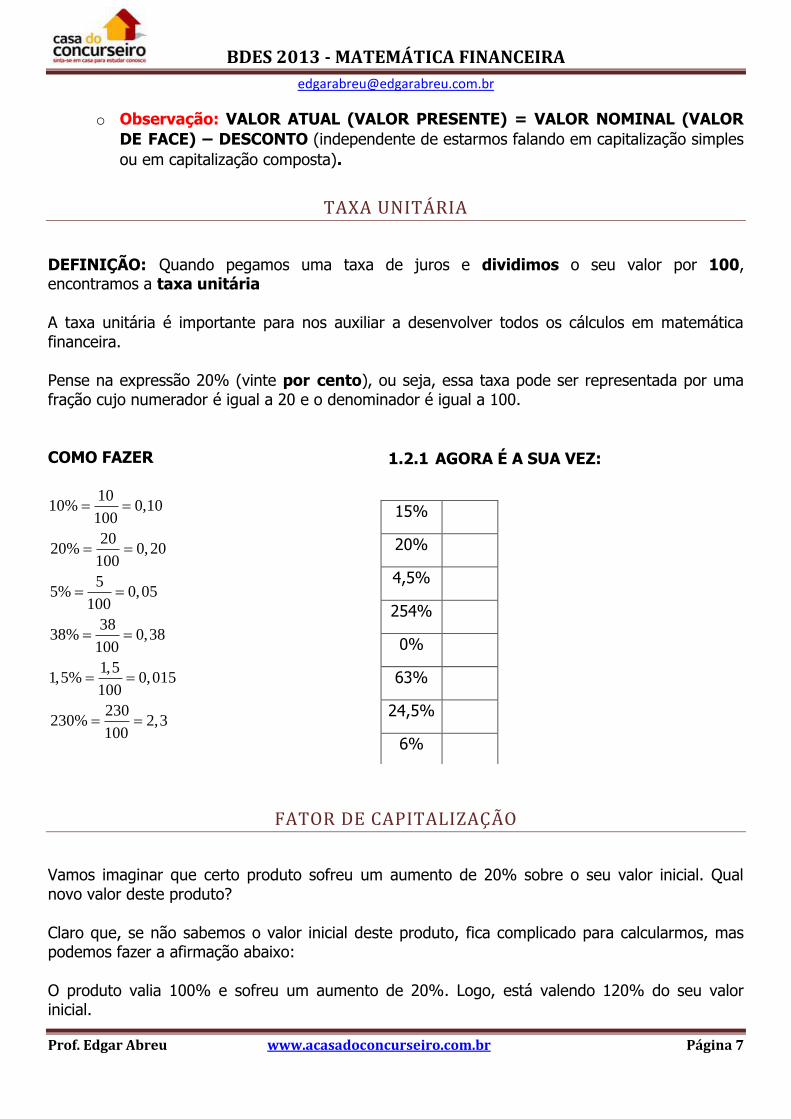

o Observação: VALOR ATUAL (VALOR PRESENTE) = VALOR NOMINAL (VALOR

DE FACE) – DESCONTO (independente de estarmos falando em capitalização simples

ou em capitalização composta).

TAXA UNITÁRIA

DEFINIÇÃO: Quando pegamos uma taxa de juros e dividimos o seu valor por 100, encontramos a taxa unitária A taxa unitária é importante para nos auxiliar a desenvolver todos os cálculos em matemática financeira. Pense na expressão 20% (vinte por cento), ou seja, essa taxa pode ser representada por uma fração cujo numerador é igual a 20 e o denominador é igual a 100. COMO FAZER

1010% 0,10

100

2020% 0,20

100

55% 0,05

100

3838% 0,38

100

1,51,5% 0,015

100

230230% 2,3

100

FATOR DE CAPITALIZAÇÃO

Vamos imaginar que certo produto sofreu um aumento de 20% sobre o seu valor inicial. Qual novo valor deste produto? Claro que, se não sabemos o valor inicial deste produto, fica complicado para calcularmos, mas podemos fazer a afirmação abaixo: O produto valia 100% e sofreu um aumento de 20%. Logo, está valendo 120% do seu valor inicial.

1.2.1 AGORA É A SUA VEZ:

15%

20%

4,5%

254%

0%

63%

24,5%

6%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 8

Como vimos no tópico anterior (1.1 taxas unitárias), podemos calcular qual o fator que podemos utilizar para calcular o novo preço deste produto após o acréscimo.

120Fator de Capitalização = 1,2

100

O Fator de capitalização é um número pelo qual devo multiplicar o preço do meu produto para obter como resultado final o seu novo preço, acrescido do percentual de aumento que desejo utilizar. Assim, se o meu produto custava R$ 50,00, por exemplo, basta multiplicar R$ 50,00 pelo meu fator de capitalização (por 1,2) para conhecer seu novo preço. Nesse exemplo, será de R$ 60,00. CALCULANDO O FATOR DE CAPITALIZAÇÃO: Basta somar 1 com a taxa unitária. Lembre-se que 1 = 100/100 = 100% COMO CALCULAR:

o Acréscimo de 45% = 100% + 45% = 145% = 145/ 100 = 1,45 o Acréscimo de 20% = 100% + 20% = 120% = 120/ 100 = 1,2

ENTENDENDO O RESULTADO: Para aumentar o preço do meu produto em 20%, deve-se multiplicar o preço por 1,2. Exemplo 1.3.1: um produto que custa R$ 1.500,00 ao sofrer um acréscimo de 20% passará a custar 1.500 x 1,2 (fator de capitalização para 20%) = R$ 1.800,00 COMO FAZER:

Acréscimo de 30% 1,3

Acréscimo de 15% 1,15

130 = 100% + 30% = 130% =

100

115 = 100% + 15% = 115% =

100

103 = 1Acréscimo de 3% 1,03

Acréscimo de 20

00% + 3% = 103% = 100

300 = 100% + 200% = 30 00% =

0% 3

1 0

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 9

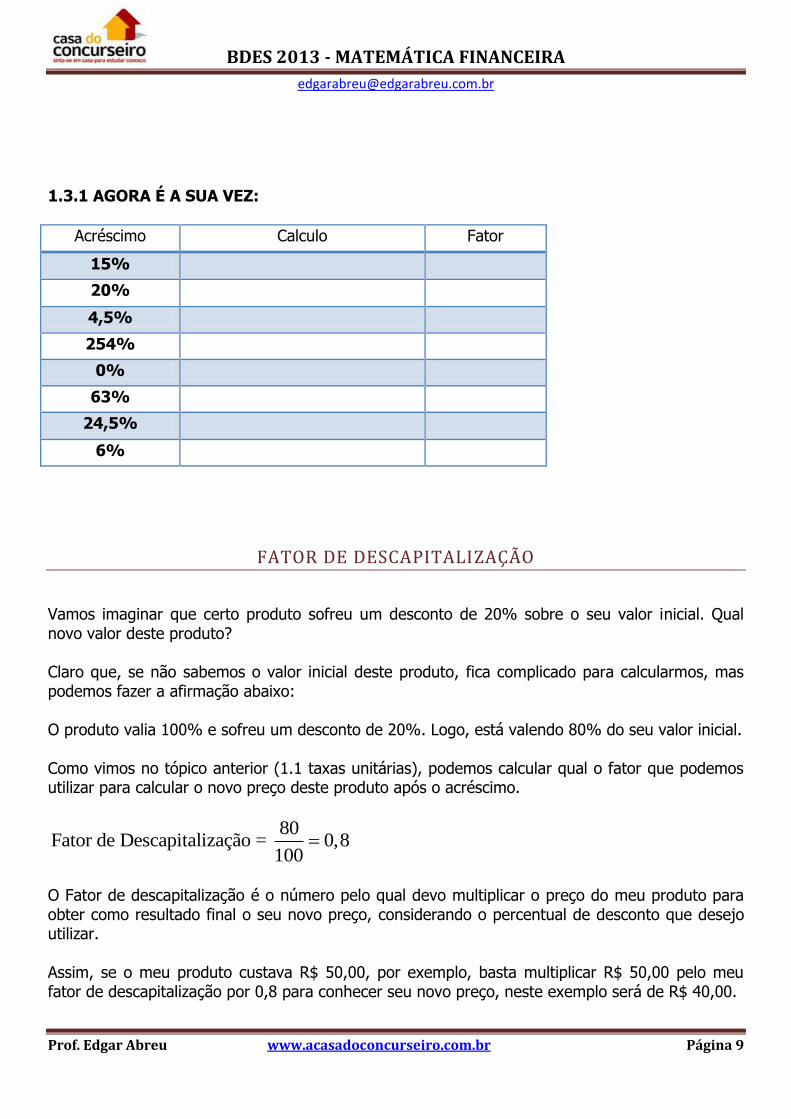

1.3.1 AGORA É A SUA VEZ:

Acréscimo Calculo Fator

15%

20%

4,5%

254%

0%

63%

24,5%

6%

FATOR DE DESCAPITALIZAÇÃO

Vamos imaginar que certo produto sofreu um desconto de 20% sobre o seu valor inicial. Qual novo valor deste produto? Claro que, se não sabemos o valor inicial deste produto, fica complicado para calcularmos, mas podemos fazer a afirmação abaixo: O produto valia 100% e sofreu um desconto de 20%. Logo, está valendo 80% do seu valor inicial. Como vimos no tópico anterior (1.1 taxas unitárias), podemos calcular qual o fator que podemos utilizar para calcular o novo preço deste produto após o acréscimo.

80Fator de Descapitalização = 0,8

100

O Fator de descapitalização é o número pelo qual devo multiplicar o preço do meu produto para obter como resultado final o seu novo preço, considerando o percentual de desconto que desejo utilizar. Assim, se o meu produto custava R$ 50,00, por exemplo, basta multiplicar R$ 50,00 pelo meu fator de descapitalização por 0,8 para conhecer seu novo preço, neste exemplo será de R$ 40,00.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 10

CALCULANDO O FATOR DE DESCAPITALIZAÇÃO: Basta subtrair o valor do desconto expresso em taxa unitária de 1, lembre-se que 1 = 100/100 = 100% COMO CALCULAR:

o Desconto de 45% = 100% - 45% = 65% = 65/ 100 = 0,65

o Desconto de 20% = 100% - 20% = 80% = 80/ 100 = 0,8

ENTENDENDO O RESULTADO: Para calcularmos um desconto no preço do meu produto de 20%, devemos multiplicar o valor desse produto por 0,80. Exemplo 1.4.1: um produto que custa R$ 1.500,00 ao sofrer um desconto de 20% passará a custar 1.500 x 0,80 (fator de descapitalização para 20%) = R$ 1.200,00 COMO FAZER:

Desconto de 30% 0,7

Desconto de 15% 0,85

70 = 100% 30% = 70% =

100

85 = 100% 15% = 85% =

100

97 = 1Desconto de 3% 0,97

Desconto de

00% 3% = 97% = 100

50 = 100% 50% = 50% =

10050% 0,5

1.4.1 AGORA É A SUA VEZ:

Desconto Calculo Fator

15%

20%

4,5%

254%

0%

63%

24,5%

6%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 11

ACRÉSCIMO E DESCONTO SUCESSIVO

Um tema muito comum abordado nos concursos é os acréscimos e os descontos sucessivos. Isso

acontece pela facilidade que os candidatos tem em se confundir ao resolver uma questão desse

tipo.

O erro cometido nesse tipo de questão é básico: o de somar ou subtrair os percentuais, sendo

que na verdade o candidato deveria multiplicar os fatores de capitalização e descapitalização.

Vejamos abaixo um exemplo de como é fácil se confundir se não temos estes conceitos bem

definidos:

Exemplo 1.5.1:

Os bancos vêm aumentando significativamente as suas tarifas de manutenção de contas. Estudos

mostraram um aumento médio de 30% nas tarifas bancárias no 1º semestre de 2009 e de 20%

no 2° semestre de 2009. Assim, podemos concluir que as tarifas bancárias tiveram em média suas

tarifas aumentadas em:

a) 50%

b) 30%

c) 150%

d) 56%

e) 20%

Ao ler esta questão, muitos candidatos se deslumbram com a facilidade e quase por impulso

marcam como certa a alternativa “a” (a de “apressadinho”).

Ora, estamos falando de acréscimos sucessivos. Vamos considerar que a tarifa média mensal de

manutenção de conta no início de 2009 seja de R$ 10,00, logo teremos:

Após receber um acréscimo de 30%:

10,00 x 1,3 (ver tópico 1.3) = 13,00

Agora, vamos acrescentar mais 20% referente ao aumento dado no 2° semestre de 2009:

13,00 x 1,2 (ver tópico 1.3) = 15,60

Ou seja, as tarifas estão 5,60 mais caras que o início do ano.

Como o valor inicial das tarifas era de R$ 10,00, concluímos que elas sofreram uma alta de 56%,

e não de 50% como parecia inicialmente.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 12

COMO RESOLVER A QUESTÃO ACIMA DE UMA FORMA MAIS DIRETA:

Basta multiplicar os fatores de capitalização, como aprendemos no tópico 1.3:

o Fator de Capitalização para acréscimo de 30% = 1,3

o Fator de Capitalização para acréscimo de 20% = 1,2

1,3 x 1,2 = 1,56

Como o produto custava inicialmente 100% e sabemos que 100% é igual a 1 (ver módulo 1.2),

logo, as tarifas sofreram uma alta média de: 1,56 – 1 = 0,56 = 56%

COMO FAZER

Exemplo 1.5.2: Um produto sofreu em janeiro de 2009 um acréscimo de 20% dobre o seu valor, em fevereiro outro acréscimo de 40% e em março um desconto de 50%. Neste caso podemos afirmar que o valor do produto após a 3ª alteração em relação ao preço inicial é: a) 10% maior b) 10 % menor c) Acréscimo superior a 5% d) Desconto de 84% e) Desconto de 16% Resolução: Fator para um aumento de 20% = 100% + 20% = 100/100 + 20/100 = 1+0,2 = 1,2 Aumento de 40% = 100% + 40% = 100/100 + 40/100 = 1 + 0,4 = 1,4 Desconto de 50% = 100% - 50% = 100/100 - 50/100 = 1 - 0,5 = 0,5 Assim: 1,2 x 1,4 x 0,5 = 0,84 (valor final do produto) Como o valor inicial do produto era de 100% e 100% = 1, temos: 1 – 0,84 = 0,16 Conclui-se então que este produto sofreu um desconto de 16% sobre o seu valor inicial. (Alternativa E)

Exemplo 1.5.3 O professor Ed perdeu 20% do seu peso de tanto “trabalhar” na véspera da prova do concurso público da CEF, após este susto, começou a se alimentar melhor e acabou aumentando em 25% do seu peso no primeiro mês e mais 25% no segundo mês. Preocupado com o excesso de peso, começou a fazer um regime e praticar esporte e conseguiu perder 20% do seu peso. Assim o peso do professor Ed em relação ao peso que tinha no início é: a) 8% maior b) 10% maior c) 12% maior d) 10% menor e) Exatamente igual

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 13

Resolução: Perda de 20% = 100% - 20% = 100/100 – 20/100 = 1 – 0,2 = 0,8 Aumento de 25% = 100% + 25% = 100/100 + 25/100 = 1 + 0,25 = 1,25 Aumento de 25% = 100% + 25% = 100/100 + 25/100 = 1 + 0,25 = 1,25 Perda de 20% = 100% - 20% = 100/100 – 20/100 = 1 – 0,2 = 0,8 Assim: 0,8 x 1,25 x 1,25 x 0,8 = 1 Conclui-se então que o professor possui o mesmo peso que tinha no início. (Alternativa E)

AGORA É SUA VEZ

QUESTÃO 1.5.1 (VUNESP) - O mercado total de um determinado produto, em número de unidades vendidas, é dividido por apenas duas empresas, D e G, sendo que em 2003 a empresa D teve 80% de participação nesse mercado. Em 2004, o número de unidades vendidas pela empresa D foi 20% maior que em 2003, enquanto na empresa G esse aumento foi de 40%. Assim, pode-se afirmar que em 2004 o mercado total desse produto cresceu, em relação a 2003, (A) 24 %. (B) 28 %. (C) 30 %. (D) 32 %. (E) 60 %.

QUESTÃO 1.5.2 (VUNESP) Ana e Lúcia são vendedoras em uma grande loja. Em maio elas tiveram exatamente o mesmo volume de vendas. Em junho, Ana conseguiu aumentar em 20% suas vendas, em relação a maio, e Lúcia, por sua vez, teve um ótimo resultado, conseguindo superar em 25% as vendas de Ana, em junho. Portanto, de maio para junho o volume de vendas de Lúcia teve um crescimento de: (A) 35%. (B) 45%. (C) 50%. (D) 60%. (E) 65%.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 14

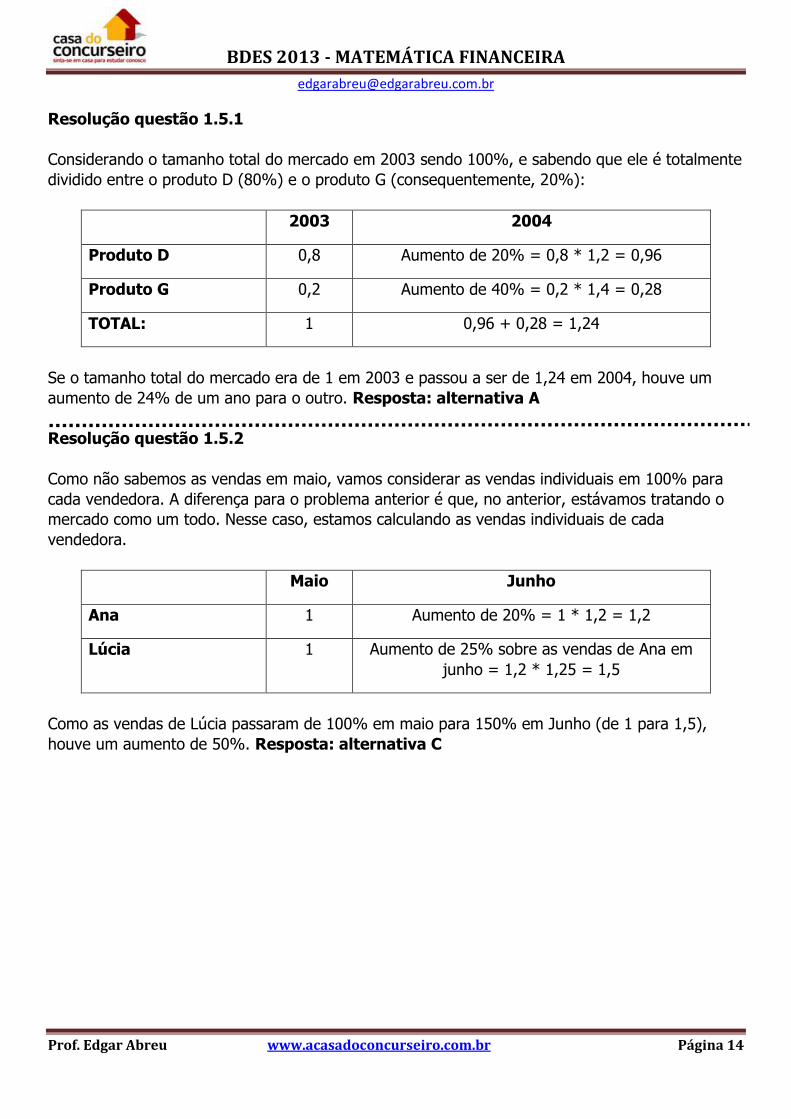

Resolução questão 1.5.1

Considerando o tamanho total do mercado em 2003 sendo 100%, e sabendo que ele é totalmente

dividido entre o produto D (80%) e o produto G (consequentemente, 20%):

2003 2004

Produto D 0,8 Aumento de 20% = 0,8 * 1,2 = 0,96

Produto G 0,2 Aumento de 40% = 0,2 * 1,4 = 0,28

TOTAL: 1 0,96 + 0,28 = 1,24

Se o tamanho total do mercado era de 1 em 2003 e passou a ser de 1,24 em 2004, houve um

aumento de 24% de um ano para o outro. Resposta: alternativa A

Resolução questão 1.5.2

Como não sabemos as vendas em maio, vamos considerar as vendas individuais em 100% para

cada vendedora. A diferença para o problema anterior é que, no anterior, estávamos tratando o

mercado como um todo. Nesse caso, estamos calculando as vendas individuais de cada

vendedora.

Maio Junho

Ana 1 Aumento de 20% = 1 * 1,2 = 1,2

Lúcia 1 Aumento de 25% sobre as vendas de Ana em

junho = 1,2 * 1,25 = 1,5

Como as vendas de Lúcia passaram de 100% em maio para 150% em Junho (de 1 para 1,5),

houve um aumento de 50%. Resposta: alternativa C

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 15

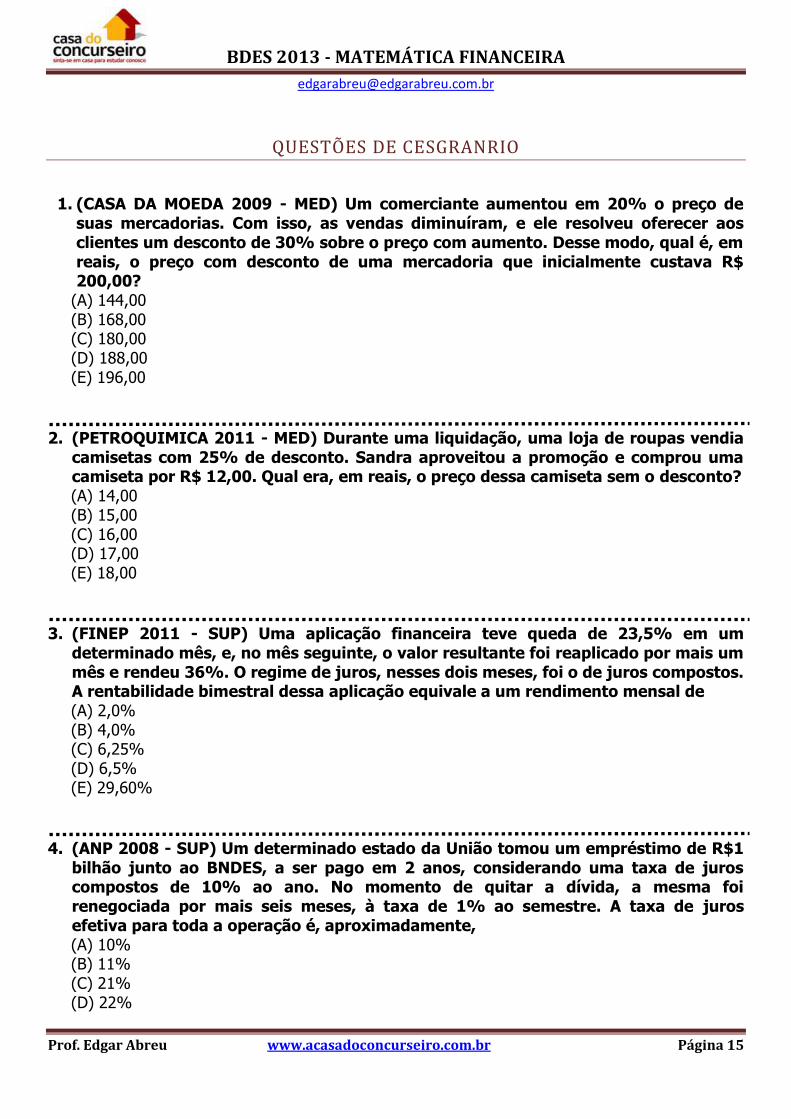

QUESTÕES DE CESGRANRIO

1. (CASA DA MOEDA 2009 - MED) Um comerciante aumentou em 20% o preço de suas mercadorias. Com isso, as vendas diminuíram, e ele resolveu oferecer aos clientes um desconto de 30% sobre o preço com aumento. Desse modo, qual é, em reais, o preço com desconto de uma mercadoria que inicialmente custava R$ 200,00?

(A) 144,00 (B) 168,00 (C) 180,00 (D) 188,00 (E) 196,00

2. (PETROQUIMICA 2011 - MED) Durante uma liquidação, uma loja de roupas vendia

camisetas com 25% de desconto. Sandra aproveitou a promoção e comprou uma camiseta por R$ 12,00. Qual era, em reais, o preço dessa camiseta sem o desconto? (A) 14,00 (B) 15,00 (C) 16,00 (D) 17,00 (E) 18,00

3. (FINEP 2011 - SUP) Uma aplicação financeira teve queda de 23,5% em um

determinado mês, e, no mês seguinte, o valor resultante foi reaplicado por mais um mês e rendeu 36%. O regime de juros, nesses dois meses, foi o de juros compostos. A rentabilidade bimestral dessa aplicação equivale a um rendimento mensal de (A) 2,0% (B) 4,0% (C) 6,25% (D) 6,5% (E) 29,60%

4. (ANP 2008 - SUP) Um determinado estado da União tomou um empréstimo de R$1

bilhão junto ao BNDES, a ser pago em 2 anos, considerando uma taxa de juros compostos de 10% ao ano. No momento de quitar a dívida, a mesma foi renegociada por mais seis meses, à taxa de 1% ao semestre. A taxa de juros efetiva para toda a operação é, aproximadamente, (A) 10% (B) 11% (C) 21% (D) 22%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 16

(E) 25%

5. (PETROBRÁS: TÉCNICO DE ADMINISTRAÇÃO E CONTROLE JÚNIOR 2010 – MED) Em janeiro de 2009, certa mercadoria custava, em reais, P. Em junho de 2009, seu preço estava 30% mais barato do que em relação a janeiro. Em dezembro de 2009, seu preço sofreu reajuste e ficou 20% mais caro do que em junho, passando a custar R$ 336,00. É correto afirmar que P, em reais, é uma quantia entre: (A) 330,00 e 350,00 (B) 350,00 e 370,00 (C) 370,00 e 390,00 (D) 390,00 e 410,00 (E) 410,00 e 430,00

6. (BNDES – 2010) Um jovem tinha um capital e fez com ele um investimento diversificado. Aplicou 40% do capital em um fundo de Renda Fixa e o restante na Bolsa de Valores. A aplicação em Renda Fixa gerou lucro de 20%, enquanto o investimento na Bolsa, no mesmo período, representou prejuízo de 10%. Com relação ao total investido nesse período, o jovem

(A) teve lucro de 2%. (B) teve lucro de 20%. (C) não teve lucro e nem prejuízo. (D) teve prejuízo de 2%. (E) teve prejuízo de 20%.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 17

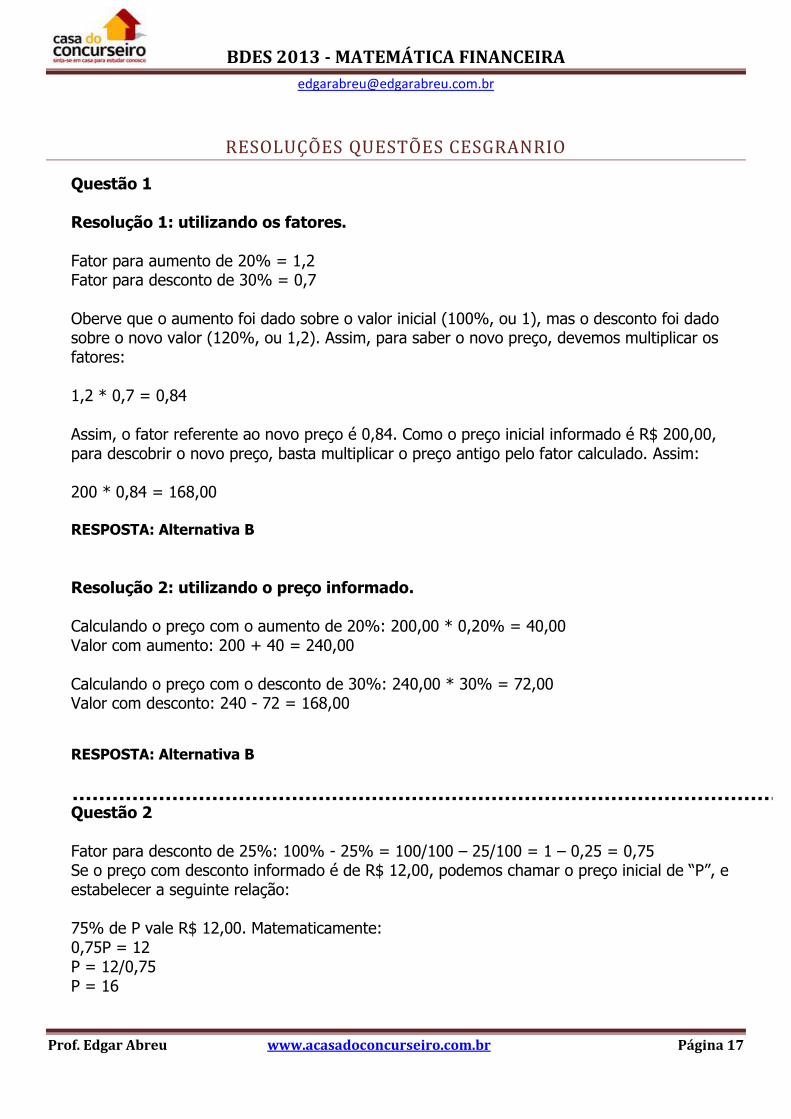

RESOLUÇÕES QUESTÕES CESGRANRIO

Questão 1 Resolução 1: utilizando os fatores. Fator para aumento de 20% = 1,2 Fator para desconto de 30% = 0,7 Oberve que o aumento foi dado sobre o valor inicial (100%, ou 1), mas o desconto foi dado sobre o novo valor (120%, ou 1,2). Assim, para saber o novo preço, devemos multiplicar os fatores: 1,2 * 0,7 = 0,84 Assim, o fator referente ao novo preço é 0,84. Como o preço inicial informado é R$ 200,00, para descobrir o novo preço, basta multiplicar o preço antigo pelo fator calculado. Assim: 200 * 0,84 = 168,00 RESPOSTA: Alternativa B

Resolução 2: utilizando o preço informado. Calculando o preço com o aumento de 20%: 200,00 * 0,20% = 40,00 Valor com aumento: 200 + 40 = 240,00 Calculando o preço com o desconto de 30%: 240,00 * 30% = 72,00 Valor com desconto: 240 - 72 = 168,00

RESPOSTA: Alternativa B

Questão 2 Fator para desconto de 25%: 100% - 25% = 100/100 – 25/100 = 1 – 0,25 = 0,75 Se o preço com desconto informado é de R$ 12,00, podemos chamar o preço inicial de “P”, e estabelecer a seguinte relação: 75% de P vale R$ 12,00. Matematicamente: 0,75P = 12 P = 12/0,75 P = 16

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 18

Logo, o preço inicial da camiseta era de R$ 16,00 RESPOSTA: Alternativa C

Questão 3 Fator para queda de 23,5%: 100% - 23,5% = 100/100 – 23,5/100 = 1 – 0,235 = 0,765 Fator para aumento de 36%: 100% + 36% = 100/100 + 36/100 = 1 + 0,36 = 1,36 Para calcular o rendimento total ao final dos 2 meses, precisamos multiplicar os fatores mensais: 0,765 * 1,36 = 1,0404 Logo, o rendimento bimestral foi de 4,04%. Para converter essa taxa bimestral em uma taxa mensal, precisamos saber qual é a taxa que, aplicada por 2 meses no regime de juros compostos, resultará em 4,04%. Matematicamente, calcularíamos a raiz quadrada de 4,04 e chegaríamos ao resultado de 2% ao mês. No entanto, podemos deduzir essa resposta com o raciocínio de que, no regime de juros simples, 4,04% ao bimestre seria equivalente a uma taxa mensal de 2,02% (4,04/2 = 2,02). Como sabemos que uma aplicação a juros compostos resulta em um montante maior que uma aplicação a juros simples, sabemos que, se a juros simples precisamos de 2,02% para obter um rendimento de 4,04% em 2 meses, a juros compostos, precisaríamos de um pouco menos que 2,02%. Logo, a única alternativa que satisfaz a esse raciocínio é a alternativa A (2%). RESPOSTA: Alternativa A

Questão 4 Resolução 1: utilizando os fatores. Fator considerando os juros de 10% = 1,10 Fator para 2 anos no regime de juros compostos: 1,1² = 1,21 Fator para um aumento de 1%, referente à renegociação da dívida: 1,01 Para calcular o valor total da dívida, multiplicamos os fatores: 1,21 * 1,01 = 1,2221 Para saber a taxa de juros efetiva para toda a operação, consideramos o valor do empréstimo inicial de 100% (1) e o valor final de 122,21% (1,2221). Assim, se o valor do empréstimo era 100%, os juros são de 1,2221 – 1 = 0,2221, ou em porcentagem, 22,21%. RESPOSTA: Alternativa D

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 19

Resolução 2: utilizando os valores. C= 1.000.000.000 t= 2 anos i= 10% ao ano Utilizando o raciocínio de que o montante é capital multiplicado por um fator de aumento: M=C*F 10% ao ano em 2 anos = fator 1,1² = 1,21 M=1.000.000.000*1,21 M=1.210.000.000 Quando o empréstimo deveria ser quitado, foi negociado por mais 6 meses. Assim, o montante calculado anteriormente passa a ser o capital (valor atual) para o novo empréstimo: Negociando por mais 6 meses (1 semestre): C=1.210.000.000 t= 1 semestre i = 1% ao semestre M=C*F 1% ao semestre em 1 semestre = fator 1,01 M=1.210.000.000*1,01 M=12.222.100.000 Para saber a taxa efetiva total, vamos comparar o valor inicial de 1 bilhão com o valor efetivamente pago no final das contas: Taxa de juros efetiva total: C = 1.000.000.000 M = 12.222.100.000 F = ? M = C * F 12.222.100.000 = 1.000.000.000 * F F = 12.222.100.000/1.000.000.000 F = 1,2221 Logo, a taxa é de 22,21% RESPOSTA: Alternativa D

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 20

Questão 5

Janeiro: P

Junho de 2009: fator para queda de 30% = 0,70P, pois multiplicamos o fator pelo preço inicial

P.

Dezembro de 2009: fator para aumento de 20% em relação à junho: 1,20*(0,70P) = 336,00,

pois o produto passou a custar 336,00.

O caminho é perceber que 1,20 (aumento de 20%) sobre o valor de junho tem um valor dado

no problema. Basta raciocinar que 1,20*0,7P é o valor com o aumento (pois 0,7P é o valor de

junho), e seu valor monetário é R$ 336,00. Com a equação estabelecida, basta resolvê-la para

descobrirmos o valor de P.

1,20*(0,70P) = 336,00

0,84P = 336

P = 336/0,84

P = 400

Logo, o valor está entre 390,00 e 410,00.

RESPOSTA: Alternativa D

Questão 6 Temos que pensar que tipo de problema temos aqui, temos dois investimentos, um teve lucro e

outro prejuízo, logo temos que utilizar os fatores de capitalização e de descapitalização;

Renda fixa: Foi aplicado 40% do capital e com esse investimento teve um lucro de 20%:

1º passo: Achar as taxas unitárias:

40%=40100=0,4

2º passo: Interpretar essa situação:

RF: 0,4x . 1,2 =0,48x

Na aplicação de renda fixa, este jovem ficou com 48% de seu capital.

Bolsa de Valores: Foi aplicado 60% de seu capital e nesse investimento ele teve um prejuízo

de 10%;

1º passo: Achar as taxas unitárias:

60%= 60100=0,6

2º passo: Interpretar essa situação:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 21

BV: 0,6x . 0,9 = 0,54x

Na aplicação na bolsa de valores, este jovem ficou com 54% de seu capital.

Agora temos que somar os dois capitais após as aplicações e ver com quanto ele ficou.

RF + BV = Total do capital Total do Capital – Capital Inicial = Lucro/Prejuízo.

48% + 54% = 102% 102% - 100% = 2% de lucro.

RESPOSTA: ALTERNATIVA A

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 22

TAXAS DE JUROS

Neste capítulo iremos estudar todas as taxas de juros cobradas no edital do BNDES: nominal,

efetiva, equivalente, real e aparente.

TAXA PROPORCIONAL

Para aprender o que é uma taxa de juros nominal e efetiva, precisamos saber primeiro o que é

uma taxa proporcional.

A taxa proporcional é calculada em regime de capitalização SIMPLES: Resolve-se apenas

multiplicando ou dividindo a taxa de juros:

Exemplo 2.1: Qual a taxa de juros anual proporcional à taxa de 2% ao mês?

Resposta: Se temos uma taxa ao mês e procuramos uma taxa ao ano, basta multiplicarmos essa

taxa por 12, já que um ano possuir 12 meses.

Logo a taxa proporcional é de 2% x 12 = 24% ao ano.

Exemplo 2.2: Qual a taxa de juros bimestral proporcional à taxa de 15% ao semestre?

Resposta: Nesse caso, temos uma taxa ao semestre e queremos transformá-la em taxa

bimestral. Note que agora essa taxa vai diminuir e não aumentar, o que faz com que tenhamos

que dividir essa taxa ao invés de multiplicá-la, dividir por 3, já que um semestre possui 3

bimestres.

Assim a taxa procurada é de 15%

5%3

ao bimestre.

COMO FAZER

TAXA TAXA PROPORCIONAL

25% a.m (ao mês) 300% a.a (ao ano)

15% a.tri (ao trimestre) 5% a.m

60% a. sem (ao semestre) 40% ao. Quad. (quadrimestre)

25% a.bim (ao bimestre) 150% (ao ano)

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 23

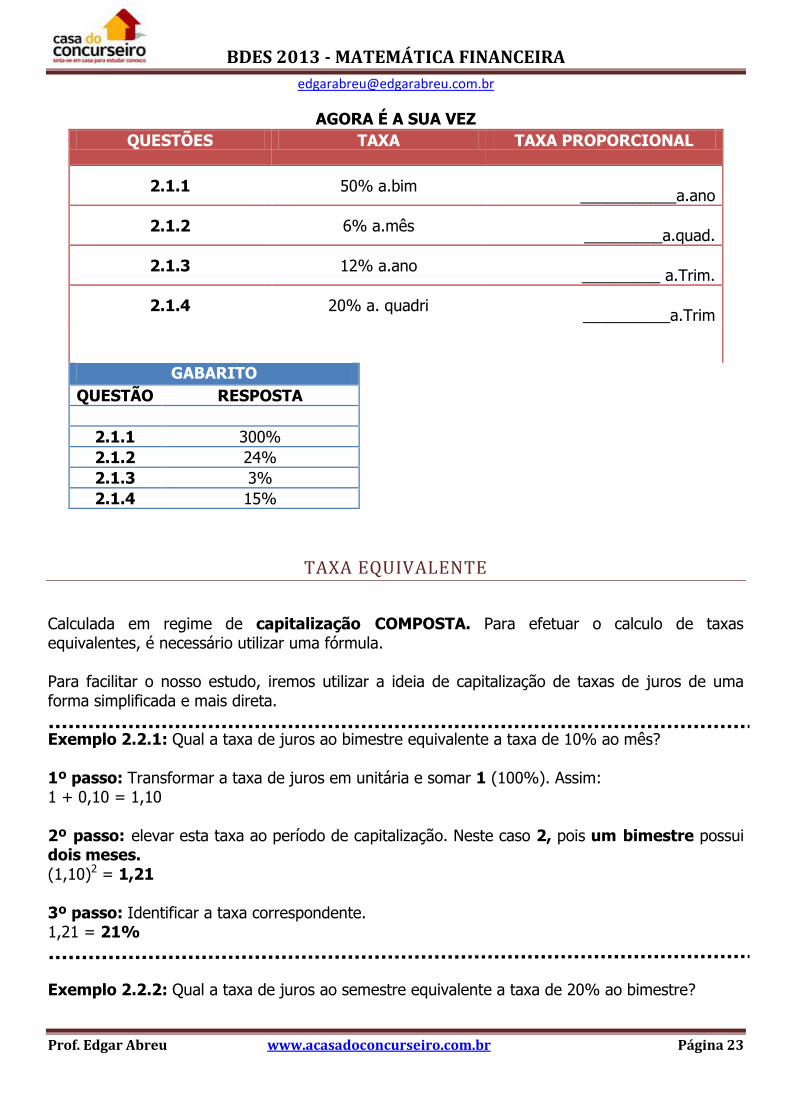

AGORA É A SUA VEZ

QUESTÕES TAXA TAXA PROPORCIONAL

2.1.1 50% a.bim

___________a.ano

2.1.2 6% a.mês

_________a.quad.

2.1.3 12% a.ano

_________ a.Trim.

2.1.4 20% a. quadri

__________a.Trim

GABARITO

QUESTÃO RESPOSTA

2.1.1 300%

2.1.2 24%

2.1.3 3%

2.1.4 15%

TAXA EQUIVALENTE

Calculada em regime de capitalização COMPOSTA. Para efetuar o calculo de taxas equivalentes, é necessário utilizar uma fórmula. Para facilitar o nosso estudo, iremos utilizar a ideia de capitalização de taxas de juros de uma forma simplificada e mais direta.

Exemplo 2.2.1: Qual a taxa de juros ao bimestre equivalente a taxa de 10% ao mês? 1º passo: Transformar a taxa de juros em unitária e somar 1 (100%). Assim: 1 + 0,10 = 1,10 2º passo: elevar esta taxa ao período de capitalização. Neste caso 2, pois um bimestre possui dois meses. (1,10)2 = 1,21 3º passo: Identificar a taxa correspondente. 1,21 = 21%

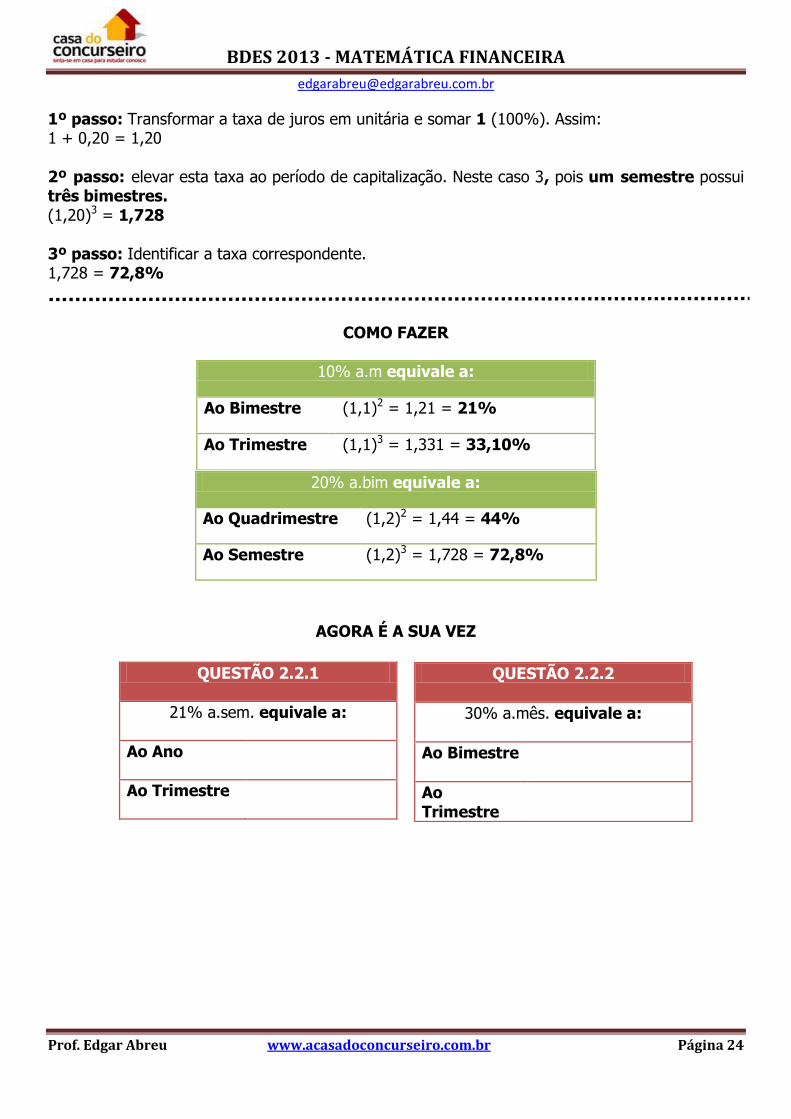

Exemplo 2.2.2: Qual a taxa de juros ao semestre equivalente a taxa de 20% ao bimestre?

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 24

1º passo: Transformar a taxa de juros em unitária e somar 1 (100%). Assim: 1 + 0,20 = 1,20 2º passo: elevar esta taxa ao período de capitalização. Neste caso 3, pois um semestre possui três bimestres. (1,20)3 = 1,728 3º passo: Identificar a taxa correspondente. 1,728 = 72,8%

COMO FAZER

20% a.bim equivale a:

Ao Quadrimestre (1,2)2 = 1,44 = 44%

Ao Semestre (1,2)3 = 1,728 = 72,8%

AGORA É A SUA VEZ

QUESTÃO 2.2.1

21% a.sem. equivale a:

Ao Ano

Ao Trimestre

10% a.m equivale a:

Ao Bimestre (1,1)2 = 1,21 = 21%

Ao Trimestre (1,1)3 = 1,331 = 33,10%

QUESTÃO 2.2.2

30% a.mês. equivale a:

Ao Bimestre

Ao Trimestre

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 25

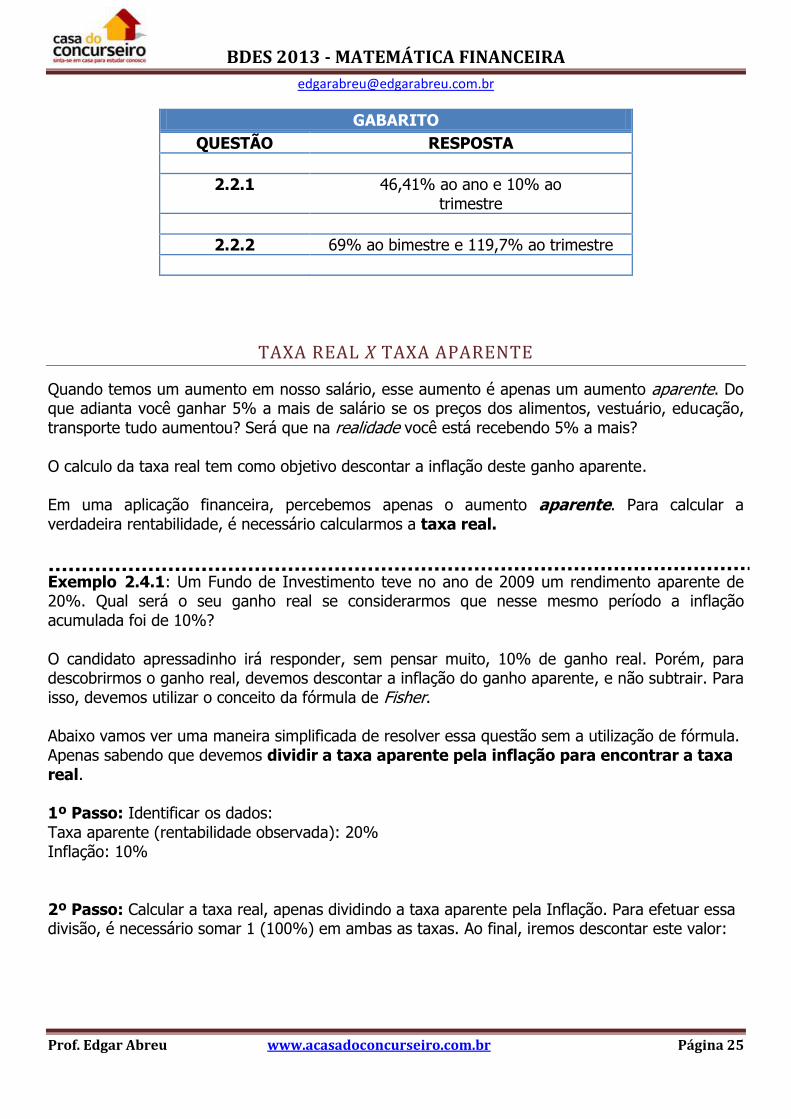

GABARITO

QUESTÃO RESPOSTA

2.2.1 46,41% ao ano e 10% ao trimestre

2.2.2 69% ao bimestre e 119,7% ao trimestre

TAXA REAL X TAXA APARENTE

Quando temos um aumento em nosso salário, esse aumento é apenas um aumento aparente. Do que adianta você ganhar 5% a mais de salário se os preços dos alimentos, vestuário, educação, transporte tudo aumentou? Será que na realidade você está recebendo 5% a mais? O calculo da taxa real tem como objetivo descontar a inflação deste ganho aparente. Em uma aplicação financeira, percebemos apenas o aumento aparente. Para calcular a verdadeira rentabilidade, é necessário calcularmos a taxa real.

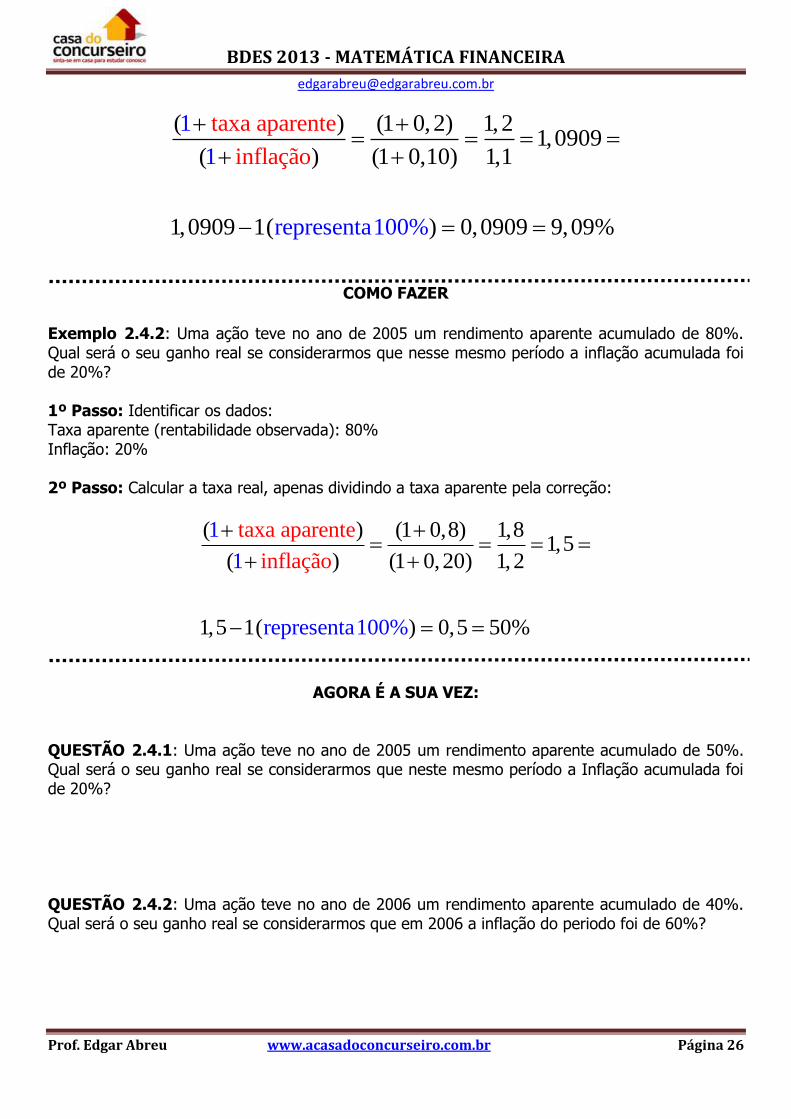

Exemplo 2.4.1: Um Fundo de Investimento teve no ano de 2009 um rendimento aparente de 20%. Qual será o seu ganho real se considerarmos que nesse mesmo período a inflação acumulada foi de 10%? O candidato apressadinho irá responder, sem pensar muito, 10% de ganho real. Porém, para descobrirmos o ganho real, devemos descontar a inflação do ganho aparente, e não subtrair. Para isso, devemos utilizar o conceito da fórmula de Fisher. Abaixo vamos ver uma maneira simplificada de resolver essa questão sem a utilização de fórmula. Apenas sabendo que devemos dividir a taxa aparente pela inflação para encontrar a taxa real. 1º Passo: Identificar os dados: Taxa aparente (rentabilidade observada): 20% Inflação: 10% 2º Passo: Calcular a taxa real, apenas dividindo a taxa aparente pela Inflação. Para efetuar essa divisão, é necessário somar 1 (100%) em ambas as taxas. Ao final, iremos descontar este valor:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 26

( ) (1 0,2) 1,21,0

taxa aparen909

( ) (1 0,10) 1,1

1,

1

1

repr0909 1( ) 0,0909es 9,09enta

te

i

100

nflaçã

% %

o

COMO FAZER

Exemplo 2.4.2: Uma ação teve no ano de 2005 um rendimento aparente acumulado de 80%. Qual será o seu ganho real se considerarmos que nesse mesmo período a inflação acumulada foi de 20%? 1º Passo: Identificar os dados: Taxa aparente (rentabilidade observada): 80% Inflação: 20% 2º Passo: Calcular a taxa real, apenas dividindo a taxa aparente pela correção:

( ) (1 0,8) 1,81,5

( ) (1 0,20

ta

) 1,2

xa aparente

inflação

1,5 1

1

1

rep( ) 0,5 50rese 0 %nta10 %

AGORA É A SUA VEZ: QUESTÃO 2.4.1: Uma ação teve no ano de 2005 um rendimento aparente acumulado de 50%. Qual será o seu ganho real se considerarmos que neste mesmo período a Inflação acumulada foi de 20%? QUESTÃO 2.4.2: Uma ação teve no ano de 2006 um rendimento aparente acumulado de 40%. Qual será o seu ganho real se considerarmos que em 2006 a inflação do periodo foi de 60%?

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 27

Resolução questão 2.4.1

Para calcularmos a taxa real, precisamos utilizar os conceitos de fator de aumento e fator de

desconto, somando ou subtraindo 100% à taxa. Nesse caso, devemos somar 100% a ambas as

taxas:

Rendimento de 50% = 1,5

Inflação de 20% = 1,2

Dividindo, teremos: 1,5/1,2 = 1,25.

Subtraindo os 100% somados anteriormente às taxas, temos como resultado 0,25. Logo, temos

uma taxa real de 25%.

Resolução questão 2.4.2

Fator para aumento de 40%: 1,4

Fator para inflação de 60%: 1,6

Dividindo, teremos: 1,4/1,6 = 0,875

Subtraindo os 100% somados anteriormente às taxas, temos: 0,874 - 1 = -0,125. Logo, houve

rendimento negativo de 12,5%.

TAXA NOMINAL X TAXA EFETIVA

TAXA NOMINAL

Sempre que lhe for fornecida uma taxa cujo prazo difere da capitalização, estamos diante de

uma taxa nominal. A taxa nominal é uma prática utilizada pelas instituições financeira,

comércios, a fim de tornar os juros mais atraentes, mas fique atento: ela não representa a taxa

realmente cobrada.

Exemplos de taxas nominais:

24% ao ano/mês (lê-se vinte e quatro por cento ao ano com capitalização mensal)

3% ao mês/bimestrais;

1,5% ao dia/semestral;

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 28

TAXA EFETIVA

Representa a verdadeira taxa cobrada. É quando o prazo é igual a capitalização.

Exemplos de taxas efetivas:

24% ao ano/ano (lê-se vinte e quatro por cento ao ano com capitalização anual)

3% ao mês/mensal;

1,5% ao dia/diária

Podemos abreviar as taxas efetivas omitindo a sua capitalização, já que, por definição, uma taxa

efetiva possui a capitalização igual ao prazo.

Exemplos de taxas efetivas:

24% ao ano (lê-se vinte e quatro por cento ao ano)

3% ao mês

1,5% ao dia

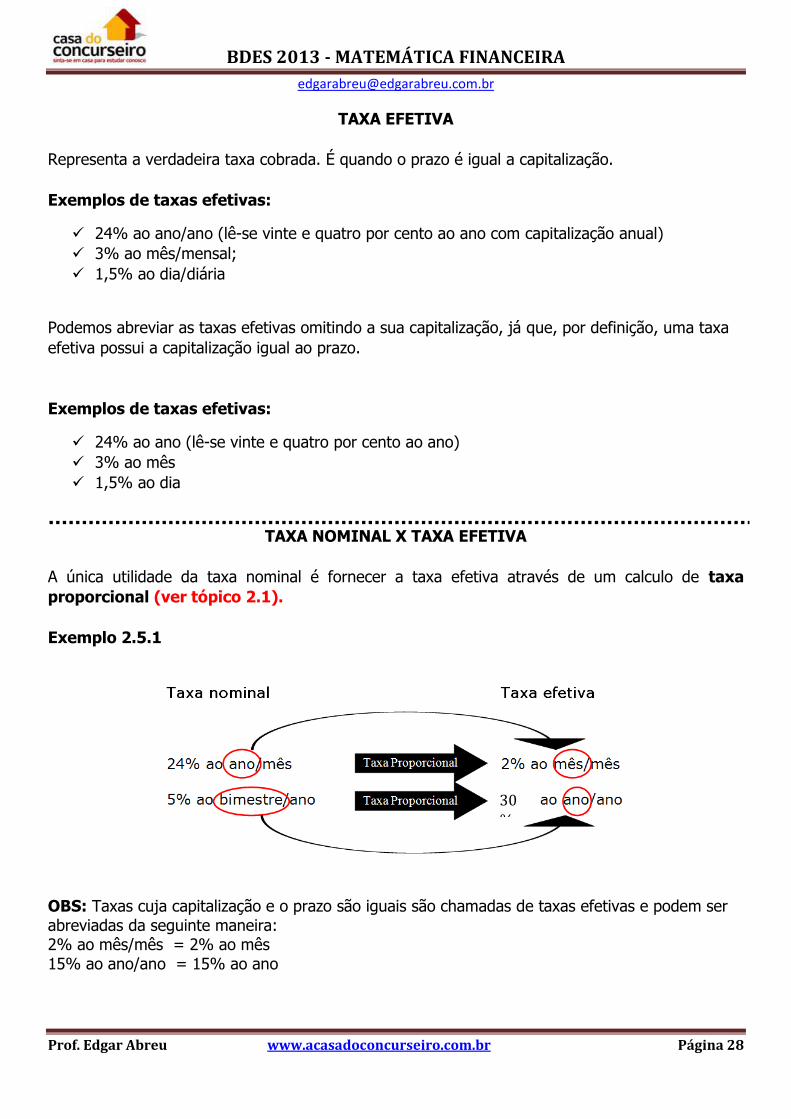

TAXA NOMINAL X TAXA EFETIVA

A única utilidade da taxa nominal é fornecer a taxa efetiva através de um calculo de taxa

proporcional (ver tópico 2.1).

Exemplo 2.5.1

OBS: Taxas cuja capitalização e o prazo são iguais são chamadas de taxas efetivas e podem ser abreviadas da seguinte maneira: 2% ao mês/mês = 2% ao mês 15% ao ano/ano = 15% ao ano

30%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 29

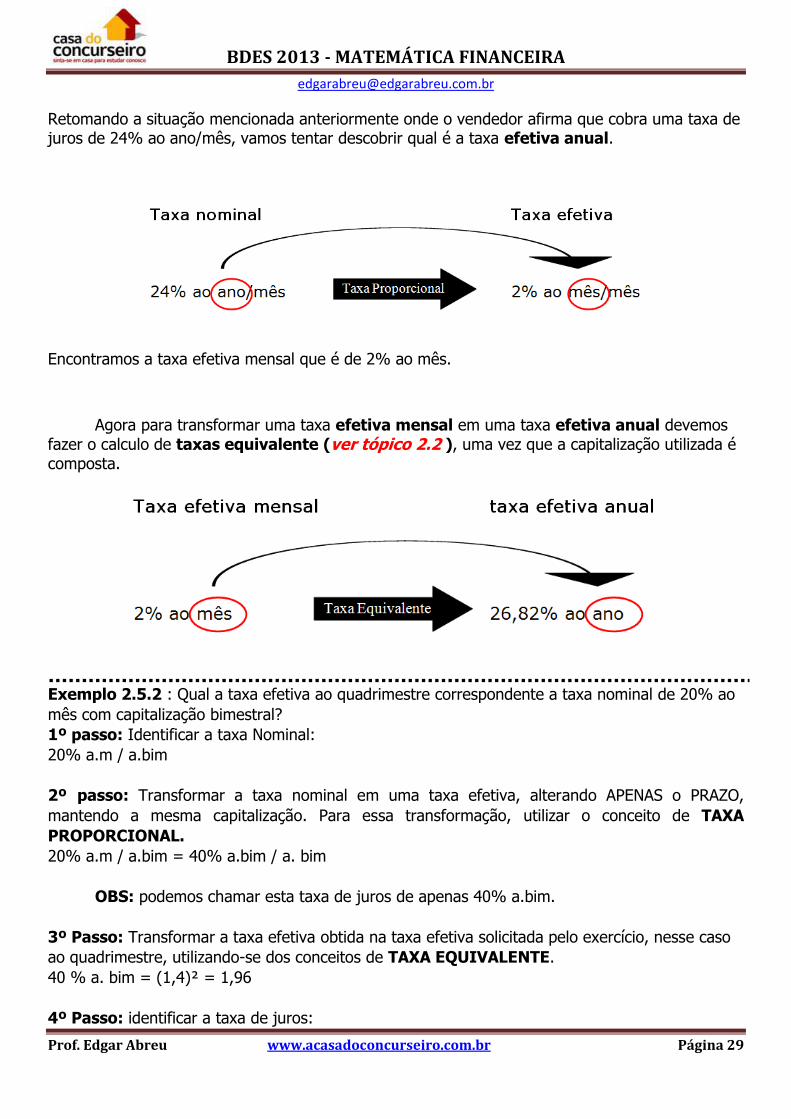

Retomando a situação mencionada anteriormente onde o vendedor afirma que cobra uma taxa de juros de 24% ao ano/mês, vamos tentar descobrir qual é a taxa efetiva anual.

Encontramos a taxa efetiva mensal que é de 2% ao mês.

Agora para transformar uma taxa efetiva mensal em uma taxa efetiva anual devemos fazer o calculo de taxas equivalente (ver tópico 2.2 ), uma vez que a capitalização utilizada é composta.

Exemplo 2.5.2 : Qual a taxa efetiva ao quadrimestre correspondente a taxa nominal de 20% ao

mês com capitalização bimestral?

1º passo: Identificar a taxa Nominal:

20% a.m / a.bim

2º passo: Transformar a taxa nominal em uma taxa efetiva, alterando APENAS o PRAZO,

mantendo a mesma capitalização. Para essa transformação, utilizar o conceito de TAXA

PROPORCIONAL.

20% a.m / a.bim = 40% a.bim / a. bim

OBS: podemos chamar esta taxa de juros de apenas 40% a.bim.

3º Passo: Transformar a taxa efetiva obtida na taxa efetiva solicitada pelo exercício, nesse caso

ao quadrimestre, utilizando-se dos conceitos de TAXA EQUIVALENTE.

40 % a. bim = (1,4)² = 1,96

4º Passo: identificar a taxa de juros:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 30

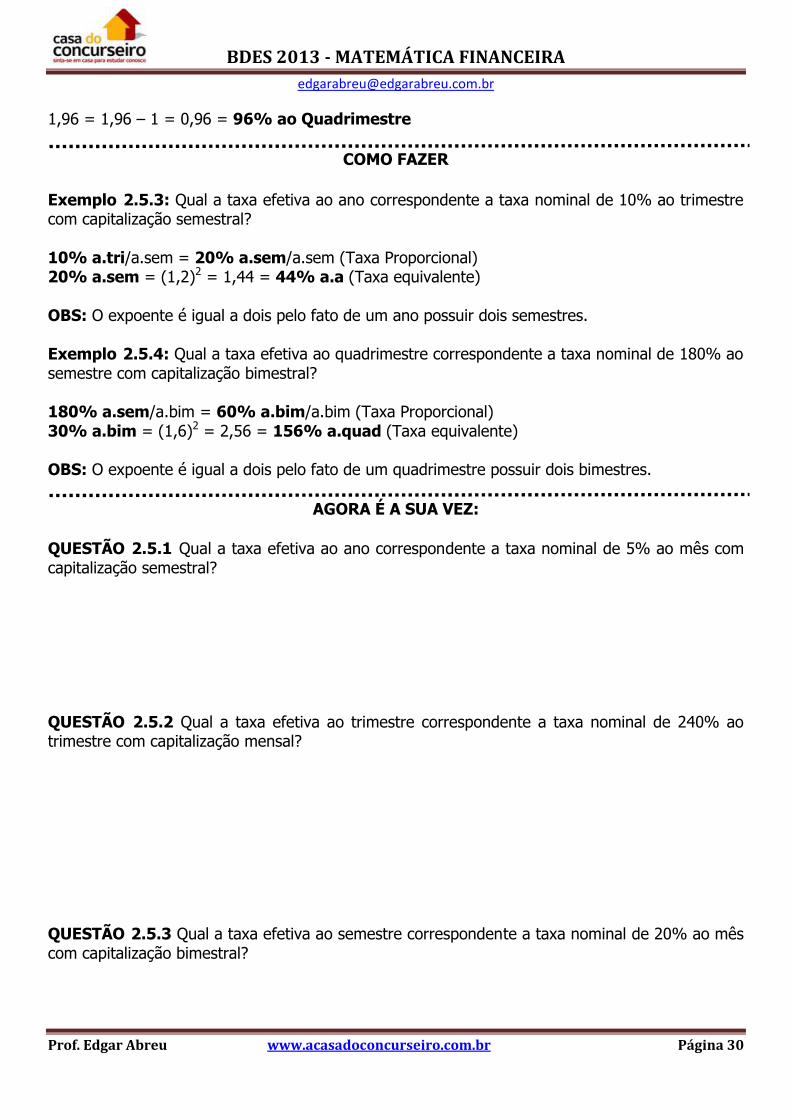

1,96 = 1,96 – 1 = 0,96 = 96% ao Quadrimestre

COMO FAZER

Exemplo 2.5.3: Qual a taxa efetiva ao ano correspondente a taxa nominal de 10% ao trimestre com capitalização semestral? 10% a.tri/a.sem = 20% a.sem/a.sem (Taxa Proporcional) 20% a.sem = (1,2)2 = 1,44 = 44% a.a (Taxa equivalente) OBS: O expoente é igual a dois pelo fato de um ano possuir dois semestres. Exemplo 2.5.4: Qual a taxa efetiva ao quadrimestre correspondente a taxa nominal de 180% ao semestre com capitalização bimestral? 180% a.sem/a.bim = 60% a.bim/a.bim (Taxa Proporcional) 30% a.bim = (1,6)2 = 2,56 = 156% a.quad (Taxa equivalente) OBS: O expoente é igual a dois pelo fato de um quadrimestre possuir dois bimestres.

AGORA É A SUA VEZ:

QUESTÃO 2.5.1 Qual a taxa efetiva ao ano correspondente a taxa nominal de 5% ao mês com capitalização semestral? QUESTÃO 2.5.2 Qual a taxa efetiva ao trimestre correspondente a taxa nominal de 240% ao trimestre com capitalização mensal? QUESTÃO 2.5.3 Qual a taxa efetiva ao semestre correspondente a taxa nominal de 20% ao mês com capitalização bimestral?

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 31

Resolução questão 2.5.1

Primeiro passo: transformar a taxa de 5% ao mês/semestral em uma taxa semestral. Para esse

primeiro passo, utilizamos o conceito de taxas proporcionais, como se fosse um cálculo de taxas

de juros simples. Como 1 semestre possui 6 meses, multiplicamos 5% por 6.

0,05 x 6 = 0,3

Segundo passo: agora que temos a taxa efetiva de 30% ao semestre, podemos convertê-la para

uma taxa efetiva ao ano, utilizando o conceito de taxas equivalente, utilizado para o cálculo de

juros compostos. Primeiro, somamos 100% à taxa antes de aplicar a potência. Depois, como 1

ano possui 2 semestres:

1,30² = 1,69

Subtraindo os 100% adicionados anteriormente à taxa, temos: 1 – 1,69 = 0,69. Logo, a taxa

efetiva ao ano é de 69%.

Resolução questão 2.5.2

Primeiro passo: transformar a taxa de 240% ao trimestre/mensal em uma taxa mensal. Para esse

primeiro passo, utilizamos o conceito de taxas proporcionais, como se fosse um cálculo de taxas

de juros simples. Como 1 trimestre possui 3 meses, dividimos 240% por 3.

2,4 / 3 = 0,8

Segundo passo: agora que temos a taxa efetiva de 80% ao mês, podemos convertê-la para uma

taxa efetiva ao trimestre, utilizando o conceito de taxas equivalente, utilizado para o cálculo de

juros compostos. Primeiro, somamos 100% à taxa antes de aplicar a potência. Depois, como 1

trimestre possui 3 meses:

1,80³ = 5,832

Subtraindo os 100% adicionados anteriormente à taxa, temos: 1 – 5,832 = 4,832. Logo, a taxa

efetiva ao trimestre é de 483,20%.

Resolução questão 2.5.3

Primeiro passo: transformar a taxa de 20% ao mês/bimestral em uma taxa bimestral. Para esse

primeiro passo, utilizamos o conceito de taxas proporcionais, como se fosse um cálculo de taxas

de juros simples. Como 1 bimestre possui 2 meses, multiplicamos 20% por 2.

0,2 x 2 = 0,4

Segundo passo: agora que temos a taxa efetiva de 40% ao bimestre, podemos convertê-la para

uma taxa efetiva ao semestre, utilizando o conceito de taxas equivalente, utilizado para o cálculo

de juros compostos. Primeiro, somamos 100% à taxa antes de aplicar a potência. Depois, como 1

semestre possui 3 bimestres:

1,40³ = 2,744

Subtraindo os 100% adicionados anteriormente à taxa, temos: 1 – 2,744 = 1,744. Logo, a taxa

efetiva ao semestre é de 174,4%.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 32

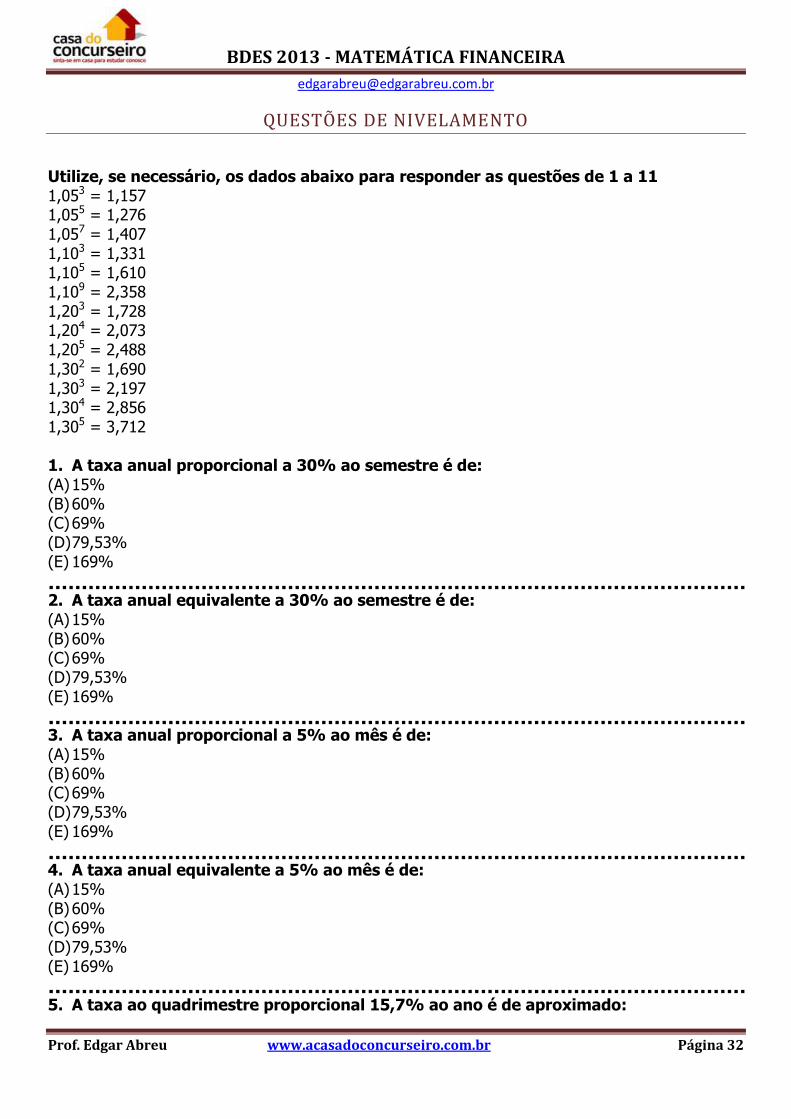

QUESTÕES DE NIVELAMENTO

Utilize, se necessário, os dados abaixo para responder as questões de 1 a 11 1,053 = 1,157 1,055 = 1,276 1,057 = 1,407 1,103 = 1,331 1,105 = 1,610 1,109 = 2,358 1,203 = 1,728 1,204 = 2,073 1,205 = 2,488 1,302 = 1,690 1,303 = 2,197 1,304 = 2,856 1,305 = 3,712 1. A taxa anual proporcional a 30% ao semestre é de: (A) 15% (B) 60% (C) 69% (D) 79,53% (E) 169%

2. A taxa anual equivalente a 30% ao semestre é de: (A) 15% (B) 60% (C) 69% (D) 79,53% (E) 169%

3. A taxa anual proporcional a 5% ao mês é de: (A) 15% (B) 60% (C) 69% (D) 79,53% (E) 169%

4. A taxa anual equivalente a 5% ao mês é de: (A) 15% (B) 60% (C) 69% (D) 79,53% (E) 169%

5. A taxa ao quadrimestre proporcional 15,7% ao ano é de aproximado:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 33

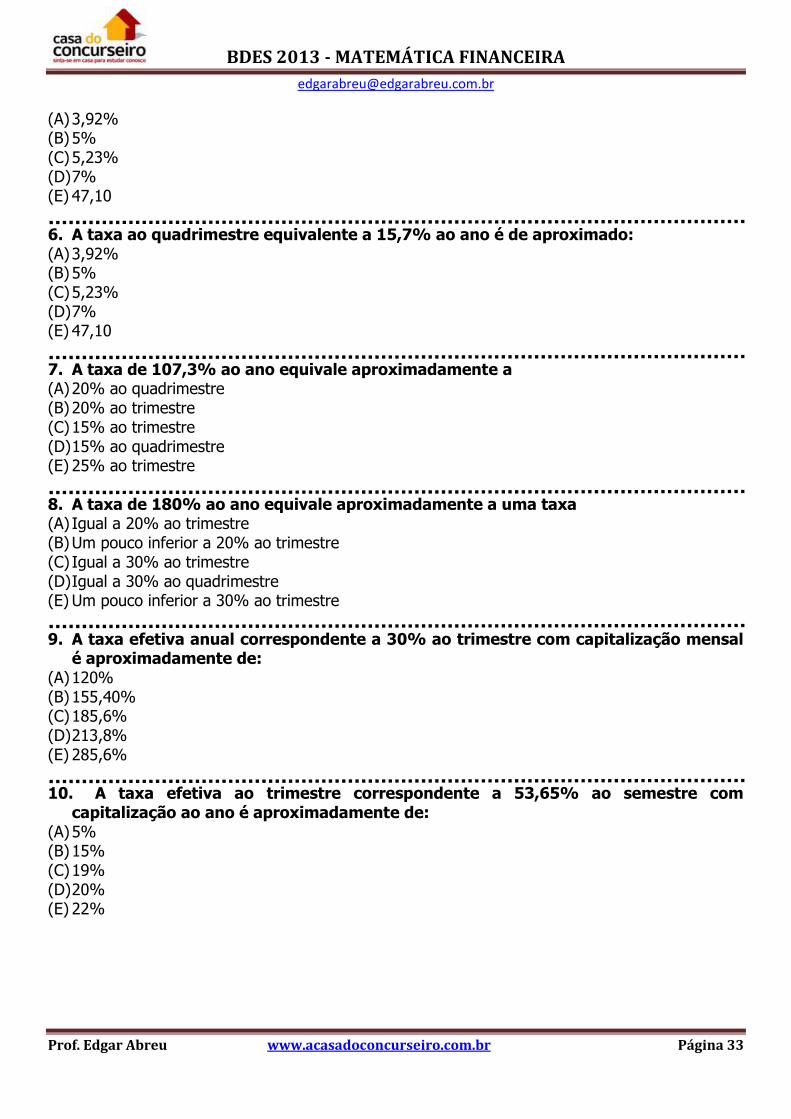

(A) 3,92% (B) 5% (C) 5,23% (D) 7% (E) 47,10

6. A taxa ao quadrimestre equivalente a 15,7% ao ano é de aproximado: (A) 3,92% (B) 5% (C) 5,23% (D) 7% (E) 47,10

7. A taxa de 107,3% ao ano equivale aproximadamente a (A) 20% ao quadrimestre (B) 20% ao trimestre (C) 15% ao trimestre (D) 15% ao quadrimestre (E) 25% ao trimestre

8. A taxa de 180% ao ano equivale aproximadamente a uma taxa (A) Igual a 20% ao trimestre (B) Um pouco inferior a 20% ao trimestre (C) Igual a 30% ao trimestre (D) Igual a 30% ao quadrimestre (E) Um pouco inferior a 30% ao trimestre

9. A taxa efetiva anual correspondente a 30% ao trimestre com capitalização mensal

é aproximadamente de: (A) 120% (B) 155,40% (C) 185,6% (D) 213,8% (E) 285,6%

10. A taxa efetiva ao trimestre correspondente a 53,65% ao semestre com

capitalização ao ano é aproximadamente de: (A) 5% (B) 15% (C) 19% (D) 20% (E) 22%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 34

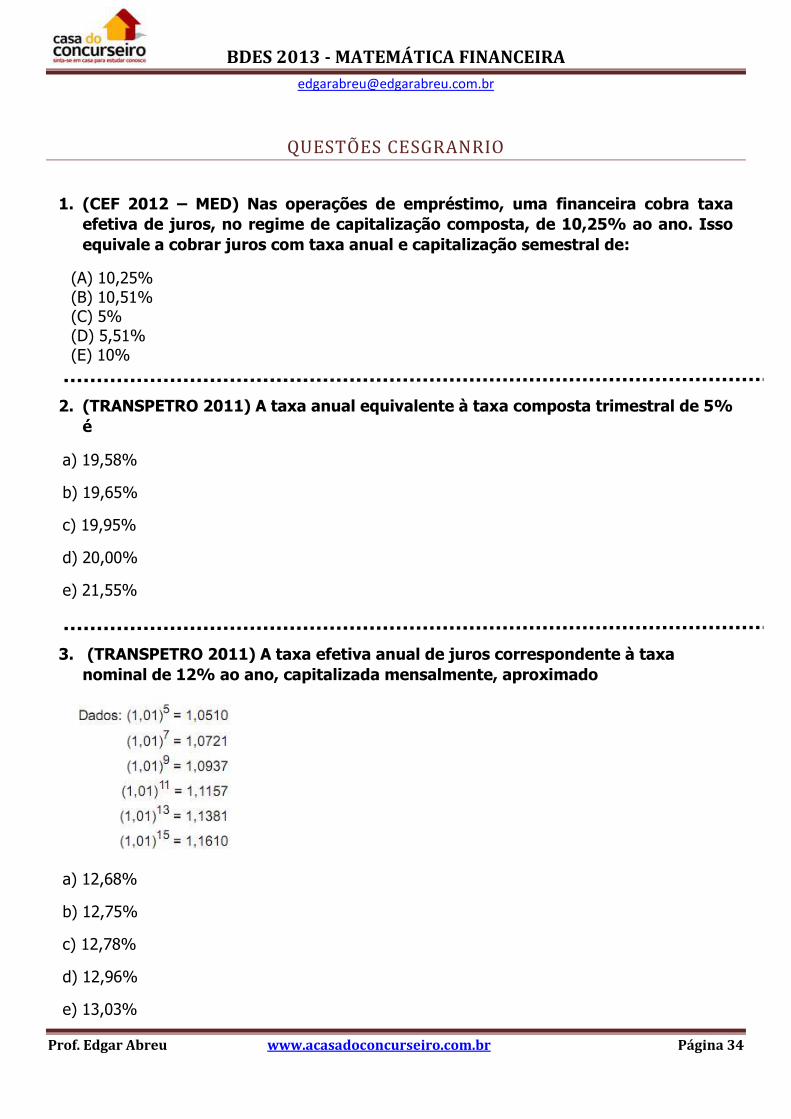

QUESTÕES CESGRANRIO

1. (CEF 2012 – MED) Nas operações de empréstimo, uma financeira cobra taxa

efetiva de juros, no regime de capitalização composta, de 10,25% ao ano. Isso

equivale a cobrar juros com taxa anual e capitalização semestral de:

(A) 10,25% (B) 10,51% (C) 5% (D) 5,51% (E) 10%

2. (TRANSPETRO 2011) A taxa anual equivalente à taxa composta trimestral de 5%

é

a) 19,58%

b) 19,65%

c) 19,95%

d) 20,00%

e) 21,55%

3. (TRANSPETRO 2011) A taxa efetiva anual de juros correspondente à taxa

nominal de 12% ao ano, capitalizada mensalmente, aproximado

a) 12,68%

b) 12,75%

c) 12,78%

d) 12,96%

e) 13,03%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 35

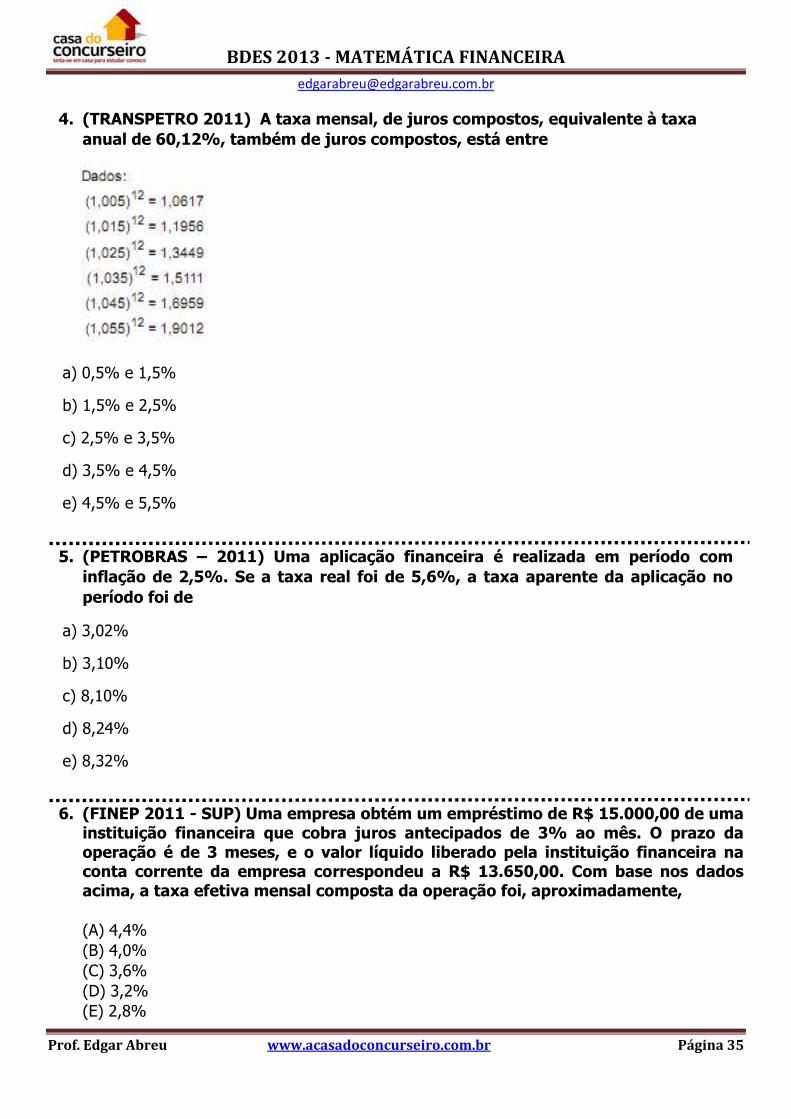

4. (TRANSPETRO 2011) A taxa mensal, de juros compostos, equivalente à taxa

anual de 60,12%, também de juros compostos, está entre

a) 0,5% e 1,5%

b) 1,5% e 2,5%

c) 2,5% e 3,5%

d) 3,5% e 4,5%

e) 4,5% e 5,5%

5. (PETROBRAS – 2011) Uma aplicação financeira é realizada em período com

inflação de 2,5%. Se a taxa real foi de 5,6%, a taxa aparente da aplicação no

período foi de

a) 3,02%

b) 3,10%

c) 8,10%

d) 8,24%

e) 8,32%

6. (FINEP 2011 - SUP) Uma empresa obtém um empréstimo de R$ 15.000,00 de uma

instituição financeira que cobra juros antecipados de 3% ao mês. O prazo da operação é de 3 meses, e o valor líquido liberado pela instituição financeira na conta corrente da empresa correspondeu a R$ 13.650,00. Com base nos dados acima, a taxa efetiva mensal composta da operação foi, aproximadamente,

(A) 4,4%

(B) 4,0%

(C) 3,6%

(D) 3,2%

(E) 2,8%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 36

7. (PETROBRÁS 2011 - SUP) Maria quer comprar uma bolsa que custa R$ 85,00 à vista. Como não tinha essa quantia no momento e não queria perder a oportunidade, aceitou a oferta da loja de pagar duas prestações de R$ 45,00, uma no ato da compra e outra um mês depois. A taxa de juros mensal que a loja estava cobrando nessa operação era de (A) 5,0% (B) 5,9% (C) 7,5% (D) 10,0% (E) 12,5%

8. (PETROBRÁS 2011 - SUP) Um investimento rende juros mensais de taxa 2%, com

capitalização mensal. Ao final de 3 meses, o percentual de juros, em relação ao capital inicial, é mais próximo de (A) 6,00% (B) 6,08% (C) 6,12% (D) 6,18% (E) 6,24%

9. (TJ-RO 2008 - SUP) Um capital foi aplicado à taxa de 60% ao ano, com

capitalização mensal. A taxa efetiva de aplicação foi (A) maior que 6% ao mês. (B) 6% ao mês. (C) 5% ao mês. (D) menor que 5% ao mês. (E) 5% ao ano.

10. (ANP 2008 - SUP) A taxa de juros simples de 1% ao mês é proporcional à taxa

trimestral de (A) 1,3% (B) 2,0% (C) 2,1% (D) 3,0% (E) 3,03%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 37

11. (ANP 2008 - SUP) A taxa de juros compostos de 1% ao mês é equivalente a que taxa trimestral? (A) 1,3% (B) 2,0% (C) 2,1% (D) 3,0% (E) 3,03%

12. (EPE 2007 - SUP) Uma aplicação foi feita considerando uma taxa de juros de

81,80% ao período. Considerando que a inflação nesse período foi de 1%, a taxa real de juros foi: (A) 80,98% (B) 80,80% (C) 80,00% (D) 73,62% (E) 70,00%

13. (BB 2012 – MED) Um investimento rende a taxa nominal de 12% ao ano com

capitalização trimestral. A taxa efetiva anual do rendimento correspondente é, aproximadamente, (A) 12% (B) 12,49% (C) 12,55% (D) 13% (E) 13,43%

14. (CASA DA MOEDA 2012 – SUP) Após identificar a disponibilidade de caixa, a empresa XYZ S.A. resolve investir o valor de R$ 200.000,00. Ao pesquisar as taxas de remuneração existentes no mercado, a empresa optou pela taxa nominal de 12% a.a. com capitalização composta mensal. Qual será a taxa efetiva anual correspondente?

(A) 1% (B) 1,057% (C) 12% (D) 12,682% (E) 25,364%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 38

15. (TRANSPETRO 2011 – MED) A taxa anual equivalente à taxa composta trimestral de 5% é

(A) 19,58% (B) 19,65% (C) 19,95% (D) 20,00% (E) 21,55%

16. (TRANSPETRO 2011 – MED) A taxa efetiva anual de juros correspondente à taxa nominal de 12% ao ano, capitalizada mensalmente, monta a

Dados: (1,01)5 = 1,0510

(1,01)7 = 1,0721 (1,01)9 = 1,0937

(1,01)11 = 1,1157 (1,01)13 = 1,1381 (1,01)15 = 1,1610

(A) 12,68% (B) 12,75% (C) 12,78% (D) 12,96% (E) 13,03%

17. (BB 2010) Um investimento obteve variação nominal de 15,5% ao ano. Nesse

mesmo período, a taxa de inflação foi 5%. A taxa de juros real anual para esse

investimento foi

(A) 0,5%. (B) 5,0%. (C) 5,5%. (D) 10,0%. (E) 10,5%.

18. (BNDES 2010) Uma pessoa fez, com o capital de que dispunha, uma aplicação

diversificada: na Financeira Alfa, aplicou R$ 3.000,00 a 24% ao ano, com

capitalização bimestral; na Financeira Beta, aplicou, no mesmo dia, o restante

desse capital a 42% ao semestre, com capitalização mensal. Ao final de 1

semestre, os montantes das duas aplicações somavam R$ 6.000,00. A taxa efetiva

de juros da aplicação diversificada no período foi de

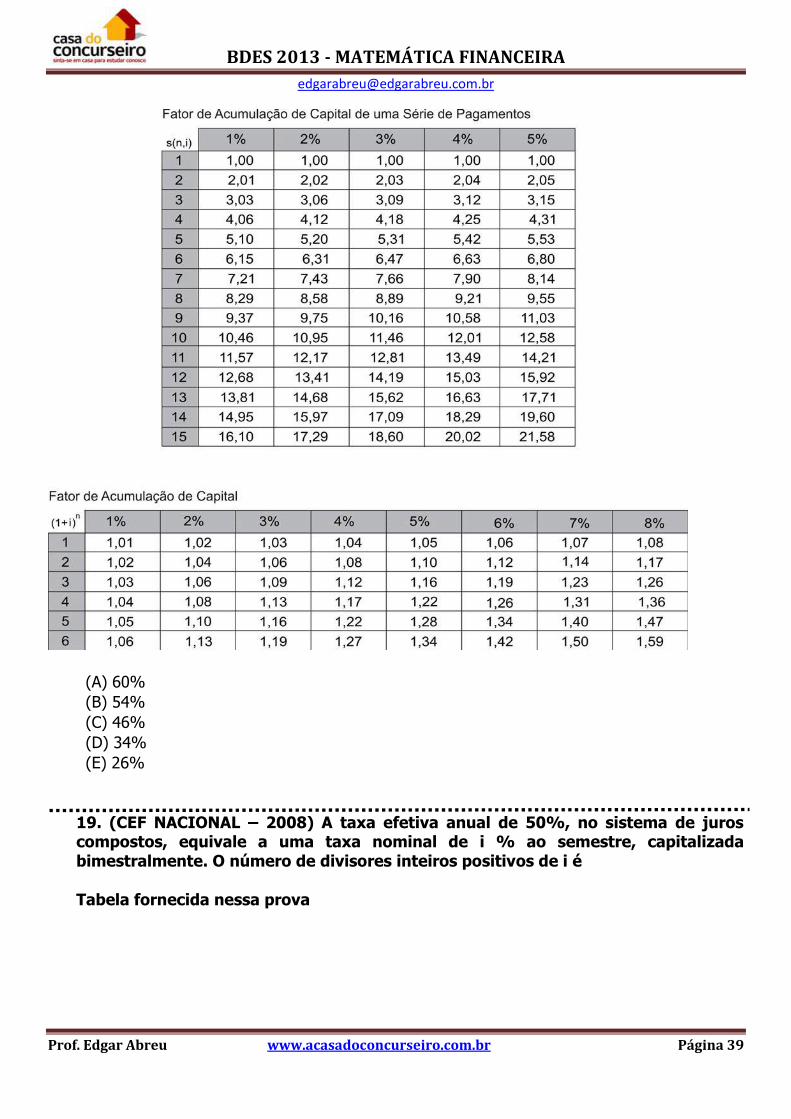

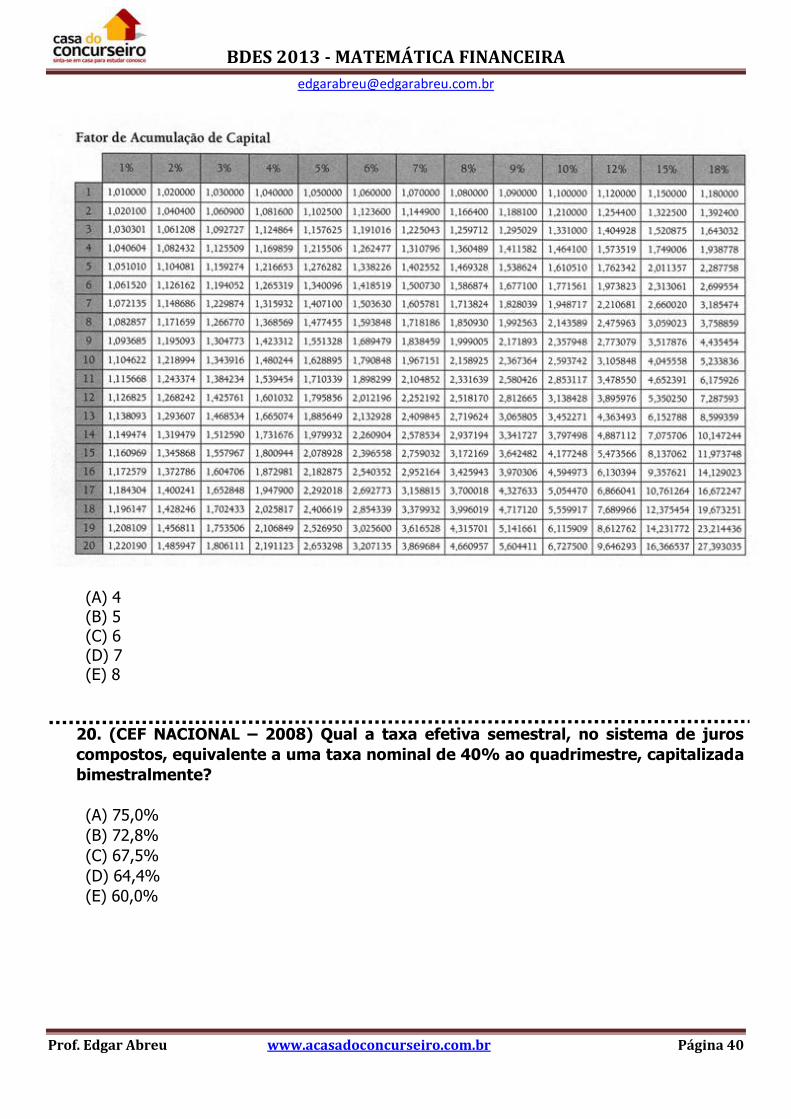

Nota: para essa prova, foram fornecidas as tabelas abaixo:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 39

(A) 60%

(B) 54%

(C) 46%

(D) 34%

(E) 26%

19. (CEF NACIONAL – 2008) A taxa efetiva anual de 50%, no sistema de juros compostos, equivale a uma taxa nominal de i % ao semestre, capitalizada bimestralmente. O número de divisores inteiros positivos de i é Tabela fornecida nessa prova

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 40

(A) 4 (B) 5 (C) 6 (D) 7 (E) 8

20. (CEF NACIONAL – 2008) Qual a taxa efetiva semestral, no sistema de juros

compostos, equivalente a uma taxa nominal de 40% ao quadrimestre, capitalizada

bimestralmente?

(A) 75,0%

(B) 72,8%

(C) 67,5%

(D) 64,4%

(E) 60,0%

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 41

RESOLUÇÕES QUESTÕES DE NIVELAMENTO

Questão 1 30% a.sem. = ? ao ano 2 semestres em 1 ano Taxa proporcional: 30% x 2 = 60% ao ano RESPOSTA: Alternativa B

Questão 2 30% a.sem = ? ao ano 2 semestres em 1 ano

Taxa equivalente: 100% + 30% 100/100 + 30/100 1 + 0,3 1,3 Como são 2 períodos, pelo conceito de taxas equivalentes, elevamos o fator ao número de períodos. Assim: 1,3² = 1,69 Subtraindo o 100% adicionado no início do cálculo: 100% = 100/100 = 1. Assim: 1 – 1,69 = 0,69 0,69 = 69% ao ano RESPOSTA: Alternativa C

Questão 3 5% a.m. = ? ao ano 12 meses em 1 ano Taxa proporcional: 5% x 12 = 60% ao ano RESPOSTA: Alternativa B

Questão 4 5% a.m. = ? ao ano 12 meses em 1 ano Taxa equivalente: Calculando o fator: 100% + 5% 100/100 + 5/100 1 + 0,05 1,05 Como são 12 períodos:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 42

1,05¹² = Consultando a tabela, percebemos que não foi informado o valor da potência 12. Mas, pela propriedade das potências: 1,057 x 1,055 (na multiplicação de potências de mesma base, conservamos a base e somamos os expoentes. 7+5 = 12). Substituindo os valores informados: 1,407 x 1,276 = 1,7953 Subtraindo 100% que foi somado no início dos cálculos: 1 ,7953 – 1 = 0,7953 = 79,53% ao ano RESPOSTA: Alternativa D

Questão 5 15,7% a.a. = ? ao quadrimestre 3 quadrimestres em 1 ano Taxa proporcional: 15,7% / 3 = 5,233% ao quadrimestre RESPOSTA: Alternativa C

Questão 6 15,7% a.a. = ? ao quadrimestre 3 quadrimestres em 1 ano

Taxa equivalente: 100% + 15,7% 100/100 + 15,7/100 1 + 0,157 1,157 Agora estamos fazendo o caminho inverso ao de costume, convertendo uma taxa de um período maior para um período menor. Ou seja: 1,157¹/³ = ? Trabalhando a potência, temos que: 1,157 = (1+i)³ Ou seja, o fator de uma certa taxa aplicada por 3 períodos resultará no fator 1,157. Consultando a tabela, devemos procurar 1,157 do lado direito (qual é o valor que, elevado a 3, dá como resposta 1,157). Valor encontrado: 1,05³ = 1,157 Se 1,157 = (1+i)³3 e 1,157 = 1,05³, i = 5% ao quadrimestre, pois 1,05 – 1 = 0,05, ou 5% RESPOSTA: Alternativa B

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 43

Questão 7 107,3% ao ano = ? ao trimestre 4 trimestre em 1 ano Taxa equivalente: 100% + 107,3 100/100 + 107,3/100 1 + 1,073 2,073

Precisamos consultar na tabela o valor que elevado a 4 dará como resposta 2,073 = 2,073

Logo, i = 20% ao trimestre, pois 1,204 – 1 = 0,204, ou 20,4%. Apenas para comprovação, tentaremos encontrar uma taxa quadrimestral: 107,3% ao ano = ? ao quadrimestre 3 quadrimestres em 1 ano Taxa equivalente: 2,073¹/³ Consultar na tabela o valor que elevado a 3 dará como resposta 2,073 Não existe na tabela nenhum valor elevado a 3 que dará 2,073 RESPOSTA: Alternativa B

Questão 8 180% ao ano = ? ao trimestre ou quadrimestre Taxa equivalente Fator: 2,8 Localizar na tabela 2,8 O valor mais próximo de 2,8 na tabela é 2,856:

= 2,856

2,856 – 1 = 1,856, ou 185,6%

Assim, interpretando a tabela: se 30% em um período é equivalente a 185,6% em 4 períodos menores, a taxa que procuramos deverá ser um pouco inferior a 30% para ser equivalente a 180% em 4 períodos menores. 1 ano possu 4 períodos de trimestre (1 ano = 4 trimestres) RESPOSTA: Alternativa E

Questão 9 Taxa nominal x taxa efetiva 30% ao trimestre / capitalização mensal Primeiro passo: passar para taxa proporcional no período da capitalização 3 meses em 1 trimestre 30% / 3 = 10% ao mês Segundo passo: passar para taxa equivalente ao ano 12 meses em 1 ano

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 44

1,1¹² = A tabela não informa nenhum valor para potência 12, mas pela propriedade das potências que diz que, em multiplicações de potências de mesma base, conservamos a base e somamos os expoentes, podemos chegar ao valor:

1,331 x 2,358 = 3,138 3,138 – 1 = 2,138, ou 213,8% Taxa ao ano: 213,8% RESPOSTA: Alternativa D

Questão 10 53,65% ao semestre / ano 2 semestres em 1 ano 53,65% x 2 = 107,30% ao ano Taxa efetiva ao trimestre:

(4 trimestres em 1 ano)

Consultar a tabela. Qual é o valor elevado a 4 que dará 2,073

1,20 – 1 = 0,20 Ou seja, 20% ao trimestre RESPOSTA: Alternativa D

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 45

RESOLUÇÕES QUESTÕES CESGRANRIO

Questão 1

Nesse problema, faremos o caminho inverso do de costume: partiremos de uma taxa efetiva para

uma taxa nominal (observe que a taxa foi dada no período da capitalização, e a taxa pedida foi

anual com capitalização semestral, ou seja: foi pedida a taxa em um período diferente da

capitalização, logo, uma taxa nominal).

Primeiro passo: Converter a taxa de 10,25% ao ano para uma taxa semestral, pois a capitalização

solicitada é semestral. Para isso, somamos 100% à taxa e calculamos a raiz:

Raiz de 1,1025 = 1,05

Como ganhar tempo na prova: Observe que, na prática, não é necessário fazer esse cálculo.

Podemos usar o raciocínio de que, caso estivéssemos trabalhando com juros simples, 10,25% a.a.

seria proporcional à uma taxa de 10,25% / 2 = 5,125% ao semestre. Se estamos trabalhando

com juros compostos, precisaríamos de uma taxa um pouco menor que 5,125% para chegar ao

mesmo montante, já que os juros compostos em períodos maiores que 1 rendem mais que juros

simples. Assim, podemos deduzir que a taxa semestral só poderia ser de 5%. Apenas para ter

certeza, testando essa possibilidade (o que acaba sendo mais simples que calcular a raiz), 1,05 x

1,05 = 1,1025, confirmando o raciocínio anterior.

Agora temos uma taxa semestral, bastando calcular a taxa proporcional (juros simples) para

termos a taxa nominal ao ano com capitalização semestral. Como 1ano possui 2 semestres:

5% x 2 = 10%.

Logo, temos a taxa nominal de 10% ao ano com capitalização semestral.

RESPOSTA: Alternativa E

Questão 2 Nesse problema, foi dada uma taxa efetiva ao trimestre para ser convertida para uma taxa anual.

Primeiro passo: adicionar 100% à taxa, para depois trabalhar com a potência:

100% + 5% = 100/100 + 5/100 = 1 + 0,05 = 1,05

Como 1 ano possui 4 trimestres, devemos elevar 1,05 a 4:

1,05 * 1,05 * 1,05 * 1,05 = 1,2155

Subtraindo os 100% adicionados anteriormente: 1,2155 – 1 = 0,2155. Logo, a taxa anual é de

21,55%.

Como ganhar tempo: em períodos maiores que 1, os juros compostos serão sempre maiores

que os juros simples. Assim, de posse da taxa de 5% ao trimestre, poderíamos proceder ao

seguinte raciocínio: se fossem juros simples, em 1 ano teríamos 5% * 4 = 20% ao ano. Como os

juros compostos serão um pouco maiores, analisando as alternativas, a resposta só poderia ser

21,55%.

RESPOSTA: Alternativa E

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 46

Questão 3 Primeiro passo: foi dada uma taxa nominal. Precisamos transformá-la em uma taxa efetiva. Para esse primeiro passo, usamos princípios de taxas proporcionais (juros simples): 12% ao ano / mensal: como 1 ano possui 12 meses, basta dividir 12% por 12, e chegamos à taxa efetiva de 1% ao mês. Segundo passo: converter a taxa de 1% ao mês para uma taxa efetiva anual. Usamos para isso princípios de taxas equivalentes (juros compostos). Portanto, precisamos somar 100% à taxa e depois trabalhar com a potência 12, pois 1 ano possui 12 meses. 100% + 1% = 100/100 + 1/100 = 1 + 0,01 = 1,01 1 ano = 12 meses. Assim, para converter essa taxa mensal para uma taxa anual: 1,01¹² = ? Não precisamos calcular essa potência, pois o problema já informou algumas potências. Como não foi informado diretamente o resultado que precisamos, teremos que trabalhar com as propriedades das potências. Uma dessas propriedades diz que, em caso de potências de mesma base, conserva-se a base e soma-se os expoentes. Interpretando e aplicando essa propriedade, podemos chegar à seguinte conclusão: 1,01¹² = 1,01^5 * 1,01^7 Assim, basta substituirmos os valores: 1,01¹² = 1,0510 * 1,0721 = 1,1268 Subtraindo os 100% somados anteriormente: 1,1268 – 1 = 0,1268. Logo, a taxa efetiva anual será de 12,68% RESPOSTA: Alternativa A

Questão 4 Nesse problema, devemos fazer o raciocínio inverso ao que estamos acostumados, pois teremos que converter uma taxa de um período maior para um período menor (ano para meses). Primeiro passo: transformar a taxa de 60,12% em valor unitário, somando 100% a ela: 100% + 60,12% = 100/100 + 60,12/100 = 1 + 0,6012 = 1,6012 Segundo passo: o problema não pede a taxa mensal, e sim entre quais taxas esse valor está. Para resolvê-lo, precisamos interpretar a tabela com o seguinte raciocínio: (1,005)¹² = 1,0617 (a taxa de 0,5% em um período equivale à uma taxa de 6,17% em 12 períodos). Ou seja: uma taxa em um período menor elevada à quantidade de períodos menores existentes no período maior é igual à taxa no período maior. Assim, como temos a taxa de 60,12% em 1 ano (12 meses), precisamos saber qual é a taxa que aplicada em 12 períodos será equivalente a 60,12%. De posse do valor unitário 1,6012, precisamos localizar na tabela onde esse valor se encaixa, procurando após a igualdade, pois esse valor é o valor no período maior. 1,6012 está entre 1,5111 e 1,6959, que equivalem à taxas de 1,035 (subtraindo 100%: 1,035 – 1 = 3,5%) e 1,045 (1,045 – 1 = 4,5%). Assim, a taxa ao mês que procuramos está entre 3,5% e 4,5%. RESPOSTA: Alternativa D

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 47

Questão 5 Dada uma taxa real (descontada a inflação), o problema pede uma taxa aparente (sem descontar a inflação). Para calculá-la, basta seguir o racicínio: 1 + taxa aparente = 1+ taxa real 1 + inflação Convertendo as taxas para valores unitários: 2,5% = 2,5/100 = 0,025 e 5,6% = 5,6/100 = 0,056 Assim: 1+taxa aparente = 1+0,056 1 + 0,025 1+taxa aparente = 1,056 * 1,025 1+taxa aparente = 1,0824 Taxa aparente = 1,0824 – 1 Taxa aparente = 0,0824 Ou seja, taxa de 8,24% RESPOSTA: Alternativa D

Questão 6 Resolução detalhada: Se o banco cobra juros antecipados, ele irá liberar o empréstimo de 15.000,00 já descontados os juros. Ao invés de liberar 15.000, o banco liberou 13.650,00, e 15.000 é o valor do montante final pago pelo empréstimo. Estamos acostumados a fazer Capital + juros para encontrar o montante. Nesse caso, o raciocínio é quase o mesmo, mas devemos entender 15.000 como sendo o montante, 13.650 como sendo o capital e a diferença são os juros cobrados. A confusão é que o valor liberado não será o valor do empréstimo, mas sim o valor do empréstimo menos os juros. Assim, coletando os dados: Montante (M) = 15.000 tempo (t) = 3 meses Capital (C) = 13.650 Utilizando a fórmula M = C x F: M = C x F 15.000 = 13.650 x F F = 1,0989 Esse é o fator para 3 meses. Para descobrir o fator para 1 mês, estabelecemos a seguinte relação: 1,0989 = (1+i)³ ou, trabalhando com a potência:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 48

1,0989¹/³ = 1 + i A banca pode informar esse valor em tabela, mas não foi esse o caso. Mas não precisamos calcular o valor da raiz de 1,0989. Podemos utilizar o raciocínio de que os juros simples serão um pouco maiores que os juros compostos, e calcular 0,0989 / 3 = 3,29 para chegar à taxa de juros simples ao mês. Como sabemos que os juros compostos serão um pouco maiores que os juros simples, e como estamos convertendo uma taxa de um período maior para um período menor, sabemos então que precisaremos de uma taxa um pouco menor que 3,29% ao mês para render os mesmos 9,89% ao trimestre. Assim, sabemos que os juros compostos serão um pouco menos que 3,29%, e analisando as alternativas, o resultado só poderia ser 3,2%. Para confirmar esse raciocínio, podemos proceder ao teste: 1,032³ = 1,099. A diferença se dá devido à arredondamentos. Resolução rápida: Se o valor futuro é 15.000 e o valor atual liberado é 13.650, basta dividir um pelo outro para encontrar o fator para o período completo de 3 meses. Assim: Se M = C * F F = M /C F = 15.000/13.650 F = 1,0989 Cálculo a juros simples: 0,0989/3 = 0,0329 Raciocínio: a juros compostos, teremos uma taxa um pouco menor que 3,29%. Logo, a única alternativa que satisfaz a esse raciocínio é a alternativa D) 3,2% RESPOSTA: Alternativa D

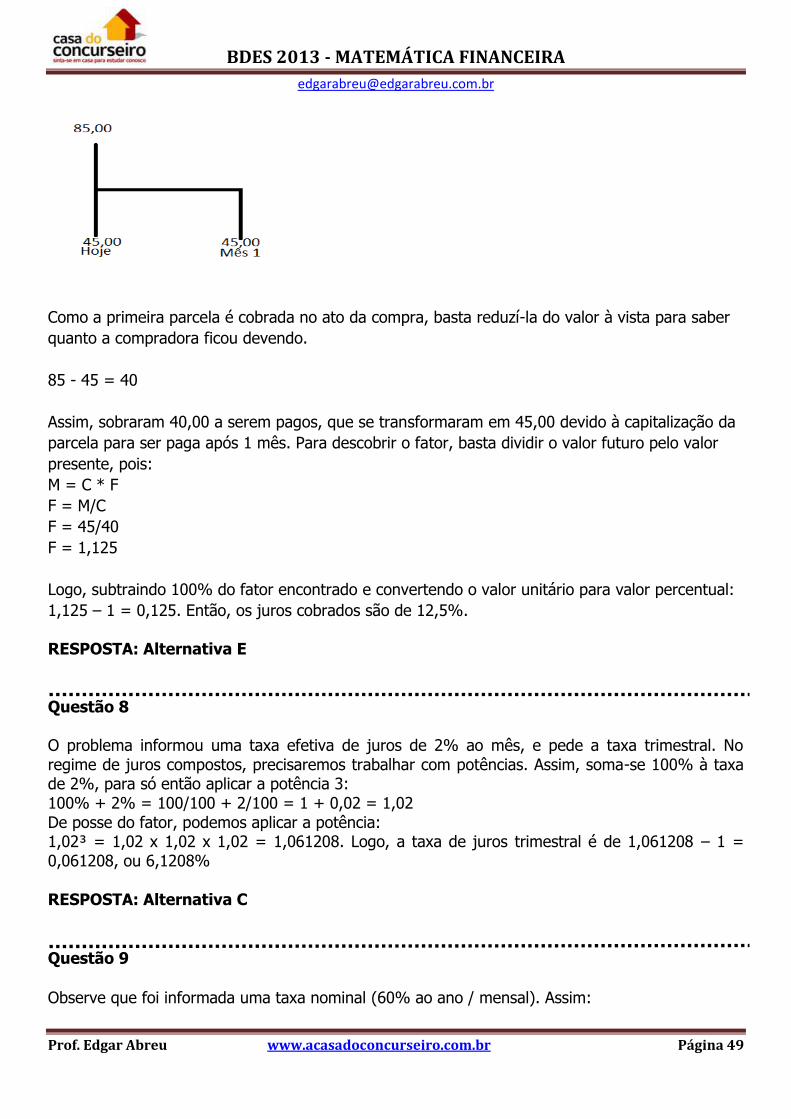

Questão 7

Coletando os dados:

85,00 à vista

Parcela 1: = 45

Parcela 2: = 45

Temos então o fluxo de caixa:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 49

Como a primeira parcela é cobrada no ato da compra, basta reduzí-la do valor à vista para saber

quanto a compradora ficou devendo.

85 - 45 = 40

Assim, sobraram 40,00 a serem pagos, que se transformaram em 45,00 devido à capitalização da

parcela para ser paga após 1 mês. Para descobrir o fator, basta dividir o valor futuro pelo valor

presente, pois:

M = C * F

F = M/C

F = 45/40

F = 1,125

Logo, subtraindo 100% do fator encontrado e convertendo o valor unitário para valor percentual:

1,125 – 1 = 0,125. Então, os juros cobrados são de 12,5%. RESPOSTA: Alternativa E

Questão 8 O problema informou uma taxa efetiva de juros de 2% ao mês, e pede a taxa trimestral. No regime de juros compostos, precisaremos trabalhar com potências. Assim, soma-se 100% à taxa de 2%, para só então aplicar a potência 3: 100% + 2% = 100/100 + 2/100 = 1 + 0,02 = 1,02 De posse do fator, podemos aplicar a potência: 1,02³ = 1,02 x 1,02 x 1,02 = 1,061208. Logo, a taxa de juros trimestral é de 1,061208 – 1 = 0,061208, ou 6,1208% RESPOSTA: Alternativa C

Questão 9

Observe que foi informada uma taxa nominal (60% ao ano / mensal). Assim:

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 50

Primeiro passo: calcular a taxa efetiva ao mês, usando o princípio de taxas proporcionais (juros

simples).

Como 1 ano = 12 meses, basta dividir 60% por 12 para termos a taxa efetiva ao mês.

60% / 12 = 5% ao mês.

RESPOSTA: Alternativa C

Questão 10

O problema pede a taxa proporcional, ou seja: uma taxa a juros simples. Então, precisamos

apenas multiplicar 1% por 3, pois 1 trimestre = 3 meses.

1% * 3 = 3% ao trimestre.

RESPOSTA: Alternativa D

Questão 11 Resolução 1: como calcular O problema pede a taxa equivalente, ou seja: uma taxa a juros compostos. Então, precisaremos transformar 1% em fator de acréscimo de 1% = 1,01. Feito isso, como 1 trimestre possui 3 meses, para saber a taxa trimestral: 1,01³ = 1,01 x 1,01 x 1,01 = 1,030301, que é o fator para um aumento de 3,03%. Logo, a taxa trimestral procurada é de 3,03%. Resolução 2: como ganhar tempo Sabemos que juros compostos rendem um pouco mais que juros simples. Assim, partindo da taxa mensal de 1%, em 1 trimestre os juros compostos serão um pouco maiores que os juros simples. Sabendo disso, não precisaremos trabalhar com potências. Calculamos a taxa trimestral no regime de juros simples através do cálculo 1% x 3 = 3%, e usando o raciocínio de que juros compostos renderão um pouco mais, analisando as alternativas observamos que a única que satisfaz esse conceito é o valor de 3,03%. RESPOSTA: Alternativa E

Questão 12

Foi dada uma taxa aparente de 81,80% e a taxa de inflação de 1%. Assim, precisaremos aplicar o

raciocínio de que:

1+taxa aparente = 1+taxa real

1+inflação

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 51

Assim, convertendo as taxas para fatores unitários: 81,80% = 0,8180, e 1% = 0,01. Substituindo

na fórmula:

1+0,8180 = 1 + taxa real

1+0,01

1,8180 = 1 + taxa real

1,01

1,8 = 1 + taxa real

1,8 – 1 = taxa real

0,8 = taxa real

Logo, a taxa real de juros foi de 80% no período.

RESPOSTA: Alternativa C

Questão 13 Primeiro passo: converter a taxa nominal de 12% ao ano / trimestral em uma taxa efetiva, utilizando o conceito de taxas proporcionais (juros simples). Como 1 ano possui 4 trimestres:

12% / 4 = 3% ao trimestre

Segundo passo: converter a taxa de 3% ao trimestre para uma taxa efetiva anual, utilizando o

conceito de taxas equivalentes (juros compostos). Como 1 ano possui 4 trimestres,

transformamos a taxa de 3% em fator de aumento para 3% (100% + 3% = 100/100 + 3/100 =

1 + 0,03 = 1,03), e depois aplicamos a potência 4:

1,03^4 = 1,03 x 1,03 x 1,03 x 1,03 = 1,1255

Interpretando o fator: 1,1255 – 1 = 0,1255, ou seja, 12,55%.

Dica:

Foi informada a taxa nominal de 12%, que corresponde à taxa anual caso o regime de juros fosse

juros simples. Como sabemos que os juros compostos são um pouco maiores que os juros

simples, ficaríamos em dúvida entre apenas 2 alternativas: 12,49% e 12,55%.

RESPOSTA: Alternativa C

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 52

Questão 14 Coletando os dados: Capital (C) = 200.000 Taxa (i) = 12% a.a. / mensal Prazo (t) = 1 ano (12 meses) Convertendo a taxa nominal para uma taxa efetiva. Primeiro: utilizando o conceito de taxas proporcionais: 12% / 12 = 1% a.m. Segundo: calcular a taxa equivalente: Fator para 1% a.m.: 100% + 1% = 100/100 + 1/100 = 1 + 0,01 = 1,01 Para 12 meses: 1,01¹² = 1,12682 Interpretando o fator: 1,12682 – 1 = 0,12682, ou 12,682% Observação: Não foi dada a tabela, mas lembrando-se de que os juros compostos são um pouco maiores que os juros simples, poderíamos inferir que, se os juros simples são de 12% ao ano, os juros compostos serão um pouco maiores que 12%. A única alternativa que satisfaz esse raciocínio é 12,682%. RESPOSTA: Alternativa D

Questão 15 Primeiro, nosso fator será de: 100% + 5% = 100/100 + 5/100 = 1 + 0,05 = 1,05 Como temos 4 trimestres em 1 ano:

Interpretando a taxa: 1,2155 – 1 = 0,2155, ou 21,55% Dica: sem cálculos, poderíamos interpretar a questão. A taxa de 5% ao trimestre é proporcional (juros simples) à taxa de 5% x 4 = 20% a.a. Como em juros compostos a taxa seria um pouco maior, só nos resta uma alternativa: 21,55%. Resposta: Alternativa E

Questão 16 Primeiramente, convertemos 12% a.a. para uma taxa proporcional mensal: 1 ano = 12 meses 12% / 12 = 1% a.m.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 53

O fator será: 100% + 1% = 100/100 + 1/100 = 1 + 0,01 = 1,01 Para 12 meses: 1,01¹² Foram informados alguns valores no problema, mas teremos que trabalhar a potência para resolvermos a questão. Uma solução possível seria, aplicando uma das propriedades das potências:

1,0510 x 1,0721 = 1,12677 Interpretando o fator: 1,12677 – 1 = 0,12677, ou 12,677% Arredondando, teríamos 12,68% RESPOSTA: Alternativa A

Questão 17 Dados:

o Taxa Nominal (in) = 15,5% ao ano = 0,155 o Inflação (I) = 5% ao ano = 0,05 o Taxa Real (ir) = ???

RESPOSTA: Alternativa D

Questão 18 Para Alfa: Capital (C) = 3.000 Taxa (i) = 24% a.a. / bimestral

Resolução COM fórmula:

Resolução SEM fórmula:

(1 ) (1 0,155)

(1 ) (1 0,05)

(1,155)1,10

(1,05)

10%

nr

r

r

ii

I

i

i

1. Se o candidato lembrar que ao calcular uma taxa real o resultado será SEMPRE um pouco inferior a subtração das taxas nominal (aparente) pela inflação, logo irá concluir por eliminação que a resposta correta só pode ser a alternativa “D” = 10%.

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 54

Logo, a taxa efetiva será, utilizando o conceito de taxas proporcionais: 24% / 6 (6 bimestres em 1 ano) = 4% ao bimestre Para Beta: O restante do capital. Logo: C – 3.000 Taxa (i) = 42% a.s. / mensal Logo, a taxa efetiva será, utilizando o conceito de taxas proporcionais: 42% / 6 (6 meses em 1 semestre) = 7% a.m. Como temos apenas 1 variável para a primeira parte (Alfa), podemos calcular o Montante dessa aplicação. Primeiro, vamos converter a taxa de 4% ao bimestre para uma taxa anual, utilizando o conceito de taxas equivalentes (juros compostos). 1 semestre = 3 bimestres. Portanto, precisamos consultar a tabela “fator de acumulação de capital” e encontrar o cruzamento da coluna 4% com a linha 3 (4% aplicado em 3 períodos). O valor é 1,12. Assim, o montante será: M = C x F M = 3.000 x 1,12 M = 3.360 Sabemos que o montante total será 6.000. Então, o montante de beta será: 6.000 – 3.360 = 2.640 Com essa informação, podemos calcular o capital de Alfa. Os juros são de 7% ao mês. Para converter para uma taxa semestral, precisamos consultar a tabela fornecida “fator de acumulação de capital” e encontrar o cruzamento da coluna 7% com a linha 6 (7% aplicado em 6 períodos). O valor é 1,5. Assim: M = C x F 2.640 = C x 1,5 C = 2.640/1,5 C = 1.760 Encontramos portanto o capital total, que é 3.000 + 1.760 = 4.760 Como o montante total é de 6.000, para sabermos a taxa efetiva dessa aplicação: M = C x F 6.000 = 4.760 x F F = 6.000 / 4.760 F = 1,26 Interpretando o fator: 1,26 – 1 = 0,26, ou 26% RESPOSTA: Alternativa E

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 55

Questão 19 O problema quer que passemos a taxa de 50% ao ano / capitalização anual para nominal ao semestre, com capitalização bimestral. Sabemos que, dada uma taxa efetiva com capitalização bimestral, para encontrarmos a taxa nominal com essa mesma capitalização, basta multiplicar a taxa por 3, pois em 1 semestre temos 3 bimestres. Lembrando que isso para taxa NOMINAL. Como temos uma taxa EFETIVA com capitalização ao ano e queremos encontrar uma taxa EFETIVA com capitalização ao bimestre, o processo é: O ano possui 6 bimestres. Como o ano é maior do que o semestre, ao invés de elevar 1,50 a 6, vamos ter que elevar 1,50 à 1/6. A prova deve informar o valor em tabela. Precisamos encontrar o cruzamento da linha 6 (6 períodos) com a coluna que consta o valor 1,5, que no caso é a coluna 7%. Sabemos que a taxa efetiva é de 7% ao bimestre, com capitalização bimestral. Para saber o valor da taxa NOMINAL, agora basta multiplicar a taxa por 3, pois temos 3 bimestres em 1 semestre. Assim, 7% * 3 = 21%. Os divisores inteiros positivos de 21 são: 1, 3, 7, 21. Logo, são 4 divisores. RESPOSTA: Alternativa A

Questão 20

40 % quad/bim x % sem.

Primeiro vamos passar a taxa para uma taxa bim/bim.

40 ÷ 2 = 20

Agora:

20 % bim x % sem

Para resolver, temos que saber que em um semestre temos 3 bimestres.

A taxa de 72,80 % sem.

RESPOSTA: Alternativa B

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 56

APITALIZAÇÃO SIMPLES E COMPOSTA

Neste capítulo iremos estudar Juros simples, Juros compostos, Desconto simples e Desconto

composto.

CAPITALIZAÇÃO SIMPLES X CAPITALIZAÇÃO COMPOSTA

Como vimos no tópico 1.1, a definição de capitalização é uma operação de adição dos juros ao

capital.

Bom, vamos adicionar estes juros ao capital de duas maneira, uma maneira simples e outra

composta e depois compararmos.

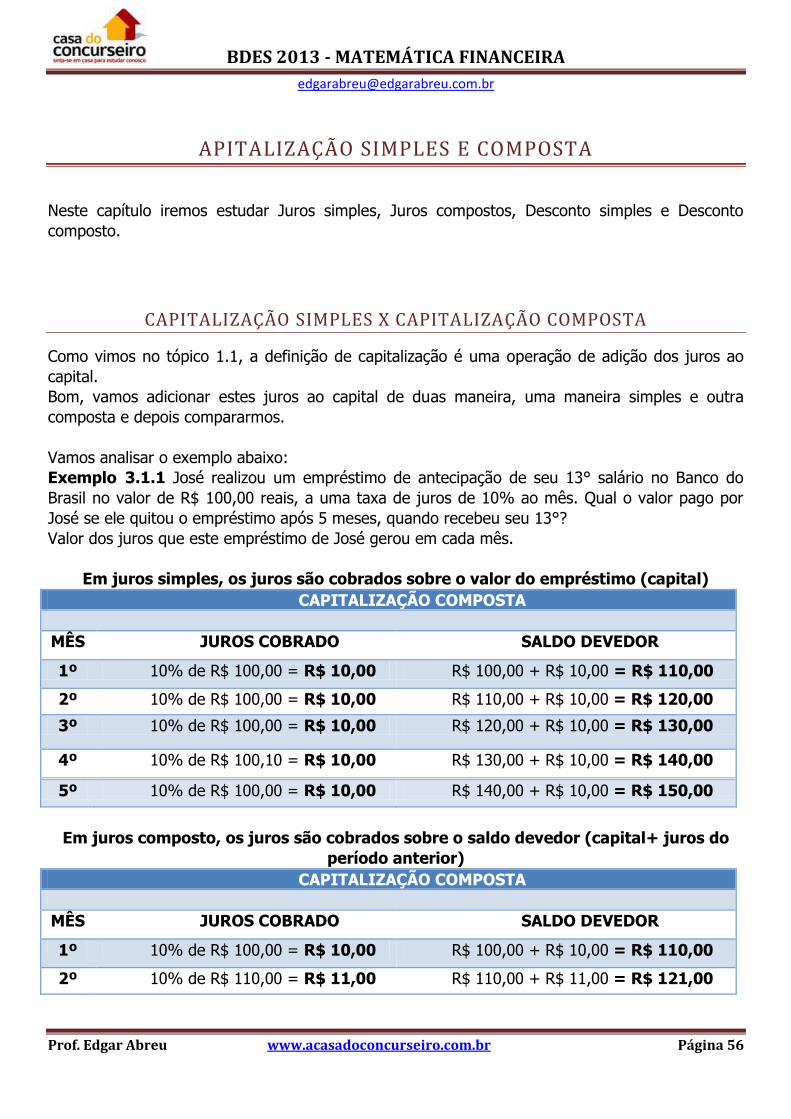

Vamos analisar o exemplo abaixo:

Exemplo 3.1.1 José realizou um empréstimo de antecipação de seu 13° salário no Banco do

Brasil no valor de R$ 100,00 reais, a uma taxa de juros de 10% ao mês. Qual o valor pago por

José se ele quitou o empréstimo após 5 meses, quando recebeu seu 13°?

Valor dos juros que este empréstimo de José gerou em cada mês.

Em juros simples, os juros são cobrados sobre o valor do empréstimo (capital)

CAPITALIZAÇÃO COMPOSTA

MÊS JUROS COBRADO SALDO DEVEDOR

1º 10% de R$ 100,00 = R$ 10,00 R$ 100,00 + R$ 10,00 = R$ 110,00

2º 10% de R$ 100,00 = R$ 10,00 R$ 110,00 + R$ 10,00 = R$ 120,00

3º 10% de R$ 100,00 = R$ 10,00 R$ 120,00 + R$ 10,00 = R$ 130,00

4º 10% de R$ 100,10 = R$ 10,00 R$ 130,00 + R$ 10,00 = R$ 140,00

5º 10% de R$ 100,00 = R$ 10,00 R$ 140,00 + R$ 10,00 = R$ 150,00

Em juros composto, os juros são cobrados sobre o saldo devedor (capital+ juros do

período anterior)

CAPITALIZAÇÃO COMPOSTA

MÊS JUROS COBRADO SALDO DEVEDOR

1º 10% de R$ 100,00 = R$ 10,00 R$ 100,00 + R$ 10,00 = R$ 110,00

2º 10% de R$ 110,00 = R$ 11,00 R$ 110,00 + R$ 11,00 = R$ 121,00

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 57

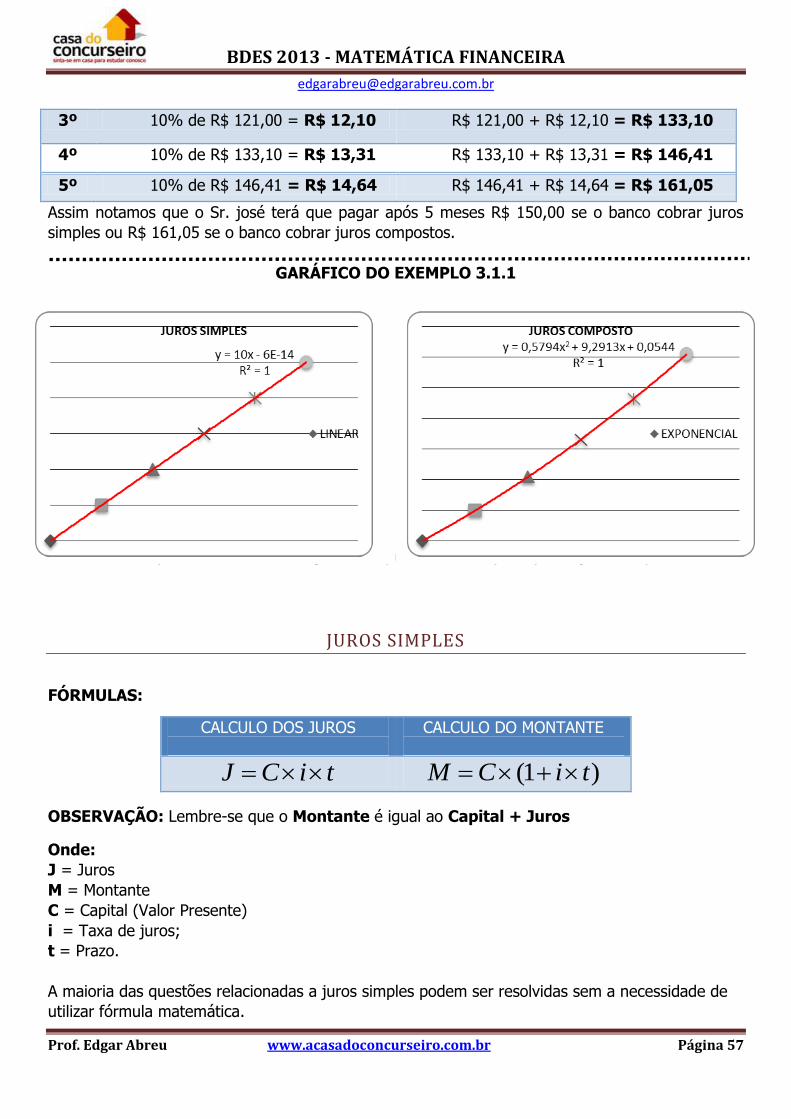

3º 10% de R$ 121,00 = R$ 12,10 R$ 121,00 + R$ 12,10 = R$ 133,10

4º 10% de R$ 133,10 = R$ 13,31 R$ 133,10 + R$ 13,31 = R$ 146,41

5º 10% de R$ 146,41 = R$ 14,64 R$ 146,41 + R$ 14,64 = R$ 161,05

Assim notamos que o Sr. josé terá que pagar após 5 meses R$ 150,00 se o banco cobrar juros

simples ou R$ 161,05 se o banco cobrar juros compostos.

GARÁFICO DO EXEMPLO 3.1.1

Note que o crescimento dos juros composto é mais rápido que os juros simples.

JUROS SIMPLES

FÓRMULAS:

OBSERVAÇÃO: Lembre-se que o Montante é igual ao Capital + Juros

Onde:

J = Juros

M = Montante

C = Capital (Valor Presente)

i = Taxa de juros;

t = Prazo.

A maioria das questões relacionadas a juros simples podem ser resolvidas sem a necessidade de

utilizar fórmula matemática.

CALCULO DOS JUROS

CALCULO DO MONTANTE

J C i t (1 )M C i t

BDES 2013 - MATEMÁTICA FINANCEIRA

Prof. Edgar Abreu www.acasadoconcurseiro.com.br Página 58

APLICANDO A FÓRMULA

Vamos ver um exemplo bem simples aplicando a fórmula para encontrarmos a solução

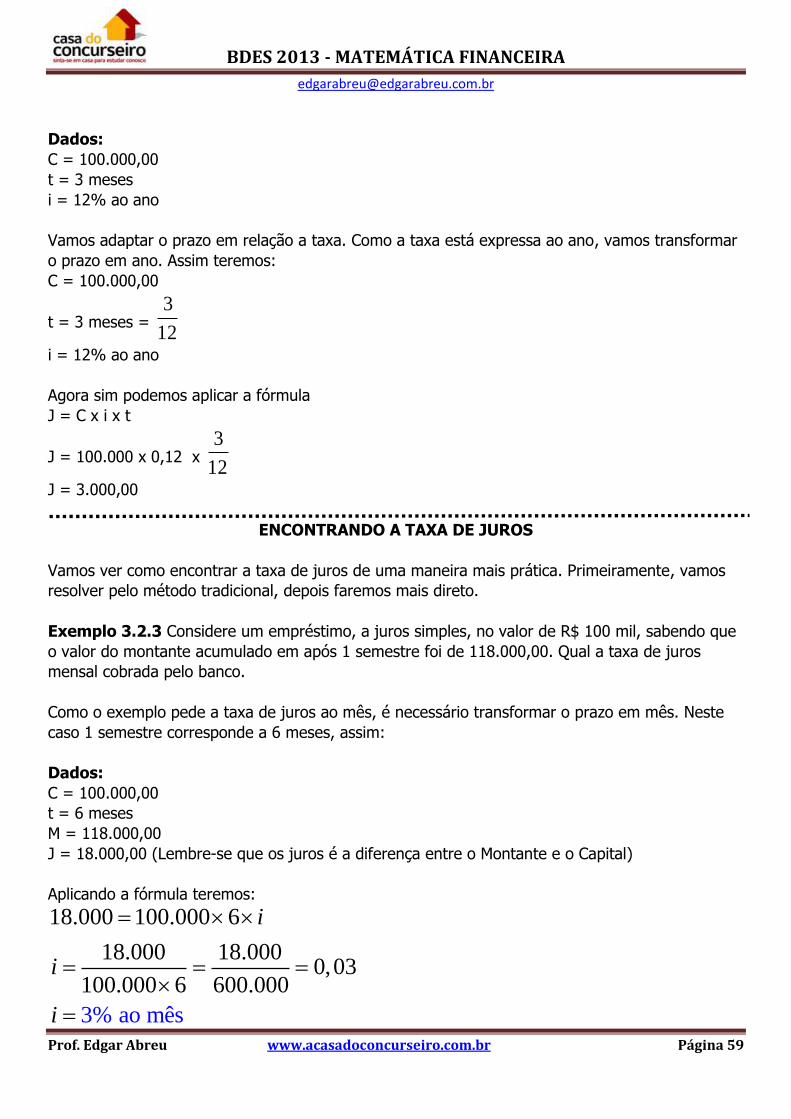

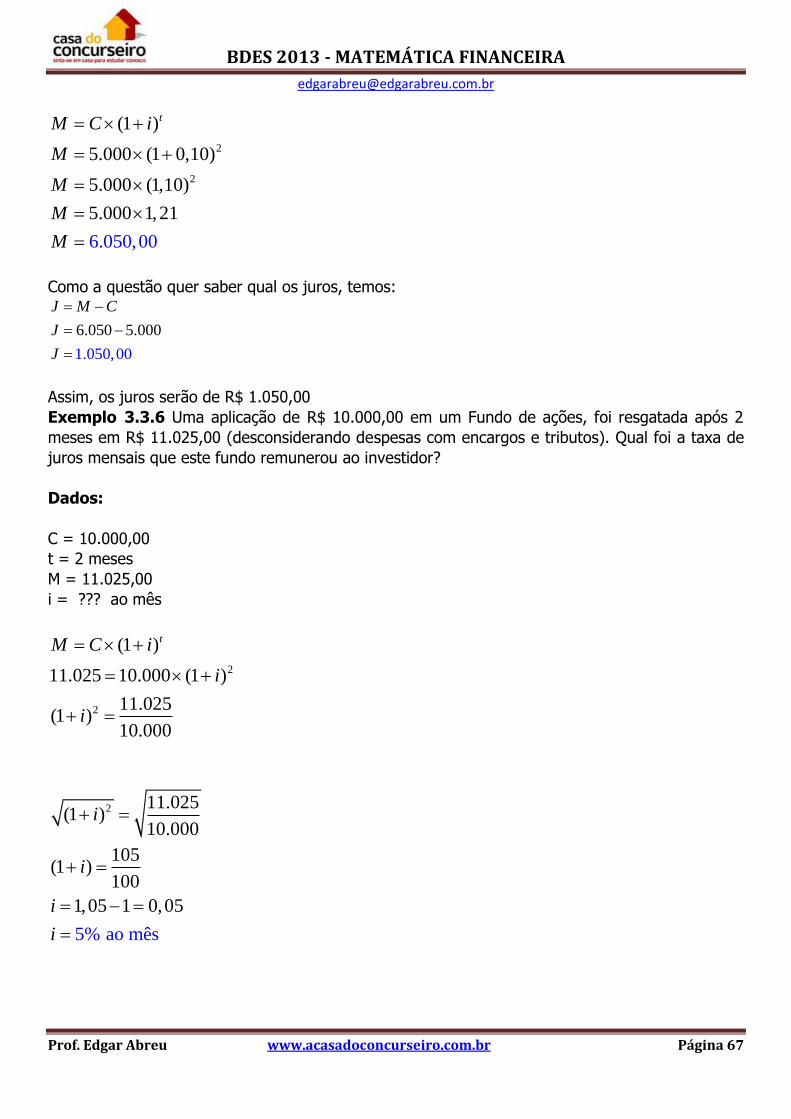

Exemplo 3.2.1 Considere um empréstimo, a juros simples, no valor de R$ 100 mil, prazo de 3

meses e taxa de 2% ao mês. Qual o valor dos juros?

Dados do problema:

C = 100.000,00

t = 3 meses

i = 2% ao mês

OBS: Cuide para ver se a taxa e o mês estão no mesmo período. Nesse exemplo, não tem

problema para resolver, já que tanto a taxa quanto o prazo foram expressos em meses.

J = C x i x t

J = 100.000 x 0,02 (taxa unitária) x 3

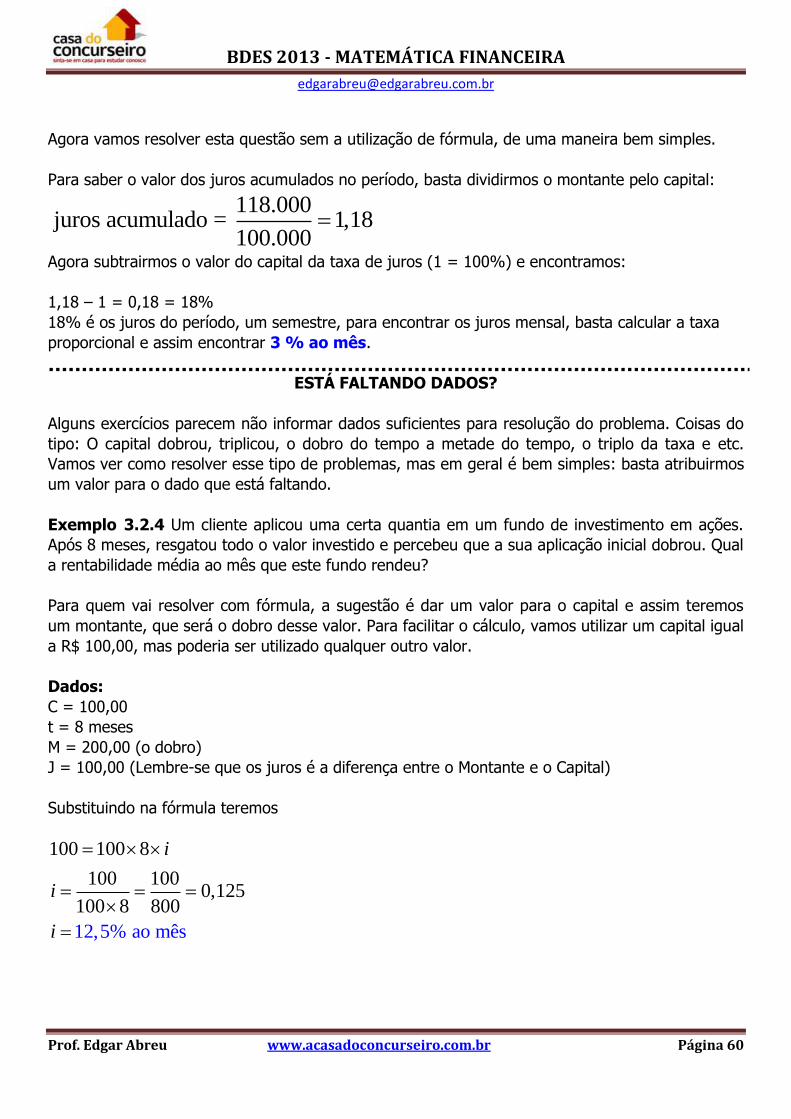

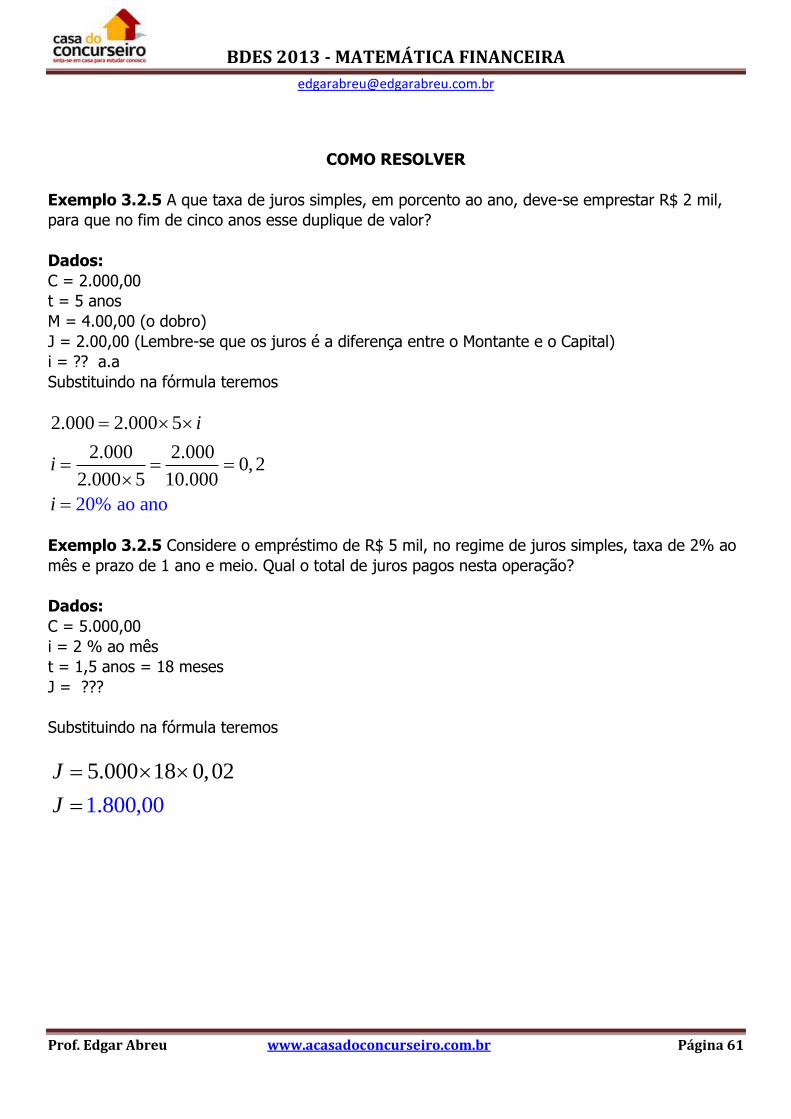

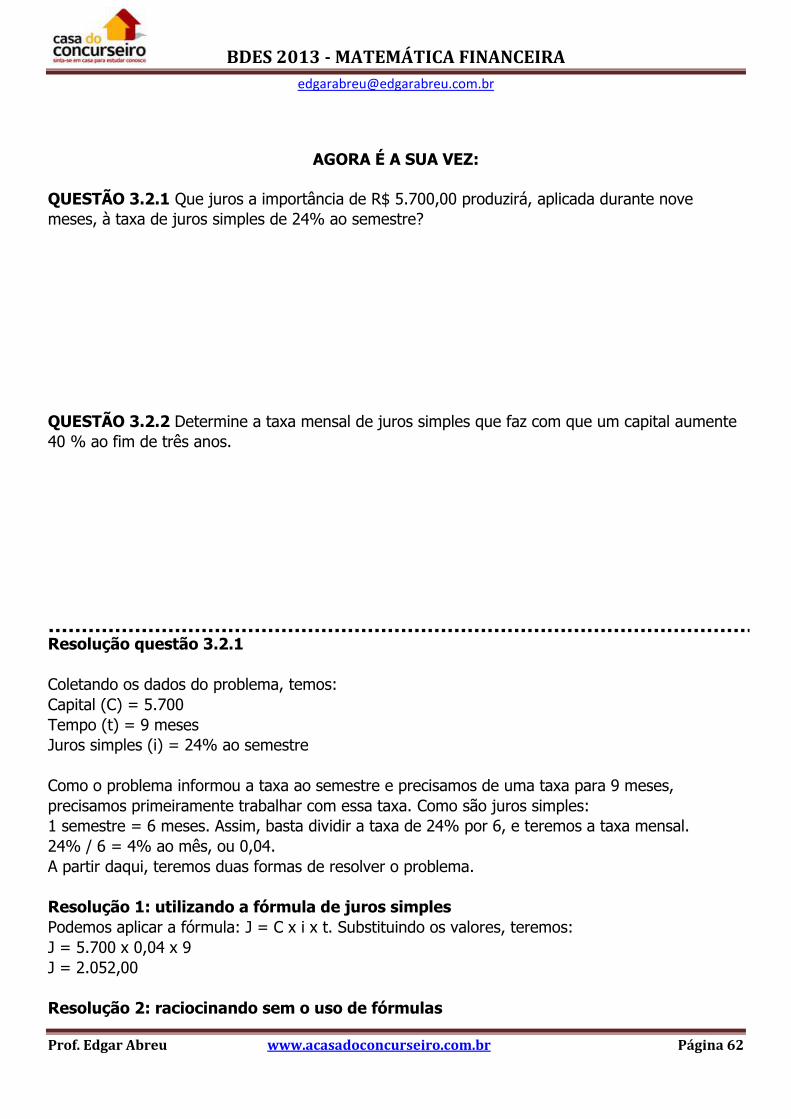

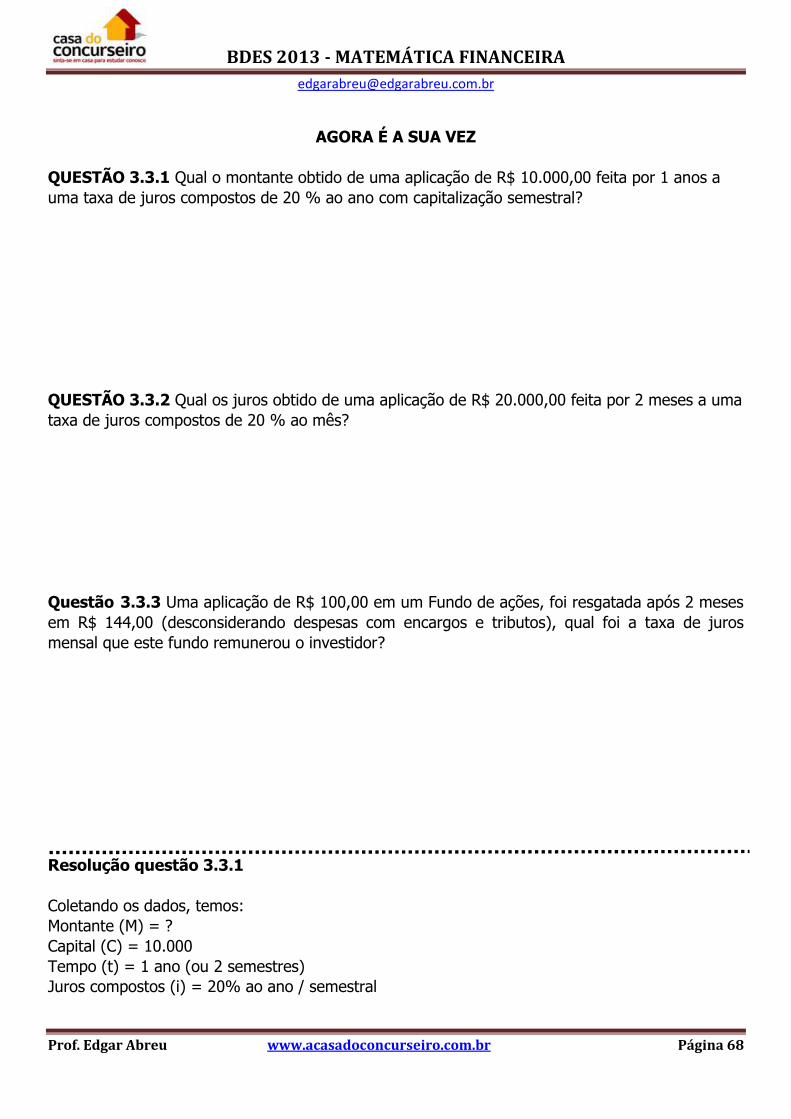

J = 6.000,00