Embed Size (px)

Citation preview

1

Pressclipping em 14.dez.2015

"O que nos compete é dignificar a pessoa humana, impedindo a exploração do homem pelo homem; o que nos compete é humanizar o trabalho ; o que nos compete é banir os privilégios injustos ; o que nos compete é impedir o

triunfo dos aventureiros, enquanto o povo morre na miséria."

Goffredo da Silva Telles Jr.

Adiamento da vigência do novo SupersimplesHoje, o limite para as empresas ingressarem no Simples é de R$ 3,6 milhões de faturamento anual. Com o projeto, o limite sobe para…

O secretário da Receita Federal, Jorge Rachid, alertou nesta quarta-feira, 9, sobre o risco para as contas públicas da aprovação, pelo Senado Federal, do projeto que altera os limites para as empresas aderirem ao Simples Nacional, conhecido como Supersimples. Em entrevista ao Broadcast (serviço de notícias em tempo real da Agência Estado), o secretário disse que não há espaço fiscal para a perda de arrecadação com o aumento dos limites. A Receita calcula uma renúncia fiscal adicional de R$ 13 bilhões em 2017 e de R$ 16,1 bilhões em 2018.

“A posição do Ministério da Fazenda é não mexer nos limites”, disse o secretário. Segundo ele, o novo limite é excessivo e incompatível com a situação atual da economia brasileira, de necessidade de equilíbrio das contas públicas. “O Brasil já tem um dos limites mais altos do mundo”, argumentou o secretário da Receita, que tem alertando para os riscos do projeto desde a tramitação na Câmara dos Deputados. “Não há espaço fiscal para abrir mão dessas receitas”, advertiu.

O projeto foi aprovado na terça na Comissão de Assuntos Econômicos (CAE) do Senado e recebeu regime de urgência para votação pelo plenário da Casa. Na CAE, foi aprovada mudança que altera de janeiro de 2016 para janeiro de 2017 a entrada em vigor dos novos limites. Hoje, o limite para as empresas ingressarem no Simples é de R$ 3,6 milhões de faturamento anual. Com o projeto, o limite sobe para R$ 7,2 milhões em 2017 e para R$ 14,4 milhões em 2018.

A relatora do projeto, senadora Marta Suplicy (PMDB-SP), protegeu os Estados e municípios e introduziu mudança que mantém o limite para os governos regionais. Antes, a elevação dos limites traria perda de arrecadação também para os Estados e municípios – que integram o Simples Nacional.

Para Rachid, a mudança para 2017 da entrada em vigor não resolve o problema do impacto da medida para as contas públicas. Em sua avaliação, o projeto provoca uma distorção no sistema tributário, porque a maior parte das empresas do País – cerca de 97% – poderão ingressar no Simples, um modelo de tributação diferenciada voltado para pequenas e médias empresas. “Isso será um equívoco”, afirmou.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

O projeto também altera as regras para o acesso ao Micro Empreendedor Individual (MEI), elevando o limite de R$ 60 mil para R$ 90 mil em 2017. O secretário vê com preocupação essas mudanças, porque o índice de inadimplência é de 55% no MEI.

Os efeitos do processo de impeachment nas ações da fiscalizaçãoBy Priscila Garcia | 07/12/2015 |

Imagine que você é Diretor-Presidente de uma empresa que enfrenta uma profunda crise: suas contas estão no vermelho; grande parte do mercado já não confia mais nos seus produtos; sua inadimplência acumulada só aumenta e você tem dificuldades em receber de seus clientes; você até tem um plano para aumentar seu faturamento com a venda de novos produtos, mas seus sócios estão em conflito com você e não aprovam suas medidas; seus funcionários estão profundamente insatisfeitos com sua administração e fazem boicotes e paralisações frequentes; está cada vez mais difícil atrair investidores e obter crédito; as reuniões convocadas para debater saídas para a crise são todas improdutivas e acabam descambando para o lado pessoal, com trocas de ofensas e acusações – nada que resolva o problema atual; como se não bastasse tudo isso, seus sócios e investidores descobriram que a atual diretoria da empresa cometeu atos que afrontam o estatuto/contrato social e tentam agora destituí-lo de seu cargo.

Em meio a toda esta turbulência, sua empresa continua tendo contas a pagar, compromissos a honrar e precisa fazer caixa urgentemente. Você e seus aliados colocam todas as alternativas na mesa: 1) aumentar o preço de seus produtos não é viável, pois o mercado já não aceita bem sua marca e seus opositores iriam criar inúmeras barreiras; 2) elaborar e criar novos produtos é algo lento e também de difícil aprovação; 3) conseguir novos investidores está complicado, pois a empresa enfrenta uma crise de credibilidade; 4) em virtude de seu histórico, crédito bancário está fora de cogitação. Mas aí você se depara com algo que não depende de aprovação de terceiros, somente de sua eficiência: cobrar os clientes inadimplentes, e realizar a grande massa de recebíveis que sua empresa possui. Bingo! Esta é a saída mais lógica neste momento, pois o dinheiro já é devido, basta adotar as medidas necessárias (nem sempre amistosas) para recebê-lo.

Você que está lendo este artigo deve estar se perguntando o porquê de tudo isso. Bem, vamos transportar a situação desta empresa fictícia para a realidade do nosso País e ver se há alguma semelhança:

O Governo Federal e vários Governos estaduais encaminharam orçamentos com déficit, ou seja, estão fechando suas contas no vermelho;

Sem dinheiro para investir, o Governo irá precisar do empresariado para se financiar, mas estamos enfrentando uma grave crise de confiança. Noutros termos: enquanto houver dúvida, ninguém vai investir;

A sonegação fiscal ainda é altíssima no País. Para se ter uma ideia, a Procuradoria da Fazenda Nacional estima que a sonegação gire em torno de R$ 500 bilhões ao ano. É dinheiro que deixa de entrar nos cofres públicos e que, no contexto atual, está fazendo bastante falta;

O Governo Federal encontra grande dificuldade para garantir unidade entre os parlamentares a fim de aprovar os projetos de reforma fiscal, que incluem a criação de tributos, como a CPMF, e outros mecanismos que poderiam garantir superávit aos cofres públicos;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

A reprovação ao governo da presidente Dilma Rousseff chegou ao patamar de 86,5%, segundo pesquisa divulgada recentemente pelo Instituto Paraná, e as manifestações populares de oposição começaram a se tornar frequentes;

Culminando, o presidente da Câmara dos Deputados, Eduardo Cunha, acolheu o pedido de abertura de um processo de impeachment contra a presidente Dilma Rousseff. Este processo pode levar à estagnação da economia do país, pois agora o Congresso deve centrar suas energias em torno deste tema, deixando paralisados os projetos de reforma fiscal.

É um cenário bem parecido, concorda? E, da mesma forma que nossa empresa, o Governo não está conseguindo aumentar a arrecadação com a criação de novos tributos ou com o aumento de carga tributária. Também não está conseguindo fazer com que a iniciativa privada faça investimentos significativos no País, uma vez que paira no ar um clima de grandes incertezas políticas e econômicas.

Assim como nossa empresa, a saída mais lógica é aumentar a arrecadação cobrando aquilo que já é devido, ou seja, combatendo a sonegação. Se o governo conseguisse receber o que lhe é devido com a legislação atual, seria possível fazer o ajuste fiscal e até mesmo alterar as regras para diminuir a carga tributária, estimulando a economia e gerando um superávit primário considerável. Não é à toa que as Receitas Federal e Estaduais estão investindo pesado em treinamentos, novos métodos e, principalmente, em TECNOLOGIA, a grande aliada no combate à sonegação. Isto já vem acontecendo há alguns anos, haja vista o aumento das autuações fiscais baseadas no cruzamento eletrônico de informações e nas ferramentas de inteligência fiscal que aumentam significativamente o resultado das fiscalizações.

Portanto, uma vez que o processo de impeachment contra a presidente Dilma Rousseff deve paralisar Governo Federal e Congresso, deixando medidas como ajuste fiscal em segundo plano, não restará ao governo outra saída senão fiscalizar mais e melhor, cobrando créditos tributários com base na legislação atual. Empresários, preparem-se: a Receita precisa arrecadar e tende a ficar cada vez mais rigorosa ao analisar seus documentos e declarações.

Neste momento, a atitude responsável de todo contribuinte é utilizar ferramentas de inteligência fiscal que permitam realizar auditorias antes de transmitir seus dados. Analisando seus arquivos eletrônicos e cruzando dados contábeis e fiscais é possível detectar inconsistências e evitar a transmissão de informações incorretas para a fiscalização. Em tempos de crise, onde já está difícil se manter no mercado, tudo que o empresário não precisa é de uma autuação fiscal inesperada. A palavra de ordem é prevenção, podem apostar nisso.

Na pauta

STF vai discutir constitucionalidade da lei do impeachment no próximo dia 168 de dezembro de 2015, 19h32

Por Marcelo Galli

A ação em que o Supremo Tribunal Federal vai analisar cautelarmente a constitucionalidade da lei do impeachment foi incluída na pauta do dia 16 de dezembro. O pedido do PCdoB, feito por meio de uma arguição de descumprimento de preceito fundamental, pede que o STF decida “o que, da Lei 1.079, passados mais de 65 anos de sua edição, remanesce compatível com a ordem constitucional”. O relator da

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

ADPF é o ministro Luiz Edson Fachin. O caso não foi pautado nesta semana porque alguns dos citados para prestar informações têm até sexta-feira para responder.

Nesta terça-feira (8/12), o PCdoB impetrou uma medida cautelar incidental que vai tramitar em conjunto com a ADPF. O partido quer impedir a votação secreta da comissão especial que irá analisar o pedido de impeachment contra a presidente Dilma Rousseff e questiona a formalização de chapa alternativa proposta por deputados que fazem oposição ao governo. Não há previsão de quando esses pedidos serão apreciados.

Segundo a ação, as candidaturas avulsas seriam um “arranjo sem previsão normativa”. De acordo como o artigo 19 da lei 1.079, a comissão especial é composta por todos os partidos que tenham representação na Casa. Ou seja, a indicação do representante de cada partido deve ser feita pela própria agremiação. “Quando deputados optam por fazer dissidência à indicação do líder, portanto, contrariam a decisão do partido político e a própria disposição legal.”

Sobre o voto secreto, a ação cita decisão recente do ministro Fachin dizendo que deveria ser aberta a votação do Senado sobre se o senador Delcídio do Amaral (PT-MS), líder do governo, deveria ou não continuar preso. O ministro afirmou que a publicidade dos atos do Poder Legislativo é regra estabelecida no artigo 37 da Constituição.

“De acordo com o entendimento do STF, a regra geral prevista na Constituição é de que as deliberações das casas legislativas sejam por voto aberto, salvo as exceções expressamente previstas. E, complementa, qualquer disposição regimental que disponha em contrário deve sucumbir à superioridade hierárquica da Constituição”, diz o PCdoB na ação.

Outra ação que chegou ao tribunal nesta terça sobre o assunto foi protocolada pelo deputado Macedo (PSL-CE). Ele tenta, por meio de um mandado de segurança, com relatoria da ministra Cármen Lúcia, garantir vaga na comissão especial que analisa o impeachment. Ele saiu do PSL para entrar no PMB, mas voltou ao partido de origem no dia 26 de novembro. Ele argumenta que seu nome aparecia no sistema da Câmara na sexta-feira (3/12), mas não foi integrado à comissão. A lei obriga que todos os partidos tenham vaga na comissão que avalia o impeachment.

ADPF 378MS 33928

Marcelo Galli é repórter da revista Consultor Jurídico.

Revista Consultor Jurídico, 8 de dezembro de 2015, 19h32

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

Um terço da comissão do impeachment responde a acusações criminais no Supremo Tribunal Federal Levantamento do Congresso em Foco revela que ao menos 20 dos titulares e suplentes já confirmados no colegiado são alvo de inquérito ou ação penal no Supremo. Saiba quem são eles

Publicado por Lais Araujo - 4 dias atrás

Pelo menos um terço dos integrantes já definidos da comissão especial que vai analisar o processo de impeachment é alvo de acusações criminais no Supremo Tribunal Federal (STF). Dos 61 deputados escolhidos em votação tensa no plenário da Câmara, nessa terça-feira (8), ao menos 20 respondem a inquéritos (investigações preliminares) ou ações penais (processos que podem resultar em condenação) no Supremo. Os dados são de levantamento exclusivo do Congresso em Foco (veja a lista abaixo).

Crimes de responsabilidade – como os atribuídos à presidente Dilma, no pedido de impeachment a ser analisado –, corrupção, lavagem de dinheiro, crimes eleitorais e contra a Lei de Licitações são algumas das suspeitas que se repetem contra esses parlamentares. Entre os investigados, 14 serão titulares e seis ocuparão a suplência da comissão. A relação é encabeçada pelo PSDB, com seis nomes, seguido pelo PP, com quatro. Na sequência, aparecem o PMDB, o PSD e o SD, com dois cada. PSC, PTB, PPS e PSB têm um nome cada.

Entre os indicados, há três deputados do PP investigados na Operação Lava Jato. Jerônimo Goergen (RS) e Luiz Carlos Heinze (RS), que serão titulares, e Roberto Balestra (GO), que atuará como suplente, são suspeitos de ter recebido dinheiro desviado da Petrobras. Todos eles negam envolvimento com o petrolão.

Alguns dos investigados já são réus. É o caso, por exemplo, do deputado Paulo Pereira da Silva (SD-SP), que responde a ação penal por corrupção no Supremo. Presidente licenciado da Força Sindical e criador do Solidariedade, um dos principais partidos de oposição a Dilma, Paulinho é acusado de desviar recursos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). O deputado ainda é investigado em outros três inquéritos por peculato e corrupção passiva.

A chapa, formada basicamente por parlamentares pró-impeachment, foi eleita pela maioria do plenário, derrotando as indicações apoiadas pelo governo. O colegido será formado por 65 titulares e 65 suplentes. O restante de seus integrantes seria definido nesta quarta, mas o ministro Edson Fachin, do Supremo Tribunal Federal (STF), suspendeu, em caráter liminar, o andamento de qualquer procedimento relacionado ao impeachment até que a corte se posicione sobre o assunto, de maneira definitiva, no próximo dia 16. Fachin atendeu a pedido do PCdoB, que questionou o processo que levou à eleição da chapa oposicionista. O ministro, no entanto, não anulou o resultado da votação.

Veja abaixo a relação dos integrantes da comissão do impeachment que respondem a inquérito ou ação penal no STF, as suspeitas que recaem sobre eles e os seus esclarecimentos:

Oposição vence a primeira batalha pelo impeachment

Fonte: Congresso em foco

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Quem é mais corrupto: o Estado ou o mundo empresarial e financeiro? Publicado por Luiz Flávio Gomes - 2 dias atrás

Aviso aos internautas que queiram nos honrar com a leitura deste artigo: abomino todos os políticos profissionais desonestos assim como sou radicalmente contra a corrupção cleptocrata de todos os agentes públicos (e privados) que já governaram ou que governam o País, roubando o dinheiro público (PT, PMDB, PSDB, PP etc.). Todos os partidos e agentes comprovadamente envolvidos com a corrupção, além de ladrões, foram ou são fisiológicos (toma lá dá ca) e ultraconservadores dos interesses das oligarquias bem posicionadas dentro da sociedade e do Estado. Mais: fraudam a confiança dos tolos que cegamente confiam em corruptos e ainda os defende.

No período histórico que estamos chamando de República Velhaca (1985-2015), que coincide com a era da redemocratização, os agentes mais fortes da nossa corrupção cleptocrata (governo de ladrões) foram os poderosos do mercado (mundo empresarial e financeiro bem posicionado dentro do Estado: empreiteiras, bancos, setor automobilístico etc.) ou os funcionários públicos e representantes do poder político, que no trintênio foram dirigidos por Sarney, Collor, Itamar, FHC, Lula e Dilma? Quem é o grande corrupto (a erva daninha mais nefasta da cleptocracia brasileira): o Estado (o poder público) ou o mercado economicamente poderoso e cartelizado?

Até o advento do mensalão (2005-2013), para o senso comum (e parte considerável da doutrina[1]) o Estado era considerado o preponderantemente corrupto. Com a Operação Lava Jato, será que se mantém esse pensamento?

Vejamos os números da Operação[2]: até 9/12/15, mais de 150 inquéritos já tinham sido abertos pela Polícia Federal, na maior investigação criminal sobre corrupção (Lava Jato) na História do Brasil: a vida de 494 empresas e 56 políticos (citados até aqui) está sendo detalhadamente vasculhada; 941 procedimentos foram instaurados, com 360 buscas e apreensões, 88 mandatos de condução coercitiva e 116 mandados de prisão cumpridos, sendo 61 prisões preventivas e 55 temporárias.

Na primeira instância foram solicitados 86 pedidos de cooperação internacional, sendo 76 pedidos ativos para 28 países e 9 pedidos passivos com 8 países; foram firmados 85 pedidos de colaboração premiada, por pessoas físicas, sendo que 25 estavam soltas; 4 acordos de leniência com empresas já foram concretizados; 173 pessoas em 35 processos responderam pelos crimes de corrupção, contra o sistema financeiro internacional, tráfico internacional de drogas, formação e organização criminosa e lavagem de ativos, dentre outros; 5 das acusações foram por improbidade administrativa contra 24 pessoas físicas envolvendo 13 empresas, pedindo-se o ressarcimento de R$ 14,5 bilhões. Segundo o MPF, os crimes já denunciados envolvem o pagamento de propina de cerca de R$ 6,4 bilhões; R$ 1,8 bilhão já foi recuperado por acordos de colaboração; R$ 654 milhões se relacionam com o instituto da repatriação; R$ 2,4 bilhões em bens de réus já foram bloqueados.

Até o momento já são 75 condenações, contabilizando 262 anos, 5 meses e 15 dias de pena; 28 inquéritos foram autorizados pelo Supremo Tribunal Federal (STF), contra autoridades que contam com foro por prerrogativa de função. Tendo em vista as imunidades e prerrogativas dos políticos, não há dúvida que, até aqui, muito mais agentes do mercado (mundo empresarial e financeiro) foram investigados, presos, processados e condenados. Mas eles não são os únicos envolvidos na cleptocracia brasileira.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

O fim do mito da corrupção apenas do Estado

A Operação Lava Jato, a maior investigação criminal sobre corrupção no Brasil, está derrubando, dentre tantos outros, um dos mitos mais aceitos pelo ingênuo senso comum: o de que os responsáveis pela corrupção são apenas os funcionários e agentes do demoníaco Estado, destacando-se os políticos.

Os números citados mostram que incontáveis players do (ilusoriamente ilibado) mercado (tanto econômico como financeiro) são tão ou mais corruptos (para os interesses da nação) que os funcionários e agentes públicos. Conclusão imediata: não é verdade que a corrupção esteja apenas dentro do demonizado Estado. Orbitam em torno dele inúmeros setores das oligarquias cleptocratas brasileiras, cujas fortunas emanam diretamente da posição privilegiada de que desfrutam.

Nunca na Justiça criminal brasileira houve tanta quebra de paradigmas. A Lava Jato está derrubando tradições (empresários ricos não vão para a cadeia, por exemplo), criando novos “heróis” no imaginário popular, recuperando muito dinheiro e aniquilando a lei mafiosa da “omertà” (silêncio), por meio das delações premiadas (que exigem provas de tudo que é delatado). Além disso, está evidenciando que a grande corrupção do Estado (funcionários e agentes, incluindo os políticos) está diretamente ligada ao mercado (mundo empresarial e financeiro).

A História do Brasil e a imagem que fazemos dos brasileiros estão repletas de equívocos (racistas) e interesses de dominação. Nunca nossos “intérpretes” (Freyre, Buarque de Holanda, DaMatta, Faoro, Celso Furtado etc.) foram tão questionados.[3] Um dos grandes “serviços” dos intelectuais brasileiros teria consistido na justificação de que os problemas socioeconômicos do Brasil não residem fundamentalmente na desigualdade e exclusão de milhões de pessoas, sim, na corrupção apenas do Estado. Esse pensamento conduz “a uma falsa oposição entre Estado demonizado e mercado – concentrado e superfaturado como é o mercado brasileiro -, como o reino da virtude e da eficiência”[4].

Os números e as provas da Operação Lava Jato, para além de hiperestrondosos (a nossa é uma cleptocracia megalomaníaca[5]), demonstram que muitas fortunas (ou boa parcela delas) foram construídas por força da compra de favores e privilégios junto ao poder público. Evidenciam, ademais, que a corrupção cleptocrata nacional jamais se tornaria sistemática (institucionalizada) nas proporções a que chegou sem a participação efetiva, a conivência e o estímulo dos agentes do mercado (econômico e financeiro).

Não há dúvida “que a presença de funcionários públicos nos escândalos políticos não pode ser descurada, mas com alguma frequência ela é apenas a ponta de um processo que transcende não apenas os limites do serviço público, mas também as fronteiras do Estado. Prestação atenção [apenas]à dimensão pública da corrupção pode levar a obscurecer o fato de que ela afeta igualmente os domínios privados. O funcionário corrupto é apenas uma parte de uma engrenagem que envolve atores privados, que representam interesses econômicos ou políticos que não são explicitados na esfera pública.”[6]

É praticamente impossível medir a proporção de efetividade de cada parte (Estado e mercado) na medonha corrupção brasileira. Como ideia preliminar talvez o melhor seja admitir que alguns setores elitizados de ambos os lados formaram (historicamente) um ambicioso clube mafioso cleptocrata, que drena, da nação, enormes quantidades dos seus recursos escassos. A cleptocracia brasileira se transformou num grande crime organizado que estamos chamando de P8, ou seja, é uma Parceria Público-Privada entre Poderosos, que une esforços para a Pilhagem do Patrimônio e do Poder Públicos.

[1] Ver GARCIA, Maria Cristina; Corrupção e perversidade do Estado e a nova ordem mundial. São Paulo: Edicon, 2006.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

[2] Ver Ministério Público Federal (http://lavajato.mpf.mp.br/atuacao-na-1a-instancia/resultados/a-lava-jato-em-numeros) e Jornal Folha de SP: (http://arte.folha.uol.com.br/poder/operacao-lava-jato/).

[3] Ver SOUZA, Jessé. A tolice da inteligência brasileira. São Paulo: LeYa, 2015; CALDEIRA, Jorge. Nem céu nem inferno. São Paulo: Três Estrelas, 2015.

[4] Ver SOUZA, Jessé. A tolice da inteligência brasileira. São Paulo: LeYa, 2015, p. 10.

[5] Ver AGUIRRE, Pedro Arturo. México: Penguin Randon House Grupo Editorial, 2014, p. 19 e ss.

[6] Ver AVRITZER et alii, organizadores, Corrupção. 2ª edição. Belo Horizonte: Editora UFMG, 2012, p. 13.

SBT é condenado por merchandising infantil na novela Carrossel Emissora terá que pagar indenização de R$ 700 mil por danos morais coletivos.

Publicado por Andressa Garcia e mais 1 usuário - 4 dias atrás

O SBT foi condenado por danos morais coletivos por promover merchandising direcionado ao público infantil na novela Carrossel. A emissora terá de pagar indenização de R$ 700 mil.

A ACP foi proposta pelo Procon/SP, que contou com a contribuição do Projeto Criança e Consumo, do Instituto Alana. Segundo a fundação, no período monitorado entre maio e agosto de 2012, foi constatado merchandising infantil na novela mirim, inclusive tendo sido alguns dos anunciantes condenadas, em âmbito administrativo, pelo Conar.

Durante o período, foram exibidas cenas de publicidade dos mais variados produtos, como alimentos de alto valor calórico e de higiene. Segundo o juiz Luis Felipe Ferrari Bedendi, da 5ª vara da Fazenda Pública de SP, em um dos episódios, "chegou-se ao ponto de montarem uma sala de aula com cartazes do sabonete apostos nas paredes e, com um exemplar, a personagem da professora faz deliberadamente propaganda enquanto ensina aos alunos a importância de lavarem bem as mãos".

"Somente nesse trecho já é possível a verificação da infringência de todos os requisitos do merchandising infantil: deliberadamente foi destinado ao público jovem, com o artifício da veiculação em uma novela infantil e ainda fora dos intervalos e espaços comerciais."

Cenas como essa, observou o magistrado, se repetiram por muitos episódios com a utilização de variados anunciantes. A prática continuou mesmo após o Conar e o MJ terem multado a emissora, "apenas deixando de utilizar as crianças, mas direcionando a elas o merchandising com a utilização do elenco adulto".

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

Assim, o juiz concluiu que a prática merece reparação, uma vez que "o sadio e respeitoso desenvolvimento das crianças foi atingido".

"A emissora valeu-se da ingenuidade, da falta de perspicácia e da imaturidade do público infantil para dele se aproveitar economicamente, incultindo-lhes a necessidade de aquisição dos produtos veiculados."

Processo: 0014146-33.2013.8.26.0053

Confira a decisão.

Fonte:Migalhas - 08/12/2015

Exame de DNA inocenta homem que passou 15 anos preso pela morte da própria mãe Publicado por Canal Ciências Criminais - 1 semana atrás

Por Redação

Um homem que passou 15 anos preso por um crime que não cometeu foi solto nesta quarta-feira (02/12/2015), após um exame de DNA provar sua inocência. Donovan Allen tinha apenas 18 anos quando sua mãe, Sharon Cox, foi estrangulada e espancada até a morte em 2000.

À época, Allen foi indiciado, acusado e condenado pelo homicídio, tendo como base unicamente uma confissão falsa, que foi fornecida por ele após 14 horas de intenso interrogatório policial.

Os advogados de Allen, integrantes do Innocence Project, recentemente descobriram novas evidências de DNA que apontavam seu primo, Brian Del Kitts, como autor do crime. Protocolaram, assim, pedido de novo julgamento.

Na quarta-feira (02/12), Donovan Allen deixou o Centro de Correção Clallam Bay, em Washington, nos Estados Unidos, após 15 anos injustamente preso pela morte de sua mãe:

“É uma sensação surreal. Eu agora posso finalmente começar a vida que foi roubada de mim. Eu estou muito feliz em ter uma segunda chance de ser um pai, um filho, um tio”, disse Allen

As acusações contra Donovan Allen foram retiradas.

Brian Del Kitts, atualmente preso, será julgado em breve pelo homicídio de Sharon Cox.

Fonte: Canal Ciências Criminais

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

Vantagem ilícita

Advogado e parte são condenados por litigância de má-féEmissor de cartão de crédito comprovou débito que originou inscrição em cadastro de inadimplente.

segunda-feira, 7 de dezembro de 2015

O juízo da 4ª vara Cível de Itaquera/SP julgou improcedente ação contra emissor de cartão de crédito por inscrição indevida em cadastro de inadimplente, em que a autora pretendia a declaração de inexistência da dívida, o cancelamento definitivo da negativação e condenação da ré ao pagamento de indenização por danos morais.

O juiz de Direito Jurandir de Abreu Júnior destacou que, embora a autora tenha afirmado que não sabia a que se referia o débito, “o réu fez sua parte: comprovou, com documentos, a origem do débito cobrado da autora e que gerou a inserção de seu nome nos órgãos de proteção ao crédito. Apresentou, igualmente, o contrato e seus termos”.

Vantagem ilícita

Ao apontar que a mulher tentou obter vantagem ilícita por meio do processo, o magistrado assinalou a “participação ativa de seu patrono, pois a burla ao direito e à lei exige conhecimento jurídico”.

“E o réu trouxe aos autos elementos que já faziam parte do conhecimento deste magistrado, pois nesta Vara também pululam várias ações deste mesmo escritório e advogado, nos exatos termos em que se descreveu na contestação, e as circunstâncias descritas também foram aqui observadas. A captação da clientela pelo causídico se dá com base na promessa de que vai "limpar" o nome de seus clientes, ainda quando sabe que a dívida existe. Em várias ações deste Foro e de outros da Capital, já houve a condenação dos autores, representados pelo mesmo causídico, como litigantes de má-fé.”

Nessa toada, o julgador condenou a autora e seu patrono, solidariamente, ao pagamento de litigância de má-fé correspondente a 1% sobre o valor atualizado da causa.

O escritório Rosenthal Guaritá e Facca Advogados atuou na causa pelo réu.

Processo : 1006195-86.2014.8.26.0068

Apresentação livre

Músico não precisa se inscrever em ordem de classe nem pagar anuidade, diz TRF-36 de dezembro de 2015, 8h12

A regulamentação de atividade profissional depende da existência de interesse público a ser protegido. Assim entendeu a 6ª Turma do Tribunal Regional Federal da 3ª Região ao julgar procedente o mandado de segurança ajuizado por músicos de uma banda paulista contra a Ordem dos Músicos do Brasil, para

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

garantir a apresentação em shows sem necessidade de inscrição ou pagamento, bem como a liberação da anuência do órgão nos contratos celebrados pelos artistas.

Os músicos fazem parte da banda Mickey Junkies e se apresentam em todo o país. Eles alegavam serem obrigados a cumprir exigências de contratos comerciais referentes à necessidade de apresentação de nota contratual com anuência da OMB. Por sua vez, a ordem exigia, para prestação da referida anuência, a filiação dos artistas, assim como o recolhimento de mensalidades.

“A atividade de músico não oferece risco à sociedade, diferentemente, por exemplo, das atividades exercidas por advogados, médicos, dentistas, farmacêuticos e engenheiros, que lidam com bens jurídicos extremamente importantes, tais como liberdade, vida, saúde, patrimônio e segurança das pessoas”, afirmou o relator do processo no TRF-3, desembargador federal Mairan Maia.

No julgamento em primeiro grau, o juiz da 10ª Vara Cível Federal em São Paulo havia concedido a ordem no mandado de segurança para assegurar aos músicos o exercício da profissão independentemente de registro na OMB. Ele também afastou imposições de penalidades administrativas e pecuniárias.

Os músicos sustentavam ainda que a medida se constituía em atentado contra a livre expressão artística e cultural, decorrendo, inclusive, de interpretação equivocada da Lei Federal 3.857, de 1960.

A 6ª Turma do TRF-3 se baseou em precedentes do Supremo Tribunal Federal. Para os magistrados, os artigos 16 e 18 da Lei 3.857/1960 não foram recepcionados pela Constituição Federal de 1988, por serem incompatíveis com a liberdade de expressão artística e de exercício profissional asseguradas no artigo 5º, incisos IX e XIII. Com informações da Assessoria da Assessoria de Imprensa do TRF-3.

0008210-63.2014.4.03.6100/SP

Revista Consultor Jurídico, 6 de dezembro de 2015, 8h12

Estados compram plataforma que ‘vigia’ contribuintes

Postado por José Adriano em 7 dezembro 2015 às 14:59 Exibir blog

Seguindo exemplo dos bancos, dez secretarias responsáveis por cuidar das finanças de Estados e do Distrito Federal usam ou estão interessadas numa ferramenta capaz de cruzar informações de bancos de dados hospedadas em diferentes plataformas

BRASÍLIA – Os governos estaduais investem em tecnologia para aumentar a arrecadação e evitar mais medidas impopulares, como aumento de impostos, com o objetivo de fechar as contas públicas. Dez secretarias responsáveis por cuidar das finanças de Estados e do Distrito Federal usam ou estão interessadas numa ferramenta capaz de cruzar informações de bancos de dados hospedadas em diferentes plataformas. Trata-se do mesmo sistema utilizado por grandes bancos e empreiteiras, além de redes de varejo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Uma das últimas a aderir foi a Secretaria de Fazenda do Rio Grande do Sul, Estado que enfrenta sérias dificuldades financeiras, inclusive com o atraso de salários dos servidores públicos. O órgão comprou a plataforma de big data – que permite, em frações de segundos analisar e cruzar informações sobre a movimentação das empresas – por R$ 5,5 milhões, financiados pelo Banco Interamericano de Desenvolvimento (BID).

“Passaremos de horas ou dias de análise de informações para questão de segundos. Uma análise de determinado setor econômico, que hoje leva quatro meses, será concluída em meia hora”, explica o subsecretário da Receita estadual Mario Luis Wunderlich dos Santos. De acordo com ele, nas atuais 55 malhas fiscais em operação na Receita estadual estão lançadas bilhões de informações: 8,5 bilhões de registros de notas fiscais, 26 bilhões de registros de escrita fiscal e 4,5 bilhões de transações em cartões de crédito e débito cadastrados.

O subsecretário diz que os investimentos em tecnologia foram responsáveis por fazer com que o Fisco tivesse em 2015 o melhor resultado dos últimos quatro anos: nos nove primeiros meses, o combate à sonegação do ICMS alcançou R$ 1,2 bilhão, quase 30% a mais do que em 2014.

Empresas. Outra possibilidade da nova ferramenta é encontrar o padrão de comportamento de empresas que sonegam. “Elas sempre têm o mesmo modus operandi. Em momento de crises como este, posso apertar a fiscalização naquelas que sempre são atuadas e evitar assim as fraudes em estágio inicial”, diz Abílio Xavier, diretor-geral de Planejamento Fiscal da Secretaria da Fazenda de Pernambuco.

Uma das frentes em que o Estado apertou a fiscalização foi sobre os pequenos negócios. Com a ajuda da ferramenta, a secretaria mapeou 6 mil microempresas, empresas de pequeno porte e microempreendedores individuais (MEIs) em situação irregular, principalmente ter faturamento superior ao enquadrado pela empreso. Segundo Xavier, foi possível encontrar um MEI com faturamento anual de R$ 10 milhões, sendo que o teto permitido pela Lei é de R$ 60 mil por ano. O faturamento é superior, inclusive, ao do Simples Nacional, de R$ 3,6 milhões. Do total de 246 mil contribuintes da Fazenda estadual, 85% são optantes do Simples Nacional. “Estamos de olho no comportamento do contribuinte. Nenhum ponto fora da curva nos escapa”, afirma.

O sistema de cruzamento de informações também permite acompanhar de forma mais precisa a movimentação interestadual de cargas. É possível saber, por exemplo, se o IPVA do caminhão está em dia, o perfil do motorista, o produto que está sendo transportado e até mesmo o horário que os caminhões cruzam os postos de pedágio.

No Distrito Federal, a plataforma Qlink está sendo usada em duas frentes: para aumentar tornar mais assertiva a fiscalização e para diminuir os gastos da máquina pública. Com a medida, conseguira, por exemplo, incremento de 37% na arrecadação de ICMS no setor de cosméticos. “O contribuinte tem que ser vigiado de perto porque cada um que deixa de pagar, o ônus é em cima de outro”, afirma Wilson de Paula, da Sefaz do DF. Ele diz que o DF montou um “mapa de preços” com 50 milhões de itens comercializados pela administração. Com ele, esperam reduzir em 20% o valor que o governo paga para os produtos, que não podem ser maiores do que a média paga pela iniciativa privada.

Fonte: O ESTADO DE S. PAULO via http://www.mauronegruni.com.br/2015/11/11/estados-compram-plataform...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

Atenção! Receita Federal divulga dados incorretos sobre o SimplesEm novo round da disputa para aprovar as mudanças no Supersimples, Guilherme Afif Domingos, diretor-presidente do Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas), acusou a Receita Federal de divulgar números incorretos e evasivos sobre a renúncia de arrecadação, com a aprovação do projeto que eleva os limites para as empresas aderirem ao programa simplificado de tributação.

Por meio de nota oficial, o Sebrae afirma que a visão da Receita é “exclusivamente” a de arrecadação, e não de desenvolvimento do país. “A renúncia fiscal anunciada pela Receita não é correta. O fisco insiste em não divulgar as bases utilizadas para o cálculo, deixando de lado a transparência que deveria permear o debate”, diz a nota.

A reação do Sebrae é uma resposta ao secretário da Receita, Jorge Rachid, que na última quarta-feira (09/12), disse que o projeto de ampliação traria impacto negativo para o equilíbrio das contas públicas.

Rachid disse que não há espaço fiscal para a perda de arrecadação com o aumento dos limites do programa, calculando uma renúncia fiscal adicional de R$ 13 bilhões em 2017, e de R$ 16,1 bilhões em 2018.

O projeto do SuperSimples, conhecido como “Crescer sem Medo” foi aprovado esta semana na Comissão de Assuntos Econômicos (CAE) do Senado, e recebeu regime de urgência para votação pelo plenário da Casa.

Na CAE, foi aprovada mudança que altera de janeiro de 2016 para janeiro de 2017 a entrada em vigor dos novos limites. Hoje, o limite para as empresas ingressarem no Simples é de R$ 3,6 milhões de faturamento anual. Com o projeto, o limite sobe para R$ 7,2 milhões em 2017, e para R$ 14,4 milhões em 2018.

Segundo o Sebrae, na época de criação do Supersimples, em 2006, a Receita também fazia previsões “astronômicas” de perdas na arrecadação de tributos.“Posteriormente desmentidas nos números apresentados pelo Simples e nas pesquisas realizadas por entidades reconhecidas como a Fundação Getúlio Vargas”, afirma o Sebrae.

Para a entidade, o sucesso do Supersimples evidencia a decadência do sistema tradicional de tributação brasileiro. O Sebrae também informa que vai apresentar os dados no Senado Federal aos líderes partidários.

“Esperamos que a Receita faça o mesmo, principalmente por não ter apresentado à senadora Marta Suplicy (relatora do projeto) os números utilizados para criticar a reforma do Simples”, diz a nota, que considera a posição do Fisco evasiva.

“O Sebrae tem profunda discordância sobre o posicionamento da Receita, pois trabalha com o Brasil real, onde o Simples é o maior gerador de emprego e renda nos últimos anos. A visão da Receita Federal é exclusivamente a da arrecadação, e não do desenvolvimento do país.”Desde a tramitação do projeto na Câmara, a Receita e Afif, que era ministro da extinta Secretaria Especial da Micro e Pequena Empresas, têm travado uma queda de braço pública em torno do projeto.

A Receita não quer mexer nos limites, e diz que os valores previstos no projeto são incompatíveis com a situação atual da economia brasileira. “O Brasil já tem um dos limites mais altos do mundo”, argumentou o secretário.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

A relatora do projeto, senadora Marta Suplicy (PMDB-SP), protegeu os Estados e municípios e introduziu mudança que mantém o limite para os governos regionais.

Antes, a elevação dos limites traria perda de arrecadação também para os Estados e municípios, que também integramo Simples Nacional. Para Rachid, a mudança para 2017 da entrada em vigor não resolve o problema do impacto da medida para as contas públicas. Em sua avaliação, o projeto provoca uma distorção no sistema tributário.Isso porque a maior parte das empresas do país – cerca de 97% – poderão ingressar no Simples, um modelo de tributação diferenciada voltado a pequenas e médias empresas. A base aliada do governo no Congresso tem apoiado as mudanças no SuperSimples.Fonte: Diário do Comércio – SP

O Simples Nacional e as mudanças para 2016 e 2017Delegado do CRCSP em Garça explica as particularidades do regime diferenciado que beneficia pequenas e médias empresas

A participação das micro e pequenas empresas na economia do país vêm crescendo ano a ano. De acordo com dados do Sebrae de 2014, o Brasil tem 9 milhões de empresas que se enquadram nesse perfil – um segmento que alimenta boa parte da demanda nos escritórios de contabilidade. Nesta entrevista ao CRCSP Online, o delegado do Conselho em Garça, Luiz Gustavo Aranha Conessa, fala sobre esse regime diferenciado de arrecadação e as possíveis mudanças para os próximos dois anos.

Como funciona o Simples Nacional?Trata-se de um sistema de tributação simplificado que unifica a arrecadação mensal de tributos dos três entes federativos (União, estado e município). Para a micro e pequena empresas, o Simples engloba o recolhimento de oito impostos em uma única guia: Imposto de Renda Pessoa Jurídica (IRPJ); Contribuição Social sobre o Lucro Líquido (CSLL); Programa de Integração Social/Programa de Formação do Patrimônio do Servidor Público (PIS/Pasep); Contribuição para o Financiamento da Seguridade Social (Cofins); Imposto sobre Produtos Industrializados (IPI); Contribuição Patronal Previdenciária (CPP); Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços de Qualquer Natureza (ISS). Para o microempreendedor individual, o Simples Nacional engloba três impostos em uma única guia: Contribuição Patronal Previdenciária (CPP); Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e Imposto sobre Serviços de Qualquer Natureza (ISS). Os pagamentos são em valores mensais fixos, independentemente da receita bruta. O MEI é isento dos outros impostos.

O que define uma microempresa (ME)?Considera-se microempresa a sociedade, o empresário individual, a sociedade simples e a empresa individual de responsabilidade limitada (Eireli) com registro como empresa mercantil ou registro civil de pessoa jurídica cujo faturamento anual seja igual ou inferior a R$ 360 mil.

Como definir empresa de pequeno porte (EPP)?Uma empresa é considerada de pequeno porte quando seu faturamento anual for superior a R$ 360 mil e inferior R$ 3,6 milhões.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

E quanto ao microempreendedor individual (MEI)?Um MEI é visto como a pessoa que trabalha por conta própria, como um pintor, pedreiro, eletricista, encanador, cabeleireiro, entre outros. Esse tipo de empresa surgiu para tirar essas pessoas da informalidade, dando o mesmo respaldo de uma pessoa jurídica com direito ao INSS e faturamento entre R$ 5 mil e R$ 60 mil/ano. Esse empreendedor não pode participar de outra empresa como titular, sócio ou administrador, nem poderá contratar mais de um funcionário, devendo recolher o INSS com previsão de apenas um salário mínimo. Quais os motivos para haver uma lei específica para essas empresas? A Lei Geral, também conhecida como Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, foi instituída pela Lei Complementar n.º 123/2006 para regulamentar o disposto na Constituição, que prevê o tratamento favorecido, simplificado e diferenciado a esse setor. Seu objetivo é fomentar o desenvolvimento e a competitividade dos pequenos negócios como estratégia de geração de emprego, distribuição de renda, inclusão social, redução da informalidade e fortalecimento da economia. Os benefícios criados pela Lei Geral, à exceção do tratamento tributário diferenciado, aplicam-se também ao produtor rural pessoa física e ao agricultor familiar.

O que a lei estabelece? Em primeiro lugar, a lei define as obrigações acessórias – apesar de prever uma simplificação, os estados acabam interferindo com relação às solicitações de obrigações que consomem muito tempo dos profissionais da contabilidade em fazer um controle no diferencial das alíquotas quando as mesmas fazem operações com outros estados. Em segundo lugar, estabelece acesso ao crédito, preferência em aquisições de bens e serviços pelos poderes públicos, tecnologias, regras de inclusão e fomento ao consumo do pequeno empresário. Além disso, cria o Cadastro Único, para agilizar o processo de abertura e encerramento de empresas. Por meio desse sistema informatizado, acaba unificando órgãos competentes, tornando o processo mais rápido e ágil.

Todas as ME, EPP e MEI podem optar pelo Simples ou há alguma restrição? Todas as atividades econômicas, com exceção das empresas com débitos e as com atividades especificamente vedadas, podem optar pelo Simples, tendo como critério único o teto de faturamento (3,6 milhões).

Facilitou a vida das empresas? O programa unificado de pagamento de impostos, unindo tributos municipais, estaduais e federais, ficou mais atrativo, dando mais incentivo para que os empreendedores possam desenvolver os negócios com mais tranquilidade, seguindo as tabelas com alíquotas, anexos e, assim, se programando melhor.

Quais as mudanças previstas para 2016?A principal alteração proposta para 2016 seria a ampliação do faturamento para continuar no Simples de 3,6 milhões/ano para 14,4 milhões/ano, lembrando que estas ainda não foram aprovadas.

Assim, mais empresas seriam beneficiadas?Estima-se que a nova tabela irá incentivar as empresas que estão no lucro presumido a solicitar a inclusão no Simples para reduzir sua carga tributária, facilitando o pagamento dos seus impostos.

Existem casos em que a opção pelo Simples não é vantajosa para o cliente?Cada caso deve ser analisado sob vários aspectos, por exemplo, quanto mais você fatura, mais aumenta sua alíquota de imposto. A alíquota é um percentual ou um valor fixo usado para o cálculo de um tributo. Elas são definidas pelo governo, segundo o faturamento do último ano da empresa. Devemos sempre analisar cada atividade permitida pelo programa, que está dentro de uma classificação por setor (comércio, indústria ou serviços) – os chamados anexos. São seis anexos, cada um com 20 faixas de faturamento. Se sua empresa é de comércio, a ela se aplica o anexo 1. Se é indústria, o anexo 2. Os anexos 3, 4, 5 e 6 são para empresas de serviços. Pelo seu CNPJ já é possível saber que tabela é a sua – o que é importante entender para fazer seu planejamento, pois as alíquotas variam bastante de uma tabela para outra. Para as tabelas 5 e 6, por exemplo, o

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

imposto cai conforme aumenta o número de funcionários e, quando não vale mais a pena, temos que analisar os pontos entre enquadrar nas outras opções do Lucro Presumido ou Lucro Real.

Estão previstas mudanças também para 2017?Sim, estão previstas várias alterações:

- Redução das tabelas de alíquotas para apenas quatro (comércio, indústria, serviços, serviços especializados), com alíquotas entre 4% e 29,7%.

- Ampliação do limite de faturamento dentro da faixa inicial: o faturamento máximo permitido para alíquota inicial (a menor alíquota em cada tabela) passa de R$ 180 mil para R$ 225 mil na soma dos últimos 12 meses.

- Redução da alíquota de imposto para prestadores de serviços especializados.

- Ampliação dos limites de faturamento: o teto para continuar no Simples passa de R$ 3,6 milhões/ano para R$ 14,4 milhões/ano.

Mas é importante ressaltar que essas mudanças ainda estão sendo analisadas e não estão em vigor.

Quem se beneficiaria com essa nova tabela?Todas as empresas optantes pelo Simples Nacional seriam beneficiadas. Além disso, a nova tabela poderá incentivar empresas que estão no Lucro Presumido a solicitar o enquadramento no Simples Nacional. Estima-se que mais de 76 mil empresas do Lucro Presumido poderão ser enquadradas no Simples Nacional, reduzindo sua carga tributária e facilitando o pagamento de impostos.

Há alguma dificuldade para os escritórios contábeis?As dificuldades dos escritórios estão nos impactos tecnológicos. Temos que nos aprimorar para o processo de implantação e adequação às mudanças e obrigações ocorridas nos últimos tempos para não ocorrer erros e, consequentemente, multas em serviços executados aos clientes.

É para seu Filho, mas pode ser para Você também: 12 ideias para aumentar as chances de seu filho ter um futuro acima da média12 IDEIAS PARA AUMENTAR AS CHANCES DE SEU FILHO TER UM FUTURO ACIMA DA MÉDIA

1. Crie um hábito de questionar as convicções dele. Pergunte o porquê das coisas e o estimule a questionar da mesma forma.

2. Evite super-valorizar os erros. Caiu? Não faça estardalhaço. Encoraje-o a se levantar sozinho e continuar adiante. Não alimente o medo. Encoraje mais.

3. Falar inglês é fundamental. Eles aprendem bem rápido e não sofrerão no futuro. Quem fala inglês tem acesso a maiores oportunidades.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

4. Pratique falar em público dentro de casa. Crie situações onde ele tenha que fazer alguma apresentação na presença de toda família para conquistar o que deseja. Quer um vídeo game? Marque um dia para ele fazer uma apresentação dando os argumentos, mostrando porque ele merece este presente. Se não for convincente, dê mais uma chance até conseguir.

5. Compaixão e empatia. Ter contato com a pobreza e criar o desejo de ajudar ao próximo. Ensinar o prazer de doar e dividir, além de evitar o consumismo. Ensine a simplicidade a começar pelo seu exemplo.

6. Ensine o valor do dinheiro. Prêmios e multas podem ajudar no reconhecimento da gestão que ele faz de sua mesada.

7. Esporte ajuda a desenvolver o trabalho em equipe, disciplina, além de ser saudável.

8. Converse sobre o mercado, sobre as empresas, sobre bolsa de valores, sucesso, fracasso e crie referenciais a serem seguidos. Fale sobre biografias de pessoas de sucesso desde cedo.

9. Trabalhe por merecimento. Ensine desde pequeno que nada se ganha. Tudo se conquista.

10. Fique de olho nas besteiras que são faladas na escola. Infelizmente, a cada dia, a escola tem se tornado um lugar menos confiável.

11. Falando em escola, se tentarem te convencer que o seu filho é doente e que ele precisa viver a base de Ritalina, porque ele é hiperativo, duvide. 90% dos casos é por pura incompetência ou preguiça da escola por querer padronizar a todos no mesmo formato. Não mate a iniciativa e os questionamentos de seu filho por causa da mediocridade da escola. Ensine-o como lidar com este modelo convencional sem tirar dele o seu lado questionador. É só aprender a jogar o jogo da Matrix.

12. Ensine desde cedo o seu filho ter a dignidade de assumir os seus erros e debilidades. Assim, a chance dele crescer e se tornar alguém que criou o hábito de sempre tentar colocar a culpa de seus fracassos no sistema, no governo, em sua classe social, na cor de sua pele ou na sua orientação sexual, será muito menor. Ensine-o desde cedo a ser protagonista e não uma vítima.

Via Geração de Valor

Receita Federal aperta o cerco aos devedores A Receita Federal vem trabalhando intensamente nos últimos meses na tentativa de minimizar os efeitos da crise econômica na arrecadação federal.

Entre janeiro a setembro de 2015 foram lavrados autos de infração no valor de R$ 87,975 bilhões. Esse valor corresponde a um acréscimo de 9,7% em relação ao mesmo período de 2014.

Apenas no estado de São Paulo foram lavrados, de janeiro a setembro de 2015, autos de infração no valor de R$ 57 bilhões, representando um acréscimo de 29% em relação ao que foi lançado no mesmo período de 2014.

Foram constituídos, também, grupos para acompanhar o comportamento dos principais devedores do Fisco, com aplicação de diversas medidas punitivas, especialmente nos casos em que forem verificados

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

ilícitos ou fraudes. Dentre tais medidas, destacam-se, conforme o caso: exclusão de parcelamentos especiais como REFIS, PAES e PAEX; inscrição no CADIN; exclusão de benefícios e/ou incentivos fiscais; exclusão do Simples Nacional; arrolamento e bloqueio de bens e representação fiscal para fins penais.

A lavratura dos autos de infração é feita pelos Auditores-Fiscais do órgão e as ações de cobrança são desenvolvidas pelos Auditores-Fiscais, Analistas-Tributários, Analistas e Técnicos do Seguro Social, cada um conforme as respectivas atribuições. São, no estado de São Paulo, mais de 5.000 servidores desenvolvendo esses trabalhos.

Os créditos constituídos pela Receita Federal não recolhidos são, após vencidas as etapas de cobrança administrativa, encaminhados para inscrição em dívida ativa, quando, então, passam a ser cobrados na esfera judicial pela Procuradoria da Fazenda Nacional.

Os 500 maiores devedores foram divulgados pela Procuradoria-Geral da Fazenda Nacional, acesse aqui.

Fonte: Receita Federal via José Adriano

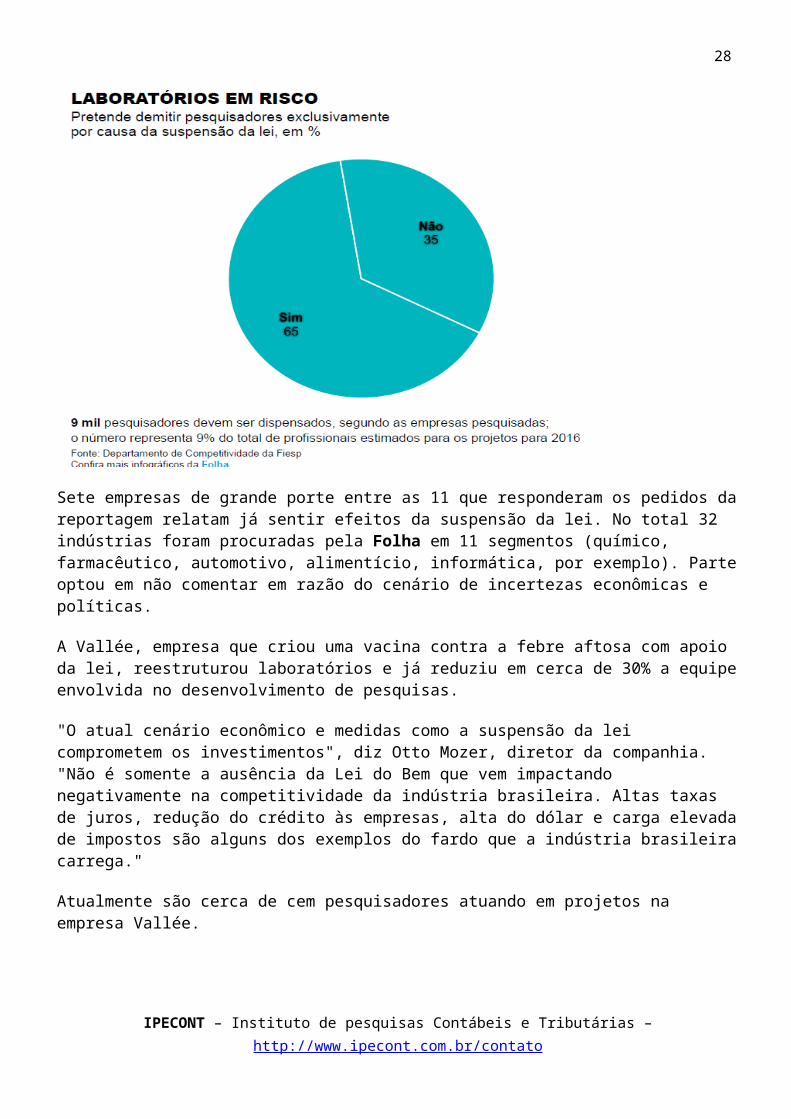

Com suspensão da Lei do Bem, empresas perdem fôlego para inovarCLAUDIA ROLLIFILIPE OLIVEIRADE SÃO PAULO

13/12/2015 02h00

As indústrias que se beneficiaram da Lei do Bem, que concede incentivos fiscais para pesquisa e inovação, já reduzem investimentos, atrasam projetos, como os de novos medicamentos, e reorganizam centros de pesquisas no Brasil, com a demissão de profissionais qualificados, em reação à suspensão dos benefícios em 2016.

Como parte do programa de ajuste fiscal, o governo Dilma editou a medida provisória 694 em setembro, impedindo as empresas de usarem no próximo ano incentivos que reduzem o Imposto de Renda para, em troca, desenvolverem atividades de pesquisa e inovação no país.

O benefício vinha sendo utilizado há dez anos, desde que a lei nº 11.196, conhecida por Lei do Bem, foi criada.

A sua restrição põe em risco não só os avanços registrados em pesquisa e desenvolvimento (P&D) mas também atrasa a recuperação da economia, uma vez que as empresas se tornam mais defasadas, menos produtivas e têm mais dificuldade para competir no mercado global.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

Sete empresas de grande porte entre as 11 que responderam os pedidos da reportagem relatam já sentir efeitos da suspensão da lei. No total 32 indústrias foram procuradas pela Folha em 11 segmentos (químico, farmacêutico, automotivo, alimentício, informática, por exemplo). Parte optou em não comentar em razão do cenário de incertezas econômicas e políticas.

A Vallée, empresa que criou uma vacina contra a febre aftosa com apoio da lei, reestruturou laboratórios e já reduziu em cerca de 30% a equipe envolvida no desenvolvimento de pesquisas.

"O atual cenário econômico e medidas como a suspensão da lei comprometem os investimentos", diz Otto Mozer, diretor da companhia. "Não é somente a ausência da Lei do Bem que vem impactando negativamente na competitividade da indústria brasileira. Altas taxas de juros, redução do crédito às empresas, alta do dólar e carga elevada de impostos são alguns dos exemplos do fardo que a indústria brasileira carrega."

Atualmente são cerca de cem pesquisadores atuando em projetos na empresa Vallée.

"Tirar a lei do bem neste momento é como restringir o oxigênio a um paciente quando ele mais precisa de recuperação. É muito triste", diz Mozer.

PARA FORA

A transferência de recursos, projetos e mão de obra especializada para fora do país pode ser uma das consequências da falta de incentivos.

A consultoria Inventa, especializada em assessorar projetos de inovação, já foi procurada por três empresas que investem no Brasil para fazer estudos de viabilidade para levar centros de pesquisas para o exterior.

A retirada de incentivos ou a incerteza sobre sua manutenção afasta empresas que planejam vir para o Brasil, diz Christimara Garcia, sócia da consultoria.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

"A suspensão da lei causa enorme insegurança jurídica nas decisões de investimentos em P&D, que já são baixos no país. O Brasil fica cada vez mais distante dos países desenvolvidos, de competir por investimentos globais e por centros de pesquisa das multinacionais", diz José Ricardo Roriz Coelho, diretor do departamento de competitividade da Fiesp (federação das indústrias paulistas).

No Brasil, os incentivos fiscais para P&D representaram 0,02% do PIB em 2012, segundo o dado oficial mais recente disponível. Na França, foi de 0,26%; no Japão, 0,13%, em Portugal; 0,09%. Já nos EUA, representou 0,06% e na China, 0,06%, segundo dados da OCDE, (Organização para a Cooperação e Desenvolvimento Econômico), para 2013.

Levantamento feito pelo departamento da Fiesp com 75 empresas de todos os segmentos mostra que 17% já estudam transferir as atividades para o exterior. A estimativa é que R$ 2,8 bilhões deixem de ser investidos em 2016 com a restrição do incentivo da lei.

NO FIM DA FILA

A Biolab Farmacêutica, que investiu R$ 90 milhões em P&D neste ano e recebeu R$ 8 milhões em incentivos, vai colocar no fim da fila 14 dos 64 projetos em andamento. "Teremos que reduzir na carne. O menos importante será posto de lado. Se sobrar dinheiro, vai para projetos que estão no fim da fila. Se não, fica para 2017", diz Dante Alario Junior, presidente científico da Biolab. "Faremos o possível para não demitir." São 125 profissionais dedicados à pesquisa.

O grupo Cristália, que atua nas áreas de farmoquímica, farmacêutica e biotecnologia, também prevê atrasos em seus projetos. Entre os que podem ter prazos de entrega comprometidos, estão os de medicamentos em fase de testes clínicos para o tratamento de câncer de mama, artrite reumatoide, além de um hormônio do crescimento.

"Com a prática da lei do bem, teríamos em 2016 uma dedução de R$ 19 milhões de impostos, verba que seria destinada à pesquisa de novas tecnologias e que agora, com a suspensão da lei, ficou comprometida e deverá atrasar o desenvolvimento de novos planos", diz Ogari Pacheco, presidente da Cristália.

Já as empresas 3M e a GE decidiram manter os investimentos, segundo informaram.

A Senior Solution, desenvolvedora de software para o mercado financeiro, deve reforçar seu planejamento tributário (estratégia para, dentro do que é permitido pela lei, reduzir seus impostos) para diminuir os impactos da suspensão da lei e ter caixa para seguir investindo.

Como exemplo, Fabrini de Carvalho Fontes, diretor financeiro da empresa, diz que a companhia prevê mudar o modo como remunera seus acionistas. Em vez de distribuir dividendos, ela planeja adotar o sistema de pagamento de juros sobre capital próprio, o que deve resultar em uma redução de 19% de tributos no valor distribuído.

REAÇÃO

A suspensão da lei provocou uma ofensiva de 58 associações empresariais. Em outubro, a Anpei (Associação Nacional de Pesquisa e Desenvolvimento das Empresas Inovadoras) enviou uma carta aberta para a presidente Dilma Rousseff, repudiando a possível perda do mecanismo de renúncia fiscal da lei em 2016.

A Anpei (que reúne empresas inovadoras) acredita que a MP, que precisa ser votada até março, pode ser revista.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

Naldo Dantas, secretário-executivo da associação, diz que foram acrescentadas 28 emendas à Medida Provisória 694, que traz a suspensão.

Segundo ele, as emendas estão divididas em dois grupos: as que excluem o artigo prevendo a suspensão da Lei do Bem e as que o mantêm, mas garantem uma compensação futura às empresas, como a possibilidade de obter créditos em 2016 para abatimento de imposto no futuro.

Dantas diz que incentivos à inovação não são uma particularidade brasileira, mas estão presentes em economias desenvolvidas, como a dos EUA, França, Canadá e Coreia do Sul.

O Ministério de Ciência e Tecnologia admite que pode haver redução de investimentos em P&D no próximo ano, mas não sabe estimar o tamanho do impacto.

Futuro em risco

Quem e quanto investe

BiolabInvestimento: R$ 90 mi (2015)Profissionais: 125

CristaliaInvestimentos: R$ 128 mi (2014)Profissionais: 200

Senior SolutionInvestimento: R$ 3,7 mi (2014)Profissionais: cerca de 25

NaturaInvestimento: R$ 216 mi (2014)Profissionais: 250

TotvsInvestimento: R$ 240 mi (2014)Profissionais: 2.000

GEInvestimento: R$ 1 bi (entre 2014 e 2020)Profissionais: 160

3MInvestimento: R$ 176 mi (2014)Profissionais: 160

BaumerInvestimento: 5,8% do faturamento em 2015**Profissionais: 50

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

ValléeInvestimento: R$ 120 mi (nos últimos 5 anos)Profissionais: 100

*Apenas centro de inovação no RJ** Não divulgado

Os dez documentos essenciais de uma empresa11 dez 2015 - Contabilidade / Societário

Manter a documentação em dia pode evitar multas

Entre os documentos exigidos, dez são imprescindíveis para o funcionamento da empresa, segundo Mário Berti, presidente da Federação Nacional das Empresas de Serviços Contábeis (Fenacon). Alvará, licença sanitária, licença ambiental, notas fiscais, registros contábeis, comprovante de recolhimento de tributos, comprovantes de recursos humanos, além de exames médicos dos funcionários, contrato social e com o contador formam a lista. Todos esses documentos precisam estar disponíveis e atualizados, caso o local seja fiscalizado.

— É comum os empresários deixarem de lado novas exigências fiscais, como o e-Social, que vai exigir esforço para cumprimento dos prazos. Quem não tem a documentação em dia pode ser penalizado e ainda ter que pagar multas de mora por eventual atraso no pagamento dos tributos — adverte Berti. Ele ressalta ainda que deixar tudo para última hora não cai bem para um empresário que quer ter sucesso.

O presidente da Fenacon também aconselha a trabalhar em sinergia com todas as áreas envolvidas no preenchimento de documentos, principalmente o contador.Integre todas as áreas da empresa e incentive a sinergia - kitzcorner - Fotolia

— O empresário deve estar sempre próximo do contador para conhecer a realidade contábil de seu negócio e acompanhar o cumprimento das exigências legais - avalia.

Conheça a lista dos documentos imprescindíveis para o bom funcionamento da empresa:

• Alvará - É concedido pelo Município depois de constatada a regularização do imóvel e a permissão do exercício da atividade na região, segundo a Lei de Zoneamento. Em geral, o alvará de funcionamento deve ser renovado a cada dois anos, mas este prazo é determinado pelas prefeituras municipais.

• Licença sanitária – Concedida pela Vigilância Sanitária da região, é exigida a hotéis, farmácias e empresas que manipulem ou produzam alimentos, clínicas médicas ou odontológicas e distribuidoras de produtos químicos entre outras.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

• Licença ambiental – O empresário deve verificar se sua atividade exige licenciamento concedido por órgão ambiental. Além da indústria e de fabricantes de cosméticos e de perfumaria, há diversos tipos de negócios que se enquadram na determinação.

• Notas fiscais – Os recibos de todos os produtos comprados ou vendidos pela empresa devem ser arquivados.

• Registros de contabilidade - Os livros de registros contábeis devem estar sempre atualizados, detalhando a movimentação de compras, vendas, pagamentos e recebimentos, entradas e saídas de estoque e destinação dos produtos adquiridos.

• Comprovante de recolhimento de tributos e contribuições previdenciárias - Mensalmente, o empregador deve recolher, entre outros tributos, a contribuição para o INSS e o FGTS dos empregados. Também é importante manter em dia o recolhimento da Contribuição Sindical.

• Comprovantes de recursos humanos – Folha de pagamento, contracheques e dados gerais dos empregados devem ser atualizados. Contratações e desligamentos precisam ser informados ao Cadastro Geral de Empregados e Desempregados (Caged), no site do Ministério do Trabalho.

Publicidade

• Comprovantes médicos e de segurança no trabalho – A empresa precisa manter atualizados os exames periódicos de saúde dos empregados, além de prevenir riscos à segurança no local do trabalho. A fiscalização é das secretarias estaduais do trabalho.

• Contrato social – A atualização do documento que descreve a finalidade da empresa, atividade, localização e cotas de patrimônio de cada sócio é obrigatória.

• Contrato com o contador – Toda empresa é obrigada a ter um contador, que cuida do atendimento das obrigações legais.

Fonte: O Globo – RJ

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

Os níveis de psicopatia do Dr. Stone Publicado por Canal Ciências Criminais - 6 dias atrás

Por André Peixoto de Souza

A literatura tradicional revela inúmeras teses sobre níveis de psicopatia. Apenas dois exemplos, antes de uma classificação mais detalhada: os dois níveis desenvolvidos por Ronald Blackburn (psicopatas primários, mais convictos, extrovertidos e excitados para o comportamento reprovável; e psicopatas secundários, mais introvertidos, dependentes e deprimidos), e os cinco níveis registrados por Theodore Millon (o psicopata carente de princípios, o malévolo, o dissimulado, o ambicioso e o explosivo).

Tecnicamente, essa doença é denominada “Transtorno de Personalidade Dissocial” (código F60.2, CID), normalmente atribuída a um desvio de personalidade que se caracteriza por um comportamento antissocial e pela falta de controle desse já parco comportamento. Na sociedade comum, estima-se um índice médio de 2% de psicopatas. Não é difícil imaginar que se o índice for medido dentro de uma penitenciária, pode superar 50%.

Pois bem: adiante da literatura médica e forense, o psiquiatra forense Michael Stone, da Universidade de Columbia, idealizou o “índice da maldade” em 22 itens. Tamanha repercussão virou programa de TV (veiculado em 3 temporadas no Discovery Channel, de 2006 a 2008), com produção hollywoodiana e grande audiência, principalmente nos EUA. Não era pra menos, pois o “índice” é deveras instigante e, no mínimo, curioso:

1) Matam em legítima defesa e não apresentam sinais de psicopatia (pessoas normais);

2) Amantes ciumentos que cometeram assassinato, mas que apesar de egocêntricos ou imaturos, não são psicopatas (crime passional);

3) Cúmplices voluntários de assassinos: personalidade esquizóide, impulsiva e com traços anti-sociais;

4) Matam em legítima defesa, porém provocaram a vítima ao extremo para que isso ocorresse;

5) Pessoas desesperadas e traumatizadas que cometeram assassinato, mas que demonstram remorso genuíno em certos casos e não apresentam traços significantes de psicopatia;

6) Assassinos que matam em momentos de raiva, por impulso e sem nenhuma ou pouca premeditação;

7) Assassinos extremamente narcisistas, mas não especificamente psicopatas, que matam pessoas próximas a ele;

8) Assassinos não-psicopatas, com uma profunda raiva guardada, e que matam em acessos de fúria;

9) Amantes ciumentos com traços claros de psicopatia;

10) Assassinos não-psicopatas que matam pessoas “em seu caminho”, como testemunhas – egocêntrico, mas não claramente psicopata;

11) Assassinos psicopatas que matam pessoas “em seu caminho”;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

12) Psicopatas com sede de poder que matam quando estão encurralados;

13) Psicopatas de personalidade bizarra e violenta, e que matam em acessos de fúria;

14) Psicopatas cruéis e autocentrados que montam esquemas e matam para se beneficiarem;

15) Psicopatas que cometem matanças desenfreadas ou múltiplos assassinatos em uma mesma ocasião;

16) Psicopatas que cometem múltiplos atos de violência, com atos repetidos de extrema violência;

17) Psicopatas sexualmente perversos e assassinos em série: o estupro é a principal motivação, e a vítima é morta para esconder evidências;

18) Psicopatas assassinos-torturadores, onde o assassinato é a principal motivação, e a vítima é morta após sofrer tortura não prolongada;

19) Psicopatas que fazem terrorismo, subjugação, intimidação e estupro, mas sem assassinato;

20) Psicopatas assassinos-torturadores, onde a tortura é a principal motivação, mas em personalidades psicóticas;

21) Psicopatas que torturam até o limite, mas não cometem assassinatos;

22) Psicopatas assassinos-torturadores, onde a tortura é a principal motivação (na maior parte dos casos, o crime tem uma motivação sexual, mesmo que inconsciente);

Como exemplo do índice 22, vemos os notórios Ed Gein (inspiração para, dentre outros, O massacre da serra elétrica), John Wayne Gacy (inspiração para It – aquele assustador palhaço assassino), Jim Jones, Edmund Kemper, “Dr. H. H. Holmes” etc.

Diferentemente de Jim Jones (líder religioso que instigou 918 pessoas ao suicídio, em 1978), e de Charles Manson (segundo a Promotoria da Califórnia, “o homem mais maligno e satânico que já caminhou na face da Terra”), Ed Gein matou “apenas” duas pessoas. Mas durante as investigações, o horror foi constatado.

Uma das vítimas, Bernice Worden (1957), foi decapitada e seu corpo foi suspenso pelas pernas numa viga. Seu tronco estava vazio, e parte de suas vísceras, juntamente com sua cabeça, estava numa caixa, em outra parte da casa de Ed. O coração de Bernice estava num prato, disposto à mesa de jantar, e algumas outras partes do corpo ainda ferviam (cozinhavam) numa panela, sobre o fogão.

Em revista à casa, os policiais encontraram crânios humanos empilhados ou utilizados como tigelas, pelé humana estofando cadeiras e abajures, ou utilizadas como cortina, ou ainda como máscaras e meias, puxadores de janela feitos com lábios e mamilos humanos, dentre outras coisas. Constataram que esses cadáveres não foram resultado direto de homicídios praticados por Ed, mas sim de violações de sepulturas, a partir das quais ele furtava corpos e “trabalhava”, muitas vezes em rituais travestis – bem descritos em The silence of the lambs (“O silêncio dos inocentes”: o objetivo de Buffalo Bill…).

Ed Gein foi considerado mentalmente incapaz e, consequentemente, inocentado dos crimes. Não que tenha se livrado de um hospital psiquiátrico pelo resto de sua vida.

A questão da psicopatia está entre as 3 mais relevantes razões do homicídio (ou, amplamente, da criminalidade)– ao lado da econômica e da passional. Mas dentre essas 3 razões, parece revelar maior

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

curiosidade, parece fazer parte de um imaginário sombrio que instiga mais ainda o ser humano a tentar entender esse fenômeno do “mal”, presente em nossa história desde sempre.

Parece que nos foge à consideração o fato de que um homicídio, por exemplo, quanto mais “simples” (art. 121 “caput” do Código Penal), talvez mais reprovável. Ao Ed Gein, se sujeito à legislação penal brasileira, o que poderia ser imputado? Talvez o tipo descrito no art. 121, § 2º, II, III e IV do Código Penal: homicídio triplamente qualificado, por motivo fútil, mediante emprego de tortura e recurso que tenha impossibilitado a defesa da vítima. Mas essa resposta sócio-jurídica – e sua execução (30 anos de reclusão, no máximo)– não bastaria ao condenado. Em sua “inteligibilidade”, Ed Gein não agiu erradamente. Ou, de repente, teve consciência de que a sua conduta era reprovável mas, sem receio de qualquer punição, cometeu-a porque simplesmente quis, e voltaria ao crime, desde que livre!

Direito penal posto. Mandamentos divinos postos. Consciência (ou não) de reprovabilidade sócio-jurídica da conduta social. Possibilidade real e concreta – ou mais: provável! – de descoberta, processamento, condenação e punição, na terra e no inferno. Diante desse quadro, o que leva, então, o Ed Gein consciente e sociável ao morticínio?

Além de um distúrbio, algo de “poder” ecoa no ar.

Esse é um pequeníssimo excerto de uma publicação eletrônica que fiz intitulada “À Sua imagem e semelhança”, disponível integralmente aqui.

Fonte: Canal Ciências Criminais

Taxa de corretagem Consumidor não deve pagar taxa de corretagem. E se pagou, deve ser devolvida. Publicado por Fábio Oliveira - 5 dias atrás

Não há razão lógica e muito menos jurídica para se impor ao consumidor o pagamento da taxa de corretagem. Quer pelo simples fato de o Código de Defesa do Consumidor VEDAR, quer pelo simples fato de inexistir, via de regra, essa SUPOSTA intermediação.

Ora, se um pretenso comprador vê um particular anunciando um imóvel e com este decide contratar, jamais, como sabemos, terá que pagar qualquer taxa a título de corretagem.

Logo, por qual razão a pessoa, na condição de consumidora, que se dirige a um stand de vendas de uma construtora deveria pagar? Ora, é obvio que, com muito mais razão, fica afastada tal obrigação, afinal, o consumidor está sob o manto do Código de Defesa do Consumidor.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

A propósito, o artigo 722 do Código Civil dispõe que pelo contrato de corretagem, uma pessoa não ligada outra obriga-se a obter negócios, conforme instruções recebidas. In verbis:

Art. 722. "Pelo contrato de corretagem, uma pessoa, não ligada a outra em virtude de mandato, de prestação de serviços ou por qualquer relação de dependência, obriga-se a obter para a segunda um ou mais negócios, conforme as instruções recebidas.

Portanto, para que de fato exista tal serviço de corretagem, no mínimo, o consumidor teria que primeiro encontrar um corretor, explicar para esse o tipo de imóvel que pretende adquirir e este corretor, a partir dessas instruções e com toda a sua experiência de mercado, buscar tal imóvel e, uma vez unindo as partes, receber a sua remuneração.

Situação completamente diferente daquela em que o consumidor se dirige a um stand de vendas de uma construtora ou incorporadora e lá, nesse stand de vendas, negocia a compra e venda do apartamento com pessoas que lá já estavam, portanto, ligadas à construtora/incorporadora.

Desse modo, conclui-se que essa manobra utilizada pelas construtoras e incorporadoras em nada tem a ver com o contrato de corretagem. Trata-se, em verdade, de uma suposta intermediação, um serviço de aproximação/corretagem que NUNCA EXISTIU. E ainda que esse absurdo venha a ser aceito como corretagem, jamais poderia ser imposto ao consumidor, pois tratar-se-ia de verdadeira VENDA CASADA.

Não por outra razão, há diversas decisões condenando incorporadoras a restituir o valor que cobrou dos consumidores a título de corretagem, valores que variam entre 5 mil a 40 mil reais.

Nesse sentido, citando como exemplo, recente decisão do Tribunal de Justiça do Estado de São Paulo:

Ação de repetição de indébito – Compromisso de compra e venda de imóvel em construção – Devolução da taxa SATI e comissão de corretagem – Verba cobrada de forma abusiva – Venda casada (1012231-83.2015.8.26.0562, Data do julgamento: 04/12/2015; Data de registro: 05/12/2015).

E ainda:

Apelação: 1038225-81.2014.8.26.0002

Portanto, cabe ao consumidor que pagou por tal valor, em tais circunstância, pleitear a restituição do valor, impedindo que prática com estas se perpetuem.

Por fim, cabe registrar que o STJ, pela sistemática dos recursos repetitivos, decidirá se a responsabilidade pela devolução é da construtora/incorporadora ou da empresa de corretagem (REsp nº 1551968 / SP).

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

ANS define normas para reajuste de planos de saúde com hospitais: vem muita confusão por aí Publicado por Losinskas, Barchi Muniz Advogados Associados - 2 dias atrás

A ANS publicou no último dia 07/12 normas de regência dos contratos firmados entre planos de saúde e hospitais. Acontece que a norma já nasce em pleno descompasso com a realidade.

Pelo que se viu, a agência deu a entender que a regra geral será a livre negociação do contrato, com previsão de índices próprios, aplicando-se as normas da ANS de forma complementar, quando não houver previsão contratual de índices de reajuste ou quando eventual negociação não for bem sucedida.

Acontece que a realidade é bem diferente: a maioria dos contratos não possui nenhuma previsão de reajuste e negociações raramente são concluídas, pois a parte que tem proveito com as condições pactuadas costuma "enrolar" ao máximo, com a expectativa de frustrar qualquer acordo.

Os planos de saúde costumam agir dessa forma, diga-se a verdade, de modo que muitos contratos não são reajustados por muitos anos, como mostra a experiência em hospitais do interior, comumente pressionados pela falta de verbas, por populações carentes e pela enorme defasagem do custeio por parte do SUS.

Haverá quem queira contestar isso alegando que outras normas da ANS trazem já há muito tempo a obrigação de previsão de reajuste nos contratos. E isso é verdade, mas, na prática, ainda assim é pouco observado, mormente pela falta de amparo jurídico em boa parte dos hospitais.

Enfim, a aplicação dessas novas normas da ANS é que, na realidade, será regra geral, não a livre negociação. Mas o mais curioso são os critérios de atualização.

Para o reajuste, serão observados "Fatores de Qualidade". Mas que fatores são esses? Ninguém sabe, pois a própria ANS não os criou, argumentando que ainda estão em discussão.

De qualquer modo, prevê-se que os estabelecimentos com certificação de qualidade receberão reajuste equivalente a 105% do IPCA. Os que não obtiverem essa certificação, mas cumprirem critérios estabelecidos em projetos da ANS receberão 100% do IPCA. Os que não atingirem nenhum critério, receberão reajuste equivalente a 85% do IPCA.

Repare no tamanho da bagunça: existe já a previsão de premiação ou penalização, por assim dizer, mas não se tem nem mesmo o que se precisa fazer ou deixar de fazer para conquistar tais posições...

Assim, um hospital que obtenha o melhor dos graus, receberá um aumento de no máximo 5%, pois o IPCA se presta apenas a atualizar o valor de acordo com a inflação, que já está corroendo consideravelmente o poder de compra, na casa dos dois dígitos.