Embed Size (px)

Citation preview

1 MONTH IN10 SNAPSHOTS

Dezembro de 2017

1

Consulte o documento de isenção de responsabilidadeSYZ Wealth Management - Fone: +41 (0)58 799 10 00 - [email protected]

1. Economia global - Não espere mais melhorias para 2018...................................................................1

2. Estados Unidos - Investimentos dinâmicos em negócios dão suporte à perspectiva de crescimento...................2

3. Zona do euro - Nos trilhos para o mais forte crescimento anual em uma década..............................2

4. Reino Unido - O Banco da Inglaterra aumenta a taxa bancária, porém continua alerta..................................3

5. Japão - Finalmente fora da deflação ?............................3

6. China - Melancolia pós-Congresso do Partido ?.............4

7. Renda fixa - Os rendimentos de títulos turcos alcançam novas altas..................................................................4

8. Ações - A correlação entre o desempenho relativo do FTSE 100 e EUR/GBP foi interrompida ?.........................5

9. Itália - Diminui o spread de rendimentos em relação à Alemanha.................................................................5

10. Ações - A fusão da Time Warner/AT&T está temporariamente bloqueada.......................................6

INDEX

– Desde a recessão de 2008/2009, 2017 foi o melhor ano para a economia mundial. A combinação de expansão econômica sincronizada em todo o mundo, o aumento dos preços de petróleo e commodities e as baixas taxas de juros ajudaram a estimular a dinâmica de ciclo econômico: o comércio mundial e o crescimento da produção industrial em todo o mundo finalmente acordaram da letargia.

– Contudo, analisando a perspectiva para 2018, parece difícil esperar que haja mais melhorias. Embora as condições para a continuidade do crescimento econômico estejam propensas a persistir (aceleração do crescimento na Europa, extensão estimulada pelo consumo doméstico do ciclo dos EUA, ressurgimento do Japão e reequilíbrio da China), o potencial para aceleração é limitado. Todas essas economias já estão operando acima do seu possível crescimento e o suporte das políticas monetárias provavelmente será removido de modo (muito) gradual. Manter a taxa de crescimento de 2017 em 2018 já seria uma realização positiva neste cenário.

1. Economia global - Não espere mais melhorias para 2018

A dinâmica de crescimento mundial provavelmente atingiu seu pico em 2017

-20

-15

-10

-5

0

5

10

15

20

01.00 01.02 01.04 01.06 01.08 01.10 01.12 01.14 01.16 01.18

WORLD TRADE VOLUME YoY% 3M MAV WORLD INDUSTRIAL PRODUCTION YoY%

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

Adrien PichoudEconomist

Wanda MottuAnalyst

Maurice Harari

Portfolio Manager

1 MONTH IN 10 SNAPSHOTS

Dezembro de 2017

2

Consulte o documento de isenção de responsabilidade

3. Zona do euro - Nos trilhos para o mais forte crescimento anual em uma década

2. Estados Unidos - Investimentos dinâmicos em negócios dão suporte à perspectiva de crescimento

– As economias europeias prosperaram em 2017. O progresso espetacular de fortes dados econômicos continuou inabalável próximo ao fim do ano, desafiando as expectativas de consenso. As surpresas dos dados econômicos em relação às expectativas de mercado foram constantemente positivas ao longo dos últimos 14 meses, a primeira dessas ocorrências em 15 anos.

– Para ilustrar esse cenário, o índice de sentimento econômico da Comissão Europeia atingiu uma alta de 17 anos em novembro, pois o sentimento entre consumidores e empresas melhorou. Outros indicadores, como PMIs, taxas de desemprego e índices de país a país, pintam um quadro semelhante: o crescimento do PIB continuará sólido no 4º trimestre.

– Como resultado, a zona do euro está nos trilhos para anunciar o mais forte crescimento anual em uma década, próximo a 2,5%. Este dinamismo de meio do ciclo, para uma economia que somente emergiu da recessão há quatro anos, contrasta com a debilidade do ciclo final da economia dos EUA. E é bastante provável que essa conjuntura se prolongue até 2018.

– Em 2017, os preços do petróleo pararam de ser um obstáculo ao crescimento econômico dos EUA. A estabilização dos preços do petróleo não refinado em cerca de USD 50/bbl permitiu que o setor de energia se recuperasse depois do choque de 2015. A queda de 60% nos preços e a redução de 20% na produção dos EUA em 2015 provocaram uma contração nas despesas de investimentos em negócios, a primeira em 50 anos não relacionada com a recessão de toda uma economia. No entanto, a resiliência dos gastos do consumidor manteve o crescimento do PIB nos EUA em território positivo, estimulado pela queda do desemprego e pelo forte crescimento de crédito ao consumidor.

– O panorama no fim de 2017 é quase o oposto: o investimento em negócios aumentou e pedidos estáveis de bens de produção no 4º trimestre sugerem que essa dinâmica deve persistir, possivelmente com o suporte das devidas reformas fiscais de longo prazo. Desse modo, os gastos empresariais podem se tornar o principal fator de crescimento dos EUA no próximo ano, em um momento no qual o consumo está perdendo fôlego em meio à desaceleração da expansão de crédito ao consumidor e fraco crescimento da renda real disponível.

-30

-20

-10

0

10

20

30

01.00 01.02 01.04 01.06 01.08 01.10 01.12 01.14 01.16 01.18

US EQUIPEMENT INVESTMENT YoY%

US CORE CAPITAL GOOD ORDERS YoY% 3M MAV

Gastos dinâmicos de investimento em negócios dos EUA dão suporte ao crescimento em 2018

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

-6

-4

-2

0

2

4

6

65

70

75

80

85

90

95

100

105

110

115

120

125

01.00 01.02 01.04 01.06 01.08 01.10 01.12 01.14 01.16 01.18

ECONOMIC SENTIMENT INDEX (LHS) REAL GDP YoY % (RHS)

Sentimento econômico e atividade da zona do euro continuam a surpreender positivamente

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

1 MONTH IN 10 SNAPSHOTS

Dezembro de 2017

3

Consulte o documento de isenção de responsabilidade

5. Japão - Finalmente fora da deflação ?

4. Reino Unido - O Banco da Inglaterra aumenta a taxa bancária, porém continua alerta

– Estamos testemunhando a vingança das „velhas economias“? Junto à Europa, o Japão está igualmente estimulando a dinâmica de grandes economias desenvolvidas. À medida que a confiança atinge altas entre as empresas, a reeleição do primeiro-ministro Abe deve dar suporte à dinâmica que tem estado no jogo desde 2013 e à implementação da Abenomics.

– Esse conjunto de políticas, claramente destinado a retirar a economia japonesa de 20 anos de deflação, até agora tem se mostrado relativamente positivo. O crescimento real do PIB atingiu 2,1% no 3º trimestre, estimulado pelos fortes investimentos nos negócios. E, talvez ainda mais importante para uma economia que tenha domado a deflação, o crescimento nominal do PIB retomou uma tendência ascendente, depois de um longo período de estagnação durante o qual o crescimento real do PIB foi atingido com preços nominais em declínio. De fato, o PIB do Japão somente ultrapassou recentemente o pico de 1997. Com o crescimento real do PIB acima do potencial e a inflação em território positivo, 2017 foi mais um ano positivo de crescimento nominal para o Japão e é possível que a tendência se prolongue até 2018.

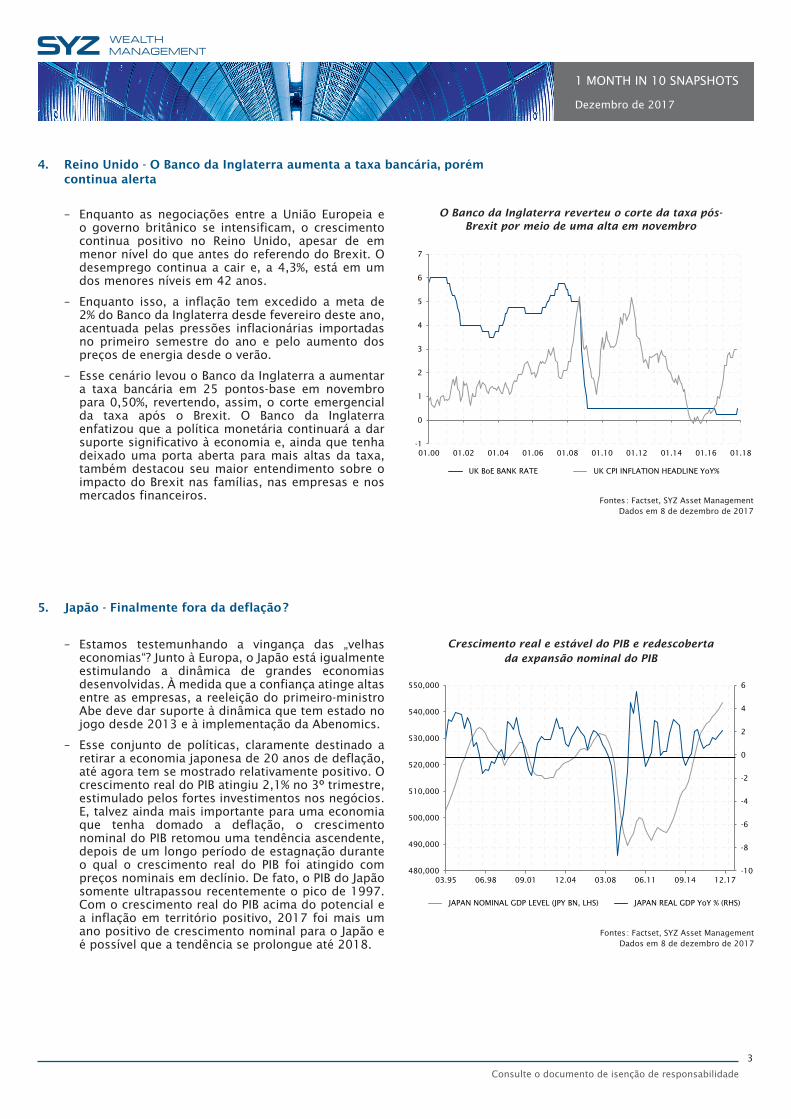

– Enquanto as negociações entre a União Europeia e o governo britânico se intensificam, o crescimento continua positivo no Reino Unido, apesar de em menor nível do que antes do referendo do Brexit. O desemprego continua a cair e, a 4,3%, está em um dos menores níveis em 42 anos.

– Enquanto isso, a inflação tem excedido a meta de 2% do Banco da Inglaterra desde fevereiro deste ano, acentuada pelas pressões inflacionárias importadas no primeiro semestre do ano e pelo aumento dos preços de energia desde o verão.

– Esse cenário levou o Banco da Inglaterra a aumentar a taxa bancária em 25 pontos-base em novembro para 0,50%, revertendo, assim, o corte emergencial da taxa após o Brexit. O Banco da Inglaterra enfatizou que a política monetária continuará a dar suporte significativo à economia e, ainda que tenha deixado uma porta aberta para mais altas da taxa, também destacou seu maior entendimento sobre o impacto do Brexit nas famílias, nas empresas e nos mercados financeiros.

-1

0

1

2

3

4

5

6

7

01.00 01.02 01.04 01.06 01.08 01.10 01.12 01.14 01.16 01.18

UK BoE BANK RATE UK CPI INFLATION HEADLINE YoY%

O Banco da Inglaterra reverteu o corte da taxa pós-Brexit por meio de uma alta em novembro

-10

-8

-6

-4

-2

0

2

4

6

480,000

490,000

500,000

510,000

520,000

530,000

540,000

550,000

03.95 06.98 09.01 12.04 03.08 06.11 09.14 12.17

JAPAN NOMINAL GDP LEVEL (JPY BN, LHS) JAPAN REAL GDP YoY % (RHS)

Crescimento real e estável do PIB e redescoberta da expansão nominal do PIB

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

1 MONTH IN 10 SNAPSHOTS

Dezembro de 2017

4

Consulte o documento de isenção de responsabilidade

7. Renda fixa - Os rendimentos de títulos turcos alcançam novas altas

6. China - Melancolia pós-Congresso do Partido ?

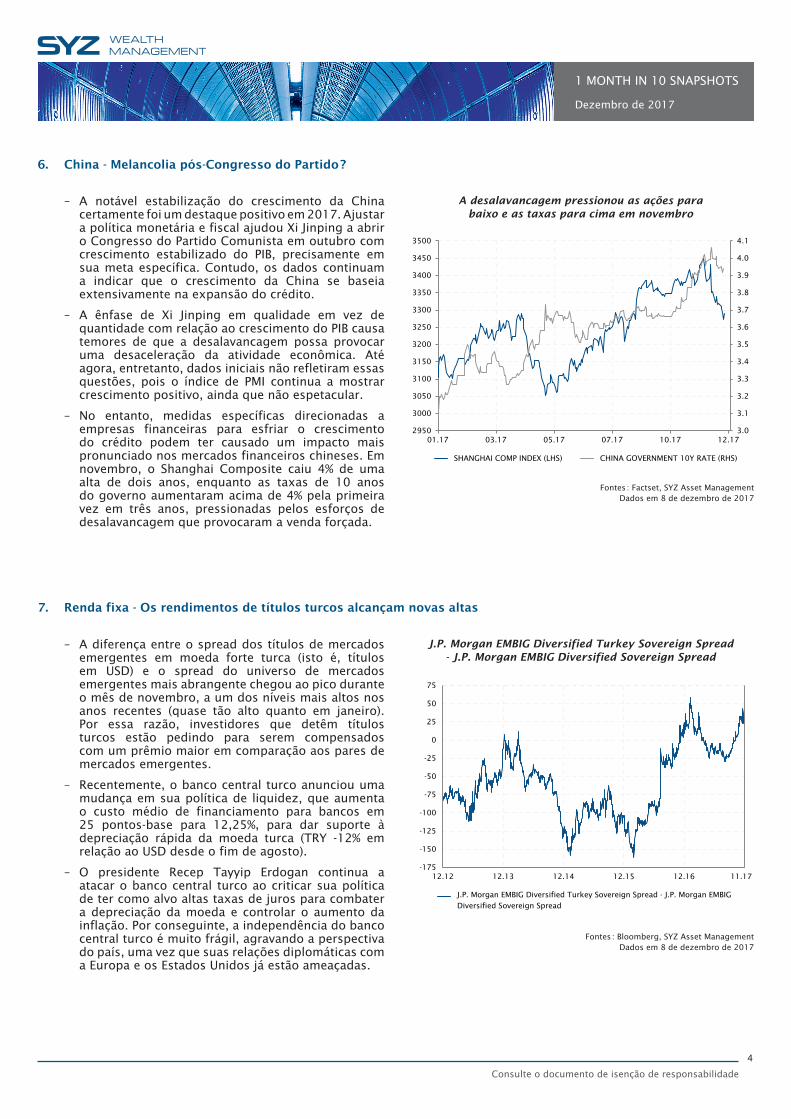

– A diferença entre o spread dos títulos de mercados emergentes em moeda forte turca (isto é, títulos em USD) e o spread do universo de mercados emergentes mais abrangente chegou ao pico durante o mês de novembro, a um dos níveis mais altos nos anos recentes (quase tão alto quanto em janeiro). Por essa razão, investidores que detêm títulos turcos estão pedindo para serem compensados com um prêmio maior em comparação aos pares de mercados emergentes.

– Recentemente, o banco central turco anunciou uma mudança em sua política de liquidez, que aumenta o custo médio de financiamento para bancos em 25 pontos-base para 12,25%, para dar suporte à depreciação rápida da moeda turca (TRY -12% em relação ao USD desde o fim de agosto).

– O presidente Recep Tayyip Erdogan continua a atacar o banco central turco ao criticar sua política de ter como alvo altas taxas de juros para combater a depreciação da moeda e controlar o aumento da inflação. Por conseguinte, a independência do banco central turco é muito frágil, agravando a perspectiva do país, uma vez que suas relações diplomáticas com a Europa e os Estados Unidos já estão ameaçadas.

– A notável estabilização do crescimento da China certamente foi um destaque positivo em 2017. Ajustar a política monetária e fiscal ajudou Xi Jinping a abrir o Congresso do Partido Comunista em outubro com crescimento estabilizado do PIB, precisamente em sua meta específica. Contudo, os dados continuam a indicar que o crescimento da China se baseia extensivamente na expansão do crédito.

– A ênfase de Xi Jinping em qualidade em vez de quantidade com relação ao crescimento do PIB causa temores de que a desalavancagem possa provocar uma desaceleração da atividade econômica. Até agora, entretanto, dados iniciais não refletiram essas questões, pois o índice de PMI continua a mostrar crescimento positivo, ainda que não espetacular.

– No entanto, medidas específicas direcionadas a empresas financeiras para esfriar o crescimento do crédito podem ter causado um impacto mais pronunciado nos mercados financeiros chineses. Em novembro, o Shanghai Composite caiu 4% de uma alta de dois anos, enquanto as taxas de 10 anos do governo aumentaram acima de 4% pela primeira vez em três anos, pressionadas pelos esforços de desalavancagem que provocaram a venda forçada.

3.0

3.1

3.2

3.3

3.4

3.5

3.6

3.7

3.8

3.9

4.0

4.1

2950

3000

3050

3100

3150

3200

3250

3300

3350

3400

3450

3500

01.17 03.17 05.17 07.17 10.17 12.17

SHANGHAI COMP INDEX (LHS) CHINA GOVERNMENT 10Y RATE (RHS)

A desalavancagem pressionou as ações para baixo e as taxas para cima em novembro

Fontes : Factset, SYZ Asset ManagementDados em 8 de dezembro de 2017

-175

-150

-125

-100

-75

-50

-25

0

25

50

75

12.12 12.13 12.14 12.15 12.16 11.17

J.P. Morgan EMBIG Diversified Turkey Sovereign Spread - J.P. Morgan EMBIG

Diversified Sovereign Spread

J.P. Morgan EMBIG Diversified Turkey Sovereign Spread - J.P. Morgan EMBIG Diversified Sovereign Spread

Fontes : Bloomberg, SYZ Asset Management Dados em 8 de dezembro de 2017

1 MONTH IN 10 SNAPSHOTS

Dezembro de 2017

5

Consulte o documento de isenção de responsabilidade

9. Itália - Diminui o spread de rendimentos em relação à Alemanha

8. Ações - A correlação entre o desempenho relativo do FTSE 100 e EUR/GBP foi interrompida ?

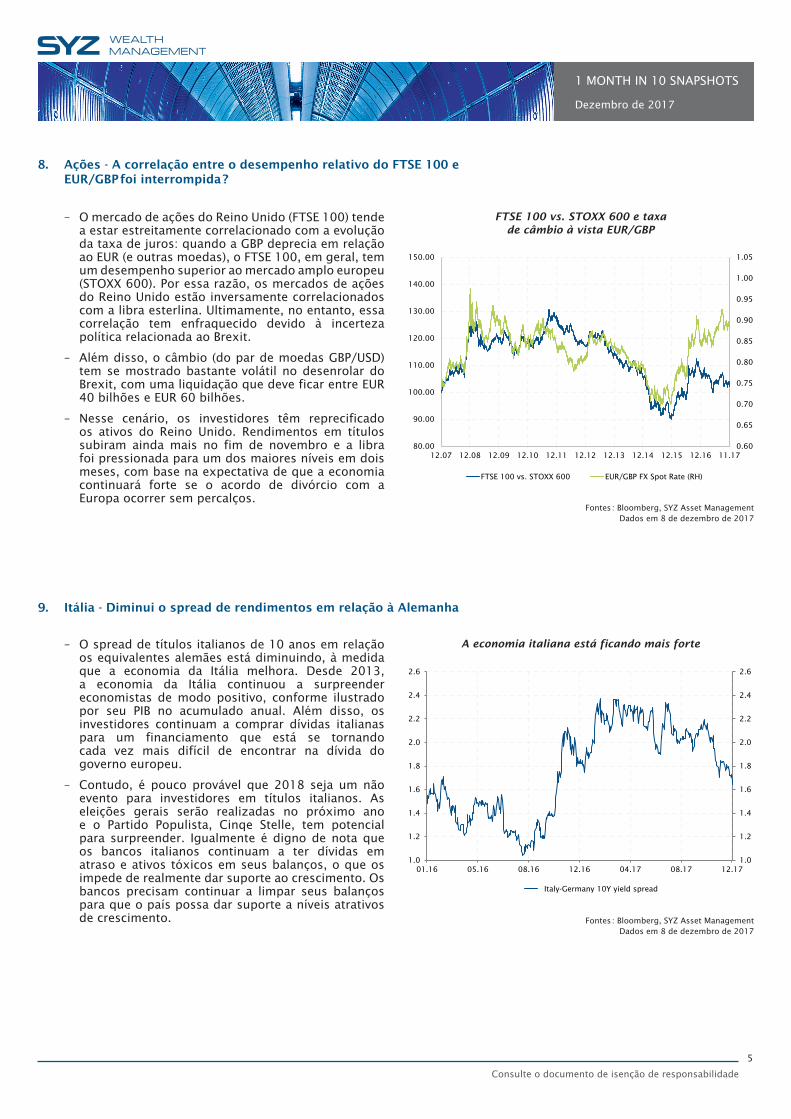

– O spread de títulos italianos de 10 anos em relação os equivalentes alemães está diminuindo, à medida que a economia da Itália melhora. Desde 2013, a economia da Itália continuou a surpreender economistas de modo positivo, conforme ilustrado por seu PIB no acumulado anual. Além disso, os investidores continuam a comprar dívidas italianas para um financiamento que está se tornando cada vez mais difícil de encontrar na dívida do governo europeu.

– Contudo, é pouco provável que 2018 seja um não evento para investidores em títulos italianos. As eleições gerais serão realizadas no próximo ano e o Partido Populista, Cinqe Stelle, tem potencial para surpreender. Igualmente é digno de nota que os bancos italianos continuam a ter dívidas em atraso e ativos tóxicos em seus balanços, o que os impede de realmente dar suporte ao crescimento. Os bancos precisam continuar a limpar seus balanços para que o país possa dar suporte a níveis atrativos de crescimento.

– O mercado de ações do Reino Unido (FTSE 100) tende a estar estreitamente correlacionado com a evolução da taxa de juros: quando a GBP deprecia em relação ao EUR (e outras moedas), o FTSE 100, em geral, tem um desempenho superior ao mercado amplo europeu (STOXX 600). Por essa razão, os mercados de ações do Reino Unido estão inversamente correlacionados com a libra esterlina. Ultimamente, no entanto, essa correlação tem enfraquecido devido à incerteza política relacionada ao Brexit.

– Além disso, o câmbio (do par de moedas GBP/USD) tem se mostrado bastante volátil no desenrolar do Brexit, com uma liquidação que deve ficar entre EUR 40 bilhões e EUR 60 bilhões.

– Nesse cenário, os investidores têm reprecificado os ativos do Reino Unido. Rendimentos em títulos subiram ainda mais no fim de novembro e a libra foi pressionada para um dos maiores níveis em dois meses, com base na expectativa de que a economia continuará forte se o acordo de divórcio com a Europa ocorrer sem percalços.

0.60

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1.00

1.05

80.00

90.00

100.00

110.00

120.00

130.00

140.00

150.00

12.07 12.08 12.09 12.10 12.11 12.12 12.13 12.14 12.15 12.16 11.17

FTSE 100 vs. STOXX 600 EUR/GBP FX Spot Rate (RH)

FTSE 100 vs. STOXX 600 e taxa de câmbio à vista EUR/GBP

Fontes : Bloomberg, SYZ Asset Management Dados em 8 de dezembro de 2017

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

01.16 05.16 08.16 12.16 04.17 08.17 12.17

Italy-Germany 10Y yield spread

A economia italiana está ficando mais forte

Fontes : Bloomberg, SYZ Asset ManagementDados em 8 de dezembro de 2017

6

Esse documento de marketing foi emitido pelo Grupo SYZ (doravante denominado “SYZ”). Ele não se destina à distribuição ou uso por pessoas físicas ou jurídicas que sejam cidadãs ou residentes de um estado, país ou jurisdição onde as leis e regulamentos aplicáveis proíbam sua distribuição, publicação, emissão ou uso. Os usuários são os únicos responsáveis por verificar que estejam legalmente autorizados a consultar as informações aqui contidas. Esse material destina-se a fins meramente informativos e não deve ser interpretado como uma oferta ou solicitação de compra ou venda de nenhum instrumento financeiro, e tampouco como um documento contratual. As informações contidas nesse documento não se destinam a constituir assessoria jurídica, tributária ou contábil e podem não ser adequadas para todos os investidores. As avaliações de mercado, os termos e os cálculos aqui contidos são meras estimativas e podem ser alterados sem aviso prévio. As informações fornecidas são consideradas confiáveis; contudo, o Grupo SYZ não garante sua integridade ou exatidão. O desempe-nho passado não é uma indicação de resultados futuros.

1 MONTH IN 10 SNAPSHOTS

Dezembro de 2017

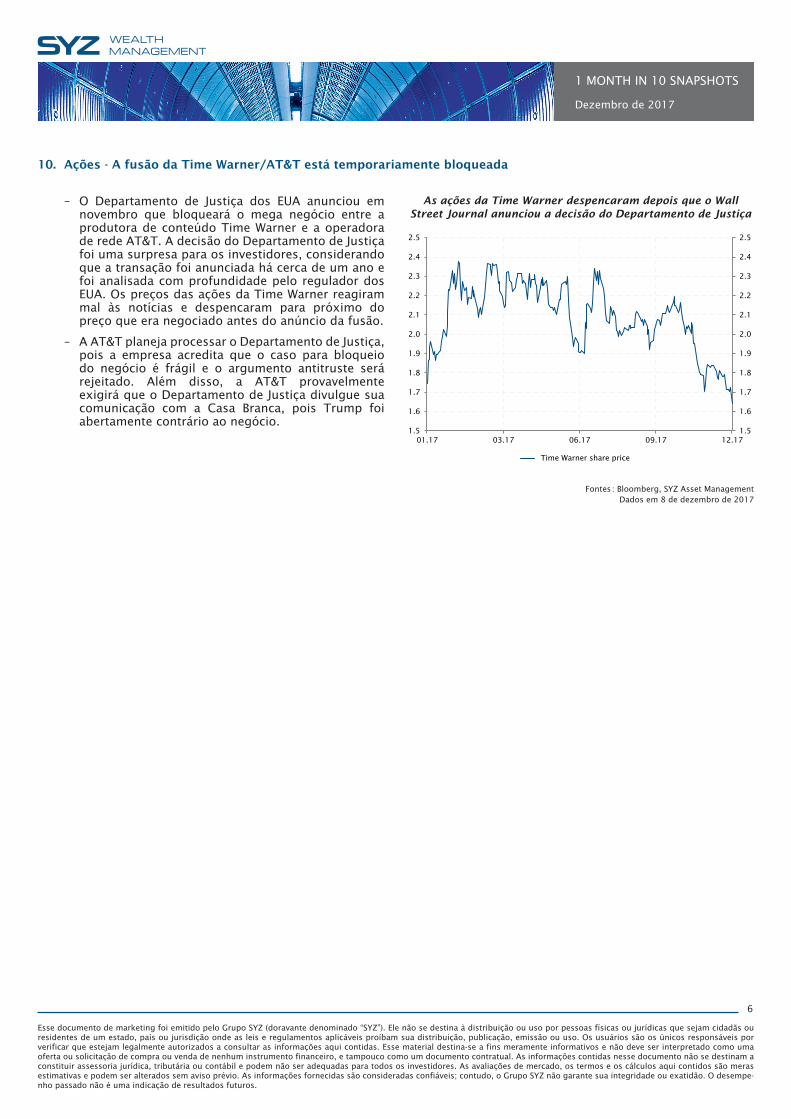

10. Ações - A fusão da Time Warner/AT&T está temporariamente bloqueada

– O Departamento de Justiça dos EUA anunciou em novembro que bloqueará o mega negócio entre a produtora de conteúdo Time Warner e a operadora de rede AT&T. A decisão do Departamento de Justiça foi uma surpresa para os investidores, considerando que a transação foi anunciada há cerca de um ano e foi analisada com profundidade pelo regulador dos EUA. Os preços das ações da Time Warner reagiram mal às notícias e despencaram para próximo do preço que era negociado antes do anúncio da fusão.

– A AT&T planeja processar o Departamento de Justiça, pois a empresa acredita que o caso para bloqueio do negócio é frágil e o argumento antitruste será rejeitado. Além disso, a AT&T provavelmente exigirá que o Departamento de Justiça divulgue sua comunicação com a Casa Branca, pois Trump foi abertamente contrário ao negócio.

1.5

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

2.4

2.5

1.5

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

2.4

2.5

01.17 03.17 06.17 09.17 12.17

Time Warner share price

As ações da Time Warner despencaram depois que o Wall Street Journal anunciou a decisão do Departamento de Justiça

Fontes : Bloomberg, SYZ Asset Management Dados em 8 de dezembro de 2017