Embed Size (px)

Citation preview

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

SECRETARIA ADJUNTA DA RECEITA PÚBLICA

ASSESSORIA DE RELAÇÕES FEDERATIVAS FISCAIS

1º SEMINÁRIO SEMESTRALECONÔMICO FISCAL DE 2010

Iara Xavier PereiraFiscal de Tributos Estaduais

30/06/2010

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

RESULTADOS E TENDÊNCIAS DAS RELAÇÕES FEDERATIVAS

Confaz

Congresso Nacional

Fórum Fiscal dos Estados Brasileiros

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

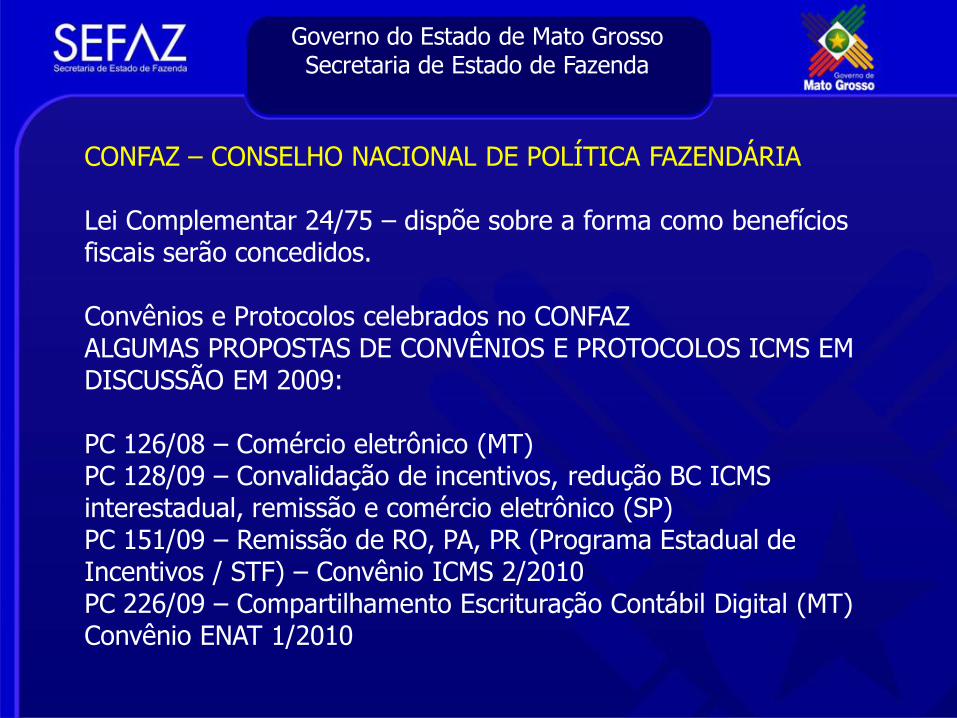

CONFAZ – CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA

COMISSÃO TÉCNICA PERMANENTE DO ICMS – COTEPE/ICMS –Harmonização e padronização: EFD, NF-e, CT-e, SCANC, SINTEGRA, Simples Nacional.

Grupos de Trabalho COTEPE/ICMS:GTs Combustíveis, SINIEF, Documentos Fiscais Eletrônicos, Sistematização, Comércio Eletrônico, SINTEGRA, Estudos Tributários, Corregedores, Benefícios Fiscais, Estudos Tributários, IPVA, Veículos, Substituição Tributária, Simples Nacional, SPED, Comércio Exterior, Arrecadação, Recuperação de Créditos, Energia, Comunicação.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONFAZ – CONSELHO NACIONAL DE POLÍTICA FAZENDÁRIA

Lei Complementar 24/75 – dispõe sobre a forma como benefícios fiscais serão concedidos.

Convênios e Protocolos celebrados no CONFAZALGUMAS PROPOSTAS DE CONVÊNIOS E PROTOCOLOS ICMS EM DISCUSSÃO EM 2009:

PC 126/08 – Comércio eletrônico (MT)PC 128/09 – Convalidação de incentivos, redução BC ICMS interestadual, remissão e comércio eletrônico (SP)PC 151/09 – Remissão de RO, PA, PR (Programa Estadual de Incentivos / STF) – Convênio ICMS 2/2010PC 226/09 – Compartilhamento Escrituração Contábil Digital (MT)Convênio ENAT 1/2010

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

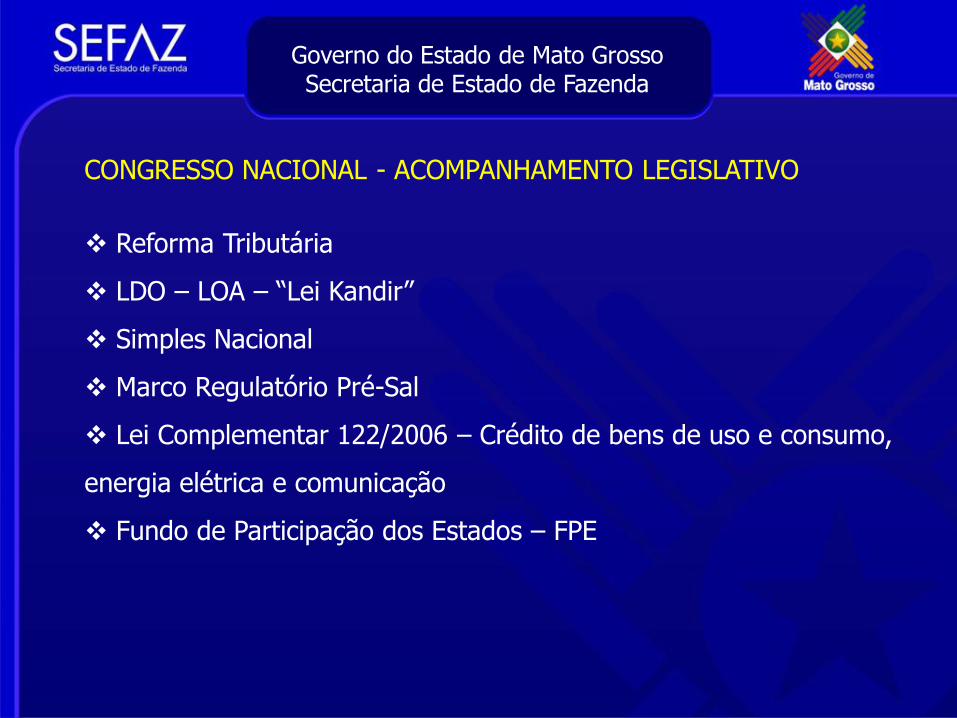

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Reforma Tributária

LDO – LOA – “Lei Kandir”

Simples Nacional

Marco Regulatório Pré-Sal

Lei Complementar 122/2006 – Crédito de bens de uso e consumo,

energia elétrica e comunicação

Fundo de Participação dos Estados – FPE

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

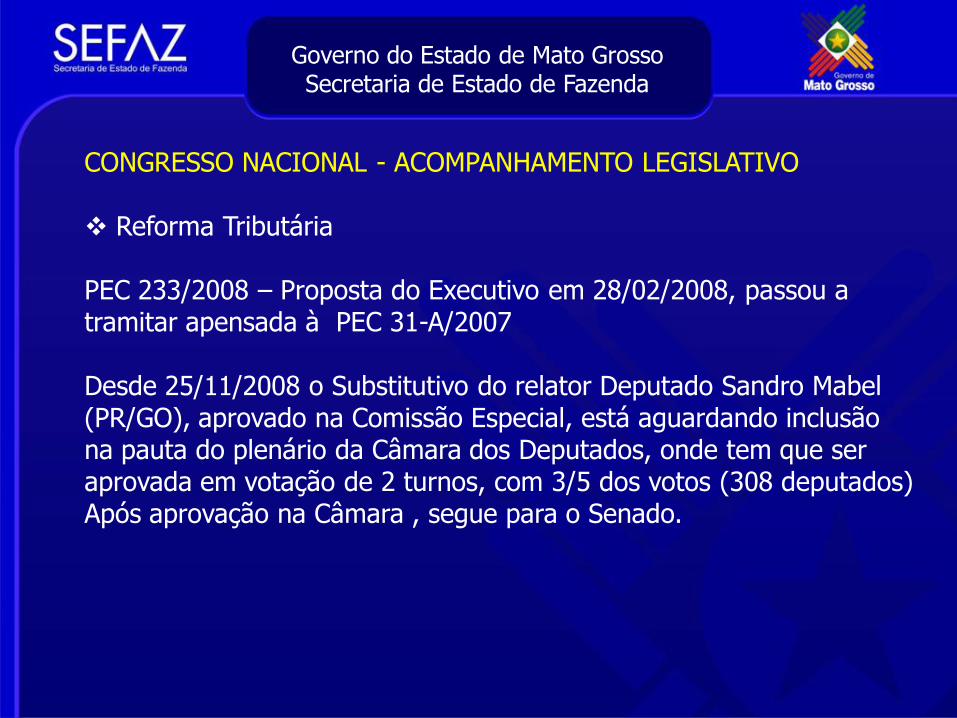

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Reforma Tributária

PEC 233/2008 – Proposta do Executivo em 28/02/2008, passou a tramitar apensada à PEC 31-A/2007

Desde 25/11/2008 o Substitutivo do relator Deputado Sandro Mabel (PR/GO), aprovado na Comissão Especial, está aguardando inclusão na pauta do plenário da Câmara dos Deputados, onde tem que ser aprovada em votação de 2 turnos, com 3/5 dos votos (308 deputados)Após aprovação na Câmara , segue para o Senado.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

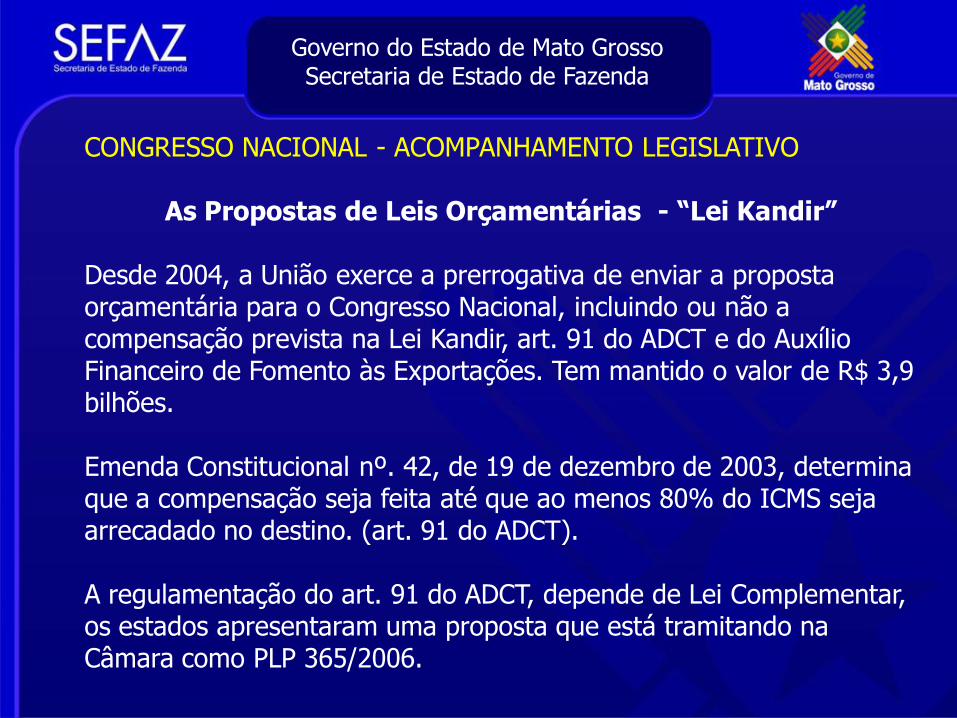

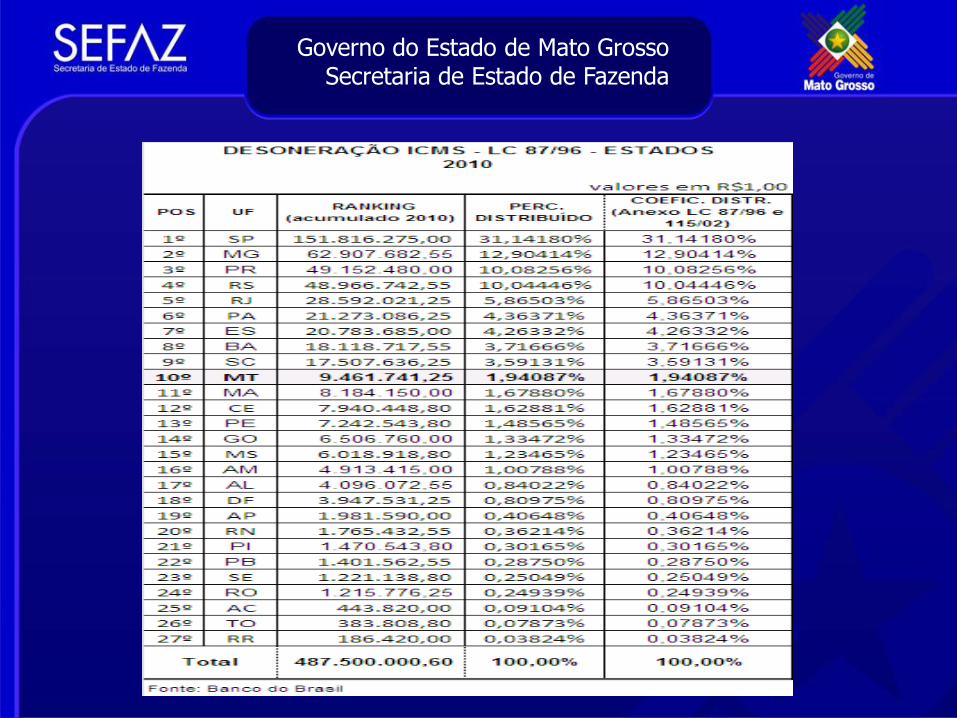

As Propostas de Leis Orçamentárias - “Lei Kandir”

Desde 2004, a União exerce a prerrogativa de enviar a proposta orçamentária para o Congresso Nacional, incluindo ou não a compensação prevista na Lei Kandir, art. 91 do ADCT e do Auxílio Financeiro de Fomento às Exportações. Tem mantido o valor de R$ 3,9 bilhões.

Emenda Constitucional nº. 42, de 19 de dezembro de 2003, determina que a compensação seja feita até que ao menos 80% do ICMS seja arrecadado no destino. (art. 91 do ADCT).

A regulamentação do art. 91 do ADCT, depende de Lei Complementar, os estados apresentaram uma proposta que está tramitando na Câmara como PLP 365/2006.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

As Propostas de Leis Orçamentárias e as Compensações

Auxílio financeiro da União aos estados criado a partir de 2004, destinado exclusivamente a compensar a desoneração das exportações de bens primários e semi-elaborados.

O montante do auxílio não deriva de regras, sendo negociado anualmente, durante a tramitação da LDO e da LOA. Os coeficientes são distintos dos previstos na Lei Kandir, com vistas a compensar distorções apontadas na distribuição entre estados feita com base nesta Lei.

O Auxilio não possui uma lei balizadora permanente, por isso precisa de autorização anual, além da previsão no orçamento federal, sua execução não é obrigatória, sujeita ao contingenciamento ao longo do ano.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

As Propostas de Leis Orçamentárias e as Compensações

Reserva de Contingência – o valor de 1,3 bilhão, para o Auxílio Financeiro para Fomento das Exportações, como Reserva de Contingência, condicionada a efetivação de excesso de arrecadação das receitas administradas pela Secretaria da Receita Federal do Brasil - SRF, em relação aos valores constantes da Lei Orçamentária Anual –LOA.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

As Propostas de Leis Orçamentárias e as Compensações

Reserva de Contingência – o valor de 1,3 bilhão, para o Auxílio Financeiro para Fomento das Exportações, como Reserva de Contingência, condicionada a efetivação de excesso de arrecadação das receitas administradas pela Secretaria da Receita Federal do Brasil - SRF, em relação aos valores constantes da Lei Orçamentária Anual –LOA.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

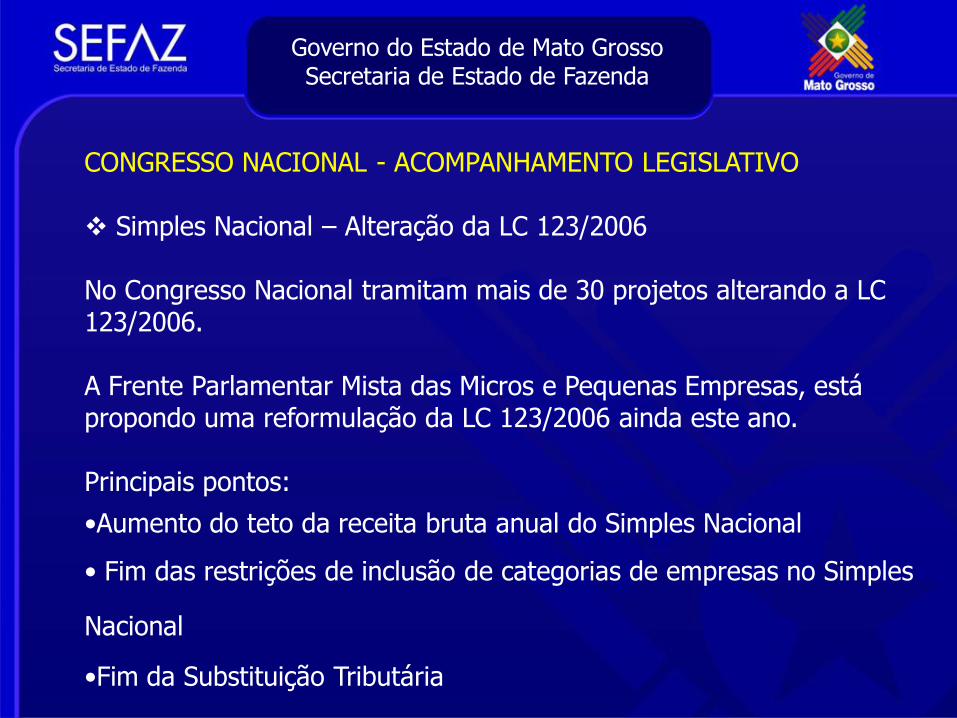

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Simples Nacional – Alteração da LC 123/2006

No Congresso Nacional tramitam mais de 30 projetos alterando a LC 123/2006.

A Frente Parlamentar Mista das Micros e Pequenas Empresas, está propondo uma reformulação da LC 123/2006 ainda este ano.

Principais pontos:

•Aumento do teto da receita bruta anual do Simples Nacional

• Fim das restrições de inclusão de categorias de empresas no Simples

Nacional

•Fim da Substituição Tributária

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-salSituação Atual dos projetos:

PL 5941/2009 (PLC 8/2010) – Autoriza a União a ceder onerosamente à Petróleo Brasileiro S.A. - PETROBRAS o exercício das atividades de pesquisa e lavra de petróleo, de gás natural e de outros hidrocarbonetos fluidos de que trata o inciso I do art. 177 da Constituição, e dá outras providências.

Sancionada no dia 30/06 - A capitalização da Petrobras, foi

aprovada no dia 09/06/2010, pelo Senado.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

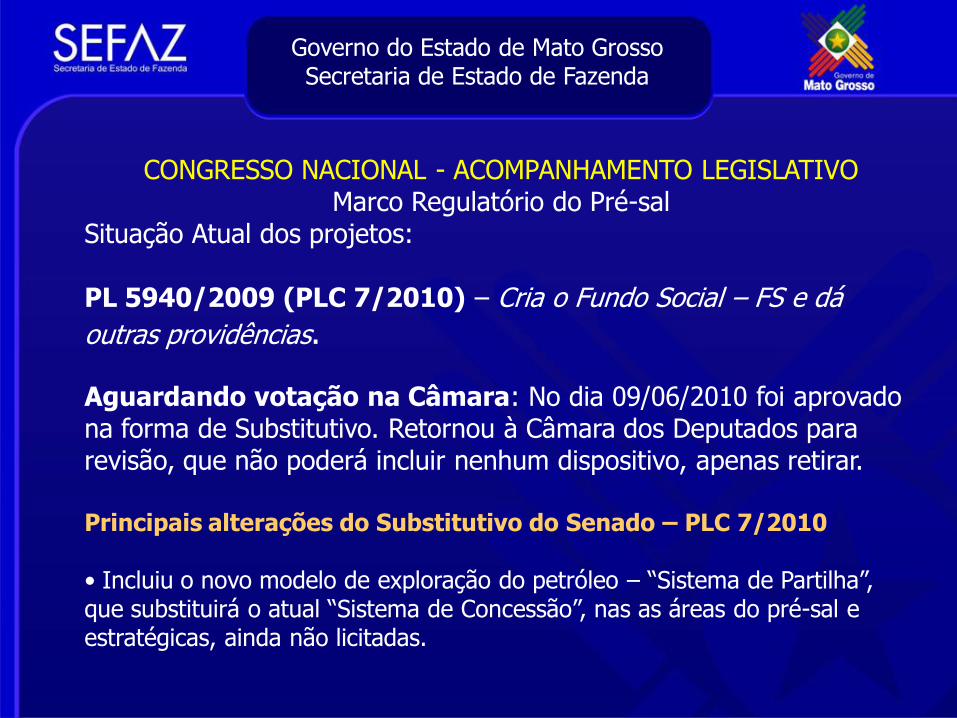

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOMarco Regulatório do Pré-sal

Situação Atual dos projetos:

PL 5940/2009 (PLC 7/2010) – Cria o Fundo Social – FS e dá

outras providências.

Aguardando votação na Câmara: No dia 09/06/2010 foi aprovado na forma de Substitutivo. Retornou à Câmara dos Deputados para revisão, que não poderá incluir nenhum dispositivo, apenas retirar.

Principais alterações do Substitutivo do Senado – PLC 7/2010

• Incluiu o novo modelo de exploração do petróleo – “Sistema de Partilha”, que substituirá o atual “Sistema de Concessão”, nas as áreas do pré-sal e estratégicas, ainda não licitadas.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

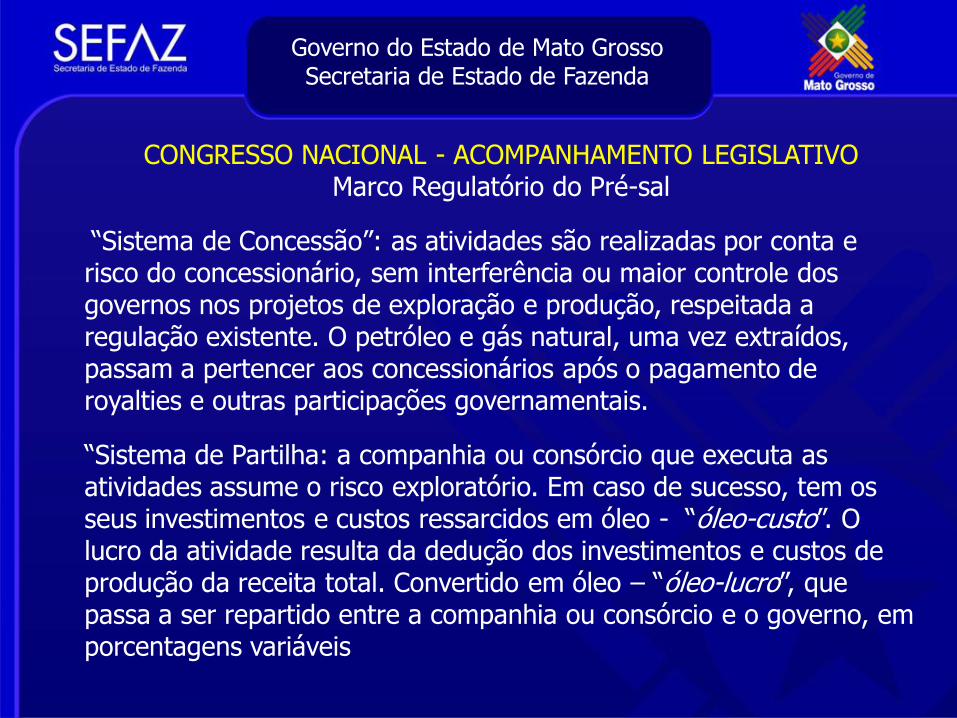

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOMarco Regulatório do Pré-sal

“Sistema de Concessão”: as atividades são realizadas por conta e risco do concessionário, sem interferência ou maior controle dos governos nos projetos de exploração e produção, respeitada a regulação existente. O petróleo e gás natural, uma vez extraídos, passam a pertencer aos concessionários após o pagamento de royalties e outras participações governamentais.

“Sistema de Partilha: a companhia ou consórcio que executa as atividades assume o risco exploratório. Em caso de sucesso, tem os seus investimentos e custos ressarcidos em óleo - “óleo-custo”. O lucro da atividade resulta da dedução dos investimentos e custos de produção da receita total. Convertido em óleo – “óleo-lucro”, que passa a ser repartido entre a companhia ou consórcio e o governo, em porcentagens variáveis

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

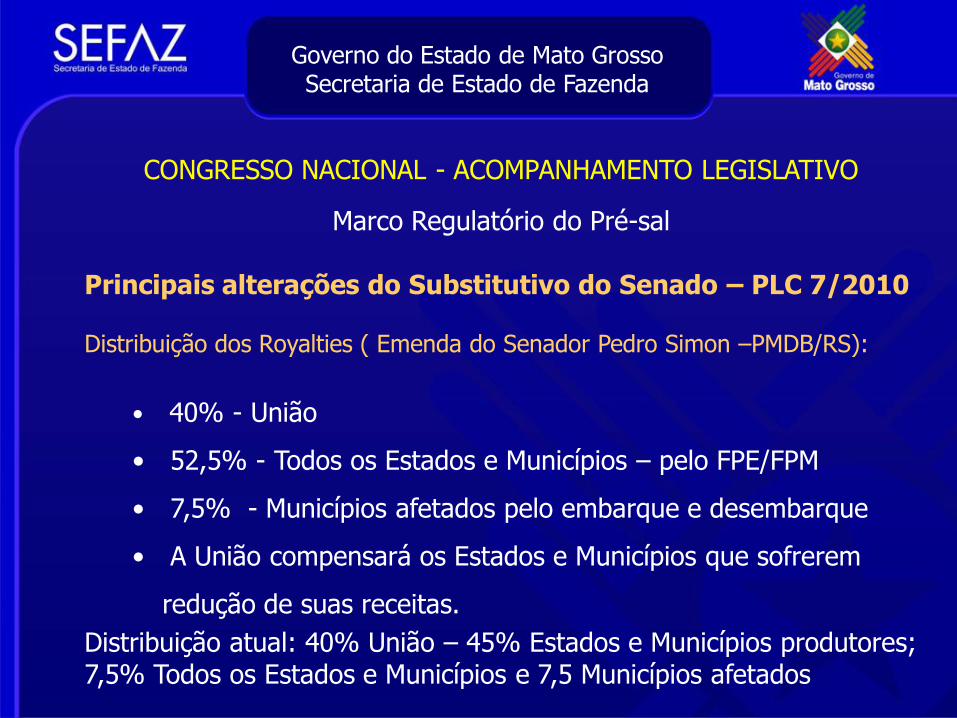

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-sal

Principais alterações do Substitutivo do Senado – PLC 7/2010

Distribuição dos Royalties ( Emenda do Senador Pedro Simon –PMDB/RS):

• 40% - União

• 52,5% - Todos os Estados e Municípios – pelo FPE/FPM

• 7,5% - Municípios afetados pelo embarque e desembarque

• A União compensará os Estados e Municípios que sofrerem

redução de suas receitas.

Distribuição atual: 40% União – 45% Estados e Municípios produtores; 7,5% Todos os Estados e Municípios e 7,5 Municípios afetados

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

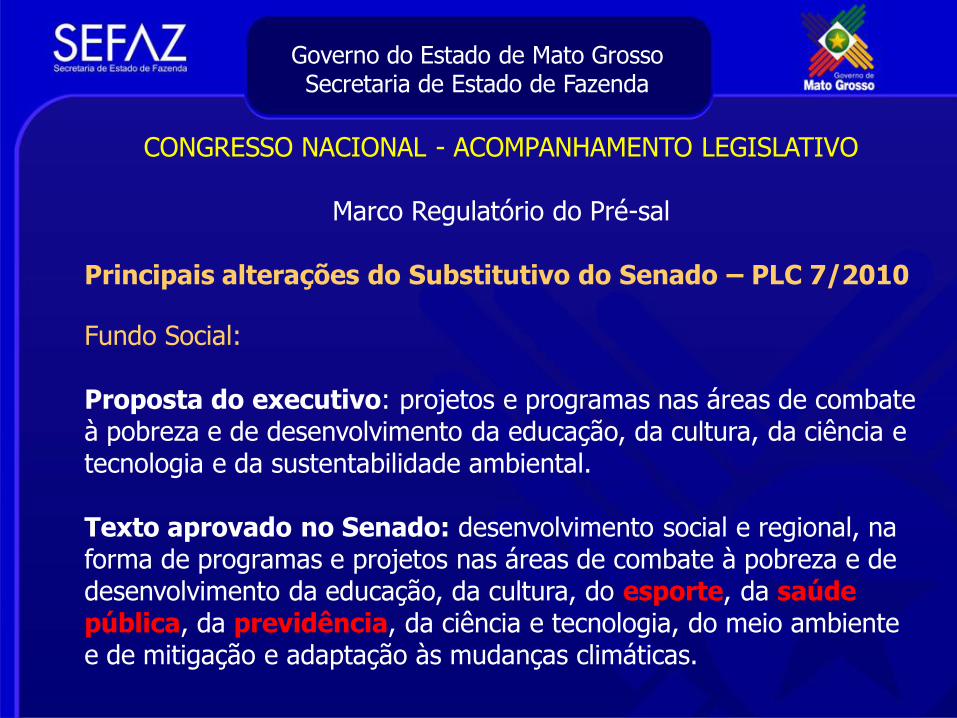

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-sal

Principais alterações do Substitutivo do Senado – PLC 7/2010

Fundo Social:

Proposta do executivo: projetos e programas nas áreas de combate à pobreza e de desenvolvimento da educação, da cultura, da ciência e tecnologia e da sustentabilidade ambiental.

Texto aprovado no Senado: desenvolvimento social e regional, na forma de programas e projetos nas áreas de combate à pobreza e de desenvolvimento da educação, da cultura, do esporte, da saúde pública, da previdência, da ciência e tecnologia, do meio ambiente e de mitigação e adaptação às mudanças climáticas.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

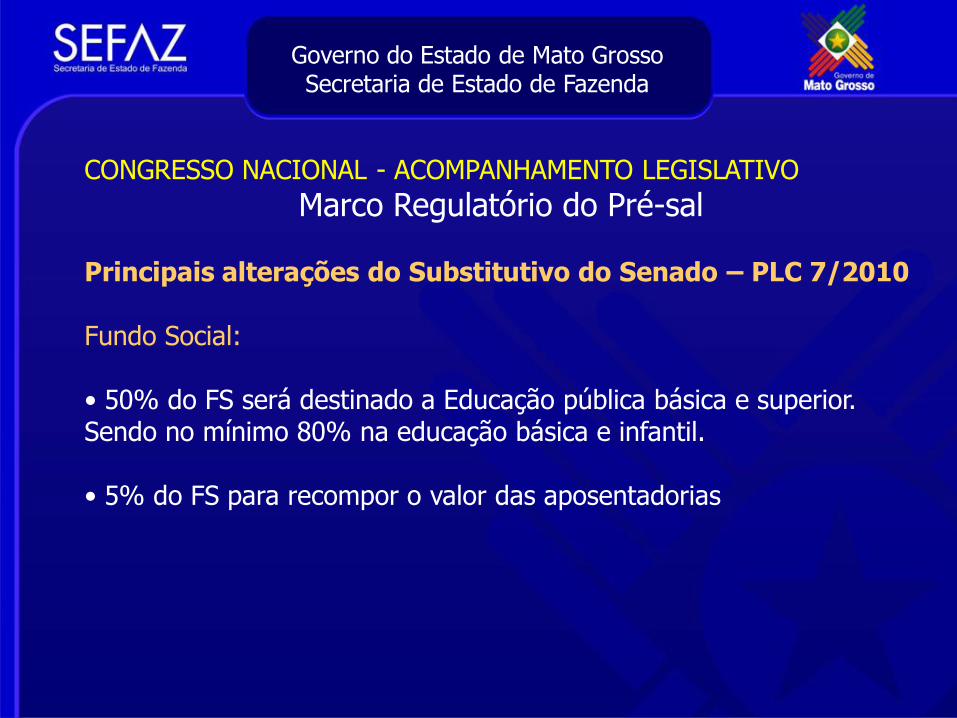

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-sal

Principais alterações do Substitutivo do Senado – PLC 7/2010

Fundo Social:

• 50% do FS será destinado a Educação pública básica e superior. Sendo no mínimo 80% na educação básica e infantil.

• 5% do FS para recompor o valor das aposentadorias

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

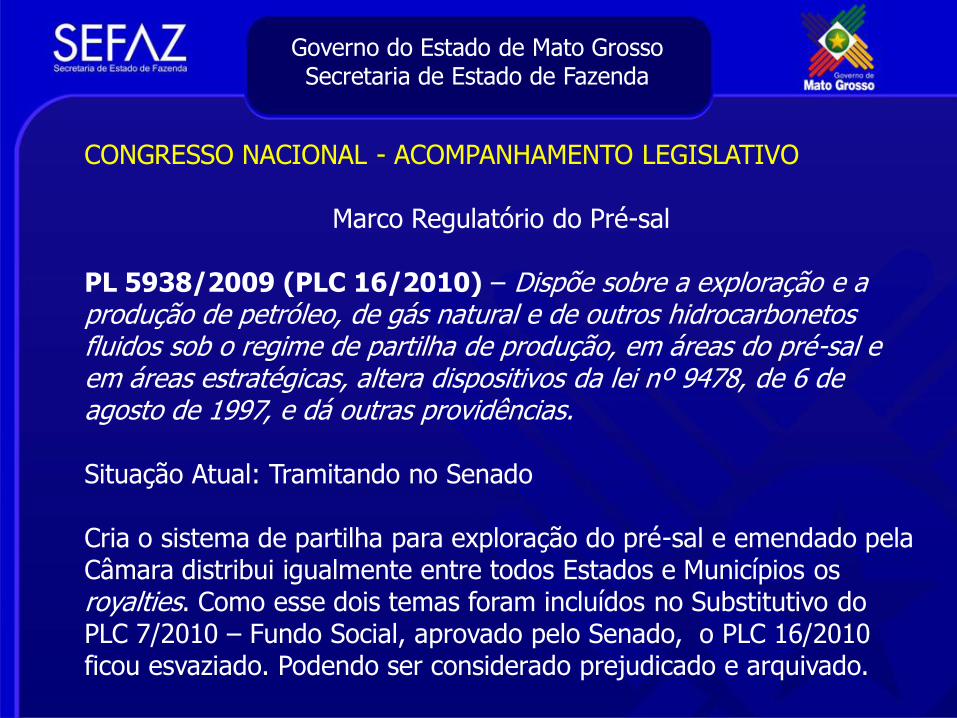

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-sal

PL 5938/2009 (PLC 16/2010) – Dispõe sobre a exploração e a produção de petróleo, de gás natural e de outros hidrocarbonetos fluidos sob o regime de partilha de produção, em áreas do pré-sal e em áreas estratégicas, altera dispositivos da lei nº 9478, de 6 de agosto de 1997, e dá outras providências.

Situação Atual: Tramitando no Senado

Cria o sistema de partilha para exploração do pré-sal e emendado pela Câmara distribui igualmente entre todos Estados e Municípios os royalties. Como esse dois temas foram incluídos no Substitutivo do PLC 7/2010 – Fundo Social, aprovado pelo Senado, o PLC 16/2010 ficou esvaziado. Podendo ser considerado prejudicado e arquivado.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Marco Regulatório do Pré-sal

PL 5939/2009 – Autoriza o Poder Executivo a criar a empresa pública denominada Empresa brasileira de Administração de Petróleo e Gás Natural S.A. – PETRO-SAL, e dá outras providências.

Aprovado na Câmara, tramitando no Senado como PLC 309/2009 –Está na CCJ.

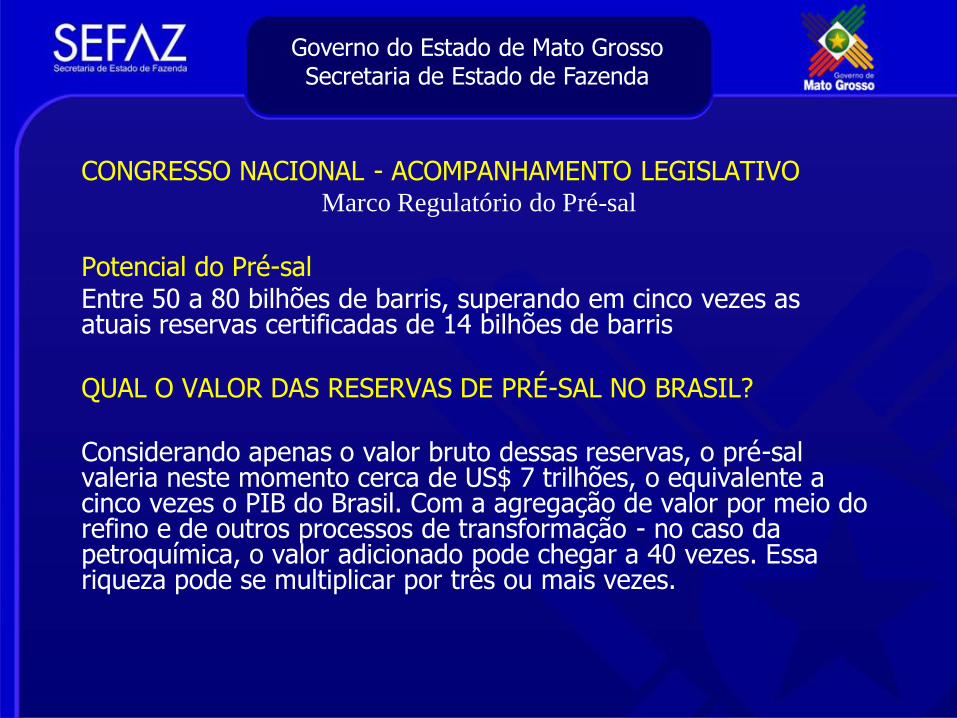

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOMarco Regulatório do Pré-sal

Potencial do Pré-salEntre 50 a 80 bilhões de barris, superando em cinco vezes as atuais reservas certificadas de 14 bilhões de barris

QUAL O VALOR DAS RESERVAS DE PRÉ-SAL NO BRASIL?

Considerando apenas o valor bruto dessas reservas, o pré-sal valeria neste momento cerca de US$ 7 trilhões, o equivalente a cinco vezes o PIB do Brasil. Com a agregação de valor por meio do refino e de outros processos de transformação - no caso da petroquímica, o valor adicionado pode chegar a 40 vezes. Essa riqueza pode se multiplicar por três ou mais vezes.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVO

Prorrogação dos efeitos da Lei Complementar 122/2006

Os prazos previstos no art. 33 da Lei Complementar 87/96 e alterados LC 122/2006 terminam em 31 de dezembro de 2010.

O GT 08 apresentou uma proposta de alteração do art. 33 da Lei Complementar 87/96 com o objetivo de prorrogar os prazos atualmente previstos tanto para garantir a apropriação dos créditos de ICMS de mercadorias destinadas ao seu uso ou consumo, quanto para eliminar as restrições à apropriação de créditos de ICMS relativos à energia elétrica e ao serviço de comunicação.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

IMPACTO NA ARRECADAÇÃO DO ICMS DA APROPRIAÇÃO AMPLA DE CRÉDITOS A PARTIR DE 2011 DECORRENTE DE HIPÓTESE DE NÃO PRORROGAÇÃO DOS

EFEITOS DA LC 122/2006

Unidade da

Federação

Créditos Adicionais de ICMS

Em R$ Milhões (a preços de

DEZ/2009)

Participação no ICMS Total

Bens de Uso e

Consumo

Energia Elétrica

Serviços de Comunicação

Total de créditos

Acre 38,5 8,2 0,7 0,7 9,5

Alagoas 120,0 7,2 1,2 0,6 9,0

Amapá 27,9 8,2 0,7 0,7 9,5

Amazonas 338,9 8,2 1,4 0,4 10,0

Bahia 739,1 5,3 2,3 0,7 8,4

Ceará 274,1 5,0 1,8 0,4 7,2

Distrito Federal

158,9 2,0 0,2 2,4 4,6

Espírito Santo

772,6 11,9 1,5 1,3 14,8

Goiás 569,4 8,4 2,0 1,5 12,0

Maranhão 123,3 5,3 1,2 0,4 6,9

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

Mato Grosso 625,1 13,6 1,8 0,7 16,1

Mato Grosso do Sul

194,2 3,9 0,9 1,7 6,5

Minas Gerais 2.055,4 9,4 1,2 1,1 11,7

Pará 330,9 8,2 0,7 0,7 9,5

Paraíba 70,7 3,1 0,8 0,5 4,3

Paraná 1.043,2 8,1 1,7 0,7 10,6

Pernambuco 363,2 5,3 1,2 0,4 6,9

Piauí 76,0 5,3 1,2 0,4 6,9

Rio de Janeiro 1.790,7 9,0 1,7 1,2 11,8

Rio Grande do Norte

123,4 5,1 1,0 0,6 6,8

Rio grande do Sul

955,7 4,8 1,4 1,2 7,4

Rondônia 144,3 8,2 0,7 0,7 9,5

Roraima 21,4 8,2 0,7 0,7 9,5

Santa Catarina 802,7 7,9 3,0 1,2 12,2

São Paulo 7.117,9 10,1 1,1 1,2 12,4

Sergipe 88,6 5,8 1,1 0,3 7,2

Tocantins 41,2 4,0 0,6 0,4 5,0

Total Brasil 19.007,4 8,3% 1,4% 1,1% 10,8%

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOFundo de Participação dos Estados – FPE

O Supremo Tribunal Federal (STF) declarou inconstitucional o artigo 2º da Lei Complementar 62/1989, no julgamento das ADIs:• ADI nº. 875/DF – Estados do Rio Grande do Sul, Paraná e Santa Catarina; •ADI nº. 1.987/DF – Estados de Mato Grosso E Goiás; •ADI nº. 2.727/DF – Estado de Mato Grosso Do Sul; •ADI nº. 3.243/DF – Estado de Mato Grosso.

O Congresso Nacional terá até o dia 31 de dezembro de 2012 para aprovar uma nova lei sobre o Fundo de Participação dos Estados - FPE.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOFundo de Participação dos Estados – FPE

A LC 62/1989 estabelece que os recursos serão distribuídos da seguinteforma:

I - 85% para às unidades federadas das regiões Norte, Nordeste e Centro-OesteII - 15% para às unidades federadas das regiões Sul e Sudeste

§ 2° Os critérios de rateio do Fundo de Participação dos Estados e doDistrito Federal, a vigorarem a partir de 1992, serão fixados em leiespecífica , com base na apuração do censo de 1990.

§ 3° Até que sejam definidos os critérios a que se refere o parágrafoanterior, continuarão em vigor os coeficientes estabelecidos nesta LeiComplementar.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOFundo de Participação dos Estados – FPE

Foi criado no âmbito do Confaz, o GT especial – FPE, que já iniciouestudos para apresentar aos secretários uma proposta de minuta de Leicomplementar.

SUGESTÃO ARFF PARA NOVOS CRITÉRIOS/INDICADORES:

1. Ambiental:Argumento: manter Áreas Protegidas - Unidades de Conservação (proteção integral, desenvolvimento sustentável e reservas indígenas).

2. Territorial:Argumento: custear o atendimento básico à população em toda extensão territorial.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

CONGRESSO NACIONAL - ACOMPANHAMENTO LEGISLATIVOFundo de Participação dos Estados – FPE

3. Populacional:Argumento: custear o atendimento básico a toda população do estado.

4. Econômico (Inverso do PIB Industrial): Argumento: melhorar o nível de industrialização dos estados menos desenvolvidos.

5. Social (Inverso do IDH): Argumento: melhorar os indicadores sociais.

Um dos pontos principais da discussão é se será mantido ou não a proporção 15% e 85%, disposta no artigo 2º da LC 62/89, que poderá ser alterada, levando-se em consideração os Estados, e não as Regiões

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

ACOMPANHAMENTO LEGISLATIVO - GT 55

Matérias Acompanhadas pelo GT 55: 294 até Maio de 2010

Matérias incluídas no SIGPEX – Medida 26.02 - Projetos para cálculo de impactos relacionados ao ICMS/IPVA/ITCMD: 65 proposições

Matérias incluídas no SIGPEX – Medida 26.06 – Projetos para cálculos de impactos econômicos, financeiros ou sociais: 74 proposições

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

FORUM FISCAL DOS ESTADOS BRASILEIROS

Criado em 2005, com objetivo de propiciar a cooperação, interação, o debate e a troca de experiências, ensejando a criação do FFEB/FGV

Surgiu da necessidade de sistematizar o conhecimento sobre federalismo, focando o aperfeiçoamento das relações federativas-fiscais.

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

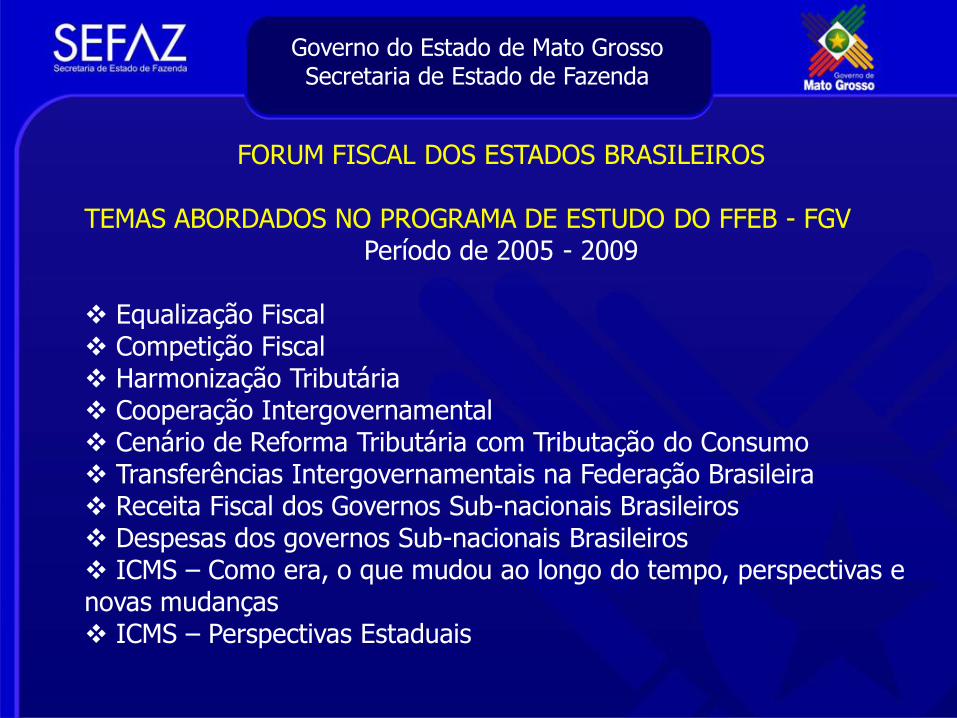

FORUM FISCAL DOS ESTADOS BRASILEIROS

TEMAS ABORDADOS NO PROGRAMA DE ESTUDO DO FFEB - FGVPeríodo de 2005 - 2009

Equalização Fiscal Competição Fiscal Harmonização Tributária Cooperação Intergovernamental Cenário de Reforma Tributária com Tributação do Consumo Transferências Intergovernamentais na Federação Brasileira Receita Fiscal dos Governos Sub-nacionais Brasileiros Despesas dos governos Sub-nacionais Brasileiros ICMS – Como era, o que mudou ao longo do tempo, perspectivas e novas mudanças ICMS – Perspectivas Estaduais

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

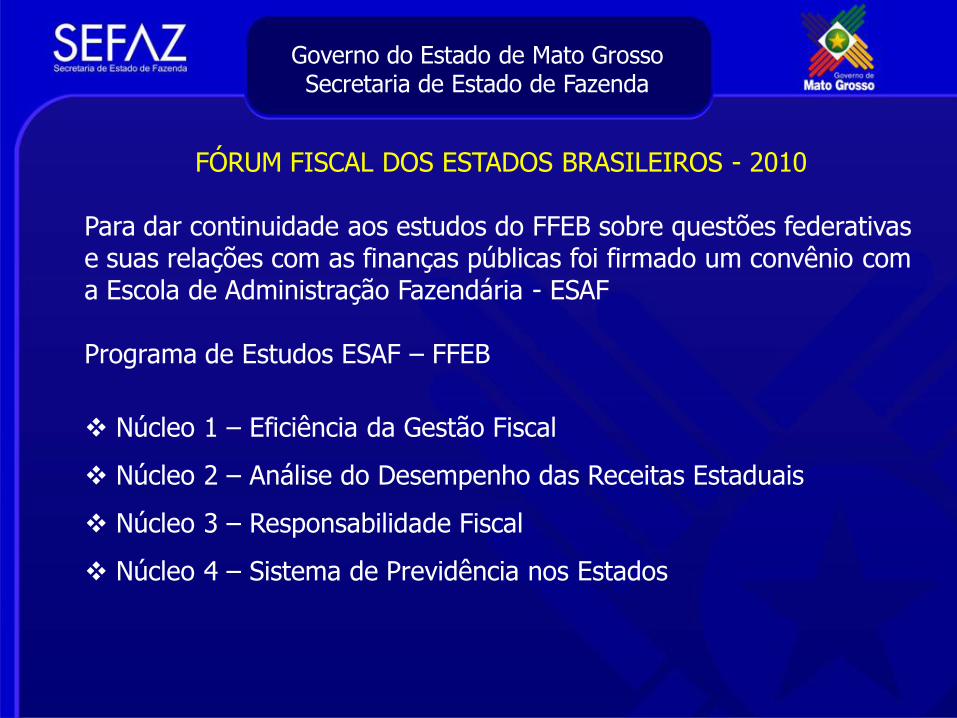

FÓRUM FISCAL DOS ESTADOS BRASILEIROS - 2010

Para dar continuidade aos estudos do FFEB sobre questões federativas e suas relações com as finanças públicas foi firmado um convênio com a Escola de Administração Fazendária - ESAF

Programa de Estudos ESAF – FFEB

Núcleo 1 – Eficiência da Gestão Fiscal

Núcleo 2 – Análise do Desempenho das Receitas Estaduais

Núcleo 3 – Responsabilidade Fiscal

Núcleo 4 – Sistema de Previdência nos Estados

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

SECRETARIA ADJUNTA DA RECEITA PÚBLICA

Equipe da ARFF:

Zilanda Soraia de OliveiraThelniza Vieira de AraújoMercês Helene da Silva

Lucymar Regina Padoan Santiago FróesLucas Elmo Pinheiro Filho

Iara Xavier PereiraFábio Fernandes Pimenta

Governo do Estado de Mato Grosso Secretaria de Estado de Fazenda

FIM

Obrigado.

ARFF/SARP/SEFAZ