Embed Size (px)

Citation preview

ContabilidadeProf. Ms. Geni Francisca dos Santos Vanzo

Balanço Patrimonial: Representação Gráfica, Origem e Aplicações

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações2

Balanço Patrimonial: Representação Gráfica, Origens e Aplicações

Balanço Patrimonial: representação gráficaA denominação Balanço remete ao conceito de equilíbrio, próprio da antiga balança de

dois pratos, representando o equilíbrio existente entre o Ativo e o Passivo das entidades – o

equilíbrio patrimonial.

Representação gráficaGraficamente o equilíbrio patrimonial, ou seja, o Balanço Patrimonial é demonstrado da

seguinte forma:

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações3

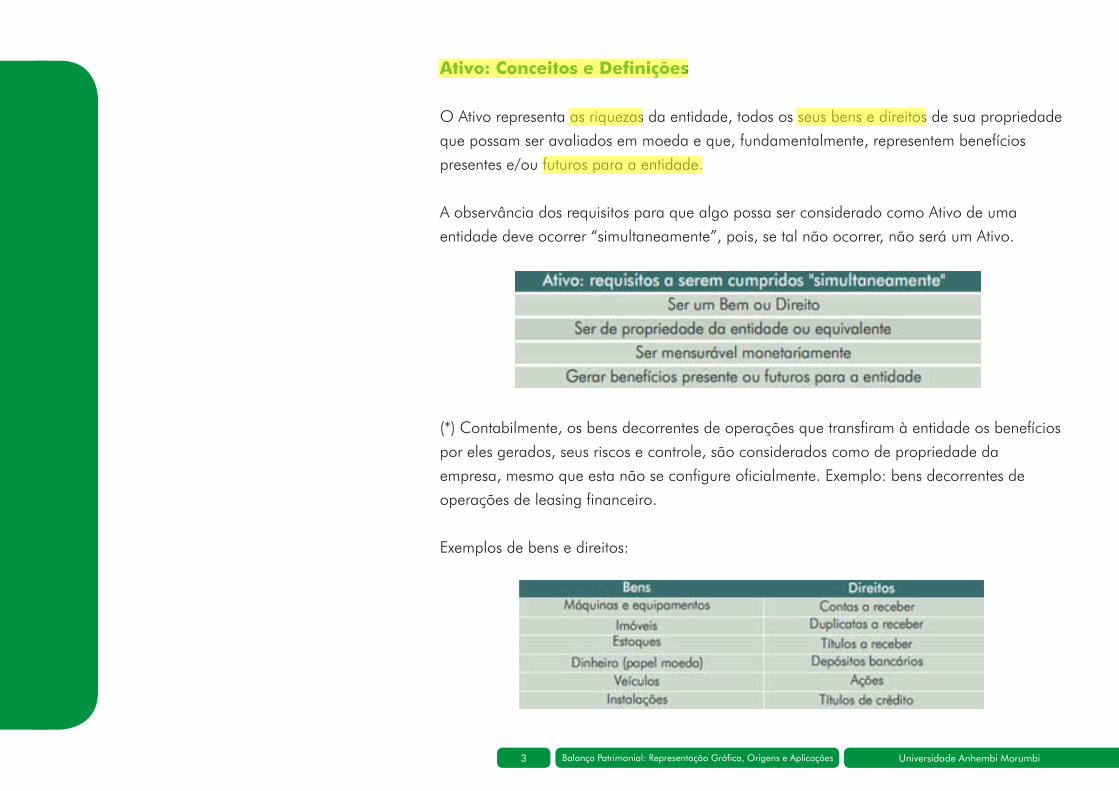

Ativo: Conceitos e Definições

O Ativo representa as riquezas da entidade, todos os seus bens e direitos de sua propriedade

que possam ser avaliados em moeda e que, fundamentalmente, representem benefícios

presentes e/ou futuros para a entidade.

A observância dos requisitos para que algo possa ser considerado como Ativo de uma

entidade deve ocorrer “simultaneamente”, pois, se tal não ocorrer, não será um Ativo.

(*) Contabilmente, os bens decorrentes de operações que transfiram à entidade os benefícios

por eles gerados, seus riscos e controle, são considerados como de propriedade da

empresa, mesmo que esta não se configure oficialmente. Exemplo: bens decorrentes de

operações de leasing financeiro.

Exemplos de bens e direitos:

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações4

Os bens e direitos incapazes de proporcionar benefícios futuros à entidade não podem

ser considerados como Ativos como, por exemplo, bens que tenham se tornado

obsoletos ou direitos não passíveis de conversão em dinheiro.

Passivo: Conceitos e Definições

O Passivo retrata as obrigações da entidade e se subdivide em dois grupos: o Passivo

Exigível e o Patrimônio Líquido.

Graficamente, todo o lado direito do Balanço Patrimonial é representado pelo Passivo,

atendendo às disposições da Lei das S.A, entretanto, ao rigor da teoria contábil, somente

as obrigações exigíveis é que o constituem.

Passivo ExigívelO Passivo Exigível, como o próprio nome sugere, representa as obrigações exigíveis, isto é,

aquelas obrigações que podem ser reclamadas por terceiros. Tais obrigações também são

denominadas como “Capital de Terceiros”.

Quer saber mais sobre Ativos? Leia:

http://www.eac.fea.usp.br/cadernos/completos/cad28/Revista_28_parte_4.pdf

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações5

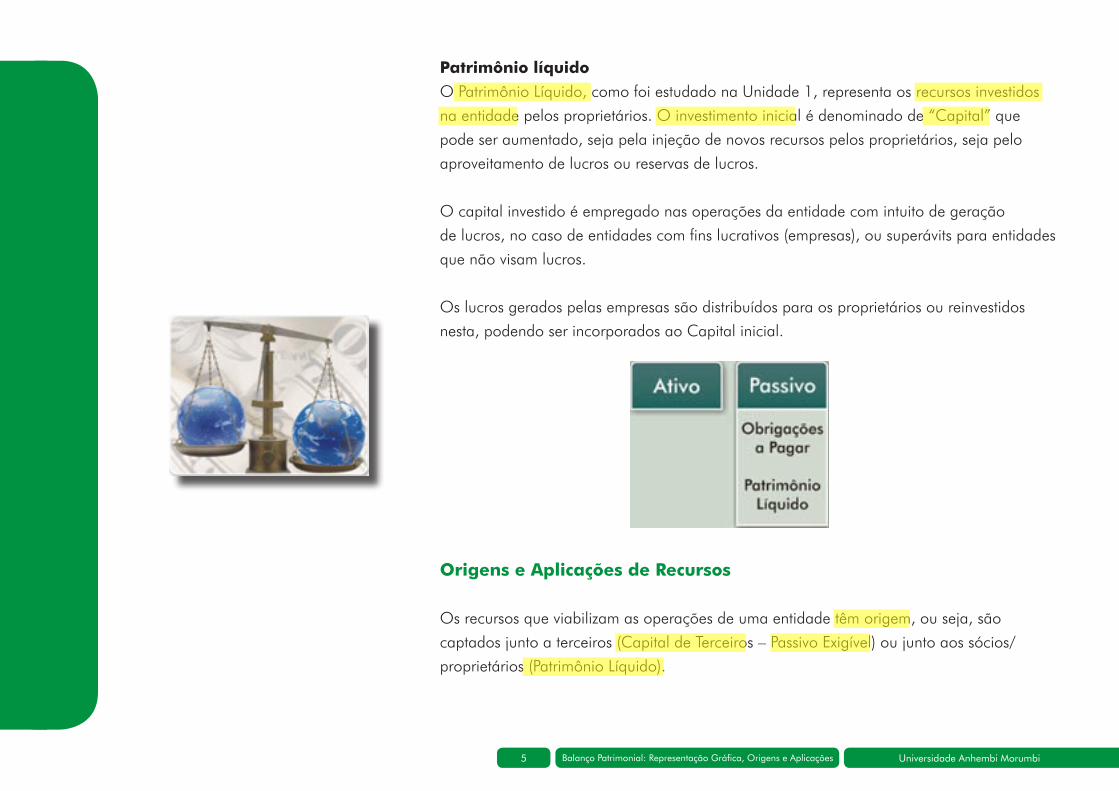

Patrimônio líquidoO Patrimônio Líquido, como foi estudado na Unidade 1, representa os recursos investidos

na entidade pelos proprietários. O investimento inicial é denominado de “Capital” que

pode ser aumentado, seja pela injeção de novos recursos pelos proprietários, seja pelo

aproveitamento de lucros ou reservas de lucros.

O capital investido é empregado nas operações da entidade com intuito de geração

de lucros, no caso de entidades com fins lucrativos (empresas), ou superávits para entidades

que não visam lucros.

Os lucros gerados pelas empresas são distribuídos para os proprietários ou reinvestidos

nesta, podendo ser incorporados ao Capital inicial.

Origens e Aplicações de Recursos

Os recursos que viabilizam as operações de uma entidade têm origem, ou seja, são

captados junto a terceiros (Capital de Terceiros – Passivo Exigível) ou junto aos sócios/

proprietários (Patrimônio Líquido).

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações6

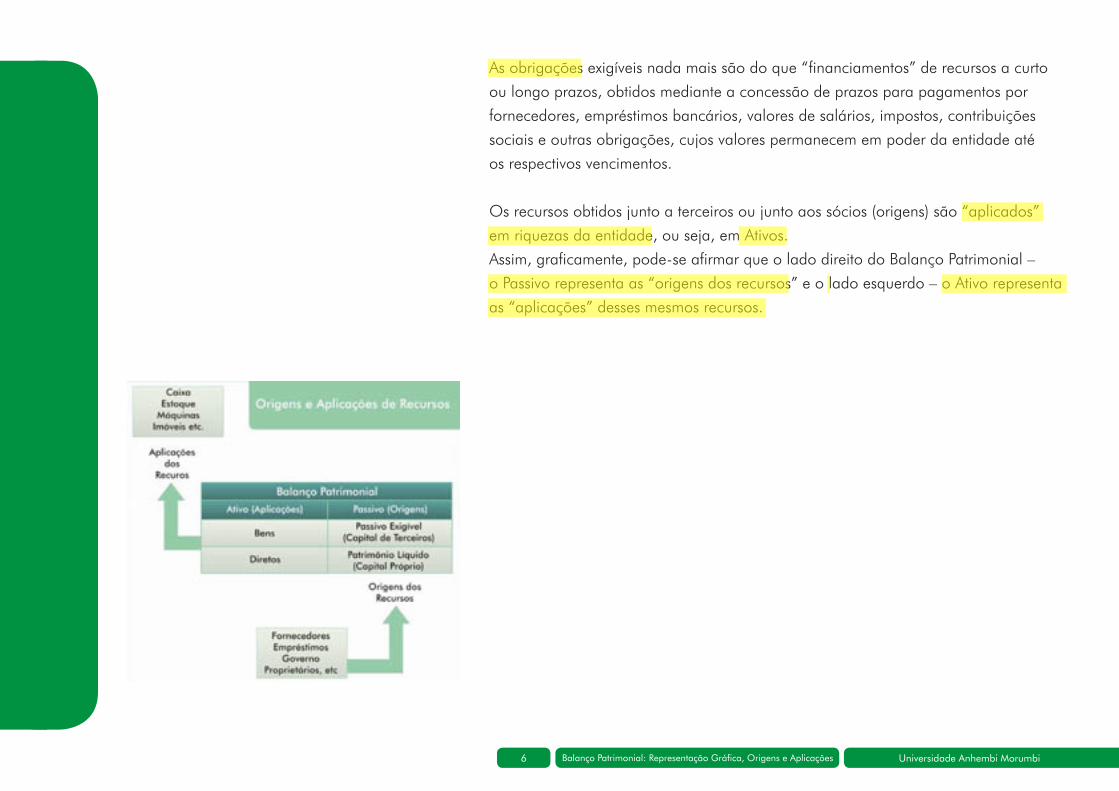

As obrigações exigíveis nada mais são do que “financiamentos” de recursos a curto

ou longo prazos, obtidos mediante a concessão de prazos para pagamentos por

fornecedores, empréstimos bancários, valores de salários, impostos, contribuições

sociais e outras obrigações, cujos valores permanecem em poder da entidade até

os respectivos vencimentos.

Os recursos obtidos junto a terceiros ou junto aos sócios (origens) são “aplicados”

em riquezas da entidade, ou seja, em Ativos.

Assim, graficamente, pode-se afirmar que o lado direito do Balanço Patrimonial –

o Passivo representa as “origens dos recursos” e o lado esquerdo – o Ativo representa

as “aplicações” desses mesmos recursos.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações7

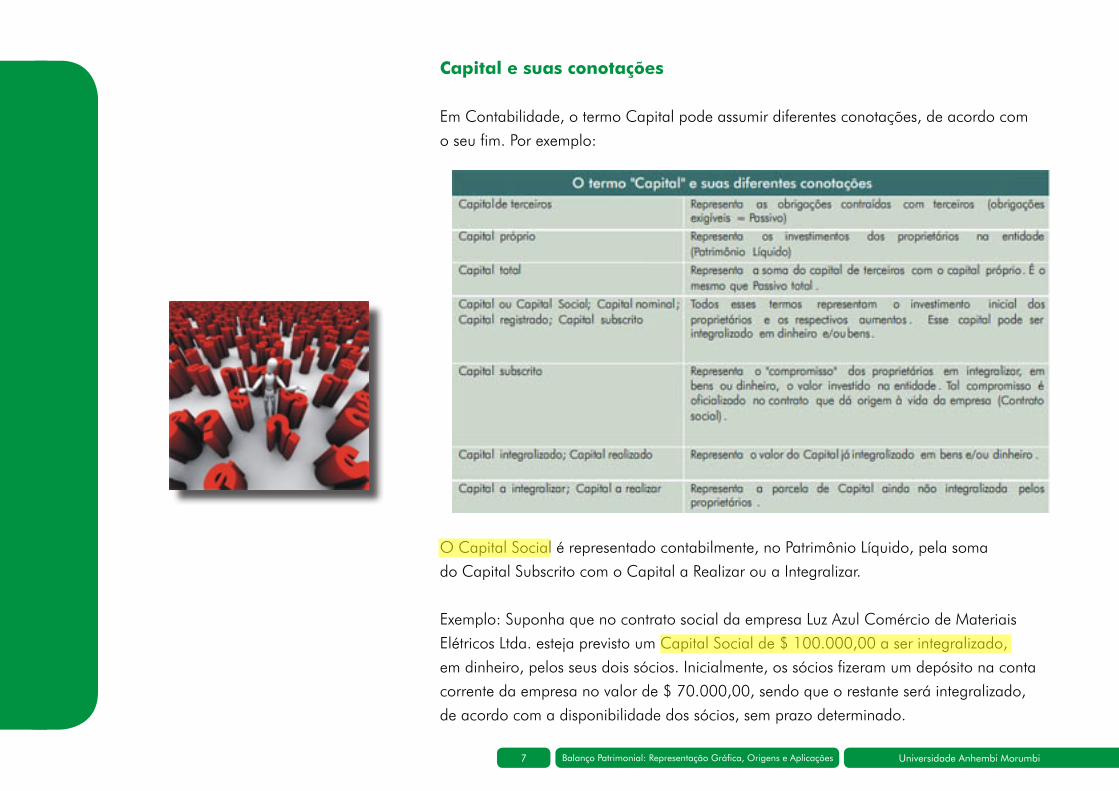

Capital e suas conotações

Em Contabilidade, o termo Capital pode assumir diferentes conotações, de acordo com

o seu fim. Por exemplo:

O Capital Social é representado contabilmente, no Patrimônio Líquido, pela soma

do Capital Subscrito com o Capital a Realizar ou a Integralizar.

Exemplo: Suponha que no contrato social da empresa Luz Azul Comércio de Materiais

Elétricos Ltda. esteja previsto um Capital Social de $ 100.000,00 a ser integralizado,

em dinheiro, pelos seus dois sócios. Inicialmente, os sócios fizeram um depósito na conta

corrente da empresa no valor de $ 70.000,00, sendo que o restante será integralizado,

de acordo com a disponibilidade dos sócios, sem prazo determinado.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações8

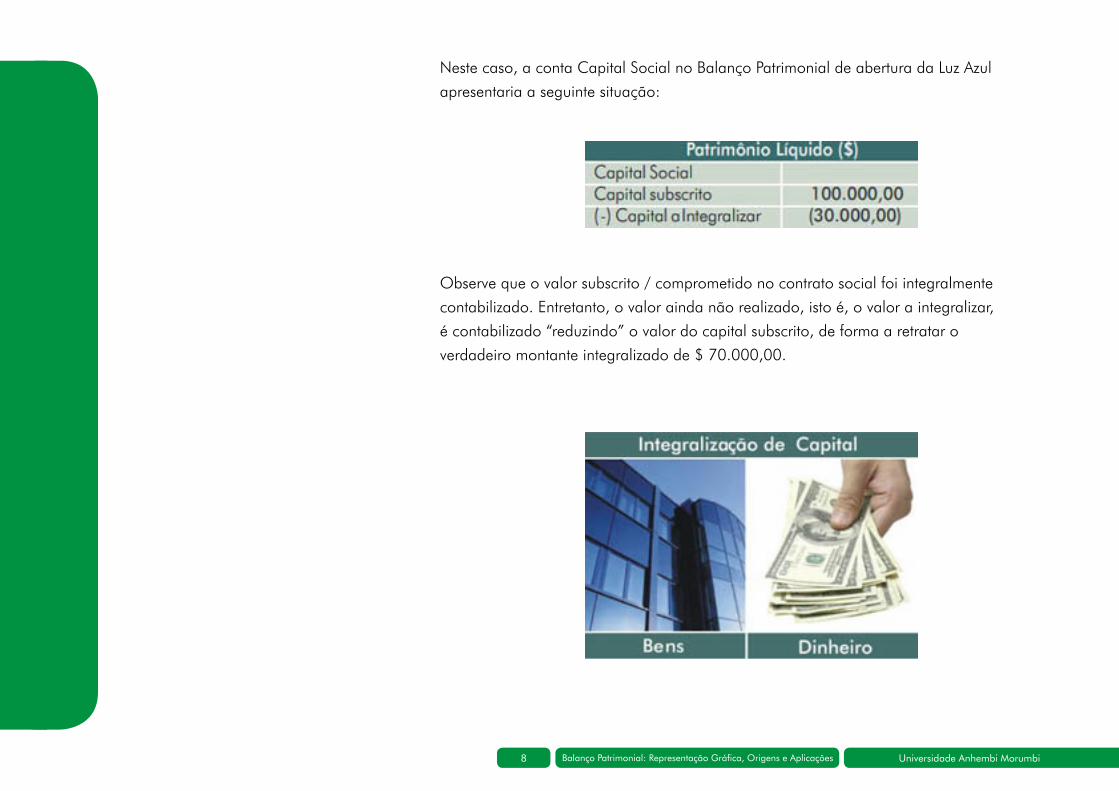

Neste caso, a conta Capital Social no Balanço Patrimonial de abertura da Luz Azul

apresentaria a seguinte situação:

Observe que o valor subscrito / comprometido no contrato social foi integralmente

contabilizado. Entretanto, o valor ainda não realizado, isto é, o valor a integralizar,

é contabilizado “reduzindo” o valor do capital subscrito, de forma a retratar o

verdadeiro montante integralizado de $ 70.000,00.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações9

Fixação de conceitos

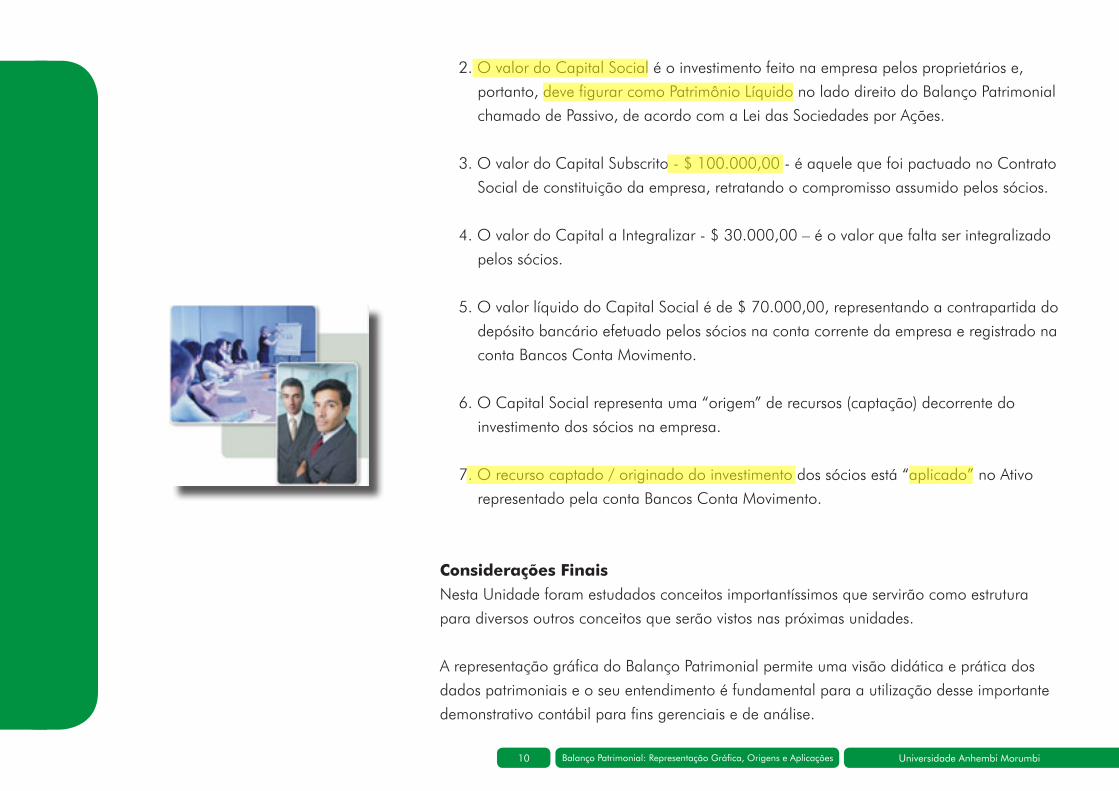

A constituição da empresa Luz Azul Comércio de Materiais Elétricos Ltda. foi feita com

um capital subscrito de $100.000,00 conforme visto no exemplo anterior. Foi visto

também que os sócios efetuaram um depósito na conta corrente da empresa no valor de

$70.000,00. A representação gráfica do Balanço Patrimonial de abertura da empresa teria,

aproximadamente, esta configuração:

Destaques:1. O valor de $ 70.000,00 na conta Bancos Conta Movimento é um Ativo, pois satisfaz

as condições para ser assim classificado:

•ÉumDireito

•Édepropriedadedaempresa

•Érepresentávelemmoeda

•Éumbenefíciopresentecomcondiçõesdegerarbenefíciosfuturos

Importante Memorizar

Note que para um lançamento do lado esquerdo do Balanço Patrimonial, ocorreu outro lançamento de mesmo valor do lado direito.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações10

2. O valor do Capital Social é o investimento feito na empresa pelos proprietários e,

portanto, deve figurar como Patrimônio Líquido no lado direito do Balanço Patrimonial

chamado de Passivo, de acordo com a Lei das Sociedades por Ações.

3. O valor do Capital Subscrito - $ 100.000,00 - é aquele que foi pactuado no Contrato

Social de constituição da empresa, retratando o compromisso assumido pelos sócios.

4. O valor do Capital a Integralizar - $ 30.000,00 – é o valor que falta ser integralizado

pelos sócios.

5. O valor líquido do Capital Social é de $ 70.000,00, representando a contrapartida do

depósito bancário efetuado pelos sócios na conta corrente da empresa e registrado na

conta Bancos Conta Movimento.

6. O Capital Social representa uma “origem” de recursos (captação) decorrente do

investimento dos sócios na empresa.

7. O recurso captado / originado do investimento dos sócios está “aplicado” no Ativo

representado pela conta Bancos Conta Movimento.

Considerações FinaisNesta Unidade foram estudados conceitos importantíssimos que servirão como estrutura

para diversos outros conceitos que serão vistos nas próximas unidades.

A representação gráfica do Balanço Patrimonial permite uma visão didática e prática dos

dados patrimoniais e o seu entendimento é fundamental para a utilização desse importante

demonstrativo contábil para fins gerenciais e de análise.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações11

Por outro lado, a percepção dos conceitos de origens e aplicação de recursos também

é fundamental para análise e interpretação dos dados relacionados ao endividamento

da organização e da qualidade dos seus Ativos.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações12

Bibliografia

IUDÍCIBUS,Sérgiode;MARION,JoséCarlos.Curso de contabilidade para não contadores. 6 ed. São Paulo, Atlas, 2009.

MARION,JoséCarlos. Contabilidade Básica. 7 ed. São Paulo, Atlas, 2004.

PADOVEZE,Clóvis.Manual de contabilidade básica. 5 ed. São Paulo, Atlas, 2007.

Universidade Anhembi MorumbiBalanço Patrimonial: Representação Gráfica, Origens e Aplicações13

Este documento é de uso exclusivo da Universidade Anhembi Morumbi, está protegido pelas leis de

Direito Autoral e não deve ser copiado, divulgado ou utilizado para outros fins que não os pretendidos

pelo autor ou por ele expressamente autorizados.