Embed Size (px)

Citation preview

Relatório de Estabilidade Financeira Novembro 2002

29

2 Sistema Financeiro Nacional

2.1 Ativos, Passivos e PatrimônioLíquido

2.1.1 Composição e evolução

Ativos

Os ativos do SFN somaram R$1.147 bilhões aofinal de junho de 2002, representando expansãode 5,9% no semestre. O sistema bancário possuía98% dos ativos e as cooperativas de crédito e asinstituições não-bancárias, 2%, caracterizando oSFN como essencialmente bancário.

No que se refere à concentração, a evolução dosativos dos maiores bancos2 evidenciou suaexpansão, no semestre. Nesse sentido, os ativosdos 10, 20 e 50 maiores bancos correspondiam a71,2%, 85,3% e a 94,5% dos ativos totais doSFN, respectivamente, em junho.

Sob a ótica do controle acionário, do total dosativos do sistema bancário, que atingiram R$1.124bilhões no período, 41,5% eram detidos pelosbancos públicos, 32,6%, pelos bancos privadosnacionais, e 25,9%, pelos bancos estrangeiros. Noprimeiro semestre de 2002, os ativos dos bancospúblicos cresceram 6,5%, dos privados nacionais

2/ Compreende os conglomerados bancários e instituições bancárias independentes.

$WLYR�WRWDO���6)1

R$ bilhões

800

900

1.000

1.100

1.200

Dez2000

Jun2001

Dez

Jun2002

0

2

4

6

8

�

Ativo total Taxa de crescimento

$WLYR�WRWDO���6)1

Maiores bancos

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

10 maiores 70,1 69,4 69,4 71,2

20 maiores 84,9 84,2 83,7 85,3

50 maiores 94,1 94,0 93,9 94,5

Relatório de Estabilidade Financeira Novembro 2002

30

4,9% e dos estrangeiros 6,3%. As participaçõesdesses segmentos permaneceram em proporçõessemelhantes às observadas em 2001, mantendo-sea predominância dos bancos públicos sobre osdemais.

As principais aplicações do SFN, em junho de2002, eram representadas por operações decrédito, 30,7%, títulos e valores mobiliários,30,3%, disponibilidades e aplicaçõesinterfinanceiras de liquidez, 9,8%, ativopermanente, 6,4% e demais aplicações, 22,8%.Assinale-se que a expansão de 5,9% registradanos ativos do SFN, no semestre, esteve associada,fundamentalmente, ao crescimento das carteirasde títulos e valores mobiliários, 6,3%, e deoperações de crédito, 5,8%, no período.

Em abril de 2002, em consonância com padrõesadotados internacionalmente, os títulos e valoresmobiliários no Brasil passaram a ser classificadosem três categorias, de acordo com a intenção deutilização. Assim, a carteira do SFN, no mês dejunho de 2002, compunha-se de 38,2% de títulose valores mobiliários mantidos até o vencimento,de 38,2%, disponíveis para venda, e de 23,6%,para negociação.

O sistema bancário possuía, em junho de 2002,R$342,7 bilhões de títulos e valores mobiliários,equivalente a 98,4% do total do SFN, distribuídosentre bancos públicos, 45,8%, bancos privadosnacionais, 26,8%, e bancos estrangeiros, 27,4%.Assinale-se a trajetória crescente da participaçãodos bancos públicos como detentores desse tipode ativo, explicada pela troca de ativos ruins portítulos públicos em junho de 2001, no âmbito doPrograma de Fortalecimento das InstituiçõesFinanceiras Federais (Proef).

$WLYR�WRWDO

Bancos por controle acionário%

20

25

30

35

40

45

50

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

3ULQFLSDLV�DSOLFDo}HV���6)1

Junho de 2002

9,8%6,4%

30,7%

22,8%

30,3%

Disponibilidades + aplicações interfinanceiras de liquidezTítulos e valores mobiliáriosOperações de créditoDemais ativosAtivo permanente

7tWXORV�H�YDORUHV�PRELOLiULRV�

Bancos por controle acionário%

20

25

30

35

40

45

50

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

Relatório de Estabilidade Financeira Novembro 2002

31

As operações de crédito apresentaram taxa deexpansão de 5,8% no primeiro semestre do ano,totalizando R$351,6 bilhões. A contração da taxa,no semestre, esteve associada, em parte, àelevação das taxas de juros, à conjuntura externadesfavorável e à maior seletividade na concessão,motivada, em parte, pelo crescimento dainadimplência no período.

As operações de crédito do SFN compreenderam,principalmente, empréstimos e títulosdescontados, e financiamentos, responsáveis por39,3% e 37,2%, respectivamente, do total dasoperações realizadas.

O sistema bancário era responsável por R$332,6bilhões, ou 94,6% das operações de crédito doSFN, em junho de 2002. Desse total, os bancospúblicos detinham 37,4%, os bancos privadosnacionais, 36,9%, e os bancos estrangeiros,25,7%. A redução de 46,2% para 37,4%, daparticipação dos bancos públicos e o proporcionalaumento das participações dos bancos privadosnacionais e estrangeiros, de 53,8% para 62,6%,verificados no período de dezembro de 2000 ajunho de 2002, foi conseqüência, em parte, daimplementação de planos de saneamento dosbancos públicos federais e da privatização dosbancos públicos estaduais.

Passivos

Os passivos do SFN expandiram-se em 5,9% noprimeiro semestre de 2002, totalizando R$1.036bilhões ao final de junho. Desse total, R$410bilhões eram representados por depósitos, R$123

bilhões, por captações no mercado aberto, R$183 bilhões, porobrigações por empréstimos e repasses e R$321 bilhões, por demais

2SHUDo}HV�GH�FUpGLWR���6)1R$ bilhões

290

300

310

320

330

340

350

360

Dez2000

Jun2001

Dez

Jun2002

-5

-3

-1

1

3

5

7

9

%

Operações de crédito Taxa de crescimento

2SHUDo}HV�GH�FUpGLWR���6)1���FRPSRVLomR�

Junho de 2002

7,5% 15,9%

39,3%37,2%

Empréstimos e títulos descontadosFinanciamentosFinanciamentos rurais e agroindustriaisDemais financiamentos

2SHUDo}HV�GH�FUpGLWR�

Bancos por controle acionário%

20

25

30

35

40

45

50

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

Relatório de Estabilidade Financeira Novembro 2002

32

passivos e resultados de exercícios futuros. Ospassivos representaram 90,3% das origens derecursos do SFN.

Os depósitos, principal forma de captação doSFN, elevaram-se 8,9% no primeiro semestre de2002, representando 39,6% do passivo, sendoconstituídos, majoritariamente, sob a forma dedepósitos a prazo, 45,8%, depósitos de poupança,30,8%, e depósitos à vista, 14,5%. Da totalidadedos depósitos do SFN, 98,5% estavamconcentrados no sistema bancário, sendo 47,9%nos bancos públicos, 33,9% nos bancos privadosnacionais e 18,2% nos bancos estrangeiros.

Os dez bancos com maior volume de depósitosconcentravam 77,2% do total, em junho de 2002,assinalando tendência de menor concentração noperíodo compreendido de dezembro de 2000 ajunho de 2002. Essa evolução mostrou-sesemelhante quando considerados os totaisrelativos aos vinte e aos cinqüenta maioresbancos.

As obrigações por empréstimos e repassesrepresentaram 17,6% das origens de recursos doSFN, com crescimento de 14,1% no primeirosemestre de 2002, retornando ao patamar de2000. Esse aumento deveu-se, basicamente, àsnovas captações e às atualizações decorrentes daintensificação da depreciação do real frente aodólar no semestre.

As demais obrigações constituíram-se no segundoitem mais expressivo do passivo do SFN, noperíodo, apresentando expansão de 16,4% emrelação ao patamar registrado em dezembro de2001. Compunham-se, fundamentalmente, pelarubrica outras obrigações, 72,5%. Essas, eram

'HSyVLWRV���6)1R$ bilhões

280

320

360

400

440

Dez2000

Jun2001

Dez

Jun2002

0

3

6

9

12

%

Depósitos Taxa de crescimento

'HSyVLWRV���EDQFRV�SRU�FRQWUROH�DFLRQiULR%

0

10

20

30

40

50

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

3ULQFLSDLV�FDSWDo}HV���6)1

Junho de 2002

17,6%

30,9%

11,9%

39,6%

Depósitos

Captações mercado aberto

Obrigações por empréstimos e repasses

Demais obrigações e resultados de exercícios futuros

Relatório de Estabilidade Financeira Novembro 2002

33

formadas, basicamente, por obrigações diversas,55,3%, e carteira de câmbio, 17,3%.

As captações no mercado aberto, constituídaspela carteira própria financiada, contraíram-se em26,4% no semestre, passando a corresponder a11,9% do passivo.

Patrimônio Líquido (PL)

No período de dezembro de 2000 a junho de2002, o PL cresceu 24,7%, devido à incorporaçãode lucros e aumentos de capital, além de ajustesde exercícios anteriores na rubrica de lucros ouprejuízos acumulados, ocorridos no últimosemestre, necessários ao atendimento aos novoscritérios contábeis para a avaliação dos títulos evalores mobiliários. No primeiro semestre de2002, o PL do SFN cresceu 6,6%.

O sistema bancário detinha 93,5% dos recursospróprios do SFN, distribuídos entre bancosprivados nacionais, com 39,5%, bancosestrangeiros, com 30,5%, e bancos públicos, com30%. Assinale-se que as participações dos bancosprivados nacionais e dos bancos públicos têmdeclinado, registrando-se, no período dedezembro de 2000 a junho de 2002, contraçõesde 0,9 p.p. e de 3,2 p.p., respectivamente, nossegmentos. Em sentido inverso, a participaçãorelativa dos bancos privados estrangeiros cresceu4,1 p.p., no período.

'HSyVLWRV�WRWDLV���PDLRUHV�EDQFRV

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

10 maiores 78,3 79,5 77,2 77,2

20 maiores 89,1 89,2 88,9 88,9

50 maiores 96,5 96,2 96,3 95,7

3DWULP{QLR�OtTXLGR���6)1R$ bilhões

85

93

100

108

115

Dez2000

Jun2001

Dez

Jun2002

0

3

6

9

12

%

Patrimônio líquido Taxa de crescimento

3DWULP{QLR�OtTXLGR�

Bancos por controle acionário%

23

27

31

35

39

43

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

Relatório de Estabilidade Financeira Novembro 2002

34

2.2 Resultados

2.2.1 Composição e evolução

O lucro líquido do SFN3 totalizou R$10,1 bilhõesno primeiro semestre de 2002, crescimento de88,4% em relação ao registrado no períodoanterior, sendo constituído, basicamente, pelosresultados de intermediação financeira, dereceitas de serviços e de participações societárias.

O lucro líquido auferido pelo sistema bancário,no valor de R$9,8 bilhões, representou 96,8%do total do SFN, distribuído entre bancosestrangeiros, 41,5%, bancos privados nacionais,34,2%, e bancos públicos, 24,3%. Assinale-se quea adoção dos novos critérios para contabilizaçãoda carteira de ativos impactou favoravelmente osresultados, na medida em que os ajustes negativosde R$4,7 bilhões, referentes à carteira disponívelpara venda, foram lançados diretamente nopatrimônio líquido, conforme determinação danorma. O impacto associado à correção cambialno primeiro semestre de 2002 contribuiu comR$3,6 bilhões. Sem esse impacto, o lucro líquidoseria reduzido para R$6,2 bilhões.

O resultado líquido do SFN apresentou-secrescente a partir de dezembro de 2001, quandofoi revertido o prejuízo verificado em junho,apurado pelos bancos estrangeiros e pelos bancospúblicos, concentrado em poucas instituições edecorrente, fundamentalmente, de ajustespatrimoniais relativos à participação emprogramas de privatizações das instituiçõespúblicas estaduais e de saneamento dasinstituições públicas federais.

/XFUR�OtTXLGR���6)1R$ bilhões

-8

-4

0

4

8

12

Dez2000

Jun2001

Dez

Jun2002

-300

-180

-60

60

180

300

%

Lucro líquido Taxa de crescimento

5HVXOWDGR�GD�LQWHUPHGLDomR�ILQDQFHLUD

Taxa de crescimento R$ bilhões

15

18

21

24

27

30

Dez2000

Jun2001

Dez

Jun2002

-2

6

14

22

30

38

%

Resultado intermediação financeira Taxa de crescimento

/XFUR�OtTXLGR�

Bancos por controle acionárioR$ bilhões

-10

-5

0

5

10

15

Dez2000

Jun2001

Dez

Jun2002

Bancos públicos Bancos privados nacionais Bancos privados estrangeiros

3/ O exercício social das instituições financeiras do Brasil é considerado em base semestral.

Relatório de Estabilidade Financeira Novembro 2002

35

Das receitas associadas à intermediaçãofinanceira, que totalizaram R$112,6 bilhões, aparcela mais representativa, 54,4%, originou-sede operações de crédito e arrendamento mercantilque, apesar de menos relevantes na estrutura dosativos, produziram retorno anual médio de 59,6%no semestre. As operações com títulos e valoresmobiliários, cujos retornos anuais acompanharama taxa de juros do Selic, contribuíram com 37,2%das receitas de intermediação financeira.

As despesas de captação, no valor de R$42,3bilhões, consumiram 37,5% das receitas daintermediação financeira e as despesas deobrigações por empréstimos e repasses, 28,5%.O crescimento das despesas da intermediaçãofinanceira em relação ao semestre precedentepode ser atribuído, em parte, à depreciação doreal frente ao dólar, afetando o custo dascaptações efetuadas no exterior ou atreladas àvariação cambial. Nesse contexto, o resultado daintermediação financeira cresceu com menosintensidade do que no último semestre de 2001,quando as despesas da intermediação financeiramostravam comportamento com leve tendênciade declínio.

No sistema bancário, o resultado daintermediação financeira correspondeu a 96,4%do total do SFN no primeiro semestre de 2002 edistribuiu-se nos bancos estrangeiros, 39,7%, nosbancos públicos, 32,5% e nos bancos privadosnacionais, 27,8%. Quando comparado com osegundo semestre de 2001, o resultado daintermediação financeira nos bancos privadosnacionais declinou 30,6%, enquanto o relativoaos bancos públicos e estrangeiros expandiu-seem 59,8% e 26,7%, respectivamente.

5HVXOWDGR�GD�LQWHUPHGLDomR�ILQDQFHLUD

Composição R$ bilhões

-90

-60

-30

0

30

60

90

120

Dez2000

Jun2001

Dez

Jun2002

Outras despesas de intermediação financeiraOutras receitas de intermediação financeiraEmpréstimos e repassesTítulos e valores mobiliáriosCaptações no mercadoOperações de crédito e arrendamento mercantil

5HVXOWDGR�GD�LQWHUPHGLDomR�ILQDQFHLUD

Bancos por controle acionário %

0

10

20

30

40

50

Dez2000

Jun2001

Dez

Jun2002

Banco públicos Bancos privados nacionais Bancos privados estrangeiros

&RPSRVLomR�GDV�UHFHLWDV���6)1R$ bilhões

-5

0

5

10

15

20

25

30

Dez2000

Jun2001

Dez

Jun2002

Resultado de intermediação financeira

Receitas de prestação de serviços

Resultado de participações

Outras receitas operacionais

Resultado não operacional

Relatório de Estabilidade Financeira Novembro 2002

36

As receitas de prestação de serviços do SFN vêmapresentando tendência de crescimento. Nessesentido, no primeiro semestre de 2002,expandiram-se em 5,4%, ante o patamarassinalado no período anterior, e em 23%,relativamente ao segundo semestre de 2000. Asreceitas de prestação de serviços representavam43,1% das despesas administrativas, no primeirosemestre de 2002, enquanto no segundo semestrede 2000 correspondiam a 35,5%. As despesasadministrativas do SFN diminuíram 5% noprimeiro semestre de 2002, situando-se próximasao nível do segundo semestre de 2000. Do totaldessas despesas, 50,7% referiram-se à expansão,modernização e manutenção do parquetecnológico, e 49,3% a despesas com pessoal.No semestre, o número de empregados expandiu-se em 0,1% e o número de agências, em 0,7%.

O custo operacional do SFN, obtido pela divisãoda soma de despesas de pessoal e despesasadministrativas pela soma do resultado bruto daintermediação financeira e da receita de prestaçãode serviços, vem apresentando tendênciadeclinante. Nesse sentido, no segundo semestrede 2001, o total de despesas administrativas e depessoal equivaleram a 83,1% do resultado da

intermediação financeira e receitas de prestação de serviços,comparativamente a 96%, no semestre antecedente. Adicionalmente,em junho de 2002, o índice de custo operacional totalizou 72,9%,reflexo do crescimento do resultado da intermediação financeira edas receitas de serviços e da diminuição das despesas administrativas.

A maior taxa de crescimento do lucro líquido em relação àapresentada pelos ativos e pelo patrimônio líquido determinou aevolução favorável dos índices de rentabilidade do sistema bancário,desde o segundo semestre de 2001. Nesse sentido, o índice que refletea relação entre o lucro líquido e os ativos atingiu 0,9% em junho de2002, ante 0,5% no semestre anterior, e aquele que evidencia a

&XVWR�RSHUDFLRQDO���6)1%

0

25

50

75

100

Dez2000

Jun2001

Dez

Jun2002

-16

-12

-8

-4

0

Custo operacional Taxa de crescimento

'HVSHVDV�DGPLQLVWUDWLYDV�H�UHFHLWDV�

GH�SUHVWDomR�GH�VHUYLoRVR$ bilhões

0

5

10

15

20

25

30

35

Dez2000

Jun2001

Dez

Jun2002

Despesas administrativas

Receitas de prestação de serviços

Relatório de Estabilidade Financeira Novembro 2002

37

proporção entre o lucro líquido e o patrimôniolíquido alcançou 9,1%, comparativamente a 5,1%no segundo semestre de 2001.

Entre os bancos públicos, os índices alcançaram0,5% e 7,6%, respectivamente, ante -0,3% e-3,6%, em dezembro de 2001. Esse desempenhoesteve associado à reversão do resultado negativode R$1,1 bilhão para lucro líquido de R$2,4bilhões e à expansão de 6,5% dos ativos,observadas no período, enquanto o patrimôniolíquido do segmento manteve-se estável.

No que se refere aos bancos privados nacionais,apresentaram redução dos índices no primeirosemestre de 2002, em relação ao período anterior,determinada pelo crescimento, em média, de 4,9%dos ativos e de 3,8% do patrimônio líquido e pelacontração de 17% do lucro líquido. Dessa forma,em junho de 2002, o retorno sobre o ativo situou-se em 0,9% e o retorno sobre o PL em 8,2%,comparativamente a 1,2% e 10,2%, em dezembrode 2001, respectivamente.

Quanto aos bancos estrangeiros, apresentaramaumento dos índices compatível com oscrescimentos registrados no lucro líquido, 83,3%,nos ativos, 6,3%, e no patrimônio líquido, 13,1%.Nesse sentido, em junho de 2002, o retorno sobreo ativo alcançou 1,4% e o retorno sobre o PL,12,8%, ante, na mesma ordem, 0,8% e 7,9%, nosegundo semestre de 2001.

Com relação aos maiores bancos, constatou-se oaumento dos índices no semestre, em consonância

com o observado nos segmentos bancários. Verifica-se que arentabilidade do PL dos dez maiores bancos é superior àsrentabilidades dos vinte e cinqüenta maiores bancos, e que essemesmo fato não foi observado em relação ao retorno sobre os ativos.

7D[D�GH�UHWRUQR

Sistema bancário

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

Bancos

Públicos

Retorno sobre o

Patrimônio líquido 5,5 -12,0 -3,6 7,6

Ativo 0,4 -0,9 -0,3 0,5

Privados nacionais

Retorno sobre o

Patrimônio líquido 9,4 10,5 10,2 8,2

Ativo 1,1 1,2 1,2 0,9

Privados estrangeiros

Retorno sobre o

Patrimônio líquido -6,0 -20,4 7,9 12,8

Ativo -0,6 -1,9 0,8 1,4

Sistema bancário

Retorno sobre o

Patrimônio líquido 4,1 -4,7 5,1 9,1

Ativo 0,4 -0,4 0,5 0,9

5HWRUQR�VREUH�R�$WLYR���PDLRUHV�EDQFRV

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

10 maiores 0,2 -1,0 0,8 0,8

20 maiores 0,3 -0,7 0,5 0,8

50 maiores 0,3 -0,5 0,5 0,9

5HWRUQR�VREUH�R�3/���PDLRUHV�EDQFRV

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

10 maiores 2,7 -11,7 8,9 10,0

20 maiores 3,4 -8,5 5,4 9,8

50 maiores 3,8 -6,1 5,3 9,7

Relatório de Estabilidade Financeira Novembro 2002

38

2.3 Capital e limites

2.3.1 Índice de Basiléia

Neste tópico demonstra-se a adequação das instituições e dossegmentos que compõem o SFN ao Índice de Basiléia4. Contempla,ainda, o comportamento dos componentes do limite, ou seja, oPatrimônio de Referência (PR) e o Patrimônio Líquido Exigido (PLE).

Evolução

O Índice de Basiléia do SFN atingiu 16,1% emjunho de 2002, registrando-se que o limite mínimoexigido pelas normas vigentes no Brasil é de 11%.Em relação a março de 2002, ocorreu decréscimode 0,6 p.p.

O PR atingiu R$125,2 bilhões em junho de 2002,expansão de 4,1% relativamente ao trimestreanterior. Os seus componentes, Capital de NívelI e Capital de Nível II � assinalaram taxas decrescimento de 2,4% e 14,6%, respectivamente.

O PLE registrou taxa de crescimento de 9,1% nosegundo trimestre de 2002. O principal aumentonominal, dentre seus componentes, verificou-senos ativos ponderados pelo risco que se elevaramem R$4,2 bilhões, ou 6,1%, conseqüência,principalmente, do aumento de operações decrédito e créditos tributários. Cabe destacar,ainda, a elevação de R$1,6 bilhão, ou 60,4% daexigência de juros prefixados e a elevação de25,7% no componente de exigência de riscocambial, acompanhando a evolução da cotaçãodo dólar no período.

4/ A Resolução 2.099 e legislação complementar regulamentaram o Limite de Compatibilização das

Posições Ativas, Passivas e de Compensação com o Grau de Risco, conhecido internacionalmente

como Limite de Basiléia.

(YROXomR�GR�35�H�GR�3/(��

R$ milhões

Discriminação 2002 Variação

Mar Jun trimestral

Valor % Valor % %

PR 120 221 100,0 125 180 100,0 4,1

Nível I 103 510 86,1 106 027 84,7 2,4

Nível II 16 711 13,9 19 153 15,3 14,6

PLE 79 346 100,0 86 560 100,0 9,1

Ativos 69 587 87,7 73 836 85,3 6,1

Juros-pré 2 698 3,4 4 328 5,0 60,4

Câmbio 4 681 5,9 5 886 6,8 25,7

���6ZDS 2 380 3,0 2 510 2,9 5,5

1/ O PLE representa o valor mínimo exigido para o PR.

ËQGLFH�GH�%DVLOpLD���HYROXomRSFN%

12

13

14

15

16

17

Jun2000

Set Dez Mar2001

Jun Set Dez Mar2002

Jun

Relatório de Estabilidade Financeira Novembro 2002

39

Nos últimos 24 meses, as principais variações do Índice de Basiléiaforam:a) redução de 2,5 p.p. no período de setembro de 2000 a maio de

2001, quando atingiu o menor valor, 12,8%. Essa contraçãodecorreu, fundamentalmente, do crescimento de 22,7% do PLE,assinalando-se que, entre seus componentes, as elevações maissignificativas foram:1. 170% para a exigência por risco de taxa de juros prefixados,

influenciada pelo aumento da volatilidade;2. 17,9% para a exigência por ativos ponderados, afetada pela

elevação das operações de crédito e do fator de ponderação doscréditos tributários;

b) elevação para 16%, em junho de 2001, em função do aumento de12,5% do PR e da redução de 9,9% do PLE, que gerou folga decapital de R$32,3 bilhões no SFN. Do aumento do PR de R$11,4bilhões, a parcela de R$10,8 bilhões originou-se nos bancospúblicos, devido à inclusão dos recursos dos fundos constitucionaispor eles administrados como Capital de Nível II. O PLE apresentouredução de R$7,8 bilhões, salientando-se que os bancos públicosfederais contribuíram de forma significativa, principalmente coma diminuição de seus ativos ponderados pelo risco. Houve tambémaumento de capital e redução de PLE dos bancos públicos federaispor meio da transferência de créditos imobiliários à EmpresaGestora de Ativos (Emgea), o que provocou uma reduçãoaproximada de R$30 bilhões na carteira de crédito. Tais variaçõesocorreram devido à edição da Medida Provisória 2.155, de22.6.2001, atualizada pela Medida Provisória 2.196, de 24.8.2001,que estabeleceu o Proef;

c) decréscimo de 1 p.p. no 3º trimestre de 2001, devido ao aumentode 13,8% do PLE. Esse desempenho esteve associado à elevaçãoda exigência por risco cambial, conseqüência direta da depreciaçãodo real no período;

d) recuperação no último mês de 2001, atingindo 16,4%. O acréscimode 9,3% registrado no Índice, quando comparado a setembro de2001, foi conseqüência do aumento de 3,9% no PR, aliado àdiminuição de 5,3% do PLE. Quanto ao PR, destacou-se ocrescimento de 9,9% do Capital de Nível II e, em relação ao PLE,a redução de 41,4% na exigência para o risco cambial.

Relatório de Estabilidade Financeira Novembro 2002

40

Concentração do PR e do PLE5

Para efeito da análise da concentração doscomponentes do PR e do PLE no SFN, asinstituições foram ordenadas de formadecrescente conforme os valores registrados emcada um dos componentes do PR (Capital deNível I e Capital de Nível II) e do PLE (exigênciade capital para ativos ponderados pelo risco, parataxas de juros prefixados e para swap) .Posteriormente, as participações foramacumuladas, consideradas as cinco, dez, vinte ecinqüenta instituições que registraram os maioresvalores em cada um dos componentes.

A análise referente à concentração noscomponentes, em junho de 2002, evidencia queno PR, o Capital de Nível II era o componentemais concentrado e que as dez maioresinstituições detinham 88,2% do total.Adicionalmente, revela que, no PLE, a exigênciade capital para risco cambial era a maisconcentrada, com as dez maiores instituiçõesdetendo 79,1% do total deste risco.

Sistema bancário

O Índice de Basiléia relativo ao sistema bancário,detentor de 97,6% do total do PLE do SFN,atingiu 15,6% no segundo trimestre de 2002,indicando redução de 4,6%, se comparado ao dotrimestre anterior. Esse decréscimo refletiureduções de 3,8% no setor público e de 4,9% nosetor privado.

5/ Vide box: Conceitos e Metodologias.

35�H�3/(���FRQFHQWUDomR��

Junho de 2002

%

Discriminação Quantidade de instituições financeiras

5 10 20 50

PR 50,3 67,3 79,7 91,0

Nível I 45,7 65,3 78,0 90,1

Nível II 75,9 88,2 95,1 99,4

PLE 52,3 71,7 84,4 94,0

Ativos 54,6 73,8 85,7 94,3

Juros-pré 53,4 68,1 80,9 93,6

Câmbio 66,9 79,1 91,1 99,1

���6ZDS 50,9 71,1 91,4 99,5

1/ Participação do grupo de instituições no total do SFN

por tipo de concentração.

35�H�3/(���HYROXomR�GRV�FRPSRQHQWHV

R$ milhões

Segmento 2002

Mar Jun %

Público

PR 41 099 41 070 -0,1

PLE 26 118 27 129 3,9

Basiléia % 17,3 16,7 -3,8

Privado

PR 75 611 79 039 4,5

PLE 52 170 57 336 9,9

Basiléia % 15,9 15,2 -4,9

Total bancário

PR 116 710 120 109 2,9

PLE 78 288 84 466 7,9

Basiléia % 16,4 15,6 -4,6

35�QRV�VHJPHQWRV���FRPSRVLomR

Junho de 2002

R$ milhões

Discriminação Qtde PR IB��

Total Nível I Nível II

Total do SFN 1 807 125 180 106 027 19 153 16,1

Bancário 149 120 109 101 070 19 039 15,6

Público 17 41 070 30 384 10 685 16,7

Federal 9 37 986 27 341 10 645 16,5

Estadual 8 3 084 3 044 40 19,3

Privado 132 79 039 70 686 8 353 15,2

Nacional 79 45 696 39 910 5 786 15,1

Estrangeiro 53 33 343 30 775 2 567 15,2

1/ Índice de Basiléia.

Relatório de Estabilidade Financeira Novembro 2002

41

Registre-se que a contração mostrou-se maisacentuada no segmento de bancos privados comcontrole nacional, da ordem de 6,6%, com oÍndice de Basiléia passando de 16,1%, em marçode 2002, para 15,1%, em junho de 2002, masmantendo-se confortavelmente acima do limitemínimo legal.

Em junho de 2002, dentre as instituições bancáriasem funcionamento, apenas três estavamdesenquadradas no Índice de Basiléia erepresentavam cerca de 0,5% do PLE do SFN.

Cooperativas de crédito

O PLE do segmento cooperativas de crédito representava, emjunho de 2002, 1,6% do PLE do SFN. Nessa data-base, de umtotal de 1.346 cooperativas, 336 estavam desenquadradas. Coma edição da Circular 3.147, de 4.9.2002, o fator �F�, aplicávelaos ativos ponderados pelo risco para o segmento de cooperativase bancos cooperativos, que era de 0,20 e 0,13, respectivamente,foi alterado para:a) 0,11 para bancos cooperativos;b) 0,13 para cooperativas centrais;c) 0,15 para cooperativas singulares filiadas a cooperativas centrais

de crédito;d) 0,20 para as demais.

Em simulação levada a efeito com os dados de junho de 2002, emconsonância com os novos fatores, a quantidade de cooperativasdesenquadradas cairia para 191, representando 14,3% do total doPLE das cooperativas.

Sistema não-bancário

Em junho de 2002, o PLE do sistema não-bancário representava2,4% do total do SFN. Existiam onze instituições desenquadradas

3/(�QRV�VHJPHQWRV���FRPSRVLomR

Junho de 2002

R$ milhões

Discriminação Total Ativos Juros- Câmbio 6ZDS

pré

Total do SFN 86 560 73 836 4 328 5 886 2 510

Bancário 84 465 71 955 4 222 5 823 2 465

Público 27 129 25 788 891 208 241

Federal 25 371 24 330 748 57 236

Estadual 1 757 1 458 142 151 5

Privado 57 336 46 167 3 331 5 615 2 223

Nacional 33 179 27 083 1 012 4 383 701

Estrangeiro 24 157 19 084 2 319 1 232 1 522

Relatório de Estabilidade Financeira Novembro 2002

42

no universo de 313 instituições não-bancárias, representativas de3,1% do total do PLE dessas instituições.

2.3.2 Limite de imobilização

A Resolução 2.283, de 5.6.1996, limitou a aplicação de recursos noativo permanente em 90% do patrimônio. Este percentual tem sidoreduzido gradativamente, conforme o disposto na Resolução 2.669,de 25.11.1999, que prevê a redução do índice de 60% para 50%, apartir de dezembro de 2002. Em junho de 2002, 172 instituiçõesapresentavam índice acima de 60% e 63 encontravam-se na faixa de50% a 60%.

Evolução

No período de dezembro de 2000 a junho de2002, o Índice de Imobilização do SFN reduziu-se de 56,4% para 41,8%. No segundo trimestrede 2002, a redução atingiu 3,5%, impulsionadapelo decréscimo do Ativo Permanente e peloacréscimo do Patrimônio de Referência Ajustado(PR Ajustado)6 do segmento de bancos privados.

A redução do índice nos últimos dezoito mesesrefletiu as elevações de 45,7% do PR Ajustado,para R$124,2 bilhões, e de 7,8% do AtivoPermanente. O PR Ajustado aumentou tanto noCapital de Nível I , principalmente por

incorporação de resultados, quanto no Capital de Nível II,essencialmente pelo registro de dívidas subordinadas.

Registre-se que em junho de 2001 o Índice de Imobilização decresceu6,6 p.p., em relação à posição do mês anterior, evidenciando ocrescimento de R$10,8 bilhões do PR Ajustado no segmento debancos públicos e a redução de R$2,5 bilhões do Ativo Permanente,observados no período. O crescimento do PR Ajustado originou-se

6/ Vide box: Conceitos e Metodologias.

ËQGLFH�GH�LPRELOL]DomR���HYROXomRSFN%

40

45

50

55

60

Jun2000

Set Dez Mar2001

Jun Set Dez Mar2002

Jun

Relatório de Estabilidade Financeira Novembro 2002

43

da inclusão no Capital de Nível II dos recursosdos fundos constitucionais administrados. Taisvariações ocorreram devido à edição da MedidaProvisória que estabeleceu o Proef, citadaanteriormente.

Em setembro de 2001, o Índice de Imobilizaçãototalizou 43,1%, mantendo-se em torno dessepatamar até março de 2002. Esse desempenhorefletiu o aumento do Ativo Permanente nosegmento privado com participação nacional, namesma proporção do acréscimo do PR Ajustadodo setor público, no período.

No segundo trimestre de 2002, o Índice de Imobilização declinou1,5 p.p., resultado de aumento de 2,3% do PR Ajustado e de reduçãode 1,3% do Ativo Permanente.

Sistema bancário

A análise do Índice de Imobilização recaiu,basicamente, sobre o sistema bancário, tendo emvista que, em junho de 2002, seu AtivoPermanente representava 98,9% do total do SFN.

No período de março a junho de 2002, o Índicede Imobilização apresentou redução de 44,5%para 42,9%, reflexo do decréscimo de 7% nosegmento de bancos privados e do aumento de2,7% no segmento de bancos públicos.

O segmento de bancos privados registroudecréscimo em todos os seus subsegmentos,ocasionado, principalmente:

a) pela redução de 4,7% e aumento de 3,3%, respectivamente, noAtivo Permanente e no PR Ajustado dos bancos privados nacionais;

b) pelo acréscimo de 3,7% no PR Ajustado dos bancos privados comcontrole estrangeiro.

35�$MXVWDGR�H�$WLYR�3HUPDQHQWH

SFNR$ bilhões

35

55

75

95

115

135

Jun2000

Set Dez Mar2001

Jun Set Dez Mar2002

Jun

PR Ajustado Ativo Permanente

35�$MXVWDGR�H�$WLYR�3HUPDQHQWH�������

Sistema bancário

Discriminação Quantidade Patrimônio Ativo Índice

de Referência Permanente�� de

instituições Ajustado�� imobilização��

Mar Jun Mar Jun Mar Jun Mar Jun

Total 152 149 117 119 52 51 44,5 42,9

Público 17 17 41 41 19 20 47,4 48,7

Privado 135 132 76 78 33 31 42,9 39,9

Nacional 73 71 35 36 20 19 56,0 52,2

Participação

estrangeira 8 8 9 9 5 5 51,7 48,8

Estrangeiro 54 53 32 33 8 8 26,0 24,0

1/ R$ bilhões.

2/ O limite máximo permitido é de 60%.

Relatório de Estabilidade Financeira Novembro 2002

44

No segmento de bancos públicos, o crescimento no Índice deImobilização, de 47,4% para 48,7%, se deu em função do aumentode 2,7% no Ativo Permanente, tendo em vista que o PR Ajustadopermaneceu constante.

Em junho de 2002, nove instituições bancárias, sendo uma públicae oito privadas, cujo Ativo Permanente totalizava R$13,2 bilhões,ou 25,7% do total do sistema bancário, apresentavam Índice deImobilização superior ao limite estabelecido. A redução necessáriado ativo permanente para o enquadramento dessas instituições aolimite estabelecido, totalizava cerca de 3% do Ativo Permanentedo SFN.

Cooperativas de crédito

No segmento de cooperativas de crédito, composto por 1.346instituições, com PR Ajustado de R$2,3 bilhões, o Índice deImobilização não era atendido por 135 instituições, cujo AtivoPermanente representava R$29,8 milhões, ou 7,1% do total dosegmento.

Sistema não-bancário

No sistema não-bancário, de 313 instituições, com PR Ajustado deR$2,4 bilhões e Ativo Permanente de R$137 milhões, 28 instituições,encontravam-se desenquadradas, cuja representatividade em relaçãoao Ativo Permanente era de 13,5%.

Relatório de Estabilidade Financeira Novembro 2002

45

Conceitos e Metodologias

Conceitosa) Cosif: Plano Contábil das Instituições do SFN;b) conglomerado bancário: conjunto de instituições financeiras que consolidam seus

demonstrativos financeiros, utilizando para tanto os documentos 4040 e 4046 do Cosif.O conglomerado deve possuir pelo menos uma instituição do tipo: banco comercial, bancomúltiplo com carteira comercial ou banco de desenvolvimento;

c) instituições bancárias independentes: instituições financeiras do tipo banco comercial,banco múltiplo, banco de desenvolvimento e caixa econômica que não fazem parte deconglomerado, remetendo, nesse caso, os documentos 4010 e 4016 do Cosif;

d) consolidado do SFN: corresponde à agregação de todos os documentos considerados.Não deve ser confundido ou comparado com outras estatísticas publicadas pelo BancoCentral do Brasil, as quais consideram as informações de cada instituição nos diversossegmentos do SFN;

e) tipo de controle: identifica a origem do controle de capital dos conglomerados bancáriosou das instituições bancárias independentes. Subdivide-se na seguinte segmentação:1. público federal;2. público estadual;3. privado nacional, incluindo-se aqui os de participação estrangeira;4. privado com controle estrangeiro.

f) sistema bancário: compreende os conglomerados bancários e as instituições bancáriasindependentes;

g) Patrimônio de Referência (PR): definido para fins de apuração dos limites operacionaiscomo o somatório do Patrimônio Líquido e as contas patrimoniais assim discriminadas:1. nível I - resultado aritmético dos saldos das rubricas contábeis: Patrimônio Líquido;

Contas de Resultado Credoras; Contas de Resultado Devedoras; excluídas as Reservasde Reavaliação, as Reservas para Contingências e as Reservas Especiais de LucrosRelativas a Dividendos Obrigatórios não Distribuídos, deduzidos os valores referentesa Ações Preferenciais não Cumulativas e a Ações Preferenciais Resgatáveis;

2. nível II - resultado aritmético dos saldos das rubricas contábeis: Reservas deReavaliação; Reservas para Contingências; Reservas Especiais de Lucros Relativas aDividendos Obrigatórios não Distribuídos; Ações Preferenciais não Cumulativas; AçõesPreferenciais Resgatáveis; Dívidas Subordinadas Elegíveis a Capital e InstrumentosHíbridos de Capital e Dívida, estando limitado, entre outros, ao montante do Nível I.

h) PR Ajustado: definido como sendo o PR utilizado para fins de cálculo do Índice deImobilização;

Relatório de Estabilidade Financeira Novembro 2002

46

i) Patrimônio Líquido Exigido (PLE): é calculado em função dos riscos de crédito e demercado (cambial e juros prefixados) conforme descrito no item �c� da metodologia.Representa o valor mínimo exigido para o PR, com o objetivo de suportar os riscosexistentes na estrutura patrimonial;

j) Índice de Basiléia: o conceito foi definido pelo Comitê de Basiléia que recomenda arelação mínima de 8% entre o PR e o total dos ativos ponderados pelo risco, conformeregulamentação em vigor. No Brasil, a relação mínima exigida, em junho de 2002, é de20% para as cooperativas, de 13% para os bancos cooperativos e de 11% para as demaisinstituições financeiras.

Metodologia

a) as análises são desenvolvidas com base em dados contábeis remetidos mensalmente pelaspróprias instituições ao Banco Central do Brasil. Se o demonstrativo financeiro dainstituição não estava disponível na data-base, utilizou-se o último existente;

b) os Índices de Basiléia e de Imobilização têm por base os dados contábeis de conglomeradosou instituições financeiras; são considerados os demonstrativos de conglomeradosfinanceiros, quando estes são optantes por apuração consolidada; para os conglomeradosnão-optantes, os índices são calculados para cada instituição como se fossemindependentes;

c) O PLE é calculado utilizando-se os dados registrados pelas instituições financeiras emcontas patrimoniais e de compensação referentes a requerimentos de capital para AtivosPonderados pelo Risco, Risco de Crédito de Swap, Taxa de Câmbio e Taxa de Juro. Demaneira simplificada, a fórmula do PLE é descrita:PLE = F · (Ativos Ponderados pelo Risco) + Risco de Crédito de Swap + Taxa de Câmbio

+ Taxa de Juro.Fator F = fator aplicável aos ativos ponderados pelo risco, estipulado em 0,20 para

cooperativas de crédito; 0,13 para bancos cooperativos; e 0,11 para as demaisinstituições financeiras.

d) ativos ponderados pelo risco = total das rubricas do Ativo Circulante e do Realizável aLongo Prazo multiplicado pelos fatores de risco correspondentes + Ativo Permanentemultiplicado pelo fator de risco correspondente + Coobrigações e Riscos em GarantiasPrestadas multiplicados pelos fatores de risco correspondentes;

e) Requerimento de Capital para Risco de Crédito de Swap = L

Q

L

L5&') ∑=

⋅1

1

’

F� = fator aplicável ao risco de crédito das operações de swap, igual a 0,20 (vintecentésimos);

n1 = número de operações de swap inscritas na conta 3.0.6.10.60-4 do Cosif;

Relatório de Estabilidade Financeira Novembro 2002

47

RCD i = risco de crédito da i-ésima operação de swap inscrita na conta 3.0.6.10.60-4 doCosif, consistente na ponderação do valor de referência da operação no momentoda respectiva contratação (VNi) pelo fator de risco potencial correspondente,considerado seu prazo a decorrer;

f) Requerimento de Capital para Risco de Taxa de câmbio = { }∑=

⋅−⋅2

1

0);(max’’Q

L

L35N$SUF) ,

onde:

F�� = fator aplicável às operações com ouro e com ativos e passivos referenciados emvariação cambial, incluídas as realizadas nos mercados de derivativos, igual a 0,50(cinqüenta centésimos). Em outubro de 2002 o fator F� foi alterado para 1, conformea Circular 3.156, de 11 de outubro de 2002;

n2 = número de posições líquidas em cada moeda e em ouro;

∑=

2

1

Q

L

L$SUF = somatório dos valores absolutos das posições líquidas em cada moeda e em ouro;

k = 0,05 (cinco centésimos) para ∑=

2

1

Q

L

L$SUF / PR menor ou igual a 0,05 (cinco centésimos)

k = 0 para ∑=

2

1

Q

L

L$SUF / PR maior que 0,05 (cinco centésimos);

g) Requerimento de Capital para Risco de Taxa de Juro = ∑=

3

1

Q

L

(&L , onde:

n3 = número de parcelas representativas do valor de PLE para a cobertura do risco demercado de taxa de juros em determinada moeda/base de remuneração;

ECi = Parcela representativa do valor de PLE para a cobertura de risco de mercado detaxa de juros em determinada moeda/base de remuneração.

h) Índice de Basiléia = { [ ] })(

1100

6ZDS&kPELR-XURV)

$SU

35

++⋅+

⋅ ;

i) os valores apresentados nos textos e nas tabelas estão arredondados, contudo suasvariações percentuais refletem os números originais, considerando todas as casas decimais;

j) o Limite de Imobilização indica o percentual de comprometimento do PR Ajustado emrelação ao Ativo Permanente. O limite máximo permitido é de 60%. Conforme Resolução2.669, de 25.11.1999, o limite máximo será reduzido para 50% a partir de dezembro de2002;

Relatório de Estabilidade Financeira Novembro 2002

48

l) para obtenção do Índice de Imobilização, utiliza-se a seguinte fórmula:

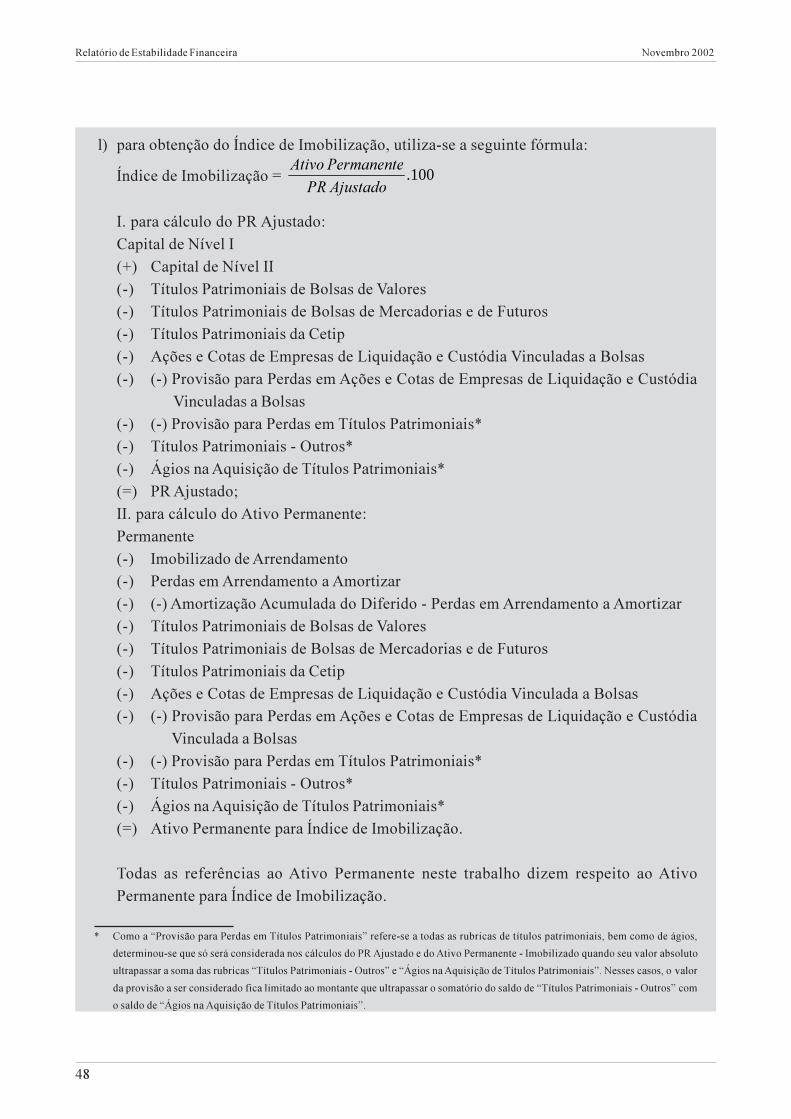

Índice de Imobilização = 100.$MXVWDGR353HUPDQHQWH$WLYR

I. para cálculo do PR Ajustado:Capital de Nível I(+) Capital de Nível II(-) Títulos Patrimoniais de Bolsas de Valores(-) Títulos Patrimoniais de Bolsas de Mercadorias e de Futuros(-) Títulos Patrimoniais da Cetip(-) Ações e Cotas de Empresas de Liquidação e Custódia Vinculadas a Bolsas(-) (-) Provisão para Perdas em Ações e Cotas de Empresas de Liquidação e Custódia

Vinculadas a Bolsas(-) (-) Provisão para Perdas em Títulos Patrimoniais*(-) Títulos Patrimoniais - Outros*(-) Ágios na Aquisição de Títulos Patrimoniais*(=) PR Ajustado;II. para cálculo do Ativo Permanente:Permanente(-) Imobilizado de Arrendamento(-) Perdas em Arrendamento a Amortizar(-) (-) Amortização Acumulada do Diferido - Perdas em Arrendamento a Amortizar(-) Títulos Patrimoniais de Bolsas de Valores(-) Títulos Patrimoniais de Bolsas de Mercadorias e de Futuros(-) Títulos Patrimoniais da Cetip(-) Ações e Cotas de Empresas de Liquidação e Custódia Vinculada a Bolsas(-) (-) Provisão para Perdas em Ações e Cotas de Empresas de Liquidação e Custódia

Vinculada a Bolsas(-) (-) Provisão para Perdas em Títulos Patrimoniais*(-) Títulos Patrimoniais - Outros*(-) Ágios na Aquisição de Títulos Patrimoniais*(=) Ativo Permanente para Índice de Imobilização.

Todas as referências ao Ativo Permanente neste trabalho dizem respeito ao AtivoPermanente para Índice de Imobilização.

* Como a �Provisão para Perdas em Títulos Patrimoniais� refere-se a todas as rubricas de títulos patrimoniais, bem como de ágios,

determinou-se que só será considerada nos cálculos do PR Ajustado e do Ativo Permanente - Imobilizado quando seu valor absoluto

ultrapassar a soma das rubricas �Títulos Patrimoniais - Outros� e �Ágios na Aquisição de Títulos Patrimoniais�. Nesses casos, o valor

da provisão a ser considerado fica limitado ao montante que ultrapassar o somatório do saldo de �Títulos Patrimoniais - Outros� com

o saldo de �Ágios na Aquisição de Títulos Patrimoniais�.

Relatório de Estabilidade Financeira Novembro 2002

49

2.4 Riscos

2.4.1 Operações de crédito

O sistema bancário, segregado por controleacionário em bancos públicos, bancos privadosnacionais e bancos estrangeiros, detinha, ao finaldo semestre 94,6% das operações de crédito doSFN, com o sistema não-bancário, formado pelasempresas de arrendamento mercantil, sociedadesde crédito, financiamento e investimento, entreoutras, respondendo pelos demais 5,4%.

As operações de crédito no SFN cresceram 5,8%no primeiro semestre de 2002, totalizandoR$351,6 bilhões, registrando-se a evolução maisacentuada, 9,4%, no segmento de bancos públicos.Nos bancos privados nacionais, o crescimentoalcançou 6,6% e nos bancos privados estrangeiros,1,4%. Adicionalmente, o sistema não-bancárioapresentou decréscimo de 0,7%. A participaçãodas operações de crédito por segmento, nosistema bancário, atingiu 37,4% nos bancospúblicos, 36,9% nos bancos privados nacionais e25,7% nos bancos privados estrangeiros.

As operações de crédito concedidas por agênciasno exterior totalizaram R$25,4 bilhões em junhode 2002, representando 7,2% do total dasoperações de crédito no SFN. Comparativamentea dezembro de 2001, ocorreu aumento de 1,5 p.p.na representatividade dessas operações, resultadoassociado, fundamentalmente, à depreciação doreal no período.

O valor total das operações de crédito dos dezmaiores conglomerados e instituições financeirasatingiu R$247,1 bilhões em junho de 2002. Dessetotal, os bancos públicos respondiam por 43,4%,

3DUWLFLSDomR�QR�FUpGLWR�WRWDO�GR�6)1

Maiores conglomerados/instituições

%

Discriminação 2001 2002

Dez Jun

10 maiores 69,4 70,3

20 maiores 85,5 85,3

50 maiores 96,6 95,7

2SHUDo}HV�GH�FUpGLWRR$ bilhões

0

50

100

150

200

250

300

350

400

Dez2000

Jun2001

Dez Jun2002

Total do SFNBancos públicosBancos privados nacionaisBancos privados estrangeirosSistema não-bancário

2SHUDo}HV�GH�FUpGLWR���DJrQFLDV�QR�H[WHULRU

Junho de 2002

R$ milhões

Discriminação Carteira Operações %

ativa concedidas

no país por agência

no exterior

Total do SFN 351 635 25 426 7,2

Bancário 332 578 25 426 7,6

Público 124 315 7 813 6,3

Privado 208 263 17 613 8,5

Nacional 122 776 11 956 9,7

Estrangeiro 85 487 5 658 6,6

Não-bancário 19 057 - -

Relatório de Estabilidade Financeira Novembro 2002

50

os bancos privados nacionais, por 42,4%, e osbancos privados estrangeiros, por 14,2%.

O nível de concentração, ainda considerando osdez maiores conglomerados e instituiçõesfinanceiras, elevou-se de 69,4%, em dezembrode 2001, para 70,3%, em junho de 2002.Incorporando os cinqüenta maioresconglomerados e instituições financeiras, aconcentração declinou de 96,6% para 95,7%, nasmesmas bases de comparação.

Os registros de pessoas físicas no Sistema Centralde Risco de Crédito (SCR), em junho de 2002,responderam por 82% do total do SFN,equivalentes a 34,8% do valor das operações. Aspessoas jurídicas, por sua vez, responderam por18% dos registros e por 65,2% do volume dasoperações.

A distribuição das responsabilidades dos clientes,por faixas, quando comparadas as posições dejunho de 2002 e de dezembro de 2001, mostrou-se mais estável no sistema bancário. Nessesegmento, destacaram-se as dívidas nas faixasacima de R$50 milhões, de R$50 mil a R$500mil e abaixo de R$5 mil. No sistema não-bancário,no qual se destacaram as financeiras e as empresasde arrendamento mercantil, as operações decrédito concentradas nas faixas de R$50 mil aR$500 mil e abaixo de R$5 mil responderam por51,8% do total, em junho de 2002.

Operações baixadas como prejuízoe coobrigações

O segmento dos bancos privados nacionais foiresponsável por 46,7% da variação total de R$3,1

2SHUDo}HV�GH�FUpGLWR

Participação de pessoas físicas e jurídicas

%

Discriminação 2001 2002

Dez Jun

Registros Carteira Registros Carteira

ativa ativa

Total 100,0 100,0 100,0 100,0

Pessoa física 81,9 35,7 82,0 34,8

Sistema bancário

Público 29,7 13,8 31,9 13,6

Privado nacional 20,6 10,0 20,9 9,7

Privado estrangeiro 24,1 9,1 23,4 9,0

Sistema não-bancário 7,5 2,8 5,7 2,4

Pessoa jurídica 18,1 64,3 18,0 65,2

Sistema bancário

Público 6,3 20,3 6,8 22,0

Privado nacional 6,4 24,8 6,2 24,7

Privado estrangeiro 3,7 16,2 3,5 15,7

Sistema não-bancário 1,7 3,1 1,5 2,9

2SHUDo}HV�GH�FUpGLWR�SRU�IDL[D�GH�YDORU

%

Faixas Sistema bancário Sistema

(Em R$) Público Privado não-

Nacional Estrangeiro bancário

2001 2002 2001 2002 2001 2002 2001 2002

Dez Jun Dez Jun Dez Jun Dez Jun

Até 5 mil 12,7 11,4 14,3 14,6 11,6 12,4 19,0 23,1

De 5 a 50

mil 2,2 2,3 3,9 3,5 2,8 2,7 4,7 5,0

De 50 a 500

mil 23,5 23,4 14,7 14,9 22,3 21,9 33,2 28,7

De 500 mil a

1 milhão 12,9 12,3 12,6 11,6 10,9 10,5 20,3 20,5

De 1 a 5

milhões 5,1 5,0 12,1 10,7 11,1 10,0 9,5 10,1

De 5 a 10

milhões 2,7 2,7 6,1 5,8 7,5 7,0 3,8 3,3

De 10 a 20

milhões 3,8 3,1 6,7 6,5 8,1 8,0 2,5 2,1

De 20 a 50

milhões 6,0 5,7 9,7 9,6 12,2 12,7 3,4 2,8

Acima de 50

milhões 31,0 34,1 20,0 22,7 13,5 15,0 3,6 4,2

Relatório de Estabilidade Financeira Novembro 2002

51

bilhões dos créditos baixados como prejuízo,ocorrido no primeiro semestre de 2002, e o dosbancos privados estrangeiros, por 69,7% docrescimento de R$5,4 bilhões das coobrigaçõesno SFN.

A participação dos créditos baixados comoprejuízo na carteira de crédito decresceu de21,3%, em dezembro de 2001, para 21,1%, emjunho de 2002, e a relativa às coobrigaçõescresceu de 10,2% para 11,2%, considerada amesma base de comparação.

Maiores devedores do SFN

Na definição dos cem maiores devedores levou-se em conta apenas os valores que representavamrisco para o SFN, desconsiderando perdas jáocorridas e valores provisionados. Esseagrupamento, constituído exclusivamente porpessoas jurídicas, respondia, em junho de 2002,por 20,4% da carteira ativa líquida, acrescida decoobrigações.

Comparativamente a dezembro de 2001, a relaçãodos cem maiores elaborada em junho de 2002

revelou crescimento de R$73,4 bilhões para R$82,4 bilhões, com amanutenção da provisão média ponderada em 1,5%.

Provisão média ponderada é definida como o resultado da�multiplicação do percentual mínimo de provisão associado a cadaclassificação� pelo �valor da respectiva responsabilidade total�,dividido pela �soma das responsabilidades totais�.

Houve ligeira elevação na concentração dos cem maiores devedores,que representavam 18,3% de todo o endividamento do SFN � carteiraativa líquida de provisão, acrescida das coobrigações � em dezembrode 2001, passando para 20,4% em junho de 2002.

0DLRUHV�GHYHGRUHV

R$ bilhões

Devedores 2001 2002

Dez Jun

Carteira�� Dívida�� Média�� Carteira�� Dívida�� Média��

100 maiores 73,4 74,4 1,5 82,4 83,5 1,5

1º - 10º maior 19,3 19,3 0,4 21,6 21,9 1,5

11º - 20º maior 12,1 12,3 1,9 12,9 12,9 0,4

21º - 50º maior 21,6 22,3 3,0 24,0 24,7 2,9

51º - 100º maior 20,4 20,5 0,7 24,0 24,1 0,7

Todos 400,6 515,5 6,3 403,2 485,3 5,6

1/ Carteira ativa líquida + coobrigações.

2/ Responsabilidade total.

3/ Provisão média %.

&RREULJDo}HV�H�FUpGLWRV�EDL[DGRV�FRPR�SUHMXt]RV

R$ milhões

Discriminação Coobrigações Créditos baixados

como prejuízo

2001 2002 2001 2002

Dez Jun Dez Jun

Sistema bancário 33 819 39 209 66 845 69 573

Público 2 482 2 925 37 217 37 417

Privado 31 337 36 284 29 629 32 155

Nacional 16 231 17 422 17 315 18 759

Estrangeiro 15 106 18 862 12 313 13 396

Sistema não-bancário 7 5 4 101 4 463

Total do SFN 33 826 39 214 70 947 74 036

Participação�� 10,2 11,2 21,3 21,1

1/ De coobrigações e créditos baixados sobre o total da carteira do SFN.

Relatório de Estabilidade Financeira Novembro 2002

52

A provisão média ponderada no grupo dos dezmaiores devedores que era de 0,4% passou para1,5%, no mesmo período. Os maiores devedorespossuíam classificação melhor que a média detodos os devedores do SFN nas duas datas-basee a provisão média ponderada para o total dedevedores do sistema financeiro reduziu-se de6,3%, em dezembro de 2001, para 5,6%, emjunho de 2002.

Distribuição dos cem maioresdevedores segundo o setor econômico

Os setores de energia elétrica, telecomunicaçõese laminados de aço detinham 13,1%, 11,6% e 8%,respectivamente, da dívida de responsabilidadedos cem maiores devedores segundo a atividadeeconômica, considerada a amostra relativa a junhode 2002.

Segundo a ótica da segmentação das instituiçõesfinanceiras, os maiores credores desseagrupamento concentravam-se nos bancosprivados, com 62% em ambas as datas-base.Desse percentual, em dezembro de 2001, 60%eram representados pelas instituições nacionaise 40% pelas estrangeiras. Em junho de 2002, ospercentuais passaram para 58% e 42%,respectivamente.

Classificações das operações decrédito

A distribuição dos créditos de acordo com o nível de risco indicouque a participação do nível AA atingiu 27,9% em junho de 2002,ante 29,2% em dezembro de 2001. Os créditos classificados nosníveis A a C totalizaram 59,6% e 58,7%, enquanto os considerados

0DLRUHV�GHYHGRUHV

Por segmentos de bancos

R$ bilhões

Segmentos 2001 2002

Dez Jun

Carteira�� Dívida�� Média�� Carteira�� Dívida�� Média��

Total do SFN 73,4 74,4 1,5 82,4 83,5 1,5

Bancos 72,7 73,6 ... 81,9 83,0 ...

Públicos 27,2 28,0 2,9 30,8 31,8 3,0

Privados 45,5 45,7 ... 51,1 51,3 ...

Nacional 27,2 27,3 0,5 29,7 29,7 0,5

Estrangeiro 18,3 18,4 0,8 21,5 21,5 0,7

Demais 0,7 0,8 5,0 0,5 0,5 1,4

1/ Carteira ativa líquida + coobrigações.

2/ Responsabilidade total.

3/ Provisão média %.

0DLRUHV�GHYHGRUHV���VHWRUHV�HFRQ{PLFRV

100 maiores devedores - junho de 2002

R$ bilhões

Discriminação Carteira�� Dívida�� Média��

Total 82,4 83,5 1,5

Produção e distribuição de energia 10,8 11,0 2,6

Telecomunicações 9,6 9,6 0,9

Produção de laminados planos de aço 6,6 6,7 0,7

Fabricação de automóveis, 5,2 5,2 1,1

Fabricação de celulose e outras pastas 3,7 3,7 0,4

Extração de minério de ferro 3,5 3,5 0,2

Produção de ferro, aço e ferro-ligas 2,6 2,6 0,1

Administração pública em geral 2,3 2,3 0,4

Abate de aves e pequenos animais 2,3 2,5 8,5

Comércio varejista de outros produtos 2,3 2,3 0,2

Produção de sucos de frutas 2,1 2,1 0,3

Fabricação de resinas termoplásticas 1,8 1,8 0,6

Fabricação de petroquímicos básicos 1,7 1,7 0,7

Fabricação de papel 1,6 1,7 0,7

Metalurgia do alumínio 1,6 1,6 0,0

Fabricação de malte e cervejas 1,5 1,5 0,2

Outras atividades de crédito 1,4 1,4 0,1

Fabricação de outros produtos químicos 1,3 1,3 0,2

Refino de petróleo 1,3 1,3 0,0

Produção de laminados não-planos de aço 1,3 1,3 1,6

Demais 17,9 18,4 2,6

1/ Carteira ativa líquida + coobrigações.

2/ Responsabilidade total.

3/ Provisão média em %.

Relatório de Estabilidade Financeira Novembro 2002

53

no nível D representaram 4,9% e 4,3% do total,nas mesmas bases de comparação.

A provisão mínima, calculada segundo osparâmetros definidos pela Resolução 2.682, de22.12.1999, passou de 6,9%, em dezembro de2001, para 6,8%, em junho de 2002, evidenciandoque não ocorreram variações significativas nadistribuição dos níveis de risco no período.

Em relação às operações de crédito concedidaspor agências no exterior, que em junho de 2002representavam R$25,4 bilhões, a distribuição doscréditos indicou que a participação do nível AA

atingiu 67,8% em junho de 2002, ante 69,9% em dezembro de 2001.Os créditos classificados nos níveis A, B e C totalizaram 29,8% e27,8% e os classificados no nível D representaram 1% e 1,6% dototal, nas mesmas datas.

A provisão mínima para essas operações passou de 0,9%, emdezembro de 2001, para 1,5%, em junho de 2002, refletindo umadeterioração dessas operações.

&ODVVLILFDomR�GRV�FUpGLWRV���6)1

%

Nível de risco 2001 2002

Dez Jun

AA 29,2 27,9

A 33,1 33,5

B 17,3 17,3

C 8,3 8,8

D 4,3 4,9

E 1,3 1,4

F 1,5 1,3

G 0,8 0,9

H 4,2 4,0

Total 100,0 100,0

Relatório de Estabilidade Financeira Novembro 2002

54

Matriz de Migração de Crédito

A Matriz de Migração de Crédito evidencia as modificações ocorridas nas classificaçõesdos créditos identificados � devedores cujas responsabilidades sejam superiores a R$5 mil �informados ao SCR, possibilitando analisar a consistência das classificações das operaçõesde crédito das instituições financeiras e, conseqüentemente, seus respectivos modelos internosde classificação.

A Matriz de Migração de Crédito é constituída por valor migrado, levando-se em conta ovalor da operação. Assim, os percentuais apresentados em cada nível de risco, na horizontal,representam o valor que migrou de um nível de risco para outro. Os percentuais negritados,apresentados na diagonal, representam os valores remanescentes nos respectivos níveis derisco originais.

No período de dezembro de 2001 a junho de 2002, a análise da Matriz de Migração deCrédito apontou que, dos créditos contemplados em dezembro de 2001, 55,4%, ou R$161,6bilhões, mantiveram-se no mesmo nível de risco. As reduções no período, representadasbasicamente por liquidações de operações, responderam por 23,5%, ou R$68,5 bilhões.

0DWUL]�GH�PLJUDomR�GH�FODVVLILFDomR

Em percentual

5LVFR ���� 7RWDO� R$ milhões

-XQ Carteira

ativa

$$ $ % & ' ( ) * + 3UHMXt]R 5HGXo}HV Dez/2001

�����'H] $$ ��������� 6,3 2,7 1,0 0,4 0,1 0,1 0,1 0,1 0,2 27,2 ������� 96 750

$ 5,0 ��������� 6,8 3,1 1,2 0,5 0,3 0,3 0,2 - 26,9 ������� 87 358

% 3,2 10,2 �������� 6,0 3,2 1,0 0,4 0,4 0,6 - 19,6 ������� 52 682

& 1,9 8,5 9,6 �������� 5,5 1,7 1,8 0,9 3,5 0,2 19,3 ������ 23 870

' 1,5 4,4 4,6 10,7 �������� 2,9 2,4 2,8 7,0 0,6 13,8 ������ 11 475

( 1,9 6,8 3,6 5,0 7,0 ������� 3,9 3,3 21,5 1,3 13,2 ������ 3 603

) 0,6 3,1 2,9 5,7 4,2 3,5 ������� 3,4 25,4 1,7 9,9 ������ 4 198

* 1,2 2,2 2,0 3,1 2,1 1,2 1,6 �������� 32,6 6,3 9,3 ������ 2 528

+ 2,9 1,6 1,3 1,8 1,5 0,8 0,9 2,3 ������� 39,1 11,1 ������ 9 126

7RWDO ��������� ��������� �������� ��������� ��������� �������� �������� ��������� �������� ������������� �������������� ��������

R$ Carteira 66 955 63 225 40 943 19 938 10 685 3 278 3 211 2 477 8 184 4 177 68 515 291 588��

milhões ativa

Jun/2002

����Esse total contempla somente as operações de crédito identificadas, cujos devedores apresentam responsabilidade total superior a R$5 mil. A diferença entre os

valores relativos ao total da carteira ativa nessa tabela e na tabela Movimentações nas classificações - SFN decorre de arredondamentos.

3URYLVmR�PpGLD�LQLFLDO�� 'H]������ 5,8

3URYLVmR�PpGLD�ILQDO���� -XQ������ 6,5

�D���E� 0,7

Relatório de Estabilidade Financeira Novembro 2002

55

0RYLPHQWDo}HV�QDV�FODVVLILFDo}HV���6)1De dezembro de 2001 a junho de 2002

R$ milhões

Nível Mantidos Movimentados para níveis Reduções Total

no

nível Acima Abaixo Prejuízo

AA 59 792 - 10 449 194 26 316 96 750

A 48 571 4 368 10 875 - 23 543 87 358

B 29 186 7 059 6 111 - 10 326 52 682

C 11 219 4 762 3 223 59 4 607 23 870

D 5 669 2 416 1 733 75 1 584 11 475

E 1 178 867 1 034 48 476 3 603

F 1 667 834 1 209 73 416 4 198

G 973 335 824 160 235 2 528

H 3 349 1 196 - 3 568 1 013 9 126

Total 161 603 21 837 35 458 4 177 68 515 291 590

Os créditos cujas classificações apresentaram deterioração mais expressiva, em termosrelativos, concentraram-se nos níveis E, F e G, registrando-se migração para níveis de maiorrisco, inclusive prejuízo, respectivamente, de 30%, 30,5% e 38,9%.

Em termos nominais, os créditos classificados nos níveis AA e A foram os que sofrerammaiores migrações. No nível AA 11% dos créditos, equivalentes a R$10,6 bilhões, foramrebaixados, principalmente, para os níveis A e B. No que se refere ao nível A, o percentual derebaixamento atingiu 12,5%, ou R$10,9 bilhões, principalmente, para os níveis B e C.

Em síntese, as movimentações apontadas pela matriz de migração do SFN evidenciaramuma situação de normalidade, sem aumento expressivo do risco de crédito, durante o primeirosemestre de 2002, com destaque para a proximidade da provisão média de 5,8% definida emdezembro de 2001 e a ocorrida de 6,5% em junho de 2002, denotando, assim, o elevadonível de aderência dos modelos internos de classificação de risco das instituições financeiras.

Relatório de Estabilidade Financeira Novembro 2002

56

Inadimplência e provisionamento

Inadimplência

No primeiro semestre de 2002, a inadimplência �considerando-se, neste conceito, vencidasintegralmente as operações de crédito queapresentam parcelas vencidas há mais de quinzedias � expandiu-se 5,3%, totalizando R$28,1bilhões. Em virtude do aumento de 5,8%,registrado nas operações de créditos do SFN noperíodo, a taxa de inadimplência permaneceuestável em 7,9%. No segmento de bancos privadosnacionais, a inadimplência alcançou R$9,6 bilhões,representando crescimento de 9,4% no período.

Assinale-se que a redução de 2,3 p.p. registradana taxa de inadimplência do SFN, no segundosemestre de 2001, esteve vinculada aos ajustespelos quais passaram alguns bancos públicosfederais, com a transferência de operações decrédito para a Emgea. Nesse sentido, a taxa deinadimplência relativa ao segmento dos bancospúblicos declinou de 15,4% para 8,5%, no período.

Analisando sob a ótica de valores vencidos, ouseja, sem considerar precipitação das parcelas avencer, a inadimplência alcançou R$14,4 bilhões,expansão de 9,6%, no semestre. Nesse conceito,a taxa de inadimplência cresceu de 4%, emdezembro de 2001, para 4,1%, em junho de 2002.

Destacou-se o aumento de 38,3% registrado nos valores vencidosno sistema não-bancário, alcançando R$1,2 bilhão.

Provisão

No primeiro semestre de 2002, as provisões constituídas cresceram4,2%, para R$25,6 bilhões, movimento registrado com maior

,QDGLPSOrQFLD�RSHUDo}HV�GH�FUpGLWR%

5

6

7

8

9

10

11

12

13

14

15

16

Dez2000

Jun2001

Dez Jun2002

Total SFN Bancos públicos

Bancos privados nacionais Bancos privados estrangeiros

Sistema não-bancário

9DORUHV�YHQFLGRV�YHUVXV �LQDGLPSOrQFLD��

%

Discriminação 2001 2002

Dez Jun

Valores Inadimplência Valores Inadimplência

vencidos vencidos

Bancário

Público 4,6 8,5 4,3 8,3

Privado

Nacional 3,5 7,5 3,9 7,7

Estrangeiro 3,4 6,5 3,7 6,8

Não-bancário 4,8 13,4 6,7 12,2

Total do SFN 4,0 7,9 4,1 7,9

1/ Comparação entre o percentual de inadimplência e o percentual de valores

vencidos sobre o total das operações de crédito.

Relatório de Estabilidade Financeira Novembro 2002

57

intensidade no segmento de bancos privadosnacionais, no qual a taxa de expansão alcançou14,1%. Em relação ao total das operações decrédito, a provisão constituída decresceu de7,4% para 7,3%, no semestre.

Saliente-se que a elevação acentuada da taxa deprovisão observada nos bancos públicos, dejunho a dezembro de 2001, deveu-se, também,ao processo de ajustes a que foram submetidos.

Provisão constituída/provisãomínima

A relação entre provisão constituída e provisãomínima com base na classificação das operaçõesde crédito indicou que, em junho de 2002, aprovisão média do SFN excedia em 12,6% amínima exigida . A re lação apresentoucrescimento de 4,3% no semestre, ocorrendocom maior ênfase no segmento de bancospúblicos, aumento de 7,7%. Não obstante, omaior excesso ocorreu no segmento de bancospr ivados nacionais , no qual a provisãoconstituída superou a provisão mínima em17,1%.

2.4.2 Exposição cambial

A exposição cambial é definida como o total da posição em ouro eem ativos e passivos referenciados em variação cambial, assumidopelas instituições financeiras e suas controladas diretas e indiretas,para fins da determinação da exigência de capital e do limite deexposição cambial.

Em meados de outubro de 2002, o limite de exposição porinstituição/conglomerado foi reduzido de 60% para 30% do PR,

3URYLVmR�RSHUDo}HV�GH�FUpGLWR%

4

5

6

7

8

9

10

11

Dez2000

Jun2001

Dez Jun2002

Total SFNBancos públicosBancos privados nacionaisBancos privados estrangeirosSistema não-bancário

3URYLVmR�FRQVWLWXtGD�SURYLVmR�PtQLPD��

%

Discriminação 2000 2001 2002

Dez Jun Dez Jun

Bancário

Público 65,0 103,1 104,2 112,3

Privado

Nacional 116,6 116,2 116,6 117,1

Estrangeiro 104,3 103,3 103,7 104,8

Não-bancário 105,6 108,1 112,5 114,3

Total do SFN 82,1 107,2 108,0 112,6

1/ Conforme classificação dos créditos.

Relatório de Estabilidade Financeira Novembro 2002

58

como parte das medidas destinadas a reduzir os efeitos da volatilidadecambial sobre o setor financeiro.

De acordo com as regras vigentes, a parcela de capital estrangeiroque compõe o PR das instituições financeiras, aqui denominadaPatrimônio Líquido Ajustado (PLA) vendido, pode ser consideradacomo posição vendida. Porém, esta disposição não foi adotada nopresente trabalho, visto que o objetivo foi estudar a real exposiçãodas instituições. Assim, definiu-se exposição líquida de acordo coma seguinte fórmula:

Exposição líquida = Σ (posições compradas) - Σ (posições vendidas- PLA vendido)

A exposição cambial no primeiro semestre de 2002 revelou pequenaretração da exposição líquida e das posições comprada e vendidaem ouro e em dólar, em face da depreciação do real frente ao dólara partir de maio de 2002. Devido à forte variação ocorrida, os dadosrelativos a julho de 2002 foram incluídos nessa análise.

Exposição líquida em ouro e dólar

O SFN vem mantendo, desde junho de 2001,posição líquida comprada em ouro e dólar. Estaposição líquida situava-se entre 3,8% e 4,8% dototal das posições compradas, nesse período.Quando avaliada em dólares, mantinha-serelativamente estável, na ordem de US$7,5bilhões, demonstrando que o SFN atua,fundamentalmente, como intermediário de riscocambial, não oferecendo hedge para outrossetores da economia.

A partir de maio de 2002, entretanto, adeterioração da conjuntura externa, conjugada à

proximidade das eleições, favoreceu o aumento da volatilidade dataxa de câmbio, contribuindo para que as instituições financeirasdiminuíssem o descasamento de suas posições. Nesse contexto, a

([SRVLomR�OtTXLGDEm bilhões

0

5

10

15

20

25

30

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

R$ US$

Relatório de Estabilidade Financeira Novembro 2002

59

exposição líquida em dólar declinou 10% até ofinal do semestre. Adicionalmente, a reduçãoatingiu 36% em julho, com a exposição líquidaalcançando US$4,5 bilhões ao final de julho.

Posições compradas e vendidas emouro e dólar

O crescimento das posições comprada e vendidado SFN, em reais, a partir de maio de 2002acompanhou parcialmente a variação do dólar,registrando-se, no bimestre maio-junho,crescimento médio de 15% nas posições e de 20%na cotação da moeda americana. No mesmosentido, em julho as variações totalizaram 9,5%e 20%, respectivamente, representando reduçãono volume total das posições comprada evendida.

A redução na posição comprada ocorreuprincipalmente no item Títulos e ValoresMobiliários, durante a troca parcial de títulos comvariação cambial (Nota do Tesouro Nacional(NTN) e NBCE) por LFT conjugadas com swapscambiais. No que se refere à posição vendida, odecréscimo esteve associado à redução dasposições em derivativos.

Exposições líquidas nas demaismoedas

A exposição líquida do SFN nas demais moedassempre foi inexpressiva e, desde abril de 2002,apresenta-se praticamente nula. Seu volume, em31.7.2002, representou apenas 1,7% do volumeda exposição líquida em ouro e dólar.

&RWDomR�GR�GyODU�R$/US$

2,20

2,40

2,60

2,80

3,00

3,20

3,40

3,60

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

(YROXomR�GDV�SRVLo}HV�FRPSUDGD�H�YHQGLGDR$ bilhões

300

350

400

450

500

550

600

650

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

R$ comprado R$ vendido

(YROXomR�GDV�SRVLo}HV�FRPSUDGD�H�YHQGLGDUS$ bilhões

160

170

180

190

200

210

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

US$ comprado US$ vendido

Relatório de Estabilidade Financeira Novembro 2002

60

Exposição líquida em ouro e dólardos segmentos

No final de julho de 2002, a exposição líquida doSFN concentrava-se nos segmentos de bancosprivados nacionais e bancos privadosestrangeiros, responsáveis, respectivamente, por71,4% e 42,2% do total. O segmento de bancospúblicos, que vinha aumentando sua posiçãovendida desde novembro de 2001, manteve essecomportamento durante todo o semestreseguinte, o que inverteu sua exposição líquida apartir de março de 2002, de comprada paravendida. Dessa forma, o segmento teveparticipação negativa de 13,7% no volume totalde exposição líquida do SFN ao final de julho de2002. O sistema não-bancário praticamente nãoapresentou exposição líquida ao longo do períodoobservado.

A redução da exposição líquida do SFN,verificada a partir de maio de 2002, concentrou-se principalmente no segmento de bancosprivados estrangeiros. Nesse sentido, o segmentoregistrou contração de 31% no bimestre maio-junho e de 47% em julho, atingindo US$1,9bilhão de exposição líquida no final de julho.

Para fins de exigência de capital, a exposição nosegmento de bancos estrangeiros é bastantereduzida ao considerar a parcela de investimentosestrangeiros como posição vendida (PLAvendido). Esse resultado evidencia que asinstituições desse segmento procuram ajustar suasposições compradas a essa parcela de patrimônio,visando minimizar a exigência de capital pararisco de taxa de câmbio.

([SRVLomR�OtTXLGD�GRV�VHJPHQWRVUS$ bilhões

-2

-1

0

1

2

3

4

5

6

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

Público Privado nacional

Privado estrangeiro Não-bancário

6HJPHQWR�SULYDGR�HVWUDQJHLURUS$ bilhões

-1

0

1

2

3

4

5

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

Exposição líquida Exposição cambialPLA vendido

6HJPHQWR�SULYDGR�QDFLRQDOUS$ bilhões

-1

0

1

2

3

4

5

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

Exposição líquida Exposição cambial

PLA vendido

Relatório de Estabilidade Financeira Novembro 2002

61

No segmento de bancos privados nacionais essa correlação não étão intensa, pois a existência de PLA vendido ocorre apenas empoucas instituições.

Posições compradas e vendidas em ouro e dólardos segmentos

A evolução das posições compradas e vendidasdos segmentos mostrou comportamento uniformeno primeiro semestre de 2002. Em julho, osegmento de bancos privados nacionais foi oprincipal responsável pela retração média de 10%das posições comprada e vendida do SFN no mês.Por sua vez, a volatilidade observada nessasposições esteve associada, fundamentalmente, aocomportamento registrado no segmento debancos privados estrangeiros em todo o período.

2.5 Conclusão

A redução do nível da atividade da economia brasileira, reflexo dadeterioração da conjuntura externa e, mais recentemente, daansiedade decorrente da proximidade das eleições, condicionou aevolução das operações realizadas no âmbito do SFN. Não obstante,o sistema bancário, em processo de adaptação às novas exigênciasdo Banco Central do Brasil, vem demonstrando solidez erentabilidade adequadas.

Nesse contexto, manteve-se a trajetória de crescimento moderadodas operações de crédito, evidenciando, no que se refere à demanda,o menor ritmo da atividade interna e a elevação das taxas de juros,e, relativamente à oferta, a postura mais conservadora dasinstituições financeiras para a concessão de recursos. As origensdos recursos do sistema bancário foram representadas,principalmente, por depósitos, em especial na modalidade a prazo.

(YROXomR�GDV�SRVLo}HV�FRPSUDGD�H�YHQGLGD�

GRV�VHJPHQWRVUS$ bilhões

0

20

40

60

80

100

120

3.7 2001

14.8 26.9 9.11 24.12 6.2 2002

22.3 7.5 19.6 31.7

Público Privado nacional Privado estrangeiro

Posição comprada Posição vendida

Relatório de Estabilidade Financeira Novembro 2002

62

No que se refere ao Índice de Basiléia do sistema bancário, alcançou15,6% em junho de 2002, comparativamente ao limite mínimo exigidode 11%. Estavam desenquadradas, em junho, apenas três instituiçõesem funcionamento, representativas de 0,5% do PLE do SFN.

O Índice de Imobilização do sistema bancário totalizou 42,9% emjunho de 2002, inferior ao limite legal de 60%. Naquela data noveinstituições, entre as quais oito privadas e uma pública, essa últimarepresentando o maior valor de desenquadramento, não atendiam olimite estabelecido. A redução necessária do ativo permanente parao enquadramento dessas instituições ao limite legal atingia cerca de3% do total do ativo permanente do SFN.

O PL cresceu com mais intensidade que os ativos e passivos,principalmente pela incorporação de lucros, aumentos de capital eajustes de exercícios anteriores decorrentes das novas práticascontábeis para avaliação da carteira de títulos e valores mobiliários.

O resultado no primeiro semestre de 2002, originado, principalmente,de receitas de intermediação financeira, de serviços e de participaçõessocietárias, notadamente dos bancos estrangeiros, apresentou taxade crescimento superior a 88%, em relação ao patamar do semestreantecedente. Esse resultado foi influenciado, ainda, pelareestruturação das instituições que reduziram despesasadministrativas, com reflexos positivos no custo operacional e narentabilidade.

Quanto às exposições aos riscos de câmbio, de taxa de juros e decrédito, apresentaram-se reduzidas, haja vista a constante vigilânciada autoridade monetária e o regramento e precauções exercidas pelaspróprias instituições financeiras em função da intensificação recenteda volatilidade no mercado financeiro.

![O uso da biomassa para energia - Conselho Regional de Química · [Fração de Energia Renovável no Consumo Final de Energia Global] RENEWABLES 21 -A biomassa hoje representa 26,4%](https://img.document.onl/doc/110x75/5be3cbfe09d3f281048c40c5/o-uso-da-biomassa-para-energia-conselho-regional-de-qui-fracao-de-energia.jpg)