Embed Size (px)

Citation preview

Certificação - CEA V 1.2

1

3. PRODUTOS DE RENDA VARIÁVEL, RENDA FIXA E CONTRATOS DERIVATIVOS ....... 3

3.1. Renda Fixa ................................................................................................................................... 3

3.1.1. Formação das Taxas de Juros no Brasil ................................................................................. 3

3.1.1.1. A Influência das Taxas de Juros nas Empresas e no Governo ............................................... 5

3.1.1.2. A Política Monetária, seus instrumentos e o Comitê de Política Monetária (COPOM) ............ 6

3.1.1.3. Investimentos e Cenários; Relação entre os cenários econômicos e as taxas de juros ......... 9

3.1.2. Caderneta de Poupança: principais características em termos de liquidez, rentabilidade, garantias, riscos e tributação ....................................................................... 9

3.1.3. Principais características de Títulos Públicos e Privados ................................................. 9

3.1.3.1. Precificação de Títulos Públicos e Privados ........................................................................... 12

3.1.3.2. Preço de Mercado: Ágio e Deságio ........................................................................................ 15

3.1.3.3. Retorno do investimento ......................................................................................................... 16

3.1.4. Indicadores de Renda Fixa ................................................................................................. 20

3.1.4.1. Índice de Mercado Anbima – (IMA-B, IMA-C, IRF-M e IMA-S) .............................................. 20

3.1.4.2. IDkA - Índice de Duração Constante ANBIMA (segmento Prefixado e segmento IPCA) ...... 21

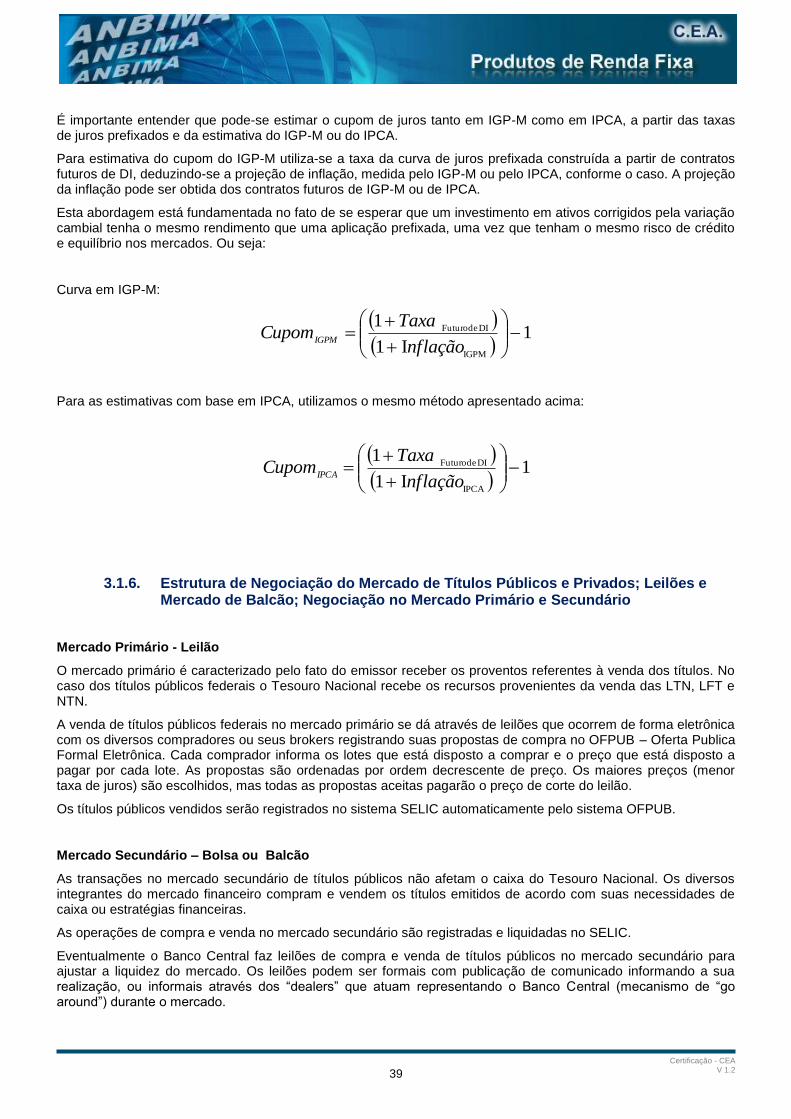

3.1.5. Estrutura Temporal das Taxas de Juros ........................................................................... 22

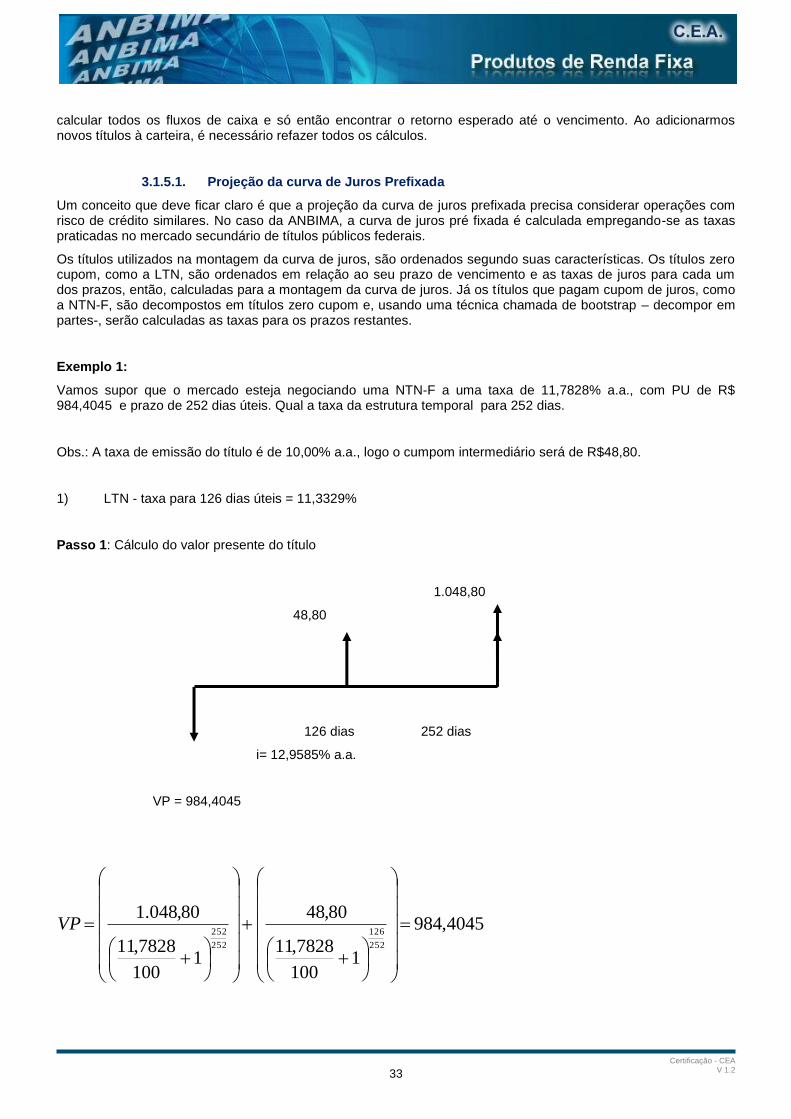

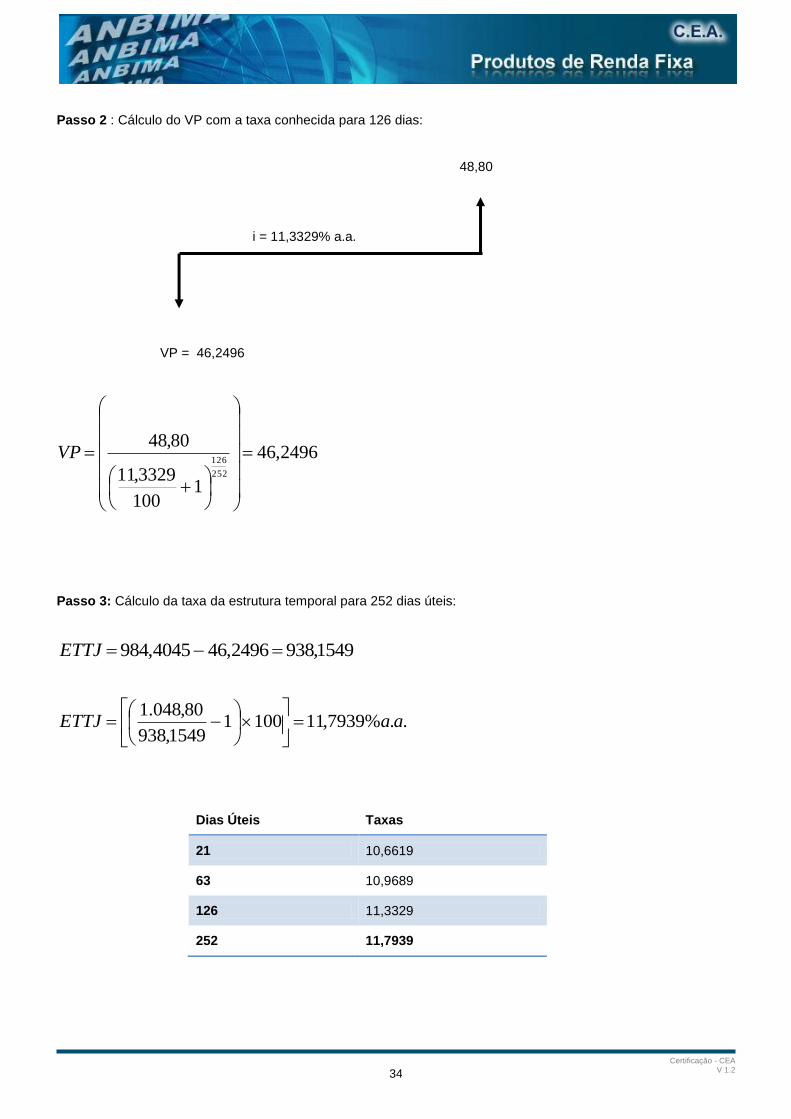

3.1.5.1. Projeção da curva de Juros Prefixada .................................................................................... 33

3.1.5.2. Projeção da curva de Cupom Cambial (dólar/euro) ............................................................... 38

3.1.5.2.1. Cupom em Dólar .................................................................................................................................. 38 3.1.5.2.2. Cupom em Euro ................................................................................................................................... 38 3.1.5.2.3. Projeção da curva de Cupom de IGP-M e IPCA................................................................................... 38

3.1.6. Estrutura de Negociação do Mercado de Títulos Públicos e Privados; Leilões e Mercado de Balcão; Negociação no Mercado Primário e Secundário ............................ 39

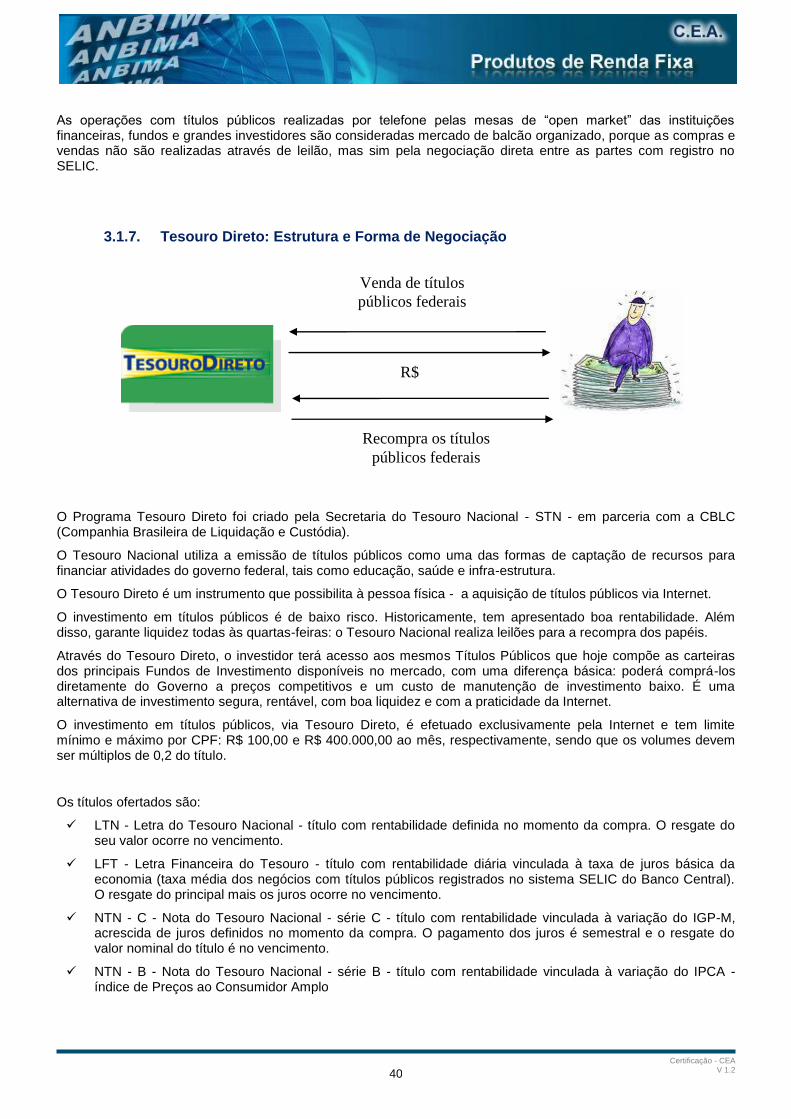

3.1.7. Tesouro Direto: Estrutura e Forma de Negociação .......................................................... 40

3.1.8. Principais Títulos Públicos negociados no Mercado Interno .......................................... 41

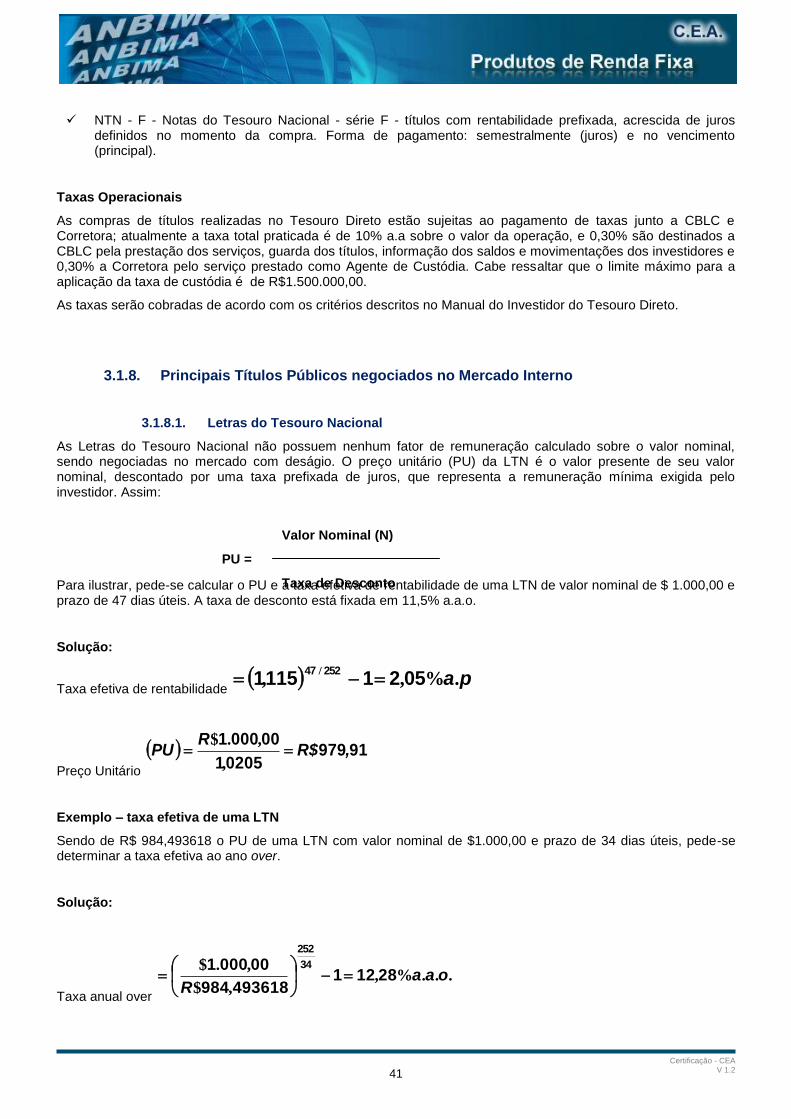

3.1.8.1. Letras do Tesouro Nacional .................................................................................................... 41

3.1.8.2. Letras Financeiras do Tesouro ............................................................................................... 42

3.1.8.3. Notas do Tesouro Nacional (NTN) ......................................................................................... 42

3.1.9. Principais Títulos Privados negociados no Sistema Financeiro Nacional ..................... 43

3.1.9.1. Certificado de Depósito Bancário (CDB) ................................................................................ 43

3.1.9.2. Depósito Interfinanceiro (CDI) ................................................................................................ 44

3.1.9.4. Debêntures ............................................................................................................................. 48

3.1.9.5. Securitização de Recebíveis .................................................................................................. 49

3.1.9.6. Letras Hipotecárias (LH) e Letras de Crédito Imobiliárias (LCI) ............................................. 50

3.1.9.7. Certificado de Recebíveis Imobiliários (CRI) .......................................................................... 50

3.1.9.8. Títulos de Crédito e Direitos Creditórios: Cédula de Crédito Bancário (CCB); Cédula de Produtor Rural (CPR); Letras de Crédito do Agronegócio (LCA) e Nota de Crédito do Agronegócio (NCA) ................................................................................................................. 52

3.1.9.9. Letra Financeira (LF) .............................................................................................................. 57

3.1.9.10. Letras de Câmbio (LC) ........................................................................................................... 58

Certificação - CEA V 1.2

2

3.1.10. Operações compromissadas; Lastros; Riscos para o investidor em relação aos demais títulos de emissão de instituições financeiras .................................................... 59

3.1.11. Renda Fixa Internacional .................................................................................................... 60

3.1.11.1. Taxas de Câmbio: Relações de Paridade entre as Moedas .................................................. 60

3.1.11.2. Transferência Internacional de Recursos ............................................................................... 61

3.1.11.3. Principais títulos emitidos pelo Tesouro Norte-Americano: Treasury Bill, Treasury Notes, Treasury Bonds, e TIPS - Treasury Inflation-Protected Securities. ........................................ 62

3.1.11.3.1. Treasury Bill ......................................................................................................................................... 62 3.1.11.3.2. Treasury Notes ..................................................................................................................................... 62 3.1.11.3.3. Treasury Bonds .................................................................................................................................... 63 3.1.11.3.4. Treasury Inflation-Protected Securities ................................................................................................. 63 3.1.11.3.5. A adequação em função dos objetivos de investimento no exterior. .................................................... 64

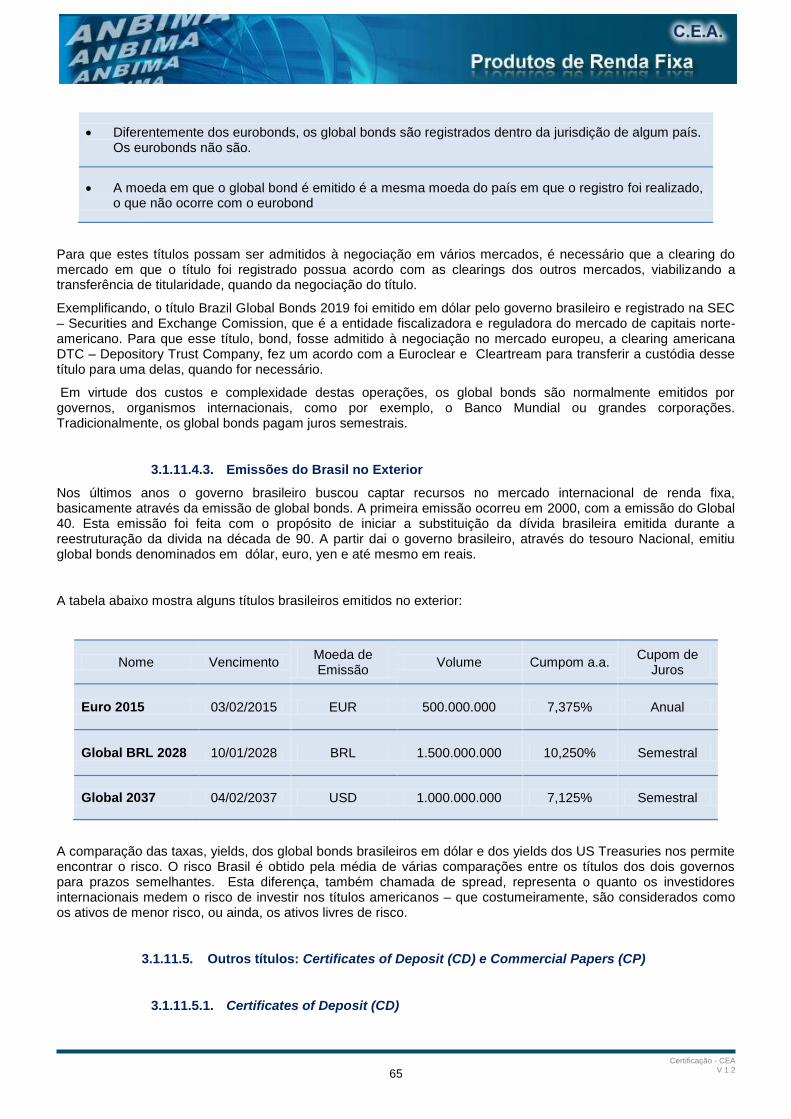

3.1.11.4. Títulos Brasileiros no Mercado Internacional: Global Bonds e Eurobonds ............................ 64

3.1.11.4.1. Eurobonds ............................................................................................................................................ 64 3.1.11.4.2. Global Bonds ........................................................................................................................................ 64 3.1.11.4.3. Emissões do Brasil no Exterior ............................................................................................................. 65

3.1.11.5. Outros títulos: Certificates of Deposit (CD) e Commercial Papers (CP) ................................ 65

3.1.11.5.1. Certificates of Deposit (CD) .................................................................................................................. 65 3.1.11.5.2. Commercial Papers (CP) ...................................................................................................................... 66

3.1.11.6. Repos (Repurchase Agreements) .......................................................................................... 66

3.1.12. Sistemas e Câmaras de liquidação e Custódia ................................................................. 67

3.1.12.1. Definição de clearing house, funções e benefícios para o investidor .................................... 67

3.1.12.2. Sistema Especial de Liquidação e de Custódia - SELIC ........................................................ 67

3.1.12.3. Cetip S.A. - Balcão Organizado de Ativos e Derivativos ........................................................ 68

3.1.12.4. Companhia Brasileira de Liquidação e Custódia – CBLC ...................................................... 68

3.1.12.5. Sistema de Liquidação de Títulos BM&FBovespa: Ações, derivativos de ações e títulos de dívida corporativa; Derivativos financeiros e de mercadorias; Câmbio e Títulos Públicos. ................................................................................................................................. 68

3.1.13. Sistema de Pagamentos Brasileiro – SPB ......................................................................... 70

3.1.13.1. Conceito e Estrutura ............................................................................................................... 70

3.1.14. Os Riscos em aplicações de Renda Fixa .......................................................................... 71

3.1.14.1. Risco de Crédito ..................................................................................................................... 71

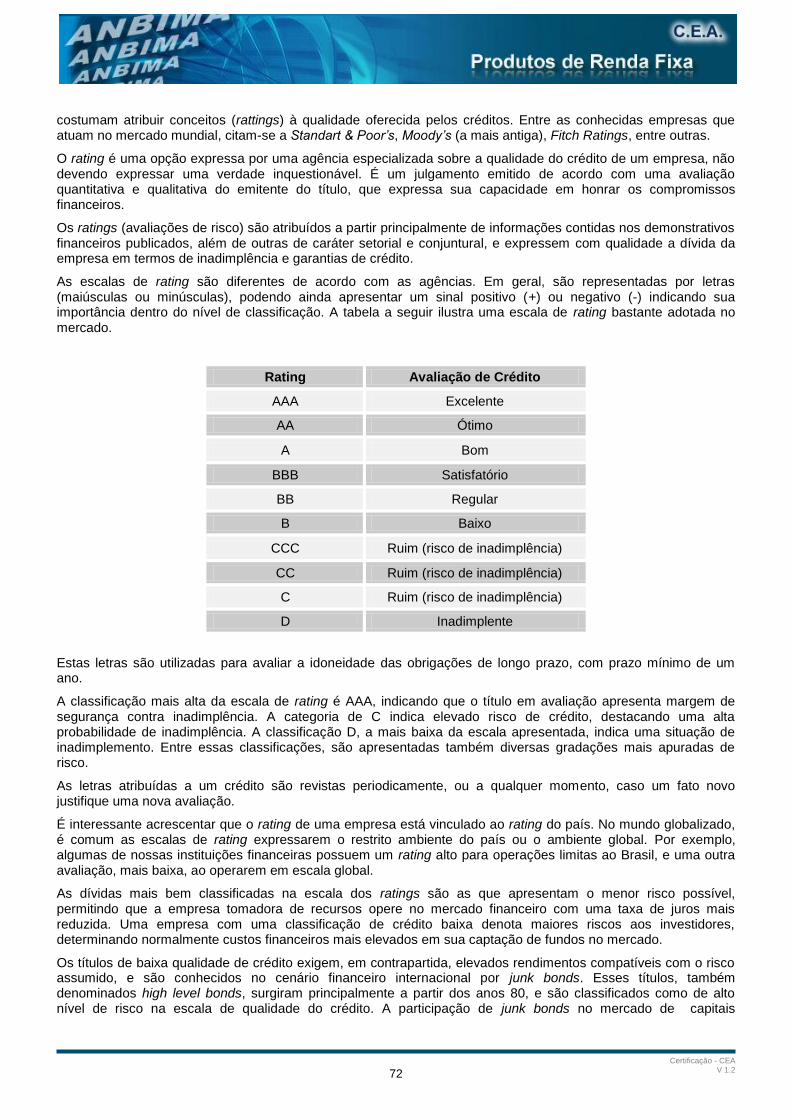

3.1.14.1.1. Ratings ................................................................................................................................................. 71

3.1.14.2. Risco Operacional................................................................................................................... 73

3.1.14.3. Risco de Mercado ................................................................................................................... 73

3.1.14.4. Risco de Liquidez.................................................................................................................... 74

3.1.14.5. Risco-País ............................................................................................................................... 75

3.1.14.6. Risco Cambial ......................................................................................................................... 75

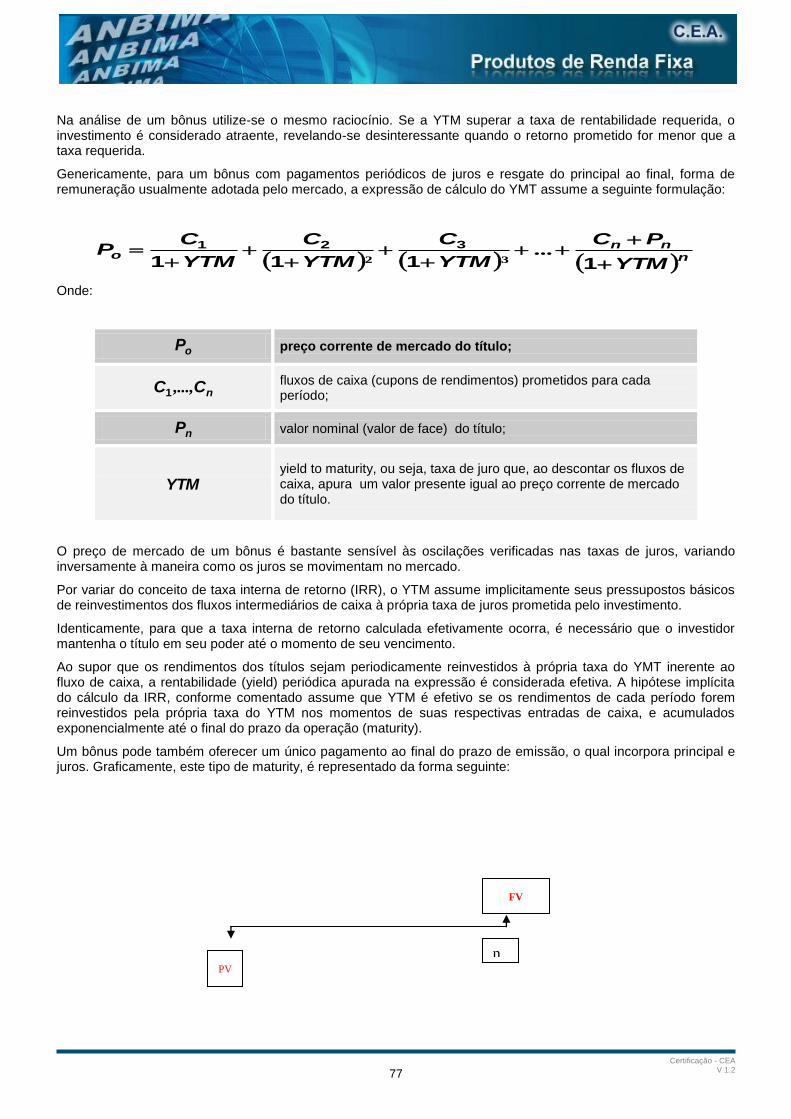

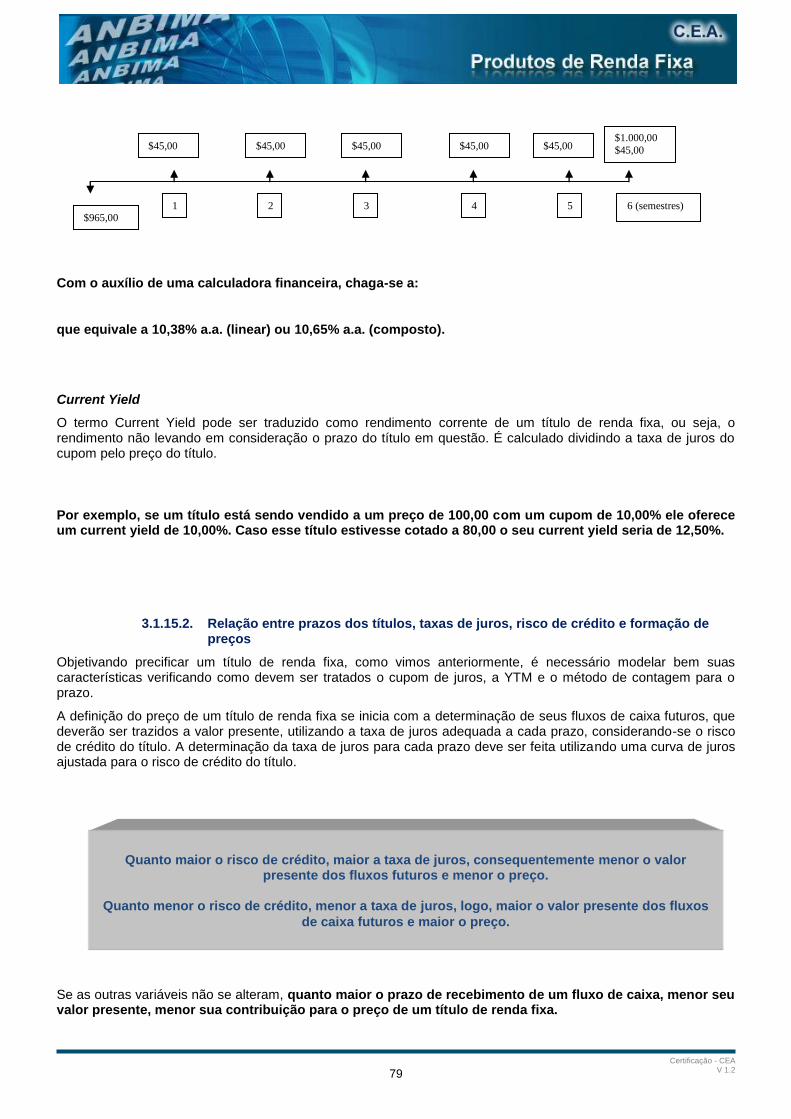

3.1.15. Análise de Títulos de Renda Fixa ...................................................................................... 76

3.1.15.1. Yield to Maturity, Current Yield e Coupon Rate ...................................................................... 76

3.1.15.2. Relação entre prazos dos títulos, taxas de juros, risco de crédito e formação de preços ..... 79

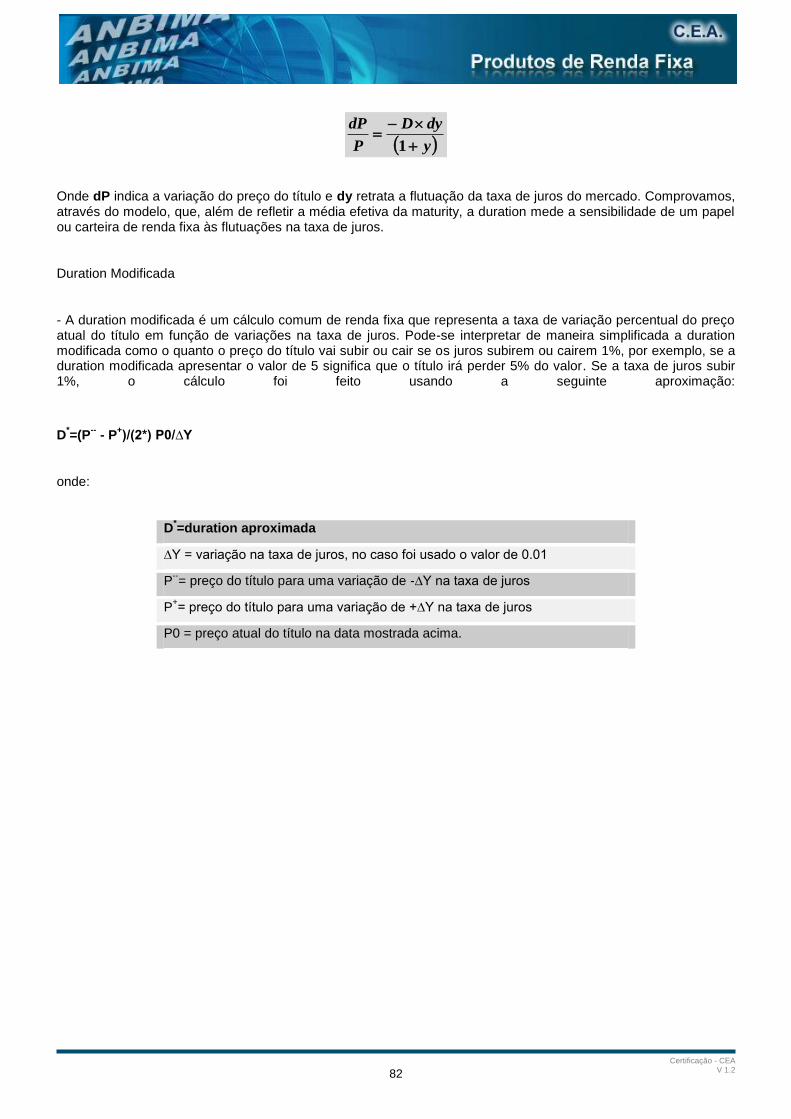

3.1.15.3. Duration de Macaulay e Duration Modificada. ........................................................................ 80

Certificação - CEA V 1.2

3

3. Produtos de Renda Variável, Renda Fixa e Contratos Derivativos

O objetivo deste módulo do exame é verificar se o profissional tem domínio dos principais conceitos e a estrutura dos produtos de renda variável, renda fixa e dos principais instrumentos derivativos negociados no mercado local e internacional. O profissional deverá entender, explicar e avaliar os principais instrumentos financeiros, suas formas de negociação, bem como das características operacionais dos produtos. Cálculos poderão ser exigidos com a utilização de calculadoras financeiras.

3.1. Renda Fixa

O mercado financeiro dispõe de vários instrumentos de captação de recursos, que podem ser classificados, segundo sua rentabilidade, em renda fixa e renda variável. Diz-se que uma aplicação é classificada como de renda variável quando no momento da aplicação o investidor não é informado qual a taxa será aplicada e nem qual o índice de correção será aplicado sobre o título.

Diferentemente do mercado de renda variável, a renda fixa é adotada para indicar as aplicações que definem a taxa de juros a ser aplicada ou, ainda, designam um índice que será aplicado para corrigir o principal, ou ambos os casos, o que é o mais comum hoje em dia. Na maioria dos casos, os instrumentos de renda fixa apresentam um prazo fixo para resgate, Entretanto, há no mercado títulos que emitidos com prazo de vencimento preestabelecido, mas admitem resgate antes do seu vencimento, pode-se citar, por exemplo, os CDB DI com liquidez diária.

Nos instrumentos de renda fixa, a partes envolvidas, tanto tomadores como doadores, sabem antecipadamente qual será a rentabilidade da operação, ou através da taxa de juros, ou através de um índice, que mesmo não indicando qual será o montante de resgate, indicam de antemão qual será a correção aplicada ao valor de face. Nos instrumentos de renda variável tanto o aplicador quanto o tomador somente saberão a rentabilidade da operação na data de seu resgate ou liquidação.

Temos no mercado, inúmeros papeis de renda fixa, como por exemplo: Certificados e Recibos de Depósitos Bancários (CDB/RDB), Certificados de Depósitos Interbancários (CDI), Letras de Câmbio, Letras Hipotecárias e Imobiliárias, Debêntures, Notas Promissórias (Commercial Papers) e os títulos emitidos pelos Tesouros Municipais, Estaduais e Federal.

3.1.1. Formação das Taxas de Juros no Brasil

A taxa de juros, é definida como o preço pago para se tomar dinheiro emprestado por determinado período de tempo, é uma das variáveis mais acompanhadas pela economia já que seu comportamento afeta as decisões de consumo, investimento e principalmente o fluxo de recursos externos, o valor da taxa de câmbio e conseqüentemente a competitividade dos produtos de um país.

Existem duas correntes relacionadas à determinação da taxa de juros. A primeira considera a taxa de juros como prêmio pela “espera”, pela poupança, ou seja, pela renúncia ao consumo presente em favor do consumo futuro. A segunda concepção, que considera a possibilidade de se guardar a poupança na forma monetária, uma vez que a moeda também é reserva de valor, defende que a taxa de juros pode ser vista como o prêmio pela renúncia à liquidez.

Existem três fatores determinantes da taxa de juros: risco, liquidez e prazo. O primeiro pode ser definido como a probabilidade de perda de recursos pelo aplicador em decorrência da incapacidade de pagamento do emitente do título. A liquidez refere-se à facilidade de determinado ativo de converter-se em poder de compra, e quanto ao prazo, considera-se que os indivíduos tenham preferência maior por títulos de menor prazo.

Certificação - CEA V 1.2

4

Além de considerar os três fatores anteriormente citados, incluem a inflação futura esperada como um fator determinante da taxa de juros.

Um ponto que deve ser destacado quanto à formação da taxa de juros, é a questão da política monetária. Existem dois tipos de política monetária: a ativa e a passiva. Na primeira, o BACEN (Banco Central) controla a oferta de moeda e, neste caso, a taxa de juros oscila para determinar o equilíbrio entre sua oferta e demanda. No segundo caso, o BACEN determina a taxa de juros quer pela taxa de redesconto quer pela remuneração dos títulos públicos e, neste caso, deixa a oferta de moeda variar livremente para manter esta taxa de juros, ou seja, a oferta de moeda fica endogenamente determinada.

De acordo com esta última visão, o sistema financeiro teria capacidade, por meio do processo de inovações financeiras, de adequar a oferta de moeda à demanda existente sob determinada taxa de juros. Assim, a única opção que restaria ao BACEN seria tentar afetar a taxa de juros via atuação no mercado de títulos (operações de mercado aberto) ou por meio do custo do dinheiro para empréstimos aos bancos (redesconto).

Nesse caso, as taxas de juros praticadas pelo governo funcionariam como taxas básicas do mercado, por meio das quais se formariam as demais de acordo com os riscos e os prazos das operações.

No Brasil, as principais taxas de juros são:

SELIC – Sistema Especial de Liquidação e Custódia, taxa de negociação dos títulos públicos;

CDI – Certificado de Depósito Interbancário, taxa de negociação dos títulos de emissão das instituições financeiras monetárias e não-monetárias.

A SELIC opera basicamente com títulos emitidos pelo Banco Central e Tesouro Nacional e publica diariamente as taxas de juros das negociações com títulos públicos realizados no mercado monetário, que pela sua importância e alta liquidez, repercutem intensamente em todo o ambiente financeiro nacional. A taxa SELIC é um importante referencial para a formação das taxas de juros do mercado.

Formação da Taxa SELIC

A taxa SELIC é no Brasil, a taxa de financiamento no mercado interbancário para operações de um dia, ou overnight, lastreadas em títulos públicos federais, títulos estes que são listados e negociados no Sistema Especial de Liquidação e Custódia - SELIC.

A taxa SELIC também é conhecida como taxa média do over que regula diariamente as operações interbancárias, reflete o custo do dinheiro para empréstimos bancários, com base na remuneração dos títulos públicos.

Em outras palavras, esta taxa é usada para operações de curtíssimo prazo entre os bancos, que, quando querem tomar recursos emprestados de outros bancos por um dia, lastreiam (dão como garantia) estas operações em títulos públicos como lastro, objetivando reduzir o risco, e, consequentemente, a remuneração da transação (juros). Esta taxa é expressa na forma anual com base em 252 dias úteis.

Assim, como o risco final da transação acaba sendo efetivamente o do governo, pois seus títulos servem de lastro para a operação e o prazo é o mais curto possível, ou apenas um dia, esta taxa acaba servindo de referência para todas as demais taxas de juros da economia.

Esta taxa não é fixa e varia praticamente todos os dias, mas dentro de um intervalo muito pequeno, já que, na grande maioria das vezes, ela tende a se aproximar da meta da SELIC, que é determinada oito vezes por ano.

Todas as negociações interbancárias realizadas no Brasil, com prazo de um dia útil (overnight), envolvendo títulos públicos federais, são registradas no Departamento de Operações do Mercado Aberto - DEMAB, que faz parte do Banco Central do Brasil. Depois do fechamento do mercado, o DEMAB calcula a taxa média ponderada pelo volume dos negócios realizados naquele dia. Esta será a taxa média SELIC daquele dia, não há horário pré-determinado para a divulgação da taxa SELIC. Pode-se dizer que, normalmente, ela é divulgada entre 20:00h e 21:00h. Em situações excepcionais, o processamento noturno pode ser postergado e a divulgação pode ocorrer mais tarde.

A SELIC também é chamada simplesmente de "taxa básica".

Certificação - CEA V 1.2

5

CDI

O CDI é formado pelos empréstimos entre os bancos, exprimindo as expectativas do mercado com relação ao custo do dinheiro. As taxas de CDI são ligeiramente mais altas que as taxas SELIC em conseqüência de seu maior risco. Essa diferença é explicada pela emissão privada do CDI em relação aos títulos públicos negociados no sistema SELIC, e também pelo fato de a taxa DI referenciar o preço do dinheiro (reserva bancária) no dia seguinte ao da operação.

Conclusão

De certa forma, a taxa de juros traduz a confiança dos agentes econômicos em relação ao desempenho esperado da economia. Observa-se que, em momentos de instabilidade econômica, percebe-se certa elevação nas taxas de juros de mercado, como reflexo relativo aos riscos (incerteza) associados às decisões de seus agentes econômicos.

O nível ideal de juros de uma economia é uma meta perseguida pelas autoridades monetárias, no entanto, muito difícil de ser atingida na prática. Uma taxa ideal de juros pode ser entendida como aquela que promove a redução da divida pública pelo menor custo da divida, incentivando o crescimento econômico e, ao mesmo tempo, remunera os investidores com uma taxa real.

O comportamento dos juros na economia acarretam várias consequências, desde a curto prazo, onde atua sobre a demanda e a inflação, até a longo prazo, influindo sobre a geração de poupança e taxa de investimento.

Evidentemente, estes aspectos podem criar uma cadeia de fatos correlacionados. Por exemplo, um aumento da demanda pode proporcionar uma retomada do crescimento e investimentos na economia.

Em síntese, são estes os fatores determinantes na formação dos juros na economia.

A taxa de juros mais baixa, estimula a demanda, gerando pressões inflacionárias caso a oferta não acompanhe o aumento desta demanda.

A taxa de juros mais alta inibe a demanda.

3.1.1.1. A Influência das Taxas de Juros nas Empresas e no Governo

O Banco Central sofre muita pressão política, inclusive do Presidente. No entanto, se não se manter fiel ao papel de guardião da moeda, cujo maior inimigo é a inflação, perde seus melhores instrumentos: a credibilidade e a autonomia.

São estes os atributos que oferecem ao mercado a confiança de que as medidas, quando necessárias, serão tomadas independentemente do interesse do governo ou dos partidos políticos. Se o Banco Central cede às pressões, sua autoridade cai em descrédito, arriscando que o mercado a fixe novos preços.

Para que não ocorra aumento nos preços, sempre que os valores sobem acima do estabelecido, o Banco Central lança mão de seu principal instrumento de política monetária, a taxa de juro, o principal objetivo da utilização desta política é diminuir o dinheiro em circulação, conter a expansão do crédito e, assim, evitar o aparecimento da espiral inflacionária.

No Brasil, como o estado insiste em não caber dentro do PIB, os gastos públicos costumam inundar a economia com mais dinheiro do que ela é capaz de absorver.

Assim, o Banco Central se vê na obrigação de acionar sua principal e, às vezes, cruel arma de aumentar o custo do dinheiro para reduzir a atividade econômica - quanto maior a taxa, menor é a demanda. Com menos pessoas e empresas consumindo bens e serviços, os preços tendem a cair.

Um reflexo imediato na subida da taxa juro é o aumento da dívida pública. Por este motivo, o sistema de metas de inflação, utilizado pelo Banco Central brasileiro desde 1999, funciona melhor em países como a Nova Zelândia do que no Brasil.

O motivo? No Brasil, metade da dívida é atrelada ao juro. Toda vez que o Copom eleva a taxa para combater a inflação, essa metade da dívida aumenta. Como países com dívida alta em relação ao PIB precisam de juros mais altos, cria-se um círculo vicioso do qual só se sai com cortes profundos de gastos.

Certificação - CEA V 1.2

6

Em contrapartida, uma redução da SELIC dá ânimo à economia, estimulando o crescimento. O efeito é exatamente o oposto daquele obtido pelo aumento da taxa de juros: o sistema de crédito cresce, o volume de dinheiro em circulação aumenta e as pessoas tendem a consumir mais. A facilidade em obter financiamentos pode, por exemplo, fazer com que as pequenas empresas cresçam, novos negócios surjam e os empregos se multipliquem.

Uma redução de maior magnitude da taxa de juros pode ocasionar inflação, devido ao grande estímulo que é dado à economia. Existe ainda, certa concordância de que os juros reais - resultado da taxa SELIC menos a inflação anual - não podem ficar abaixo de 8% ao ano, sob o risco de despertar o dragão inflacionário.

Abaixo desse patamar, a economia ficaria sujeita a dois choques. Um interno, devido ao superaquecimento da atividade, que causa inflação. Outro externo, porque os juros passariam a ser menos atraentes para os investidores, o que levaria a uma fuga de capitais e a uma disparada do dólar.

Política monetária não é ciência, muito menos exata. Portanto, não há conta matemática que comprove qual a melhor atitude a ser tomada numa determinada situação. De maneira geral, os melhores bancos centrais do mundo são aqueles que convencem a sociedade de que vão agir sempre que a inflação ameaçar sair das metas. Protesto são normais, já que a conquista da credibilidade não é um concurso de popularidade.

O setor produtivo (empresas) sempre pede juros menores. Quando os empresários investidores ou políticos acharem que suas reclamações influenciam as taxas de juro, o BC perdeu a batalha.

3.1.1.2. A Política Monetária, seus instrumentos e o Comitê de Política Monetária (COPOM)

Política monetária

A política monetária enfatiza sua atuação sobre os meios de pagamento, títulos públicos e taxas de juros, modificando o custo e o nível de oferta do crédito. A política monetária é executada pelo Banco Central, o qual possui poderes e competência próprios para controlar a quantidade de moeda na economia.

O Banco Central administra a política monetária por intermédio dos seguintes instrumentos clássicos de controle monetário:

recolhimento compulsório

operações de mercado aberto – open market;

política de redesconto bancário e empréstimo de liquidez.

Política monetária expansionista – atuação da autoridade monetária elevando a liquidez da economia, injetando maior volume de recursos nos mercados e elevando, em conseqüência, os meios de pagamento. Com isso, são dinamizados o consumo e o investimento agregados com reflexos positivos sobre a expansão da atividade econômica. Essa situação é geralmente adotada em momentos de retração do nível da economia, em que há uma redução nos índices de inflação.

Política monetária restritiva – acontece quando as autoridades monetárias promovem reduções dos meios de pagamento da economia, retraindo a demanda agregada (consumo e investimento) e a atividade econômica. As medidas restritivas são tomadas sempre que o crescimento da demanda e dos investimentos empresariais se situarem acima da capacidade da oferta de moeda da economia, visando anular os efeitos de uma escalada inflacionária. Essa política visa, em essência, restringir a oferta do crédito e elevar seu custo de forma a adequar o consumo e o investimento agregados à oferta monetária da economia.

Recolhimento Compulsório

Os recolhimentos compulsórios representam o percentual incidente sobre os depósitos captados pelos bancos ( bancos comerciais, múltiplos, investimentos e caixas econômicas) que devem ser depositados no Banco Central. É um instrumento de controle monetário bastante eficiente, já que atua diretamente sobre os meios de pagamento por meio do multiplicador bancário.

Sempre que as autoridades monetárias alterarem as taxas de recolhimento compulsório, é provocada uma expansão ou retração da atividade econômica.

Certificação - CEA V 1.2

7

Política monetária expansionista - a redução das taxas do compulsório libera recursos para a atividade econômica, aumentando o fluxo dos meios de pagamento e reduzindo o custo do crédito. Desta forma, o volume requerido de depósito compulsório pode afetar toda a atividade da economia.

Política monetária restritiva - as elevações nos depósitos compulsórios. Com maior volume de recursos depositados no Banco Central, a atividade econômica retrai-se, reduzindo a demanda agregada.

Maior o recolhimento compulsório, menor o volume de dinheiro disponível na economia e maior é a taxa de juros cobrada pelos bancos nos empréstimos.

Recolhimento compulsório menor libera mais recursos na economia, elevando a oferta do dinheiro e reduzindo, em conseqüências, a taxa de juros cobrada.

Operações de Mercado Aberto

As operações de open market é uma instrumento de grande agilidade na condução da política monetária com o objetivo de melhor regular o fluxo monetário da economia e influenciar os níveis das taxas de juros em curto prazo.

A grande contribuição das operações de mercado aberto resume-se em seu maior dinamismo e flexibilidade, o que normalmente produz os resultados desejados de forma mais rápida e eficiente.

Que pode ser explicado, sobretudo, pelo caráter de controle mais constante da liquidez do sistema econômico, comparativamente aos outros instrumentos de política monetária (redesconto, depósitos compulsórios etc.), os quais não se ajustam com a mesma velocidade às variações diárias que ocorrem normalmente nas reservas monetárias da economia.

Primariamente, essas operações são fundamentadas por meio da compra e venda de títulos de dívida pública no mercado, processadas pelo Banco Central na qualidade de agente monetário do governo.

O mecanismo de funcionamento desse instrumento é bastante simples.

Com vistas, por exemplo, em uma expansão de volume dos meios de pagamento da economia, de forma a elevar sua liquidez e reduzir as taxas de juros, as autoridades monetárias intervêm no mercado, resgatando (adquirindo) títulos públicos em poder dos agentes econômicos. De modo contrário, ao desejar limitar a oferta monetária (reduzir a liquidez do mercado) e, ao mesmo tempo, elevar as taxas de juros vigentes a curto prazo, a postura assumida é de emitir e colocar em circulação novos títulos da dívida pública.

Podem ser relacionados os seguintes principais objetivos possíveis de ser alcançados pelas operações de mercado aberto:

controle diário do volume de oferta de moeda, apropriado à liquidez da economia e à programação monetária do governo;

manipulação das taxas de juros a curto prazo (não só em conseqüência do volume de oferta da moeda, como também das taxas pagas pelas autoridades monetárias em suas operações com títulos públicos negociados);

possibilita que as instituições utilizem suas disponibilidades monetárias excedentes em diversas operações financeiras (aplicações) de curto e curtíssimo prazo;

criação de liquidez para os títulos públicos, motivando as negociações com todos os demais títulos.

Redesconto Bancário e Empréstimo de Liquidez

Instrumento de política monetária utilizado pelo BACEN (Banco Central) para regular o sistema de liquidez do sistema bancário.

É utilizado quando os bancos, apesar de todas as suas previsões de caixa, necessitam de reforço de caixa ou ficam a descoberto na compensação de cheque. Nestes casos o banco emite uma nota promissória a favor do BACEN (Banco Central) e recebe um crédito em sua conta de depósito no Banco do Brasil.

Existem duas operações de redesconto no Brasil: redescontos de liquidez ou redescontos especiais.

Certificação - CEA V 1.2

8

Os redescontos especiais são refinanciamentos de operações específicas, previstas por lei como financiamentos de produtos agrícolas, à exportação de manufaturados etc.

Quanto ao empréstimo de liquidez, trata-se de uma operação eventual, para cobrir o caixa de bancos com problemas momentâneos de liquidez. Por exemplo, caso um banco se programe para um volume de saque líquido de um determinado valor na compensação de um certo dia, e, na verdade ele foi superior a esta quantia; para que as operações deste banco sejam honradas, o BACEN (Banco Central) empresta o valor necessário a este banco, cobrando uma taxa de juros superior à taxa média cobrada no mercado financeiro.

Política monetária expansionista – o BACEN reduz a taxa e eleva o prazo da operação.

Política monetária restritiva – o BACEN aumenta a taxa e reduz o prazo da operação.

Comitê de Política Monetária (COPOM)

Em termos de história econômica, o COPOM pode ser considerado como um organismo recente, uma vez que sua criação data de 20 de junho de 1996. Entretanto, não se deve pensar que se trata de uma medida tardia das Autoridades Monetárias brasileiras, principalmente quando se compara a sua idade com a de outros organismos similares instituídos pelos bancos centrais de outros países. Para se ter uma idéia, apenas o Federal Open Market Committee, FMOC, do Federal Reserve, ou FED, que é a denominação do Banco Central dos Estados Unidos e o Central Bank Council, do Bundesbank, ou Banco Central alemão, precederam o nosso COPOM. Aliás, o COPOM foi inspirado justamente nesses dois organismos. Ainda, o MPC, ou Monetary Policy Committee (Comitê de Política Monetária, quase que um homônimo do nosso COPOM), do Banco da Inglaterra, surgiu em junho de 1998.

O COPOM tem como objetivos explícitos estabelecer as diretrizes da política monetária e definir a taxa de juros. Na realidade, esta função já fazia parte das atribuições do Banco Central, mas a criação de um organismo específico para tratar do rito da definição da taxa de juros teve como finalidade básica esclarecer melhor diante do mercado financeiro os critérios das decisões na área monetária.

Nas palavras do Banco Central do Brasil: “... proporcionar maior transparência e ritual adequado ao processo decisório...”.

Quem imagina, entretanto, que o COPOM é um organismo desvinculado do Banco Central, se equivoca. Uma análise da composição do mesmo permite verificar que o COPOM funciona como uma célula do BACEN, sendo suas decisões quase que uma extensão do pensamento deste. Todos os membros com direito a voto do COPOM são membros do BACEN, a começar pelos oito membros da Diretoria Colegiada do Banco Central do Brasil. Ainda, é presidido pelo Presidente do Banco Central, que tem o voto de qualidade. Entre os demais membros, sem direito a voto, encontram-se os chefes dos Departamentos: Econômico (DEPEC), de Operações das Reservas Internacionais (DEPIN), de Operações Bancárias (DEBAN), de Operações do Mercado Aberto (DEMAB) e de Estudos e Pesquisas (DEPEP), todos do BACEN. Por último, a função Secretário-Executivo do COPOM é exercida pelo Consultor da Diretoria de Política Monetária do BACEN e, para emitir os comunicados ao mercado, existe um Assessor de Imprensa.

A composição do COPOM garante às decisões sobre política monetária um viés fortemente técnico. É preciso lembrar que a função primordial do BACEN, definida explicitamente na ata de sua criação, é a de: “... ser o agente da sociedade brasileira na promoção da estabilidade do poder de compra da moeda brasileira...”. Logo, percebe-se que quando o COPOM, como parte integrante do BACEN, foca sua preocupação no controle dos preços ou no controle da inflação, não está fazendo outra coisa a não ser cuidar daquilo para o qual foi criado.

Naturalmente existem outras preocupações no âmbito da condução econômica, tais como a produção, o emprego, a infra-estrutura, a distribuição da renda ou mesmo o crescimento dos rendimentos dos trabalhadores. Admite-se até que algumas destas, ou até mesmo todas elas possam ser prioritárias em relação ao controle de preços. Entretanto, o que não se pode é querer que a partir de uma ginástica monetária, estas questões venham a ser resolvidas por medidas oriundas da política monetária do BACEN, ou a partir da administração da taxa de juros efetuada pelo COPOM. Trata-se de duas coisas diferentes. O que sim se pode imaginar, é que talvez seja necessário que as decisões de política monetária não venham a obstruir a consecução de outros objetivos, como os anteriormente mencionados. Ou então, que pelo menos não atrapalhem muito. Se uma taxa de juros muito alta, oriunda de uma necessidade de contenção de preços, estiver desestimulando o crescimento do país.

Certificação - CEA V 1.2

9

No Brasil, a taxa básica de juros da economia, ou taxa SELIC é definida como uma meta para ser alcançada no período entre reuniões do COPOM. Adicionalmente, pode ser definido o que se denomina seu viés, ou tendência de comportamento para o período entre duas reuniões. Desta forma, o sistema financeiro trabalha com a referência da taxa SELIC e o BACEN, a partir das suas operações diárias de negociação de títulos públicos federais, cria condições para que a taxa de juros interbancária esteja próxima da meta definida.

3.1.1.3. Investimentos e Cenários; Relação entre os cenários econômicos e as taxas de juros

As variáveis econômicas que definem os recursos dos preços e retornos dos ativos negociados no mercado são identificadas na taxa cambial, na taxa básica de juros da economia, na taxa da inflação, entre outras.

Por exemplo, em ambientes econômicos mais estáveis, os juros caem, tornando os ativos de renda fixa menos atraentes. Em sentido contrário, este cenário torna mais atraente as aplicações em renda variável (ações). Em cenários mais previsíveis, investidor mostra-se, na maioria das vezes, mais propenso a assumir mais riscos, visando obter maior rentabilidade em suas aplicações. Fundos de investimentos que mesclam ativos de renda fixa e variável são a preferência dos investidores mais a longo prazo.

Um ambiente de maior volatilidade, com a predominância de um maior nível de incerteza (risco) com relação aos agregados econômicos, observa-se um recuo dos investidores do mercado; a prioridade nestes casos passa a ser os ativos de menor risco e, entretanto, com um retorno mais baixo.

Elevações nas taxas de juros produzem menores ganhos ou, até mesmo, perdas aos investidores em papéis de renda prefixados. Nesta conjuntura, as aplicações em papéis pós-fixados, que acompanham as variações de juros, são mais recomendadas por melhor seguirem o comportamento do mercado.

Em condições de redução das taxas de juros, a análise inverte-se, sendo mais atraentes os ativos prefixados, que garantem um retorno predefinido ao investidor.

3.1.2. Caderneta de Poupança: principais características em termos de liquidez, rentabilidade, garantias, riscos e tributação

A caderneta de poupança é essencialmente uma alternativa de aplicação financeira bastante conservadora, oferecendo segurança ( o governo garante, através do Fundo Garantidor de Crédito (FGC), os depósitos até R$250.000,00) e baixa remuneração, comparativamente a outros tipos de ativos no mercado. Tem como vantagem ao aplicador, ainda, a isenção de Imposto de Renda.

A caderneta paga juros de 0,5% ao mês acrescidos de correção calculada com base na Taxa Referencial – TR. Uma elevação desse fator de correção, ao mesmo tempo em que eleva os rendimentos dos depositantes, onera o custo dos financiamentos atrelados à TR. Uma redução da TR, ao contrário, produz desestímulo aos aplicadores em caderneta de poupança e, como conseqüência, beneficia todos aqueles que têm dívidas atreladas a TR.

As aplicações em Caderneta de Poupança apresentam alta liquidez, podendo o investidor retirar os recursos aplicados a qualquer momento. No entanto, este tipo de aplicação credita os rendimentos a cada 30 dias, na data de aniversário da caderneta (dia de abertura da conta). Se o investidor sacar os recursos em data anterior à de aniversário, perderá o direito a todo o rendimento do período.

As regras básicas desta modalidade de investimento são definidas pelo Banco Central.

3.1.3. Principais características de Títulos Públicos e Privados

Títulos de renda fixa são aqueles que pagam, em períodos predefinidos, certa remuneração, que pode ser determinada no ato da aplicação ou no momento do resgate (no final da aplicação). O modo mais fácil de entender o que é um título de renda fixa, é imaginar cada título como um empréstimo.

Certificação - CEA V 1.2

10

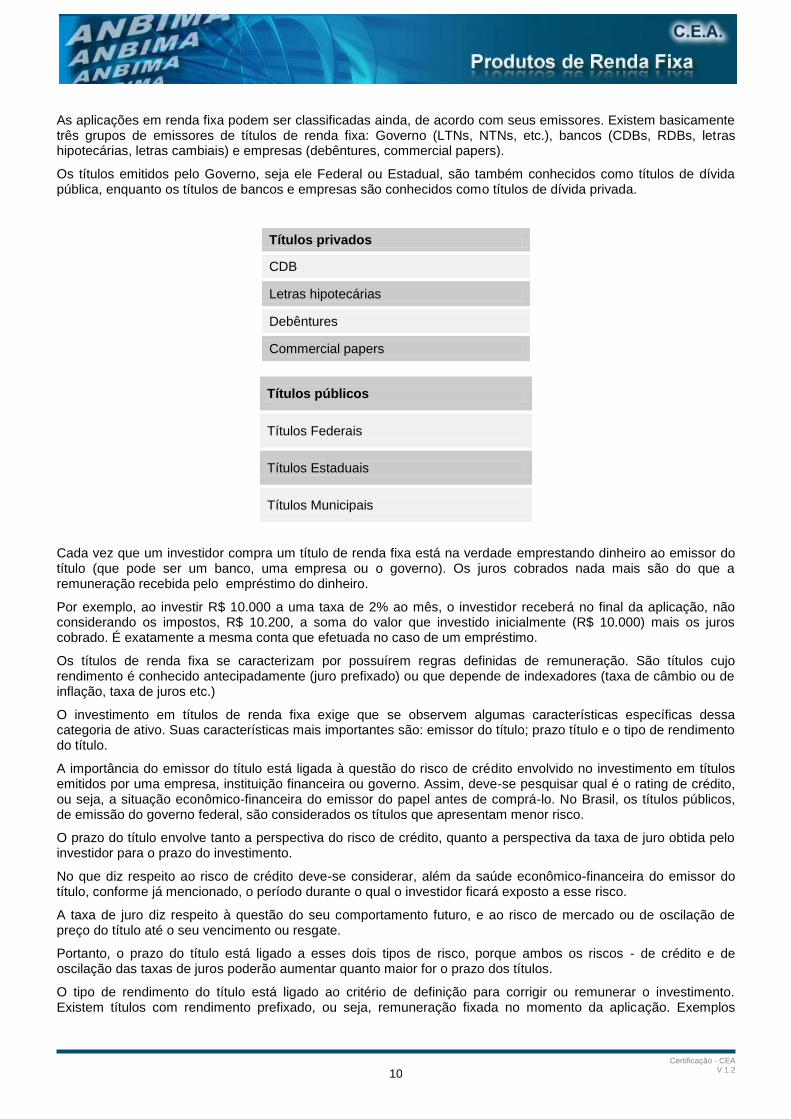

As aplicações em renda fixa podem ser classificadas ainda, de acordo com seus emissores. Existem basicamente três grupos de emissores de títulos de renda fixa: Governo (LTNs, NTNs, etc.), bancos (CDBs, RDBs, letras hipotecárias, letras cambiais) e empresas (debêntures, commercial papers).

Os títulos emitidos pelo Governo, seja ele Federal ou Estadual, são também conhecidos como títulos de dívida pública, enquanto os títulos de bancos e empresas são conhecidos como títulos de dívida privada.

Títulos privados

CDB

Letras hipotecárias

Debêntures

Commercial papers

Títulos públicos

Títulos Federais

Títulos Estaduais

Títulos Municipais

Cada vez que um investidor compra um título de renda fixa está na verdade emprestando dinheiro ao emissor do título (que pode ser um banco, uma empresa ou o governo). Os juros cobrados nada mais são do que a remuneração recebida pelo empréstimo do dinheiro.

Por exemplo, ao investir R$ 10.000 a uma taxa de 2% ao mês, o investidor receberá no final da aplicação, não considerando os impostos, R$ 10.200, a soma do valor que investido inicialmente (R$ 10.000) mais os juros cobrado. É exatamente a mesma conta que efetuada no caso de um empréstimo.

Os títulos de renda fixa se caracterizam por possuírem regras definidas de remuneração. São títulos cujo rendimento é conhecido antecipadamente (juro prefixado) ou que depende de indexadores (taxa de câmbio ou de inflação, taxa de juros etc.)

O investimento em títulos de renda fixa exige que se observem algumas características específicas dessa categoria de ativo. Suas características mais importantes são: emissor do título; prazo título e o tipo de rendimento do título.

A importância do emissor do título está ligada à questão do risco de crédito envolvido no investimento em títulos emitidos por uma empresa, instituição financeira ou governo. Assim, deve-se pesquisar qual é o rating de crédito, ou seja, a situação econômico-financeira do emissor do papel antes de comprá-lo. No Brasil, os títulos públicos, de emissão do governo federal, são considerados os títulos que apresentam menor risco.

O prazo do título envolve tanto a perspectiva do risco de crédito, quanto a perspectiva da taxa de juro obtida pelo investidor para o prazo do investimento.

No que diz respeito ao risco de crédito deve-se considerar, além da saúde econômico-financeira do emissor do título, conforme já mencionado, o período durante o qual o investidor ficará exposto a esse risco.

A taxa de juro diz respeito à questão do seu comportamento futuro, e ao risco de mercado ou de oscilação de preço do título até o seu vencimento ou resgate.

Portanto, o prazo do título está ligado a esses dois tipos de risco, porque ambos os riscos - de crédito e de oscilação das taxas de juros poderão aumentar quanto maior for o prazo dos títulos.

O tipo de rendimento do título está ligado ao critério de definição para corrigir ou remunerar o investimento. Existem títulos com rendimento prefixado, ou seja, remuneração fixada no momento da aplicação. Exemplos

Certificação - CEA V 1.2

11

desses títulos são as LTN - Letras do Tesouro nacional - e os CDB - Certificados de Depósito bancário entre outros.

Além dessa forma de rendimento, existem os títulos pós-fixados, isto é, o rendimento acompanha o desempenho de determinado indicador e o valor final só poderá ser conhecido no vencimento.

Eles podem ser atrelados ao câmbio, como as NTN-D - Notas do Tesouro Nacional - que são corrigidas pela variação da taxa cambial (Real x US_Dólar), podem ser indexados às taxas de juro SELIC como as LFT - Letras Financeiras do Tesouro, ou indexados à índices de inflação, como as NTN-B, que rendem a variação acumulada do IPC-A (Índice de Preços ao Consumidor - Amplo) e as NTN-C, que rendem a variação acumulada do IGP-M (Índice Geral de Preços do Mercado).

Como descrito acima, titulo de renda fixa tem definidas no momento da aplicação, a data de emissão, a data de resgate – ou condições para a recompra -, o prazo de duração e a taxa de rentabilidade, ou ainda, o índice de correção. A partir destes dados é possível o cálculo do valor do papel e sua respectiva rentabilidade obtida no decorrer do período transcorrido.

A maneira de se calcular a rentabilidade de um título de renda fixa, como comentado no módulo anterior, é possível através da fórmula de juros compostos, como segue:

niPVFV 1

O valor obtido através da fórmula, e em determinada data, chama-se Valor Nominal Atualizado, e os juros adicionados ao principal, dá-se o nome de Juros Acruados.

É importante ressaltar que, não se deve confundir Valor Atualizado do Papel, que é dado pela curva de juros do papel, com o Valor do Papel, obtido através do conceito de marcação a mercado, obtido através da curva de juros de mercado. A metodologia de cálculo, também utiliza a fórmula dos juros compostos, entretanto, o resultado é obtido a partir do valor futuro.

ni

FVFP

1

Conceito de PU

O Preço Unitário, ou PU, como observado, no item anterior, o preço de um titulo, decorrido qualquer prazo, pode ser obtido pela curva da taxa ou pela curva de mercado. Quanto obtido pela curva de taxa (Valor Nominal Atualizado), chama-se este preço de PU ao Par, e quando obtido pela curva de mercado, chama-se simplesmente PU.

Formas de amortização e pagamentos de juros

Um título que tem seu valor total resgatado ao final da operação, não possui amortização e normalmente é um título de curto prazo.

Já, os títulos de longo prazo, como os alguns títulos públicos e debêntures, possuem pagamentos de juros periódicos e, em alguns casos, a amortização do principal. No caso, de amortização do principal, a diferença entre o valor aplicado e o valor corrigido pode ser passível de recolhimento de imposto de renda na fonte.

Zero Coupon Bond

Título que não paga cupom. A rentabilidade é determinada somente pela diferença entre o preço de aquisição e o preço de vencimento.

Certificação - CEA V 1.2

12

Resgate

Aplicação

Valor de face

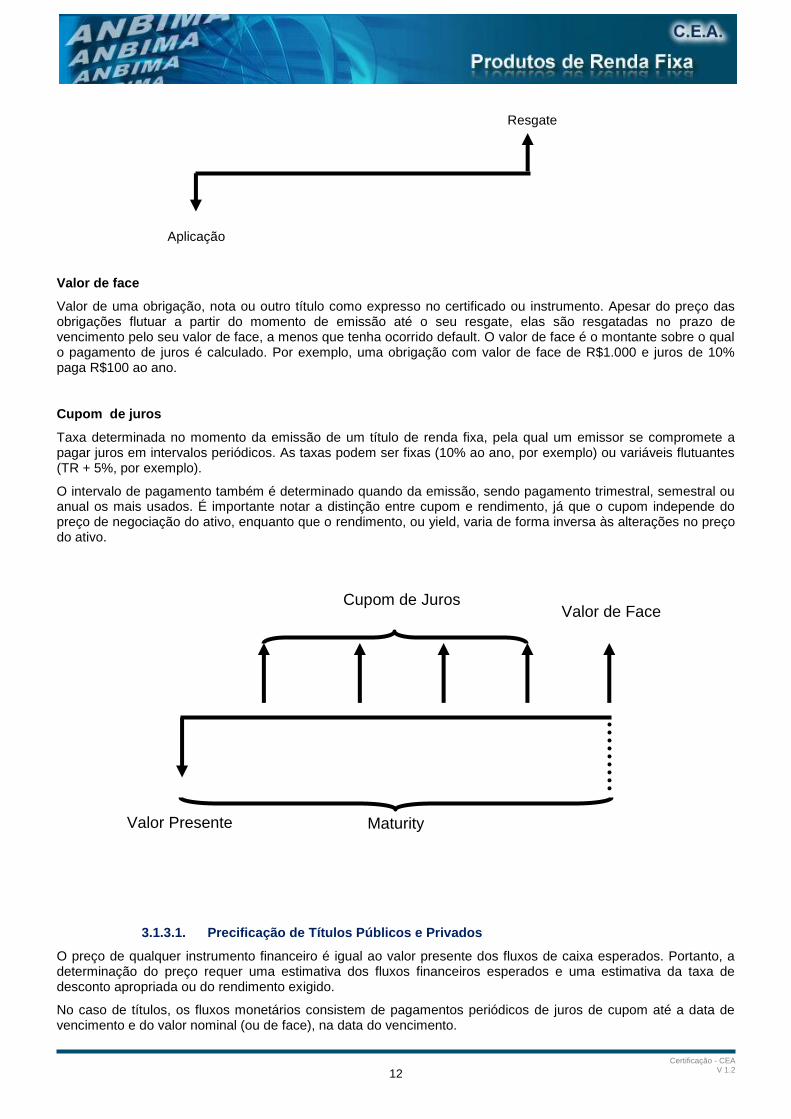

Valor de uma obrigação, nota ou outro título como expresso no certificado ou instrumento. Apesar do preço das obrigações flutuar a partir do momento de emissão até o seu resgate, elas são resgatadas no prazo de vencimento pelo seu valor de face, a menos que tenha ocorrido default. O valor de face é o montante sobre o qual o pagamento de juros é calculado. Por exemplo, uma obrigação com valor de face de R$1.000 e juros de 10% paga R$100 ao ano.

Cupom de juros

Taxa determinada no momento da emissão de um título de renda fixa, pela qual um emissor se compromete a pagar juros em intervalos periódicos. As taxas podem ser fixas (10% ao ano, por exemplo) ou variáveis flutuantes (TR + 5%, por exemplo).

O intervalo de pagamento também é determinado quando da emissão, sendo pagamento trimestral, semestral ou anual os mais usados. É importante notar a distinção entre cupom e rendimento, já que o cupom independe do preço de negociação do ativo, enquanto que o rendimento, ou yield, varia de forma inversa às alterações no preço do ativo.

3.1.3.1. Precificação de Títulos Públicos e Privados

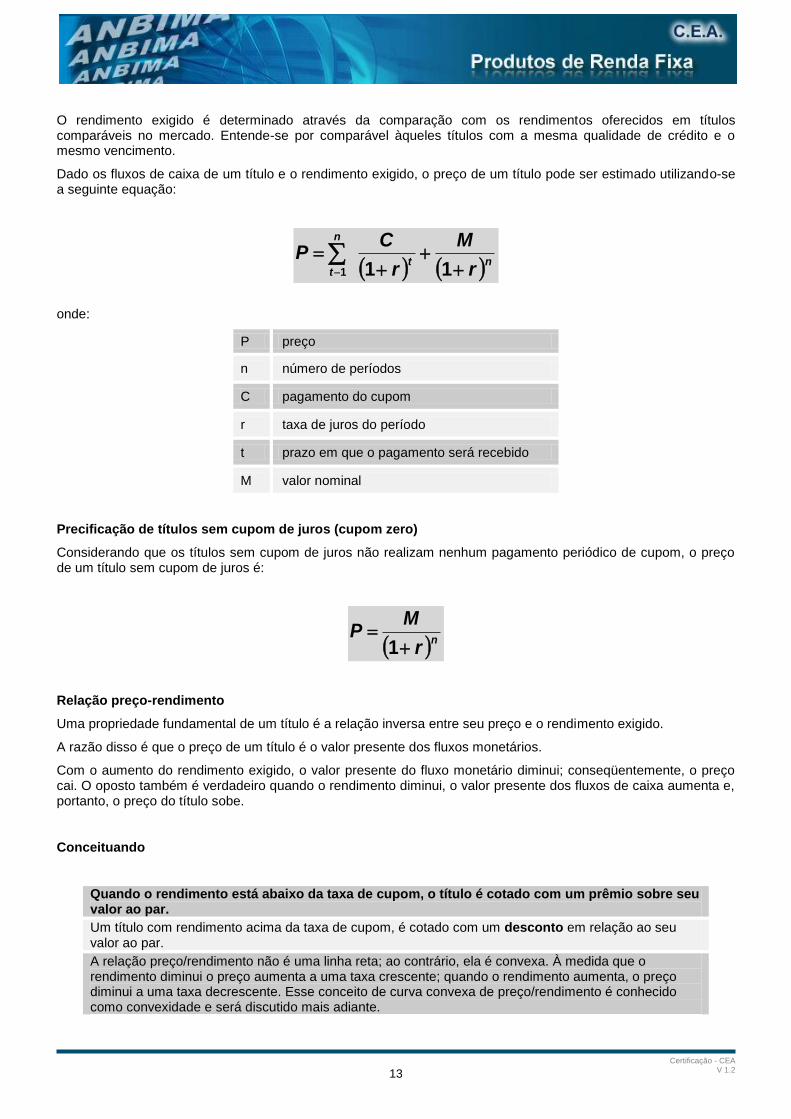

O preço de qualquer instrumento financeiro é igual ao valor presente dos fluxos de caixa esperados. Portanto, a determinação do preço requer uma estimativa dos fluxos financeiros esperados e uma estimativa da taxa de desconto apropriada ou do rendimento exigido.

No caso de títulos, os fluxos monetários consistem de pagamentos periódicos de juros de cupom até a data de vencimento e do valor nominal (ou de face), na data do vencimento.

Cupom de Juros Valor de Face

Valor Presente Maturity

Certificação - CEA V 1.2

13

O rendimento exigido é determinado através da comparação com os rendimentos oferecidos em títulos comparáveis no mercado. Entende-se por comparável àqueles títulos com a mesma qualidade de crédito e o mesmo vencimento.

Dado os fluxos de caixa de um título e o rendimento exigido, o preço de um título pode ser estimado utilizando-se a seguinte equação:

nt

n

t r

M

r

CP

111

onde:

P preço

n número de períodos

C pagamento do cupom

r taxa de juros do período

t prazo em que o pagamento será recebido

M valor nominal

Precificação de títulos sem cupom de juros (cupom zero)

Considerando que os títulos sem cupom de juros não realizam nenhum pagamento periódico de cupom, o preço de um título sem cupom de juros é:

nr

MP

1

Relação preço-rendimento

Uma propriedade fundamental de um título é a relação inversa entre seu preço e o rendimento exigido.

A razão disso é que o preço de um título é o valor presente dos fluxos monetários.

Com o aumento do rendimento exigido, o valor presente do fluxo monetário diminui; conseqüentemente, o preço cai. O oposto também é verdadeiro quando o rendimento diminui, o valor presente dos fluxos de caixa aumenta e, portanto, o preço do título sobe.

Conceituando

Quando o rendimento está abaixo da taxa de cupom, o título é cotado com um prêmio sobre seu valor ao par.

Um título com rendimento acima da taxa de cupom, é cotado com um desconto em relação ao seu valor ao par.

A relação preço/rendimento não é uma linha reta; ao contrário, ela é convexa. À medida que o rendimento diminui o preço aumenta a uma taxa crescente; quando o rendimento aumenta, o preço diminui a uma taxa decrescente. Esse conceito de curva convexa de preço/rendimento é conhecido como convexidade e será discutido mais adiante.

Certificação - CEA V 1.2

14

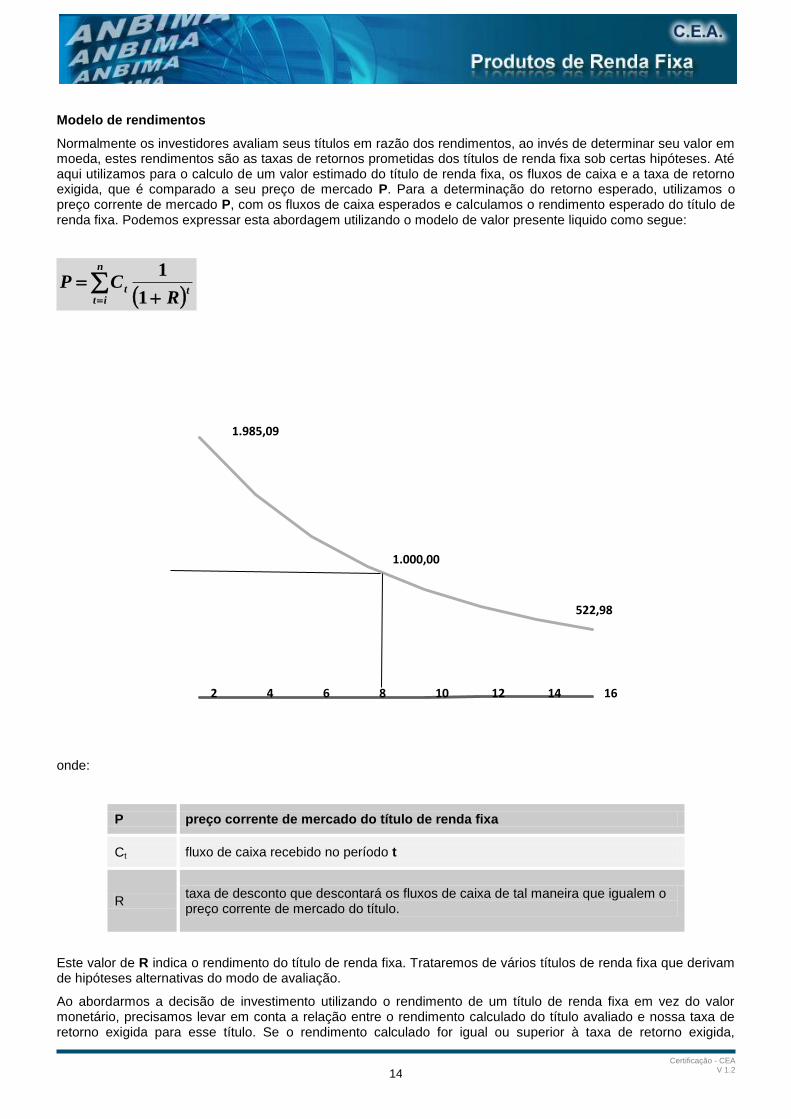

Modelo de rendimentos

Normalmente os investidores avaliam seus títulos em razão dos rendimentos, ao invés de determinar seu valor em moeda, estes rendimentos são as taxas de retornos prometidas dos títulos de renda fixa sob certas hipóteses. Até aqui utilizamos para o calculo de um valor estimado do título de renda fixa, os fluxos de caixa e a taxa de retorno exigida, que é comparado a seu preço de mercado P. Para a determinação do retorno esperado, utilizamos o preço corrente de mercado P, com os fluxos de caixa esperados e calculamos o rendimento esperado do título de renda fixa. Podemos expressar esta abordagem utilizando o modelo de valor presente liquido como segue:

n

ittt

RCP

1

1

onde:

P preço corrente de mercado do título de renda fixa

Ct fluxo de caixa recebido no período t

R taxa de desconto que descontará os fluxos de caixa de tal maneira que igualem o preço corrente de mercado do título.

Este valor de R indica o rendimento do título de renda fixa. Trataremos de vários títulos de renda fixa que derivam de hipóteses alternativas do modo de avaliação.

Ao abordarmos a decisão de investimento utilizando o rendimento de um título de renda fixa em vez do valor monetário, precisamos levar em conta a relação entre o rendimento calculado do título avaliado e nossa taxa de retorno exigida para esse título. Se o rendimento calculado for igual ou superior à taxa de retorno exigida,

2 4 6 8 10 12 14 16

1.985,09

1.000,00

522,98

Certificação - CEA V 1.2

15

devemos comprar o título e vendê-lo se o rendimento calculado for inferior à taxa exigida de retorno; não devemos comprar o título, e vendê-lo caso faça parte de nosso portfólio.

Essas abordagens à avaliação dos títulos de renda fixa e à tomada de decisão de investimento são similares as duas abordagens com as quais empresas tomam decisões de investimentos. A administração financeira nos mostra que com o método do valor presente líquido (VPL), calculamos o valor presente dos fluxos de caixa decorrentes do investimento proposto ao custo de capital e o subtraímos do custo do investimento para obtermos o valor presente líquido do projeto. Se o VPL for positivo, a decisão será aceitar o investimento, por outro, se for negativo, a decisão será por rejeitar o projeto. Esta é fundamentalmente a maneira pela qual comparamos o valor de um investimento a seu preço de mercado.

Como vimos anteriormente, uma segunda abordagem é o calculo da taxa interna de retorno (TIR) de um projeto de investimento proposto. A TIR é a taxa de desconto que equipara o valor presente dos fluxos de saída de caixa de um investimento ao valor presente de seus fluxos de entrada. A comparação desta taxa de desconto, ou TIR (que também é a Taxa Mínima Atrativa do projeto), ao custo de capital é que aceitos quaisquer projetos de investimentos com TIR igual ou superior ao custo de capital. Ao calcularmos os preços dos títulos de renda fixa, utilizamos os mesmos procedimentos, com base nos rendimentos. Caso o rendimento esperado do título seja igual ou superior à taxa de retorno exigida do título, o investimento é realizado; se o rendimento esperado é menor que a taxa de retorno exigida, o investimento não é atrativo, por outro lado é que se este investimento faz parte de nossa carteira, devemos vendê-lo.

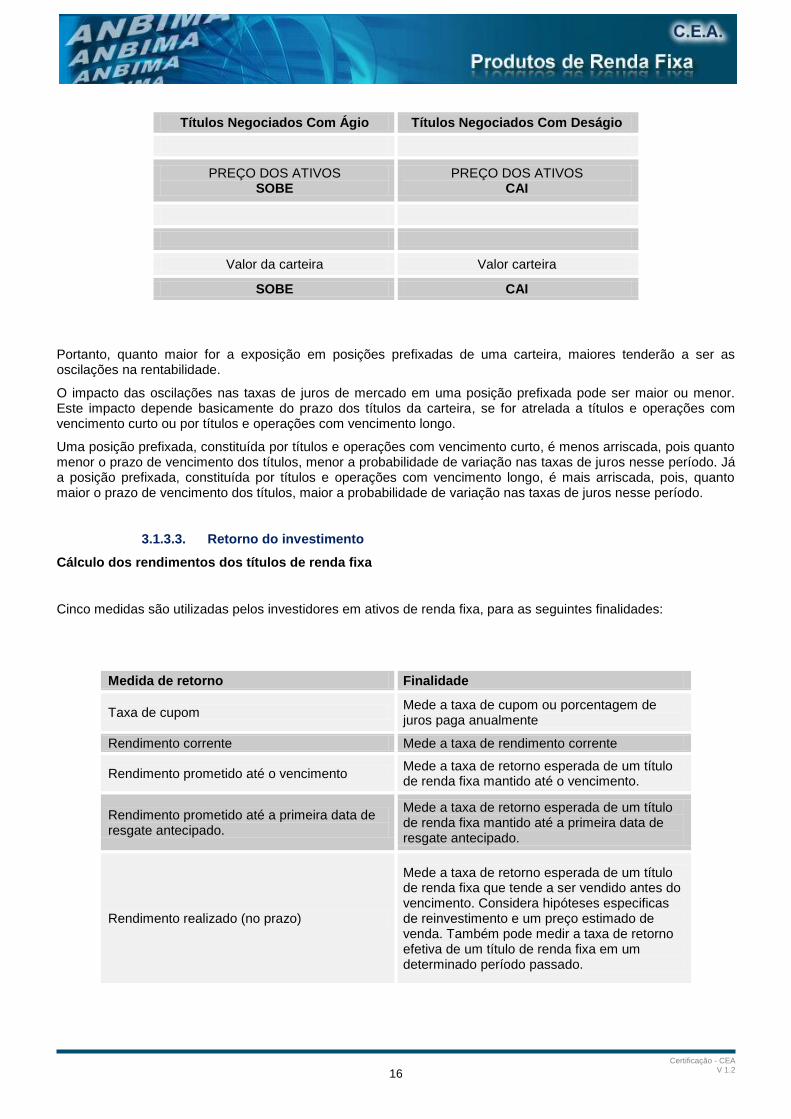

3.1.3.2. Preço de Mercado: Ágio e Deságio

Mesmo uma carteira que tenha seus ativos atrelados direta ou indiretamente à variação do CDI, essa carteira pode apresentar oscilação em sua rentabilidade em virtude da oscilação de taxas de mercado e em função da necessidade de um resgate antecipado, ou seja, resgate antes da data de vencimento do título.

Nas carteiras dos fundos de investimentos existe a figura da marcação a mercado, que pode da mesma forma provocar variação no valor das cotas.

Mas o que é Marcação a Mercado?

"Marcação a Mercado consiste em registrar todos os ativos para efeito de valorização e cálculo de cotas dos fundos de investimento, pelos preços praticados no mercado diariamente".

No caso de uma carteira com ativos atrelados à variação do CDI, mesmo que a carteira de títulos seja composta por títulos pós-fixados que remuneram o CDI, podem ocorrer oscilações nos preços de negociação de mercado em virtude de uma alteração na percepção de risco daquele título, exemplo: aumento ou diminuição do risco de pagamento por parte do emissor do título, falta de liquidez, entre outros fatores. Como resultado dessa alteração de percepção, o mercado passará a negociar aquele título com uma remuneração maior ou menor que a remuneração estabelecida em sua emissão. Nesse caso, pode-se afirmar que o título está sendo negociado com ágio ou deságio.

Mas afinal, o que é ágio e deságio?

Quando um título de renda fixa é negociado no mercado por um preço maior do que o preço estabelecido por sua taxa original, taxa de emissão ou compra, é correto afirmar que o título está sendo negociado com ágio.

Por outro lado, quando um título é negociado no mercado por um preço menor do que o preço estabelecido por sua taxa original, é também correto dizer que o título está sendo negociado com deságio.

Desta forma, um título que originalmente remunerava a variação do CDI, será negociado com deságio; caso passe a ser negociado por um preço menor, resultará em uma taxa maior, daquela data até o vencimento do título, exemplo: 105% do CDI ou CDI + 1% ao ano.

Portanto, como consequência da oscilação nas taxas de juros de mercado, a rentabilidade de uma carteira de ativos de renda fixa deverá refletir o impacto causado por um aumento ou diminuição do ágio ou deságio que os títulos são negociados, independentemente da alteração do patamar de taxa de juros estabelecido pelo Banco Central.

Certificação - CEA V 1.2

16

Títulos Negociados Com Ágio Títulos Negociados Com Deságio

PREÇO DOS ATIVOS SOBE

PREÇO DOS ATIVOS CAI

Valor da carteira Valor carteira

SOBE CAI

Portanto, quanto maior for a exposição em posições prefixadas de uma carteira, maiores tenderão a ser as oscilações na rentabilidade.

O impacto das oscilações nas taxas de juros de mercado em uma posição prefixada pode ser maior ou menor. Este impacto depende basicamente do prazo dos títulos da carteira, se for atrelada a títulos e operações com vencimento curto ou por títulos e operações com vencimento longo.

Uma posição prefixada, constituída por títulos e operações com vencimento curto, é menos arriscada, pois quanto menor o prazo de vencimento dos títulos, menor a probabilidade de variação nas taxas de juros nesse período. Já a posição prefixada, constituída por títulos e operações com vencimento longo, é mais arriscada, pois, quanto maior o prazo de vencimento dos títulos, maior a probabilidade de variação nas taxas de juros nesse período.

3.1.3.3. Retorno do investimento

Cálculo dos rendimentos dos títulos de renda fixa

Cinco medidas são utilizadas pelos investidores em ativos de renda fixa, para as seguintes finalidades:

Medida de retorno Finalidade

Taxa de cupom Mede a taxa de cupom ou porcentagem de juros paga anualmente

Rendimento corrente Mede a taxa de rendimento corrente

Rendimento prometido até o vencimento Mede a taxa de retorno esperada de um título de renda fixa mantido até o vencimento.

Rendimento prometido até a primeira data de resgate antecipado.

Mede a taxa de retorno esperada de um título de renda fixa mantido até a primeira data de resgate antecipado.

Rendimento realizado (no prazo)

Mede a taxa de retorno esperada de um título de renda fixa que tende a ser vendido antes do vencimento. Considera hipóteses especificas de reinvestimento e um preço estimado de venda. Também pode medir a taxa de retorno efetiva de um título de renda fixa em um determinado período passado.

Certificação - CEA V 1.2

17

A taxa de cupom e os rendimentos são basicamente descritivos. Os três últimos rendimentos decorrem do modelo de valor presente, descritos anteriormente. A utilização destes modelos é necessária para a obtenção de valores precisos.

Utilizando-se uma calculadora financeira ou planilha eletrônica, pode-se determinar os retornos exatos a partir de uma série de fluxos de caixa.

Para medir um rendimento realizado, também conhecido como rendimento no prazo do investimento devemos determinar um preço de venda futuro do título. Após a descrição dos rendimentos dos títulos de renda fixa, apresentaremos os métodos para encontrar esses preços.

Taxa de cupom

A taxa de cupom mede simplesmente a renda anual que um investidor em um título de renda fixa recebe, expressa na forma de percentagem do valor do título. È pouco útil para a determinação do retorno efetivo de um título de renda fixa, pois o preço do título pode diferir do valor ao par quando comprado ou vendido, caso o título seja vendido antes do seu vencimento.

Rendimento Corrente

Tem para um título de renda fixa, o mesmo significado que a taxa de dividendo para uma ação. Ele calculado como segue:

P

CRC

RC rendimento corrente de um título de renda fixa

C pagamento anual de cupom do título de renda fixa

P preço corrente de mercado do título de renda fixa

Como este rendimento mede aquele corrente do título como percentagem de seu preço, ele é importante para o investidor preocupado com a obtenção de renda, que deseja obter um fluxo corrente em seu portfólio, como o caso de uma pessoa aposentada que vive do rendimento desta aplicação. O rendimento corrente é pouco útil para os investidores interessados no retorno total, pois exclui o importante componente de ganho ou perda de capital.

Rendimento prometido até o vencimento

Este rendimento é o elemento mais utilizado, pois indica a taxa de retorno composta prometida a um investidor que compra o título ao preço corrente, caso duas hipóteses sejam válidas. A primeira hipótese é a de que o investidor mantenha o título até o vencimento. Esta hipótese dá a este rendimento seu nome mais curto, rendimento até o vencimento. A segunda hipótese está implícita no método de cálculo de valor presente, isto é, todos os fluxos de caixa do título são reaplicados a mesma taxa até o vencimento calculado.

Para um melhor entendimento, é importante lembrar que a fórmula a seguir relaciona o preço de mercado corrente do título de renda fixa ao valor presente de todos os fluxos de caixa da seguinte maneira:

n

ittt

RCP

1

1

Certificação - CEA V 1.2

18

Para calcular o R de um título de renda fixa, determinamos R que iguala o preço corrente, P a todos os fluxos de caixa do título até o vencimento. Como foi observado, isso é parecido com o cálculo da TIR, seja de um projeto de investimentos, o que subentende uma taxa de reinvestimento, pois ela desconta fluxos de caixa. Ou seja, a equação pressupõe que todos os fluxos de caixa intermediários (pagamentos periódicos de juros) são reinvestidos ao R calculado. É por esse motivo que ele é denominado R prometido, o título de renda fixa oferecerá esse R calculado somente se forem garantidas duas condições:

Manter o título de renda fixa até o vencimento

Reaplicar todos os fluxos de caixa intermediários à taxa R calculada

Exemplificando, se um título de renda fixa promete um R nominal de 8% a.a., devemos reinvestir a renda de cupons a 8%a.a. para conseguir o retorno prometido. Se utilizarmos para outros fins (não reinvestirmos) os pagamentos de cupons ou não encontramos oportunidades de reaplicação desses pagamentos de cupom a taxas tão altas como o R prometido, então, o rendimento efetivamente realizado que obteremos será menor do que o prometido até o vencimento. A renda recebida com a reaplicação dos pagamentos periódicos de juros é o chamado juros sobre juros.

O impacto da hipótese de investimento (dos pagamentos periódicos de juros) sobre o retorno realizado com o título varia diretamente com o cupom e o prazo de vencimento. Cupons mais altos e prazos mais longos de vencimentos aumentam a perda de valor com a incapacidade de reinvestimento a R. Essas condições aumentam a chance de reinvestir.

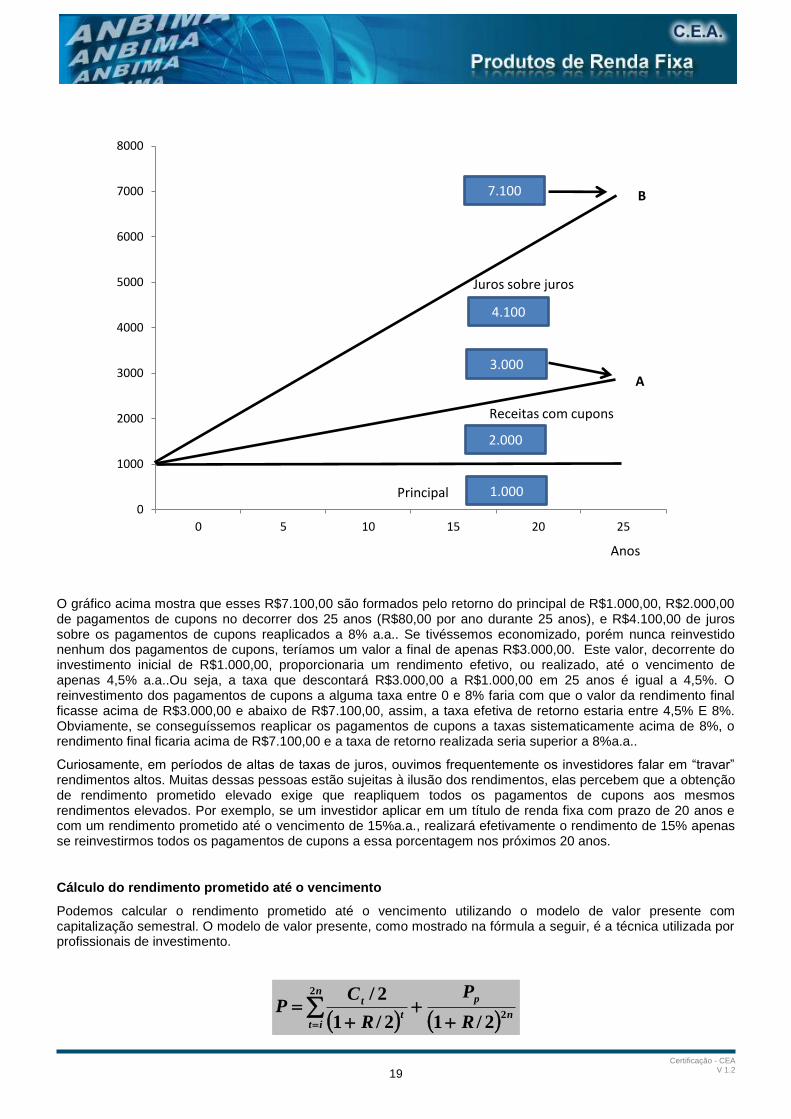

O gráfico a seguir mostra o impacto dos juros no caso de um título a 8% a.a. por 25 anos, aplicado ao par rendendo 8% a.a.. A hipótese de um investimento de R$1.000,00 hoje por 25 anos, com o objetivo de gerar renda para a aposentadoria e se reaplicarmos todos os pagamentos a mesma taxa, teremos ao final do período da aplicação, aproximadamente R$7.100,00. Chamaremos a quantia que possuímos no término do nosso horizonte de tempo de valor da riqueza final. Para provar que teremos um valor de riqueza final de R$7.100,00, o fator de juros compostos para uma taxa de 8% e 25 anos de prazo é igual a 6,8493, ou para 4% por 50 períodos, supondo a capitalização semestral, teremos 7,1073.

Certificação - CEA V 1.2

19

O gráfico acima mostra que esses R$7.100,00 são formados pelo retorno do principal de R$1.000,00, R$2.000,00 de pagamentos de cupons no decorrer dos 25 anos (R$80,00 por ano durante 25 anos), e R$4.100,00 de juros sobre os pagamentos de cupons reaplicados a 8% a.a.. Se tivéssemos economizado, porém nunca reinvestido nenhum dos pagamentos de cupons, teríamos um valor a final de apenas R$3.000,00. Este valor, decorrente do investimento inicial de R$1.000,00, proporcionaria um rendimento efetivo, ou realizado, até o vencimento de apenas 4,5% a.a..Ou seja, a taxa que descontará R$3.000,00 a R$1.000,00 em 25 anos é igual a 4,5%. O reinvestimento dos pagamentos de cupons a alguma taxa entre 0 e 8% faria com que o valor da rendimento final ficasse acima de R$3.000,00 e abaixo de R$7.100,00, assim, a taxa efetiva de retorno estaria entre 4,5% E 8%. Obviamente, se conseguíssemos reaplicar os pagamentos de cupons a taxas sistematicamente acima de 8%, o rendimento final ficaria acima de R$7.100,00 e a taxa de retorno realizada seria superior a 8%a.a..

Curiosamente, em períodos de altas de taxas de juros, ouvimos frequentemente os investidores falar em “travar” rendimentos altos. Muitas dessas pessoas estão sujeitas à ilusão dos rendimentos, elas percebem que a obtenção de rendimento prometido elevado exige que reapliquem todos os pagamentos de cupons aos mesmos rendimentos elevados. Por exemplo, se um investidor aplicar em um título de renda fixa com prazo de 20 anos e com um rendimento prometido até o vencimento de 15%a.a., realizará efetivamente o rendimento de 15% apenas se reinvestirmos todos os pagamentos de cupons a essa porcentagem nos próximos 20 anos.

Cálculo do rendimento prometido até o vencimento

Podemos calcular o rendimento prometido até o vencimento utilizando o modelo de valor presente com capitalização semestral. O modelo de valor presente, como mostrado na fórmula a seguir, é a técnica utilizada por profissionais de investimento.

n

pn

itt

t

R

P

R

CP

2

2

2/12/1

2/

0

1000

2000

3000

4000

5000

6000

7000

8000

0 5 10 15 20 25

7.100

4.100

3.000

1.000

2.000

Juros sobre juros

Receitas com cupons

Principal

B

A

Anos

Certificação - CEA V 1.2

20

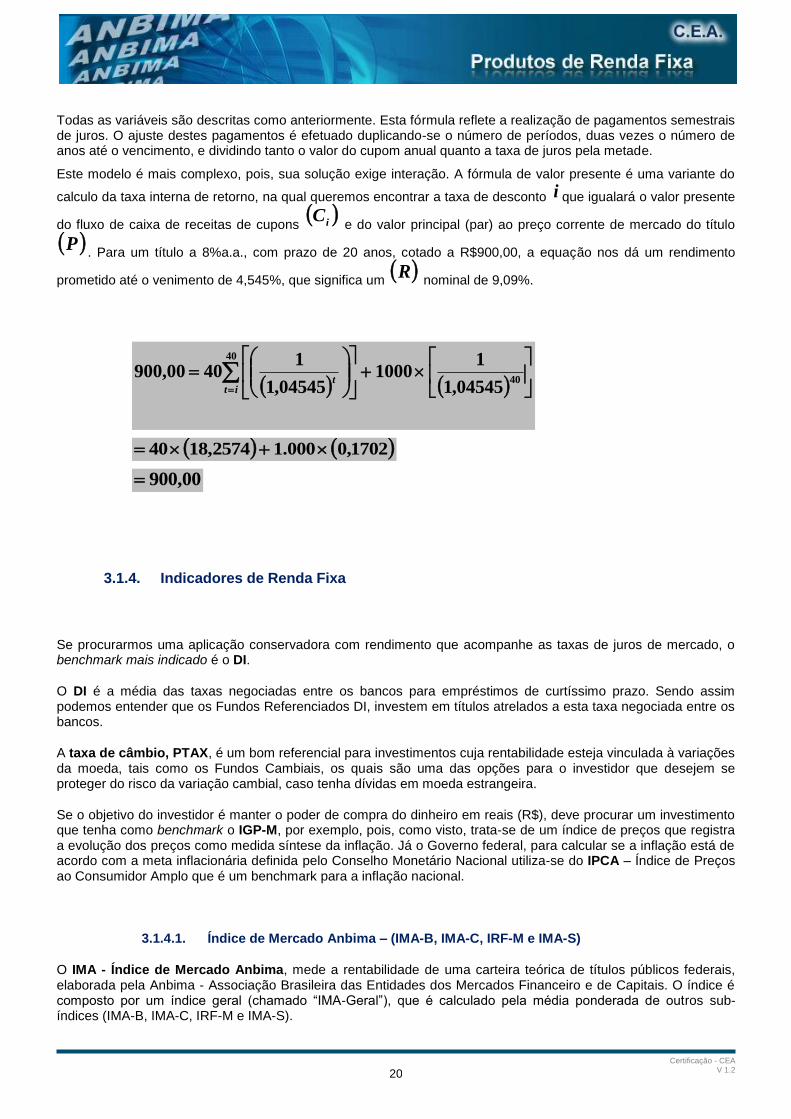

Todas as variáveis são descritas como anteriormente. Esta fórmula reflete a realização de pagamentos semestrais de juros. O ajuste destes pagamentos é efetuado duplicando-se o número de períodos, duas vezes o número de anos até o vencimento, e dividindo tanto o valor do cupom anual quanto a taxa de juros pela metade.

Este modelo é mais complexo, pois, sua solução exige interação. A fórmula de valor presente é uma variante do

calculo da taxa interna de retorno, na qual queremos encontrar a taxa de desconto i que igualará o valor presente

do fluxo de caixa de receitas de cupons

iC e do valor principal (par) ao preço corrente de mercado do título

P. Para um título a 8%a.a., com prazo de 20 anos, cotado a R$900,00, a equação nos dá um rendimento

prometido até o venimento de 4,545%, que significa um R

nominal de 9,09%.

40

40

04545,1

11000

04545,1

14000,900

itt

1702,0000.12574,1840

00,900

3.1.4. Indicadores de Renda Fixa

Se procurarmos uma aplicação conservadora com rendimento que acompanhe as taxas de juros de mercado, o benchmark mais indicado é o DI.

O DI é a média das taxas negociadas entre os bancos para empréstimos de curtíssimo prazo. Sendo assim podemos entender que os Fundos Referenciados DI, investem em títulos atrelados a esta taxa negociada entre os bancos.

A taxa de câmbio, PTAX, é um bom referencial para investimentos cuja rentabilidade esteja vinculada à variações da moeda, tais como os Fundos Cambiais, os quais são uma das opções para o investidor que desejem se proteger do risco da variação cambial, caso tenha dívidas em moeda estrangeira.

Se o objetivo do investidor é manter o poder de compra do dinheiro em reais (R$), deve procurar um investimento que tenha como benchmark o IGP-M, por exemplo, pois, como visto, trata-se de um índice de preços que registra a evolução dos preços como medida síntese da inflação. Já o Governo federal, para calcular se a inflação está de acordo com a meta inflacionária definida pelo Conselho Monetário Nacional utiliza-se do IPCA – Índice de Preços ao Consumidor Amplo que é um benchmark para a inflação nacional.

3.1.4.1. Índice de Mercado Anbima – (IMA-B, IMA-C, IRF-M e IMA-S)

O IMA - Índice de Mercado Anbima, mede a rentabilidade de uma carteira teórica de títulos públicos federais, elaborada pela Anbima - Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais. O índice é composto por um índice geral (chamado “IMA-Geral”), que é calculado pela média ponderada de outros sub-índices (IMA-B, IMA-C, IRF-M e IMA-S).

Certificação - CEA V 1.2

21

Cada um dos sub-índices, por sua vez, é calculado a partir de um tipo diferente de títulos:

IMA-B – Composto por títulos do tipo NTN-B, cuja rentabilidade é calculada a partir de juros prefixados mais correção pelo IPCA;

IMA-C – Composto por títulos do tipo NTN-C, cuja rentabilidade é calculada a partir de juros prefixados mais correção pelo IGP-M (esses títulos não estão sendo negociados);

IRF-M – Composto por títulos prefixados (LTN e NTN-F);

IMA-S – Composto por títulos atrelados à Selic (LFT).

Esse índice é importantíssimo para o investidor porque possibilita comparar a rentabilidade de seus investimentos em renda fixa com a rentabilidade do IMA nos últimos 12 meses.

Em outras palavras, ele é um parâmetro de comparação para que o investidor verifique se tem aplicado bem o seu dinheiro ou não.

Conhecendo a composição de cada índice IMA, o investidor pode escolher, por exemplo, fundos de investimento que tenham perfil mais próximo ao seu. Por exemplo, se o investidor acredita que o melhor investimento em renda fixa é aquele que acompanha a variação da taxa Selic, deve investir em fundos que adotem como parâmetro o IMA-S.

3.1.4.2. IDkA - Índice de Duração Constante ANBIMA (segmento Prefixado e segmento IPCA)

IDkA - Índice de Duração Constante ANBIMA é um conjunto de Índices que medem o comportamento de carteiras sintéticas de títulos públicos federais com prazo constante.

Os benchmarks são calculados a partir de vértices escolhidos da Estrutura a Termo da Taxa de Juros (ETTJ) prefixada e da indexada ao IPCA disponibilizadas pela ANBIMA, construídas com base nas taxas indicativas de títulos públicos de mercado secundário divulgadas diariamente pela Associação. Por representar ganhos e perdas oriundos dos movimentos nas curvas de juros, constituem novas ferramentas para diversificação de estratégias e parâmetro de referência aos investidores que, devido às características de seu passivo, procuram adequar suas carteiras a determinados prazos/indexadores.

São divulgados índices com duração de três meses (63 dias úteis); um ano (252 dias úteis); dois (504 dias úteis); três (756 dias úteis); e cinco anos (1.260 dias úteis) para o segmento prefixado; e de dois (504 dias úteis); três (756 dias úteis); cinco (1.260 dias úteis); dez (2.520 dias úteis); vinte (5.040 dias úteis); e trinta anos (7.560 dias úteis) para aqueles indexados ao IPCA.

Certificação - CEA V 1.2

22

3.1.5. Estrutura Temporal das Taxas de Juros

Até agora supusemos que a taxa de juros era constante em todos os períodos futuros.

Na prática, as taxas de juros variam com o tempo especialmente porque se espera que a taxa de inflação varie com o tempo.

Exemplo

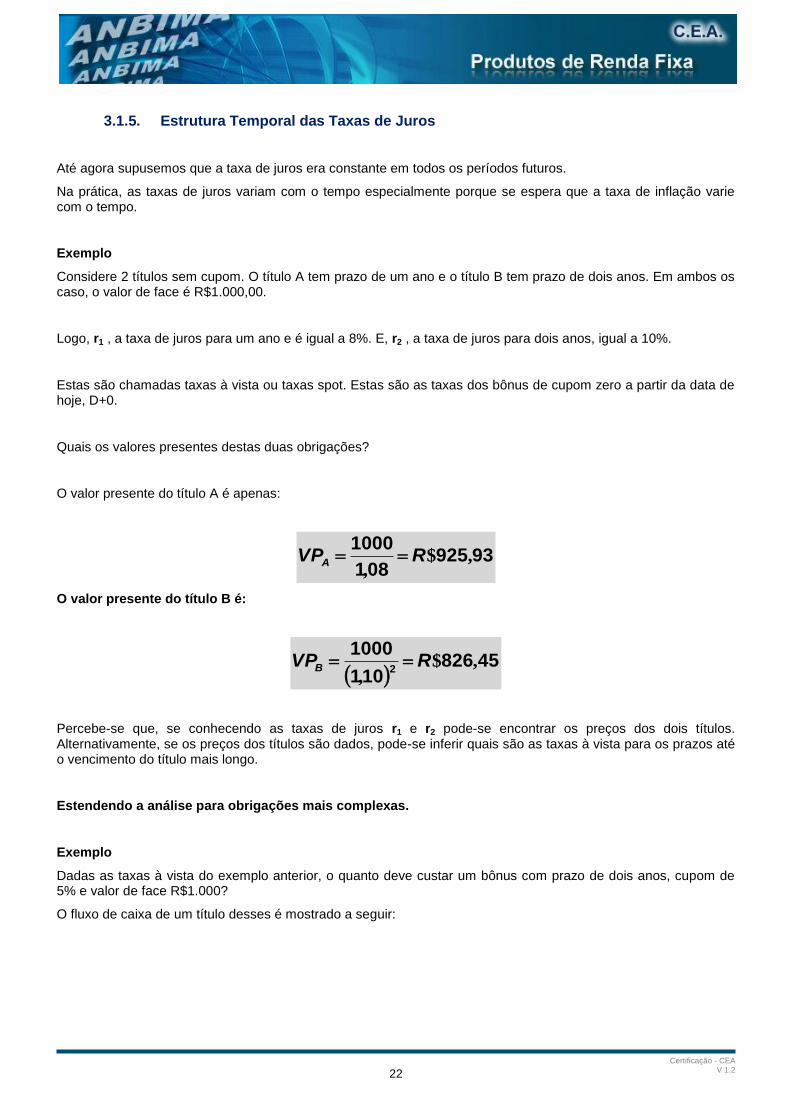

Considere 2 títulos sem cupom. O título A tem prazo de um ano e o título B tem prazo de dois anos. Em ambos os caso, o valor de face é R$1.000,00.

Logo, r1 , a taxa de juros para um ano e é igual a 8%. E, r2 , a taxa de juros para dois anos, igual a 10%.

Estas são chamadas taxas à vista ou taxas spot. Estas são as taxas dos bônus de cupom zero a partir da data de hoje, D+0.

Quais os valores presentes destas duas obrigações?

O valor presente do título A é apenas:

93925081

1000,$

,RVPA

O valor presente do título B é:

45826

101

10002

,$,

RVPB

Percebe-se que, se conhecendo as taxas de juros r1 e r2 pode-se encontrar os preços dos dois títulos. Alternativamente, se os preços dos títulos são dados, pode-se inferir quais são as taxas à vista para os prazos até o vencimento do título mais longo.

Estendendo a análise para obrigações mais complexas.

Exemplo

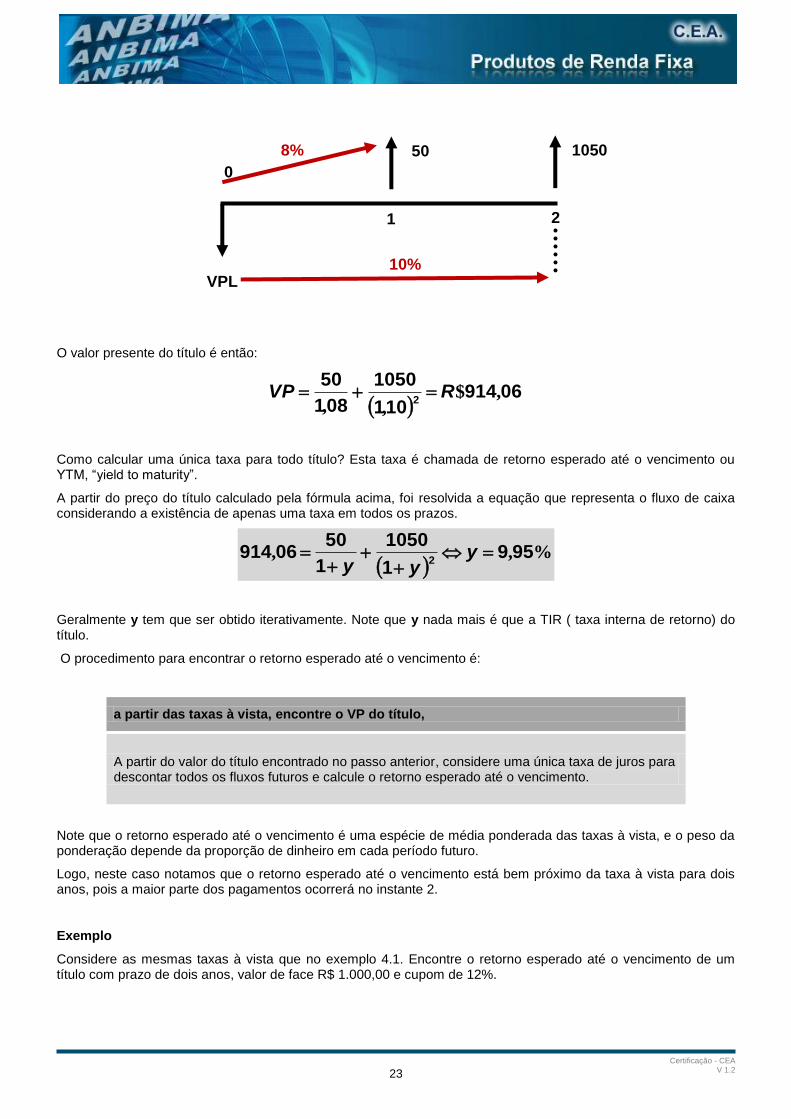

Dadas as taxas à vista do exemplo anterior, o quanto deve custar um bônus com prazo de dois anos, cupom de 5% e valor de face R$1.000?

O fluxo de caixa de um título desses é mostrado a seguir:

Certificação - CEA V 1.2

23

O valor presente do título é então:

06914

101

1050

081

502

,$,,

RVP

Como calcular uma única taxa para todo título? Esta taxa é chamada de retorno esperado até o vencimento ou YTM, “yield to maturity”.

A partir do preço do título calculado pela fórmula acima, foi resolvida a equação que representa o fluxo de caixa considerando a existência de apenas uma taxa em todos os prazos.

%,, 959

1

1050

1

5006914

2

y

yy

Geralmente y tem que ser obtido iterativamente. Note que y nada mais é que a TIR ( taxa interna de retorno) do título.

O procedimento para encontrar o retorno esperado até o vencimento é:

a partir das taxas à vista, encontre o VP do título,

A partir do valor do título encontrado no passo anterior, considere uma única taxa de juros para descontar todos os fluxos futuros e calcule o retorno esperado até o vencimento.

Note que o retorno esperado até o vencimento é uma espécie de média ponderada das taxas à vista, e o peso da ponderação depende da proporção de dinheiro em cada período futuro.

Logo, neste caso notamos que o retorno esperado até o vencimento está bem próximo da taxa à vista para dois anos, pois a maior parte dos pagamentos ocorrerá no instante 2.

Exemplo

Considere as mesmas taxas à vista que no exemplo 4.1. Encontre o retorno esperado até o vencimento de um título com prazo de dois anos, valor de face R$ 1.000,00 e cupom de 12%.

0

1 2

VPL

50 1050

10%

8%

Certificação - CEA V 1.2

24

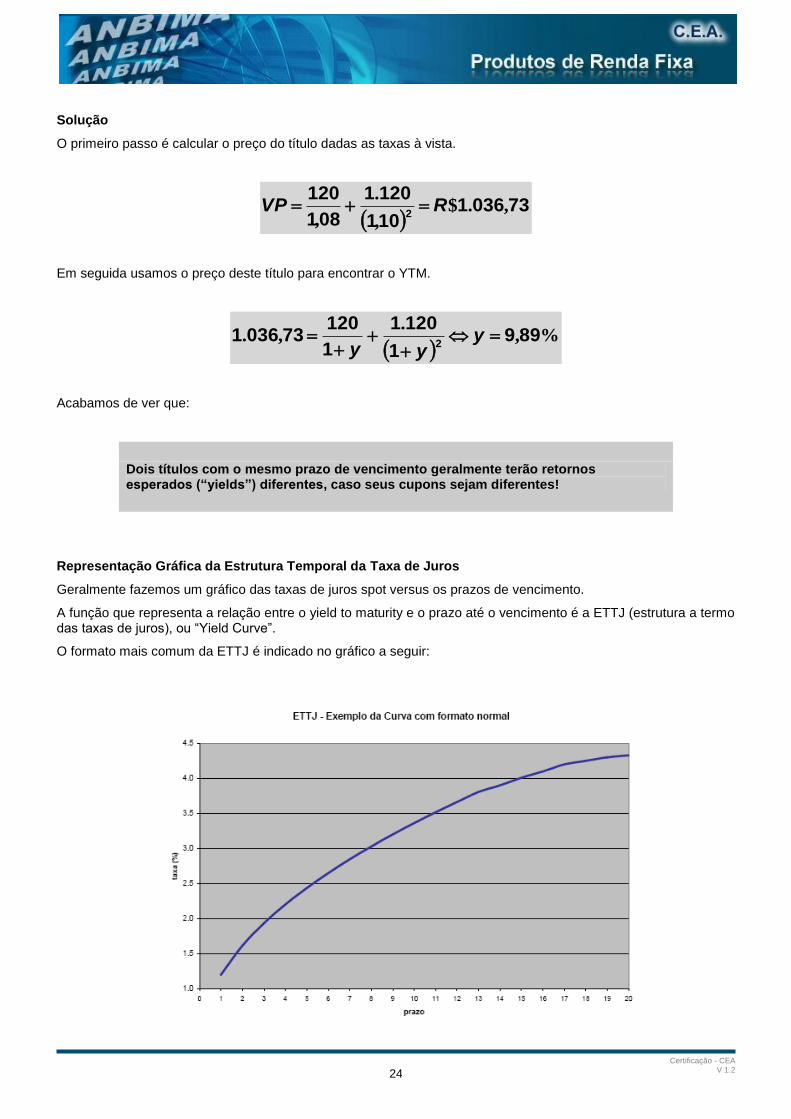

Solução

O primeiro passo é calcular o preço do título dadas as taxas à vista.

730361

101

1201

081

1202

,.$,

.

,RVP

Em seguida usamos o preço deste título para encontrar o YTM.

%,

.,. 899

1

1201

1

120730361

2

y

yy

Acabamos de ver que:

Dois títulos com o mesmo prazo de vencimento geralmente terão retornos esperados (“yields”) diferentes, caso seus cupons sejam diferentes!

Representação Gráfica da Estrutura Temporal da Taxa de Juros

Geralmente fazemos um gráfico das taxas de juros spot versus os prazos de vencimento.

A função que representa a relação entre o yield to maturity e o prazo até o vencimento é a ETTJ (estrutura a termo das taxas de juros), ou “Yield Curve”.

O formato mais comum da ETTJ é indicado no gráfico a seguir:

Certificação - CEA V 1.2

25

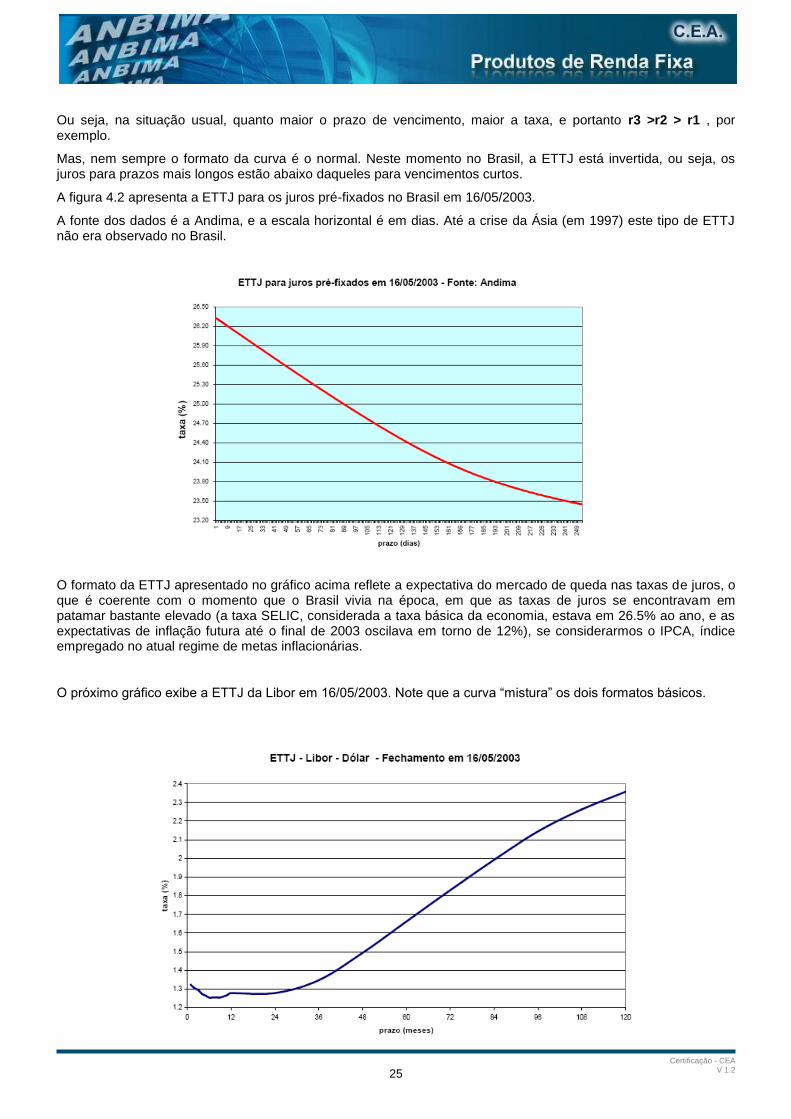

Ou seja, na situação usual, quanto maior o prazo de vencimento, maior a taxa, e portanto r3 >r2 > r1 , por exemplo.

Mas, nem sempre o formato da curva é o normal. Neste momento no Brasil, a ETTJ está invertida, ou seja, os juros para prazos mais longos estão abaixo daqueles para vencimentos curtos.

A figura 4.2 apresenta a ETTJ para os juros pré-fixados no Brasil em 16/05/2003.

A fonte dos dados é a Andima, e a escala horizontal é em dias. Até a crise da Ásia (em 1997) este tipo de ETTJ não era observado no Brasil.

O formato da ETTJ apresentado no gráfico acima reflete a expectativa do mercado de queda nas taxas de juros, o que é coerente com o momento que o Brasil vivia na época, em que as taxas de juros se encontravam em patamar bastante elevado (a taxa SELIC, considerada a taxa básica da economia, estava em 26.5% ao ano, e as expectativas de inflação futura até o final de 2003 oscilava em torno de 12%), se considerarmos o IPCA, índice empregado no atual regime de metas inflacionárias.

O próximo gráfico exibe a ETTJ da Libor em 16/05/2003. Note que a curva “mistura” os dois formatos básicos.

Certificação - CEA V 1.2

26

Na prática, o grande problema enfrentado é que algumas vezes se conhece a taxa à vista, que dependem da existência de um número suficientemente grande de “zero cupons” governamentais. No Brasil, a ETTJ é constituída a partir das LTNs (títulos prefixados), taxas dos contratos futuros de DI e taxas dos swaps DI x pré. O principal problema enfrentado é a inexistência de taxas para todos os dias, o que leva a obrigatoriedade da interpolação de taxas e, nos prazos mais longos, extrapolá-las, e não existe uma “regra fixa” para fazer isso – cada instituição tem seu método!

Recentemente, tem-se comentado que a “melhor” interpolação é obtida através de splines cúbicos (aproximações polinomias cúbicas, 1ª e 2ª derivativas continuas), mas interpolação por splines ainda não é a norma no mercado.

Também, a ETTJ se altera quase instantaneamente, e se a ETTJ muda, o preço de um título qualquer também muda.

Taxas a Termo (Taxas Forward)

Sejam r1 e r2 as taxas à vista para 1 e 2 anos respectivamente. A taxa a termo (ou taxa forward) entre os anos 1 e 2, denotada por f2 é:

11

1111

1

2

2221

2

2

r

rffrr

O que isso significa?

Imagine que você tem R$ 100 para aplicar hoje. Se você quer aplicar o seu dinheiro por 2 períodos, você tem 2 opções:

Opção 1: aplicar hoje por 2 anos e receber 100(1+r2)2 no vencimento (daqui a 2 anos).

Opção 2: aplicar hoje por 1 ano e daqui a um ano reinvestir o seu dinheiro (devidamente capitalizado) por mais um ano.

A taxa forward pode ser interpretada como uma medida de inclinação da ETTJ, e nos dá a informação sobre quanto custa o dinheiro (computado hoje) para um intervalo de tempo qualquer [ t1, t2] mais à frente.

Exemplo:

Se a taxa à vista para 1 ano é 7% e a taxa à vista para 2 anos é 12%, qual o valor da taxa forward entre os anos 1 e 2?

%,,

,23171

071

121

1

12

1

2

22

r

rf

Este resultado pode ser estendido para encontrar a taxa a termo entre quaisquer dois períodos subseqüentes n-1 e n. Sejam Rn-1 e rn as taxas à vista para os períodos n-1 e n.

Certificação - CEA V 1.2

27

Então, a taxa forward entre os períodos n-1 e n é:

1

1

11

1

n

n

n

nn

r

rf

Exemplo

Considerando-se os seguintes conjuntos de taxas, temos:

Ano Taxa à vista

1 5%

2 6%

3 7%

4 6%

O objetivo deste exercício é calcular as taxas a termo para cada um dos 4 anos.

Solução

Taxa a termo entre 1 e 2 anos.

%,,

,0171

051

0612

2 f

Entre 2 e 3 anos:

%,,

,0391

061

0712

3

3 f

Entre 3 e 4 anos:

%,,

,0631

071

0613

4

3 f

A ETTJ indica quanto custa o dinheiro por vários prazos. Em geral, a curva é positivamente inclinada, mas isso nem sempre é verdade, como mostrado no gráfico da curva de juros prefixada. Se a curva tem inclinação positiva, R$ 1 para mais tarde custa mais que R$ 1 num prazo mais curto.

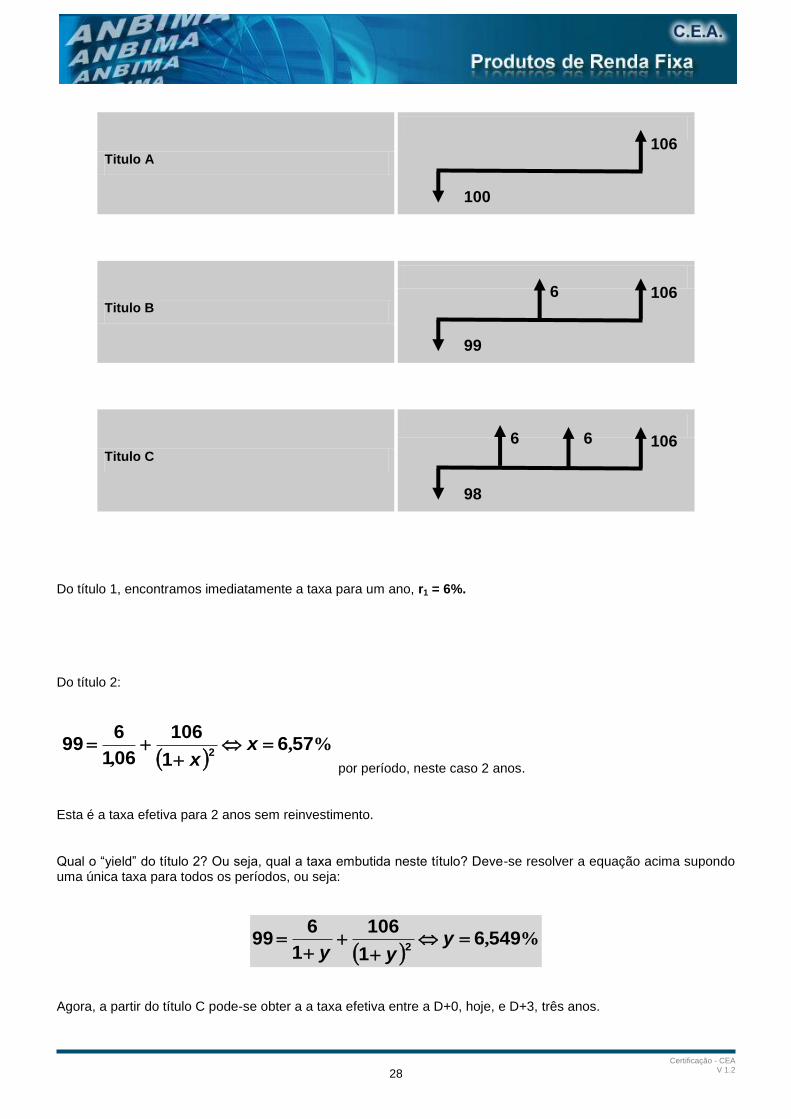

Exemplo:

Considere os três títulos indicados a seguir e calcule, a partir deles, a taxa efetiva (taxa spot) para 1, 2 e 3 anos.

Certificação - CEA V 1.2

28

Titulo A

Titulo B

Titulo C

Do título 1, encontramos imediatamente a taxa para um ano, r1 = 6%.

Do título 2:

%,,

5761

106

061

699

2

x

x por período, neste caso 2 anos.

Esta é a taxa efetiva para 2 anos sem reinvestimento.

Qual o “yield” do título 2? Ou seja, qual a taxa embutida neste título? Deve-se resolver a equação acima supondo uma única taxa para todos os períodos, ou seja:

%,5496

1

106

1

699

2

y

yy

Agora, a partir do título C pode-se obter a a taxa efetiva entre a D+0, hoje, e D+3, três anos.

106

100

106

99

6

106

98

6

6

Certificação - CEA V 1.2

29

Para isso, deve-se empregar a taxa efetiva para 2 anos, já encontrada a partir do título B.

%,

,,786

1

106

06571

6

061

698

32

x

x

por período, neste caso 3 anos.

Obviamente, este procedimento pode ser estendido. Se existem títulos com prazos até n anos, pode-se ir construindo a ETTJ. O procedimento é: achar a taxa para 1 período, use-se esta taxa para encontrar a taxa para 2 períodos, em seguida use-se esta taxa para encontrar a taxa para 3 períodos e assim sucessivamente, até o prazo mais longo.