Embed Size (px)

Citation preview

30º Aniversário da entrada em vigor do IVA em Portugal

Lisboa, 26´de Setembro de 2016

A adopção do IVA – a experiência portuguesa

José Xavier de Basto

Datas relevantesI

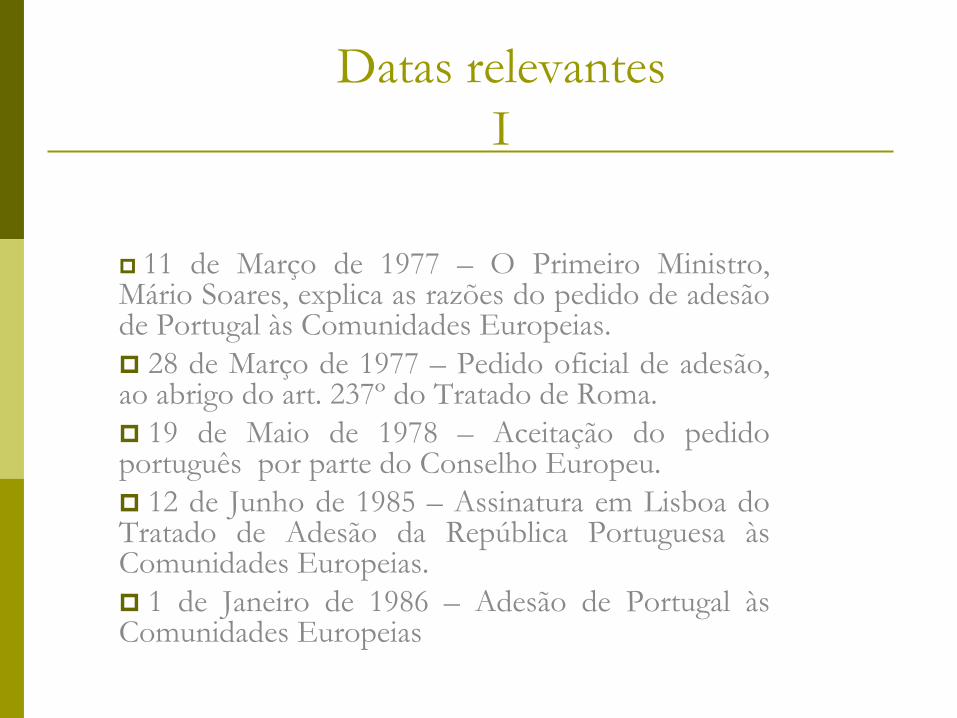

p 11 de Março de 1977 – O Primeiro Ministro,Mário Soares, explica as razões do pedido de adesãode Portugal às Comunidades Europeias.p 28 de Março de 1977 – Pedido oficial de adesão,ao abrigo do art. 237º do Tratado de Roma.p 19 de Maio de 1978 – Aceitação do pedidoportuguês por parte do Conselho Europeu.p 12 de Junho de 1985 – Assinatura em Lisboa doTratado de Adesão da República Portuguesa àsComunidades Europeias.p 1 de Janeiro de 1986 – Adesão de Portugal àsComunidades Europeias

Datas Relevantes II

p 5 de Maio de 1980 - Despacho do Ministro das Finanças, nomeando a Comissão do Imposto sobre o Valor Acrescentado.

p 20 de Maio de 1983- Criação do Núcleo do IVA, embrião do futuro Serviço de Administração do IVA

p Janeiro de 1984 – Anteprojecto de Código do IVA, aprovado em Conselho de Ministros em 19 de Junho de 1984.

p 26 de Dezembro de 1984 – Aprovação do Código do IVAp 26 de Dezembro de 1984 - Fim da operação de registos dos contribuintes, iniciada em

Janeiro e Fevereiro desse ano.p 28 de Fevereiro de 1985 – Criação do Serviço de Administração do IVAp 1 de Janeiro de 1986 – Entrada em vigor do imposto.

Fonte: Arlindo Correia, “ A experiência administrativa da introdução do IVA”, em Vinte anos de Imposto sobre o Valor Acrescentado emPortugal, Almedina, 2008, p. 11-21.

A operação de Reforma da tributação indirecta

O ponto de partidap A tributação indirecta, nos anos 80, representava mais de 40% das receitas fiscais,

sendo que o imposto geral de consumo – Imposto de Transacções – não atingia metade das receitas dessa classe de imposto. Impostos especiais de consumo e imposto de selo constituíam mais de metade das receitas.

p O Imposto de Transacções era um imposto monofásico, no produtor ou no grossista, de cobertura limitada, em especial nas prestações de serviços, sem efeitos cumulativos, através do uso da técnica do “anel” (ring system).

p Tendo iniciado a sua vigência em 1966, começou por ter uma taxa única baixa (7%), mas, ao longo da década de 70, criaram-se taxas sobre produtos “de luxo” e a taxa geral subiu acentuadamente, atingindo 17% no último ano de vigência.

p A evasão e a fraude eram significativas e o imposto era subadministrado e subcontrolado.

O ponto de chegada pretendido

p Adopção do IVA com a maior aproximação possível ao sistema comum europeu do IVA.

p Renovação da administração fiscal com uso intensivo dos procedimentos informáticos disponíveis na época.

p “Educação” dos contribuintes e preparação dos funcionários.

p Utilizar a reforma da tributação directa como campo de experimentação para a reforma da tributação do rendimento (que havia de ocorrer em 1989).

Os pontos favoráveis da Reformap Existência de um quadro normativo de referência - a 6ª

directiva IVA.p Apoio técnico da Comissão europeia, no plano normativo, e

da Division of Fiscal Affairs, do FMI, no plano dos estudos económicos e da preparação administrativa. O Relatório Milka Casanegra,James Duignan (FMI, Março de 82).

p Estabilidade política.p Grande dedicação e competência (com uma excepção…)

dos elementos que constituíram a Comissão do IVA (DGCI e DG Alfândegas, sobretudo) e o Núcleo do IVA.

p Reforma feita com tempo, sem pressão excessiva.p Entrada em vigor em período de acentuada diminuição da

inflação.

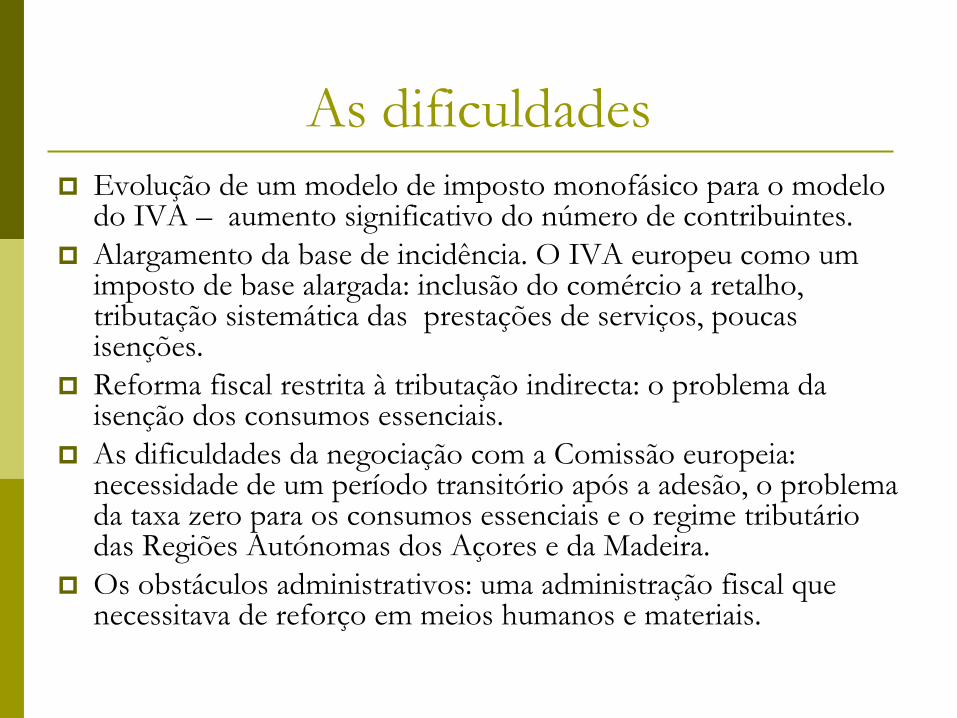

As dificuldadesp Evolução de um modelo de imposto monofásico para o modelo

do IVA – aumento significativo do número de contribuintes.p Alargamento da base de incidência. O IVA europeu como um

imposto de base alargada: inclusão do comércio a retalho, tributação sistemática das prestações de serviços, poucas isenções.

p Reforma fiscal restrita à tributação indirecta: o problema da isenção dos consumos essenciais.

p As dificuldades da negociação com a Comissão europeia: necessidade de um período transitório após a adesão, o problema da taxa zero para os consumos essenciais e o regime tributário das Regiões Autónomas dos Açores e da Madeira.

p Os obstáculos administrativos: uma administração fiscal que necessitava de reforço em meios humanos e materiais.

A negociação com a Comissão europeia, a nível técnico

p O período transitório de três anos após a adesão (terminando em 31 de Dezembro de 1988).

p A taxa zero para os produtos essenciais: os precedentes do Reino Unido e da República da Irlanda.

p O regime especial para as Regiões Autónomas dos Açores e da Madeira; as dificuldades da negociação; o precedente da Córsega.

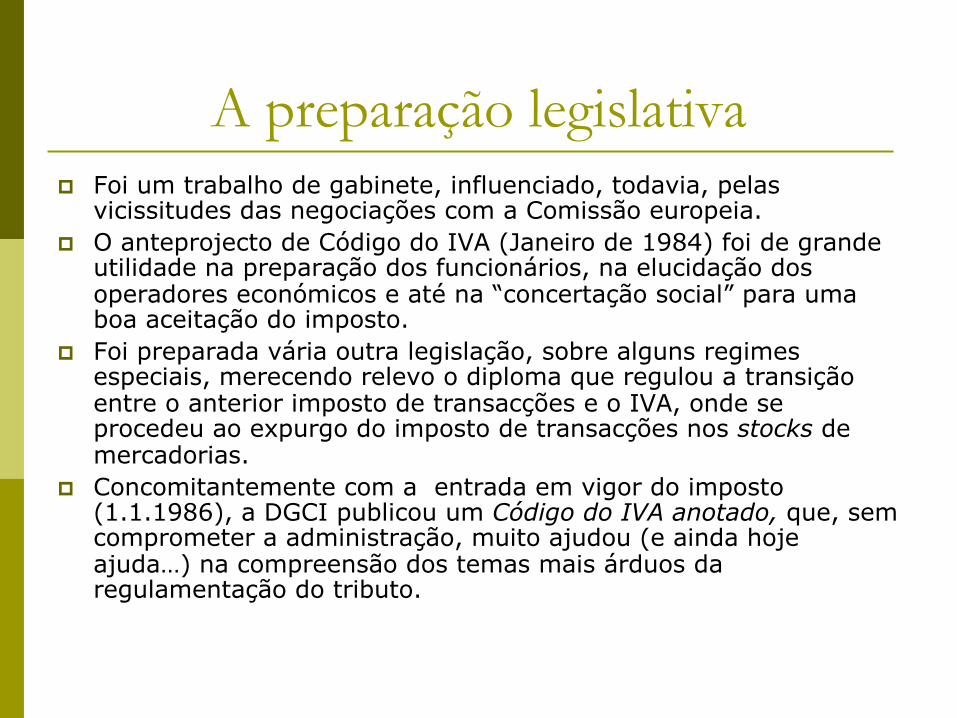

A preparação legislativap Foi um trabalho de gabinete, influenciado, todavia, pelas

vicissitudes das negociações com a Comissão europeia.p O anteprojecto de Código do IVA (Janeiro de 1984) foi de grande

utilidade na preparação dos funcionários, na elucidação dos operadores económicos e até na “concertação social” para uma boa aceitação do imposto.

p Foi preparada vária outra legislação, sobre alguns regimes especiais, merecendo relevo o diploma que regulou a transição entre o anterior imposto de transacções e o IVA, onde se procedeu ao expurgo do imposto de transacções nos stocks de mercadorias.

p Concomitantemente com a entrada em vigor do imposto (1.1.1986), a DGCI publicou um Código do IVA anotado, que, sem comprometer a administração, muito ajudou (e ainda hoje ajuda…) na compreensão dos temas mais árduos da regulamentação do tributo.

A preparação administrativap A criação do Núcleo do IVA (20 de Maio de 1983) : o diálogo entre

a “equipa normativa” e a “equipe administrativa” (e a componente informática ainda).

p Cálculo das necessidades de pessoal afecto à auditoria fiscal -1400 funcionários, o que implicou a entrada de 900 unidades.

p Intenso esforço de preparação dos funcionários e de elucidação dos operadores económicos: a partir de Janeiro de 1984, sessões de informação aos contribuintes (mais de 900, com participação de cerca de 120 000 interessados).

p Criação do Serviço de Administração do IVA (28 de Fevereiro de 1985), dotado de nova instalação em edifício com cerca de 12 000 m2 e de meios informáticos próprios, que, todavia, passados dois anos foram centralizados para toda a gestão fiscal.

p A partir de Maio de 1985, a DGCI manteve na TV, em horário “nobre” uma programa de sensibilização dos operadores económicos para o novo imposto. O apresentador do programa mostrou os seus dotes de comunicador e terá passado a ser conhecido como o “Sr. IVA”…

O “Senhor IVA”, Dr. João Amaral Tomaz

O funcionamento administrativo do imposto

p O carácter obsoleto do funcionamento administrativo dos impostos portugueses, até 1986: escassa preocupação com a comodidade dos contribuintes, na declaração e na cobrança.

p A opção fundamental em matéria de IVA: centralização da gestão do imposto no Serviço de Administração do IVA: recolha centralizada das declarações e dos pagamentos, através do sistema postal (com pequenas excepções).

p Duas periodicidades para as declarações, mensal e trimestral, atendendo ao volume de negócios.

p Envio pelo correio do impresso da declaração, com pré-impressão do nome e morada do sujeito passivo e do período de imposto respectivo, acompanhada de sobrescrito de retorno, com porte pago. O contribuinte preenchia a declaração e anexava o meio de pagamento (geralmente o cheque).

p O que hoje seria considerado um sistema obsoleto, foi à época uma importante inovação e um salto significativo pelo que toca à comodidade dos contribuintes e ao próprio controlo dos faltosos.

Tudo somado…p A adopção do IVA em Portugal pode ser

considerada uma história de sucesso.p No plano financeiro, o imposto tornou-se logo a

principal fonte de receita do Estado (excluindo as quotizações para a Segurança Social).

p Não se verificaram perturbações graves na economia e no funcionamento da máquina fiscal. Foi bem aceite pela população e pelos fiscalistas (que até lhe celebram aniversários…)

p O IVA trouxe inovações importantes, algumas “estreias absolutas”, sobretudo no plano administrativo:

Tudo somado…p Uma administração centralizada, com

preocupações pela comodidade dos contribuintes.p Gestão eficaz de reembolsos.p Boa gestão da transição entre dois regimes

fiscais, de IT para IVA.p Penalização da administração fiscal (juros

indemnizatórios) no caso de atraso do pagamento de reembolsos devidos.

p Controlo automático das faltas de declaração.p Reforço significativo da informática tributária e do

controlo fiscal.

p

Tudo somado…as soluções não óptimas

p A estrutura de taxas: a escolha óptima aparece definida, de algum modo, no relatório do CIVA:

p ”Em matéria de taxas, não foi possível adoptar a solução que, nos dias de hoje, vem merecendo, e com justas razões, uma clara preferência no plano estritamente técnico. É com efeito assente que, nesta matéria, os impostos gerais de transacções muito têm a ganhar, e pouco a perder, com uma estrutura de taxas o mais simples possível - no limite, com uma taxa única. Evitam-se assim não poucos problemas administrativos”.

Três taxas, para além da taxa zero…p “Esta estrutura de taxas - taxa reduzida, taxa normal, taxa agravada (a que se acrescenta a taxa

zero, construída, porém, sob a forma de isenção com crédito de imposto) - tem, para além deconsequências administrativas menos desejáveis, mas que se não puderam evitar, efeitos noplano do nível das taxas.

p A este respeito, a linha orientadora foi a de determinar taxas que assegurassem uma receita deIVA aproximadamente igual à obtida com os impostos que o IVA irá substituir. Como sepode ver adiante, propõe-se que, além do IT, o IVA substitua alguns outros impostos sobre oconsumo, pelo que a receita a obter terá de ser superior à resultante do IT.

p O alargamento da base tributável alivia, sem dúvida, a pressão sobre as taxas. Só que, comose referiu, se não foi aí tão longe quanto possível, mantendo-se protecção fiscal a consumosessenciais que constituem ainda uma parte importante das despesas das famílias. Por outrolado, relativamente a outros consumos, sentiu-se a necessidade de os proteger, aplicando-se-lhes taxa reduzida. Se se tivesse renunciado a estes dois expedientes, que relevam depreocupações distributivas, a taxa geral do imposto poderia fixar-se a nível mais baixo.”

p É clara a insatisfação do legislador com o resultado a que chegou…

Erros na regulamentação do direito à dedução em bens de produção promíscuos

p A regulamentação original prestava-se a interpretações erradas, foi fonte de contenciosos e só foi corrigida em 2008.

p A lei (artigo 23º do CIVA) deixou então de focar a natureza “mista” dos sujeitos passivos, para pôr o acento na natureza “mista” dos bens de produção susceptíveis de serem utilizados promiscuamente em operações tributáveis, operações isentas ou operações fora do campo do imposto.

UMA MÚMIA EGÍPCIA NA ALFÂNDEGA…

•

“Depois de ler a carta, Fradique Mendes abriu os braços, num gesto desolado e risonho, implorando a misericórdia de Vidigal. Tratava-se, como sempre, da Alfândega, fonte perene das suas amarguras! Agora tinha lá encalhado um caixote, contendo uma múmia egípcia...

- Uma múmia?

Sim, perfeitamente, uma múmia histórica, o corpo verídico e venerável de Pentaour, escriba ritual do templo de Amnon em Tebas, e cronista de Ramezes II[...]

Mas, apesar de esforços sagazes, não conseguia arrancar o defunto letrado aos armazéns da Alfândega - que ele enchera de confusão e horror. Logo na primeira tarde, quando Pentaourdesembarcara, enfaixado dentro do seu caixão, a Alfândega aterrada avisou a polícia. Depois, calmadas as desconfianças de um crime, surgira uma insuperável dificuldade: - que artigo da pauta se poderia aplicar ao cadáver de um hierogramata do tempo de Ramezes? Ele, Fradique, sugerira o artigo que taxa o arenque defumado. Realmente, no fundo, o que é um arenque defumado senão a múmia, sem ligaduras e sem inscrições, de um arenque que viveu? Ter sido peixe ou escriba nada importava para efeitos fiscais. O que a Alfândega via diante de si era o corpo de uma criatura, outrora palpitante, hoje secada ao fumeiro. Se ela, em vida, nadava num cardume nas ondas do mar do Norte ou se, nas margens do Nilo, há quatro mil anos,

arrolava as rezes de Amnon e contemplava os capítulos de fim de dia - não era certamente da conta dos poderes públicos. Isto parecia-lhe lógico. Todavia as autoridades da alfândega continuavam a hesitar, coçando o queixo, diante do cofre sarapintado que encerrava tanto saber e tanta piedade! E agora naquela carta os amigos Pintos Bastos aconselhavam, como mais nacional e mais rápido, que se arrancasse um empenho do Ministro da Fazenda para fazer sair sem direitos o corpo augusto do escriba de Ramezes”.

[...]

Subitamente, à porta que se abrira com estrondo, surgiu Vidigal:

- Tudo pronto! Gritou. Despachei o defunto!

O ministro, homem de poesia e de eloquência, interessara-se francamente por aquela múmia de um “colega” e jurara logo poupar-lhe o opróbrio de ser tarifada como peixe salgado. S. Ex.cia tinha mesmo ajuntado: - «não senhor, não senhor! Há-de entrar livremente, com todas as honras devidas a um clássico!» E logo de manhã Pentaour deixaria a Alfândega de tipoia”.

Eça de Queiroz, Correspondência de Fradique Mendes