Embed Size (px)

DESCRIPTION

apostila financeira

Citation preview

APOSTILA

MATEMÁTICA FINANCEIRA

TEORIA E APLICAÇÕES

Arturo Toscanini Soares Batista

2

SUMÁRIO INTRODUÇÃO, 4 I REGIME DE CAPITALIZAÇÃO SIMPLES , 5 1. Capitalização Simples, 5 1.1 Juros Simples, 5 1.2 Montante Simples, 5 2. Taxa Proporcional e Taxas Equivalentes, 7 2.1 Taxa Proporcional, 7 2.2 Taxa Equivalente, 7 3. Equivalência de Capital em Juros Simples, 9 3.1 Valor Nominal e Valor Atual, 13 3.1.1 Valor Nominal, 13 3.1.2 Valor Atual, 13 4. Desconto Simples, 14 4.1 Desconto Racional Simples, 14 4.2 Desconto Comercial Simples, 16 4.2.1 Desconto Comercial e Taxa Administrativa, 18 II CAPITALIZAÇÃO COMPOSTA, 20 1. Capitalização Composta, 20 1.1 Fórmulas de Montante e Juros Compostos, 20 1.2 Taxa Nominal, Taxa Equivalente e Taxa Efetiva, 21 1.2.1 Taxa Nominal, 21 1.2.2 Taxa Equivalente, 21 1.2.3 Taxa Efetiva, 22 2. Equivalência de Capitais em Juros Compostos, 23 3. Inflação: Correção Monetária, Taxa Aparente e Taxa Real, 26 3.1 Correção Monetária, 26 3.2 Comportamento da Inflação na Economia, 26 3.3 Medição da Inflação através de Índices, 27 3.4 Taxa Aparente e Taxa Real, 28 4. Desconto Composto, 30 4.1 Desconto Composto Comercial, 30 4.2 Desconto Composto Racional, 30 5. Juros Compostos com Capitalização Contínua, 33 6. Rendas Anuidades, 36 6.1 Classificação das Rendas, 36 6.2 Rendas Periódicas de Valores Iguais, 37 6.2.1 Termos Postecipados, 37 6.2.1.1 Fator de Acumulação de Capital (FAC), 37 6.2.1.2 Fator de Formação de Capital (FFC), 39 6.2.1.3 Fator de Valor Atual (FVA), 41

3

6.2.1.4 Fator de Recuperação de Capital, 42 6.2.2 Termos Antecipados, 44 6.2.1.1 Fator de Acumulação de Capital (FAC), 44 6.2.2.2 Fator de Formação de Capital (FFC), 44 6.2.2.3 Fator de Valor Atual, (FVA), 45 6.2.2.4 Fator de Recuperação de Capital, 45 III SISTEMAS DE AMORTIZAÇÃO DE FINANCIAMENTOS, 46 1. Sistema de Amortização Constante (SAC), 47 2. Sistema de Amortização Francês (SAF), 48 3. Sistema de Amortização Misto (SAM), 49 4. Sistema de Amortização Americano (SAA), 50 Bibliografia, 51

4

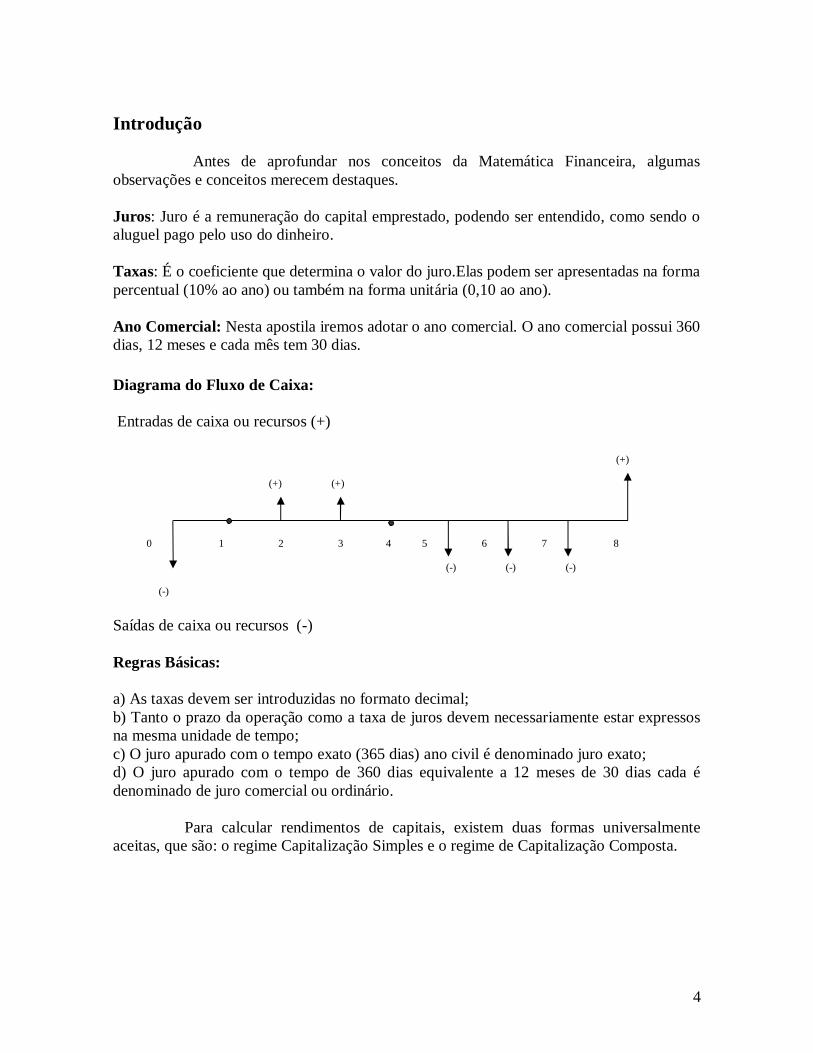

Introdução Antes de aprofundar nos conceitos da Matemática Financeira, algumas observações e conceitos merecem destaques. Juros: Juro é a remuneração do capital emprestado, podendo ser entendido, como sendo o aluguel pago pelo uso do dinheiro. Taxas: É o coeficiente que determina o valor do juro.Elas podem ser apresentadas na forma percentual (10% ao ano) ou também na forma unitária (0,10 ao ano). Ano Comercial: Nesta apostila iremos adotar o ano comercial. O ano comercial possui 360 dias, 12 meses e cada mês tem 30 dias. Diagrama do Fluxo de Caixa: Entradas de caixa ou recursos (+)

Saídas de caixa ou recursos (-) Regras Básicas: a) As taxas devem ser introduzidas no formato decimal; b) Tanto o prazo da operação como a taxa de juros devem necessariamente estar expressos na mesma unidade de tempo; c) O juro apurado com o tempo exato (365 dias) ano civil é denominado juro exato; d) O juro apurado com o tempo de 360 dias equivalente a 12 meses de 30 dias cada é denominado de juro comercial ou ordinário. Para calcular rendimentos de capitais, existem duas formas universalmente aceitas, que são: o regime Capitalização Simples e o regime de Capitalização Composta.

1 2 3 0 4 5 6 7 8

(+)

(-) (-) (-)

(-)

(+)

(+)

5

I. REGIME DE CAPITALIZAÇÃO SIMPLES 1. Capitalização Simples 1.1 Juros Simples: no regime de capitalização simples a taxa de juros simples incide somente sobre o capital inicial. Este tipo de regime se comporta como uma progressão aritmética e o seu gráfico de juros versos prazo é uma reta. Por isso, a expressão “linear” é sinônimo de juros simples. Fórmula de juro simples: niPJ .. J = valor dos juros simples; P = capital inicialmente empregado; i = taxa de juros simples; n = período de tempo em que o capital foi empregado 1.2 Montante Simples: é o valor dos juros dos períodos anteriores adicionados ao capital inicial. Fórmulas de Montante: JPS e )1( inPS P = capital inicialmente empregado; i = taxa de juros simples; n = período de tempo em que o capital foi empregado e S = montante formado pelos juros e o capital inicial. Observação: a) A expressão in1 , decorrente da fórmula do montante é chamada de Fator de Acumulação de Capital;

b) A expressão in11 é chamada de Fator de Atualização de Capital;

Exercícios Resolvidos Juros Simples 1) Qual o valor de juros simples correspondentes a um empréstimo de R$ 100.000,00, pelo prazo de 15 meses, sabendo-se que a taxa cobrada é de 3% ao mês? Dados:

00,000.100$RP mesesn .15

mai .%.3 niPJ ..

00,000.45$.1503,000,000.100 RxxJ

6

2) Um capital de R$ 25.000,00, aplicado durante 10 meses, rende juros linear de R$ 5.000,00. Determinar a taxa correspondente. Dados:

00,000.25$RP 00,000.5$RJ

mesesn .10

maxnP

ji .%..202,01000,000.25

00,000.5.

Montante Simples 1) Calcular o montante de uma aplicação de um capital de R$ 10.000,00, pelo prazo de 12 meses, à taxa de 3% ao mês. Dados:

00,000.10$RP mesesn .12

mai .%.3 ?S

)1203,01(00,000.10)1( xinPS 00,600.13$RS

2) Determinar o valor atual de um título cujo valor de resgate é de R$ 500.000,00, sabendo-se que a taxa de juros é de 3% ao mês e que faltam 7 meses para o seu vencimento. Dados:

00,000.500$RS mesesn 7

14,223.413$703,01

00,000.5001

Rxin

SP

Exercícios de Fixação 1) Um capital de R$ 80.000,00 é aplicado à taxa de 2,5% ao mês durante um trimestre. Pede-se determinar o valor dos juros acumulados neste período. Resposta: R$ 6.000,00 2) Um negociante tomou um empréstimo pagando uma taxa de juros simples de 6% ao mês durante nove meses. Ao final deste período, calculou em R$ 270.000,00 o total dos juros incorridos na operação. Determinar o valor do empréstimo. Resposta: R$ 500.000,00. 3) Um capital de R$ 40.000,00 foi aplicado num fundo de poupança por 11 meses, produzindo um rendimento financeiro de R$ 9.680,00. Pede-se apurar a taxa de juros oferecida por esta operação. Resposta: 2,2% ao mês.

7

4) Uma aplicação de R$ 250.000,00, rendendo uma taxa de juros de 1,8% ao mês produz, ao final de determinado período, juros no valor de R$ 27.000,00. Calcular o prazo da aplicação. Resposta: 6 meses. 5) Uma empresa aplicou R$ 2.000.000,00 no dia 15/07/2001 e resgatou essa aplicação no dia 21/07/2001 por R$ 2.011.000,00. Qual foi a taxa de juros simples mensal de rendimento proporcionada por essa operação? Resposta: 2,75% ao mês. 6) Qual o montante de um capital de R$ 600,00, a 18% ao ano, durante 8 meses. Resposta: R$ 672,00. 7) Em quanto tempo um capital pode produzir juros iguais a 50% do seu valor, se aplicado a 3,755% ao mês. Resposta: 13,32 meses. 8) Em quanto tempo um capital aplicado a 48% ao ano dobra o seu valor? Resposta: 25 meses. 9) A que taxa de juros um capital aplicado durante 10 meses rende juros iguais a ¼ do seu valor? Resposta: 2,5% meses. 10) O valor de resgate de um título é 140% maior que o valor da aplicação. Sendo de 30% ao ano a taxa de juros simples, pede-se calcular o prazo da aplicação. Resposta: 56 meses. 2. Taxa Proporcional e Taxas Equivalentes. 2.1 Taxa Proporcional: é a relação entre a taxa de juros considerada na operação e o número de vezes em que ocorrerão os juros. Exemplo:

aa.%.18

%5,112

%18

2.2 Taxa Equivalente: duas taxas são equivalentes quando, referindo-se a períodos de tempo diferentes, fazem com que um capital produza o mesmo rendimento, em mesmo intervalo de tempo. No sistema de capitalização simples a taxa equivalente é também a taxa proporcional.

8

Exemplo:

00,000.500$RP maI .%.5,21 ..%.152 saI

..1 anon 00,000.150$12025,000,000.500 RxxP

00,000.150$215,000,000.500 RxxP Exercícios Resolvidos Calcular a taxa mensal proporcional de juros simples de: a)14,4% ao ano; b)6,8% ao quadrimestre; c)11,4% ao semestre; d)110,4% ao ano; e)54,72% ao biênio. Resposta:

a) ma.%..2,112

%4,4 ; b) ma.%..7,1

4%8,6

; c) ma.%..9,16

%4,11

d) ma.%..2,912

%4,110 e) ma.%..28,2

24%72,54

Exercícios de Fixação 1) Calcular a taxa mensal proporcional de juros de: a) 36% ao ano; Resposta: 3% ao mês. b) 6,8 % ao quadrimestre; Resposta: 1,7% ao mês. c) 110,4% ao ano; Resposta: 9,2% ao mês. d) 54,72% ao biênio. Resposta: 2,28% ao mês. 2) Calcular a taxa trimestral proporcional a juros de: a) 120% ao ano; Resposta: 30% ao trimestre. b) 3,2% ao quadrimestre Resposta: 2,4% ao trimestre c) 1,5% ao mês. Resposta: 4,5% ao trimestre 3) Determinar a taxa de juros simples anual proporcional às seguintes taxas: a) 2,5% ao mês: Resposta: 30% ao ano. b) 56% ao quadrimestre; Resposta: 168% ao ano. c) 12,5 para 5 meses.

9

Resposta: 30% ao ano. 4) Calcule a taxa de juros proporcional para 10 dias: 12% para 20 dias; 16% para 8 dias; 20% ao mês. Resposta: 6% para 10 dias; 20% para 10 dias; 6,67% para 10 dias. 5) Calcular o montante de R$ 85.000,00 aplicados por: a) 7 meses à taxa linear de 2,5% ao mês; Resposta: R$ 99.875,00 b) 9 meses à taxa linear de 11,6% ao semestre; Resposta: R$ 99.790,00 c) 1 ano e 5 meses à taxa linear de 21% ao ano. Resposta: R$ 110.287,50 3. Equivalência de Capitais em Juros Simples Conceito: dois ou mais capitais representativos, dizem-se equivalentes quando, a uma determinada taxa de juros, produzem resultados iguais em uma data comum. Por exemplo: uma capital de R$ 1.000,00 hoje equivale a um capital de R$ 1.200,00, daqui a dois meses, caso seja utilizada uma taxa de 10% ao mês. Graficamente, temos: R$1.000,00 R$ 1.200,00 Isto é, o capital de R$1.200,00 daqui a dois meses, valem hoje, o valor de R$1.000,00. ou seja: VA = valor atual VF = valor futuro

200.1$)21,01.(00,000.1)1( RxinVAVF VF = R$ 1.200,00.

00,000.1$21,01

1.200.11

1. Rxin

VFVA

VA = R$ 1.000,00. Quando se está lidando com equivalência financeira em juros simples não se deve fracionar (desmembrar) os prazos utilizados sob pena de alterar os resultados. Em juros simples, dois capitais equivalentes, ao fracionar os seus prazos, deixam de produzir o mesmo resultado na data focal.

10

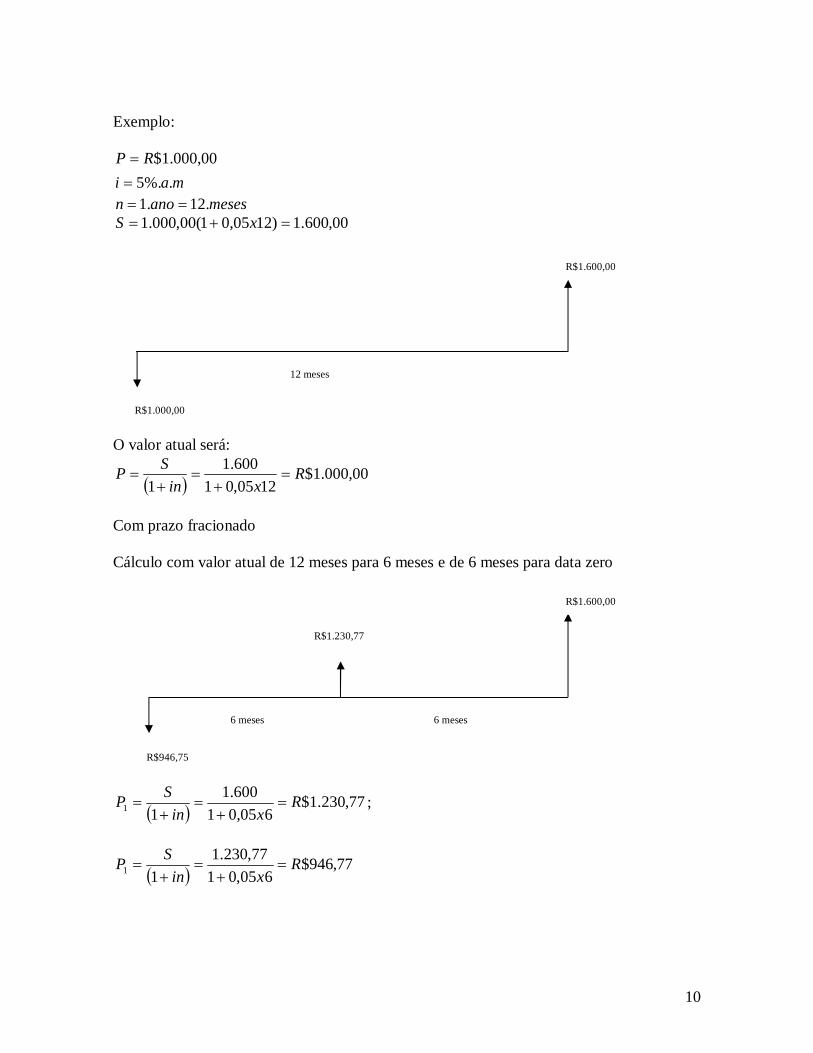

Exemplo:

00,000.1$RP mai .%.5

mesesanon .12.1 00,600.1)1205,01(00,000.1 xS

O valor atual será:

00,000.1$1205,01

600.11

Rxin

SP

Com prazo fracionado Cálculo com valor atual de 12 meses para 6 meses e de 6 meses para data zero

77,230.1$605,01

600.111 R

xinSP

;

77,946$605,01

77,230.111 R

xinSP

R$1.230,77

6 meses 6 meses

R$1.000,00

12 meses

R$1.600,00

R$1.600,00

R$946,75

11

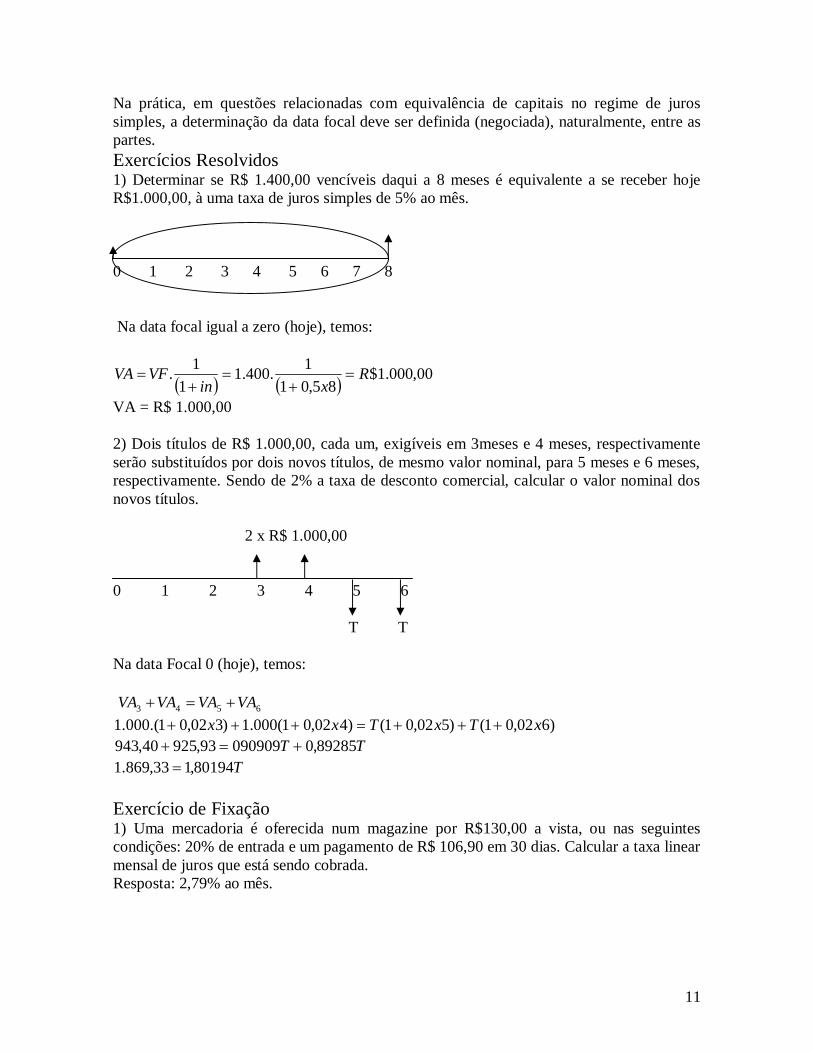

Na prática, em questões relacionadas com equivalência de capitais no regime de juros simples, a determinação da data focal deve ser definida (negociada), naturalmente, entre as partes. Exercícios Resolvidos 1) Determinar se R$ 1.400,00 vencíveis daqui a 8 meses é equivalente a se receber hoje R$1.000,00, à uma taxa de juros simples de 5% ao mês. 0 1 2 3 4 5 6 7 8 Na data focal igual a zero (hoje), temos:

00,000.1$85,01

1.400.11

1. Rxin

VFVA

VA = R$ 1.000,00 2) Dois títulos de R$ 1.000,00, cada um, exigíveis em 3meses e 4 meses, respectivamente serão substituídos por dois novos títulos, de mesmo valor nominal, para 5 meses e 6 meses, respectivamente. Sendo de 2% a taxa de desconto comercial, calcular o valor nominal dos novos títulos. 2 x R$ 1.000,00 0 1 2 3 4 5 6 T T Na data Focal 0 (hoje), temos: 6543 VAVAVAVA

)602,01()502,01()402,01(000.1)302,01.(000.1 xTxTxx TT 89285,009090993,92540,943

T80194,133,869.1 Exercício de Fixação 1) Uma mercadoria é oferecida num magazine por R$130,00 a vista, ou nas seguintes condições: 20% de entrada e um pagamento de R$ 106,90 em 30 dias. Calcular a taxa linear mensal de juros que está sendo cobrada. Resposta: 2,79% ao mês.

12

2) Uma aplicação de R$ 15.000,00 é efetuada pelo prazo de 3 meses à taxa de juros simples de 26% ao ano. Que outra quantia deve ser aplicada por 2 meses à taxa linear de 18% ao ano para se obter o mesmo rendimento financeiro. Resposta: R$ 32.500,00 3) Uma TV em cores é vendida nas seguintes condições:

Preço a vista = R$ 1.800,00; Condições a prazo = 30% de entrada e 1306,00 em 30 dias.

Determinar a taxa de juros simples cobrada na venda a prazo. Resposta: 3,65% ao mês. 4) Um negociante tem as seguintes obrigações de pagamento com um banco:

R$ 18.000,00 vencíveis em 37 dias; R$ 42.000,00 vencíveis em 83 dias; R$ 100.000,00 vencíveis em 114 dias.

Com problemas de caixa nestas datas deseja substituir este fluxo de pagamentos pelo seguinte esquema:

R$ 20.000,00 em 60 dias; R$ 50.000,00 em 100 dias; Restante em 150 dias.

Sendo de 3,2% ao mês a taxa de juros adotada pelo banco nestas operações, pede-se calcular o valor do pagamento remanescente adotando como data focal o momento atual. Resposta: R$ 94.054,23 5) Uma máquina calculadora está sendo vendida a prazo nas seguintes condições:

R$ 128,00 de entrada; R$ 192,00 em 30 dias; R$ 192,00 em 60 dias.

Sendo de 1,1% ao mês a taxa linear de juros, pede-se calcular até que preço é interessante comprar a máquina à vista. Resposta: R$ 505,78 6) Um poupador com certo volume de capital deseja diversificar suas aplicações no mercado financeiro. Para tanto, aplica 60% do capital numa alternativa de investimento que paga 34,2% ao ano de juros simples pelo prazo de 60 dias. A outra parte é investida numa caderneta de poupança por 30 dias, sendo remunerada pela taxa linear de 3,1% ao mês. O total dos rendimentos auferidos pelo aplicador atinge R$ 1.562,40. Pede-se calcular o valor de todo o capital investido. Resposta: R$ 33.527,90 7) Um empréstimo de R$ 42.000,00 foi tomado por determinado prazo a uma taxa linear de 7% ao mês. Em determinado momento o devedor resgata este empréstimo e contrai outro no valor de R$ 200.000,00 pagando 5% de juros simples ao mês por certo prazo. Após dois anos de ter contraído o primeiro empréstimo, o devedor liquida sua dívida remanescente. O total dos juros pagos nos dois empréstimos tomados atinge R$ 180.000,00. Pede-se calcular os prazos referentes a cada um dos empréstimos.

13

Resposta: x1= 8,5 meses; x2 = 15,5 meses. 3.1 Valores Nominal e Atual 3.1.1 Valor Nominal: O valor nominal é o valor de resgate, ou seja, é o valor definido para um título em sua data de vencimento. Nota: 1) O valor nominal está, geralmente, atribuído a um título, seja ele emitido por uma pessoa física ou uma pessoa jurídica. Como exemplos de títulos, temos: as Notas Promissórias, as Duplicatas, as Letras de Câmbio, etc. 2) O valor nominal ou valor de resgate surge da concretização de uma dívida, pois ele é o próprio montante da dívida, por exemplo: uma pessoa que empresta R$ 1.000,00 a juros de 10% ao mês para ser pago daqui a 8 meses, recebe uma Nota Promissória, do devedor, no valor de R$ 1.800,00, ou seja: R$ 1.800,00 i = 10% ao mês 8 meses R$ 1.000,00

)1( inPS

00,800.1$)810,01(00,000.1 RxS Nota: o valor que será estampado na nota promissória é o montante que o devedor deverá liquidar daqui a 8 meses. 3.1.2 Valor Atual: o valor de uma dívida numa data anterior a sua data de vencimento, chama-se valor atual da dívida naquela data (anterior). Graficamente temos: S VA0 VA1 VA2 VA3 0 1 2 3 4

iSVA

410

iSVA

311

14

iSVA

212

iSVA

113

4 Descontos Simples Conceito: de um modo geral, podemos dizer que desconto é uma recompensa dada a um devedor de título que liquida, isto é, paga este título em data antecipada. O valor descontado (Vd) do título é obtido pela diferença entre o seu valor nominal (S) e o desconto (D) calculado, ou seja:

DSVd DVS d

dVSD A operação de desconto se dá tanto no regime de juros simples quanto no regime de juros compostos, identificando nestes regimes, as mesmas modalidades, que são: o desconto racional (desconto por dentro) e o desconto comercial ou bancário (desconto por fora). 4.1 Desconto Racional Simples. O desconto racional, também chamado de desconto “por dentro” incorpora os conceitos e relações básicas de juros simples. Esta modalidade de desconto é obtida pelo produto do valor descontado (valor atual na data da liquidação), da taxa periódica de juros e do prazo do desconto (períodos de juros que restam para o vencimento do título), ou seja:

niVD dr ..

dr VSD

dd VSniV .. SinVSVniV ddd )1(..

inSVd

1

Na prática, o valor nominal, também chamado de valor de resgate, vem definido no título. Assim, para facilitar os cálculos, deduz uma formula que o desconto em função do valor nominal.

Dr VSD

15

inSin

inSinS

inSSVSD Dr

11)1(

1

inSinDr

1

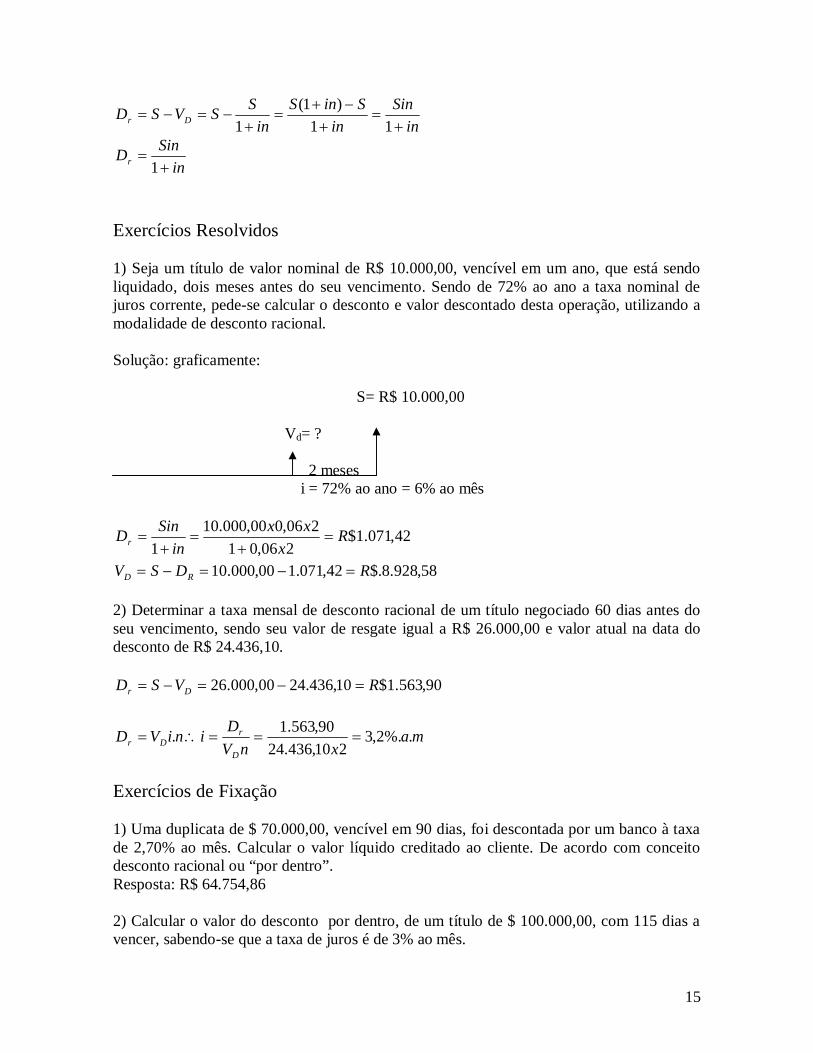

Exercícios Resolvidos 1) Seja um título de valor nominal de R$ 10.000,00, vencível em um ano, que está sendo liquidado, dois meses antes do seu vencimento. Sendo de 72% ao ano a taxa nominal de juros corrente, pede-se calcular o desconto e valor descontado desta operação, utilizando a modalidade de desconto racional. Solução: graficamente: S= R$ 10.000,00 Vd= ? 2 meses i = 72% ao ano = 6% ao mês

42,071.1$206,01

206,000,000.101

Rx

xxin

SinDr

58,928.8$.42,071.100,000.10 RDSV RD 2) Determinar a taxa mensal de desconto racional de um título negociado 60 dias antes do seu vencimento, sendo seu valor de resgate igual a R$ 26.000,00 e valor atual na data do desconto de R$ 24.436,10.

90,563.1$10,436.2400,000.26 RVSD Dr

maxnV

DiniVDD

rDr .%.2,3

210,436.2490,563.1.

Exercícios de Fixação 1) Uma duplicata de $ 70.000,00, vencível em 90 dias, foi descontada por um banco à taxa de 2,70% ao mês. Calcular o valor líquido creditado ao cliente. De acordo com conceito desconto racional ou “por dentro”. Resposta: R$ 64.754,86 2) Calcular o valor do desconto por dentro, de um título de $ 100.000,00, com 115 dias a vencer, sabendo-se que a taxa de juros é de 3% ao mês.

16

Resposta: R$ 10.313,90 3) Sabendo-se que o desconto de uma duplicata no valor de $25.000,00, com 150 dias a vencer, gerou um crédito de $22.075,06 na conta do cliente, determinar a taxa de juros, de acordo com conceituação de desconto racional. Resposta: 2,65% ao mês. 4) Dois títulos, nos valores de $ 10.000,00 cada, foram descontados à taxa de 2,5% ao mês, gerando um desconto de $ 1.000,00 para cada um deles. Calcular o prazo decorrido pelo critério de desconto “por dentro”. Resposta: 133 dias 4.2 Desconto Comercial Simples Desconto comercial ou bancário é o mais amplamente utilizado no mercado financeiro, principalmente nas operações de crédito bancário e comercial de curto prazo. Esse desconto é obtido pela incidência direta sobre o valor nominal (valor de face) do título. Observando assim, um maior volume de encargos financeiros, em relação ao desconto racional que sua incidência se dá sobre o valor descontado (valor atual ). O valor do desconto comercial ou bancário (Dc), no regime de capitalização simples é determinado pelo produto do valor nominal do título (S), da taxa desconto(id) e do prazo de antecipação definido (n), isto é:

niSD dc ..

dc VSD

)1(.... inSniSSVVSniS ddd )1( inSVd

Para observar os valores dos descontos calculados pelos as duas modalidades de desconto, foram utilizados exemplos da modalidade de desconto racional. Exercícios Resolvidos 1) Seja um título de valor nominal de R$10.000,00 vencível em um ano, que está sendo liquidado 2 meses antes de seu vencimento. Sendo de 72% ao ano a taxa nominal de juros corrente, pede-se calcular o desconto e o valor descontado desta operação. Solução: graficamente temos: S = R$ 10.000,00 Vd= ? 2 meses i = 72% a.a = 6% a.m

17

00,200.1$206,000,000.10.. RxxniSD dc

00,800.8$00,200.100,000.10 RDSV cd Podemos, ainda, calcular o valor descontado pela seguinte fórmula:

00,800.8$)208,01(00,000.10)1( RxinSVd 2) Determinar a taxa de desconto comercial de um título negociado 60 dias antes do seu vencimento, sendo seu valor de resgate igual a R$ 26.000,00 e o valor atual na data do desconto de R$ 24.436,10.

90,563.1$10,24436000.26 RVSD dc

maxSxn

DiniSD cc .%.3

2000.2690,563.1..

Exercício de Fixação 1) Uma duplicata de R$ 70.000,00, vencível em 90 dias, foi descontada por um banco à taxa de 2,70% ao mês. Calcular o valor líquido creditado ao cliente. De acordo com conceito desconto comercial ou “por fora”. Resposta: R$ 64.330,00 2) Calcular o valor do desconto “por fora”, de um título de R$ 100.000,00, com 115 dias a vencer, sabendo-se que a taxa de juros é de 3% ao mês. Resposta: R$ 11.500,00 3) Sabendo-se que o desconto de uma duplicata no valor de R$ 25.000,00, com 150 dias a vencer, gerou um crédito de R$22.075,06 na conta do cliente, determinar a taxa de juros, de acordo com conceituação de desconto comercial. Resposta: 2,34% ao mês 4) Dois títulos, no valor de R$ 10.000,00 cada um, foram descontados à taxa de 2,5% ao mês, gerando um desconto de R$ 1.000,00 para cada um deles. Calcular o prazo decorrido pelo critério de desconto “por fora” Resposta: 120 dias 5) Determinar o valor nominal ou de face de um título, com 144 dias para o seu vencimento, que descontado à taxa de 48% ao ano proporcionou um valor atual (valor líquido creditado) de R$ 38.784,00. Sabe-se que a operação foi feita de acordo com o conceito de desconto bancário ou comercial. Resposta: R$ 48.000,00 6) Determinar quantos tempo faltam para o vencimento de uma duplicata, no valor de R$9.800,00, que sofreu um desconto bancário de R$ 548,50, à taxa de 32% ao ano.

18

Resposta: 63 dias 7) Sendo de R$ 3.419,44 o valor do desconto racional ou “por dentro” de uma duplicata, descontada à taxa de 3,55% ao mês, 120 dias antes do seu vencimento, calcular o valor do seu desconto bancário. Resposta: R$ 3.905,00 8) O valor descontado de um título é de R$ 32.000,00 tendo sido negociado 100 dias antes do seu vencimento à taxa de desconto comercial de 30% ao ano. Determinar o valor nominal deste título. Resposta: R$ 34.909,10 9)Um financiamento, para aquisição de um veículo, para ser quitado em 18 prestações mensais, iguais e consecutivas de R$ 9.470,00. No dia do vencimento da 10ª prestação, após ter pago esta, o financiado propõe à financeira a quitação, nesta data, das 8 prestações restantes. Sabendo-se que essa Financeira concede um desconto bancário ou “por fora” de 1,8% ao mês para pagamentos antecipados, calcular o valor do desconto total concedido. Resposta: R$ 6.136,56 10) Uma instituição desconta comercialmente um título n dias antes de seu vencimento, creditando o valor líquido de R$ 54.400,00 na conta do cliente. O valor de resgate deste título é de R$ 63.000,00 tendo sido adotada a taxa de desconto comercial de 2,2% ao mês. Pede-se determinar o prazo de antecipação deste título. Resposta: 6,2 meses. 11) Uma empresa apresenta num banco, para desconto, três duplicatas no valor nominal de R$ 19.000,00, R$ 42.000,00 e R$ 63.000,00, cada uma. Respectivamente, as duplicatas foram descontadas 37 dias, 66 dias e 98 dias antes do vencimento. Sendo de 21,2% ao ano a taxa de desconto, calcular o valor do desconto bancário e o valor líquido liberado à empresa. Resposta: R$ 5.695,73 e R$ 118.304,27 4.2.1 Desconto Comercial e Taxas Administrativas É importante registrar que nas operações de desconto, que envolvem bancos comerciais, são geralmente cobradas taxas adicionais de desconto que tem o intuito de cobrir eventuais despesas operacionais e administrativas. Estas taxas são geralmente prefixadas, e incidem sobre o valor nominal do título, ou seja:

SxTniSD dc .. , onde T é a taxa administrativa cobrada pelas instituições financeira.

)..( TniSD dc Exercício Resolvido Uma duplicata de valor nominal de R$ 60.000,00 é descontada num banco dois meses antes do seu vencimento. Sendo de 2,8% ao mês a taxa de desconto usada na operação, calcular o desconto e o valor descontado. Sabe-se que o banco cobra 1,5% sobre o valor nominal do título, descontado integralmente no momento da liberação dos recursos, como despesa administrativa.

19

00,260.4$)015,02028,0(00,000.60)..( RxTniSD dc 00,740.55$.00,260.400,000.60 RDSV cd

Exercício de Fixação 1) Um banco desconta um título de valor nominal de R$ 16.000,00 80 dias antes do seu vencimento. Nesta operação, o banco cobra 39% ao ano de taxa de desconto comercial e 2% de despesa administrativa. Calcular o valor líquido liberado ao cliente e a taxa efetiva mensal linear desta operação. Resposta: R$ 14.293,33 e 4,48% ao mês. 3) Um banco credita na conta do seu cliente a quantia de R$27.000,00, proveniente do desconto de um título, efetuado 80 dias antes do seu vencimento. Sendo de 2,85% ao mês a taxa de desconto e de 1,5% a taxa administrativa cobrada pelo banco, pede-se determinar o valor nominal deste título. Resposta: R$ 29.702,97

20

II. REGIME DE CAPITALIZAÇÃO COMPOSTA Conceito O regime de juros compostos considera que os juros formados em cada período são acrescidos ao capital formando o montante (capital mais juros) do período. Este montante, por sua vez, passará a render juros no período seguinte formando um novo montante (constituído do capital inicial, dos juros acumulados e dos juros sobre os juros formados em períodos anteriores), e assim por diante. 1. Capitalização Composta 1.1 Fórmulas de Montante e Juros compostos Para definirmos a fórmula de montante e de juros vamos partir do seguinte exemplo: Qual é o valor acumulado de um capital de R$ 1.000,00, aplicado a taxa de juros de 2% ao mês, durante 3 meses. Mês Capital Taxa Juros Montante 1 1.000,00 2% 20,00 1.020,00 2 1.020,00 2% 20,40 1.040,40 3 1.040,40 2% 20,81 1.061,21

)1(1 iPPiPS 2

1112 )1()1).(1()1( iPiiPiSiSSS 32

2223 )1()1.()1()1( iPiiPiSiSSS Analogamente, podemos expressar os juros e o montante como:

nn iPS )1(

11)1( nn iPPiPPSJ No exemplo anterior teríamos: R$ 1.061,21 0 1 2 3

21,061.1$)02,01(00,000.1)1( 3 RiPS n 21,61$00,000.121,061.1 RPSJ

Exercício de Fixação

21

1) Se uma pessoa deseja obter R$ 27.500,00 dentro de um ano, quanto deverá ela depositar hoje numa alternativa de poupança que rende 1,7% de juros composto ao mês? Resposta: R$ 22.463,70 2) Qual valor de resgate de uma aplicação de R$ 12.000,00 em um título pelo prazo de 8 meses à taxa de juros composta de 3,5% ao mês? Resposta: R$ 15.801,71 3) Determinar a taxa mensal de juros composta de uma aplicação de R$ 40.000,00 que produz um montante de R$ 43.894,63 ao final de um quadrimestre. Resposta: 2,35% ao mês. 4) Uma aplicação de R$ 22.000,00, efetuada em certa data produz, à taxa composta de juros de 2,4% ao mês, um montante de R$ 26.596,40 em certa data futura. Calcular o prazo da operação. Resposta: 8 meses 5) Determinar o juro pago de um empréstimo de R$ 88.000,00 pelo prazo de 5 meses à taxa de composta de 4,5% ao mês. Resposta: R$ 21.664,02 6) No fim de quanto tempo o capital de R$ 500,00, a 10% ao ano, e o capital de R$ 400,00, a 12% ao ano, produzirão montantes iguais? Resposta: 12 anos, 4 meses e 18 dias. 1.2 Taxa Nominal, Equivalente e Efetiva. Conceitos: 1.2.1Taxa Nominal: é a taxa onde possui sua unidade de tempo diferente a unidade de tempo de capitalização. 1.2.2 Taxa Equivalente: duas ou mais taxas dizem-se equivalentes quando empregada a um capital, produzem os mesmos resultados, em certa data. Seja ia = taxa anual im = taxa mensal P = capital empregado n= 1 ano = 12 meses

)1(1 aiPS 12

2 )1( miPS 12

21 )1()1( ma iPiPSS

11 12 ma ii Exercício Resolvido 1) Capitalizar as seguintes taxas: a) 2,3% ao mês para um ano; b) 0,14% ao dia para 23 dias;

22

c) 7,45% ao trimestre para um ano; d) 6,75% ao semestre para um ano e) 1,87% equivalente a 20 dias para um ano; Resposta a) aaii m .%.37,311023,0111 1212

b) diasparai .23..%.27,310014,01 23 c) ...%.333010745,01 3/12 aai

..%.96,1310675,01).. 6/12 aaid aaie .%.58,3910187,01).. 20/360

Exercício de Fixação 1) Qual taxa trimestral de juro equivalente a 22% ao ano? Resposta: 5,097% ao trimestre 2) Um capital foi aplicado 1,5% ao mês. Qual a taxa anual equivalente? Resposta: 19,56% ao ano 3) Qual a taxa de juros anual equivalente a 33,4840% para 5 meses? Resposta: 100% ao ano 4) Um banco lança um título de pagando 6% a.t. Se uma pessoa necessitar de R$ 58.000,00 daqui a 3 anos, quanto deverá aplicar neste título? Resposta: R$ 28.824,22 1.3 Taxa Efetiva È a taxa que foi realmente utilizada na operação Exercício Resolvido 1) Taxa nominal de 32% a.a capitalizado trimestralmente. Taxa nominal = 32% a.a Taxa linear proporcional = ta.%84%32 Taxa efetiva = aa.%.05,3608,01 4 . 2) Taxa nominal de 30% ao semestre capitalizado mensalmente Taxa nominal = 30% ao semestre Taxa linear proporcional = ma.%56%30 Taxa efetiva = aa.%.3405,01 6 Exercício de Fixação

23

1) Um título esta pagando uma taxa efetiva de 2,85% ao mês. Para um mês de 30 dias, transformar esta remuneração em taxa nominal (linear) Resposta: 2,81% ao mês 2) Para cada taxa nominal apresentada a seguir, pede-se calcular a taxa efetiva anual: a) 9% ao ano capitalizado mensalmente. Resposta: 9,38% ao ano b) 14% ao ano capitalizado trimestralmente Resposta: 14,75% ao ano 3) Uma instituição financeira para juros de 24% ao ano, capitalizado trimestralmente.Qual a taxa efetiva? Resposta: 26,24% ao ano 4) Calcular a taxa nominal e efetiva anual correspondente a 2% ao mês. Resposta: 24% ao ano e 26,82% ao ano 5) Calcular os juros do capital de R$1.000,00, colocado por 4 anos, a 20% ao ano capitalizado semestralmente. Resposta: R$ 1.143,59 6) Qual montante do capital equivalente a R$500,00, a 10% ao ano, capitalizado mensalmente, em 2 anos?. Resposta: R$ 610,20 8) Um empréstimo de R$ 2.000,00 deverá ser resgatado no fim de 3 anos com juros de 15% ao ano capitalizado trimestralmente. Qual o valor do resgate? Resposta: R$ 3.110,90 9) Em quanto tempo um capital dobrará de valor a 18% ao ano capitalizado trimestralmente? Resposta: 3 anos, 11 meses e 6 dias 10) Qual a taxa de juros anual que, capitalizados semestralmente, faz com que o capital de R$ 2.500,00 produza R$ 2.000,00 de juros em 3 anos e 6 meses? Resposta: 17,52% ao ano 2. Equivalência de Capitais em Juros Compostos No regime de juros compostos, ao contrário do regime de juros simples, o prazo de uma operação pode ser desmembrado (fracionado), sem que isso altere os resultados do valor presente e valor futuro calculados. Para uma melhor compreensão, apresentaremos as seguintes questões:

24

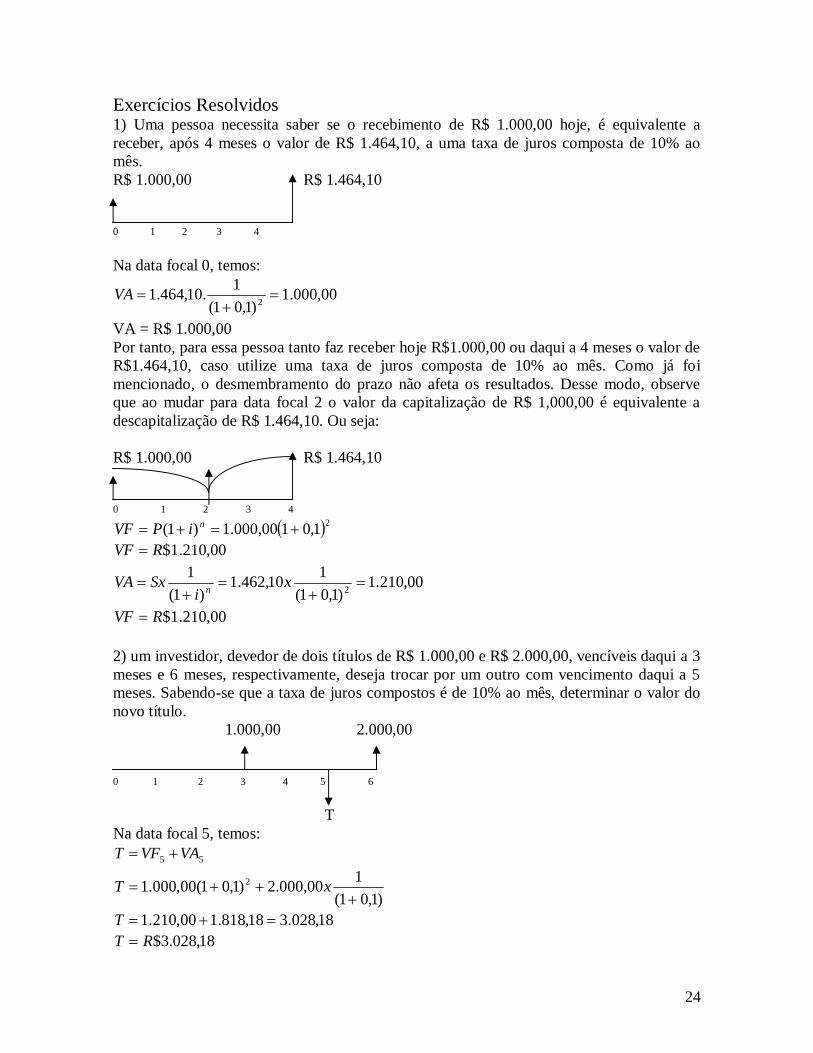

Exercícios Resolvidos 1) Uma pessoa necessita saber se o recebimento de R$ 1.000,00 hoje, é equivalente a receber, após 4 meses o valor de R$ 1.464,10, a uma taxa de juros composta de 10% ao mês. R$ 1.000,00 R$ 1.464,10 0 1 2 3 4 Na data focal 0, temos:

00,000.1)1,01(

1.10,464.1 2

VA

VA = R$ 1.000,00 Por tanto, para essa pessoa tanto faz receber hoje R$1.000,00 ou daqui a 4 meses o valor de R$1.464,10, caso utilize uma taxa de juros composta de 10% ao mês. Como já foi mencionado, o desmembramento do prazo não afeta os resultados. Desse modo, observe que ao mudar para data focal 2 o valor da capitalização de R$ 1,000,00 é equivalente a descapitalização de R$ 1.464,10. Ou seja: R$ 1.000,00 R$ 1.464,10 0 1 2 3 4

21,0100,000.1)1( niPVF 00,210.1$RVF

00,210.1)1,01(

110,462.1)1(

12

x

iSxVA n

00,210.1$RVF 2) um investidor, devedor de dois títulos de R$ 1.000,00 e R$ 2.000,00, vencíveis daqui a 3 meses e 6 meses, respectivamente, deseja trocar por um outro com vencimento daqui a 5 meses. Sabendo-se que a taxa de juros compostos é de 10% ao mês, determinar o valor do novo título. 1.000,00 2.000,00 0 1 2 3 4 5 6 T Na data focal 5, temos:

55 VAVFT

)1,01(100,000.2)1,01(00,000.1 2

xT

18,028.318,818.100,210.1 T 18,028.3$RT

25

3) um imóvel está sendo vendido a vista pelo preço de R$ 1.000,00 e a prazo em duas parcelas: uma de R$ 500,00 e a outra de R$ 700, em 2 meses e 3 meses, respectivamente. Um investidor que possuísse a quantia de R$ 1.000,00 e podendo aplicá-la a uma taxa de 10% ao mês, escolheria qual a modalidade de pagamento? R$ 1.000,00 0 1 2 3 500,00 700,00 na data focal zero, os valores de R$ 500,00 e R$ 700,00 atualizados deveriam ser iguais para que fosse indiferente para o investidor comprar o imóvel a prazo ou a vista, ou seja:

3200,000.1 VAVA

32 1,01100,600

1,01100,500

xxVA

14,93992,52522,413 VA 14,939$RVA

Para o investidor é melhor comprar a prazo, podendo aplicar a quantia de R$1.000,00, a uma taxa de juros composta de 10%, dessa forma, o montante gerado pagará os valores das parcelas com saldo. Exercício de Fixação 1) Uma loja está oferecendo um produto no valor de R$ 900,00 com desconto de 12% para pagamento a vista. Outra opção de compra é pagar os R$ 900,00 após 30 dias sem desconto. Calcular o valor efetivo mensal a prazo. Resposta: 13,64% ao mês 2) João tem as seguintes obrigações financeiras com Pedro: a) dívida de R$ 18.200,00 vencível no fim de um mês; b) dívida de R$ 23.300,00 vencível no fim de 5 meses; c) dívida de R$ 30.000,00 vencível no fim de 10 meses. Prevendo dificuldades no pagamento desses compromissos, João propõe substituir este plano original por dois pagamentos iguais, vencendo o primeiro de hoje a 12 meses e o segundo no fim de 15 meses. Determinar o valor desses pagamentos para uma taxa de juros de 2,8% ao mês. Resposta: R$ 44.068,10 3) Uma pessoa deve a outra a importância de R$ 12.400. Para liquidação da dívida, propõe os seguintes pagamentos: R$ 3.500,00 ao final de 2 meses; R$ 4.000,00 ao final de 5 meses; R$ 1.700,00 ao final de 7 meses e o restante em um ano. Sendo de 3% a taxa efetiva de juros cobrada no empréstimo, pede-se calcular o valor do último pagamento. Resposta: R$ 6.085,47

26

4) Uma dívida tem o seguinte esquema de pagamento: R$ 3.900,00 vencíveis em 3 meses a partir de hoje e R$ 11.700,00 de hoje a 5 meses. O devedor propõe ao credor refinanciar esta mediante 5 pagamentos bimestrais, iguais e sucessivos, vencendo o primeiro de hoje a um mês. Sendo de 2,1% ao mês taxa de juros da dívida original e 3% ao mês a taxa a ser considerada no refinanciamento, pede-se determinar o valor de cada pagamento bimestral. Resposta: R$ 3.283,06. 3. Inflação: Correção Monetária, Taxa Aparente e Taxa Real. Conceito A inflação é a elevação generalizada dos preços dos produtos e serviços. 3.1 Correção Monetária Historicamente, a Correção Monetária teve início com a publicação da Lei nº 4.506 de 1964, esta lei previa que no exercício seguinte, os valores expressos em cruzeiros da legislação do imposto renda, seriam atualizados anualmente em função de coeficiente de Correção Monetária estabelecida pelo Conselho de Nacional de Economia. Desde que os índices de preços alcançassem um patamar acima de 10% no ano ou 15% no triênio. Os indexadores da economia do período de 1964 a 1994 foram: as variações das ORTN (Obrigações Reajustáveis do Tesouro Nacional), as variações das OTN (Obrigações do Tesouro Nacional) e a UFIR (unidade Fiscal de Referência). Passado aquele tempo de inflação “galopante”, vivenciamos hoje, um cenário econômico de reduzida taxa de inflação, porém, é indispensável, caso queira utilizar corretamente as técnicas da Matemática Financeira, mensurar o componente inflacionário embutido nas várias taxas aparentes praticadas na economia. Assim sendo, é importante observar como se evolui a inflação na economia. 3.2 Comportamento da Inflação na economia O comportamento da inflação se desenvolve de maneira exponencial, isto é, ocorre um aumento de preço sobre um valor que já incorporou acréscimos apurados em períodos anteriores. Por exemplo, admita 2%, 3% e 4%, respectivamente, as taxas de inflação ocorrida nos três primeiros meses de um certo ano. Um ativo que no início do ano valia R$ 10.000,00, caso fosse corrigido por esses índices, apresentaria os seguintes valores ao final de cada mês:

00,200.1002,1000.101 xMês 00,506.1003,100,200.102 xMês 24,926.1004,100,200.103 xMês

O incremento do valor do ativo no final do trimestre é calculado pela relação seguinte:

0926,0100,000.1024,926.10

cI

%26,9cI no período. Podendo ser também calculado em função dos valores dos índices pela relação abaixo: 14,0103,0102,01 cI

27

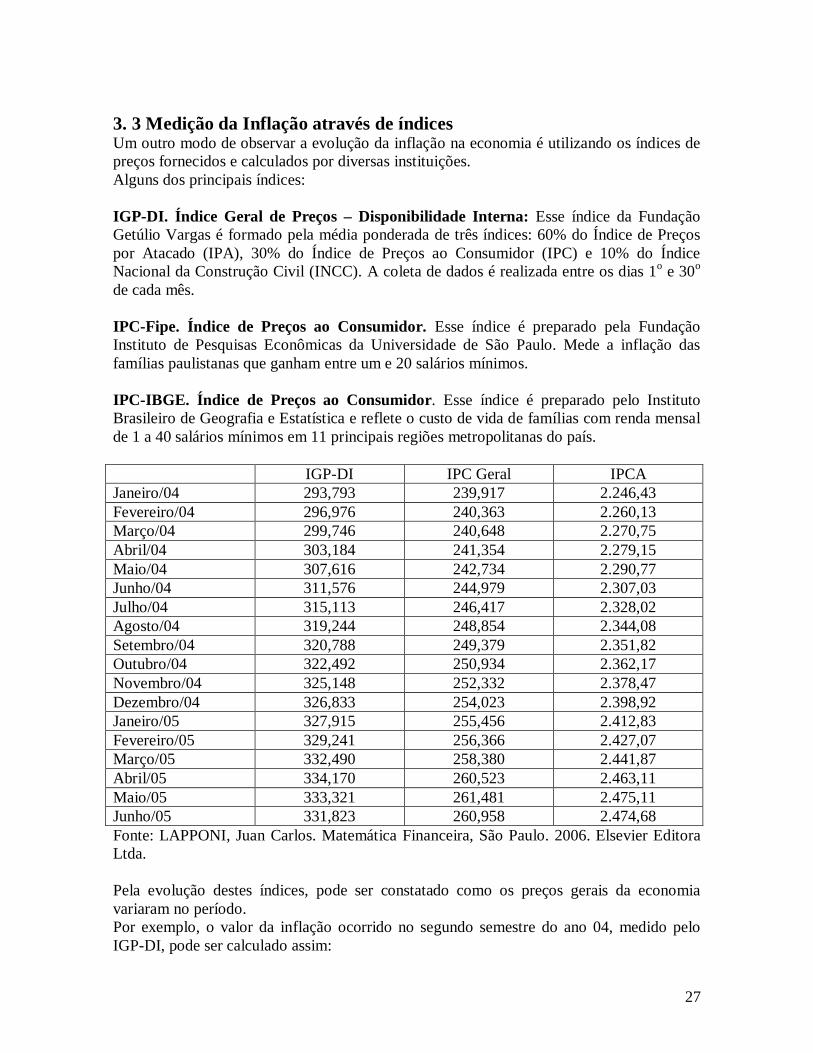

3. 3 Medição da Inflação através de índices Um outro modo de observar a evolução da inflação na economia é utilizando os índices de preços fornecidos e calculados por diversas instituições. Alguns dos principais índices: IGP-DI. Índice Geral de Preços – Disponibilidade Interna: Esse índice da Fundação Getúlio Vargas é formado pela média ponderada de três índices: 60% do Índice de Preços por Atacado (IPA), 30% do Índice de Preços ao Consumidor (IPC) e 10% do Índice Nacional da Construção Civil (INCC). A coleta de dados é realizada entre os dias 1o e 30o de cada mês. IPC-Fipe. Índice de Preços ao Consumidor. Esse índice é preparado pela Fundação Instituto de Pesquisas Econômicas da Universidade de São Paulo. Mede a inflação das famílias paulistanas que ganham entre um e 20 salários mínimos. IPC-IBGE. Índice de Preços ao Consumidor. Esse índice é preparado pelo Instituto Brasileiro de Geografia e Estatística e reflete o custo de vida de famílias com renda mensal de 1 a 40 salários mínimos em 11 principais regiões metropolitanas do país. IGP-DI IPC Geral IPCA Janeiro/04 293,793 239,917 2.246,43 Fevereiro/04 296,976 240,363 2.260,13 Março/04 299,746 240,648 2.270,75 Abril/04 303,184 241,354 2.279,15 Maio/04 307,616 242,734 2.290,77 Junho/04 311,576 244,979 2.307,03 Julho/04 315,113 246,417 2.328,02 Agosto/04 319,244 248,854 2.344,08 Setembro/04 320,788 249,379 2.351,82 Outubro/04 322,492 250,934 2.362,17 Novembro/04 325,148 252,332 2.378,47 Dezembro/04 326,833 254,023 2.398,92 Janeiro/05 327,915 255,456 2.412,83 Fevereiro/05 329,241 256,366 2.427,07 Março/05 332,490 258,380 2.441,87 Abril/05 334,170 260,523 2.463,11 Maio/05 333,321 261,481 2.475,11 Junho/05 331,823 260,958 2.474,68 Fonte: LAPPONI, Juan Carlos. Matemática Financeira, São Paulo. 2006. Elsevier Editora Ltda. Pela evolução destes índices, pode ser constatado como os preços gerais da economia variaram no período. Por exemplo, o valor da inflação ocorrido no segundo semestre do ano 04, medido pelo IGP-DI, pode ser calculado assim:

28

Inflação do semestre: %8967,41576,311833,326

.

Em outras palavras, os preços nesse período (semestre) cresceram 1,048967, indicando uma evolução de 4,8976% A inflação do trimestre (outubro, novembro e dezembro) desse mesmo ano, utilizando o mesmo raciocínio, alcançou pelo IPCA um patamar de:

Inflação do trimestre: %0027,2182,351.292,398.2

.

Observa-se, que no mês de maio de 2005 houve uma deflação de aproximadamente 0,25406%, apontando com isso, uma diminuição nos preços gerais da economia. Utilizando o raciocínio exemplificado, podemos retirar uma fórmula para medir a taxa de inflação a partir de índices de preços, pela expressão abaixo:

1tn

n

PP

I

Onde, I é a taxa de inflação obtida, P é o índice de preço utilizado, n é data de determinação da taxa de inflação e n-t é o período anterior considerado. 3.4 Taxa Aparente e Taxa Real Quando relacionamos valores monetários de dois ou mais períodos em um ambiente inflacionário, defrontamos com o problema de diferentes níveis do poder aquisitivo da moeda. Por exemplo, admita que uma pessoa incorporou ao seu patrimônio um imóvel no valor de R$ 50.000,00, em uma certa data. Após 12 meses revendeu o imóvel por R$ 70.000,00, neste período a inflação alcançou um patamar de 50%. Observe que a revenda ocasionou um ganho aparente de 40%, como a inflação do período foi de 50%, o poder de compra que essa pessoa possuía, há 12 meses (R$50.000,00), diminuiu em relação ao valor da revenda (R$ 70.000,00). Esta queda do poder aquisitivo da moeda é denominada de taxa de desvalorização da moeda, podendo ser calculada pela seguinte expressão:

IIidm

1

onde idm é a taxa de desvalorização da moeda e I é a taxa de inflação do período. Ilustrativamente, para uma melhor compreensão, se em um determinado período os preços aumentarem 100%, se concluí que o poder aquisitivo da moeda neste período reduziu para 50%. Em um contexto inflacionário é importante identificar nas taxas aparentes declaradas nas operações o valor embutido do componente inflacionário.

29

O conceito de taxa real ou ganho real é na realidade o expurgamento desse valor inflacionário. Para uma melhor compreensão, admita que um título está sendo remunerado a 15% no período, sendo que nesse período a inflação atingiu o valor de 10%. Logo, quem aplicou, neste título, R$1.000,00 no início do período, obteve um rendimento de R$ 150,00 totalizando um montante de R$ 1.150,00. Entretanto, como a inflação do período foi de 10% qualquer ativo corrigido daria um valor reajustado de R$ 1.100,00, daí pode-se concluir que o investidor conseguiu um ganho acima da inflação de R$ 50,00, em termos percentuais, temos:

%5454,410000,100.1

00,50Re

xi al

podendo também ser calculado da seguintes forma:

1001)10,01(000.1

15,01(000.1100,100.100,150.1

Re xi al

%5454,4100110,115,1

Re

xi al

100111

inf

minRe x

iii

lação

alnoal

Exercício de Fixação 1) Uma aplicação rendeu 2,95% de taxa nominal em determinado mês. Sabendo que a inflação da economia atingiu 2,2% e a moeda nacional foi desvalorizada em 1,8% em relação ao dólar no mesmo período, determinar a rentabilidade real da aplicação em relação a inflação interna e a variação cambial. Resposta: 0,73% 1,13% 2) Qual o custo real mensal de uma operação de financiamento por 5 meses, sabendo-se que os juros nominais cobrados atingem 2,8% ao mês e a inflação de todo o período foi de 12%? Resposta: 2,5% p/5 meses; 0,496% ao mês. 3) Uma pessoa levanta um empréstimo para ser liquidado ao final de 4 meses, pagando uma taxa real de juros de 20% ao ano. Determinar a taxa nominal equivalente mensal de juros desta operação ao se prever, para cada um dos meses considerados, respectivamente, as seguintes taxas de inflação: 1,5%, 1,2%, 2,2% e 1,7%. Resposta: 13,45% ao quadrimestre, 3,2% ao mês. 4) Um banco oferece duas alternativas de rendimentos para aplicação em títulos de sua emissão: a) taxa prefixada de 50% ao ano; Correção monetária pós-fixada mais juros de

30

20% ao ano. Qual a taxa de correção monetária anual que determina os mesmos rendimentos para as duas alternativas? Resposta: 25% no ano. 5) Um imóvel foi adquirido por R$3.000,00 em determinada data, sendo vendido por R$30.000,00 quatro anos depois. Sendo a taxa de inflação equivalente em cada um desses anos de 100%. Determinar a rentabilidade nominal e real anual desta operação. Resposta: 77,83% ao ano; -11,09% ao ano. 6) Até abril de um ano, a inflação atingiu a 4,4%. Mantendo-se em 1,1% a taxa mensal de inflação até o fim do ano, calcular a inflação acumulada do ano. Resposta: 13,95% 7) Os índices gerais de preços (IGP) referentes aos seis primeiros meses de determinado ano no Brasil foram: Dezembro de x8 = 107,325; Janeiro de x9 = 108,785; Fevereiro de x9 = 110,039; Março de x9 = 112,035; Abril de x9 = 114,614; Maio de x9 = 115,071; Junho de x9 = 118,090. Calcular: a) taxa de inflação dos meses de janeiro, fevereiro e março de x9; b) inflação do primeiro trimestre de x9; Respostas: a) 1,36%, 1,15%, 1,81 b) 4,39%

31

4. Desconto Composto O desconto composto é aquele obtido em função de cálculos exponenciais. Também neste regime são conhecidos dois tipos de descontos: desconto composto racional ou por “por dentro” e o desconto composto comercial, também chamado de desconto composto “por fora”. Ao contrário do regime simples, no regime composto a modalidade amplamente empregada no mercado é do desconto composto racional que nada mais é que a diferença entre o valor futuro (valor nominal) de um título e o seu valor atual (valor descontado), determinado com base na capitalização composta. 4.1 Desconto Composto Comercial O desconto composto comercial ou “por fora” é da pela seguinte fórmula:

nDC iSD 11

Exemplo: Qual o valor do desconto composto comercial de uma duplicata no valor de R$ 10.000,00, com 90 dias para o seu vencimento, que foi descontada a uma taxa desconto de 10% ao mês?

nDC iSD 11

271,0000.10)729,01(000.1010,011000.10 3 xDC 00,710.2$RDC .

4.2 Desconto Composto Racional O desconto composto racional também chamado de desconto composto “por dentro”, como foi mencionado, é obtido pela diferença entre o valor nominal ( valor de resgate) de um título e o seu valor atual (valor descontado), ou seja:

dr VSD

nd iSV

1

n

n

nr iSiS

iSSD

1

)1(1

n

n

r iiSD

11)1(

Exemplo: Qual o valor do desconto composto racional de uma duplicata no valor de R$10.000,00, com 90 dias para o seu vencimento, que foi descontada a uma taxa de 10% ao mês?

n

n

r iiSD

11)1(

Dr = 10.000 [ (1+0,1)3 – 1 ] / (1+0,1)3 Dr = 10.000 x 0,331/ (1,331) = 10.000 x 0,248 Dr = R$ 2.480,00

32

Exercício de Fixação 1) Qual o valor máximo que uma pessoa deve pagar por um título de valor nominal de R$82.000,00 com vencimento para 110 dias, se deseja ganhar 5% ao mês. Resposta: R$ 68.567,73 2) Qual a taxa de juros composta efetiva de uma operação de um título descontado à taxa “por dentro” de 69,6% ao ano 30 dias antes do vencimento? Resposta: 62,30% para 11 meses 3) Uma empresa recebe um empréstimo de $ 10.000,00. Assume 3 notas promissórias no valor de R$.1900,00, R$.4.200,00 e R$ 6.300,00, cada uma, para pagar no final de 5 meses, 7 meses e 10 meses respectivamente. Com 120 dias depois da operação a empresa quita todos os seus débitos a uma taxa de desconto composto “por dentro” de 36% ao ano. Determinar o valor liberado para a empresa e a taxa efetiva mensal. Resposta: R$ 11.143,37; 2,7434% ao mês.

33

5. Juros Compostos com Capitalização Contínua A taxa de juros é dada usualmente como uma taxa anual, mas freqüentemente os juros são computados e somados ao principal mais do que uma vez ao ano. Se os juros forem compostos m vezes ao ano, então a taxa anual precisa ser dividida por m para se determinar os juros de cada período. Por exemplo, se R$100,00 forem depositados numa poupança que paga 8% ao ano de juros compostos semestralmente, trimestralmente, mensalmente e diariamente, então as quantias na poupança no final do primeiro ano serão:

nm

miPS

.

1

Onde S= o montante, P é o capital aplicado, i é taxa, m é número de capitalização e n é o tempo investido.

00,100$RP ; aai .%.8 ;

çõecapitalizam 4 ; anon .11 anosn .22 .

Solução: a) Capitalizado semestralmente:

16,108$16,1080816,1100208,01.100

1.2

RS

b) Capitalizado trimestralmente:

24,108$24,108082432,1100408,01.100

1.4

RS

c) Capitalizado mensalmente:

30,108$30,108082999,11001208,01.100

1.12

RS

Observamos que quando maior o número de capitalização maior será o montante no final do tempo investido.

A fórmula nm

miPS

.

1

dá a quantia total após n anos se a quantia investida for P a

uma taxa de i anual composta m vezes por ano. Vamos imaginar uma situação onde os juros são compostos (capitalizados) continuamente; isto é, quando o número de períodos de juros anuais cresce ilimitadamente.

34

nm

m miPS

.

1lim

que pode ser escrita como

ini

m

m miPS

1lim

Usamos im

m mi

1lim

Façamos miz , então z

z

im

mz

mi 1

01lim1lim

, assim o limite em

im

m mi

1lim

existe se zz

z1

01lim

existe, ou mais amplamente, se existe o limite z

zz

1

01lim

.

Testamos a existência do limite: Z 0,5 0,1 0,01 0,001 0,0001

zz1

1 2,25 2,5937 2,7048 2,7169 2,7182

Z -0,5 -0,1 -0,01 -0,001 -0,0001

zz1

1 4,0000 2,8680 2,7320 2,7169 2,7184

Fazendo cada vez z tendendo para o zero, a valor de ....7182816,211 zz , ou melhor:

....7182816,21̀lim1lim1

0

ez

mi

zz

im

m

A letra e foi escolhida em homenagem ao matemático suíço Leonhard Euler (1707-1783). Assim, a nossa fórmula de montante fica:

inPeS Exemplo: 1) Um banco anuncia que os juros nas cadernetas de poupança são computados a 6% ao ano, compostos diariamente. a) Se R$100,00 foram depositados na poupança, ache a quantia aproximada no final de 1 ano, tomando a taxa como 6% ao ano compostos continuamente; b) Qual é a taxa efetiva de juros. Solução: a) 00,100$RP ; aai .%6 ; capitalização contínua.

18,106$0618365,11007182816,2100 06,0 RxxPeS in ;

35

b) aaxii efetivaefetiva .%18,61001100

18,10618,106)1(100

2) Ache o valor atual de R$1.000,00 a serem recebidos em 3 anos, se o dinheiro pode ser investido a uma taxa anual de 12% composta continuadamente?

inn

in eSeSPPeS .1

68,697697676,000,000.17182816,200,000.1. 312,0 xxeSP xin

3) Calcule o montante máximo que um investidor pode esperar obter após 10 anos de uma aplicação da quantia de R$5.000,00 à taxa de juros de 8% ao ano?

70,127.11$22554,200,000.57182816,200,000.5 1008,0 RxxPeS xin

70,127.11$RS ; 4) Qual é o valor da taxa de juros de uma aplicação de R$5.000,00 que foram investidos há um ano atrás e gerou um montante de R$5.637,50 compostos continuadamente?

50,637.5$RS ; anon 1 ;

00,000.5$RP

100,000.550,637.5 ixe

1275,100,000.550,637.5

ie

)1275,1ln()ln()1275,1ln()ln( eixe i aai .%..12)1275,1ln(

36

6. Rendas ou Anuidades Conceito Rendas ou anuidades são um conjunto de dois ou mais pagamentos (ou recebimentos), realizáveis em épocas distintas, destinadas a constituir uma capital ou amortizar uma dívida. 6.1 Classificação das Rendas As rendas classificam-se das seguintes formas:

Quanto à duração Temporárias: são aquelas em que o número de termos é finito. Exemplo: um empréstimo para ser pagos em dez prestações mensais. Perpétuas: são aquelas em que o número de termos é infinito. Exemplo: aluguéis de imóveis inalienáveis.

Quanto à periodicidade Periódicas: são aquelas em que o intervalo de tempo entre os pagamentos é constante. Exemplo: uma dívida a ser paga em prestações anuais. Não periódicas: são aquelas em que o intervalo de tempo entre os pagamentos não é constante. Exemplo: um empréstimo que será pago em duas parcelas, sendo que, a primeira será paga daqui a dois meses e segunda, daqui a dez meses.

Quanto aos valores Constantes: são aquelas que possuem os pagamentos (ou recebimentos) de valores iguais: Exemplo: um empréstimo que será liquidado em dez prestações mensais de R$ 100,00. Variáveis: são aquelas que possuem os pagamentos de valores diversos. Exemplo: uma dívida que será liquidada em três parcelas, sendo que, a primeira é de R$ 100,00, a segunda e a terceira de R$ 200,00 cada.

Quanto ao vencimento Antecipadas: são aquelas em que os pagamentos ocorrem no início de cada período. Exemplo: qual o montante, no final do 3º mês, resultante da aplicação de quatro parcelas mensais, iguais e consecutivas de R$ 1.000,00, a uma taxa de 2,5% ao mês, sabendo-se que a primeira parcela será paga na data do contrato. 4 x R$ 1.000,00 0 1 2 3 (meses) Postecipadas: são aquelas em os pagamentos ocorrem no fim de cada período. Exemplo: qual o montante, no final do 4º mês, resultante da aplicação de quatro parcelas mensais, iguais e consecutivas de R$ 1.000,00, a uma taxa de 2,5% ao mês, sabendo-se que a primeira parcela será paga no fim do primeiro período.

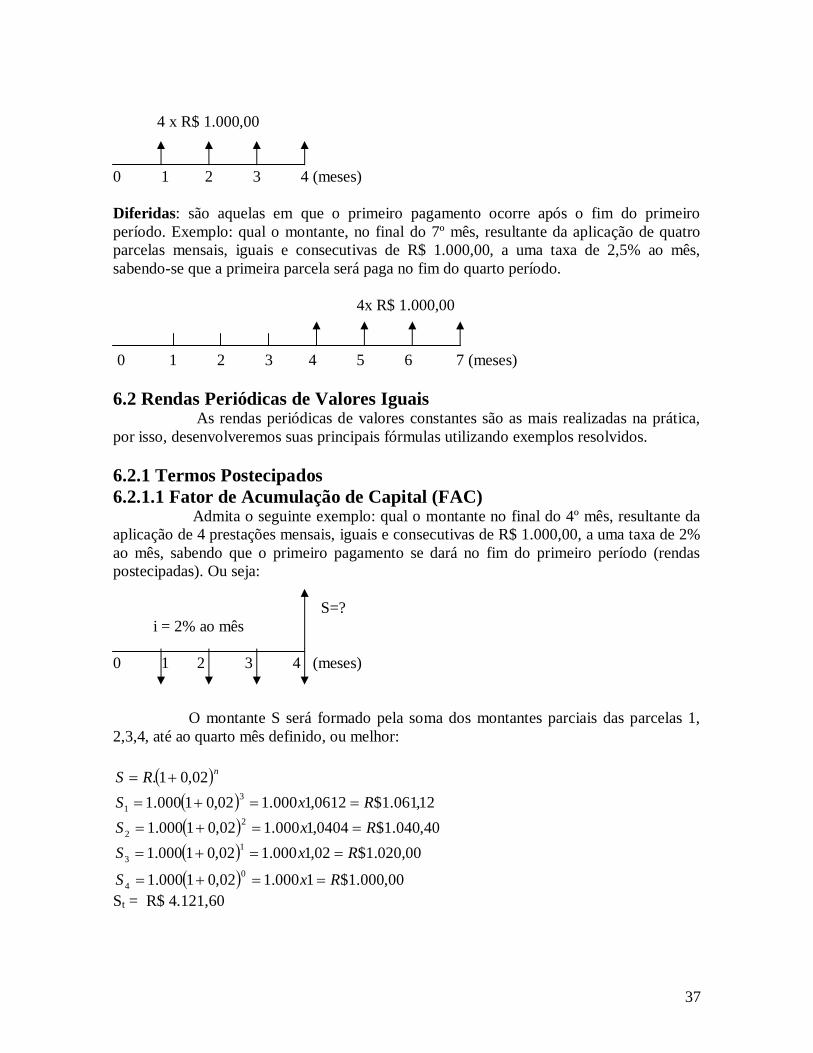

37

4 x R$ 1.000,00 0 1 2 3 4 (meses) Diferidas: são aquelas em que o primeiro pagamento ocorre após o fim do primeiro período. Exemplo: qual o montante, no final do 7º mês, resultante da aplicação de quatro parcelas mensais, iguais e consecutivas de R$ 1.000,00, a uma taxa de 2,5% ao mês, sabendo-se que a primeira parcela será paga no fim do quarto período. 4x R$ 1.000,00 0 1 2 3 4 5 6 7 (meses) 6.2 Rendas Periódicas de Valores Iguais As rendas periódicas de valores constantes são as mais realizadas na prática, por isso, desenvolveremos suas principais fórmulas utilizando exemplos resolvidos. 6.2.1 Termos Postecipados 6.2.1.1 Fator de Acumulação de Capital (FAC) Admita o seguinte exemplo: qual o montante no final do 4º mês, resultante da aplicação de 4 prestações mensais, iguais e consecutivas de R$ 1.000,00, a uma taxa de 2% ao mês, sabendo que o primeiro pagamento se dará no fim do primeiro período (rendas postecipadas). Ou seja: S=? i = 2% ao mês 0 1 2 3 4 (meses) O montante S será formado pela soma dos montantes parciais das parcelas 1, 2,3,4, até ao quarto mês definido, ou melhor:

nRS 02,01. 12,061.1$0612,1000.102,01000.1 3

1 RxS

40,040.1$0404,1000.102,01000.1 22 RxS

00,020.1$02,1000.102,01000.1 13 RxS

00,000.1$1000.102,01000.1 04 RxS

St = R$ 4.121,60

38

4321 SSSSS t 0123 )02,1(000.1)02,1(000.1)02,1(000.1)02,1(000.1 tS

0123 02,102,102,102,1000.1 S 321 02,102,102,11000.1 S

Nota-se que a expressão dentro dos colchetes é uma Progressão Geométrica de razão q igual a (1,02) ,cujo o primeira termo é igual a 1, o número de termos n é igual 4, e a sua soma é dada pela fórmula:

1

11

q

aqaSn

pg

a1 = 1 q = 1,02 n = 4 Dando valores :

102,1

102,11 4

xS pg

Substituindo em (I), temos

102,1

102,11.000.14

xS (II)

Substituindo os valores numéricos pelos símbolos correspondentes, temos: S = montante total R= prestações = R$ 1.000,00 i= taxa de juros = 0,02 n = número de prestações = 4

i

iRSn 11.

(III)

Em que a expressão i

i n 11 é o Fator de Acumulação de Capital, podendo ser

representada por FAC(i,n), daí a expressão (III) passa ser escrita dessa forma: S = R x FAC(i.n) (IV) Podemos concluir, que o Fator de Acumulação de Capital (FAC), representa o montante resultante da aplicação de n parcelas de uma unidade de capital qualquer (Real, Cruzeiros, Dólar, etc), em determinado intervalo de tempo (dias, mês, anos, etc) e a uma determinada taxa de juros.

39

Para ilustrar, utilizaremos a questão que deu origem a expressão do montante: R= R$ 1.000,00 n = 4 i = 2% ao mês = 0,02 S= ? Utilizando a fórmula, chegamos ao mesmo valor esperado, ou seja:

12160,4000.102,0

102,1.000.14

xS

S = R$ 4.121,60 6.2.1.2 Fator de Formação de Capital (FFC) O Fator de Formação de Capital (FFC) é obtido da fórmula do montante, ou seja:

i

iRSn 11.

11.

ni

iSR (V)

Em que 11 ni

i é o Fator de Formação de Capital (FFC), neste caso, a expressão (V)

pode ser escrita da seguinte forma: R = S x FFC(i,n) (VI) Para ilustrar, admita a seguinte questão: um poupador querendo liquidar uma dívida futura de R$ 5.000,00, daqui a 5 meses, aplica em uma instituição uma certa quantia mensal, de valores iguais e consecutivos, durante 5 meses a uma taxa de juros de 10% ao mês. Qual o valor da quantia aplicada, sabendo-se que a primeira prestação será no final do primeiro período? R$ 5.000,00 0 1 2 3 4 5 R R R R R

98,81811,01

1,0000.511

. 5

niiSR

R = R$ 818,98

40

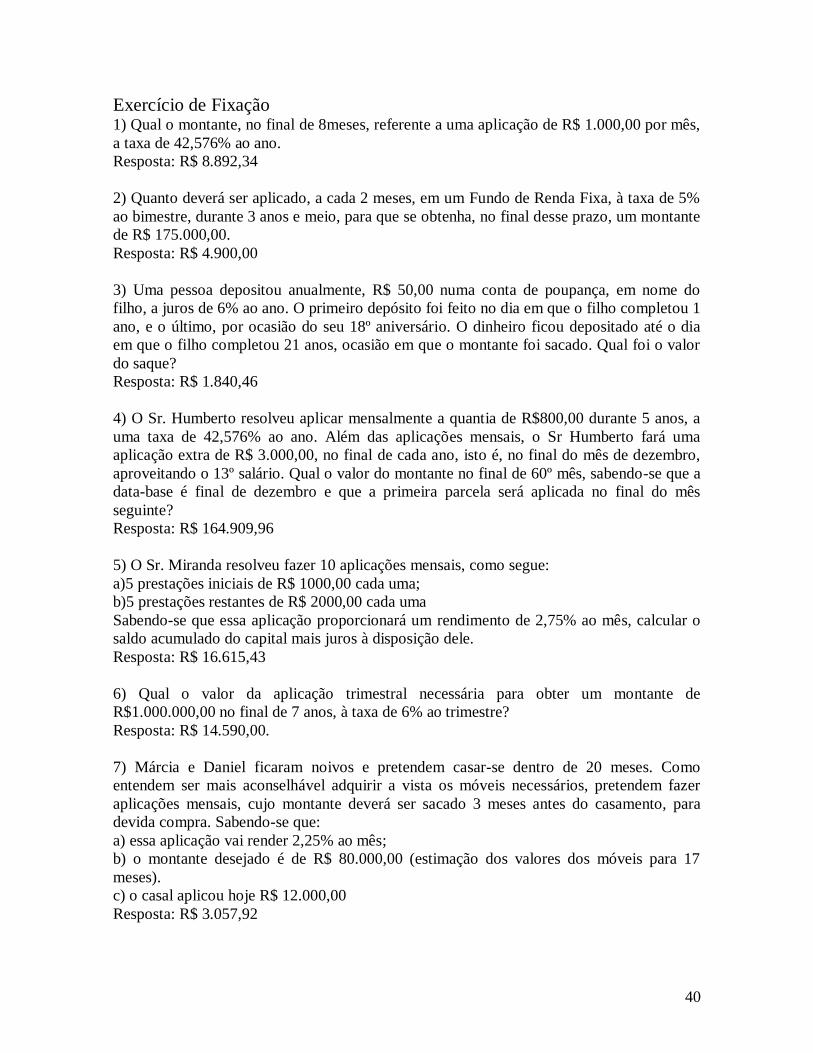

Exercício de Fixação 1) Qual o montante, no final de 8meses, referente a uma aplicação de R$ 1.000,00 por mês, a taxa de 42,576% ao ano. Resposta: R$ 8.892,34 2) Quanto deverá ser aplicado, a cada 2 meses, em um Fundo de Renda Fixa, à taxa de 5% ao bimestre, durante 3 anos e meio, para que se obtenha, no final desse prazo, um montante de R$ 175.000,00. Resposta: R$ 4.900,00 3) Uma pessoa depositou anualmente, R$ 50,00 numa conta de poupança, em nome do filho, a juros de 6% ao ano. O primeiro depósito foi feito no dia em que o filho completou 1 ano, e o último, por ocasião do seu 18º aniversário. O dinheiro ficou depositado até o dia em que o filho completou 21 anos, ocasião em que o montante foi sacado. Qual foi o valor do saque? Resposta: R$ 1.840,46 4) O Sr. Humberto resolveu aplicar mensalmente a quantia de R$800,00 durante 5 anos, a uma taxa de 42,576% ao ano. Além das aplicações mensais, o Sr Humberto fará uma aplicação extra de R$ 3.000,00, no final de cada ano, isto é, no final do mês de dezembro, aproveitando o 13º salário. Qual o valor do montante no final de 60º mês, sabendo-se que a data-base é final de dezembro e que a primeira parcela será aplicada no final do mês seguinte? Resposta: R$ 164.909,96 5) O Sr. Miranda resolveu fazer 10 aplicações mensais, como segue: a)5 prestações iniciais de R$ 1000,00 cada uma; b)5 prestações restantes de R$ 2000,00 cada uma Sabendo-se que essa aplicação proporcionará um rendimento de 2,75% ao mês, calcular o saldo acumulado do capital mais juros à disposição dele. Resposta: R$ 16.615,43 6) Qual o valor da aplicação trimestral necessária para obter um montante de R$1.000.000,00 no final de 7 anos, à taxa de 6% ao trimestre? Resposta: R$ 14.590,00. 7) Márcia e Daniel ficaram noivos e pretendem casar-se dentro de 20 meses. Como entendem ser mais aconselhável adquirir a vista os móveis necessários, pretendem fazer aplicações mensais, cujo montante deverá ser sacado 3 meses antes do casamento, para devida compra. Sabendo-se que: a) essa aplicação vai render 2,25% ao mês; b) o montante desejado é de R$ 80.000,00 (estimação dos valores dos móveis para 17 meses). c) o casal aplicou hoje R$ 12.000,00 Resposta: R$ 3.057,92

41

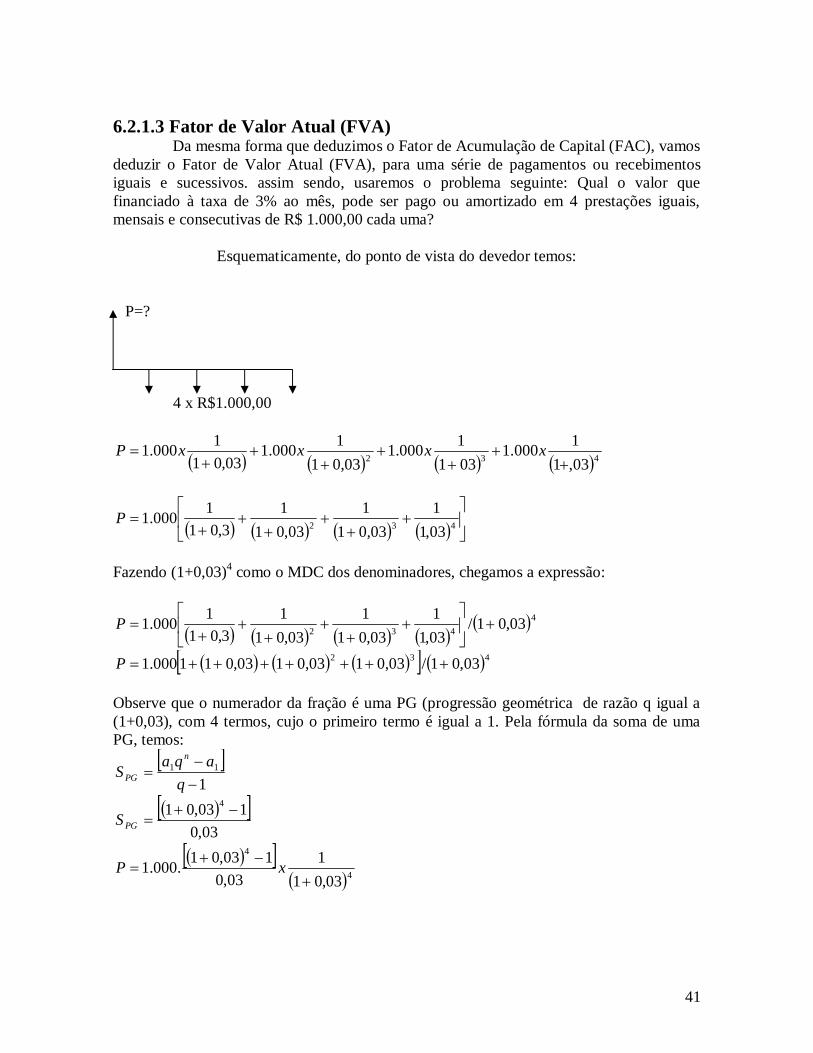

6.2.1.3 Fator de Valor Atual (FVA) Da mesma forma que deduzimos o Fator de Acumulação de Capital (FAC), vamos deduzir o Fator de Valor Atual (FVA), para uma série de pagamentos ou recebimentos iguais e sucessivos. assim sendo, usaremos o problema seguinte: Qual o valor que financiado à taxa de 3% ao mês, pode ser pago ou amortizado em 4 prestações iguais, mensais e consecutivas de R$ 1.000,00 cada uma? Esquematicamente, do ponto de vista do devedor temos: P=? 4 x R$1.000,00

432 03,11000.1

0311000.1

03,011000.1

03,011000.1

xxxxP

432 03,1

103,01

103,01

13,01

1000.1P

Fazendo (1+0,03)4 como o MDC dos denominadores, chegamos a expressão:

4

432 03,01/03,11

03,011

03,011

3,011000.1

P

432 03,01/03,0103,0103,011000.1 P Observe que o numerador da fração é uma PG (progressão geométrica de razão q igual a (1+0,03), com 4 termos, cujo o primeiro termo é igual a 1. Pela fórmula da soma de uma PG, temos:

1

11

q

aqaSn

PG

03,0

103,01 4 PGS

4

4

03,011

03,0103,01.000.1

xP

42

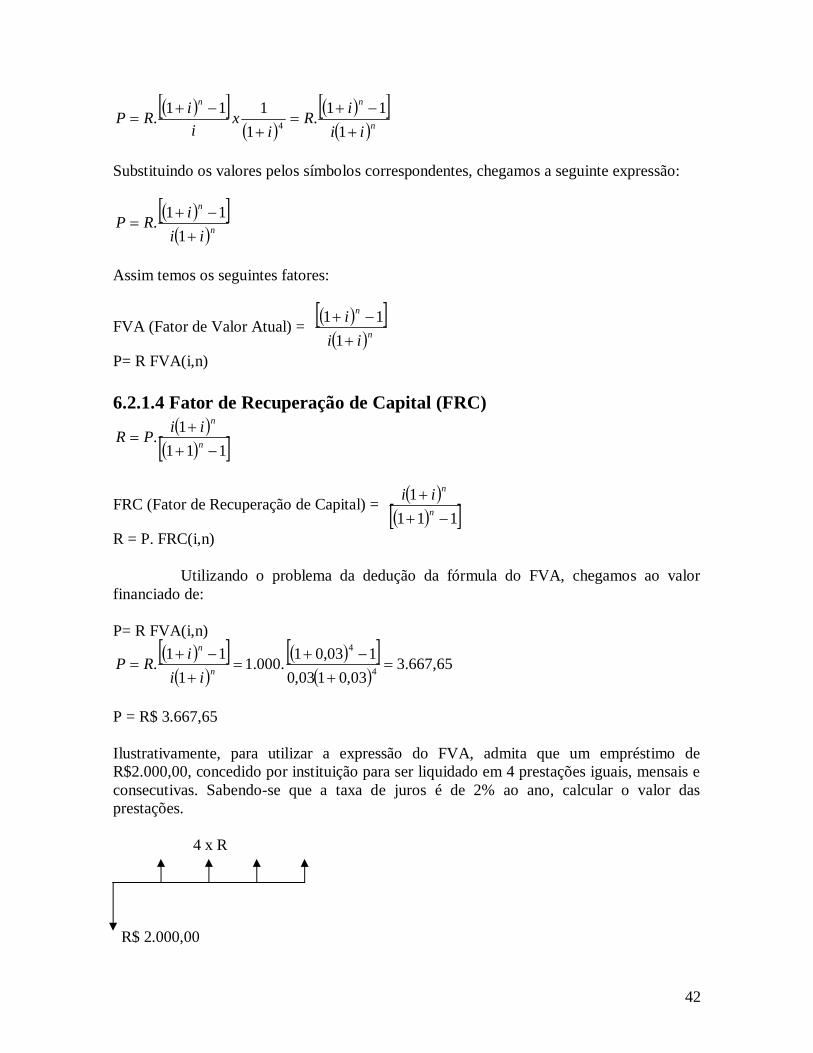

n

nn

iiiR

ix

iiRP

111.

1111. 4

Substituindo os valores pelos símbolos correspondentes, chegamos a seguinte expressão:

n

n

iiiRP

111.

Assim temos os seguintes fatores:

FVA (Fator de Valor Atual) = n

n

iii

1

11

P= R FVA(i,n) 6.2.1.4 Fator de Recuperação de Capital (FRC)

111

1.

n

niiPR

FRC (Fator de Recuperação de Capital) = 111

1

n

nii

R = P. FRC(i,n) Utilizando o problema da dedução da fórmula do FVA, chegamos ao valor financiado de: P= R FVA(i,n)

65,667.303,0103,0

103,01.000.11

11. 4

4

n

n

iiiRP

P = R$ 3.667,65 Ilustrativamente, para utilizar a expressão do FVA, admita que um empréstimo de R$2.000,00, concedido por instituição para ser liquidado em 4 prestações iguais, mensais e consecutivas. Sabendo-se que a taxa de juros é de 2% ao ano, calcular o valor das prestações. 4 x R R$ 2.000,00

43

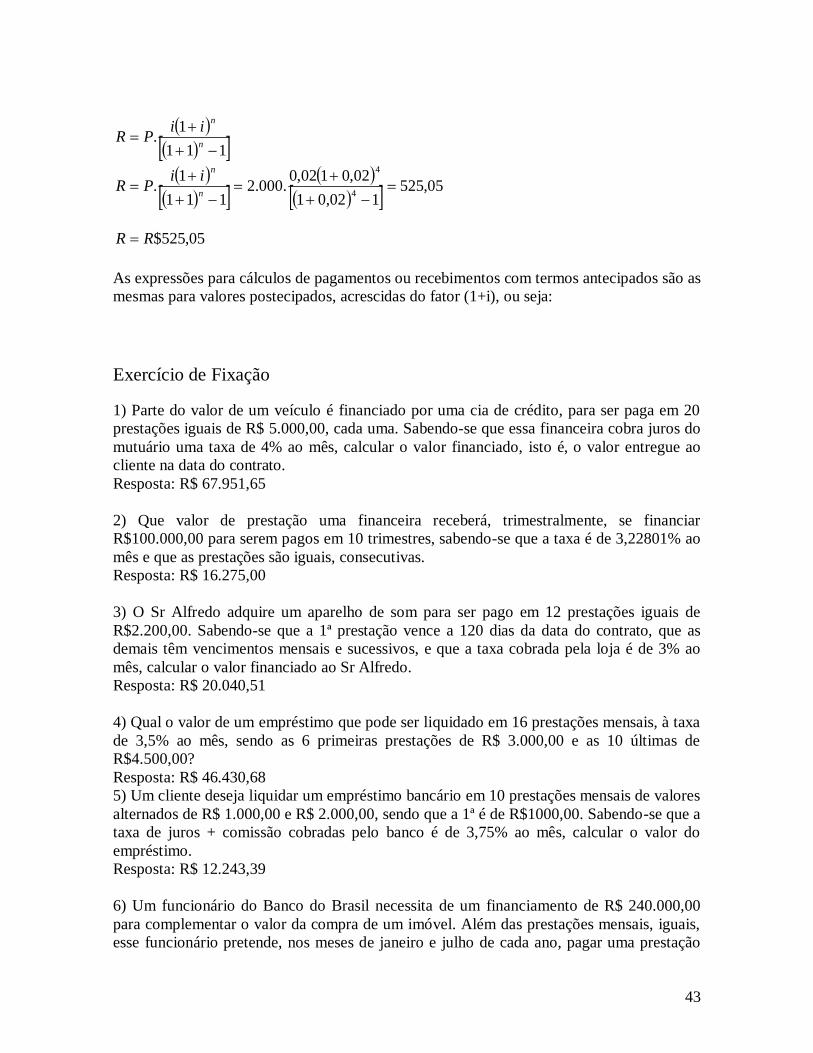

1111.

n

niiPR

05,525

102,0102,0102,0.000.2

1111. 4

4

n

niiPR

05,525$RR

As expressões para cálculos de pagamentos ou recebimentos com termos antecipados são as mesmas para valores postecipados, acrescidas do fator (1+i), ou seja: Exercício de Fixação

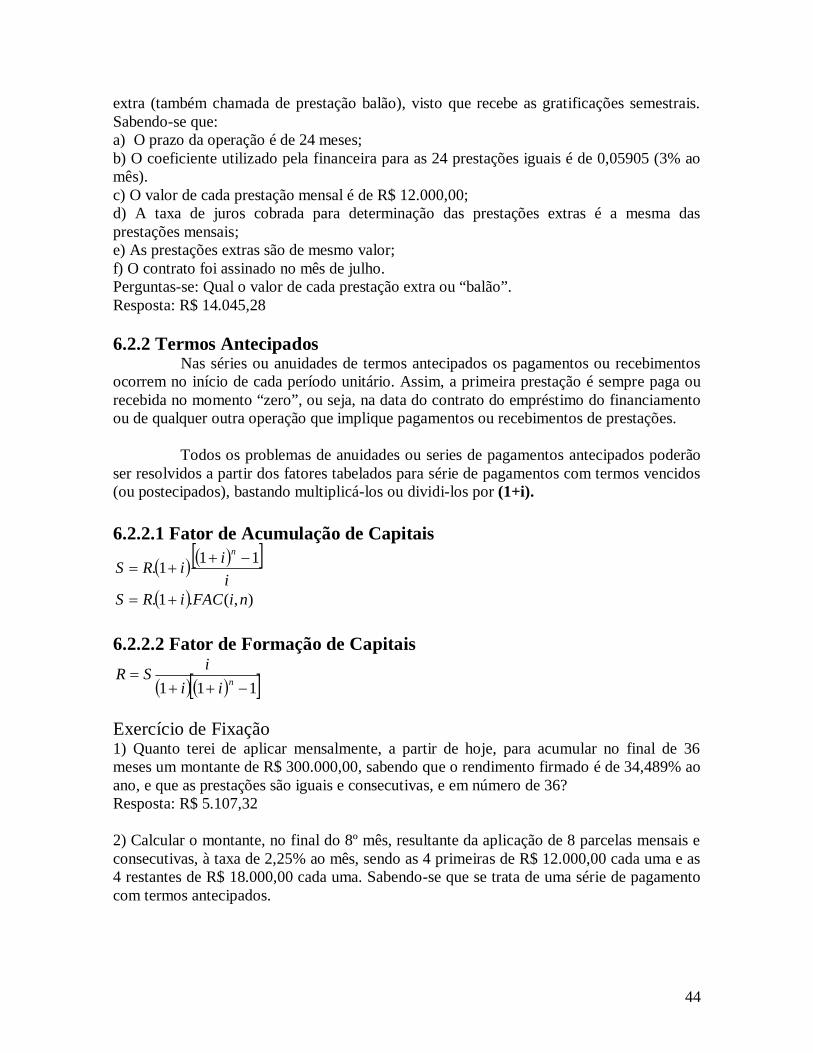

1) Parte do valor de um veículo é financiado por uma cia de crédito, para ser paga em 20 prestações iguais de R$ 5.000,00, cada uma. Sabendo-se que essa financeira cobra juros do mutuário uma taxa de 4% ao mês, calcular o valor financiado, isto é, o valor entregue ao cliente na data do contrato. Resposta: R$ 67.951,65 2) Que valor de prestação uma financeira receberá, trimestralmente, se financiar R$100.000,00 para serem pagos em 10 trimestres, sabendo-se que a taxa é de 3,22801% ao mês e que as prestações são iguais, consecutivas. Resposta: R$ 16.275,00 3) O Sr Alfredo adquire um aparelho de som para ser pago em 12 prestações iguais de R$2.200,00. Sabendo-se que a 1ª prestação vence a 120 dias da data do contrato, que as demais têm vencimentos mensais e sucessivos, e que a taxa cobrada pela loja é de 3% ao mês, calcular o valor financiado ao Sr Alfredo. Resposta: R$ 20.040,51 4) Qual o valor de um empréstimo que pode ser liquidado em 16 prestações mensais, à taxa de 3,5% ao mês, sendo as 6 primeiras prestações de R$ 3.000,00 e as 10 últimas de R$4.500,00? Resposta: R$ 46.430,68 5) Um cliente deseja liquidar um empréstimo bancário em 10 prestações mensais de valores alternados de R$ 1.000,00 e R$ 2.000,00, sendo que a 1ª é de R$1000,00. Sabendo-se que a taxa de juros + comissão cobradas pelo banco é de 3,75% ao mês, calcular o valor do empréstimo. Resposta: R$ 12.243,39 6) Um funcionário do Banco do Brasil necessita de um financiamento de R$ 240.000,00 para complementar o valor da compra de um imóvel. Além das prestações mensais, iguais, esse funcionário pretende, nos meses de janeiro e julho de cada ano, pagar uma prestação

44

extra (também chamada de prestação balão), visto que recebe as gratificações semestrais. Sabendo-se que: a) O prazo da operação é de 24 meses; b) O coeficiente utilizado pela financeira para as 24 prestações iguais é de 0,05905 (3% ao mês). c) O valor de cada prestação mensal é de R$ 12.000,00; d) A taxa de juros cobrada para determinação das prestações extras é a mesma das prestações mensais; e) As prestações extras são de mesmo valor; f) O contrato foi assinado no mês de julho. Perguntas-se: Qual o valor de cada prestação extra ou “balão”. Resposta: R$ 14.045,28 6.2.2 Termos Antecipados Nas séries ou anuidades de termos antecipados os pagamentos ou recebimentos ocorrem no início de cada período unitário. Assim, a primeira prestação é sempre paga ou recebida no momento “zero”, ou seja, na data do contrato do empréstimo do financiamento ou de qualquer outra operação que implique pagamentos ou recebimentos de prestações. Todos os problemas de anuidades ou series de pagamentos antecipados poderão ser resolvidos a partir dos fatores tabelados para série de pagamentos com termos vencidos (ou postecipados), bastando multiplicá-los ou dividi-los por (1+i). 6.2.2.1 Fator de Acumulação de Capitais

iiiRS

n 111.

),(.1. niFACiRS 6.2.2.2 Fator de Formação de Capitais

111 nii

iSR

Exercício de Fixação 1) Quanto terei de aplicar mensalmente, a partir de hoje, para acumular no final de 36 meses um montante de R$ 300.000,00, sabendo que o rendimento firmado é de 34,489% ao ano, e que as prestações são iguais e consecutivas, e em número de 36? Resposta: R$ 5.107,32 2) Calcular o montante, no final do 8º mês, resultante da aplicação de 8 parcelas mensais e consecutivas, à taxa de 2,25% ao mês, sendo as 4 primeiras de R$ 12.000,00 cada uma e as 4 restantes de R$ 18.000,00 cada uma. Sabendo-se que se trata de uma série de pagamento com termos antecipados.

45

6.2.2.3 Fator de Valor Atual

n

n

iiiiRP

1111.

),(.1. niFVAiRP 6.2.2.4 Fator de Recuperação de Capital

111

1.

n

n

iiiiPR

Exercício de Fixação 1) Determinar qual o valor de um carro financiado em 24 prestações iguais de R$ 5.054,03, sabendo-se que a taxa de juros cobrada é de 3,5% ao mês e que a primeira prestação é paga no ato da assinatura do contrato. Resposta: R$ 84.000,00. 2) Um terreno é colocado à venda por R$ 180.000,00 a vista ou em 10 prestações bimestrais, sendo a primeira prestação paga na data do contrato. Determinar o valor de cada prestação, sabendo-se que o proprietário está cobrando uma taxa de 34% ao ano pelo financiamento. Resposta: R$ 22.199,98

46

III Sistemas de Amortizações de Empréstimos e Financiamentos. Conceito: Os sistemas de amortização foram desenvolvidos basicamente para operações de empréstimos e financiamentos de longo prazo, envolvendo desembolsos periódicos do principal e encargos financeiros. No intuito de facilitar a compreensão, utilizando ainda a mesma fonte, apresentaremos alguns conceitos de fatores básicos que fazem parte dos sistemas de amortização existentes, são eles: Prestação: é composto do valor da amortização com os encargos financeiros devidos em determinado período de tempo. Encargos Financeiros: representa os juros da operação, isto é, para o devedor será o custo e para o credor será o ganho. Estes encargos podem ser do tipo pré-fixado ou do tipo pós-fixado. Amortização: a amortização refere-se exclusivamente ao pagamento do principal (capital empregado), o qual é efetuado, geralmente, mediante parcelas periódicas (mensais, trimestrais, semestrais, etc). Alguns poucos tipos de empréstimos permitem que o capital emprestado seja amortizado de por meio de um único pagamento ao final do período. Saldo devedor: representa o valor principal da dívida em determinado momento, após a dedução do valor pago, a título de amortização. Carência: algumas operações de empréstimos e financiamentos prevêem um diferimento na data convencional do início dos pagamentos. Por exemplo, ao se tomar um empréstimo por três anos, a ser restituído em prestações trimestrais, o primeiro pagamento ocorrerá normalmente três meses (um trimestre) após a liberação dos recursos. Pode haver, no entanto, um diferimento deste primeiro pagamento, iniciando-se, por exemplo, com cento e vinte dias. Existem diversas maneiras de amortização uma dívida, porém todas elas devem possuir suas condições estabelecidas em contrato firmado entre o credor (mutuante) e o devedor (mutuário). Os principais tipos de sistemas de amortização mais utilizados são: o Sistema de Amortização Constante (SAC), o Sistema de Amortização Francês (SAF), o Sistema de Amortização Misto (SAM) e o Sistema de Amortização Americano (SAA). Para se ter um acompanhamento preciso das mutações que ocorrem durante os pagamento ou liquidação de prestações se faz necessário a elaboração de planilhas. Neste texto elaboraremos planilhas do Sistema de Amortização Constante (SAC) e do Sistema de Amortização Americano. Visando ilustrar os principais sistemas de amortização, normalmente adotados no mercado financeiro, admita, de uma maneira geral, um empréstimo com as seguintes condições básicas: Valor do empréstimo: R$ 100.000,00 Prazo da operação: 10 parcelas Taxa de juros: 3% ao mês

47

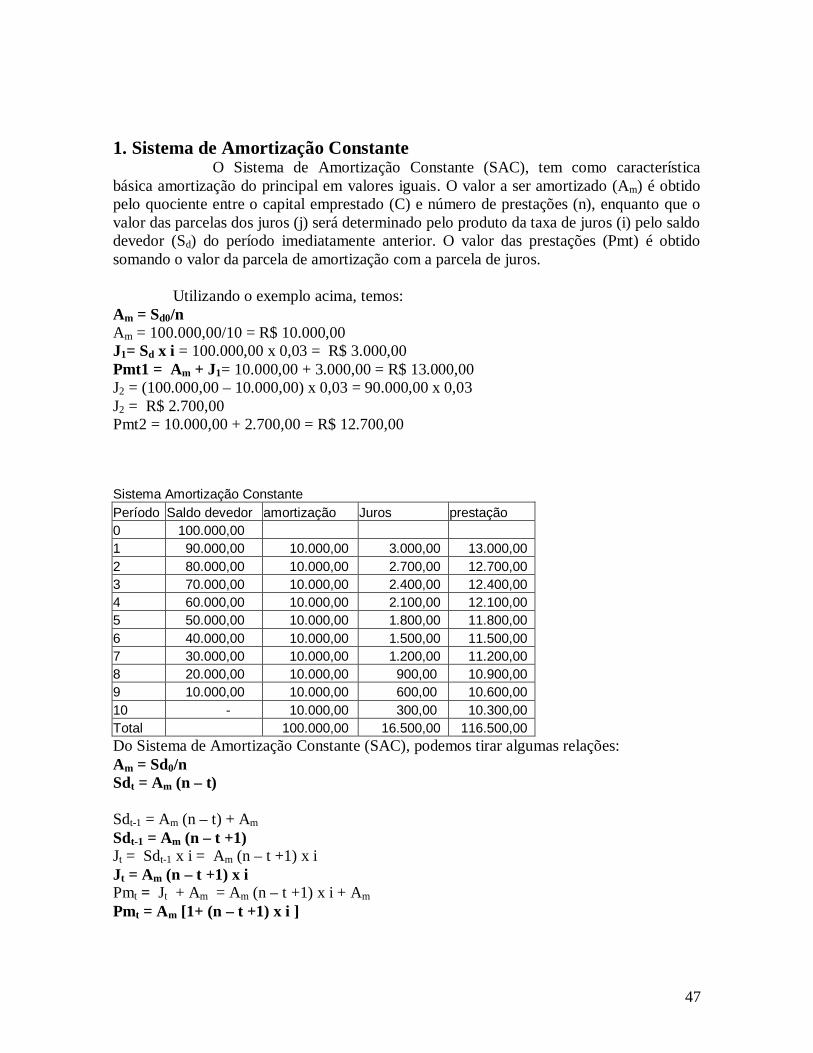

1. Sistema de Amortização Constante O Sistema de Amortização Constante (SAC), tem como característica básica amortização do principal em valores iguais. O valor a ser amortizado (Am) é obtido pelo quociente entre o capital emprestado (C) e número de prestações (n), enquanto que o valor das parcelas dos juros (j) será determinado pelo produto da taxa de juros (i) pelo saldo devedor (Sd) do período imediatamente anterior. O valor das prestações (Pmt) é obtido somando o valor da parcela de amortização com a parcela de juros. Utilizando o exemplo acima, temos: Am = Sd0/n Am = 100.000,00/10 = R$ 10.000,00 J1= Sd x i = 100.000,00 x 0,03 = R$ 3.000,00 Pmt1 = Am + J1= 10.000,00 + 3.000,00 = R$ 13.000,00 J2 = (100.000,00 – 10.000,00) x 0,03 = 90.000,00 x 0,03 J2 = R$ 2.700,00 Pmt2 = 10.000,00 + 2.700,00 = R$ 12.700,00 Sistema Amortização Constante Período Saldo devedor amortização Juros prestação 0 100.000,00 1 90.000,00 10.000,00 3.000,00 13.000,00 2 80.000,00 10.000,00 2.700,00 12.700,00 3 70.000,00 10.000,00 2.400,00 12.400,00 4 60.000,00 10.000,00 2.100,00 12.100,00 5 50.000,00 10.000,00 1.800,00 11.800,00 6 40.000,00 10.000,00 1.500,00 11.500,00 7 30.000,00 10.000,00 1.200,00 11.200,00 8 20.000,00 10.000,00 900,00 10.900,00 9 10.000,00 10.000,00 600,00 10.600,00 10 - 10.000,00 300,00 10.300,00 Total 100.000,00 16.500,00 116.500,00 Do Sistema de Amortização Constante (SAC), podemos tirar algumas relações: Am = Sd0/n Sdt = Am (n – t) Sdt-1 = Am (n – t) + Am Sdt-1 = Am (n – t +1) Jt = Sdt-1 x i = Am (n – t +1) x i Jt = Am (n – t +1) x i Pmt = Jt + Am = Am (n – t +1) x i + Am Pmt = Am [1+ (n – t +1) x i ]

48

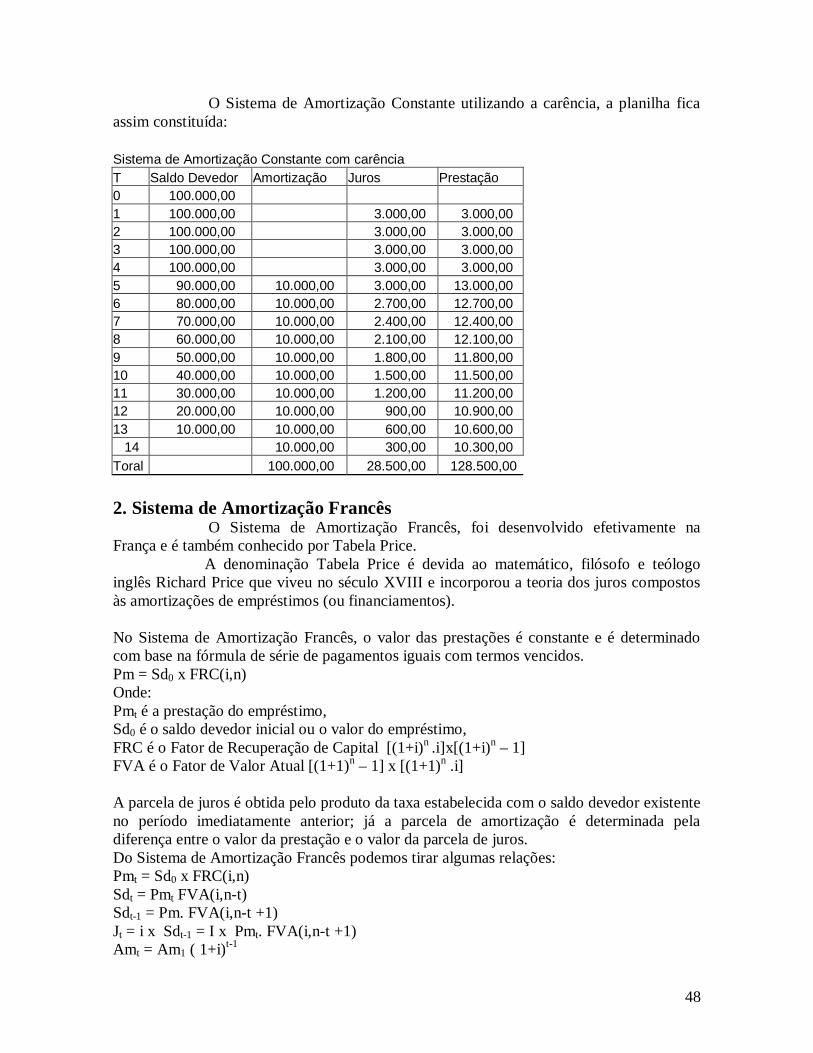

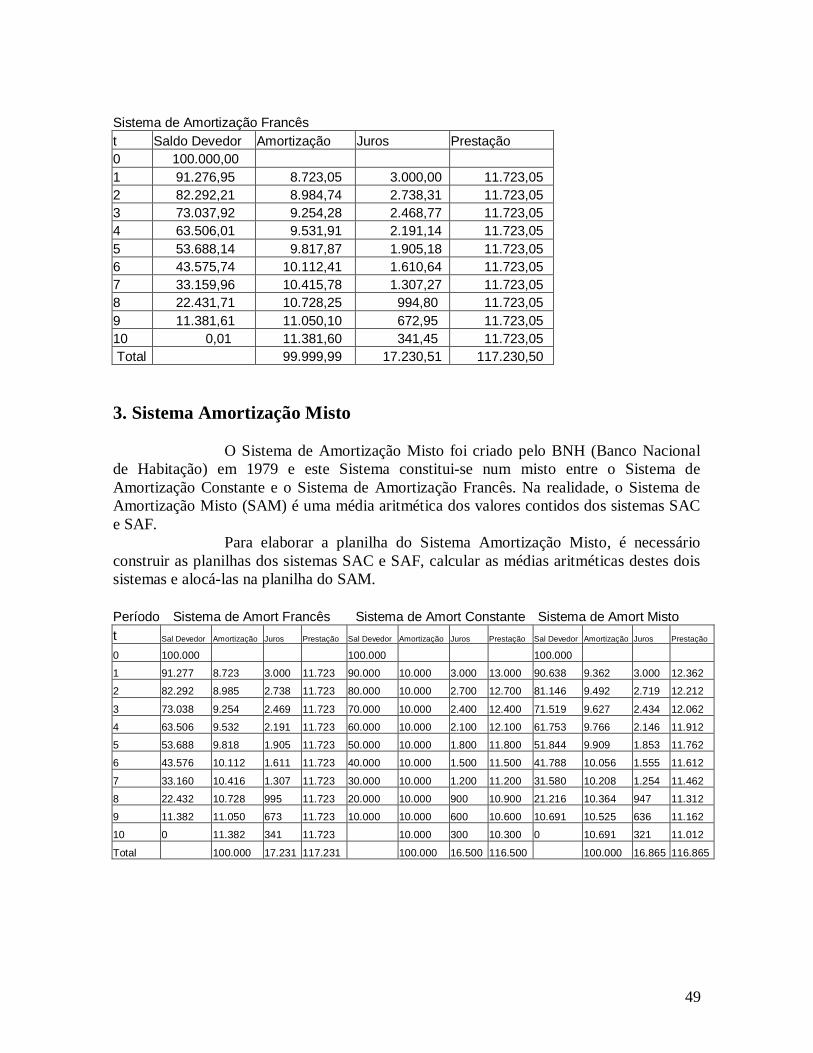

O Sistema de Amortização Constante utilizando a carência, a planilha fica assim constituída: Sistema de Amortização Constante com carência T Saldo Devedor Amortização Juros Prestação 0 100.000,00 1 100.000,00 3.000,00 3.000,00 2 100.000,00 3.000,00 3.000,00 3 100.000,00 3.000,00 3.000,00 4 100.000,00 3.000,00 3.000,00 5 90.000,00 10.000,00 3.000,00 13.000,00 6 80.000,00 10.000,00 2.700,00 12.700,00 7 70.000,00 10.000,00 2.400,00 12.400,00 8 60.000,00 10.000,00 2.100,00 12.100,00 9 50.000,00 10.000,00 1.800,00 11.800,00 10 40.000,00 10.000,00 1.500,00 11.500,00 11 30.000,00 10.000,00 1.200,00 11.200,00 12 20.000,00 10.000,00 900,00 10.900,00 13 10.000,00 10.000,00 600,00 10.600,00 14 10.000,00 300,00 10.300,00 Toral 100.000,00 28.500,00 128.500,00 2. Sistema de Amortização Francês O Sistema de Amortização Francês, foi desenvolvido efetivamente na França e é também conhecido por Tabela Price. A denominação Tabela Price é devida ao matemático, filósofo e teólogo inglês Richard Price que viveu no século XVIII e incorporou a teoria dos juros compostos às amortizações de empréstimos (ou financiamentos). No Sistema de Amortização Francês, o valor das prestações é constante e é determinado com base na fórmula de série de pagamentos iguais com termos vencidos. Pm = Sd0 x FRC(i,n) Onde: Pmt é a prestação do empréstimo, Sd0 é o saldo devedor inicial ou o valor do empréstimo, FRC é o Fator de Recuperação de Capital [(1+i)n .i]x[(1+i)n – 1] FVA é o Fator de Valor Atual [(1+1)n – 1] x [(1+1)n .i] A parcela de juros é obtida pelo produto da taxa estabelecida com o saldo devedor existente no período imediatamente anterior; já a parcela de amortização é determinada pela diferença entre o valor da prestação e o valor da parcela de juros. Do Sistema de Amortização Francês podemos tirar algumas relações: Pmt = Sd0 x FRC(i,n) Sdt = Pmt FVA(i,n-t) Sdt-1 = Pm. FVA(i,n-t +1) Jt = i x Sdt-1 = I x Pmt. FVA(i,n-t +1) Amt = Am1 ( 1+i)t-1

49

Sistema de Amortização Francês t Saldo Devedor Amortização Juros Prestação 0 100.000,00 1 91.276,95 8.723,05 3.000,00 11.723,05 2 82.292,21 8.984,74 2.738,31 11.723,05 3 73.037,92 9.254,28 2.468,77 11.723,05 4 63.506,01 9.531,91 2.191,14 11.723,05 5 53.688,14 9.817,87 1.905,18 11.723,05 6 43.575,74 10.112,41 1.610,64 11.723,05 7 33.159,96 10.415,78 1.307,27 11.723,05 8 22.431,71 10.728,25 994,80 11.723,05 9 11.381,61 11.050,10 672,95 11.723,05 10 0,01 11.381,60 341,45 11.723,05 Total 99.999,99 17.230,51 117.230,50 3. Sistema Amortização Misto O Sistema de Amortização Misto foi criado pelo BNH (Banco Nacional de Habitação) em 1979 e este Sistema constitui-se num misto entre o Sistema de Amortização Constante e o Sistema de Amortização Francês. Na realidade, o Sistema de Amortização Misto (SAM) é uma média aritmética dos valores contidos dos sistemas SAC e SAF. Para elaborar a planilha do Sistema Amortização Misto, é necessário construir as planilhas dos sistemas SAC e SAF, calcular as médias aritméticas destes dois sistemas e alocá-las na planilha do SAM. Período Sistema de Amort Francês Sistema de Amort Constante Sistema de Amort Misto t Sal Devedor Amortização Juros Prestação Sal Devedor Amortização Juros Prestação Sal Devedor Amortização Juros Prestação

0 100.000 100.000 100.000

1 91.277 8.723 3.000 11.723 90.000 10.000 3.000 13.000 90.638 9.362 3.000 12.362

2 82.292 8.985 2.738 11.723 80.000 10.000 2.700 12.700 81.146 9.492 2.719 12.212

3 73.038 9.254 2.469 11.723 70.000 10.000 2.400 12.400 71.519 9.627 2.434 12.062

4 63.506 9.532 2.191 11.723 60.000 10.000 2.100 12.100 61.753 9.766 2.146 11.912

5 53.688 9.818 1.905 11.723 50.000 10.000 1.800 11.800 51.844 9.909 1.853 11.762

6 43.576 10.112 1.611 11.723 40.000 10.000 1.500 11.500 41.788 10.056 1.555 11.612

7 33.160 10.416 1.307 11.723 30.000 10.000 1.200 11.200 31.580 10.208 1.254 11.462

8 22.432 10.728 995 11.723 20.000 10.000 900 10.900 21.216 10.364 947 11.312

9 11.382 11.050 673 11.723 10.000 10.000 600 10.600 10.691 10.525 636 11.162

10 0 11.382 341 11.723 10.000 300 10.300 0 10.691 321 11.012

Total 100.000 17.231 117.231 100.000 16.500 116.500 100.000 16.865 116.865

50

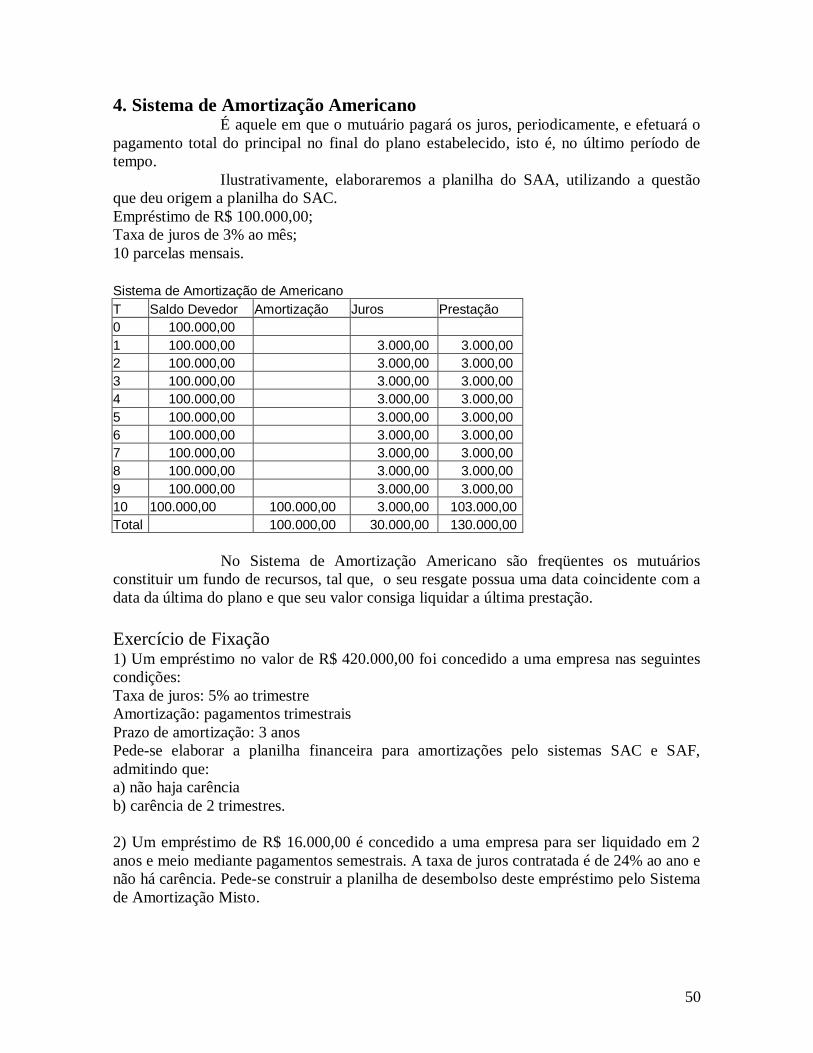

4. Sistema de Amortização Americano É aquele em que o mutuário pagará os juros, periodicamente, e efetuará o pagamento total do principal no final do plano estabelecido, isto é, no último período de tempo. Ilustrativamente, elaboraremos a planilha do SAA, utilizando a questão que deu origem a planilha do SAC. Empréstimo de R$ 100.000,00; Taxa de juros de 3% ao mês; 10 parcelas mensais. Sistema de Amortização de Americano T Saldo Devedor Amortização Juros Prestação 0 100.000,00 1 100.000,00 3.000,00 3.000,00 2 100.000,00 3.000,00 3.000,00 3 100.000,00 3.000,00 3.000,00 4 100.000,00 3.000,00 3.000,00 5 100.000,00 3.000,00 3.000,00 6 100.000,00 3.000,00 3.000,00 7 100.000,00 3.000,00 3.000,00 8 100.000,00 3.000,00 3.000,00 9 100.000,00 3.000,00 3.000,00 10 100.000,00 100.000,00 3.000,00 103.000,00 Total 100.000,00 30.000,00 130.000,00 No Sistema de Amortização Americano são freqüentes os mutuários constituir um fundo de recursos, tal que, o seu resgate possua uma data coincidente com a data da última do plano e que seu valor consiga liquidar a última prestação. Exercício de Fixação 1) Um empréstimo no valor de R$ 420.000,00 foi concedido a uma empresa nas seguintes condições: Taxa de juros: 5% ao trimestre Amortização: pagamentos trimestrais Prazo de amortização: 3 anos Pede-se elaborar a planilha financeira para amortizações pelo sistemas SAC e SAF, admitindo que: a) não haja carência b) carência de 2 trimestres. 2) Um empréstimo de R$ 16.000,00 é concedido a uma empresa para ser liquidado em 2 anos e meio mediante pagamentos semestrais. A taxa de juros contratada é de 24% ao ano e não há carência. Pede-se construir a planilha de desembolso deste empréstimo pelo Sistema de Amortização Misto.

51

BIBLIOGRAFIA ASSAF NETO, Alexandre. Matemática Financeira e suas Aplicações. 6: ed. São Paulo: Atlas, 2001. 432p FRANCISCO, Walter de. Matemática Financeira. 6: ed. São Paulo: Atlas, 1986.319p VIEIRA SOBRINHO, José Dutra, Matemática Financeira. 2ª ed. São Paulo: Atlas, 1985. 388p