Embed Size (px)

Citation preview

CELSO EDUARDO LELLIS DE ANDRADE CARVALHO

A CONTRIBUIÇÃO SOCIAL DEVIDA PELO EMPREGADO:

INCIDENTE SOBRE CRÉDITOS RESULTANTES DE CONDENAÇÃO JUDICIAL EM FACE DO

ENUNCIADO 368 DO TST

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Direito Tributário, sob a orientação do Professor Doutor Paulo de Barros Carvalho.

PUC-SP

2006

id59186085 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

2

BANCA EXAMINADORA _____________________________

_____________________________

_____________________________

3

Aos meus pais,

Bento Antunes M. Q. A. Carvalho e

Maria Luiza Lellis de Andrade,

pelos valiosos ensinamentos

que ficarão para toda a vida.

4

AGRADECIMENTOS

Primeiramente agradeço a Deus, que me guiou até este

momento.

Também agradeço aos professores e, principalmente, ao

atencioso Professor Orientador Paulo de Barros Carvalho, pelo

conhecimento, disponibilidade, paciência e dedicação.

Enfim, agradeço a todos que estiveram ao meu lado durante esta

jornada, cujo incondicional apoio e compreensão serviram de estímulo

para elaboração deste trabalho.

5

RESUMO

Partindo da dimensão sintática da linguagem e apoiado no

pensamento jurídico-filosófico dos Professores Lourival Vilanova e

Paulo de Barros Carvalho, este trabalho busca analisar a estrutura da

norma jurídica tributária que ampara a cobrança da contribuição social

devida pelo empregado incidente sobre os créditos resultantes de

condenação judicial, com ênfase ao elemento temporal do respectivo

fato jurídico tributário, colocando-a em confronto com o entendimento

proferido pelo Tribunal Superior do Trabalho, através do Enunciado

368.

Palavras-chave: Contribuição social � Enunciado 368 do Tribunal

Superior do Trabalho � elemento temporal.

6

ABSTRACT

Starting out with the syntactic dimension of the language and

supported in the juridical-philosophical thought from Professors

Lourival Vilanova and Paulo de Barros Carvalho, this work seeks to

analyze the structure of the juridical tax norm that supports collecting

the social contribution due by the employee assessed on the credits

resulting from judicial conviction, with emphasis on the temporal

element of the respective juridical tax fact, placing it in confrontation

with the understanding pronounced by the Superior Labor Court,

through Statement 368.

Key-words: Social contribution � Statement 368 from the Superior

Labor Court � temporal element.

7

SUMÁRIO INTRODUÇÃO....................................................................................09

I � SISTEMAS.....................................................................................13

II � NORMA JURÍDICA.......................................................................20

2.1 ESTRUTURA LÓGICA DA NORMA JURÍDICA.....................21

2.2 NORMA JURÍDICA DE ESTRUTURA E DE COMPORTAMENTO.............................................................26

III � NORMA JURÍDICA TRIBUTÁRIA...............................................28

3.1 ESTRUTURA DA NORMA JURÍDICA TRIBUTÁRIA.............29

3.2 ASPECTOS DA NORMA DE TRIBUTAÇÃO.........................32

IV � CLASSIFICAÇÕES JURÍDICAS.................................................41

4.1 O ATO DE CLASSIFICAR.....................................................42

4.2 CRITÉRIOS JURÍDICOS PARA CLASSIFICAÇÃO DOS TRIBUTOS....................................................................46

V � COMPETÊNCIA TRIBUTÁRIA IMPOSITIVA...............................51

5.1 REPARTIÇÃO, LIMITES E CARACTERÍSTICAS DA COMPETÊNCIA TRIBUTÁRIA........................................52

VI � PRINCÍPIOS................................................................................60

6.1 CONCEITO DE PRINCÍPIO...................................................61

6.1.1 Princípio da estrita legalidade......................................63

6.1.2 Princípio da anterioridade............................................65

6.1.3 Princípio da Irretroatividade da lei tributária................70

6.1.4 Princípio da Capacidade Contributiva.........................71

6.1.5 Princípio da Não-confiscatoriedade.............................73

6.1.6 Retributividade.............................................................74

8

VII � IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA.................................................................................76

7.1 PREDEFINIÇÃO CONSTITUCIONAL DA REGRA-MATRIZ....................................................................77

7.2 CONCEITO CONSTITUCIONAL DE �RENDA� E �PROVENTOS DE QUALQUER NATUREZA�......................79

7.3 CRITÉRIOS DE GENERALIDADE, UNIVERSALIDADE E A PROGRESSIVIDADE......................................................85

VIII � CONTRIBUIÇÕES SOCIAIS.....................................................88

8.1 NATUREZA TRIBUTÁRIA.....................................................89

8.2 ESPÉCIE TRIBUTÁRIA.........................................................92

8.3 ESPÉCIES DE CONTRIBUIÇÕES......................................101

8.4 NATUREZA TRIBUTÁRIA DA CONTRIBUIÇÃO SOCIAL DEVIDA PELO EMPREGADO.............................................109

IX � CONTRIBUIÇÃO SOCIAL DEVIDA PELO EMPREGADO INCIDENTE SOBRE CRÉDITOS RESULTANTES DE CONDENAÇÃO JUDICIAL E O ENTENDIMENTO SUMULADO ATRAVÉS DO ENUNCIADO 368 DO TRIBUNAL SUPERIOR DO TRABALHO........................................................................117

9.1 LEGISLAÇÃO E ENUNCIADO 368 DO TRIBUNAL SUPERIOR DO TRABALHO................................................118

CONCLUSÃO...................................................................................131

FONTES E BIBLIOGRAFIA.............................................................140

9

INTRODUÇÃO

10

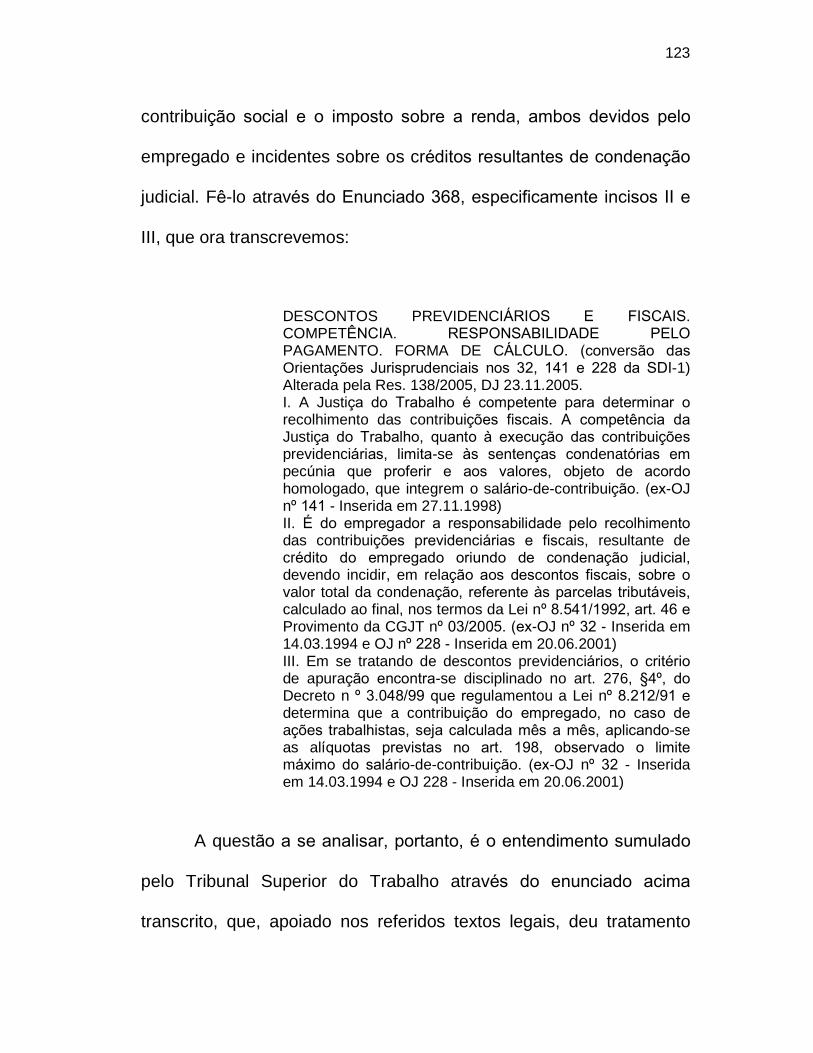

O presente estudo concentra-se na análise do entendimento

adotado pelo Tribunal Superior do Trabalho quanto às contribuições

sociais devidas pelo empregado, incidentes sobre as verbas recebidas

em cumprimento às decisões proferidas pela Justiça do Trabalho.

Esta pesquisa se justifica em face das diversas interpretações

que vinham sendo adotadas pelas Varas e Tribunais Regionais do

Trabalho e, até mesmo, pelo próprio Superior Tribunal do Trabalho,

que jamais convergiam num entendimento uníssono sobre o tema.

Diante desse cenário, a par das inúmeras discussões que se

arrastavam em processos que tramitavam pelas Varas e Tribunais do

Trabalho, que só faziam retardar o recebimento do crédito trabalhista

pelo empregado - de natureza eminentemente alimentar -, o Tribunal

Superior do Trabalho editou recentemente o Enunciado 368, cuja

redação atual data de 23 de novembro de 2005.

Este entendimento sumulado pelo Tribunal Superior do

Trabalho, além de disciplinar a forma de cálculo da contribuição social

devida pelo empregado incidente sobre tais créditos trabalhistas,

cuidou do imposto sobre a renda devido em idênticas condições e

11

incidente sobre as mesmas verbas, dispensando tratamento

diferenciado para o cálculo de ambos os tributos, notadamente no que

diz respeito aos critérios de aplicação da correspondente legislação

em função do tempo.

Eis, portanto, o alvo de nossa especulação, de modo que a

indagação a que buscaremos responder é se esta distinção encontra

fundamento na ordem jurídica positiva.

Para tanto, partiremos da análise dos sistemas jurídicos e

seguiremos com uma abordagem sobre a estrutura da norma jurídica,

vislumbrando a norma tributária em todos seus aspectos,

principalmente no aspecto quantitativo, que reputamos de maior

relevância, posto ser decisivo na determinação da natureza do tributo.

Cuidaremos, na seqüência, dos critérios jurídicos adotados

para a classificação dos tributos, discriminando as espécies tributárias

que entendemos possíveis. Trataremos, ainda, da repartição, limites e

características da competência tributária impositiva, bem como dos

princípios que norteiam o sistema jurídico tributário.

12

Analisaremos, a partir das premissas lançadas, a norma

jurídica que ampara a contribuição social devida pelo empregado, com

intuito de identificar sua classificação tributária.

Percorrido esse caminho, esperamos conseguir estabelecer um

paralelo entre os elementos temporais dos fatos jurídicos tributários

da contribuição social e do imposto sobre a renda, ambos devidos

pelo empregado e incidentes sobre os créditos resultantes de

condenação judicial.

13

I � SISTEMAS

14

A intervenção da linguagem é imprescindível para fixação e

transmissão do conhecimento, sem a qual não há como constituir o

mundo que nos cerca, a que denominamos de realidade. É através da

linguagem que construímos os fatos do mundo físico e social.1 Não

que a linguagem crie efetivamente o mundo físico, mas é somente por

meio dela que o compreendemos.

O uso da linguagem é pressuposto em qualquer ciência, cuja

manifestação sempre ocorrerá na forma de um conjunto de

enunciados, fazendo indispensável um elevado grau de certeza no

discurso do conhecimento científico, o que lhe afeta diretamente a

validade. Daí a necessidade de precisarmos o sentido de

determinados signos, afastando eventual pluralidade de significados e

incertezas inerentes ao processo comunicacional.

E embora se admita que a precisão da linguagem dificilmente

alcançará níveis absolutos, a sua busca é uma exigência

metodológica fundamental. Apressamo-nos, portanto, em encontrar

uma definição para o signo �sistema�, que, a exemplo de diversos

outros, padece destes vícios comunicacionais, denominados de

1 CARVALHO, Paulo de Barros. �IPI � Comentários sobre as regras gerais de interpretação da tabela NBM/SH (TIPI/TAB).� In: Revista Dialética de Direito Tributário, nº12, Setembro de 1996. p.43.

15

ambigüidade e vaguidade, que permitem ao emissor da mensagem o

uso dos vocábulos de acordo com suas próprias conveniências,

afastando-se do rigor inerente às proposições científicas.

Eurico Marcos Diniz de Santi, constrói o conceito de �sistema�,

ao ponderar:

Tomemos a ciência enquanto linguagem, isolando-a abstratamente da relação que mantém com o objeto, restam enunciados e proposições. Pondo à margem os enunciados, obtemos tão-só as proposições. Se estas proposições entram em relação, formando um todo unitário, atendendo à aparência de ordem e racionalidade que induzem à certeza, em que as partes convergem para um mesmo ponto, de modo a se confirmarem reciprocamente, tem-se um sistema científico.2

Paulo de Barros Carvalho assim o descreve:

Onde houver um conjunto de elementos relacionados entre si e aglutinados perante uma referência determinada, teremos a noção fundamental de sistema.3

A partir destas definições, podemos inferir que um sistema

necessariamente será formado por elementos cuja soma compõe o

todo, bem assim por um vínculo emanado de um conceito

2 SANTI, Eurico Marcos Diniz de. Lançamento tributário. 2ªed. São Paulo: Max Limonad, 2001. p.47. 3 CARVALHO, Paulo de Barros. Direito tributário: fundamentos jurídicos da incidência. 2ªed. São Paulo: Saraiva, 1999. p.40.

16

fundamental, que relaciona mínima e coerentemente estas partes,

sem o que desaparece a noção harmônica e unitária ínsita ao

conceito de sistema.

Aplicando-se esse conceito ao conjunto de normas jurídicas

válidas em determinado espaço e num específico tempo, extrairemos

a noção de sistema empírico do direito positivo. Ouçamos, a esse

respeito, Paulo de Barros Carvalho:

Se pudermos reunir todos os textos do direito positivo em vigor no Brasil, desde a Constituição Federal até os mais singelos atos infralegais, teremos diante de nós um conjunto integrado por elementos que se inter-relacionam, formando um sistema. As unidades desse sistema são as normas jurídicas que se despregam dos textos e se interligam mediante vínculos horizontais (relações de coordenação) e liames verticais (relações de subordinação-hierárquica).4

No entanto, também se constitui como sistema a Ciência que

descreve este plexo de normas jurídicas, o que nos faz entrever duas

espécies de sistemas jurídicos, quais sejam, sistema de direito

positivo e sistema da Ciência do Direito.

Ambos são classificados como sistemas proposicionais

nomoempíricos, cujos componentes são elementos lingüísticos com 4 COELHO, Sacha Calmon Navarro. Curso de direito tributário. Rio de Janeiro: Forense, 2000. p.10.

17

referência empírica, sendo o primeiro, nomoempírico prescritivo, e o

segundo, nomoempírico descritivo.

Manifestam-se em níveis hierárquicos diversos de linguagem,

encontrando-se as proposições da Ciência do Direito como

metalinguagem, numa relação de sobrenível para com o seu objeto, o

direito positivo, que figura como linguagem-objeto.

O direito positivo, por se tratar de um conjunto de enunciados

destinados a regular a conduta das pessoas em suas relações inter-

subjetivas, é vertido em linguagem prescritiva, submetido à lógica

deôntica (lógica das normas), motivo por que as normas jurídicas

sempre serão válidas ou inválidas. Seu discurso é classificado como

técnico, que tem por base a linguagem natural acrescida de termos

científicos.

Este sistema é formado tal qual uma pirâmide, de modo que

em seu ápice está a �norma hipotética fundamental� concebida por

Kelsen, e na sua base são encontradas as regras individuais de

máxima concretude, propiciando duas formas de análise pela

18

dogmática jurídica, quais sejam, estática e dinâmica, conforme anotou

Hans Kelsen.

A primeira tem por objecto o Direito como um sistema de normas em vigor, o Direito no seu momento estático; a outra tem por objeto o processo jurídico em que o Direito é produzido e aplicado, o Direito no seu movimento.5

Uma norma pertence ao sistema de direito positivo e, pois, tem

validade, se o respectivo fundamento derivar de outra norma que lhe é

hierarquicamente superior, até o alcance da norma fundamental,

responsável pelo caráter unitário e homogêneo deste conjunto. Tais

elos, entre cada elemento deste sistema, são implementados através

do processo de derivação e fundamentação que, em última análise,

confirmam-lhe a unidade.

A Ciência do Direito, por seu turno, tem por objeto uma outra

camada de linguagem � a ordem jurídica posta, analisada tanto na

sua feição estática como dinâmica -, cujos enunciados descritivos,

vazados em linguagem científica, adquirem a valência de verdade ou

5 KELSEN, Hans. Teoria pura do direito. 2ªed. São Paulo: Martins Fontes, 1987. p.110.

19

falsidade, aplicando-se a este sistema a lógica clássica (lógica das

ciências), seguindo as imposições formais do pensamento, quais

sejam, os princípios da não-contradição, da identidade e do meio

excluído6, fazendo da coerência entre suas unidades um requisito

essencial.

6 COELHO, Sacha Calmon Navarro. Op. cit., 2000. p.6.

20

II � NORMA JURÍDICA

21

2.1 ESTRUTURA LÓGICA DA NORMA JURÍDICA

Para garantir um pleno acesso ao fenômeno jurídico, é

necessário, primeiramente, isolar as manifestações normativas, que

se exteriorizam como porções de linguagem dotadas de estrutura

deôntica.

Estas porções são encontradas no discurso do legislador, o

que, por vezes, leva a confundir a noção de �artigo de lei� com o

conceito de �norma jurídica�.

Uma lei, enquanto conjunto de enunciado prescritivo, pode

conter nenhuma ou várias normas, pois estas emergem do resultado

de um trabalho de interpretação produzido pelo homem, que encontra

um sentido deôntico nos textos de direito positivo - que antes de

reduzidos à norma, não passam de resíduos de tinta num papel -, cuja

significação, desvelada pela inteligência humana, compõe a norma

jurídica, portadora do mínimo deôntico. A norma jurídica é, grosso

modo, a idéia que o texto legislado cria na mente de seu intérprete.

22

A estrutura normativa, nesse sentido, é composta logicamente

de uma hipótese e de uma tese, onde a hipótese - em se tratando de

norma geral e abstrata - descreve um fato de possível ocorrência, ao

passo que a tese, normativamente vinculada à hipótese, tem a

estrutura interna de proposição prescritiva. As normas jurídicas

assumem uma estrutura deôntica mínima, constituída por um juízo

condicional, onde se associa uma conseqüência à realização de um

acontecimento previsto.

Assim, o antecedente normativo descreve uma situação de fato

de possível ocorrência7, ou de ocorrência já consumada8. O

conseqüente, por sua vez, estabelece uma relação jurídica entre

sujeitos indeterminados9 ou entre sujeitos específicos10, vinculando

dois sujeitos de direito, de modo que sobre esta relação incide um

functor deôntico assumindo a forma de um dos três modais deônticos

possíveis, quais sejam, obrigatório (o), proibido (v) ou permitido (p).

A generalidade e a individualidade são conceitos que se

referem aos destinatários da norma, sendo geral aquela que se volta a

7 Norma abstrata. 8 Norma concreta. 9 Norma geral. 10 Norma individual.

23

indeterminados sujeitos, e individual, por sua vez, aquela que se dirige

a um determinado indivíduo ou grupo identificado de indivíduos. A

abstração e concretude, a seu turno, dizem respeito ao fato descrito

no antecedente da norma, que será abstrata quando nele contiver a

tipificação de um conjunto de fatos, e concreta se no seu antecedente

houver um fato especificado no espaço e no tempo.

Nesse contexto, partindo da premissa de que a norma jurídica

está voltada ao condicionamento da conduta humana, seu sentido

deôntico somente será alcançado se a violação do dever inscrito no

conseqüente de uma norma estiver agregado a uma segunda

conseqüência, que é a imposição do cumprimento daquele mesmo

dever.

A par disso, a possibilidade de descumprimento das normas de

direito material faz com que os sistemas normativos estabeleçam

normas prevendo a intervenção do Estado-Juiz. Vale dizer, o direito

material disciplina as relações jurídicas surgidas por força das normas

primárias, de sorte que nas ocasiões em que essas relações não se

desenvolverem naturalmente, atingindo a sua extinção conforme

24

prescrito no conseqüente daquela norma, surgirá o direito processual,

normas secundárias.

À norma primária incumbe, pois, a tarefa de prescrever um

determinado dever, cujo descumprimento implicará uma providência

sancionatória, aplicada pelo Estado-Juiz, que é o conseqüente da

norma secundária.

A norma primária descreve fatos lícitos estatuindo direitos e deveres, e a norma secundária descreve fatos ilícitos prescrevendo a possibilidade de atuação do Estado-Juiz, chamada tradicionalmente de �sanção�.11

Somente a reunião da norma primária e secundária construirá

uma norma completa, dotada de uma estrutura apta a revelar

integralmente a mensagem deôntico-jurídica, ou seja, orientar a

conduta e prever uma providência coercitiva no caso de seu

descumprimento.

Este processo depende, por óbvio, da participação do homem,

que faz a subsunção e promove a implicação que o preceito normativo

11 MOUSSALEN, Tárek Moysés. Fontes do direito tributário. São Paulo: Max Limonad, 2001. p.88.

25

determina, extraindo das normas gerais e abstratas, através de

linguagem competente, as normas individuais e concretas.

Sendo assim, um comando expresso em linguagem só

alcançará o status de comando jurídico quando possuir a estrutura

acima exposta, de modo que, somente desta forma, estará apto a

condicionar o comportamento humano em suas relações

intersubjetivas.

26

2.2 NORMA JURÍDICA DE ESTRUTURA E DE COMPORTAMENTO

Além das normas que regulam diretamente o comportamento

das pessoas, conforme vimos anteriormente, o sistema de direito

positivo também regula a própria produção das normas jurídicas que o

compõe. Assim, conforme classificação idealizada por Norberto

Bobbio, são denominadas �normas de estrutura� aquelas destinadas à

produção de outras normas, e �normas de conduta� aquelas dirigidas

ao comportamento humano.

Ressalve-se que toda norma jurídica, em última análise, tem

como finalidade orientar a conduta humana, uma vez que, ou está

voltada ao condicionamento da conduta humana como objeto final, ou

dirige-se ao comportamento humano com o escopo de conduzir a

produção normativa. Se a aplicação de uma norma possuir como

efeito imediato e mediato regular um determinado comportamento,

tratar-se-á de �norma de conduta�. Por outro lado, quando a aplicação

de uma determinada norma tiver como objetivo imediato regular uma

conduta para mediatamente produzir uma outra norma,

denominaremos aquela primeira norma de �norma de estrutura�.

É de se observar, seguindo a classificação proposta por

Norberto Bobbio, que ambas as normas podem ser encontradas em

27

diversos graus normativos. Com efeito, a título de exemplo, a

Constituição da República Federativa do Brasil possui normas que

atribuem imediatamente direitos e deveres ao cidadão, bem como

detêm outras que regulam o processo legislativo, as quais nada

tratam, portanto, do comportamento intersubjetivo. Outrossim, da

mesma forma que existem leis ordinárias dirigidas diretamente aos

cidadãos, há outras de mesmo grau, cujas normas apenas oferecem

instruções aos magistrados sobre a maneira pela qual estes deverão

produzir as normas individuais e concretas, que são suas decisões.

Arrematando o assunto, o professor Paulo de Barros Carvalho

distingue as normas de comportamento e de estrutura,

respectivamente, da seguinte forma:

(...) numa análise mais fina das estruturas normativas, vamos encontrar unidades que têm como objetivo final ferir de modo decisivo os comportamentos interpessoais, modalizando-os deonticamente como obrigatório (O), proibidos (V) e permitidos (P), com o que exaurem seus propósitos regulativos. Essas regras são terminativas de cadeias de normas. Outras paralelamente dispõem sobre condutas, porém tendo em vista a produção de novas estruturas deôntico-jurídicas. São normas que aparecem como condição sintática para a elaboração de outras regras, a despeito de veicularem comandos disciplinadores que se vertem igualmente sobre os comportamentos intersubjetivos.12

12 CARVALHO, Paulo de Barros. Direito tributário: fundamentos jurídicos da incidência. 2ªed. São Paulo: Saraiva, 1999. p.35.

28

III � NORMA JURÍDICA TRIBUTÁRIA

29

3.1 ESTRUTURA DA NORMA JURÍDICA TRIBUTÁRIA

A norma tributária - entendida como todas aquelas que compõe

o conjunto das normas de direito tributário material - é o meio pelo

qual o estado imputa ao sujeito passivo o dever de recolher

determinada quantia aos cofres públicos, tendo em vista a efetiva

realização no mundo fenomênico do fato previsto na hipótese

normativa, consoante termos expressos em lei. Simplificando: a

norma descreve um fato ao qual se imputa um comando de entregar

certa soma de dinheiro ao Estado.

Não é o conseqüente da norma tributária, no entanto, que a

identifica como tal. De fato, em diversas outras situações o comando é

o mesmo, tal qual naquela em que alguém viole uma disposição legal

e seja obrigado a pagar uma multa, ou cause algum dano ao Estado e

tenha que indenizá-lo, ou, ainda, por alguma situação contratual, veja-

se obrigado a efetuar o respectivo pagamento ao Estado. Nota-se,

portanto, que em todos estes casos, o conseqüente da norma de

direito material é idêntico: entregar determinada quantia de dinheiro

ao erário público.

30

Dessa forma, o que diferencia a norma tributária material das

outras e permite seu isolamento é o seu antecedente, onde o

respectivo comando � levar específica importância em dinheiro ao

Estado - deverá estar atrelado à hipotese: �se acontecer um fato X,

que não seja ilícito�. Além disso, o fato descrito no antecedente de

uma norma tributária sempre estará ligado a alguma manifestação

econômica.

O professor Geraldo Ataliba explica:

(...) uma lei descreve hipoteticamente um estado de fato, um fato ou um conjunto de circunstâncias de fato, e dispõe que a realização concreta, no mundo fenomênico, do que foi descrito, determina o nascimento de uma obrigação de pagar um tributo.13

Parte da doutrina e os próprios textos de direito positivo

denominam de �fato gerador� tanto a fórmula legislativa, hipotética e

abstrata, descritora de um fato de possível ocorrência no mundo dos

fenômenos, como também o próprio evento consumado, que se

amolda perfeitamente àquele corpo de linguagem, o que ensejaria o

processo de incidência da norma tributária e desencadearia o

surgimento da relação jurídica entre o Estado e o particular.

13 ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Malheiros, 2002. p.53.

31

No entanto, a descrição legislativa vem antes da ocorrência do

fato, tratando-se, portanto, de duas realidades distintas, as quais, sob

pena de comprometer o rigor científico, não podem receber a mesma

denominação.

Por esta razão que o Professor Paulo de Barros Carvalho

distingue a previsão normativa do evento realizado no nível das

realidades materiais, nomeando o conceito legal de �hipótese

tributária�, e, por sua vez, de �fato jurídico tributário� o fato ocorrido no

mundo fenomênico, que se subsume àquela previsão legal.14

14 CARVALHO, Paulo de Barros. Curso de direito tributário. 14ªed. São Paulo: Saraiva, 2002. p.241.

32

3.2 ASPECTOS DA NORMA DE TRIBUTAÇÃO

Quanto aos aspectos da norma tributária, é necessário

esclarecer, de plano, que a análise individual de cada uma deles não

colide com o caráter unitário da norma jurídica que os contém.

Embora a hipótese tributária e, por conseguinte, o respectivo fato

jurídico tributário sejam unidades lógicas incindíveis, a análise de per

si de seus aspectos e critérios não torna divisível o que, em essência,

é indivisível.

Através de uma elucidativa analogia, o Professor Paulo de

Barros Carvalho demonstra que o estudo desses diversos aspectos

não acarreta a perda da identidade - substancialmente unitária - da

norma tributária e do fato sobre o qual ela incidiu. Ilustra, aquele

professor, que apesar da incontestável natureza incindível e unitária

de uma esfera metálica - a qual, caso dividida, formaria semi-esferas

�, a sua análise sob diversos aspectos, tais como, peso, brilho,

tamanho, forma, etc, não importaria na separação do inseparável.

33

É imprescindível, outrossim, a presença de todos os cinco

aspectos - material, pessoal, espacial, temporal e quantitativo - para a

caracterização do fato jurídico tributário.

Muito bem. O primeiro aspecto a ser comentado será o

material, que é portador de dados substanciais à caracterização, no

mundo concreto, do evento descrito, abstrata e hipoteticamente, no

antecedente da norma. É um dos componentes lógicos da compostura

integral da hipótese tributária. Refere-se aos seus elementos

substanciais, às circunstâncias materiais e objetivas que permitem

sua identificação no plano existencial, abstraindo-se as coordenadas

de tempo e espaço. Não há que se confundir, portanto, o critério

material - cerne da hipótese normativa - com a própria hipótese, vista

em sua totalidade.

Para ensejar a incidência da norma tributária e fazer nascer

uma relação jurídica, o legislador deve selecionar algumas

propriedades dos fatos eleitos como aptos a criar a obrigação

tributária. E isso é feito através de expressões, que ou designam um

fato qualquer, alheio a uma atuação estatal, como �ser proprietário de

veículo�, �auferir rendas�, ou consistem numa atuação estatal, por

34

exemplo: �pavimentar ruas�, �conceder licença�, �realizar obra que

valorize imóvel particular�, etc..

Este aspecto contém a indicação da substância essencial da

hipótese tributária, dando-lhe consistência, sendo, pois, decisivo na

sua configuração. É aspecto relevante para se identificar a espécie e

subespécie a que pertencem o tributo, conforme especificaremos

posteriormente.

Ainda, para que o fato descrito no antecedente da norma

tributária dê origem a uma relação jurídica, isto é, à obrigação

tributária, vinculando os respectivos sujeitos, é necessário que a sua

concreta realização ocorra dentro de um limite espacialmente

determinado. Nem sempre é suficiente, no entanto, que tal fato ocorra

dentro do âmbito de validade territorial da lei que instituiu o tributo.

Com efeito, há casos em que o próprio legislador especifica lugares,

onde o fato deverá ocorrer para estar apto a irradiar os efeitos que lhe

são característicos. É o caso, por exemplo, do imposto de importação,

cujo fato jurídico tributário necessariamente ocorrerá nas chamadas

repartições alfandegárias. Da mesma forma, quanto ao IPTU, que

35

alcança tão-somente os imóveis localizados dentro do perímetro

urbano do Município.

Eis, portanto, o aspecto espacial da norma tributária, que está

intimamente ligado com a pessoa política de direito público interno, a

qual tem legitimidade para criar, abstratamente, o respectivo tributo.

Ao lado destes aspectos, a hipótese normativa detém outros

elementos que determinam, explicita ou implicitamente, o momento da

consumação do fato imponível. Trata-se do aspecto temporal,

localizado no suposto da norma tributária.

São circunstâncias de tempo que indicam quando certos fatos,

caso subsumíveis à norma tributária, estarão aptos a ensejar o

nascimento da respectiva obrigação tributária. Realmente, antes da

consumação do fato inexiste obrigação tributária.

E com a ocorrência destes fatos aptos à criação da obrigação

tributária, documentados em linguagem competente, constituir-se-á

uma relação jurídica, cujos sujeitos ativos e passivos � que estão

relacionados com as circunstâncias objetivas definidas em lei - são

36

indicados pelo aspecto pessoal da norma tributária, encontrado no

seu prescritor.

O sujeito ativo é aquele que tem a aptidão para figurar no pólo

ativo da relação jurídica nascida com a ocorrência do fato jurídico

tributário. Sempre estará, ainda que implicitamente, determinado no

conseqüente da norma tributária. É, pois, quem tem legitimidade de

exigir do sujeito passivo a conduta prescrita na norma tributária: �levar

específica importância em dinheiro ao Estado�.

Tanto pode ser a pessoa política titular da competência

impositiva, como um terceiro � indicado por uma lei emanada daquela

pessoa titular da competência � para quem foi delegada a capacidade

tributária ativa.

Note-se que capacidade tributária ativa não se confunde com

competência tributária, uma vez que esta é a competência atribuída à

determinada pessoa política de direito público interno para criar

tributos, a qual tem legitimidade para descrever os aspectos

suficientes e necessários à identificação do fato jurídico tributário.

37

A capacidade tributária, ao contrário da competência tributária,

é delegável por lei, através da qual a pessoa titular daquela

competência transfere a outra pessoa a titularidade do crédito

tributário e a legitimidade de sua arrecadação, o que é chamada pela

doutrina de parafiscalidade. Inexistirá a parafiscalidade, contudo, se

determinado sujeito ativo, não titular da competência, após arrecadar

e fiscalizar o tributo, transferir os respectivos recursos à pessoa

política que o instituiu.

Em contrapartida, aquele que realiza o fato ou se amolda na

situação objetiva descrita na hipótese de incidência, é denominado de

sujeito passivo. Esta pessoa individual ou coletiva, embora por vezes

não esteja obrigada a cumprir o conseqüente da norma tributária,

sempre está diretamente relacionada com o fato imponível.

A própria Constituição Federal, através de normas de estrutura,

limita o legislador infra-constitucional, que deverá eleger o sujeito

passivo da obrigação tributária atentando-se àquelas normas que lhe

deram competência, bem como aos princípios que norteiam o sistema

constitucional positivo.

38

Embora este tema suscite várias discussões doutrinárias, aqui

é suficiente registrar que é denominado de sujeito passivo da norma

tributária aquele que a própria lei indica para figurar no pólo passivo

da relação jurídica. Por outro lado, aquele que sofrerá a diminuição

patrimonial em prol do erário público é denominado de contribuinte,

que nem sempre se confunde com o sujeito passivo da relação

jurídica tributária.

E por último, a norma jurídica tributária possui o aspecto

quantitativo, apontado pela doutrina como um dos elementos

nucleares da norma de tributação, posto ser determinante na

configuração da espécie tributária.

O aspecto quantitativo é formado pela conjugação da base de

cálculo e alíquota, sendo ambas encontradas no prescritor da norma

jurídica tributária.

A base de cálculo, além da função mensuradora do

comportamento inserto no cerne do fato jurídico, possui a função

objetiva de compor a específica determinação da dívida, indicando

que fator deve unir-se àquela perspectiva dimensível para que

39

apareça o exato valor da prestação que pode ser exigida pelo sujeito

passivo.

Ao lado disso, a base de cálculo ostenta uma importantíssima

função comparativa, que é critério decisivo à determinação da

natureza do tributo. Realmente, colocada em comparação com o

núcleo da hipótese de incidência, ou seja, com o aspecto material da

norma tributária, a base de cálculo tem o condão de confirmá-lo,

infirmá-lo ou afirmar aquilo que não constou de modo claro do texto

legal, revelando a real natureza de determinado tributo, por vezes

equivocadamente nominado pelos legisladores.

Outrossim, a base de cálculo viabiliza a observância do

princípio da capacidade contributiva, corolário do princípio da

igualdade, dado que os fatos escolhidos pelo legislador, tratando-se

de impostos, devem ser signos presuntivos de riqueza, de tal sorte

que a base de cálculo possibilite aos contribuintes, que de alguma

forma participaram do fato jurídico tributário, uma obrigação

pecuniária de acordo com a grandeza econômica daquele evento.

40

E não é só. No conseqüente da norma jurídica tributária,

conjugada à base de cálculo, encontramos a alíquota, encarregada de

produzir o exato valor que pode ser exigido pelo sujeito ativo. É

componente aritmético utilizado na determinação da quantia que será

objeto da prestação tributária.

A análise da etimologia da palavra alíquota leva a crer que

sempre se tratará de uma parcela ou quota da base de cálculo.

Entretanto, não há óbice para que seja ela expressa em termos

monetários, casos em que a base de cálculo não o será, porquanto se

deve viabilizar a obtenção de um valor expresso em pecúnia, que

retratará o quantum debeatur.

A exemplo da base de cálculo, a alíquota também contribui

decisivamente para que seja assegurado o primado da igualdade.

Com efeito, quer mantendo a alíquota fixa, quer fazendo variações

progressivas, o legislador procura assegurar princípios

constitucionais, além de possibilitar sejam alcançados objetivos

extrafiscais.

41

IV � CLASSIFICAÇÕES JURÍDICAS

42

4.1 O ATO DE CLASSIFICAR

Todos objetos, através da linguagem, manifestam certos

atributos sensíveis ao ser cognoscente, que, elegendo um critério,

poderá separá-los e nomeá-los de acordo com as semelhanças

existentes entre si. Eis, pois, o ato de classificar.15

Essa faculdade de estabelecer classes é ilimitada16, porquanto

é o homem17 quem define os critérios, os quais poderão se multiplicar

e variar até onde alcançar o engenho humano. Além disso, dentro dos

limites de um critério predeterminado, enquanto seja notada uma

mínima diferença, será possível estabelecer subdivisões. É através

desse procedimento lógico que são criados os gêneros, espécies e

subespécies.

15 Assim definiu Paulo de Barros Carvalho: �Classificar é distribuir em classe; é dividir os termos segundo a ordem da extensão ou, para dizer de modo mais preciso, é separar os objetos em classes de acordo com as semelhanças que entre eles existam, mantendo-os em posições fixas e exatamente determinadas com relação às demais classes.� CARVALHO, Paulo de Barros. �IPI � Comentários sobre as regras gerais de interpretação da tabela NBM/SH (TIPI/TAB).� In: Revista Dialética de Direito Tributário, nº12, Setembro de 1996. p.54. 16 Ibidem. p.54. 17 Nesse sentido, Roque Antonio Carrazza leciona que: �As classificações só são possíveis porque o agente classificador leva em conta o que as coisas a serem classificadas têm de semelhante, desconsiderando o que têm de dissímil. Deveras, como não há, no Universo, duas realidades rigorosamente iguais, as classificações só são possíveis porque o homem, fazendo, com sua inteligência, abstrações, equipara coisas que, em rigor, não são idênticas.� CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. 18ªed. São Paulo: Malheiros, 2002. p.451.

43

Os gêneros, por mais abrangente, encampam as espécies,

que, numa sucessão, contêm as subespécies, também suscetíveis de

fracionamento, conforme critério adotado pela mente humana, onde

residem estas figuras lógicas.

Um objeto enquadrado em determinada espécie detém

atributos ínsitos ao gênero a que pertence, somados a outros

específicos que os diferencia dos demais encontrado naquela mesma

classe. O mesmo ocorrerá em relação à subespécie e espécie, e

assim sucessivamente.18

Essa faculdade de estabelecer critérios, e, por conseguinte, de

classificar, embora ilimitada, deve observar algumas regras inerentes

à operação de dividir, conforme alertou Paulo de Barros Carvalho.

São elas: 1) A divisão há de ser proporcionada, significando dizer que a extensão do termo divisível há de ser igual à soma das extensões dos membros da divisão. 2) Há de fundamentar-se num único critério. 3) Os membros da divisão devem excluir-se mutuamente. 4) Deve fluir ininterruptamente, evitando aquilo que se chama �salto na divisão�19.

18 Ouçamos, mais uma vez, Paulo de Barros Carvalho: �A presença de atributos ou caracteres que distinguem determinadas espécies de todas as demais espécies de um mesmo gênero denomina-se �diferença�, ao passo que �diferença específica� é o nome que se dá ao conjunto de qualidades que se acrescentam ao gênero para a determinação da espécie, de tal modo que é lícito enunciar: a espécie é igual ao gênero mais a diferença específica (E= G + De).� CARVALHO, Paulo de Barros. Op. cit., 1996. p.54. 19 Ibidem. p.55.

44

Dentro dessa sistemática, portanto, é que estão inseridas as

classificações jurídicas, cujas discussões estão além de meras

querelas acadêmicas, já que demarcam o regime jurídico aplicável,

sempre levando em consideração a norma jurídica como dado

essencial e respectivo ponto de partida.

No campo do direito tributário as classificações jurídicas

mostram-se ainda mais importantes. Com efeito, é através deste

recurso metodológico humano que definiremos qual a natureza de

determinado tributo e, por conseguinte, a qual regime jurídico está

submetido, de sorte que se possa aferir se tal exação foi instituída

pela pessoa política competente e de acordo com as normas de

estrutura que determinam sua criação. A respeito disso, Geraldo

Ataliba fez as seguintes ponderações:

Aí está a magnitude da importância da classificação dos tributos, principalmente quando tão extensa e minuciosamente prestigiada pelo próprio texto constitucional, como ocorre no Brasil (ao contrário de outros sistemas, onde a escassez de regras constitucionais resulta em ampla liberdade legislativa). (...) Conforme um tributo se configure como inserto numa ou noutra categoria, as conseqüências serão diferentes. No Brasil, é de fundamental importância proceder com rigor na tarefa de identificar as peculiaridades de cada espécie, porque a rigidez do sistema constitucional

45

tributário fulmina de nulidade qualquer exação não obediente rigorosamente aos moldes constitucionais estritos.20

Nesse mesmo sentido, Roque Antonio Carrazza conclui:

Daí a importância de termos critérios científicos, que nos permitam verificar, com acentuado grau de certeza, se estamos realmente diante de um tributo e de que tipo, e se a pessoa política que o criou invadiu, ou não, esfera que a Constituição reservou a outra entidade tributante21

Deixamos assente, assim, a relevância das classificações

jurídicas e, por conseguinte, a imprescindibilidade de uma perfeita

identificação das espécies e subespécies tributárias.

20 ATALIBA, Geraldo. Hipótese de incidência tributária. São Paulo: Malheiros, 2002. p.124. 21 CARRAZZA, Roque Antonio. Op. cit., 2002. p.450.

46

4.2 CRITÉRIOS JURÍDICOS PARA CLASSIFICAÇÃO DOS

TRIBUTOS

A adoção de critérios, conforme já ressaltamos, é primordial

para qualquer classificação, motivo pelo qual nos adiantamos em

apontar que adotamos como critério classificatório a vinculação ou

não do tributo a uma atividade estatal, conforme introduzido na

doutrina nacional por Geraldo Ataliba, que despreza qualquer

manifestação de ordem política, econômica, financeira ou

administrativa, sempre partindo da análise exclusiva da norma jurídica

tributária, com foco sobre o binômio aspecto material e base de

cálculo.22 O interprete estará habilitado, assim, a identificar a espécie

tributária correspondente à exação sob análise, devendo ser

ignoradas a denominação e demais características formais adotadas

pela lei, bem como a destinação prevista para o produto arrecadado.

Ouçamo-lo:

Quanto à natureza, os tributos podem ser classificados em duas grandes espécies, que se distinguem pela radical diversidade de regimes jurídicos a que se submetem. O critério para esta classificação está na consistência da h. i., ou seja, no seu aspecto material. A classificação jurídica dos tributos tem como único fundamento o dado legislativo, em que se constitui a h.i., descrita pelo legislador.23

22 ATALIBA, Geraldo. Op. cit., 2002. p.123. 23 Ibidem. p.123.

47

Este critério classificatório encontra fundamento no artigo 145,

§ 2º, da Constituição Federal, que prescreve que �as taxas não

poderão ter base de cálculo própria de impostos�, bem assim no artigo

154, I, do mesmo texto legal, o qual dispõe que

(...) a União poderá instituir: I � mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição.

Pois bem. Ao vislumbrar o aspecto material e a base de cálculo

de determinado tributo, é possível classificá-lo em vinculado e não-

vinculado a uma atividade estatal, conforme se extrair do conjunto

formado por aquele binômio, onde a base de cálculo, a nosso ver,

sempre preponderará sobre o aspecto material. Realmente, é a base

de cálculo, na sua função comparativa, que irá, em última análise,

confirmar, infirmar ou afirmar o aspecto material da norma tributária,

identificando a real natureza de determinado tributo.24

Logo, se a base de cálculo de certa exação consubstanciar-se

na perspectiva dimensível de alguma atividade estatal referida ao

contribuinte, estaremos diante de um tributo vinculado: uma taxa ou

contribuição de melhoria. Por outra, se relativa à outra situação ou 24 CARVALHO, Paulo de Barros. Op. cit., 2002. p.328.

48

fato lícito que não guarde qualquer relação com a atuação do poder

público, identificaremos um tributo não-vinculado, um imposto.

E seguindo a classificação proposta por Geraldo Ataliba, ainda

há uma subdivisão a ser observada dentro da classe dos tributos

vinculados, cujo critério classificatório reside na referibilidade da

atividade estatal ao contribuinte. Será taxa se a atividade estatal se

referir diretamente ao contribuinte. Contribuição de melhoria, por sua

vez, se a referibilidade for indireta, dependendo de um elemento

intermediário, qual seja, a valorização do respectivo imóvel.

E é exatamente neste particular em que a classificação

tripartite se distingue da chamada bipartite, sustentada por Alfredo

Augusto Becker25, para quem o processo classificatório se encerra

após a divisão dos tributos em vinculados e não-vinculados,

resumindo-os em imposto ou taxa. Apesar de partirem da análise do

mesmo dado jurídico � do critério material e da respectiva perspectiva

dimensível da hipótese tributária -, a teoria adotada por Geraldo

Ataliba dá continuidade à classificação dos tributos vinculados,

25 BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. 3ªed. São Paulo: Lejus, 1998. p.380.

49

adotando como critério a imediatidade da referibilidade da atuação

estatal ao contribuinte.

São vários os autores que compartilham desse entendimento,

dentre eles Paulo de Barros Carvalho:

As clássicas, mais difundidas, vêm carregadas de fortes conotações extrajurídicas, principalmente econômicas. Esse é o motivo pelo qual nos inclinamos por aquela que tem como fonte inspiradora a circunstância de existir, na hipótese normativa, um vínculo entre o fato descrito e uma atuação do Estado (no sentido amplo). Trata-se da classificação dos tributos em vinculados e não vinculados a uma atuação do Poder Público, didaticamente exposta por Geraldo Ataliba. (...) A vinculação pode ser direta, como nos casos mencionados, ou indireta, como na realização de uma obra pública que suscite valorização dos imóveis adjacentes. Sempre que nos depararmos com a vinculação direta, imediata, teremos as taxas, ao passo que a vinculação indireta, mediata, indica a existência de uma contribuição de melhoria, consoante último exemplo. (...) As outras contribuições, por revestirem ora o caráter de tributos vinculados, ora o de impostos, não constituem categoria à parte, pelo que hão de subsumir-se numa das espécies enumeradas.26

Confirmando esta tese, Roque Antonio Carrazza leciona:

Podemos, portanto, dizer que, no Brasil, o tributo é o gênero, do qual o imposto, a taxa e a contribuição de melhoria são as espécies. A esse respeito, a doutrina nacional não pode sequer disputar. Tal classificação, porque apadrinhada pelo próprio Código Supremo, há de ser considerada por todos quantos se disponham a estudar as espécies e subespécies tributárias, em nosso País. É o texto Excelso � repetimos �

26 CARVALHO, Paulo de Barros. Op. cit., 2002. p.35.

50

que prescreve que a União, os Estados, os Municípios e o Distrito Federal estão credenciados a criar impostos (art. 145, I) , taxas (art. 145, II) e contribuição de melhoria (art. 145, III). 27

Deve ser ressalvado, contudo, que os dois últimos juristas

citados não dão autonomia à espécie �contribuições� como fez

Geraldo Ataliba. Com efeito, para eles a única espécie tributária sob

este signo seria a �contribuição de melhoria�, dividindo os tributos,

pois, em imposto, taxa e contribuição de melhoria28.

Perfilhamos, portanto, a teoria, com base nos critérios

expostos, que três são as espécies tributárias possíveis: imposto, taxa

e contribuição de melhoria.

27 CARRAZZA, Roque Antonio. Op. cit., 2002. p.453. 28 Cf. TOMÉ, Fabiana Del Prado. Contribuição para a seguridade social à luz da Constituição Federal. Curitiba: Juruá Editora, 2004. p.71.

51

V � COMPETÊNCIA TRIBUTÁRIA IMPOSITIVA

52

5.1 REPARTIÇÃO, LIMITES E CARACTERÍSTICAS DA

COMPETÊNCIA TRIBUTÁRIA

A competência para tributar está prevista na Constituição

Federal, Título VI, Capítulo I: "Do Sistema Tributário Nacional",

abrangendo os artigos 145 e seguintes.

Pode ser conceituada como o poder conferido pela

Constituição Federal às pessoas jurídicas de direito público interno

para a produção de normas jurídicas sobre tributos. É, noutro dizer, a

aptidão que as pessoas políticas possuem para expedir regras

jurídicas de natureza tributária inovadoras do ordenamento jurídico.

Diferente é capacidade tributária ativa - possibilidade de

integrar a relação jurídica como sujeito ativo. A competência tributária

situa-se no altiplano constitucional e é intransferível29, ao passo que a

capacidade tributária ativa está no nível do exercício da competência,

momento posterior, em que o legislador ordinário elege as pessoas

componentes do vínculo abstrato, podendo, portanto, ser transferida.

29 Princípio da indelegabilidade da competência tributária.

53

O Texto Magno, em seu art. 145, distribui e delimita à União,

aos Estados, ao Distrito Federal e aos Municípios, competência para

tributar e, ainda, relaciona em seus incisos e parágrafos quais tributos

podem instituir e cobrar.

No que pertine aos impostos, em seus artigos 153, 155 e 156,

sob os títulos: "Dos impostos da União", "Dos impostos dos Estados e

do Distrito Federal" e "Dos impostos dos Municípios", a Constituição

delimita a competência destes entes políticos para sua instituição,

prescrevendo-a expressamente.

Reservou, também, à União30 a criação de quaisquer outros

impostos não previstos no artigo 153 da Constituição Federal através

de sua competência residual, desde que o faça mediante lei

complementar, sempre respeitando os campos impositivos estaduais,

municipais e distrital, bem como observados o �princípio da não-

cumulatividade�31 e, por óbvio, os direitos e garantias individuais. Da

30 Constituição Federal: �Art. 154. A União poderá instituir (...) I � mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição.� 31 O princípio da não-cumulatividade existe, grosso modo, para impedir que o ônus do imposto se vá acumulando em cada operação. Se incidiu sobre o insumo, por exemplo, não se deve reproduzir esse ônus no produto final. Evita-se, assim, a superposição de incidências sobre uma série de operações que visam completar um único ciclo econômico de produção.

54

mesma forma, conferiu excepcionalmente à União competência para

instituir os impostos extraordinários no caso ou iminência de guerra

externa, conforme comentaremos com mais detalhes quando da

análise das características da competência tributária.

O critério material de cada imposto é decisivo para divisão da

competência impositiva entre a União, os Estados, os Municípios e o

Distrito Federal. O constituinte descreveu de maneira objetiva os

enunciados conotativos, seletores de marcas, que poderão ser

utilizados pelos legisladores ordinários nas hipóteses normativas dos

impostos criados pelos respectivos entes públicos. É na Constituição

Federal, portanto, que encontramos referência à materialidade das

hipóteses tributárias dos impostos, com exceção, apenas, daqueles

albergados pela competência residual prevista no mencionado artigo

154, I, da Lei das leis.

Assim contribui o Professor Roque Antonio Carrazza32:

A pessoa política, ao criar in abstracto o imposto de sua competência, deve necessariamente associar-lhe, à materialidade (serviço, renda, operação mercantil, propriedade territorial urbana etc.), o verbo que, exprimindo

32 CARRAZZA, Roque Antonio. Imposto sobre a renda. São Paulo: Malheiros, 2005. p.31-32.

55

uma ação (�ser�, �estar�, �permanecer�, �auferir�, �prestar�, �vender� etc.), esteja em sintonia com os princípios constitucionais (capacidade contributiva, não-confiscatoriedade, igualdade, etc.) que o informam. É isto que evita conflitos de competência impositiva, ao mesmo tempo em que garante que os contribuintes serão tributados de forma adequada � isto é, com integral respeito à Constituição.

Relativamente às taxas, embora não haja disposição

constitucional expressa quanto à repartição da competência

impositiva, o seu exercício não fica ao talante do legislador ordinário.

Deveras, podem ser instituídas por quaisquer pessoas de direito

público, desde que, no entanto, os serviços públicos e as diligências

ensejadoras dos atos de polícia estejam inseridos nos lindes da

competência administrativa do ente político que a instituir.

O mesmo pode ser dito quanto às contribuições de melhoria,

que também podem ser instituídas por qualquer dos entes políticos,

contanto que a realização da obra pública esteja dentro da faixa de

atribuições da respectiva pessoa que a instituiu. O professor Roque

Carrazza mais uma vez leciona:

Relembramos meteoricamente que a competência administrativa para prestar o serviço público, para praticar o ato de polícia ou para realizar a obra pública é que determina a competência da pessoa política para tributar por

56

meio de, respectivamente, taxa de serviço, taxa de polícia ou contribuição de melhoria.33

Pois bem. A distribuição de competência tributária definida pela

Constituição Federal é taxativa, não admitindo, a rigor, quaisquer

invasões entre as pessoas jurídicas de direito público interno. A

exceção repousa na já mencionada permissão concedida à União, a

título extraordinário, de instituir impostos de competência atribuída aos

Estados, Distrito Federal e aos Municípios, no caso de guerra externa

ou na sua iminência, nos termos do artigo 154, II, do texto

constitucional:

A União poderá instituir: (...) II- na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

É por este motivo que o Professor Paulo de Barros Carvalho,

com quem concordamos, sustenta que impostos privativos e

exclusivos são apenas os federais, razão pela qual resulta incabível o

predicado de �privatividade� à competência tributária34.

33 CARRAZZA, Roque Antonio. Curso de direito constitucional tributário. 18ªed. São Paulo: Malheiros, 2002. p.551. 34 Cf. CARVALHO, Paulo de Barros. Curso de direito tributário. 14ªed. São Paulo: Saraiva, 2002. p.214.

57

Na mesma linha de raciocínio, não se pode, tampouco,

classificar a competência tributária como �facultativa�. Embora a

grande maioria das normas de estrutura que atribuem competência às

pessoas políticas institua uma faculdade ao respectivo legislador

ordinário, tal não ocorre com o ICMS. Quanto aos demais tributos, por

exemplo, da mesma forma que se permite a um determinado

Município a instituição do ISS (Imposto sobre serviço de qualquer

natureza), permite-lhe que não o faça. É a permissão bilateral.

Em se tratando do ICMS, entretanto, à vista de seu caráter

nacional35, o legislador ordinário do Distrito Federal e dos Estados é

obrigado a instituí-lo, devendo, ainda, seguir estritamente o prescrito

nas leis complementares e nas resoluções do Senado. Conclui-se,

então, que a �facultatividade� não é atributo do exercício de todo e

qualquer competência tributária, motivo por que preferimos não a

adotar como classificação necessária.

35 �Acontecem que esse tributo, recolhido historicamente em países de estrutura unitária, onde gravam, de forma não-cumulativa, operações sobre mercadorias e serviços, foi transportado pura e simplesmente para a realidade brasileira e entregue às ordens normativas estaduais. Tratou-se, então, de preservar a uniformidade indispensável para o bom funcionamento de um imposto que se pretendia sobre o valor acrescentado, técnica difícil de ser implantada fora das peculiares condições de um país de administração centralizada. Sucederam-se medidas generalizadoras, numa tentativa de padronizar o fenômeno da incidência e evitar que a autonomia das pessoas competentes colocasse em risco a sistemática impositiva. Isso explica a expressiva participação da União no processo de elaboração normativa do ICMS�. Ibidem. p.220.

58

E mais, quanto à �inalterabilidade� da competência tributária -

característica também sustentada pela doutrina -, entendemos que se

respeitados os direitos e garantias individuais do contribuinte, bem

como os princípios federativo e da autonomia municipal, o legislador,

dotado do poder constituinte derivado, poderá alterar a discriminação

das competências constantes atualmente da Lei das Leis.

Enfim, na esteira dos ensinamentos do Professor Paulo de

Barros Carvalho, limitamos em três os atributos da competência

tributária. Indelegabilidade, irrenunciabilidade e incaducabilidade.

Os dois primeiros decorrem da própria rigidez da Constituição

ao repartir a competência tributária entre os entes políticos. Em vão

seria o ingente cuidado do legislador constituinte em tal mister se uma

pessoa política pudesse renunciar ou delegar a outra a aptidão de

legislar inauguralmente sobre matéria tributária. A segurança Jurídica

pretendida pelo constituinte jamais seria alcançada.

A incaducabilidade da competência tributária também é

essencial à rigidez e estabilidade pretendida pelo Texto

Constitucional, o qual não limita o exercício da competência tributária

a certo lapso temporal. Se não fosse assim, os mandamentos

59

constitucionais, constantes das normas de estrutura, esvaziar-se-iam

à medida em que os entes políticos não exercessem os poderes que

lhes foram atribuídos.

60

VI � PRINCÍPIOS

61

6.1 CONCEITO DE PRINCÍPIO

Embora já houvéssemos utilizado anteriormente o termo

princípio, reputamos ser aqui o melhor lugar para que façamos uma

análise semântica deste signo dentro do ordenamento jurídico.

Princípio, como sugere a própria etimologia da palavra, indica o

ponto de partida, início ou começo de algo. Não é bem com esta

acepção, no entanto, que falamos em princípios jurídicos.

Retratamo-lo, aqui, como alicerce ou pedra angular de um

sistema. Um princípio auxilia no entendimento de determinados ramos

normativos, dando-lhes unidade, irradiando validade e sustentando

normas de inferior posição hierárquica, as quais giram em torno desta

referência comum.

O Professor Paulo de Barros Carvalho percebeu quatro

diferentes usos do vocábulo princípio. São eles:

a) como norma jurídica de posição privilegiada e portadora de valor expressivo; b) como norma jurídica de posição privilegiada que estipula limites objetivos; c) como valores insertos dentro de normas jurídicas de posição privilegiada, mas considerados independentemente das estruturas

62

normativas; d) como o limite objetivo estipulado em regra de forte hierarquia, tomado, porém, sem levar em conta estrutura da norma. Nos dois primeiros, temos �princípio� como �norma�; enquanto nos dois últimos, �princípio� como �valor� ou como �critério objetivo�.36

O termo �princípio�, ainda quando se desvela sob a estrutura

de uma norma, ora se apresenta como valor, ora como limite-objetivo.

No primeiro caso, para encontrar o conteúdo e alcance dos princípios,

o interprete deverá mergulhar no campo das subjetividades, já que

eles assumem porte de valores, tal como ocorreria ao se analisar uma

suposta violação ao princípio da �segurança jurídica� ou da �justiça�.

Tarefa mais fácil, contudo, tem o interprete daqueles princípios

havidos como �limites objetivos�, quer se leve em conta, ou não, a

estrutura da respectiva norma. Vejamos, por exemplo, o princípio da

legalidade, que será respeitado se, e somente se, determinada

obrigação imposta ao súdito decorra de norma introduzida no

ordenamento jurídico por ato legal. Assim, se o veículo introdutor for

um ato infralegal, facilmente se notará o desrespeito àquele

princípio37.

36 CARVALHO, Paulo de Barros. Curso de direito tributário. 14ªed. São Paulo: Saraiva, 2002. p.141. 37 Cf. Ibidem. p.142.

63

Embora alguns princípios constem explicitamente do

ordenamento jurídico, facilitando a compreensão do seu interprete, tal

fato, por si só, não o coloca em superior posição hierárquica em

relação aos demais subjacentes no texto legislado - muitas vezes

encontrados através de uma trabalhosa construção interpretativa -,

denominados pela doutrina de princípios implícitos.

6.1.1 Princípio da estrita legalidade

Conquanto fosse suficiente o disposto no artigo 5º, inciso II, da

Constituição Federal38 para fazer emergir do sistema de direito

positivo brasileiro o principio da legalidade tributária, o legislador

constituinte tentou ser ainda mais cauteloso.

A par da importância deste cânone, garantidor máximo da

segurança dos indivíduos diante da tributação, o texto constitucional

não economizou palavras, assegurando de forma expressa, em seu

artigo 150, inciso I39, o princípio da legalidade tributária.

38 �Ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei.� 39 �Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: I � exigir ou aumentar tributo sem lei que o estabeleça (...).�

64

A lei, analisada no contexto do sub-sistema do Direito

Tributário brasileiro, incorpora relevância ainda maior. Nesta seara, o

princípio da legalidade adquire contornos de maior severidade,

ganhando, por isso, um adjetivo: �princípio da estrita legalidade

tributária�.

Para satisfazer este cânone específico, não basta que o

veículo introdutor da regra tributária seja uma lei. A pessoa política,

detentora da competência para criar um determinado tributo, deve

definir, precisamente, todos os aspectos da respectiva norma jurídica,

de maneira que a tipificação dos fatos necessários e suficientes ao

nascimento do tributo estejam indicados de forma expressa e taxativa

naquele corpo de linguagem.

Isto impede que a Administração Pública se arvore na função

de legislador, impondo outros ônus aos cidadãos, diversos daqueles

descritos minuciosamente no texto legal.

Analisemos o que ensina Paulo de Barros Carvalho:

Assinale-se que à lei instituidora do gravame é vedada deferir atribuições legais a normas de inferior hierarquia, devendo, ela mesma, desenhar a plenitude da regra-matriz

65

da exação, motivo por que é inconstitucional certa prática, cediça no ordenamento brasileiro, e consistente na delegação de poderes para que órgãos administrativos completem o perfil jurídico de tributos. É o que acontece com diplomas normativos que autorizam certos órgãos da Administração Pública federal a expedirem normas que dão acabamento à figura tributária concebida pelo legislador ordinário. Mesmo nos casos em que a Constituição dá ao Executivo Federal a prerrogativa de manipular o sistema de alíquotas, como no Imposto sobre Produtos Industrializados (IPI), tudo se faz dentro de limites que a lei especifica.40

Desse modo, não é suficiente que a lei apenas crie um tributo.

É essencial estabelecer tudo quanto seja necessário à existência da

relação obrigacional tributária, sem relegar à Administração Pública a

tarefa de preencher os vazios deixados nas porções de linguagem

emanadas dos órgãos legislativos.

6.1.2 Princípio da anterioridade

Antes da promulgação da Emenda Constitucional nº 42 de

dezembro de 2003, vigia o princípio da anterioridade - denominado

por alguns de �anterioridade do exercício� - previsto na alínea b, do

inciso III, do art. 150, da Carta Máxima, segundo o qual era vedado

aos entes tributantes exigir tributo � com exceção dos tributos de

40 Ibidem. p.60.

66

natureza extrafiscal41 e das contribuições sociais as quais possuem

tratamento diverso previsto no artigo 195, § 6º, da Constituição

Federal42 - no mesmo exercício em que houvera sido publicada a lei

que os instituiu ou majorou.

Tal regra causava desconforto na doutrina, pois, no mais das

vezes, não alcançava seu escopo de evitar a surpresa do contribuinte

e de garantir a segurança jurídica. Com efeito, os entes de direito

público tributantes publicavam as leis tributárias em 30 ou 31 de

dezembro, passando a exigir a exação logo dois ou três dias depois,

maculando tais princípios.

Dentre desse quadro, a Emenda Constitucional 42 de

dezembro de 2003 introduziu a chamada �anterioridade qualificada�,

que é meio muito mais eficiente à consagração da esperada

segurança jurídica, visto que confere um lapso mínimo ao contribuinte

para se adequar à nova ou majorada tributação, diferentemente da

anterioridade do exercício financeiro, que nem sempre assim servia.

41 Imposto de importação (II) exportação (IE), o imposto sobre produtos industrializados (IPI), o imposto sobre operações financeiras (IOF) e o imposto extraordinário de guerra. 42 �As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicado o disposto no artigo 150, III, b.�

67

Assim, importante modificação foi realizada em nosso sistema

constitucional tributário, de modo que, atualmente, em regra, não

basta o respeito à anterioridade do exercício financeiro, mas também,

que se aguarde, cumulativamente, o acréscimo de noventa dias.

Portanto, para que o tributo seja eficaz no primeiro dia do exercício

subseqüente, a lei que o instituiu ou majorou, por exemplo, deve ser

publicada no dia primeiro de outubro.

Eis a nova redação do artigo 150, III, da Constituição Federal,

com as alterações introduzidas pela mencionada Emenda

Constitucional:

Art. 150: Sem prejuízo de outras garantias asseguradas ao contribuinte é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...) III � cobrar tributos (...) b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou; c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b; (...) § 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, IV e V; e 154, II; e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, 153, I, II, III e V; e 154, II, nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III, e 156, I�. (grifo nosso).

68

No entanto, conforme se observa da segunda parte do §1º, do

dispositivo constitucional acima transcrito, a Emenda Constitucional

42/03 também trouxe exceções à anterioridade qualificada. São elas:

ao imposto de importação (II) e exportação (IE), imposto sobre

operações financeiras (IOF), imposto extraordinário de guerra, ao

empréstimo compulsório e, por fim, ao imposto sobre renda e

proveitos de qualquer natureza (IR).

Restaram, pois, configuradas em nosso sistema constitucional

tributário brasileiro algumas importantes alterações. Dentre elas,

merece comentário que somente o (II) Imposto de Importação, o

Imposto de Exportação (IE), o Imposto sobre operações financeiras

(IOF), o imposto extraordinário de guerra e o empréstimo compulsório

previsto no artigo 148, inciso I, da Carta Magna, constituem tributos

que verdadeiramente não estão abrangidos pelo princípio da

anterioridade, sendo exceção total a essa regra, tanto à anterioridade

do exercício financeiro quanto da anterioridade qualificada, logo,

passando a ser exigido desde o momento da publicação da lei, salvo

disposição em contrário desta.

69

Por outro lado, o imposto sobre Produtos Industrializados (IPI)

não deve observância ao princípio da anterioridade tributária do

exercício, prevista no artigo 150, §1º, primeira parte, da Constituição

Federal. Todavia, deve cumprir o preceito da anterioridade qualificada,

previsto no mesmo dispositivo constitucional, em sua parte final.

Atualmente, para se exigir ou majorar o IPI, basta a estrita obediência

aos noventa dias de anterioridade, contados da data de publicação da

lei que desse modo proceder.

E no que diz respeito ao Imposto de Renda, embora este

tributo não possua a urgência dos impostos aduaneiros ou do imposto

extraordinário de guerra, ele também foi excetuado da regra da

anterioridade qualificada, de modo que o contribuinte continuará

obrigado a conviver com a surpresa tributária e, por conseguinte, com

a falta de Segurança Jurídica.

Quanto aos tributos que nos interessam, deixamos registrado

que, a exemplo Imposto de Renda cuja anterioridade não sofreu

modificação, a Emenda Constitucional 42 de dezembro de 2003 não

trouxe alterações neste particular às Contribuições Sociais, as quais

70

continuam a observar apenas a anterioridade nonagesimal prevista no

artigo 195, § 6º, da Constituição Federal.

6.1.3 Princípio da Irretroatividade da lei tributária

Conforme fizera em relação ao princípio da legalidade, o

legislador constituinte foi propositalmente redundante, repetindo no

artigo 150, III, a, do Texto Magno o que já havia previsto em seu artigo

5º, inciso XXXVI.

Suficiente, pois, seria o enunciado dentre os direitos e

garantias fundamentais do cidadão, onde se estabeleceu que a �a lei

não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa

julgada�.

Repetiu-o, porém, de maneira específica ao tratar das

limitações do poder de tributar, proibindo a cobrança de tributos �em

relação a fatos geradores ocorridos antes do início da vigência de lei

que os houver instituído ou aumentado�.

71

Embora entendamos que tal técnica não traga maior eficácia à

norma jurídica, o certo é que a Constituição Federal, em atenção ao

primado da Segurança Jurídica, pretendeu evitar a retroatividade da

lei tributária, vale dizer, o alcance de atos ou situações já consumadas

no tempo e no espaço, antes mesmo da sua entrada em vigor.

6.1.4 Princípio da Capacidade Contributiva

O princípio da capacidade contributiva vem expresso no artigo

145, § 1º, da Constituição Federal, que prescreve: �Sempre que

possível, os impostos terão caráter pessoal e serão graduados

segundo a capacidade econômica do contribuinte,...�

É o princípio que informa a tributação por meio de imposto,

através do qual se busca tratar de forma equivalente àqueles que

realizam um fato idêntico ou que se encontram na mesma situação, e,

por outro lado, distintamente aqueles que os manifestam de maneira

peculiar.

O legislador, noutras palavras, deve dar o mesmo tratamento

aos fatos econômicos que exprimem igual capacidade contributiva e,

72

no entanto, cuidar de forma diversa daqueles que a demonstram

distintamente.

Eis motivo pelo qual o legislador ordinário, ao fazer a descrição

da hipótese normativa de determinado imposto, deve buscar critérios

objetivos identificadores de fatos ou situações com conteúdo

econômico, os quais exteriorizem a riqueza do sujeito passivo.

Atentemos que a graduação dos impostos segundo a

capacidade contributiva objetiva é uma exigência expressamente

inserta no artigo 145, § 1º, da Constituição Federal, a qual, sob pena

de inconstitucionalidade, deverá ser observada pelo legislador

ordinário, titular da competência para instituir determinado imposto.

O mesmo, no entanto, não ocorre com os tributos vinculados,

notadamente com as taxas, cujo princípio informador é o da

remunerabilidade ou retributividade ao serviço estatal diretamente

referido ao contribuinte, cuja base de cálculo não afere a capacidade

contributiva do sujeito passivo, mas sim os custos da respectiva

prestação estatal.

73

6.1.5 Princípio da Não-confiscatoriedade

Eis um dos princípios previsto expressamente no texto

constitucional que pode ser classificado como �norma jurídica de

posição privilegiada e portadora de valor expressivo�43. Com efeito, à

vista da subjetividade que encerra o conceito de �confisco�, não se

pode atribuir um limite objetivo a tal princípio.

O artigo 150, IV, da Constituição Federal prescreve ao

legislador ordinário que lhe é vedado �utilizar tributo com efeito de

confisco�. A questão repousa justamente no vocábulo �confisco�,

porquanto muitas vezes é difícil encontrar onde está a linha divisória

entre uma atuação estatal legítima, em sintonia com o ordenamento

jurídico, e eventual excesso do Poder Público configurador do

�confisco�.

Nesse sentido, o Professor Paulo de Barros Carvalho

asseverou:

Aquilo que para alguns tem efeitos confiscatórios, para outros pode perfeitamente apresentar-se como lídima exigência tributária (....). Intrincado e embaraçoso, o objeto

43 Cf. Ibidem. p.141.

74

da regulação do referido art. 150, IV, da CF, acaba por oferecer unicamente um rumo axiológico, tênue e confuso, cuja nota principal repousa na simples advertência ao legislador dos tributos, no sentido de comunicar-lhes que existe limite para a carga tributária. Somente isso.44

Sendo assim, considerando que a tributação excepciona, mas

não anula o princípio constitucional de proteção à propriedade

privada, o legislador ordinário, ao exercer sua competência impositiva,

deverá evitar uma carga tributária que acarrete uma substancial

redução no patrimônio do contribuinte ou traga dificuldade para a

manutenção das suas atividades.

6.1.6 Retributividade

Primeiramente, vale um pequeno parênteses para lembrar que

adotamos como critério classificatório a vinculação ou não do tributo a

uma atividade estatal, partindo da análise exclusiva da norma jurídica

tributária, com foco sobre o binômio aspecto material e base de

cálculo. Por conseguinte, se a base de cálculo de certa exação

consubstanciar-se na perspectiva dimensível de alguma prestação de

serviço público diretamente referida ao contribuinte ou do exercício do

poder de polícia, estaremos diante de uma taxa.

44 Ibidem. p.158.

75

Disso decorre que o regime jurídico das taxas é regido pelo

princípio da retributividade, vale dizer, deve traduzir uma

contraprestação paga ao Estado em razão da limitação de direitos e

liberdades subjetivas do indivíduo - taxa de polícia - ou da prestação

de serviço público específico e divisível diretamente referido ao

contribuinte - taxa de serviço.

A base de cálculo da taxa deve traduzir, pois, o exato custo do

Estado com o exercício do poder de polícia ou a prestação do serviço

público, não havendo espaço para obtenção de lucro com a cobrança

dessa espécie tributária.

É dizer: a instituição e a cobrança de taxa serve para que o

Estado, unicamente, reponha aos cofres públicos os gastos

experimentados pela atividade estatal diretamente dirigida ao

indivíduo.

76

VII � IMPOSTO SOBRE RENDA E PROVENTOS DE QUALQUER NATUREZA

77

7.1 PREDEFINIÇÃO CONSTITUCIONAL DA REGRA-MATRIZ

A teor do que nos referimos ao tratar da competência tributária

impositiva, o legislador constituinte, ao discriminá-las, traçou a regra-

matriz dos impostos, apontando os possíveis aspectos. São eles:

material, temporal, espacial, pessoal e quantitativo.

Portanto, ao mesmo tempo em que partilhou as competências

para instituição de impostos, estabeleceu padrões e moldes

constitucionais que jamais poderão ser extravasados pelo legislador

ordinário no exercício de sua competência tributária, o qual, no

máximo poderá explicitar aquilo que se encontra implícito na

Constituição, sem lhe alterar a essência ou a ela agregar algo que lhe

seja novo.