Embed Size (px)

Citation preview

2ª EDIÇÃO | MARÇO 2015

A EQUAÇÃO DA SUA VIDA3 exercícios que vão te ajudar a encontrar o numero mágico para

viver a vida que você quer.

INDÍCE1. INTRODUÇÃO

2. O DINHEIRO NA MINHA VIDA

3. PARA ONDE VAI O DINHEIRO?

4. EXERCÍCIO 1

5. EXERCÍCIO 2

6. QUANTO VOCÊ GANHA vs. QUANTO VOCÊ GASTA

7. O NÚMERO MÁGICO

8. EXERCÍCIO 3

9. BÔNUS

10. ESPALHE SUA FELICIDADE

INTRODUÇÃOHá quase dois anos, eu deixei o meu cargo de diretora de contas em uma das 10 maiores agências de propaganda do Brasil para realizar um grande sonho: viver uma vida com mais propósito e, principalmente, liberdade.

Decidi investir em duas paixões antigas: escrever e viajar, e criei o projeto FÊLIZ COM A VIDA!

Quando isso aconteceu, minha família e amigos acharam que eu tinha surtado e decidido tirar um período sabático. Tinham certeza que um tempo depois eu voltaria para casa, arrumaria um novo emprego e essa viagem seria uma aventura com muitas histórias para ficar na memória.

O que pouca gente entendeu é que isso era muito mais do que apenas uma viagem. Era uma mudança de vida.

O meu objetivo era começar uma nova carreira e usar o meu tempo da forma que eu julgasse mais produtivo. Mas, ainda tinha uma grande preocupação: DINHEIRO.

DE QUANTO EU PRECISARIA PARA FICAR SEM RENDA ENQUANTO ESTIVESSE INVESTINDO NESSE SONHO?

Imagino que essa também seja a preocupação de muita gente que gostaria de tomar a mesma decisão que eu tomei, não é verdade? Foi pensando em vocês que eu criei este eBOOK!

- 3 -

Desde que eu comecei esse projeto, a pergunta que mais ouço é: QUANTO DINHEIRO VOCÊ JUNTOU PARA FAZER ISSO?

Essa não é uma pergunta simples de resolver, já que o meu número foi resultado de uma equação que eu montei e refletia as minhas necessidades.

Mais do que passar um número mágico, eu queria encontrar uma forma de realmente ajudar as pessoas a montarem essa equação. É exatamente o que vocês vão aprender com este eBOOK!

Aqui eu vou contar um pouco da minha trajetória e dividir com vocês algumas ferramentas simples que me ajudaram a me livrar de milhares de dívidas desde a época da faculdade e a viver uma vida confortável mesmo enquanto viajo pelo mundo.

Eu vou te ajudar a resolver a EQUAÇÃO DA SUA VIDA. Assim, você vai poder encontrar o seu número mágico, o quanto você precisa para começar a vida que tanto sonha.

Este material vai ser o primeiro empurrão, mas a mudança vai exigir de você tempo, foco, comprometimento e o mais importante, AÇÃO. Agora, a bola está com você!

Espero que goste!

- 4 -

O DINHEIRO NA MINHA VIDA

Quem acompanha o meu Instagram cheio de fotos de viagens, deve achar difícil acreditar que eu não era uma menina rica que decidiu jogar tudo para o alto porque tinha algum tipo de retaguarda ou muito dinheiro, não é verdade?

Pois é, não é bem assim.

Eu nasci em uma família de classe baixa na periferia de São Paulo.

Estudei em escolas públicas e nunca pude fazer balé, inglês ou natação, justamente porque meus pais sempre tiveram um orçamento bastante apertado.

Até por isso, meu sonho de criança era ser rica! Eu queria ter um quarto só meu com uma cama Giorgio Nicole (alô anos 80!), uma casa bonita, o motorhome da Barbie e milhares de outras coisas que eu via na TV e não podia ter porque meus pais não tinham dinheiro.

Aliás, meu pai rapidamente me fez entender que para ter dinheiro eu precisava trabalhar.

Esse pensamento me motivou a fazer um curso técnico no colegial e, em 1998 aos 16 anos, arranjar um estágio no escritório central da Caixa Econômica Federal.

A bolsa auxílio na época era de R$ 215, sem nenhum benefício e eu lembro que passei o primeiro mês de trabalho radiante, fazendo listas e mais listas de tudo o que eu queria comprar quando recebesse o meu tão sonhado dinheiro.

- 6 -

Seria a primeira vez na minha vida que eu poderia comprar o que eu quisesse, sem precisar explicar o porquê aquilo era importante para mim ou o quanto custava.

Se custasse menos do que R$ 215 poderia ser meu!

Era muito bom poder ir ao cinema, à matinê, comprar roupas da marca que eu quisesse e cortar o cabelo no cabeleireiro que eu escolhesse e não depender de ninguém para tomar algumas decisões.

Essa foi a primeira vez que eu experimentei o gosto da liberdade, mas eu sabia que aquela farra não duraria muito.

No ano seguinte eu prestaria vestibular e como não queria estudar em nenhuma universidade pública, teria de pagar com o meu próprio dinheiro.

Foi na faculdade que meu grande problema começou.

Mesmo mudando de emprego para ganhar mais, o meu salário não era o suficiente para pagar a mensalidade, material, transporte e qualquer outra coisa que eu precisasse, já que desde o meu primeiro dia de trabalho eu me tornei responsável por todas as minhas despesas, até mesmo coisas essenciais como dentista ou remédios.

- 7 -

O cheque especial passou a fazer parte da minha conta bancária e por anos e anos eu não vi um único número azul no meu extrato.

Eu, que era muito ingênua em relação a juros e taxas, ao final de quatro anos devo ter pago duas faculdades em vez de uma.

Em 2008, algo inesperado aconteceu e me causou um grande choque de realidade.

Meu pai faleceu repentinamente aos recém completados 51 anos de idade. Ele não tinha uma casa própria, nenhuma reserva financeira, previdência privada e ainda tinha algumas dívidas.

Minha mãe, que nunca trabalhou, precisaria da minha ajuda financeira. O desespero bateu. Como eu teria dinheiro para ajudar a minha mãe, se minha conta estava negativa todos os meses?

Passei incontáveis noites sem dormir, ansiosa por não saber o que fazer e também pensando que não era esse o futuro que eu queria para mim.

Não queria chegar aos 50 anos trabalhando como uma louca, sem ter conquistado nada e cheia de dívidas.

Não queria mais perder noites de sono ou ter dor de barriga a cada vez que via o envelope da fatura do cartão de crédito.

- 8 -

EU PRECISAVA FAZER ALGUMA COISA!

Passei algumas semanas criando planilhas, vasculhando extratos bancários, faturas de cartão de crédito e contas que eu costumava pagar.

Comecei a controlar cada centavo que gastava e iniciei uma espécie de detox de compras.

O dinheiro, de inimigo, passaria a ser meu amigo!

A boa notícia é que minha vida só melhorou desde então e eu posso garantir que foram os exercícios e mudanças de hábitos que eu proponho nesse eBOOK que me fizeram chegar onde eu estou hoje.

- 9 -

PARA ONDE VAI O DINHEIRO?

Essa era a pergunta que eu me fazia no fim de todos os meses.

Aquela bola de neve que começou bem pequena por necessidade aos 18 anos, continuava crescendo por irresponsabilidade depois de quase 8 anos.

O primeiro passo para começar mudar uma situação como essa é saber a resposta para essa pergunta: PARA ONDE VAI O SEU DINHEIRO?

Parece óbvio, mas muita gente não faz a menor ideia de como gastou o salário quando chega o fim do mês. Eu, pelo menos, não fazia.

Além de causar uma enorme ansiedade, isso faz com que a gente passe a vida esperando o mês acabar para receber o pagamento e já ficar pobre de novo.

Quando a gente não consegue ver a cor do dinheiro ou fazer ele render, trabalhar parece um fardo e perde ainda mais o propósito.

Ninguém consegue ser feliz desse jeito, né?

Por isso, meu objetivo aqui é fazer com que você desenvolva uma consciência financeira e não só juntar o dinheiro necessário para realizar um sonho específico.

É aprendizado para uma vida mais feliz!

- 11 -

EXERCÍCIO 1Mãos à obra?

Em uma planilha, caderneta, aplicativo de celular ou o que for melhor, você vai anotar todos os seus gastos durante um mês. Quando eu digo todos, eu estou dizendo TODOS mesmo!

Ainda não é a hora de se preocupar com quanto dinheiro você ganha ou com a quantidade de dívidas, se tiver. Aqui, vamos apenas começar a mapear os seus gastos.

Eu adoro começar as coisas no dia 1º, mas você pode começar quando quiser, o importante é fazer isso durante um mês inteiro, tá?

Como eu amo planilhas, eu resolvi facilitar a sua vida e criei uma para você no Google Docs.

Você só precisa criar um novo arquivo no seu Google Drive (se não usa, comece já!), copiar e colar essa planilha e preencher ao fim de cada dia ou na manhã seguinte, todos os gastos do dia.

Essa é uma boa opção porque a planilha é online e você poderá atualizar de qualquer computador ou aparelho com acesso à internet.

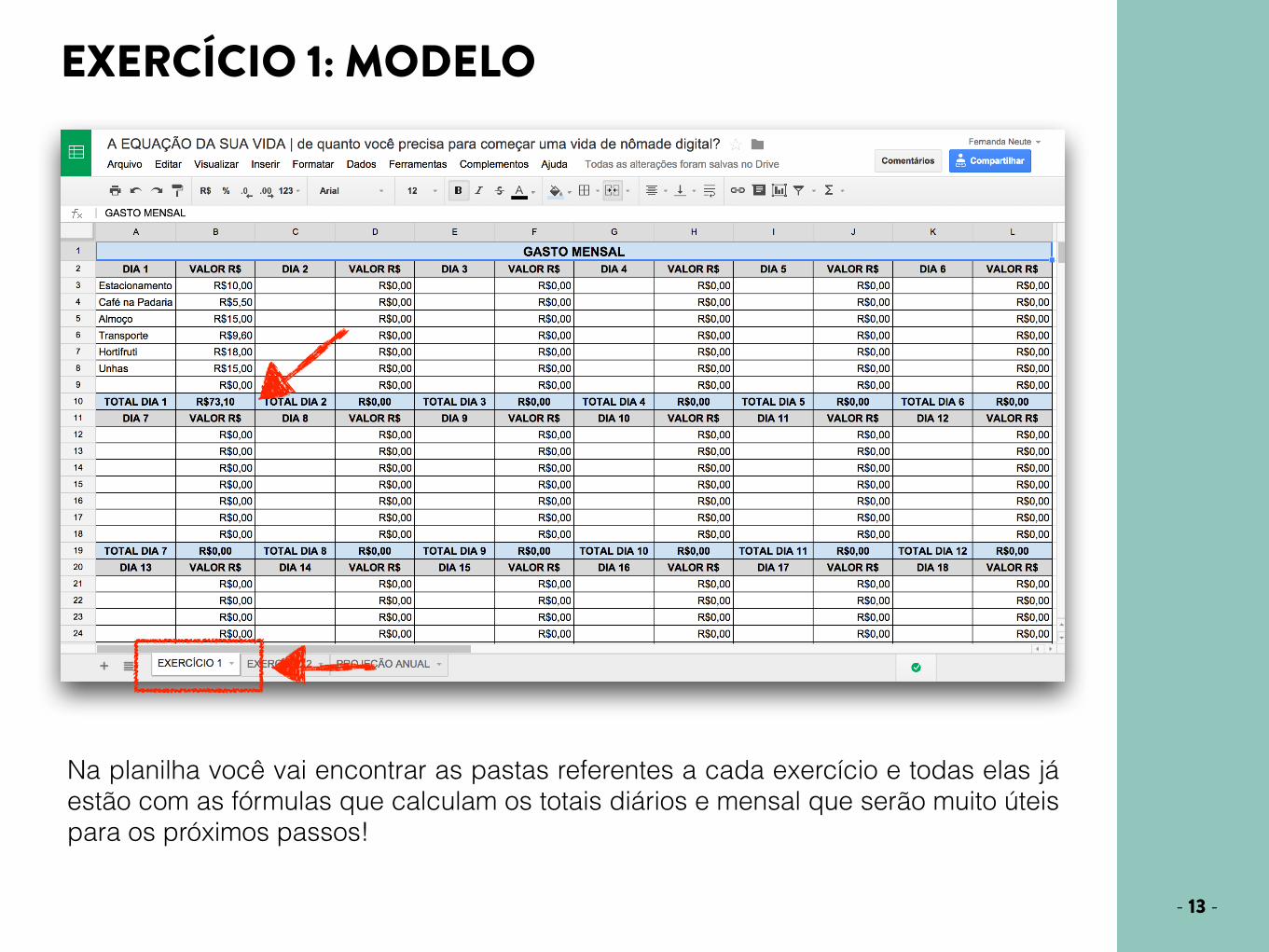

PLANILHA EXERCÍCIO 1- 12 -

Na planilha você vai encontrar as pastas referentes a cada exercício e todas elas já estão com as fórmulas que calculam os totais diários e mensal que serão muito úteis para os próximos passos!

- 13 -

EXERCÍCIO 1: MODELO

- 13 -

Eu não sei se isso vai acontecer com você, mas quando eu me propus a fazer essa reeducação financeira eu fiquei obcecada em preencher a planilha!

Todos os dias pela manhã, era a primeira coisa que eu fazia para não esquecer e, no fim do primeiro mês, já tinha virado parte da minha rotina.

Agora que você tem uma planilha linda e cheia de números, hora de começar o segundo exercício. Vamos lá?

Para facilitar, você pode imprimir a planilha preenchida ou pintar de outra cor no próprio arquivo todos os gastos semelhantes. O importante é que você consiga visualizar facilmente o que está em cada grupo.

Você vai perceber que, além das suas despesas grandes como aluguel, prestação do carro, faculdade, contas fixas e outras coisas menores que você precisa pagar todos os meses, alguns gastos do dia-a-dia são recorrentes e eles parecem pequenos quando não consideramos o quanto a soma deles representa no fim de cada mês.

EXERCÍCIO 2

- 14 -

A ideia é que todos esses gastos sejam somados. Por exemplo:

Você percebeu que durante o mês todo, você gastou com estacionamento 14 dos 30 dias. Um dos grupos vai ser ESTACIONAMENTO.

Fez as unhas pelo menos uma vez por semana. Um outro grupo pode ser UNHAS ou BELEZA.

É você quem vai montar os grupos que mais fazem sentido para a sua realidade. O importante nesse exercício é que você tenha noção do QUANTO CADA UM DESSES GRUPOS CUSTAM NO FIM DO MÊS.

Por que isso é importante?

Porque dessa forma, você saberá o que é possível cortar ou remanejar caso você precise rever seus gastos, seja para sair do vermelho ou conseguir entender de quais despesas você pode abrir mão e quanto dinheiro sobraria no caso de você querer viver o tipo de vida que eu vivo hoje, sacou?

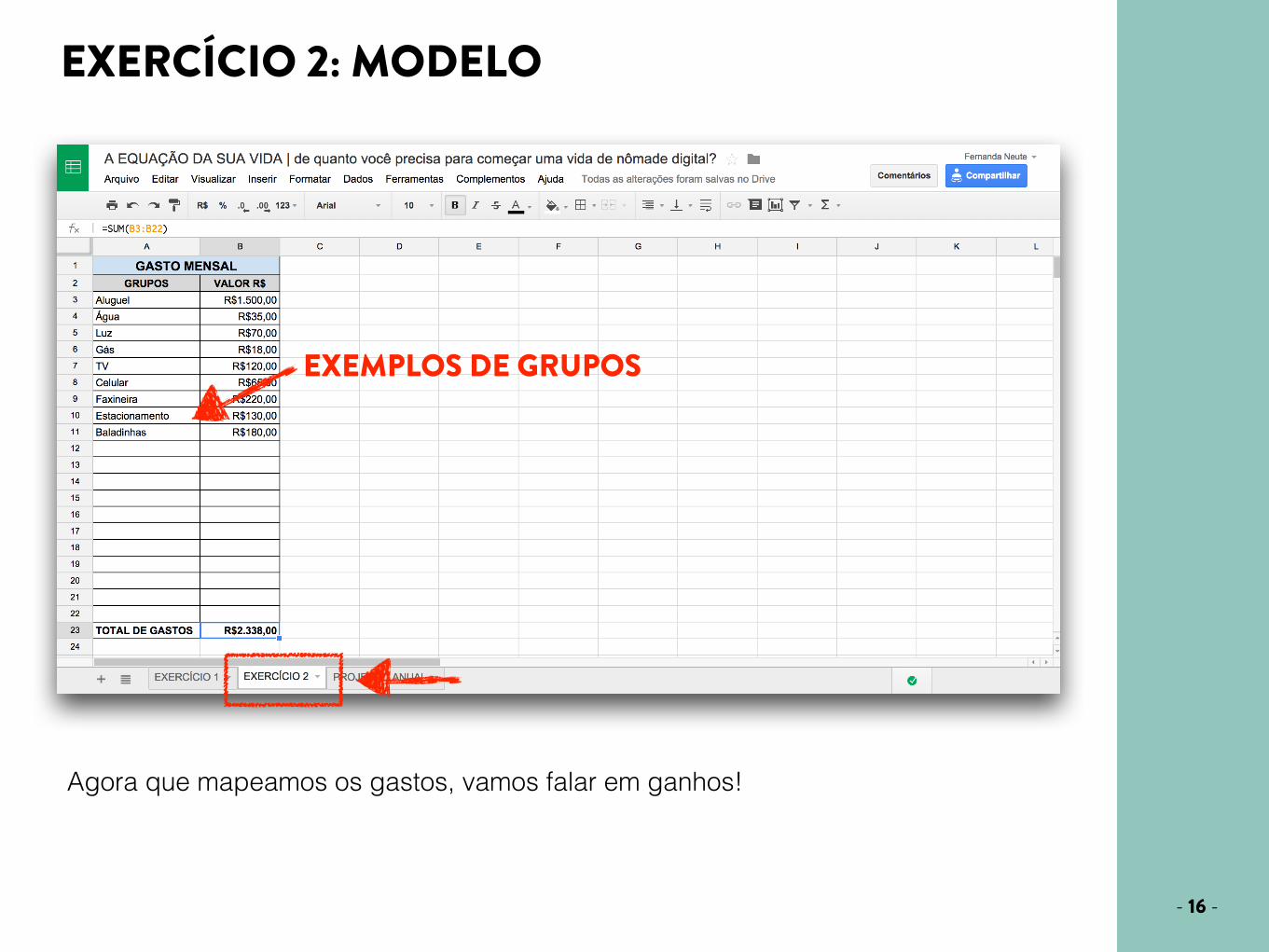

PLANILHA EXERCÍCIO 2

EXERCÍCIO 2

- 15 -

Agora que mapeamos os gastos, vamos falar em ganhos!

EXEMPLO

EXEMPLOS DE GRUPOS

EXERCÍCIO 2: MODELO

- 16 -- 16 -

QUANTO VOCÊ GANHA vs.

QUANTO VOCÊ GASTA

Calma, você não precisa me dizer quanto você ganha, mas essa informação vai ser importante para finalizar o nosso exercício.

Agora que você já sabe qual é o seu gasto mensal, em média, precisamos fazer a conta mais simples do mundo:

Espero que o resultado dessa conta seja positivo, mas se não for, esse eBOOK vai te ajudar ainda mais!

- 18 -

QUANTO VOCÊ GANHA - QUANTO VOCÊ GASTA

Vish…

Calma, é para isso que estamos aqui, certo?

Para fazer você entender de dinheiro e arrumar essa bagunça!

Se a sua conta está negativa, vamos precisar de um plano de emergência.

A primeira coisa que você precisa saber é: DE QUANTO DINHEIRO VOCÊ PRECISA PARA DEIXAR A SUA CONTA ZERADA e não voltar a depender do cheque especial?

Você vai precisar calcular todas as dívidas e prestações que você paga todos os meses e ver quanto dá.

Depois, você vai calcular as despesas que você não pode evitar todos os meses.

Subtraindo um pelo outro você vai saber de quanto precisa a mais todos os meses para se livrar desse buraco.

Calculou? Vou te mostrar duas sugestões que podem resolver o seu problema.

- 19 -

SE SUA CONTA ESTÁ NO VERMELHO

CENÁRIO 1: VOCÊ GASTA + DO QUE GANHA E O CHEQUE ESPECIAL FAZ PARTE DA SUA VIDAA primeira solução e mais óbvia é: CORTE GASTOS!

Eu sei que não é fácil porque passei por isso quando fazia faculdade. Ganhava o suficiente para pagar a mensalidade e o vale transporte, mas ainda assim precisava comprar material, comer e, de vez em quando, acabava gastando com alguma roupa ou balada, afinal, trabalhava o mês todo e achava que eu merecia um agrado uma vez ou outra.

O problema é que, ao longo de 4 anos, essas pequenas indulgências viraram uma bola de neve. Quanto maior, mais difícil é se livrar dela, por isso, tome uma atitude o mais rápido possível.

Se este é o seu caso, o EXERCÍCIO 2 vai te ajudar a entender quais são os gastos que podem ser cortados das suas despesas mensais.

Se mesmo cortando os gastos você ainda não conseguir chegar no valor que precisa, meu conselho é pedir um empréstimo para o banco a juros menores que os do cheque especial e pagar em parcelas de forma que você pare de ficar no vermelho todos os meses.

- 20 -

CENÁRIO 2: VOCÊ FICA NO VERMELHO UMA VEZ OU OUTRA, MAS NADA PREOCUPANTEFicar no vermelho é SEMPRE PREJUÍZO. Sabe por que? Você está pagando para o banco algo que poderia estar no seu bolso.

Parece pouco quando a gente vê no nosso extrato R$ 30 ou R$ 45 em juros, mas quando você multiplica por 12 meses, isso é o equivalente a R$ 540. O que você poderia fazer com R$ 540 reais? Bastante coisa, né?

Justamente pelo seu caso não ser o mais grave, eu recomendo que você se livre disso já!

Peça um empréstimo para o banco, para os seus pais, para a melhor amiga e dê um fôlego à sua conta. Livre-se desse vício que são os poucos dias no cheque especial todos os meses.

A sua planilha do EXERCÍCIO 1 vai te ajudar a entender quais são os pequenos gastos que estão fazendo com que você esteja gastando mais do que deveria.

- 21 -

Ufa!

Mesmo se não for muito disciplinado, você é responsável em relação aos seus gastos e gasta menos do que você ganha. Esse já um excelente começo.

Mas, você está conseguindo fazer o que tem vontade? Está conseguindo guardar dinheiro para realizar seus sonhos?

Saber que podemos tirar aquelas tão sonhadas férias, pedir demissão para mudar de carreira sabendo que não teremos problemas financeiros caso um imprevisto aconteça, é muito importante para o nosso bem-estar.

Afinal, a falta de dinheiro é uma das coisas que mais faz com que a gente perca noites de sono e fique extremamente ansioso, duas coisas que são inimigas de quem quer ter uma vida mais feliz.

Se você está com as contas em dia, que tal começar a se organizar financeira e psicologicamente para começar a realizar seus sonhos?

SE SUA CONTA ESTÁ NO AZUL!

- 22 -

O NÚMERO MÁGICO

Para chegar no número mágico é fundamental que você esteja com todas as suas contas em dia e esteja familiarizado com os números dos EXERCÍCIOS 1 e 2.

Esse será o seu ponto de partida.

Mas, antes disso, vamos deixar os números de lado e fazer um exercício diferente.

Para isso, você pode imprimir as próximas páginas e usar o espaço reservado para isso ou escrever onde achar melhor.

- 24 -

EXERCÍCIO 3 | Parte ISão raríssimos os casos de pessoas que tomam uma decisão ousada como a que eu tomei sem nenhum tipo de plano ou garantia.

Meu caso não foi diferente.

E, para me sentir confiante, eu respondi a algumas perguntas que ajudaram a me organizar e me colocaram mais perto da minha meta.

Sugiro que você faça o mesmo, caso tenha um objetivo parecido com o meu.

Se você realmente está pensando em pedir demissão, abrir um negócio ou tentar algo novo, essas perguntas podem te ajudar.

Com calma, pare e pense em cada uma delas, tente se colocar naquela situação para entender como você se sentiria.

Mais do que um questionário, esse é um pequeno exercício de autoconhecimento.

- 25 -

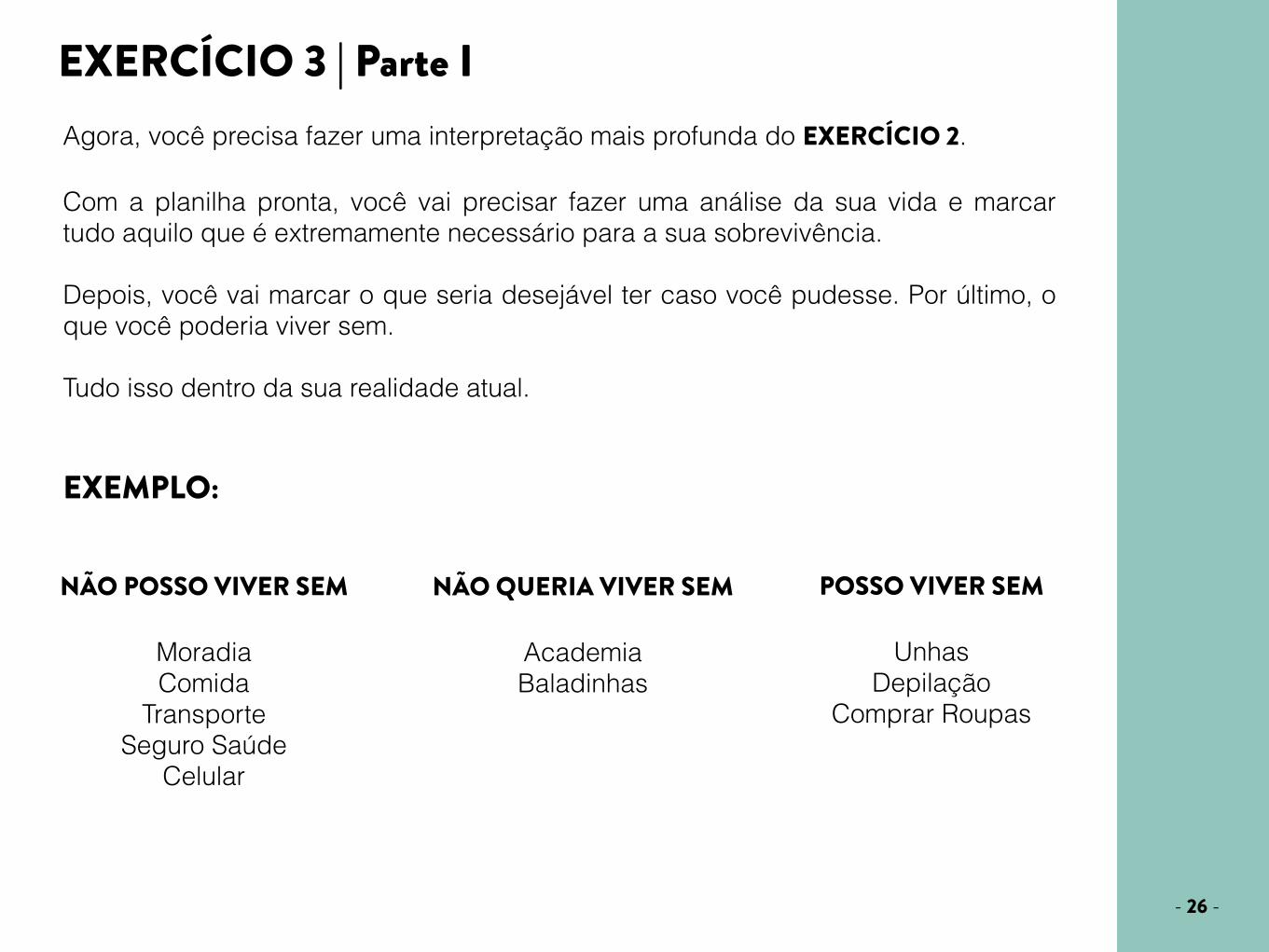

Agora, você precisa fazer uma interpretação mais profunda do EXERCÍCIO 2.

Com a planilha pronta, você vai precisar fazer uma análise da sua vida e marcar tudo aquilo que é extremamente necessário para a sua sobrevivência.

Depois, você vai marcar o que seria desejável ter caso você pudesse. Por último, o que você poderia viver sem.

Tudo isso dentro da sua realidade atual.

EXEMPLO:

NÃO POSSO VIVER SEM

Moradia Comida

Transporte Seguro Saúde

Celular

NÃO QUERIA VIVER SEM

Academia Baladinhas

POSSO VIVER SEM

Unhas Depilação

Comprar Roupas

EXERCÍCIO 3 | Parte I

- 26 -

Eu recebo muitas mensagens de jovens entre 18 a 20 e poucos anos dizendo que não nasceram para trabalhar fechados em um escritório e que querem viver uma vida mais livre.

Mas, não existe liberdade sem responsabilidade.

No Brasil, é muito comum os jovens morarem com os pais até uma idade muito avançada e não terem a menor ideia de quanto se paga de aluguel, contas ou supermercado.

Se esse é o seu caso e você tem o sonho de trabalhar por conta própria, morar sozinho ou viajar pelo mundo, essa é a hora de começar a pensar como uma pessoa responsável pela própria vida, pois é assim que vai ser para o resto da vida.

Converse com os seus pais para entender um pouco da dinâmica da sua casa, quanto se gasta com contas e alimentação todos os meses.

Converse com amigos que pagam aluguel para entender quanto isso custa.

Depois de fazer isso, determine valores que você acha que seriam compatíveis com a sua realidade atual. Isso vai te ajudar no próximo exercício.

SE VOCÊ É MAIS JOVEM…

- 27 -

Você vai precisar encontrar 3 números:

1) TOTAL MENSAL DAS COISAS QUE VOCÊ NÃO PODE VIVER SEM. Esse é o número que vai determinar qual é o valor próximo do mínimo que você precisa mensalmente para viver a sua vida como ela é hoje em dia.

2) TOTAL MENSAL DO QUE SERIA DESEJÁVEL TER.Esse é um valor flexível que você pode incorporar dependendo do quanto dinheiro você juntar tiver.

3) TOTAL MENSAL DAS COISAS QUE VOCÊ PODE VIVER SEM.Esse é o valor do que você está gastando atualmente e poderia guardar ou viver sem essa quantidade de dinheiro.

A Parte II desse exercício é para aqueles que, assim como eu, querem se arriscar, viver em diferentes lugares e gostariam de ter uma ideia de quanto isso custaria. Ou seja, os aspirantes a nômades digitais.

- 28 -

EXERCÍCIO 3 | Parte I

Como você se sentiria sem receber salário por um longo período de tempo? ________________________________________________________________________________________________________________________________________________________ ________________________________________________________________________________________________________________________________________________________

Caso tenha um carro, o quão dependente dele você é? Como seria a sua vida sem carro hoje em dia? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Quais são os confortos ou pequenos luxos que você está disposto a abrir mão? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Por quanto tempo você acha que vai ser feliz abrindo mão de tudo isso? ________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

EXERCÍCIO 3 | Parte II

- 29 -

Essas questões são sobre o tipo de vida que você quer levar e quais viagens pretende fazer.

Por quanto tempo você pretende ficar viajando? Um ano? Dois anos? Cinco anos? ________________________________________________________________________________________________________________________________________________________

Para que lugares você gostaria de ir? Faça uma lista usando a planilha:

Você gostaria de viajar com que frequência? Toda semana? Uma vez por mês? A cada 3 meses? ________________________________________________________________________________________________________________________________________________________

Você está mais interessado em morar em um país barato para economizar dinheiro enquanto não tiver trabalho ou em viajar para o maior número de lugares possível? ________________________________________________________________________________________________________________________________________________________

Obs.: para cada viagem, acrescente um custo de em média R$ 500 se elas forem distantes o suficiente para pegar um avião e não um ônibus e R$ 1.000 se forem mais longe. Mas lembre-se, isso é uma PROJEÇÃO.

- 30 -

EXERCÍCIO 3 | Parte II

EXERCÍCIO 3, Parte I

- 31 -

Com as respostas em mente, ou seja, com a lista de lugares e um tempo de viagem pré-determinado, você vai precisar fazer uma pesquisa mais detalhada levando tudo isso em consideração.

Eu usei com base o site NUMBEO.

Nele, você vai encontrar o custo de vida de todas as cidades do mundo e várias outras informações como taxa de criminalidade, custos dos hospitais e etc. Na planilha desse exercício tem alguns exemplos para você acompanhar e entender como faz (e sim, dá trabalho mesmo!).

Além disso, você também vai precisar de um seguro de viagem e isso não é barato. Você consegue fazer uma projeção de quanto custaria dependendo do tempo e dos lugares que você pretende visitar neste site: WORLD NOMADS.

Ele permite que você faça vários exercícios online e pode ser uma boa referência.

O tempo que você pretende viajar, a frequência e a quantidade de lugares serão determinantes para que você consiga chegar a um VALOR TOTAL. Esse total, você vai dividir pelo número de meses que você pretende viajar e chegar a um VALOR MENSAL.

- 31 -

EXERCÍCIO 3 | Parte II

- 32 -

Ao final desse exercício você terá 2 números:

Parte I | TOTAL MENSAL VIDA ATUAL:

Parte II | TOTAL MENSAL VIAGEM:

Com estes 2 números você vai conseguir comparar o quanto a sua vida custa atualmente com o quanto ela vai custar enquanto você estiver viajando.

Isso também vai te ajudar a entender se viajar vai fazer você gastar menos ou mais do que você gastaria normalmente já que este é o grande apelo por trás do estilo de vida nômade digital.

É importante lembrar que toda estimativa é passível de erro e que você só terá a verdadeira ideia de quanto isso vai custar, vivendo! Mas, é importante fazer tudo isso para ter um ponto de partida.

- 32 -

EXERCÍCIO 3 | Final

O estilo de vida nômade digital surgiu quando profissionais que trabalhavam em casa e ganhavam todo o seu dinheiro sem precisar pisar o pé em um escritório perceberam que, os mesmos gastos que eles tinham morando em suas cidades seriam exatamente iguais ou até menores se eles vivessem em outras partes do mundo.

Por causa da impossibilidade permanecer por tempo indeterminado nos países onde eles não tinham residência permanente, eles passaram a se comportar como nômades. Ou seja:

ELES JÁ TINHAM UM TRABALHO FLEXÍVEL E VIAJAR FOI APENAS UMA CONSEQUÊNCIA.

No meu caso, quando fiz todas essas contas, eu percebi que se eu pedisse demissão para investir no meu projeto e ficasse um ano sem trabalhar, a minha vida em São Paulo era muito mais cara do que seria em outros lugares do mundo que têm um custo de vida bem mais baixo.

A minha decisão foi juntar o dinheiro suficiente para ficar no máximo um ano sem renda, enquanto eu construía o meu negócio e não estivesse ganhando dinheiro.

O meu objetivo não era fazer uma viagem pelo mundo, era ser a dona do meu tempo e fazer com ele o que eu quisesse.

Eu só precisava desse número mágico para me sentir confiante e transformar o meu sonho em uma meta! - 33 -

PARA PENSAR…

QUER VER COMO FUNCIONA?

Nada melhor do que um exemplo prático!

A única forma de realizar nossos sonhos é transformando-os em METAS.

Quando fazemos isso, quantificamos o objetivo e conseguimos mensurar se estamos perto ou longe de conquistá-lo. Quer ver a diferença?

SONHO: virar um nômade digital.

META: virar um nômade digital daqui a exatamente UM ANO.

Para ficar mais fácil de entender, vamos imaginar a seguinte situação:

A Ana mora em São Paulo e, desde que descobriu o estilo de vida nômade digital, sonha em fazer as malas e viver dessa forma. Ela está com todas as contas em dia, tem um carro e algum dinheiro guardado no banco.

Esta é a vida ($$) da Ana:

CARRO: R$ 12.000 POUPANÇA: R$ 3.000 SALÁRIO LÍQUIDO: R$ 5.000

- 35 -

No EXERCÍCIO 1, a Ana descobriu que o seu custo de vida mensal é de R$ 4.800.

No EXERCÍCIO 2, depois de agrupar as despesas, ela percebeu que todos os meses os seus gastos com o carro (combustível, manutenção e estacionamento) chegavam a R$ 680. Suas despesas com compras desnecessárias como roupas e sapatos somavam R$ 320 e com a manicure R$ 150.

No EXERCÍCIO 3, Parte I, a Ana chegou a conclusão que se vendesse o carro, deixasse de comprar roupas e passasse a fazer as unhas em casa em vez de na manicure, ela economizaria R$ 1.150.

Sem carro, ela dependeria de transporte público e isso teria um custo de R$ 300 mensais com um taxi ou outro, fazendo com que sua economia real fosse de R$ 850,00.

No EXERCÍCIO 3, Parte II, a projeção da viagem, a Ana decidiu que queria ter o dinheiro suficiente para ficar 1 ano viajando sem renda e o valor necessário para viver em todos os países que ela escolheu já com seguro de viagem seria de R$ 24.000 ou R$ 2.000 por mês, ESTE É O NÚMERO MÁGICO!

Mesmo abrindo mão de alguns confortos e fazendo cortes nas despesas, a vida da Ana em São Paulo tem um custo R$ 3.950, certo?

- 36 -

Quando olhamos para os lugares onde ela escolheu para viajar (isso depende dos objetivos de cada um), percebemos que eles têm um custo de vida mais baixo do que São Paulo e, por isso, gastos mais pesados como aluguel, alimentação e transporte vão ser reduzidos, fazendo com que o seu custo de vida durante a viagem seja de R$ 2.000!

Lembra que a Ana tem um carro que ela está disposta a vender e algum dinheiro guardado?

GRANA INICIAL | CARRO + POUPANÇA = R$ 15.000

META : juntar + R$ 10.000 em 12 meses.

Ela só precisa economizar aqueles R$ 850,00 não comprando roupas, não gastando com o carro e não fazendo as unhas para alcançar a META!

Entendeu a importância de fazer a comparação entre a sua vida atual e uma possível vida viajando?

As vezes, pequenas mudanças na sua rotina podem estar retardando a realização de um sonho, só porque você nunca parou para prestar atenção.

- 37 -

BÔNUS!

Não é todo mundo que, como a Ana, tem dinheiro dando sopa na conta bancária ou um carro para vender, não é verdade?

Por isso, controlar os seus gastos todos os meses vai ser fundamental para conseguir realizar o seu sonho. Foi pensando nisso que eu criei esse bônus para te ajudar!

Para que você consiga se organizar e alcançar a sua meta, é importante que você faça uma PROJEÇÃO FINANCEIRA ANUAL.

O nome parece difícil, mas é tão fácil quanto os exercícios que você já fez.

Ela é uma espécie de conta corrente mensal antecipada. Para facilitar, eu criei mais uma planilha esperta e cheia de fórmulas que vai te guiar e te reeducar em relação aos seus hábitos financeiros.

PROJEÇÃO FINANCEIRA- 39 -

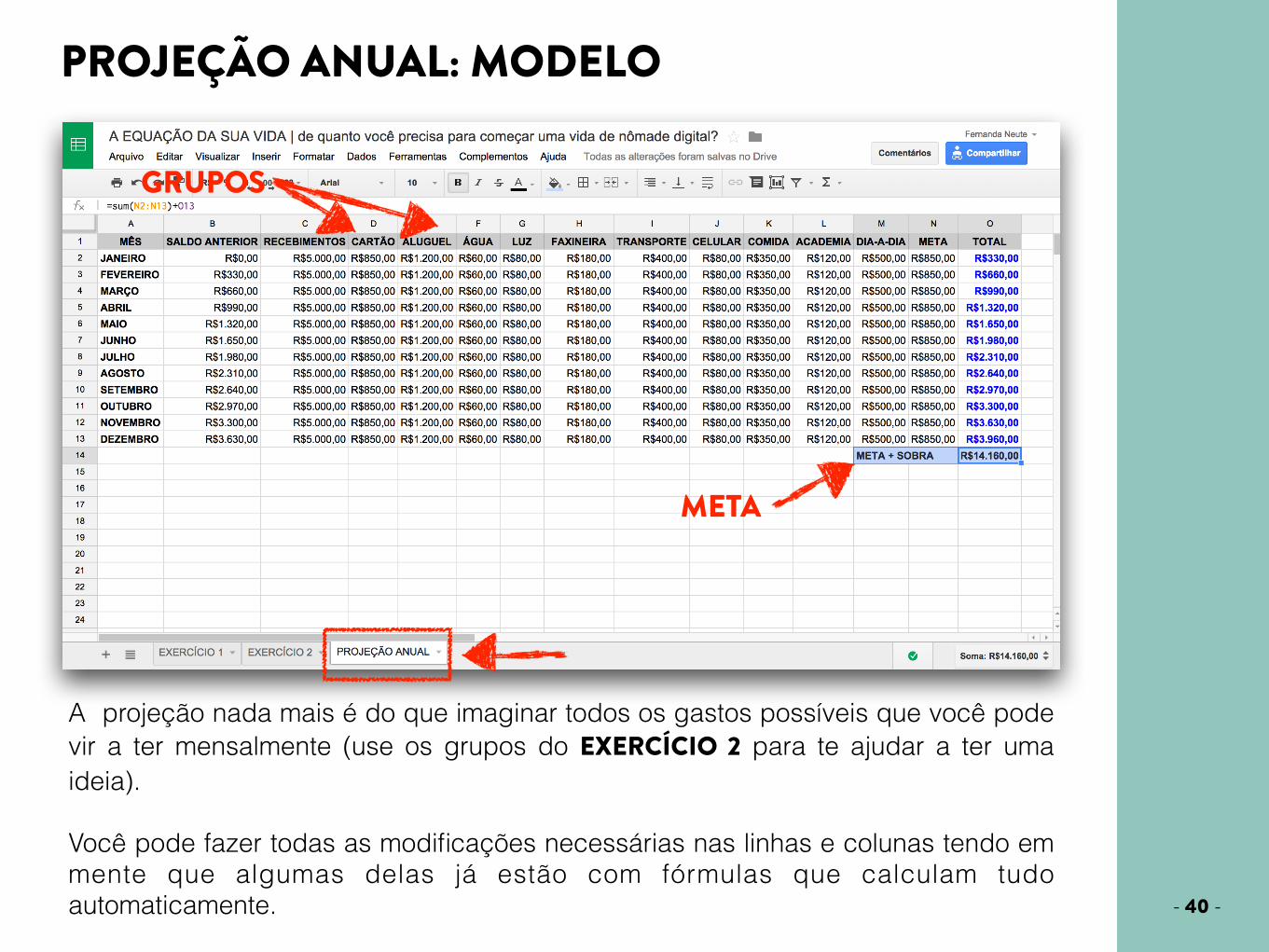

A projeção nada mais é do que imaginar todos os gastos possíveis que você pode vir a ter mensalmente (use os grupos do EXERCÍCIO 2 para te ajudar a ter uma ideia).

Você pode fazer todas as modificações necessárias nas linhas e colunas tendo em mente que algumas delas já estão com fórmulas que calculam tudo automaticamente.

META

GRUPOS

- 40 -

PROJEÇÃO ANUAL: MODELO

- 40 -

O QUE SIGNIFICA CADA CAMPO DA PLANILHA?

SALDO ANTERIOR: é o valor que você tem na conta no dia em que você começar a projeção. É importante que você comece com a conta positiva. Se atualmente ela está no vermelho, você vai precisar se organizar antes. Ela já calcula automaticamente o que sobrou no mês anterior!

RECEBIMENTOS: é todo o dinheiro que você recebe durante o mês. Pode ser seu salário, dinheiro de trabalhos como freelancer, mesada da avó, não importa. Tudo o que for recebimento deve entrar aqui.

CARTÃO DE CRÉDITO: toda a sua despesa com cartão de crédito, ou seja, o valor da sua fatura referente a aquele mês.

ALUGUEL | ÁGUA | LUZ | FAXINEIRA | CELULAR | ACADEMIA: dispensa explicações :)

TRANSPORTE: o valor que você gasta com transporte e que não é reembolsado pela empresa. Aqui também entra o valor gasto com taxis.

COMIDA: tudo o que se gasta com supermercado.

DIA-A-DIA: aqui são gastos da vida. Desde lazer a emergências como remédios ou qualquer outra coisa como lazer, baladinhas, restaurantes e coisas do tipo.

TOTAL: é a diferença entre a soma de todos os recebimentos e “sobras” e a soma de todos os gastos. Dependendo do resultado ele aparece azul ou vermelho automaticamente. - 41 -

Até que você aprenda a controlar a gerenciar o seu dinheiro sem dificuldade, eu aconselho você a usar a planilha do EXERCÍCIO 1 todos os meses.

Preencha todos os dias e atualize a PROJEÇÃO ANUAL mensalmente para ver se você está perto daquele valor que você tinha se comprometido no mês e principalmente, para saber se você está chegando perto da sua META.

Depois de um tempo, isso vai ser tão automático que você vai se sentir mais seguro em relação ao seu dinheiro e mais preparado para tomar uma decisão grande como a de viajar o mundo ou começar o seu próprio negócio.

*IMPORTANTE*

- 42 -

ESPALHE SUA FELICIDADE

Este eBOOK é um presente para os leitores que me acompanham e se inscreveram na minha lista de email.

Foi a maneira que eu encontrei de dividir um pouco da minha história e de mostrar que, mesmo não acontecendo de um dia para o outro, esses exercícios me ajudaram a acabar com as minhas dívidas, viajar de férias duas vezes por ano quando eu ainda tinha um emprego comum, comprar um carro melhor e, mais tarde, tomar uma das decisões mais importantes da minha vida, a de pedir demissão para criar o meu negócio e virar uma nômade digital.

Eu dediquei várias horas para produzir esse material e fiz com com muito carinho para que ele chegasse até você gratuitamente. Fiz isso porque acredito que assim como eu, qualquer um pode alcançar os mesmos resultados se tiver muita disciplina, foco e vontade.

Se você recebeu esse material de um amigo ou de qualquer forma que não tenha sido enviado por mim, convido você a conhecer o meu projeto, o FÊLIZ COM A VIDA!

E, o mais importante, você gostou? O eBOOK ajudou a organizar seus pensamentos? As planilhas foram úteis para o seu controle de gastos e agora você se sente mais preparado para correr atrás do seu sonho? Espalhe sua felicidade por aí!

Quer saber como?

- 3 -

Mande um email para mim no [email protected] contando o achou desse material.

Se você já conseguiu ver resultados ou mudar alguns hábitos, melhor ainda. Vou amar ler o seu depoimento e publicar o seu testemunho se você deixar!

Usa o Twitter? Você pode tuitar sobre isso também! Pode me taguear @feneute. Eu vou adorar saber :)

Se você tiver um amigo que pode gostar desse material, convide ele a se inscrever na minha NEWSLETTER também! Além de receber o eBOOK gratuitamente como você, ele poderá aproveitar as outras novidades e surpresas que eu compartilho só por email!

SÓ O QUE POSSO DIZER É OBRIGADA!

ME AJUDANDO DE VÁRIAS FORMAS!

- 45 -