Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE ECONOMIA HISTÓRIA ECONÔMICA GERAL II PROF. DANIEL BARREIROS

3

A Grande Depressão e o New Deal (1929-1939)

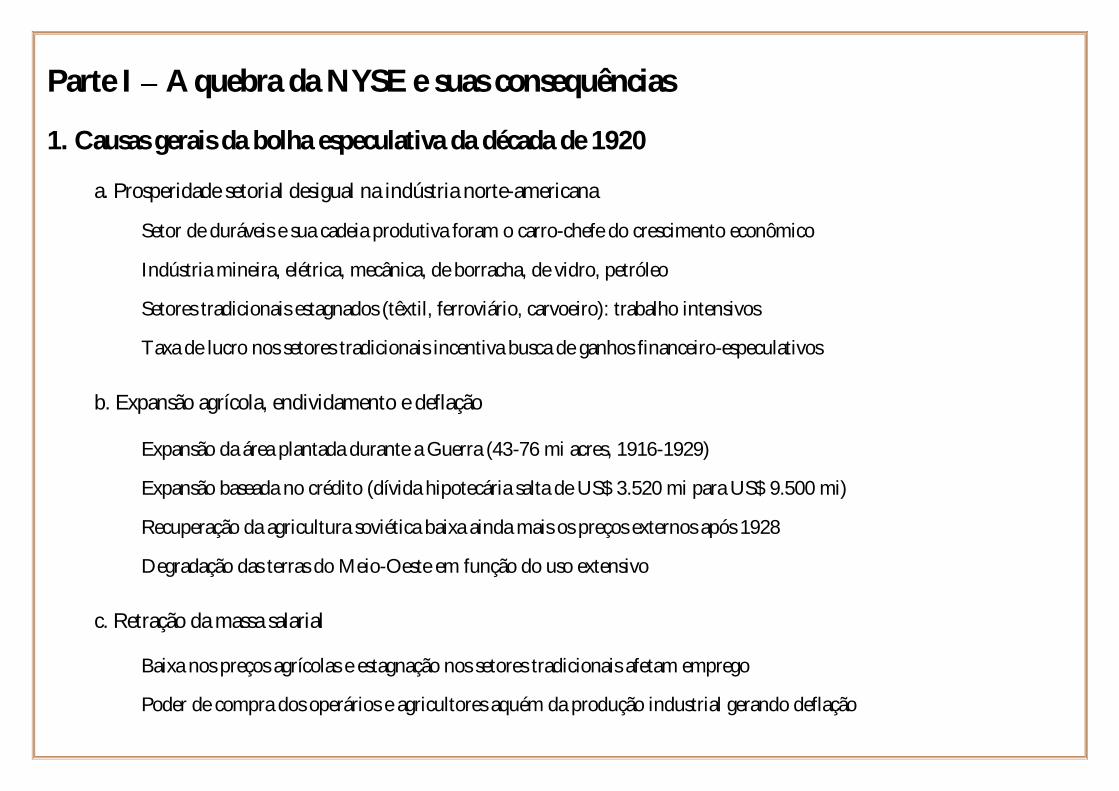

Parte I A quebra da NYSE e suas consequências

1. Causas gerais da bolha especulativa da década de 1920

a. Prosperidade setorial desigual na indústria norte-americana

Setor de duráveis e sua cadeia produtiva foram o carro-chefe do crescimento econômico

Indústria mineira, elétrica, mecânica, de borracha, de vidro, petróleo

Setores tradicionais estagnados (têxtil, ferroviário, carvoeiro): trabalho intensivos

Taxa de lucro nos setores tradicionais incentiva busca de ganhos financeiro-especulativos

b. Expansão agrícola, endividamento e deflação

Expansão da área plantada durante a Guerra (43-76 mi acres, 1916-1929)

Expansão baseada no crédito (dívida hipotecária salta de US$ 3.520 mi para US$ 9.500 mi)

Recuperação da agricultura soviética baixa ainda mais os preços externos após 1928

Degradação das terras do Meio-Oeste em função do uso extensivo

c. Retração da massa salarial

Baixa nos preços agrícolas e estagnação nos setores tradicionais afetam emprego

Poder de compra dos operários e agricultores aquém da produção industrial gerando deflação

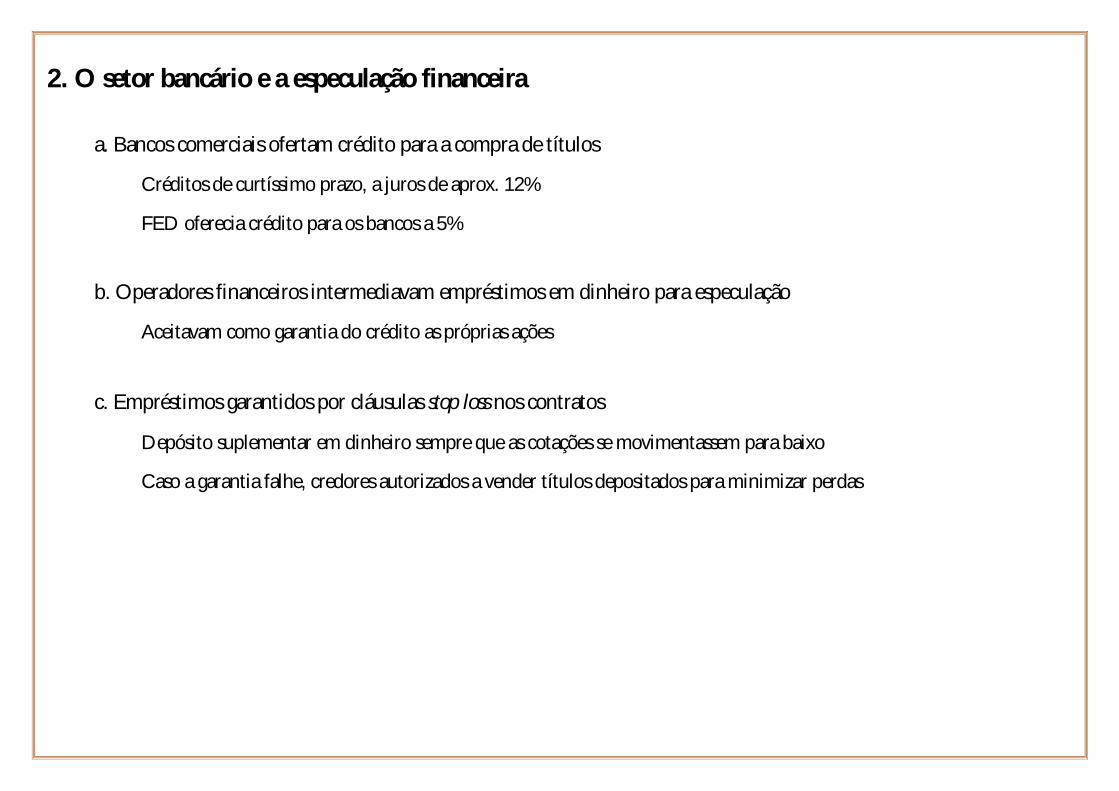

2. O setor bancário e a especulação financeira

a. Bancos comerciais ofertam crédito para a compra de títulos

Créditos de curtíssimo prazo, a juros de aprox. 12%

FED oferecia crédito para os bancos a 5%

b. Operadores financeiros intermediavam empréstimos em dinheiro para especulação

Aceitavam como garantia do crédito as próprias ações

c. Empréstimos garantidos por cláusulas stop loss nos contratos

Depósito suplementar em dinheiro sempre que as cotações se movimentassem para baixo

Caso a garantia falhe, credores autorizados a vender títulos depositados para minimizar perdas

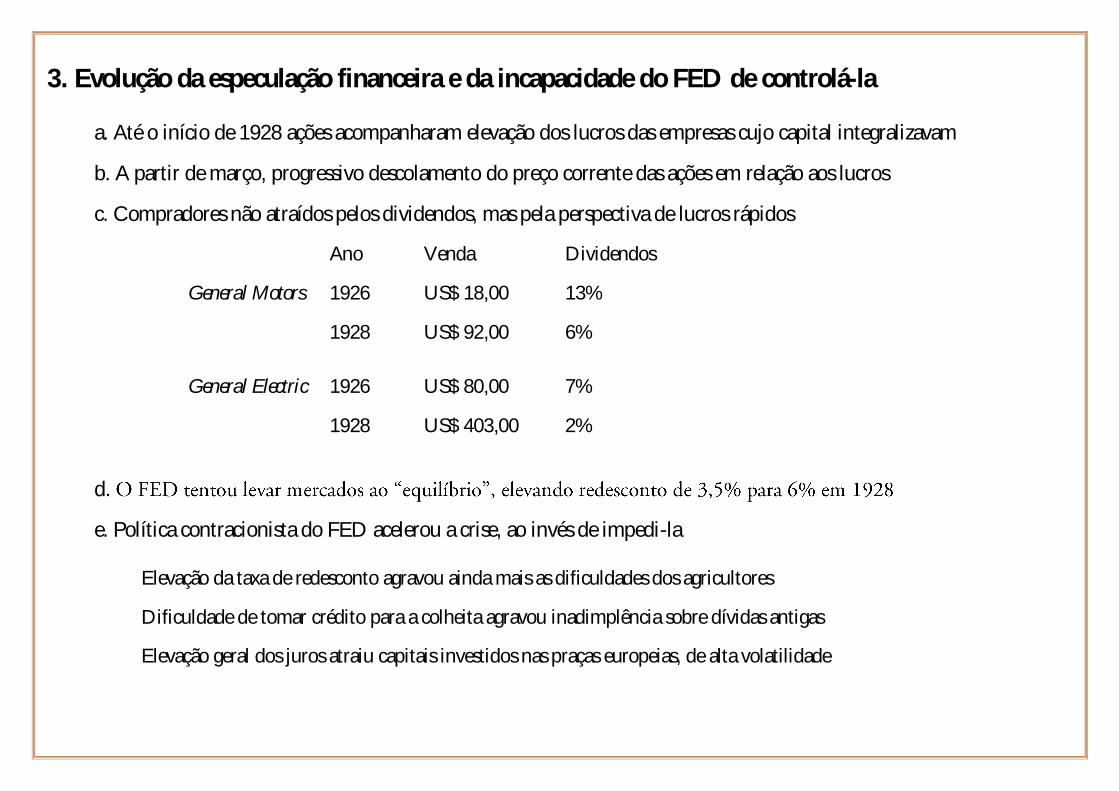

3. Evolução da especulação financeira e da incapacidade do FED de controlá-la

a. Até o início de 1928 ações acompanharam elevação dos lucros das empresas cujo capital integralizavam

b. A partir de março, progressivo descolamento do preço corrente das ações em relação aos lucros

c. Compradores não atraídos pelos dividendos, mas pela perspectiva de lucros rápidos

Ano Venda Dividendos

General Motors 1926 US$ 18,00 13%

1928 US$ 92,00 6%

General Electric 1926 US$ 80,00 7%

1928 US$ 403,00 2%

d.

e. Política contracionista do FED acelerou a crise, ao invés de impedi-la

Elevação da taxa de redesconto agravou ainda mais as dificuldades dos agricultores

Dificuldade de tomar crédito para a colheita agravou inadimplência sobre dívidas antigas

Elevação geral dos juros atraiu capitais investidos nas praças europeias, de alta volatilidade

4. Estouro da bolha especulativa e o encadeamento de falências

a. Principais papéis demonstraram sinais de queda já nos primeiros dias de outubro de 1929

b. Queda nas cotações dos principais títulos privados ativa cláusulas de stop loss

Operadores financeiros exigem suplemento em dinheiro de seus devedores

Era impossível, naquelas condições, que devedores honrassem seus compromissos

Ordens simultânea de venda dos títulos provoca colapso de seu preço

c. Intervenção malsucedida do FED para evitar colapso do mercado acionário

24/10/1929: oferta repentina de 12.894.650 ações, sem procura

Bancos incentivados a comprar títulos para frear a queda dos preços

28/10/1929: mais 9.250.000 ações à venda, com pouca demanda

Bancos não se arriscam novamente

29/10/1929: mais 33.000.000 de ações sem compradores

d. Títulos mais importantes tiveram seu valor médio reduzido de US$ 365,9 para US$ 64,7

e. De outubro a novembro de 1929, prejuízos da ordem de US$ 30.000.000.000

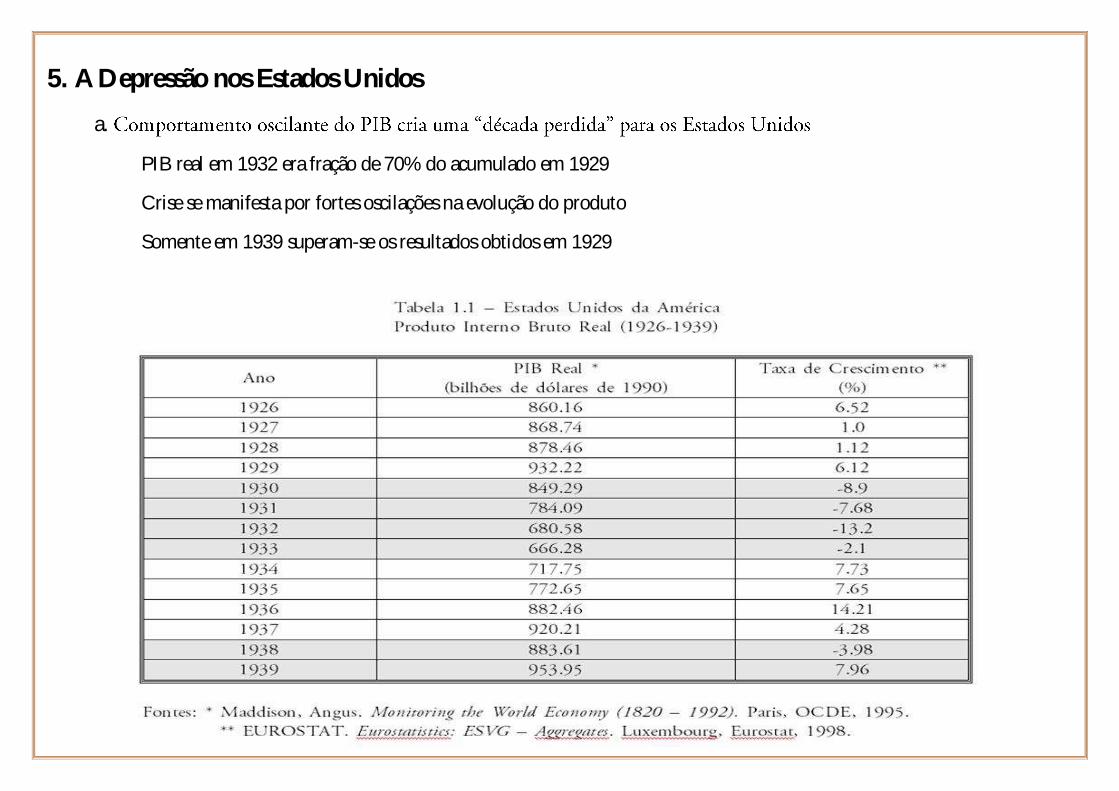

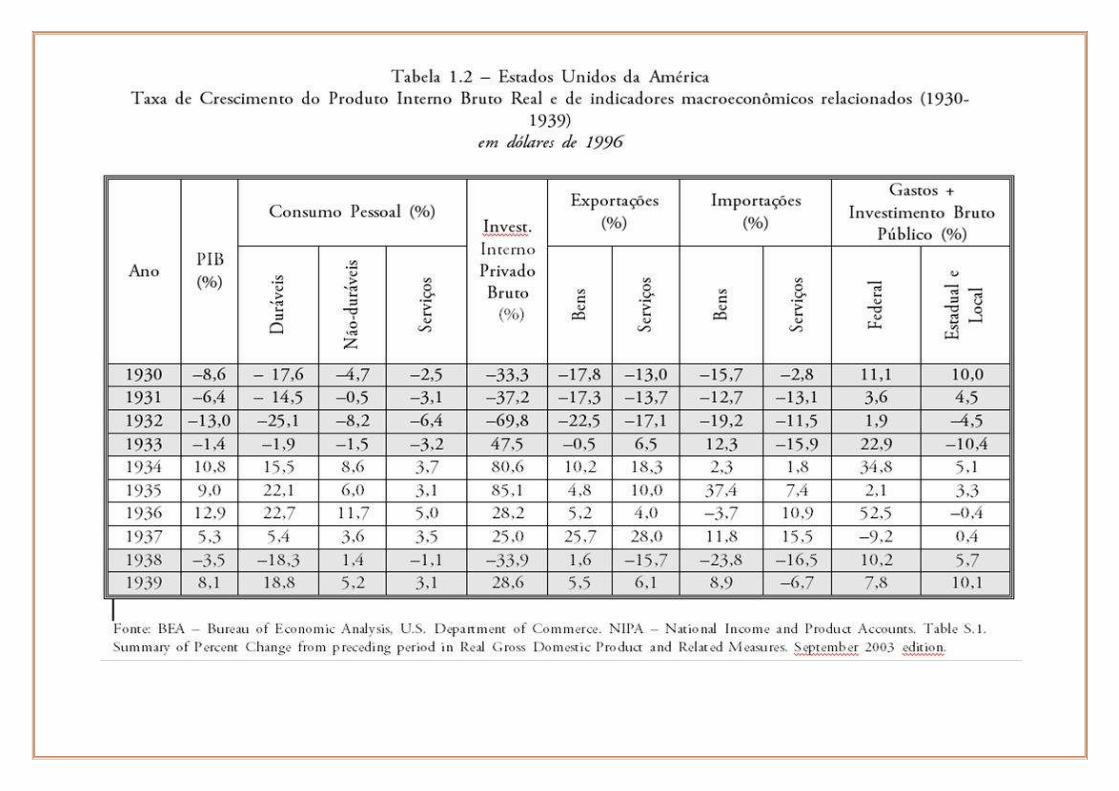

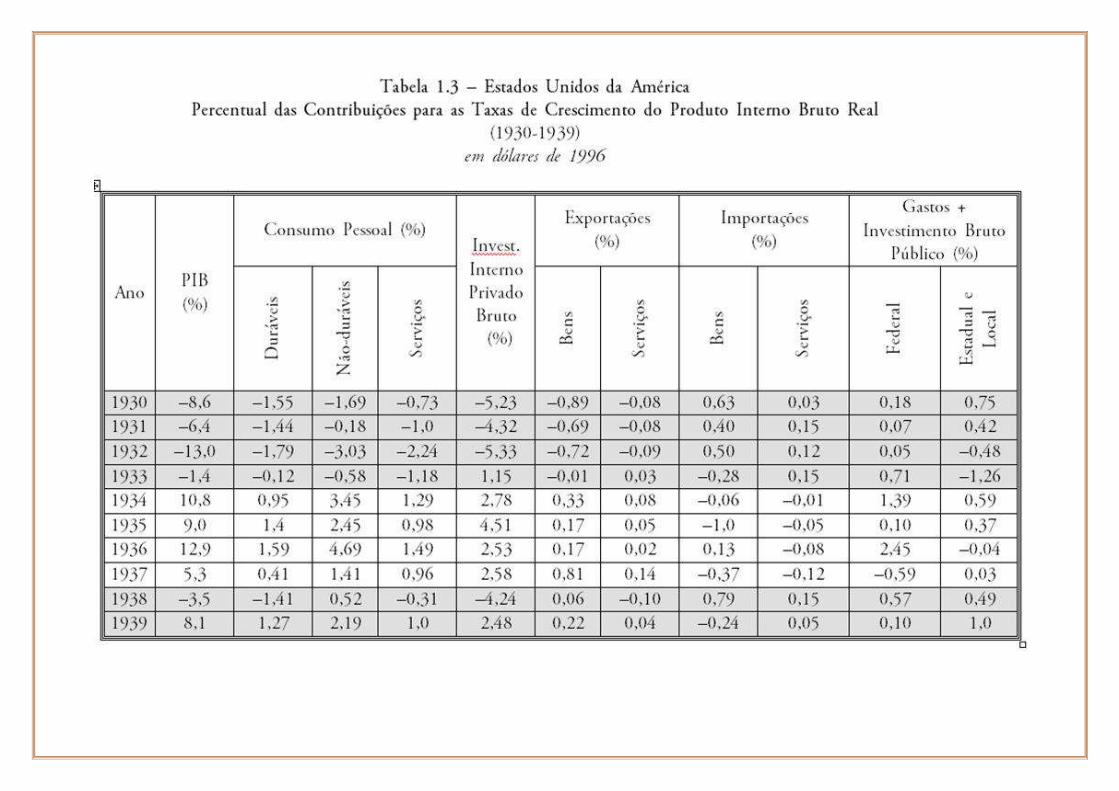

5. A Depressão nos Estados Unidos

a.

PIB real em 1932 era fração de 70% do acumulado em 1929

Crise se manifesta por fortes oscilações na evolução do produto

Somente em 1939 superam-se os resultados obtidos em 1929

b. Impacto sobre o emprego e a massa salarial

1930: 4.600.000 desempregados massa salarial 81,3% de 1926

1933: 13.000.000 desempregados (27% da PEA) massa salarial 44% de 1926

c. Crise bancária gerada pelas dívidas hipotecárias

Estrutura bancária fragmentada contribuiu para ampliar a crise hipotecária

Longa crise dos preços agrícolas somada à depressão

d. Efeitos da crise sobre consumo e investimento

Consumo de duráveis declinou a taxas mais altas que o PIB

Investimento privado teve reduções ainda mais alarmantes em comparação com o PIB

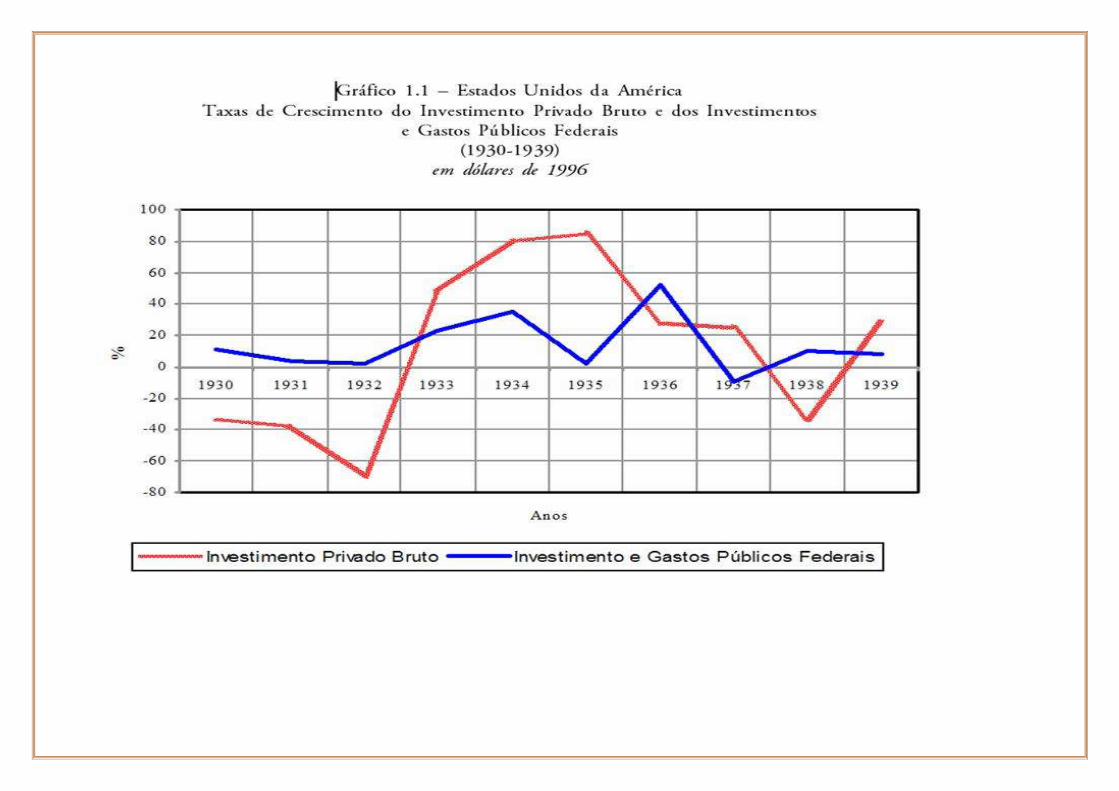

e. Relação entre investimento público e privado entre 1930-1939

Tendência de alta ou queda nos investimentos públicos é acompanhada por tendência similar nos investimentos privados

no ano seguinte, especialmente após 1933

Parte II O New Deal

1. A Crise e a Reforma do Estado

a. New Deal foi o marco referencial para a reforma do Estado

b. New Deal expressou a representatividade social da heterodoxia como caminho para combater a crise

Franklin Roosevelt foi eleito quatro vezes consecutivas presidente

c. O New Deal propôs a reconstrução das relações entre Estado e mercado

d. Poder público regula, subsidia e incentiva o mercado para reativar consumo e investimento privado

e. Poder público busca controlar o excesso de liberdade dos agentes privados

2. Expansionismo monetário e crescimento pela inflação

a. Até o início de 1933, Roosevelt mantinha abordagem de defesa da estabilidade do dólar

Compromisso com a moeda e equilíbrio dos gastos públicos

Está é a opinião oficial dos Estados Unidos no início da Conferência de Londres (1933)

Pressão britânica era em favor de moedas mais flexíveis

b. Pressão interna em favor da inflação e do fim do câmbio forte

Agricultores exigiam inflação e proteção jurídica contra credores

Por apenas três votos projeto de emissão ilimitada de dólares foi vetado no Senado

3. Fim do padrão-ouro nos Estados Unidos

a. O New Deal e o abandono do padrão-ouro

Presidente adquire poderes especiais para desvalorizar o dólar em até 50%

Presidente ordena que reserve banks emitam até US$ 3 bi sem contrapartida em ouro

b. O Gold Reserve Act (1934)

Ouro torna-se artigo de controle exclusivo da União

Bancos privados não podem manter estoques de ouro

O Gold Reserve Act desvalorizava o dólar em mais 40%, sem retorno à conversibilidade

c. O Banking Act (1933)

Criação da Federal Deposit Insurance Corporation com seguros para depósitos bancários

Criação de entraves legais para coibir créditos especulativos

4. Efeitos da política monetária e cambial do New Deal

a. Inflação altera expectativas de investidores e produtores

b. Ameniza-se a preferência pela liquidez típica do contexto de incerteza imediato à quebra de 1929

c. Elevação dos preços incentiva a formação de estoques

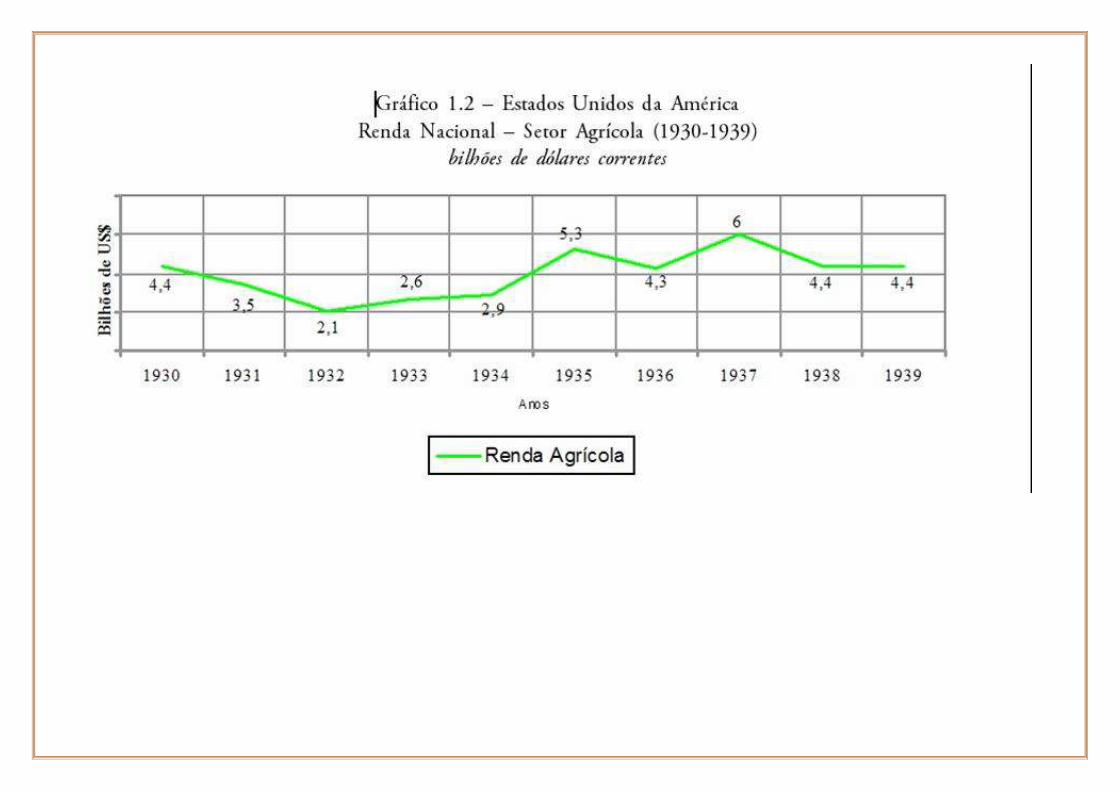

d. Renda agrícola teve aumento de 62%

Elevação de 30% nos preços agrícolas em contraste com 3% dos manufaturados

e. Impacto cambial da desvalorização do dólar foi pouco

Economia fortemente voltada para o mercado interno

Câmbio enfraquecido facilitou exportações, mas teve pouca influência sobre produção e preços

Papel das trocas internacionais no PIB é de pouca expressão

5. A política agrícola do New Deal

a. Primeira intervenção pós-crise ocorreu ainda no governo de Herbert Hoover

Federal Farm Relief Board formação de estoques reguladores

Política fracassa porque é incompatível com as dimensões da produção agrícola

b. Governo Roosevelt muda a orientação da política com o Agricultural Adjustment Act (1933)

Política de redução da área plantada

Recomposição da renda agrícola por meio de política de estoques

Processing Tax, imposta ao consumidor, que cobria diferença entre preços correntes e os praticados em 1900-1913

c. Efeitos da política de redução da área plantada

Aplicação de mais capital em menos terra aumenta produtividade do trabalho

Produção total é mantida praticamente nos mesmos níveis

Em 1934 Estado estabelece limites para produção comercial e impõe multa

Governo condiciona crédito dos federal land banks à redução do capital empregado

Esforços conjuntos não têm sucesso: produtividade agrícola se eleva em 11% com redução da área plantada em 20%

De qualquer forma, crédito dos federal land banks permitiram aliviar o endividamento agrícola e recompor renda

6. A política industrial do New Deal

a. National Industrial Recovery Act (N.I.R.A.)

Estado como regulador da concorrência

Proteger trabalhadores contra reduções salariais competitivas

Estado atende aos interesses da Federação Americana de Trabalho (AFL)

b. Regulação das relações de trabalho e da concorrência empresarial

Códigos de conduta elaborados nas empresas por comissões tripartites

Respeito às garantias sociais estabelecidas garantiam um distintivo (águia azul)

c. unfair labor practices

Proibição do trabalho de menores de dezesseis anos

Fixação de salários mínimos

Jornada de trabalho limitada nos marcos definidos pelo New Deal

Garantia de negociações coletivas pela via sindical na contratação de mão de obra

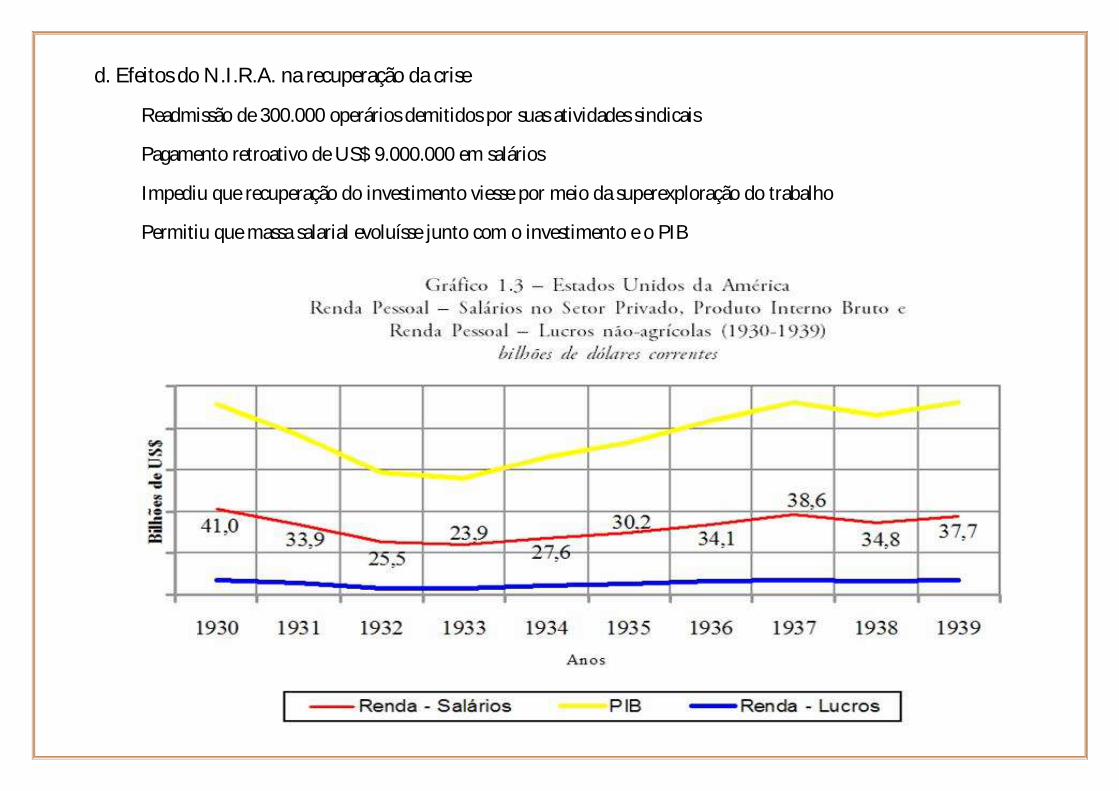

d. Efeitos do N.I.R.A. na recuperação da crise

Readmissão de 300.000 operários demitidos por suas atividades sindicais

Pagamento retroativo de US$ 9.000.000 em salários

Impediu que recuperação do investimento viesse por meio da superexploração do trabalho

Permitiu que massa salarial evoluísse junto com o investimento e o PIB

7. A inconstitucionalidade do N.I.R.A.

a. O National Industrial Recovery Act foi decretado inconstitucional ao final de 1935

b.

c. Recuperação econômica iniciada em 1934 contribuiu para esta mudança de atitude

d. Os próprios sindicatos manifestaram-se contra o N.I.R.A. na medida em que gerava repasses para os preços finais

8. A Política de empregos do New Deal

a. Emergency Relief Act

Geração de empregos públicos emergenciais na expansão da infraestrutura e reflorestamento

Rejeitava o sistema inglês de seguro-desemprego

b. Public Work Administration (P.W.A.)

Crédito de US$ 3.300.000.000 para reflorestamento, portos, habitações populares, escolas

Em 1938, emprego para 1/3 dos desempregados no ano

9. Estatização no New Deal

Tennessee Valley Authority (T.V.A.)

Empresa destinada a explorar os potenciais econômicos e energéticos do Rio Tennessee

Utilizava mão-de-obra recrutada pela P.W.A.

Ofereceu ao estado de Nova Iorque energia pela metade do preço convencional

Promoveu parcelamento da terra no Vale do Tennessee e formou cooperativas

Forneceu adubos, ferramentas, sementes, insumos e cooperação universitária

Bibliografia da Unidade

Público nos Estados Unidos (1929-N. 3, Ago/Dez 2007, pp. 13-38.