Embed Size (px)

Citation preview

A Hipótese de Instabilidade A Hipótese de Instabilidade Financeira de MinskyFinanceira de Minsky

Referencia Bibliográfica:Referencia Bibliográfica:Minsky, Hyman (2010) Estabilizando uma Economia Instável. Cap. 9 e 10 Minsky, Hyman (2010) Estabilizando uma Economia Instável. Cap. 9 e 10 http://fabianodalto.weebly.com/uploads/3/6/8/2/3682836/minsky_9_e_10.pdfhttp://fabianodalto.weebly.com/uploads/3/6/8/2/3682836/minsky_9_e_10.pdf

Departamento de Economia – UFPRProfessor Fabiano A. S. DaltoSE 506 Economia Monetária e Financeira

Princípios da InstabilidadePrincípios da Instabilidade

Proposições fundamentais da Hipótese Proposições fundamentais da Hipótese de Instabilidade Financeira (HIF):de Instabilidade Financeira (HIF):

1.1. Os mecanismos de mercado capitalista Os mecanismos de mercado capitalista não podem levar a um equilíbrio não podem levar a um equilíbrio sustentado de pleno emprego com sustentado de pleno emprego com estabilidade de preços;estabilidade de preços;

2.2. Ciclos de negócios severos são devidos Ciclos de negócios severos são devidos aos atributos financeiros essenciais do aos atributos financeiros essenciais do capitalismo.capitalismo.

COMPROMISSOS FINANCEIROS E INSTABILIDADE

“A razão principal pela qual nossa economia se comporta de diferentes maneiras em momentos diferentes é o fato de que as práticas financeiras e a estrutura dos compromissos financeiros mudam. As práticas financeiras resultam em compromissos de pagamentos incorporados nos contratos e refletem as condições de mercado e as expectativas que serviam de regra quando foram negociados e assinados. Os compromissos de pagamentos vencem e as dívidas são pagas na medida em que a economia se move ao longo do tempo, e seu comportamento e, particularmente, sua estabilidade mudam à medida que muda a relação entre os compromissos de pagamentos assumidos e os fundos disponíveis para seu pagamento e à medida que evolui a complexidade dos arranjos financeiros.”

“O financiamento da atividade econômica resulta num resíduo de compromissos financeiros. O investimento não somente afeta o produto agregado, a distribuição de renda e a capacidade produtiva, mas, numa economia capitalista, também deixa resíduos na estrutura financeira. Além disso, posições herdadas no estoque de ativos de capital são financiadas por instrumentos que fazem parte do lado das obrigações no balanço patrimonial. A estrutura de obrigações utilizada no financiamento da posse de ativos de capital muda, o que, por sua vez, afeta a estrutura das relações financeiras e dos compromissos de pagamentos: fusões, transferência de administração e aquisições mudam a estrutura de obrigações sem alterar a produção agregada ou a capacidade produtiva da economia.”

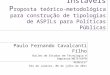

Dois PreçosDois Preços

• Ativos de capital podem ser produzidos e seus Ativos de capital podem ser produzidos e seus Preços de Preços de OfertaOferta correspondem ao custo corrente de produzir uma correspondem ao custo corrente de produzir uma unidade a mais desses ativos. Os preços de oferta dependem: unidade a mais desses ativos. Os preços de oferta dependem: da taxa de salários monetários; da produtividade do trabalho da taxa de salários monetários; da produtividade do trabalho com os ativos de capital existentes, e dos com os ativos de capital existentes, e dos mark-ups mark-ups sobre os sobre os custos de trabalho determinados pela tecnologia e aqueles custos de trabalho determinados pela tecnologia e aqueles determinados pelo estilo dos negócios (despesas de determinados pelo estilo dos negócios (despesas de gerenciamento da produção, de propaganda e de incentivos gerenciamento da produção, de propaganda e de incentivos para os CEOs); para os CEOs);

• A demanda por esses ativos de capital, o investimento, está A demanda por esses ativos de capital, o investimento, está associada com os retornos esperados pelo uso desses ativos. associada com os retornos esperados pelo uso desses ativos. O O Preço de DemandaPreço de Demanda é o maior preço que o investidor irá é o maior preço que o investidor irá pagar pelo ativo de capital. O preço dos ativos de capital são pagar pelo ativo de capital. O preço dos ativos de capital são determinados descontando as receitas futuras com a utilização determinados descontando as receitas futuras com a utilização de determinado ativo de capital.de determinado ativo de capital.

““Uma característica básica da economia capitalista é, então, a existência de Uma característica básica da economia capitalista é, então, a existência de dois conjuntos preços: um para o produto corrente e outro para os ativos de dois conjuntos preços: um para o produto corrente e outro para os ativos de capital. Os preços do produto corrente e dos ativos de capital dependem de capital. Os preços do produto corrente e dos ativos de capital dependem de variáveis diferentes e são determinados em mercados diferentes. Os dois variáveis diferentes e são determinados em mercados diferentes. Os dois preços, entretanto, estão ligados pois os bens de investimento são parte da preços, entretanto, estão ligados pois os bens de investimento são parte da produção corrente”(pp.249-250)produção corrente”(pp.249-250)

““Os preços dos ativos de capital e o modo como eles estão ligados à produção Os preços dos ativos de capital e o modo como eles estão ligados à produção de bens de investimento são determinantes críticos do comportamento da de bens de investimento são determinantes críticos do comportamento da economia capitalista. Numa economia capitalista as rendas esperadas pelos economia capitalista. Numa economia capitalista as rendas esperadas pelos proprietários dos ativos de capital afetam o preço de demanda dos bens de proprietários dos ativos de capital afetam o preço de demanda dos bens de investimento.”(p.249)investimento.”(p.249)

Assim:Assim:

““Embora os dois sistemas de preços das economias capitalistas sejam Embora os dois sistemas de preços das economias capitalistas sejam formados em mercados muito diferentes e são determinados por variáveis formados em mercados muito diferentes e são determinados por variáveis muito diferentes, eles não são independentes. O preço de mercado de um muito diferentes, eles não são independentes. O preço de mercado de um ativo de capital, que é um substituto da produção de um bem de ativo de capital, que é um substituto da produção de um bem de investimento, deve ser igual ou maior do que o preço de oferta do bem de investimento, deve ser igual ou maior do que o preço de oferta do bem de investimento para que esse bem de investimento seja produzido”(p.255) investimento para que esse bem de investimento seja produzido”(p.255)

Uma vez que a compra e a produção de Uma vez que a compra e a produção de ativos de capital é financiada por terceiros, ativos de capital é financiada por terceiros, parte da receita esperada deve ser parte da receita esperada deve ser dividida com coproprietários e credores.dividida com coproprietários e credores.

““Assim, uma complexa rede de fluxos de Assim, uma complexa rede de fluxos de caixa devida a relações contratuais existe caixa devida a relações contratuais existe lado a lado e está interrelacionada com a lado a lado e está interrelacionada com a rede de fluxos de caixa resultantes da rede de fluxos de caixa resultantes da produção e distribuição do produto produção e distribuição do produto corrente” (p.249)corrente” (p.249)

““Os preços dos ativos de capital e financeiros dependem Os preços dos ativos de capital e financeiros dependem dos fluxos de caixa que com eles se espera gerar e da dos fluxos de caixa que com eles se espera gerar e da taxa de capitalização, que incorpora as propriedades de taxa de capitalização, que incorpora as propriedades de risco e incerteza particulares de cada investimento. Uma risco e incerteza particulares de cada investimento. Uma vez que os lucros brutos oriundos da produção e vez que os lucros brutos oriundos da produção e distribuição do produto dependem do ritmo de distribuição do produto dependem do ritmo de investimento, os investimentos de hoje determinam os investimento, os investimentos de hoje determinam os fluxos de caixa disponíveis para honrar os contratos fluxos de caixa disponíveis para honrar os contratos financeiros assumidos no passado. Como enfatizado financeiros assumidos no passado. Como enfatizado antes, o funcionamento normal de uma economia antes, o funcionamento normal de uma economia capitalista moderna depende da renda do capital (isto é, o capitalista moderna depende da renda do capital (isto é, o retorno do investimento) atingir e sustentar um nível no retorno do investimento) atingir e sustentar um nível no qual os ativos de capital ganhem renda suficiente para qual os ativos de capital ganhem renda suficiente para validar dívidas passadas. Se essa situação não se validar dívidas passadas. Se essa situação não se verificar, os preços dos ativos de capital e das dívidas verificar, os preços dos ativos de capital e das dívidas caem, e tal declínio afeta adversamente a demanda por caem, e tal declínio afeta adversamente a demanda por investimentos” (pp.249-250)investimentos” (pp.249-250)

EsquematicamenteEsquematicamenteLucros + Salários = Renda = Investimento + Consumo + (Déficit do Lucros + Salários = Renda = Investimento + Consumo + (Déficit do

Governo) + (Saldo das Transações Correntes)Governo) + (Saldo das Transações Correntes)

então,então,

L + W = I + C + (G – T) + (X – M)L + W = I + C + (G – T) + (X – M)

Supondo que os trabalhadores gastam tudo que ganham, W = C, Supondo que os trabalhadores gastam tudo que ganham, W = C, então:então:

L = I + (G – T) + (X – M), L = I + (G – T) + (X – M),

Numa economia em que (G – T) = 0 e (X-M) = 0Numa economia em que (G – T) = 0 e (X-M) = 0

L L ←← I I

EsquematicamenteEsquematicamenteP

reço

de

Ofe

rta

(PI)

Pre

ço d

e D

eman

da (

Pk)

Investimento

PI

Pk

QN

QN

Fundos Internos

A

Risco do Prestamista

Risco do Prestatário

FundosExternos

PI’

QN'

QN'

Ifi Ife Ife*

O papel do sistema financeiroO papel do sistema financeiro

““Mesmo que as características técnicas dos Mesmo que as características técnicas dos ativos de capital sejam a causa básica do ativos de capital sejam a causa básica do estabelecimento de relações financeiras estabelecimento de relações financeiras (dinheiro hoje em troca de dinheiro amanhã) (dinheiro hoje em troca de dinheiro amanhã) em nossa economia, a existência de um em nossa economia, a existência de um sistema financeiro complexo amplia o sistema financeiro complexo amplia o número e a extensão de relações financeiras número e a extensão de relações financeiras (dinheiro hoje em troca de dinheiro amanhã). (dinheiro hoje em troca de dinheiro amanhã). A estrutura financeira é uma causa tanto da A estrutura financeira é uma causa tanto da adaptabilidade quanto da instabilidade do adaptabilidade quanto da instabilidade do capitalismo” (p.250) capitalismo” (p.250)

““Empréstimos realizados na base de Empréstimos realizados na base de margens de margens de segurançasegurança são usados para financiar posições em são usados para financiar posições em estoques de ativos de capital como também para estoques de ativos de capital como também para financiar decisões de investimento. Dinheiro é criado financiar decisões de investimento. Dinheiro é criado no processo de concessão e tomada de no processo de concessão e tomada de empréstimos. Consequentemente, existem empréstimos. Consequentemente, existem comprometimentos de pagamentos aos bancos que comprometimentos de pagamentos aos bancos que sustentam a oferta de dinheiro. Quando uma sustentam a oferta de dinheiro. Quando uma situação de desemprego dá lugar a uma situação situação de desemprego dá lugar a uma situação temporariamente sustentada de pleno emprego, temporariamente sustentada de pleno emprego, mudanças nos valores relativos dos vários ativos de mudanças nos valores relativos dos vários ativos de capital e financeiros ocorrem de modo a induzir capital e financeiros ocorrem de modo a induzir mudanças nos arranjos financeiros desejados” mudanças nos arranjos financeiros desejados” (p.253)(p.253)

Preferência pela liquidezPreferência pela liquidez““Num mundo com empréstimos, é razoável para qualquer um ou para Num mundo com empréstimos, é razoável para qualquer um ou para

qualquer organização com compromissos de pagamentos manter qualquer organização com compromissos de pagamentos manter algum dinheiro – o item no qual os compromissos são denominados algum dinheiro – o item no qual os compromissos são denominados – em mãos como uma política de seguro contra eventos – em mãos como uma política de seguro contra eventos desfavoráveis” (p.256)desfavoráveis” (p.256)

O que é o mesmo que dizer que:O que é o mesmo que dizer que:“O motivo precau“O motivo precauçãção ... atender as o ... atender as contigcontigêências que requerem despesas inesperadas e as ncias que requerem despesas inesperadas e as oportunidades imprevistas de realizar compras vantajosas, bem oportunidades imprevistas de realizar compras vantajosas, bem como conservar um ativo de valor fixo em termos monetcomo conservar um ativo de valor fixo em termos monetáários para rios para corresponder a uma obrigacorresponder a uma obrigaçãção estipulada em dinheiro”(Keynes, o estipulada em dinheiro”(Keynes, TG,p.190)TG,p.190)

““Dinheiro é um ativo único pois não recebe fluxos de caixa líquidos, Dinheiro é um ativo único pois não recebe fluxos de caixa líquidos, mas permite a quem o possui a satisfazer compromissos e mas permite a quem o possui a satisfazer compromissos e aproveitar oportunidades de transações à vista.”(p.256)aproveitar oportunidades de transações à vista.”(p.256)

O perfil de liquidez no portfólio corresponde à O perfil de liquidez no portfólio corresponde à margem de segurançamargem de segurança

Ler a sequência da página 253 que começa com Tomada de Ler a sequência da página 253 que começa com Tomada de empréstimos etc.empréstimos etc.

FinanciamentoFinanciamento Toda decisão de investir exige uma decisão de financiar.Toda decisão de investir exige uma decisão de financiar. ““Planejar um projeto de investimento envolve dois grupos de decisões Planejar um projeto de investimento envolve dois grupos de decisões

conjuntas da parte da firma investidora. Um grupo trata das receitas conjuntas da parte da firma investidora. Um grupo trata das receitas esperadas com o uso do ativo de capital na produção e o custo do esperadas com o uso do ativo de capital na produção e o custo do investimento. O segundo grupo trata do financiamento da compra do ativo investimento. O segundo grupo trata do financiamento da compra do ativo de capital: uma decisão para adquirir um ativo de capital é, basicamente, de capital: uma decisão para adquirir um ativo de capital é, basicamente, uma decisão de emitir dívidas”uma decisão de emitir dívidas”

O O preço de ofertapreço de oferta incorpora os custos financeiros envolvidos no incorpora os custos financeiros envolvidos no financiamento da produção dos bens de investimento.financiamento da produção dos bens de investimento.

““A decisão de investir envolve daí uma A decisão de investir envolve daí uma função de oferta do investimentofunção de oferta do investimento, a , a qual depende dos custos do trabalho e das taxas de juros de curto-prazo; da qual depende dos custos do trabalho e das taxas de juros de curto-prazo; da função de demanda do investimentofunção de demanda do investimento, a qual é derivada do preço dos ativos , a qual é derivada do preço dos ativos de capital e da estrutura e das condições antecipadas de de capital e da estrutura e das condições antecipadas de financiamento...Dessa forma, existe um elemento de incerteza na decisão de financiamento...Dessa forma, existe um elemento de incerteza na decisão de investir que nada tem a ver com se o investimento terá desempenho como os investir que nada tem a ver com se o investimento terá desempenho como os tecnologistas indicam ou se o mercado do produto do investimento estará tecnologistas indicam ou se o mercado do produto do investimento estará forte. forte. Este elemento de incerteza tem a ver com a composição entre Este elemento de incerteza tem a ver com a composição entre fundos internos e fundos emprestados necessáriosfundos internos e fundos emprestados necessários. E esta composição . E esta composição depende do montante de recursos vindos dos lucros que irão financiar os depende do montante de recursos vindos dos lucros que irão financiar os bens de investimento”bens de investimento”

As decisões de financiamento são fortemente afetadas pela incerteza. As decisões de financiamento são fortemente afetadas pela incerteza. Considerações de liquidez, as margens de segurança, são cruciais.Considerações de liquidez, as margens de segurança, são cruciais.

Segundo Keynes: nosso sistema é caracterizado por ser “um sistema Segundo Keynes: nosso sistema é caracterizado por ser “um sistema de empréstimos baseados nas margens de segurança”de empréstimos baseados nas margens de segurança”

As variações dos preços dos ativos de capital nos mercados de capitais As variações dos preços dos ativos de capital nos mercados de capitais mudam a percepção sobre as margens de segurança necessárias;mudam a percepção sobre as margens de segurança necessárias;

““...a estrutura de obrigações apropriadas para manter qualquer tipo de ...a estrutura de obrigações apropriadas para manter qualquer tipo de ativo de capital não pode ser conhecida da mesma forma como se ativo de capital não pode ser conhecida da mesma forma como se conhece a tecnologia apropriada para o processo industrial. A conhece a tecnologia apropriada para o processo industrial. A estrutura de obrigações consideradas apropriadas hoje para a estrutura de obrigações consideradas apropriadas hoje para a manutenção de ativos de capital podem ser determinadas apenas com manutenção de ativos de capital podem ser determinadas apenas com base na história e convenções...Estruturas (e ativos mantidos por base na história e convenções...Estruturas (e ativos mantidos por intermediários) que foram consideradas seguras no início podem se intermediários) que foram consideradas seguras no início podem se tornar altamente arriscadas com o decurso da história” (p.262) tornar altamente arriscadas com o decurso da história” (p.262)

As margens de segurança requeridas tanto pelos As margens de segurança requeridas tanto pelos tomadorestomadores quanto quanto pelos pelos fornecedoresfornecedores de empréstimos afetam a extensão pela qual as de empréstimos afetam a extensão pela qual as posições em ativos de capital e os investimentos são externamente posições em ativos de capital e os investimentos são externamente financiados; financiados;

Ver pp.262-3Ver pp.262-3

““As visões correntes sobre o financiamento As visões correntes sobre o financiamento expressam as opiniões que expressam as opiniões que banqueirosbanqueiros e e empresáriosempresários tem sobre a incerteza que tem sobre a incerteza que devem enfrentar. Essas visões correntes devem enfrentar. Essas visões correntes refletem o passado e, em particular, o refletem o passado e, em particular, o passado recente, e como a experiência é passado recente, e como a experiência é transformada em expectativas. Uma história transformada em expectativas. Uma história de sucesso tenderá a diminuir a margem de de sucesso tenderá a diminuir a margem de segurança que banqueiros e empresários segurança que banqueiros e empresários requerem e então tenderá a ser associada requerem e então tenderá a ser associada com maior investimento; uma história de com maior investimento; uma história de fracasso fará o oposto”(p.264) fracasso fará o oposto”(p.264)

Taxonomia das Posturas Taxonomia das Posturas FinanceirasFinanceiras

Tipos de Fluxos de Caixa:Tipos de Fluxos de Caixa:1.1. Fluxos de renda: salários e lucros resultantes do Fluxos de renda: salários e lucros resultantes do

processo de produção;processo de produção;2.2. Fluxos do balanço: pagamentos associados à Fluxos do balanço: pagamentos associados à

posse de ativos financeiros ou emissão de posse de ativos financeiros ou emissão de passivos na forma de juros e principal passivos na forma de juros e principal (subdivididos em: datados, à vista, e (subdivididos em: datados, à vista, e contingentes);contingentes);

• Fluxos de portfólio ou carteira: relativos à venda Fluxos de portfólio ou carteira: relativos à venda compra de ativos de capital e financeiroscompra de ativos de capital e financeiros

““A instabilidade financeira está ligada a importância relativa A instabilidade financeira está ligada a importância relativa na economia dos fluxos de caixa derivados da renda, dos na economia dos fluxos de caixa derivados da renda, dos balanços ou do portfólio. O fluxo de caixa derivado da balanços ou do portfólio. O fluxo de caixa derivado da renda – salários e ordenados, lucros e pagamentos por renda – salários e ordenados, lucros e pagamentos por produtos intermediários e finais – é a fundação sobre a produtos intermediários e finais – é a fundação sobre a qual os fluxos de caixa dos balanços e do portfólio se qual os fluxos de caixa dos balanços e do portfólio se assentam. Se os fluxos de caixa esperados e realizados assentam. Se os fluxos de caixa esperados e realizados forem suficientes para satisfazer todos os pagamentos forem suficientes para satisfazer todos os pagamentos compromissados com obrigações pendentes de uma compromissados com obrigações pendentes de uma unidade, então a unidade terá unidade, então a unidade terá finanças protegidasfinanças protegidas (hedge (hedge financing).financing). Entretanto, os fluxos oriundos do balanço de Entretanto, os fluxos oriundos do balanço de uma unidade podem ser maiores do que os fluxos de uma unidade podem ser maiores do que os fluxos de renda esperados de forma que a única forma de satisfazer renda esperados de forma que a única forma de satisfazer as obrigações pendentes é refinanciar ou aumentar as as obrigações pendentes é refinanciar ou aumentar as dívidas; unidades que refinanciam dívidas estão engajadas dívidas; unidades que refinanciam dívidas estão engajadas em em finanças especulativasfinanças especulativas e aqueles que aumentam suas e aqueles que aumentam suas dívidas para pagar dívidas pendentes estão engajadas em dívidas para pagar dívidas pendentes estão engajadas em finanças Ponzifinanças Ponzi””(p.283)(p.283)

Ler o parágrafo seguinte na p.283.Ler o parágrafo seguinte na p.283.

““Num sistema em que os compromissos contratuais são Num sistema em que os compromissos contratuais são devidos ao financiamento de ativos de capital com longa devidos ao financiamento de ativos de capital com longa vida de maturação, os fluxos de caixa de curto prazo vida de maturação, os fluxos de caixa de curto prazo obtém um lucro bruto que é pequeno comparado ao obtém um lucro bruto que é pequeno comparado ao valor do ativo de capital. A menos que os contratos de valor do ativo de capital. A menos que os contratos de financiamento sejam de longo prazo de forma a se financiamento sejam de longo prazo de forma a se ajustar à extensão de tempo esperado para que o ativo de ajustar à extensão de tempo esperado para que o ativo de capital gere as rendas, o funcionamento normal da capital gere as rendas, o funcionamento normal da economia não gerará fluxo de caixa que se ajuste aos economia não gerará fluxo de caixa que se ajuste aos compromissos. Nessas circunstâncias, o pagamento dos compromissos. Nessas circunstâncias, o pagamento dos compromissos pode ser realizado somente por meio da compromissos pode ser realizado somente por meio da combinação de fluxos de renda e fluxos de portfólio; em combinação de fluxos de renda e fluxos de portfólio; em particular, os fundos para pagamentos de pelo menos particular, os fundos para pagamentos de pelo menos algumas dívidas vincendas serão obtidos com novas algumas dívidas vincendas serão obtidos com novas dívidas” (p.286)dívidas” (p.286)

As Três PosturasAs Três Posturas

““Os regimes financeiros são caracterizados por Os regimes financeiros são caracterizados por diferentes relações entre compromissos de diferentes relações entre compromissos de pagamentos das dívidas e as receitas de caixa pagamentos das dívidas e as receitas de caixa esperadas devidas às quase-rendas ganhas esperadas devidas às quase-rendas ganhas com os ativos de capital ou da relação entre com os ativos de capital ou da relação entre os compromissos contratuais dos devedores os compromissos contratuais dos devedores sobre os instrumentos financeiros possuídos”.sobre os instrumentos financeiros possuídos”.

Finanças Protegidas Finanças Protegidas ((Hedge FinanceHedge Finance))

““As unidades que possuem finanças protegidas e seus As unidades que possuem finanças protegidas e seus banqueiros (aqueles que organizam o financiamento mesmo banqueiros (aqueles que organizam o financiamento mesmo que eles possam ou não manter os instrumentos usados) que eles possam ou não manter os instrumentos usados) esperam que o fluxo de caixa oriundo da operação do ativo esperam que o fluxo de caixa oriundo da operação do ativo de capital (ou dos contratos financeiros possuídos) seja mais de capital (ou dos contratos financeiros possuídos) seja mais do que suficiente para satisfazer os compromissos de do que suficiente para satisfazer os compromissos de pagamento contratuais no presente e no futuro. pagamento contratuais no presente e no futuro. Consequentemente, uma unidade com finanças protegidas Consequentemente, uma unidade com finanças protegidas não pode ter grande volume de dívidas à vista. Dívidas não pode ter grande volume de dívidas à vista. Dívidas contingentes, a menos que a contingência siga regras contingentes, a menos que a contingência siga regras atuariais bem conhecidas – como os seguros – também não atuariais bem conhecidas – como os seguros – também não podem ser uma parte grande das obrigações das unidades podem ser uma parte grande das obrigações das unidades protegidas. Um banco comercial não poder ser uma unidade protegidas. Um banco comercial não poder ser uma unidade com finanças protegidas” (p.287)com finanças protegidas” (p.287)

Finanças EspeculativasFinanças Especulativas““As unidades com finanças especulativas, e seus banqueiros, esperam que os As unidades com finanças especulativas, e seus banqueiros, esperam que os

fluxos de caixa dos ativos operacionais ( ou dos contratos financeiros fluxos de caixa dos ativos operacionais ( ou dos contratos financeiros possuídos) sejam menores do que os compromissos de pagamentos em possuídos) sejam menores do que os compromissos de pagamentos em alguns períodos, tipicamente nos períodos próximos. Entretanto, se as alguns períodos, tipicamente nos períodos próximos. Entretanto, se as receitas e os pagamentos são separados em seus componentes renda e receitas e os pagamentos são separados em seus componentes renda e retorno do principal (como é feito, por exemplo, em pagamentos mensais retorno do principal (como é feito, por exemplo, em pagamentos mensais dos financiamentos imobiliários), então a renda que se espera receber excede dos financiamentos imobiliários), então a renda que se espera receber excede a renda (os juros) devidos sobre as dívidas em todos os períodos. a renda (os juros) devidos sobre as dívidas em todos os períodos. Deficiências de fluxo de caixa surgem porque existem compromissos de Deficiências de fluxo de caixa surgem porque existem compromissos de pagamento do principal que são maiores do que as receitas sobre o principal pagamento do principal que são maiores do que as receitas sobre o principal durantes esses períodos. Finanças especulativas envolvem a rolagem da durantes esses períodos. Finanças especulativas envolvem a rolagem da dívida vincenda. dívida vincenda.

Finanças especulativas envolvem o financiamento de posições de longo prazo Finanças especulativas envolvem o financiamento de posições de longo prazo com dívidas de curto-prazo. Bancos comerciais são o protótipo de com dívidas de curto-prazo. Bancos comerciais são o protótipo de organização com finanças especulativas. Uma unidade protegida (hedge organização com finanças especulativas. Uma unidade protegida (hedge financing) pode se tornar uma unidade especulativa se a renda recebida for financing) pode se tornar uma unidade especulativa se a renda recebida for menor do que a esperada, e uma unidade especulativa pode se tornar uma menor do que a esperada, e uma unidade especulativa pode se tornar uma unidade protegida se houver um crescimento inesperado da renda e se as unidade protegida se houver um crescimento inesperado da renda e se as dívidas forem ‘fundadas’” (p.287)dívidas forem ‘fundadas’” (p.287)

Finanças PonziFinanças Ponzi““Uma unidade com Finanças Ponzi é similar a uma unidade Uma unidade com Finanças Ponzi é similar a uma unidade

com finanças especulativas no sentido de que, para períodos com finanças especulativas no sentido de que, para períodos próximos, os compromissos de pagamentos excedem as próximos, os compromissos de pagamentos excedem as receitas esperadas dos ativos possuídos. Entretanto, para receitas esperadas dos ativos possuídos. Entretanto, para pelo menos alguns períodos próximos, os compromissos de pelo menos alguns períodos próximos, os compromissos de pagamento de renda (juros) excedem as receitas dos fluxos pagamento de renda (juros) excedem as receitas dos fluxos de renda. Enquanto os fluxos de caixa de curto prazo das de renda. Enquanto os fluxos de caixa de curto prazo das unidades especulativas são tais que os custos financeiros unidades especulativas são tais que os custos financeiros não aumentam as dívidas pendentes, para as unidades Ponzi não aumentam as dívidas pendentes, para as unidades Ponzi os custos financeiros são maiores do que as rendas, de os custos financeiros são maiores do que as rendas, de forma que elas enfrentam um aumento das dívidas forma que elas enfrentam um aumento das dívidas pendentes: uma unidade Ponzi capitaliza os juros em sua pendentes: uma unidade Ponzi capitaliza os juros em sua estrutura de passivos”(p.288)estrutura de passivos”(p.288)

Charles PonziCharles PonziOrigem: Wikipédia, a enciclopédia livre.Origem: Wikipédia, a enciclopédia livre.

Charles PonziCharles Ponzi ( (LugoLugo, , 3 de Março3 de Março de de 18821882 — — Rio de JaneiroRio de Janeiro, , 18 de Janeiro18 de Janeiro de de 19491949), também conhecido por ), também conhecido por Carlo Carlo PonziPonzi, , Charles PoneiCharles Ponei, , Charles P. BianchiCharles P. Bianchi e e CarlCarl, foi um , foi um italianoitaliano que imigrou para os que imigrou para os Estados UnidosEstados Unidos em em 19031903 depois de abandonar os estudos na depois de abandonar os estudos na UniversitàUniversità La La SapienzaSapienza em em RomaRoma. Mudou-se para o . Mudou-se para o CanadáCanadá onde for condenado a 3 onde for condenado a 3 anos de prisão por falsificação de cheque bancário. anos de prisão por falsificação de cheque bancário. Retornou aos Estados Unidos onde se tornou um dos Retornou aos Estados Unidos onde se tornou um dos maiores maiores trapaceirostrapaceiros de toda a história estadunidense. de toda a história estadunidense.

Depois de ser Depois de ser deportadodeportado para a Itália, Ponzi imigrou para a Itália, Ponzi imigrou novamente para o novamente para o Rio de JaneiroRio de Janeiro onde terminou seus dias onde terminou seus dias na miséria.na miséria.

A fraude por ele inventada, o "A fraude por ele inventada, o "esquema esquema PonziPonzi", continua a ser ", continua a ser aplicado em versões repaginadas, como, por exemplo, o aplicado em versões repaginadas, como, por exemplo, o "ganhe dinheiro rápido na Internet". "ganhe dinheiro rápido na Internet". Bernard Bernard MadoffMadoff, , responsável por um dos maiores esquemas fraudulentos do responsável por um dos maiores esquemas fraudulentos do sistema financeiro, reconheceu que os fundos de sistema financeiro, reconheceu que os fundos de investimentos que ele geria eram um esquema inspirado em investimentos que ele geria eram um esquema inspirado em Charles Ponzi de proporções gigantes.Charles Ponzi de proporções gigantes.

Bernard MadoffBernard MadoffOrigem: Wikipédia, a enciclopédia livre. Origem: Wikipédia, a enciclopédia livre. Bernard Lawrence "Bernie" MadoffBernard Lawrence "Bernie" Madoff ( (Nova IorqueNova Iorque, , 29 de abril29 de abril de de 19381938) foi o ) foi o

presidente de uma sociedade de investimento que tem o seu nome e que fundou presidente de uma sociedade de investimento que tem o seu nome e que fundou em 1960. Esta sociedade foi uma das mais importantes de em 1960. Esta sociedade foi uma das mais importantes de WallWall StreetStreet. Madoff . Madoff também foi uma das principais figuras da filantropia judaica. Em Dezembro de também foi uma das principais figuras da filantropia judaica. Em Dezembro de 2008 Madoff foi detido pelo 2008 Madoff foi detido pelo FBIFBI e acusado de e acusado de fraudefraude. O juiz federal Louis L. . O juiz federal Louis L. Stanton congelou os activos de Madoff. Suspeita-se que a fraude tenha Stanton congelou os activos de Madoff. Suspeita-se que a fraude tenha alcançado mais 50 bilhões de dólares, o que a torna numa das maiores fraudes alcançado mais 50 bilhões de dólares, o que a torna numa das maiores fraudes financeiras levadas a cabo por uma só pessoa.financeiras levadas a cabo por uma só pessoa.

De acordo com o De acordo com o TheThe WallWall StreetStreet JournalJournal os investidores com maiores perdas os investidores com maiores perdas incluíam:incluíam:

Fairfield Greenwich Advisors, 7,5 bilhões de dólares Fairfield Greenwich Advisors, 7,5 bilhões de dólares Tremont Capital Management, 3,3 bilhões de dólares Tremont Capital Management, 3,3 bilhões de dólares Banco SantanderBanco Santander, 2,87 bilhões de dólares , 2,87 bilhões de dólares Bank Medici, 2,1 bilhões de dólares Bank Medici, 2,1 bilhões de dólares Ascot Partners, 1,8 bilhão de dólares Ascot Partners, 1,8 bilhão de dólares Access International Advisors,1,4 bilhão de dólares Access International Advisors,1,4 bilhão de dólares FortisFortis, 1,35 bilhão de dólares , 1,35 bilhão de dólares UnionUnion BancaireBancaire PrivéePrivée, 1 bilhão de dólares , 1 bilhão de dólares HSBCHSBC, 1 bilhão de dólares , 1 bilhão de dólares As potenciais perdas destes nove investidores totalizam ou 22,32 bilhões de As potenciais perdas destes nove investidores totalizam ou 22,32 bilhões de

dólares. Outros investidores, com perdas potenciais entre 100 milhões de dólares. Outros investidores, com perdas potenciais entre 100 milhões de dólares e ou 1 bilhão de dólares incluem as seguintes entidades: Natixis SA, dólares e ou 1 bilhão de dólares incluem as seguintes entidades: Natixis SA, Carl J. Shapiro, Carl J. Shapiro, Royal Royal BankBank ofof Scotland Scotland GroupGroup PLC, PLC, BNP BNP ParibasParibas, BBVA, , BBVA, ManMan GroupGroup PLC, Reichmuth & Co., PLC, Reichmuth & Co., NomuraNomura Holdings Holdings, , AozoraAozora BankBank[4][4], , Maxam Capital Management, EIM SA, e Maxam Capital Management, EIM SA, e AXAAXA SA. SA.

O total de perdas potenciais segundo o The Wall Street Journal faz de Madoff o O total de perdas potenciais segundo o The Wall Street Journal faz de Madoff o autor da maior fraude financeira de todos os tempos.autor da maior fraude financeira de todos os tempos.

Em Em 29 de Junho29 de Junho de de 20092009, Madoff foi condenado a 150 anos de prisão por um , Madoff foi condenado a 150 anos de prisão por um tribunal de tribunal de NewNew York York..

““Enquanto as unidades com finanças protegidas Enquanto as unidades com finanças protegidas são vulneráveis a dificuldades de servir as são vulneráveis a dificuldades de servir as dívidas pendentes somente se as receitas dívidas pendentes somente se as receitas caírem abaixo das expectativas, as unidades caírem abaixo das expectativas, as unidades Ponzi e especulativa são vulneráveis aos Ponzi e especulativa são vulneráveis aos desenvolvimentos dos mercados financeiros. desenvolvimentos dos mercados financeiros. Ambas unidades, Ponzi e especulativa, tem de Ambas unidades, Ponzi e especulativa, tem de se adequar às condições mutantes dos se adequar às condições mutantes dos mercados financeiros, enquanto as unidades mercados financeiros, enquanto as unidades protegidas estão imunes a essas protegidas estão imunes a essas mudanças”(p.288)mudanças”(p.288)

““A composição de finanças protegidas, A composição de finanças protegidas, especulativas e Ponzi numa economia é um especulativas e Ponzi numa economia é um dos principais determinantes de sua dos principais determinantes de sua estabilidade”(p.290)estabilidade”(p.290)

Fragilidade, Instabilidade e CrisesFragilidade, Instabilidade e Crises

Peso na Economia

80%

15%

5%

Protegida Especulativa Ponzi

Peso na Economia

50%

40%

10%

Protegida Especulativa Ponzi

Postura protegida domina a economia. Margens de segurança são elevadas.Abrem-se oportunidades de lucro por Financiar o longo prazo com dívidas de curtoprazo. Pk>PI e Taxas de curto prazo < Taxas de longo prazo

Cenário 1: Economia Robusta Cenário 2: Fragilização

Postura especulativa começa a Dominar a economia. Investidorese seus financiadores se endividam nocurto prazo para aproveitar oportunidades de lucro.

Peso na Economia5%

45%

50%

Protegida Especulativa Ponzi

Posturas Especulativa e Ponzi passam a dominar. Margens de segurança estão baixas e a economia está altamente frágil.PI ↑ e Pk ↓enquanto as Taxas de juros tendem a subir.Investimento cai, lucros caem, e preços dos ativos caem:Crise geral!!!!!

Cenário 3: Instabilidade

““Nossa economia é instável por causa das finanças capitalistas. Nossa economia é instável por causa das finanças capitalistas. Se uma combinação particular de posições financeiras Se uma combinação particular de posições financeiras protegidas e especulativas e de financiamento externo e protegidas e especulativas e de financiamento externo e interno do investimento prevalece por um período, então interno do investimento prevalece por um período, então existem, interna à economia, incentivos para mudar a existem, interna à economia, incentivos para mudar a combinação. Qualquer tranquilidiade transitória é transformada combinação. Qualquer tranquilidiade transitória é transformada em uma expansão na qual as posições financeiras em uma expansão na qual as posições financeiras especulativas e o financiamento externo do investimento especulativas e o financiamento externo do investimento crescem. Um boom que corrói a liquidez das unidades e crescem. Um boom que corrói a liquidez das unidades e aumenta a relação dívida-patrimônio para instituições aumenta a relação dívida-patrimônio para instituições financeiras se seguem. Margens de segurança são erodidas financeiras se seguem. Margens de segurança são erodidas uma vez que o sucesso leva à crença de que as margens uma vez que o sucesso leva à crença de que as margens anteriores – e mesmo as atuais – eram exageradas”anteriores – e mesmo as atuais – eram exageradas”

““...a tendência para as finanças especulativas e para o ...a tendência para as finanças especulativas e para o financiamento externo do investimento são eles mesmos financiamento externo do investimento são eles mesmos resultados de estruturas institucionais e expectativas resultados de estruturas institucionais e expectativas relacionadas à política econômica. É possível que com outra relacionadas à política econômica. É possível que com outra organização institucional e com outros sistemas políticos a organização institucional e com outros sistemas políticos a suscetibilidade de nossa economia a crises financeiras possa suscetibilidade de nossa economia a crises financeiras possa ser menor do que é atualmente.”ser menor do que é atualmente.”

Sistema Bancário no Sistema Sistema Bancário no Sistema CapitalistaCapitalista

Minsky constata que a distinção entre bancos comerciais Minsky constata que a distinção entre bancos comerciais e outras instituições financeiras tem mais um aspecto e outras instituições financeiras tem mais um aspecto legal, formal, do que de fato:legal, formal, do que de fato:

““A distinção entre bancos comerciais e bancos de A distinção entre bancos comerciais e bancos de investimento...está sendo destruída e isso nunca existiu investimento...está sendo destruída e isso nunca existiu realmente em outras economias como a Alemanha. Além realmente em outras economias como a Alemanha. Além disso, desde de que o financiamento de atividade e disso, desde de que o financiamento de atividade e manutenção de ativos assim como a administração de manutenção de ativos assim como a administração de dinheiro tem se sofisticado ... a linha entre bancos dinheiro tem se sofisticado ... a linha entre bancos comerciais, outras instituições depositárias, e os comerciais, outras instituições depositárias, e os administradores de dinheiro de vários tipos está cada vez administradores de dinheiro de vários tipos está cada vez mais apagada”mais apagada”

Contudo, observa Minsky, os bancos Contudo, observa Minsky, os bancos comerciais continuam tendo uma comerciais continuam tendo uma importância singular pelo seu tamanho no importância singular pelo seu tamanho no sistema e porque seus passivos sistema e porque seus passivos constituem parte considerável da oferta de constituem parte considerável da oferta de moeda;moeda;

Banco é um negócio dinâmico, inovador Banco é um negócio dinâmico, inovador que busca a lucratividade;que busca a lucratividade;

““O ativismo bancário afeta não apenas o O ativismo bancário afeta não apenas o volume e a distribuição de financiamentos volume e a distribuição de financiamentos mas também o comportamento cíclico dos mas também o comportamento cíclico dos preços, da renda e do emprego”preços, da renda e do emprego”

Para entender o funcionamento do sistema Para entender o funcionamento do sistema bancário e financeiro, segundo Minsky, deve-se bancário e financeiro, segundo Minsky, deve-se observar a evolução institucional da economia:observar a evolução institucional da economia:

““Dinheiro, banco e finanças não podem ser Dinheiro, banco e finanças não podem ser entendidos a menos que se observe a evolução entendidos a menos que se observe a evolução financeira e a inovação: dinheiro, em verdade, é financeira e a inovação: dinheiro, em verdade, é uma variável determinada endogenamente – a uma variável determinada endogenamente – a oferta é responsiva à demanda e não alguma oferta é responsiva à demanda e não alguma coisa mecanicamente controlada pelo banco coisa mecanicamente controlada pelo banco central”central”

p.310p.310““Dinheiro, na forma de dívidas bancárias, Dinheiro, na forma de dívidas bancárias,

emergem a partir do processo pelo qual emergem a partir do processo pelo qual investimento e posições em estoques de ativos investimento e posições em estoques de ativos de capital são financiados”de capital são financiados”

Os três canais pelos quais o sistema Os três canais pelos quais o sistema financeiro e os bancos afetam os financeiro e os bancos afetam os investimentos:investimentos:

1.1. O valor corrente dos ativos de capital são O valor corrente dos ativos de capital são determinados nos mercados financeiros (de determinados nos mercados financeiros (de capitais) de forma que o preço de demanda capitais) de forma que o preço de demanda também está relacionado com os mercados também está relacionado com os mercados financeiros;financeiros;

2.2. O montante de investimento a ser O montante de investimento a ser financiado dependerá dos bancos;financiado dependerá dos bancos;

3.3. O preço de oferta dos ativos de capital O preço de oferta dos ativos de capital dependem do custo financeiro (termos de dependem do custo financeiro (termos de financiamento de curto prazo)financiamento de curto prazo)

O Negócio dos BancosO Negócio dos Bancos Segundo Minsky o negócio do banco não é emprestar dinheiro;Segundo Minsky o negócio do banco não é emprestar dinheiro;““A atividade fundamental do banco é aceitação, isto é, garantir A atividade fundamental do banco é aceitação, isto é, garantir

que alguém merece crédito” que alguém merece crédito” O banco aceita a dívida de uma unidade e pode negociá-la no O banco aceita a dívida de uma unidade e pode negociá-la no

mercado interbancário.mercado interbancário.““Um empréstimo bancário é equivalente a uma compra de uma Um empréstimo bancário é equivalente a uma compra de uma

nota aceita pelo banco”nota aceita pelo banco” Exatamente porque podem operar nos mercados Exatamente porque podem operar nos mercados

interbancários e outros mercados financeiros é que bancos interbancários e outros mercados financeiros é que bancos podem entrar em compromissos financeiros sem ter fundos podem entrar em compromissos financeiros sem ter fundos para satisfazê-los no momento. para satisfazê-los no momento.

Bancos precisam de duas coisas para operarem: ativos Bancos precisam de duas coisas para operarem: ativos negociáveis nos mercados financeiros e crédito com outros negociáveis nos mercados financeiros e crédito com outros bancosbancos

Como os bancos conseguem essas duas coisas? Como os bancos conseguem essas duas coisas?

““Bancos e banqueiros não são administradores Bancos e banqueiros não são administradores passivos do dinheiro para investir e emprestar; passivos do dinheiro para investir e emprestar; eles estão no negócio para maximizar lucros. eles estão no negócio para maximizar lucros. Eles ativamente buscam clientes tomadores, Eles ativamente buscam clientes tomadores, entram em compromissos financeiros, entram em compromissos financeiros, constroem conexões com firmas e outros constroem conexões com firmas e outros banqueiros, e buscam fundos...Bancos, com banqueiros, e buscam fundos...Bancos, com efeito, alavancam seu patrimônio com dinheiro efeito, alavancam seu patrimônio com dinheiro dos outros, e seus lucros são derivados das dos outros, e seus lucros são derivados das taxas cobradas por aceitar dívidas, por taxas cobradas por aceitar dívidas, por comprometer fundos, e outros serviços – como comprometer fundos, e outros serviços – como também a margem entre os juros que eles também a margem entre os juros que eles cobram e os juros que pagam”cobram e os juros que pagam”

Empréstimos (créditos) envolvem relações Empréstimos (créditos) envolvem relações próximas e duradouras com a clientela;próximas e duradouras com a clientela;

SecuritiesSecurities ou títulos negociáveis não envolvem ou títulos negociáveis não envolvem este tipo de relação;este tipo de relação;

As janelas de redesconto do Banco Central As janelas de redesconto do Banco Central foram criadas para permitir a negociação dos foram criadas para permitir a negociação dos créditos;créditos;

Será que hoje isto ainda é válido? Ou como é o Será que hoje isto ainda é válido? Ou como é o negócio do banco hoje?negócio do banco hoje?

Tipos de Relações Financeiras

Por que os depósitos à vista tem Por que os depósitos à vista tem valor de mercado?valor de mercado?

““Os depósitos à vista tem valor de troca porque Os depósitos à vista tem valor de troca porque vários devedores dos bancos tem dívidas vários devedores dos bancos tem dívidas pendentes que precisam ser pagas com pendentes que precisam ser pagas com depósitos à vista criados pelos bancos. Esses depósitos à vista criados pelos bancos. Esses devedores trabalharão e venderão bens ou devedores trabalharão e venderão bens ou instrumentos financeiros para obter depósitos à instrumentos financeiros para obter depósitos à vista. O valor de troca dos depósitos à vista é vista. O valor de troca dos depósitos à vista é determinado pelas demandas de depósitos determinado pelas demandas de depósitos pelos devedores necessitados de satisfazer pelos devedores necessitados de satisfazer seus compromissos”seus compromissos”

As três faces dos empréstimos bancários:As três faces dos empréstimos bancários:1.1. Conquista de tomadores;Conquista de tomadores;2.2. Estruturação dos empréstimos;Estruturação dos empréstimos;3.3. Supervisão dos usos dados pelos tomadoresSupervisão dos usos dados pelos tomadores

““Os devedores tem três fontes de dinheiro que eles necessitam Os devedores tem três fontes de dinheiro que eles necessitam para satisfazer os compromissos financeiros: os fluxos de para satisfazer os compromissos financeiros: os fluxos de caixa das operações, o refinanciamento de dívidas e a caixa das operações, o refinanciamento de dívidas e a venda de ativos ou novos empréstimos.” venda de ativos ou novos empréstimos.”

““Um bem estruturado empréstimo deveria ser bom tanto para Um bem estruturado empréstimo deveria ser bom tanto para os banqueiros quanto para os tomadores de empréstimos; os banqueiros quanto para os tomadores de empréstimos; isto significa que os recursos emprestados serão usados isto significa que os recursos emprestados serão usados para o tomador obter rendas esperadas que sejam mais do para o tomador obter rendas esperadas que sejam mais do que suficientes para satisfazer os compromissos no que suficientes para satisfazer os compromissos no contrato”contrato”

Para manter as relações de clientela, os departamentos Para manter as relações de clientela, os departamentos de empréstimo dos bancos tendem a refinanciar dívidas de empréstimo dos bancos tendem a refinanciar dívidas dos clientes.dos clientes.

““Os departamentos de empréstimos dos bancos Os departamentos de empréstimos dos bancos continuarão a renovação dos débitos dos clientes na continuarão a renovação dos débitos dos clientes na expectativa de o refinanciamento estará disponível tanto expectativa de o refinanciamento estará disponível tanto quanto os lucros subjacentes sejam adequados”quanto os lucros subjacentes sejam adequados”

Entretanto, os empréstimos também podem ser Entretanto, os empréstimos também podem ser adiantados na base não das rendas esperadas das adiantados na base não das rendas esperadas das operações dos clientes, mas frutos da valorização dos operações dos clientes, mas frutos da valorização dos ativos subjacentes ao empréstimo.ativos subjacentes ao empréstimo.

““Projetos de construção não ganham renda até que o ativo Projetos de construção não ganham renda até que o ativo esteja completado. Os departamentos de empréstimos esteja completado. Os departamentos de empréstimos estruturam o financiamento desses projetos porque eles estruturam o financiamento desses projetos porque eles esperam que o ativo subjacente possa ser vendido a um esperam que o ativo subjacente possa ser vendido a um preço que cubra o montante emprestado e os juros preço que cubra o montante emprestado e os juros devidos.”devidos.”

Assim como os clientes, os empréstimos bancários possuem um perfil Assim como os clientes, os empréstimos bancários possuem um perfil protegido, especulativo ou Ponzi a depender da estruturação do protegido, especulativo ou Ponzi a depender da estruturação do empréstimo. empréstimo.

Assim, segundo Minsky, os departamentos de empréstimos dos bancos Assim, segundo Minsky, os departamentos de empréstimos dos bancos são cruciais para o sucesso do banco.são cruciais para o sucesso do banco.

““Os departamentos de empréstimo são a chave para o sucesso do negócio Os departamentos de empréstimo são a chave para o sucesso do negócio bancário. Um departamento de empréstimos profissional sabe que ele bancário. Um departamento de empréstimos profissional sabe que ele é um parceiro do tomador: um departamento de empréstimo tem é um parceiro do tomador: um departamento de empréstimo tem sucesso se seus clientes tem sucesso. Além disso, um tomador que sucesso se seus clientes tem sucesso. Além disso, um tomador que ganha dinheiro usando empréstimos bancários prosperará e retornará ganha dinheiro usando empréstimos bancários prosperará e retornará para novos empréstimos: relações continuadas são lucrativas para os para novos empréstimos: relações continuadas são lucrativas para os bancos”bancos”

““Então, a fragilidade ou robustez geral da estrutura financeira, da qual a Então, a fragilidade ou robustez geral da estrutura financeira, da qual a estabilidade cíclica da economia depende, emerge dos empréstimos estabilidade cíclica da economia depende, emerge dos empréstimos concedidos pelos banqueiros. Uma orientação para os fluxos de caixa concedidos pelos banqueiros. Uma orientação para os fluxos de caixa pelos banqueiros conduz a uma estrutura financeira robusta. Uma pelos banqueiros conduz a uma estrutura financeira robusta. Uma enfase pelos banqueiros no valor dos ativos garantidores do enfase pelos banqueiros no valor dos ativos garantidores do empréstimo e nos valores esperados dos ativos conduz a emergência empréstimo e nos valores esperados dos ativos conduz a emergência de uma estrutura financeira frágil”de uma estrutura financeira frágil”

A Equação de Lucros dos BancosA Equação de Lucros dos Bancos Alavancagem bancária – é a razão entre ativos e Alavancagem bancária – é a razão entre ativos e

patrimônio e indica o “quanto das dívidas de outras patrimônio e indica o “quanto das dívidas de outras unidades um banco poder tornar aceitável por emprestar unidades um banco poder tornar aceitável por emprestar seu ‘bom nome’”, ou, a alavancagem pode ser entendida seu ‘bom nome’”, ou, a alavancagem pode ser entendida como o uso do dinheiro alheio para adquirir ativos.como o uso do dinheiro alheio para adquirir ativos.

No caso de outras instituições financeiras, a No caso de outras instituições financeiras, a alavancagem é melhor medida pela relação empréstimos alavancagem é melhor medida pela relação empréstimos e ativos do que nos bancos. Nos bancos essa relação e ativos do que nos bancos. Nos bancos essa relação “subestima a extensão pela qual o patrimônio ou o “subestima a extensão pela qual o patrimônio ou o investimento do proprietário dá garantias a outras investimento do proprietário dá garantias a outras unidades”unidades”

Alavancagem eleva o Crescimento Alavancagem eleva o Crescimento do Bancodo Banco

3,05,0Lucros Retidos(%)

9,015,0Lucros/Capital(%)

0,750,75Lucros/Ativos(%)

187,5187500Lucros

12,020,0Ativos/Capital

20851250000Capital

2500025000000Ativos

Banco BBanco A

11,715,6Lucros/Capital(%)

0,750,75Lucros/Ativos(%)

938469000Lucros

0,060,05Ativos/Capital

80003000000Capital

12500062500000Ativos

Banco BBanco A

Incentivos distorcidos para a Incentivos distorcidos para a alavancagemalavancagem

““Assim, o primeiro banco, o mais alavancado, será apto a crescer mais Assim, o primeiro banco, o mais alavancado, será apto a crescer mais rapidamente, muito embora ambos sejam igualmente eficientes em rapidamente, muito embora ambos sejam igualmente eficientes em termos de ganhos líquidos por unidade de ativos administrados.”termos de ganhos líquidos por unidade de ativos administrados.”

““...ganhos retidos agregados podem levar os bancos a querer uma taxa de ...ganhos retidos agregados podem levar os bancos a querer uma taxa de crescimento de seus ativos e passivos que sejam incompatíveis com o crescimento de seus ativos e passivos que sejam incompatíveis com o potencial para o conjunto, com a expansão econômica real.”potencial para o conjunto, com a expansão econômica real.”

Banqueiros vão continuamente administrar passivos e ativos no sentido Banqueiros vão continuamente administrar passivos e ativos no sentido de obter o maior diferencial de juros entre eles.de obter o maior diferencial de juros entre eles.

““Um banqueiro está sempre tentando encontrar novos modos para Um banqueiro está sempre tentando encontrar novos modos para emprestar, novos clientes, e novas formas de obter fundos, isto é, para emprestar, novos clientes, e novas formas de obter fundos, isto é, para tomar emprestado; em outras palavras eles estão sob pressão para tomar emprestado; em outras palavras eles estão sob pressão para inovar. A retenção de ganhos leva a um piso na taxa de lucros mínima inovar. A retenção de ganhos leva a um piso na taxa de lucros mínima requerida. Para uma taxa de lucro bancária ser sustentada, se os lucros requerida. Para uma taxa de lucro bancária ser sustentada, se os lucros por ativos não mudam, então os ativos e os passivos não patrimoniais por ativos não mudam, então os ativos e os passivos não patrimoniais devem crescer à mesma taxa do valor contábil do patrimônio”devem crescer à mesma taxa do valor contábil do patrimônio”

““...a taxa de alavancagem dos bancos e a ...a taxa de alavancagem dos bancos e a importância das posturas especulativas e importância das posturas especulativas e Ponzi na economia são dois lados da Ponzi na economia são dois lados da mesma moeda”mesma moeda”

Incentivos dos Administradores Incentivos dos Administradores BancáriosBancários

Devido a estrutura de impostos, os alto executivos bancários são Devido a estrutura de impostos, os alto executivos bancários são pagos com bônus e opções em ações;pagos com bônus e opções em ações;

““Como aplicadores de opções em ações, o administrador bancário Como aplicadores de opções em ações, o administrador bancário está interessado no preço, nas compras e vendas, das ações de está interessado no preço, nas compras e vendas, das ações de seus bancos”seus bancos”

““Numa sociedade capitalista com organizações institucionalizadas Numa sociedade capitalista com organizações institucionalizadas e leis tributárias como a nossa, administradores de empresas em e leis tributárias como a nossa, administradores de empresas em busca de fortunas colocam enfase no crescimento, que por sua busca de fortunas colocam enfase no crescimento, que por sua vez leva a esforços para aumentar a alavancagem. Mas a vez leva a esforços para aumentar a alavancagem. Mas a elevação da alavancagem pelos bancos e pelas outras firmas elevação da alavancagem pelos bancos e pelas outras firmas diminui as margens de segurança e então aumenta a potencial diminui as margens de segurança e então aumenta a potencial instabilidade da economia”instabilidade da economia”

Prudência e VigilânciaPrudência e Vigilância

Quanto risco pode um banco suportar?Quanto risco pode um banco suportar? O que determina a taxa de risco um banco O que determina a taxa de risco um banco

pode suportar?pode suportar? O que determina a vigilância sobre as O que determina a vigilância sobre as

operações bancárias e quem faz essa operações bancárias e quem faz essa vigilância?vigilância?

““Num mundo sem a proteção dada pelo banco Num mundo sem a proteção dada pelo banco central aos possuidores das obrigações central aos possuidores das obrigações bancárias, a tendência a elevar a alavancagem bancárias, a tendência a elevar a alavancagem era restringida, embora imperfeitamente, pelos era restringida, embora imperfeitamente, pelos clientes e por outros bancos. Num mundo no clientes e por outros bancos. Num mundo no qual o banco central e os seguros de depósitos qual o banco central e os seguros de depósitos dão uma proteção quase perfeita aos credores dão uma proteção quase perfeita aos credores dos bancos, a vigilância exercida pelos clientes dos bancos, a vigilância exercida pelos clientes e pelos demais bancos atrofia”e pelos demais bancos atrofia”

““A habilidade para criar substitutos das reservas A habilidade para criar substitutos das reservas para minimizar a absorção de reservas é uma para minimizar a absorção de reservas é uma propriedade essencial do sistema bancário propriedade essencial do sistema bancário que busca maximizar lucros. Se o motivador que busca maximizar lucros. Se o motivador da fragilidade financeira deve ser da fragilidade financeira deve ser constrangido, então restrições sobre a constrangido, então restrições sobre a alavancagem bancária e o crescimento alavancagem bancária e o crescimento interno do patrimônio dos acionistas via interno do patrimônio dos acionistas via retenção de ganhos deveria ocorrer. A enfase retenção de ganhos deveria ocorrer. A enfase no controle do sistema bancário pelo no controle do sistema bancário pelo estabelecimento de razões entre reservas e estabelecimento de razões entre reservas e depósitos está fora de lugar.”depósitos está fora de lugar.”

Discurso do Presidente do FED Ben S. BernankeDiscurso do Presidente do FED Ben S. Bernanke

20 de fevereiro de 200420 de fevereiro de 2004

Uma das características mais marcantes do cenário econômico ao longo dos últimos Uma das características mais marcantes do cenário econômico ao longo dos últimos vinte anos tem havido um declínio substancial na volatilidade macroeconômica. Em vinte anos tem havido um declínio substancial na volatilidade macroeconômica. Em um artigo recente, Olivier Blanchard e John Simon (2001) documentou que a um artigo recente, Olivier Blanchard e John Simon (2001) documentou que a variabilidade de crescimento trimestral do PIB real (medido pelo desvio padrão) variabilidade de crescimento trimestral do PIB real (medido pelo desvio padrão) diminuiu pela metade desde meados dos anos 1980, enquanto que a variabilidade da diminuiu pela metade desde meados dos anos 1980, enquanto que a variabilidade da inflação trimestral diminuiu cerca de dois thirds.1 Vários escritores sobre o tema têm inflação trimestral diminuiu cerca de dois thirds.1 Vários escritores sobre o tema têm chamado este notável declínio na variabilidade do produto e da inflação "Grande chamado este notável declínio na variabilidade do produto e da inflação "Grande Moderação". Declínios similares na volatilidade do produto e da inflação ocorreu por Moderação". Declínios similares na volatilidade do produto e da inflação ocorreu por volta da mesma época em outros grandes países industrializados, com a recente volta da mesma época em outros grandes países industrializados, com a recente exceção do Japão, um país que tem enfrentado um conjunto distinto de problemas exceção do Japão, um país que tem enfrentado um conjunto distinto de problemas econômicos na última década.econômicos na última década.

Volatilidade macroeconômica reduzida tem inúmeros benefícios. Menor volatilidade da Volatilidade macroeconômica reduzida tem inúmeros benefícios. Menor volatilidade da inflação melhora o funcionamento do mercado, faz o planejamento econômico mais inflação melhora o funcionamento do mercado, faz o planejamento econômico mais fácil, e reduz os recursos destinados à cobertura de riscos de inflação. Baixa fácil, e reduz os recursos destinados à cobertura de riscos de inflação. Baixa volatilidade do produto tende a implicar mais emprego estável e uma redução na volatilidade do produto tende a implicar mais emprego estável e uma redução na extensão da incerteza econômica que confronta famílias e empresas. A redução na extensão da incerteza econômica que confronta famílias e empresas. A redução na volatilidade do produto também está intimamentevolatilidade do produto também está intimamente associada com o fato deassociada com o fato de que as que as recessões tornaram-se menos freqüentes e menos severas.recessões tornaram-se menos freqüentes e menos severas.

A Grande ModeraçãoA Grande Moderação