Embed Size (px)

Citation preview

FACULDADE DE CIÊNCIAS CONTÁBEIS E ADMINISTRAÇÃO DO VALE DO

JURUENA - AJES

PÓS-GRADUAÇÃO CONTABILIDADE, AUDITORIA E CONTROLADORIA

APROVADA

NOTA: 9,5

MARLI RIBEIRO VIEIRA

A IMPORTÂNCIA DO CONTROLE INTERNO NA GESTÃO

EMPRESARIAL DAS PEQUENAS E MÉDIAS EMPRESAS

Colniza/MT

Junho/2016

MARLI RIBEIRO VIEIRA

A IMPORTÂNCIA DO CONTROLE INTERNO NA GESTÃO

EMPRESARIAL DAS PEQUENAS E MÉDIAS EMPRESAS

Trabalho de Conclusão de Curso, apresentado ao Departamento de Pós Graduação da Faculdade de Ciências Contábeis e Administração do Vale do Juruena, como requisito parcial para obtenção do título de Especialista em Contabilidade, Auditoria e Controladoria.

Orientador: Professor MS Wilson Antunes Amorim

COLNIZA/MT

2016

DEDICATÓRIA

Dedico este trabalho monográfico ao meu saudoso pai “in memória” e à minha mãe que me

ensinaram ser como sou, e ao meu esposo, companheiro e amigo que sempre soube entender

minhas horas de dedicação para esta conquista.

AGRADECIMENTOS

Agradeço a Deus pela força que tem me dado a cada dia, dando-me coragem para enfrentar os

desafios do dia a dia. A AJES – Faculdades de Ciências Contábeis e Administração do Vale

do Juruena, que me proporcionou a oportunidade de conseguir esta conquista e, ao Professor

Mestre Dr. Geraldino Faustino Dias que muito contribuiu com minha aprendizagem na área

de controle interno na gestão de organizações públicas ou privada.

RESUMO

Cada vez mais as empresas independentes de seu porte ou atividade econômica vêm se dando conta da relevância do controle interno na administração financeira, visando a prevenção de risco e aumento da sustentabilidade no mercado atual. Desta maneira, o objetivo central deste trabalho é de identificar a importância do Controle Interno na gestão empresarial na formação do capital de giro e na análise da cenarização da lucratividade em curto prazo. Através da pesquisa bibliográfica, exploratória e descritiva, se alcança a resultados que indicam o controle interno permite a empresa de pequeno e médio uma gestão mais rápida da situação econômica que se encontra frente a um mercado competitivo e veloz. Dentro da administração financeira o controle interno aparece com uma ferramenta determinante para alavancar o capital de giro, visto que promove a eficiência, reduzindo o risco de perda de ativos e assegurando eficácia nas demonstrações financeiras, ademais de cumprir com leis e regulamentos. Destaca a literatura acadêmica utilizada neste trabalho que o controle interno deva ser encarado por pequenas e medias empresas como uma significativa solução para uma variedade de problemas potenciais que vivenciam essas empresas no seu dia a dia. Palavras-chave: Capital de Giro. Controle Interno. Equilíbrio Financeiro. Pequenas e Medias Empresas.

ABSTRACT

Increasingly companies independent of size or economic activity have been realizing the importance of internal control in financial administration, aimed at preventing risk and increased sustainability in the current market. Thus, the aim of this paper is to identify the importance of Internal Control in business management in the formation of capital and the analysis of scenarios for profitability in the short term. Through literature review, exploratory and descriptive , it achieves results that indicate internal control allows the small and medium a more rapid economic situation that is facing a competitive and fast. Within the financial management internal control appears with a decisive tool to leverage working capital, as it promotes efficiency by reducing the risk of loss of assets and ensuring efficiency in the financial statements , in addition to complying with laws and regulations. Highlights the academic literature used in this study that internal control should be seen by small and medium enterprises as a significant solution to a variety of potential problems that these companies experience in their daily lives. Keywords: Working Capital. Internal Control. Balance Financial. Small and Medium Enterprises.

LISTA DE QUADROS

Quadro 01 – Componentes para garantir o Controle Interno..................................... 20

Quadro 02 – O conceito de Capital de Giro, segundo Fleuriet, Kehdy, Blanc........... 33

Quadro 03 – Principais estratégias de administração financeira para alavancar o

Capital de Giro.................................................................................................................

34

Quadro 04 – Componentes estratégicos – Metodologia Coso...................................... 43

LISTA DE FIGURAS

Figura 01 – Linha do tempo para o Capital de Giro................................................... 25

Figura 02 – Classificação de Capital de Giro: Permanente e Sazonal...................... 27

SUMÁRIO

INTRODUÇÃO ............................................................................................................. 10

1.1 Delimitação do Problema .......................................................................................... 12

1.2 Objetivos .................................................................................................................. 12

1.2.1 Objetivo geral......................................................................................................... 12

12.1 Objetivos específicos ............................................................................................... 12

1.3 Metodologia .............................................................................................................. 13

2 CONTROLE INTERNO COMO FERRAMENTA ESTRATÉGICA NAS

PEQUENAS E MÉDIAS EMPRESAS ...................................................................... 15

2.1 Conceito de controle interno ...................................................................................... 16

2.2 Estratégias para garantir o Controle Interno ............................................................... 19

2.3 Experiências de empresas que praticam o Controle Interno ....................................... 21

2.4 Capital de Giro e o Equilíbrio Financeiro das Empresas...............................................22

2.5 O conceito de capital de giro e equilíbrio financeiro ................................................. 23

2.6 Estratégias para alavancar o capital de giro................................................................ 32

2.7 Medidas de Controle Interno que poderão favorecer o equilíbrio financeiro nas

Empresas de pequeno e médio porte .......................................................................... 37

3 COMO O CONTROLE INTERNO INFLUENCIA NO EQUILÍBRIO

FINANCEIRO ............................................................................................................ 41

3.1 Posturas e ações estratégicas ..................................................................................... 41

3.2 Resultados que as empresas poderão obter................................................................. 47

5 CONCLUSÃO ............................................................................................................ 50

6 REFERÊNCIAS ......................................................................................................... 52

10

INTRODUÇÃO

O discurso contemporâneo está centrado nas formas de apoiar, estimular e criar as

condições de controle interno especialmente nas empresas de médio porte que enfrentam

uma grande concorrência no mercado.

O controle interno pode ser considerado uma estratégia para todas as empresas que

necessitam adquirir equilíbrio financeiro com a formação de capital de giro, pois este

mecanismo se constitui uma principal ferramenta para a consecução de políticas

econômico-financeiras condizentes com as exigências de instituições de intermediação

financeira, organismos importantes para o desenvolvimento de empresas.

As inovações introduzidas no mercado financeiro houve o abandono do modelo de

regulação tradicional, implicando no uso de contratos e relatórios contábeis como forma de

gerenciamento de crédito.

Neste sentido, o controle interno é uma forma de racionalização financeira. A lógica da

racionalização tem como foco a manutenção do equilíbrio das operações econômico-

financeiras. O controle das finanças permitirá evitar as ações que venham a causar

distorções administrativas e remover os empecilhos que dificultem o equilíbrio de

financeiro.

Ademais esta ferramenta poderá disciplinar as ações administrativas escusas que

envolvam interesses próprios de ilegalmente reduzir as obrigações tributárias para

enriquecimento. A transparência determina um nível de confiabilidade dos processos da

gestão empresarial no uso de estratégias de controle interno é possível reduzir os tributos

de forma legal.

O controle interno permite aos administradores e gestores entender a cenarização da gestão

administrativa e financeira em cada desdobramento da organização. Ressaltando que o

mesmo oferece domínio sobre as operações de estatísticas e na contabilização física e

financeira; nos registros do pessoal, de seus dados cadastrais, situação funcional e

11

remuneração, entre inúmeras outras situações essenciais ao bom desempenho das

empresas.

O controle interno não se aplica somente às questões de ordem financeira, mas

disseminado no gerenciamento empresarial favorece uma noção geral de todos os

processos que envolvem produção e todas as etapas operacionais para alcançar metas e

resultados positivos.

A concorrência e a necessidade de realizar operações financeiras baseadas em informações

confiáveis favoreceram o surgimento de posturas estratégias direcionadas aos controles

internos. Nos últimos anos as empresas de tecnologia de software têm desenvolvido

programas específicos para atender as demandas de informações e recursos para o

gerenciamento empresarial e financeiro baseadas em controles internos.

O conhecimento desses programas como recursos de controle interno é importante para as

gerências financeiras que poderão decidir entre desenvolver seu próprio sistema de

controle interno ou contratar uma equipe especializada para dar suporte à proposta de

encaminhar os processos administrativo-financeiros baseados em ações de controle interno.

Os profissionais e novos empreendedores que se arriscam na criação de novos negócios

dependem de princípios estratégicos direcionados ao controle interno, as empresas que se

inserem no mercado enfrentam desafios financeiros, administrativos e operacionais que

poderão ser reduzidos se houver uma noção da importância do controle interno nas

operações financeiras.

Neste sentido, todos os profissionais da área devem reconhecer a importância que as

informações contábeis representam no cenário financeiro do patrimônio. Com a evolução

da tecnologia de informação os processos de gerenciamento poderão se tornar mais

eficazes na medida em que a gestão empresarial utilizar de forma eficiente às informações

em benefício das decisões financeiras.

Os novos empreendedores diante das condições de colocarem seus negócios dependem de

instrumentos que os auxiliem no controle da gestão financeira implicando no uso de

técnicas de contabilidade e controle interno.

12

Sua aplicabilidade ultrapassa os resultados positivos em relação ao patrimônio empresarial,

gerando soluções antecipadas diante das variáveis que geram mudanças na estrutura

organizacional sob o enfoque do destino das finanças; mas também efetiva uma maior

transparência nos relatórios contábeis e o processo de sistematização de controles internos

irá impedir posturas na área de contabilidade que possam favorecer o erro ou à fraude.

1.1 Delimitação do Problema

Neste sentido, diante do objeto de pesquisa tal como aqui delimitado, tem-se como

problema de pesquisa a seguinte formulação:

Qual a importância do Controle Interno como ferramenta para solucionar os

problemas de capital de giro em pequenas e médias empresas?

Quais as causas das dificuldades de capital de giro associadas à carência de

estratégias de Controle Interno?

Como o Controle Interno poderá ser útil na formação de estruturas de capital

das médias empresas?

1.2 Objetivos

1.2.1 Objetivo geral

O objetivo central é de identificar a importância do Controle Interno na gestão empresarial

na formação do capital de giro e na análise da cenarização da lucratividade em curto prazo.

1.2.2 objetivos específicos

Analisar a importância do Controle Interno como ferramenta para solucionar

os problemas de capital de giro em pequenas e médias empresas;

Avaliar as causas das dificuldades de capital de giro associadas à carência de

estratégias de Controle Interno;

13

Descrever como o Controle Interno poderá ser útil na formação de estruturas

de capital das médias empresas.

O estudo tem grande importância acadêmica para futuros profissionais de Contabilidade,

na medida em que o conhecimento de estratégias como o controle interno poderá reduzir as

complexidades da gerência empresarial. Gerenciar um empreendimento sem a aplicação de

planejamento e controle interno implicará em postura de risco para as empresas.

A aplicação de controles internos representa uma noção de gerenciamento equilibrado e de

ações que favorecem a permanência e a ascensão no mercado em relação a valores

estratégicos que geram lucratividade.

1.3 Metodologia

A metodologia do estudo se orientará pela pesquisa bibliográfica e constituída de pesquisas

atuais em artigos especializados e livros. Conforme descreve Andrade (2003, p. 45):

A pesquisa bibliográfica se apresenta de várias fontes em forma de livros,

revistas, publicações avulsas e imprensa escrita. Sua finalidade é colocar o

pesquisador em contato direto com tudo que foi escrito sobre determinado

assunto, com o objetivo de permitir ao cientista o reforço paralelo na análise de

suas pesquisas ou manipulação de suas informações.

A pesquisa bibliográfica representa grandes contribuições culturais ou cientificas sobre

determinado assunto, tema ou problema e permite ao pesquisador desenvolver através de

outros estudos, um novo trabalho.

A respeito da pesquisa exploratória, Martins (2000) proporciona maiores subsídios para a

evolução da pesquisa e através das fontes adquiridas realizarem um estudo com maior

aprimoramento de ideias e formulação de concepções.

O estudo tem a finalidade de conhecer as contribuições científicas sobre o tema, ao mesmo

tempo em que contribui para a discussão e debate sobre a real contribuição da auditoria nas

pequenas empresas. Portanto, o estudo teve o objetivo analisar e interpretar as

14

contribuições teóricas existentes sobre o fenômeno pesquisado, este contém base descritiva

das características apresentadas pelos vários autores que fundamentaram a pesquisa.

A pesquisa descritiva, conforme Andrade (2003, p. 124), “compreende os fatos

observados, registrados, analisados e interpretados que dimensionam um estudo científico

original. Descrever um fenômeno é antes de tudo observar a sua ação”.

Segundo descreve Martins (2000, p. 24), “a respeito da pesquisa descritiva, que ela tem a

função de identificar e obter informações sobre as características de um determinado

problema ou questão”.

Conforme Barros e Lehfield (2002, p. 66) a pesquisa descritiva, tem a função de

demonstrar através de dados analíticos o fenômeno estudado, com relação e conexão com

outros, sua natureza e características. Quanto à natureza da pesquisa pode ser classificada

como qualitativa na área de Ciências Econômicas.

15

2 CONTROLE INTERNO COMO FERRAMENTA ESTRATÉGICA

NAS PEQUENAS E MÉDIAS EMPRESAS

É notório que qualquer empresa independente de seu tamanho necessita um mecanismo de

controle interno para seguir em suas operações organizacionais e para atingir suas metas e

objetivos estabelecidos. Em relação às pequenas e médias empresas estes mecanismos

aumentam devido a uma carência de uma série de políticas específicas de organização que

permita alcançar procedimentos dedicados a dar garantias de sobrevivência em um

mercado competitivo e globalizado.

Este argumento se baseia nas características próprias que tem as pequenas e médias

empresas que:

Em geral são empresas para organizações maiores ou de elevado conteúdo tecnológico. Em geral são empresas dirigidas pelo próprio proprietário, muitas vezes o fundador, um empreendedor que desenvolveu suas atividades com um estilo pessoal próprio, baseado em fortes crenças e obstinação pelo trabalho. Tudo isso leva à adoção de um estilo gerencial centralizador, não participativo e não integrado. O dirigente na maioria das vezes ocupa todo o seu tempo para garantir a sobrevivência da empresa em função da crise instalada na economia brasileira há bastante tempo. A preocupação com o curto prazo faz com que o dirigente, muitas vezes, não perceba as ameaças de perda de competitividade perante novos concorrentes ou novas tecnologias que aparecem. Outro ponto fraco é a tendência ao conservadorismo e individualismo. A atuação de improviso predomina em relação à ação planejada. Diversas pesquisas comprovaram que as pequenas e médias empresas não apresentam uma gestão financeira profissional, o que as deixa expostas durantes as crises. Outra característica é o enfoque predominante no produto, no processo e não no cliente. Em geral a comunicação entre essas empresas é fraca, fruto do medo da concorrência. Há uma visão distorcida dos recursos humanos, não observando com clareza a relação custo benefício dos investimentos em treinamento (OLIVEIRA, 1994, p.11).

Em suma, Maluche e Queiroz (2000, p.1) explicam que as empresas, principalmente as

pequenas e médias empresas estão em um mercado em constante mudança e que

necessitam a todo o momento rever suas práticas gerenciais. Ou seja, as pequenas

empresas requerem atualmente conhecer seus pontos fortes e fracos tanto de seu ambiente

interno como as oportunidades e ameaças externas a empresa, de modo a poder

implementar ações que possibilitem acompanhar as tendências competitivas e alcançar

objetivos propostos.

16

O crescimento de uma empresa depende dentre outros fatores do desenvolvimento de gestão eficaz e pró-ativa. Neste sentido, a gestão deve estar voltada não somente a responder às mudanças de mercado, mas também a oferecer ao mercado um diferencial. Esse diferencial pode ser em preço, qualidade, inovação, agilidade, flexibilidade, atenção às pessoas e à sociedade (MALUCHE; QUEIROZ, 2000, p. 1).

Todas essas particularidades servem para balizar a relevância do controle interno, como

um instrumento voltado para o gerenciamento e eficácia das pequenas e médias empresas.

Para Pereira (2008) pensar o controle interno na gestão empresarial, ultrapassa até mesmo

a visão de controle interno que se construiu ao longo dos tempos na teoria organizacional,

de uma ferramenta voltada para evitar práticas fraudulentas. Atualmente se considera o

controle interno como uma função determinante de suporte a gestão das empresas.

O controle interno a cada momento cresce em relevância para a gestão empresarial. Esse aspecto é determinado pela crescente demanda informativa dos agentes decisórios que acabam por criar um vetor cada vez mais gerencial para a estrutura de controle interno: atender reestruturações societárias, avaliações empresariais, capacidade de geração de caixa, entre outros (PEREIRA, 2008, p. 10).

É nesta linha investigatória que considera relevante abrir mais o campo de estudo para

entender o papel do controle interno nas empresas, partindo primeiramente dos principais

conceitos, estratégias e aplicações.

2.1 Conceito de Controle Interno

Segundo Carvalho (2010) a palavra controle, de origem francesa, tem assumido na

literatura acadêmica a diversas conotações que depende da forma e do contexto em que é

utilizada. Assim por um lado esta relacionada à dominação e burocracia e por isso sua

percepção de resistência no âmbito organizacional, uma vez que ninguém gosta de ser

controlado; bem como o termo “burocracia” implica em emperrar e dificultar as operações

administrativas. Contudo, explica o autor que essas confusões de significados vão de

encontro à percepção de controle como uma prática voltada ao resultado mais eficiente,

através de processos mais ágeis e controlados, nos sistemas de gestão organizacional.

Castro (2008, p. 27) que também utiliza da etimologia da palavra para explica o conceito

de controle, aborda: O vocábulo controle tem origem no latim rotulum, que designava a relação dos contribuintes. Era a partir dessa lista que se contratava a operação do cobrador de

17

impostos. Incorporando em definitivo pelos diversos idiomas, o vocábulo controle tem sentido amplo, podendo significar dominação (hierarquia\subordinação), direção (comando), limitação (proibição), vigilância (fiscalização continua), verificação (exame), registro (identificação).

Tais apreciações colocam em destaque a um controle que foi evolucionando na

Administração Científica, indo desde o pensamento da Escola Clássica de Fayol e Taylor,

através do planejar, organizar, comandar, coordenar e controlar, até chegar à teoria

moderna das organizações e se situar em um controle mais voltado aos resultados

eficientes (CARVALHO, 2010).

Seguindo nesta abordagem de significados e conceitos o controle é tratado por Chiavenato

(2000, p.54) como:

[...] a função administrativa que consiste em medir e avaliar o desempenho dos subordinados para assegurar que os objetivos da empresa sejam atingidos. A tarefa do controle é verificar se tudo está sendo realizado em conformidade com o que foi planejado e organizado, de acordo com as ordens dadas, para identificar os possíveis erros ou desvios, a fim de corrigi-los e evitar a sua repetição.

Destacam Floriano e Lozeckyi (2008, p.2):

O termo controle é um dos mecanismos mais utilizados na prática gerencial, e sua essência consiste na comparação entre os resultados previstos com os realizados, com o objetivo de certificar que o desempenho está dentro dos padrões previstos e identificar os pontos que requerem correção.

Cogo (2009, p. 2) considera que:

O controle interno é uma função da gestão administrativa, e consiste em verificar o desempenho de pessoas, dos departamentos, das oportunidades e execuções, auxiliando as instituições nos planos elaborados para atingir as metas e os objetivos.

Agrega-se ainda a percepção de controle do Tribunal de Contas da União (TCU, 2009, p.4)

como “[...] uma ação tomada com o propósito de certificar-se de que algo se cumpra de

acordo com o que foi planejado”.

Neste sentido, adentra-se ao que seria o controle interno em uma organização, como um

processo dentro da estrutura organizacional voltado para as atividades operacionais.

18

Segundo o Instituto de Auditores Internos do Brasil, Audibra (1992, p.48), o controle

interno pode ser conceituado como:

[...] como qualquer ação tomada pela administração (assim compreendida tanto a Alta Administração como os níveis gerenciais apropriados) para aumentar a probabilidade de que os objetivos e metas estabelecidos sejam atingidos. A Alta Administração e a gerência planejam, organizam, dirigem e controlam o desempenho de maneira a possibilitar uma razoável certeza de realização.

Franco e Marra (2001, p. 207) definem o controle interno como a ferramenta

organizacional que se destina “[...] à vigilância, fiscalização e verificação administrativa,

que permitam prever, observar, dirigir ou governar os acontecimentos que se verificam

dentro da empresa e que produzam reflexos em seu patrimônio”.

Para Paula (1999, p.21) o controle interno pode ser descrito como um processo de

planejamento, execução e controle que tem o objetivo principal de conhecer a realidade da

organização, de modo que possa comparar seu desempenho com o mercado em que se

situa, bem como serve para a tomada de decisões estratégicas e de correção. Explica o

autor que “[...] a expressão controle interno passou a ser utilizada como um meio de

distinguir os controles originados dentro da própria organização daqueles de origem

externa, como é o caso dos controles impostos pela legislação” (PAULA, 1999, p. 22).

Considera Attie (2000, p.110) que o controle interno tem uma ampla abrangência em sua

definição uma vez que,

[...] compreende o plano de organização e o conjunto coordenado dos métodos e medidas, adotadas pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.

Para Almeida (2003, p.63) “O controle interno representa em uma organização o conjunto

de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir

dados contábeis confiáveis e ajudar a administração [...]”.

Reske Filho, Jacques e Marian (2005, p. 3) analisam que “um controle interno adequado é

aquele estruturado pela administração e que possa propiciar uma razoável margem de

garantia de que os objetivos e metas serão atingidos de maneira eficaz, eficiente e com a

necessária economicidade”.

19

Acrescenta Floriano e Lozeckyi (2008, p.2) a visão de controle como parte inerente a ação

empresarial, visto que é por meio dele que os “[...] os administradores avaliam o

desempenho de pessoas, de métodos e processos, de máquinas e equipamentos, de matéria-

prima, de produtos e serviços, em todos os níveis organizacionais”.

Silva e Gozer (2008) avaliam que quanto aos objetivos da implantação de controles

internos nas organizações, as motivações são variadas:

Os controles internos são formas que as empresas utilizam para proteger seu patrimônio, as implantações desses controles visam salvaguarda os interesses da empresa em relação à proteção do patrimônio contra quaisquer perdas e riscos devidos a erros ou irregularidades, sendo que necessariamente quanto maior for o controle interno da empresa, mas fácil ficará o trabalho de auditoria, pois o mesmo inicia-se através da avaliação do controle interno da empresa (SILVA; GOZER, 2008, p. 1).

Também Carvalho (2010, p. 18) situa o conceito de controle interno dentro de uma

percepção de planejamento visto que é uma das “[...] formas estabelecidas para o alcance

dos objetivos”. Ou seja, “[...] o controle como uma forma de acompanhar a execução do

sistema financeiro de uma organização”.

Reforça Jacques e Reske Filho (2005, p.10):

[...] o sistema de controle interno pode ser descrito como o conjunto de processos, funções, procedimentos e atribuições relacionados com a estrutura material e de recursos humanos, que é concebido para o alcance dos objetivos traçados pela organização, e serve de apoio estratégico para a avaliação contínua das atividades desenvolvidas, evidenciando a mitigação dos possíveis riscos inerentes e desvios que se apresentam no ambiente organizacional.

A partir de sua revisão de literatura Oliveira (2009, p.15) chega ao conceito de controle

interno como:

[...] uma avaliação programada, planejada e documentada, realizadas por pessoas independentes da área auditada, com o intuito de verificar o nível de adequação e alinhamento dos processos para o atingimento de objetivos pré-estabelecidos. A literatura acerca de controles internos tem demonstrado que para um controle satisfatório necessitam de Avaliações periódicas; exame sistemático e interativo que permite conhecer, analisar, modelar e aprimorar os processos organizacionais em prol de se cumprir e atingir diretrizes e metas gerenciais.

Neste sentido, Lopes (2010) declara que o controle interno em uma organização nasce do

exercício adequado de certas funções e procedimentos que devem ser adotados como

20

planos permanentes. O autor situa desta maneira o controle interno como parte da estrutura

organizacional; ainda como um sistema ou política administrativa voltada para a eficiência

empresarial. Com isso o classifica em:

[...] operacional, contábil e normativo, onde o controle interno operacional relaciona-se às ações que propiciam o alcance dos objetivos da entidade; o controle interno contábil funciona quanto à veracidade e à fidedignidade dos registros e demonstrações contábeis e por último, o controle interno normativo ao qual abrange à observância da regulamentação pertinente (LOPES, 2010. p.11).

Agrega Sá (2002, p.107) que o controle interno possui no âmbito organizacional princípios

que são fundamentais para que o mesmo possa resultar efetivo, sendo eles:

a) Existência de um plano de organização com uma adequada distribuição de responsabilidades. b) Regime de autorização e de registros capazes de assegurar um controle contábil sobre os investimentos, financiamentos e sistemas de resultados na empresa (custos e receitas), ou de metas das instituições (orçamentos) c) Zelo do elemento humano no desempenho das funções a ele atribuídas. d) Qualidade e responsabilidade do pessoal, em nível adequado. A eficiência do controle depende, pois, de métodos, meios e pessoal adequado.

Moraes Júnior e Araújo (2006, p. 3) avaliam que:

O Controle interno é o ato de exercer controle sobre o patrimônio próprio ou de outrem, através de um conjunto de medidas exercidas sobre determinadas ações e processos de um sistema, para que não se desviem das normas preestabelecidas aplicadas à função administrativa.

Descreve Oliveira (2009) que o controle interno tem o escopo de regular as operações

organizacionais a padrões pré-estabelecidos, que por sua vez depende de informações

recebidas que são utilizadas estrategicamente para corrigir ou definir metas.

Segundo Bergamini Júnior (2005) o controle interno dentro da auditoria se descreve desde

um enfoque de avaliação constante das atividades empresariais, através de testes

destinados a inspecionar, detectar e regular os riscos de um negócio.

Em suma, se observam que o controle interno na empresa contemporânea tem sua

definição dentro de uma lógica de competitividade que o determina como parte da

estratégica para alcançar objetivos, planos, políticas, procedimentos entre outros padrões

que visam prover sustentabilidade à empresa.

21

Neste sentido, a literatura acadêmica exorta a um controle interno que insurge de um

constante trabalho da auditoria dentro da empresa.

2.2 Estratégias para garantir o Controle Interno

Conforme já descritos pelos autores neste trabalho, o controle interno para ser efetivo deve

estar adequado ao processo de gestão, portanto depende de uma orientação e elaboração de

mecanismos de apoio ao desempenho das atividades operacionais (SÁ, 2002; OLIVEIRA,

2009; CARVALHO, 2010; LOPES, 2010).

Corrobora Lopes (2010, p.12):

Embora um plano de organização apropriado varie com o tipo de empresa, geralmente um plano satisfatório deve ser simples e flexível, devendo prestar-se ao estabelecimento de linhas claras e autoridade e responsabilidade. As delimitações que indicam certos planos especiais de organização e determinados métodos e procedimentos podem ser classificados como controles contábeis ou administrativos e variam, naturalmente, de acordo com circunstâncias específicas. Um elemento importante em qualquer plano de organização é a independência estrutural das funções de operação, custódia, contabilidade e auditoria interna. Tal independência requer uma separação de funções, de tal forma que os registros existentes fora de cada departamento sirvam como controles de atividades dentro dos departamentos.

Simmons (1995) considera que o controle interno depende de uma consecução de objetivos

dentro da organização para que seja possível sua eficácia. Neste sentido, divide as

estratégias para o alcance do controle interno em quatro partes: ambiente de controle;

processo de avaliação de risco; atividades operacionais de controle; informação e sistema

de comunicação; acompanhamento e manutenção. O quadro 1 ajuda a visualizar os aportes

do autor:

AMBIENTE DE CONTROLE

Direção e funcionários que deve possuir valores éticos, integridade e competência; Filosofia de gestão e estilo operacional; Atribuição adequada de autoridade e responsabilidade; Otimização dos recursos disponíveis; Treinamento adequado e desenvolvimento de pessoas. Devida atenção da alta direção e da gerência.

PROCESSO DE AVALIAÇÃO DE

RISCO

Consciência e capacidade de lidar com os riscos e os obstáculos à plena consecução dos objetivos

de negócio; Estabelecimento de gestão de objetivos integrados a tosos os recursos organizacionais de modo a

funcionar de forma sistêmica; Identificação, análise e gestão dos riscos e de obstáculos à realização dos objetivos de negócios

primários.

O estabelecimento e execução de políticas e procedimentos voltados para ajudar a assegurar a

22

ATIVIDADES OPERACIONAIS DE CONTROLE

efetiva implementação das ações identificadas pela administração necessárias para enfrentar os riscos e obstáculos na realização dos objetivos de negócio.

(Estas atividades de controle ajudam a garantir que as diretivas da administração sejam realizadas, ocorrem em todos os níveis da organização, e em todas as atividades, unidades e funções Exemplos incluem as autorizações, revisões de desempenho operacional, segurança de ativos e segregação de funções, etc.).

INFORMAÇÃO E SISTEMA DE

COMUNICAÇÃO

Sistemas de informação - produzir relatórios operacionais, de informação financeira e de

conformidade, que possam ser utilizados na execução e controle do negócio. Eles lidam com dados gerados internamente, bem como as atividades externas, condições e eventos necessários para a tomada de decisões estratégicas de negócios e relatórios externos;

A organização deve ser capaz de capturar e trocar as informações necessárias para conduzir, gerir e controlar as operações;

Informações pertinentes devem ser identificadas, capturadas e transmitidas em tempo e forma

precisa para que as pessoas possam realizar as suas atividades; A comunicação deve ser eficaz e fluir para baixo, para cima e toda a organização. (Isto inclui uma

mensagem clara da gestão administrativa para todo o pessoal que possuem responsabilidades de controle);

Todas as pessoas devem compreender seu papel no sistema de controle interno, bem como a forma como suas atividades individuais se relacionam com o trabalho dos outros;

Todo o pessoal deve ter um meio de comunicar informações importantes no momento preciso; Deve haver uma comunicação eficaz com as partes externas.

ACOMPANHAMENTO E

MANUTENÇÃO

O sistema de controle de toda deve ser controlado para avaliar a qualidade do desempenho do

sistema ao longo do tempo. (Monitoramento contínuo, que deve ocorrer no curso normal das operações, inclui coisas como a

gestão regular e atividades de supervisão e pessoal na tomada de ações no desempenho de suas funções);

As deficiências internas devem ser relatadas a momento, como os assuntos sérios devem ser relatados à alta administração;

As avaliações não devem ser separadas como avaliações independentes do sistema de controle interno. O alcance e a frequência destas avaliações independentes dependem principalmente da avaliação dos riscos e obstáculos e da eficácia dos procedimentos de monitoramento em curso.

Quadro 1 – Componentes para garantir o controle interno Fonte: Simmons (1995)

Teixeira e Teixeira (2008) destacam que o controle interno como um plano organizacional

tem como escopo de assegurar uma melhor condição das atividades administrativa e para

tanto requer,

[...] a observância de práticas e normas administrativas a salvaguarda física de ativos, a preservação e detecção de erros e irregularidades, a integridade dos registros contábeis e a preparação de relatórios plenamente confiáveis (TEIXEIRA; TEIXEIRA, 2008, p. 2).

Corrobora Bergamini Júnior (2005) que o controle interno como estratégia organizacional

vem sendo visualizado por organismos internacionais tais como o International Federation

of Accountants (IFAC) como uma importante garantia de sucesso empresarial, visto que

tem se descrito como parte da governança corporativa na administração e na formação da

cultura da empresa.

23

A partir do referencia teórico aqui traçado considera-se que as estratégias que visam

garantir a eficácia do controle interno dentro de uma organização se baseiam no

compromisso com sua execução e acompanhamento, visando monitorar os objetivos e

tomar decisões estratégicas de mercado. Assim em qualquer organização a essência do

controle começa pelas pessoas (direção e funcionários) visando o empenho, capacidade,

comunicação e monitoramento.

2.3 Experiências de empresas que praticam o Controle Interno

Conforme a metodologia de pesquisa descritiva que busca demonstrar através de dados

analíticos o fenômeno estudado, se apresenta algumas experiências descritas por alguns

autores de empresas que praticam o controle interno.

Neste sentido, Ottoboni e Pamplona (2001) relatam sobre algumas micros e pequenas

empresas da região sul de Minas Gerais, uma de cada setor (comércio, indústria e serviços)

que foram utilizadas na coleta de dados visando saber como se descreve o controle interno.

Conforme os autores que na região em estudos as empresa utilizam alguns indicadores

financeiros como parte da estratégia. No entanto, ainda necessitam de um sistema contábil

que favoreça uma medição de desempenho em longo prazo, visto que o controle interno

nas empresas entrevistas é realizado a curto prazo sem que prevaleça uma vinculação de

um sistema de medição e controle atrelado à estratégia organizacional.

Maia et al. (2005) abordam sobre os escândalos e fraudes nas demonstrações financeiras de

pequenas empresas norte-americanas, onde também prevalece uma dificuldade de vincular

as atividades de controle interno às estratégias corporativas. Tal barreira em muito

compromete a confiança pública dessas empresas no mercado financeiro. Contudo,

consideram os autores que imprescindível uma adequada estrutura de controles interno nas

empresas para que ocorra o cumprimento de leis e vantagens competitivas.

Silva et al. (2007) em estudo empírico sobre a efetividade da realização de controles

internos contábeis nas micro e pequenas empresas de Presidente Prudente, analisam as

falhas gerenciais que estão ligadas a falta de controles internos. Os autores em seu estudo

observam que os todos os processos e rotinas de natureza administrativa ou contábil, são

24

destinados promover o sucesso das micros e pequenas empresas. Além disso, o controle

interno se baseia na experiência do dono.

Assim, em 20 empresas Silva et al. (2007), puderam verificar através de entrevistas que

são que poucas as empresas que utilizam algum tipo de relatório interno que vise auxiliar

no gerenciamento da atividade empresarial e produtiva. Em geral as pequenas empresas

não utilizam nenhum tipo de controle interno.

Ressalta-se também a investigação de Lima e Imoniana (2008) que estudam a importância

no uso das ferramentas de controle gerencial nas micro e pequenas empresas. Os autores

notaram que um melhor uso das ferramentas de monitoramento nessas empresas é

determinante no orçamento financeiro. Esse estudo realizado em um município de Santa

Catarina chegou a um resultado surpreendente, visto que as empresas pesquisadas utilizam

das ferramentas de controle para fins de tomada de decisão e fiscalização. “Isto parece

refletir na cultura de gestão das MPE’s da região, transferindo-se a eficácia e eficiência da

gestão municipal para estas empresas” (LIMA; IMONIANA, 2008, p. 31).

A partir destes referenciais traçados neste capítulo que se aborda ao capital de giro e

equilíbrio financeiro com estratégias determinantes na gestão financeira das empresas.

2.4 Capital de Giro e o Equilíbrio Financeiro das Empresas

Como disserta Assaf Neto e Silva (1995), a administração financeira de uma empresa

requer acompanhamento constante de seus resultados, de modo tal que sirva de base para

as decisões organizacionais, e avaliação de desempenho. Com isso, o propósito da

atividade financeira é prover a empresa de recursos de caixa suficiente de maneira a

respeitar os vários compromissos assumidos e promover a maximização da riqueza.

Frente a isso que este capítulo ressalta o capital de giro como um dos tópicos mais

estudados dentro da administração financeira, principalmente por sua relação com os

problemas de solvência e liquidez das empresas. Portanto, situa-se os principais conceitos

sobre o capital de giro e a necessidade que possuem as empresas de utilizá-lo como uma

estratégia de sustentabilidade e diminuição dos riscos de insolvência.

25

Dentro deste contexto, também outro conceito da volta na gestão financeira das empresas:

o equilíbrio financeiro, que assume uma relevância na atual conjuntura de um mercado

global e mutante, onde o administrador necessita de meios eficazes para gerir uma maior

eficiência em relação ao capital de giro. É através do equilíbrio financeiro que se faz

possível alcançar um nível satisfatório de sustentação das atividades empresariais e, neste

sentido, se abre mais o leque deste trabalho para dissertar sobre estes temas.

2.5 O conceito de capital de giro e equilíbrio financeiro

Segundo Braga (1991, p. 16) a administração do capital de giro pode ser descrito como um

“[...] processo de planejamento e controle dos recursos financeiros aplicados no ativo

circulante das empresas”.

Explica o autor que a gestão do capital de giro é determinante para dinâmica financeira de

uma empresa e para tanto, requer de uma atenção dos profissionais da finança para atender

satisfatória a capacidade de solvência e rentabilidade empresarial (BRAGA, 1991).

Assaf Neto e Silva (1995, p. 15) definem o capital de giro como o que é:

[...] representado pelo ativo circulante, isto é, pelas aplicações correntes, identificadas geralmente pelas disponibilidades, valores a receber e estoques. Num sentido mais amplo, o capital de giro representa os recursos demandados por uma empresa para financiar suas necessidades operacionais identificadas desde a aquisição de matérias-primas (ou mercadorias) até o recebimento pela venda do produto acabado.

Para Brigham e Houston (1999, p. 561), a gestão do capital de giro nas empresas parte de

duas perguntas básicas: ”[...] qual é a quantia de ativos correntes a ser mantida pela

empresa, tanto no total como em cada conta específica, e como os ativos correntes devem

ser financiados?”.

Para Ross, Westerfield e Jordan (2000, p.40) o capital de giro pode ser conceituado como:

[...] ativos de curto prazo da empresa, tais como estoques, e aos passivos a curto prazo, tais como pagamentos devidos a fornecedores. A administração do capital de giro da empresa é uma atividade cotidiana que assegura que os recursos sejam suficientes para continuar a operação, visando evitar interrupções dispendiosas. Isso envolve diversas atividades relacionadas aos recebimentos e desembolsos da empresa.

26

Seguem Weston e Brigham (2000) abordando que o capital de giro é o investimento em

ativos circulantes ou de curto prazo, que geralmente pode ser descritos em caixa, títulos

negociáveis, contas a receber e estoques, e são influenciados pelas decisões cotidianas de

curto prazo de uma empresa.

Desta maneira, é que Gitman (2001) percebe o capital de giro como ativos circulantes que

amparam as operações do dia-a-dia das empresas. Considera o autor que a gestão

ineficiente do capital de giro pode afetar ao fluxo de caixa e por vez atingir aos diversos

pagamentos de fornecedores, imposto, consequentemente a rentabilidade empresarial.

Conforme Hoji (2003) o capital de Giro como o próprio nome já diz reflete o ciclo

operacional da empresa através do capital circulante que corresponde aos recursos

aplicados em ativos circulantes, e que refletem o estado patrimonial. É um processo de

transformação de produtos e insumos em dinheiro. Aborda o autor “o capital de giro é

conhecido também como capital circulante e corresponde aos recursos aplicados em ativos

circulantes, que se transformam constantemente dentro do ciclo operacional” (HOJI, 2003,

p. 110).

O capital de giro é a exigência que os empresários subestimam com mais frequência, quando buscam fundos para financiar um novo negócio. O empresário, geralmente, faz planos para pesquisa e desenvolvimento, bem como para a fábrica/loja e equipamentos requeridos para a produção. O capital de giro, no entanto, constitui muitas vezes uma surpresa para o empresário, que provavelmente espera desenvolver um produto que o mercado aceitará de imediato e pelo qual será pago um prêmio substancial (HOJI, 2003, p. 111)

De uma forma simples, Teló (2003, p.46) aborda o capital de giro como:

[...] é a exigência que os empresários subestimam com mais frequência, quando buscam fundos para financiar um novo negócio. O empresário, geralmente, faz planos para pesquisa e desenvolvimento, bem como para a fábrica/loja e equipamentos requeridos para a produção. O capital de giro, no entanto, constitui muitas vezes uma surpresa para o empresário, que provavelmente espera desenvolver um produto que o mercado aceitará de imediato e pelo qual será pago um prêmio substancial.

Cericato, Amaral e Costa (2004) consideram que o capital de giro segue uma linha do

tempo, e para tanto utilizam do conceito de Longenecker et.al. (apud CERICATO;

AMARAL; COSTA, 2004) para explicá-lo a partir de datas chaves ilustrado pelas letras: A,

B, C, D, E, que estão dispostos da seguinte maneira:

27

Dia A: Estoque é encomendado junto aos fornecedores;

Dia B: Estoque é recebido;

Dia C: Efetuada venda a crédito das mercadorias em estoque;

Dia D: Os fornecedores são pagos nas datas de vencimento;

Dia E: conversão em dinheiro.

Figura 1 – Linha do tempo para o capital de giro Fonte: Longenecker et.al. (apud CERICATO; AMARAL; COSTA, 2004)

Através da Figura 1 os autores abordam sobre o capital de giro como um ciclo financeiro

onde o administrador deve ter muito cuidado em seu gerenciamento principalmente em

relação: prazos de estocagem, pagamento e cobrança: de forma tal que a empresa tenha um

maior beneficiamento de financiamento de giro das operações, do contrario, poderão afetar

diretamente a rentabilidade e a liquidez da empresa. Neste sentido, Machado et al. (2005)

cita que:

[...] a administração do capital de giro tem por objetivo administrar cada uma das contas de ativo e passivo circulantes da empresa, de forma a manter, considerando a visão da empresa em termos do binômio: liquidez e rentabilidade, um nível mínimo aceitável de capital circulante líquido, este representado pela diferença entre ativos e passivos circulantes ou pela diferença entre ativos e passivos não circulantes.

Explana, Giraldi (2008, p. 24) observa que o capital tem um papel relevante no total de

ativos da empresa, e isso faz com que o administrador necessite de um maior esforço em

relação ao gerenciamento de produtos, cujas vendas geram a recuperação dos custos e

despesas, logo, o aparecimento dos lucros.

Pedido Recebimento de estoque

Venda Cobrança de recebíveis

Pagamento do estoque

Dias em conta a receber Dias no estoque

Dias em contas a pagar Prazo de conversão em dinheiro

A B C D E

28

Frente a isso, que Ching, Marques e Prado (2007, p.165) delineiam que:

O capital de giro são os recursos necessários para operacionalizar a empresa. Para realizar seus negócios, a empresa necessita comprar mercadorias e materiais, estocar, vender (à vista e a prazo) e receber o dinheiro das vendas. Nesse meio-tempo ela terá de pagar fornecedores, funcionários, aluguéis, contas de luz, telefone e água do estabelecimento, etc. Seus elementos incluem disponíveis, contas a receber, estoques, fornecedores e contas a pagar em geral.

Monteiro (2003, p. 1) em sua revisão de literatura utiliza do estudo de Fleuriet para

descrever o capital de giro, desde a classificação do Balanço Patrimonial em operacional,

financeiro e não circulante. Neste sentido, o autor aborda que Fleuriet isolou e combinou

três variáveis, com o propósito de oferecer aos gestores uma interpretação do que seria o

capital de giro. As variáveis são:

1. O Capital de Giro (CDG) é a diferença entre os Passivos Não Circulantes

(PNC) e os Ativos Não Circulantes (ANC). Como PNC, estão inclusos os

Passivos Exigíveis a Longo Prazo e o Patrimônio Líquido, já o ANC,

considera os Ativos Realizáveis a Longo Prazo e o Ativo Permanente. O CDG

possui o mesmo valor absoluto que o Capital Circulante Líquido (CCL),

apenas seu cálculo é realizado de maneira diferente. [...] Metaforicamente, o

CCL é o reflexo no espelho do CPL: imagens iguais para composições

diferentes. Este termo é entendido por alguns autores como sinônimo de

Capital de Giro Líquido e de Capital Circulante Líquido, [...] Neste trabalho,

adotaremos a definição Capital Permanente Líquido (CPL), [...] para melhor

diferenciar do termo Capital Circulante Líquido utilizado em explanações que

seguem. Quando o CPL é positivo, significa que as origens de recursos de

longo prazo e o capital próprio superam o valor investido em longo prazo,

destinando esta sobra para o CCL. Ao contrário, se o CPL é negativo, as

aplicações de longo prazo utilizam recursos de curto prazo.

2. A Necessidade de Capital de Giro (NCG) é a diferença entre Ativos e

Passivos Operacionais. É positiva quando o ciclo operacional for maior que o

prazo médio de pagamento e negativa quando o contrário ocorrer. A NCG

tende a ser positiva e diretamente crescente em relação a evolução das vendas,

se o volume de negócios cresce a demanda de investimento em giro também

29

aumenta. Neste sentido, o CPL precisa acompanhar esta evolução, fazendo

face ao lastro necessário para o crescimento das operações. Quando isto não

ocorre, a empresa tende a utilizar capital financeiro de curto prazo e a

apresentar Saldo de Tesouraria negativo, apesar do crescimento das vendas.

Este fenômeno, conhecido como “Efeito Tesoura”, foi tratado por Fleuriet

como evidencia da interdependência das variáveis por ele isoladas.

3. O Saldo de Tesouraria (T) é a diferença entre os Ativos Financeiros (AF) e

Passivos Financeiros (PF) de Curto Prazo, e será positiva quando os AF forem

superiores aos PF e negativa quando o contrário ocorrer. As decisões

operacionais e as políticas de autofinanciamento são determinantes de T

(MONTEIRO, 2003, p. 1).

Observa-se que essas variáveis servem para definir a complexidade e relevância do capital

de giro nas empresas, onde o mesmo precisa ser tratado como uma política organizacional.

Martins e Assaf Neto (1985, p.292) buscam visualizar a classificação do capital de giro

(FIGURA 2) em: permanente (ou fixo) ou sazonal (variável). Observam os autores que o

permanente do capital de giro é produzido pela atividade normal da empresa, e seu

montante é determinado pelo nível mínimo de necessidades de recursos em certo período.

Em relação ao sazonal, explicam Martins e Assaf Neto (1985) que o mesmo é definido

variações temporárias que ocorrem normalmente nos negócios da empresa.

-

-

-

-

Tempo

Figura 2 – Classificação do Capital de giro: permanente e sazonal Fonte: Martins e Assaf Neto (1985)

Investimentos Necessários $

Capital de Giro sazonal (variável)

Capital de Giro Permanente (fixo)

30

Assevera, Teló (2003, p.46-47) que a administração do capital de giro deve ser uma

atividade diária de modo que assegura a empresa os recursos suficientes para

sustentabilidade de suas operações, bem como para evitar imprevistos e custo elevados.

Expressa o autor que:

Em qualquer tipo de empresa, é preciso aprofundar-se no acompanhamento e na análise de capital de giro, que tem seu ritmo padrão de velocidade e produz resultados; precisa ser regularmente alimentado; é flexível, porém tem limitações; se bem gerenciado e monitorado, produzirá frutos por longo tempo, mas se for sobrecarregado ele deixará de cumprir sua função; e deve ser utilizado de maneira eficiente, racional e respeitosa, do contrário, consequências prejudiciais advirão.

A partir do entendimento do que seria capital de giro e sua classificação é que a literatura

academica exorta a necessidade da empresa em buscar uma nivel de sustentabilidade deste

capital de giro. Neste sentido, surge o equilibrio financeiro como um elemento de inserção

do capital de giro nas decisoes financeiras a curto prazo da empresa. Para Assaf Neto e

Silva (1995, p.24):

Esse conceito se amplia a compreensao do equilíbrio financeiro de uma empresa é verificado quando suas obrigações financeiras se encontram lastreados em ativos, com prazo de conversões em caixa similares aos de passivos. Em outras palavras, o equilíbrio financeiro exige vinculação entre a liquidez dos ativos e os desembolsos demandados pelos passivos.

Continuam os autores explicando que não é “[...] somente a presença de um CCL positivo

não se torna indicador seguro de equilíbrio financeiro. É necessário que se identifiquem

nos ativos circulantes as contas de longo prazo (permanentes) e as variáveis (sazonais)”

(ASSAF NETO; SILVA, 1995, p.24).

Para tanto, consideram Assaf Neto e Silva (1995, p.24) que “para se manter em equilíbrio

financeiro, uma alternativa da empresa é financiar suas necessidades variáveis com dívidas

de curto prazo, utilizando os recursos de longo prazo para financiar suas necessidades

financeiras permanentes”.

Já para Horne (2000, p.52), o equilíbrio financeiro é um determinante dentro da

administração de finanças que se vincula “[...] às decisões conjuntas de estrutura de ativo e

31

passivo circulante. Para ele, uma forma de evitar desequilíbrios financeiros diz respeito ao

fato de precaver-se à incerteza com uma determinada margem de segurança”.

Zdanowicz (2004, p.43) desde os estudos de fluxo de caixa nas empresas, releva o

equilíbrio financeiro como elemento determinante na administração de ativos e passivos

circulantes. Segundo o autor uma empresa equilibrada financeiramente apresenta a

seguintes características.

Há permanente equilíbrio entre os ingressos e desembolsos de caixa;

Aumenta a participação de capital próprio, em relação ao capital de terceiros;

É satisfatória a rentabilidade do capital empregado;

Nota-se uma menor necessidade de capital de giro;

Existe tendência em aumentar o índice de rotação de estoques;

Verifica-se que os prazos médios de recebimento e pagamento tendem a

estabilizar-se;

Não há imobilizações excessivas de capital, nem ela é insuficiente para o

volume necessário de produção e comercialização;

Não há falta de produtos prontos ou mercadorias no atendimento das vendas.

Mól e Araújo Filho (2008) notam em seus estudos sobre a administração financeira que

genericamente o capital de giro adentra-se ao cenário das decisões financeiras de curto

prazo através de um nível satisfatório de capital que permita garantir a sustentabilidade

operacional. Desta feita, que o equilíbrio financeiro surge como uma verificação que se

realiza das obrigações financeiras encontradas em ativos com prazo de conversão em caixa

similares aos dos passivos. Ou seja, é através do equilíbrio financeiro que a empresa

vincula a liquidez dos ativos e os desembolsos demandados pelos passivos.

Neste sentido, que se descreve nesse trabalho a relevância do equilíbrio financeiro para a

empresa no escopo de mantê-la em um mercado competitivo y global. O equilíbrio

financeiro é determinante na prevenção de eventuais desequilíbrios ou sazonalidades da

atividade operacional.

32

Seguindo nesta perspectiva de análise que se descreve através dos aportes teóricos certas

estratégias para alavancar o capital de giro nas empresas.

2.6 Estratégias para alavancar o capital de giro

Segundo Gitman (2001), na administração financeira existe um conceito que é

determinante para a lucratividade da empresa: alavancagem de custo, de estrutura de

capital, e de arrendamento mercantil. O autor entende por alavancagem a capacidade que a

empresa possui de usar ativos ou recursos a um custo fixo com o escopo de aumentar o

retorno aos seus proprietários, por meio das variações no nível dos riscos associados.

Nesse sentido, Menon e Ianesko (2007) consideram que o capital de giro pode tanto

alavancar ou impedir o crescimento de uma empresa; sendo que, o mesmo depende de uma

análise adequada visando à manutenção do equilíbrio financeiro. Neste sentido, o

administrador financeiro deve usar de certas estratégias que favoreçam um gerenciamento

eficaz do capital de giro. Para os autores, o fluxo de caixa é uma das estratégias mais

eficazes que ajuda na tomada de decisões a corto prazo.

Além disso, Menon e Ianesko (2007, p. 1) descrevem sete alternativas estratégicas que

podem ajudar em caso de crise de capital de giro em uma empresa. Sendo elas:

1. Formação de reserva financeira – com uma reserva financeira podem ser enfrentadas mudanças inesperadas nas finanças da empresa. Para se formular a reserva financeira dependerá do grau de proteção que a empresa deseja para o capital de giro. [...] Além disso, os recursos destinados a essa reserva seriam aplicados no mercado financeiro, onde as taxas de juros têm sido maiores do que a taxa de rentabilidade do capital fixo; 2. Encurtamento do ciclo econômico – é o tempo necessário à transformação dos insumos adquiridos em produtos ou serviços – assim suas necessidades de capital de giro se reduzem. Para a indústria esse encurtamento é um menor tempo de produzir e vender. No comércio, um giro mais rápido dos estoques. Em serviços, significa trabalhar com um cronograma mais curto para executar os serviços. Mas essa alternativa requer o apoio de funções como produção e operação logística; 3. Controle da inadimplência – quando a inadimplência é resultado de práticas de crédito inadequadas estabelecidas pela própria empresa, a solução é dar mais atenção à qualidade das vendas, e no caso das vendas a crédito, será viável reduzir os prazos de pagamentos concedidos aos clientes; 4. Não se endividar a qualquer custo – não é recomendável empréstimo de curto prazo, de primeiro momento pode resolver o problema imediato de caixa da empresa, mas cria-se um novo problema – seu pagamento. Dessa maneira, captar recursos de terceiros não seria viável a curto prazo;

33

5. Alongar o perfil de endividamento – tentar negociar um prazo maior para o pagamento das dívidas é uma forma de adiar as saídas de caixa e melhorar o capital de giro. Essa melhora provisória precisa ser suportada pela rentabilidade da empresa; 6. Reduzir custos – a redução de custos não trazendo restrições às vendas ou à execução das operações pode ser positiva para o capital de giro da empresa. A empresa deverá identificar aqueles itens de gastos que podem ser cortados sem prejuízos para as atividades da empresa; 7. Substituição de passivos – essa política só pode ser aplicada às empresas de grande porte, pois consiste em lançamentos de ações ou de títulos ao exterior. Para empresas de pequeno e médio porte a solução seria novos sócios, mas este em último caso.

Reforçam os autores que essas alternativas requerem de uma política adequada, portanto,

de um planejamento e administração financeira de recursos que visem à possibilidade de

investimentos para maximização da rentabilidade empresarial (MENON e IANESKO,

2007).

Teló (2003) também considera o planejamento financeiro como umas das estratégias mais

importantes em uma administração de finanças. Segundo os autores para que uma empresa

possa ser competitiva, bem-sucedida e capaz de conviver com as oscilações de mercado,

bem como se diferenciar-se da concorrência, necessita de um planejamento financeiro

estratégico, é através do mesmo que se alcança um fluxo de caixa equilibrado,

rentabilidade, baixa inadimplência e controle rigoroso das despesas. Agrega Teló (2003,

p.47):

O capital de giro alavanca ou impede o crescimento da empresa, consoante sua composição e os prazos de realização das contas. Examinar atenciosamente cada um dos itens que o compõem, de forma contínua (e não esporádica), é primordial para o administrador. O ideal é que seja composto prioritariamente por itens a receber de rápida conversão em moeda. Quanto aos itens a pagar, o raciocínio é inverso, isto é, o ideal é que os prazos sejam os maiores, desde os passados pelos fornecedores até pelos bancos.

Também para Paulo e Moreira (2003) o planejamento financeiro é uma ferramenta

determinante no capital de giro, uma vez, que este processo consiste em procedimentos

voltados para a eficiência e eficácia organizacional. Explicam os autores que o

planejamento financeiro,

[...] através da análise da liquidez, proporciona respostas para o administrador com relação a decisões fundamentais como, por exemplo, o aproveitamento de oportunidades de investimento, o nível de endividamento a assumir e o montante de lucros a distribuir aos acionistas sob a forma de dividendos (PAULO & MOREIRA, 2003, p. 32).

34

Corrobora Teló (2003) que o planejamento dentro da administração financeira é um

processo que se baseia na prevenção, devido a seu campo analítico que se baseia nos

seguintes objetivos:

Dar importância aos pequenos problemas financeiros que podem surgir;

Identificar a causa antes de propor a solução;

Acompanhar a reação do mercado;

Esclarecer a situação da organização e os riscos reais;

Investir no conjunto gerencial;

Identificar os custos seja eles: fixos ou indiretos;

Definir as contas com realidade (contas a receber? estoques?);

Aplicar em caso de necessidade um orçamento base zero;

Conferir os indicadores-chaves;

Encarar a situação de crise como normal em um cenário competitivo, e ter a

crise como desafio a ser vencido.

Neste sentido, Cambruzzi e Schvirch (2009) propõem como estratégia para alavancar o

capital de giro o modelo de Fleuriet, já descrito neste trabalho e que para os autores

apresenta uma dinâmica operacional e gerencial que não somente leva em conta os

aspectos da contabilidade tradicional, como também revela um administração prudente e

atenta a condição financeira da empresa, seus indicadores, bem como reclassifica as contas

contábeis, permitindo o gestor avaliar rapidamente a situação financeira da empresa.

Acrescentam Oliveira e Salles (2004, p.7):

Fleuriet, Kehdy e Blanc (1978) propuseram uma reclassificação das contas do balanço patrimonial, levando em consideração a velocidade com que as mesmas se movimentam. Segundo os autores, certas contas apresentam uma movimentação tão lenta quando analisadas isoladamente ou em relação ao conjunto de outras contas que, numa análise de curto prazo, podem ser consideradas como permanentes ou não cíclicas, enquanto outras apresentam um movimento contínuo e cíclico, ou mesmo descontínuo e errático.

Neste sentido, o capital de giro alcança através do modelo dinâmico um novo cálculo que

visa à eficácia e eficácia da administração financeira. Assim o capital de giro é “[...]

35

calculado pela diferença entre o passivo não circulante e o ativo não circulante, que

possibilita chegar-se ao mesmo resultado” (OLIVEIRA; SALLES, 2004, p.7):

Cálculo do CDG pelo Modelo Tradicional

(Capital Circulante Líquido) CCL = Ativo Circulante – Passivo Circulante

Logo: AC – PC = ELP + REF + PL – RLP – AP

Cálculo do CDG segundo Fleuriet

CDG = ELP + REF + PL – RLP – AP

CDG = Passivo Não Cíclico – Ativo Não Cíclico; ou.

CDG = Passivo Não Circulante – Ativo Não Circulante

Quadro 2 – O conceito de capital de giro, segundo Fleuriet, Kehdy, Blanc, (1978) Fonte: Oliveira e Salles (2004, p.7.)

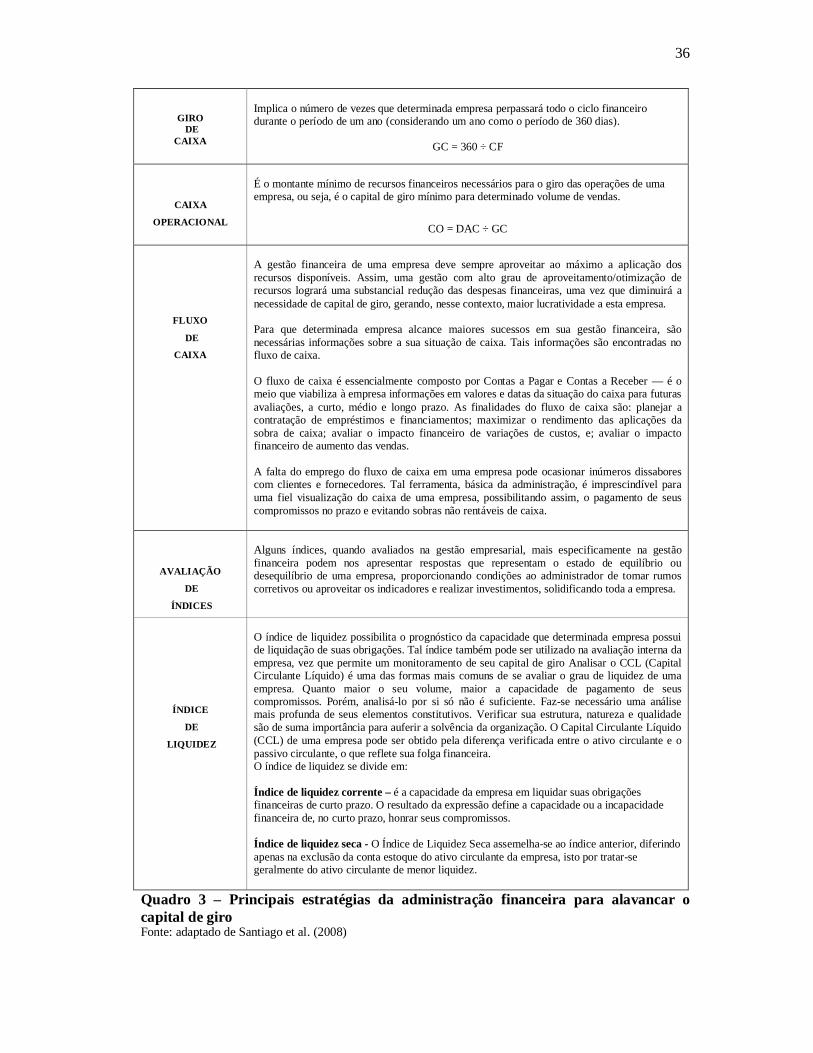

Já Santiago et al. (2008) consideram que o capital de giro depende em grande parte do

conhecimento do perfil da empresa, de suas características principais ( pequeno, médio ou

grande porte) e da análise de maturação e pesquisas que deve realizar o administrador do

mercado que esta inserido (contesto, região – localização, clientes e fornecedores,

tributação, entre outros). Seguindo nesta apreciação os autores descrevem os principais

passos que deve observa o administrador financeiro (QUADRO 3).

ADMINISTRAÇÃO

DAS

DISPONIBILIDADES

A grande razão de uma empresa manter recursos na conta intitulada disponibilidade é a de que os valores nela contido sejam aqueles que permitem à empresa realizar pagamentos instantâneos, ou seja, aqueles de maior liquidez. Esta conta é composta basicamente por “Caixa” e “Bancos”, ambos sem rendimento direto, portanto perdem valor numa economia inflacionária. Contudo, sempre deve ser mantida uma quantia investida nesses dois tipos de ativos circulantes para que supram algumas situações inesperadas como, por exemplo, o déficit de caixa, o aproveitamento de momentos especulativos, entre outros.

CICLO

OPERACIONAL

O ciclo operacional de uma empresa implica a somatória dos vários momentos que compõem as mais variadas atividades de uma empresa, abrangendo desde a produção, ou aquisição de matéria-prima até o momento final de recebimento pelas vendas. Assim, Ciclo Operacional representa toda a atividade desenvolvida por determinada empresa, é o período que engloba desde o início da produção com a entrada da matéria-prima ou da mercadoria pronta para revenda na empresa até sua realização completa ou venda efetiva, no recebimento do capital pelas vendas a prazo.

CO = PRAZO MÉDIO DE ESTOCAGEM + PRAZO MÉDIO DE RECEBIMENTO DE VENDAS

CICLO

FINANCEIRO

Este ciclo corresponde ao número de dias do ciclo operacional menos o número de dias entre a compra e o pagamento dos fornecedores. Outra forma de colocar a representatividade do Ciclo Financeiro é a identificação do momento específico da empresa em que apenas valores financeiros são movimentados, ou seja, o bem material ou a prestação do serviço já foi concluído, restando apenas às realizações financeiras entre o pagamento da compra efetuada a prazo e o recebimento da venda realizada a prazo.

CF = PRAZO MÉDIO DE ESTOCAGEM + PRAZO MÉDIO DE RECEBIMENTO DE VENDAS –

PRAZO MÉDIO DE PAGAMENTO DE COMPRAS

36

GIRO DE

CAIXA

Implica o número de vezes que determinada empresa perpassará todo o ciclo financeiro durante o período de um ano (considerando um ano como o período de 360 dias).

GC = 360 ÷ CF

CAIXA

OPERACIONAL

É o montante mínimo de recursos financeiros necessários para o giro das operações de uma empresa, ou seja, é o capital de giro mínimo para determinado volume de vendas.

CO = DAC ÷ GC

FLUXO

DE

CAIXA

A gestão financeira de uma empresa deve sempre aproveitar ao máximo a aplicação dos recursos disponíveis. Assim, uma gestão com alto grau de aproveitamento/otimização de recursos logrará uma substancial redução das despesas financeiras, uma vez que diminuirá a necessidade de capital de giro, gerando, nesse contexto, maior lucratividade a esta empresa. Para que determinada empresa alcance maiores sucessos em sua gestão financeira, são necessárias informações sobre a sua situação de caixa. Tais informações são encontradas no fluxo de caixa. O fluxo de caixa é essencialmente composto por Contas a Pagar e Contas a Receber — é o meio que viabiliza à empresa informações em valores e datas da situação do caixa para futuras avaliações, a curto, médio e longo prazo. As finalidades do fluxo de caixa são: planejar a contratação de empréstimos e financiamentos; maximizar o rendimento das aplicações da sobra de caixa; avaliar o impacto financeiro de variações de custos, e; avaliar o impacto financeiro de aumento das vendas. A falta do emprego do fluxo de caixa em uma empresa pode ocasionar inúmeros dissabores com clientes e fornecedores. Tal ferramenta, básica da administração, é imprescindível para uma fiel visualização do caixa de uma empresa, possibilitando assim, o pagamento de seus compromissos no prazo e evitando sobras não rentáveis de caixa.

AVALIAÇÃO

DE

ÍNDICES

Alguns índices, quando avaliados na gestão empresarial, mais especificamente na gestão financeira podem nos apresentar respostas que representam o estado de equilíbrio ou desequilíbrio de uma empresa, proporcionando condições ao administrador de tomar rumos corretivos ou aproveitar os indicadores e realizar investimentos, solidificando toda a empresa.

ÍNDICE

DE

LIQUIDEZ

O índice de liquidez possibilita o prognóstico da capacidade que determinada empresa possui de liquidação de suas obrigações. Tal índice também pode ser utilizado na avaliação interna da empresa, vez que permite um monitoramento de seu capital de giro Analisar o CCL (Capital Circulante Líquido) é uma das formas mais comuns de se avaliar o grau de liquidez de uma empresa. Quanto maior o seu volume, maior a capacidade de pagamento de seus compromissos. Porém, analisá-lo por si só não é suficiente. Faz-se necessário uma análise mais profunda de seus elementos constitutivos. Verificar sua estrutura, natureza e qualidade são de suma importância para auferir a solvência da organização. O Capital Circulante Líquido (CCL) de uma empresa pode ser obtido pela diferença verificada entre o ativo circulante e o passivo circulante, o que reflete sua folga financeira. O índice de liquidez se divide em: Índice de liquidez corrente – é a capacidade da empresa em liquidar suas obrigações financeiras de curto prazo. O resultado da expressão define a capacidade ou a incapacidade financeira de, no curto prazo, honrar seus compromissos. Índice de liquidez seca - O Índice de Liquidez Seca assemelha-se ao índice anterior, diferindo apenas na exclusão da conta estoque do ativo circulante da empresa, isto por tratar-se geralmente do ativo circulante de menor liquidez.

Quadro 3 – Principais estratégias da administração financeira para alavancar o capital de giro Fonte: adaptado de Santiago et al. (2008)

37

Conclui Machado (2003) que o capital de giro é fundamental na administração financeira,

principalmente de pequenas e medias empresas, visto a dificuldade que as mesmas têm de

em relação ao controle financeiro e as dificuldades de acesso ao crédito. Em geral, essas

empresas possuem grande crescimento na fase inicial, porém não dispõem de recursos

financeiros expressivos para dar suporte ao desenvolvimento operacional.

Desta forma, que se descrevem a partir dos teóricos utilizados neste trabalho algumas

medidas de controle interno que visem favorecer o equilíbrio financeiro de pequenas e

medias empresas.

2.7 Medidas de Controle Interno que poderão favorecer o equilíbrio

financeiro nas empresas de pequeno e médio porte

Explica Koteski (2004, p.16) que “as micro e pequenas empresas são um dos principais

pilares de sustentação da economia brasileira, quer pela sua enorme capacidade geradora

de empregos, quer pelo infindável número de estabelecimentos desconcentrados

geograficamente”. Assevera Morais (2005, p.16):

As micros e pequenas empresas representam 99,2% do total de 4,63 milhões de empresas formais na economia brasileira (tabela 1).19 Há uma elevada concentração de microempresas, com 93,9% das firmas classificadas nesse porte. Apenas 0,3% das empresas são de grande porte, empregando mais de 500 pessoas na indústria ou mais de 100 pessoas nos setores do comércio e serviços.

No entanto, apesar dessa relevância a literatura acadêmica descreve os diversos problemas

de sustentabilidade que passa essas empresas em um mercado competitivo, o que faz com

que o administrador financeiro passe a desempenhar um papel determinante para o

equilíbrio financeiro dessas instituições.

Dissertam Fernandes Filho, Nascimento e Borges (2010, p.11):

Na maioria das pequenas e médias empresas [...], as operações e fluxos são feitos sem controle técnico, prévio planejamento, por isso, os custos com gestão são mínimos. Geralmente, a uma única pessoa dentro da empresa (geralmente um contador ou um único gerente) são os únicos responsáveis pela pouca aplicabilidade de controle técnico dos custos da empresa.

38

Explicam Cericato, Amaral e Costa (2004, 134) que a principal preocupação do

administrador financeiro da pequena e media empresa é:

[...] de determinar as melhores e mais baratas fontes de financiamento, considerando que os juros e demais encargos financeiros incidentes sobre os empréstimos oneram o resultado econômico reduzindo, desta forma, o lucro da empresa. A segunda tarefa básica da função financeira refere-se à alocação eficiente dos recursos. Isto envolve busca constante da otimização do uso dos fundos disponíveis, para que seja alcançada a rentabilidade desejada, assim como preservando a capacidade da empresa de honrar os seus compromissos em dia.

Seguem Cericato, Amaral e Costa (2004) descrevendo algumas medidas que consideram

relevantes para que as pequenas e medias empresas alcancem uma administração

financeira eficiente e eficaz. Sendo elas:

Treinamento financeiro - Os proprietários-gerentes devem procurar participar

de cursos e/ou programas de treinamento oferecidos por instituições publicas ou

privadas, com ênfase nas áreas administrativa financeira;

Atendimento em centro de apoio à pequena e media empresa – devem-se

buscar as recomendações das instituições de apoio às micro e pequenas

empresas, através da participação de programas de treinamento gerencial;

Controle de caixa - devem-se estabelecer controles de entradas e saídas de

dinheiro, através do fluxo de caixa, onde seja possível saber com antecedência a

necessidade ou não de recursos financeiros e, assim, possibilitar um melhor

aproveitamento dos recursos disponíveis;

Financiamento - buscar fontes de financiamento melhores e mais baratas, que

contribuam para uma melhor liquidez e rentabilidade da empresa;

Critérios de retirada de capital - estabelecer pautas para retirada de capital,

principalmente impondo limite ao pró-labore, para não descapitalizar a empresa.

Descreve Mondardo (2011, p.6):

Devido ao setor financeiro estar conectado com todas as atividades da empresa, pode-se dizer que é importante e essencial que a gerência financeira esteja preparada para enfrentar o mercado competitivo, desde que tenha dados verídicos e conte com o auxílio de todas as áreas da organização, já que o monetário diz respeito e interessa a todos. [...], pode-se afirmar que os processos administrativos são atitudes e funções que gerenciam as organizações, possibilitando análises dos resultados e ações corretivas em não conformidades entre as atividades realizadas com as planejadas. Não que seja regra realizar as

39

funções na ordem de planejamento, organização, liderança e controle, mas estas funções estão relacionadas entre si e por isso, digam-se de passagem, todas são importantes.

Frente a isso o autor apresenta em sua revisão de literatura algumas medidas que são

relevantes para uma boa administração financeira em pequenas e medias empresas.

Citando a Costa (apud MONDARDO, 2011, p.22) descreve como sugestões de controle

interno:

Ter controles diários das contas a receber e a pagar; Prestar atenção nos valores dos tributos e seus vencimentos; Planejar, para os dois próximos meses, as contas a receber e a pagar; Nunca misturar as contas dos proprietários com as contas da empresa; Tomar cuidado para não desviar o valor do capital de giro para outras coisas; Estar prevenido, com reserva de dinheiro, para eventuais despesas; Controlar o estoque, ou seja, entrada e saída; Incentivar os clientes a realizar pagamentos à vista, criando promoções; Procurar reduzir a carga tributária do negócio, fazendo um planejamento.

Desta maneira é que Fernandes Filho, Nascimento e Borges (2010) consideram que uma

boa gestão financeira na pequena e media empresa implica no uso de informações corretas,

significativa e em um tempo correto para uso estratégico na tomada de decisões. A

administração financeira deve ser realizada em registros contábeis confiáveis, de modo que

favoreçam as decisões de investimento, financiamento e para gerenciar os resultados.

Essas medidas citadas sempre de base para abrir mais o campo teórico sobre as posturas e

ações que devem ter as pequenas e medias empresas ao utilizar o controle interno como

estratégia de sustentabilidade no mercado atual.

40

3 COMO O CONTROLE INTERNO INFLUENCIA NO EQUILÍBRIO

FINANCEIRO

Conforme se pode observar no decorrer deste estudo que a função financeira dentro de uma