Embed Size (px)

Citation preview

15/28/2018

A Inclusão Financeira

em Moçambique:

Situação Actual e

Oportunidades

CONFERÊNCIA SOBRE SERVIÇOS FINANCEIROS DIGITAISFSD MOÇAMBIQUE

28 DE MAIO DE 2018

Estrutura

1. Contextualização

2. Situação Actual e Oportunidades

3. Desafios

5/28/2018 2

5/28/2018 3

1. CONTEXTUALIZAÇÃO

5/28/2018 4

2007

Estratégia de Desenvolvimento Rural (EDR)

Estratégia de Bancarização da Economia

Expansão da actividadebancária e financeira nas áreas rurais.

2011

Estratégia de Finanças Rurais (EFRs)

Campanha Nacional de Promoção da Poupança (CNPP)

Promover a criação e a consolidação de um sistema financeiro inclusivo nas zonas rurais capaz de apoiar e alavancar o desenvolvimento económico e social, tanto empresarial como individual.

Promoção do aumento da poupança e credito nacional.

2013

Estratégia para o Desenvolvimento do Sector Financeiro(EDSFM) 2013-2022

Estudo BM: “Desafiosda Inclusão Financeiraem Moçambique: Uma abordagem do Lado da Oferta”

Melhoria do acesso aos serviços financeiros e apoio ao crescimento da inclusão financeira.

Delega ao Banco de Moçambique a responsabilidade de dinamizar a elaboração da Estratégia Nacional de Inclusão Financeira.

Estabelece Indicadores de Inclusão Financeira

2016

Estratégia Nacional de Inclusão Financeira(ENIF) 2016-2022

Estabelece o Quadro Conceptual da ENIF, o Plano de Acções, a Estrutura de Coordenação e o Mecanismo de Monitoria e Avaliação da ENIF.

a) CRONOLOGIA

5/28/2018 5

Pila

res

da

ENIF

(20

16

-20

22

)

Pilar I: Acesso e Uso dos Serviços

Financeiros

Disponibilidade

Proximidade

Utilização Efectiva

Pilar II: Fortalecimento da

Infraestrutura Financeira

Segurança

Eficiência

Modernização

Pilar III: Protecção do Consumidor e

Educação Financeira

Transparência

Informação

Capacitação

Protecção

b) A ESTRATÉGIA NACIONAL DE INCLUSÃO FINANCEIRA

c) PLANO DE ACÇÕES

5/28/2018 6

Pila

r I • Rede de pontos de acesso

(agentes bancários e mapeamento geoespacial)

• Quadro legal e regulamentar (conta bancária simplificada; idade mínima de abertura de conta; serviços financeiros digitais; remessas transfronteiriças; microsseguros; seguros por telemóvel;)

• MPME, população de baixa renda e agricultores (Produtos de poupança,agamentos, financiamento, microsseguros)

Pila

r II • Infra-estrutura do Sistema

Nacional de Pagamentos (Sistema de transferência de fundos em tempo real; Prestadores e operadores de serviços de pagamentos);

• Infra-estrutura de crédito (central de registro de crédito, registo de garantias móveis, registo de bens imóveis, fundo de garantia de crédito)

Pila

r II

I • Quadro legal, regulamentar e de supervisão para a protecção dos consumidores financeiros (Regime de Comissões e outros encargos; canais de registo e tratamento de reclamações dos consumidores);

• Qualidade de informações disponibilizadas ao público;

• Nível de conhecimento financeiro (divulgação das condições de acesso; direitos e deveres do cidadão; solidez do mercado financeiro)

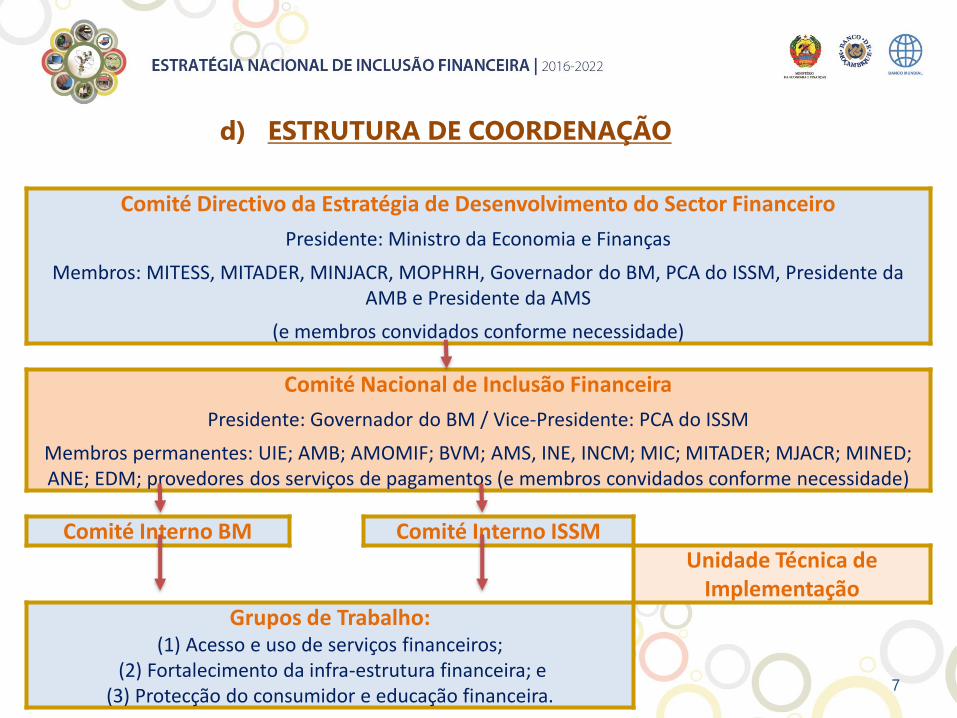

d) ESTRUTURA DE COORDENAÇÃO

5/28/2018 7

Comité Directivo da Estratégia de Desenvolvimento do Sector Financeiro

Presidente: Ministro da Economia e Finanças

Membros: MITESS, MITADER, MINJACR, MOPHRH, Governador do BM, PCA do ISSM, Presidente da AMB e Presidente da AMS

(e membros convidados conforme necessidade)

Comité Nacional de Inclusão Financeira

Presidente: Governador do BM / Vice-Presidente: PCA do ISSM

Membros permanentes: UIE; AMB; AMOMIF; BVM; AMS, INE, INCM; MIC; MITADER; MJACR; MINED; ANE; EDM; provedores dos serviços de pagamentos (e membros convidados conforme necessidade)

Comité Interno BM Comité Interno ISSMUnidade Técnica de

ImplementaçãoGrupos de Trabalho:

(1) Acesso e uso de serviços financeiros;(2) Fortalecimento da infra-estrutura financeira; e

(3) Protecção do consumidor e educação financeira.

5/28/2018 8

2. SITUAÇÃO ACTUAL E

OPORTUNIDADES

5/28/2018 9

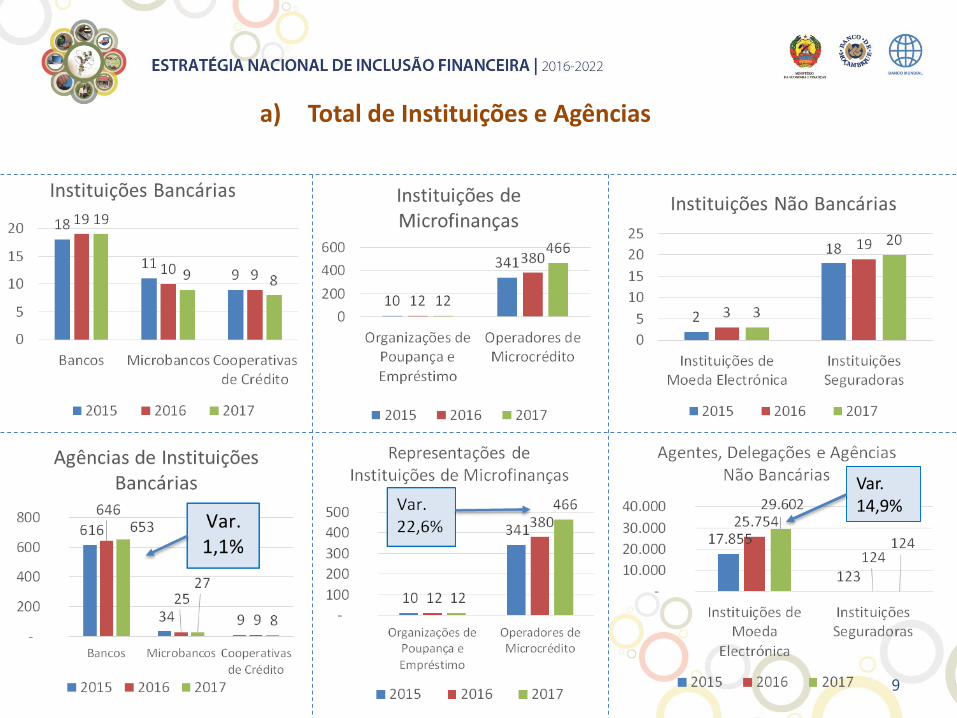

a) Total de Instituições e Agências

Var. 14,9%

5/28/2018 10

b) Acesso Demográfico

5/28/2018 11

c) Acesso Geográfico

5/28/2018 12

c) Acesso Geográfico (Cont.)

Nº de Distritos Cobertos Nível de Cobertura (%)

139

118105

91 89

53

3221

-6

14

34

54

74

94

114

134

154

PO

S

Age

nte

s N

ão B

ancá

rio

s(I

ME)

Age

nte

s B

ancá

rio

s

ATM

Age

nci

as

Rep

rese

nta

ções

Del

egaç

ões

e B

alcõ

es

Agê

nci

as M

icro

ban

cos

eC

oo

per

ativ

as d

e C

réd

ito

Nº

de

Dis

trit

os

2016

90%

77%

68%

59%

58%

34%

21%

14%

0% 20% 40% 60% 80%100%

POS

Agentes Não Bancários(IME)

Agentes Bancários

ATM

Agencias

Representações

Delegações e Balcões

Agências Microbancos eCooperativas de Crédito

2016

5/28/2018 13

d) Uso dos Serviços Financeiros – Gender Gap

Gender gap:

2017: 270 contas por 1000 adultos

2015: 284 contas por 1000 adultos

2005: 52 contas por 1000 adultos

Variação:

2017/2005: 248 contas por 1000 adultos

5/28/2018 14

d) Uso dos Serviços Financeiros – Intermediação e Poupança Financeira

Variação:

CE/PIB: 3pp 2017/2016

DT/PIB: 7pp 2017/2016

5/28/2018 15

d) Uso dos Serviços Financeiros: Moeda Electrónica

Percentagem de População Adulta e de Subscritores de Telefonia Móvel com Contas

de Moeda Electrónica

Agentes de IME por 100 Mil Adultos

5/28/2018 16

e) Grau de Cumprimento das Metas Globais

IndicadorRealizado Metas Globais

Desvio de 2016 em

Relação à Meta

2016 2017 2018 2022 2018 2022

1

Percentagem da População adulta com

acesso físico ou electrónico aos serviços

financeiros prestados por uma instituição

financeira formal*

a. Percentagem de população adulta com

acesso aos serviços bancários36,0% 32,3% 40% 60% -7,7pp -27,7pp

a. Percentagem de população adulta com

acesso aos serviços financeiros não

bancários providos por instituições de

moeda electrónica

40,0% 44,0% 40% 60% 4pp -16pp

2

Percentagem de Distritos tenha com pelo

menos um ponto de acesso aos serviços

financeiros formais**58,0% n.d 75% 100% -17pp -

3

Percentagem de População com um ponto de

acesso aos serviços financeiros a menos de 5

km do local de residência ou trabalho (GIS)n.d. n.d 55% 75% - -

(*) Calculado com base no número de contas (bancárias e de Moeda Electrónica) em % da População Adulta; (**) Calculado com base em Distritos (154) cobertos por agências bancárias.

5/28/2018 17

f) Lançamento da Sandbox para Fintechs

• Criado pelo BM em Parceria com o FSDMoç;

• É um espaço para o desenvolvimento etestagem de produtos e serviços financeirosinovadores e que espera-se que contribuapara a expansão da utilização dos mesmospela população em geral;

• Vantagens:• Desenvolver e testar produtos e serviços

financeiros em ambiente supervisionado;

• Aprendizagem colectiva tanto do ladodas FinTechs como dos demaisintervenientes (incluindo os reguladores)sobre as matérias que carecem deregulamentação ou políticas específicas.

Lançado a Público no dia 17 de Maio de 2018

5/28/2018 18

3. DESAFIOS

5/28/2018 19

• Operacionalização legal do Comité Nacional de Inclusão Financeira

• Colaboração de todos os sectores chave

a) Fortalecimeto da Estrutura de Coordenação da ENIF

• Massificação do uso do dinheiro electrónico

Inclusão Financeira dos Grupos Rotativos de Poupança e Empréstimo (PCRs)

b) Desenho e Implementação de Produtos e Serviços Financeiros Ajustados às Necessidades da

População

• Conta bancária básica;

• Regulamentação única de moeda electrónica;

• Prestadores de serviços de pagamento (fintechs)

• Código de conduta para os operadores de microfinanças

c) Aprimoramento Contínuo do Quadro Legal e Regulatório

• Aprimorar os indicadores de inclusão financeira

• Pesquisas e Colecta de Dado do Lado da Procura

• Publicação dos indicadores de inclusão financeira

d) Melhoria Contínua do Mecanismo de Colecta, Cálculo e Publicação de Indicadores de

Inclusão Financeira

5/28/2018 20

• Microsseguros oferecidos por meio digitale) Fortalecimento do Mercado de Seguros

• Promover o surgimento de Operadores de Bolsa

• Potenciar o crescimento anual da Capitalização Bolsista

f) Fortalecimento do Mercado de Capitais

• Interoperabilidade

• Central de Registo de Crédito Pública e Privada

g) Fortalecimento da Infraestrutura Financeira

• Códigos de conduta do sistema,

• Código de publicidade dos produtos e serviços financeiros,

• Fichas de informação normalizada

• Programa nacional único de educação financeira

h) Melhoria Contínua das Acções visando a Protecçãodo Consumidor e Educação

Financeira

5/28/2018 21

MUITO OBRIGADA