Embed Size (px)

Citation preview

1

José Ricardo Roriz CoelhoPresidente SINDIPLAST

10/03/2014

A Indústria Paulista de Transformação e Reciclagem

de Plásticos

2

O setor de transformados plásticos no Estado de São Paulo

3

O Estado de São Paulo concentra 5.157 empresas de transformação de plástico

Fonte: RAIS 2012 / MTE.

É o 2° maior setor em quantidade de empresas, sendo 5,7% do total da indústria de transformação paulista.

Porém, de 2000 a 2012, o Estado de São Paulo perdeu participação em relação ao Brasil:- Em 2000: representava 50%- Em 2012: passou a 43%

60

80

100

120

140

160

180

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

São Paulo Demais estados

88,4%

45,1%

Evolução de Unidades Produtivas da Indústria de Material Plástico

4

SetorN° de

empre-gados

Salário Médio

(R$/em-pregado)

Escolaridade Média

% com Médio

Completo

% com Superior

Completo

Peças e acessórios para veículos

196.246 2.381,75 63% 11%

Vestuário e acessórios

170.309 1.076,91 48% 3%

Artigos plástico 151.688 1.894,66 56% 6%

Fabricação e refino de açúcar

124.458 1.980,49 28% 6%

Outros produtos alimentícios

101.884 1.751,94 53% 7%

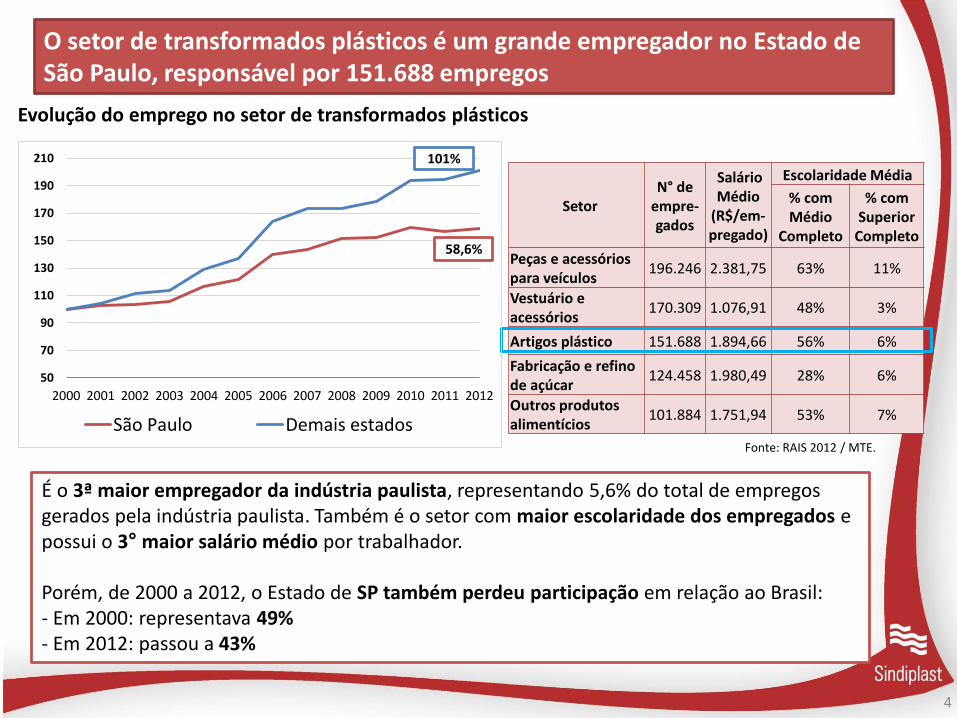

É o 3ª maior empregador da indústria paulista, representando 5,6% do total de empregos gerados pela indústria paulista. Também é o setor com maior escolaridade dos empregados e possui o 3° maior salário médio por trabalhador.

Porém, de 2000 a 2012, o Estado de SP também perdeu participação em relação ao Brasil:- Em 2000: representava 49%- Em 2012: passou a 43%

50

70

90

110

130

150

170

190

210

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

São Paulo Demais estados

101%

58,6%

O setor de transformados plásticos é um grande empregador no Estado de São Paulo, responsável por 151.688 empregos

Evolução do emprego no setor de transformados plásticos

Fonte: RAIS 2012 / MTE.

5

Desempenho do setor de transformados plásticos em SP

De 2000 a 2011, o faturamentoReal do setor no Estado de SãoPaulo aumentou 10%, enquantonos demais estados, o aumentofoi de 58%.

Fonte: PIA Empresa - IBGE

Evolução do Faturamento Real do Setor de Transf. Plástico

Evolução do VTI Real (proxy do VA) do Setor de Transf. Plástico

De 2000 a 2011, o VTI Real(proxy do VA) do Estado deSão Paulo subiu 30%. Nosdemais Estados o VTI subiu81%.

0

20

40

60

80

100

120

140

160

180

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

São Paulo Demais estados

29,7%

80,9%

0

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

São Paulo Demais estados

58,1%

10,0%

Nota: preços constantes de 2011.

6

Fonte: PIA Empresa – IBGE / RAIS 2012

0,00

20,00

40,00

60,00

80,00

100,00

120,00

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

São Paulo Demais estados

-10%

-17%

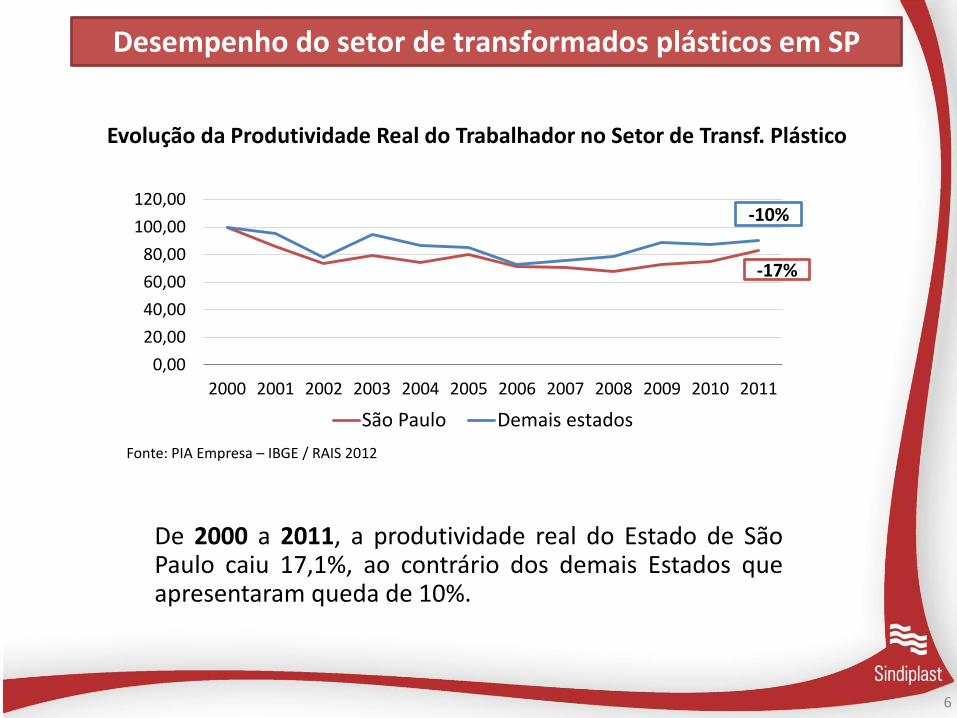

Desempenho do setor de transformados plásticos em SP

Evolução da Produtividade Real do Trabalhador no Setor de Transf. Plástico

De 2000 a 2011, a produtividade real do Estado de SãoPaulo caiu 17,1%, ao contrário dos demais Estados queapresentaram queda de 10%.

7

Desempenho do Setor de Transformados Plásticos Paulista

Participação do setor em SP em relação ao país em:

Em 2000 Em 2012

Empresas 50,3% 43,8%

Empregos 49,5% 43,6%

Faturamento 58,0% 49,0%

Faturamento por trabalhador 40,7% maior que nos demais Estados (DE)

21,6% maior que nos DE

Produtividade por trabalhador 44,3% maior que nos DE 33% maior que nos DE

Comparando SP e os demais Estados, de 2000 a 2012:

Setor em SP Setor nos demais Estados

VTI Aumentou 30% Aumentou 81%

Empregos Aumentou 56% Aumentou 101%

Produtividade (VTI/PO) caiu 17% caiu 10%

8

Arrecadação do setor de transformados plásticos no Estado

de São Paulo

9

A participação na arrecadação total de 2000 a 2013:

• Transf. Plásticos: AUMENTOU 17,1%

• Ind. exceto plástico: CAIU 1,3%

A participação na arrecadação da indústria de 2000 a 2013:

• Transf. Plásticos: AUMENTOU 34,3%

• Ind. exceto plástico: CAIU 13,9%

Arrecadação Real do ICMS: Total, Indústria e Setor Plástico (base 100 = ano 2000)

Nota: valores constantes de 2013.Fonte: Sefaz SP.

Arrecadação do Setor de Transformados Plásticos em SP

50,0

70,0

90,0

110,0

130,0

150,0

170,0

190,0

TOTAL DA ARRECADAÇÃO

ARTIGOS PLÁSTICOS

INDÚSTRIA (exclusive Plástico)

10

Fonte: Sefaz SP.

Arrecadação do Setor de Transformados Plásticos em SP

Arrecadação e o VTI Real do setor de transformados plásticos paulista (base 100 = ano 2000)

O volume arrecado pelo setor cresceu 69% de 2000 a 2013.

• Na indústria exceto plástico cresceu 24%.

Enquanto o VTI Real (em valores constantes de 2013) do setor de transf. plástico aumentou 12% de 2000 a 2013.

0

20

40

60

80

100

120

140

160

180

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

VTI do setor plástico em SP Arrecadação do setor plástico em SP

Nota: valores constantes de 2013.

11

Arrecadação do Setor de Transformados Plásticos Paulista

Participação do setor em SP:

Em 2000 Em 2012

Arrecadação real do setor R$ 1.206,57 milhão R$ 2.036,3 milhões

Volume arrecadado - Cresceu 69%

Participação na arrecadaçãototal

1,5% 1,8%

Participação na arrecadaçãoda indústria paulista

3,6% 4,8%

Já o VTI Real do setor em SP - Cresceu 12%

Nota: em valores constantes de 2013.

12

O setor de reciclagem de material plástico no Estado de São Paulo

13

A Indústria de reciclagem de material plástico

A estrutura da cadeia de Reciclagem de Material Plástico:

Resíduo plástico originário da coleta seletiva e/ou PEVs

Indústria de Reciclagem

Transformadores de artigos plásticos

14

Fonte: RAIS 2012 - MTE

Número de empresas recicladoras de material plástico por Estado

Outros Estados que possuem incentivos à

indústria de reciclagem de plástico estão se

mostrando mas atrativospara as empresas do que

São Paulo.

O crescimento no número de empresas em SP foi menor que a média do

Brasil.

2007 2012 VariaçãoSão Paulo 120 227 89%Santa Catarina 86 135 57%Paraná 52 115 121%Rio Grande do Sul 48 100 108%Rio de Janeiro 15 32 113%Total 481 948 97%

O Setor de Reciclagem de Plásticos em SP

Nos Estados da Região Sul do Brasil a carga tributária do ICMS é de 4,25% para o setor de reciclagem de plástico (possuem crédito presumido).

No RJ também há benefícios e a carga tributária do ICMS é de 6%.

15

Propostas do Setor

• Redução do ICMS

• Isonomia de produtos sucedâneos

• ST - Utilidades Domésticas

• ICMS - Reciclagem de plástico

16

Propostas do Setor

• Isonomia de produtos sucedâneos

• ST - Utilidades Domésticas

• ICMS - Reciclagem de plástico

• Redução do ICMS

17

A redução na alíquota do ICMS para Transformados

Plásticos de 18% para 12%

Benefícios Tornaria o artigo plástico fabricado em SP mais competitivo para compradores internos, que atualmente preferem comprar de outros Estados, já que a alíquota interestadual é de 12%.

A arrecadação total de ICMS do setor reduziria em 26%. Porém, com o ganho de competitividade do setor paulista, a recuperação do valor arrecadado será feita ao longo de 2014 a 2020.

A redução do preço do artigo plástico final seria de aproximadamente 7,4%.

A evolução média do faturamento para as empresas instaladas em SP seria de 7,1%, enquanto nos demais Estados seria próximo de 4,5%.

O emprego poderia retomar seu crescimento médio anual de 3%, gerando cerca de 6,7 mil vagas no primeiro ano.

Fonte: Sefaz SP e Decomtec/FIESP. Elaboração: ABIPLAST.

Proposta: Redução na alíquota do ICMS de SP de 18% para 12%.

18

• Isonomia de produtos sucedâneos

• ST - Utilidades Domésticas

• Redução do ICMS

Propostas do Setor

• ICMS - Reciclagem de plástico

19

Atualmente já existe o diferimento nas saídas internas de materiais renováveis, recicláveis ou recondicionáveis, para o momento da saída do produto resultante da industrialização.

Proposta:Crédito presumido nas saídas internas e interestaduais de produtos industrializados cujo custo da matéria-prima utilizada em sua fabricação seja de, no mínimo, 75% de material reciclado ou resíduo de plástico, de (fica excluída a fruição de quaisquer outros créditos fiscais, exceto àquele decorrente de aquisição de energia e bens destinados ao ativo fixo):

a) 76,388% (carga tributária de 4,25%) nas operações internas;

b) 64,583% (carga tributária de 4,25%) nas operações realizadas com alíquota de 12% (S e SE, exceto ES) e

c) 39,285% (carga tributária de 4,25%) nas operações com alíquota de 7% (Regiões N, NE, CO e ES).

Crédito Presumido de ICMS para as Indústrias de

Reciclagem do Estado de SP

20

Fontes: Pesquisa ABRELPE e IBGE / Pesquisa Ciclosoft Cempre 2010 - Índice de Gravimetria no RSU / Plastivida (2012).

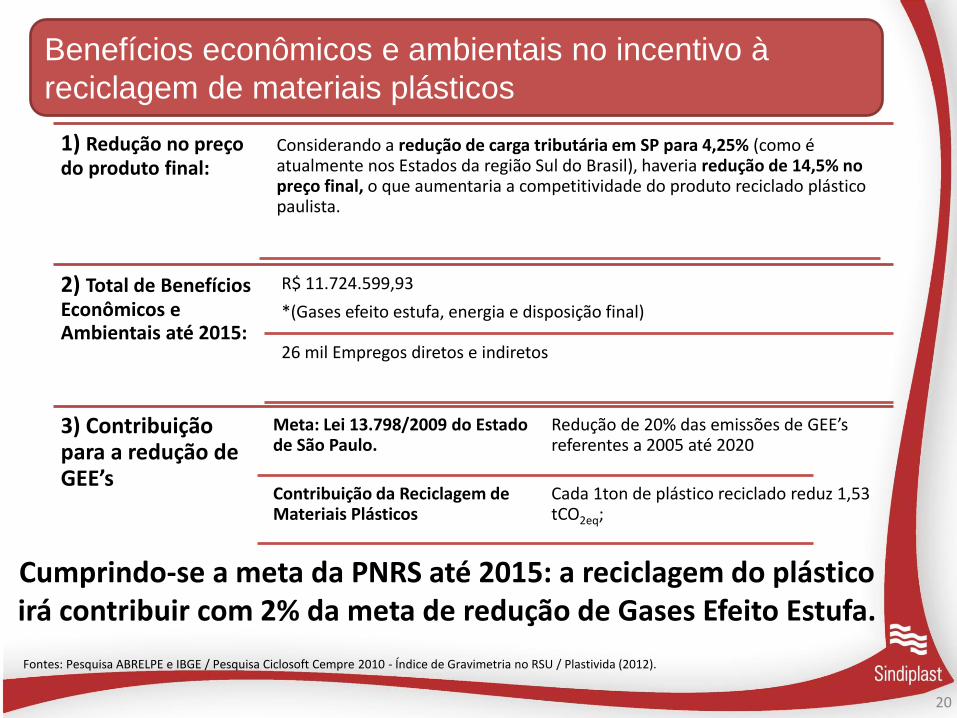

Benefícios econômicos e ambientais no incentivo à

reciclagem de materiais plásticos

1) Redução no preço do produto final:

Considerando a redução de carga tributária em SP para 4,25% (como é atualmente nos Estados da região Sul do Brasil), haveria redução de 14,5% no preço final, o que aumentaria a competitividade do produto reciclado plástico paulista.

2) Total de Benefícios Econômicos e Ambientais até 2015:

R$ 11.724.599,93

*(Gases efeito estufa, energia e disposição final)

26 mil Empregos diretos e indiretos

3) Contribuição para a redução de GEE’s

Meta: Lei 13.798/2009 do Estado de São Paulo.

Redução de 20% das emissões de GEE’sreferentes a 2005 até 2020

Contribuição da Reciclagem de Materiais Plásticos

Cada 1ton de plástico reciclado reduz 1,53 tCO2eq;

Cumprindo-se a meta da PNRS até 2015: a reciclagem do plástico irá contribuir com 2% da meta de redução de Gases Efeito Estufa.

21

• ST - Utilidades Domésticas

• Redução do ICMS

• ICMS - Reciclagem de plástico

Propostas do Setor

• Isonomia de produtos sucedâneos

22

Proposta: Conceder tratamento isonômico da alíquota do ICMS para produtos plásticos similares a produtos de outras matérias-primas.Vários itens produzidos em plástico equiparam-se aos produtos citados abaixo em função de utilização e, sobretudo, geram maior benefício do consumidor de baixa renda.

1) Alguns produtos de fibrocimento, porcelana ou cerâmica possuem alíquota de 12% nas operações internas (ao invés de 18%) - Artigo 54 do RICMS.- Produtos similares de plástico:

a. calhas e cumeeiras (NCM 3925.90.90);b. rufos, espigões e outros (NCM 3925.90.90; 3917.23.00);c. abas, cantoneiras e outros (NCM 3916.20.00); d. tanques e reservatórios (NCM 3922.10.00);e. pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários e caixas de

descarga, mictórios e aparelhos fixos semelhantes para uso sanitário (NCM 3922.90.00; 3922.10.00; 3925.90.90).

2) Barras de apoio em alumínio destinados a portadores de necessidades especiais possuem isenção do ICMS - Artigo 8 do RICMS e Anexo I do Artigo 16.- Produto similar: barras de plástico (NCM 3925.90.90).

ICMS isonômico para produtos sucedâneos

23

• Redução do ICMS

• ICMS - Reciclagem de plástico

• Isonomia de produtos sucedâneos

Propostas do Setor

• ST - Utilidades Domésticas

24

Problemas verificados:1. A legislação referente a Substituição Tributária prevê a antecipação da

arrecadação do ICMS para indústria com alto índice de concentração e compontos de venda pulverizados. Porém, esta regra não é coerente com arealidade do setor produtor de utilidades domésticas plásticas.

2. A pesquisa de MVA atualmente realizada é muito abrangente em relação aclassificação dos produtos pesquisados.

Andamento:Foi contratado um estudo econômico sobre a viabilidade da retirada dasutilidades domésticas plásticas da sistemática de arrecadação via ST.O estudo está em elaboração.

Retirada das Utilidades Domésticas da Sistemática de

Substituição Tributária

25