Embed Size (px)

Citation preview

2012

A INDÚSTRIA SIDERÚRGICA E DA

METALURGIA BÁSICA NO BRASIL

Diagnóstico e Propostas elaboradas pelos Metalúrgicos da CUT

2

A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA NO BRASIL Diagnóstico e Propostas elaboradas pelos Metalúrgicos da CUT

SUMÁRIO

1. INTRODUÇÃO ...................................................................................................................................................... 3

2. A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA MUNDIAL ................................................... 4

3. A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA NO BRASIL ................................................. 6

3.1. Privatizações ......................................................................................................................................................... 6

3.2. Características Gerais ........................................................................................................................................... 8

3.3. Desempenho da Indústria Siderúrgica .................................................................................................................. 8

3.4. Investimentos e Perspectivas .............................................................................................................................. 14

3.5. Segurança do trabalhador na Indústria Siderúrgica e da Metalurgia Básica ....................................................... 15

4. MAPEAMENTO DO EMPREGO NA INDÚSTRIA SIDERÚRGICA ............................................................... 16

4.1. Evolução do Emprego no Ramo Metalúrgico ..................................................................................................... 16

4.2. Emprego na Indústria Siderúrgica e da Metalurgia Básica ................................................................................. 18

4.3. Perfil do trabalhador na Indústria Siderúrgica e da Metalurgia Básica ............................................................... 22

4.4. Rotatividade na Indústria Siderúrgica e da Metalurgia Básica ........................................................................... 23

5. PROPOSTAS DOS METALÚRGICOS CUTISTAS DE VALORIZAÇÃO DO SETOR ................................... 24

5.1. Parâmetros para proposição de ações nas políticas industriais ........................................................................... 24

5.2. Propostas para o setor siderúrgico ...................................................................................................................... 24

5.3. Implantação do Contrato Coletivo Nacional de Trabalho (CCNT) para as empresas do ramo metalúrgico....... 26

6. ANEXO 1 – CNAEs UTILIZADAS NA ANÁLISE DE EMPREGO .................................................................. 27

3

1. INTRODUÇÃO

Os metalúrgicos CUTistas - cumprindo com sua tarefa histórica de influenciar nas tomadas de decisões relecionadas ao ramo metalúrgico e de defender o emprego nacional - apresentam através do presente diagnóstico sua avaliação e propostas para valorização do setor siderúrgico e da metalurgia básica do país. Uma das finalidades do diagnóstico em questão é subsidiar a participação dos dirigentes sindicais metalúrgicos nos debates e espaços tripartites da nova política industrial brasileira, o Plano Brasil Maior, em especial por meio dos Conselhos de Competitividade Setorial. Como já dito anteriormente, essa tarefa não é inédita, os metalúrgicos também participaram das duas últimas políticas industriais: a Política Industrial, Tecnológica e de Comércio Exterior – PITCE (2003-2007) e a Política de Desenvolvimento Produtivo – PDP (2008-2010), ambas do Governo Lula, seja nos debates de formulação da política, seja nos espaços de formulação de propostas setoriais.

De acordo com a organização setorial adotada pela CNM/CUT (Confederação Nacional dos Metalúrgicos da Central Única dos Trabalhadores) o setor siderúrgico concentra não apenas a as usinas produtoras de aço, mas também parte dos segmentos de fabricação de produtos de aço1. Por tanto, o diagnóstico apresentado nas páginas a seguir considera todas as atividades econômicas dos segmentos acima mencionados, o mesmo vale para as propostas de valorização do setor.

O setor siderúrgico é um dos mais importantes da economia nacional, não só por concentrar em sua cadeia parcela relevante da produção nacional – agregando diversos outros segmentos da indústria – como também por ser parte integrante de diversos produtos de segmentos estratégicos para o desenvolvimento econômico. Ademais, o uso do aço se diversifica a cada dia na sociedade moderna, deixando de ser apenas um insumo, por exemplo, para a construção civil para se tornar parte da decoração das grandes obras, como no caso de pontes e viadutos nas grandes metrópoles, em substituição das estruturas de concreto.

O setor no Brasil passou por profundas transformações na década de 90, tendo como principal elemento de mudança o processo de privatização das empresas do setor, que desencadeou, num primeiro momento um processo de reestruturação produtiva e, num segundo momento, uma nova mudança de ordem patrimonial.

O processo de mudança patrimonial se deu, primeiramente através de um processo de Fusão e Aquisição (F&A) interno e, em seguida, de internacionalização também por meio de um processo de fusão e aquisição, ainda em curso nos dias de hoje.

Quanto à reestruturação produtiva, foram feitos investimentos bilionários com a participação do BNDES (Banco Nacional de Desenvolvimento econômico e Social) – antes negados quando essas empresas eram estatais -, com o objetivo de reduzir custos, aumentar o mix de produtos, melhorar a qualidade e produzir produtos mais nobres e com maior valor agregado. Entretanto, assistiu-se nas últimas décadas um deslocamento da produção mundial de aço da Europa para países da América Latina e Sudeste da Ásia no segmento de semi-acabados, exatamente a parcela da produção com baixo valor agregado e com menor conteúdo tecnológico.

Em 2011, o Brasil encerrou o ano como o 9º maior produtor de aço bruto, porém ainda bastante distante dos líderes de mercado, que são China, Japão e E.U.A.. Cabe destacar que é no segmento de siderurgia e metalurgia básica onde está alocada parte significativa do emprego no ramo metalúrgico nacional, como será exposto adiante.

1 Confira no ANEXO 1 a relação completa de CNAEs (Classificação Nacional de Atividades Econômicas) que compõem

o setor siderúrgico para efeito da análise de emprego apresentada neste texto.

4

2. A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA MUNDIAL

Antes mesmo de desenvolver o diagnóstico acerca da indústria siderúrgica no Brasil, é imprescindível destacar as principais características à respeito da siderurgia em nível mundial, pra na sequência localizar o Brasil no cenário internacional.

Concentração do setor siderúrgico: as indústrias siderúrgicas são pouco concentradas em nível mundial, conforme pode-se verificar no Gráfico 1, as 10 maiores empresas produziram em 2010 pouco mais de 344 milhões de toneladas de aço, esse número representa 24,0% de tudo produzido no ano em questão. Se compararmos com outros setores do ramo metalúrgico confirmamos a desconcentração, na indústria automobilística, que certamente é um dos principais clientes da indústria siderúrgica, as 5 maiores empresas concentram 45,1% da produção mundial, mais que o dobro do percentual verificado na indústria siderúrgica. Os efeitos sobre a indústria siderúrgica são o pouco poder de barganha sobre os preços e a menor possibilidade de ter ganhos de escala.

Isso pode significar que no futuro se acentuará ainda mais os processos de Fusão e Aquisição (F&A), com todos os seus efeitos: reestruturação, novas formas de gestão e em muitos casos, centralização das decisões sobre o rumo do setor e dos investimentos, nos poucos países que possuem a matriz.

Entre as siderúrgicas brasileiras, apesar de três delas aparecerem no ranking das maiores empresas (Gerdau, Usiminas e CSN), apenas a Gerdau (10ª maior empresa) apresenta nos últimos anos estratégia clara de fusão e aquisição. Destaca-se, também, o fato de que todos os grandes países produtores de aço possuírem empresas que disputam os principais lugares no ranking de maiores empresas, como é o caso da Índia, China, Japão, E.U.A. e o próprio Brasil.

A empresa líder de mercado - a belgo-indiana ArcelorMittal – representa praticamente a soma das três seguintes empresas. Além disso, no Brasil a ArcelorMittal ocupa posto de destaque no mercado siderúrgico: são 11 plantas de produção de aço, distribuídas por São Paulo, Minas Gerais e Bahia, e 4 plantas de bioenergia – em Minas Gerais, Bahia e Goiás.

GRÁFICO 1 Produção das principais empresas produtoras de aço (em milhões de toneladas)

2010

Fonte: WSA (World Steel Association). Notas:

98

37 35 3531

23 23 22 22 18

0

20

40

60

80

100

120

5

(1) inclui Osaka Steel e Nippon Steel & Sumikin Stainless Steel Corporation, mas não inclui Usiminas (2) inclui NatSteel (3) não inclui Panzhihua Observações: não inclui as empresas associadas que fazem parte de consolidações com não membros; números arredondados. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

Crescimento da demanda: a produção do setor siderúrgico permaneceu praticamente estagnada desde a década de 80 até o início dos anos 2000, fato que foi utilizado como justificativa para a privatização de praticamente todo o setor em nível mundial no final da década de 80 e início da década de 90. Mas as privatizações não tiveram impacto positivo na produção, como se anunciava. No início dessa década, quando se falava em reduzir a capacidade mundial de produção de aço, a demanda começou a crescer de forma vertiginosa, em especial, pela Ásia, a produção saiu da casa dos 700 milhões de toneladas até atingir 1.347 em 2007 e aproximadamente 1.500 milhões de toneladas por ano em 2011, último ano da série apresentada pelo Gráfico 2. Outra questão que deve ser considerada quando analisada a produção é a crise mundial em curso, que certamente acarretará em mudanças sensíveis na trajetória da produção. Apesar de o bloco de países chamado de “BRIC” – Brasil, Rússia, Índia e China – apresentarem taxas de crescimento superiores aos países centrais (que mais têm sofrido com o período recessivo), é provável que ao menos em 2012 observa-se retração na produção, assim como foi verificado em 2009.

GRÁFICO 2 Produção mundial de aço (em milhões de toneladas)

1950 a 2011

Fonte: WSA (World Steel Association). Observação: números arredondados. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

Deslocamento da produção e divisão internacional da produção: nas últimas décadas a produção se deslocou para o eixo do pacifico em virtude do crescimento das economias dos países daquela região e que necessitam de investimentos em infra-estrutura, habitação, etc, aumentando o consumo de aço. Como resultado disso, a Ásia amplia sua participação na produção mundial substancialmente, muito em função da ampliação da produção chinesa, que acabou superando a liderança japonesa no final da década de 1990. Em 2011 a Ásia respondia

189

347

595644

717 719

770752 750

799 777 789848 851

904

9701.061

1.1471.249

1.3471.341

1.236

1.4281.490

0

200

400

600

800

1000

1200

1400

1600

1950 1960 1970 1975 1980 1985 1990 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

6

por 64% da produção mundial de aço, praticamente dois terços de tudo o que foi produzido, tal como exposto no Gráfico 3.

GRÁFICO 3

Participação da Ásia na produção siderúrgica mundial (em %) 1980 a 2011

Fonte: WSA (World Steel Association). Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

Outra questão que podemos destacar nesse ponto é a divisão internacional da produção em parte quente (mais poluidora, com menor valor agregado, mais intensiva em mão de obra) nos países menos desenvolvidos, como Brasil que alia mão de obra mais barata e legislação ambiental menos rigorosa; e parte fria (menos poluidora, maior valor agregado e menos intensiva em mão de obra) para países mais desenvolvidos como Europa e América do Norte.

Inovação de produtos: no que se refere ao processo produtivo, a indústria siderúrgica é bastante madura, isto é, não existe num horizonte próximo grandes mudanças que revolucionem o modo de produzir aço. Por outro lado, a inovação de produtos tem sido o foco do investimento em P&D (Pesquisa e Desenvolvimento).

Custos da produção: assim como em qualquer outro setor, a busca é pela redução dos custos. No que se refere a essa indústria a divisão internacional do trabalho e o deslocamento da produção também estão relacionados com os custos da produção. Por exemplo, focar a produção brasileira em aço bruto, mais intensivo em mão de obra, está em consonância com essa avaliação, já que o país possui mão de obra barata e abundância em minério de ferro de ótima qualidade.

Autossuficiência em minério de ferro: a concentração da produção de minério de ferro em poucas grandes empresas, somada ao grande crescimento da demanda por aço nessa década, a “bolha” no mercado de commodities em 2008, impôs reajustes de preços frequentes, com pouco espaço para barganha por parte das siderúrgicas. O preço do minério de ferro cresceu mais de 300% de 2005 a 2009 e a estratégia das empresas nos últimos anos foi garantir uma parte do insumo de empresas próprias, o que gerou uma corrida para aquisição de mineradoras, assim como impulsionou a produção própria de carvão vegetal e de energia elétrica para produção do aço. Com a crise, o preço do minério volta a cair, e essa tendência pode ser abandonada, entretanto a valorização reorna em 2011 e permanece até os dias de hoje.

3. A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA NO BRASIL

3.1. Privatizações

29,9

36,4 38,0

64,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1980 1990 2000 2011

7

Para se analisar qualquer um dos aspectos da indústria siderúrgica nacional não há como não discutir um dos principais momentos de sua história recente: as privatizações no final dos anos 80 e no transcorrer dos 90. A privatização das usinas siderúrgicas brasileiras constituiu-se, nas últimas décadas, no principal elemento de mudança da estrutura industrial no setor. O período de privatizações pode ser segmentado em duas etapas bem delineadas: o Plano de Saneamento do Sistema Siderbrás e o PND-Siderurgia.

O Plano de Saneamento do Sistema Siderbrás, realizado em 1988 e 1989, teve por objetivo iniciar o processo de saneamento das empresas, e assim promover a transferência para a iniciativa privada de cinco usinas de menor porte (Aparecida, Cosim, Cimetal, Cofavi e Usiba), basicamente empresas produtoras de aços longos. O programa atingiu um valor de US$ 180 milhões, com ágio médio de 38%. O impacto dessa etapa sobre a estrutura industrial e a competitividade do setor resultou na elevação do poder de mercado dos grupos Gerdau e Villares.

Entre 1991 e 1993, o PND-Siderurgia privatizou todas as indústrias do setor siderúrgico nacional controladas pelo Estado: Usiminas, Cosinor, Piratini, CST, Acesita, CSN, Cosipa e Açominas. O programa movimentou US$ 5,57 bilhões, sendo 18,6% de moeda corrente e 81,4% em moedas podres2 (SIBR, DVR, OFND e CPs), apresentando um ágio médio de 22%.

QUADRO 1 Empresas Siderúrgicas Privatizadas no Brasil

Empresas Data Leilão

Receita Venda

Dívida Transferida

Resultado Geral Principais Compradores

US$ milhões

Usiminas 24/10/1991 1.941,2 369,1 2.310,3 Bozano

Cosinor 14/11/1991 15,0 - 15,0 Gerdau

Piratini 14/2/1992 106,7 2,4 109,1 Gerdau

CST 16/7/1992 353,6 483,6 837,2 Bozano, CVRD e Unibanco

Acesita 22/10/1992 465,4 232,2 697,6 Previ, Sistel e Safra

CSN 2/4/1993 1.495,3 532,9 2.028,2 Bamerindus, Vicunha,

Docenave, Bradesco, Itaú

Cosipa 20/8/1993 585,7 884,2 1.469,9 Anquila e Brastubo

Açominas 10/9/1993 598,6 121,9 720,5 Cia. M. Part. Industrial

Total 5.561,5 2.626,3 8.187,8 Fonte: BNDES. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

A privatização da siderurgia brasileira foi encarada mais em função da crise do Estado, do que como um instrumento de estratégia setorial ou política industrial que representasse um programa mais ampliado de reestruturação do setor siderúrgico.

O maior impacto foi a redução drástica do efetivo empregado ocorrida no período imediato à privatização, como por exemplo: AFP/Aços Finos Piratini cortou 25% do quadro total, a CST 30% e a Acesita 25%.

Ocorreu, também, uma redução das despesas financeiras por meio de um saneamento pré-privatizações e mudança no comportamento administrativo pós-privatização. Outra alteração importante foi a mudança do regime de preços praticados pelo setor, tendo sido liberado pelo Governo Federal, após um recuperação de 40%.

Já em termos de relações industriais, a participação acionária foi bastante diversificada, aparecendo os seguintes grupos: bancos (com moedas podres: Usiminas, CST, CSN e Cosipa); fundos de pensão (Acesita); CVRD (Usiminas, CST e CSN); grandes consumidores (Açominas); 2 Moedas pores são títulos da dívida pública de longo prazo não pagos no vencimento e aceitos pelo seu valor de

face nos processos de privatização no Brasil, sendo seu valor de mercado inferior ao de face.

8

concorrentes privados (Gerdau e CSBM); grupos estrangeiros (Califórnia Steel e Nippon Steel); e funcionários. Quanto às estratégias pós-privatizações, as empresas seguiram dois caminhos: a verticalização, adotada por algumas empresas, como a Usiminas (distribuição de aço e ferro-ligas), Acesita (tubos e embalagens) e a CSN (energia, transporte e cimento), e a horizontalização, seguida pela Usiminas (Cosipa e Siderar) MJS (Açominas) e Acesita (CST e Villares).

3.2. Características Gerais

A atividade siderúrgica é complexa, requer grande aporte de capital, usa intensivamente energia e a maturação do investimento é lenta. Seu desempenho é vulnerável à mudanças bruscas de política econômica, política cambial, política industrial e às condição para financiamento de longo prazo. Além disso, sofre com a concorrência crescente com outros materiais (plástico e alumínio, dentre outros) utilizados no processo produtivo de produtos que poderiam ser confeccionados com aço, com grande impacto sobre o meio ambiente. Por estas questões, a siderurgia tem um papel estratégico no desenvolvimento do país.

O Brasil, assim como os países periféricos, continua na divisão internacional da produção com produtos ou subprodutos mais simples do processo siderúrgico, que agregam menos valor. Isso ocorre apesar do aumento da participação de produtos mais nobres na produção siderúrgica nacional ter subido um pouco devido ao aumento da demanda por parte da indústria automobilística e da indústria de eletrodomésticos (linha branca), e mesmo com os investimentos feitos.

Os países desenvolvidos iniciaram processos para racionalizar a produção, desenvolver novas tecnologias e incrementar o mix de produção para o enobrecimento dos produtos siderúrgicos a partir de usinas semi-integradas, que produzem aço a partir de um estágio mais avançado de transformação do minério (ferro-gusa, ferro-esponja e sucata de aço). Em geral, com maior ou menor investimento em novos equipamentos e processos, todos buscaram tecnologias poupadoras de mão de obra. No caso da substituição do lingotamento convencional pelo contínuo, por exemplo, a redução da mão de obra é de pelo menos 50%.

Apesar da distância tecnológica entre o Brasil e os países centrais, a produtividade da indústria siderúrgica brasileira subiu de 188 toneladas/homem/ano em 1991 para 343 toneladas/homem/ano em 2010. Além disso, as vantagens comparativas da indústria siderúrgica nacional, como a disponibilidade e proximidade de grandes jazidas de minério de ferro e os reduzidos custos com força de trabalho, garantem ao Brasil um dos menores custos operacionais do mundo. Com estas profundas mudanças no setor, o impacto sobre os trabalhadores foi enorme principalmente com o enxugamento de parte do quadro funcional.

Por outro lado, como a indústria siderúrgica está operando muito próximo do limite da capacidade instalada, e com o cenário de crescimento econômico, estão previstos novos investimentos para instalação de novas unidades produtivas no país ou ainda para ampliação da capacidade instalada em algumas usinas.

3.3. Desempenho da Indústria Siderúrgica

Em 2011, a produção de aço no Brasil atingiu seu maior patamar histórico, superando a casa das 35 milhões de toneladas, esse desempenho garante ao país a 9ª posição na relação dos maiores produtores do produto, pouco atrás da Ucrânia, 8ª do ranking. Como pode ser visto no Gráfico 4, a China é a líder mundial do setor com grande distância em relação aos demais países, respondendo por 683 milhões de toneladas, seguida do Japão (107 milhões de toneladas) e

9

E.U.A. (com 86 milhões de toneladas). Interessante notar que dentre os 10 maiores produtores estão todos os BRICs, além de três nações asiáticas – além de China e Japão aparece na relação a Coréia do Sul – e apenas a China corresponde à soma dos próximos 16 países da relação juntos.

GRÁFICO 4 Principais países produtores de aço (em milhões de toneladas)

2011

Fonte: WSA (World Steel Association). Nota: Números arredondados. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

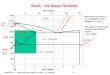

Projeções recentes do mercado nacional dão conta de que o consumo de aço passará de 16 milhões de toneladas para 33 milhões de toneladas no período de 2002 a 2014, variação de 106,2%. Essa variação é superior ao apurado no outro dado apresentado pelo Gráfico 5: espera-se que a produção passe de 30 para 43 milhões de tonelada no mesmo período, o que significa uma variação de 43,3%. Tal tendência possibilita duas primeiras conclusões: (i) o desempenho da produção de aço, ao menos no que se refere aos grandes números, acompanha o movimento que se projeta para a economia nacional e, (ii) o mercado interno ganha espaço em relação ao externo, isto é, o consumo brasileiro cresce em ritmo superior ao das exportações, fator positivo para a produção nacional. Em 2010, os principais produtores de aço foram Minas Gerais (35,3%), Rio de Janeiro (21,9%), Espírito Santo (19,2%) e São Paulo (17,5%).

683

10786 72 69 68

44 35 35 34

0

100

200

300

400

500

600

700

800

China Japan United States India Russia South Korea Germany Ukraine Brazil Turkey

10

GRÁFICO 5 Produção e demanda de aço (em milhões de toneladas)

Brasil, 2002 a 2014

Fonte: BNDES. Nota: Números arredondados. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

Os principais setores consumidores da indústria siderúrgica são a construção civil (15,5%), e as indústrias de autopeças (11,5%) e automobilística (7,5%), sem considerar os revendedores (aqueles estabelecimentos que revendem produtos siderúrgicos), que respondem por mais de um terço (33,5%) da produção, assim como é exposto pelo Gráfico 6. Alguns fatores explicam tal distribuição da produção: (i) o aquecimento do mercado da construção civil, principalmente por conta do Programa Minha Casa Minha Vida, das grandes obras de infraestrutura em curso e da construção de equipamentos para os mega eventos esportivos previstos para ocorrer no Brasil (ii) a expansão na produção de veículos automotores no país.

GRÁFICO 6 Distribuição setorial das vendas de produtos siderúrgicas (em milhões de toneladas)

Brasil, 2010

Fonte: IABr. Elaboração: SS DIEESE CNM/CUT – FEM-CUT/SP.

30 3133 32 31

34 34

27

3335

3941

43

16 1618 17

1922

24

19

2326

2830

33

0

5

10

15

20

25

30

35

40

45

50

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

produção consumo doméstico

7,511,5

1,92,6 2,8

15,5

2,53,2

1,23,4 3,9 2,1 4,1

1,2 0,7

33,5

2,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

11

A análise da produtividade da indústria siderúrgica nacional será apresentada segundo dois recortes temporais distintos, sempre com base em dados do IABr –Instituto Aço Brasil . O primeiro deles vai de 1991 a 1996, período no qual a produtividade avançou praticamente 75% e em os ganhos foram baseados quase que exclusivamente no processo de redução do nível de emprego no pós privatizações, isto é, foi com a demissão de trabalhadores que se aumentou a produção/homem/ano apresentada no Gráfico 7.

GRÁFICO 7 Produtividade da indústria siderúrgica (tonelada/homem/ano)

Brasil, 1991 a 1996

Fonte: IABr. Elaboração: SS DIEESE CNM/CUT – FEM-CUT/SP.

Já o Gráfico 8 revela que no período mais recente, principalmente de 2003 em diante, a produtividade sempre se manteve na casa das 300 toneladas homem/ano, mesmo nível de 1996, último ano do gráfico anterior.

GRÁFICO 8 Produtividade da indústria siderúrgica (tonelada/homem/ano)

Brasil, 2001 a 2010

Fonte: IABr. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

186

218

248264 280

325

0

50

100

150

200

250

300

350

1991 1992 1993 1994 1995 1996

438474

386 385

337 348 348 342

306

343

0

50

100

150

200

250

300

350

400

450

500

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

12

Um dos principais insumos para a produção siderúrgica é a energia elétrica, consumida em grandes quantidades conforme apresentado pela Tabela 1. Seguindo a tendência da estratégia adotada com as demais matérias-primas, as siderúrgicas têm investido na geração própria de energia (majoritariamente carvão vegetal e mineral), assim como está sendo feito com o minério de ferro, na tentativa de diminuir a dependência em relação às outras empresas no que se refere às matérias primas da produção de aço. Como pode ser visto, ao menos a partir de 2007 a geração própria ganha peso em relação ao total consumido, atingindo 46,4% em 2008 e 45,4% em 2010. Dentre as possibilidades de geração própria estão duas de grande impacto no meio ambiente, que devem ser consideradas na discussão acerca da sustentabilidade da produção nacional: a utilização de carvão mineral e vegetal.

TABELA 1

Indicadores do consumo de energia elétrica (em Mwh) Brasil, 2011

Ano Geração Própria

Consumo Participação da

Geração Própria

2001 4.084.355 13.213.853 30,9

2002 4.314.159 13.889.673 31,1

2003 3.655.043 14.698.478 24,9

2004 3.828.777 15.393.751 24,9

2005 4.526.203 15.808.397 28,6

2006 4.193.129 14.931.695 28,1

2007 6.364.331 17.136.010 37,1

2008 7.697.519 16.592.152 46,4

2009 5.173.992 13.526.492 38,3

2010 7.722.291 17.013.145 45,4 Fonte: IABr. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

O complexo produtivo de aço no Brasil é composto por 28 usinas, sendo que 13 integradas (a partir do minério de ferro) e 15 semi-integradas (a partir do processo de ferro gusa com a sucata), administradas por 10 grupos empresariais, segundo dados do IABr. As chamadas usinas integradas são aquelas que operam as três fases básicas do processo produtivo (redução, refino e laminação), começando pelo minério de ferro. As usinas semi-integradas, por sua vez, operam duas fases do processo produtivo (refino e laminação) e partem da transformação de produtos como ferro gusa, sucata ou ferro-esponja3 (Quadro 2).

Já a produção de produtos de aço, segundo dados da RAIS – Estabelecimento, está distribuída por aproximadamente 34 mil estabelecimentos, sendo que mais da meta deles (15 mil) são micro-empresas, com até 4 trabalhadores.

3 Há ainda unidades produtoras não integradas, cuja operação compreende apenas uma fase do processo produtivo,

que pode ser o processamento (laminação ou trefilas) ou a redução.

13

QUADRO 2 Empresas/grupos brasileiros produtores de aço

Brasil, 2011

TIPO USINA LOCALIZAÇÃO

Integradas

Arcelormittal Inox Brasil (Acesita) Timóteo/MG

Usiminas (Cubatão) Cubatão/SP

Arcelormittal Tubarão (CST) Serra/ES

Companhia Siderúrgica Nacional Volta Redonda/RJ

Usiminas Ipatinga/MG

Arcelormittal Aços Longos (Belgo-Mineira) João Monlevade/MG

Gerdau Aços Longos Barão de Cocais/MG

Gerdau Aços Longos Divinópolis/MG

Gerdau Aço Minas Ouro Branco/MG

Gerdau Aços Longos (Usiba) Salvador/BA

Vallourec & Mannesmann Belo Horizonte/MG

Thyssenkrupp CSA Rio de Janeiro/RJ

Siderúrgica Norte Brasil Marabá/PA

Semi-integradas

Aços Villares Pindamonhangaba/SP

Aços Villares Mogi das Cruzes/SP

Votorantim Siderurgia Barra Mansa/RJ

Votorantim Siderurgia Resende/RJ

ArcelorMittal Aços Longos Piracicaba/SP

ArcelorMittal Aços Longos Juiz de Fora/MG

ArcelorMittal Aços Longos Cariacica/ES

Gerdau Aços Especiais Piratini Charqueada/RS

Gerdau Aços Longos (Açonorte) Recife/PE

Gerdau Aços Longos (Cearense) Maracanaú/CE

Gerdau Aços Longos (Cosigua) Rio de Janeiro/RJ

Gerdau Aços Longos Guaíra Araucária/PR

Gerdau Aços Longos Riograndense Sapucaia do Sul/RS

Gerdau Aços Longos Sumaré/SP

Vilares Metal Cariacica/ES Fonte: IABr. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

A balança comercial do setor siderúrgico, consideradas apenas as produtoras de aço, apresentou dois cenários opostos nos últimos anos, o primeiro deles, de 2004 a 2008, resultou em saldo positivo e, no segundo período, de 2009 a 2010 o saldo foi negativo, conforme apontado pelo Gráfico 9.

Alguns fatores podem ser considerados na compreensão do déficit dos últimos dois anos da série: (i) a valorização cambial do Real frente ao Dólar que favorece a importação e (ii) o excedente de produção dos países asiáticos, principalmente a China, que ocasionou competição desleal com os demais produtores de aço.

14

GRÁFICO 9 Balança comercial do setor siderúrgico (em milhões de US$)

Brasil, 2004 a 2010

Fonte: IABr. Nota: Números arredondados. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

3.4. Investimentos e Perspectivas

Ao pensar as perspectivas do setor para os próximos anos, não há como deixar de destacar a participação dos mega eventos esportivos (Copa do Mundo de 2014 e Olimpíadas de 2016), assim como de outros tantos eventos que ocorrerão como reflexo dos dois principais no cenário futuro. A construção de estádios, ginásios e também todos os outros equipamentos, além das obras de infraestrutura necessárias, estão demandando e continuarão a demandar a indústria siderúrgica ao menos pelos próximos quatro anos. Parte significativa do orçamento inicial de R$ 60 bilhões para a preparação dos dois mega eventos esportivos terá relação com a produção siderúrgica nacional.

O Programa de Aceleração do Crescimento (PAC); a exploração de petróleo do pré-sal; a confirmação dos inúmeros anúncios de investimento na construção naval e por parte das montadoras de veículos no país (e seus rebatimentos na indústria de autopeças), bem como a continuidade do aquecimento da construção civil (em especial por conta do Programa Minha Casa Minha Vida), são outros fatores positivos que devem ser considerados.

A Tabela 2 revela que para dar conta da demanda do mercado interno e das perspectivas de aumento para os próximos anos, as empresas têm investido na ampliação da capacidade de produção. Em 2010, dado mais recente disponível, foram gastos mais de US$ 4,5 bilhões na indústria nacional.

5.287

6.5126.924 6.717

8.048

4.720

5.795

569

874

1.4601.973

3.6972.815

5.484

4.718

5.6385.464

4.7444.351

1.905

3110

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2004 2005 2006 2007 2008 2009 2010

Exportação Importação Saldo

15

TABELA 2 Investimento do setor siderúrgico (em US$ milhões)

Brasil, 1994 a 2010

Ano Valor

Desembolsado

1994 866

1995 988

1996 1.334

1997 2.000

1998 2.227

1999 1.359

2000 1.234

2001 1.335

2002 857

2003 824

2004 946

2005 1.894

2006 3.055

2007 2.550

2008 3.597

2009 4.507

2010 4.541 Fonte: IABr. Elaboração: Subseção DIEESE CNM/CUT – FEM-CUT/SP.

3.5. Segurança do trabalhador na Indústria Siderúrgica e da Metalurgia Básica

A ocorrência de acidentes de trabalho é outro item bastante discutido no setor siderúrgico e a Tabela abaixo apresenta uma estatística sobre o tema a partir de informações do Ministério da Previdência Social (MPAS). O MPAS define acidente de trabalho da seguinte forma: “aquele que ocorre pelo exercício do trabalho a serviço da empresa ou pelo exercício do trabalho dos segurados especiais, provocando lesão corporal ou perturbação funcional, permanente ou temporária, que cause a morte, a perda ou a redução da capacidade para o trabalho. Equiparam-se também ao acidente do trabalho: o acidente ligado ao trabalho que, embora não tenha sido a causa única, haja contribuído diretamente para a ocorrência da lesão; certos acidentes sofridos pelo segurado no local e no horário de trabalho; a doença proveniente de contaminação acidental do empregado no exercício de sua atividade; e o acidente sofrido a serviço da empresa ou no trajeto entre a residência e o local de trabalho do segurado e vice-versa.”.4

A principal fonte de informações do MPAS é o Acidente com CAT (Comunicação de Acidente de Trabalho) Registrada no INSS. Não são contabilizados o reinício de tratamento ou afastamento por agravamento de lesão de acidente do trabalho ou doença do trabalho, já comunicados anteriormente ao INSS; Acidentes sem CAT Registrada – corresponde ao número de acidentes cuja Comunicação de Acidentes do Trabalho – CAT não foi cadastrada no INSS. O acidente é identificado por meio de um dos possíveis nexos: Nexo Técnico Profissional/Trabalho; Nexo Técnico Epidemiológico Previdenciário – NTEP ou Nexo Técnico por Doença Equiparada a Acidente do Trabalho.

As três definições aqui utilizadas e conceituadas pelo MPAS que se encontram dentro da divisão acima são: Acidentes Típicos – são os acidentes decorrentes da característica da atividade

4 A definição completa de acidente de trabalho para o MPAS pode ser encontrado em:

http://www1.previdencia.gov.br/pg_secundarias/paginas_perfis/perfil_Empregador_10_04-A5.asp

16

profissional desempenhada pelo acidentado; Acidentes de Trajeto – são os acidentes ocorridos no trajeto entre a residência e o local de trabalho do segurado e vice-versa e; Acidentes Devidos à Doença do Trabalho – são os acidentes ocasionados por qualquer tipo de doença profissional peculiar a determinado ramo de atividade constante na tabela da Previdência Social.

O percentual de acidentes de trabalho em relação ao número de trabalhadores no setor siderúrgico e da metalurgia básica (compreendido o período que vai de 2006 a 2008), gira em torno de 3,7%, ou seja, para cada 100 trabalhadores pouco mais de 3 sofrem acidente de trabalho no ano, percentual ligeiramente abaixo da média do ramo metalúrgico com 3,9%. Os setores que possuem um índice elevado de acidentes são o setor de Fundição e Forjarias (7,0%), Aeroespacial (5,7%), Automotivo (4,9%) e Naval (4,9%), segundo a Tabela 3.

O índice para o ramo como um todo, assim como para a indústria da siderurgia e metalurgia básica, é alto quando comparado ao mercado de trabalho nacional. Em 2010, dentre o universo de aproximadamente 44 milhões de trabalhadores foram registrados 701 mil acidentes de trabalho, isso significa que para cada 100 trabalhadores quase 2 sofrem acidente de trabalho no ano.

A participação do ramo no número de acidentes no Brasil é de 11,1%.

TABELA 3

Acidentes de trabalho por número de trabalhadores em % – setores do ramo metalúrgico 2006 – 2011, Brasil

Setores do ramo metalúrgico 2006 2007 2008 2009 2010 Média

2006/2010

Fundição e forjarias 6,9% 8,9% 8,5% 5,5% 5,4% 7,0%

Aeroespacial 6,3% 6,6% 4,8% 6,8% 4,1% 5,7%

Automotivo 5,1% 5,0% 5,8% 4,8% 4,1% 4,9%

Naval 3,9% 4,8% 5,1% 5,5% 4,9% 4,9%

Outros materiais transportes 3,2% 4,4% 5,4% 3,9% 3,7% 4,1%

Siderurgia e metalurgia básica 3,5% 3,8% 4,2% 3,5% 3,3% 3,7%

Alumínio e não-ferrosos 3,3% 3,8% 4,0% 3,5% 3,0% 3,5%

Máquinas e equipamentos 3,2% 3,5% 4,1% 3,5% 3,1% 3,5%

Eletroeletrônico 2,3% 2,6% 3,0% 2,8% 2,6% 2,7%

Total 3,7% 4,1% 4,5% 3,8% 3,4% 3,9%

Fonte: Aeps InfoLogo/MPAS Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

4. MAPEAMENTO DO EMPREGO5 NA INDÚSTRIA SIDERÚRGICA

4.1. Evolução do Emprego no Ramo Metalúrgico

Analisando o comportamento do emprego no ramo metalúrgico nacional, antes mesmo de verificar o comportamento ao setor siderúrgico, observa-se dois movimentos bastante claros no período analisado. Entre 1995 e 2001 o número de trabalhadores encolhe 5,1%, enquanto que de 2002 até março de 2012 há um incremento de 77,2%, ou seja, a trajetória é inversa, em consonância como desempenho econômico favorável do período (Gráfico 10).

5 Para efeito da análise de emprego serão consideradas as duas bases de dados mais atuais, ou seja, a RAIS 2010 e a

movimentação do CAGED até o mês de março de 2012. Para algumas tabulações se adotará o resultado para 2010 e em outras para março de 2012, a depender das possibilidades oferecidas pelos dados.

17

GRÁFICO 10 Evolução do emprego no ramo metalúrgico

Brasil – 1995 a 2012

Fonte: RAIS/MTE 2010; CAGED mar/12. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP

A Tabela 4 mostra que dos 2,2 milhões de metalúrgicos, pouco mais de 613 mil trabalhava no setor siderúrgico, o que representa 27,0% do total, constituindo o principal setor quanto ao emprego. Participação muito parecida é verificada quando são considerados apenas os trabalhadores ligados à produção: 26,6% estão na siderurgia. Outro dado que deve ser considerado é a participação dos trabalhadores na produção frente ao total de trabalhadores: no ramo como um todo 55,8% dos trabalhadores estão ligados à produção, no setor siderúrgico o percentual é de 55,0%, isto é, número muito parecido com o dado nacional.

TABELA 4 Distribuição dos ocupados no RAMO METALÚRGICO segundo a divisão setorial CNM/CUT

Brasil, 2010

Setor Total de trabalhadores Trabalhadores na produção

Produção/Total Nº Abs. % Nº Abs. %

Aeroespacial 25.594 1,1 13.656 1,1 53,4

Alumínio e não-ferrosos 49.762 2,2 26.869 2,1 54,0

Automotivo 519.610 22,9 310.593 24,5 59,8

Eletroeletrônico 393.749 17,4 194.838 15,4 49,5

Fundição e forjarias 85.529 3,8 51.547 4,1 60,3

Máquinas e equipamentos 498.307 22,0 278.942 22,0 56,0

Naval 41.554 1,8 26.021 2,1 62,6

Outros materiais transportes 41.010 1,8 25.659 2,0 62,6

Siderurgia e metalurgia básica 613.618 27,0 337.197 26,6 55,0

Total 2.268.733 100,0 1.265.322 100,0 55,8 Fonte: RAIS/MTE 2010. Observação: para se chegar ao total de trabalhadores na produção subtraí-se do total de trabalhadores os alocados na área administrativa, lideranças, supervisões, gerências, logística, pesquisa e desenvolvimento e demais funções não ligadas diretamente à produção. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

No que tange a remuneração média, utilizando dados da última RAIS, os seguintes pontos devem ser destacados:

1.377.777 1.307.090

1.646.318

2.383.748

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (caged)

2012 (caged,

jan a mar)

18

os trabalhadores do setor recebiam R$ 1.857,99, a segunda remuneração mais baixa do ramo metalúrgico;

dos trabalhadores ligados à produção foi de R$ 1.617,55, o que representa 12,9% a menos que a média do setor; e

para ambos os recortes (total de trabalhadores e produção), a remuneração média apurada no setor é inferior ao ramo metalúrgico (Tabela 5).

TABELA 5 Remuneração média dos ocupados no RAMO METALÚRGICO segundo a divisão setorial CNM

Brasil, 2010

Setor Total de trabalhadores Trabalhadores na produção Diferença

Produção / Total

Aeroespacial 5.106,34 3.459,03 -32,3

Alumínio e não-ferrosos 2.449,97 2.009,85 -18,0

Automotivo 2.900,86 2.348,45 -19,0

Eletroeletrônico 2.106,23 1.465,07 -30,4

Fundição e forjarias 1.812,55 1.596,69 -11,9

Máquinas e equipamentos 2.233,88 1.824,95 -18,3

Naval 2.188,56 1.757,13 -19,7

Outros materiais transportes 2.222,40 1.744,28 -21,5

Siderurgia e metalurgia básica 1.857,99 1.617,55 -12,9

Total 2.283,04 1.852,00 -18,9 Fonte: RAIS/MTE 2010. Observação: para se chegar ao total de trabalhadores na produção subtraí-se do total de trabalhadores os alocados na área administrativa, lideranças, supervisões, gerências, logística, pesquisa e desenvolvimento e demais funções não ligadas diretamente à produção. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

4.2. Emprego na Indústria Siderúrgica e da Metalurgia Básica

A evolução do número de ocupados no setor siderúrgico acompanha a tendência do ramo metalúrgico discutida anteriormente, entretanto em patamar inferior: enquanto que no setor o emprego se expande 66,6%, no ramo o incremento foi de 77,2%. Atualmente estima-se, utilizando-se de dados do CAGED, que estão empregados no setor 634.890 trabalhadores, distribuídos por todo o país (Gráfico 11).

19

GRÁFICO 11 Evolução do emprego no setor siderúrgico

Brasil – 2002 a 2012

Fonte: RAIS/MTE 2010; CAGED mar/12. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

Apesar de estarem distribuídos por todos os Estados brasileiros, estimativa construída com base nas informações do CAGED, mostra que a concentração dos trabalhadores no setor siderúrgico ocorre basicamente em São Paulo (38,4%), Minas Gerais (15,7%) e Rio Grande do Sul (10,4%), as três Unidades da Federação somadas respondem por 64,5%, praticamente dois terços do total.

Já a última coluna da Tabela 6 mostra o comportamento do emprego siderúrgico de dezembro de 2010 a março de 2011 e ao menos uma informação chamam a atenção apesar do emprego ter avançado 3,5% nos meses em questão, o Estado de Minas Gerais perdeu 1,7% de sua base, o que representa 1.729 trabalhadores.

381.000395.407

439.385 452.181

493.924

539.388

570.667559.896

613.618628.894 634.890

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 (jan a mar)

20

TABELA 6 Distribuição dos trabalhadores do setor siderúrgico segundo Unidade da Federação

Brasil, 2012

UF Total de trabalhadores Variação de

dez/10 a mar/12 (em %) Nº Abs. %

Acre 198 0,0 5,3

Alagoas 690 0,1 3,6

Amazonas 8.365 1,3 18,1

Amapá 97 0,0 -10,2

Bahia 14.358 2,3 3,1

Ceará 13.799 2,2 7,7

Distrito Federal 2.484 0,4 16,7

Espírito Santo 14.595 2,3 8,7

Goiás 10.518 1,7 11,3

Maranhão 3.326 0,5 18,5

Minas Gerais 99.909 15,7 -1,7

Mato Grosso do Sul 4.022 0,6 19,3

Mato Grosso 4.353 0,7 8,3

Pará 5.911 0,9 7,5

Paraíba 2.458 0,4 11,3

Pernambuco 8.276 1,3 8,4

Piauí 1.498 0,2 8,6

Paraná 40.707 6,4 5,7

Rio de Janeiro 46.377 7,3 6,6

Rio Grande do Norte 2.572 0,4 -10,2

Rondônia 801 0,1 -7,5

Roraima 32 0,0 18,5

Rio Grande do Sul 66.165 10,4 6,9

Santa Catarina 38.286 6,0 9,1

São Paulo 243.535 38,4 1,1

Sergipe 1.148 0,2 8,0

Tocantins 410 0,1 -7,2

Total 634.890 100,0 3,5 Fonte: RAIS/MTE 2010; CAGED mar/12. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

Abordando a distribuição regional de outra maneira, pode-se observar o mesmo dado analisado na tabela anterior de maneira georeferenciada.

21

MAPA 1 Distribuição dos trabalhadores do setor siderúrgico

Brasil, 2010

Fonte: RAIS/MTE 2010. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

O emprego na indústria siderúrgica e da metalurgia básica pode ser desagregado em dois grupos: segundo a divisão apresentada na Tabela 7, verifica-se que as usinas siderúrgicas respondem por 20,3% (128.732) empregos, enquanto que as empresas de fabricação de produtos de aço por 79,7% (506.158). Importante lembrar nessa passagem do texto que as usinas siderúrgicas estão concentradas em pouquíssimos grupos empresariais, já a fabricação de produtos de aço está em milhares de empresas.

22

TABELA 7 Emprego siderúrgico segundo a divisão de classes CNAE

Brasil, 2012

Código Descrição Nº

Trabalhadores %

Siderurgia e metalurgia básica (Usinas) 128.732 20,3

CLASSE 24113 Produção de ferrogusa 11.839 1,9

CLASSE 24121 Produção de ferroligas 10.442 1,7

CLASSE 24211 Produção de semiacabados de aço 3.669 0,6

CLASSE 24229 Produção de laminados planos de aço 34.920 5,7

CLASSE 24237 Produção de laminados longos de aço 30.844 5,0

CLASSE 24245 Produção de relaminados, trefilados e perfilados de aço

19.000 3,1

CLASSE 24318 Produção de tubos de aço com costura 14.827 2,4

CLASSE 24393 Produção de outros tubos de ferro e aço 3.191 0,5

Siderurgia e metalurgia básica 506.158 79,7

CLASSE 25110 Fabricação de estruturas metálicas 68.950 11,2

CLASSE 25128 Fabricação de esquadrias de metal 59.874 9,8

CLASSE 25322 Produção de artefatos estampados de metal; metalurgia do pó

53.029 8,6

CLASSE 25390 Serviços de usinagem, solda, tratamento e revestimento em metais

54.270 8,8

CLASSE 25411 Fabricação de artigos de cutelaria 9.055 1,5

CLASSE 25420 Fabricação de artigos de serralheria, exceto esquadrias

37.778 6,2

CLASSE 25438 Fabricação de ferramentas 22.746 3,7

CLASSE 25501 Fabricação de equipamento bélico pesado, armas de fogo e munições

7.837 1,3

CLASSE 25918 Fabricação de embalagens metálicas 18.246 3,0

CLASSE 25926 Fabricação de produtos de trefilados de metal

33.011 5,4

CLASSE 25934 Fabricação de artigos de metal para uso doméstico e pessoal

21.852 3,6

CLASSE 25993 Fabricação de produtos de metal não especificados anteriormente

119.510 19,5

Total 634.890 103,5 Fonte: RAIS/MTE 2010; CAGED mar/12. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

4.3. Perfil do trabalhador na Indústria Siderúrgica e da Metalurgia Básica

Em síntese, pode-se dizer que o número de trabalhadores do setor da Siderurgia e da Metalurgia Básica é estimado em 634 mil em março de 2012, distribuídos por aproximadamente 34 mil estabelecimentos.

Além disso, cabe destaca as seguintes características do mercado de trabalho no setor:

• do total de trabalhadores, 28,5% trabalham em pequenas empresas; 25,2% de médio porte; 23,5% em grandes empresas (de 500 trabalhadores ou mais) e 22,8% dos trabalhadores estão concentrados em micro empresas;

• 72,5% possuem ocupações em áreas manuais, 20,1% em áreas administrativas, 1,8% em ocupações de nível técnico (médio e superior) e, finalmente, 5,6% em áreas de apoio;

• a jornada média contratual dos trabalhadores do setor é de 43,6 horas semanais;

23

• a média do tempo de casa no atual emprego é de até 1 ano para 35,9% dos trabalhadores, 27,1% de 1 a 3 anos, de 3 a 5 para 12,4% dos trabalhadores e de 5 anos para 24,6% dos trabalhadores;

• 49,0% dos trabalhadores do setor possuem o ensino médio completo, 16,2% possuem ensino fundamental completo e 6,5% possuam ensino superior completo;

• a maior frequência de trabalhadores do setor é da faixa etária de 18 a 29 anos (40,1%); de 30 a 39 anos, somam 28,6% e de 40 a 49 anos, 19,6%;

• as mulheres representam 13,9% do total de trabalhadores do setor e sua remuneração é 19,4% menor em relação a dos homens.

4.4. Rotatividade na Indústria Siderúrgica e da Metalurgia Básica

Para concluir a análise de emprego, as tabelas abaixo apresentam um dos principais dados presente no debate sobre o mercado de trabalho no Brasil, a rotatividade de trabalhadores, ou seja, a substituição do ocupante de um posto de trabalho por outro. Antes mesmo de analisar os dados, se faz necessário destacar que o mercado de trabalho brasileiro é historicamente caracterizado pela alta rotatividade, e os dados também demonstram que a substituição de trabalhadores ocorre quando se demite um determinado trabalhador e contrata-se outro para a mesma função e com remuneração inferior.

Em 2011, o ramo metalúrgico, considerando o total de trabalhadores, apresenta a menor taxa de rotatividade dentre os grupos apresentados abaixo, entretanto o percentual ainda é bastante alto: são 30,6% dos metalúrgicos contra 43,1% do mercado de trabalho como um todo, e 44,8% na indústria da transformação (Tabela 8).

TABELA 8 Taxa de rotatividade Brasil, 2008 a 2011

Ano Ramo

Metalúrgico Indústria de

Transformação Geral

2008 33,8% 54,4% 52,5%

2009 28,4% 49,8% 49,4%

2010 35,8% 53,2% 51,2%

2011 30,6% 44,8% 43,1%

Fonte: RAIS/MTE 2010. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

A mensuração da taxa de rotatividade no interior do ramo metalúrgico mostra que o setor da siderurgia e metalurgia básica apresentou taxa de 42,2% em 2011, ficando atrás apenas do setor de máquina e equipamentos (46,7%) dentre os setores que mais se utilizaram da substituição de trabalhadores. Este indicador aponta um dos problemas que podem ser tratados na atual política industrial, uma vez que para se construir uma indústria forte é imprescindível garantir segurança no emprego e, também, boas condições de trabalho e de qualificação aos ocupados (Tabela 9).

24

TABELA 9 Taxa de rotatividade dos setores do ramo metalúrgico

Brasil, 2008 a 2010

Ano Eletroeletrônico Máq. e Equip.

Aeroespacial Naval Siderurgia

e Met. Básica

Fundição e forjaria

Alumínio Automotivo Outros mat. de

Transporte

2008 34,1% 49,4% 10,0% 39,2% 37,2% 32,2% 24,5% 18,8% 30,6%

2009 29,4% 40,1% 6,7% 32,4% 32,2% 21,3% 18,6% 15,7% 28,0%

2010 35,7% 47,2% 11,9% 37,1% 40,5% 33,4% 24,7% 20,8% 33,2%

2011 37,9% 46,7% 12,4% 35,5% 42,2% 34,9% 25,9% 21,0% 32,1%

Fonte: RAIS/MTE 2010. Elaboração: Subseção DIEESE CNM/CUT - FEM-CUT/SP.

5. PROPOSTAS DOS METALÚRGICOS CUTISTAS DE VALORIZAÇÃO DO SETOR

5.1. Parâmetros para proposição de ações nas políticas industriais

Com relação aos instrumentos e políticas relacionadas ao setor industrial, os metalúrgicos entendem que os seguintes parâmetros devem ser seguidos:

a. Políticas de fomento: principalmente quando implementadas por meio de concessões fiscais, devem refletir critérios estratégicos de desenvolvimento econômico e social, e assegurar contrapartidas sociais, tais como quantidade e qualidade do emprego, e melhoria das condições de trabalho e das relações de trabalho, estipulando ferramentas de monitoramento dos resultados sociais;

b. Política industrial nacional, regionais e estaduais de desenvolvimento industrial: as ações descentralizadas de desenvolvimento devem ser articuladas a uma política industrial única para todo o país;

c. Política educacional: formação integral do indivíduo como prioridade e o resgate de sua cidadania; integração do conhecimento formal com o conhecimento aplicado no cotidiano do trabalho e qualificação do trabalhador;

5.2. Propostas para o setor siderúrgico

Para a valorização do setor de siderurgia e metalurgia básica, os metalúrgicos avaliam ser necessário que as medidas perpassem os seguintes pontos:

a. Conselho da Metalurgia: garantir que o Conselho tripartite tenha caráter permanente,

com o objetivo de garantir a continuidade da participação dos atores (trabalhadores,

governo e empresários) tanto na formulação de novas medidas de fortalecimento do

setor quanto na avaliação e monitoramento das medidas adotadas;

b. Fiscalização e certificação de produtos importados: verificação da conformidade com as

normas nacionais, com a participação ativa do INMETRO, na busca de barrar a importação

e comercialização de produtos de empresas que possam utilizar-se de materiais

incompatíveis com o padrão brasileiro para promover concorrência desleal;

c. Projeto de substituição de importações de produtos acabados: linha de crédito para a

construção ou ampliação de plantas e compra de equipamentos para a produção de

25

produtos não fabricados (ou pouco fabricados) em território brasileiro, com o objetivo de

valorizar a produção nacional e a geração de emprego no setor e na cadeia produtiva;

d. Desenvolvimento tecnológico: linha de crédito para incentivar o desenvolvimento

tecnológico da indústria siderúrgica no país para empresas que se comprometerem com a

fabricação de produtos 100% nacionais;

e. Valorização do poder de compra governamental: reforçar o poder de compra das três

esferas de Governo (federal, estadual e municipal) por meio da priorização de compra de

produtos siderúrgicos 100% nacionais;

f. Qualificação profissional: criação de novos instrumentos de apoio e fomento à pesquisa,

desenvolvimento, engenharia e design no setor, com a capacitação de técnicos brasileiros

e com investimento em formação para os trabalhadores. Criar mecanismos de apoio a

instituições de ensino na formação de técnicos, tecnólogos e engenheiros (assim como de

outras profissões de interesse e necessidade do setor);

g. Inovação tecnológica: Promover a criação de incubadoras que planejem a criação de

novas empresas e produtos para o setor;

h. Incentivar a internacionalização das empresas: por intermédio de linhas de crédito

proporcionar a internacionalização de empresas 100% nacionais brasileiras;

i. Fortalecimento da indústria siderúrgica: incentivar, mediante linhas de crédito, a

produção de bens de capital em território nacional, assim como de outros setores

consumidores de aço, impedindo com isso um nível cada vez maior de importações,

principalmente oriunda da Ásia;

j. Elevação do padrão de remuneração: atrelar a efetivação das medidas anteriores à metas

de elevação da remuneração no setor com vistas a aproximar os salários pagos na

siderurgia com os demais setores do ramo metalúrgico, dado que o setor em questão

pratica remuneração inferior à média nacional do ramo.

k. Utilização de água: todo e qualquer financiamento e/ou incentivo governamental deve

estar condicionado à laudos que comprovam a não contaminação da água com produtos

químicos, tais como níquel, amônia, benzeno, óleos, cromo, cobre e chumbo;

l. Carvão como fonte de energia: com o objetivo de evitar impactos no meio ambiente com

a extração de carão mineral e a utilização de carvão vegetal (que a produção pode estar

associada à destruição de matas nativas e à expansão da monocultura de eucalipto),

todos os incentivos e financiamentos públicos ao setor devem estar condicionados à

projetos com metas de redução de danos

m. Adensamento da cadeia produtiva: financiar a fusão de empresas nacionais ancorado em

recursos do BNDES e financiar projetos de capacitação de fornecedores de toda a cadeia

da indústria siderúrgica;

n. Conteúdo nacional: garantir que os produtos siderúrgicos e da metalurgia básica

adquiridos com incentivos tributários e/ou linhas de crédito governamentais possuam

100% de conteúdo nacional.

26

5.3. Implantação do Contrato Coletivo Nacional de Trabalho (CCNT) para as empresas do ramo metalúrgico

Os trabalhadores metalúrgicos consideram ainda de fundamental necessidade a implantação de um CCNT para as empresas do ramo metalúrgico, que possibilitará garantir direitos mínimos nacionalmente, padronizando condições de trabalho, ao mesmo tempo em que outras negociações por fábrica ou região privilegiarão discutir questões específicas:

a. Política educacional: formação integral do indivíduo como prioridade e o resgate

de sua cidadania; integração do conhecimento formal com o conhecimento aplicado no cotidiano do trabalho; qualificação do trabalhador brasileiro para enfrentar as mudanças organizacionais e tecnológicas no atual mundo globalizado;

b. Equiparação das condições de trabalho: saúde e meio ambiente das empresas multinacionais instaladas no país, com suas plantas no território brasileiro e em outras partes do mundo;

c. Piso nacional: estabelecimento de um piso salarial nacional para o ramo metalúrgico com o objetivo de equiparar as condições de remuneração e para impedir a precarização do trabalho em decorrência também da guerra fiscal;

d. Organização no Local de Trabalho - OLT: garantir o direito à sindicalização e à representação dos trabalhadores no local de trabalho.

27

6. ANEXO 1 – CNAEs UTILIZADAS NA ANÁLISE DE EMPREGO

Para efeito do acompanhamento do emprego apresentado neste diagnóstico foram consideradas as seguintes classes da CNAEs 2.0 (Classificação Nacional de Atividades Econômicas):

CLASSE CNAE 2.0 DESCRICAO_CLASSE

CLASSE 24113 Produção de ferrogusa

CLASSE 24121 Produção de ferroligas

CLASSE 24211 Produção de semiacabados de aço

CLASSE 24229 Produção de laminados planos de aço

CLASSE 24237 Produção de laminados longos de aço

CLASSE 24245 Produção de relaminados, trefilados e perfilados de aço

CLASSE 24318 Produção de tubos de aço com costura

CLASSE 24393 Produção de outros tubos de ferro e aço

CLASSE 25110 Fabricação de estruturas metálicas

CLASSE 25128 Fabricação de esquadrias de metal

CLASSE 25322 Produção de artefatos estampados de metal; metalurgia do pó

CLASSE 25390 Serviços de usinagem, solda, tratamento e revestimento em metais

CLASSE 25411 Fabricação de artigos de cutelaria

CLASSE 25420 Fabricação de artigos de serralheria, exceto esquadrias

CLASSE 25438 Fabricação de ferramentas

CLASSE 25501 Fabricação de equipamento bélico pesado, armas de fogo e munições

CLASSE 25918 Fabricação de embalagens metálicas

CLASSE 25926 Fabricação de produtos de trefilados de metal

CLASSE 25934 Fabricação de artigos de metal para uso doméstico e pessoal

CLASSE 25993 Fabricação de produtos de metal não especificados anteriormente

28

FICHA BIBLIOGRÁFICA Título: A INDÚSTRIA SIDERÚRGICA E DA METALURGIA BÁSICA NO BRASIL - Diagnóstico e Propostas elaboradas pelos Metalúrgicos da CUT Elaboração - Subseções DIEESE: Confederação Nacional dos Metalúrgicos da CUT - CNM/CUT, Federação dos Sindicatos Metalúrgicos da CUT/SP - FEM-CUT/SP, Sindicato dos Metalúrgicos do ABC, Sindicato dos Metalúrgicos de Sorocaba e Sindicato dos Metalúrgicos de Taubaté. Resumo: Texto que apresenta um diagnóstico e as propostas dos Metalúrgicos da CUT para a indústria Siderúrgica e da Metalurgia Básica no Brasil. Palavras-chave: Siderurgia; Metalurgia Básica; Política Industrial; Emprego Equipe técnica responsável: André Cardoso – Subseção DIEESE FEM-CUT/SP Fausto Augusto Júnior - Subseção DIEESE Sind. Metalúrgicos do ABC Fernando Lima – Subseção DIEESE Sind. Metalúrgicos de Sorocaba Hamilton Feitosa Lacerda – Assessor da Presidência da CNM/CUT Igor Pinheiro – Subseção DIEESE Sind. Metalúrgicos de Taubaté Rafael Serrao – Subseção DIEESE CNM/CUT Regina Camargos – Técnica do Escritório Regional do DIEESE no Estado de Minas Gerais Warley Batista Soares - Subseção DIEESE Sind. Metalúrgicos do ABC Zeíra Mara Camargo de Santana - Subseção DIEESE Sind. Metalúrgicos do ABC Revisão de texto: Mara Grabert – Jornalista da CNM/CUT