-

8/18/2019 A Nova Visão Contábil Após a Lei 11.638

1/4

Tweet

A nova visão contábil após a Lei 11.638/2007Com a introdução da

lei 11.638/2007, a contabilidade no Brasil sofre uma ampla

modificação, fazendo com que o contador torne-se não somente

um responsável pela apuração e pagamento de impostos

postado 30/05/2012 11:37:06 - 165.914 acessos

A - A nova visão contábil:

Em vista as mudanças na Legislação Societária e o Ambiente

Internacional de Negócios e por ações, juntamente com o poder

regulatório e

interpretativo que a Comissão de valores mobiliários – CVM,

possui, encontra-se a necessidade do Brasil se adaptar a regulação

contábil

internacional e isso implica em impactos no balanço

patrimonial.

Entre os objetivos desta lei, além de alterar artigos da lei nr.

6.404/1976 para atualizá-la ao novo mundo de negócios global, deve

ser

ressaltado o de providenciar maior transparência às atividades

empresariais brasileiras.

Alguns dos principais avanços em termos de práticas contábeis é

a adequação do Balanço Patrimonial:

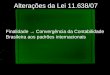

Estrutura do Balanço Patrimonial segundo a Lei 6.404/76 X

Lei ll. 638/07:

ANTES DEPOIS

ATIVO CIRCULANTE

REALIZÁVEL A

LONGO PRAZO

ATIVO PERMANENTE

·INVESTIMENTO

·IMOBILIZADO

·DIFERIDO

ATIVO CIRCULANTE

ATIVO NÃO

CIRCULANTE

·REALIZÁVEL A

LONGO PRAZO

·INVESTIMENTO

·IMOBILIZADO

·INTANGÍVEL

·DIFERIDO

PASSIVO CIRCULANTE

PASSIVO EXIGÍVEL A

LONGO PRAZO

RESERVA DEEXERCÍCIOS FUTUROS

PATRIMÔNIO LÍQUIDO

·CAPITAL SOCIAL

·RESERVA DE

CAPITAL

·RESERVA DE

REAVALIAÇÃO

·RESERVAS DE

LUCROS

·LUCROS OU

PREJUIZOS

PASSIVO CIRCULANTE

PASSIVO NÃO

CIRCULANTE

·EXIGÍVEL A LONGOPRAZO

·RESULTADO DE

EXERCÍCIOS FUTUROS

PATRIMÔNIO LÍQUIDO

·CAPITAL SOCIAL

·RESERVA DE CAPITAL

·AJUSTE DE

AVALIAÇÃO

PATRIMONIAL

·RESERVAS DE

LUCROS

Compartilhar

http://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttp://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttp://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttps://twitter.com/share

-

8/18/2019 A Nova Visão Contábil Após a Lei 11.638

2/4

ACUMULADOS·AÇÕES EM

TESOURARIA

·PREJUIZOS

ACUMULADOS

Pode-se verificar no quadro a cima, que com a vigência da Lei

11.638/07, já ocorreram mudanças na estrutura do Balanço

Patrimonial,como:

1 – Criação do subgrupo “Intangível” no Permanente, desdobrado

do subgrupo Imobilizado;

2 – Extinção da possibilidade de reavaliação dos bens do Ativo

Imobilizado e, consequentemente, eliminação das Reservas de

Reavaliação;

3 – O uso do subgrupo Diferido fica restrito ao registro das

despesas pré-operacionais e aos gastos de reestruturação;

4 – Eliminação da conta “Lucros ou Prejuízos Acumulados”

mantendo somente a conta “Prejuízos Acumulados”;

5 – Criação, no Patrimônio Líquido, do subgrupo “Ajuste de

avaliação patrimonial”, englobando:

5.1 – Como “Reservas de Capital”, passam a ser considerados

apenas os ganhos relacionados com o capital social da

empresa;

5.2 – Reserva de lucro a realizar, inclusão, no calculo da

parcela realizada do lucro liquido do exercício, do resultado não

realizado da

contabilização de ativo e passivo pelo valor de mercado.

B - Alterações na área societária:

Dentre as principais alterações, destacam-se, resumidamente:

1 - Demonstrações Financeiras:

Além das demonstrações financeiras já anteriormente previstas

(balanço patrimonial, demonstração dos lucros ou prejuízos

acumulados e

demonstração do resultado do exercício), inova a lei ao exigir:

demonstração dos fluxos de caixa e, se companhia aberta,

demonstração do

valor adicionado. Foi substituída a demonstração das origens e

aplicações de recursos;

2 – Demonstração do resultado do exercício:

A nova lei dispõe que a demonstração do resultado do exercício

discriminara, entre outras informações, as participações de

debêntures, de

empregados e administradores, mesmo na forma de instrumentos

financeiros, e de instituições ou fundos de assistência ou

previdência de

empregados, que não se caracterizam como despesa.

Foi revogado o parágrafo 2º do art. 187 da Lei nr. 6.404 que

dispunha que o aumento do valor de elementos do ativo em virtude de

novas

avaliações, registrados como reserva de reavaliação, poderia ser

computado como lucro para efeito de distribuição de dividendos

ou

participações depois de realizado.

De acordo com o artigo 6º da Lei 11.638, os saldos existentes

nas reservas de reavaliação deverão ser mantidos ate a sua efetiva

realização ou

estornados ate o final do exercício social em que entrar em

vigor.

3 – Demonstrações dos fluxos de caixa e do valor adicionado:

- Demonstração dos fluxos de caixa: as alterações

ocorridas, durante o exercício, no saldo de caixa e equivalentes de

caixa, segregando-se

essas alterações em, no mínimo, 3 fluxos: (a) das operações, (b)

dos financiamentos e (c) dos investimentos;

- Demonstração do valor adicionado: o valor da riqueza gerada

pela companhia, a sua distribuição entre os elementos que

contribuíram para a

geração dessa riqueza, como empregados, financiadores,

acionistas, governo e outros, bem como a parcela da riqueza não

distribuída.

4 – Balanço Patrimonial:

O ativo permanente será dividido em: investimentos, imobilizado,

intangível e diferido;

O patrimônio liquido deve ser dividido em: ajustes de

avaliação patrimonial reservas de lucros, ações em

tesouraria e prejuízos acumulados

(antes previa também: reservas de reavaliação e lucros e

prejuízos acumulados.

5 – Reservas e retenção de lucros:

http://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttp://www.contabeis.com.br/termos-contabeis/capital_socialhttp://www.contabeis.com.br/termos-contabeis/balanco_patrimonial

-

8/18/2019 A Nova Visão Contábil Após a Lei 11.638

3/4

A Lei 11.638 cria a reserva de incentivos fiscais, prevendo que

a assembléia geral poderá, por proposta dos órgãos de

administração, destinar

para a reserva de incentivos fiscais a parcela do lucro

liquido decorrente de doações ou subvenções governamentais para

investimentos, que

poderá ser excluída da base de calculo do

dividendo obrigatório.

C - Relação do principio da essência sobre a forma com as

alterações da legislação contábil:

Com o advento da Lei 11.638/2007, torna-se necessária agora a

interpretação dessa nova e vasta legislação que, alem de convergir

para a

harmonização com as normas internacionais de

contabilidade, a transparência das demonstrações contábeis e

a busca da essência sobrepondo a

forma, brindou-nos com a aprovação de 14 deliberações emitidas

pelo Comitê de Pronunciamentos Contábeis (CPC). O fato é que 2009

seráum ano de adaptação a nova lei em decorrência das diversas

interpretações que surgirão em face do entendimento de cada uma

dessas

deliberações.

Ao mesmo tempo, torna obrigatória a elaboração das demonstrações

contábeis, pelas novas regras, para empresas qualificadas no rol

das

denominadas sociedade de grande porte que possuem um volume de

negócios significativo, e/ou ativos representativos (ativo superior

a R$ 240

milhões ou receita bruta anual acima de R$ 300 milhões), o que

proporcionará uma percepção mais transparente por parte do

mercado.

Todas essas modificações, e isso não há como negar, foi de

grande relevância e representaram um passo importante para que uma

integração

das companhias brasileiras com a convergência contábil

internacional. Porém, ainda não iguala o Brasil ao padrão contábil

internacional.

Primeiro teremos que aguardar os demais 26 pronunciamentos

contábeis previstos pelo CPC e pela Comissão de valores mobiliários

(CVM).

Nem tudo são flores, visto que ao mesmo tempo em que

ganhamos na transparência, perdemos no quesito comparabilidade.

Dentre as diversas novidades que a Lei 11.638/2007 trouxe,

destacamos as principais no quadro comparativo:

Lei 6.404, de 15 de dezembro de 1976 Lei 11.638, de 28 de

dezembro de 2007

Publicação das Demonstrações das Origens e Aplicações de

Recursos – Doar. Publicação das Demonstrações dos Fluxos

de Caixas – DFC.

Não havia a exigência da publicação da Demonstração do

Valor

Adicionado – DVA para as companhias abertas.

Obrigatoriedade da publicação da Demonstração do Valor

Adicionado – DVA para as companhias abertas.

Os aumentos de valores nos saldos de ativos serão

registrados

com Reserva de Reavaliação, no Patrimônio Líquido.

Os aumentos ou diminuições de valores nos saldos de ativos e

passivos decorrentes de avaliações e preço de mercado

serão

registrados na conta de Ajuste de Avaliação Patrimonial, no

Patrimônio Líquido.

O ativo permanente é dividido em: investimentos, ativo

imobilizado e ativo diferido.

Ativo permanente passa a ser dividido em: investimentos,

imobilizado, intangível e diferido.

Nas operações de incorporação, fusão ou cisão, os

saldos vertidos poderão ser registrados pelos valores

contábeis.

Os saldos serão vertidos a valor de mercados nos casos

de:fusões, cisões ou incorporações.

O Patrimônio Líquido: capital social reserva de capital,

reservas

de reavaliação, reservas de lucros ou prejuízos acumulados.

O Patrimônio Líquido: capital social reserva de capital,

ajustes

de avaliação patrimonial, reservas de lucros, ações em

tesouraria e

prejuízos acumulados.

As companhias abertas são obrigadas a publicar as suas

demonstrações contábeis devidamente auditadas. As companhias

fechadas são obrigadas a publicar suas demonstrações

contábeis.

As companhias abertas e as sociedades de grande porte de

capital

fechado são obrigadas a apresentar demonstrações contábeis

segundo os mesmos padrões da Lei das S.As. e auditadas

por

auditores independentes.

A escrituração contábil será efetuada de acordo com os

princípios

de contabilidade geralmente aceitos, podendo registrar nos

livros

comercias ou em livros auxiliares os ajustes decorrentes da

Deverá ocorrer segregação entre escrituração mercantil e

tributária.

http://www.contabeis.com.br/termos-contabeis/contabilidadehttp://www.contabeis.com.br/termos-contabeis/capital_socialhttp://www.contabeis.com.br/termos-contabeis/capital_socialhttp://www.contabeis.com.br/termos-contabeis/incorporacaohttp://www.contabeis.com.br/termos-contabeis/contabilidadehttp://www.contabeis.com.br/termos-contabeis/base_de_calculo

-

8/18/2019 A Nova Visão Contábil Após a Lei 11.638

4/4

legislação tributária.

A CVM expedirá normas contábeis de acordo com os princípios

de contabilidade geralmente aceitos.

A CVM expedirá normas contábeis em consonância com as

Normas Internacionais de Contabilidade (IFRS)

As sociedades controladas devem ser avaliadas pelo método da

equivalência patrimonial.

As sociedades controladas, sociedades que fazem parte do

mesmo

grupo que estejam sob influência e controle comum, devem

ser

avaliadas pelo método de equivalência patrimonial.

D- Impacto das alterações da legislação contábil na gestão de

custos das empresas brasileiras.

Dentre as alterações da legislação contábil, advindas por força

da Lei 11.638/2007, destacamos como um dos impactos destas

alterações, a

inserção do impairment e a extinção da reavaliação de ativos,

havendo a possibilidade da reavaliação apurada se tornar um fator

conjuntural e

indicar a necessidade do teste de impairment , o que torna

premente entender os efeitos da reavaliação de ativos no Brasil e

sua relação com

este novo instituto.

A lei 11.638/2007 traz a extinção da reavaliação de ativos e a

inserção do impairment . O que mostra a importância do

impairment como

propósito de deixar os ativos registrados ao limite dos

valores correspondentes ao seu retorno econômico.

Ao contrario do impairment , a reavaliação , quando mal

utilizada estava auferindo ao ativo registrado um valor superior á

sua real capacidade

de retorno econômico e geração de caixa, mascarando as

demonstrações contábeis e os indicadores de analise e, portanto,

induzia à perda de

credibilidade pelos investidores estrangeiros.

E- CONCLUSÃO:

Estão ocorrendo grandes mudanças no cenário internacional (nas

empresas), e exige-se que elas passem a adotar um novo

procedimento

contábil harmônico com o mundo, para que a linguagem dos

negócios possa ser entendida da mesma forma em todos os lugares. O

Brasil

precisa estar inserido neste contexto e com a lei das

Sociedades por ações, juntamente com a CVM, a contabilidade

no Brasil dá passos

concretos, atualizando as regras contábeis brasileiras e

adequando suas demonstrações e principalmente o Balanço

Patrimonial ao cenário

contábil internacional.

Conclui-se que os impactos ocorridos no Balanço

Patrimonial em razão das atualizações nas normas contábeis

brasileira são muito importantes,

por razão da adequação do Brasil ao cenário contábil

internacional.

Referências:

- Controller Consultoria Contábil: Lei 11.638/2007 nova

alteração da lei

(controllerconsultoria.blogspot.com)

- Revista contábil & Jurídica Netlegis: Aspectos societários

e tributários da Lei 11.638/2007 e da MP 449/08

(netlegis.com.br)

- PRICEWATERHOUSECOOPERS: Alterações na Legislação Societária –

Lei 11.638/2007 (pwc.com)

- Revista Capital Aberto: As mudanças introduzidas pela Lei

11.638/2007 (capitalaberto.com.br)

http://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttp://www.contabeis.com.br/termos-contabeis/balanco_patrimonialhttp://www.contabeis.com.br/termos-contabeis/contabilidadehttp://www.contabeis.com.br/termos-contabeis/ifrshttp://www.contabeis.com.br/termos-contabeis/contabilidadehttp://www.contabeis.com.br/termos-contabeis/contabilidade