Embed Size (px)

Citation preview

1

A POLÍTICA DE CONTEÚDO LOCAL NA INDÚSTRIA DE PETRÓLEO E GÁS NATURAL

________________________________

José Ricardo Roriz Coelho Vice-Presidente da FIESP

Diretor Titular do DECOMTEC

Fevereiro de 2017

2

Federação das Indústrias do Estado de São Paulo – FIESP

PRESIDENTE Paulo Skaf

Departamento de Competitividade e Tecnologia – DECOMTEC

DIRETOR TITULAR José Ricardo Roriz Coelho

DIRETORES Pierangelo Rossetti (Titular Adjunto) Cassio Jordão Motta Vecchiatti Cláudio Grineberg Cláudio Sidnei Moura Denis Perez Martins Eduardo Berkovitz Ferreira Eduardo Camillo Pachikoski Elias Miguel Haddad Emerson Rocco (Representante do CJE) Fernando Bueno Francisco Florindo Sanz Esteban Jorge Eduardo Suplicy Funaro Luiz Carlos Tripodo Manoel Canosa Miguez Marcelo José Medela Marco Aurélio Militelli Mario William Esper Mauricio Marcondes Dias de Almeida Olívio Manuel de Souza Ávila Paulo Henrique Rangel Teixeira Rafael Cervone Netto Robert Willian Velásquez Salvador (Representante do CJE) Ronaldo da Rocha Tarsis Amoroso Walter Bartels

EQUIPE TÉCNICA

GERENTE Renato Corona Fernandes

EQUIPE TÉCNICA Adriano Giacomini Morais Albino Fernando Colantuono André Kalup Vasconcelos Caio de Paiva Garzeri Célia Regina Murad Débora Bellucci Módolo Érica Marques Mendonça Fernando Momesso Pelai Gustavo Manzotti Simões Juliana de Souza Paulo Sergio Pereira da Rocha Silas Lozano Paz ESTAGIÁRIO Bruna Sineta Scarpioni APOIO Maria Cristina Bhering Monteiro Flores

3

Sumário 1 Introdução .............................................................................................................................. 1

2 Importância da Cadeia de Fornecimento do Setor de Petróleo e Gás .................................. 2

3 O Conteúdo Local no Brasil e no Mundo ............................................................................... 2

4 Regras de Conteúdo Local no Brasil ..................................................................................... 3

5 Resultados do Conteúdo Local .............................................................................................. 4

5.1 Produção e Emprego dos Fornecedores de Bens para a Indústria de O&G ................... 4

5.2 Competitividade externa dos Fornecedores de Bens para a Indústria de O&G .............. 6

5.3 O pré-sal foi viabilizado com Conteúdo Local ................................................................. 6

5.4 Plataformas de Petróleo com Conteúdo Local têm alta produtividade ............................ 6

6 Consequências para a economia com o fim do Conteúdo Local ........................................... 7

6.1 Impactos no período recente .......................................................................................... 7

6.2 Impactos no médio e longo prazo ................................................................................... 7

7 O Conteúdo local é um obstáculo aos leilões? ...................................................................... 9

8 Prazos e preços são gravemente comprometidos pela adoção do CL? .............................. 13

9 Considerações Finais .......................................................................................................... 15

i

Sumário Executivo

1. Introdução • O Brasil está na maior crise econômica de sua história, com queda, nos últimos três anos, de

7,1% no PIB da economia, cerca de 20% no PIB da Indústria de Transformação e mais de 12 milhões de desempregados.

• A revisão da Política de Conteúdo Local está sendo efetuada em um momento inoportuno, pois, dependendo de sua nova configuração, pode elevar a recessão e o desemprego, especialmente nos setores fornecedores de bens e serviços para a extração e desenvolvimento de petróleo e gás natural,

• Mudanças para aperfeiçoamento da regra atual de Conteúdo Local, com redução da burocracia, de penalidades e da quantidade de itens para certificação, entre outras, serão benvindas. Mas, desde que se mantenha o conceito de adensamento da cadeia, como foi feito em países que aproveitaram a oportunidade de produzir e explorar suas reservas de petróleo e gás, como Estados Unidos, Noruega e Reino Unido.

• A União é a verdadeira dona das reservas e por isso tem que posicionar-se para gerar o melhor resultado aos investidores, à indústria e à sociedade.

2. Importância da Cadeia de Fornecimento do Setor d e Petróleo e Gás • A cadeia de fornecimento de bens e serviços para a exploração e desenvolvimento da

produção de petróleo e gás representa 3,7% do PIB total da economia, e emprega cerca de 700 mil pessoas, que representam 0,7% do emprego total da economia.

• Em 2014, apenas os 3 principais setores 1 da indústria de transformação fornecedores da cadeia produtiva de petróleo e gás no Brasil tinham 2.630 empresas, que responderam por R$ 9,6 bilhões em PIB, 115 mil empregos, R$ 5 bilhõ es em salários . Esses setores investiam 9% do faturamento (42% acima da média da indústria de transformação) e pagavam salários 51% acima da média da indústria de transformação.

1 CNAEs 28.29; 28.51; 30.11

ii

3. O Conteúdo Local no Brasil e no Mundo • Cerca de 75% dos países em desenvolvimento e 30% dos países desenvolvidos utilizaram-

se da política de conteúdo local, segundo estudo da United States Trade Representative.

• Países como Estados Unidos, Noruega e Reino Unido adotam regras de Conteúdo Local. Neste ano, a Arábia Saudita, o maior produtor de petróleo da Opep (Organização dos Países Exportadores de Petróleo), estabeleceu regras de 70% de conteúdo local.

• Por outro lado, países produtores de petróleo e gás que não adotaram regras claras e bem definidas de conteúdo local como Angola, Bolívia, Equador, Líbia e Venezuela são exemplos de má utilização de seus recursos naturais e enfrentam sérios problemas socioeconômicos.

4. Regras de Conteúdo Local no Brasil • De 1999 a 2004, a regra de Conteúdo Local era, apenas, declaratória, ou seja, as empresas

declaravam o que havia sido realizado com Conteúdo Local por meio de nota fiscal de aquisição de bens no pais, sem verificar se a origem dos bens era, de fato, nacional.

• A partir de 2005, as regras de Conteúdo Local passaram a ser mais especificas, com a adoção da Cartilha de Conteúdo Local e fiscalização pela ANP dos percentuais em cerca de 90 itens.

• As regras atuais de Conteúdo Local estabelecem a participação mínima de bens e serviços produzidos internamente no país. E, os descumprimentos dessas regras geram multas às operadoras.

• Um dos mecanismos para evitar a multa é chamado de “ waiver ”, no qual, a operadora pode pleitear, à ANP (Agência Nacional de Petróleo) para dispensá-la, exonerá-la ou isentá-la do cumprimento de compromisso de conteúdo local que firmou nos contratos de exploração de petróleo e gás natural, nos casos de comprovação de diferencial de preços e prazos de entrega superiores aos que preva lecem no mercado internacional.

• Desde de setembro de 2016 representantes das petroleiras, da indústria de bens e serviços para o mercado de petróleo e o Governo vem negociando novas regras para o Conteúdo Local, mas que não eliminassem da política os objetivos principais do Pedefor.

• Nas negociações, a indústria de bens e serviços concordou em simplif icar o modelo atual (com cerca de 90 itens certificáveis ), apresentando uma proposta com índices de conteúdos locais em 5 macrosegmentos: Serviços; Infraestrutura; Máquina s e Equipamentos; Sistemas e Engenharia de Projetos.

• A proposta da indústria havia sido parcialmente aceita pelas operadoras, que sugeriram a redução dos macrosegmentos de cinco para três. Nesse novo modelo, haveriam medidas compensatórias ao invés de aplicação de multas.

• A indústria concordou, desde que fossem individualizados em bens e serviços. As operadoras, aparentemente, estavam aceitando a segm entação do Conteúdo Local e também exigiam medidas compensatórias ao invés da a plicação de multas, também com concordância pela indústria. Após a fase de neg ociação, foi noticiado que as operadoras começaram a negociar diretamente com o G overno um índice único e global de conteúdo local.

iii

• A indústria fornecedora de bens e serviços aceita negociar, desde que se mantenha a segmentação nos 5 segmentos propostos (Serviços; Infraestrutura; Máquinas e Equipamentos; Sistemas e Engenharia de Projetos). Esse modelo é um avanço para desburocratizar o sistema e é coerente com os objetivos do Pedefor.

• A proposta da indústria de conteúdo local por macrosegmentos justifica-se para que se mantenha no país a produção de bens, o emprego, geração de PIB e salários.

5. Resultados do Conteúdo Local • Observando o resultado de um conjunto de setores2 claramente identificados como

fornecedores de bens para a indústria de óleo e gás, verifica-se que, de 1999 a 2015: o O número de trabalhadores passou de 42,3 mil para 108 ,6 mil, um crescimento

de 156,6%. Como referência, na indústria de transfo rmação, essa taxa foi de 65,4%.

o O valor bruto da produção industrial passou de R$ 22, 6 bilhões em 1999 (a preços de 2015) para R$ 63,3 bilhões, crescimento real de 180,8%. Como referência, o valor bruto da produção industrial de toda a indúst ria de transformação obteve crescimento real de 85,4%.

• Nos fornecedores de máquinas e equipamentos para a indústria de petróleo e gás, a competitividade no comércio exterior também aumentou, já que a relação entre o valor unitário médio das exportações e das importações de máquinas e equipamentos para indústria de petróleo e gás aumentou de 0,5 em 2003 para quase 2,0 em 2013. Isso significa que o produto nacional tinha, em 2004, um grau de sofisticação tecnológica equivalente à metade do grau de sofisticação do produto importado, e, em 2013, esse grau de sofisticação passou a ser o dobro do importado.

• O pré-sal foi viabilizado com alto índice de conteú do local, representando 46% da produção de petróleo no país . Nessas jazidas, a marca de 1 milhão de barris de petróleo por dia foi atingida em 10 anos, enquanto a Petrobr as necessitou de 45 anos para atingir seu primeiro milhão em produção de petróleo.

• As duas principais plataformas de petróleo do Brasil têm, em média, 65% de Conteúdo Nacional e, juntas, respondem por 15% de toda produ ção de petróleo no país.

6. Consequências para economia com o fim do Conteúd o Local

Impactos no período recente

• O desenrolar das investigações da Lava Jato, os problemas de gestão e a queda dos preços do Petróleo reduziram os investimentos da principal operadora, a Petrobras, na exploração e desenvolvimento da produção de petróleo e gás natural nos últimos anos.

2 CNAEs 28.29; 28.51; 30.11

iv

• A Petrobras reduziu suas encomendas de bens e serviços dos fornecedores locais, que tiveram que desinvestir, reduzir suas operações e até mesmo fechar suas plantas no Brasil com o direcionamento de suas produções para outros países.

• Entre 2014 e 2015, o número de trabalhadores no set or recuou 14%, enquanto, em toda a indústria de transformação, o recuo foi de 7,3%. Já, o valor da produção do setor obteve queda de 14,5%, ao mesmo tempo que o valor d a produção de toda a indústria de transformação caiu 10,8%.

Impactos no médio e longo prazo

• No médio e no Longo Prazo (para as próximas licitações), tanto a Petrobras como as demais operadoras estão atuando para mudarem as regras e não cumprirem o Conteúdo Local, tendo apenas um índice global, com a alegação que isso atrairá novos investimentos na extração de petróleo.

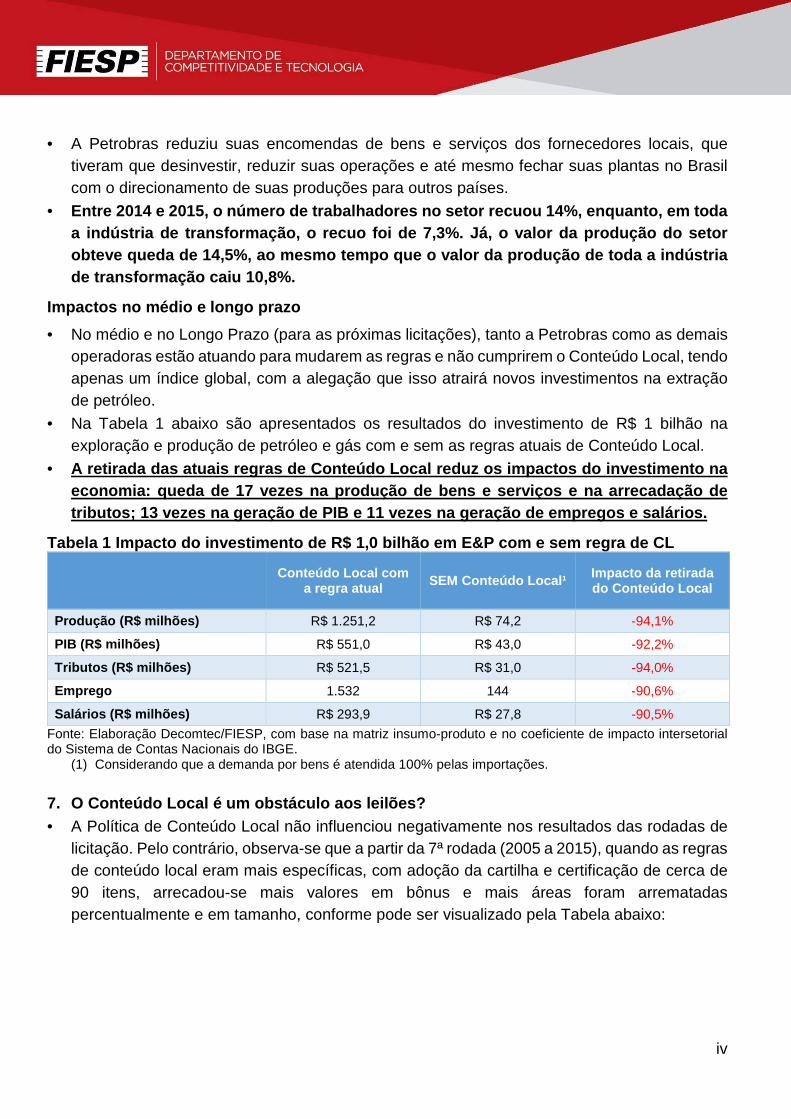

• Na Tabela 1 abaixo são apresentados os resultados do investimento de R$ 1 bilhão na exploração e produção de petróleo e gás com e sem as regras atuais de Conteúdo Local.

• A retirada das atuais regras de Conteúdo Local redu z os impactos do investimento na economia: queda de 17 vezes na produção de bens e s erviços e na arrecadação de tributos; 13 vezes na geração de PIB e 11 vezes na geração de empregos e salários.

Tabela 1 Impacto do investimento de R$ 1,0 bilhão e m E&P com e sem regra de CL

Conteúdo Local com a regra atual SEM Conteúdo Local¹ Impacto da retirada

do Conteúdo Local

Produção (R$ milhões) R$ 1.251,2 R$ 74,2 -94,1%

PIB (R$ milhões) R$ 551,0 R$ 43,0 -92,2%

Tributos (R$ milhões) R$ 521,5 R$ 31,0 -94,0%

Emprego 1.532 144 -90,6%

Salários (R$ milhões) R$ 293,9 R$ 27,8 -90,5%

Fonte: Elaboração Decomtec/FIESP, com base na matriz insumo-produto e no coeficiente de impacto intersetorial do Sistema de Contas Nacionais do IBGE.

(1) Considerando que a demanda por bens é atendida 100% pelas importações.

7. O Conteúdo Local é um obstáculo aos leilões? • A Política de Conteúdo Local não influenciou negativamente nos resultados das rodadas de

licitação. Pelo contrário, observa-se que a partir da 7ª rodada (2005 a 2015), quando as regras de conteúdo local eram mais específicas, com adoção da cartilha e certificação de cerca de 90 itens, arrecadou-se mais valores em bônus e mais áreas foram arrematadas percentualmente e em tamanho, conforme pode ser visualizado pela Tabela abaixo:

v

Tabela 2 Informações resumidas dos resultados das r odadas de licitação

Rodadas Área arrematada

Área arrematada/

Área ofertada

Bônus arrecadado

R$ 2016

Bônus médio

por leilão

R$ 2016

CL médio: etapa

exploração

CL médio: etapa desenvolvimento

1ª a 6ª rodada 1999 a 2004 238.260 km2 30,1% R$ 5,5 bi R$ 0,91 bi 50% 57%

7ª a 13ª rodada - exceto 8ª

2005 a 2015 469.713 km2 47,8% R$ 9,3 bi R$ 1,55 bi 72% 80%

Fonte: Anuário estatístico brasileiro do petróleo, gás natural e biocombustíveis, 2016 – ANP. IPCA-IBGE. Elaboração DECOMTEC/FIESP.

• O preço internacional do petróleo é o fator que inf luenciou mais fortemente os resultados dos leilões no Brasil e não o Conteúdo L ocal.

• O preço do petróleo passou de uma média de US$ 27,17 entre 1999 e 2004 (período da 1ª a 6ª rodada), para US$ 83,04 entre 2005 e 2015 (período da 7ª a 13ª rodada). E, justamente a partir da 7ª rodada (2005), foram arrematadas mais áreas e arrecadados mais valores em bônus das licitações.

• E, a partir de 2014, a interrupção do crescimento do setor foi dada por fatores não relacionados à regra de conteúdo local , como o início das investigações da Lava-Jato, a forte queda no preço do barril do petróleo, as consecutivas revisões nos “Planos de Negócios” da Petrobras, com forte redução nos investimentos programados, entre outros fatores.

o Entre 2014 e 2015, o número de trabalhadores no setor fornecedor de bens industriais para o mercado de petróleo recuou 14%, enquanto, em toda a indústria de transformação, o recuo foi de 7,3%. Já, o valor da produção do setor obteve queda de 14,5%, ao mesmo tempo que o valor da produção de toda a indústria de transformação caiu 10,8%.

8. Prazos e preços são gravemente comprometidos pel a adoção do CL? • Não há provas concretas de que os prazos e preços sejam comprometidos pelo Conteúdo

Local. Ao contrário, esses problemas existem em grande medida nos produtos importados, segundo a consultoria EY, 78% das plataformas encom endadas em todo o mundo acabam atrasando e 53% têm algum estou no orçamento original.

• O Brasil entregou 9 plataformas dentro do prazo, enquanto 12 sondas i mportadas tiveram atraso médio de 2 anos e ficaram 500% acima do orçamento.

• Muitas encomendas efetuadas no Brasil sofrem atrasos ou mudanças nos orçamentos em razão da interferência da Petrobras, que muitas vezes promove sucessivas modificações nos projetos e realiza interferências sistemáticas nos processos de supervisão.

• Outro fator que pesa contra a indústria nacional é o custo de se produzir no país. O setor industrial precisa de isonomia competitiva por meio da redução do "custo Brasil", que

vi

ocasiona um diferencial médio de preços de 30% entr e o produto nacional e o importado.

• A própria Petrobras é vítima do custo de produzir n o Brasil tanto que aqui o preço na bomba do litro da gasolina é 27% superior ao da méd ia dos países também grandes produtores de petróleo, e o preço do diesel 31% sup erior ao mesmo conjunto de países.

• O próprio Governo admite que os preços no Brasil so frem com a influência do custo de se produzir no país. E, por isso, com a Lei 12.3 49/2010, criou a possibilidade de aplicação de margem de preferência de até 25% para produtos manufaturados e para serviços nacionais que atendam a normas técnicas br asileiras.

• No caso do fornecimento de bens e serviços para petróleo e gás, serviços respondem por 50% da demanda, e bens os outros 50% (sendo 20% em máquinas e equipamentos, e 30% em insumos como placas, partes e peças). Logo, se as alegações das operadoras de que o produto nacional é 40% mais caro, isso somente se aplicaria à metade da demanda em bens, ou seja, representaria acréscimo de 20% no s preços de bens e serviços.

• Os problemas do custo de produzir no Brasil são tão fortes, que as petroleiras contam com o Repetro, que é um regime aduaneiro que favorece a importação ou a aquisição de bens nacionais por meio de exportação ficta e posterior admissão temporário.

• Por meio do Repetro , as operadoras são desoneradas de vários tributos. No entanto, o regime favorece a importação , uma vez que as empresas nacionais que conseguem fornecer produtos pelo Repetro têm acúmulos de créditos tributários, que elevam suas necessidades de capital de giro, refletindo no aumento dos custos financeiros em um país que tem elevadas taxas de juros. Esses fatores somados aos impostos não recuperáveis representam um acréscimo de 11,5% ao preço do produ to nacional relativamente ao importado.

• Por isso, é importante que seja revisto o Repetro de modo a alcançar vários elos da cadeia produtiva nacional de bens para o mercado de petróleo.

• As operadoras reclamas de multas bilionárias, mas, segundo, levantamento efetuado pelo DECOMTEC/FIESP com base em dados da ANP, foram aplicadas 232 multas entre 2011 e o início de janeiro de 2017, referentes às rodadas 5ª até a 9ª: o valor total aplicado em multas foi de aproximadamente R$ 527 milhões e, dessas multas, foram recolhidos R$ 365,4 milhões pelas operadoras, 69% do valor aplicado, já que há desconto no momento do recolhimento.

9. Considerações Finais • Os dados e fatos apontam que as regras de Conteúdo Local não influenciaram e não

influenciam nos resultados das rodadas de licitaçõe s. O principal fator é o preço internacional do Petróleo , que juntamente com os problemas de gestão da Petrobras dificultam a participação da empresa nas futuras licitações.

• As regras do Conteúdo Local podem e devem ser aprim oradas, mas não ao custo de sua completa extinção por conta da adoção de um índ ice global que elimina o compromisso de consumo de máquinas, equipamentos e materiais provenientes da

vii

indústria de transformação brasileira, que é aquela que mais agrega valor e mais gera empregos.

• A proposta de simplificação que a indústria fornecedora de bens e serviços apresentou para 14ª. Rodada prevê a substituição dos 90 índices por apenas 5 Índices Globais de conteúdo por macro segmentos: Serviços; Infraestrutura; Máquinas e Equipamentos; Sistemas e Engenharia de Projetos.

• Se for considerado um índice Global único de 40%, o Conteúdo Local pode ser alcançado com 0% de máquinas, equipamentos e materi ais, os quais são provenientes da indústria de transformação, que é aquela que mai s agrega valor e mais gera empregos .

• É importante que seja efetuado ajustes no regime ad uaneiro especial – REPETRO, para torná-lo mais abrangente, contemplando os elos de s ubfornecedores diretos e indiretos da cadeia, de forma a incentivar preços m ais competitivos.

• A expectativa da indústria nacional para 2017 é que a crise ainda afetará o setor produtivo, representando mais um ano de recessão. Portanto, assim como a Petrobras, a indústria nacional precisa se recuperar diante desta crise e precisa sentir que tem apoio do Governo porque, afinal, é ela a grande geradora de empregos, impostos e produção.

• O Brasil está para iniciar uma nova fase na exploração de suas riquezas petrolíferas e a Política de Conteúdo Local tem o mérito de atrair investimentos para o país. Devemos aproveitar esse momento para gerar mais empregos e mais renda aqui.

1

1 Introdução

O esforço das políticas públicas deve ser voltado para a recuperação da atividade e do emprego no país, que se encontra na pior crise econômica da história com três anos consecutivos de queda do PIB, que fizeram com que o produto recuasse cerca de 7% na economia e 20% na indústria de transformação, gerando mais 12 milhões de desempregados.

Atualmente o Governo está empenhado em modificar a Política de Conteúdo Local no setor de petróleo e gás natural. No entanto, mudanças para aperfeiçoamento da regra atual, como redução da burocracia, penalidades, e da quantidade de itens com Conteúdo Local para certificar, entre outras serão benvindas. Mas, desd e que se mantenha o conceito de adensamento da cadeia, como foi feito em países que aproveitaram a oportunidade de produzir e explorar suas reservas de petróleo e gás .

Essa revisão, tal como tem sido anunciada por setores do governo que estabelece apenas o índice global único como regra de Conteúdo Local, é resultado de uma avaliação precipitada, sem melhor dimensionamento dos impactos que a retir ada das regras atuais pode causar na economia brasileira em termos de aprofundamento do desemprego e da redução de renda.

Além disso, trata-se de uma quebra de regra , o que gera profunda insegurança jurídica nos investidores nacionais e internacionais . Empresas que investiram no país, terão com a quebra da regra vigente, a obsolescência de suas pl antas industriais, de tecnologia e de seu capital intelectual. Além disso, a imagem do pa ís ficará arranhada no exterior, pois esse desrespeito afugentará potenciais investidores internacionais.

Não se pode modificar drasticamente a regra de Conteúdo Local, pois, desse modo se inviabilizarão vultosos investimentos realizados no Brasil pelas empresas fornecedoras, que geraram milhares de empregos.

A União é a verdadeira dona das reservas e por isso tem que posicionar-se para gerar o melhor resultado aos investidores, à indústria e à sociedade. Não se pode cair na tentação de favorecer apenas as petroleiras.

O Brasil não pode ser somente exportador de petróleo sem que se agregue valor na cadeia de suprimentos e aproveitamento de derivados. Atividades extrativas e exportadoras valorizam o câmbio, o que vai desindustrializar ainda mais o país. Por isso, alguns autores referem-se a esse fato como "maldição do petróleo".

2

2 Importância da Cadeia de Fornecimento do Setor de Petróleo e Gás

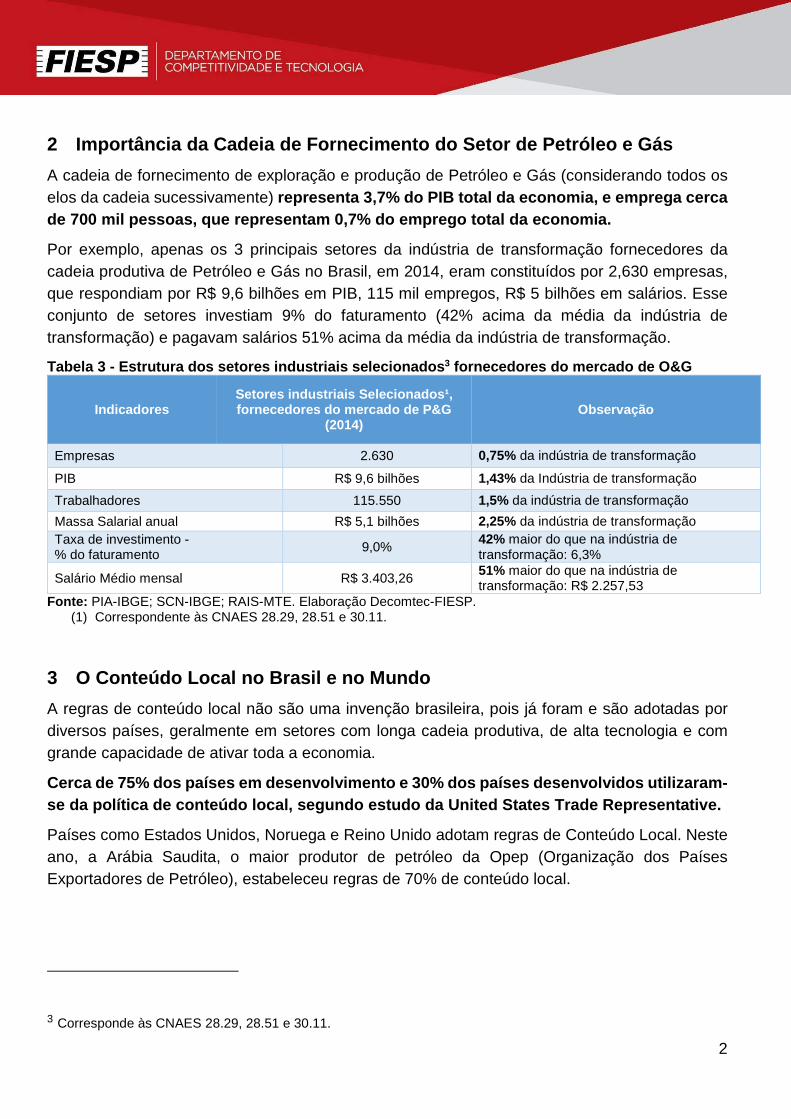

A cadeia de fornecimento de exploração e produção de Petróleo e Gás (considerando todos os elos da cadeia sucessivamente) representa 3,7% do PIB total da economia, e emprega cerca de 700 mil pessoas, que representam 0,7% do emprego total da economia.

Por exemplo, apenas os 3 principais setores da indústria de transformação fornecedores da cadeia produtiva de Petróleo e Gás no Brasil, em 2014, eram constituídos por 2,630 empresas, que respondiam por R$ 9,6 bilhões em PIB, 115 mil empregos, R$ 5 bilhões em salários. Esse conjunto de setores investiam 9% do faturamento (42% acima da média da indústria de transformação) e pagavam salários 51% acima da média da indústria de transformação.

Tabela 3 - Estrutura dos setores industriais seleci onados 3 fornecedores do mercado de O&G

Indicadores Setores industriais Selecionados¹, fornecedores do mercado de P&G

(2014) Observação

Empresas 2.630 0,75% da indústria de transformação

PIB R$ 9,6 bilhões 1,43% da Indústria de transformação

Trabalhadores 115.550 1,5% da indústria de transformação

Massa Salarial anual R$ 5,1 bilhões 2,25% da indústria de transformação Taxa de investimento - % do faturamento

9,0% 42% maior do que na indústria de transformação: 6,3%

Salário Médio mensal R$ 3.403,26 51% maior do que na indústria de transformação: R$ 2.257,53

Fonte: PIA-IBGE; SCN-IBGE; RAIS-MTE. Elaboração Decomtec-FIESP. (1) Correspondente às CNAES 28.29, 28.51 e 30.11.

3 O Conteúdo Local no Brasil e no Mundo

A regras de conteúdo local não são uma invenção brasileira, pois já foram e são adotadas por diversos países, geralmente em setores com longa cadeia produtiva, de alta tecnologia e com grande capacidade de ativar toda a economia.

Cerca de 75% dos países em desenvolvimento e 30% do s países desenvolvidos utilizaram-se da política de conteúdo local, segundo estudo da United States Trade Representative .

Países como Estados Unidos, Noruega e Reino Unido adotam regras de Conteúdo Local. Neste ano, a Arábia Saudita, o maior produtor de petróleo da Opep (Organização dos Países Exportadores de Petróleo), estabeleceu regras de 70% de conteúdo local.

3 Corresponde às CNAES 28.29, 28.51 e 30.11.

3

Por outro lado, países produtores de petróleo e gás que não adotaram regras claras e bem definidas de conteúdo local como Angola, Bolívia, Equador, Líbia e Venezuela são exemplos de má utilização de seus recursos naturais e enfrentam sérios problemas socioeconômicos.

Quadro 1 Países produtores de petróleo com e sem re gras de Conteúdo Local

Países produtores de petróleo e gás COM regra de conteúdo local

Países produtores de petróleo e gás que NÃO adotam regra de conteúdo local

Canadá, Estados Unidos, Noruega, Reino Unido e, em 2017, Arábia Saudita, com 70% de Conteúdo Local

Angola, Bolívia, Equador, Líbia, Nigéria, Venezuela e certos países do Oriente Médio

Fonte: Elaboração DECOMTEC/FIESP

4 Regras de Conteúdo Local no Brasil

Desde 1999, o Brasil adota o conteúdo local no setor de petróleo e gás. De 1999 a 2004, a regra era, apenas, declaratória, ou seja, as empresas declaravam o que havia sido realizado com Conteúdo Local por meio de nota fiscal de aquisição de bens no pais, sem se verificar se a origem dos bens era, de fato, nacional.

De 2005 em diante as regras de Conteúdo Local passaram a ser mais especificas, com a adoção da Cartilha de Conteúdo Local e fiscalização pela ANP dos percentuais em cerca de 90 itens.

As regras de Conteúdo Local estabelecem a participação mínima de bens e serviços produzidos internamente no país. E, os descumprimentos dessas regras geram multas às operadoras.

Um dos mecanismos para evitar a multa é chamado de “ waiver ”, o qual, a operadora pode pleitear à ANP (Agência Nacional de Petróleo) para dispensá-la, exonerá-la ou isentá-la do cumprimento de compromisso de conteúdo local que firmou nos contratos de exploração de petróleo e gás natural, nos casos de comprovação de diferencial de preços e prazos de entrega superiores aos que prevalecem no mercado in ternacional.

No Curto Prazo, a Petrobrás não quer cumprir as regras vigentes de Conteúdo Local, e está solicitando isenções dos compromissos de Conteúdo Local (waiver), ao mesmo tempo que pleiteia a não aplicação de penalidades previstas em contrato pelo não cumprimento, ou seja, multas.

Desde de setembro de 2016 representantes das petroleiras, da indústria de bens e serviços para o mercado de petróleo e o Governo vem negociando novas regras para o Conteúdo Local, mas que não eliminassem da política os seus objetivos principais:

• Elevar a competitividade da cadeia produtiva de fornecedores no país; • Estimular a engenharia nacional;

• Promover a inovação tecnológica em segmentos estratégicos;

4

• Ampliar a cadeia de fornecedores de bens, serviços e sistemas produzidos no país;

• Ampliar o nível de conteúdo local dos fornecedores já instalados; e

• Estimular a criação de empresas de base tecnológica.

Esses são os objetivos do Pedefor (Programa de Estímulo à Competitividade da Cadeia Produtiva, ao Desenvolvimento e ao Aprimoramento de Fornecedores do Setor de Petróleo e Gás Natural).

As negociações partiram do pressuposto de que o Conteúdo Local era muito complexo ao envolver percentuais em cerca de 90 itens, multas, excesso de burocracia para certificações, dentre outros.

Nas negociações, a indústria de bens e serviços concordou em simplificar o modelo atual (com cerca de 90 itens certificáveis), apresentando uma proposta com índices de conteúdos locais em 5 macrosegmentos: Serviços; Infraestrutura; Máquinas e Equipamentos; Sistemas e Engenharia de Projetos.

A proposta da indústria havia sido parcialmente aceita pelas operadoras, que sugeriram a redução dos macrosegmentos de cinco para três. Nesse novo modelo, haveriam medidas compensatórias ao invés de aplicação de multas.

A indústria concordou, desde que fossem individualizados em bens e serviços. As operadoras, aparentemente, estavam aceitando a segmentação do Conteúdo Local e também exigiam medidas compensatórias ao invés da aplicação de multas, também com concordância pela indústria. Após a fase de negociação, foi noticiado que as operadoras começaram a negociar diretamente com o Governo um índice único e global de conteúdo local.

A indústria fornecedora de bens e serviços aceita negociar, desde que se mantenha a segmentação entre bens e serviços que pode, dessa maneira, desburocratizar o sistema e, ainda, ser coerente com os objetivos do Pedefor acima descritos.

A proposta da indústria de conteúdo local por macrosegmentos justifica-se para que se mantenha no país a produção de bens, o emprego, geração de PIB e salários.

5 Resultados do Conteúdo Local

5.1 Produção e Emprego dos Fornecedores de Bens par a a Indústria de O&G

A regra de conteúdo local potencializou o crescimento dos postos de trabalho e do valor da produção dos setores fornecedores de bens para a indústria de óleo e gás.

Tal constatação é observada nos dados de um conjunto de setores claramente identificados como fornecedores 4 de bens para a indústria de óleo e gás, ou seja, c ontempla apenas

4 CNAEs 28.29; 28.51; 30.11

5

uma parcela da cadeia de fornecedores . Existem outros setores fornecedores diretos e indiretos para o mercado de petróleo e gás, que não estão contabilizados nesse conjunto utilizado na análise a seguir.

De 1999 a 2015, o número de trabalhadores nesse conjunto de setores passou de 42,3 mil para 108,6 mil, crescimento de 156,6% , sendo que o pico máximo foi em 2013 com 128,4 mil trabalhadores (203% maior que em 1999). Como referência, o crescimento do emprego em toda a indústria de transformação foi de 65,4% entre 1999 e 2015.

O valor bruto da produção industrial passou de R$ 22,6 bilhões em 1999 (a preços de 2015) para R$ 63,3 bilhões em 2015, crescimento real de 180,8%, sendo que o pico do setor foi em 2014, com R$ 74,2 bilhões em produção (228,6% maior que 1999). Também como referência, o valor bruto da produção industrial de toda a indústria de transformação obteve crescimento real de 85,4% entre 1999 e 2015.

Tabela 4 - Taxas de crescimento no período 1999-201 5

Emprego Valor da Produção (variação real*)

Fornecedores¹ de Bens para a Indústria de O&G

156,6% (6,1% ao ano) 180,8% (6,7% ao ano)

Indústria de Transformação 65,4% (3,2% ao ano) 85,4% (3,9% ao ano)

Fonte: RAIS-MTE; PIA-IBGE. Elaboração: Decomtec-FIESP. (*) preços constantes de 2015.

Utilizando o mesmo conjunto de setores, mas em outro período de análise, de 2004 a 2014 , pois pode-se comparar os resultados desses setores fornecedores de petróleo e gás com os da indústria de transformação e com a economia geral, verifica-se que o desempenho nos setores fornecedores da indústria de petróleo e gás são superiores que os da indústria e os da economia, por exemplo, o PIB dos setores selecionados cresceu 111% de 2004 a 2014, no mesmo período o PIB da indústria cresceu 12% e, o da economia, 37%, conforme pode ser verificado na Tabela abaixo:

Tabela 5 - Taxa de Crescimento Acumulada 2004-2014

Indicadores Setores industriais selecionados¹,

fornecedores do mercado de O&G

Indústria de Transformação.

Economia Geral

Investimento² 242% 30% 71%

Postos de Trabalho 103% 33% 58%

Massa Salarial² 152% 75% 109%

PIB (Valor Adicionado) ² 111% 12% 37% Fonte: PIA-IBGE; SCN-IBGE; RAIS-MTE. Elaboração Decomtec-FIESP Corresponde às CNAES 28.29, 28.51 e 30.11. Taxa real de crescimento, preços constantes de 2014 pelo IPCA (Massa Salarial) e deflator implícito do PIB de 2014 (investimento e valor adicionado).

6

5.2 Competitividade externa dos Fornecedores de Ben s para a Indústria de O&G

Tem sido observado, também, o aumento de competitividade no comércio exterior. Por exemplo, nos fabricantes de máquinas e equipamentos para a indústria de petróleo e gás:

• A relação entre o valor unitário médio das exportações e das importações de máquinas e equipamentos para indústria de petróleo e gás aumentou de 0,5 em 2003 para quase 2,0 em 20135.

• Isso significa que o produto nacional tinha, em 2004, um grau de sofisti cação tecnológica equivalente à metade do grau de sofisti cação do produto importado, e, em 2013, esse grau de sofisticação passou a ser o d obro do importado.

5.3 O pré-sal foi viabilizado com Conteúdo Local

Em 1998, a Petrobras6 alcançou a produção de 1 milhão de barris de petróleo por dia, 45 anos após sua criação. Em 2016, o pré-sal alcançou a mesma produção, um milhã o de barris/dia, isso ocorreu dez anos após a descoberta dessas jazi das que ocorreu em 2006.

Atualmente, de acordo com dados da ANP, 46,2% da produção de petróleo do país provêm dos campos do pré-sal. Importante assinalar, que as fases de exploração e desenvolvimento da produção no pré-sal foram viabil izadas com as atuais regras de Conteúdo Local que exigem a comprovação de índices de Conteúdo Local por itens e subitens.

E, o pré-sal opera com várias plataformas com Conteúdo Local, sendo que parte dessas plataformas foi construída em estaleiros nacionais e outra parte tiveram seus cascos convertidos em estaleiros no exterior, mas, com integração de módulos em estaleiros no Brasil.

Logo, o fornecimento de bens e serviços de origem nacional contribuiu para que se viabilizasse a produção do pré-sal e se alcançasse 1 Mboe/d em apenas uma década.

5.4 Plataformas de Petróleo com Conteúdo Local têm alta produtividade

No ranking das plataformas de petróleo mais produtivas do Brasil , pode-se citar as duas primeiras: a FPSO Petrobras 58, que opera na Bacia de Campos, e a FPSO Cidade de Itaguaí, que opera no polo do pré-sal da Bacia de Santos, am bas têm, em média, 65% de Conteúdo Local.

A produção de petróleo dessas duas plataformas resp ondeu por quase 15% de toda a produção brasileira no mês de dezembro de 2016.

5 Conforme apresentado em estudo publicado na última edição da Revista da Cepal, "Brasil: dinámica de la industria de bienes de capital en el ciclo de expansivo 2003-2008 y tras la crisis mundial".

6 http://www.petrobras.com.br/fatos-e-dados/nossa-producao-de-petroleo-no-pre-sal-ultrapassa-1-milhao-de-barris-por-

dia.htm

7

• FPSO Petrobras 58, produção de 189,6 Mboe/d em dezembro de 2016. Com 64% de Conteúdo Local e construída no país, gerou cerca de 4.500 empregos diretos e 13.500 indiretos.

• FPSO Cidade de Itaguaí: produção de 182,8 Mboe/d em dezembro de 2016. Com 65% de conteúdo local e 12 módulos construídos no Brasil.

6 Consequências para a economia com o fim do Conteú do Local

6.1 Impactos no período recente

A atual intenção de mudança nas regras de Conteúdo Local tem causado insegurança para novos investimentos na cadeia de fornecimento de bens e serviços para o mercado de petróleo e gás.

O desenrolar das investigações da Lava Jato, os problemas de gestão e a queda dos preços do Petróleo reduziram também os investimentos da principal operadora, a Petrobras, na exploração e desenvolvimento da produção de petróleo e gás natural nos últimos anos.

A Petrobras reduziu suas encomendas de bens e serviços dos fornecedores locais, que tiveram que desinvestir, reduzir suas operações e até mesmo fechar suas plantas no Brasil com o direcionamento de suas produções para outros países.

Entre 2014 e 2015, o número de trabalhadores no setor rec uou 14%, enquanto, em toda a indústria de transformação, o recuo foi de 7,3%. Já , o valor da produção do setor obteve queda de 14,5%, ao mesmo tempo que o valor da produ ção de toda a indústria de transformação caiu 10,8%.

Tabela 6 Variação entre produção e emprego forneced ores e indústria, 2014 e 2015

Variação % entre 2014 e 2015 Emprego Valor da Produção (variação real*)

Fornecedores¹ de Bens para O&G -14,0% -14,5%

Indústria de Transformação -7,3% -10,8%

Fonte: RAIS-MTE; PIA-IBGE. Elaboração: Decomtec-FIESP. (*) preços constantes de 2015.

6.2 Impactos no médio e longo prazo

No médio e no Longo Prazo (para as próximas licitações), tanto a Petrobras como as demais operadoras estão atuando para mudarem as regras e não cumprirem o Conteúdo Local, tendo apenas um índice global, com a alegação que isso atrairá novos investimentos na extração de petróleo.

No entanto, esses investimentos de operadores somente chegarão ao país em 3, 5 ou 10 anos após o leilão, e sem Conteúdo Local não dinamizarão o emprego e a renda no país. Por outro lado, se for apenas um índice global, somente serão efetuados no país serviços de montagens e de manutenção de menor complexidade tecnológica.

8

Ou seja, conforme demonstrado pela Tabela abaixo, os impactos dos investimentos em exploração e produção de petróleo sem as regras atuais de Conteúdo Local serão de red ução brusca da atividade, e, com isso, o país terá adici onado centenas de milhares de novos desempregados aos mais de 12 milhões de pessoas des ocupadas.

É papel das instituições governamentais definir pol íticas capazes de gerar empregos qualificados, investimento e tecnologia. Isso é Pol ítica de Estado.

Logo, é importante que se analise quais são os impactos para a economia da redução do Conteúdo Local. Na tabela a seguir são apresentados os resultados do investimento de R$ 1 bilhão na exploração e produção de petróleo gás com e sem as regras atuais de Conteúdo Local.

Por exemplo, o investimento de R$ 1,0 bilhão em exploração e produção de petróleo e gás COM a regra atual de Conteúdo Local gera:

• R$ 1,2 bilhão em produção de bens e serviços no país;

• R$ 551 milhões em PIB;

• R$ 521 milhões em tributos; • R$ 294 milhões em salários; e

• 1.532 empregos.

Enquanto, esse mesmo investimento no setor de petróleo e gás SEM Conteúdo Local gera:

• R$ 74 milhões em produção de bens e serviços no país;

• R$ 43 milhões em PIB; • R$ 31 milhões em tributos;

• R$ 28 milhões em salários; e

• 144 empregos.

A retirada das atuais regras de Conteúdo Local redu z os impactos do investimento na economia: queda de 17 vezes na produção de bens e s erviços e na arrecadação de tributos; 13 vezes na geração de PIB e 11 vezes na geração de empregos e salários.

Tabela 7 Impacto do investimento de R$ 1,0 bilhão e m E&P com e sem regra de CL

Conteúdo Local com a regra atual SEM Conteúdo Local¹ Impacto da retirada

do Conteúdo Local

Produção (R$ milhões) R$ 1.251,2 R$ 74,2 -94,1%

PIB (R$ milhões) R$ 551,0 R$ 43,0 -92,2%

Tributos (R$ milhões) R$ 521,5 R$ 31,0 -94,0%

Emprego 1.532 144 -90,6%

Salários (R$ milhões) R$ 293,9 R$ 27,8 -90,5%

Fonte: Elaboração Decomtec/FIESP, com base na matriz insumo-produto e no coeficiente de impacto intersetorial do Sistema de Contas Nacionais do IBGE.

(2) Considerando que a demanda por bens é atendida 100% pelas importações.

9

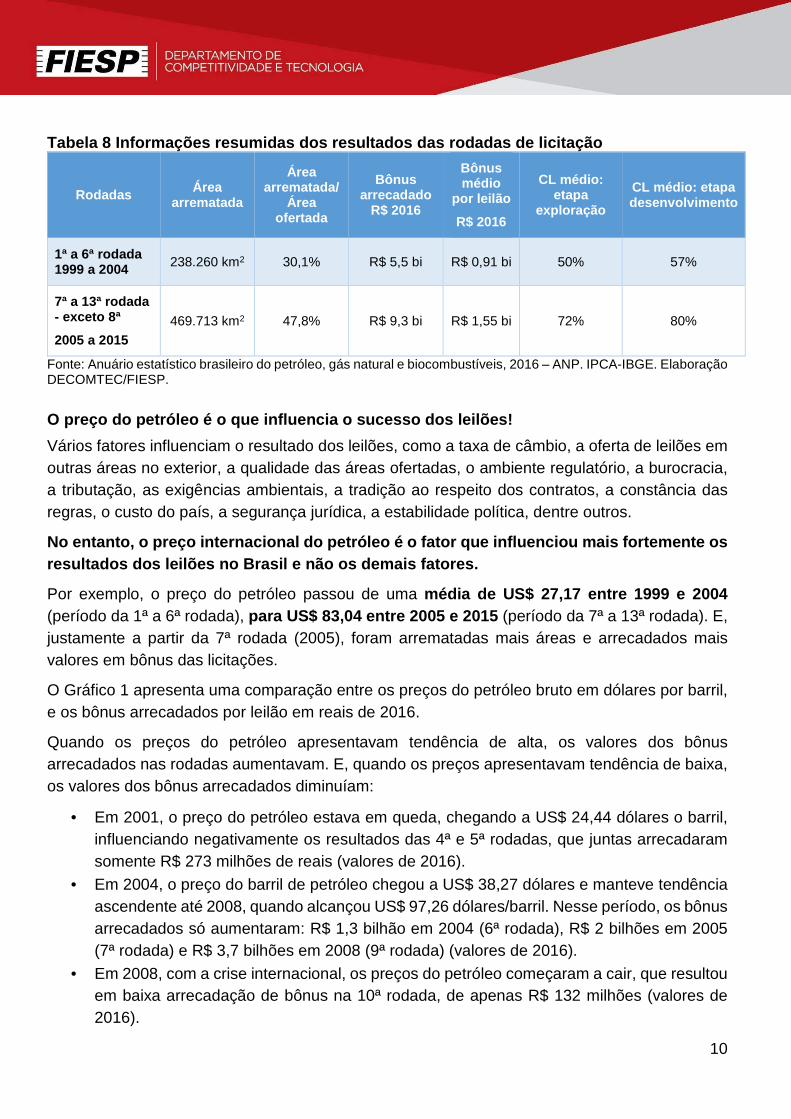

7 O Conteúdo local é um obstáculo aos leilões?

No Brasil, a Política de Conteúdo Local não influenciou negativamente nos resultados das rodadas de licitação. Pelo contrário, observa-se pelos dados dos resultados dos leilões que a partir da 7ª rodada (2005 a 2015), quando as regras de conteúdo local eram mais específicas, arrecadou-se mais valores em bônus e mais áreas foram arrematadas percentualmente e em tamanho.

Até a 6ª rodada (1999 a 2004): O Conteúdo Local era apenas declaratório, ou seja, as operadoras se comprometiam na licitação com determinado percentual e, após efetuarem os investimentos, declaravam o que havia sido realizado com Conteúdo Local por meio de nota fiscal de aquisição de bens no pais, sem se verificar se a origem dos bens era, de fato, nacional.

Da 7ª até a 13ª rodada (2005 a 2015): O Conteúdo Local passou a ter regras mais específicas, com a adoção da Cartilha e fiscalização pela ANP dos percentuais em cerca de 90 itens. No entanto, nem por isso, o interesse e o sucesso dos leilões diminuíram.

Os números abaixo referem-se às 12 rodadas que ocorreram entre 1999 e 2015, uma vez que a 8ª rodada foi cancelada. E mostram que, na comparação entre os seis primeiros leilões (da 1ª a 6ª rodada) com os seis últimos (da 7ª a 13ª rodada – exclusive a 8ª rodada), os últimos tiveram mais sucesso, apesar de terem regras de conteúdo local mais específicas:

• Bônus total arrecadado (em valores de 2016): o 1ª a 6ª rodada (1999 a 2004): R$ 5,5 bilhões o 7ª a 13ª rodada (2005 a 2015): R$ 9,3 bilhões

• Bônus médio arrecadado por leilão (em valores de 2016): o 1ª a 6ª rodada (1999 a 2004): R$ 910 milhões o 7ª a 13ª rodada (2005 a 2015): R$ 1,55 bilhão

• Total de áreas arrematadas e percentual em relação às áreas ofertadas o 1ª a 6ª rodada (1999 a 2004): 238 mil km², equivalente a 30,1% das áreas ofertadas o 7ª a 13ª rodada (2005 a 2015): 470 mil km², equivalente a 47,8% das áreas ofertadas

• Área arrematada média por leilão: o 1ª a 6ª rodada (1999 a 2004): 40 mil km2 o 7ª a 13ª rodada (2005 a 2015): 78 mil km2

• Conteúdo Local ofertado por leilão na fase de exploração: o 1ª a 6ª rodada (1999 a 2004): 50% o 7ª a 13ª rodada (2005 a 2015): 72%

• Conteúdo Local ofertado por leilão na fase de desenvolvimento da produção: o 1ª a 6ª rodada (1999 a 2004): 57% o 7ª a 13ª rodada (2005 a 2015): 80%

10

Tabela 8 Informações resumidas dos resultados das r odadas de licitação

Rodadas Área arrematada

Área arrematada/

Área ofertada

Bônus arrecadado

R$ 2016

Bônus médio

por leilão

R$ 2016

CL médio: etapa

exploração

CL médio: etapa desenvolvimento

1ª a 6ª rodada 1999 a 2004 238.260 km2 30,1% R$ 5,5 bi R$ 0,91 bi 50% 57%

7ª a 13ª rodada - exceto 8ª

2005 a 2015 469.713 km2 47,8% R$ 9,3 bi R$ 1,55 bi 72% 80%

Fonte: Anuário estatístico brasileiro do petróleo, gás natural e biocombustíveis, 2016 – ANP. IPCA-IBGE. Elaboração DECOMTEC/FIESP.

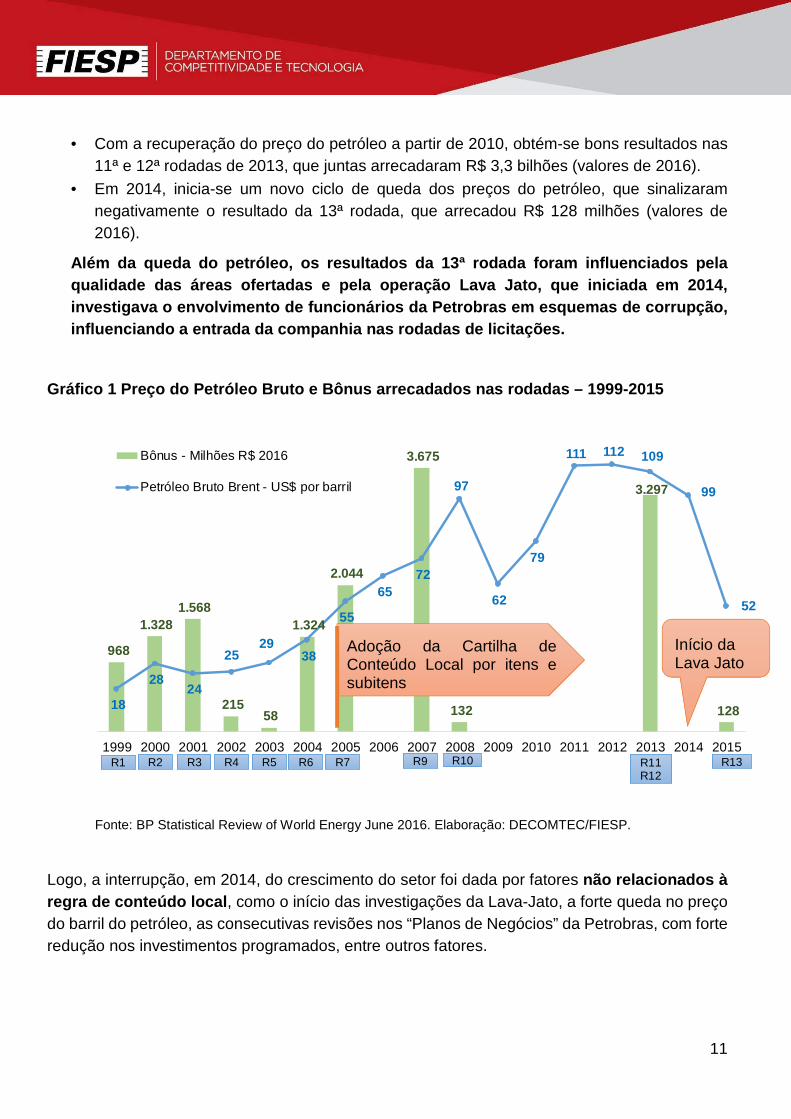

O preço do petróleo é o que influencia o sucesso do s leilões!

Vários fatores influenciam o resultado dos leilões, como a taxa de câmbio, a oferta de leilões em outras áreas no exterior, a qualidade das áreas ofertadas, o ambiente regulatório, a burocracia, a tributação, as exigências ambientais, a tradição ao respeito dos contratos, a constância das regras, o custo do país, a segurança jurídica, a estabilidade política, dentre outros.

No entanto, o preço internacional do petróleo é o f ator que influenciou mais fortemente os resultados dos leilões no Brasil e não os demais fa tores.

Por exemplo, o preço do petróleo passou de uma média de US$ 27,17 entre 1999 e 2004 (período da 1ª a 6ª rodada), para US$ 83,04 entre 2005 e 2015 (período da 7ª a 13ª rodada). E, justamente a partir da 7ª rodada (2005), foram arrematadas mais áreas e arrecadados mais valores em bônus das licitações.

O Gráfico 1 apresenta uma comparação entre os preços do petróleo bruto em dólares por barril, e os bônus arrecadados por leilão em reais de 2016.

Quando os preços do petróleo apresentavam tendência de alta, os valores dos bônus arrecadados nas rodadas aumentavam. E, quando os preços apresentavam tendência de baixa, os valores dos bônus arrecadados diminuíam:

• Em 2001, o preço do petróleo estava em queda, chegando a US$ 24,44 dólares o barril, influenciando negativamente os resultados das 4ª e 5ª rodadas, que juntas arrecadaram somente R$ 273 milhões de reais (valores de 2016).

• Em 2004, o preço do barril de petróleo chegou a US$ 38,27 dólares e manteve tendência ascendente até 2008, quando alcançou US$ 97,26 dólares/barril. Nesse período, os bônus arrecadados só aumentaram: R$ 1,3 bilhão em 2004 (6ª rodada), R$ 2 bilhões em 2005 (7ª rodada) e R$ 3,7 bilhões em 2008 (9ª rodada) (valores de 2016).

• Em 2008, com a crise internacional, os preços do petróleo começaram a cair, que resultou em baixa arrecadação de bônus na 10ª rodada, de apenas R$ 132 milhões (valores de 2016).

11

• Com a recuperação do preço do petróleo a partir de 2010, obtém-se bons resultados nas 11ª e 12ª rodadas de 2013, que juntas arrecadaram R$ 3,3 bilhões (valores de 2016).

• Em 2014, inicia-se um novo ciclo de queda dos preços do petróleo, que sinalizaram negativamente o resultado da 13ª rodada, que arrecadou R$ 128 milhões (valores de 2016).

Além da queda do petróleo, os resultados da 13ª rod ada foram influenciados pela qualidade das áreas ofertadas e pela operação Lava Jato, que iniciada em 2014, investigava o envolvimento de funcionários da Petro bras em esquemas de corrupção, influenciando a entrada da companhia nas rodadas de licitações.

Gráfico 1 Preço do Petróleo Bruto e Bônus arrecadad os nas rodadas – 1999-2015

Fonte: BP Statistical Review of World Energy June 2016. Elaboração: DECOMTEC/FIESP.

Logo, a interrupção, em 2014, do crescimento do setor foi dada por fatores não relacionados à regra de conteúdo local , como o início das investigações da Lava-Jato, a forte queda no preço do barril do petróleo, as consecutivas revisões nos “Planos de Negócios” da Petrobras, com forte redução nos investimentos programados, entre outros fatores.

968

1.328 1.568

215 58

1.324

2.044

3.675

132

3.297

128 18

28 24

25 29

38

55

65 72

97

62

79

111 112 109

99

52

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bônus - Milhões R$ 2016

Petróleo Bruto Brent - US$ por barril

R1 R2 R3 R6 R13R11 R12

R10R9R7R5R4

Adoção da Cartilha de Conteúdo Local por itens e subitens

Início da Lava Jato

12

Entre 2014 e 2015, o número de trabalhadores no setor recuou 14%, enquanto, em toda a indústria de transformação, o recuo foi de 7,3%. Já, o valor da produção do setor obteve queda de 14,5%, ao mesmo tempo que o valor da produção de toda a indústria de transformação caiu 10,8%.

Gráfico 2 Emprego nos setores selecionados, 1999-20 15

Gráfico 3 Produção Industrial nos setores seleciona dos, 1999-2015

13

8 Prazos e preços são gravemente comprometidos pel a adoção do CL?

Não é apropriado atribuir à Política de Conteúdo Local fatores como o atraso nos prazos de entrega e problemas relacionados à revisão de preços dos produtos encomendados. Segundo estudo da consultoria EY, 78% das plataformas encom endadas em todo o mundo acabam atrasando, e 53% têm algum estouro no orçamento ori ginal.

A Petrobras tem declarado que a indústria nacional frequentemente não realiza entregas dentro dos prazos estabelecidos, e que os preços praticados no país não são competitivos. No entanto, essas declarações desconsideram as experiências bem-sucedidas que permitiram, inclusive, recordes de produção no pré-sal, que foram realizados com alto índice de Conteúdo Local.

Segundo a Sinaval, nove plataformas foram entregues nos últimos anos d entro dos prazos contratuais, e várias delas antes do prazo . Isso só pode ocorrer se forem executadas com clientes que contratam de forma adequada, avaliando corretamente os riscos e a experiência pregressa de seus contratados, e é importante que não tenha interferência da Petrobras, que muitas vezes promove sucessivas modificações nos projetos e realiza interferências sistemáticas nos processos de supervisão.

E, quando a ex-Presidente da Petrobras Graça Foster começou a introduzir controles nas encomendas da empresa, alguns dados sobre atrasos e aumento nos orçamentos apareceram, e eram em sua maioria de produtos impor tados, como as 12 sondas de perfuração importadas que atrasaram, em média, dois anos e o total descolamento de seus orçamentos iniciais em percentuais que chegaram a m ais de 500%, conforme descrito em artigo recente da Abimaq 7.

Para justificar a redução drástica ou extinção da regra de Conteúdo Local, a Petrobras e outras operadoras embasam também seus argumentos em um suposto diferencial de preços para maior do produto nacional ante o importado.

Ressalte-se que as métricas de comparação são diferentes, pois não consideram para o nacional, que parte significativa desse suposto diferencial de pr eços é dada por ações da Petrobras, como: mudanças no escopo de seus projetos em plena execução, oscilações das suas encomendas, atrasos e condições de pagamentos desfa voráveis, entre outros. Estas práticas têm efeito direto no custo de produção dos fornecedores locais.

Outro fator que pesa contra a indústria nacional é o custo de se produzir no país. O setor industrial precisa de isonomia competitiva por meio da redução do "custo Brasil", que ocasiona um diferencial médio de preços de 30% entr e o produto nacional e o importado.

7 Acabar com conteúdo local é crime. José Velloso. Diário do Comércio. 08/02/2017.

14

A própria Petrobras é vítima do custo de produzir n o Brasil tanto que aqui o preço na bomba do litro da gasolina é 27% superior ao da méd ia dos países também grandes produtores de petróleo, e o preço do diesel 31% sup erior ao mesmo conjunto de países.

Tabela 9 Preços da gasolina e do diesel em países g randes produtores de Petróleo

O próprio Governo admite que os preços no Brasil so frem com a influência do custo de se produzir no país. E, por isso, com a Lei 12.349/201 0, criou a possibilidade de aplicação de margem de preferência de até 25% para produtos manu faturados e para serviços nacionais que atendam a normas técnicas brasileiras.

No caso do fornecimento de bens e serviços para petróleo e gás, serviços respondem por 50% da demanda, e bens os outros 50% (sendo 20% em máquinas e equipamentos, e 30% em insumos como placas, partes e peças). Logo, se as alegações das operadoras de que o produto nacional é 40% mais caro, isso somente se a plicaria à metade da demanda em bens, ou seja, representaria acréscimo de 20% nos p reços de bens e serviços.

Os problemas do custo de produzir no Brasil são tão fortes, que as petroleiras contam com o Repetro, que é um regime aduaneiro que favorece a importação ou a aquisição de bens nacionais por meio de exportação ficta e posterior admissão temporária.

Por meio do Repetro, as operadoras são desoneradas de vários tributos . No entanto, o regime favorece a importação, uma vez que as empresas nacionais que conseguem fornecer produtos pelo Repetro têm acúmulos de créditos tributários, que elevam suas necessidades de capital de giro, refletindo no aumento dos custos financeiros em um país que tem elevadas taxas

15

de juros. Esses fatores somados aos impostos não recuperáveis representam um acréscimo de 11,5% ao preço do produto nacional rel ativamente ao importado.

Por isso, é importante que seja revisto o Repetro de modo a alcançar vários elos da cadeia produtiva nacional de bens para o mercado de petróleo.

As Multas aplicadas são bilionárias?

As informações de que as multas aplicadas às operadoras pelo descumprimento dos índices de Conteúdo Local acordados nos contratos de licitações são bilionárias não procedem.

Segundo, levantamento efetuado pelo DECOMTEC com base em dados da ANP, foram aplicadas 232 multas entre 2011 e o início de janeiro de 2017.

Essas multas são referentes ao descumprimento das metas de Conteúdo Local da 5ª até a 9ª Rodada, que foram acordadas pelas operadoras, e serviram à época dos leilões como um dos critérios para vencer o certame.

Ou seja, muitas petroleiras venceram a licitação se valendo de metas elevadas de Conteúdo local que elas mesmas propuseram e, desse modo, assumiram o risco das multas.

O valor total aplicado em multas foi de aproximadamente R$ 527 milhões e, dessas multas, foram recolhidos R$ 365,4 milhões pelas operadoras, 69% do valor aplicado, já que há desconto no momento do recolhimento.

Tabela 10 Multas aplicadas pelo descumprimento das metas de Conteúdo Local, 2011-2017

Total de multas aplicadas

5ª à 9ª rodada Valor das Multas – R$ Valor recolhido após desconto –

R$

232 526.957.335,43 R$ 365.392.553,96

Fonte: ANP. Elaboração DECOMTEC/FIESP

9 Considerações Finais

Os dados e fatos expostos no texto apontam que as regras de Conteúdo Local não influenciaram e não influenciam nos resultados das rodadas de licitações. O principal fator é o preço internacional do Petróleo, que juntamente com os problemas de gestão da Petrobras dificultam a participação da empresa nas futuras licitações.

As regras do Conteúdo Local podem e devem ser aprimoradas, mas não ao custo de sua completa extinção por conta da adoção de um índice global que elimina o compromisso de consumo de máquinas, equipamentos e materiais provenientes da indústria de transformação brasileira, que é aquela que mais agrega valor e mais gera empregos.

A indústria fornecedora de bens investiu nos últimos anos mais de 20 bilhões de dólares na ampliação da capacidade instalada, de forma a atender às futuras demandas do setor de petróleo

16

e gás, o que gerou centenas de milhares de novos empregos. Postos de trabalho já existentes que estão em risco, caso a política de Conteúdo Local seja aniquilada.

A proposta de simplificação que a indústria fornecedora de bens e serviços apresentou para 14ª. Rodada prevê a substituição dos 90 índices por apenas 5 Índices Globais de conteúdo por macro segmentos considerando a visão de fornecimento, com mecanismos de incentivo ao desenvolvimento de parcerias e percentuais acima do conteúdo local natural.

Da forma como está, se for considerado um índice Global único de 40%, o Conteúdo Local pode ser alcançado com 0% de máquinas, equipamentos e materiais, os quais são provenientes da indústria de transformação, que é aquela que mais agrega valor e mais gera empregos.

Portanto, a abertura em macrosegmentos é importante, pois torna visível a demanda de bens e serviços, que deve ter garantida por meio de um percentual mínimo para compras de Serviços, compras de Bens, compras de Engenharia de Projetos, compras de Infraestrutura e compras de Sistemas Auxiliares – totalizando 5 macros segmentos ou 5 percentuais.

É importante também que seja efetuado ajustes no regime aduaneiro especial – REPETRO, para torná-lo mais abrangente, contemplando os elos de subfornecedores diretos e indiretos da cadeia, de forma a incentivar preços mais competitivos.

A expectativa da indústria nacional para 2017 é que a crise ainda afetará o setor produtivo, representando mais um ano de recessão. Portanto, assim como a Petrobras, a indústria nacional precisa se recuperar diante desta crise e precisa sentir que tem apoio do Governo porque, afinal, é ela a grande geradora de empregos, impostos e produção.

O setor não pleiteia ajuda e sim isonomia competitiva por meio da redução do "Custo Brasil", pois convive com elevada carga tributária, juros altos, preços elevados de matérias-primas e deficiências na estrutura logística, dentre outros problemas que retiram a competitividade de quem fabrica no país. Sem uma política real de Conteúdo Local, o Governo Federal estará optando por retirar a indústria nacional do jogo, comprometendo as gerações presentes e futuras.

O Brasil está para iniciar uma nova fase na exploração de suas riquezas petrolíferas e a Política de Conteúdo Local tem o mérito de atrair investimentos para o país. Devemos aproveitar esse momento para gerar mais empregos e mais renda aqui.