Embed Size (px)

Citation preview

A REFORMA DA CONTABILIDADE

GOVERNAMENTAL BRASILEIRA: A necessária revisão

dos preceitos vigentes em face das demandas de

informações e do esforço de harmonização nacional e

internacional

Brasília, DF.

2007

RESUMO

O presente trabalho propõe uma sólida base teórica que defende a necessidade de

reforma das práticas vigentes e orienta a reforma da legislação de normas gerais de

direito financeiro no que tange à contabilidade governamental.

Primeiramente, há a análise das regras e preceitos contidos no Manual de

Estatísticas de Finanças Públicas do Fundo Monetário Internacional e nas Normas

Internacionais de Contabilidade do Setor Público. A análise permite a comparação

da realidade brasileira com o direcionamento proposto por estas normas, com vistas

ao processo de harmonização contábil nacional e internacional.

Em seguida, há a análise das demandas dos usuários da contabilidade

governamental e a solução para essas demandas, tendo em vista as barreiras

legislativas impostas no Brasil e os conceitos aceitos internacionalmente no que

concerne à contabilidade governamental. A implementação das demandas dos

usuários é sugerida com base na experiência internacional.

O estudo vale-se da abordagem comparativa entre o Brasil e os demais países e

tem como objetivo identificar as principais diferenças e semelhanças na aplicação

dos Princípios Contábeis no setor público e das normas internacionais, além de,

subsidiariamente, reunir pontos convergentes que possam contribuir para o esforço

futuro de uma possível harmonização.

Palavras-chave: 1. Conceito de Receita e Despesa Pública. 2. Contabilidade

Governamental. 3. Princípios Contábeis. 4. Bases de Reconhecimento da Receita e

da Despesa. 5. Base Competência 6. Normas Internacionais de Contabilidade do

Setor Público 7. Harmonização Contábil.

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................4 2 ANTECEDENTES, HISTÓRICO E A NECESSIDADE DE REFORMA DA CONTABILIDADE GOVERNAMENTAL BRASILEIRA ......................................................7 3 O MANUAL DE ESTATÍSTICAS DE FINANÇAS PÚBLICAS DO FUNDO MONETÁRIO INTERNACIONAL ........................................................................................11

3.1 Objeto, Fundamentos e Regras Contábeis do GFSM ..........................................11 3.1.1 Sistema Contábil ..................................................................................................13 3.1.2 Momento de Registro dos Fluxos .....................................................................14 3.1.3 Valoração dos Fluxos e Saldos .........................................................................17 3.1.4 Registro Líquido dos Fluxos e Saldos..............................................................17 3.1.5 Consolidação ........................................................................................................18

3.2 O Marco Analítico do GFSM .....................................................................................18 4 AS NORMAS INTERNACIONAIS DE CONTABILIDADE DO SETOR PÚBLICO 20

4.1 Objetivos, Fundamentos e Conteúdo ......................................................................20 4.2 Demonstrações Contábeis ........................................................................................25

4.2.1 Considerações Gerais Acerca das Demonstrações ......................................25 4.2.2 Demonstração da Posição Financeira - DPF ..................................................28 4.2.3 Demonstração do Desempenho Financeiro - DDF ........................................30 4.2.4 Demonstração das Mutações no Patrimônio Líquido - DMPL .....................31

4.3 Consolidação de Demonstrações Contábeis .........................................................32 4.4 Informações Orçamentárias nas Demonstrações Contábeis ..............................35 4.5 Receitas Públicas........................................................................................................38

4.5.1 Receitas Públicas Originárias ............................................................................38 4.5.1 Receitas Públicas Derivadas e Transferências ..............................................40

4.6 Depreciação .................................................................................................................43 5 AS NOVAS DEMANDAS DE INFORMAÇÕES E ALGUMAS PROPOSTAS DE MUDANÇAS ...........................................................................................................................44

5.1 Harmonização Contábil ..............................................................................................44 5.2 A Contabilização do Planejamento e Orçamento Públicos..................................48 5.3 Regime Contábil ..........................................................................................................54 5.5 Custos da Administração Pública Direta .................................................................67 5.6 A Contabilização do Patrimônio Público .................................................................68 5.7 As Demonstrações Contábeis e a Transparência da Gestão Pública ...............75

6 CONCLUSÃO.................................................................................................................76 BIBLIOGRAFIA ......................................................................................................................78

4

1 INTRODUÇÃO

Tendo em vista a necessidade de novas informações advindas da

Contabilidade Governamental e das estatísticas de finanças públicas, atualmente, há

uma crescente demanda pela reforma da Lei Geral de Direito Financeiro e de sua

regulamentação infralegal. Esta reforma deve ocorrer no sentido de que estas

normas direcionem adequadamente a evidenciação da execução orçamentária sob

as diversas óticas de acordo com a necessidade de seus usuários e com o esforço

de padronização internacional, que está sendo conduzido por entidades nacionais e

internacionais, tais como o Fundo Monetário Internacional – FMI e a Federação

Internacional dos Contadores – IFAC (International Federation of Accountants).

No Brasil, atualmente, as normas gerais de Direito Financeiro estão

consubstanciadas na Lei n. º 4.320, de 17 de março de 1964, a qual é

regulamentada por decretos dos diversos entes federativos (União, Estados e

Municípios) e por portarias e instruções normativas dos órgãos competentes.

A evolução técnica das informações contábeis do setor público no Brasil

deve ser, necessariamente, precedida de uma reforma na legislação? Como no

Brasil o ordenamento jurídico-administrativo possui um caráter eminentemente

legalista, ou seja, pressupõe a existência de leis que devam regular as atividades

estatais e particulares, quaisquer mudanças conceituais e técnicas devem estar

embasadas em uma reforma da legislação pertinente. Este entendimento refere-se

ao princípio da legalidade administrativa, expresso no art. 37 da Constituição

Federal de 1988, cuja interpretação doutrinária de Meirelles (2007) define que,

“enquanto ao particular, é lícito fazer o que não está defeso em lei, ao Poder

Público, só é possível fazer o que a lei determinar”. No entanto existem aqueles que

5

afirmam que a reforma da legislação não é necessária, mas apenas a da

interpretação advinda da legislação.

Ainda quanto ao aspecto estritamente jurídico, os incisos I e II, § 9º, do art.

165 da Constituição Federal de 1988, determinam que:

as regras específicas sobre o exercício financeiro, a vigência, os prazos, a

elaboração e a organização do plano plurianual, da lei de diretrizes

orçamentárias e da lei orçamentária anual devem ser estabelecidas em lei

complementar.

Além disso, incumbe-se à aludida norma, que ainda não foi editada, regular

a gestão financeira e patrimonial da administração direta e indireta, bem como

condições para a instituição e funcionamento de fundos.

A contabilidade governamental adquire um papel primordial nesta futura lei,

pois é o principal instrumento de gestão financeira e patrimonial e, além disso,

segundo o seu conceito moderno, deve abranger todas as fases inerentes à

atividade financeira do estado, que são: i) planejamento; ii) orçamento; iii) execução

orçamentária, financeira e patrimonial e iv) controle e avaliação da gestão pública.

Portanto, a importância deste trabalho também reside em levantar os

principais pontos que devem ser incluídos na nova legislação, além de outros da

legislação atual que deverão ser revistos, no tocante à contabilidade pública.

Levando-se em consideração outros fatores internos - como a discussão doutrinária,

a interpretação da legislação pelos órgãos competentes e a harmonização de

procedimentos e técnicas dos diferentes entes federativos – e externos –

padronização internacional e práticas vigentes em outros países.

A necessidade de reforma das técnicas e conceitos e, conseqüentemente,

das normas ou interpretações que regem o orçamento público e a contabilidade

6

governamental justifica-se por outros fatores, tais como: as novas demandas por

informações dos usuários da contabilidade governamental e das estatísticas de

finanças públicas; a observância dos princípios e das práticas geralmente aceitas na

Ciência Contábil; o aprimoramento das técnicas de registro e levantamento de

balanços; a adequação a outros diplomas legais, tais como a Lei Complementar nº

101, de 4 de maio de 2000, amplamente conhecida como a Lei de Responsabilidade

Fiscal – LRF.

Neste trabalho, primeiramente, buscou-se fazer um apanhado dos

antecedentes e do momento histórico em que foi editada a Lei nº 4.320/1964. Isto é

de suma importância para que sejam identificados os preceitos e as regras contidas

no referido diploma legal, que, quando foram inseridos, houve uma adequação ao

momento histórico e político à época de sua edição. Além disso, esta análise permite

identificar as regras que necessitam de revisão e atualização, no caso de edição de

uma nova legislação sobre a matéria.

Em seguida, são analisadas as regras contidas nas normas internacionais

do Fundo Monetário Internacional, por meio do Manual de Estatísticas de Finanças

Públicas (Government Finance Statistics Manual ou GFSM) e nas Normas

Internacionais de Contabilidade do Setor Público (International Public Sector

Accounting Standards ou IPSAS) emitidas pela Federação Internacional dos

Contadores ou IFAC (International Federation of Accountants). O objetivo da análise

destas regras é subsidiar e fundamentar algumas mudanças na contabilidade

governamental brasileira, voltadas para a harmonização internacional.

Adiante, são analisadas as principais demandas de informações dos

usuários da contabilidade governamental e a sua aplicabilidade no contexto técnico

7

atual, levando-se em consideração as possíveis limitações técnicas e os problemas

de implementação.

Por fim, faz-se um apanhado das principais propostas de mudanças que

poderão ser levadas em consideração na edição da nova lei e na sua interpretação,

apontando soluções e sugestões aos órgãos competentes pela normatização e

regulamentação técnica.

2 ANTECEDENTES, HISTÓRICO E A NECESSIDADE DE REFORM A DA

CONTABILIDADE GOVERNAMENTAL BRASILEIRA

A origem da contabilidade governamental no Brasil, segundo Giacomoni

(2005), “é datada do ano de 1808, ano em que Dom João VI iniciou um processo de

organização das finanças públicas, cuja principal razão era a abertura dos portos, o

que trouxe a necessidade de maior disciplinamento na cobrança dos tributos

aduaneiros”. Neste ano, foram criados o Erário Público (Tesouro Nacional) e o

regime de contabilidade.

Posteriormente, o sistema orçamentário passou por diversas reformas e a

contabilidade governamental mantinha a sua função primordial, de registro da

execução do orçamento público. Em 1922, foi aprovado o Código de Contabilidade

da União, que representou uma grande evolução técnica, pois inseriu em um único

texto de lei as regras e os procedimentos orçamentários, financeiros, contábeis,

patrimoniais e outros, que já estavam sendo utilizados pelo Governo Federal.

Na década de 50, foram envidados esforços no sentido de reformar as

normas de orçamento público e contabilidade, e este processo culminou com a Lei

nº 4.320, de 17 de março de 1964, editada sob a égide da Constituição Federal de

8

1946. Por meio deste dispositivo legal, considerado extremamente moderno para a

época, foi finalmente adotado um mesmo modelo orçamentário para as três esferas

de governo (federal, estadual e municipal) e, à contabilidade governamental, foi

dedicado um capítulo específico que estabelecia as normas de escrituração e a

estrutura dos demonstrativos contábeis.

Em 1964, quando da edição da lei, havia, no governo, um ímpeto de

reformas de base – agrária, bancária, tributária, fiscal e administrativa, entre outras –

tratadas, pelo então presidente João Goulart, como essenciais ao desenvolvimento

do País. No âmbito orçamentário e contábil não foi diferente, pois, a entrada em

vigor da Lei Geral de Direito Financeiro, Orçamento e Contabilidade estava dentro

das reformas esperadas.

O Título IX da Lei nº 4.320/1964 (arts. 83 a 106) dispõe sobre as normas de

contabilidade governamental a serem observadas pela União, Estados e Municípios.

Os referidos artigos regulam desde o campo de aplicação até os modelos para a

elaboração de balanços por parte da Administração Pública. À época de sua edição,

a lei representou um grande avanço, pois, finalmente, foi dedicado um capítulo

específico à contabilidade, além de estabelecer diversas regras para a elaboração e

execução dos orçamentos e controles interno e externo.

Em 1967, entrou em vigor o Decreto-Lei nº 200, de 25 de fevereiro de 1967,

que dispõe sobre a organização da Administração Federal, além de estabelecer

diretrizes para a Reforma Administrativa que ocorreu a partir daquele ano sob a

tutela do regime militar, instaurado desde 1964. Este Decreto, hoje ainda em vigor,

estabeleceu regras sobre o planejamento governamental, utilizou a expressão

“orçamento-programa” em seu texto, e estabeleceu regras para a programação

9

financeira do Governo. O Título X do referido diploma legal estabelece normas de

administração financeira e contabilidade.

O art. 69 do Decreto-Lei nº 200/1967 estabelecia um plano de contas único

para a Administração Direta Federal, na tentativa de padronizar a contabilidade

governamental em nível federal. Além disso, um de seus mais importantes

dispositivos dizia respeito ao controle de custos dos serviços, de forma a evidenciar

os resultados da gestão.

Alguns anos depois, a Constituição Federal de 1988, por meio do art. 165, §

9º, I e II, determinaria a edição de uma lei cujo conteúdo deveria abordar cada um

dos seguintes pontos: exercício financeiro, prazos, vigência, elaboração e

organização dos orçamentos e demais normas de gestão financeira e patrimonial. A

Lei nº 4.320/1964 exerce, temporariamente, a função da lei complementar exigida

pela Constituição, mas, nem todas as matérias são abordadas. Com isso, fica

evidenciada a necessidade de reforma, não só porque a Carta Magna a exige, mas

também para que, na nova lei, haja a continuidade do processo de modernização

das técnicas de planejamento e orçamento, assim como dos conceitos e

procedimentos da contabilidade governamental iniciado com a edição da própria Lei

nº 4.320/1964 e, posteriormente, com o Decreto-Lei nº 200/1967.

Desde a entrada em vigor da atual Constituição, foram editados e

submetidos ao trâmite legislativo alguns projetos de lei que buscam suprir essa

lacuna no ordenamento jurídico1.

1 Os principais projetos são: Projeto de Lei Complementar (PLP) nº 135/96 e subst itutivos - Estatui normas gerais para elaboração, execução,

avaliação e controle dos planos, diretrizes, orçamentos e demonstrações contábeis da União, dos Estados, do Distrito Federal e dos Municípios e

dá outras providências; Substitutivo ao PLS nº 106/1999 - Estatui normas gerais para elaboração, execução, avaliação e controle dos planos,

diretrizes, orçamentos e demonstrações contábeis da União, dos Estados, do Distrito Federal e dos Municípios, e dá outras providências;

Anteprojeto de Lei Complementar, de autoria da Secr etaria de Planejamento e Investimentos Estratégicos - SPI/MPOG - Estabelece

normas gerais para o planejamento e para os planos plurianuais da União, dos Estados, do Distrito Federal e dos Municípios e dá outras

providências.

10

De modo geral, os projetos de reforma da Lei nº 4.320/64 observam uma

estrutura propositiva similar, com disposições sobre os seguintes assuntos:

i. Requisitos das Leis do Plano Plurianual, de diretrizes Orçamentárias e

Orçamentária Anual - princípios gerais, conteúdos da proposta e da lei,

prazos de encaminhamento e de aprovação e normas de apreciação

pelo Poder Legislativo;

ii. Classificações da receita e da despesa utilizadas na lei orçamentária

anual;

iii. Mecanismos de retificação dos orçamentos anuais;

iv. Execução orçamentária e financeira, destacando-se as regras de

programação dos desembolsos;

v. Regulamentação dos fundos;

vi. Exercício financeiro e dívida pública (flutuante e fundada);

vii. Contabilidade pública; e

viii. Controle interno e externo.

É necessário notar que a Contabilidade Governamental não é o único alvo

da mudança na legislação, mas os órgãos responsáveis pela edição de suas regras

vislumbram a oportunidade de que, na edição desta norma, sejam contempladas

todas as atualizações técnicas necessárias de acordo com as demandas dos

usuários da informação contábil e com o esforço de harmonização nacional e

internacional cujas diretrizes estão, principalmente, nas Normas Internacionais de

Contabilidade do Setor Público (NICSP) e no Manual de Estatísticas de Finanças

Públicas do Fundo Monetário Internacional (GFSM).

11

Os principais projetos de lei em trâmite no Legislativo Federal não

apresentam as atualizações recentes, com base nas demandas de informações e

decorrentes da edição de outras leis de mesma hierarquia, como a Lei de

Responsabilidade Fiscal. Portanto, talvez seja recomendável que estes projetos

devam ser abandonados ou substituídos por outros mais atualizados e condizentes

com o atual contexto.

3 O MANUAL DE ESTATÍSTICAS DE FINANÇAS PÚBLICAS DO FUNDO

MONETÁRIO INTERNACIONAL

3.1 Objeto, Fundamentos e Regras Contábeis do GFSM

O Manual de Estatísticas de Finanças Públicas (Government Finance

Statistics Manual) ou GFSM estabelece regras a respeito de como devem ser

apresentadas as informações nos balanços consolidados emitidos pelos países

membros do Fundo Monetário Internacional – FMI. Também estabelece algumas

recomendações a respeito da avaliação de itens patrimoniais e rotinas contábeis.

As estatísticas de finanças públicas são fundamentais para a análise fiscal e

desempenham um papel crucial na elaboração e no desenvolvimento de programas

de finanças públicas bem concebidos, assim como na supervisão da política

econômica.

No prefácio do GFSM há a afirmação de que o Manual representa um

avanço importante nas normas para compilação e apresentação de estatísticas

fiscais e, além disso, é parte de um esforço mundial para melhorar a contabilidade

pública e assegurar a transparência nas operações.

12

Segundo a introdução do GFSM, a finalidade do Manual é estabelecer um

sistema estatístico macroeconômico especializado, denominado Sistema de

Estatística de Finanças Públicas (GFS System) que tem por objetivo apoiar a análise

fiscal. O Manual apresenta os princípios econômicos e contábeis a serem utilizados

na compilação de estatísticas de finanças públicas, além das diretrizes para

apresentação das estatísticas fiscais dentro de uma estrutura analítica que inclui a

correta avaliação dos itens patrimoniais. Seu principal objetivo é o de proporcionar

um modelo conceitual e contábil apropriado para analisar e avaliar a política fiscal,

especialmente no que se refere ao desempenho do Governo, ou de forma mais

ampla, do setor público de qualquer país.

Diante dos objetivos do Manual, há que se diferenciar os conceitos de

contabilidade governamental e estatística de finanças públicas. O primeiro diz

respeito à informação gerada pela ciência contábil e seus princípios fundamentais,

direcionada aos seus diversos usuários. Já o segundo, diz respeito a um conceito

mais amplo, não necessariamente baseado exclusivamente em demonstrativos

contábeis e na evolução de itens patrimoniais que são objeto da contabilidade, mas

sim em dados obtidos de todas as atividades econômicas de um país.

No Brasil, as estatísticas de finanças públicas, compiladas pelo Instituto

Brasileiro de Geografia e Estatística – IBGE, apesar de contarem com outras fontes,

baseiam-se, principalmente, na informação gerada pela Contabilidade

Governamental. Com isso, qualquer alteração nas rotinas e demonstrativos da

Contabilidade Governamental afetará a compilação das estatísticas de finanças

públicas e, reciprocamente, os demonstrativos contábeis devem moldar-se de

acordo com a necessidade de informações dos seus usuários, inclusive os órgãos

responsáveis pela compilação de estatísticas de finanças públicas. Portanto, as

13

regras do GFSM dizem respeito à compilação de dados de estatísticas de finanças

públicas, o que não significa que não há impacto sobre a Contabilidade Pública.

As principais regras contábeis expostas pelo Manual constam do Capítulo 3

(Flows, Stocks and Accounting Rules). Logo nas primeiras considerações a respeito

das regras contábeis do GFSM, que mantém muitas similaridades com o Sistema de

Contas Nacionais – SCN 1993 do FMI, há a afirmação de que as mesmas

“aproximam-se das regras utilizadas pelas empresas privadas em suas

demonstrações financeiras”.

No apêndice 3 do Manual, há a comparação entre as regras contábeis do

GFS System e do SCN 1993.

Recomenda-se que, quando possível, as demonstrações financeiras das

entidades governamentais sejam compiladas de acordo com as normas

internacionais de contabilidade, para os governos com demonstrações

financeiras semelhantes às do GFS System.

Com isso, nota-se que houve uma preocupação do FMI em adequar-se ao

processo de harmonização internacional das normas de contabilidade do setor

público.

As regras contábeis estabelecidas no GFSM estão divididas por tópicos. São

eles: tipo de sistema contábil, momento de registro dos fluxos, valoração dos saldos

e estoques, registro dos fluxos e saldos líquidos, consolidação e contingências.

3.1.1 Sistema Contábil

O sistema contábil recomendado pelo GFSM é o método das partidas

dobradas, já bastante difundido nos meios acadêmicos e nas práticas contábeis

geralmente aceitas.

14

O Método das Partidas Dobradas é o sistema padrão usado em empresas e

outras organizações para registrar transações financeiras. Sua premissa é de que os

resultados e o patrimônio de uma empresa ou entidade são representados por

contas, que refletem um aspecto em particular da composição patrimonial e são

expressas em valor monetário. Cada transação financeira é registrada, na forma de

entradas em pelo menos duas contas, nas quais o total de débitos deve ser igual ao

total de créditos.

Além do método das partidas dobradas, o GFSM mantém correlação com a

equação fundamental do patrimônio em que o patrimônio líquido é igual aos ativos

(bens e direitos) subtraídos os passivos (obrigações).

3.1.2 Momento de Registro dos Fluxos

Todos os dados inseridos no GFS System correspondem a fluxos (flows) ou

saldos (stocks). Fluxos, segundo o Manual, “são expressões monetárias de eventos

econômicos gerados ou incorridos pelas entidades ou outros eventos que afetam o

status econômico das mesmas dentro de um determinado período”. Saldos, por sua

vez, “refletem a posse de determinados bens, direitos ou obrigações em

determinado período e permitem identificar o patrimônio líquido, que corresponde à

diferença entre o ativo e passivo”. Há, no GFS System, uma integração entre os

fluxos e saldos, uma vez que, qualquer alteração no saldo de um item patrimonial

pode ser demonstrada por um fluxo.

O GFS System reconhece os fluxos com base no regime de competência

(accrual basis), tanto para as receitas quanto para as despesas.

15

Os fluxos são registrados quando o valor econômico é criado, transformado,

substituído, transferido ou extinto. Em outras palavras, os efeitos de eventos

econômicos são registrados no período no qual eles ocorrem,

independentemente do efetivo recebimento de haveres ou do pagamento de

obrigações. Não obstante, nem sempre a ocorrência de eventos

econômicos é detectada tempestivamente. Em geral, o momento atribuído

aos eventos é o tempo no qual a propriedade dos bens é modificada, os

serviços são prestados, a obrigação de pagar impostos é gerada, o direito

de requerer um determinado benefício social ou outros direitos

incondicionais são adquiridos.(GFSM, p. 102).

O Manual justifica a adoção do regime de competência, primeiramente,

porque o momento do registro coincide com o fluxo efetivo dos recursos, sendo

assim, o regime de competência oferece a melhor estimativa do impacto

macroeconômico da política fiscal do Governo.

No GFSM há a informação de que o regime de caixa não foi adotado pelo

GFS System porque, no regime de competência, também há a informação referente

a recebimentos e pagamentos, garantindo a possibilidade da entidade

governamental gerir a sua liquidez. O gerenciamento da liquidez é a justificativa

mais recorrente para a adoção do regime de caixa em outros sistemas de

estatísticas de finanças públicas. No entanto, o próprio Manual reconhece que,

apesar das vantagens do regime de competência, sua implementação é muito mais

difícil, pois o lançamento contábil das receitas baseia-se em estimativas.

As estimativas de determinadas receitas, de fato, representam um grande

problema do regime de competência integral, pois elas trazem diversas incertezas

para a contabilidade governamental.

Na estimativa de tributos que sejam cobrados sobre transações em que o

Governo não é uma das partes reside o maior problema, porque a transação entre

16

particulares nem sempre é devidamente detectada e, muito menos, pode ser

estimada. Assim, no Manual, há a recomendação de que somente os tributos e

contribuições que são evidenciadas por declarações do contribuinte, lançamentos

tributários e documentos similares que garantam um direito inequívoco do Governo

cobrar os tributos, podem ser levados em consideração nas estimativas.

No caso dos tributos incidentes sobre a renda, segundo os preceitos do

Manual, o seu reconhecimento na contabilidade deve ocorrer quando a renda é

efetivamente auferida. No entanto, pode haver um lapso de tempo entre o final do

exercício financeiro e o momento em que se pode determinar, inequivocamente, a

obrigação de recolher o tributo. Quanto a este aspecto, o Manual permite certa

flexibilidade no tratamento. Quanto aos tributos sobre a renda retidos na fonte, os

mesmos podem ser registrados no exercício em que são pagos, sendo que qualquer

obrigação adicional (ajuste anual) sobre a renda pode registrar-se no período em

que se determina a obrigação.

Os tributos incidentes sobre a propriedade de determinados bens ou sobre o

uso de determinados serviços são facilmente identificados e devem ser registrados

no exercício em que o contribuinte esteve de posse dos bens ou utilizou os serviços.

O GFSM recomenda que as receitas de caráter compulsório, decorrentes de

multas, sanções de caráter pecuniário e confiscos, devem ser reconhecidas quando

o Governo adquirir o direito de cobrá-las, por meio de um ato administrativo ou legal.

No caso das doações e demais transferências voluntárias, é necessário

considerar se os beneficiários foram identificados e cumpriram os requisitos para

recebê-las ou se a lei que as concedeu foi aprovada.

17

3.1.3 Valoração dos Fluxos e Saldos

O GFSM recomenda que os fluxos e saldos contábeis, como regra geral,

sejam registrados pelos valores correntes de mercado ou preços de mercado, sendo

que os fluxos devem ser valorados aos preços correspondentes à data em que eles

são registrados ou reconhecidos, enquanto que os saldos devem ser valorados a

preços correntes vigentes na data da elaboração do balanço.

3.1.4 Registro Líquido dos Fluxos e Saldos

Muitas categorias de fluxos e saldos podem apresentar-se em valores brutos

ou líquidos. O exemplo, exposto pelo Manual, é o de impostos que podem figurar

nos lançamentos contábeis com valores brutos ou deduzidos de restituições e

devoluções. A decisão de registrar um ou outro depende da categoria dos fluxos e

saldos, e o GFSM aponta o tratamento adequado para algumas categorias.

As receitas apresentam-se com valores brutos, sem deduzir as categorias de

despesas correspondentes ou de mesma natureza e o mesmo acontece com as

despesas. No caso das receitas e despesas de juros, se apresentam em valores

brutos em lugar de líquidos. De maneira similar, as contribuições sociais e os

benefícios, as doações recebidas e efetuadas e as receitas e despesas de

arrendamento se apresentam em valores brutos. Da mesma forma, as vendas de

bens e a prestação de serviços apresentam-se em termos brutos, sem deduzir o

custo da prestação ou da produção.

18

3.1.5 Consolidação

Segundo o Manual, a consolidação corresponde a um método de apresentar

as estatísticas de um conjunto de unidades como se estas formassem apenas uma

unidade.

As contas correspondentes ao Setor Governo Geral e de cada um dos seus

sub-setores devem ser consolidadas. As corporações públicas devem apresentar-se

de duas maneiras: como um setor à parte e junto com as demais unidades do

governo geral. Em ambos os casos, as contas devem apresentar-se consolidadas

dentro de cada grupo.

Um importante aspecto referente à consolidação das contas públicas,

segundo as diretrizes do GFSM, é que deve ocorrer a eliminação de todas as

transações e relações devedor-credor de todas as unidades consolidadas, de modo

a evitar a dupla contagem.

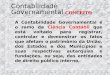

3.2 O Marco Analítico do GFSM

O Marco Analítico do GFSM (Analitic Framework) corresponde a um

conjunto de demonstrações financeiras que abrangem as inúmeras transações do

Governo e das corporações públicas. O objetivo do Marco Analítico é dar suporte à

gestão das operações do Governo e possibilitar a análise por meio de dados

organizados e resumidos dentro de uma estrutura lógica.

O Marco Analítico possui quatro demonstrações, sendo que três delas

podem ser combinadas para demonstrar que todas as variações nos saldos resultam

de fluxos. São elas: Demonstração das Operações Governamentais (Statement of

19

Government Operations), Demonstração de Outros Fluxos Econômicos (Statement

of Other Economic Flows) e o Balanço Patrimonial (Balance Sheet). Além disso, o

Marco inclui uma Demonstração das Fontes e Aplicações de Caixa (Statement of

Sources and Uses of Cash), para fornecer informação essencial sobre liquidez.

A Demonstração das Operações Governamentais é um resumo das

transações do Setor Governo Geral em um determinado período contábil. As

transações representam variações nos saldos que se originam de interações

mutuamente acordadas entre as unidades institucionais, como a venda de um bem

ou serviço por uma unidade que é comprada por uma outra.

A Demonstração de Outros Fluxos Econômicos registra as variações nos

saldos de ativos, passivos e patrimônio líquido que não têm origem em transações.

Mais especificamente, ganhos e perdas por propriedade representam variações nos

saldos que originam-se do movimento de preços, incluindo a variação das taxas de

câmbio. As outras variações no saldo de ativos relacionam-se com variações nos

saldos originados de eventos tais como o descobrimento de novos ativos ou o

esgotamento ou destruição de ativos.

O Balanço Patrimonial registra os saldos de ativos, passivos e patrimônio

líquido do Setor Governo Geral ao final de cada período contábil.

Por último, a Demonstração das Fontes e Aplicações de Caixa registra as

entradas e saídas de caixa, utilizando uma classificação similar à utilizada na

Demonstração das Operações Governamentais.

A figura a seguir, demonstra toda a estrutura do Marco Analítico do GFSM e

suas demonstrações.

20

Figura 2 – Marco Analítico do GFS System

4 AS NORMAS INTERNACIONAIS DE CONTABILIDADE DO SETO R

PÚBLICO

4.1 Objetivos, Fundamentos e Conteúdo

Na introdução às Normas Internacionais de Contabilidade do Setor Público –

NICSP (International Public Sector Accounting Standards - IPSAS), a Federação

Internacional dos Contadores, mais conhecida como IFAC (International Federation

of Accountants), tece alguns comentários a respeito dos objetivos e da aplicabilidade

das NICSP.

Demonstração Demonstraçãodas Operações de Outros Fluxos

Governamentais Econômicos

Receitamenos

Despesa

Igual aBalanço de Balanço deAbertura Encerramento

Patrimônio Patrimôniolíquido líquido

Igual a Igual a Igual a Igual a

Mais Mais Mais Mais

Patrimônio Empréstimo/ Patrimôniofinanceiro + endividamento + + financeiro

líquido líquido líquido

Igual a Igual a Igual a Igual a

Menos Menos Menos Menos

Variação no patrimônio

financeiro líquido por outros fluxos

econômicos

Saldos

Fluxos

Saldos

Variação no patrimônio líquido

por transações

Variação no patrimônio líquido por outros fluxos

econômicos

Ativosnão-financeiros

Ativosnão-financeiros

Ativos financeiros

Ganhos e perdas por manutenção e outras variações no saldo de

ativos financeiros

Ativos financeiros

Passivos PassivosTransações em

passivos

Ganhos e perdas por manutenção e outras variações no saldo de

passivos

Transações em ativos financeiros

Transações em ativos não-financeiros

Ganhos e perdas e outras variações no

saldo de ativos não-financeiros

21

A adoção das NICSP pelos governos irá aprimorar a qualidade e a

comparabilidade das informações financeiras divulgadas pelas entidades do

setor público no mundo inteiro. O Comitê reconhece o direito dos

governantes e dos definidores de normas em âmbito nacional de

estabelecer diretrizes e normas contábeis para demonstrativos financeiros

para o setor público em suas respectivas jurisdições. O Comitê encoraja a

adoção das NICSP e a harmonização das demandas nacionais com as

NICSP. (IFAC, 2006).

O Comitê referido no trecho transcrito diz respeito ao Comitê do Setor

Público (Public Sector Committee) do IFAC, cujo nome mudou recentemente para

Comitê de Normas Internacionais de Contabilidade do Setor Público (International

Public Sector Accounting Standards Board), conhecido como IPSASB. O IFAC é

uma organização de projeção mundial para a profissão contábil fundada em 1977.

Para efeito das NICSP, a expressão “setor público” refere-se aos governos

nacionais, regionais (estados, províncias ou territórios), locais (cidades ou

municípios) e as entidades governamentais relacionadas (agências, conselhos,

comissões e empresas).

As NICSP estão sendo desenvolvidas através da adaptação, ao setor

público, das Normas Internacionais de Contabilidade – NIC (International Accounting

Standards ou IAS) emitidas pelo Comitê Internacional de Normas Contábeis

(International Accounting Standards Board), mundialmente conhecido como IASB.

As NICSP tratam dos requisitos de reconhecimento, mensuração,

apresentação e divulgação das transações e eventos nas Demonstrações

Financeiras de Propósito Geral. As chamadas Demonstrações Financeiras de

Propósito Geral são direcionadas para usuários que estão inabilitados em demandar

informações financeiras específicas para atender aos seus propósitos particulares.

22

Um fato interessante a ser observado nas NICSP, é que as mesmas podem

ser voltadas tanto para sistemas contábeis governamentais que utilizam o regime de

competência, quanto para os que utilizam o regime de caixa.

O quadro a seguir demonstra cada uma das vinte e quatro normas e seus

respectivos objetivos e ementas.

Quadro 4 – Quadro-resumo das Normas Internacionais de Contabilidade do Setor

Público

Denominação Original Denominação em Português Objet ivo/Ementa

IPSAS 1 - Presentation of Financial

Statements

NICSP 1 – Apresentação das

Demonstrações Financeiras

O objetivo desta norma é recomendar o

modo no qual as demonstrações

financeiras de propósito geral devem

ser apresentadas.

IPSAS 2 - Cash Flow Statements NICSP 2 – Demonstrações de Fluxo de

Caixa - DFC

Estabelece diretrizes para a elaboração

das DFC. As DFC permitem identificar

as fontes das entradas de caixa, os

itens nos quais o caixa é despendido

durante o exercício e o saldo de caixa

na data do fechamento do exercício.

IPSAS 3 - Accounting Policies,

Changes in Accounting Estimates and

Errors

NICSP 3 – Práticas Contábeis,

Alterações nas Estimativas Contábeis e

Erros

Prescreve o critério de seleção e

mudanças de práticas contábeis,

juntamente com o tratamento contábil e

evidenciação decorrentes dessas

mudanças, das mudanças nas

estimativas contábeis e a correção de

erros observados.

IPSAS 4 - The Effects of Changes in

Foreign Exchange Rates

NICSP 4 – Efeitos das Variações nas

Taxas de Câmbio de Moedas

Estrangeiras

Recomenda a forma de incluir as

transações em moeda estrangeira e

operações externas nas demonstrações

financeiras de uma entidade. e como

converter as demonstrações financeiras

em uma determinada moeda.

IPSAS 5 - Borrowing Costs NICSP 5 – Juros de Empréstimos Recomenda o tratamento contábil para

juros decorrentes de empréstimos.

23

IPSAS 6 - Consolidated and Separate

Financial Statements

NICSP 6 – Demonstrações Financeiras

Consolidadas e em Separado

Estabelece requisitos para a

elaboração e apresentação das

demonstrações financeiras

consolidadas,

IPSAS 7 - Investments in Associates NICSP 7 – Investimentos em Entidades

Coligadas

Estabelece as diretrizes para a

contabilidade de ganhos decorrentes da

propriedade de entidades coligadas.

IPSAS 8 - Interests in Joint Ventures NICSP 8 – Ganhos em Negócios

Conjuntos

Estabelece as diretrizes para a

contabilidade de ganhos decorrentes da

propriedade de negócios conjuntos

(joint ventures).

IPSAS 9 - Revenue from Exchange

Transactions

NICSP 9 – Receitas Originárias (com

contraprestação do Poder Público)

O objetivo desta norma é recomendar o

tratamento contábil de receitas

originárias. As receitas originárias são

auferidas quando o Poder Público está

na mesma condição do particular, não

havendo coercitividade na sua

exigência.

IPSAS 10 - Financial Reporting in

Hyperinflationary Economies

NICSP 10 – Informações Financeiras

em Economias Hiperinflacionárias

Estabelece a forma de divulgação de

demonstrações financeiras de governos

com economias hiperinflacionárias.

IPSAS 11 - Construction Contracts NICSP 11 – Contratos de Construção O objetivo desta norma é prescrever o

tratamento contábil dos custos e

receitas associadas com contratos de

construção.

IPSAS 12 - Inventories NICSP 12 – Estoques Prescreve o tratamento contábil para

estoques e inventários.

IPSAS 13 - Leases NICSP 13 – Arrendamentos Mercantis O objetivo desta norma é regular, para

arrendadores e arrendatários, as

práticas contábeis e a evidenciação das

operações de arrendamento mercantil

(leasing) financeiro e operacional.

IPSAS 14 - Events After the Reporting

Date

NICSP 14 – Eventos Subseqüentes ao

Fechamento dos Balanços

O objetivo desta norma é estabelecer

quando a entidade deve ajustar suas

demonstrações financeiras devido à

ocorrência de eventos ocorridos após a

divulgação das demonstrações;

24

IPSAS 15 - Financial Instruments:

Disclosure and Presentation

NICSP 15 – Instrumentos Financeiros:

Apresentação e Evidenciação

Dispõe sobre a contabilização de

instrumentos financeiros.

IPSAS 16 - Investment Property NICSP 16 – Propriedades de

Investimento

Dispõe sobre a contabilização de

investimentos em propriedades e os

requisitos de sua evidenciação.

IPSAS 17 - Property, Plant and

Equipment

NICSP 17 – Propriedades, Instalações

e Equipamentos.

Dispõe sobre a contabilização de

propriedades, instalações e

equipamentos.

IPSAS 18 - Segment Reporting NICSP 18 – Informação Financeira por

Setores

O objetivo desta norma é estabelecer

os princípios para a divulgação de

informações em segmentos.

IPSAS 19 - Provisions, Contingent

Liabilities and Contingent Assets

NICSP 19 – Provisões, Ativos e

Passivos Contingentes

Define o que são provisões, passivos

contingentes e ativos contingentes,

identifica as circunstâncias nas quais as

provisões devem ser reconhecidas,

como elas devem ser mensuradas e as

evidenciações que devem ser feitas.

IPSAS 20 - Related Party Disclosures NICSP 20 – Evidenciação de Partes

Relacionadas

Dispõe sobre a exigência de

evidenciação de partes relacionadas

quando há controle e de informações

sobre transações entre a entidade e

suas partes relacionadas em

determinadas circunstâncias.

IPSAS 21 - Impairment of Non–Cash

Generating Assets

NICSP 21 – Deterioração de Ativos Não

Destinados à Comercialização

Determina os procedimentos que uma

entidade deve aplicar para determinar

se um ativo não destinado à

comercialização está depreciado e para

assegurar que as perdas por

deterioração serão reconhecidas.

IPSAS 22 - Disclosure of Information

About the General Government Sector

NICSP 22 – Evidenciação de

Informações sobre o Setor Governo

Geral

Estabelece requisitos para a

evidenciação de demonstrações

consolidadas do setor governo geral. O

setor governo geral corresponde ao

conceito estabelecido no GFSM e no

Sistema de Contas Nacionais – SNA

1993 do FMI.

25

IPSAS 23 - Revenue from Non-

Exchange Transactions (Taxes and

Transfers)

NICSP 23 – Receitas Derivadas e

Transferências

Estabelece os requisitos para a

evidenciação de receitas derivadas, ou

seja, aquelas que são decorrentes da

supremacia do Poder Público sobre o

particular, tais como tributos,

contribuições e, também, de

transferências (doações, contribuições

etc).

IPSAS 24 - Presentation of Budget

Information in Financial Statements

NICSP 24 – Apresentação de

Informações Orçamentárias nas

Demonstrações Financeiras

Esta norma requer uma comparação

entre os montantes do orçamento e os

reais montantes obtidos na execução

orçamentária a serem incluídas nas

demonstrações financeiras de

entidades designadas a publicar os

seus orçamentos aprovados. A norma

também requer a evidenciação de uma

exposição de motivos das diferenças

relevantes entre o orçamento e os

montantes reais.

O intuito deste trabalho não é analisar os pormenores de cada uma das

normas e a sua aplicabilidade à realidade brasileira, mas somente as disposições

consideradas cruciais para o início de um processo de harmonização contábil dentro

do país e a reforma da legislação pertinente.

4.2 Demonstrações Contábeis

4.2.1 Considerações Gerais Acerca das Demonstrações

As NICSP 1 (Apresentação das Demonstrações Financeiras) e 2

(Demonstrações de Fluxo de Caixa) lidam com a estrutura de demonstrações, ou

seja, a saída da informação de um sistema de informações contábeis. A primeira

26

norma trata das chamadas Demonstrações Financeiras de Propósito Geral, que aqui

neste trabalho serão chamadas de DFPG, e a segunda trata, especificamente, das

Demonstrações de Fluxo de Caixa ou DFCs.

A NICSP 1, conforme definido em seu escopo, deve ser aplicada em todas

as DFPG elaboradas e apresentadas segundo o regime de competência (accrual

basis).

O regime de competência significa um regime contábil sob o qual as

transações e outros eventos são reconhecidos quando eles ocorrem (e não

quando as disponibilidades de caixa são recebidas ou desembolsadas).

Então, as transações e eventos são registrados contabilmente e

reconhecidos nas demonstrações financeiras dos períodos a que se

referem. Os elementos reconhecidos sob o regime de competência são:

ativos, passivos, patrimônio líquido, receitas e despesas.(IFAC, 2006).

Vê-se que as NICSP recomendam o chamado regime de competência

integral, ou seja, para todas as classes patrimoniais, inclusive para as receitas que,

normalmente, sob o conceito orçamentário, são reconhecidas em regime de caixa.

As implicações do regime de competência integral serão tratadas mais adiante.

Segundo os preceitos da norma, as demonstrações contábeis correspondem

a uma representação estruturada da posição financeira e desempenho financeiro da

entidade e os objetivos das DFPG são, basicamente, o de sustentar as decisões

governamentais e prover informações úteis e tempestivas aos usuários da

contabilidade.

Para alcançar seus objetivos, as demonstrações financeiras oferecem

informações sobre os ativos, passivos, patrimônio líquido, receitas, despesas, outras

alterações no patrimônio líquido e fluxo de caixa.

27

Quando o regime de competência é adotado na preparação das

demonstrações financeiras, os seguintes demonstrativos devem ser divulgados:

Demonstração da Posição Financeira – DPF (Statement of Financial Position),

Demonstração do Desempenho Financeiro – DDP (Statement of Financial

Performance), Demonstração do Fluxo de Caixa – DFC (Cash Flow Statement),

Demonstração das Mutações no Patrimônio Líquido – DMPL (Statement of Changes

in Net Assets/Equity). Além desses, quando uma unidade costuma publicar o seu

orçamento aprovado, uma comparação entre os montantes consignados no

orçamento e os reais montantes executados devem constar de um demonstrativo

adicional ou em uma coluna relativa ao orçamento nas demonstrações financeiras.

E, por último, devem ser divulgadas, também, notas explicativas a respeito das

práticas contábeis e outras que forem necessárias.

Nas considerações gerais da norma, há a afirmação de que as

demonstrações financeiras somente estão de acordo com as NICSP se todas as

regras contidas nas mesmas forem observadas, caso contrário, nem com notas

explicativas as incompatibilidades com as NICSP são justificadas. Adicionalmente,

se uma entidade desvia-se dos preceitos e requisitos das NICSP para cumprir a

legislação de um determinado país, e esses desvios são considerados relevantes, a

entidade não pode declarar que está elaborando as demonstrações segundo as

NICSP.

A NICSP 1 recomenda que as demonstrações sejam divulgadas, no mínimo,

anualmente, e caso a entidade adote um período superior ou inferior a um ano, a

mesma deve evidenciar o motivo de tal mudança e o impacto na comparabilidade

com as demonstrações de outros anos. Além disso, as entidades governamentais

28

ENTIDADE SO SETOR PÚBLICO - DEMONSTRAÇÃO DA POSIÇÃO FIN ANCEIRAEm 31 de dezembro de 20X2

(em milhares de unidades monetárias)

20X2 20X1ATIVOS

X XAtivo CirculanteCaixa e Equivalentes X XContas a Receber X XEstoques X XPagamentos Antecipados X XOutros Ativos Circulantes X X

X XAtivo Não-circulanteContas a Receber X XInvestimentos em Entidades Associadas X XOutros Ativos Financeiros X XInfra-estrutura, Aparelhagem e Equipamentos X XTerrenos e Edifícios X XAtivos Intangíveis X XOutros Ativos Não-financeiros X X

X XTotal de Ativos X X

PASSIVOS

Passivo CirculanteContas a Pagar X XEmpréstimos de Curto Prazo X XParte a Curto Prazo de Empréstimos de Longo Prazo X XProvisões de Curto Prazo X XEncargos Sociais X XBenefícios de Aposentadorias X X

X XPassivo Não-circulanteContas a Pagar X XEmpréstimos de Longo Prazo X XProvisões de Curto Prazo X XEncargos Sociais X XBenefícios de Aposentadorias X X

X XTotal de Passivos X X

Ativos Líquidos X X

PATRIMÔNIO LÍQUIDOCapital Integralizado por Outras Entidades Governamentais X XReservas X XSuperávits/Déficits Acumulados X X

Participações Minoritárias X XTotal do Patrimônio Líquido X X

devem divulgar suas demonstrações em até seis meses após o encerramento do

exercício.

4.2.2 Demonstração da Posição Financeira - DPF

A Demonstração da Posição Financeira, segundo as NICSP, deve seguir a

seguinte estrutura.

Figura 3 - Demonstração da Posição Financeira

É importante notar a semelhança do DPF com o Balanço Patrimonial

utilizado pela contabilidade governamental brasileira, conforme as diretrizes da Lei

29

nº 4.320/1964. Trata-se de uma demonstração estática da situação patrimonial e

refere-se a uma data específica e não a um período de tempo, além de evidenciar os

saldos do exercício anterior de forma a permitir a análise da evolução patrimonial.

A estrutura do balanço apresenta, primeiramente, a divisão entre ativos e

passivos circulantes e não-circulantes, e dentro de cada um desses grupos de

contas, os ativos devem ser apostos em ordem decrescente de liquidez e os

passivos, em ordem decrescente de exigibilidade.

Um ativo ou passivo deve ser classificado como circulante, quando satisfaz

cada um dos seguintes requisitos:

i. quando espera-se que ele seja realizado ou mantido para venda ou

consumo durante o exercício corrente;

ii. quando é mantido com o propósito primário de ser negociado;

iii. quando espera-se que seja realizado dentro de um período de doze

meses a contar da data de fechamento do balanço; e

iv. quando corresponde a disponibilidades, exceto quando são mantidos

para liquidar uma obrigação cujo pagamento ocorra a partir de doze

meses da data de fechamento do balanço.

Todos os outros ativos ou passivos devem ser classificados como não-

circulantes. A norma utiliza a expressão “ativos não-circulantes” para designar

aqueles ativos tangíveis, intangíveis e financeiros de longo prazo. O mesmo

raciocínio é aplicável aos passivos não-circulantes.

As subclassificações, segundo a NICSP 1, dependerão de fatores como a

materialidade, relevância e a consistência do item patrimonial, mas a norma sugere

algumas subclassificações. Em contas a receber, por exemplo, podem constar os

tributos a receber e outras receitas derivadas, contas a receber de partes

30

ENTIDADE SO SETOR PÚBLICO - DEMONSTRAÇÃO DO DESEMPE NHO FINANCEIROAno de 20X2

(em milhares de unidades monetárias)

20X2 20X1RECEITASImpostos X XTaxas, Multas, Sanções e Licenças X XReceitas Originárias X XTransferências de Outras Entidades Governamentais X XOutras Receitas X XTotal das Receitas X X

DESPESASServiços Públicos em Geral (X) (X)Defesa (X) (X)Ordem Pública e Segurança (X) (X)Educação (X) (X)Saúde (X) (X)Assistência Social (X) (X)Bem-estar Social (X) (X)Lazer, Cultura e Religião (X) (X)Relações Econômicas (X) (X)Proteção Ambiental (X) (X)Outras Despesas (X) (X)Custos Financeiros (X) (X)Total das Despesas (X) (X)

Participações em Entidades Associadas* X X

Superávit/Déficit do Período X X

Atribuível a:Proprietários da Entidade Controlada X XParticipações Minoritárias X X

X X

relacionadas e outros recebíveis. Os estoques, por sua vez, podem ser subdivididos,

segundo a NICSP 12, em rubricas como mercadorias, matéria-prima, produtos em

elaboração e produtos acabados.

Quanto ao patrimônio líquido, a norma reconhece que nem sempre uma

entidade governamental compartilha o seu capital com particulares ou entidades do

setor privado, no entanto, pode ser controlada exclusivamente por outra entidade do

setor público. Quando a entidade, de fato, compartilha o seu capital, a norma lista

uma série de informações que devem constar do balanço, tais como o número de

ações, a classe das ações, os direitos de preferência, restrições e outras

informações.

4.2.3 Demonstração do Desempenho Financeiro - DDF

A NICSP 1 define a estrutura da Demonstração do Desempenho Financeiro -

DDF em duas versões. A primeira é a que evidencia a despesa pública segundo a

classificação funcional e a outra as despesas públicas são evidenciadas por

natureza. A primeira versão apresenta-se conforme a estrutura a seguir.

Figura 4 - Demonstração do Desempenho Financeiro (por função)

31

ENTIDADE SO SETOR PÚBLICO - DEMONSTRAÇÃO DO DESEMPE NHO FINANCEIROAno de 20X2

(em milhares de unidades monetárias)

20X2 20X1RECEITASImpostos X XTaxas, Multas, Sanções e Licenças X XReceitas Originárias X XTransferências de Outras Entidades Governamentais X XOutras Receitas X XTotal das Receitas X X

DESPESASSalários, Remunerações e Benefícios Empregatícios (X) (X)Doações e Outras Transferências (X) (X)Suprimentos e Consumíveis Utilizados (X) (X)Despesas de Depreciação e Amortização (X) (X)Deterioração de Propriedades, Instalações e Equipamentos (X) (X)Outras Despesas (X) (X)Custos Financeiros (X) (X)Total das Despesas (X) (X)

Participações em Entidades Associadas* X X

Superávit/Déficit do Período X X

Atribuível a:Proprietários da Entidade Controlada X XParticipações Minoritárias X X

X X

Na segunda versão, só há diferenças na classificação das despesas, que

são evidenciadas por natureza, conforme a seguir.

Figura 5 - Demonstração do Desempenho Financeiro (por natureza)

É necessário notar que, ao contrário da DPF, a DDF não é uma

demonstração estática, pois refere-se a um período de tempo coincidente com o

exercício financeiro e não a uma data específica.

4.2.4 Demonstração das Mutações no Patrimônio Líquido - DMPL

A Demonstração das Mutações no Patrimônio Líquido - DMPL evidencia as

mutações ocorridas no patrimônio líquido em determinado exercício. Assim como a

DDF, trata-se de uma demonstração dinâmica, expressa em um período de tempo. A

DMPL deve observar a estrutura a seguir.

32

ENTIDADE DO SETOR PÚBLICO - DEMONSTRAÇÃO DAS MUTAÇÕ ES NO PATRIMÔNIO LÍQUIDOAno de 20X2

(em milhares de unidades monetárias)

Capital Integralizado

Outras Reservas

Reserva Cambial

Superávits/ Déficits

AcumuladosTotal

Balanço em 31 de dezembro de 20X0 X X (X) X X X XMudanças de Práticas Contábeis (X) (X) (X) (X)Republicação de Balanço X X (X) X X X XMutações no Patrimônio Líquido em 20X1Ganho em Reavaliação de Ativos X X X XPerdas em Investimentos (X) (X) (X) (X)Diferenças Cambiais na Conversão de Operações Externas (X) (X) (X) (X)Receita Líquida Reconhecida Diretamente do Patrimônio Líquido X (X) X X XSuperávit do Período X X X XTotal de Reconhecimentos de Receitas e Despesas X (X) X X X XBalanço em 31 de dezembro de 20X1 X X (X) X X X XMutações no Patrimônio Líquido em 20X2Perda em Reavaliação de Ativos (X) (X) (X) (X)Ganhos em Investimentos X X X XDiferenças Cambiais na Conversão de Operações Externas (X) (X) (X) (X)Receita Líquida Reconhecida Diretamente do Patrimônio Líquido (X) (X) (X) (X) (X)Déficit do Período (X) (X) (X) (X)Total de Reconhecimentos de Receitas e Despesas (X) (X) (X) (X) (X) (X)Balanço em 31 de dezembro de 20X2 X X (X) X X X X

Atribuível aos Proprietários da Entidade ControladaParticipações Minoritárias

Total do Patrimônio

Líquido

Figura 6 - Demonstração das Mutações no Patrimônio Líquido

4.3 Consolidação de Demonstrações Contábeis

Quanto à consolidação, a NICSP 6 é extremamente clara ao expressar que

as demonstrações consolidadas são aquelas em que as informações de várias

entidades são agregadas como se fossem apenas uma, sendo que, para isso, é

necessária a eliminação de transações entre as entidades que serão consolidadas,

para que não haja dupla contagem.

As demonstrações consolidadas de uma entidade controladora devem ser

apresentadas, incluindo todas as entidades controladas exceto quando o controle é

de caráter temporário ou quando há inequívoca intenção de venda da entidade

controlada.

Quanto à elaboração de demonstrações consolidadas, a NICSP 6 determina

que uma entidade deve combinar as suas demonstrações com as da entidade

controladora e suas controladas, linha por linha, pela soma dos itens dos balanços.

33

Entretanto, é necessário observar a regra de que a demonstração

consolidada deve evidenciar o conjunto de entidades como se fossem apenas uma.

Com isso, os seguintes procedimentos devem ser observados:

i. todas as participações mútuas entre as entidades consolidadas devem

ser eliminadas;

ii. participações minoritárias no superávit/déficit das entidades

controladas consolidadas no exercício financeiro devem ser

identificadas;

iii. participações minoritárias no patrimônio líquido das entidades

controladas consolidadas devem ser evidenciadas separadamente da

participação das entidades controladoras nas controladas;

iv. direitos, obrigações, receitas e despesas entre as entidades que

compõem a “entidade consolidada” devem ser totalmente eliminados.

Quando demonstrações financeiras em separado são elaboradas segundo

as regras e situações descritas nas NICSP, e não havendo a consolidação, os

investimentos em entidades controladas, controladas em conjunto (joint ventures) e

entidades coligadas devem ser contabilizadas sob o método da equivalência

patrimonial previsto na NICSP 7, método de custo ou como um instrumento

financeiro (NICSP 15).

As NICSP 7 e 8 trazem regras de consolidação relacionadas,

respectivamente, às entidades coligadas e às entidades controladas em conjunto

(joint ventures) que não serão objeto de análise neste trabalho.

A NICSP 22, aprovada em dezembro de 2006, trata especificamente da

consolidação das contas do Setor Governo Geral, devido às disposições do GFSM e

34

do Sistema de Contas Nacionais (System of National Accounts) ou SNA 1993,

ambos do Fundo Monetário Internacional, e do Sistema de Contas Europeu

(European System of Accounts) ou ESA 1995. Estes sistemas de estatísticas de

finanças públicas exigem que os Governos consolidem informações financeiras do

chamado Setor Governo Geral (General Government Sector) ou, abreviadamente,

GGS.

A definição do GGS encontra-se no tópico deste trabalho referente às regras

contidas no GFSM e compreende as unidades governamentais ou governos central,

estadual ou municipal, fundos de seguridade social em cada nível governamental e

as instituições sem fins lucrativos não de mercado controladas pelo governo. O GGS

não inclui as corporações públicas financeiras (Public Finance Corporations ou

PFCs) e não-financeiras (Public Non-finance Corporations ou PNFC).

A NICSP 22 estabelece que, em regra, as normas de consolidação

presentes na NICSP 6 não se aplicam no caso das demonstrações no nível do GGS.

Os investimentos do GGS em corporações públicas devem ser considerados como

ativos nas demonstrações do GGS. Por outro lado, nessas demonstrações, as

transações entre as entidades que fazem parte do GGS devem ser eliminadas, de

acordo com as regras da NICSP 6.

As demonstrações contábeis que consolidam o GGS seguem a mesma

estrutura básica das quatro demonstrações descritas na NICSP 1, no entanto, ao

invés de apresentar apenas duas colunas, uma do ano corrente e outra do ano

anterior, são apresentadas oito colunas, que apresentam os seguintes dados: GGS

– do Exercício e Exercício Anterior, PFC e PNFC – do Exercício e Exercício Anterior,

Eliminações – do Exercício e Exercício Anterior, Total das Contas do Governo ou

Total do Setor Público Consolidado do Exercício e Exercício Anterior.

35

DEMONSTRAÇÃO DA POSIÇÃO FINANCEIRA PARA O GGSEm 31 de dezembro de 20X2

(em milhares de unidades monetárias)

20X2 20X1 20X2 20X1 20X2 20X1 20X2 20X1ATIVOS

X X X X X X X XAtivo CirculanteCaixa e Equivalentes X X X X (X) (X) X XContas a Receber X X X X (X) (X) X XEstoques X X X X X XPagamentos Antecipados X X X X (X) (X) X XInvestimentos X X X X X XOutros Ativos Circulantes X X X X X X

X X X X (X) (X) X XAtivo Não-circulanteContas a Receber X X X X (X) (X) X XInvestimentos X X X X (X) (X) X XInvestimentos em Outros Setores X X (X) (X) X XOutros Ativos Financeiros X X X X X XInfra-estrutura, Aparelhagem e Equipamentos X X X X X XTerrenos e Edifícios X X X X X XAtivos Intangíveis X X X X X XOutros Ativos Não-financeiros X X X X X X

X X X X (X) (X) X XTotal de Ativos X X X X (X) (X) X X

PASSIVOS

Passivo CirculanteContas a Pagar X X X X (X) (X) X XEmpréstimos de Curto Prazo X X X X X XParte a Curto Prazo de Empréstimos de Longo Prazo X X X X X XProvisões de Curto Prazo X X X X X XEncargos Sociais X X X X X XBenefícios de Aposentadorias X X X X X X

X X X X (X) (X) X XPassivo Não-circulanteContas a Pagar X X X X (X) (X) X XEmpréstimos de Longo Prazo X X X X X XProvisões de Curto Prazo X X X X X XEncargos Sociais X X X X X XBenefícios de Aposentadorias X X X X X X

X X X X (X) (X) X XTotal de Passivos X X X X (X) (X) X X

Ativos Líquidos X X X X X X X X

PATRIMÔNIO LÍQUIDOCapital Integralizado por Outras Entidades Governamentais X X X X (X) (X) X XReservas X X X X X XSuperávits/Déficits Acumulados X X X X X X

Participações Minoritárias X X X X X XTotal do Patrimônio Líquido X X X X (X) (X) X X

GGS PFC e PNFC EliminaçõesTotalidade das

Contas Governamentais

A seguir é apresentada uma ilustração de uma Demonstração da Posição

Financeira para o GGS com as colunas definidas na NICSP 22.

Figura 7 - Demonstração da Posição Financeira para o GGS

4.4 Informações Orçamentárias nas Demonstrações Contábeis

A NICSP 24, emitida em dezembro de 2006 pelo IFAC, traz importantes

regras voltadas para a evidenciação de informações orçamentárias nas

demonstrações contábeis. Esse tipo de informação gera alguns problemas de

interpretação das demonstrações contábeis em vários países, inclusive no Brasil,

que serão vistos mais adiante neste trabalho.

36

Antes da NICSP 24, a NICSP 1, que trata da apresentação das

demonstrações financeiras, já recomendava a inclusão de uma comparação entre os

montantes consignados no orçamento e os efetivamente executados, quando as

demonstrações financeiras e o orçamento estão sob o mesmo regime contábil.

Entretanto, o orçamento pode não ser preparado sob o mesmo regime.

Quando estão sob o mesmo regime contábil, uma entidade deve apresentar

uma comparação entre os montantes consignados no orçamento e os montantes

efetivamente executados em demonstrações adicionais. Também pode ser

apresentada apenas uma coluna adicional nas demais demonstrações

apresentadas. A demonstração da comparação entre os valores do orçamento e da

execução orçamentária deve apresentar, separadamente: os montantes do projeto

de orçamento e do orçamento aprovado; os montantes executados em um regime

contábil que permita a comparação; e, nas notas explicativas, devem ser

evidenciadas justificativas das diferenças apuradas, caso essa informação não seja

fornecida em outras demonstrações incluídas no conjunto das demonstrações.

A demonstração específica das informações orçamentárias, cujo nome é

“Demonstração da Comparação do Orçamento com a Execução Orçamentária” –

DCOE (Statement of Comparison of Budget and Actual Ammounts), deve ser

incluída no conjunto de demonstrações contábeis das entidades do setor público. É

utilizada, principalmente, quando o regime contábil do orçamento é diferente do

regime contábil utilizado na execução orçamentária.

As colunas adicionais nas outras demonstrações são utilizadas quando os

regimes contábeis são iguais para o orçamento e para a execução orçamentária,

sendo que, neste caso, a entidade pode optar pela demonstração em separado.

37

DEMONSTRAÇÃO DA COMPARAÇÃO DO ORÇAMENTO COM A EXECU ÇÃO ORÇAMENTÁRIAAno de 20X2Orçamento em Regime de CaixaClassificação dos Pagamentos por Função(em milhares de unidades monetárias)Nota:no modelo, o regime contábil do orçamento e da execução orçamentária são diferentes. A demonstração foi preparada sob o regime contábil do orçamento (de caixa).em

Projeto Aprovado (Final)

RECEBIMENTOSTributação X X X XContratos de Assistência X X X X Agências Internacionais X X X X Outras Doações e Assistências X X X XProventos de Empréstimos X X X XProventos de Disponibilização de Instalações e Equipamentos X X X XAtividades de Comercialização X X X XOutros Recebimentos X X X XTotal de Recebimentos X X X XPAGAMENTOSSaúde X X X XEducação X X X XOrdem Pública e Segurança X X X XAssistência Social X X X XDefesa X X X XBem-estar Social X X X XLazer, Cultura e Religião X X X XRelações Econômicas X X X XOutros Pagamentos X X X XTotal de Pagamentos X X X XRECEBIMENTOS LÍQUIDOS X X X X

Orçamento Montante Executado

Diferença entre o Orçamento Final e a

Execução Orçamentária

A seguir é apresentado um modelo da DCOE conforme a recomendação da

NICSP 24.

Figura 8 - Demonstração da Comparação do Orçamento com a Execução

Orçamentária

Com relação à DCOE, nota-se que o elenco de rubricas no demonstrativo

dependerá das classificações orçamentárias utilizadas no orçamento do ente

governamental. O projeto do orçamento corresponde aos valores iniciais

consignados a cada rubrica orçamentária antes da apreciação do Poder Legislativo

(quando for o caso) e o orçamento aprovado corresponde aos montantes finais do

orçamento aprovado.

38

4.5 Receitas Públicas

Com relação às receitas públicas, é necessário analisar duas normas: a

NICSP 9 (Receitas Originárias) e a NICSP 23 (Receitas Derivadas e

Transferências). As receitas, segundo o conceito do conjunto das NICSP, são

transações que incluem somente os benefícios econômicos brutos ou serviços

potenciais recebidos ou recebíveis pela entidade governamental, que ocasionam um

aumento do patrimônio líquido.

4.5.1 Receitas Públicas Originárias

A NICSP 9 trata das chamadas receitas originárias, que são auferidas

quando o Estado está na mesma condição do particular, não havendo coercitividade

na sua exigência. É a receita pública efetiva, oriunda das rendas produzidas pelos

ativos do Poder Público através da cessão remunerada de bens e valores (ex:

aluguéis), ou aplicação em atividades econômicas (ex: produção, comércio ou

serviços). As Receitas Originárias também são denominadas como Receitas de

Economia Privada ou de Direito Privado. Ex: Receitas Patrimoniais, Receitas

Agropecuárias, Receitas Comerciais, Receitas de Serviço, etc.

As receitas originárias, segundo a NICSP 9, devem ser avaliadas pela

contraprestação recebida ou recebível, ou seja, pelo valor acordado pela entidade e

pelo comprador ou usuário da mercadoria ou serviço, levando-se em consideração

possíveis descontos e abatimentos.

No caso das receitas de prestação de serviços, elas devem ser apropriadas

à medida que os serviços são prestados, proporcionalmente, em cada exercício.

39

Caso a prestação de um serviço dure mais de um exercício, a receita proporcional a

cada exercício em que foi prestado o serviço deve ser apropriada pro rata temporis.

Sendo que esta regra só é aplicável quando o resultado (receitas menos custos)

pode ser estimado em uma base confiável.

As receitas de prestação de serviços devem ser reconhecidas quando é

provável que os benefícios econômicos ou potenciais serviços associados à

transação serão auferidos pela entidade. Por outro lado, quando há incerteza sobre

o efetivo recebimento de um determinado valor anteriormente reconhecido como

receita, o valor que se espera não ser recebido deve ser reconhecido como uma

despesa (provisão), e não como uma dedução da receita.

Quando o resultado de uma prestação de serviço não puder ser avaliada de

forma confiável, o valor a ser reconhecido como receita deve limitar-se ao valor que

se espera que seja recuperado dos custos incorridos para prestar o serviço. Por

outro lado, nesse caso, quando os custos não forem recuperáveis, a receita não

deve ser reconhecida e os custos incorridos devem ser reconhecidos como despesa.

No caso das receitas da venda de mercadorias, as mesmas devem ser

reconhecidas quando todas as condições a seguir são satisfeitas:

a) a entidade transferiu ao comprador os riscos significantes e o retorno

sobre a propriedade das mercadorias;

b) a entidade não detém nenhum poder de gestão e nenhum controle

sobre as mercadorias vendidas;

c) o montante das receitas pode ser estimado de maneira confiável;

d) é provável que os benefícios econômicos ou serviços potenciais

associados com a transação sejam auferidos pela entidade; e

40

e) os custos incorridos ou que serão incorridos na transação podem ser

estimados.

As receitas advindas de participações, royalties e dividendos devem ser

reconhecidos sob as seguintes diretrizes:

a) as participações devem ser reconhecidas pro rata temporis à medida

que os ativos ou ganhos efetivos são auferidos;

b) royalties devem ser reconhecidos quando são auferidos de acordo

com a essência do acordo;

c) dividendos e seus equivalentes devem ser reconhecidos quando o

direito de recebimento é adquirido pelo acionista ou pela entidade.

4.5.1 Receitas Públicas Derivadas e Transferências

A NICSP 23 refere-se às receitas em que não há contrapartida por parte do

Poder Público, na forma de uma mercadoria ou serviço prestado (non-exchange

transactions), ao contrário da NICSP 6. Além disso, a NICSP 23 regula o tratamento

contábil de transferências (ex: doações).

As receitas derivadas são as decorrentes da prevalência do Estado sobre o

particular, caracterizando-se por sua exigência coercitiva e compulsoriedade. É a

receita pública efetiva obtida pelo Estado em função de sua soberania, basicamente,

por meio de tributos e penalidades impostas.

Existem algumas transações de uma entidade governamental que não fica

claro se é com contrapartida do setor público (receitas originárias) ou sem

contrapartida (receitas derivadas e transferências). Neste caso, a NICSP 23

41

recomenda a análise da essência da transação, e o enquadramento dependerá de

interpretações técnicas. Um exemplo seria o caso de uma venda de mercadorias por

uma entidade pública. Normalmente, esta é uma transação com contrapartida,

tratando-se de uma receita originária. No entanto, a venda pode ocorrer a um preço

subsidiado pelo governo e, neste caso, seria uma receita sem contrapartida (non-

exchange transaction).

A NICSP 23 vincula o reconhecimento da receita a um reconhecimento de

um ativo, desde que este ativo tenha o seu valor mensurado confiavelmente e seja

provável que os benefícios econômicos ou serviços potenciais associados a ele

sejam auferidos pela entidade.

Um ingresso de recursos advindos de uma receita derivada ou transferência

deve ser reconhecido como uma receita, a não ser que seja reconhecida,

concomitantemente, uma despesa relacionada à mesma transação.

A norma recomenda que uma entidade deve reconhecer um ativo referente a

impostos quando o evento tributável ocorre e os critérios de reconhecimento de ativo

são observados.

As receitas de impostos pertencem somente ao governo que as impõe, e

não às outras entidades. Por exemplo, quando o governo impõe um determinado

imposto que é arrecadado por um agente arrecadador ou órgão equivalente, os

ativos e receitas pertencem ao governo e não ao agente arrecadador.

Quando o governo central arrecada impostos que devam ser repassados a

outras esferas da federação (estados ou municípios), e não há descontinuidade na

transferência destes impostos, o governo central, primeiramente, reconhece os

ativos e receitas pelos impostos, e, posteriormente, um decréscimo no ativo e uma

despesa de transferência intergovernamental, e os governos estaduais ou

42

municipais, por sua vez, reconhecerão os seus ativos e receitas correspondentes à

transferência.

É interessante notar que as receitas de impostos foram incluídas pelas

NICSP no rol das receitas em que não há contrapartida do estado (revenue from

non-exchange transactions), embora o contribuinte possa beneficiar-se, por

exemplo, de políticas sociais do governo financiadas com os tributos pagos. No

entanto, estas atividades governamentais não são contrapartidas diretas em razão

do pagamento dos impostos e, por isso, não se pode utilizar o termo “contrapartida”.

Uma importante regra contida na NICSP 23 consta a seguir.

Quando há um lapso de tempo entre o evento tributável e a arrecadação de

impostos, as entidades do setor público devem mensurar, de maneira

consistente, os ativos originados das transações de tributação, utilizando,

por exemplo, modelos estatísticos baseados no histórico de arrecadação de

um determinado imposto em períodos anteriores. Estes modelos deverão

incluir menções ao tempo necessário para que os ingressos financeiros

sejam recebidos dos contribuintes, declarações feitas pelos contribuintes e

a relação entre os impostos a serem arrecadados e outros eventos

econômicos. (IFAC, 2006).

Quando as estimativas de receitas não correspondem ao real montante

arrecadado, deve-se proceder conforme a NICSP 3 (Práticas Contábeis, Alterações

nas Estimativas Contábeis e Erros). Esta norma determina que, neste caso, à

medida que uma alteração de estimativa causa mudanças nos saldos de ativos,

passivos ou no patrimônio líquido, estas mudanças devem ser ajustadas assim que

forem detectadas, através de lançamentos de ajuste.

A NICSP 23 determina que as receitas de impostos devem constar pelo seu

valor bruto, sem o desconto de qualquer despesa a ser paga pelo sistema tributário.

Ou seja, as receitas vinculadas a uma determinada despesa devem constar pelos

43

seus valores brutos nas demonstrações e, adicionalmente, deve constar a rubrica

correspondente à despesa. Não pode o ente governamental, simplesmente,

evidenciar o valor líquido resultante do confronto da receita com a despesa

correspondente.

Por outro lado, a mesma norma determina que as deduções permitidas a um

determinado imposto não devem constar do valor bruto arrecadado e sim serem

reconhecidas como renúncia de receita. Neste caso, a receita iria constar nas

demonstrações pelo seu valor líquido, o qual exclui as deduções autorizadas.

As transferências recebidas pelo governo podem revestir-se de doações,

perdão de dívidas, multas, legados, presentes, contribuições espontâneas e

recebimento de bens e serviços em espécie. Todos estes itens têm em comum o

fato de que são transferências de uma entidade para outra sem que haja uma

contraprestação de igual valor ou valor próximo, e não são considerados impostos

segundo as características apontadas pelas NICSP.

As receitas advindas de doações, perdão de dívidas e multas são