Embed Size (px)

Citation preview

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Gabriela Canteiro Ribeiro

Rodolfo Aparecido de Lima

Vinícius Lima Prado

A UTILIZAÇÃO DO FLUXO DE CAIXA COMO

FERRAMENTA PARA AUXILIAR A ADMINISTRAÇÃO

DOS RECURSOS FINANCEIROS

FabimFilm Auto Center

Lins – SP

LINS – SP

2018

GABRIELA CANTEIRO RIBEIRO

RODOLFO APARECIDO DE LIMA

VINÍCIUS LIMA PRADO

A UTILIZAÇÃO DO FLUXO DE CAIXA COMO FERRAMENTA PARA AUXILIAR A

ADMINISTRAÇÃO DOS RECURSOS FINANCEIROS

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis, sob a orientação do Prof. Me. Ricardo Yoshio Horita e orientação técnica da Profª Esp. Érica Cristiane dos Santos Campaner.

LINS – SP 2018

Ribeiro, Gabriela Canteiro; Lima, Rodolfo Aparecido de; Prado, Vinícius Lima

A utilização do fluxo de caixa como ferramenta para auxiliar a administração dos recursos financeiros/ Gabriela Canteiro Ribeiro; Rodolfo Aparecido de Lima; Vinícius Lima Prado. – – Lins, 2018.

74p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium – UniSALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2018.

Orientadores: Ricardo Yoshio Horita; Érica Cristiane dos Santos Campaner

1.Fluxo de Caixa. 2. Cartão de Crédito. 3. Capital de Giro. I Título.

CDU 657

R369u

Dedico e agradeço imensamente a Deus, por mais essa conquista, por ter me

dado forças para enfrentar todos os obstáculos pelos quais passei para chegar até

aqui, todas as lutas que enfrentei diariamente, ansiedade, crises de choro, raiva,

medo, e que hoje vejo o quanto tudo isso foi tão pequeno perante a quem me tornei.

A minha família, não tem nem palavras para expressar a quão grata sou a

quem sempre em meu lado esteve, a quem lutou comigo, enfrentou as minhas

batalhas sem ao menos eu pedir e nunca me deixou desistir. Mãe, pai, irmãos,

cunhado, eu amo vocês, que sempre possamos permanecer assim, unidos, pois

juntos seremos sempre mais fortes, e que Deus possa sempre nos abençoar e

proteger.

A meus amigos, obrigada, por me ajudarem nos momentos mais complicados,

por estarem sempre ao meu lado, sofrendo e sorrindo comigo, almejando pelo meu

crescimento e sucesso.

Aos colegas de grupo, finalmente conseguimos, obrigada por toda paciência

que tiveram comigo e por toda dedicação para a realização deste trabalho.

Aprendi neste longo período o quanto as dificuldades nos tornam mais fortes,

que são os desafios que nos motiva e Deus, minha família e amigos sempre serão a

base de tudo.

Gabriela

Dedico primeiramente a Deus, por me dar forças, capacidade e sabedoria

para concluir essa etapa de nossas vidas.

Ao orientador Prof. Ricardo Yoshio Horita que nos auxiliou e incentivou com

atenção e compreensão sempre acreditando em nossa pesquisa.

Aos meus amigos que me ajudaram crescer e superar as dificuldades que

foram surgindo.

A empresa FabimFilm Auto Center e seu proprietário Fabio Santos Abrão, que

sempre manteve as portas abertas para o grupo, dispondo do seu tempo para

concluir esse trabalho.

Rodolfo

Primeiramente agradeço a Deus pela oportunidade de ter chegado até aqui,

aos meus colegas que foram muito importantes para o desenvolvimento desse

trabalho.

Ao professor orientador Ricardo Yoshio Horita, que foi mestre, e nos passou

um pouco do seu conhecimento, a orientadora Érica Cristiane dos Santos Campaner

por sempre nos ajudar no que foi necessário.

A minha família que me ajudou de forma indireta e sempre me apoiou para

buscar e atingir os meus objetivos.

Ao proprietário da empresa, Sr. Fabio Santos Abrão.

O conhecimento é a única coisa que ninguém jamais poderá tirar de nós, sem

ele não chegamos a lugar nenhum, estagnar é uma opção para quem não busca um

futuro melhor, a dificuldade te torna mais forte.

Vinícius

AGRADECIMENTOS

Primeiramente a Deus pela força, por iluminar nossos caminhos, nos

ajudando a concluir essa pesquisa, nos dando sabedoria e forças.

Às nossas famílias que sempre acreditaram em nosso potencial.

Ao nosso orientador Prof. Me. Ricardo Yoshio Horita que sempre nos auxiliou

a encontrar soluções para as dificuldades que enfrentamos, teve compreensão e

acreditou no nosso potencial, fazendo com que atingíssemos nosso objetivo.

À empresa Fabio Santos Abrão, que através do Sr. Fabio, nos deu a liberdade

total e forneceu todas as informações necessárias para que concluíssemos nosso

trabalho.

Enfim, agradecemos a todos que diretamente ou indiretamente contribuíram

para que se concluísse nosso trabalho. Muito obrigado a todos.

Gabriela, Rodolfo e Vinícius.

RESUMO

O presente trabalho foi elaborado com o objetivo de demonstrar a importância

da utilização do Fluxo de Caixa para auxiliar o gestor na administração dos recursos financeiros da empresa FabimFilm Auto Center, localizada na cidade de Lins-SP, que atua no ramo de comércio varejista de peças e acessórios além da prestação de serviços em veículos automotores, sendo sua principal atividade, o comércio a varejo de pneumáticos e câmaras de ar. Devido às constantes mudanças no mundo empresarial, econômico e tecnológico, as organizações enfrentam grandes dificuldades e incertezas que podem comprometer a sua estabilidade empresarial. A utilização da gestão do Fluxo de Caixa oferece ao gestor uma visão ampla de suas finanças através do controle das entradas e saídas de tais recursos, sendo possível identificar os períodos, tanto de sobras quanto de necessidades de caixa, auxiliando a sua gestão. Para tanto, foram elaborados uma revisão bibliográfica e um estudo de caso. Pôde-se observar que a empresa não faz uso da gestão do Fluxo de Caixa fazendo que a mesma tenha que fazer uso da antecipação de créditos relativos às vendas no cartão, o que gera custos financeiros ao empreendimento. Além disso, o uso constante desta operação pode trazer problemas futuros no caixa da organização, por exemplo, no caso de haver eventual queda nas vendas, comprometendo os recebíveis para cumprir seus gastos operacionais. Palavras-chave: Fluxo de Caixa. Cartão de Crédito. Capital de Giro.

ABSTRACT

The purpose of this paper was to demonstrate the importance of using cash flow to assist the management of financial resources of FabimFilm Auto Center, located in Lins, SP, which operates in the retail trade of parts and accessories in addition to the work for hire in motor vehicles, its main activity is the retail trade of tires and inner tubes. Due to the constant changes in the business economic and technological word, organizations face great difficulties and uncertainties that can compromise their business stability. The use of cash flow management offers a broad view of finances through the control of the inflows and outflows of these resources, and it is possible to identify the periods, both of surpluses and cash needs, helping to manage them. For that, a bibliographic review and a case study were elaborated. It was notable that the company does not make use of the management of cash flow, so it must make use of the anticipation of credits related to the sales in the card, which generates financial costs to the enterprise. In addition, the constant use of this operation can bring future problems in the organization's cash, for example, in case there is a fall in sales, it could implicate the receivables to meet their operating expenses.

Keywords: Cash Flow. Credit card. Working capital.

LISTA DE FIGURAS

Figura 1 – Fachada FabimFilm Auto Center. ............................................................. 14

Figura 2 – Fachada da garagem atualmente. ........................................................... 16

Figura 3 – Interior do estabelecimento. ..................................................................... 17

Figura 4 – Interior do estabelecimento. ..................................................................... 17

Figura 5 – Organograma. .......................................................................................... 18

Figura 6 – Ciclo operacional ...................................................................................... 27

Figura 7 – Gráfico de evolução de mercado.............................................................. 31

Figura 8 – Gráfico de participação do mercado ......................................................... 32

Figura 9 – Gráfico de perda bruta dos valores .......................................................... 43

LISTA DE QUADROS

Quadro 1 – Modelo de planilha de fluxo de caixa ...................................................... 25

Quadro 2 – Modelo de Fluxo de Caixa ...................................................................... 37

Quadro 3 – Taxas de vendas no cartão de crédito .................................................... 38

Quadro 4 – Dados da venda efetuada em 14/05/2018 .. .......................................... 39

Quadro 5 – Planilha de antecipação de crédito conforme parcelas . ........................ 40

Quadro 6 – Taxa média mensal de desconto por antecipação ................................. 41

Quadro 7 – Planilha de resultados da antecipação de crédito .................................. 42

SUMÁRIO

INTRODUÇÃO .......................................................................................................... 12

CAPÍTULO I – FABIMFILM AUTO CENTER ............................................................ 14

1 A EMPRESA ................................................................................................ 14

1.1 Histórico da empresa .................................................................................... 15

1.2 Estrutura física .............................................................................................. 16

1.3 Estrutura organizacional ............................................................................... 18

1.4 Clientes ......................................................................................................... 18

1.5 Fornecedores ............................................................................................... 19

CAPÍTULO II – FLUXO DE CAIXA COMO FERRAMENTA PARA

ADMINISTRAÇÃO DE RECURSOS FINANCEIROS ............................................... 20

1 FLUXO DE CAIXA E CAPITAL DE GIRO ................................................... 20

1.1 Capital de giro............................................................................................... 20

1.1.1 A importância do capital de giro em uma empresa ....................................... 21

1.1.2 A administração do capital de giro ................................................................ 22

1.2 Fluxo de caixa .............................................................................................. 22

1.2.1 A importância do fluxo de caixa .................................................................... 23

1.2.2 Vantagens do fluxo de caixa ......................................................................... 24

1.2.3 Tipo de fluxo de caixa ................................................................................... 24

1.2.3.1 Fluxo de caixa projetado ............................................................................... 24

1.2.3.2 Fluxo de caixa real ........................................................................................ 26

1.3 Ciclo operacional e financeiro ....................................................................... 26

2 CAPTAÇÃO DE RECURSOS FINANCEIROS............................................. 28

2.1 Financiamentos ............................................................................................ 28

2.2 Crédito Direto ao Consumidor (CDC) ........................................................... 29

2.2.1 Condições negociais ..................................................................................... 29

2.2.2 Vantagens do produto .................................................................................. 29

2.3 Leasing ou arrendamento mercantil ............................................................. 30

2.3.1 Condições negociais ..................................................................................... 30

2.4 Contrato de capital de giro ............................................................................ 30

2.4.1 Conceito ....................................................................................................... 30

2.4.2 Condições negociáveis ................................................................................. 31

2.4.3 Vantagens .................................................................................................... 31

3 CARTÃO DE CRÉDITO ............................................................................... 31

3.1 Vantagens e desvantagens do cartão de crédito .......................................... 33

3.2 Antecipação do cartão de crédito ................................................................. 34

CAPÍTULO III – ESTUDO DE CASO – FABIMFILM AUTO CENTER ..................... 36

1 INTRODUÇÃO ............................................................................................. 36

1.1 Método de estudo de caso ........................................................................... 36

1.2 Elaboração de um modelo de controle do fluxo de caixa ............................. 36

1.3 Antecipação de crédito ................................................................................. 38

1.3.1 Venda ........................................................................................................... 38

1.3.2 Análise dos custos financeiros envolvidos em operações com cartão de

crédito ...................................................................................................................... 39

1.4 Parecer final ................................................................................................. 43

PROPOSTA DE INTERVENÇÃO ............................................................................. 45

CONCLUSÃO ........................................................................................................... 46

REFERÊNCIAS ......................................................................................................... 47

APÊNDICES ............................................................................................................. 49

ANEXOS ................................................................................................................. 61

12

INTRODUÇÃO

Nos dias de hoje, devido às constantes mudanças no mundo empresarial,

econômico e tecnológico, as organizações enfrentam grandes dificuldades e

incertezas que podem comprometer a sua estabilidade financeira. De acordo com

Ferreira; Reston (2017) sabe-se que uma das principais causas de falência no Brasil

é a falta de capital de giro.

O capital de giro corresponde aos recursos correntes no ativo e passivo

circulante, identificados como capazes de serem convertidos em caixa em um curto

prazo.

Segundo Hoji (2017, p. 111): “o estudo do capital de giro é fundamental para

a administração financeira, porque a empresa precisa recuperar todos os custos e

despesas (inclusive financeiras) incorridos durante o ciclo operacional e obter o lucro

desejado.”

Como o próprio nome já diz, o capital de giro é um recurso que a empresa

necessita para manter a atividade produtiva da organização, ou seja, é a

necessidade que a empresa tem para manter suas operações.

Desta forma, um dos instrumentos de suma importância para gerenciar de

forma eficiente o capital de giro das empresas é o fluxo de caixa.

Este instrumento permite um controle administrativo mais eficaz para uma

gestão financeira bem-sucedida, oferecendo ao gestor uma visão ampla de suas

finanças.

O fluxo de caixa é uma ferramenta de controle financeiro que permite aos

usuários acompanharem as movimentações financeiras de uma empresa através

das entradas e saídas de recursos realizadas em um determinado período. Desta

forma, é possível identificar a necessidade da empresa em levantar tais recursos

para honrar seus compromissos, assim como aplicar de forma eficiente as sobras de

caixa.

A pesquisa foi realizada na empresa FabimFilm Auto Center, localizada em

Lins-SP, no período de fevereiro a outubro de 2018, com o objetivo de demonstrar a

importância da utilização do fluxo de caixa para auxiliar os gestores na

administração de seus recursos financeiros.

A empresa atua no ramo de comércio varejista de peças e acessórios para

13

veículos, serviços de alinhamento e balanceamento, serviços de instalação,

manutenção e reparação de acessórios para veículos automotores, comércio

varejista de lubrificantes e sua principal atividade econômica é o comércio a varejo

de pneumáticos e câmaras de ar.

De início, pode-se observar que a empresa não faz um controle efetivo dos

seus fluxos financeiros, estando, seu gestor, carente de informação que possam

auxiliá-lo na gestão.

Diante desse contexto surgiu a seguinte questão: A elaboração e

acompanhamento do fluxo de caixa da empresa possibilitará auxiliar os gestores a

administrar de forma eficiente seus recursos financeiros?

Em sequência a esse questionamento, surgiu a seguinte hipótese: uma vez

que o fluxo de caixa auxilia os gestores a administrar os recursos financeiros de

forma eficiente, sua utilização é imprescindível para bem administrar o capital de giro

da empresa e sua importância na gestão financeira torna-se essencial. Através de

um fluxo de caixa bem administrado pode-se planejar e manter com eficiência seu

negócio. É preciso acompanhá-lo e analisar seus dados regularmente para avaliar a

capacidade de a empresa gerenciar suas necessidades de liquidez, tornando a

gestão da empresa mais sólida.

O trabalho visa, a partir do fluxo de caixa, iniciar a estruturação da área

financeira da empresa, com intuito de sanar dificuldades no gerenciamento e para a

realização do mesmo, foram utilizados os métodos descritos no Capítulo III, e

encontra-se estruturado da seguinte forma:

Capítulo I – trata-se da empresa FabimFilm Auto Center, sua evolução

histórica, estrutura física e organizacional, organograma e contabilidade da empresa.

Capítulo II – aborda as definições de fluxo de caixa e de capital de giro, e a

importância da administração de seus recursos financeiros para a gestão financeira

da empresa.

Capítulo III – busca analisar a realidade da empresa, objeto do estudo de

caso, e analisar os benefícios da implantação da ferramenta fluxo de caixa na

empresa, analisando alguns dos seus dados financeiros.

Por fim, a Proposta de Intervenção e a Conclusão.

14

CAPÍTULO I

FABIMFILM AUTO CENTER

1 A EMPRESA

Fundada em 24 de fevereiro de 2005 pelo empresário Fábio Santos Abrão, a

empresa FabimFilm Auto Center encontra-se registrada na junta comercial sob o nº

35120449977 e com a razão social ‘Fabio Santos Abrão’. Situada, atualmente, na

Rua Elias Gonçalves Salvador, nº 25, no Bairro Jardim Guanabara, na cidade de

Lins, Estado de São Paulo.

A empresa é optante pelo regime tributário do Simples Nacional e seu ramo

de atividade é a instalação, manutenção e reparação de acessórios para veículos

automotores. Sua atividade principal é a de comércio a varejo de pneumáticos e

câmaras de ar. Atua, também, nas seguintes atividades secundárias destinadas a

veículos automotores: comércio a varejo de peças e acessórios novos; serviços de

alinhamento e balanceamento de pneus; serviços de instalação, manutenção e

reparação de acessórios; e comércio de lubrificantes.

Figura 1 – Fachada FabimFilm Auto Center

Fonte: Elaborada pelos autores, 2018.

15

1.1 Histórico da empresa

Antes de abrir o seu próprio negócio, o Sr. Fábio trabalhava em uma empresa

onde exercia a atividade de colocação de insulfim automotivo. Com o tempo

aperfeiçoou sua técnica e surgiu a ideia de abrir o próprio negócio.

De início, no período de 2005 a 2012, utilizou a própria garagem de sua

residência para realizar suas atividades, com o nome fantasia “Lins Film”, onde ele

mesmo comprava o material e aplicava junto a mais dois colaboradores. Devido ao

aumento de sua clientela, sentiu a necessidade de ampliar seus negócios.

No ano de 2011, o empresário adquiriu um terreno, dando de entrada um

veículo Gol G3 e um ponto que possuía nas instalações do Shopping Popular de

Lins, São Paulo, sendo assim uma entrada de R$30.000,00 e mais R$30.000,00

parcelado.

Em 2012, o Sr. Fábio teve conhecimento sobre o Proger – Programa de

Geração de Renda, que se resume em uma linha de crédito utilizada para financiar

projetos de investimento, facilitando e auxiliando pequenos empresários a alcançar o

crescimento gerando emprego e renda. Através do financiamento, foi feita a

construção do barracão com aproximadamente 400m², onde levou em média oito

meses para o término das obras.

A mudança de espaço ocorreu em 2013, juntamente com a implementação

das atividades de instalações e manutenções de som automotivo e a contratação de

mais um funcionário. Em meados de 2016, o empresário utilizou o lucro que tinha

para investir em um terreno ao lado e na construção de um barracão menor de

aproximadamente 150m², pois sentiu a necessidade de diminuir seu espaço, porém

foi surpreendido e mais uma vez, com o aumento dos clientes teve que se mudar,

retornando para o antigo barracão.

Já em 2017, com a liquidação do financiamento, Sr. Fábio investiu em um

novo Proger para aquisição de novos equipamentos a fim de dar início à atividade

de alinhamento e balanceamento juntamente com venda de pneus.

No ano de 2018 houve a contratação de mais um colaborador exercendo a

atividade de mecânico para automóveis, completando sua equipe de quatro

colaboradores.

Dentre todas as mudanças, houve também a alteração do nome fantasia,

16

passando a ser ‘Face-Car’, porém a sociedade não o reconhecia nas divulgações e

após um curto período tornou-se ‘FabimFilm Auto Center’.

Figura 2 – Fachada da garagem atualmente

Fonte: Elaborada pelos autores, 2018.

1.2 Estrutura física

A empresa é constituída por um espaço dividido pelos departamentos de

alinhamento e balanceamento, instalação de som automotivo, aplicação de insulfilm,

mecânica de automotores, vendas de itens automotivos, setor administrativo e no

segundo andar do estabelecimento encontra-se o estoque.

Projetada a partir de um layout simples, a empresa conta com a existência de

três elevadores automotivos, duas máquinas de balanceamento, uma máquina

desmontadora de pneus e valeta para alinhamentos de veículos.

Sua estrutura interior ainda é composta por uma cozinha, banheiro e um

espaço utilizado para espera.

17

Para a realização das atividades, o empresário possui uma equipe de quatro

colaboradores. O horário de funcionamento é das 8h às 18h de segunda a sexta-

feira e das 8h às 12h aos sábados, sendo fechada aos domingos.

Figura 3 – Interior do estabelecimento

' Fonte: Elaborada pelos autores, 2018.

Figura 4 – Interior do estabelecimento

Fonte: Elaborada pelos autores, 2018.

18

1.3 Estrutura organizacional

Na empresa, os cargos são distribuídos de acordo com as habilidades dos

colaboradores, já selecionadas e estabelecidas no ato da contratação.

Por se tratar de um conjunto ordenado de responsabilidades, cada funcionário

possui autonomia em seu departamento e desempenha suas funções dentro das

condições fornecidas no ambiente de trabalho e da melhor maneira possível.

Figura 5 – Organograma

Fonte: Elaborada pelos autores, 2018.

1.4 Clientes

O sucesso das empresas depende, fundamentalmente, que as demandas de

seus clientes estejam satisfeitas. Por esse motivo é que as empresas, a cada dia,

tentam conhecer melhor seus clientes alvo, pois são eles, a sua fonte de

sobrevivência.

Na empresa, o Sr. Fábio, juntamente com sua equipe de colaboradores, preza

pelo bom relacionamento com os clientes. Devido ao fato de sua demanda depender

do dia a dia e não possuir muitos clientes fixos, a empresa mantém um atendimento

que possa atrair, conquistar e fidelizar seus clientes.

19

1.5 Fornecedores

Na empresa, o Sr. Fábio responsável pelo processo de compras, procura ter

uma boa gestão de fornecedores para adquirir bons resultados em suas vendas.

Observa-se que algumas empresas o procuram e ofertam seus produtos,

onde ele realiza uma análise referente a qualidade, preços, condições de pagamento

e prazos de entrega, optando por aqueles que oferecem a melhor relação custo x

benefício.

1.6 Contabilidade da empresa

A contabilidade da empresa é terceirizada, sendo realizada pelo Escritório

Contábil Verdeli, localizado na Rua Treze de Maio, nº 511, Bairro Centro, na cidade

de Lins, estado de São Paulo.

O proprietário, contador e advogado, é o Sr. Israel Verdeli e as soluções

desenvolvidas pelo escritório proporcionam alto desempenho no gerenciamento,

processamento e geração de Obrigações Fiscais e Contábeis.

Toda documentação fiscal, contábil e folha de pagamento da empresa são de

responsabilidade do escritório.

20

CAPÍTULO II

FLUXO DE CAIXA COMO FERRAMENTA PARA ADMINISTRAÇÃO DE

RECURSOS FINANCEIROS

1 FLUXO DE CAIXA E CAPITAL DE GIRO

O fluxo de caixa e capital de giro são conceitos de suma importância para as

organizações. Estes conceitos auxiliam os gestores a tomarem decisões assertivas

que busquem maior eficiência no uso de seus recursos disponíveis para alcançar os

objetivos da organização. As informações obtidas pelo fluxo de caixa permitirão

melhor gerenciamento da vida financeira da empresa.

1.1 Capital de giro

O capital de giro corresponde aos recursos correntes no ativo e passivo

circulante da organização. As contas do ativo circulante são identificadas como

capazes de serem convertidas em caixa em um curto prazo.

Como o próprio nome já diz, o capital de giro é um recurso que a empresa

necessita para manter a atividade produtiva da organização, ou seja, é a

necessidade que a empresa tem para manter suas operações.

O capital de giro é conhecido também como capital circulante e corresponde aos recursos aplicados em ativos circulantes, que se transformam constantemente dentro do ciclo operacional. Como o próprio nome dá a entender, o capital de giro fica girando dentro da empresa e, a cada vez que sofre transformação em seu estado patrimonial, produz reflexo na Contabilidade. Até se transformar finalmente (novamente) em dinheiro, o valor inicial do capital de giro vai sofrendo acréscimo a cada transformação, de modo que, quando o capital retornar ao ‘estado de dinheiro’, ao completar o ciclo operacional, deverá estar maior do que o valor inicial. (HOJI, 2017, p. 111).

As contas de curto prazo tanto do ativo quanto do passivo são elementos que

dão equilíbrio a saúde financeira da empresa, sendo analisadas e absorvidas em um

sentindo amplo para direcionar as tomadas decisões conforme a necessidade de

caixa.

21

Frezatti (2014, p. 101) afirma “o capital de giro também é conhecido como

capital circulante, pois ele fica girando dentro da empresa, e, cada vez que sofre

alguma mudança em seu estado patrimonial, produz alteração na contabilidade.”

Hoji (2017) enfatiza que tecnicamente o capital de giro não é restrito apenas

ao ativo circulante, pois ele passa pelo passivo circulante para poder manter seu

giro.

Para Braga (1998, p. 81), “a administração do capital de giro envolve um

processo contínuo de tomada de decisões voltadas principalmente para a

preservação da liquidez da empresa, mas que também afeta sua rentabilidade”.

As empresas necessitam buscar um nível aceitável de capital de giro de

maneira a garantir a sustentação de sua atividade operacional.

1.1.1 A importância do capital de giro em uma empresa

O capital de giro tem papel importante no desempenho operacional da

empresa. Sua administração auxilia os gestores a ter controles financeiros

resguardando a liquidez e rentabilidade do negócio.

Segundo Hoji (2017, p. 111): “o estudo do capital de giro é fundamental para

a administração financeira, porque a empresa precisa recuperar todos os custos e

despesas (inclusive financeiras) incorridos durante o ciclo operacional e obter o lucro

desejado.”

A análise do capital giro é imprescindível para tomada de decisões da

empresa e envolve várias contas com o objetivo de manter o equilíbrio e a liquidez

do negócio absorvendo o máximo de elementos financeiros para poder ter um

direcionamento correto para a organização, preservando seus recursos aplicados

nos ativos circulantes e saldando suas obrigações constantes nos passivos

circulantes.

Segundo Tófoli (2012), a gestão do capital de giro é um processo contínuo de

tomada de decisão para que preserve sua liquidez e aumente sua rentabilidade,

buscando conduzir com coerência, desde o processo de compras de mercadorias

até a venda de seus produtos ou serviços, seu respectivo recebimento e administrar

seus compromissos gerados.

Já Assaf Neto e Silva (2011) enfatizam que, uma administração ruim do

22

capital de giro pode gerar sérios problemas financeiros e consequentemente

colaborar para um efeito negativo no caixa, sendo capaz de ocasionar uma condição

de falência na empresa.

1.1.2 A administração do capital de giro

Definir o quanto a empresa vai precisar de capital de giro é um trabalho

complexo e de muita importância para a organização e influencia diretamente na

liquidez. Um caixa bem administrado proporciona uma melhora na rentabilidade e no

gerenciamento do negócio.

A empresa deve ter consciência que o processo de administrar o capital de

giro é um fator que deve ser estudado e aplicado, buscando o controle de seus

recursos financeiros. Isto pode ser um fator importante para fazer frente à

competitividade do mercado, pois, ter um controle eficiente deste fator pode eliminar

gastos desnecessários. Controlar suas compras e seus prazos de recebimentos, ter

um estoque sustentável para conservar suas operações, analisar suas políticas de

preços e prazos de recebimentos possibilitam ter o melhor retorno de seus

investimentos.

O processo do capital de giro é primordial para a administração financeira, pois a empresa necessita recuperar todos os custos e despesas, inclusive os financeiros, acontecidos no decorrer do ciclo operacional, e conseguir o lucro esperado, através da venda do produto ou prestação de serviço. (FREZATTI, 2014, p. 104).

A administração do capital de giro se faz necessária em organizações que

buscam eficiência em suas operações, tanto na parte financeira quanto na parte

organizacional.

1.2 Fluxo de caixa

Fluxo de caixa é uma ferramenta de gestão financeira que permite aos

usuários acompanharem a movimentação de entradas e saídas de caixa de uma

empresa por um determinado período, possibilitando fazer uma previsão de como se

comportará o caixa em períodos futuros, se haverá uma folga financeira ou se a

empresa necessitará pleitear recursos para cumprir com as suas obrigações.

23

No momento em que as empresas nascem, a única coisa relevante na cabeça do novo empresário é o caixa. É o primeiro controle que ele pensa em fazer e o seu humor oscila em função do fluxo. Quando ela morre o caixa também é a grande referência... ou a grande ausência. (FREZATTI, 2014, p. 1).

Ao se utilizar a ferramenta de controle do fluxo de caixa, o gestor terá o

controle das variações das disponibilidades de caixa. É uma ferramenta para ser

utilizada no dia a dia, sendo sua aplicabilidade essencial para o gestor que

realmente se preocupa com a sua sobrevivência no mercado. Isto porque ela

demonstra se haverá sobra ou falta de dinheiro disponível, dando dessa forma uma

visão mais ampla sobre decisões a serem tomadas. Exemplificando, se houver uma

previsão de falta de numerários para pagar um fornecedor, o gestor poderá entrar

em contato com o mesmo e negociar um prazo maior de pagamento, ou se há uma

sobra de caixa, o gestor poderá aplicar aquele recurso para que traga o melhor

rendimento possível.

1.2.1 A importância do fluxo de caixa

Com a elaboração do fluxo de caixa é possível verificar e planejar eventuais

sobras e faltas de caixa, o que proporcionará melhor gerenciamento dos recursos

disponíveis da organização.

Ao analisar o fluxo de caixa, se o saldo for negativo significa que a empresa tem gastos a mais. Nesse caso, o gestor terá que rever os gastos para conseguir aumentar a entrada de dinheiro. Por outro lado, se o saldo for positivo, ele indica que a empresa está conseguindo pagar as suas obrigações e tem disponibilidade financeira. (SILVA, 2018, p. 39).

Segundo Tófoli (2012, p. 81), “a administração de caixa é uma das áreas-

chave da administração do capital de giro.”

Uma vez que o fluxo de caixa auxilia os gestores a administrar os recursos

financeiros de forma eficiente, sua utilização é imprescindível para bem administrar o

capital de giro da empresa e sua importância na gestão financeira torna-se

essencial. Através de um fluxo de caixa bem administrado pode-se planejar e manter

com eficiência seu negócio. É preciso acompanhar e analisar seus dados

regularmente para avaliar a capacidade de a empresa gerenciar suas necessidades

de liquidez, tornando a gestão da empresa mais sólida.

24

1.2.2 Vantagens do fluxo de caixa

O fluxo de caixa é utilizado para demonstrar os valores disponíveis e mostra-

se muito vantajosa para quem pratica esse tipo de controle. Através de sua análise é

possível identificar momentos em que o gestor poderá aplicar melhor seus recursos

ou captar recursos quando necessários.

O administrador financeiro é o principal responsável pela geração de valor da empresa. Ele envolve-se cada vez mais com os negócios da organização, como, por exemplo, as decisões estratégicas, no sentido de escolher as melhores opções de investimentos e as decisões de financiamento de longo prazo, além das operações de curto prazo, como a gestão de caixa, a obtenção de crédito junto aos fornecedores, prestadores de serviços e credores, a negociação com bancos, o gerenciamento de risco, a concessão de crédito aos clientes, entre outras responsabilidades. (SILVA, 2018, p. 8).

Se o gestor da empresa apenas olhar a movimentação do dia realizada pela

sua empresa, terá apenas uma visão superficial de disponibilidades, sem ter a visão

do futuro, das obrigações que estão para vencer. O fluxo de caixa informa quando

devem ser efetuados os pagamentos demonstrando que um caixa elevado poderá

durar somente determinado período. É possível através de uma projeção de

entradas e saídas demonstrar para o gestor a previsão do saldo de caixa em

períodos futuros.

1.2.3 Tipo de fluxo de caixa

O planejamento do fluxo de caixa é um dos instrumentos mais precioso e útil

para levantamentos financeiros a curto e longo prazos.

Segundo Tófoli (2012) devem ser elaborados dois fluxos de caixa por período,

sendo: o Fluxo de Caixa Planejado (ou projetado) e o Fluxo de Caixa Real.

1.2.3.1 Fluxo de caixa projetado

O fluxo de caixa projetado tem por objetivo planejar as entradas e saídas de

caixa de um determinado período, avaliando assim os excedentes ou a necessidade

de buscar recursos.

Considerando que o fluxo de caixa projetado é um instrumento elaborado

25

antecipadamente, o mesmo pode ser constituído em várias periodicidades, conforme

as necessidades da empresa, tais como: diário, semanal, quinzenal, mensal ou

anual.

Ao elaborar o planejamento do fluxo de caixa, para o próximo período o

gestor deve estar atento a alguns fatores que podem ocasionalmente causar

diferenças significantes entre o projetado e o real.

No exemplo do quadro 1, apresenta-se um planejamento semanal. Neste

demonstrativo, o administrador irá lançar os futuros acontecimentos de entrada e

saída de numerários. É necessário que se apresente todas as movimentações que

ocorrerão no período analisado.

Quadro 1 - Modelo de planilha de fluxo de caixa

Atividades operacionais Segunda-

feira

Terça-

feira

Quarta-

feira

Quinta-

feira

Sexta-

feira Sábado

1. saldo do dia anterior

2. vendas à vista

3. recebimento de contas do crediário

3.1 idem de cartões

3.2 idem de duplicatas

3.3 idem de cheques pré

4. desconto de duplicatas/cheques

5. empréstimos obtidos

6. recebimentos de aluguel

7. outros

8. subtotal (soma de 1 a 7)

9. compras à vista

10. pagto. duplicatas e empréstimos

11. pagto. Serviços

12. INSS/COFINS/IPVA/SEGUROS

13. salários

14. encargos sociais

15. água, luz, telefone e internet

16. contador

17. aluguel

18. retirada pró-labore

19. impostos

20. subtotal (soma de 9 a 19)

Saldo de Caixa do dia (8 - 20)

Data:

Visto:

Fonte: Tófoli, 2012, p. 86.

Alguns fatores que afetam o fluxo de caixa planejado, segundo Tófoli (2012,

p. 82), são:

a) compras extras;

26

b) dilatação no prazo concedido de pagamento;

c) elevação dos valores da folha de pagamento;

d) altos custos financeiros;

e) queda nas vendas;

f) aumento da inadimplência;

g) aumento das vendas, exigindo mais capital de giro;

h) destinação de saldos positivos para objetivos diferentes daqueles

planejados;

i) mau gerenciamento dos ciclos operacional e financeiro, pela defasagem

dos prazos concedidos aos clientes e recebidos dos fornecedores e/ou na

demora da renovação dos estoques etc.

1.2.3.2 Fluxo de caixa real

O fluxo de caixa real registra o que de fato está ocorrendo na movimentação

dos numerários da empresa, através das entradas e saídas de dinheiro do caixa.

O mesmo deve ser elaborado paralelamente ao fluxo de caixa planejado e em

seguida é indicado que seja feito uma comparação identificando as divergências e

avaliando as justificativas.

É importante essa confrontação entre os dois fluxos de caixa (planejado e real), primeiro para avaliar as fontes de informações utilizadas e os critérios de planejamento e aprimorá-los, se preciso e em segundo detectar falhas de comunicação entre áreas e falta de envolvimento geral. (TÓFOLI, 2012, p. 93).

Tófoli (2012) enfatiza a importância de os setores estarem em sintonia para

que as decisões sejam tomadas de forma conjunta com o administrador financeiro.

Quanto mais próximo, o fluxo de caixa projetado estiver do real, melhor

planejada está a empresa.

1.3 Ciclo operacional e financeiro

A constante variação no capital de giro é um fator relevante para a

manutenção do equilíbrio financeiro da organização possibilitando manter

sustentável o ciclo operacional da empresa.

O ciclo operacional nada mais é do que o período em que a empresa compra

27

a matéria prima até o recebimento da venda. Conhecendo o ciclo operacional pode-

se estabelecer o quanto de capital de giro a empresa necessitará.

Segundo Silva (2018), o ciclo operacional pode ser representado como:

Ciclo operacional = PMRE + PMRV

Sendo: PMRE = prazo médio de renovação de estoque

PMRV = prazo médio de recebimento de vendas

A figura a seguir demonstra o ciclo operacional:

Figura 6 - Ciclo operacional

Fonte: Silva, 2018, p. 46

Um ciclo operacional adequado refletirá de maneira positiva o comportamento e o uso do capital de giro investido. A otimização dos prazos médios de permanência de estoques, contas a receber e contas a pagar deve ser um propósito permanente por parte do administrador financeiro. (SILVA, 2018, p. 46).

O ciclo financeiro representa o período em que o gestor terá que realizar os

pagamentos aos seus fornecedores e o recebimento de venda de seus clientes.

Um dos fatores relevantes para se calcular a necessidade de capital de giro é

o ciclo financeiro ou ciclo de caixa, que é definido como o tempo decorrido entre o

pagamento da matéria prima e o recebimento da venda. Durante esse período os

recursos da organização estarão aplicados no capital de giro. Esse cálculo se faz da

28

seguinte forma:

Ciclo financeiro = PMRE + PMRV - PMPC.

Sendo: PMRE: prazo médio de renovação de estoques

PMRV: prazo médio de recebimento de vendas

PMPC: prazo médio de pagamento de contas.

Com base nessa fórmula de ciclo financeiro, quanto menor for o ciclo

financeiro, maior será o giro de caixa. É recomendável que a empresa tenha um alto

giro de caixa, dessa forma diminuirá sua necessidade de uso do capital próprio.

2 CAPTAÇÃO DE RECURSOS FINANCEIROS

A captação de recursos financeiros consiste em um conjunto de processos e

estratégias que tem por objetivo levantar recursos financeiros para a

sustentabilidade da empresa.

Ao optar por uma operação de captação de recursos, o gestor deve analisar

todas as propostas oferecidas pelo mercado financeiro e buscar pelo recurso ideal,

com o menor custo e o maior prazo.

2.1 Financiamentos

Operações de financiamentos são as que envolvem a liberação de crédito ao

devedor para que possa cumprir com as obrigações com o seu credor.

Enquadram-se, nesse conceito, desde a compra financiada de um

eletrodoméstico ou a compra de um veículo pela pessoa física, até o financiamento

para construção de plantas industriais, ferrovia, portos, compra de maquinários,

equipamentos, e outros bens pela pessoa jurídica.

Os bancos atuam nesse segmento como financiadores ou repassadores de

recursos, predominantemente para pessoas jurídicas.

O mercado de crédito visa fundamentalmente suprir as necessidades de caixa de curto e médio prazos dos vários agentes econômicos, seja por meio da concessão de créditos às pessoas físicas, seja por empréstimos e financiamentos às empresas. (ASSAF NETO, 2015, p. 71).

29

Algumas modalidades oferecidas para pessoa jurídica mais tradicionais são

descritas a seguir.

2.2 Crédito Direto ao Consumidor (CDC)

É uma modalidade de financiamento direcionada a compra de bens de

consumo duráveis.

Para Ortolani (2000), o CDC direcionado predominantemente para pessoas

físicas pode também ser utilizado para o financiamento de máquinas, equipamentos,

e veículos para complementar o ativo imobilizado das empresas, embora existam

alternativas comumente mais utilizadas como o leasing e o Finame. Todavia, como o

prazo para essas alternativas é mais longo, uma empresa que não dispõe de

recursos imediatos poderá optar pelo CDC.

Embora existam outras formas de financiamento, o CDC se sobressai por ser

um recurso que poderá ser quitada em curto prazo.

2.2.1 Condições negociais

De acordo com Ortolani (2000), os percentuais do custo para adquirir bens

que serão financiados e os prazos do financiamento são definidos pelo Banco

Central determinadas por políticas governamentais de liberação ou contenção de

credito que levarão em conta os riscos e disponibilidades de recursos.

As taxas de juros cobradas serão as usuais de mercado, podendo ser pré ou

pós fixados.

A garantia na operação de CDC é o próprio objeto do financiamento, que em

caso de inadimplência poderá ser retomado por meio de uma ação de busca e

apreensão.

2.2.2 Vantagens do produto

Para o financiado é a disponibilidade de recursos imediatos para a aquisição

de bens e a forma de pagamento flexível.

Para o banco ou financeira, as vantagens são representadas pela diluição do

risco devido ser um crédito pulverizado, com uma real garantia que seria o bem em

30

si, e com facilidade na administração do produto.

2.3 Leasing ou arrendamento mercantil

Santos (2015) enfatiza que é o arrendamento ou aluguel do bem por

determinado período, o conceito está vinculado ao uso econômico do bem e não a

sua propriedade, mas podendo ser adquirido após determinado período.

2.3.1 Condições negociais

Existem inúmeras possibilidades de estruturação para operações de leasing

quanto a prazos, forma de pagamento, cobrança de encargos.

Caso a condição negociada for de taxa prefixada, as contraprestações

permanecem fixas em todo o período.

2.4 Contrato de capital de giro

O contrato de capital de giro é um financiamento que o empresário busca

quando identifica falta de capital para que a empresa mantenha suas atividades,

onde deverá utilizar para financiar as suas operações, ou cobrir possíveis faltas de

caixa, dessa forma fazendo com que a empresa não fique em desfalque nesse

período.

2.4.1 Conceito

Segundo Santos (2015), é uma linha de crédito voltada para o financiamento

das necessidades operacionais da empresa em curto prazo, como aquisição de

matéria prima, pagamento de mão de obra ou até o pagamento de impostos. Os

bancos oferecem essa modalidade para financiamento de capital de giro na forma

de crédito rotativo ou créditos pontuais.

Muitos empresários não têm o conhecimento desse benefício, que vem para

aliviar aquele momento de desespero onde o empresário, muitas vezes, opta por

outra forma de financiamento.

31

2.4.2 Condições negociáveis

Para Ortolani (2000), a garantia exigida é a nota promissória. Dependo do

risco da transação, os bancos podem colocar condições para a aprovação desse

financiamento vinculando duplicatas previamente selecionadas em valor superior ou

equivalente ao desejado.

2.4.3 Vantagens

Através dessa modalidade o empresário poderá liquidar suas pendências,

evitando transtorno como a falta de pagamento aos colaboradores, ou por não

conseguir em determinado período pagar os impostos, ou simplesmente para

aquisição de matéria prima para continuar ativo no mercado.

3 CARTÃO DE CRÉDITO

O cartão de crédito é um meio que possibilita o pagamento à vista ou

parcelado de produtos e serviços, obedecidos os requisitos pré-determinados, tais

como, validade, abrangência, limite do cartão, etc. Foi criado com a finalidade de

promover o mercado de consumo, facilitando as operações de compra (PROCON,

2018).

O uso do cartão de crédito é cada vez mais utilizado pela população

brasileira, pois, é uma ferramenta que possibilita o usuário ter mais facilidade na

hora de realizar os pagamentos de seus serviços, compras de bens e locação,

permitindo uma melhor garantia de recebimento ao estabelecimento e facilitando o

processo de parcelamentos ao consumidor.

Segundo Fazzio Jr. (2018), a circulação de riqueza permite ao consumidor

não ter necessidade de pagamento imediato, gerando a possibilidade de pagamento

futuro.

A seguir informações divulgadas refletem integralmente os dados fornecidos

pelas Bandeiras American Express S/A, Diners Club S/A, Elo S/A, Hiper S/A,

MasterCard S/A e Visa S/A no Sistema de Informações – Monitor Abecs.

Este gráfico representa a evolução do mercado de crédito do ano de 2016

32

para 2017, uma evolução de aproximadamente 10% nos valores transacionados

utilizando a função crédito.

Figura 7– Gráfico de evolução de mercado

Fonte: ABECS, 2018.

Figura 8 – Gráfico de participação do mercado

Fonte: ABECS, 2018.

No gráfico de participação do mercado dando destaque ao varejo alimentício

que representa 30,3% das transações e o setor que representa a menor faixa no

mercado é setor de Indústria e Serviços Básicos apenas 1,2%.

De acordo com Fazzio Jr. (2018) deste processo há três relações, a primeira

33

entre o consumidor e as credenciadoras de cartão ou os bancos que são eles que

avaliam o processo de crédito, estabelecendo um contrato com o consumidor que

através de sua análise é estabelecido o limite disponível e forma de pagamentos de

suas transações futuras.

A segunda, entre a empresa e as credenciadoras de cartão ou bancos que

são fixados contratos de locação de máquinas de cartão que além de ter um aluguel

prefixado são definidos a porcentagem, descontos efetuados por transações. Além

disso, a empresa tem mais garantia de recebimentos de seus clientes por meios das

transações, ou seja, mesmo que o consumidor não pague sua fatura, as

credenciadoras ou bancos vão efetuar pagamentos normalmente.

A terceira etapa é a de venda, pois a empresa fornecendo a possibilidade de

vender a crédito ao cliente, deve avaliar a forma como irá receber suas vendas, se

será à vista ou a prazo. Para tanto, deverá saber qual é seu capital de giro

disponível e a quantidade de parcelas que terá condições de oferecer ao consumidor

e como será feito o processo de preços de suas vendas de bens, prestação de

serviços ou locação.

A decisão sobre vendas a prazo passa pelo estabelecimento de uma política de concessão do crédito, sem o qual poderemos ter problemas com a cobrança. Crédito é o instrumento de política financeira a serviço das entidades, quando estas correm o risco de transferir a posse de dinheiro, mercadorias ou serviços, mediante a promessa de reembolso futuro. Tem característica de reciprocidade, uma vez que, ao ser concedido por alguém, é automaticamente recebido por alguém. (MORANTE; JORGE, 2012, p. 44).

Segundo Zuini (2012a), a empresa deve saber qual é a necessidade do seu

momento. Por exemplo, se necessitar de capital de giro, será melhor dar um

desconto maior nas vendas à vista para poder ter um caixa financeiro melhor. A

venda com mais prazo vai gerar uma consequência direta no caixa, com a

postergação do recebimento. Porém, se o empreendedor deseja aumentar as

vendas e atrair novos clientes, o aumento do prazo de recebimentos pode

proporcionar isto, pois, atualmente, os clientes se atentam mais ao valor que está a

parcela mensal e o prazo do que o quanto está pagando no total. Porém, deve-se

atentar ao fato de que o seu capital de giro disponível é quem estará financiando a

longo prazo até poder receber seu valor líquido sobre a venda.

3.1 Vantagens e desvantagens do cartão de crédito

34

Segundo Teixeira (2015, p. 52), há várias vantagens para o comprador como:

“não precisa demonstrar sua capacidade de pagamento em todo momento; meio

alternativo aos títulos de crédito para pagamento das obrigações; segurança quanto

a desnecessidade de porte de dinheiro etc.” Já para o vendedor “não há o risco de

inadimplência, pois a administradora pagará ao vendedor ainda que o cliente não

pague a fatura do cartão.” Porém, há administradoras colocando cláusulas de que

não irão pagar quando for caso de clonagem de cartão, entre outras, surgindo desse

fato a necessidade de se exigir o documento de identificação do cliente. Outro ponto

é o fato de que não é necessária assessoria, gestão de crédito e/ou seleção de

riscos, administração de contas a receber, o que pode diminuir a necessidade de

operações de factoring; segurança por não ter de manusear dinheiro ou títulos de

crédito, às vezes, com custo de carro forte, entre outros aspectos.

Segundo Teixeira (2015, p. 52), há, também, as desvantagens ao usar o

cartão de crédito ao comprador como: “em caso de não pagamento, total ou parcial,

da fatura, a taxa de juros é a de mercado, muitas vezes, mais alta do que as pagas

aos bancos pelo uso da linha de crédito do ‘cheque especial’”; e ao vendedor: “existe

uma comissão ou taxa cobrada pela administradora sobre o valor de cada compra,

que pode variar dependendo do prazo em que a quantia será repassada a ele. Por

esta razão, alguns vendedores ainda preferem outras formas de pagamento, como

ocorre em pequenas pousadas e restaurantes do interior do país”.

Segundo Fazzio Jr. (2018, p. 431), há vantagens “para a empresa emissora

do cartão de crédito, porque manterá clientela permanente e perceberá os juros do

financiamento do negócio, ou seja, o preço do serviço prestado, além das taxas

pertinentes à concessão do cartão de crédito.”

3.2 Antecipação do cartão de crédito

Para Zuini (2012b), às vezes agir por impulso sem fazer muitas análises e o

desespero de resolver os problemas financeiros, o empresário busca meios

alternativos de como suprir momentaneamente esses problemas como, atrasar

fatura de cartão de crédito da empresa, fazer o uso do cheque especial, recorrer a

empréstimos bancários e utilizar a antecipação de recebíveis.

35

O cartão de crédito também está associado a possibilidade de o vendedor não precisar, necessariamente, ter de esperar todo o prazo que esperaria para receber seu crédito, pois pode realizar operação de transferência de seus créditos a instituições financeiras, ou mesmo solicitar a antecipação junto a administradora do cartão, sendo que ambos os casos mediante a taxa de deságio. (TEIXEIRA, 2015, p. 51)

As antecipações de crédito é uma modalidade utilizada pelo vendedor para ter

o capital de giro necessário. Ressalta-se que, quando o vendedor utiliza esta

antecipação de recursos disponíveis, são cobradas taxas e despesas, sobrando um

saldo menor de seus recursos disponíveis do valor líquido que tinha direito de

receber se fosse esperar o prazo estipulado.

Segundo Zuini (2012b), antecipação de recebíveis é frequentemente usada

para equilibrar suas operações financeiras. Porém, destaca-se que deve analisar as

taxas cobradas para poder fazer uma projeção em seu fluxo de caixa, para saber o

que está sendo antecipado e buscar fazer uma análise para ter certeza que essa

operação é o melhor meio de linha de crédito disponível no momento. Deve-se

destacar que esse tipo de operação não se pode tornar algo recorrente. Caso não

seja usado de forma planejada pode causar um problema à empresa.

36

CAPÍTULO III

ESTUDO DE CASO – FABIMFILM AUTO CENTER

1 INTRODUÇÃO

Para que uma empresa tenha viabilidade operacional, é necessário que

possua um controle efetivo de suas entradas e saídas de caixa. Com o intuito de

desenvolver um estudo sobre a importância do fluxo de caixa na gestão financeira

da empresa, foi realizado um estudo de caso na empresa FabimFilm Auto Center, no

período de fevereiro a outubro de 2018.

Neste cenário foi identificado que a empresa possuía parceria com o sistema

DrByte para efetuar suas rotinas financeiras, porém não faz uso da ferramenta fluxo

de caixa.

Após observar a necessidade da empresa em controlar o fluxo de caixa de

forma adequada às suas rotinas operacionais, foram iniciadas análises para

elaboração e implantação do fluxo de caixa na empresa, possibilitando à mesma

uma administração mais eficiente dos seus recursos financeiros.

1.1 Método de estudo de caso

Para o desenvolvimento dessa pesquisa, foi utilizado o método de estudo de

caso para analisar os recursos e formas de controle financeiro do estabelecimento.

Foi desenvolvido um modelo de controle do fluxo de caixa para obter o apoio

necessário para a administração da empresa, possibilitando ao gestor controlar e

organizar com mais eficácia suas movimentações financeiras.

1.2 Elaboração de um modelo de controle do fluxo de caixa

No primeiro momento foi elaborado um modelo para a gestão do fluxo de

caixa em uma planilha eletrônica para ser utilizada pela empresa. Buscou-se

alimentar tal planilha para analisar o fluxo de caixa, mas, por falta de controle efetivo

37

de entradas e saídas de recursos financeiros, informações necessárias para análise

do fluxo de caixa, não foi possível detectar a real situação do saldo disponível em

caixa.

O modelo elaborado é apresentado no Quadro 2, a seguir.

Quadro 2 – Modelo de Fluxo de Caixa

Fonte: Elaborado pelos autores, 2018

Observou-se que a empresa, para poder cumprir com seus compromissos

como pagamento de colaboradores e outras despesas correntes, faz uso de

empréstimos bancários, cheque especial e antecipações de créditos.

Ao analisar as condições atuais, identificou-se que a empresa utiliza com

grande frequência a operação de antecipação de crédito das vendas decorrentes da

utilização da parceria com as operadoras de cartão de crédito para poder cumprir

com suas obrigações dentro dos prazos, o que ocasiona uma oneração financeira

pelo pagamento de juros, que causam impacto no saldo financeiro da empresa.

Diante desse contexto, este trabalho buscou focar na análise das operações

de antecipação de créditos provenientes das operadoras de cartão de crédito.

38

1.3 Antecipação de crédito

A antecipação de créditos recebíveis permite que o empreendedor transforme

em caixa presente o valor que a empresa tem a receber no futuro. São inúmeros

motivos que levam o gestor a buscar a antecipação, como: erros no planejamento,

falta de controle do fluxo de caixa, queda no volume de vendas, dificuldades na

administração do negócio.

O gestor obteve algumas linhas de créditos para poder manter suas

obrigações em dia, porém, não foi o suficiente. Segundo seu gerente bancário, a

antecipação de vendas operadas por cartão de crédito incide taxa de juros menores

que um financiamento tradicional.

Devido ao grande volume de vendas com cartão de crédito e muitas delas

parceladas, cada vez mais há falta de caixa na empresa.

A empresa, no momento, faz uso de duas máquinas de cartão, as quais são

de operadoras diferentes. Foi efetuada uma análise na operadora de cartão BIN,

pois segundo o proprietário, as taxas são menores. Porém, deve-se salientar que

além da taxa de operação há o custo do aluguel mensal da máquina, que no caso da

BIN é R$69,00 e a GETNET R$120,00.

1.3.1 Venda

Primeiramente, foi identificado as taxas utilizadas nas vendas a crédito, sendo

diferenciadas conforme as bandeiras:

Quadro 3 – Taxas de vendas no cartão de crédito

Cartão de crédito À vista Parcelado: 2 a 6 vezes Parcelado: em 7 vezes

Mastercard 2,46 % 2,88 % 3,26 %

Visa 2,46 % 2,88 % 3,26 %

Hipercard 2,46 % 2,88% 3,26 %

Elo 3,71 % 4,41% 4,80 %

Fonte: Site Bin, 2018.

Ressalta-se que esta taxa incide sobre o valor bruto a receber pela venda.

Exemplo: uma venda à vista no cartão de crédito de R$100,00 pela Mastercard,

gerará uma taxa de R$2,46, obtendo um valor líquido de R$97,54 creditado em 30

dias. O mesmo raciocínio vale para vendas parceladas.

39

As devidas porcentagens representam o valor a ser descontado por operação

efetuada nas transações de venda a cartão de crédito. Todas as transações têm o

prazo mínimo de recebimento de 30 dias e consequentemente aumenta conforme a

quantidade de parcelas. Exemplo: 3 parcelas, a primeira 30 dias, a segunda 60 dias

e a terceira 90 dias.

O proprietário do estabelecimento utiliza este tipo de transações no cartão de

crédito para atrair os clientes e por ser uma forma de financiamento de suas vendas

com garantia de recebimento mais seguras.

1.3.2 Análise dos custos financeiros envolvidos em operações com cartão de

crédito

Através da planilha eletrônica fornecida pela operadora de cartão, é possível

analisar as vendas, cálculos das taxas, valores cobrados da empresa sobre as

antecipações realizadas antes do prazo de recebimento, permitindo também

identificar seus custos e quantos dias foram antecipados antes da data real do

recebimento.

Para entender a operação de antecipação de crédito, foi utilizado como

referência a venda efetuada na data de 14/05/2018, no valor de R$950,00, conforme

dados da planilha eletrônica disponibilizada pela operadora de cartão.

a) data: data da venda;

b) conta: bandeira do cartão;

c) parcela: identificação do número da parcela a ser paga;

d) plano: quantidade total de parcelas;

e) data de crédito: data em que o valor será creditado à empresa;

f) valor bruto: valor integral da parcela relativa a venda;

g) taxa operadora: taxa cobrado pela operada devido à venda a prazo, e

h) crédito original: valor da parcela com o desconto da taxa da operadora, ou

seja, o valor a receber pela empresa na data estipulada no item ‘e’.

Quadro 4 – Dados da venda efetuada em 14/05/2018 (continua)

Data Conta Parcela Plano Data de Crédito Valor Bruto Taxa

Operadora Crédito Original

14/05/2018 VISA 1 5 08/06/2018 R$ 190,00 2,88% R$ 184,53

14/05/2018 VISA 2 5 09/07/2018 R$ 190,00 2,88% R$ 184,53

40

(conclusão)

14/05/2018 VISA 3 5 07/08/2018 R$ 190,00 2,88% R$ 184,53

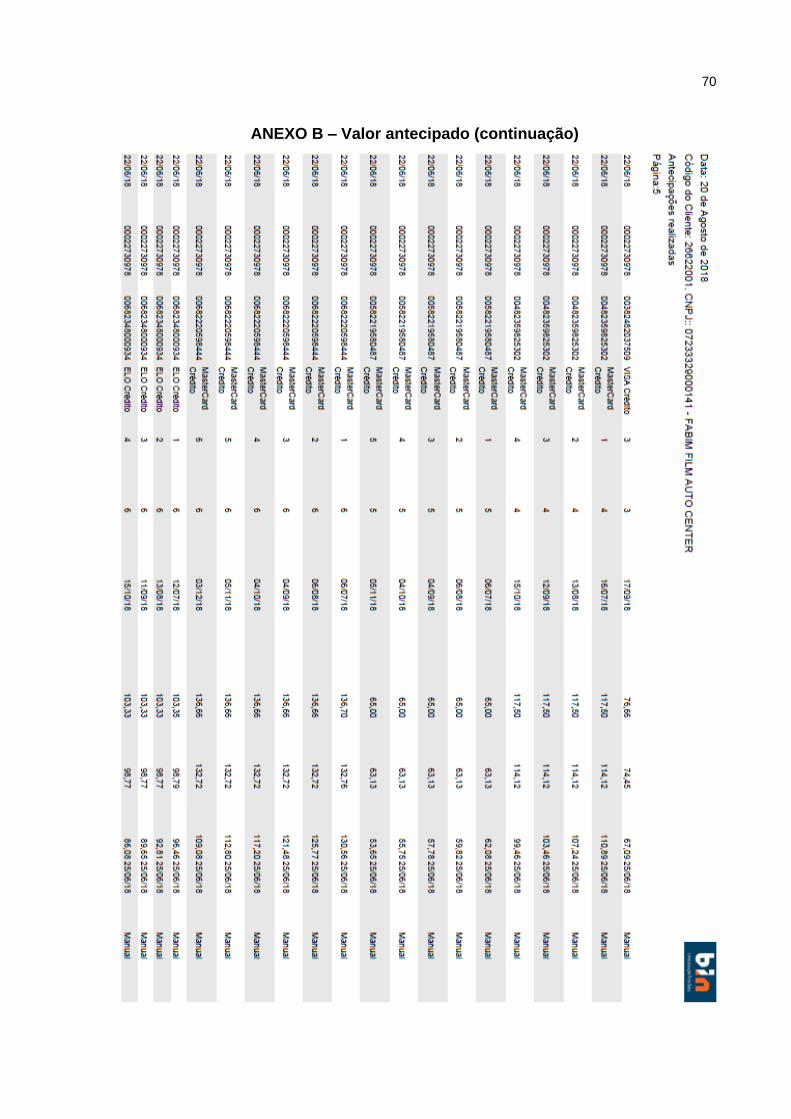

14/05/2018 VISA 4 5 06/09/2018 R$ 190,00 2,88% R$ 184,53

14/05/2018 VISA 5 5 08/10/2018 R$ 190,00 2,88% R$ 184,53

Fonte: Site Bin, 2018

Além do custo por operação apresentado no Quadro 3, vale lembrar que há o

custo do aluguel da máquina. Utilizando como referência de pesquisa o mês de maio

do corrente ano utilizando a máquina da BIN, foi observado o valor total de vendas

do mês em questão comparado ao custo do aluguel da máquina.

Aluguel mensal da máquina BIN: R$ 69,00

Movimentação do mês de maio/18: R$ 5.103,00

Desta forma, o custo da mensalidade do aluguel da máquina BIN em relação

às vendas de maio representou 1,3521%.

Devido a necessidade de caixa na empresa, o empresário optou em antecipar

os créditos relacionados à venda no cartão, arcando com as taxas de descontos

definidos para a operação. Para tanto, foi analisada a planilha oferecida pela

instituição financeira relativas às movimentações decorrentes das operações com

cartão de crédito.

a) parcela: identificação do número da parcela;

b) data de crédito: data que o empresário receberia a venda se não

houvesse a antecipação do crédito;

c) crédito original: valor da parcela descontada a taxa da operadora por

recebimento no cartão;

d) taxa da antecipação: taxa utilizada incidente sobre o crédito original para

determinar o valor descontado;

e) valor descontado: Crédito Original x Taxa Antecipação;

f) valor antecipado: Crédito Original – Valor Descontado;

g) dias antecipados: intervalo de tempo, em dias, entre a Data da

Antecipação e a Data de Crédito, e

h) data da antecipação: data em que foi realizada a operação de

antecipação.

Quadro 5 – Planilha de antecipação de crédito conforme parcelas (continua)

Parcela Data de Crédito

Crédito Original

Taxa Antecipação

Valor Descontado

Valor Antecipado

Dias Antecipados

Data da Antecipação

1 08/06/2018 R$184,53 2,95% R$ 5,44 R$179,09 24 15/05/2018

41

(conclusão)

2 09/07/2018 R$184,53 6,48% R$11,95 R$172,58 55 15/05/2018

3 07/08/2018 R$184,53 9,67% R$17,84 R$166,69 84 15/05/2018

4 06/09/2018 R$184,53 12,85% R$23,71 R$160,82 114 15/05/2018

5 08/10/2018 R$184,53 16,12% R$29,75 R$154,78 146 15/05/2018

Fonte: Elaborado pelos autores, 2018.

Para determinar a taxa média de desconto por antecipação, das informações

acima, foi realizada os seguintes cálculos a juros simples:

𝑡𝑎𝑥𝑎 𝑒𝑓𝑒𝑡𝑖𝑣𝑎 𝑎𝑛𝑡𝑒𝑐𝑖𝑝𝑎çã𝑜 = [

𝑐𝑟é𝑑𝑖𝑡𝑜 𝑜𝑟𝑖𝑔𝑖𝑛𝑎𝑙

𝑣𝑟.𝑎𝑛𝑡𝑒𝑐𝑖𝑝𝑎çã𝑜− 1]

𝑑𝑖𝑎𝑠 𝐴𝑛𝑡𝑒𝑐𝑖𝑝𝑎𝑑𝑜𝑠∗ 30

Quadro 6 – Taxa média mensal de desconto por antecipação

Parcela Data de Crédito

Crédito Original

Valor Descontado

Valor Antecipado

Dias Antecipados

Taxa efetiva

antecipação Data da

Antecipação

1 08/06/2018 R$ 184,53 R$ 5,44 R$ 179,09 24 3,80% am 15/05/2018

2 09/07/2018 R$ 184,53 R$ 11,95 R$ 172,58 55 3,78% am 15/05/2018

3 07/08/2018 R$ 184,53 R$ 17,84 R$ 166,69 84 3,82% am 15/05/2018

4 06/09/2018 R$ 184,53 R$ 23,71 R$ 160,82 114 3,88% am 15/05/2018

5 08/10/2018 R$ 184,53 R$ 29,75 R$ 154,78 146 3,95% am 15/05/2018

Total R$922,65 R$ 88,69 R$ 833,96

Fonte: Elaborado pelos autores, 2018.

Calculando a média aritmética simples da taxa de antecipação dos 5 meses,

chega-se à taxa de 3,85% am.

Obviamente, observa-se que quanto mais dias de antecipação das vendas

parceladas o valor descontado aumenta. Observou-se que na quinta parcela, o

desconto representou 16,12% do valor que tinha direito a receber sobre a prestação.

Para uma visão geral dos custos da venda a prazo e sua antecipação de

crédito criou-se uma planilha demonstrando os resultados finais referente a venda

acima analisado.

a) data: data da venda;

b) conta: bandeira do cartão;

c) plano: quantidade total de parcelas;

d) valor bruto: valor da venda;

e) taxa operadora: taxa cobrado pela operada devido a venda a prazo;

42

f) crédito original: valor da venda com o desconto da taxa da operadora;

g) taxa antecipação: soma total das taxas de antecipação por parcelas

dividido pela quantidade total de parcelas;

h) desconto antecipação: Crédito Original x Taxa Antecipação;

i) valor antecipado: Crédito Original – Valor Descontado, e

j) total dos descontos: Valor Bruto – Valor Antecipado.

Quadro 7 – Planilha de resultados da antecipação de crédito

Data Conta Plano Valor Bruto

Taxa Operadora

Crédito Original

Desconto antecipação

Valor Antecipado

Total dos Descontos

14/05/2018 VISA

Crédito 5 R$950,00 2,88% R$922,65 R$88,69 R$833,96 R$116,04

Fonte: Elaborado pelos autores, 2018.

Considerando apenas o desconto de antecipação: valor do crédito original de

R$922,65 e valor o desconto de antecipação de R$88,69, este desconto representa

9,61% do crédito original.

Após análise geral da venda, o valor Bruto da venda ao cliente foi de

R$950,00. O valor total do desconto pela utilização do cartão acrescido da

antecipação foi de R$116,04, representando 12,22%, restando o valor líquido total

de R$833,96.

Se levar em conta a porcentagem do valor do aluguel da máquina, o custo

total desta operação ficaria em torno de 1,35% + 12,22% = 13,57%, representando

um custo financeiro de R$128,92, retornando um valor real líquido de R$821,08.

Considera-se a movimentação total do período de análise de 14/05/18 a

14/08/18, onde o valor bruto das vendas foi de R$17.708,00, tem-se:

Valor bruto das vendas R$ 17.708,00 100,00 %

Desconto pelo uso do cartão R$ 523,15 2,95%

Desconto por antecipação R$ 1.149,94 6,49%

Aluguel 3 meses da máquina R$ 207,00 (R$ 1.880,09) 1,17%_(10,61%)

Valor Líquido R$ 15.827,91 89,39%

43

Para ilustração, o gráfico a seguir demonstra a porcentagem de redução do

valor nominal a receber em função do número de dias de antecipação.

O eixo horizontal representa os dias de antecipação do crédito a receber e o

eixo vertical representa a taxa de desconto do período.

Assim, exemplificando, uma antecipação de 161 dias do crédito a receber

representaria um desconto de aproximadamente 20% do valor original.

Figura 9 – Gráfico de perda bruta dos valores

Fonte: Elaborada pelos autores, 2018

1.4 Parecer final

Diante da pesquisa realizada, observou-se uma grande dificuldade na gestão

da empresa, sendo a falta de caixa, um dos motivos.

A empresa utiliza com frequência da antecipação de vendas realizadas

através do cartão de crédito para ter capacidade de saldar suas despesas. Em

função disso, foram analisadas as movimentações de uma das máquinas de cartões

de crédito, a BIN, demonstrando os custos financeiros pela utilização desta forma de

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

44

recebimento e da necessidade da antecipação de créditos das vendas desta

modalidade.

Ressalta-se que, em termos de taxa de juros relativos à utilização da

antecipação pode ser mais vantajosa comparado às taxas de juros do cheque

especial que gira em torno de 13,55% ao mês ou CDC, que gira em torno de 5,50%

ao mês.

Porém, vale ressaltar que, quando se antecipa um crédito a receber, este

valor é um crédito que deixará de entrar no futuro, podendo comprometer o fluxo de

caixa de períodos posteriores, principalmente se houver alguma despesa não

programada ou queda no faturamento, podendo comprometer o pagamento de suas

obrigações futuras.

Diante deste possível cenário, é necessário analisar o fluxo de caixa real da

empresa e estabelecer estratégias para evitar a captação de recursos em

instituições financeiras para cobrir gastos de curto prazo.

Portanto, seria interessante elaborar uma eficiente gestão de estoques,

negociar prazos de pagamentos com fornecedores e oferecer descontos para

pagamentos à vista dentro de limites sustentáveis.

Desta forma, deve-se ser feito um controle eficiente das entradas e saídas

diárias de caixa para que o empresário possa ter uma visão de seu saldo, e assim.

tomar as devidas precauções para que não comprometa a continuidade do

empreendimento.

45

PROPOSTA DE INTERVENÇÃO

De acordo com a pesquisa realizada na empresa FabimFilm Auto Center,

foram analisados os procedimentos utilizados pelo gestor para o controle de seus

recursos financeiros. Neste contexto propõe-se:

a) a implantação efetiva do fluxo de caixa diário como ferramenta de controle

de seus recursos financeiros, elaborando posteriormente o fluxo de caixa

projetado para os meses posteriores e o respectivo fluxo de caixa real;

b) utilizar o sistema DrByte já existente, para um controle e análise de

estoque, no intuito de evitar manter produtos desnecessários em

estoques, e ter um bom giro de estoques, evitando capital imobilizado

neste grupo do ativo, logicamente tomando precauções para que não haja

custos de ruptura de estoques;

c) adotar o procedimento de retirada de pró-labore;

d) buscar oferecer aos clientes maiores benefícios nos pagamentos à vista,

dentro de um custo sustentável, para que aumente a entrada imediata de

recursos, diminuindo assim, a necessidade de levantar recursos

financeiros para cumprir com as obrigações da empresa, que onera os

custos financeiros.

e) fazer a mesma análise da antecipação de créditos relacionada as vendas

no cartão, da outra operadora GETNET, pois os custos financeiros podem

ser significativamente maiores impactando o resultado financeiro da

organização, comparando o volume movimentado por cada máquina e o

impacto financeiro desta utilização.

f) buscar estratégias de negociação do prazo de pagamento dos

fornecedores para melhorar o ciclo financeiro das operações.

46

CONCLUSÃO

A utilização do controle através do fluxo de caixa é de extrema importância no

contexto empresarial. O gestor deve alimentar com informações reais, envolvendo

todos os gastos inerentes à operação do negócio. Desta forma, é possível detectar

os períodos de necessidade de caixa e períodos em que haverá sobras de caixa,

permitindo o melhor gerenciamento dos seus recursos financeiros.

Através de um efetivo controle de entradas e saídas de recursos financeiros é

possível elaborar estratégias para evitar a utilização de captação de recursos de

curto prazo junto às instituições financeiras, pois, em regra, tais recursos tem um

custo mais elevado.

A utilização da antecipação de créditos decorrentes de vendas no cartão de

crédito pode ser uma boa alternativa ao empresário desde que seja utilizado de

forma planejada e não de forma rotineira, pois isto, pode gerar problemas em

períodos posteriores onde o cenário leva à redução das vendas.

Um efetivo controle do fluxo de caixa permitirá ao empresário estabelecer

estratégias para equilibrar o saldo de caixa, buscando gerenciar de forma eficiente

seus estoques, estabelecendo períodos de aquisição mais favorável, negociando

prazos de pagamentos aos fornecedores, gerenciando as formas de recebimento de

seus clientes.

Em função da análise do mercado onde a empresa está inserida, avaliar

possíveis benefícios para vendas à vista a preços mais baixos, que sejam mais

benéficos do que fazer uso das antecipações de recebíveis pelas vendas no cartão.

Através do presente trabalho, pode-se verificar a importância de se fazer um

efetivo gerenciamento do fluxo de caixa, e conhecer com mais detalhes a análise

dos custos relacionados ao processo de antecipação de créditos provenientes à

venda no cartão.

O presente trabalho embora tenha cumprido o seu objetivo, ainda há muito a

ser desenvolvido em trabalhos futuros, como entrar em mais detalhes relacionados à

gestão de estoques, estabelecer estratégias para evitar o uso frequente de

antecipação dos recebíveis, aumentando a rentabilidade da organização.

47

REFERÊNCIAS

ABECS - Associação Brasileira das Empresas de Cartões de Crédito e Serviços. Indicadores. ABECS, São Paulo, 2018. Disponível em: <www.abecs.org.br>. Acesso em: 13 out. 2018.

ASSAF NETO, Alexandre; SILVA, César Augusto Tibúrcio. Administração do capital de giro. 4. ed. Atlas, 12/2011. [Minha Biblioteca]. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788522484751/pageid/0>. Acesso em: 2 jun. 2018. ASSAF NETO, Alexandre. Mercado financeiro. 13. ed. Atlas, 11/2015. [Minha Biblioteca]. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788597002591/epubcfi/6/6[;vnd.vst.idref=gena]!/4/2/[email protected]:0>. Acesso em: 15 out. 2018. BIN – Uma solução First Data. Acesso seguro. Bin.com.br, [s.l.], 2018. Disponível em: <https://www.bin.merchantportal.com.br>. Acesso em: 2 out. 2018. BRAGA, Roberto. Fundamentos e técnicas de administração financeira. São Paulo: Atlas, 1998. FAZZIO JUNIOR, Waldo. Manual de direito comercial. 19. ed. Atlas, 01/2018. [Minha Biblioteca]. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788597014730/epubcfi/6/2[;vnd.vst.idref=html01]!/4/2/2@0:0.101>. Acesso em: 13 out. 2018. FERREIRA, Helaine Cristina de Sales; RESTON, José Carlos Filhos. A importância do fluxo de caixa como ferramenta de gestão. Revista Científica Multidisciplinar Núcleo do Conhecimento, v., n., p. 243-249, set 2017. Disponível em: <https://www.nucleodoconhecimento.com.br/administracao/fluxo-de-caixa?pdf=10370>. Acesso em: 28 mar. 2018. FREZATTI, Fábio. Gestão do fluxo de caixa: perspectivas estratégica e tática. 2. ed. Atlas, 09/2014. [Minha Biblioteca]. Disponível em: <https://integrada.minhabiblioteca.com.br/books/9788522490615/pageid/0>. Acesso em: 16 jun. 2018. HOJI, Masakazu. Administração financeira e orçamentária: matemática financeira aplicada, estratégias financeiras, orçamento empresarial. 12. ed. Atlas, 01/2017. [Minha Biblioteca]. Disponível em:

48