Embed Size (px)

Citation preview

ABOP Slide 1

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

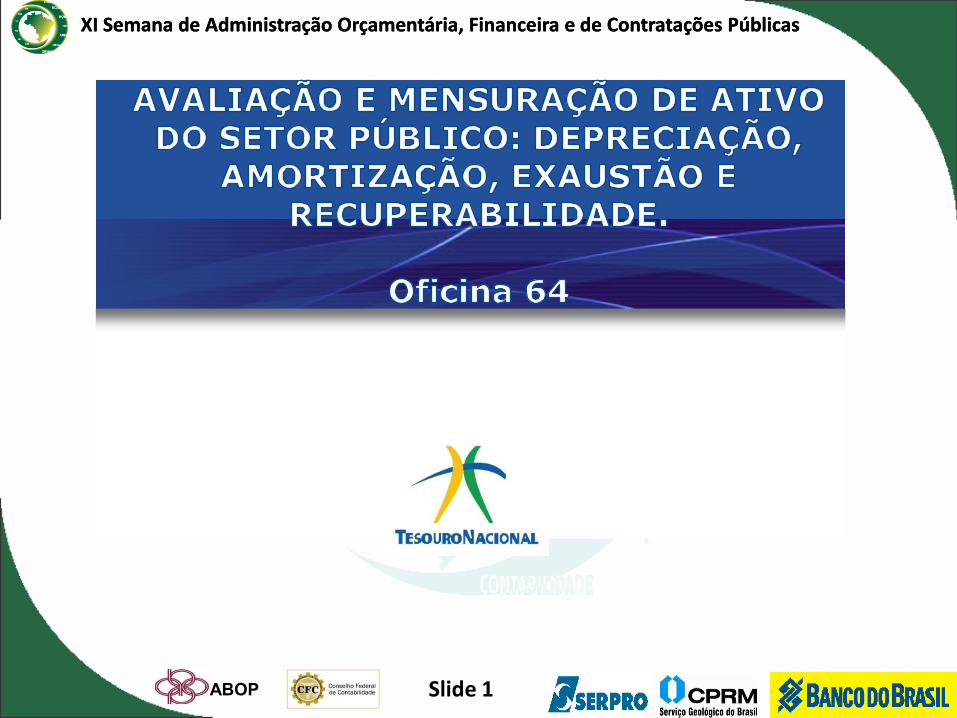

ABOP Slide 2

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Ementa Oficina Nº 64/ Área: Custos e Práticas de Contabilidade Aplicada ao Setor Púbico

DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO E RECUPERABILIDADE Carga Horária: 8 horas

Conteúdo:

DEPRECIAÇÃO, AMORTIZAÇÃO, EXAUSTÃO

• Base Legal;

• Estimativa de vida útil econômica e taxa de depreciação;

• Métodos de depreciação;

• Depreciação do ativo imobilizado;

• Amortização de bens intangíveis;

• Amortização dos gastos diferidos;

• Exaustão do ativo imobilizado.

REAVALIAÇÃO E REDUÇÃO AO VALOR RECUPERÁVEL

1. Reavaliação

Bens imóveis;

Bens móveis;

Bens intangíveis.

2. Redução ao valor recuperável

Bens imóveis;

Bens móveis;

Bens intangíveis.

Objetivo: Propiciar o cumprimento da legislação vigente, evidenciar a adequada situação patrimonial, possibilitar a correta mensuração dos

bens públicos e manter controle patrimonial fidedigno.

Desenvolvimento: Aula expositiva.

Recursos utilizados: Slides e Siafi

Pré-requisitos desejáveis: Siafi Básico e Introdução à Contabilidade

Público alvo: Servidores que atuam na área de controle patrimonial, controle interno e contabilidade.

ABOP Slide 3

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

BASE LEGAL - VISÃO PATRIMONIAL NA LEI 4.320/1964

“Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros.”

“Art. 89 - A contabilidade evidenciará os fatos ligados à administração orçamentária, financeira, patrimonial e industrial.”

“Art. 100 - As alterações da situação líquida patrimonial, que abrangem os resultados da execução orçamentária, bem como as variações independentes dessa execução e as superveniências e insubsistências ativas e passivas, constituirão elementos da conta patrimonial.”

“Art. 104 - A Demonstração das Variações Patrimoniais evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício.”

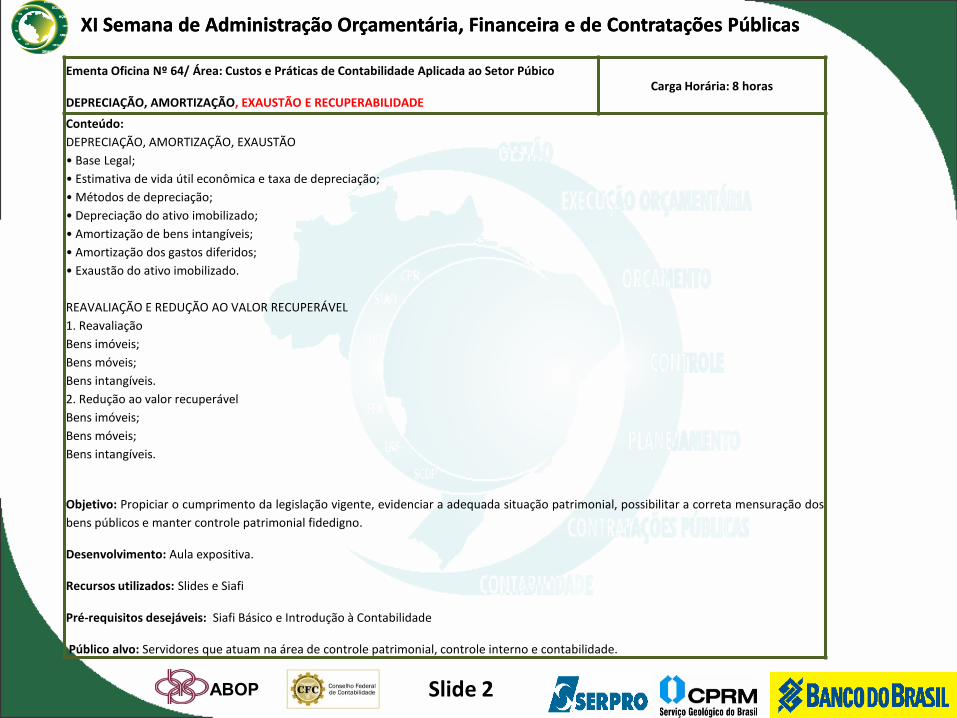

ABOP Slide 4

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

BASE LEGAL - O REGIME DE COMPETÊNCIA NA LRF

“Art“Art.. 5050 –– AlémAlém dede obedecerobedecer àsàs demaisdemais normasnormas dede contabilidadecontabilidade pública,pública, aa escrituraçãoescrituração dasdas contascontas públicaspúblicas observaráobservará asas seguintesseguintes::

....................

IIII -- aa despesadespesa ee aa assunçãoassunção dede compromissocompromisso serãoserão registradasregistradas segundosegundo oo regimeregime dede competênciacompetência,, apurandoapurando--se,se, emem carátercaráter complementar,complementar, oo resultadoresultado dosdos fluxosfluxos financeirosfinanceiros pelopelo regimeregime dede caixacaixa;;””

“Artigo“Artigo 1818,, §§ 22ºº -- AA despesadespesa totaltotal comcom pessoalpessoal seráserá apuradaapurada somandosomando--sese aa realizadarealizada nono mêsmês emem referênciareferência comcom asas dosdos onzeonze imediatamenteimediatamente anteriores,anteriores, adotandoadotando--sese oo regimeregime dede competênciacompetência..””

ArtigoArtigo 44ºº -- (o(o AMF/LDO)AMF/LDO) conteráconterá::

“IIIIII -- evoluçãoevolução dodo patrimôniopatrimônio líquido,líquido, tambémtambém nosnos últimosúltimos trêstrês exercícios,exercícios, destacandodestacando aa origemorigem ee aa aplicaçãoaplicação dosdos recursosrecursos obtidosobtidos comcom aa alienaçãoalienação dede ativosativos;;””

;

ABOP Slide 5

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Conceito: ramo da ciência contábil que aplica, no processo gerador de informações, os

Princípios Fundamentais de Contabilidade e as normas contábeis direcionados ao controle

patrimonial de entidades do setor público. (item. 3) Objetivo: fornecer informações sobre os resultados alcançados e os aspectos de natureza

orçamentária, econômica, financeira e física do patrimônio da entidade do setor

público e suas mutações, em apoio ao processo de tomada de decisão; a adequada

prestação de contas; e o necessário suporte para a instrumentalização do controle social

(item. 4).

Objeto: Patrimônio Público (item. 5).

BASE LEGAL - NBC TSP 16.1 - CONCEITUAÇÃO, OBJETO E CAMPO DE APLICAÇÃO

Entidades do Setor Público: qualquer pessoa física ou jurídica, de direito público ou

privado, com autonomia patrimonial, sujeita a controle, quando realizar atividade que tenha

finalidade pública.

ABOP Slide 6

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

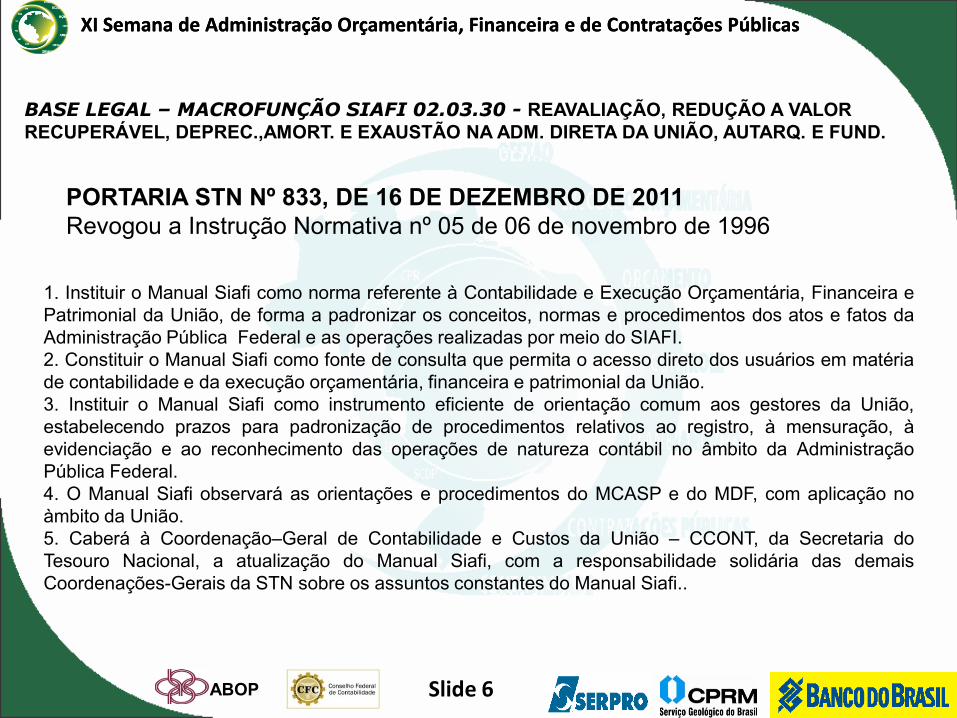

1. Instituir o Manual Siafi como norma referente à Contabilidade e Execução Orçamentária, Financeira e

Patrimonial da União, de forma a padronizar os conceitos, normas e procedimentos dos atos e fatos da

Administração Pública Federal e as operações realizadas por meio do SIAFI.

2. Constituir o Manual Siafi como fonte de consulta que permita o acesso direto dos usuários em matéria

de contabilidade e da execução orçamentária, financeira e patrimonial da União.

3. Instituir o Manual Siafi como instrumento eficiente de orientação comum aos gestores da União,

estabelecendo prazos para padronização de procedimentos relativos ao registro, à mensuração, à

evidenciação e ao reconhecimento das operações de natureza contábil no âmbito da Administração

Pública Federal.

4. O Manual Siafi observará as orientações e procedimentos do MCASP e do MDF, com aplicação no

àmbito da União.

5. Caberá à Coordenação–Geral de Contabilidade e Custos da União – CCONT, da Secretaria do

Tesouro Nacional, a atualização do Manual Siafi, com a responsabilidade solidária das demais

Coordenações-Gerais da STN sobre os assuntos constantes do Manual Siafi..

BASE LEGAL – MACROFUNÇÃO SIAFI 02.03.30 - REAVALIAÇÃO, REDUÇÃO A VALOR

RECUPERÁVEL, DEPREC.,AMORT. E EXAUSTÃO NA ADM. DIRETA DA UNIÃO, AUTARQ. E FUND.

PORTARIA STN Nº 833, DE 16 DE DEZEMBRO DE 2011

Revogou a Instrução Normativa nº 05 de 06 de novembro de 1996

ABOP Slide 7

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

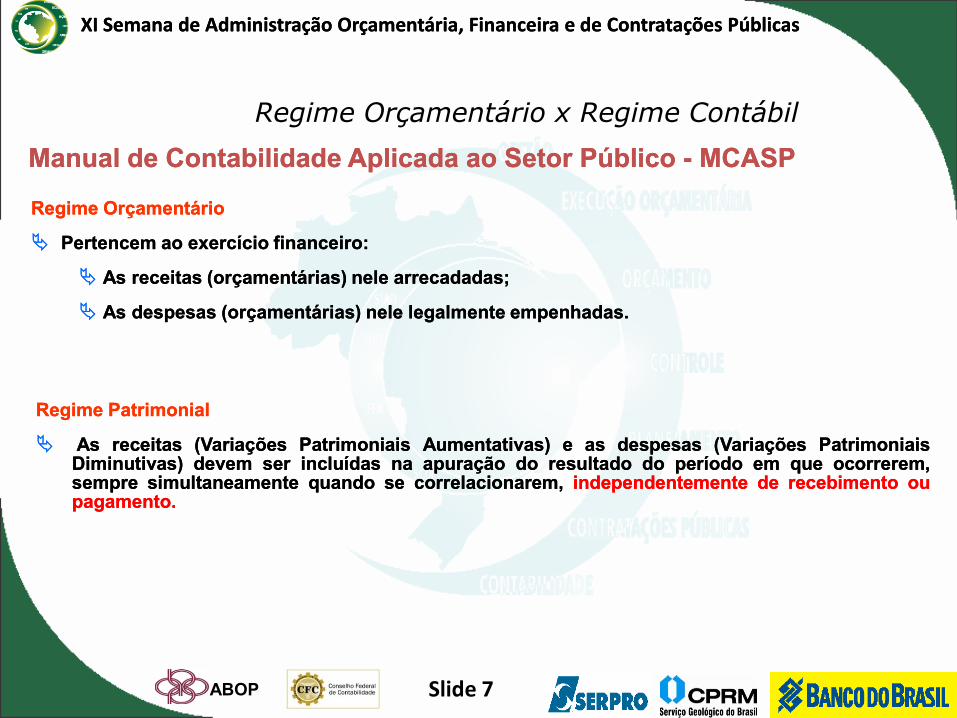

Regime Orçamentário x Regime Contábil

RegimeRegime OrçamentárioOrçamentário

PertencemPertencem aoao exercícioexercício financeirofinanceiro::

AsAs receitasreceitas (orçamentárias)(orçamentárias) nelenele arrecadadasarrecadadas;;

AsAs despesasdespesas (orçamentárias)(orçamentárias) nelenele legalmentelegalmente empenhadasempenhadas..

RegimeRegime PatrimonialPatrimonial

AsAs receitasreceitas (Variações(Variações PatrimoniaisPatrimoniais Aumentativas)Aumentativas) ee asas despesasdespesas (Variações(Variações PatrimoniaisPatrimoniais Diminutivas)Diminutivas) devemdevem serser incluídasincluídas nana apuraçãoapuração dodo resultadoresultado dodo períodoperíodo emem queque ocorrerem,ocorrerem, sempresempre simultaneamentesimultaneamente quandoquando sese correlacionarem,correlacionarem, independentementeindependentemente dede recebimentorecebimento ouou pagamentopagamento..

Manual de Contabilidade Aplicada ao Setor Manual de Contabilidade Aplicada ao Setor Público Público -- MCASP MCASP

ABOP Slide 8

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

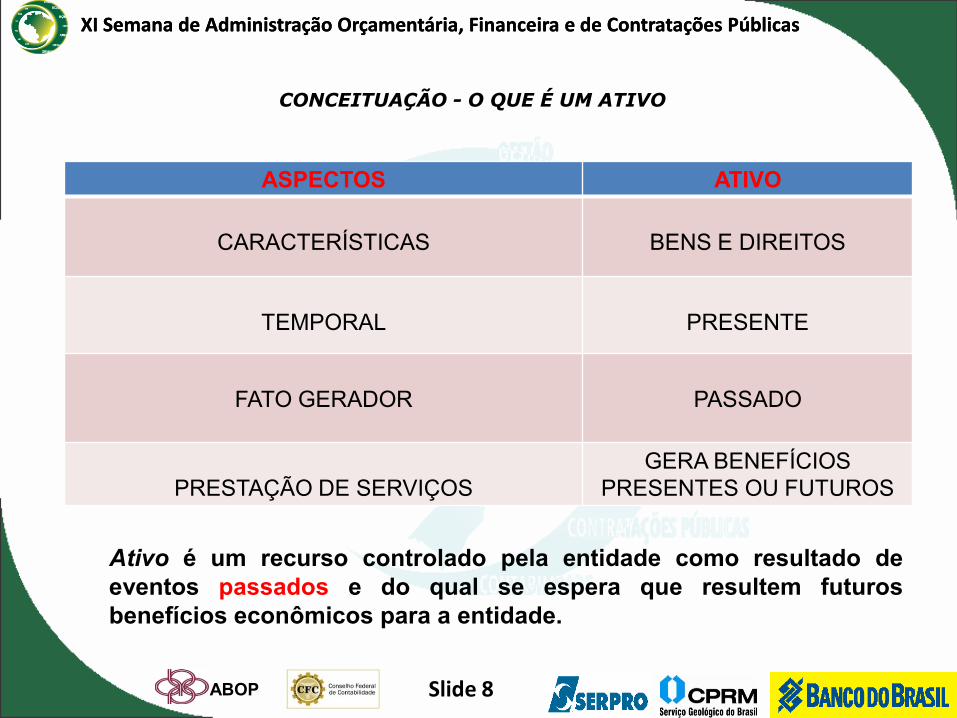

ASPECTOS ATIVO

CARACTERÍSTICAS

BENS E DIREITOS

TEMPORAL

PRESENTE

FATO GERADOR

PASSADO

PRESTAÇÃO DE SERVIÇOS

GERA BENEFÍCIOS

PRESENTES OU FUTUROS

Ativo é um recurso controlado pela entidade como resultado de

eventos passados e do qual se espera que resultem futuros

benefícios econômicos para a entidade.

CONCEITUAÇÃO - O QUE É UM ATIVO

ABOP Slide 9

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

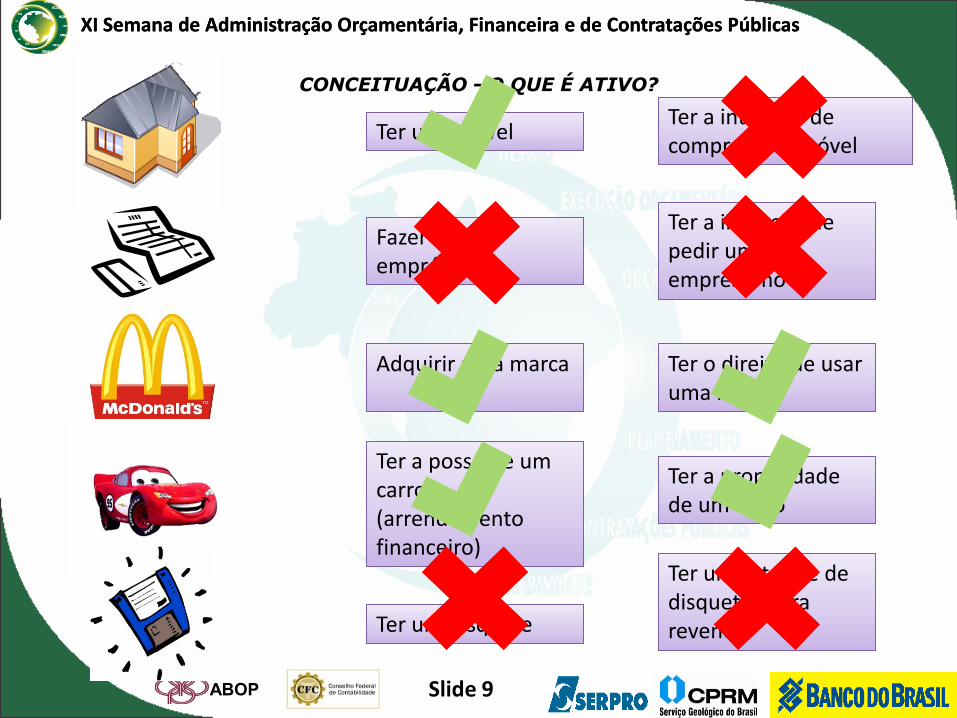

CONCEITUAÇÃO - O QUE É ATIVO?

Ter um imóvel Ter um imóvel Ter a intenção de comprar um imóvelTer a intenção de comprar um imóvel

Fazer um empréstimoFazer um empréstimo

Ter a intenção de pedir um empréstimo

Ter a intenção de pedir um empréstimo

Ter o direito de usar uma marcaTer o direito de usar uma marca

Adquirir uma marca Adquirir uma marca

Ter a posse de um carro (arrendamento financeiro)

Ter a posse de um carro (arrendamento financeiro)

Ter a propriedade de um carroTer a propriedade de um carro

Ter um disquete Ter um disquete

Ter um estoque de disquetes para revenda

Ter um estoque de disquetes para revenda

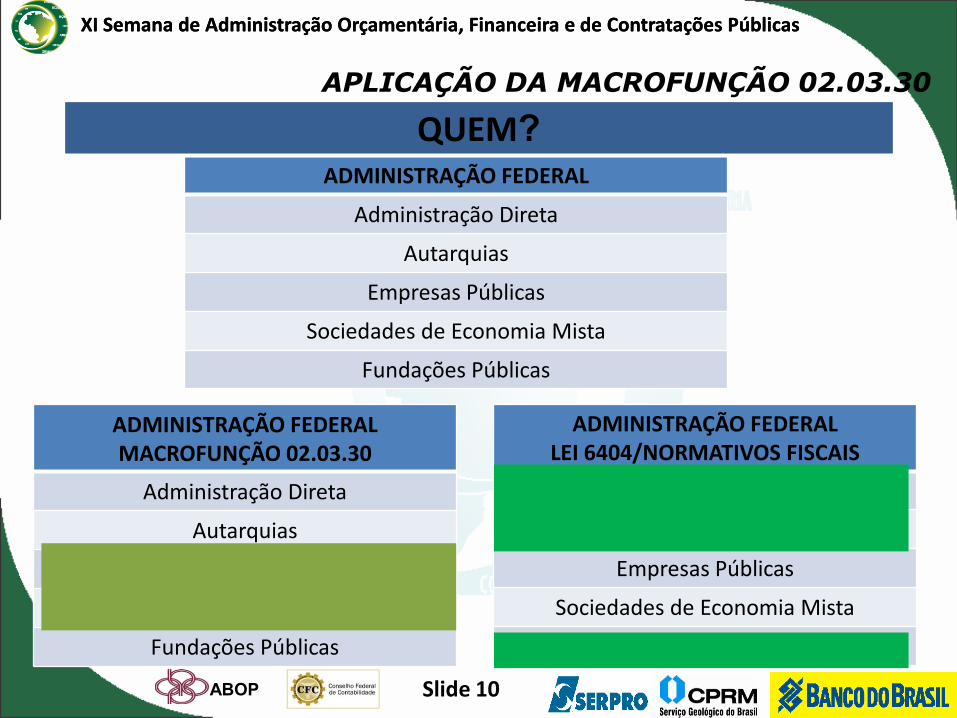

ABOP Slide 10

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

APLICAÇÃO DA MACROFUNÇÃO 02.03.30

ADMINISTRAÇÃO FEDERAL MACROFUNÇÃO 02.03.30

Administração Direta

Autarquias

Empresas Públicas

Sociedades de Economia Mista

Fundações Públicas

ADMINISTRAÇÃO FEDERAL

Administração Direta

Autarquias

Empresas Públicas

Sociedades de Economia Mista

Fundações Públicas

ADMINISTRAÇÃO FEDERAL LEI 6404/NORMATIVOS FISCAIS

Administração Direta

Autarquias

Empresas Públicas

Sociedades de Economia Mista

Fundações Públicas

QUEM?

ABOP Slide 11

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

MARCOMARCO

APLICAÇÃO DA MACROFUNÇÃO 02.03.30

QUANDO?

...2009 Qual era o

critério?

- Valor histórico

- Valor irrisório

2010... Critérios adequados de

avaliação de ativos.

- Depreciação, amortização e exaustão

- Teste de recuperabilidade

ABOP Slide 12

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

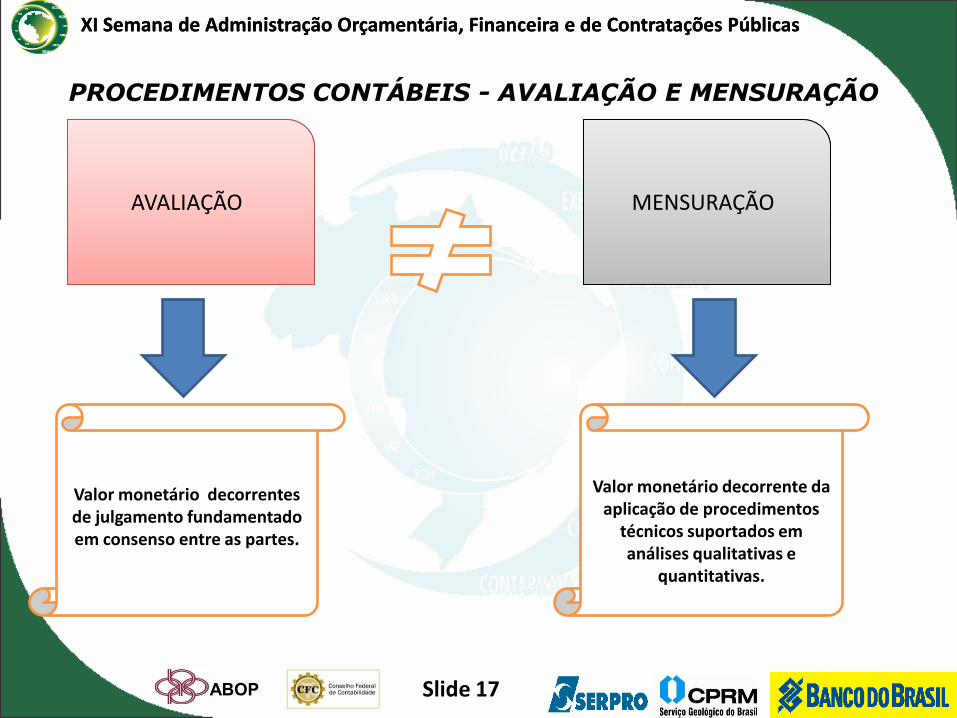

Avaliação é a atribuição de um valor monetário a itens do ativo ou passivo cuja obtenção

decorreu de julgamento fundado em consenso entre as partes e que traduza, com razoabilidade,

o processo de evidenciação dos atos e fatos da Administração.

Mensuração é o ato de constatação de valor monetário para itens do ativo ou passivo, expresso

no processo de evidenciação dos atos e fatos da administração, revelado mediante a aplicação de

procedimentos técnicos suportados em análises tanto qualitativas quanto quantitativas.

Valor de aquisição é a soma do preço de compra de um bem com os gastos suportados direta ou

indiretamente para colocá-lo em condição de uso.

Valor de mercado ou valor justo é o valor pelo qual pode ser intercambiado um ativo ou

cancelado um passivo, conhecedores do negócio e independentes entre si, com ausência de

fatores que pressionem para a liquidação da transação ou que caracterizem uma transação

compulsória.

Valor da reavaliação ou da redução do ativo a valor recuperável é a diferença entre o valor

líquido contábil do bem e o valor de mercado ou de consenso, com base em laudo técnico.

PRINCIPAIS CONCEITOS

ABOP Slide 13

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

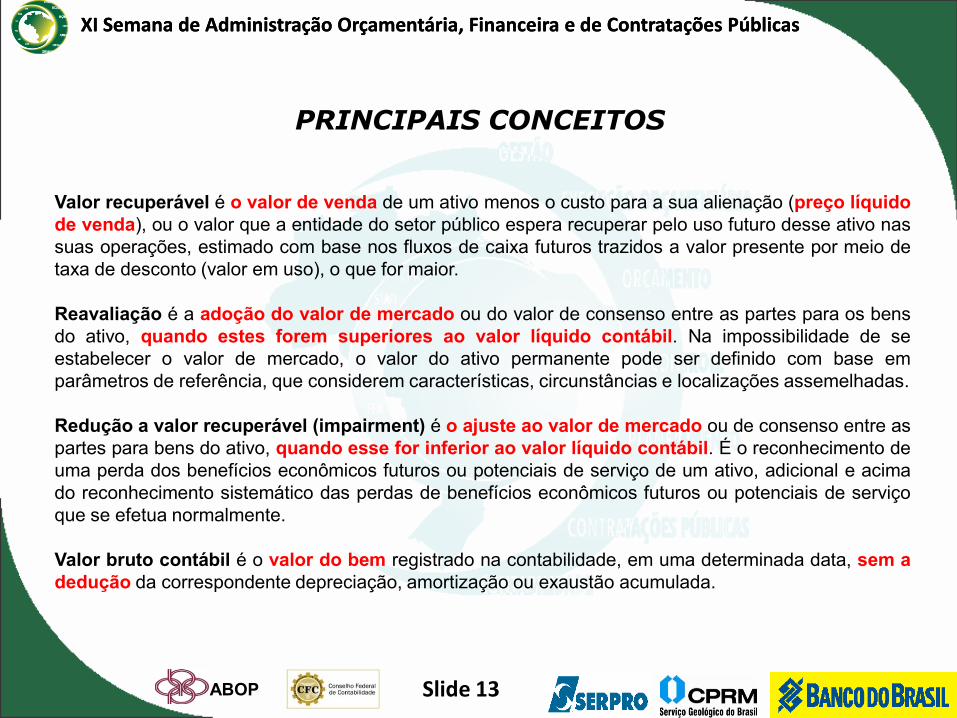

Valor recuperável é o valor de venda de um ativo menos o custo para a sua alienação (preço líquido

de venda), ou o valor que a entidade do setor público espera recuperar pelo uso futuro desse ativo nas

suas operações, estimado com base nos fluxos de caixa futuros trazidos a valor presente por meio de

taxa de desconto (valor em uso), o que for maior.

Reavaliação é a adoção do valor de mercado ou do valor de consenso entre as partes para os bens

do ativo, quando estes forem superiores ao valor líquido contábil. Na impossibilidade de se

estabelecer o valor de mercado, o valor do ativo permanente pode ser definido com base em

parâmetros de referência, que considerem características, circunstâncias e localizações assemelhadas.

Redução a valor recuperável (impairment) é o ajuste ao valor de mercado ou de consenso entre as

partes para bens do ativo, quando esse for inferior ao valor líquido contábil. É o reconhecimento de

uma perda dos benefícios econômicos futuros ou potenciais de serviço de um ativo, adicional e acima

do reconhecimento sistemático das perdas de benefícios econômicos futuros ou potenciais de serviço

que se efetua normalmente.

Valor bruto contábil é o valor do bem registrado na contabilidade, em uma determinada data, sem a

dedução da correspondente depreciação, amortização ou exaustão acumulada.

PRINCIPAIS CONCEITOS

ABOP Slide 14

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Valor depreciável, amortizável e exaurível é o valor original de um ativo deduzido do seu valor

residual, quando possível ou necessária a sua determinação.

Valor residual é o montante líquido que a entidade espera, com razoável segurança, obter por um

ativo no fim de sua vida útil econômica, deduzidos os gastos esperados para sua alienação.

Valor líquido contábil é o valor do bem registrado na contabilidade, em uma determinada data,

deduzido da correspondente depreciação, amortização ou exaustão acumulada.

Depreciação é a redução do valor dos bens pelo desgaste ou perda de utilidade por uso, ação da

natureza ou obsolescência.

Amortização é a redução do valor aplicado na aquisição de direitos de propriedade e quaisquer

outros, inclusive ativos intangíveis, com existência ou exercício de duração limitada, ou cujo objeto

sejam bens de utilização por prazo legal ou contratualmente limitado.

Exaustão é a redução do valor, decorrente da exploração, dos recursos minerais, florestais e outros

recursos naturais esgotáveis.

PRINCIPAIS CONCEITOS

ABOP Slide 15

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Vida útil econômica é o período de tempo definido ou estimado tecnicamente, durante o qual se

espera obter fluxos de benefícios futuros de um ativo.

Vida útil é o período de tempo durante o qual a entidade espera utilizar o ativo ou o número de

unidades de produção ou de unidades semelhantes que a entidade espera obter pela utilização do

ativo.

Unidade Contábil é a entidade organizacional que possui patrimônio próprio.

Ajustes de Exercícios Anteriores são considerados os decorrentes de omissões e erros de

registros ocorridos em anos anteriores ou de mudanças de critérios contábeis, devendo ser

reconhecido à conta do patrimônio líquido e evidenciado em notas explicativas.

Mercado ativo é um mercado onde todas as seguintes condições existem:

(a) os itens transacionados no mercado são homogêneos;

(b) vendedores e compradores com disposição para negociar são encontrados a qualquer momento

para efetuar a transação; e

(c) os preços estão disponíveis para o público.

PRINCIPAIS CONCEITOS

ABOP Slide 16

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

VALOR JUSTO – MENSURAÇÃO E AVALIAÇÃO

Quantidade/Qualidade ou Consenso

Quantidade/Qualidade ou Consenso

Valor de Intercâmbio Valor de Intercâmbio

Valor Justo ou de Mercado

Valor Justo ou de Mercado

Mensuração Mensuração

Avaliação Avaliação

ABOP Slide 17

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

AVALIAÇÃO MENSURAÇÃO

Valor monetário decorrentes de julgamento fundamentado em consenso entre as partes.

Valor monetário decorrente da

aplicação de procedimentos técnicos suportados em análises qualitativas e

quantitativas.

PROCEDIMENTOS CONTÁBEIS - AVALIAÇÃO E MENSURAÇÃO

ABOP Slide 18

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

CUSTOS DO ATIVO IMOBILIZADO

CUSTOS ADMINISTRATIVOS NÃO PARTICIPAM DO CUSTO DO IMOBILIZADO.

ABOP Slide 19

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

COMPOSIÇÃO DO VALOR DE AQUISIÇÃO

Preço da Compra Preço da Compra

Custo Total Custo Total Custo do

Imobilizado Custo do

Imobilizado

Valor negociado

Impostos

Custos Diretos

Outros Custos

Em condições de uso

O reconhecimento dos custos no valor contábil do ativo imobilizado CESSA quando o item está NO LOCAL e CONDIÇÕES OPERACIONAIS pretendidas pela administração.

ABOP Slide 20

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

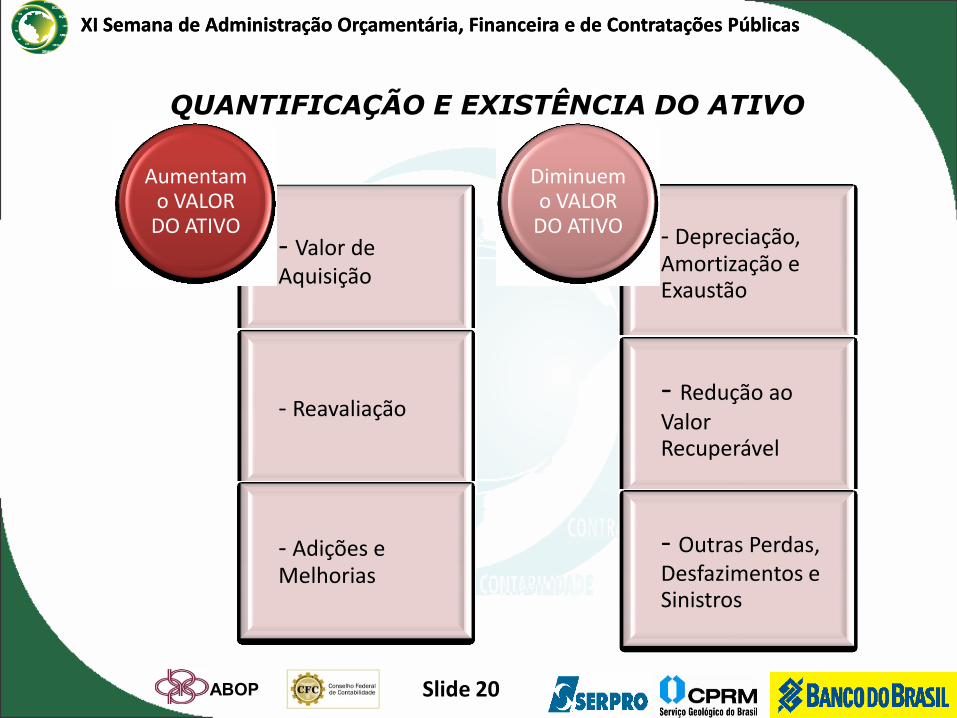

QUANTIFICAÇÃO E EXISTÊNCIA DO ATIVO

- Valor de Aquisição

- Reavaliação

- Adições e Melhorias

Aumentam o VALOR

DO ATIVO - Depreciação, Amortização e Exaustão

- Redução ao Valor Recuperável

- Outras Perdas, Desfazimentos e Sinistros

Diminuem o VALOR

DO ATIVO

ABOP Slide 21

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

REDUÇÃO AO VALOR RECUPERÁVEL REDUÇÃO AO VALOR RECUPERÁVEL

DEPRECIAÇÃO DEPRECIAÇÃO

PROVISÃO PARA PERDA

PRINCIPAIS CONCEITOS

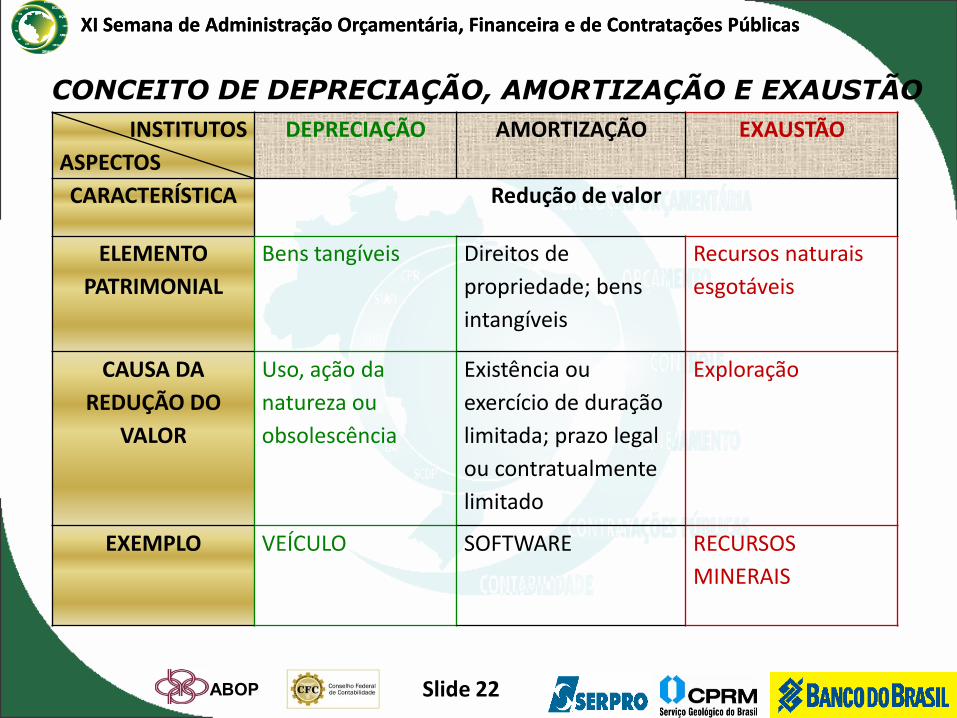

ABOP Slide 22

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

INSTITUTOS

ASPECTOS

DEPRECIAÇÃO AMORTIZAÇÃO EXAUSTÃO

CARACTERÍSTICA Redução de valor

ELEMENTO

PATRIMONIAL

Bens tangíveis Direitos de

propriedade; bens

intangíveis

Recursos naturais

esgotáveis

CAUSA DA

REDUÇÃO DO

VALOR

Uso, ação da

natureza ou

obsolescência

Existência ou

exercício de duração

limitada; prazo legal

ou contratualmente

limitado

Exploração

EXEMPLO VEÍCULO SOFTWARE RECURSOS

MINERAIS

CONCEITO DE DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

ABOP Slide 23

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ITEM CONCEITO VALOR

VALOR BRUTO CONTÁBIL VALOR SEM DEDUÇÃO 10.000,00

VALOR RESIDUAL VALOR NO FIM DA VIDA ÚTIL

ECONÔMICA

1.000,00

VALOR DEPRECIÁVEL,

AMORTIZÁVEL E EXAURÍVEL

VALOR BRUTO DEDUZIDO DO VALOR

RESIDUAL

9.000,00

VALOR DA DEPRECIAÇÃO,

AMORTIZAÇÃO E EXAUSTÃO

ACUMULADA (1 ANO)

VALOR DA REDUÇÃO 1.800,00

VALOR LÍQUIDO CONTÁBIL VALOR BRUTO DEDUZIDO DA

DEPRECIAÇÃO, AMORTIZAÇÃO E

EXAUSTÃO

8.200,00

VIDA ÚTIL ECONÔMICA

PERÍODO DO TEMPO QUE SE ESPERA GERAR FLUXO DE BENEFÍCOS FUTUROS

COMPUTADOR 5 ANOS

EXEMPLIFICANDO OS CONCEITOS

ABOP Slide 24

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

DEPRECIAÇÃO, AMORTIZAÇÃO E

EXAUSTÃO

REFLEXO PATRIMONIAL

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

VARIAÇÃO ATIVA VARIAÇÃO PASSIVA

Decréscimo Patrimonial Depreciação

Resultado

Patrimonial

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Ativo Imobilizado (Depreciação acumulada)

Patrimônio Líquido

EFEITOS NAS DEMONSTRAÇÕES

ABOP Slide 25

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ESTRUTURA DA DVP

VARIAÇÕES ATIVAS VARIAÇÕES PASSIVAS

RECEITAS ORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

Receitas Correntes Despesas Correntes

Receitas de Capital Despesas de Capital

INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS

Cota Recebida Cota Condedida

Repasse Recebido Repasse Concedido

Sub-Repasse Recebido Sub-Repasse Concedido

MUTAÇÕES ATIVAS MUTAÇÕES PASSIVAS

Aquisição de Bens e Direitos Alienação de Bens e Direitos

Amortização da Dívida Passiva Operações de Crédito - Dívidas Passivas

RECEITAS EXTRA-ORÇAMENTÁRIAS DESPESAS EXTRA-ORÇAMENTÁRIAS

Receitas dos Órgãos que estão fora do Orçam. Despesas dos Órgãos que estão fora do Orçam.

INTERFERÊNCIAS ATIVAS INTERFERÊNCIAS PASSIVAS

Transferências Financeiras p/ Atender RP Transferências Financeiras p/ Atender RP

Transferências de Bens e Valores Recebidos Transferências de Bens e Valores Concedidos

ACRÉSCIMOS PATRIMONIAIS DECRÉSCIMOS PATRIMONIAIS

Incorporações de Bens e Direitos Desincorporações de Bens e Direitos

Desincorporações de Passivos Incorporações de Passivos

RESULTADO PATRIMONIAL RESULTADO PATRIMONIAL

Déficit Superávit

TOTAL DAS VARIAÇÕES ATIVAS TOTAL DAS VARIAÇÕES PASSIVAS

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

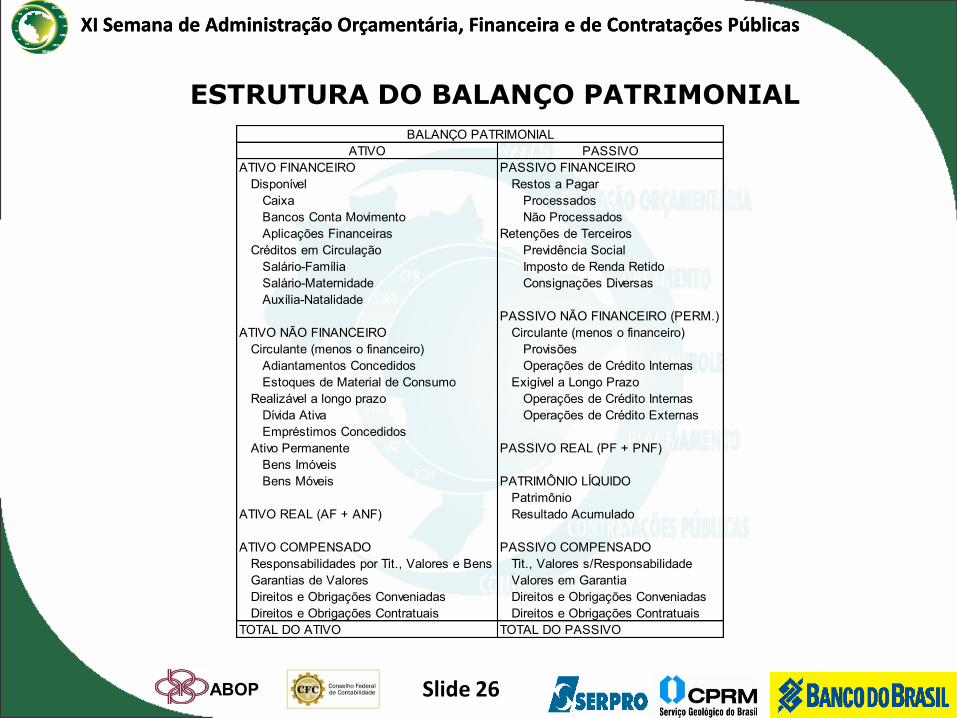

ABOP Slide 26

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ESTRUTURA DO BALANÇO PATRIMONIAL

ATIVO PASSIVO

ATIVO FINANCEIRO PASSIVO FINANCEIRO

Disponível Restos a Pagar

Caixa Processados

Bancos Conta Movimento Não Processados

Aplicações Financeiras Retenções de Terceiros

Créditos em Circulação Previdência Social

Salário-Família Imposto de Renda Retido

Salário-Maternidade Consignações Diversas

Auxília-Natalidade

PASSIVO NÃO FINANCEIRO (PERM.)

ATIVO NÃO FINANCEIRO Circulante (menos o financeiro)

Circulante (menos o financeiro) Provisões

Adiantamentos Concedidos Operações de Crédito Internas

Estoques de Material de Consumo Exigível a Longo Prazo

Realizável a longo prazo Operações de Crédito Internas

Dívida Ativa Operações de Crédito Externas

Empréstimos Concedidos

Ativo Permanente PASSIVO REAL (PF + PNF)

Bens Imóveis

Bens Móveis PATRIMÔNIO LÍQUIDO

Patrimônio

ATIVO REAL (AF + ANF) Resultado Acumulado

ATIVO COMPENSADO PASSIVO COMPENSADO

Responsabilidades por Tit., Valores e Bens Tit., Valores s/Responsabilidade

Garantias de Valores Valores em Garantia

Direitos e Obrigações Conveniadas Direitos e Obrigações Conveniadas

Direitos e Obrigações Contratuais Direitos e Obrigações Contratuais

TOTAL DO ATIVO TOTAL DO PASSIVO

BALANÇO PATRIMONIAL

ABOP Slide 27

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Base monetária confiável

Critério de avaliação de ativos

PERÍODO DE TRANSIÇÃO

GERA

ABOP Slide 28

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

QUAL O VALOR DE CADA BEM ATUALMENTE? Ano: 2001 Valor: R$ 100.000,00

Ano: 1980 Valor: R$ 200,00

Ano: 2008 Valor: R$ 1,00

Ano: Variados

Valor: Onde estão os bens?

Ano: 2009 Valor: R$ 300,00 Ano: 1980 Valor: R$ 0,01

Ano: 1995 Valor: R$ 3200,00

ABOP Slide 29

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

BENS ADQUIRIDOS EM 2010? Ano: 2010 Valor: R$ 1100,00

Ano: 2010 Valor: R$ 55.000,00

Ano: 2010 Valor: R$ 70.000,00

Ano: 2010 Valor: R$ 200.000,00

Ano: 2010 Valor: R$ 5.000,00

ABOP Slide 30

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PERÍODO DE TRANSIÇÃO

Valor histórico

Base monetária confiável

Aquisições Realizadas em Exercícios Anteriores

Identificação e caracterização

Teste de recuperabilidade e registro

Complexo:

demanda tempo,

tecnologia e

recursos humanos

MARCO NA CONTABILIDADE MARCO NA CONTABILIDADE

ABOP Slide 31

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

O INÍCIO DO PROCESSO DE DEPRECIAÇÃO

VALOR CONTÁBIL REGISTRADO REPRESENTA A REAL SITUAÇÃO PATRIMONIAL

- BEM QUE NÃO SOFREU PERDA DE VALOR

- BEM ADQUIRIDO NO CORRENTE EXERCÍCIO

PERÍODO DE TRANSIÇÃO

ABOP Slide 32

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

QUAL SERÁ O ESFORÇO DA UNIDADE?

PERÍODO DE TRANSIÇÃO

SISTEMA DE CONTROLE

PATRIMONIAL

QUANTIDADE DE BENS

RECURSO HUMANO

RELAÇÃO CUSTO/BENEFÍCIO

REPRESENTATIVIDADE

ABOP Slide 33

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PERÍODO DE TRANSIÇÃO

BENS ADQUIRIDOS NO EXERCÍCIO CORRENTE

BENS RELEVANTES

QUANTIDADE DO MESMO BEM

ORDEM DOS BENS PARA INÍCIO DA DEPRECIAÇÃO

ABOP Slide 34

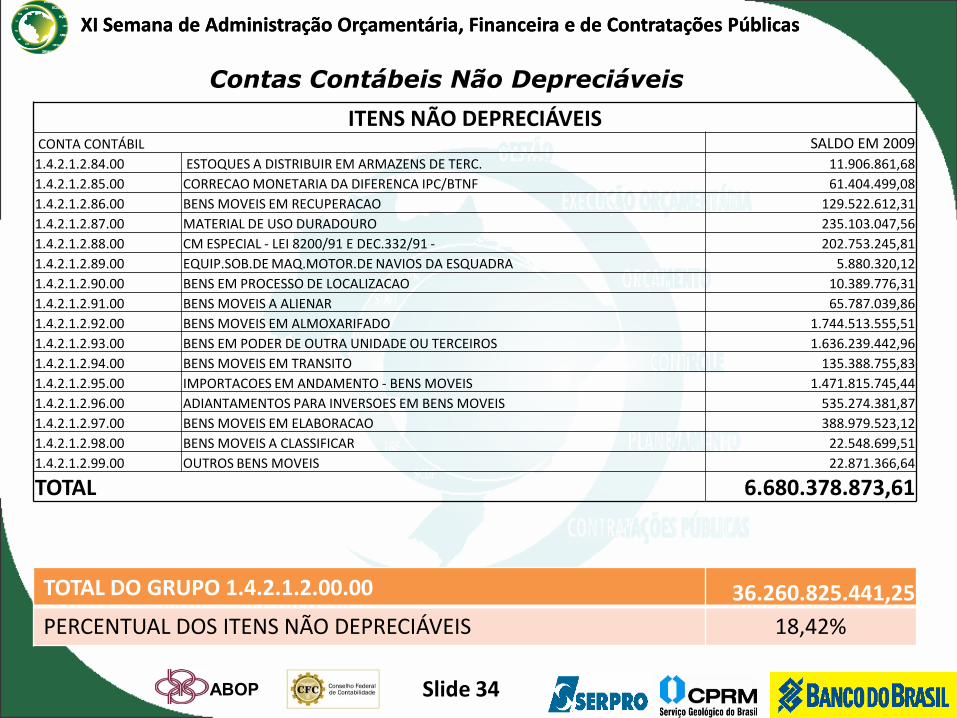

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ITENS NÃO DEPRECIÁVEIS CONTA CONTÁBIL SALDO EM 2009

1.4.2.1.2.84.00 ESTOQUES A DISTRIBUIR EM ARMAZENS DE TERC. 11.906.861,68

1.4.2.1.2.85.00 CORRECAO MONETARIA DA DIFERENCA IPC/BTNF 61.404.499,08

1.4.2.1.2.86.00 BENS MOVEIS EM RECUPERACAO 129.522.612,31

1.4.2.1.2.87.00 MATERIAL DE USO DURADOURO 235.103.047,56

1.4.2.1.2.88.00 CM ESPECIAL LEI 8200/91 E DEC.332/91 202.753.245,81

1.4.2.1.2.89.00 EQUIP.SOB.DE MAQ.MOTOR.DE NAVIOS DA ESQUADRA 5.880.320,12

1.4.2.1.2.90.00 BENS EM PROCESSO DE LOCALIZACAO 10.389.776,31

1.4.2.1.2.91.00 BENS MOVEIS A ALIENAR 65.787.039,86

1.4.2.1.2.92.00 BENS MOVEIS EM ALMOXARIFADO 1.744.513.555,51

1.4.2.1.2.93.00 BENS EM PODER DE OUTRA UNIDADE OU TERCEIROS 1.636.239.442,96

1.4.2.1.2.94.00 BENS MOVEIS EM TRANSITO 135.388.755,83

1.4.2.1.2.95.00 IMPORTACOES EM ANDAMENTO - BENS MOVEIS 1.471.815.745,44

1.4.2.1.2.96.00 ADIANTAMENTOS PARA INVERSOES EM BENS MOVEIS 535.274.381,87

1.4.2.1.2.97.00 BENS MOVEIS EM ELABORACAO 388.979.523,12

1.4.2.1.2.98.00 BENS MOVEIS A CLASSIFICAR 22.548.699,51

1.4.2.1.2.99.00 OUTROS BENS MOVEIS 22.871.366,64

TOTAL 6.680.378.873,61

TOTAL DO GRUPO 1.4.2.1.2.00.00 36.260.825.441,25

PERCENTUAL DOS ITENS NÃO DEPRECIÁVEIS 18,42%

Contas Contábeis Não Depreciáveis

ABOP Slide 35

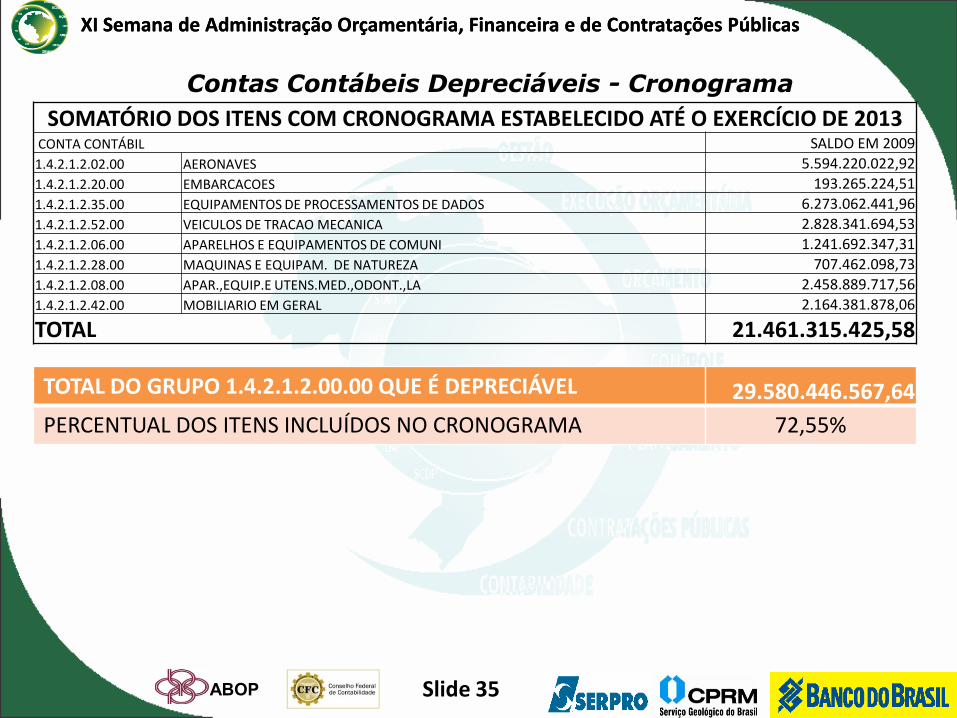

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

SOMATÓRIO DOS ITENS COM CRONOGRAMA ESTABELECIDO ATÉ O EXERCÍCIO DE 2013 CONTA CONTÁBIL SALDO EM 2009

1.4.2.1.2.02.00 AERONAVES 5.594.220.022,92

1.4.2.1.2.20.00 EMBARCACOES 193.265.224,51

1.4.2.1.2.35.00 EQUIPAMENTOS DE PROCESSAMENTOS DE DADOS 6.273.062.441,96

1.4.2.1.2.52.00 VEICULOS DE TRACAO MECANICA 2.828.341.694,53

1.4.2.1.2.06.00 APARELHOS E EQUIPAMENTOS DE COMUNI 1.241.692.347,31

1.4.2.1.2.28.00 MAQUINAS E EQUIPAM. DE NATUREZA 707.462.098,73

1.4.2.1.2.08.00 APAR.,EQUIP.E UTENS.MED.,ODONT.,LA 2.458.889.717,56

1.4.2.1.2.42.00 MOBILIARIO EM GERAL 2.164.381.878,06

TOTAL 21.461.315.425,58

TOTAL DO GRUPO 1.4.2.1.2.00.00 QUE É DEPRECIÁVEL 29.580.446.567,64

PERCENTUAL DOS ITENS INCLUÍDOS NO CRONOGRAMA 72,55%

Contas Contábeis Depreciáveis - Cronograma

ABOP Slide 36

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PERÍODO DE TRANSIÇÃO – Cronograma de Implantação

ABOP Slide 37

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PERÍODO DE TRANSIÇÃO – Cronograma de implantação

Bloco A - Em 2010

Os bens adquiridos em 2010

Bloco B – Em 2011

Os bens adquiridos em 2011

Os bens do Bloco A +

14212.02.00+ 14212.20.00+ 14212.35.00+ 14212.52.00

Bloco C – Em 2012

Os bens adquiridos em 2012

Os bens do Bloco B +

14212.06.00+ 14212.28.00

Bloco D – Em 2013

Os bens adquiridos em 2013

Os bens do Bloco C +

14212.08.00+ 14212.42.00

Bloco E – A partir de 2014

Os bens adquiridos em 2014

Os bens do Bloco D

(Os demais grupos são discricionários)

ABOP Slide 38

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

31/12/2010

PERÍODO DE TRANSIÇÃO – Conformidade Contábil

ABOP Slide 39

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

31/12/2010

PERÍODO DE TRANSIÇÃO

V a l o r h i s t ó r i c o

V a l o r s i m b ó l i c o / i r r i s ó r i o

31/12/2011 31/12/2012

2011 2012 2013

31/12/2013

2014

Bens adquiridos/incorporados antes de 2010

Redução ao Valor Recuperável

Reavaliação

Ajuste de Exercício Anterior (PL)

Resultado de vários exercícios

Rompimento de critério contábil

Valor significativo

DEPRECIAÇÃO

-LANÇAMENTO EM CONTAS DE RESULTADO

- DIMINUI CADA RESULTADO DO EXERCÍCIO

ABOP Slide 40

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

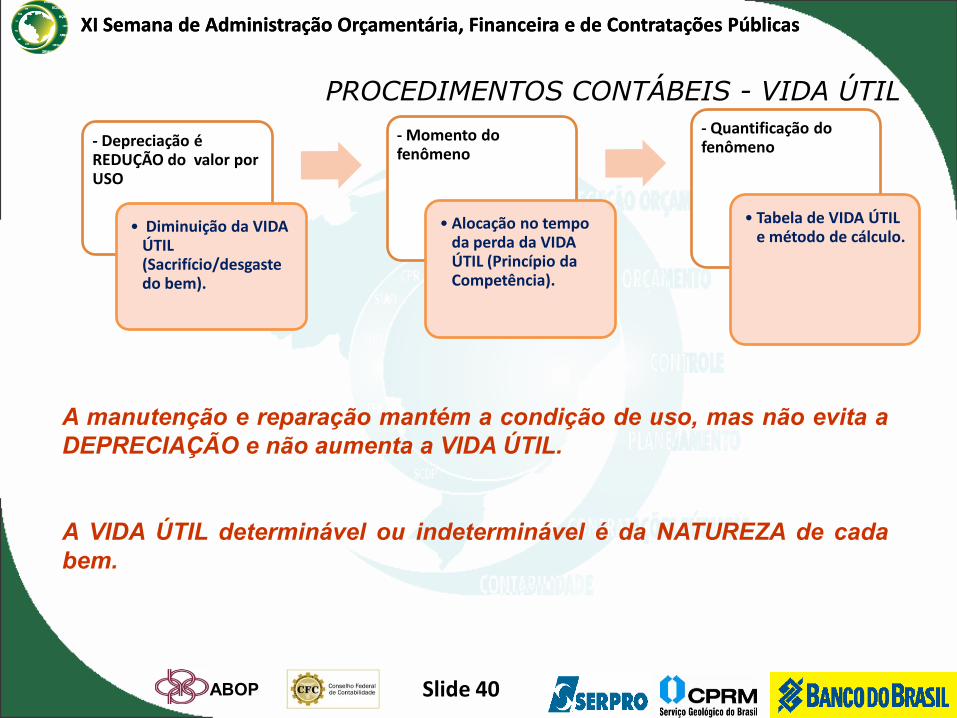

PROCEDIMENTOS CONTÁBEIS - VIDA ÚTIL

- Depreciação é REDUÇÃO do valor por USO

• Diminuição da VIDA ÚTIL (Sacrifício/desgaste do bem).

- Momento do fenômeno

• Alocação no tempo da perda da VIDA ÚTIL (Princípio da Competência).

- Quantificação do fenômeno

• Tabela de VIDA ÚTIL e método de cálculo.

A manutenção e reparação mantém a condição de uso, mas não evita a

DEPRECIAÇÃO e não aumenta a VIDA ÚTIL.

A VIDA ÚTIL determinável ou indeterminável é da NATUREZA de cada

bem.

ABOP Slide 41

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

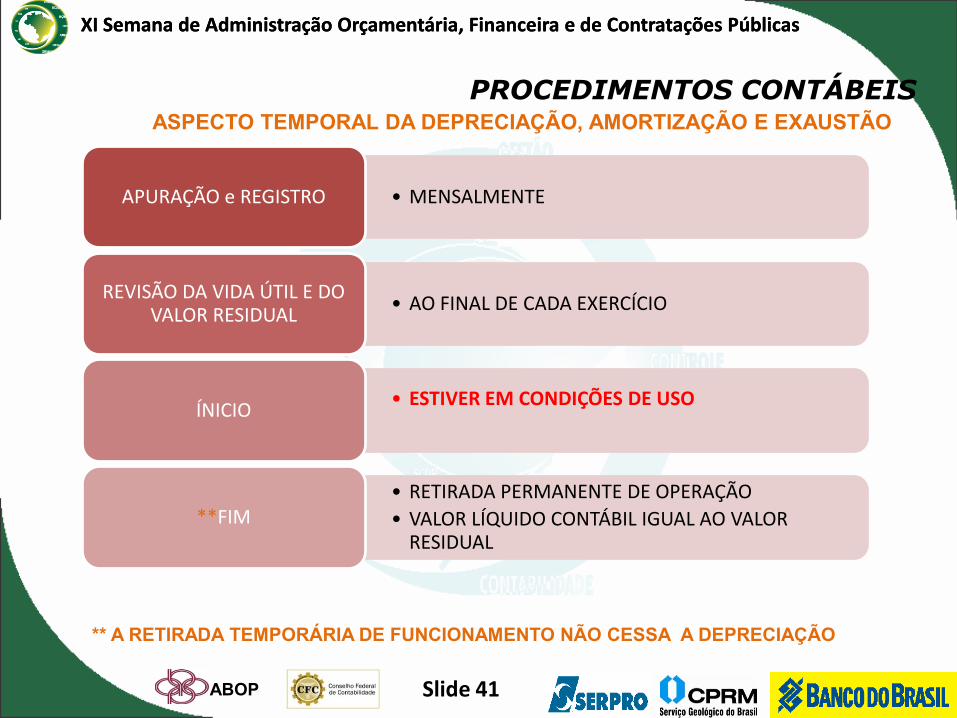

ASPECTO TEMPORAL DA DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO

• MENSALMENTE APURAÇÃO e REGISTRO

• AO FINAL DE CADA EXERCÍCIO REVISÃO DA VIDA ÚTIL E DO

VALOR RESIDUAL

• ESTIVER EM CONDIÇÕES DE USO

ÍNICIO

• RETIRADA PERMANENTE DE OPERAÇÃO

• VALOR LÍQUIDO CONTÁBIL IGUAL AO VALOR RESIDUAL

**FIM

** A RETIRADA TEMPORÁRIA DE FUNCIONAMENTO NÃO CESSA A DEPRECIAÇÃO

PROCEDIMENTOS CONTÁBEIS

ABOP Slide 42

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

QUANDO COMEÇA A DEPRECIAÇÃO INCORPORAÇÃO AO PATRIMÔNIO NO MEIO DO MÊS

1. COMEÇAR NO MÊS SEGUINTE SEM PROPORÇÃO

2. PROPORCIONAL AO TEMPO DE USO

3. COMEÇAR NO PRÓPRIO MÊS SEM PROPORÇÃO

ASPECTOS A SEREM CONSIDERADOS

1. LIMITAÇÃO DO SISTEMA DE CONTROLE PATRIMONIAL

2. RELAÇÃO CUSTO/BENEFÍCIO E REPRESENTATIVIDADE

3. PRINCÍPIOS DE CONTABILIDADE

4. NÃO HÁ EFEITO TRIBUTÁRIO

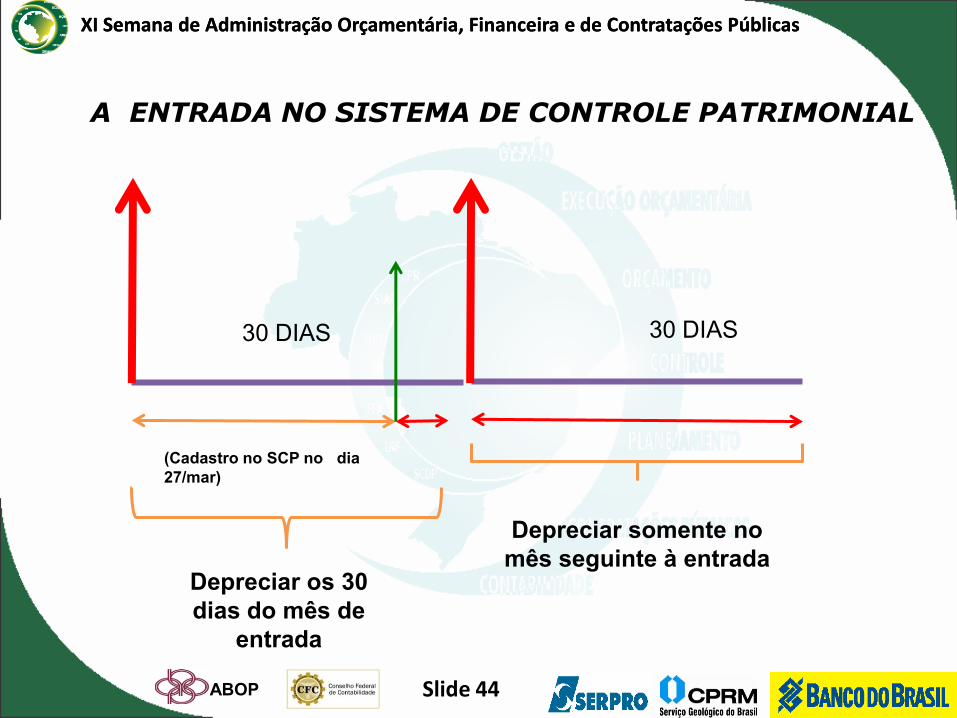

A ENTRADA NO SISTEMA DE CONTROLE PATRIMONIAL

ABOP Slide 43

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

30 DIAS

...

30 DIAS

26 DIAS para

depreciar no último

mês

(Cadastro no SCP no dia

27/mar)

04 DIAS para

depreciar no 1º

mês

A ENTRADA NO SISTEMA DE CONTROLE PATRIMONIAL

ABOP Slide 44

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

30 DIAS 30 DIAS

Depreciar somente no

mês seguinte à entrada

(Cadastro no SCP no dia

27/mar)

Depreciar os 30

dias do mês de

entrada

A ENTRADA NO SISTEMA DE CONTROLE PATRIMONIAL

ABOP Slide 45

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

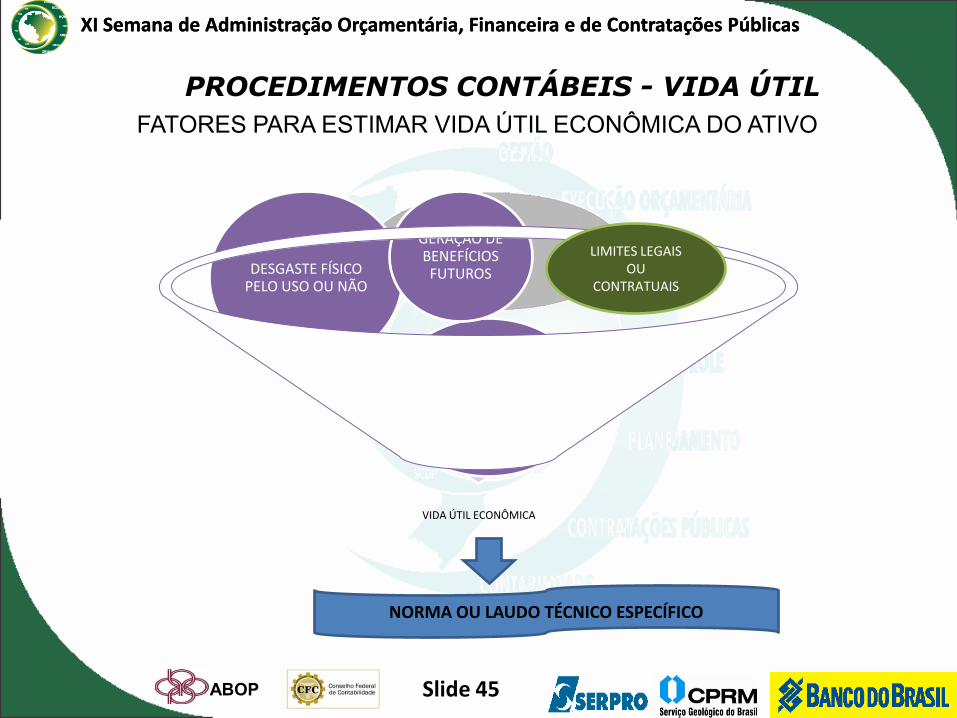

VIDA ÚTIL ECONÔMICA

OBSOLESCÊNCIA TECNOLÓGICA

DESGASTE FÍSICO PELO USO OU NÃO

GERAÇÃO DE BENEFÍCIOS FUTUROS

FATORES PARA ESTIMAR VIDA ÚTIL ECONÔMICA DO ATIVO

LIMITES LEGAIS OU

CONTRATUAIS

NORMA OU LAUDO TÉCNICO ESPECÍFICO

PROCEDIMENTOS CONTÁBEIS - VIDA ÚTIL

ABOP Slide 46

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

BENS DE NATUREZA CULTURAL, DE INTERESSE

HISTÓRICO E INTEGRADOS EM COLEÇÕES

BENS DE USO COMUM ARTIFICIAIS COM VIDA ÚTIL

INDETERMINADA

ANIMAIS DESTINADOS À EXPOSIÇÃO E

PRESERVAÇÃO

TERRENOS RURAIS E URBANOS

NÃO SOFREM DEPRECIAÇÃO

PROCEDIMENTOS CONTÁBEIS - QUEM NÃO SOFRE DEPRECIAÇÃO

ABOP Slide 47

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PROCEDIMENTOS CONTÁBEIS - TABELA DE VIDA ÚTIL ECONÔMICA PADRÃO

Conta Título

Vida útil

econômica

(anos) Valor residual

14212.02.00 AERONAVES - -

14212.04.00 APARELHOS DE MEDICAO E ORIENTACAO 15 10%

14212.06.00 APARELHOS E EQUIPAMENTOS DE COMUNICACAO 10 20%

14212.08.00 APAR.,EQUIP.E UTENS.MED.,ODONT.,LABOR.E HOSP. 15 20%

14212.10.00 APARELHOS E EQUIP. P/ESPORTES E DIVERSOES 10 10%

14212.12.00 APARELHOS E UTENSILIOS DOMESTICOS 10 10%

14212.13.00 ARMAZENS ESTRUTURAIS - COBERTURAS DE LONA 10 10%

14212.14.00 ARMAMENTOS 20 15%

14212.16.00 BANDEIRAS, FLAMULAS E INSIGNIAS - -

14212.18.00 COLECOES E MATERIAIS BIBLIOGRAFICOS 10 0%

14212.19.00 DISCOTECAS E FILMOTECAS 5 10%

ABOP Slide 48

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PROCEDIMENTOS CONTÁBEIS - TABELA DE VIDA ÚTIL PADRÃO

Conta Título

Vida útil

econômica

(anos) Valor residual

14212.20.00 EMBARCACOES - -

14212.22.00 EQUIPAMENTOS DE MANOBRAS E PATRULHAMENTO 20 10%

14212.24.00 EQUIPAMENTO DE PROTECAO, SEGURANCA E SOCORRO 10 10%

14212.26.00 INSTRUMENTOS MUSICAIS E ARTISTICOS 20 10%

14212.28.00 MAQUINAS E EQUIPAM. DE NATUREZA INDUSTRIAL 20 10%

14212.30.00 MAQUINAS E EQUIPAMENTOS ENERGETICOS 10 10%

14212.32.00 MAQUINAS E EQUIPAMENTOS GRAFICOS 15 10%

14212.33.00 EQUIPAMENTOS PARA AUDIO, VIDEO E FOTO 10 10%

14212.34.00 MAQUINAS, UTENSILIOS E EQUIPAMENTOS DIVERSOS 10 10%

14212.35.00 EQUIPAMENTOS DE PROCESSAMENTOS DE DADOS 5 10%

14212.36.00 MAQUINAS, INSTALACOES E UTENS. DE ESCRITORIO 10 10%

14212.38.00 MAQUINAS, FERRAMENTAS E UTENSILIOS DE OFICINA 10 10%

14212.39.00 EQUIPAMENTOS HIDRAULICOS E ELETRICOS 10 10%

14212.40.00 MAQ.EQUIP.UTENSILIOS AGRI/AGROP.E RODOVIARIOS 10 10%

14212.42.00 MOBILIARIO EM GERAL 10 10%

ABOP Slide 49

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Conta Título

Vida útil

econômica

(anos) Valor residual

14212.44.00 OBRAS DE ARTE E PECAS PARA EXPOSICAO - -

14212.46.00 SEMOVENTES E EQUIPAMENTOS DE MONTARIA 10 10%

14212.48.00 VEICULOS DIVERSOS 15 10%

14212.49.00 EQUIPAMENTOS E MATERIAL SIGILOSO E RESERVADO 10 10%

14212.50.00 VEICULOS FERROVIARIOS 30 10%

14212.51.00 PECAS NAO INCORPORAVEIS A IMOVEIS 10 10%

14212.52.00 VEICULOS DE TRACAO MECANICA 15 10%

14212.53.00 CARROS DE COMBATE 30 10%

14212.54.00 EQUIPAMENTOS, PECAS E ACESSORIOS AERONAUTICOS 30 10%

14212.56.00 EQUIPAMENTOS, PECAS E ACES.DE PROTECAO AO VOO 30 10%

14212.57.00 ACESSORIOS PARA AUTOMOVEIS 5 10%

14212.58.00 EQUIPAMENTOS DE MERGULHO E SALVAMENTO 15 10%

14212.60.00 EQUIPAMENTOS, PECAS E ACESSORIOS MARITIMOS 15 10%

14212.83.00 EQUIPAMENTOS E SISTEMA DE PROT.VIG. AMBIENTAL 10 10%

PROCEDIMENTOS CONTÁBEIS - TABELA DE VIDA ÚTIL PADRÃO

ABOP Slide 50

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

PROCEDIMENTOS CONTÁBEIS - VIDA ÚTIL

MELHORIAS E ADIÇÕES COMPLEMENTARES PODEM ALTERAR A VIDA ÚTIL.

VIDA ÚTIL

ECONÔMICA

APENAS UMA VIDA ÚTIL

ECONÔMICA

REAVALIAÇÃO NÃO AUMENTA

A VIDA ÚTIL ECONÔMICA

É O ELEMENTO TEMPORAL DO

VALOR RESIDUAL

HÁ USO APÓS O FINAL DA VIDA ÚTIL

ECONÔMICA

ABOP Slide 51

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Métodos de depreciação, exaustão e amortização uniformes

- Método das unidades produzidas

- Método das somas do dígitos

- Método das quotas constantes

PROCEDIMENTOS CONTÁBEIS - OS MÉTODOS

ABOP Slide 52

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Método das unidades produzidas

Valor Bruto Contábil 1300,00

Valor Residual 300,00

Valor Depreciável 1000,00

TABELA DE VIDA ÚTIL ECONÔMICA –capacidade de produção total igual a 5000 unidades

Unidades variam a cada período

ANO Quantidade produzida

Depreciação do ano

Depreciação acumulada Valor Líquido Contábil

1 500 100,00 100,00 1200,00

2 100 20,00 120,00 1080,00

3 500 100,00 220,00 980,00

4 900 180,00 400,00 900,00

5 500 100,00 500,00 800,00

6 700 140,00 640,00 660,00

7 500 100,00 740,00 560,00

8 300 60,00 800,00 500,00

9 600 120,00 920,00 380,00

10 400 80,00 1000,00 300,00 (VALOR RESIDUAL)

PROCEDIMENTOS CONTÁBEIS - MÉTODOS DAS UNIDADES PRODUZIDAS

ABOP Slide 53

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

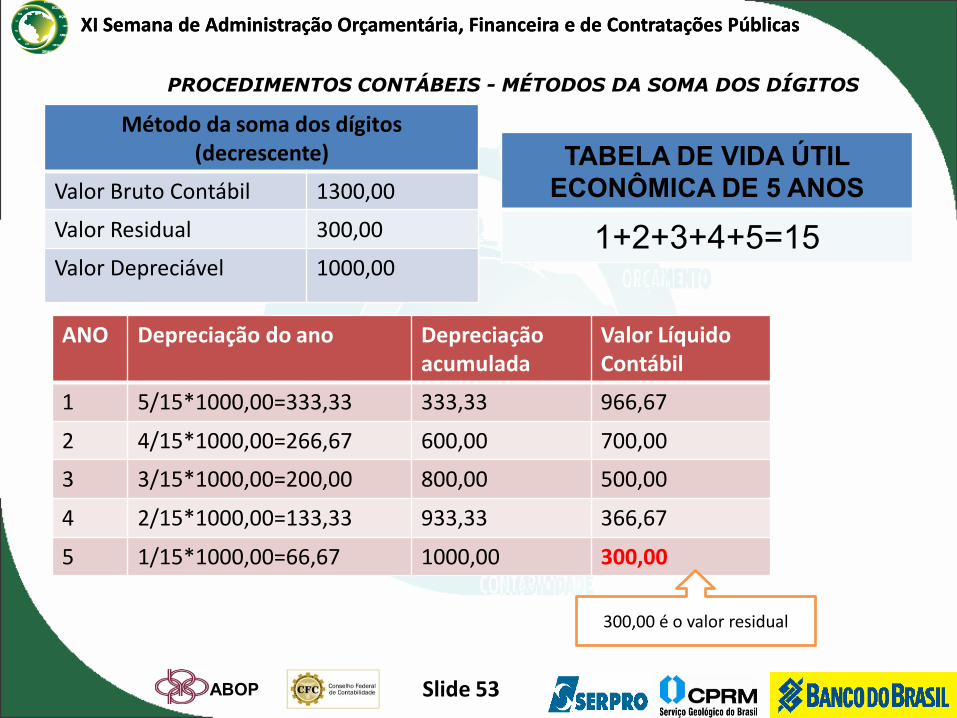

Método da soma dos dígitos (decrescente)

Valor Bruto Contábil 1300,00

Valor Residual 300,00

Valor Depreciável 1000,00

TABELA DE VIDA ÚTIL

ECONÔMICA DE 5 ANOS

1+2+3+4+5=15

ANO Depreciação do ano Depreciação acumulada

Valor Líquido Contábil

1 5/15*1000,00=333,33 333,33 966,67

2 4/15*1000,00=266,67 600,00 700,00

3 3/15*1000,00=200,00 800,00 500,00

4 2/15*1000,00=133,33 933,33 366,67

5 1/15*1000,00=66,67 1000,00 300,00

300,00 é o valor residual

PROCEDIMENTOS CONTÁBEIS - MÉTODOS DA SOMA DOS DÍGITOS

ABOP Slide 54

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Método das quotas constantes

Valor Bruto Contábil 1300,00

Valor Residual 300,00

Valor Depreciável 1000,00

TABELA DE VIDA ÚTIL

ECONÔMICA DE 5 ANOS

20% ao ano

200,00 por ano

ANO Depreciação do ano Depreciação acumulada

Valor Líquido Contábil

1 200,00 200,00 1100,00

2 200,00 400,00 900,00

3 200,00 600,00 700,00

4 200,00 800,00 500,00

5 200,00 1000,00 300,00

300,00 é o valor residual

PROCEDIMENTOS CONTÁBEIS - MÉTODOS DAS QUOTAS CONSTANTES

ABOP Slide 55

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

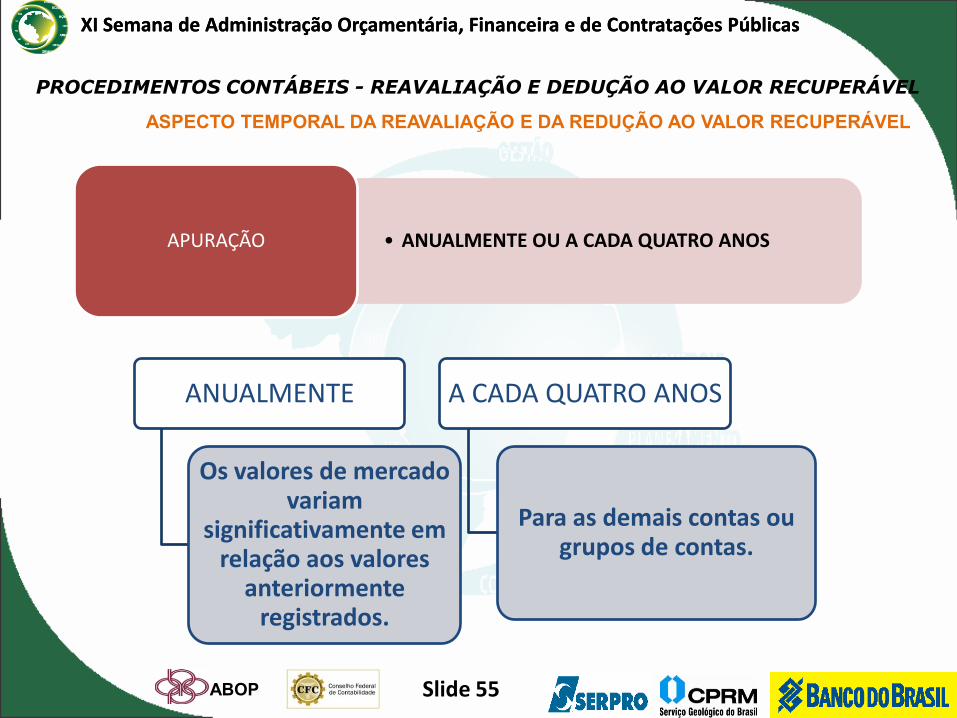

ASPECTO TEMPORAL DA REAVALIAÇÃO E DA REDUÇÃO AO VALOR RECUPERÁVEL

• ANUALMENTE OU A CADA QUATRO ANOS APURAÇÃO

PROCEDIMENTOS CONTÁBEIS - REAVALIAÇÃO E DEDUÇÃO AO VALOR RECUPERÁVEL

ANUALMENTE

Os valores de mercado variam

significativamente em relação aos valores

anteriormente registrados.

A CADA QUATRO ANOS

Para as demais contas ou grupos de contas.

ABOP Slide 56

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

REAVALIAÇÃO E REDUÇÃO AO VALOR RECUPERÁVEL

São critérios de avaliação e mensuração

de exceção.

PROCEDIMENTOS CONTÁBEIS - REAVALIAÇÃO E REDUÇÃO AO VALOR RECUPERÁVEL

ABOP Slide 57

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Dados

Valor Líquido Contábil 1300,00

Valor de Mercado 1700,00

Valor Original Valor de Mercado

Reavaliação Valor Atual

1300,00 1700,00 400,00 1700,00

PROCEDIMENTOS CONTÁBEIS - REAVALIAÇÃO

ABOP Slide 58

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Dados

Valor Líquido Contábil 1300,00

Valor de Mercado 1000,00

Valor Original Valor de Mercado

Redução ao Valor Recuperável

Valor Atual

1300,00 1000,00 300,00 1000,00

REDUÇÃO AO VALOR RECUPERÁVEL

ABOP Slide 59

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

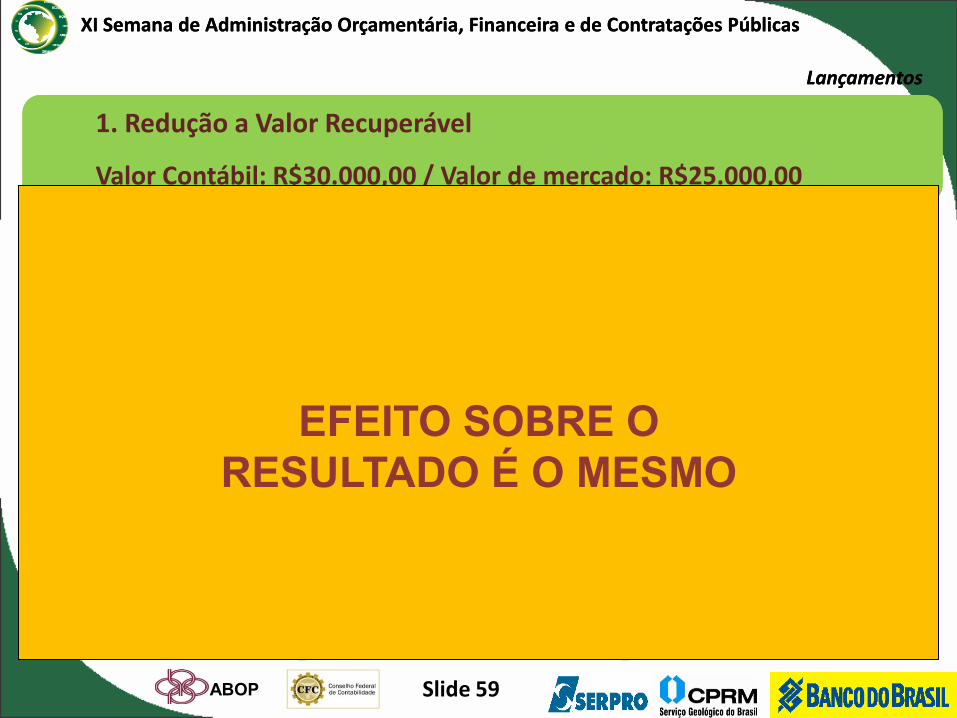

LançamentosLançamentos

1. Redução a Valor Recuperável

Valor Contábil: R$30.000,00 / Valor de mercado: R$25.000,00

1. Redução a Valor Recuperável

Valor Contábil: R$30.000,00 / Valor de mercado: R$25.000,00

D – Redução a valor recuperável de imobilizado 5.2.3.2.1.02.00

C – Ativo Imobilizado ( Conta Retificadora do Ativo) 1.4.2.8.0.00.00 Patrimonial 5.000,00

Valor (R$) Sistema Código

D – Redução a valor recuperável de imobilizado 5.2.3.2.1.02.00

C – Ativo Imobilizado 1.4.2.1.2.XX.YY

Patrimonial 5.000,00

Valor (R$) Sistema Código

É mais complexo

Maior controle

É mais simples

É menos transparente

EFEITO SOBRE O

RESULTADO É O MESMO

ABOP Slide 60

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

2. Reavaliação

Valor Contábil: R$30.000,00 / Valor de mercado: R$45.000,00

2. Reavaliação

Valor Contábil: R$30.000,00 / Valor de mercado: R$45.000,00

D – Ativo Imobilizado 1.4.2.1.2.XX.YY

C – Reserva de Reavaliação 2.4.2.2.0.00.00 Patrimonial 15.000,00

Valor (R$) Sistema Código

D – Ativo Imobilizado 1.4.2.1.2.XX.YY

C – Ganho na reavaliação do imobilizado 6.2.3.2.1.02.00 Patrimonial 15.000,00

Valor (R$) Sistema Código

É mais complexo

É mais transparente

É mais simples

É menos transparente

EFEITO SOBRE O

RESULTADO É DIFERENTE

LançamentosLançamentos

ABOP Slide 61

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP Slide 62

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

ABOP Slide 63

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Valor histórico:

CRITÉRIOS POSSÍVEIS

Valor irrisório:

2008

R$ 50.000 2011

R$ 50.000

Omissão

depreciação

R$ 10.000

Valor correto

R$ 40.000

Depreciação (2008-2011)

Redução ao valor recuperável

Doação (2008)

R$ 1

Compras similares

R$ 50.000

2011

R$ 1

Valor correto

R$ 40.000

Compras similares (2008)

Depreciação (2008-2011)

Reavaliação

R$ 10.000

R$ 39.999

ABOP Slide 64

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

As unidades gestoras setoriais de contabilidade avaliarão o fiel

cumprimento da macrofunção 02.03.30, por ocasião da

conformidade contábil, para que a contabilidade demonstre a

adequada situação patrimonial dos órgãos e entidades, em

cumprimento ao artigo 14 da Lei nº 10.180/2001.

A análise da adequada aplicação da depreciação, amortização

e exaustão consistirá na verificação:

- dos registros mensais;

- da evolução dos registros mensais; e

- na comparação desses registros com os respectivos saldos

do ativo imobilizado e intangível.

CONFORMIDADE CONTÁBIL

ABOP Slide 65

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

Divulgar em Nota Explicativa

Para cada classe do

imobilizado

Método Utilizado

Vida útil econômica

Taxa utilizada Valor

contábil bruto

Valor da depreciação, exaustão e

amortização acumulado no início e fim do

período

Mudanças nas

estimativas

PROCEDIMENTOS CONTÁBEIS - AS NOTAS EXPLICATIVAS DAS DEMONSTRAÇÕES CONTÁBEIS

ABOP Slide 66

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

É ATIVO.

É IMOBILIZADO.

ESTÁ EM USO.

ADQUIRIDO EM 2010 ADQUIRIDO ANTES DE 2010

TODOS OS BENS DEVEM SER DEPRECIADOS A PARTIR DE 2010

TESTE DE RECUPERABILIDADE DE ACORDO COM O CRONOGRAMA DA

MACROFUNÇÃO 02.03.30

DEPRECIAÇÃO DE ACORDO COM O CRONOGRAMA DA MACROFUNÇÃO

02.03.30

PASSOS PARA A ADEQUAÇÃO DA BASE MONETÁRIA

ABOP Slide 67

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

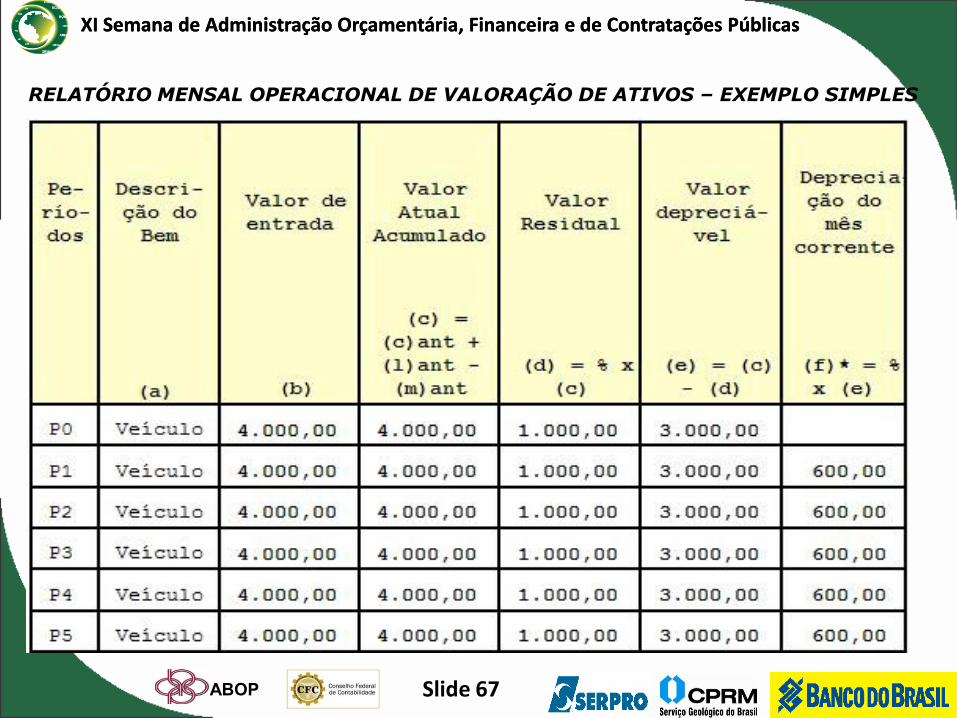

RELATÓRIO MENSAL OPERACIONAL DE VALORAÇÃO DE ATIVOS – EXEMPLO SIMPLES

ABOP Slide 68

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

RELATÓRIO MENSAL OPERACIONAL DE VALORAÇÃO DE ATIVOS –EXEMPLO SIMPLES

ABOP Slide 69

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

RELATÓRIO MENSAL DE REGISTRODE VALORAÇÃO DE ATIVOS – EXEMPLO SIMPLES

ABOP Slide 70

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

- REDUÇÃO NO INÍCIO – MODELO IDEAL (SCP FLEXÍVEL)

- REDUÇÃO NO INÍCIO – MODELO NOVA VIDA ÚTIL (SCP NÃO

FLEXÍVEL)

- REAVALIAÇÃO NO MEIO– MODELO IDEAL (SCP FLEXÍVEL)

- REAVALIAÇÃO NO MEIO – MODELO NOVA VIDA ÚTIL (SCP

NÃO FLEXÍVEL)

METODOLOGIAS PARA VALORAÇÃO DE ATIVO - COM REDUÇÃO E REAVALIAÇÃO AO LONGO DA VIDA ÚTIL DO ATIVO

SISTEMA DE CONTROLE

PATRIMONIAL

RELAÇÃO CUSTO/

BENEFÍCIO

MÉTODO A SER UTILIZADO

ABOP Slide 71

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

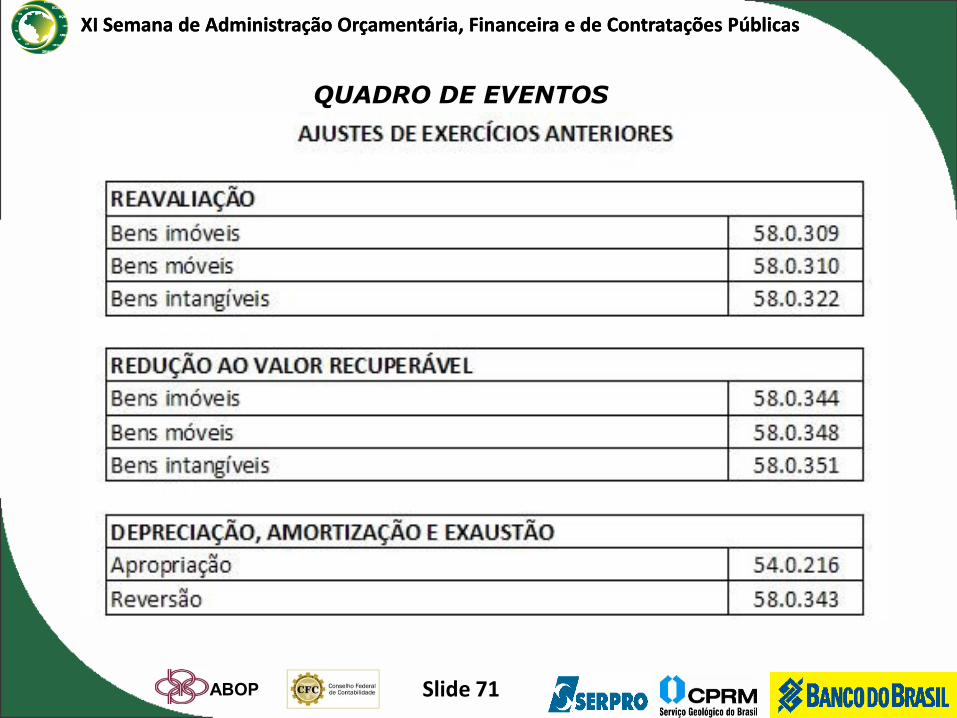

QUADRO DE EVENTOS

ABOP Slide 72

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

QUADRO DE EVENTOS

ABOP Slide 73

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

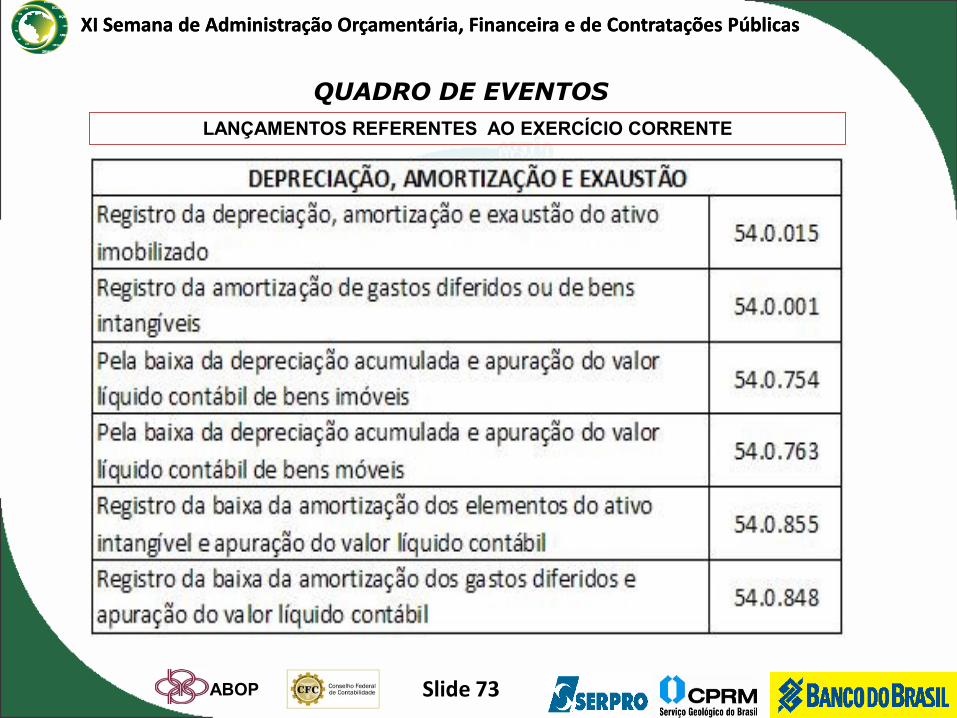

LANÇAMENTOS REFERENTES AO EXERCÍCIO CORRENTE

QUADRO DE EVENTOS

ABOP Slide 74

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

EXEMPLO DE LANÇAMENTO NO SIAFI - DEPRECIAÇÃO

ABOP Slide 75

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

EXEMPLO DE LANÇAMENTO NO SIAFI - REAVALIAÇÃO

ABOP Slide 76

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

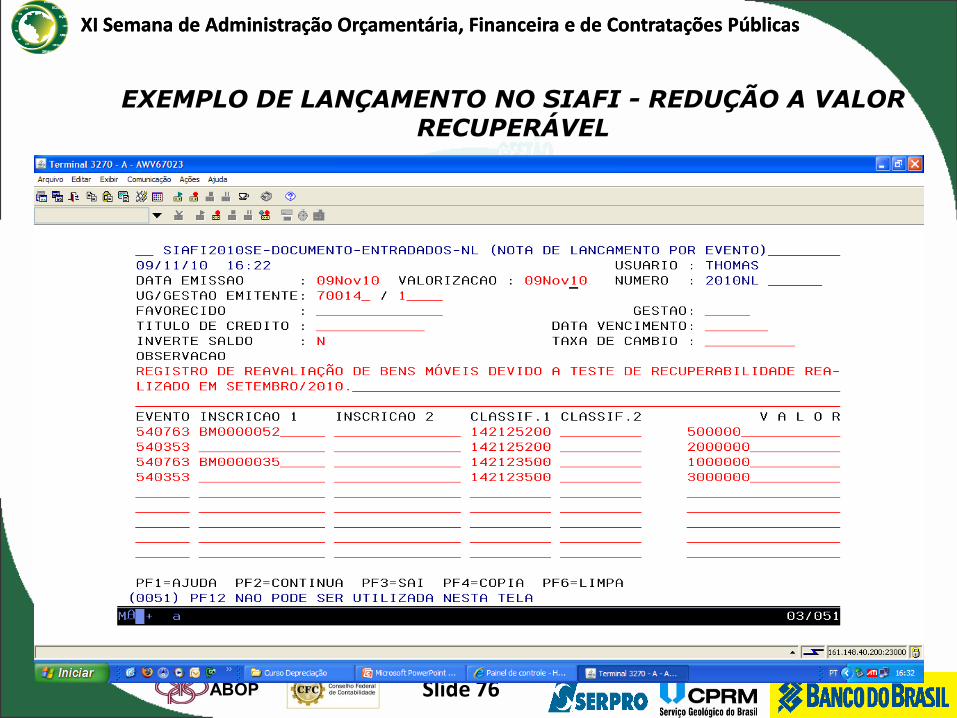

EXEMPLO DE LANÇAMENTO NO SIAFI - REDUÇÃO A VALOR RECUPERÁVEL

ABOP Slide 77

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

SENHORES,

MUITO OBRIGADO!

ABOP Slide 78

XI Semana XI Semana de Administração Orçamentária, Financeira e de Contratações Públicas de Administração Orçamentária, Financeira e de Contratações Públicas

SECRETARIA DO TESOURO NACIONAL

SUBSECRETÁRIO DE CONTABILIDADE PÚBLICA

Gilvan da Silva Dantas

COORDENADOR-GERAL DE CONTABILIDADE E CUSTOS DA UNIÃO - CCONT

Renato Pontes Dias

Tel: (61) 3412.3049Tel: (61) 3412.3049

Email Email InstitucionalInstitucional: [email protected]: [email protected]