Embed Size (px)

Citation preview

APOSTILA

ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Professor: Valdir Menutole

2.008

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

2

ÍNDICES DOS ASSUNTOS

Introdução...................................................................................................................... 03 Objetivos da Administração Financeira......................................................................... 03 Administração Financeira e a Economia........................................................................ 04 Moedas............................................................................................................................ 05 Macroeconomia............................................................................................................... 08 Microeconomia................................................................................................................ 10 A Administração Financeira e a Contabilidade............................................................... 13 Conceitos de Custos......................................................................................................... 16 Formando os Custos de Produção.................................................................................. 20 Materiais e seus Valores para Apropriação.................................................................. 20 Mão de Obra Direta, Encargos e formas de cálculos.................................................... 21 Outros Custos de Fabricação........................................................................................ 25 Mapas de Custos Indiretos............................................................................................ 26 Ponto de Equilíbrio.......................................................................................................... 31 Ponto de Equilíbrio – Contábil, Econômico e Financeiro............................................ 31 Alavancagem ................................................................................................................... 32 Alavancagem Operacional ............................................................................................ 32 Alavancagem Financeira............................................................................................... 33 Alavancagem em Termos de Ação Ordinária............................................................... 35 Efeito Combinado Alavancagem Operacional e Financeira.......................................... 37 Planejamento Financeiro.................................................................................................. 38 Processo Orçamentário................................................................................................. 40 Processo Elaboração Orçamento................................................................................. 41 Estrutura do Orçamento................................................................................................ 41 Fluxograma das Receitas,Custos,Despesas e Resultados.......................................... 43 Plano de Negócios........................................................................................................... 43 Análises Financeiras........................................................................................................ 50 Análise Horizontal ........................................................................................................ 50 Análise Vertical............................................................................................................ 51 Análise por Quocientes................................................................................................ 52 Bibliografia......................................................................................................................... 57

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

3

INTRODUÇÃO

A Administração Financeira e Orçamentária é uma disciplina em constante evolução

estimulante e interessante, o seu estudo é necessário para tomada de decisões diárias dentro

das organizações, no que diz respeito à captação e aplicação de recursos necessários para o

desenvolvimento das empresas. A captação desses recursos poderá ser própria (através de

aportes de capital) ou de terceiros (instituições financeiras, fornecedores etc.), e a aplicação

desses recursos poderão ser para compra de imobilizados (máquinas, prédios etc.), ou para

investimentos em outros ativos (matérias-primas, caixa, clientes etc.), ou ainda para

alavancar seus negócios.

As decisões diárias que o Administrador Financeiro deve tomar vêm sempre acompanhadas

de determinados riscos, portanto é necessário conhecimento da organização que atua ou que

venha atuar, e que esteja familiarizado com a Economia (Macroeconomia e

Microeconomia) e a Contabilidade (Fluxos de Caixa, Resultados, Planejamentos etc.).

A Administração Financeira se configura como Economia aplicada, fundamentada nos

conceitos econômicos e utilizando amplamente os dados contábeis

“Finanças é a aplicação de uma série de princípios econômicos para Maximizar a Riqueza

ou o valor total de um negócio”. Conforme A.A. Groppelli e Ehsan Nikbakht mencionam

em sua obra Administração Financeira – Ed. Saraiva. Isso significa que a empresa obtenha

o maior lucro possível com um menor risco possível. Acrescentamos que quando maior o

lucro maior se torna o risco, e o Administrador Financeiro deverá aplicar técnicas para

tornar o lucro maior possível maximizando a riqueza de seus proprietários ao menor risco.

Conforme Gitman (2004:4) “finanças é a arte e a ciência da gestão do dinheiro....”

OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

O objetivo da Administração Financeira é maximizar a riqueza dos proprietários. Em uma

sociedade por ações, a maximização da riqueza é medida pelo preço da ação. Na demais

sociedades onde não são regidos por ações, os objetivos são os mesmos, ou seja, maximizar

a riqueza dos proprietários, e podemos dizer que o objetivo é criar valor para seus

proprietários.

Maximização da Riqueza X Maximização do Lucro

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

4

Maximizar o lucro conforme cita Gitman é uma abordagem de curto prazo e que os

Administradores poderão deixar de fora certas despesas, diferir custos efetivos de

equipamentos, despedir empregados com salários mais elevados, e automaticamente

produzir ganhos mais altos e também maiores riscos.

Maximizar a riqueza é uma abordagem de longo prazo e podemos dizer que é a criação de

valor representando o aumento da riqueza. Esse aumento de riqueza é expresso no aumento

do valor patrimonial. Os valores levam também em consideração o valor intelectual, as

marcas e patentes, ponto, etc.

ADMINISTRAÇÃO FINANCEIRA E A ECONOMIA

Todos nós sabemos alguma coisa da vida econômica da sociedade, ganhamos e gastamos,

porém algumas vezes a Economia parece referir-se a coisa distante de nosso conhecimento

pessoal ou de nossa experiência. O mercado de ações sobe e desce, milhões de pessoas

passam fome, o custo de vida está em ascensão.

Em tais momentos, o estudo da Economia parece interessante, mas ao mesmo tempo

obscuro e difícil. O aspecto notável da moderna economia é o de funcionar perfeitamente,

porém só nos conscientizamos desse fato quando o sistema entra em crise. Podemos citar

alguns exemplos, como o da Alemanha depois da I Guerra Mundial tendo uma inflação tão

violenta que destruiu a estrutura da sociedade. O Brasil passou por anos a fio com

inflação galopante e também sua estrutura social foi abalada. A Argentina é o exemplo

mais recente, onde a economia provoca uma instabilidade na sociedade, quebrando e

desestruturando empresas, famílias e levando o país à bancarrota. Outro fato que marca

mudanças econômicas foi à entrada do Euro (€) uma nova moeda a partir de 01/01/2.002. A

nova moeda unificou as moedas de 13 países (Alemanha, França, Itália, Espanha, Portugal,

Holanda, Bélgica, Luxemburgo, Irlanda, Áustria, Finlândia, Grécia e a entrada da

Eslovênia no dia 01/01/2.007 ). A União Européia conta com 27 países membros, com a

entrada da Bulgária e Rumênia no dia 01/01/2.007, porém somente 13 países é que utilizam

a moeda Euro (€), o restante continuam utilizando as suas moedas de origem.

No Brasil já tivemos várias moedas, Réis, Cruzeiro, Cruzeiro Novo, Cruzeiro,

Cruzado,Cruzado Novo, Cruzeiro, Cruzeiro-Real e Real.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

5

MOEDAS

Poderemos dizer que Moeda é um instrumento de troca, é uma mercadoria que

possibilita desdobrar qualquer troca em duas. A moeda facilitou a vida das pessoas para que

pudessem efetuar as trocas. Antes do surgimento da moeda, as pessoas trocavam seus

produtos (Escambo).

O boi serviu em uma época como Moeda, mas apresentou muitos inconvenientes,

a impossibilidade da divisão em partes menores a dificuldade de transporte e o risco da

perda do animal. Estabeleceram então como moeda o sal e foi largamente usado pelos

povos sendo mais fácil de se manusear e também mais resistente podendo ser guardado

para uma nova troca.

Posteriormente foi usado como moeda os metais preciosos (ouro e prata), e trazia uma

enorme vantagem sobre as moedas anteriores, era fácil de transportar e guardar e bastante

resistentes, podendo também ser de diferentes tamanhos e pesos o que diferenciava os seus

valores. Estes exemplos ilustram rudimentarmente o surgimento da moeda. Nos nossos

dias a definição de moeda é meio de pagamento.

Na linguagem técnica moedas e cédulas são designadas como moeda manual. Os

depósitos à vista são chamados de moeda escritural.

Como os bancos criam moeda?

Vamos citar um exemplo dado por Carvalho (1986:23) onde ele monta um exemplo

simples, imaginando que, numa economia existam apenas 4 pessoas e 2 bancos. Num dia

qualquer a Pessoa 1 ( P1 ) tem $10.000,00, a Pessoa 2 ( P2 ) também $10.000,00 e a Pessoa

3 ( P3 ) e a Pessoa 4 ( P4 ) não tem nada. Os dois bancos não têm nada depositado,

portanto nesta economia existem $20.000,00 em moeda manual.

Pessoas Banco 1 Banco 2

P1 $3.000,00 Deposita $7.000,00

P2 $2.000,00 Deposita $8.000,00

P3 $2.000,00 + $2.000,00 Empréstimo $-2.000,00 Empréstimo $-2.000,00

P4 $1.000,00 Deposita $4.000,00 Empréstimo $-5.000,00

Moeda Manual Moeda Escritural Total de Moeda

$10.000,00 $19.000,00 $29.000,00

Verificamos então que no final do dia ficou da seguinte forma:

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

6

Pessoa Moeda Manual Depósito Total

P 1 $ 3.000,00 $ 7.000,00 $10.000,00

P 2 $ 2.000,00 $ 8.000,00 $10.000,00

P 3 $ 4.000,00 $ 0 $ 4.000,00

P 4 $ 1.000,00 $ 4.000,00 $ 5.000,00

Totais $10.000,00 $19.000,00 $29.000,00

O ocorrido é que os bancos emprestaram parte do que tinham recebido em depósito,

mantendo o direito de P1, P2 e P4 para sacarem seus depósitos quando necessitassem,

criando desta forma de fato mais $ 9.000,00 além dos $20.000,00 que existia no início do

dia.

Pelo exemplo colocado chegamos à conclusão de que nem toda moeda manual emitida pelo

governo representa de fato moeda num determinado momento. Parte poderá estar fora de

circulação, no caso no caixa dos bancos ou no caixa do próprio banco central. No momento

que está no caixa dos bancos ou no caixa do banco central, esta parte deixa de ser moeda,

porém poderá voltar a sê-lo a qualquer momento. Há então uma dificuldade de definir

claramente o que é moeda e mostra a complexidade que os problemas monetários assumem

nas economias capitalistas.

A definição mais aceita é a que moeda é um meio de pagamentos, ou seja, tudo o que se

pode realizar pagamento ( tendo liquidez plena, aceitação geral e rentabilidade nula). A

definição exposta exclui a moeda manual que está fora de circulação, no caixa de bancos

ou no caixa do banco central naquele momento e inclui os depósitos à vista, sendo então

os meios de pagamento é composto de: moedas, papeis-moeda ( moeda manual ), em

poder do público e mais os depósitos à vista nos bancos.

O meio circulante Nacional conforme informação do Banco Central do Brasil (BCB) é

atualizado a cada hora composto por cédulas e moedas metálicas (inclusive comemorativas)

do padrão monetário Real, que estavam em poder do público e da rede bancária,

constituindo o meio circulante nacional

Para o dia atual, 12/02/2008, esta página é atualizada a cada hora. A última atualização ocorreu no dia 12/02/2008 às 08:09:39 horas. O Meio Circulante Nacional: As cédulas e moedas metálicas (inclusive as comemorativas) do padrão monetário Real,

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

7

que estão em poder do público e da rede bancária, constituem o meio circulante nacional, cuja composição é a seguinte:

CEDULA - EM PAPEL

Denominação Quantidade Valor

1,00 269.039.191 269.039.191,00

2,00 599.291.061 1.198.582.122,00

5,00 339.998.193 1.699.990.965,00

10,00 704.362.779 7.043.627.790,00

20,00 474.319.546 9.486.390.920,00

50,00 1.259.536.605 62.976.830.250,00

100,00 102.159.417 10.215.941.700,00

Total = 3.748.706.792 R$ 92.890.402.938,00

Posição em 12.02.2008

CEDULA - EM POLIMERO

Denominação Quantidade Valor

10,00 25.125.245 251.252.450,00

Total = 25.125.245 R$ 251.252.450,00

Posição em 12.02.2008

MOEDA - 1A. FAMILIA (INOX)

Denominação Quantidade Valor

0,01 1.990.865.031 19.908.650,31

0,05 1.319.572.421 65.978.621,05

0,10 1.400.646.657 140.064.665,70

0,25 425.897.775 106.474.443,75

0,50 481.831.528 240.915.764,00

1,00 35.476.286 35.476.286,00

Total = 5.654.289.698 R$ 608.818.430,81

Posição em 12.02.2008

MOEDA - 2A. FAMILIA

Denominação Quantidade Valor

0,01 1.199.564.284 11.995.642,84

0,05 1.727.585.912 86.379.295,60

0,10 1.976.833.508 197.683.350,80

0,25 923.815.228 230.953.807,00

0,50 678.105.884 339.052.942,00

1,00 906.041.039 906.041.039,00

Total = 7.411.945.855 R$ 1.772.106.077,24

Posição em 12.02.2008

MOEDAS - COMEMORATIVAS

Denominação Tema Quantidade Valor

20,00 A.SENNA-OURO 5.000 100.000,00

2,00 A.SENNA-PRATA 10.000 20.000,00

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

8

20,00 ARI BARR. OURO 666 13.320,00

2,00 ARI BARR. PRATA 2.478 4.956,00

3,00 BC-30 ANOS 5.000 15.000,00

3,00 CENTENARIO B.H. 20.000 60.000,00

2,00 CMB-300 ANOS 7.000 14.000,00

20,00 DESCOBR.-OURO 6.549 130.980,00

5,00 DESCOBR.-PRATA 12.289 61.445,00

20,00 DRUMMOND OURO 902 18.040,00

2,00 DRUMMOND PRATA 3.124 6.248,00

20,00 FIFA - OURO 4.060 81.200,00

2,00 FIFA - PRATA 12.166 24.332,00

20,00 JUSCELINO OURO 2.481 49.620,00

2,00 JUSCELINO PRATA 6.446 12.892,00

2,00 PAN CUPRONIQUEL 8.704 17.408,00

5,00 PAN PRATA 3.137 15.685,00

20,00 PENTA OURO 1.440 28.800,00

5,00 PENTA PRATA 5.184 25.920,00

2,00 PORTINARI-PRATA 2.000 4.000,00

20,00 TETRA-OURO 2.000 40.000,00

4,00 TETRA-PRATA 9.000 36.000,00

2,00 14 BIS - PRATA 3.717 7.434,00

Total = 133.343 R$ 787.280,00

Posição em 12.02.2008

Total do Meio Circulante Nacional: R$ 95.523.367.176,05

Posição em 12.02.2008

Fonte: www.bcb.gov,br

MACROECONOMIA

Gitman em seu livro Princípios de Administração Financeira (1.997: 6) diz o seguinte:

“Macroeconomia estuda a estrutura institucional do sistema bancário, intermediários

financeiros, o tesouro nacional e as políticas econômicas de que o governo federal dispõe

para controlar satisfatoriamente o nível de atividade econômica dentro da Economia”.

Descreve ainda que “O Administrador Financeiro deve estar sempre alerta para as

conseqüências de diferentes níveis de atividade econômica e mudança na política

econômica que afete seu ambiente de decisão. Precisa perceber as conseqüências de uma

política monetária mais restritiva sobre a capacidade da empresa obter recursos e gerar

receitas, e ainda conhecer as várias instituições financeiras e saber como estas operam, para

avaliar os canais potenciais de investimentos e financiamentos”.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

9

O Sistema Financeiro Nacional é composto de um subsistema normativo e de um

subsistema operativo conforme abaixo:

Sistema Normativo

Constituído das entidades que estabelecem normas e regulam o funcionamento do sistema e

que são:

• Conselho Monetário Nacional ( CMN ) • Banco Central do Brasil ( BCB ) • Comissão de Valores Mobiliários ( CVM ) • Banco do Brasil S.A. ( B.B.). • Banco Nacional de Desenvolvimento Econômico e Social ( BNDES ) Sistema Operativo

a) Instituições Financeiras Bancárias

• Caixas Econômicas • Bancos Comerciais

b) Instituições Financeiras Não Bancárias

• Bancos de Investimentos • Bancos de Desenvolvimento • Cias de Desenvolvimento • Sociedades de Crédito Imobiliário • Associações de Poupança e Empréstimo • Cias. Seguradoras

c) Instituições Financeiras Auxiliares

• Bolsa de Valores • Sociedades Corretoras • Sociedades Distribuidoras • Agentes Autônomos de Investimento

Histórico das taxas de juros fixadas pelo Copom e evolução da taxa Selic

Reunião Taxa SELIC

nº data viés Período de vigência

Meta SELIC % a.a. (1)(6)

TBAN % a.m. (2)(6)

% (3) % a.a. (4)

132ª 23/01/2008 24/01/2008 - 11,25

131ª 05/12/2007 06/12/2007 - 23/01/2008 11,25 1,40 11,18

130ª 17/10/2007 18/10/2007 - 05/12/2007 11,25 1,40 11,18

129ª 05/09/2007 06/09/2007 - 17/10/2007 11,25 1,18 11,18

128ª 18/07/2007 19/07/2007 - 05/09/2007 11,50 1,51 11,43

127ª 06/06/2007 07/06/2007 - 18/07/2007 12,00 1,31 11,93

126ª 18/04/2007 19/04/2007 - 06/06/2007 12,50 1,59 12,43

125ª 07/03/2007 08/03/2007 - 18/04/2007 12,75 1,38 12,68

124ª 24/01/2007 25/01/2007 - 07/03/2007 13,00 1,36 12,93

Fonte: www.bcb.gov.br

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

10

MICROECONOMIA

Conforme Chiavenato (1.994: 26) “As teorias microeconômicas fornecem a base para a

operação eficiente da empresa. Visam definir as ações que permitirão à empresa obter

sucesso. Os conceitos envolvidos nas relações da oferta e demanda e a estratégia de

maximização do lucro é extraído da teoria macroeconômica”. Ainda são extraídos as

questões de composição de fatores de produção, níveis ótimos, determinação de preços,

conceito de utilidade, risco, razões de depreciar ativos, a análise marginal, sendo

predominância do princípio da análise marginal, quando a receita marginal exceder os

custos marginais. Todos estes conceitos o administrador financeiro tira da microeconomia.

Um dos conceitos que o Administrador Financeiro deverá ter é a respeito do mercado que

envolve as transações entre vendedores e compradores e de acordo com a oferta e a

procura, o mercado poderá apresentar três situações conforme abaixo demonstrada.

� � �

Situação de Situação de Situação de Oferta Equilíbrio Procura Oferta > Procura Oferta = Procura Oferta < Procura

Vendedores Compradores

Preços em Baixa Preços Estáveis Preços em Alta

Fonte: Chiavenato Idalberto – Iniciação a Adm.Financeira – Pag. 26

A ESCASSEZ E EXCEDENTES

A noção de escassez e excedentes ocorrem quando o mercado não equilibra as quantidades

compradas e vendidas através do mecanismo de preços, mas sim com interferências

externas no seu funcionamento.

Escassez - tivemos um exemplo na época do plano cruzado, com a carne bovina,

onde o preço de referência foi fixado abaixo do preço de mercado.

Preço de referência - CZ$30,00 por quilo.

Preço de mercado - CZ$60,00 por quilo.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

11

Preço

Quantidade

Demanda

Oferta

60

30escassez

Quantidadeofertada

neste preço

Quantidade

neste preçodemandada

PE Mercado

Preço fixado abaixo de PE

Excedente - onde os preços fixados estão acima do preço de equilíbrio do mercado,

provocando a existência de grandes excedentes.

Exemplo:

Álcool para carro, em meados de 1992,

preço tabelado Cr$2.000,00 por litro

preço de mercado Cr$1.850,00 por litro

Preço

Quantidade

Demanda

Oferta

1850

2000

Quantidadeofertada

neste preço

Quantidade

neste preçodemandada

PE Mercado

Preço fixado acima do PEexcedente

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

12

CAPACIDADE DE PRODUÇÃO

A capacidade de produção e o que chamamos de Capacidade Instalada. A diferença

entre capacidade instalada e o que efetivamente está sendo usado é denominado capacidade

ociosa.

PRODUTIVIDADE

Produtividade média é representada pela média de produção de um determinado

fator empregado em um período de tempo definido.

Produtividade marginal representa o acréscimo de produção de cada aumento do

fator empregado proporciona ao processo.

Exemplo:

Número de Homens Produção (Quantidade)

1 500

2 1500

3 2750

4 3900

Número Homens Produção Produção Média Produção Marginal

1 500 500 500

2 1500 750 1000

3 2750 917 1250

4 3900 975 1150

CUSTOS DE PRODUÇÃO

Custo de produção deverá ser visto a partir da relação entre os níveis de produção, o

preço dos fatores empregados, e a capacidade de combinar estes fatores em um processo de

produção.

CUSTOS FIXOS

São aqueles que não se alteram em dentro de determinada capacidade instalada, para

qualquer nível de produção alcançada.

CUSTOS VARIÁVEIS

São aqueles que variam na medida em que aumentamos o volume de produção da

empresa.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

13

CUSTOS TOTAIS / MÉDIOS / MARGINAIS

Custos totais são a soma dos custos fixos e dos custos variáveis dentro da amplitude

de produção definida.

Custo médio é a divisão dos custos totais pela produção total definida.

Custos marginais são obtido através dos acréscimos de custos totais em relação aos

acréscimos de produção.

Exemplo:

Produção

Total

Custos

Fixos

Custos

Variáveis

Custos

Totais

Custos

Médios

Custos

Marginais

500 10.000 20.000 30.000 60,00 -

550 10.000 20.900 30.900 56,18 18,00

600 10.000 21.600 31.600 52,67 14,00

650 10.000 23.400 33.400 51,38 36,00

700 10.000 25.200 35.200 50,28 36,00

ADMINISTRAÇÃO FINANCEIRA E A CONTABILIDADE

Existe uma relação íntima entre a Contabilidade e Administração Financeira, porém elas

diferem, no que diz respeito as suas perspectivas, pois a Contabilidade tem como

perspectiva o que se refere ao tratamento de fundos e a Administração Financeira à tomada

de decisão.

Tratamento de Fundos

O Contador difere no tratamento de fundos do Administrador Financeiro, pois de acordo

com os princípios padronizados geralmente aceitos, o contador prepara as demonstrações

financeiras com base ao princípio da competência ou regime de competência, onde a

premissa básica é do reconhecimento das receitas serem na ocasião das vendas e as

despesas quando incorridas, criando os valores a receber e a pagar. O Administrador

Financeiro se preocupa mais com a solvência da empresa, ou seja, o Fluxo de Caixa. A

empresa poderá ter seus níveis de vendas crescentes, mas falir por causa de entradas

insuficientes de caixa para saldar suas obrigações no vencimento.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

14

Tomada de Decisão

“O papel do contador é prover dados consistentes que sejam desenvolvidos e interpretados

com facilidade, sobre operações passadas e futuras da empresa e o administrador financeiro

usa estes dados como insumo ao processo de tomada de decisão” Gitman ( 1997: 13 ).

Fluxo de Caixa

O Administrador Financeiro se preocupa mais com a solvência da empresa, ou seja, o Fluxo

de Caixa conforme já observado anteriormente. O Fluxo de Caixa nada mais é do que o

movimento de entrada e saídas de dinheiro. O Planejamento ou Orçamento de Caixa nos

proporciona uma visão de recebimentos e pagamentos que ocorrerão em um determinado

período. Quando este resultado for superávit ( recebimentos maiores que os pagamentos ),

podemos fazer aplicações a curto prazo. Quando o resultado for déficit (pagamentos

maiores que recebimentos ), teremos que utilizar financiamentos a curto prazo. A principal

parte do Planejamento Financeiro é a Administração da Liquidez, ou seja, assegurar que a

empresa não tenha deficiência de caixa.

Regime de Competência e Regime de Caixa

Regime de Competência é utilizado pela Contabilidade para apuração do Resultado

Econômico (Demonstrativo de Resultados do Exercício), onde é medido a rentabilidade

(lucros ou prejuízos). Este regime as receitas são reconhecidas no ato da venda e as

despesas quando estas são incorridas e desta forma podemos dizer que coincide com o ciclo

econômico.

Regime de Caixa é utilizado pela Administração Financeira no sentido de planejamento e

controle das entradas e saídas de caixa apurando o resultado financeiro (superávit ou déficit

de caixa), desta forma neste regime as receitas são reconhecidas no momento dos

recebimentos e as despesas em seu pagamento.

Exercício Exemplo: Uma empresa vendeu 4 cargas de mercadorias a prazo por $31.000

cada uma, no mês que se encerrou, sendo que a empresa ainda não recebeu o valor destas

vendas. Também a empresa pagou pelas cargas que vendeu a importância de $16.000 por

carga durante o mês. Com base no regime de competência, a empresa mostrou um lucro

líquido de $ _____________, e base caixa mostrou um fluxo de caixa líquido de

$____________ para o mês:

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

15

a) $60.000; - $60.000 ( )

b) $64.000; $60.000 ( )

c) $60.000; - $64.000 ( )

d) $64.000; - $60.000 ( ).

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

16

CUSTOS

À medida que a concorrência fica mais acirrada, estão sendo desenvolvidos novas formas

ou novos métodos de custos. Os mais conhecidos são: Custeio por Absorção e Custeio

Direto. Novos métodos tem sido desenvolvidos o Custeio ABC (Activity Based Costing) ou

Custeio Baseado em Atividades, Custeio Kaisen, Custeio Alvo.

Não iremos entrar em detalhe em todas estas metodologias, mas o suficiente para o

entendimento e atender o objetivo da disciplina Administração Financeira e Orçamentária.

Terminologia Utilizada em Custos

Para muitos principiantes e até mesmo pessoas experientes se vêm embaraçadas com a

terminologia adotada e confundem-se no seu significado.

Custos, Despesas, Gastos, Investimentos, geralmente confundem-se com desembolso e

muitas vezes é mal colocado. Megliorini (2001:7) cita vários autores mostrando os

significados de:

Gasto: “Vamos entender por gasto o compromisso financeiro assumido por uma empresa

na aquisição de bens e serviços (...) podendo o gasto ser definido como gasto de

investimento, quando o bem ou serviço for utilizado em vários processos produtivos, e

como gastos de consumo, quando o bem ou serviços forem consumidos no momento

mesmo da produção ou do serviço que a empresa realizar. Dependendo da destinação do

gasto de consumo, ele poderá converte-se em custos ou despesas”

Custo: “São os gastos, não investimentos, necessários para fabricar os produtos da

empresa. São os gastos efetuados pela empresa que farão nascer os seus produtos. Portanto,

podemos dizer que os custos são os gastos relacionados aos produtos, posteriormente

ativados quando os produtos objeto desses gastos forem gerados. De modo geral são os

gastos ligados à área industrial da empresa “

Despesa: “Bem ou serviço consumidos direta ou indiretamente para a obtenção de

receitas”

Investimento: “São todos os bens e direitos registrados no ativo das empresas para baixa

em função de venda, amortização, consumo, desaparecimento, perecimento ou

desvalorização “

Diz ainda Megliorini que quando se compram materiais, realiza-se um investimento em

estoque. O consumo na fabricação de um produto ou na realização de um serviço gera um

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

17

custo, assim como o consumo nas divisões administrativas ou de vendas gera uma despesa.

Do mesmo modo, a aquisição de uma máquina gera um investimento no imobilizado e pela

depreciação teremos um custo ou despesa.

Tipos ou Métodos de Apropriação de Custos

Os métodos de apropriação de custos que iremos utilizar são: Absorção e Custeio Direto, e

estes que estaremos estudando.

Custeio por Absorção

Neste método todos os custos de produção ou fabricação são atribuídos aos produtos, sejam

eles diretos e indiretos, sendo que os indiretos são através de rateios. Sendo assim os custos

fixos e variáveis são absorvidos pelos produtos.

Custeio Direto

Neste método os custos atribuídos aos produtos são somente os diretos e os indiretos

levados a resultado como custo do período. Desta forma então só os custos variáveis são

apropriados aos produtos, os fixos são levados ao resultado como as despesas.

Diferença entre Custos e Despesas

Custos são gastos relativos à produção ou fabricação de produtos.

Despesas são gastos relativos à administração e vendas com a geração de receitas.

Se separarmos a empresa em três setores, Fábrica, Administração e Comercial,

poderemos distinguir a diferença entre custos e despesas.

A Fábrica engloba vários departamentos como, por exemplo: Administração da Fábrica,

Almoxarifado, PCP (Planejamento e Controle da Produção) engenharia, que são tidos como

departamentos de apoio e os departamentos produtivos que varia de empresa para empresa,

sendo que todos os gastos nestas áreas são tidos como Custos.

A Administração engloba os departamentos de Recursos Humanos, CPC (Centro de

Processamento de Dados), Contabilidade, Finanças etc.

Comercial, engloba os departamentos de vendas, marketing, propaganda e publicidade,

atendimento aos clientes etc.

Os gastos nas áreas Administrativas e Comerciais são tidos como Despesas.

Classificações dos Custos

Diretos e Indiretos

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

18

Diretos são custos que podemos identificar a quantidade aplicada ao produto. Podemos

citar a Matéria-Prima que podemos quantificar o que foi consumida no produto. Outro

custo é a Mão-de-Obra direta que pode ser identificada pela quantidade de horas que

utilizamos.

Indiretos são os custos que não são possíveis identificar a quantidade aplicada no produto e

apropriamos estes custos aos produtos através de rateios. Podemos citar como exemplo de

custos indiretos o Aluguel, Salários de Diretores e Gerentes da Fábrica ( inclusive os seus

devidos encargos ), Leasing de Máquinas etc.

Fixos e Variáveis

Fixos são aqueles que dentro de um mês ou outra unidade de tempo assumem determinado

valor independentemente da empresa Ter um nível de atividade maior ou menor. Podemos

citar como exemplo de Custos Fixos, Aluguel, Salários de Diretores e Gerentes da Fábrica

(inclusive os seus encargos), Leasing de Máquinas etc.

Variáveis são aqueles que dentro de um mês ou outra unidade de tempo, tem o seu valor

determinado diretamente ao nível de atividade da empresa. Podemos citar como exemplo

de Custos Variáveis, consumo de matéria-prima, consumo de material de embalagem etc.

Custos Semivariáveis e Semifixos

Semivariáveis são aqueles que têm uma parcela fixa e outra variável, eles se comportam

até um certo momento como fixos e depois se comportam como variáveis. Podemos citar

como exemplo a Energia Elétrica onde o consumo é variável e a demanda é fixa.

Semifixos são aqueles custos fixos que se alteram com o nível de atividade do negócio.

Podemos citar como exemplo a necessidade de alugar mais um galpão, aquisição de novos

equipamentos, contratação de pessoal etc. Estes custos estarão crescendo em patamares e

com uma possível redução das atividades também serão reduzidos em patamares.

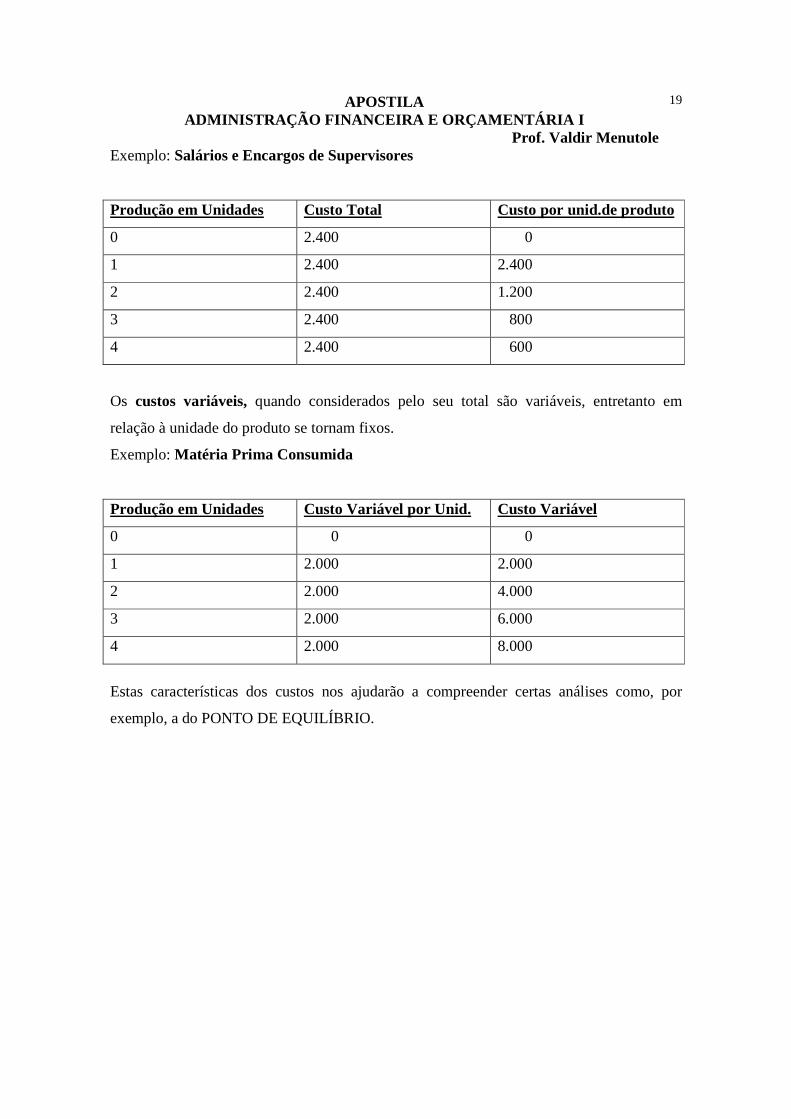

Natureza e Comportamento dos Custos

Os custos fixos, quando considerados pelo seu total são fixos, mas quando tratados em

relação à unidade do produto se tornam variáveis.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

19

Exemplo: Salários e Encargos de Supervisores

Produção em Unidades Custo Total Custo por unid.de produto

0 2.400 0

1 2.400 2.400

2 2.400 1.200

3 2.400 800

4 2.400 600

Os custos variáveis, quando considerados pelo seu total são variáveis, entretanto em

relação à unidade do produto se tornam fixos.

Exemplo: Matéria Prima Consumida

Produção em Unidades Custo Variável por Unid. Custo Variável

0 0 0

1 2.000 2.000

2 2.000 4.000

3 2.000 6.000

4 2.000 8.000

Estas características dos custos nos ajudarão a compreender certas análises como, por

exemplo, a do PONTO DE EQUILÍBRIO.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

20

FORMANDO OS CUSTOS DE PRODUÇÃO

Os custos de produção são formados por 3 componentes básicos, que são: Materiais, Mão-

de-Obra e Outros Custos de Fabricação.

Materiais – Representado pelas Matérias-Primas e são classificadas como Custos Diretos e

Custos Variáveis.

Mão-de-Obra – Representa por aquela que está ligada à transformação da Matéria-Prima,

ou seja, a Mão-de-Obra Direta, e sendo somente o tempo de trabalho considerado como

direta, o tempo não trabalhado como indireto, seguindo as mesmas características acima são

Custos Diretos e Custos Variáveis, quando trabalhado e quando não Custos Indiretos e

Fixos.

Outros Custos de Fabricação – Representados por outros insumos necessários a fabricação,

porém sem podermos quantificá-los nos produtos, também estes custos são Indiretos e

fixos.

Materiais e seus Valores para Apropriação

Matéria Prima é o material que estará compondo o novo produto e seu valor para

apropriação será:

Valor do Total da Nota Fiscal do Fornecedor

( - ) I.P.I.

( - ) I.C.M.S.

( + ) Frete

( + ) Seguro

( = ) Valor da Matéria Prima que será incorporada ao Estoque ou será apropriada ao

produto.

Os materiais auxiliares e os materiais de embalagem, não estarão compondo o novo

produto, mas terão os mesmos direitos de aproveitamento dos impostos que as matérias

primas.

Os demais produtos, como por exemplo, materiais de higiene e limpeza, materiais de

escritório, não terão direito ao aproveitamento de créditos, pois são materiais de uso e

consumo.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

21

Controle dos Materiais nos Estoques

O controle é feito seguindo uma metodologia adotada pela empresa. Os mais conhecidos

são: Custo Médio Móvel Ponderado, Primeiro a Entrar Primeiro a Sair ( PEPS ) e Último a

Entrar e Primeiro a Sair ( UEPS ).

Destes três citados somente o UEPS não é aceito pela nossa Legislação do Imposto de

Renda.

Modelo de Ficha de Estoque que poderá ser utilizada em qualquer uma das metodologias

citadas.

Material: Estoque Mínimo:

Estoque Máximo:

Data Documento Entradas Saídas Saldos

Dia Tip Nº Qde Vr.Un Vr.Total Qde Vr.Un. Vr.Total Qde V.M Vr.Total

O controle é feito a cada Entrada ou a cada Saída, o que diferenciará o saldo e o valor das

saídas é a metodologia utilizada.

Pelo método PEPS o valor da saída será menor e o saldo maior desde que os preços dos

materiais aumentem, inversamente o método UEPS. O Custo Médio será pela ponderação

entre os valores.

Mão-de-Obra Direta, Encargos e Formas de Cálculos

A Mão-de-Obra só poderá ser considerada Direta se for medido no produto, ou seja,

somente o tempo trabalhado no produto é que será direto. O tempo não trabalhado deverá

ser Custo Indireto absorvido na produção.

Obs. Não sendo as horas da mão-de-obra direta apontada nos produtos, ela deixa de ser

direta e deverá ser alocada por meio de rateio e considerada como indireta.

Podemos ter mão-de-obra direta por funcionário horistas ou mensalistas.

Se horista o valor da hora sem os encargos x horas apontadas

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

22

Os encargos deverão ser calculados conforme demonstração abaixo:

Encargos que incidem sobre a mão-de-obra e os que fazem parte da remuneração.

Encargos que fazem parte da mão-de-obra e que são pagos todos os meses, devem fazer

parte dos custos mensais e precisam ser alocados aos produtos quando de sua fabricação e

não quando ocorrem. Para melhor ilustração iremos primeiro destacar os encargos dos

horistas e como dito anteriormente, há encargos que incidem sobre a folha de pagamento,

onde iremos colocá-los em uma tabela como pertencente ao grupo A. Os encargos que

integram a remuneração da mão-de-obra e que também sofrem taxação dos encargos do

grupo A, colocaremos na tabela como pertencentes ao grupo B. E as outras obrigações

trabalhistas, que estará como pertencente do grupo C.

Tabela de Encargos para Horistas

Discriminação dos Encargos Grupo A Grupo B Grupo C INSS 0,2000 SESI, SESC 0,0150 SENAI, SENAC 0,0100 INCRA 0,0020 SEBRAE 0,0060 SALÁRIO-EDUCAÇÃO 0,0250 SEG.AC.TRABALHO ( Média ) 0,0200 FGTS 0,0800 DESC.SEMANAL REMUNERADO 0,1884 FÉRIAS + 1/3 FÉRIAS 0,1304 FERIADOS 0,0399 AVISO PRÉVIO 0,02998 AIXÍLIO DOENÇA 0,003 13º SALÁRIO 0,1087 FALTAS ABONADAS 0,01 DEPÓSITO FTGS (DISP.S.J.CAUSA) 0,000483 TOTAL PARCIAL 0,3580 0,51038 INCIDÊNCIAS ( Grupo A x Grupo B ) 0,182716 TOTAL DOS ENCARGOS 1,051579 PERCENTUAL 105,1579% Obs. O valor INSS descontado dos funcionários não são custos, portanto não integram a tabela acima.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

23

Tabela de Encargos para Mensalistas

Discriminação dos Encargos Grupo A Grupo B Grupo C INSS 0,2000 SESI, SESC 0,0150 SENAI, SENAC 0,0100 INCRA 0,0020 SEBRAE 0,0060 SALÁRIO-EDUCAÇÃO 0,0250 SEG.AC.TRABALHO ( Média ) 0,0200 FGTS 0,0800 DESC.SEMANAL REMUNERADO - FÉRIAS + 1/3 FÉRIAS 0,1212 FERIADOS - AVISO PRÉVIO 0,02998 AIXÍLIO DOENÇA 0,0005 13º SALÁRIO 0,0833 FALTAS ABONADAS 0,01 DEPÓSITO FTGS (DISP.S.J.CAUSA) 0,0003984 TOTAL PARCIAL 0,3580 0,24498 INCIDÊNCIAS ( Grupo A x Grupo B ) 0,0877 TOTAL DOS ENCARGOS 0,6910784 PERCENTUAL 69,10784% Obs. O valor INSS descontado dos funcionários não são custos, portanto não integram a tabela acima. Sabemos que as contribuições que estão alocadas na coluna do Grupo A são taxas fixadas pela legislação. As que estão no grupo B vamos considerar conforme discriminado nos cálculos abaixo:

Cálculo do Descanso Semanal Remunerado ( DSR)

Dias do Ano 365 dias ( - ) Domingos 52 dias ( - ) Feriados 11 dias ( - ) Férias 26 dias úteis * ( = ) 276 dias produtivos * Considerado 26 dias de férias, porque 4 domingos já estão no total dos domingos do ano. 52 dias / 276 dias = 0,1884

Cálculo das Férias Horistas

( 26 dias/ 276 dias ) + ( 1/3 x 30dias / 276 dias ) = 0,1304

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

24

Mensalistas

( 1 mês / 11 meses ) + ( 1/3 x 1 mês / 11 meses ) = 0,1212

Cálculo dos Feriados

11 dias / 276 dias = 0,0399

Cálculo do Aviso Prévio

Poderemos ter dois tipos de Aviso Prévio

1º ) Aviso Prévio não trabalhado – onde o funcionário é dispensado de cumprir o aviso

prévio, desta forma deixa de comparecer a empresa. Dos 30 dias menos 4 domingos = 26

dias. 26/276 = 0,0942.

2º ) Aviso Prévio trabalhado, onde o funcionário tem direito de sair 2 horas antes do

término da jornada de trabalho diariamente.

2 horas x 26 dias. Uma jornada de trabalho de 44 horas semanais / 6 dias da semana = horas

dia durante 276 dias do ano teremos o seguinte cálculo:

[ ( 2 x 26 ) / ( 7,33 x 276 ) ] = 0,0257

Poderemos fazer as ponderações necessárias com referência a incidência que poderemos ter sobre aviso-prévio trabalhado e não trabalhado. Considerando que 10% dos demitidos não trabalhem no período de aviso prévio e 80% trabalhem Teremos então [ (0,10 x 0,0942 ) + ( 0,80 x 0,0257 ) ] = 0,02998 Auxílio Doença

Neste tipo de encargo o empregado nos 15 primeiros dias da licença, recebe do empregador

os demais pelo INSS.

Horistas : 15 / 276 = 0,054 ( Vamos considerar 5% que se acidentam = 0,054 x 0,05 =

0,003 )

Mensalistas: 15 / 328 = 0,046 ( 365 dias – 11 feriados – 30 dias férias = 328 dias).Supondo

que 1% se acidentam. Teremos 0,046 x 0,01 = 0,0005

Faltas Abonadas: Prevendo para horistas e mensalistas 1%. São aquelas que tem motivos

legais como tirar título de eleitor, doação de sangue ou pessoais ida ao médico etc.

Depósito FGTS por rescisão sem justa causa

8% do FGTS x ( 1 + total do Grupo B ) x 40%

Horista = 0,08 x (1 + 0,51038) x 0,40 = 0,04833

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

25

Prevendo somente 1% que cairão neste casos teremos 0,04833 x 0,01 = 0,000483

Mensalista = 0,08 x (1 + 0,24498) x 0,40 = 0,03984 x 0,01 = 0,0003984 considerando 1%

que irão ser dispensados sem justa causa.

Exercício sobre Mão-de-Obra Direta

Uma empresa produziu no mês 3 produtos, no qual trabalharam 7 funcionários, durante os

25 dias úteis (30 dias (-) 4 domingos e (-) 1 feriado.Esta empresa trabalha 44 horas

semanais 6 dias por semana. Um dos funcionários faltou 1 dia ( justificado ), e foram

apontadas 350 Horas para o Produto A, 410 para o Produto B e 420 para o Produto C.

Calcular o Custo para os produtos sendo que o salário hora dos funcionários é de $ 8,00 e

os encargos sociais e trabalhistas são de 117,84%.

Outros Custos de Fabricação

Os outros custos de fabricação são os custos indiretos e são formados por:

Materiais Indiretos Mão-de-Obra Indireta Outros Custos Indiretos Estes custos fazem parte do processo produtivo, porém não conseguimos identificar

fisicamente o material no produto fabricado, a mão-de-obra não está diretamente, e não

temos condições de apontar o tempo gasto nos produtos, e o outro custo não pode medir ou

quantificar, porém sabemos que sem eles não teríamos o produto final.

Como Alocar estes custos ao Produto ?

Os valores referentes a estes custos serão rateados aos produtos fabricados e os valores

serão alocados através de critérios definidos para se chegar ao custo real.

As formas de rateio mais conhecidas são: horas apontadas s/mão-de-obra, horas máquinas.

As bases de rateios mais conhecidas são: Área ocupada por departamentos, número de

funcionários, potência instalada em quilowatts/hora, número de requisições de materiais

etc.

Centros de Custos ou Centros de Responsabilidades

Algumas adotam o nome de Centros de Responsabilidade, outras Centros de Custos, e aqui

adotaremos Centros de Custos. Então os Custo Indiretos de Fabricação são apropriados aos

produtos via Centros de Custos. Os Centros de Custos acumulam valores e estes são

alocados aos produtos.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

26

Mapas de Custos

Os mapas de custos servem para que possamos acumular os custos de cada departamento e

distribuí-los.

Os Centros de Custos são departamentos e estes poderão ter sub-centros dentro dos

próprios centros de custos.

Os custos diretos como matérias primas e mão-de-obra direta pode ser identificados

diretamente com os produtos.

Os Custos Indiretos, cujos valores não são identificados diretamente nos produtos e que

serão apropriados à base de rateio e absorvidos pelos produtos.

Nos mapas de custos dependendo do número de centros de custos deverão ser elaborados

de uma forma que os Centros de Apoio sejam todos colocados e que terão os seus custos

próprios e posteriormente distribuídos aos Centros Produtivos, e estes aos produtos.

Nos mapas separamos os Centros de Apoio e Centros Produtivos colocamos as suas

devidas bases de rateios e seus respectivos gastos.

Os Centros terão seus custos próprios e receberão dos centros de apoio todos os seus

custos, através de um processo de rateios e posteriormente estes custos totais serão rateados

aos produtos. Esse critério de custeio é o Custeio por Absorção.

Vamos ver com mais detalhes a forma e um modelo de Mapa de Custos em uma empresa

que tenha 3 Centros de Apoio e 3 Centros Produtivos.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

27

MAPA DE CUSTOS INDIRETOS

Centros de Apoio Centros Produtivos

Bases de Rateio Gerência Almoxarif. C. Q. Preparação Montagem Acabam. Totais

Nº Funcionários

Área m 2

Potência ( Kw )

Nº Ap.Tel Inst.

Nº Req. Mat.

Horas Homem

Horas Máquina

Horas C.Qualid.

Custos Próprios

M.O Indireta

Mat.Diversos

Depreciação

Sub-Total

Rateio

E.Elétrica P.Inst.

Água Nº Func.

Telefone Nº Apar.

Aluguel M 2

Sub-Total

Total CIF

Rateio Auxiliares

Gerência Nº Func.

Almox. Nº Req.

C.Q. Nº Hrs.

Total CIF Dep.Prod.

Bases Rateio dos CIF

Depto.Produtivos

Vr. Unitário

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

28

Custos Próprios

Os Custos de Mão-de-Obra Indireta formado pelso salários e encargos, cabendo a cada

centro o seu respectivo valor.

Os custos de Materiais Diversos são os materiais indiretos requisitados pelos centros.

A Depreciação é o valor calculado sobre os bens imobilizados de cada centro.

Custos Comuns

Os Custos comuns são registrados pela totalidade e serão rateados conforme as bases de

rateio. Energia Elétrica será distribuído conforme Potência Instalada ( Kw ), Água será

distribuído conforme número de funcionários, Telefone, distribuído conforme número de

telefones instalados, Aluguel distribuído em função da área ocupada.

Após distribuição somamos cada centro e teremos o Total dos Custos Indiretos de

Fabricação por Centros.

Em seguida o procedimento é transferir os valores dos Custos Indiretos dos Centros de

Apoio para os Centros Produtivos, ou seja, os Custos dos Centros de Apoio serão

absorvidos pelos Centros Produtivos.

1º Centro de Gerência será rateado pelo somatória do número de pessoas, excluindo as

pessoas do próprio centro de gerência. Por exemplo, se a totalidade de pessoas for 30 e 4

pertence à Gerência. O valor da Gerência será dividido por 26 funcionários.

2º Centro de Almoxarifado a base de rateio será o número de requisições também excluindo

o número de requisições do almoxarifado. O valor a ser rateado será o total do

almoxarifado mais o que recebeu da Gerência e distribuído para os demais centros de

custos.

3º Centro de Controle de Qualidade onde a base de rateio são as horas de controle de

qualidade apontadas. Os valores a ser distribuído e o valor do Controle de Qualidade mais o

que recebeu da Gerência e mais o que recebeu do Almoxarifado, então distribuindo para os

centros produtivos.

4º Centros Produtivos recebem os custos dos Centros de Apoio e que então irão distribuir

para os Produtos, com base em Horas Homem ou Horas Máquinas.

Os valores apurados estarão em Hora Homem ou Hora Máquina, e que as horas homem ou

horas máquinas trabalhadas nos produtos serão atribuídas a eles. Abaixo colocamos

quadros ilustrativos desta distribuição.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

29

Exemplo utilizando fabricação de 3 produtos

Produtos Quantidades Preparação Montagem Acabamento

Unidades Horas Máquina Horas Homem Horas Homem

A

B

C

Total

Custos Indiretos Rateados aos Produtos

O Valor Hora multiplicado pelas quantidades de horas apontadas a cada produto nos dará o

valor que será absorvido dos custos indiretos a cada produto fabricado.

Produtos Quantidades Preparação Montagem Acabamento Total

$ $ $ $

A

B

C

Total

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

30

PONTO DE EQUILÍBRIO

O Ponto de Equilíbrio, também denominado Ponto de Ruptura, nasce da conjugação dos

Custos Totais com as Receitas Totais.

O conceito mais simplista é o ponto onde a Empresa não tem lucro nem prejuízo. Além do

Ponto de Equilíbrio, a empresa terá lucro, aquém do Ponto de Equilíbrio a empresa terá

prejuízo.

EXEMPLO

Unidades

Produzidas e

Vendidas

(Quantidades)

Custo

Variável

(R$)

Custo

Fixo

(R$)

Custo

Total

(R$)

Receita de

Vendas

(R$)

Lucro ou

Prejuízo

(R$)

0 - 60 60 - ( 60 )

1 3 60 63 15 ( 48 )

2 6 60 66 30 ( 36 )

3 9 60 69 45 ( 24 )

4 12 60 72 60 ( 12 )

5 15 60 75 75 0

6 18 60 78 90 12

7 21 60 81 105 24

8 24 60 84 120 36

FÓRMULA DO PONTO DE EQUILÍBRIO CUSTOS E DESPESAS FIXAS TOTAIS EM QUANTIDADES = ----------------------------------------------------------------------------

PREÇO VENDA UNIT( - ) CUSTO/DESP.UNIT.VARIÁVEL

60 60 Teremos então = ----------- --------------- = 5 unidades 15 - 3 12 5 unidades X R$ 15 = R$ 75 ( Ponto de Equilíbrio em Reais )

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

31

Realmente quando houver este volume de vendas teremos como custo/despesas totais Custo Variável R$ 15 Custos/Desp.Fixas R$ 60 ----------- Custos Totais R$ 75 MARGEM DE CONTRIBUIÇÃO É a diferença entre Receita de Venda de uma unidade e a soma dos custos e despesas variáveis dessa mesma unidade, portanto a essa sobra ou essa diferença se dá o nome técnico de Margem de Contribuição. No exemplo acima a partir da 6 (sexta) unidade, cada margem de contribuição unitária que até aí, contribuía para a cobertura dos custos e despesas fixas, passa a contribuir para a formação do lucro. Margem de Contribuição Unitária`( R$ ) = Preço Unit.de Venda ( - ) Custo/Desp.Variáveis Unitárias

Custo e Despesas Fixas Totais Ponto Equilíbrio em Quantidade = ------------------------------------------------------------------ Preço Unitário Vendas ( - ) Custo/Desp. Variáveis Unitárias

Custo e Despesas Fixas Totais Ponto Equilíbrio em Reais = ----------------------------------------------------------------------------- Preço Unitário Vendas ( - ) Custo/Desp. Variáveis Unitárias --------------------------------------------------------------------------- Preço Unitário de Vendas

PONTOS DE EQUILÍBRIO - CONTÁBIL, ECONÔMICO E FINA NCEIRO 1º - Contábil = é onde o resultado se anula, já que está baseado em um lucro contábil igual a zero.

2 º Econômico = atribuímos ao capital próprio investido um juro mínimo. Este lucro mínimo

representado pelo Custo de Oportunidade do Investimento feito pelos sócios.

3º Financeiro = excluímos dos Custos e Despesas Fixas Totais, os custos não desembolsados.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

32

Custo e Despesas Fixas Totais FÓRMULA PTO.EQUILÍBRIO CONTÁBIL R$ = ---------------------------------------------------------

Margem de Contribuição Unitária ---------------------------------------------------- Preço Unitário de Vendas Custo e Despesas Fixas Totais ( + ) Lucro Mínimo FÓRMULA PTO.EQUILÍBIO ECONÔMICO R$ = ---------------------------------------------------------------- Margem de Contribuição Unitária ------------------------------------------------ Preço Unitário de Vendas FÓRMULA Custo/Desp.Fixas Totais ( - ) Custo/Desp.Fixas Não Desembolsadas PTO.EQUIL.FINANC. = ---------------------------------------------------------------------------------------- ( R$) Margem de Contribuição Unitárias ------------------------------------------------- Preço Unitário de Vendas

ALAVANCAGEM

Alavancagem é um termo usual em finanças advindo da palavra ALAVANCA. Alavanca é

uma ferramenta usada para erguer, levantar um(a) determinado(a) volume, peça etc.

Finanças aproveitou esta palavra e a utilizou como um meio de expressar a elevação nos

resultados operacionais, advindo de um aumento de suas atividades ( produção e vendas ),

ou ainda pelo uso de capitais de terceiros elevando os resultados líquidos dos proprietários.

Surgiu então uma nova palavra que é ALAVANCAGEM.

ALAVANCAGEM OPERACIONAL

A Alavancagem Operacional se dá quando ocorrer aumento no nível da atividade

( produção e vendas ) e os seus custos ( despesas ) fixos não se alterem ou variem em

função do aumento da produção e vendas.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

33

Gitman define: “A Alavancagem Operacional resulta da existência de custos operacionais

fixos no fluxo de lucros da empresa “. ( 7ª Edição p.422 ) .

Podemos então dizer se as vendas aumentam em um determinado percentual, os lucros

operacionais terão um aumento percentualmente maior.

Concluímos que o Grau de Alavancagem Operacional está assim formulada:

Variação percentual no lucro operacional Grau de Alavancagem Operacional = Variação percentual no volume de atividades

Poderemos também usar uma forma mais analítica que nos possibilite apurar o Grau de

Alavancagem Operacional ( G.A.O ) mesmo sem apurar as variações percentuais no

volume de atividade e de resultados.

Q ( Pvu ( - ) Cdvu ) Grau de Alavancagem Operacional = Q ( Pvu ( - ) Cdvu ) - CDFT Onde: Q = Quantidade no nível de atividade ( produção e vendas )

Pvu = Preço de Venda Unitário

Cdvu = Custos e Despesas Variáveis Unitário

CDFT = Custos e Despesas Fixos Total

O uso do Grau de Alavancagem Operacional determina qual o lucro operacional em

diversos níveis de atividade. É de extrema importância quando da avaliação da viabilidade

econômica da empresa o uso do Grau de Alavancagem Operacional, sendo uma

indispensável ferramenta na elaboração de projeções de resultados.

Exercício/Exemplo

Uma empresa vende seus produtos a $25,00 e seus custos/despesas variáveis unitários são

de $12,00, e seus custos e despesas fixos totais são de $1.800,00. Sendo o nível de

atividade em 300 unidades, qual o Grau de Alavancagem Operacional ?

E se aumentar o seu nível de atividade de 300 para 450 unidades, qual será o incremento de

lucro ao nível de 450 unidades ?

ALAVANCAGEM FINANCEIRA

Alavancagem Financeira é o estudo onde o Administrador Financeiro decidirá se é

vantagem à empresa captar recursos de terceiros ou não. A Alavancagem é medida pelo

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

34

GRAU, ou seja, se maior que 1, o endividamento tem um efeito de alavanca sobre o lucro,

que é levado para o acionista. A Alavancagem Financeira resulta da presença de encargos

financeiros no fluxo de lucros da empresa.

Para melhor entendermos vamos ver um exemplo simples e comparativo entre duas

empresas.

Exemplo

1º CASO

Empresa A = Somente utiliza Capital Próprio para financiar sue Ativo

Empresa B = Recorre a Recursos de Terceiros com Custo do Empréstimo de 20%

EMPRESA A EMPRESA B

ATIVO 100 200

PASSIVO - 100

PATRIMÔNIO LÍQUIDO 100 100

LUCRO ANTES DOS JUROS ( Retorno do Ativo ) 20 40

DESPESAS DE JUROS OU FINANCEIRAS - 20

LUCRO APÓS OS JUROS 20 20

RETORNO DO ATIVO = 20% EMPRESA A e B

RETORNO PAT.LÍQUIDO = 20% EMPRESA A e B

Desta forma verificamos que o Retorno sobre Patrimônio Líquido, ou seja, é igual a 20%

para ambas as empresas, nenhum benefício ou prejuízo em consequência do empréstimo.

QUANDO O CUSTO DO EMPRÉSTIMO = TAXA DE RETORNO S/ATIVO ( LAJIR

OU LADEFIR) NÃO HÁ BENEFÍCIO OU PREJUÍZO.

2º CASO

Empresa A = Somente utiliza Capital Próprio para financiar sue Ativo

Empresa B = Recorre a Recursos de Terceiros com Custo do Empréstimo de 10%

EMPRESA A EMPRESA B

ATIVO 100 200

PASSIVO - 100

PATRIMÔNIO LÍQUIDO 100 100

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

35

LUCRO ANTES DOS JUROS ( Retorno do Ativo ) 20 40

DESPESAS DE JUROS OU FINANCEIRAS - 10

LUCRO APÓS OS JUROS 20 30

CUSTO DO EMPRÉSTIMO INFERIOR A TAXA DE RETORNO DO ATIVO

A EMPRESA A OBTEVE RETORNO DE 20% SOBRE O PL

A EMPRESA B OBTEVE RETORNO DE 30% SOBRE O PL

3º CASO

Empresa A = Somente utiliza Capital Próprio para financiar sue Ativo

Empresa B = Recorre a Recursos de Terceiros com Custo do Empréstimo de 30%

EMPRESA A EMPRESA B

ATIVO 100 200

PASSIVO - 100

PATRIMÔNIO LÍQUIDO 100 100

LUCRO ANTES DOS JUROS ( Retorno do Ativo ) 20 40

DESPESAS DE JUROS OU FINANCEIRAS - 30

LUCRO APÓS OS JUROS 20 10

CUSTO DO EMPRÉSTIMO INFERIOR A TAXA DE RETORNO DO ATIVO

A EMPRESA A OBTEVE RETORNO DE 20% SOBRE O PL

A EMPRESA B OBTEVE RETORNO DE 10% SOBRE O PL

FÓRMULA DO G.A.F. ( Grau de Alavancagem Financeira )

Lucro Líquido

Patrimônio Líquido

G.A.F. =

Lucro Líquido + Despesas Financeiras

Patrimônio Líquido + Dívida que Gerou Despesas Financeiras

ALAVANCAGEM EM TERMOS DE LUCRO POR AÇÃO ORDINÁRIA

O G.A.F. pode ser definido como sendo a variação percentual nos lucros disponíveis para o

acionista, associado com certa variação percentual nos lucros antes das despesas financeiras

e do imposto de renda.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

36

Variação % no Lucro Disponível para o Acionista

G.A.F. =

Variação % no Lucro Antes das Despesas Financeiras e I.Renda

Exemplo: 40%

LADEFIR 10.000 14.000

Desp.Financeiras 2.000 2.000

LAIR 8.000 12.000

IR 40% 3.200 4.800

LDIR 4.800 7.200

Nº Ações 1.000 4,80 7,20

50%

50% Se o quociente for maior que 1 há Alavancagem

G.A.F. = 1,25 Financeira. Qto. Maior o quociente maior o GAF

40%

Outra fórmula para o cálculo do GAF é obtida pela seguinte equação:

Lucro Antes das Despesas

Financeiras e Imposto de Renda

G.A.F. =

Lucro Antes das Despesas

Financeiras e Imposto de Renda ( - ) Despesas

Financeiras

10.000

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

37

GAF = = 1,25

8.000

Com o resultado chegamos a seguinte conclusão: que para um acréscimo de 10% no

LADEFIR, corresponderá a um acréscimo de 125% no lucro por ação.

EFEITO COMBINADO DA ALAVANCAGEM OPERACIONAL E FINAN CEIRA

A Alavancagem Operacional faz com que uma mudança no volume de vendas tenha um

efeito aumentado nos lucros antes dos juros e impostos, e caso a alavancagem financeira

seja superposta a alavancagem operacional, a mudança nos lucros antes dos juros e

impostos terá um efeito aumentado sobre o lucro por ação. Se tivermos boa alavancagem

financeira e operacional, pequenas mudanças no nível de vendas, produzirão grandes

flutuações no lucro por ação.

Fórmula do efeito combinado de Alavancagem

Q ( Puv - Cdvu )

ECA =

Q ( Puv - Cdvu ) – CDFT – DF

Exemplo

Quantidade ( Q ) = 200

Preço Unitário de Venda ( Puv ) = $10,00

Custos e Despesas Variáveis Unitário ( Cdvu ) = $ 4,00

Custos e Despesas Fixos Totais ( CDFT ) = $ 400,00

Despesas Financeiras ( DF ) = $ 250,00

200 ( 10,00 – 4,00 )

ECA = = 2,1818

200 ( 10,00 – 4,00 ) – 400,00 – 250,00

Se houver um aumento de 1% nas vendas, levará o lucro por ação a um aumento de

2,1818%. Assim o novo lucro por ação será 3,18 vezes o lucro por ação original.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

38

LANEJAMENTO FINANCEIRO

“Pelo grande número de empresas que fracassaram, pa rece ridículo

perguntar:

- Por que Planejar ?

Entretanto, grande parte das dificuldades financeir as, especialmente as

que embaraçam as pequenas empresas, parecem decorre r da ausência

de planejamento.

Isto não quer dizer que todos os fracassos possam s er evitados pelo

planejamento, mas muitos deles, com certeza o seria m.

Há, relativamente, poucos fracassos planejados, mas são inúmeros os

que não o foram“.

(Robert W. Johnson – 1.969) Uma das principais funções da Administração financeira é a alocação de recursos existentes com a expectativa de futuros benefícios.

A relação entre investimento (alocação de recursos) e lucros (benefícios futuros) é assimétrica.

Enquanto os recursos existentes são gastos com certeza, o fluxo de lucros que se espera resultar do investimento não é garantido — é incerto.

Portanto,

Incerteza Inevitável

Deve ser considerada explicitamente, noprocesso de Planejamento Financeiro.

Exemplos:

Internas :

• O Departamento de Desenvolvimento pode elaborar um produto não suficientemente diferente dos disponíveis atualmente no mercado.

• O Programa-Piloto de testes de mercado pode identificar baixa aceitação de consumidor.

• As instalações de produção podem requerer investimentos excessivos, da quantia projetada originalmente.

P

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

39

• O Departamento de Recursos Humanos pode encontrar dificuldade em recrutar a força de trabalho necessária.

• Etc..

Externas :

• Paz/Guerra

• Recessão/Prosperidade

• Inflação

• Desemprego

• Política

• Decisões Econômicas

• Concorrência

• Etc..

Neste contexto, uma adequada gestão financeira de negócio, e dentro desta, a elaboração de um planejamento financeiro compatível com a realidade da empresa, é fundamental.

Os planos financeiros e os orçamentos podem ser considerados os guias da empresa na busca de seus objetivos.

Os planos financeiros e os orçamentos são extremamente úteis, na medida em que procuram fixar padrões para a atividade futura da empresa. Contra os quais, no futuro, é possível avaliar os eventos realmente ocorridos.

Os planos financeiros e os orçamentos são os grandes responsáveis pela disseminação dos objetivos (na maioria, integrados) da companhia, para todo o quadro de funcionários e/ou funções/departamentos.

CONTABILIDADE

♦ Em geral, as decisões financeiras são formuladas com base em informações desenvolvidas pelo sistema contábil.

♦ Visão do passado, dos fatos reais ocorridos.

♦ Têm função fiscal, com obediência total a determinados procedimentos legais.

♦ Por permitir um grau de detalhamento, em geral, muitas vezes maior do que aquele exigido pelo orçamento vem a ser uma das mais importantes fontes de informações na preparação dos orçamentos.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

40

♦ Desempenha papel fundamental no processo de acompanhamento da execução orçamentária.

PROCESSO ORÇAMENTÁRIO

Pressuposto Básico: VISÃO DE FUTURO

Por que?

Envolve :

• estabelecimento de objetivos

• Desenvovlimento de estratégias

• observação de mudanças na base consumidora

• formulação de planos de ação

• avaliação de mercado

• suposições relativas a eventos políticos/econômicos

• análise da concorrência

• avaliação das tendências industriais

• análise dos avanços tecnológicos

• evolução da legislação tributária

• etc.

Podem ser formuladas, conseqüentemente, algumas questões e/ou hipóteses, como auxílio de grande valia na elaboração ou composição dos dados do planejamento:

• Qual será a taxa de inflação?

• Onde a concorrência é maior?

• Os fornecedores aumentarão os preços?

• Os consumidores reagirão positivamente ao produto?

• Qual a nossa capacidade de produção?

• O que acontecerá se aumentarmos os preços?

• Qual será o efeito se uma variável mudar? (por exemplo: a propaganda)

• Etc.

PERIODICIDADE

Não Há Uma Regra Geral.

O orçamento deve ser ajustado à natureza de cada empresa.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

41

PROCESSO DE ELABORAÇÃO DO ORÇAMENTO

Principais passos:

♦ Preparação da previsão de vendas

♦ Determinação do volume esperado de produção

♦ Estimativas dos custos de produção

♦ Determinação do fluxo de caixa e outros efeitos financeiros

♦ Preparação dos relatórios financeiros

Flexibilidade dos Orçamentos

Em função dos desvios ocasionados por alterações nas condições internas e externas da companhia.

Esta flexibilidade possibilita correções dos desvios apresentados.

Análise das causas dos desvios

Subsídios para a área financeira.

ESTRUTURA DE UM ORÇAMENTO

Normalmente o orçamento é classificado em duas categorias:

Orçamento Operacional

Reflete os resultados das decisões sobre a operação.

Fornece dados para o preparo do relatório sobre receita orçamentária

Principais itens:

♦ Orçamento (Plano) de Vendas

♦ Orçamento (Plano) de Produção

♦ Orçamento (Plano) de Matérias Primas

♦ Orçamento (Plano) de Mão de Obra Direta

♦ Orçamento (Plano) de Custos Gerais de Fabricação

♦ Orçamento (Plano) de Despesas Gerais de Vendas e Administração

♦ Orçamento (Plano) de Receitas Pró-Forma Orçamento Financeiro

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

42

Reflete as decisões financeiras da empresa.

Principais itens:

♦ Orçamento de Caixa Projetado

♦ Demonstrativos Financeiros Pró-Forma

CUSTOS E DESPESAS

Custo ; tudo o que se relaciona diretamente com a produção.

Diretos; alocados diretamente a cada produto a que são relacionados.

Indiretos; embora relacionados aos produtos, não podem ser alocados diretamente à produção.

Despesas ; Tudo o que não se relaciona diretamente com a produção. São alocadas diretamente ao resultado do período, sem serem alocadas aos produtos.

FLUXOGRAMA DOS CUSTOS E DESPESAS

A seguir, apresentamos um fluxograma que demonstra, de maneira simplificada, mas de uma forma bastante clara e elucidativa, os diversos conceitos apresentados e a sistemática de absorção das despesas e custos no processo operacional financeiro da empresa.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

43

FLUXOGRAMA DAS RECEITAS/CUSTOS/DESPESAS E RESULTADO S

Rateios

Indiretos

Custos

Diretos

Produto A

Produto B

Produto C

Despesas

Vendas

Estoques

Custo ProdutosVendidos

Resultados

PLANO DE NEGÓCIOS

Na disciplina Administração Financeira e Orçamentária I (AFO I) direcionada para a

elaboração de um Plano de Negócios, levará em conta todo os processos elaborados em

narrativas e principalmente ao que diz respeito os valores contemplados em cada área

(cada disciplina) que estarão compondo o Plano.

O plano de negócios tem como objetivo principal à verificação da viabilidade do novo

negócio ou mesmo aquele em andamento. Planejar nada mais é que projetar, orçar,

avaliar e decidir.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

44

Os especialistas em planejamento comentam que “se você não pode medir, então não

pode controlar e gerenciar”.

Com esta afirmativa a área financeira e orçamentária estará formatando o plano de

negócios através das planilhas desenvolvidas retratando e podendo orientar os

empreendedores ou empresários sobre a viabilidade do novo negócio ou do já existente.

Para que se possa elaborar um Plano de Negócios é imprescindível elaborarmos um

Orçamento Geral, que segundo Moreira (1989:15), é:

‘um conjunto de planos e políticas que, formalmente estabelecidos e expressos em resultados financeiros, permite à administração conhecer, a priori, os resultados operacionais da empresa e, em seguida, executar os acompanhamentos necessários para que esses resultados sejam alcançados e os possíveis desvios sejam analisados, avaliados e corrigidos”.

O orçamento geral que utilizaremos será formado pelos orçamentos (planos) específicos

que são:

a) Plano Econômico;

b) Plano de Marketing e Vendas;

c) Plano de Produção, Materiais e Logística;

d) Plano de Recursos Humanos;

e) Plano de Informática;

f) Plano de Despesas Gerais, administrativas e vendas;

g) Plano de Capital (Investimentos Iniciais);

h) Plano de Caixa;

i) Plano de Resultados

j) Plano de Capital (Investimentos Finais).

O Estudo que realizaremos na Disciplina Administração Financeira e Orçamentária I,

congrega todos os orçamentos (planos) e assim será possível ter um guia. Administrar

sem um guia é como andar no escuro, sem nenhum tipo de apoio diz Hoji pg.387

Administração Financeira.

Há uma frase de domínio popular dita por Sêneca filósofo romano que viveu entre 4 a.C e

65 d.C que diz: “Se um homem não sabe a que porto se dirige, nenhum vento lhe será

favorável”. Isto demonstra a importância do planejamento.

Além dos planos que serão entregues em planilhas Excel, também farão parte do Plano

de Negócios na disciplina Administração Financeira e Orçamentária I (AFO I), os índices

econômico-financeiros com os devidos comentários individuais e geral como apoio da

viabilidade do negócio.

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

45

Estaremos desenvolvendo 2 (dois) tipos de atividades neste trabalho: Comércio Varejista

e Prestação de Serviços. Também estaremos utilizando como plano tributário o

SuperSimples (Simples Nacional) voltado para MicroEmpresas e Empresas de Pequeno

Porte.

1– Definição de Microempresa e de Empresa de Pequeno P orte

I – No caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada,

aufira em cada ano-calendário, receita bruta igual ou inferior a R$240.000,00 (duzentos e

quarenta mil reais);

I I – No caso da Empresas de Pequeno Porte, o empresário, a pessoa jurídica, ou a ela

equiparada, aufira, em cada ano-calendário, receita bruta superior a R$240.000,00

(duzentos e quarenta mil reais) e igual ou inferior a R$2.400.000,00 (dois milhões e

quarenta mil reais).

Há algumas restrições para o enquadramento do empresário ou da sociedade simples

como microempresa ou empresa de pequeno porte que deverá ser consultado na Lei

Geral das Micro e Pequenas Empresa nos sites: www.receita.fazenda.gov.br, ou também

www.sebraesp.com.br

2 – Cálculo do Simples Nacional

O Simples Nacional será devido mensalmente sobre a receita bruta auferida pela

empresa. Por receita bruta, entende-se o resultado obtido diretamente do exercício das

atividades constantes dos objetivos sociais da empresa. A receita bruta abrange, portanto

o produto da venda de bens e serviços nas operações de conta própria, o preço dos

serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas

canceladas e os descontos incondicionais concedidos. Não devem ser consideradas no

cálculo dos tributos integrantes do Simples Nacional as demais receitas auferidas pela

empresa, não originárias de seus objetivos sociais, como é o caso das receitas de

aplicações financeiras, ganhos obtidos em bolsa de valores, no mercado de balcão ou de

mercadorias, juros recebidos, descontos auferidos etc.

3 – Identificação da Alíquota devida em cada mês

O simples Nacional terá as tabelas de incidência tanto para microempresas como para

empresas de pequeno porte nos anexos da LC nº 123/2006.

Atividades Comerciais

As microempresas e as empresas de pequeno porte que se dedicarem às atividades

comerciais estarão sujeitas às alíquotas da tabela no Anexo I da LC 123/2006, que

abrange os seguintes tributos:

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

46

- IRPJ

- CSSL

- Pis e Cofins

- ICMS

- INSS

As tabelas que usaremos no Plano de Negócios serão a Tabela I para Empresas

Comerciais e Tabela 3 para Empresas de Serviços.

Abaixo transcrevemos as Tabelas I , III e IV

Tabela I – Simples Nacional

Comércio – Receita Bruta em 12 meses (em R$) Alíquo ta

Até 120.000,00 4,00%

De 120.000,01 a 240.000,00 5,47%

De 240.000,01 a 360.000,00 6,84%

De 360.000,01 a 480.000,00 7,54%

De 480.000,01 a 600.000,00 7,60%

De 600.000,01 a 720.000,00 8,28%

De 720.000,01 a 840.000,00 8,36%

De 840.000,01 a 960.000,00 8,45%

De 960.000,01 a 1.080.000,00 9,03%

De 1.080.000,01 a 1.200.000,00 9,12%

De 1.200.000,01 a 1.320.000,00 9,95%

De 1.320.000,01 a 1.440.000,00 10,04%

De 1.440.000,01 a 1.560.000,00 10,13%

De 1.560.000,01 a 1.680.000,00 10,23%

De 1.680.000,01 a 1.800.000,00 10,32%

De 1.800.000,01 a 1920.000,00 11,23%

De 1.920.000,01 a 2.040.000,00 11,32%

De 2.040.000,01 a 2.160.000,00 11,42%

De 2.160.000,01 a 2.280.000,00 11,51%

De 2.280.000,01 a 2.400.000,00 11,61%

As atividades abaixo relacionadas de serviços e que exerçam em conjunto com outras

atividades que não tenham sido objeto de vedação utilizarão a tabela III :

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

47

I – creche, pré-escola e estabelecimento de ensino fundamental;

II – agência terceirizada de correios;

III – agência de viagem e turismo;

IV – centro de formação de condutores de veículos automotores de transporte terrestre de

passageiros e de carga;

V – agência lotérica;

VI – serviços de manutenção e reparação de automóveis, caminhões, ônibus, outros

veículos pesados, tratores, máquinas e equipamentos agrícolas;

VII – serviços de instalação, manutenção e reparação de acessórios para veículos

automotores;

VIII – serviços de manutenção e reparação de motocicletas, motonetas e bicicletas;

IX – serviços de instalação e manutenção e reparação de máquinas de escritório e de

informática;

X – serviços de reparos hidráulicos, elétricos, pintura e carpintaria em residência ou

estabelecimentos civis ou empresariais, bem como manutenção e reparação de aparelhos

eletrodomésticos;

XI – serviços de instalação e manutenção de aparelhos e sistemas de ar condicionado,

refrigeração, ventilação, aquecimento e tratamento de ar em ambientes controlados;

XII – veículos de comunicação, de radiodifusão sonora e de sons e imagens e mídia

externa.

Tabela III – Simples Nacional (Serviços)

Receita Bruta em R$ Serviços Especiais Locação de Móveis

Até 120.000,00 6,00% 4,00%

De 120.000,01 a 240.000,00 8,21% 5,42%

De 240.000,01 a 360.000,00 10,26% 6,76%

De 360.000,01 a 480.000,00 11,31% 7,47%

De 480.000,01 a 600.000,00 11,40% 7,53%

De 600.000,01 a 720.000,00 12,42% 8,19%

De 720.000,01 a 840.000,00 12,54% 8,28%

De 840.000,01 a 960.000,00 12,68% 8,37%

De 960.000,01 a 1.080.000,00 13,55% 8,94%

De 1.080.000,01 a 1.200.000,00 13,68% 9,03%

De 1.200.000,01 a 1.320.000,00 14,93% 9,93%

APOSTILA ADMINISTRAÇÃO FINANCEIRA E ORÇAMENTÁRIA I

Prof. Valdir Menutole

48

De 1.320.000,01 a 1.440.000,00 15,06% 10,06%

De 1.440.000,01 a 1.560.000,00 15,20% 10.20%

De 1.560.000,01 a 1.680.000,00 15,35% 10,35%

De 1.680.000,01 a 1.800.000,00 15,48% 10,48%

De 1.800.000,01 a 1.920.000,00 16,85% 11,85%

De 1.920.000,01 a 2.040.000,00 16,98% 11,98%

De 2.040.000,01 a 2.160.000,00 17,13% 12,13%

De 2.160.000,01 a 2.280.000,00 17,27% 12,27%