Embed Size (px)

Citation preview

ALTERNATIVAS JURÍDICAS PARA EMPRESAS NA CRISE ECONÔMICA

ANGEL ARDANAZ

Angel Ardanaz

Advogado em São Paulo, sócio do Escritório

Ardanaz Sociedade de Advogados;

Graduado em Direito pela Universidade São Judas Tadeu;

Especialista em Direito Empresarial pela FMU/SP;

Especialista em Direito Tributário pela FMU/SP;

Professor Universitário nas Disciplinas de Direito Empresarial

e Direito Tributário na Universidade Estácio de Sá.

Introdução

Em vista do impacto derivado da criseeconômica, a palestra foi criada parademonstrar uma abordagem prática edinâmica das alternativas jurídicasempresariais para atravessar o período decrise econômica na busca de soluções quepossam trazer resultados no âmbito doDireito Empresarial, Recuperacional,Tributário, Civil e Trabalhista.

Considerações Introdutórias Formação das Empresas;

Crise Econômica;

Área Tributária

Planejamento TributárioComplianceDOT- Diagnóstico de Oportunidades TributáriasJuros ICMS

Proteção Patrimonial- Holding

Área Trabalhista

Área Cível

Recuperação de Empresas - Lei 11.101/05

Formação das Empresas no Brasil

Dados

➢De 1985 a 2005 foram abertas no Brasil (fonte: DNRC):

➢Limitadas: 4.300.257

➢Sociedades Anônimas: 20.800

➢Empresários individuais: 4.569.288

➢Em 2011 foram abertas, somente no estado de São Paulo,

14.362 EIRELIS(fonte: JUCESP).

➢Em 2015 foram criadas 1.963.952 novas empresas no Brasil, de

acordo com o indicador Serasa Experian

Formação das Empresas1

A Proteção Patrimonial 2

Limitações de Responsabilidade3

Existe Blindagem Patrimonial?4

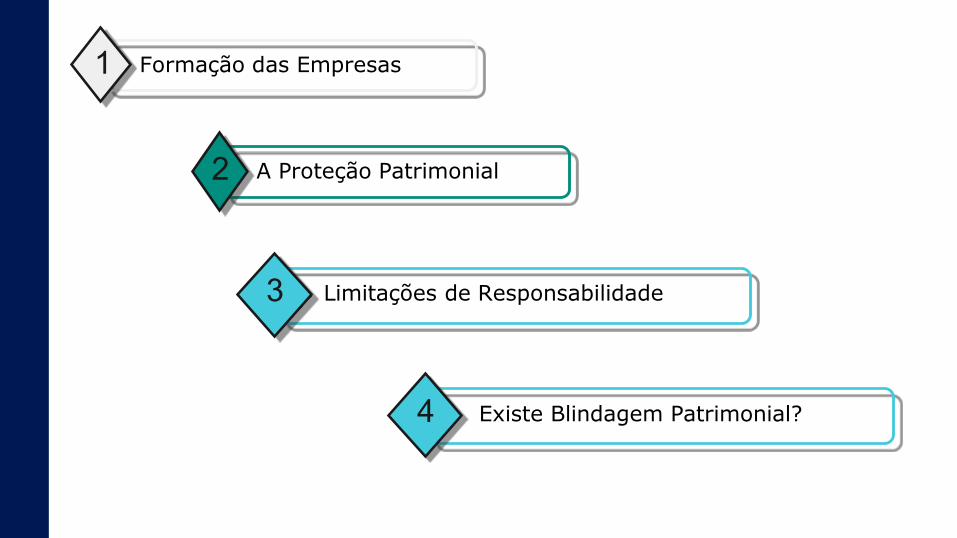

Relações Empresariais/Patrimoniais

Empresa/Patrimônio

B

E

C

D

ACíveis

Trabalhista

Tributárias

Herdeiros/ Sucessores

Sócietárias

LIMITAÇÃO DE RESPONSABILIDADE

Previsão na legislação e Entendimento Jurisprudencial

• Situações que excluem a limitação de responsabilidade:• Trabalhistas: direito essencial. verba alimentar, teoriamenor da desconsideração.

• Tributária: fraude tributária permite chegar aos sócios(sonegação), mas o mero não pagamento não. Conceito 135,CTN:O art. 135, inc. III, do CTN dispõe que os “diretores, gerentes ourepresentantes de pessoas jurídicas de direito privado” serão pessoalmenteresponsáveis pelos tributos devidos pela empresa quando agirem comexcesso de poderes, infração de lei, contrato social ou estatutos.

• Previdenciária: reter e não repassar a contribuição doempregado – apropriação indébita – Tipo Penal

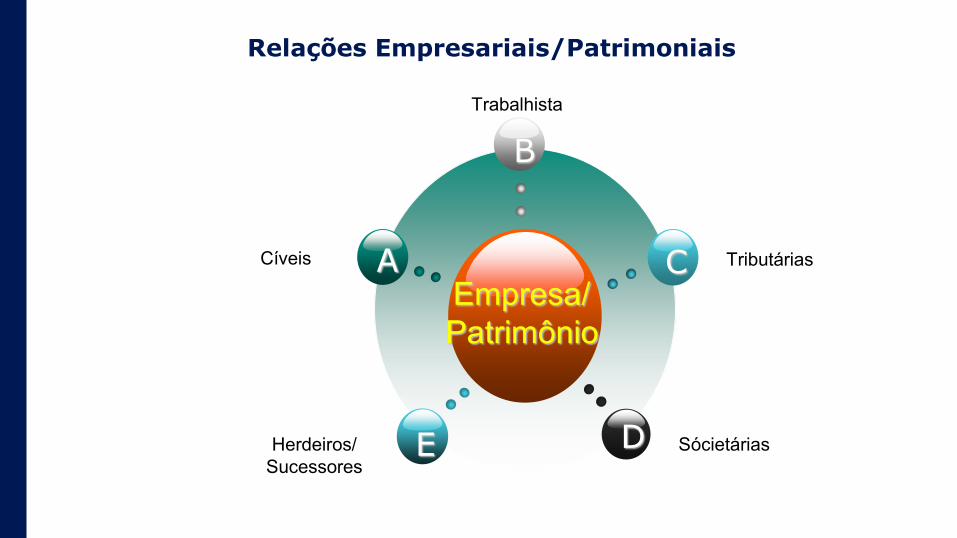

LIMITAÇÃO DE RESPONSABILIDADE

Civil: mau uso da empresa [Ilícito] e confusão com patrimôniodos sócios

Desconsideração da Personalidade Jurídica (art. 50 CódigoCivil):

• Desvio de finalidade (mau uso da pessoa jurídica);• Confusão patrimonial;• Encerramento Irregular;• CDC estabelece no art. 28 a desconsideração da

personalidade jurídica da fornecedora, para atingir a pessoados sócios ou das sociedades integrantes de grupossocietários, quando a existência da pessoa jurídica forobstáculo ao ressarcimento do consumidor.

Essas situações permitem que o Magistrado desconsidere apersonalidade jurídica da sociedade e atinja diretamente opatrimônio dos sócios.

Crise Econômica

As decisões empresariais são tomadas em ambientes de incertezas, nãohavendo possibilidade de proteção total dos riscos inerentes à atividade, poisos contratos são incompletos e há assimetria de informações, sobretudopelas características do próprio mercado brasileiro, também em razão doselevados juros cobrados, e pela ausência de apoio do Estado.

Em tempos de crise econômica, as interferências na realidade do mercado,por conta da escassez do crédito em uma situação de instabilidadefinanceira, afetam as estruturas empresariais, colocando em risco todo omercado, deflagrando a necessidade de recuperação de certas empresas.

Crise Econômica

O Empresário tem uma ideia e busca parceria para montar o negócio. Encontraalguém na família que aposta no crescimento desta ideia, então buscam-se olocal, os fornecedores e os clientes, o negócio se inicia e dá certo, este passaser o sustento principal da família.

Há um crescimento inicial, mas devido a falta de planejamento há riscos decontrole e na gestão administrativa, em um certo momento a empresa perde ofôlego e aparece as primeiras dividas tributárias, não previstas, surgem açõestrabalhistas, a empresa fica sem caixa para os fornecedores e passa a perderclientes.

As contas começam apertar e sair completamente do controle, E agora o quefazer?

Área Tributária

Planejamento Tributário

No Brasil hoje, existem 100 tipos de taxas, impostos e contribuições, direta ou

indiretamente todos contribuem com estes encargos, sejam comprando, vendendo ou

prestando serviço.

Como contribuintes temos duas formas de diminuir estes tributos, através da

sonegação fiscal, que é incorreto, ou através do planejamento tributário.

O planejamento tributário é um conjunto de sistemas legais que visam diminuir o

pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio da

maneira que melhor lhe pareça, procurando a diminuição dos custos de seu

empreendimento, inclusive dos impostos. Esta forma celebrada é jurídica e lícita, a

fazenda pública deve respeitá-la.

Recuperação Fiscal - Revisão Fiscal-Compliance

A revisão fiscal atua em uma atividade mais complexa em que são

auditados e inspecionados todos os processos de emissão de notas

fiscais, escrituração fiscal, cálculo de tributos e preenchimento de

obrigações acessórias, assim resta garantida a correção das

informações, afastando riscos de autuações, evitando o

pagamento indevido de tributos.

Diagnóstico de Oportunidades Tributárias

Com objetivo de informar as oportunidades existentes no

segmento empresarial em que ele se enquadra, sendo feito um

levantamento das teses tributárias já ajuizadas (oportunidades

preenchidas), e aquelas que poderão ser oferecidas à empresa

cliente (novas oportunidades). Tais oportunidades são

quantificadas previamente, identificando o provável resultado

econômico no êxito da demanda.

Teses Tributárias

RECUPERAÇÃO DO ICMS PAGO INDEVIDAMENTE SOBRE ICMS SOBRE ACONTA DE ENERGIA ELÉTRICA (TUST E TUSD)

MEDIDA JUDICIAL VISANDO A EXCLUSÃO DO ICMS DA BASE DE CÁLCULO DOPIS E DA COFINS

A questão jurídica examinada nesta tese versa, inauguralmente, quanto à(im)possibilidade de incidência de ICMS sobre os valores cobrados, doconsumidor final (ora demandante), para remunerar as atividades detransmissão e distribuição de energia elétrica.

PIS e COFINS incidem sobre o faturamento e, para o FISCO, o conceito defaturamento é bem abrangente, incluindo o ICMS que compõe a Nota Fiscal(que inclusive tem que ser destacado em seu corpo). A empresa, porém, nãose apropria do ICMS, ou seja, não fatura para si o valor, de modo que não sejustifica que seja somado como faturamento para a incidência do PIS e daCOFINS.

Não incidência da Contribuição Previdenciária – INSS sobre verbas denatureza indenizatória/compensatória

Este tese reconhece a impossibilidade de incidir tal contribuição sobre asverbas de caráter indenizatório e compensatório.Dessa forma, já é assegurado que sobre as verbas de naturezaindenizatória e compensatória não incide a contribuição INSS.

Teses Tributárias

Juros ICMS

Através da administração do passivo das empresas é possível

evitar e diminuir os impactos negativos do fisco, adotando medidas

administrativas e judiciais para redução ou exclusão de débito ou

parcelamento fiscal, dentro delas destaca-se, por exemplo, a

inconstitucionalidade da taxa de juros exorbitante cobrada pelo

Estado de São Paulo, na atualização de débitos fiscais, através da

Lei Estadual nº13.918/09.

Informações ComplementaresO relatório da Receita que trata do Plano Anual da Fiscalização 2016 e Resultados

de 2015 deixa claro que muitas empresas não estão acompanhando a evolução

do Fisco. Esse relatório demonstra que:

– 92,4% dos processos de fiscalização resultam em autuação, com aplicação de

multas para as empresas, ou seja, houve inconsistências nas informações

prestadas e falta de recolhimento dos impostos que, neste último caso, pode ter

decorrido de planejamentos tributários abusivos.

– 99,87% dos lançamentos realizados pelos auditores fiscais são mantidos pelas

esferas julgadoras administrativas federais, ou seja, em 99,87% dos processos

administrativos, a decisão foi contrária ao contribuinte. E esse percentual só

aumenta desde 2010.

O relatório da receita demonstra que 28,1% de todas as ações fiscais encerradas

resultaram em uma Representação Fiscal para Fins Penais.19

Proteção Patrimonial

Holding

Proteção Patrimonial- Holding

● A Holding é utilizada para descolar o patrimônio da

pessoa física do patriarca, aumentando o grau de

proteção, permitindo o planejamento, em vida, da

distribuição deste patrimônio.

● A Holding permite a obtenção de vantagens tributárias e de gestão do

patrimônio

● Conjunto de técnicas e institutos jurídicos aplicados com o fim de

perpetuar o patrimônio familiar, bem como reduzir os custos de

aquisição dos herdeiros

● O planejamento sucessório tem por objetivo a preservação do

patrimônio, de modo que as futuras gerações possam usufruir do que

foi amealhado pelos patriarcas.

ALGO PODE SER FEITO PARA MINORAR OS RISCOS? Planejamento Patrimonial e Sucessório

Holding Operacional

Holding Patrimonial

Sócios/Herdeiros

Empresa

•Atividade•Empresarial

PatrimônioFamiliar

Planejamento Sucessório Patrimonial - Holdings

1-Gestão do patrimônio familiar;-Disciplina participação dos herdeiros, separando a família da empresa (afasta o patrimônio dos conflitos empresariais);- bem como dos riscos internos e externos;

2- Benefícios tributários, permitindo melhor enquadramentotributário dos negócios. Ex.: redução da tributação dosrendimentos auferidos, em relação ao que seria pago poruma pessoa física;- IR, ITCMD e ITBI

3

Facilita a sucessão, reduzindo o tempo de espera e os custos envolvidos.

Conceito e Finalidade Holding

Empresa que tem por finalidade deterparticipação societária em outras empresase/ou ser proprietária de bens que serão porela guardados e explorados

Seu nome deriva do inglês, to hold, quesignifica "segurar".

A holding é utilizada para descolar opatrimônio da pessoa física do patriarca,aumentando o grau de proteção, permitindoo planejamento, em vida, da distribuiçãodeste patrimônio.

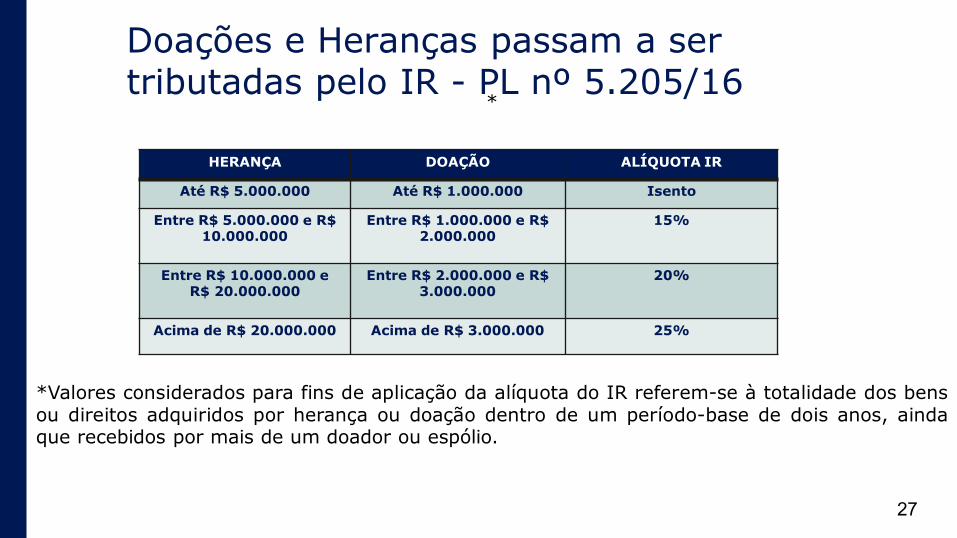

Projeto de Lei – Novas regras de tributação sobre heranças e doações

Projeto de Lei PL nº 5.205/16dispõe sobre a tributação pelo Imposto de Renda (IR) das doações

e heranças.Outrosvisam majorar a carga tributária incidente sobre a transmissãopatrimonial de herança

SP - Projeto de Lei nº 1.408, de 29 de outubro de 2015Visa instituir a sistemática de alíquotas progressivas paratributação das heranças e doações, de modo que a alíquota atualdo ITCMD de 4% daria lugar às alíquotas progressivas de 3% a8%, a depender do montante transmitido

Outros Estados já aprovaram: RJ, RS, DF

Conselho Nacional de Política Fazendária (CONFAZ) aprovou o

encaminhamento de proposta de Resolução ao Senado Federal na

tentativa de elevar a alíquota máxima do ITCMD de 8% para 20%

Proposta Emenda Constitucional 60/2015 – progressividade de

alíquotas ITCMD

PEC n.º 385/2009 – alteração para municípios a competência para fiscalizar, cobrar e usufruir do produto da arrecadação do ITCMD

Projeto de Lei – Novas regras de tributação sobre heranças e doações

26

*

*Valores considerados para fins de aplicação da alíquota do IR referem-se à totalidade dos bensou direitos adquiridos por herança ou doação dentro de um período-base de dois anos, aindaque recebidos por mais de um doador ou espólio.

Doações e Heranças passam a ser tributadas pelo IR - PL nº 5.205/16

27

HERANÇA DOAÇÃO ALÍQUOTA IR

Até R$ 5.000.000 Até R$ 1.000.000 Isento

Entre R$ 5.000.000 e R$ 10.000.000

Entre R$ 1.000.000 e R$ 2.000.000

15%

Entre R$ 10.000.000 e R$ 20.000.000

Entre R$ 2.000.000 e R$ 3.000.000

20%

Acima de R$ 20.000.000 Acima de R$ 3.000.000 25%

Área Trabalhista

Área Trabalhista

Na crise econômica muitas empresas tendem a diminuir gastos e

uma de suas opções é o corte de funcionários. Ocorre que muitas

vezes derivam ações trabalhistas que dificultam, ainda mais, a

empresa que se encontra com déficit de caixa.

Para prevenir este desgaste o Direito do Trabalho resguarda o

interesse da empresa e dos funcionários, sem que os empregos

sejam perdidos.

Pela legislação é possível dispor de algumas opções que podem se

valer para evitar o efeito da crise, dispensa de funcionários.

Alternativas

PDV- Programa de Dispensa Voluntária

PPE- Programa de Prevenção ao Emprego

Redução de salário e/ou de jornada

Férias Coletivas

Lay-off - medida de suspensão coletiva e temporária dos contratos

de trabalho prevista pela CLT

Área Cível

Área Cível

Análise dos conflitos que a empresa pode sofrer, entendendo as necessidades desta para oferecer a solução adequada.

• Recuperação de crédito

• Medidas alternativas de solução de conflitos

• Apuração de informações

• Análise de Fraudes

LEI 11.101/2005

A Nova Lei e a Adoção da Teoria da Empresa

Novo Paradigma – Preservação da Empresa

• Cria ambiente para empresas efetivamente recuperáveis

• Envolvimento dos credores

• Teoria da Empresa – Distinção Empresa e empresário

• Regula:

o Recuperação Judicialo Recuperação Extrajudicialo Falência

Assista nossos outros cursos

Em breve estarão disponíveis estes novos cursos.

Em Novembro Não Percam

10.11.2016 22.11.2016