Embed Size (px)

DESCRIPTION

Atps analise demostrativocorreta

Citation preview

CEAD DA UNIVERSIDADE ANHANGUERA – UNIDERP

CURSO DE CIÊNCIAS CONTÁBEIS – 5º SEMESTRE

PÓLO – MACE

DARIL LIMA CARLOS RA 425310DANIELLA LOLE CACHOEIRA FREITAS RA 423346

FLÁVIO GRANCE MARTINEZ RA 406481GRAZIELLI DA SILVA MARTINS RA 435918JUCELMA ANCELMA DE PAULA RA 439833

ESTRUTURA E ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS

CAMPO GRANDE/MSAbril 2015

CEAD DA UNIVERSIDADE ANHANGUERA – UNIDERP

CURSO DE CIÊNCIAS CONTÁBEIS – 5º SEMESTRE

PÓLO – MACE

DARIL LIMA CARLOS RA 425310DANIELLA LOLE CACHOEIRA FREITAS RA 423346

FLÁVIO GRANCE MARTINEZ RA 406481GRAZIELLI DA SILVA MARTINS RA 435918JUCELMA ANCELMA DE PAULA RA 439833

ESTRUTURA E ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS

Atividades Práticas Supervisionadas, apresentada como requisito de avaliação Bimestral no CEAD da Universidade Anhanguera – UNIDERP, curso de Ciências Contábeis – 5º Semestre, sob a orientação em Tutoria Presencial Profª Esp. Claudileni Correia da disciplina de Estrutura e Analise das Demonstrações Financeiras.

CAMPO GRANDE/MSAbril 2015

SUMÁRIO

INTRODUÇÃO...........................................................................................................04

1 ANALISE VERTICAL E HORIZONTAL................................................................05

1.1 Análise Vertical da DRE................................................................................................05

1.2 Análise Vertical do Balanço Patrimonial.......................................................................06

1.3 Análise Horizontal da DRE............................................................................................08

1.4 Analise Horizontal do Balanço Patrimonial...................................................................09

1.5 Análise das possíveis causas das variações....................................................................10

2 ÍNDICES FINANCEIROS..........................................................................................12

2.1 Cálculos dos Índices Financeiros...................................................................................15

2.2 Quadro Resumo dos Índices Financeiros.......................................................................20

3 MODELO DUPONT ...................................................................................................22

3.1 Calculo da Rentabilidade do Ativo pelo Método Dupont .............................................22

3.2 Modelo de Stephen Kanitz.............................................................................................23

4 EXAME DA SAUDE ECONOMICA, FINANCEIRA E PATRIMONIAL DA SOCIEDADE ANALISADA.......................................................................................25

4.1 Necessidade de Capital de Giro......................................................................................25

4.2 Médio de Rotação dos Estoques (PMRO) .....................................................................25

4.3 Prazo Médio de Recebimento das Vendas (PMRV) .....................................................25

4.4 Prazo Médio de Pagamento das Compras (PMPC)........................................................26

4.5 Ciclo Operacional em Dias.............................................................................................26

4.6 Ciclo Financeiro em Dias...............................................................................................26

5 RELATÓRIO GERAL................................................................................................26

CONSIDERAÇÕES FINAIS......................................................................................28

BIBLIOGRAFIAS.......................................................................................................29

4

INTRODUÇÃO

As empresas criam suas atividades financeiras que necessitam ser registradas.

Estes registros demonstram a vitalidade da empresa que permitira uma análise ampla de sua

situação. A gestão desses dados é responsabilidade do administrador financeiro, que a coleta,

estruturando-os e analisando-os, gerando informações essenciais para o processo de tomada

de decisão satisfatório. Devido a grande competitividade no mercado, a exigência do

consumidor e a busca pela lucratividade, obrigam as empresas a controlarem os números

obtendo uma análise fiel de seus controles financeiros. São de grande importância de como

são estruturadas as demonstrações financeiras e como analisá-las, auxilia o administrador

financeiro a tomar decisões que possibilitam grandes retornos financeiros e crescimento à

empresa. Com estes conhecimentos, eles podem ainda identificar e descobrir a política

financeira dos concorrentes, e adotar critérios que permitiram um avanço sobre eles. A

contabilidade gerencia este controle e elabora os relatórios gerenciais, organizando a

formalização correta de seus demonstrativos contábeis, dentre eles o Balanço Patrimonial e o

DRE (Demonstração dos Resultados do Exercício). Com estas demonstrações contábeis

podemos desenvolver análises de liquidez, endividamento, atividade, lucratividade,

alavancagem e projeções financeiras. O trabalho será elaborado com base em pesquisas

bibliográficas, coletando dados em livros, revistas, internet e outros meios que permitira a

complementação. Esta ATPS pretende apresentar as estruturas e análises das demonstrações

financeiras, seus resultados e conclusões, de maneira clara e objetiva.

5

1 ANALISE VERTICAL E HORIZONTAL

Tanto a Análise Vertical quanto a Análise Horizontal se fundamentam no estudo de

tendências. A Análise Vertical mostra a importância de cada conta dentro da demonstração

financeira e através de comparações é possível inferir se ela está dentro ou fora dos padrões

usuais. Já a Análise Horizontal mede a evolução de uma conta ao longo de dois ou mais

exercícios, o que permite uma ideia de tendências futuras.

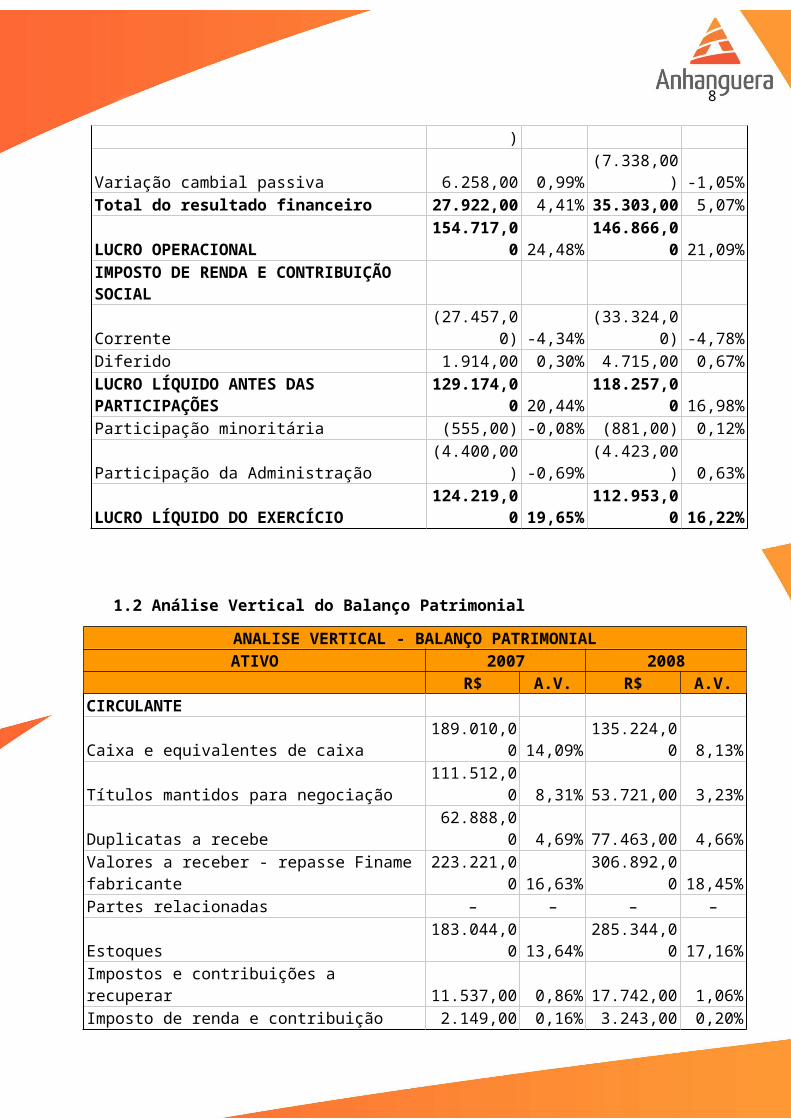

1.1 Análise Vertical da DRE das Indústrias Romi S. A.

ANALISE VERTICAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.V. R$ A.V.RECEITA OPERACIONAL BRUTAMercado interno 679.099,00 728.313,00Mercado externo 82.057,00 108.312,00

761.156,00 836.625,00Impostos incidentes sobre vendas (129.168,00) (140.501,00)RECEITA OPERACIONAL LÍQUIDA 631.988,00 696.124,00Custo dos produtos e serviços vendidos (359.903,00) -56,94% (416.550,00) -59,83%LUCRO BRUTO 272.085,00 43,05% 279.574,00 40,16%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786,00) -9,46% (65.927,00) -9,47%Gerais e administrativas (45.428,00) -7,18% (63.800,00) -9,16%Pesquisa e desenvolvimento (26.340,00) -4,16% (28.766,00) -4,13%Honorários da administração (8.025,00) -1,27% (8.278,00) -1,19%Tributárias (6.742,00) -1,06% (2.913,00) -0,42%Resultado de equivalência patrimonialOutras receitas operacionais, líquidas 1.031,00 0,16% 1.673,00 0,24%Total das despesas operacionais (145.290,00) -22,99% (168.011,00) -24,13%LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO 126.795,00 20,06% 111.563,00 16,02%RESULTADO FINANCEIROReceita financeira 30.508,00 4,82% 36.950,00 5,30%Despesa financeira (5.048,00) -0,79% (5.061,00) -0,72%Variação cambial ativa (3.796,00) -0,60% 10.752,00 1,54%Variação cambial passiva 6.258,00 0,99% (7.338,00) -1,05%Total do resultado financeiro 27.922,00 4,41% 35.303,00 5,07%LUCRO OPERACIONAL 154.717,00 24,48% 146.866,00 21,09%IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIALCorrente (27.457,00) -4,34% (33.324,00) -4,78%Diferido 1.914,00 0,30% 4.715,00 0,67%

6

LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174,00 20,44% 118.257,00 16,98%Participação minoritária (555,00) -0,08% (881,00) 0,12%Participação da Administração (4.400,00) -0,69% (4.423,00) 0,63%LUCRO LÍQUIDO DO EXERCÍCIO 124.219,00 19,65% 112.953,00 16,22%

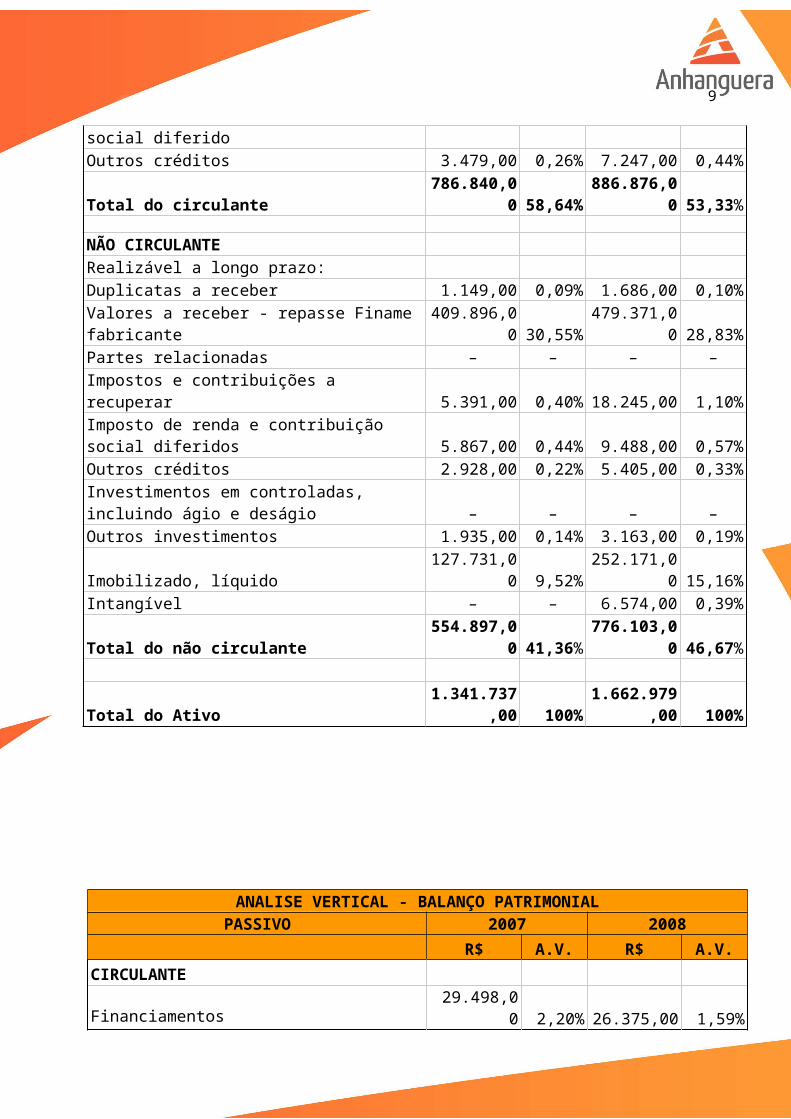

1.2 Análise Vertical do Balanço Patrimonial

ANALISE VERTICAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.V. R$ A.V.CIRCULANTECaixa e equivalentes de caixa 189.010,00 14,09% 135.224,00 8,13%Títulos mantidos para negociação 111.512,00 8,31% 53.721,00 3,23%Duplicatas a recebe 62.888,00 4,69% 77.463,00 4,66%Valores a receber - repasse Finame fabricante 223.221,00 16,63% 306.892,00 18,45%Partes relacionadas – – – –Estoques 183.044,00 13,64% 285.344,00 17,16%Impostos e contribuições a recuperar 11.537,00 0,86% 17.742,00 1,06%Imposto de renda e contribuição social diferido 2.149,00 0,16% 3.243,00 0,20%Outros créditos 3.479,00 0,26% 7.247,00 0,44%Total do circulante 786.840,00 58,64% 886.876,00 53,33%

NÃO CIRCULANTERealizável a longo prazo:Duplicatas a receber 1.149,00 0,09% 1.686,00 0,10%Valores a receber - repasse Finame fabricante 409.896,00 30,55% 479.371,00 28,83%Partes relacionadas – – – –Impostos e contribuições a recuperar 5.391,00 0,40% 18.245,00 1,10%Imposto de renda e contribuição social diferidos 5.867,00 0,44% 9.488,00 0,57%Outros créditos 2.928,00 0,22% 5.405,00 0,33%Investimentos em controladas, incluindo ágio e deságio – – – –Outros investimentos 1.935,00 0,14% 3.163,00 0,19%Imobilizado, líquido 127.731,00 9,52% 252.171,00 15,16%Intangível – – 6.574,00 0,39%Total do não circulante 554.897,00 41,36% 776.103,00 46,67%

Total do Ativo 1.341.737,00 100% 1.662.979,00 100%

7

ANALISE VERTICAL - BALANÇO PATRIMONIALPASSIVO 2007 2008

R$ A.V. R$ A.V.CIRCULANTEFinanciamentos 29.498,00 2,20% 26.375,00 1,59%Financiamentos – Finame fabricante 192.884,00 14,37% 270.028,00 16,24%Fornecedores 25.193,00 1,88% 31.136,00 1,87%Salários e encargos sociais 35.934,00 2,68% 33.845,00 2,03%Impostos e contribuições a recolher 8.013,00 0,60% 7.357,00 0,44%Adiantamentos de clientes 9.702,00 0,72% 14.082,00 0,85%Dividendos e juros sobre o capital próprio 2.375,00 0,18% 11.777,00 0,71%Participações a pagar 4.400,00 0,32% 4.500,00 0,27%Outras contas a pagar 4.524,00 0,34% 15.044,00 0,90%Provisão para passivo descoberto - controlado – – – –Partes relacionadas – – – –Total do circulante 312.523,00 23,29% 414.144,00 24,90%NÃO CIRCULANTEExigível a longo prazo:Financiamentos 49.306,00 3,67% 68.943,00 4,15%Financiamentos - Finame fabricante 348.710,00 26,00% 453.323,00 27,26%Impostos e contribuições a recolhe 1.896,00 0,14% 3.578,00 0,21%Provisão para passivos eventuais 1.659,00 0,12% 2.073,00 0,12%Outras contas a pagar – – 9.626,00 0,58%Deságio em controladas 4.199,00 0,31% 29.513,00 1,78%Total do não circulante 405.770,00 30,24% 567.056,00 34,10%PARTICIPAÇÃO MINORITÁRIA 1.871,00 0,14% 2.536,00 0,15%PATRIMÔNIO LÍQUIDOCapital social 489.973,00 36,52% 489.973,00 29,46%Reserva de capital 2.052,00 0,15% 2.052,00 0,12%Ajustes de avaliação patrimonial (968,00) -0,07% (349,00) -0,02%Reserva de lucros 130.516,00 9,73% 187.567,00 11,29%Total do Patrimônio Liquido 621.573,00 46,33 679.243,00 40,85%Total do Passivo 1.341.737,00 100% 1.662.979,00 100%

8

1.3 Análise Horizontal da DRE

ANALISE HORIZONTAL - DREDEMONSTRAÇÃO DE RESULTADO 2007 2008

R$ A.H. R$ A.H.RECEITA OPERACIONAL BRUTAMercado interno 679.099,00 728.313,00Mercado externo 82.057,00 108.312,00

761.156,00 836.625,00Impostos incidentes sobre vendas (129.168,00) (140.501,00)RECEITA OPERACIONAL LÍQUIDA 631.988,00 100% 696.124,00 10,15%Custo dos produtos e serviços vendidos (359.903,00) 100% (416.550,00) 15,74%LUCRO BRUTO 272.085,00 100% 279.574,00 2,75%RECEITAS (DESPESAS) OPERACIONAISVendas (59.786,00) 100% (65.927,00) 10,27%Gerais e administrativas (45.428,00) 100% (63.800,00) 40,44%Pesquisa e desenvolvimento (26.340,00) 100% (28.766,00) 9,21%Honorários da administração (8.025,00) 100% (8.278,00) 3,15%Tributárias (6.742,00) 100% (2.913,00) 56,79%Resultado de equivalência patrimonialOutras receitas operacionais, líquidas 1.031,00 100% 1.673,00 62,27%Total das despesas operacionais (145.290,00) 100% (168.011,00) 15,64%LUCRO OPERACIONAL ANTES DO RESULTADO FINANCEIRO 126.795,00 100% 111.563,00 -12,01%RESULTADO FINANCEIROReceita financeira 30.508,00 100% 36.950,00 21,51%Despesa financeira (5.048,00) 100% (5.061,00) 0,25%Variação cambial ativa (3.796,00) 100% 10.752,00 -383,24%Variação cambial passiva 6.258,00 100% (7.338,00) -217,25%Total do resultado financeiro 27.922,00 100% 35.303,00 26,43%LUCRO OPERACIONAL 154.717,00 100% 146.866,00 -5,07%IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIALCorrente (27.457,00) 100% (33.324,00) 21,37%Diferido 1.914,00 100% 4.715,00 146,34%LUCRO LÍQUIDO ANTES DAS PARTICIPAÇÕES 129.174,00 100% 118.257,00 -8,45%Participação minoritária (555,00) 100% (881,00) 58,74%Participação da Administração (4.400,00) 100% (4.423,00) 0,52%LUCRO LÍQUIDO DO EXERCÍCIO 124.219,00 100% 112.953,00 -9,07%

9

1.4 Analise Horizontal do Balanço Patrimonial

ANALISE HORIZONTAL - BALANÇO PATRIMONIALATIVO 2007 2008

R$ A.H. R$ A.H.CIRCULANTECaixa e equivalentes de caixa 189.010,00 100% 135.224,00 -28,45%Títulos mantidos para negociação 111.512,00 100% 53.721,00 -51,82%Duplicatas a recebe 62.888,00 100% 77.463,00 23,17%Valores a receber - repasse Finame fabricante 223.221,00 100% 306.892,00 37,48%Partes relacionadas – – – –Estoques 183.044,00 100% 285.344,00 55,89%Impostos e contribuições a recuperar 11.537,00 100% 17.742,00 53,78%Imposto de renda e contribuição social diferidos 2.149,00 100% 3.243,00 50,91%Outros créditos 3.479,00 100% 7.247,00 108,30%Total do circulante 786.840,00 100% 886.876,00 12,71%

NÃO CIRCULANTERealizável a longo prazo:Duplicatas a receber 1.149,00 100% 1.686,00 46,73%Valores a receber - repasse Finame fabricante 409.896,00 100% 479.371,00 16,95%Partes relacionadas – – – –Impostos e contribuições a recuperar 5.391,00 100% 18.245,00 238,43%Imposto de renda e contribuição social diferidos 5.867,00 100% 9.488,00 61,72%Outros créditos 2.928,00 100% 5.405,00 84,60%Investimentos em controladas, incluindo ágio e deságio – – – –Outros investimentos 1.935,00 100% 3.163,00 63,46%Imobilizado, líquido 127.731,00 100% 252.171,00 97,42%Intangível – – 6.574,00 –Total do não circulante 554.897,00 100% 776.103,00 39,86%

Total do Ativo 1.341.737,00 100% 1.662.979,00 23,94%

10

ANALISE HORIZONTAL - BALANÇO PATRIMONIAL

11

PASSIVO 2007 2008R$ A.H. R$ A.H.

CIRCULANTEFinanciamentos 29.498,00 26.375,00 -10,58%Financiamentos - Finame fabricante 192.884,00 270.028,00 39,99%Fornecedores 25.193,00 31.136,00 23,59%Salários e encargos sociais 35.934,00 33.845,00 -5,81%Impostos e contribuições a recolher 8.013,00 100% 7.357,00 -8,18%Adiantamentos de clientes 9.702,00 100% 14.082,00 45.14%Dividendos e juros sobre o capital próprio 2.375,00 100% 11.777,00 395,87%Participações a pagar 4.400,00 4.500,00 2,27%Outras contas a pagar 4.524,00 100% 15.044,00 232,53%Provisão para passivo descoberto - controlado – 100% – –Partes relacionadas – 100% – –Total do circulante 312.523,00 100% 414.144,00 32,51%

NÃO CIRCULANTEExigível a longo prazo:Financiamentos 49.306,00 100% 68.943,00 39,82%Financiamentos - Finame fabricante 348.710,00 100% 453.323,00 30,00%Impostos e contribuições a recolhe 1.896,00 100% 3.578,00 88,71%Provisão para passivos eventuais 1.659,00 2.073,00 24,95%Outras contas a pagar – 100% 9.626,00 –Deságio em controladas 4.199,00 100% 29.513,00 602,85%Total do não circulante 405.770,00 100% 567.056,00 39,75%

PARTICIPAÇÃO MINORITÁRIA 1.871,00 100% 2.536,00 35,54%PATRIMÔNIO LÍQUIDO 100%Capital social 489.973,00 100% 489.973,00 0,00%Reserva de capital 2.052,00 2.052,00 0,00%Ajustes de avaliação patrimonial (968,00) 100% (349,00) -63,94%Reserva de lucros 130.516,00 100% 187.567,00 43,71%Total do Patrimônio Líquido 621.573,00 100% 679.243,00 9,28%Total do Passivo 1.341.737,00 100% 1.662.979,00 23,94%

1.5 Análise das possíveis causas das variações

Vendas

As vendas líquidas variam de um período para outro em função de dois fatores: a

quantidade vendida e o preço unitário de venda. A Receita Liquida de vendas apresentou um

crescimento de 10,1% em comparação a 2007 atingindo 696 milhões. Este crescimento se deu

pelo desempenho geral de suas operações e pelo desempenho positivo dessa atividade no

12

Brasil em 2008. A empresa mostrou ser competitiva, no mercado externo, com um

crescimento de 30,1%, dentro das exportações a receita operacional teve um crescimento de

3% de um ano para o outro.

Custos dos Produtos Vendidos

O custo das mercadorias vendidas varia em função da quantidade vendida e do

custo unitário de aquisição. O CMV teve aumento de 15,7395%, o que refletiu no lucro bruto

sobre as vendas, pois, se o CMV tivesse variado na mesma proporção das vendas líquidas, o

lucro seria de 10,1482% e não de 2,7524%. Esse aumento no CMV foi causado pelo aumento

no preço de venda de um produto numa proporção menor que o custo de aquisição por

unidade do mesmo produto. Exemplo: se o preço de venda de um produto sofre aumento de

20%, porém seu custo de aquisição sofre aumento de 25%, isso ocasiona um grande impacto

no lucro bruto.

Na margem bruta

Para calcular a margem bruta é necessária a utilização da fórmula:

LUCRO BRUTO X 100 Receita Líquida

2007 → 272.085,00 ÷ 631.988,00 x 100 = 43,05%

2008 → 279.574,00 ÷ 696.126,00 x 100 = 40,16%

Em 2008, a margem bruta da companhia apresentou redução em relação a 2007,

atingindo 40,16% contra 43,05% em 2007, decorrente da conjuntura cambial e da

instabilidade no preço de algumas matérias-primas metálicas, principalmente na divisão de

fundidos e usinados. Essa redução é resultado dos fatores acima mencionados e,

principalmente, da forte redução das vendas ocorridas no último trimestre de 2008, reflexo da

crise econômica mundial. Todas as unidades de negócios tiveram suas margens reduzidas em

relação a 2007, decorrente principalmente do impacto da crise econômica mundial, no quarto

trimestre de 2008, onde ocorreu uma significativa redução no volume de vendas.

13

Nas despesas operacionais

Conforme análise vertical, as despesas operacionais aumentaram de 2007 para

2008 em 1,1458%, resultado esse que não representa impacto a primeira vista, porém, a

análise horizontal demonstra um aumento de 15,6384%. Percebe-se que as despesas

operacionais cresceram bem acima da variação do lucro bruto que foi de 2,7524%, o que

ocasionou um forte impacto nos lucros antes do resultado financeiro.

Nas contas patrimoniais

A análise vertical mostra que houve uma redução no total do ativo circulante de

2007 para 2008 em 5, 3128%, no entanto, na horizontal demonstra que houve um aumento em

relação a 2007 num percentual de 12,7136%. As duas análises demonstram uma situação

confortável para a empresa, pois se comparado ao passivo circulante verifica-se que a

empresa tem condições de suportar suas obrigações de curto prazo, uma vez que o ativo

circulante representa mais de 100% positivo em relação ao passivo. O ativo não circulante

também demonstra uma situação confortável para a empresa, uma vez que supera suas

obrigações de longo prazo. No geral, pode-se afirmar que as contas que tiveram aumento

significativo de um ano para outro foram as seguintes:

Ativo circulante: valores a receber repasse Finame; estoques;

Ativo não circulante: valores a receber repasse; imobilizado líquido;

Passivo circulante: financiamentos Finame fabricante

Passivo não circulante: financiamentos Finame fabricante.

Patrimônio Líquido: embora a análise vertical demonstre uma diminuição no

capital Social de 2007 para 2008 em 7,05%, podemos verificar na análise horizontal que esta

conta não sofreu nenhuma alteração.

2 INDICES FINANCEIROS

Através dos cálculos dos Índices Financeiros consegue-se identificar o

desempenho econômico-financeiro de uma empresa, os cálculos consistem na relação de

14

contas ou grupo de contas das Demonstrações Financeiras, a empresa analisada é

INDÚSTRIAS ROMI S/A(BP 2008).

Estrutura de Capital

Nesse grupo, o índice analisa como está a estrutura do capital da instituição, ou seja, a

composição do endividamento a curto e longo prazo.

a) Participação de Capitais de Terceiros - Este índice indica o grau da participação do

capital de terceiros referente ao total do capital próprio inserido no negócio, também

conhecida como grau de endividamento.

b) Composição do endividamento - Este índice indica o percentual do endividamento em

curto prazo e são representadas pelo Passivo Circulante, quanto menor for melhor.

c) Imobilização do Patrimônio Líquido - Este índice indica o percentual comprometido do

capital próprio no investimento, ou seja, o valor que o acionista investiu na empresa sendo

representado pelo Patrimônio Líquido, quanto menor for melhor.

d) Imobilização dos Recursos não Correntes - Este índice indica o percentual dos recursos

não Correntes na aquisição de investimentos, Imobilizado e intangível, nesse grupo estão às

contas em longo prazo, quanto menor for esse índice, melhor.

Liquidez

Nesse grupo os índices indicam a situação da empresa a curto (Liquidez Seca), média

(Liquidez Corrente) e longo prazo (Liquidez Geral) avaliando a capacidade da empresa

mediante as suas obrigações.

a) Liquidez Seca - Este índice considera todas as contas que venham a ser convertido em

dinheiro com facilidade, o estoque é excluído no índice porque elimina algumas variáveis na

qual pode comprometer o resultado.

15

b) Liquidez Corrente - Este índice indica a capacidade da empresa de cumprir com suas

obrigações em médio prazo de vencimento. Quanto mais alto for esse índice, mais

tranquilidade a empresa possuirá para gerenciar o Fluxo de Caixa, equilibrando e se

fortalecendo mais financeiramente.

c) Liquidez Geral - Este índice indica a capacidade de pagamento das dívidas em longo

prazo, com tal resultado conseguimos apurar quanto a empresa tem de bens e direitos a cada

R$ 1,00 de dívida, porém o mesmo não é válido para curto prazo. Quanto maior for o

indicador, melhor.

3. Rentabilidade

Nesse grupo os índices apresentam formas de cálculos da rentabilidade dos capitais

empregados na empresa. Evidenciam os resultados empresariais do sucesso ou insucesso, tais

índices são calculados com base nas receitas Líquidas, caso não seja é necessário fazer as

deduções referente às vendas (abatimentos, devoluções).

a) Giro do Ativo - Este índice indica a eficiência com a qual a empresa usa os Ativos para

gerar vendas, o mesmo se relaciona com o tipo de retorno da empresa.

b) Margem Líquida - Este índice indica o quanto à empresa obteve de lucro Líquido

referente à receita Líquida, demonstra o sucesso da empresa referente à lucratividade sobre as

vendas.

c) Rentabilidade do Ativo - Este índice indica o quanto à empresa conseguiu rentabilizar o

seu Ativo, demonstra qual foi o Lucro Líquido referente ao Ativo Total, demonstra o quanto a

empresa foi rentável em relação aos seus recursos.

d) Rentabilidade do Patrimônio Líquido - Este índice indica a rentabilidade do Capital

aplicado na empresa pelos sócios (acionistas), além da taxa de rendimento do Capital próprio,

verifica-se a rentabilidade o quanto o capital está sendo remunerado pelo lucro, o quanto está

se ganhando sobre ele.

16

4. Dependência Bancária

Nesse grupo avalia-se o nível de dependência bancária da empresa, ou seja, o endividamento

da instituição em percentual de recursos investidos e através do mesmo ter visão do risco

dessa empresa.

a) Financiamento do Ativo - Este índice indica qual a participação das instituições de crédito

no total dos investimentos além do percentual dos recursos da empresa está sendo financiados

pelos bancos ou financeiras, os empréstimos financiamentos são de curto e longo prazo.

b) Participação das Instituições de Crédito - PICEE- Financiamentos de Instituições de

Credito/Capital de Terceiros. Este índice indica o total de recursos de terceiros que foi tomado

através de empréstimos ou financiamentos, quanto menor for melhor.

c) Por Instituições Financeiras - Este índice indica o percentual referente aos

financiamentos em curto prazo comparados ao Ativo Circulante de uma empresa, ou seja, essa

empresa precisa verificar se o seu Ativo Circulante é considerável suficiente para

corresponder ao financiamento em curto prazo.

2.1 Cálculos dos Índices financeiros

a) Estrutura

Participação de Capitais de terceiros

Índice de 2007→ Capitais de terceiros x100 = 718.293,00 x 100 = 115,5605 Patrimônio Líquido 621.573,00

Índice de 2008→ Capitais de terceiros x100 = 981.200,00 x 100 = 144,4549 Patrimônio Líquido 679.243,00

Em 2007 para cada R$ 100,00 de Capital próprio a empresa tomou R$ 115,5605

de Capitais de terceiros. E em 2008 a participação de Capitais de terceiros teve um aumento e

ficou em R$ 144,4549.

17

Composição do Endividamento

Índice de 2007→ Passivo Circulante x 100 = 312.523,00 x 100 = 43,5091% Capital de terceiros 718.293,00

Índice de 2008→ Passivo Circulante x 100 = 414.144,00 x 100 = 42,2097% Capital de terceiros 981.200,00

O percentual de obrigações em curto prazo em 2007 foi de 43,5091% tendo uma

diminuição no percentual em 2008 que foi de 42,2079% em relação ás obrigações totais.

Imobilização do Patrimônio Líquido

Índice de 2007→ Ativo Permanente x 100 = 127.731,00 x 100 = 20,5496 Patrimônio Líquido 621.573,00

Índice de 2008→ Ativo Permanente x 100 = 252.171,00 x 100 = 37,1252 Patrimônio Líquido 679.243,00

A empresa aplicou em 2007 R$ 20,5496 e em 2008 R$ 37,1252 no ativo

permanente para cada R$ 100,00 de Patrimônio Liquido.

Imobilização dos Recursos não Correntes

Índ./2007→ Ativo Permanente x 100 = 127.731,00 x 100 = 12,4331. Patrimônio Líq. + Exigível a longo prazo 1.027.343,00

Índ./2008→ Ativo Permanente x 100 = 252.171,00 x 100 = 20,2335. Patrimônio Líq. + Exigível a longo prazo 1.246.299,00

No ano 2007 foi destinado ao Ativo Permanente 12,4331% dos recursos não

correntes e em 2008 teve um aumento sendo destinados 20,2335% dos recursos não correntes

ao ativo permanente.

b) Liquidez

18

Liquidez Geral

Índice de 2007 → Ativo Circulante + Realizável a longo prazo = 1.341.737,00 = 1,87 Passivo Circulante + Exigível a longo prazo 718.293,00

Índice de 2008 → Ativo Circulante + Realizável a longo prazo = 1.662.979,00 = 1,69 Passivo Circulante + Exigível a longo prazo 981.200,00

Em 2007 a empresa tinha R$ 1,87 para cada um real de dívida total. Embora em

2008 o índice tenha caído para R$ 1,69 a situação da empresa ainda é confortável

demonstrando que a mesma tem condições de arcar com todos os seus compromissos num

possível caso de falência.

Liquidez Corrente

Índice de 2007 → Ativo Circulante = 786.840,00 = 2,51 Passivo Circulante 312.523,00

Índice de 2008 → Ativo Circulante = 886.876,00 = 2,14 Passivo Circulante 414.144,00

Em 2007 a empresa tinha R$ 2,51 de curto prazo para arcar com cada um real de

dívidas também de curto prazo. No ano de 2008 a empresa teve uma queda significativa

passando para R$ 2,14 para cada um real de dívida a curto prazo.

Liquidez Seca

Índice /2007 → Ativo circulante – Estoques = 786.840,00 – 183.044,00 = 603.796,00 = 1,93 Passivo circulante 312.523,00 312.523,00

Índice/2008 → Ativo circulante – Estoques = 886.876,00 – 285.344,00 = 601.532,00 = 1,45 Passivo circulante 414.144,00 414.144,00

Em 2007 a empresa possuía R$ 1,93 de ativo liquido para arcar com cada um real

das dívidas de curto prazo. Em 2008 ocorreu uma queda de 24,87%, mesmo assim a empresa

19

ainda apresenta uma situação bastante confortável, pois para cada um real de dívida de curto

prazo ela possui um ativo líquido de R$ 1,45.

c) Rentabilidade

Giro do Ativo

Índice de 2007 → Vendas líquidas = 631.988,00 = 0,4710 Ativo total 1.341.737,00

Índice de 2008 → Vendas líquidas = 696.124,00 = 0,4186 Ativo total 1.662.979,00

Analisando a rentabilidade do investimento da empresa, o ano de 2007 obteve um

melhor resultado, recebendo R$ 0,4710 para cada R$ 1,00 investido, em 2008 percebe-se que

a empresa obteve um resultado pior, de R$ 0,4186 para cada R$ 1,00 investido.

Margem Líquida

Índice de 2007 → Lucro líquido x 100 = 124.219,00 x 100 = 19,6552 Vendas líquidas 631.988,00

Índice de 2008 → Lucro líquido x 100 = 112.953,00 x 100 = 16,2259 Vendas líquidas 696.124,00

Analisando a Margem Líquida da empresa, percebe-se também que o ano de 2007

foi melhor que o ano de 2008; em 2007 a empresa obteve R$ 19,6552 de lucro para cada R$

100,00 investido, ao passo que o resultado de 2008 foi de R$ 16,2259 de lucro para cada R$

100,00 investido.

Rentabilidade do Ativo

Índice de 2007 → Lucro líquido x 100 = 124.219,00 x 100 = 9,2580 Ativo total 1.341.737,00

Índice de 2008 → Lucro líquido x 100 = 112.953,00 x 100 = 6,7922 Ativo total 1.662.979,00

20

Na Rentabilidade do Ativo o ano de 2007 também foi melhor que o ano de 2008,

já que em 2007 a empresa obteve um lucro de R$ 9,2580 para cada R$ 100,00 de

investimento total, ao passo que em 2008 o resultado foi de R$ 6,7922.

Rentabilidade do Patrimônio Líquido

Índice de 2007 → Lucro líquido x 100 = 124.219,00 x 100 = 19,9846 Patrimônio Líquido 621.573,00

Índice de 2008 → Lucro líquido x 100 = 112.953,00 x 100 = 16,6292 Patrimônio Líquido 679.243,00

Nesse quesito, o ano de 2007 também apresentou um resultado melhor que o ano

de 2008, obtendo um lucro de R$ 19,9846 para R$ 100,00de capital próprio investido em

2007; em 2008 o resultado foi de R$ 16,6292 de lucro para cada R$ 100,00 investido do

capital próprio.

d) Índice de Dependência Bancária

Financiamento de Ativo

Índice de 2007→ Empréstimos e Financiamentos x 100 = 620.398,00 x 100 = 46,2384% Ativo total 1.341.737,00

Índice de 2008→ Empréstimos e Financiamentos x 100 = 818.669,00 x 100 = 49,2290% Ativo total 1.662.979,00

Em 2007, a empresa tinha 46,2384% dos seus ativos financiados por instituições

financeiras, percebe-se que em 2008 houve um aumento no índice para 49,2290%,

demonstrando que a empresa contraiu mais dividas com o banco.

Participação de Instituições de Credito no Endividamento

21

Índice de 2007 → Financiamento x 100 = 620.398,00 x 100 = 86,3711% Capital de terceiros 718.293,00

Índice de 2008 → Financiamento x 100 = 818.669,00 x 100 = 83,4354% Capital de terceiros 981.200,00

Conforme resultados apresentados, os índices mostram que em 2007 as

instituições financeiras tinham uma participação de 86,3711% do total do capital de terceiros,

em 2008 houve uma pequena redução para 83,4354%. Isto indica que a empresa utilizou mais

recursos próprios.

Financiamento do Ativo Circulante por Instituições Financeiras

Índice de 2007 → Financiamento a curto prazo x 100 = 222.382,00 x 100 = 28,2626% Ativo circulante 786.840,00

Índice de 2008 → Financiamento a curto prazo x 100 = 296.403,00 x 100 = 33,4210% Ativo circulante 886.876,00

Em 2007, pode-se verificar que 28,2626% do ativo circulante é financiamento a

curto prazo. Em 2008, esse índice passou para 33,4210%. Essa avaliação indica que a

empresa esta usando mais recursos de instituições financeiras.

2.2 Quadro Resumo dos Índices Financeiros

Índice Fórmula Interpretação

Estrutura de Capital

Participação de

capitais de terceiros

(Endividamento)

Composição do

endividamento

Capitais de terceiros x100Patrimônio Líquido

Passivo Circulante x 100Capital de terceiros

Quanto menor, melhor.

Quanto menor, melhor.

22

Imobilização do

Patrimônio Líquido

Imobilização

dos recursos não

correntes

Ativo Permanente x 100Patrimônio Líquido

Ativo Permanente x 100Patrimônio Líq. + Exigível em longo prazo

Quanto menor, melhor.

Quanto menor, melhor.

Liquidez

Liquidez Geral

Liquidez

Corrente

Liquidez Seca

Ativo Circulante + Realizável a longo prazoPassivo Circulante + Exigível a longo prazo

Ativo Circulante Passivo Circulante

Ativo Circulante – Estoques Passivo Circulante

Quanto maior, melhor.

Quanto maior, melhor.

Quanto maior, melhor.

Rentabilidade

Giro do ativo

Margem Líquida

Rentabilidade

do Ativo

Rentabilidade

do Patrimônio Líquido

Vendas líquidas Ativo total

Lucro líquido x 100 Vendas líquidas

Lucro líquido x 100 Ativo total

Lucro líquido x 100 Patrimônio Líquido

Quanto maior, melhor.

Quanto maior, melhor.

Quanto maior, melhor.

Quanto maior, melhor.

Dependência Bancária

Financiamento

de Ativo

Participação de

Instituições de Credito

no Endividamento

Empréstimos e Financiamentos Ativo total

Financiamento. Capital de terceiros

Quanto menor, melhor.

Quanto menor, melhor.

23

Financiamento

do Ativo Circulante por

Instituições Financeiras

Financiamento a curto prazo Ativo circulante

Quanto menor, melhor.

3 METODO DUPONT

O sistema de análise Dupont é uma técnica de busca para localizar as áreas

responsáveis pelo desempenho financeiro da empresa. Utiliza a associação da demonstração

do resultado e o balanço patrimonial em duas medidas-sínteses da lucratividade: as taxas de

retorno sobre o ativo total e sobre o patrimônio líquido. O sistema Dupont, primeiro reúne a

margem líquida, a qual mede a lucratividade sobre as vendas, com o giro do ativo total, que

indica a eficiência da empresa na utilização dos seus ativos para geração de vendas,

resultando na taxa de retorno sobre o ativo total.

Em segundo, o método Dupont relaciona a taxa de retorno sobre o ativo total à

taxa de retorno sobre o patrimônio líquido. Para obter esse resultado multiplica-se a taxa de

retorno sobre o ativo total pelo multiplicador de alavancagem financeira, que representa o

índice de endividamento geral da empresa. Os administradores financeiros há muitos anos

vem usando o Sistema Dupont como uma estrutura para analisar as demonstrações financeiras

e avaliar a situação econômico-financeira da empresa.

3.1 Cálculo da Rentabilidade do Ativo pelo Método Dupont

Giro do Ativo

Índice de 2007 → Vendas Líquidas = 631.988,00 = 0,51 vezes Ativo Líquida 1.243.842,00

Índice de 2008 → Vendas Líquidas = 696.124,00 = 0,46 vezes Ativo Líquida 1.500.448,00

Margem Líquida

Índice de 2007 → Lucro Líquido x 100 = 124.219,00 x 100 = 19,65%

24

Vendas Líquidas 631.988,00

Índice de 2008 → Lucro Líquido x 100 = 112.953,00 x 100 = 16,22% Vendas Líquidas 696.124,00

Rentabilidade do Ativo

Índice de 2007 → Giro do Ativo x Margem Líquida = 0,51 x 19,65% = 10,02%

Índice de 2008 → Giro do Ativo x Margem Líquida = 0,46 x 16,22% = 7,46%

De acordo com os cálculos demonstrados, a rentabilidade do ativo no ano de 2007

foi de 10,02% e no ano de 2008 de 7,41%.

3.2 Modelo de Stephen Kanitz

Termômetro de Insolvência

a) Rentabilidade do Ativo;

Índice de 2007 → Lucro Líquido x 100 = 124.219,00 x 100 = 19,98% Patrimônio Líquido 621.573,00

Índice de 2008 → Lucro Líquido x 100 = 112.953,00 x 100 = 16,62% Patrimônio Líquido 679.243,00

b) Liquidez Geral;

Índice de 2007 → AC + Ativo Real Longo Prazo = 1.341.737,00 = 1,87% PC + Passivo Ex. Longo Prazo 718.293,00

Índice de 2008 → AC + Ativo Real Longo Prazo = 1.662.979,00 = 1,69% PC + Passivo Ex. Longo Prazo 981.200,00

c) Liquidez Seca;

Índice de 2007 → Ativo Circulante - Estoques = 786.840,00 – 183.044,00 = 1,93 Passivo Circulante 312.523,00

25

Índice de 2008 → Ativo Circulante - Estoques = 886.876,00 – 285.344,00 = 1,45 Passivo Circulante 414.144,00

d) Liquidez Corrente;

Índice de 2007 → Ativo Circulante = 786.840,00 = 2,52 Passivo Circulante 312.523,00

Índice de 2008 → Ativo Circulante = 886.876,00 = 2,14 Passivo Circulante 414.144,00

e) Grau de Endividamento;

Índice de 2007 → PC + P. Exigível a Longo Prazo = 312.523,00 + 405.770,00 = 1,15 Patrimônio Líquido 621.573,00

Índice de 2008 → PC + P. Exigível a Longo Prazo = 414.144,00 + 567.056,00 = 1,44 Patrimônio Líquido 679.243,00

Calculando o Termômetro de Insolvência

2007 → (0,05*RP + 1,65*LG + 3,55*LS) - (1,06*LC + 0,33*GE) =(0,05*19,98 + 1,65*1,87 + 3,55*1,93) - (1,06*2,52 + 0,33*1,15) =(0,99 + 3,08 + 6,85) - (2,67 + 0,38) =10,92 – 3,05 = 7,87

2008 → (0,05*RP + 1,65*LG + 3,55*LS) - (1,06*LC + 0,33*GE) =(0,05*16,62 + 1,65*1,69 + 3,55*1,45) - (1,06*2,14 + 0,33*1,44) =(0,83 + 2,79 + 5,15) - (2,27 + 0,47) =8,77 – 2,74 = 6,03

2007 → -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7

Insolvência Penumbra Solvência

26

2008 →

4 EXAME DA SAÚDE ECONÔMICA, FINANCEIRA E PATRIMONIAL DA

SOCIEDADE ANALISADA

4.1 Necessidade de Capital de Giro

2007 → Ativo C. Op. - Passivo C. Op. = 596.830,00 - 90.141,00 = 506.689,00

2008 → Ativo C. Op. - Passivo C. Op. = 117.741,00 - 633.911,00 = 633.911,00

4.2 Prazo Médio de Rotação dos Estoques (PMRO)

2007 → Estoque x 360 = 183.044,00 x 360 = 183,09 Custo Merc. Vendida 359.903,00

2008 → Estoque x 360 = 285.344,00 x 360 = 246,61 Custo Merc. Vendida 416.550,00

4.3 Prazo Médio de Recebimento das Vendas (PMRV)

2007 → Duplicatas a Receber x 360 = 62.888,00 x 360 = 29,74 Receita Bruta das Vendas 761.156,00

2008 → Duplicatas a Receber x 360 = 77.463,00 x 360 = 33,33 Receita Bruta das Vendas 836.625,00

4.4 Prazo Médio de Pagamento das Compras (PMPC)

Compras = CMV - Estoque Inicial + Estoque Final =

-7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7Insolvência Penumbra Solvência

27

2007 → não calculado por falta do estoque inicial.

2008 → 416.550,00 – 183.044,00 + 285.344,00 = 518.850,00

2008 → Fornecedores x 360 = 31.136,00 x 360 = 21,60 Compras 518.850,00

4.5 Ciclo Operacional em Dias

2007 → Prazo Méd. Rot. Est. + Prazo Méd. Receb. Vendas = 183 + 30 = 213

2008 → Prazo Méd. Rot. Est. + Prazo Méd. Receb. Vendas = 247 + 33 = 280

4.6 Ciclo Financeiro em Dias

2007 → Ciclo Operc. - Prazo Méd. Pagto Compras = não tem

2008 → Ciclo Operc. - Prazo Méd. Pagto Compras = 280 – 22 = 258

5 RELATÓRIO GERAL

De acordo com análise dos índices econômicos e financeiros das Indústrias Romi

S.A, em 2007 e 2008, bem como a interpretação da análise vertical e horizontal do Balanço

Patrimonial e da DRE, será apresentado a seguir, um relatório circunstancial interpretando e

concluindo sobre a evolução financeira da empresa nesse período, em destaque as seguintes

informações:

O Ativo Circulante aumentou em 12,71% no período, tendo como principal

contribuinte os estoques que aumentaram 55,89%, certamente fruto de um aumento na

produção. Por sua vez o Ativo Circulante teve sua representatividade reduzida em relação ao

Ativo Total, consequência dos autos investimentos em imobilizados.

O Ativo Não Circulante teve um aumento considerável de 39,86% devido

principalmente ao Imobilizado que quase dobrou seu valor em virtude da ampliação da

capacidade produtiva e modernização do parque industrial, aumentando assim em 5,31% sua

representatividade em relação ao Ativo Total.

28

Ao se analisar o Passivo observa-se um considerável aumento tanto no Circulante,

de 32,52%, quanto no Não Circulante, de 39,75%. Os principais contribuintes desses

aumentos são os financiamentos realizados para ampliação da capacidade produtiva e

modernização do parque industrial.

O Patrimônio Líquido teve um leve aumento de 9,28%, sendo responsável a conta

Reserva de Lucros. Verifica-se também que Patrimônio Líquido teve sua representatividade

reduzida em relação ao Passivo, em detrimento dos autos financiamentos contratados.

Conclui-se que as indústrias Romi S. A. – de capital aberto apresenta boa saúde

financeira. Embora tenha reduzido alguns índices de sua rentabilidade, resultado de altos

investimentos, a empresa está sólida no mercado e ampliando sua produção com perspectiva

de auferir grandes lucros nos exercícios seguintes. Dessa forma o analista pode conceder

créditos e viabilizar investimentos.

CONSIDERAÇÕES FINAIS

29

A partir do estudo elaborado podemos compreender melhor a função da

Estrutura e Analise das Demonstrações financeiras. Percebemos que qualquer empresa, por

menor que seja deve ter o conhecimento sobre seu desenvolvimento econômico e financeiro

e uma boa estrutura de analise fornecerá essas informações. O administrador poderá contar

com esta ferramenta a fim auxiliá-lo em seus projetos de investimentos, comparações de

mercado e tomadas de decisões em geral, visando fortalecer a saúde financeira e

econômica da sua empresa.

BIBLIOGRAFIA

Análise HORIZONTAL-BP-TABELA disponível em:<http://spreadsheets.google.com/ccc?

30

key=0AiARonPFF2EZdEhXcXNNVGFNSGxQb1lrcy14QUJMemc&hl=en> – Acesso em: 11de março de 2015.

Análise Horizontal-DRE-TABELA disponível em:<http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHZtSnZPejZGTGd6WW42OW5DQnVyQlE&hl=en> – Acesso em: 11de março de 2015.

Análise Vertical-BP-TABELA disponível em:<http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdHpkRDY2NjIwdUk1bzdURUM1OUpNSHc&hl=en> – Acesso em: 11 de março de 2015.

Análise Vertical-DRE-Tabela disponível em:<http://spreadsheets.google.com/ccc?key=0AiARonPFF2EZdGdXLVU1OWhRc2RseHBsR0d1djV3a2c&hl=en> – Acesso em: 11de março de 2015.

Artigo sobre o Modelo Dupont disponível em: <http://sare.unianhanguera.edu.br/index. php/anudo/article/viewArticle/750>. - acesso em: 19 de março de 2014.

AZEVEDO, Marcelo. Estrutura e Análise das Demonstrações Financeiras. Campinas: Alínea, 2008. PLT 117

Demonstrativo Financeiro disponível em:<www.romi.com.br/fileadmin/Editores/Empresa/Investidores/Documentos/Relatorios/BP_2008.pdf>. Acesso em: 11 de março de 2015.

Quadro-resumo dos índices disponível em: <http://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF84aGo5Z3ZoZGM&hl=en> – Acesso em: 19 de março de 2015.