Embed Size (px)

Citation preview

1

Análise dos Desempenhos Históricos dos Alunos dos Cursos de Ciências Contábeis no

Exame de Suficiência do Conselho Federal de Contabilidade

Lizandra da Silva

Graduada em Ciências Contábeis

UNISINOS

e-mail: [email protected]

Clóvis Antônio Kronbauer

Doutor em Contabilidad y Auditoria

UNISINOS

e-mail: [email protected]

Antônio Carlos Brunozi Júnior

Doutorando em Ciências Contábeis

UFV – CRP/UNISINOS

e-mail: [email protected]

Kélim Bernardes Sprenger

Mestranda em Ciências Contábeis

UNISINOS

e-mail: [email protected]

Área Temática: Iniciação Científica (IC).

RESUMO

Com essa pesquisa, buscou-se como objetivo analisar a evolução histórica dos desempenhos

dos alunos dos cursos de Ciências Contábeis no Exame de Suficiência do Conselho Federal de

Contabilidade. O presente estudo analisou os Exames realizados durante os períodos de 2000

a 2004, e de 2011 a 2015, anos que foram exigidos esse instrumento de avaliação para os

alunos do curso de Contabilidade. Há de se destacar que esse Exame ainda encontra-se em

vigência para a obtenção do registro profissional dessa carreira. Em aspectos metodológicos,

para atingir aos objetivos dessa pesquisa descritiva, utilizou-se da pesquisa documental com

abordagem quantitativa. Com base nisso, o estudo aplicou estatísticas descritivas simples para

os índices de aprovação, reprovação e desistência dos alunos que realizaram o Exame de

suficiência nos períodos analisados. Além disso, ocorreu a aplicação do teste t de médias para

duas amostras, com o intuito de verificar se existem diferenças de aprovações para os blocos

de anos estudados. Os resultados mostraram-se diversificados com preocupações para a área

contábil quanto a esse Exame. Os índices de aprovações mostraram-se menores no decorrer

dos anos, com o percentual de aprovação, em média, menor do que 50% para os discentes que

realizaram essa prova. Esses resultados foram variáveis para os estados e as regiões

administrativas do Brasil. Os testes t de médias confirmaram que ocorreram diferenças nos

índices de aprovações comparando os períodos de 2000 a 2004 e 2011 a 2015. Em resumo,

esse estudo evidenciou deficiências dos alunos quanto à aprovação nesse Exame, o que pode

causar preocupações para o ensino e a área contábil.

Palavras-chave: Contabilidade. Exame de Suficiência. Ensino.

2

1 INTRODUÇÃO

O profissional Contábil enfrenta uma série de mudanças em seu ambiente de trabalho,

decorrentes de órgãos reguladores, globalização e tecnologias de informação e comunicação.

Além disso, esse especialista está inserido em um cenário de complexidade das organizações

e transações, que exigem profissionais cada vez mais capacitados para satisfazer as novas

demandas.

A partir dessas exigências e complexidades do ambiente profissional, cabe uma

reflexão sobre a qualificação dos especialistas da Contabilidade que estão no mercado, pois

em um cenário competitivo, o profissional Contábil deve considerar assumir grandes desafios

e oportunidades. Ainda, no que tange às necessidades do mercado, é preciso verificar se os

profissionais Contábeis estão preparados para atendê-las.

Essa preparação desses profissionais é necessária devido às diversidades de atividades

relacionadas à Contabilidade. Segundo Silva (2000), a atuação desse especialista não se limita

em apenas fornecer informações a credores e investidores. Para o autor, o profissional

contábil gera conteúdos essenciais à tomada de decisão, com fatos que auxiliam em predições

e previsões para as estruturas e ações realizadas nas empresas.

Para fomentar essas funções e incentivar um adequado desempenho do profissional

contábil, o Conselho Federal de Contabilidade (CFC) instituiu, no Brasil, o Exame de

Suficiência como requisito para a obtenção do registro profissional. No início dos anos 2000,

esse Exame já foi solicitado por meio da Resolução CFC n° 853/99, mas foi suspenso em

2005 por determinação judicial.

No entanto, em 11 de junho de 2010, foi assinada a Lei n° 12.249, que determinou o

Exame de Suficiência da classe contábil como pré-requisito obrigatório para o exercício dessa

profissão de forma regular. O Exame foi instituído não apenas para obtenção do registro

profissional, mas também com a finalidade de resguardar a qualidade dos serviços prestados

aos seus usuários e o atendimento de um nível mínimo de conhecimento necessário ao

desempenho das atribuições deferidas ao Contabilista.

Com a inserção desse Exame, surgiu o interesse da classe contábil e outros

interessados sobre os resultados atingidos com essa prova (BORGES, 2015; SILVA et al.,

2015). Essa curiosidade está relacionada, principalmente, com a formação dos alunos de

Ciências Contábeis, que refletirão no desempenho desses discentes para a obtenção do

registro profissional e, consequentemente, para as suas futuras atividades no mercado

profissional.

Com base nisso, esse presente estudo reconhece a importância desse Exame e a sua

relação com a qualidade dos serviços contábeis prestados por futuros profissionais. Diante

disso, reforça-se a importância do desempenho dos alunos nessa exigência para a obtenção do

registro profissional. Borges (2015), Madeira, Mendonça e Abreu (2003) e Coelho (2003)

indicam a representatividade desse Exame e a sua utilidade como instrumento de mensuração

para a qualidade do ensino na área de Contabilidade. Além disso, esses autores enfatizam a

necessidade de elucidações claras sobre o desempenho dos alunos nesse Exame de

Suficiência.

Diante do exposto, a presente pesquisa buscou contribuir com a evidenciação dos

desempenhos dos alunos no Exame de Suficiência do CFC. E, ainda, evidenciar se os

resultados foram diversificados ao longo dos anos, evidenciando as grandes mudanças

ocorridas na Contabilidade. Dessa forma, o problema de pesquisa é o seguinte: Qual o

desempenho histórico dos alunos dos cursos de graduação de Ciências Contábeis no Exame

de Suficiência do CFC?

3

Com essa indagação da pesquisa, e considerando a delimitação desse trabalho para os

períodos de 2000 a 2004 e 2011 a 2015, o objetivo geral do estudo foi analisar a evolução

histórica dos desempenhos dos alunos dos cursos de Ciências Contábeis no Exame de

Suficiência do CFC.

Especificamente, esse estudo buscou: i) identificar e analisar os resultados do Exame

de Suficiência do CFC por unidade federativa do Brasil; ii) identificar e analisar os

desempenhos dos alunos nesse Exame para as cinco regiões geográficas do país, e, iii) Avaliar

se os desempenhos dos discentes são diferentes na “primeira fase”, de 2000 a 2004, e na

“segunda fase”, de 2011 a 2015, de exigência do Exame de Suficiência do CFC.

Esse estudo se justifica em duas vertentes. Primeiro, esse instrumento de avaliação é

uma forma de apurar a qualidade do ensino e dos alunos em Contabilidade. Conforme a

Resolução CFC n°853/99, art. 2°, o Exame de Suficiência é a prova de equalização destinada

a comprovar a obtenção de conhecimentos médios, consoante os conteúdos programáticos

desenvolvidos no curso de bacharelado em Ciências Contábeis e no Curso de Técnico em

Contabilidade. Segundo, esse Exame de Suficiência é uma ferramenta para as próprias

instituições de ensino superior, como processo de avaliação e acompanhamento dos cursos.

Para Madeira, Mendonça e Abreu (2003, p. 105), com esse Exame “é possível identificar as

prováveis deficiências, permitindo o aprimoramento dos cursos reduzindo as reprovações”.

Em resumo, três são os pilares que justificam e mostram a relevância dessa pesquisa,

sendo: 1) o Exame de Suficiência, por determinação legal, é obrigatório para o exercício da

profissão; 2) é importante nivelar o conhecimento dos profissionais Contabilistas no mercado;

e 3) verificar os níveis de aprovação no Exame de suficiente é relevante para avaliar

indiretamente a qualidade dos cursos de Ciências Contábeis oferecidos pelas instituições

brasileiras.

Em seguida, esse estudo apresenta o referencial teórico e os procedimentos

metodológicos. Após, os resultados, discussões e considerações finais são evidenciados.

2 REFERENCIAL TEÓRICO

2.1 Breve Histórico sobre a Evolução da Contabilidade e seu Ensino no Brasil

Para poder caracterizar o ensino da contabilidade no Brasil, é relevante que se

apresentem os aspectos históricos do sistema educacional Contábil brasileiro. Historicamente,

percebe-se que o sistema educacional brasileiro, de modo geral, absorveu a concepção de que

ao produzir conhecimento o estudante deveria assumir uma atitude passiva, de espectador da

realidade, o que não é mais admitido no mundo globalizado.

O interesse pela pesquisa histórica da contabilidade no Brasil é motivado por dois

fatores: o aumento do número de programas Stricto Sensu em Controladoria e Contabilidade,

principalmente a partir da Lei n° 9.394/96, e o advento das novas diretrizes curriculares

nacionais para os cursos de Ciências Contábeis, com o Parecer CNE/CES n° 289/2003, e da

Resolução CNE/CES n° 10/2004, que sustentam a formação de profissionais dotados de

competências profissionais que reflitam a diversidade das demandas sociais.

Os primeiros grandes movimentos para a profissão Contábil no Brasil ocorreram, no

início do século XIX, com a chegada da Família Real. No Brasil colonial e imperial, a

instrução superior era ministrada no exterior, nas Universidades de Paris e Coimbra,

beneficiando apenas os filhos de famílias ricas. Em 1572, iniciaram-se os primeiros cursos

superiores no Brasil.

4

Segundo Franco (1997), nos séculos XVIII e XIX, o ensino de contabilidade

caracterizou-se pelas aulas de comércio, formando contadores, desde 1754 até meados do

século XIX.

Em 1808, foi criada uma cadeira de Aula Pública de Ciências Econômicas no Rio de

Janeiro, atribuída a José da Silva Lisboa, Visconde de Cairu. Em 1809, foram criadas as

Aulas de Comércio, por meio de Alvará de 15 de julho desse ano, iniciando-se o ensino

comercial no Brasil.

Saes e Cytrynowicz (2001) e Martins et al. (2006) citaram as Aulas de Comércio no

Rio de Janeiro e na Província do Maranhão, além de aulas de Ciências Econômicas. Para Saes

e Cytrynowics (2001), essas formas de ensino atendiam aos negócios públicos e privados, e

foram usadas durante o Império.

Após acontecimentos menos destacados, em 1930, o Brasil passou pela maior

convulsão política de sua história. Depois de uma revolução vitoriosa, instalou-se no poder o

Governo Provisório liderado por Getúlio Vargas, que imprimiu grande ímpeto às mudanças

institucionais que levaram à regulamentação de várias profissões, dentre as quais, a de

Contabilista.

Em 1931, foi concretizada a reforma do ensino comercial, efetuada nos mesmos

moldes que haviam sido reivindicados durante o 1º Congresso Brasileiro de Contabilidade.

Nesse ano, foi instituído também o registro obrigatório dos guarda-livros e dos contadores na

16ª Superintendência do Ensino Comercial. No ano seguinte, o Governo Provisório baixou o

Decreto nº 21.033, que estabeleceu novas condições para o registro de contadores e guarda-

livros e que resolvia o problema dos práticos. O Decreto estabeleceu condições e prazos para

o registro desses práticos e, a partir de então, a profissão Contábil esteve indissoluvelmente

ligada à preparação escolar.

Diante dessa evolução histórica do ensino da contabilidade no Brasil, existe um fato

que merece destaque devido à sua relevância. Em 1945, o Decreto-Lei de 22/09, reformulou o

ensino da contabilidade em dois níveis, a saber: Nível médio – Técnicos de contabilidade, e

Nível superior - Bacharéis em Ciências Contábeis e Atuarias.

Um ano depois, com a edição do Decreto-Lei nº 9.295/46, a história da Contabilidade

no Brasil entra numa nova fase. Os meses seguintes à edição do Decreto-Lei foram tomados

em articulações para a criação dos Conselhos Regionais nos vários Estados (CRC) e para a

consolidação do Conselho Federal de Contabilidade.

Com a evolução Contábil, o ensino no país passou por profundas modificações,

principalmente com a criação da Lei Orgânica de 1910; a reorganização dos ensinos

secundário e superior pelo Decreto nº 11.530, de 18/3/1915; a promulgação da Lei de

Diretrizes e Bases nº 4.024/61, prevista na Constituição de 1946 e cujos debates duraram de

1948 até 1961. Após, seguiram-se as reformas introduzidas pelas Leis nº 5.540/68 e 5.692/71,

culminando com a atual Lei nº 9.394/96, de 20/12/1996.

A Resolução nº 03/92, ao criar o currículo mínimo para o curso, buscava melhorar a

qualificação dos futuros profissionais em Contabilidade. Entre as determinações, encontra-se

a inclusão das disciplinas de Ética Profissional, Perícia Contábil, Monografia e Trabalhos de

Conclusão de Cursos, nas quais são salientadas as aptidões e as habilidades que foram

consideradas essenciais na formação do profissional. Com base na Lei nº 9.394/96, a

SESU/MEC baixou o Edital nº 4, de 10/12/97, convocando as IES a apresentarem propostas

para as novas Diretrizes Curriculares dos Cursos Superiores, as quais seriam elaboradas a

partir das sugestões de suas várias Comissões de Especialistas. A de Ciências Contábeis

apresentou o relatório final referendado pelo Departamento de Política Superior (DPES) da

SESU/MEC, em 12/4/1999. Esse documento representou uma grande abertura para as IES

5

definirem seus currículos plenos e assumirem a escolha do perfil de seus alunos conforme a

demanda do mercado regional.

Neste momento faz-se necessário o entendimento sobre Instituição de Ensino Superior

(IES). De acordo com a Lei n° 9.394/96, art. 52, “as universidades são instituições

pluridisciplinares de formação dos quadros profissionais de nível superior, de pesquisa, de

extensão e de domínio e cultivo do saber humano”.

Marion (1996, p. 25) afirma que “a instituição de ensino superior é o local adequado

para a construção do conhecimento, para a formação da competência humana”. Assim,

analisando as obras dos autores pesquisados, percebe-se a evolução histórica do ensino da

contabilidade no Brasil.

2.2 O Exame de Suficiência do CFC

A qualidade do ensino em Contabilidade e as grandes mudanças ocorridas nessa

profissão exigiram a imposição de instrumentos que avaliassem os conhecimentos dos alunos

e profissionais nessa área (BORGES, 2015; SILVA et al., 2015).

A primeira tentativa de exigir dos bacharéis em Ciências Contábeis a aprovação em

Exame de Suficiência para obtenção de registro profissional junto ao CRC foi implantada pela

Resolução CFC n° 853/99. A partir da aprovação dessa resolução ocorreram dez edições do

Exame de Suficiência Contábil entre os anos 2000 e 2004, período que será tratado como a

primeira fase de aplicação do referido Exame, base de dados para essa pesquisa.

Em linhas gerais a Resolução CFC n° 853/99 regulamentava que o Exame de

Suficiência ocorreria semestralmente e que para obter aprovação seria necessário alcançar no

mínimo 50% dos pontos possíveis. Além de elencar as seguintes áreas do conhecimento

exigidas na prova: a) Contabilidade Geral; b) Contabilidade de Custos; c) Contabilidade

Pública; d) Contabilidade Gerencial; e) Noções de Direito Público e Privado; f) Matemática

Financeira; g) Teoria da Contabilidade; h) Legislação e Ética Profissional; i) Princípios

Fundamentais de Contabilidade e Normas Brasileiras de Contabilidade; j) Auditoria Contábil;

k) Perícia Contábil; l) Português e m) Conhecimentos Sociais, Econômicos e Políticos do

país.

De acordo com o artigo segundo da Resolução CFC nº 853/99, o Exame era uma

prova destinada a equalizar e comprovar a obtenção de conhecimentos médios, desenvolvidos

nos cursos de Bacharelado em Ciências Contábeis e no de Técnico em Contabilidade.

Referente ao objetivo do Exame de Suficiência Contábil, segundo palavras do

presidente do CFC, Alcedino Gomes Barbosa (CFC, 2002): Não se trata, apenas, de uma prova para medir conhecimentos técnicos e legitimar

um registro profissional. O alcance é muito maior. O Conselho só conseguirá

continuar avançando como categoria e se adequando às demandas da Contabilidade

em tempo de economia globalizada e revolução tecnológica se investir na formação

de profissionais. O Exame de Suficiência é um instrumento fundamental para

estimular a modernização das instituições de ensino e dos currículos dos cursos de

Ciências Contábeis e de Técnico em Contabilidade. A consequência imediata dessas

mudanças será a formação de profissionais com uma base mais sólida.

Em 2005, a exigibilidade do Exame foi suspensa, por medida judicial. Segundo Lopes

(2010), a suspensão ocorreu, pois feriu o princípio constitucional do livre exercício

profissional. De acordo com o inciso XIII do Art. 5 da Constituição Federal: “É livre o

exercício de qualquer trabalho, ofício ou profissão, atendidas as qualificações profissionais

que a Lei estabelecer”.

6

Com a globalização é possível observar uma revolução na ciência Contábil, com a

finalidade de alinhar as práticas Contábeis brasileiras ao padrão internacional. Segundo Bacci

(2002, p. 144): A contabilidade do mundo atual procura a harmonização de procedimentos, de

padrões que atendam a globalização, e que pela pulverização dos investimentos a

nível mundial nas bolsas de valores, vêm tentando uma uniformização dos informes

Contábeis com objetivos claros de se adotar maior transparência e evidenciação dos

critérios aplicados.

Na expectativa de adequar as disposições da Lei societária brasileira com as práticas

internacionais, em 28 de dezembro de 2007, foi publicada a Lei nº 11.638, que reformulou a

parte Contábil da Lei das Sociedades por Ações (Lei n° 6.404/76). Essa Lei veio para atender

à necessidade de maior transparência e qualidade das informações Contábeis, em virtude da

nova realidade econômica do Brasil e do mundo, com suas economias globalizadas e

mercados abertos aos fluxos de capitais estrangeiros.

Após essa melhoria ocorrida na legislação societária no Brasil, tornava-se necessária a

atualização na Lei que regia a profissão Contábil. Em 11 de junho de 2010, foi sancionada a

Lei n° 12.249, que alterou diversos aspectos do Decreto-Lei n° 9.295/46, que regulamentava a

profissão Contábil até aquele momento. Entre as alterações trazidas na aprovação da nova

Lei, destaca-se o artigo 76: Os artigos 2

o, 6

o, 12, 21, 22, 23 e 27 do Decreto-Lei no 9.295, de 27 de maio de

1946, passam a vigorar com a seguinte redação, renumerando-se o parágrafo único

do art. 12 para § 1o: Os profissionais a que se refere este Decreto-Lei somente

poderão exercer a profissão após a regular conclusão do curso de Bacharelado em

Ciências Contábeis, reconhecido pelo Ministério da Educação, aprovação em Exame

de Suficiência e registro no Conselho Regional de Contabilidade a que estiverem

sujeitos.

A partir da Lei n° 12.249/10, se estabeleceu a segunda fase de exigência do Exame de

Suficiência, como forma obrigatória de obtenção do registro profissional no CRC. O período

de aplicação das provas se iniciou em 2011 e se estende até os dias atuais.

O profissional que deseja obter registro, junto ao CRC do seu Estado, precisa obter

aprovação no Exame de Suficiência, que consoante ao artigo terceiro da Resolução CFC nº

1.373/2011 ocorrerá semestralmente e para a aprovação o candidato deve obter 50% dos

pontos possíveis. O conteúdo programático é elencado no Capítulo III da referida Resolução.

Para o caso específico dos bacharéis em Ciências Contábeis, que é o foco dessa pesquisa, são

exigidas as seguintes áreas de conhecimento: a) Contabilidade Geral; b) Contabilidade de

Custos; c) Contabilidade Aplicada ao Setor Público; d) Contabilidade Gerencial; e)

Controladoria; f) Teoria da Contabilidade; g) Legislação e Ética Profissional; h) Princípios de

Contabilidade e Normas Brasileiras de Contabilidade; i) Auditoria Contábil; j) Perícia

Contábil; k) Noções de Direito; l) Matemática Financeira e Estatística e m) Língua

Portuguesa.

Atualmente, os Exames são organizados pela Fundação Brasileira de Contabilidade,

que é uma entidade de natureza cultural sem fins lucrativos.

Ainda, sabe-se que o Exame de Suficiência é requisito obrigatório para o registro

profissional dos bacharéis em Ciências Contábeis. E com essa obrigatoriedade surge a

necessidade de se avaliar continuamente o desempenho dos candidatos que prestam o Exame,

com a finalidade de avaliar também quesitos como, por exemplo, a qualidade do ensino da

ciência Contábil no Brasil. O que salienta a importância desse estudo.

7

3 PROCEDIMENTOS METODOLÓGICOS

O presente estudo utilizou-se da pesquisa documental e da abordagem quantitativa

para o seu desenvolvimento (BEUREN et al., 2013; ROESCH, 2009). Além disso, pode ser

caracterizado pela sua natureza descritiva, pois buscou descrever os dados históricos e

estatísticos de aprovação, reprovação e desistência referentes ao Exame de Suficiência do

CFC, durante os dois períodos de exigência.

A descrição desses dados tem o objetivo de analisar o comportamento histórico dos

índices de desempenho dos bacharéis em Ciências Contábeis e comparar as médias de

aprovação no Exame nos anos de 2000 a 2004 e no período de 2011 a 2015.

3.1 Dados do Estudo

Os dados utilizados nesse estudo são secundários e referem-se aos índices médios de

aprovação, reprovação e desistências dos alunos no Exame de Suficiência nas suas duas fases

de exigência. Essas informações são limitadas aos resultados obtidos pelos bacharéis em

Ciências Contábeis, que necessitam ser aprovados no referido Exame para obter o registro

profissional. Assim, não é relevante fazer referências quanto à amostra ou população.

Para essa pesquisa, a denominação de “primeira fase” do Exame contemplou as suas

dez primeiras edições, de acordo com a Resolução CFC n° 853/99, de 2000 a 2004. Os dados

necessários para o estudo estão disponíveis no Caderno Analítico do Exame de Suficiência –

Histórico dos Resultados (CFC, 2007). Para a “segunda fase” do Exame de Suficiência, após

a sua retomada com a aprovação da Lei de n° 12.249/2010, a presente pesquisa abordou

também dez edições no período de 2011 a 2015. Esses dados, da “segunda fase”, foram

coletados no sítio do CFC, e quando não disponíveis, eles foram solicitados por e-mail

enviado para esse órgão da classe contábil.

Os dados foram disponibilizados pelas unidades da federação (26 Estados e o Distrito

Federal) e pelas regiões do Brasil: Centro-Oeste, Nordeste, Norte, Sudeste e Sul. Com base

nisso, tornou-se possível as análises das informações mais detalhadamente.

3.2 Tratamento e Análise dos Dados do Estudo

Para a operacionalização dos dados desse estudo, além da separação em unidades

federativas e regiões administrativas do Brasil, a presente pesquisa aplicou técnicas

estatísticas para a análise das informações.

Primeiramente, esse estudo utilizou-se para os índices de aprovação, reprovação e

desistência de estatísticas descritivas simples, contemplando: média, variância e desvio

padrão. Em um segundo momento, com o intuito de comparar os resultados de aprovações das

duas fases do Exame de Suficiência foi aplicado o teste t de médias para duas amostras com a

presunção de variâncias equivalentes.

Segundo Triola (2008), o teste t pressupõe a distribuição normal dos dados e a

comparação entre médias é uma forma de observar se os valores de duas amostras são iguais

ou diferentes em determinados períodos. Para Hair et al. (2009), com esse tipo de teste é

possível testar hipóteses quantitativas para as pesquisas.

Com base nisso, a finalidade da aplicação desse teste foi comparar se existem

diferenças nos resultados de aprovações (desempenho) de todas as unidades federativas

conjuntamente (Brasil) do Exame em suas duas fases. Com isso, as hipóteses estatísticas da

presente pesquisa foram:

H0: Os resultados de aprovações dos alunos de graduação do curso de Ciências

Contábeis no Brasil são iguais para a “primeira fase”, de 2000 a 2004, e “segunda fase”, de

2011 a 2015, do Exame de Suficiência do CFC (µ2000-2004= µ2011-2015);

8

H1: Os resultados de aprovações dos alunos de graduação do curso de Ciências

Contábeis no Brasil são diferentes para a “primeira fase”, de 2000 a 2004, e “segunda fase”,

de 2011 a 2015, do Exame de Suficiência do CFC (µ2000-2004# µ2011-2015).

Adicionalmente, o presente estudo também realizou testes t de médias para duas

amostras considerando o agrupamento dos dados por regiões administrativas do Brasil. Para

esses processos estatísticos houve a utilização do Excel do software SPSS 20®.

3.3 Limitações do Método

Vergara (1997, p. 59) afirma que “todo método tem possibilidades e limitações”.

Sendo assim, é conveniente antecipar-se a possíveis críticas dos leitores, informando quais as

limitações sofridas pela pesquisa que, todavia, não invalidaram sua realização.

As limitações dessa pesquisa são:

- por se tratar de um estudo apenas do desempenho no Exame de Suficiência, algumas

informações relevantes podem ser desconsideradas com relação ao ensino da Contabilidade

no Brasil, como, por exemplo, um comparativo com o Exame Nacional de Desempenho dos

Estudantes (ENADE);

- a pesquisa não trata das políticas e estratégias de ensino que podem ser

desenvolvidas para a melhoria do cenário avaliado. No entanto, visa apresentar dados e

análise crítica que poderão subsidiar outro estudo comparativo.

4 RESULTADOS E DISCUSSÕES

4.1 Exame de Suficiência do CFC “Primeira Fase” Os dados para analisar a “primeira fase” de exigência do Exame de Suficiência

compreendem as 10 edições do referido Exame, e que ocorreram nos anos de 2000 a 2004. Os

referidos dados foram tabulados, e os percentuais de aprovação, reprovação e ausências

encontram-se apresentados na Tabela 1.

Tabela 1 – Estatísticas dos Exames do CFC de 2000 a 2004

Nº EXAMES APROVADOS REPROVADOS AUSENTES

% % %

1 1º/2000 83,8 16,2 4,9

2 2º/2000 56,9 43,1 5,2

3 1º/2001 69,0 31,0 5,6

4 2º/2001 57,1 42,9 6,2

5 1º/2002 54,3 45,7 7,1

6 2º/2002 46,7 53,3 6,6

7 1º/2003 61,7 38,3 4,6

8 2º/2003 47,7 52,3 5,2

9 1º/2004 44,3 55,7 5,6

10 2º/2004 65,2 34,8 6,4

MÉDIA 58,7 41,3 5,7

Fonte: Elaborado pelos autores, conforme dados da pesquisa.

Com base nos dados da Tabela 1, se observa que nesta “primeira fase” do Exame, o

percentual médio de aprovação dos bacharéis em Ciências Contábeis, no Exame de

Suficiência, foi de 58,7%, nas dez edições realizadas. Contudo, se observa que há uma

significativa variação nos percentuais de aprovação.

9

Os resultados evidenciaram que, nesta “primeira fase” do Exame, o melhor índice de

aprovação foi registrado justamente na primeira edição do Exame, ou seja, na edição 1 de

2000, quando houve aprovação de 83,8% dos bacharéis em Ciências Contábeis que prestaram

a prova. Já na 1ª edição do Exame de 2004, observou-se o pior índice de aprovação, visto que

apenas 44,3% dos candidatos que prestaram a prova foram aprovados.

Ainda com base nos dados da Tabela 1, cabe destacar que a exceção da primeira

edição da prova, em todas as demais os índices de aprovação foram inferiores a 70%, sendo

que em apenas três edições os índices de aprovação foram inferiores a 50%. Por fim, cabe

destacar ainda, que houve praticamente uma constância no que se refere aos candidatos

desistentes, ou seja, aqueles que não compareceram às provas, o que remete a um nível médio

de ausências de 5,7%, nas 10 edições do Exame desta “primeira fase”.

Com vistas a aprofundar as análises nesta “primeira fase”, procedeu-se na descrição

dos resultados observados nas cinco regiões geográficas que dividem o país e agrupam as

unidades federativas membros. Observou-se que a região Nordeste possui a melhor média

dessa “primeira fase” de aplicação do Exame de Suficiência, pois 65,1% dos bacharéis que

prestaram o Exame alcançaram aprovação no período. Se pode verificar também que a região

Nordeste possui todas as médias do período superiores à média nacional. O desempenho desta

região é seguido pelo da região Sul, com a segunda melhor média do período analisado, com

63,1% de aprovação.

É importante relembrar que as análises em questão se referem ao desempenho dos

bacharéis em Ciências Contábeis, egressos da graduação e que dependem do Exame para

obter seu registro profissional.

Os Estados com melhores desempenhos nessa primeira fase do Exame foram: 1º.

Sergipe com índice médio de aprovação de 81,6%; 2º. Acre com índice médio de aprovação

de 75%. Cabe destacar que nesse Estado, da região Norte não ocorreu Exames nos seguintes

períodos: primeiro e segundo semestre de 2000, e primeiro semestre de 2002; 3º. Ceará com

índice médio de aprovação de 71,4%; 4º. Bahia com índice médio de aprovação de 69,2%; e

5º. Rio Grande do Sul, com a média de 68% de aprovação no período.

Ainda com base nos dados da pesquisa, verifica-se que a região com o pior índice

médio de aprovação no Exame de Suficiência Contábil foi a região Centro-Oeste, com apenas

50,4% de aprovados no Exame de Suficiência na “primeira fase” de aplicação do Exame.

Observa-se que essa região registrou todas as médias abaixo da média nacional.

De acordo com os dados da pesquisa, os Estados com os menores índices médios de

aprovação no Exame de Suficiência da “primeira fase” foram: Mato Grosso do Sul, com

apenas 43,7% de aprovação média; Mato Grosso, com apenas 47,5% de aprovação média; e

Goiás com média de aprovação de apenas 47,8%.

Com base no levantamento da média de aprovação dos três Estados com menor

desempenho no país, verificou-se que eles fazem parte da região Centro-Oeste, que

apresentou a menor média entre as cinco regiões.

Em abril de 2005, o Exame de Suficiência, após dez edições consecutivas foi suspenso

por determinação legal, uma vez que havia sido instituído por uma resolução e não por lei.

Contudo, o Exame passou novamente a ser exigido a partir de 2011, período inicial da análise

que continua na seção seguinte.

4.2 Exame de Suficiência do CFC “Segunda Fase” Após seis anos suspenso, o Exame de Suficiência voltou a ser obrigatório e aplicado

em todo território nacional a partir de 2011, instituído pela Lei n° 12.249, que foi aprovada

em 11 de junho de 2010.

10

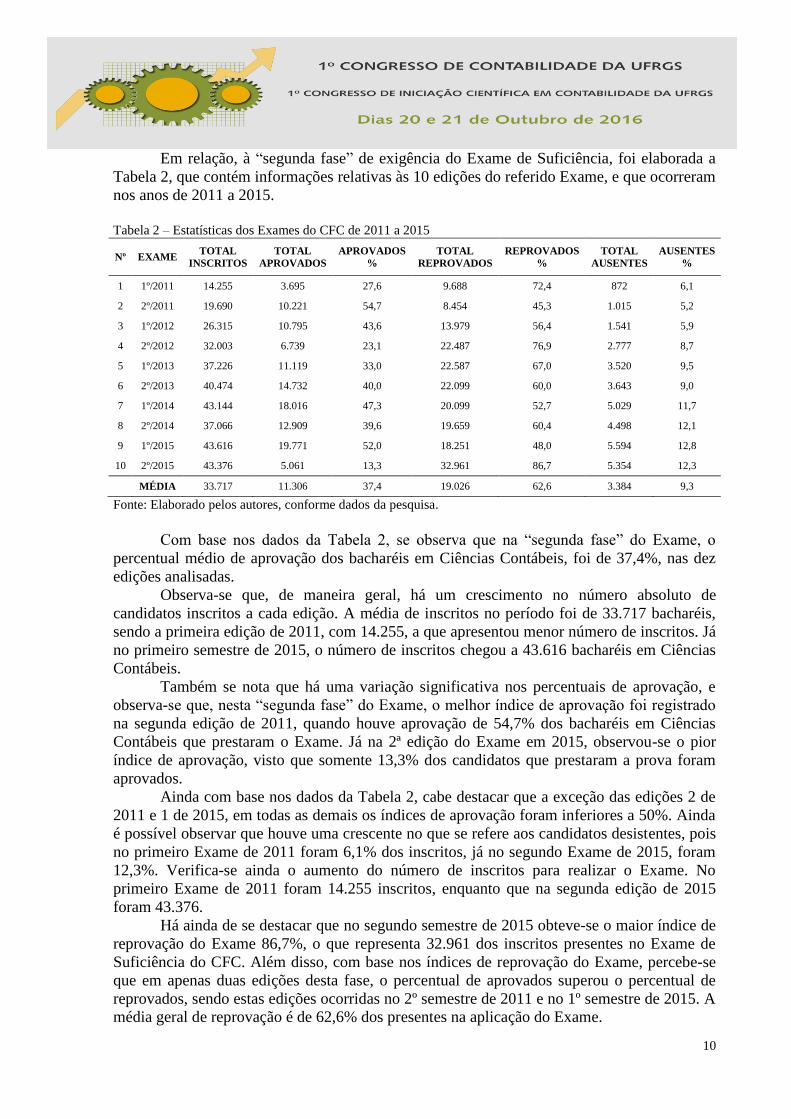

Em relação, à “segunda fase” de exigência do Exame de Suficiência, foi elaborada a

Tabela 2, que contém informações relativas às 10 edições do referido Exame, e que ocorreram

nos anos de 2011 a 2015.

Tabela 2 – Estatísticas dos Exames do CFC de 2011 a 2015

Nº EXAME TOTAL

INSCRITOS

TOTAL

APROVADOS

APROVADOS

%

TOTAL

REPROVADOS

REPROVADOS

%

TOTAL

AUSENTES

AUSENTES

%

1 1º/2011 14.255 3.695 27,6 9.688 72,4 872 6,1

2 2º/2011 19.690 10.221 54,7 8.454 45,3 1.015 5,2

3 1º/2012 26.315 10.795 43,6 13.979 56,4 1.541 5,9

4 2º/2012 32.003 6.739 23,1 22.487 76,9 2.777 8,7

5 1º/2013 37.226 11.119 33,0 22.587 67,0 3.520 9,5

6 2º/2013 40.474 14.732 40,0 22.099 60,0 3.643 9,0

7 1º/2014 43.144 18.016 47,3 20.099 52,7 5.029 11,7

8 2º/2014 37.066 12.909 39,6 19.659 60,4 4.498 12,1

9 1º/2015 43.616 19.771 52,0 18.251 48,0 5.594 12,8

10 2º/2015 43.376 5.061 13,3 32.961 86,7 5.354 12,3

MÉDIA 33.717 11.306 37,4 19.026 62,6 3.384 9,3

Fonte: Elaborado pelos autores, conforme dados da pesquisa.

Com base nos dados da Tabela 2, se observa que na “segunda fase” do Exame, o

percentual médio de aprovação dos bacharéis em Ciências Contábeis, foi de 37,4%, nas dez

edições analisadas.

Observa-se que, de maneira geral, há um crescimento no número absoluto de

candidatos inscritos a cada edição. A média de inscritos no período foi de 33.717 bacharéis,

sendo a primeira edição de 2011, com 14.255, a que apresentou menor número de inscritos. Já

no primeiro semestre de 2015, o número de inscritos chegou a 43.616 bacharéis em Ciências

Contábeis.

Também se nota que há uma variação significativa nos percentuais de aprovação, e

observa-se que, nesta “segunda fase” do Exame, o melhor índice de aprovação foi registrado

na segunda edição de 2011, quando houve aprovação de 54,7% dos bacharéis em Ciências

Contábeis que prestaram o Exame. Já na 2ª edição do Exame em 2015, observou-se o pior

índice de aprovação, visto que somente 13,3% dos candidatos que prestaram a prova foram

aprovados.

Ainda com base nos dados da Tabela 2, cabe destacar que a exceção das edições 2 de

2011 e 1 de 2015, em todas as demais os índices de aprovação foram inferiores a 50%. Ainda

é possível observar que houve uma crescente no que se refere aos candidatos desistentes, pois

no primeiro Exame de 2011 foram 6,1% dos inscritos, já no segundo Exame de 2015, foram

12,3%. Verifica-se ainda o aumento do número de inscritos para realizar o Exame. No

primeiro Exame de 2011 foram 14.255 inscritos, enquanto que na segunda edição de 2015

foram 43.376.

Há ainda de se destacar que no segundo semestre de 2015 obteve-se o maior índice de

reprovação do Exame 86,7%, o que representa 32.961 dos inscritos presentes no Exame de

Suficiência do CFC. Além disso, com base nos índices de reprovação do Exame, percebe-se

que em apenas duas edições desta fase, o percentual de aprovados superou o percentual de

reprovados, sendo estas edições ocorridas no 2º semestre de 2011 e no 1º semestre de 2015. A

média geral de reprovação é de 62,6% dos presentes na aplicação do Exame.

11

Para aprofundar as análises desta “segunda fase” de exigência do Exame, procedeu-se

à descrição dos resultados observados nas cinco regiões geográficas que dividem o país e

agrupam as unidades federativas membros.

Com base nas informações se constata que a região Sul apresentou a melhor média

dessa “segunda fase” de aplicação do Exame de Suficiência, pois 48,8% dos bacharéis que

prestaram o Exame alcançaram aprovação no período. Pode-se observar também que além da

região Sul, a região Sudeste apresentou médias acima da média nacional em todas as edições

do Exame.

Os Estados com melhores desempenhos na “segunda fase” do Exame foram: 1º. Rio

Grande do Sul com índice médio de aprovação de 51%; 2º. Rio de Janeiro com índice médio

de aprovação de 49,8%; 3º. Santa Catarina com 49,1% de aprovação média; 4º. Distrito

Federal, que apresentou um índice médio de aprovação de 46,6%, e 5º. Paraná com índice

médio de aprovação de 46,3%.

Ainda se notou que a região com o menor índice médio de aprovação no Exame de

Suficiência Contábil é a região Norte, com apenas 22,9% de aprovados no Exame de

Suficiência na “segunda fase” de aplicação dessa prova. Percebe-se que essa região obteve

todas as médias abaixo da média nacional.

Com relação à análise dos Estados com os menores valores de médias de aprovações

no Exame, observou-se a seguinte ordem: Acre, com apenas 17,9% de aprovação média;

Amazonas, com apenas 21,9% de aprovação média; e Roraima com média de aprovação de

apenas 22,3%.

Com base no levantamento da média de Estados que apresentaram a menor média no

país, verificou-se que eles fazem parte da região Norte, que apresentou a menor média entre

as cinco regiões.

A exigibilidade do Exame permanece até os dias atuais, porém essa pesquisa limita-se

até o Exame realizado no segundo semestre de 2015. A seguir apresenta-se a comparação

entre as fases 1 e 2, referentes as aplicações e exigência do Exame de Suficiência para os

bacharéis em Ciências Contábeis.

4.3 Comparação entre a “Primeira e a Segunda Fase” do Exame de Suficiência do CFC

Com base em análises descritivas simples é possível observar que na “primeira fase”

de exigência do Exame de Suficiência Contábil registrou-se médias de aprovações dos

bacharéis superiores a “segunda fase”. A média da fase 1 corresponde a 58,7% e a da fase 2 a

37,4%. Percebe-se que há uma tendência significativa de queda nos níveis de aprovação ao

longo das edições do Exame de Suficiência nas provas destinadas aos bacharéis egressos dos

cursos de Ciências Contábeis, sendo que esta redução no índice de aprovação perfaz 63,7%.

A partir dessa observação, surge a necessidade de comparar estatisticamente as médias

de aprovação nas duas fases de exigência do Exame, com a finalidade de verificar se há

diferenças estatísticas significativas entre as médias de aprovação nas duas fases de exigência

do referido instrumento de avaliação.

Na Tabela 3 são apresentados os resultados do Teste t para duas amostras presumindo

variâncias equivalentes, das médias nacionais por Estado, comparando as duas fases de

exigência do Exame de Suficiência Contábil.

Com base na Tabela 3, pode-se verificar que a média de aprovações no Exame de

Suficiência da fase 1 foi 59,6% dos presentes no dia de realização das provas. Já na fase, a

média de aprovação foi de 37,4%, o que mostra que houve queda no índice médio, mas faz-se

necessário avaliar se esta redução pode ser considerada como sendo estatisticamente

significativa.

12

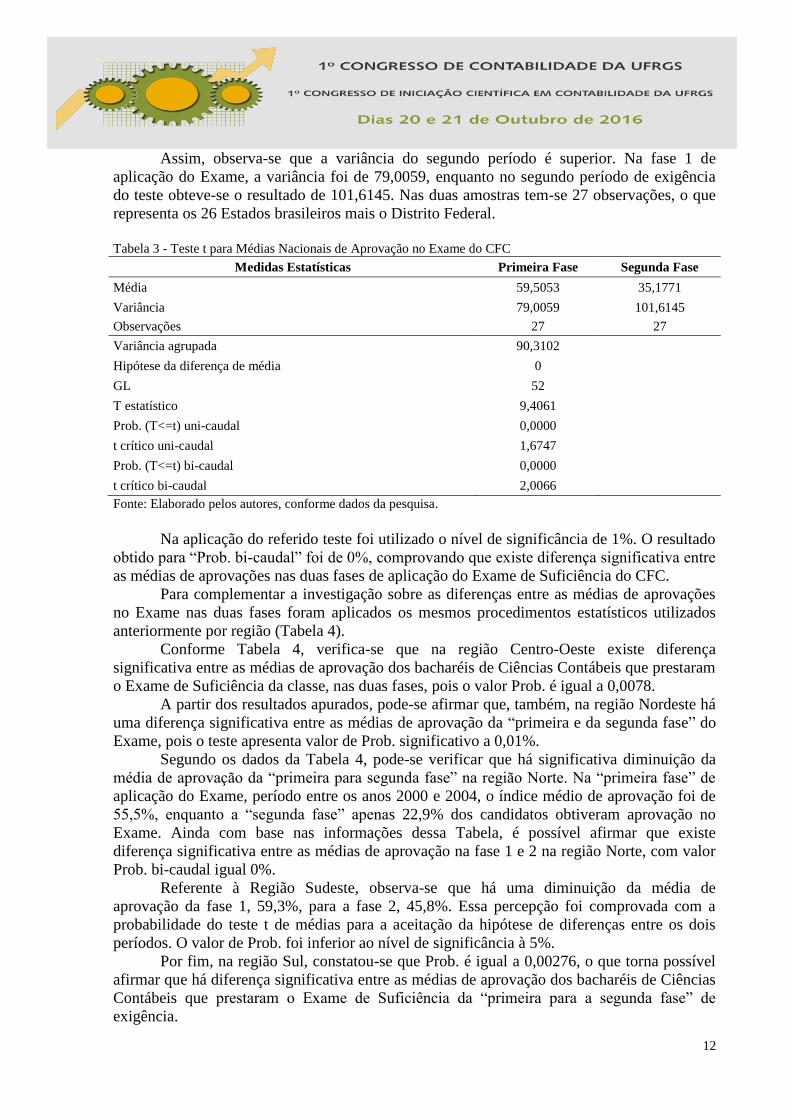

Assim, observa-se que a variância do segundo período é superior. Na fase 1 de

aplicação do Exame, a variância foi de 79,0059, enquanto no segundo período de exigência

do teste obteve-se o resultado de 101,6145. Nas duas amostras tem-se 27 observações, o que

representa os 26 Estados brasileiros mais o Distrito Federal.

Tabela 3 - Teste t para Médias Nacionais de Aprovação no Exame do CFC

Medidas Estatísticas Primeira Fase Segunda Fase

Média 59,5053 35,1771

Variância 79,0059 101,6145

Observações 27 27

Variância agrupada 90,3102

Hipótese da diferença de média 0

GL 52

T estatístico 9,4061

Prob. (T<=t) uni-caudal 0,0000

t crítico uni-caudal 1,6747

Prob. (T<=t) bi-caudal 0,0000

t crítico bi-caudal 2,0066

Fonte: Elaborado pelos autores, conforme dados da pesquisa.

Na aplicação do referido teste foi utilizado o nível de significância de 1%. O resultado

obtido para “Prob. bi-caudal” foi de 0%, comprovando que existe diferença significativa entre

as médias de aprovações nas duas fases de aplicação do Exame de Suficiência do CFC.

Para complementar a investigação sobre as diferenças entre as médias de aprovações

no Exame nas duas fases foram aplicados os mesmos procedimentos estatísticos utilizados

anteriormente por região (Tabela 4).

Conforme Tabela 4, verifica-se que na região Centro-Oeste existe diferença

significativa entre as médias de aprovação dos bacharéis de Ciências Contábeis que prestaram

o Exame de Suficiência da classe, nas duas fases, pois o valor Prob. é igual a 0,0078.

A partir dos resultados apurados, pode-se afirmar que, também, na região Nordeste há

uma diferença significativa entre as médias de aprovação da “primeira e da segunda fase” do

Exame, pois o teste apresenta valor de Prob. significativo a 0,01%.

Segundo os dados da Tabela 4, pode-se verificar que há significativa diminuição da

média de aprovação da “primeira para segunda fase” na região Norte. Na “primeira fase” de

aplicação do Exame, período entre os anos 2000 e 2004, o índice médio de aprovação foi de

55,5%, enquanto a “segunda fase” apenas 22,9% dos candidatos obtiveram aprovação no

Exame. Ainda com base nas informações dessa Tabela, é possível afirmar que existe

diferença significativa entre as médias de aprovação na fase 1 e 2 na região Norte, com valor

Prob. bi-caudal igual 0%.

Referente à Região Sudeste, observa-se que há uma diminuição da média de

aprovação da fase 1, 59,3%, para a fase 2, 45,8%. Essa percepção foi comprovada com a

probabilidade do teste t de médias para a aceitação da hipótese de diferenças entre os dois

períodos. O valor de Prob. foi inferior ao nível de significância à 5%.

Por fim, na região Sul, constatou-se que Prob. é igual a 0,00276, o que torna possível

afirmar que há diferença significativa entre as médias de aprovação dos bacharéis de Ciências

Contábeis que prestaram o Exame de Suficiência da “primeira para a segunda fase” de

exigência.

13

Em resumo, notou-se diferenças significativas nacionalmente e dentro das regiões, o

que comprova cenários e exigências diferentes para a Contabilidade no Brasil. O que se

refletiu nos desempenhos dos alunos no Exame de Suficiência do CFC.

Tabela 4 - Teste t para Médias por regiões de Aprovação no Exame do CFC

Medidas Estatísticas

Centro-Oeste Nordeste

Primeira

Fase

Segunda

Fase

Primeira

Fase

Segunda

Fase

Média 50,3542 33,2398 65,0722 36,283

Variância 171,4351 155,1847 138,3958 170,1997

Observações 10 10 10 10

Variância agrupada 163,3099 154,2978

Hipótese da diferença de média 0 0

GL 18 18

T estatístico 2,9946 5,1824

Prob. (T<=t) uni-caudal 0,0039 0

t crítico uni-caudal 1,7341 1,7341

Prob. (T<=t) bi-caudal 0,0078 0,0001

t crítico bi-caudal 2,1009 2,1009

Medidas Estatísticas

Norte Sudeste Sul

Primeira

Fase

Segunda

Fase

Primeira

Fase

Segunda

Fase

Primeira

Fase

Segunda

Fase

Média 55,4895 22,9337 59,2558 45,8473 63,13 48,7837

Variância 161,8248 117,8211 167,551 216,3521 127,9441 230,5000

Observações 10 10 10 10 10 10

Variância agrupada 139,823 191,9515 179,222

Hipótese da diferença de

média 0 0 0

GL 18 18 18

T estatístico 6,1564 2,16441 2,3962

Prob. (T<=t) uni-caudal 0,0000 0,0221 0,0138

t crítico uni-caudal 1,7341 1,7341 1,7341

Prob. (T<=t) bi-caudal 0,0000 0,0442 0,0276

t crítico bi-caudal 2,1009 2,1009 2,1009

Fonte: Elaborado pelos autores, conforme dados da pesquisa.

5 CONSIDERAÇÕES FINAIS O objetivo dessa pesquisa foi comparar os resultados médios de aprovação no Exame

de Suficiência do Conselho Federal de Contabilidade, referente aos bacharéis em Ciências

Contábeis, que realizaram as provas nas duas fases de exigência do referido Exame. Sendo a

“primeira fase” composta por dez edições realizadas entre 2000 e 2004, e a “segunda fase”

pesquisada as dez edições que ocorreram entre 2011 e 2015.

Conforme os resultados dos testes realizados nessa pesquisa, assegurado o nível

mínimo de confiança de 95%, foi possível observar que há uma diferença significativa entre

as médias de aprovação dos bacharéis em Ciências Contábeis nas duas fases distintas.

A média geral de aprovação da “segunda fase” (37,4%) é consideravelmente inferior à

média obtida na “primeira fase” (58,7%). Contudo, notou-se que a tendência de redução do

índice médio de aprovação, dos bacharéis que prestaram o Exame de Suficiência, vem desde a

14

primeira fase. Cabe destacar que o número de inscritos para realizar o Exame vem

aumentando em cada edição.

Observou-se que na “segunda fase” do Exame, durante nas edições do Exame 1 e 2 de

2013 e 1 de 2014 aconteceu um fenômeno de crescimento da média de aprovação dos

bacharéis em Ciências Contábeis. Porém, a tendência de queda se manteve durante a

“segunda fase” como um todo.

A partir da constatação de baixos níveis de aprovação no Exame de Suficiência do

CFC faz-se necessário uma reflexão sobre a qualidade do ensino das Ciências Contábeis no

Brasil. E da importância do Exame de Suficiência quanto ao objetivo de nivelar os bacharéis a

um nível médio de conhecimento, para habilitarem-se a registrarem-se para o exercício da

profissão Contábil.

Com a finalidade de demonstrar os índices de aprovação de cada Estado e região do

Brasil, no que se refere ao Exame de Suficiência Contábil, os resultados obtidos por essa

pesquisa são relevantes informações para entidades como o Conselho Federal de

Contabilidade, os Conselhos Regionais de Contabilidade e Instituições de Ensino Superior.

Devido ao aumento excessivo dos percentuais de reprovação, faz-se necessário,

principalmente por parte do CFC, por se tratar do órgão responsável pela classe, cobrar das

instituições o fortalecimento na formação nos cursos de Ciências Contábeis ofertados no

Brasil.

Diante do exposto, esse estudo apresentou contribuições relevantes e induz às novas

pesquisas na área. Com isso, sugere-se a realização de novas pesquisas que ajudem a obter

dados qualitativos e quantitativos complementares as análises apresentadas, como, por

exemplo, comparar os desempenhos médios do período com o desempenho médio dos

concluintes dos cursos bacharéis no Exame Nacional de Desempenho de Estudantes

(ENADE). Outra sugestão é realizar estudo de caso, em Instituições de Ensino Superior,

realizando uma análise comparativa quanto aos conteúdos exigidos na prova do Exame de

Suficiência, a proposta nacional proposta para esses conteúdos e o que as instituições

realmente aplicam no seu currículo. Além de estudos que visem explicar o desempenho

apresentado por essa pesquisa se faz fundamental para auxiliar conselhos e instituições de

ensino a aprimorar a formação dos profissionais Contabilistas.

REFERÊNCIAS BIBLIOGRÁFICAS

BACCI, J. Estudo exploratório sobre o desenvolvimento Contábil brasileiro: uma

contribuição ao registro de sua evolução histórica. 2002. Dissertação (Mestrado em

Controladoria e Contabilidade Estratégica). Centro Universitário Álvares Penteado, São

Paulo, SP.

BEUREN, I. M.; LONGARAY, A. A.; RAUPP, F. M.; SOUSA, M. A. B.; COLAUTO, R.

D.; PORTON, R. A. B. Como Elaborar Trabalhos Monográficos em Contabilidade:

teoria e prática. 3 ed. 8 reimpressão. São Paulo, SP: Atlas, 2013.

BORGES, V. A. D. Exame de Suficiência Contábil: Uma Análise do Conteúdo das

provas a partir da grade curricular adotada pelas Instituições de Ensino Superior. 2015.

33 p. Monografia (Monografia em Ciências Contábeis). Universidade de Brasília, Brasília,

DF.

BRASIL. Decreto n° 21.033, de 08 de fevereiro 1932. Estabelece novas condições para o

registo de contadores e guarda-livros, e da outras providências. Disponível em:

<http://legis.senado.gov.br/legislacao/ListaPublicacoes.action?id=33347>. Acesso em: 20

nov. 2015.

15

BRASIL. Decreto-Lei nº 9.295/46, de 27 de maio de 1946. Cria o Conselho Federal de

Contabilidade, define as atribuições do Contador e do Guarda-livros, e dá outras providências.

Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-lei/Del9295.htm>. Acesso em:

10 nov. 2015.

BRASIL. Lei n° 5.540, de 28 de novembro de 1968. Fixa normas de organização e

funcionamento do ensino superior e sua articulação com a escola média, e dá outras

providências. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/ L5540.htm>.

Acesso em: 10 maio de 2016.

BRASIL. Lei n° 5.692, de 11 de agosto de 1971. Fixa Diretrizes e Bases para o ensino de 1°

e 2º graus, e dá outras providências. Brasília, DF: 1971. Disponível em:

<http://www2.camara.leg.br/legin/fed/lei/1970-1979/lei-5692-11-agosto-1971-357752-

publicacaooriginal-1-pl.html>. Acesso em: 10 maio de 2016.

BRASIL. Lei nº 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações.

Publicado em 17 de dezembro de 1976. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L6404consol.htm>. Acesso em: 12 de out 2015.

BRASIL. Lei n° 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei no

6.404, de 15 de dezembro de 1976, e da Lei no 6.385, de 7 de dezembro de 1976, e estende às

sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações

financeiras. In: Presidência da república casa civil. Brasília-DF, 28 dez. 2007. Disponível em:

<http://www.planalto.gov. br/ccivil_03/_ ato2007-2010/2007/lei/l11638.htm>. Acesso em: 02

nov. 2015.

BRASIL. Lei nº 12.249, 11 de junho de 2010. Altera os Decretos-Leis nº 9.295, de 27 de

maio de 1946 e 1.040, de 21 de outubro de 1969. Disponível em:

<http://novoportal.cfc.org.br/wp-content/uploads/2015/12/lei_12249.pdf>. Acesso em: 20 abr.

2016.

COELHO, J. M. A. Exame de Suficiência: um passo adiante. Revista Brasileira de

Contabilidade, v. 28, n. 117, 2003.

CONSELHO FEDERAL DE CONTABILIDADE – CFC, Resolução CFC n° 560, de 28 de

outubro de 1983. Dispõe sobre as prerrogativas profissionais de que trata o artigo 25 do

Decreto-Lei n° 9.295 de 27 de maio de 1946. Disponível em:

<www.cfc.org.br/sisweb/sre/docs/RES_560.doc>. Acesso em: 10 abr. 2016.

CONSELHO FEDERAL DE CONTABILIDADE – CFC, Resolução n° 853, de 28 de julho

de 1999. Institui o Exame de Suficiência como requisito para obtenção do Registro

Profissional em CRC. Disponível em: < http://www.cfc.org.br/sisweb

/sre/docs/RES_853.doc>. Acesso em: 10 abr. 2016.

CONSELHO FEDERAL DE CONTABILIDADE - CFC. Exame de suficiência do Sistema

CFC/CRCs. 6. ed. Brasília, DF: CFC, 2002.

CONSELHO FEDERAL DE CONTABILIDADE (CFC). Caderno analítico do Exame de

Suficiência: histórico dos resultados. Brasília, DF: CFC, 2007.

CONSELHO FEDERAL DE CONTABILIDADE – CFC, Resolução CFC nº 1.373, de 8 de

dezembro de 2011. Regulamenta o Exame de Suficiência como requisito para obtenção ou

restabelecimento de registro profissional em Conselho Regional de Contabilidade (CRC).

16

Disponível em: <www.cfc.org.br/sisweb/sre/docs/ RES_1373.doc>. Acesso em: 17 mai.

2016.

CONSELHO NACIONAL DE EDUCAÇÃO. Câmara de Educação Superior. Parecer

CNE/CES n° 289, de 6 de novembro de 2003. Institui as Diretrizes Curriculares Nacionais

para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências.

Disponível em: <http://portal.mec.gov.br/cne/arquivos/pdf /2003/pces289_03.pdf>. Acesso

em: 15 nov. 2015.

CONSELHO NACIONAL DE EDUCAÇÃO. Câmara de Educação Superior. Resolução

CNE/CES n° 10, de 16 de dezembro de 2004. Institui as Diretrizes Curriculares Nacionais

para o Curso de Graduação em Ciências Contábeis, bacharelado, e dá outras providências.

Disponível em: <http://portal.mec.gov.br/ cne/arquivos/pdf/rces10_04.pdf>. Acesso em: 11

nov. 2015.

FRANCO, H. Contabilidade Geral. 23 ed. São Paulo: Atlas, 1997.

HAIR JR., J. F.; BLACK, W. C.; BABIN, B. J.; ANDERSON, R. E.; TATHAM, R. L.

Análise Multivariada de Dados. 6 ed. Porto Alegre: Bookman, 2009.

IUDÍCIBUS, Sérgio de. Contabilidade Introdutória. 10. ed. São Paulo, SP: Atlas, 2008.

LOPES, A. C. T. A ascensão e queda do Exame de Suficiência do CFC. Revista Contábil

& Empresarial Fiscolegis, 2010.

MADEIRA, G. J.; MENDONCA, K. F. C.; ABREU, S. M. A disciplina teoria da

contabilidade nos Exames de Suficiência e provão. Contabilidade Vista & Revista, v. 14,

ed. especial, p. 103-122, 2003.

MARION, José Carlos. O Ensino da Contabilidade. São Paulo, SP: Atlas, 1996.

MARTINS, E.; SILVA, A. F.; RICARDINO FILHO, A. A. Escola Politécnica: possivelmente

o primeiro curso formal de Contabilidade do Estado de São Paulo. Revista Contabilidade e

Finanças – USP, v. 10, n. 42, p.113-122, 2006.

ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em administração:

guia para estágios, trabalhos de conclusão, dissertações e estudos de caso. 3. ed. São

Paulo, SP: Atlas, 2009.

SAES, F. A. M.; CYTRYNOWICZ, R. O ensino comercial na origem dos cursos superiores

de economia, contabilidade e administração. Revista Álvares Penteado, v. 3, n. 6, p. 37-59,

2001.

SILVA, Tânia Moura. Currículo Flexível: Evolução e Competência. Revista Brasileira de

Contabilidade do CFC, v. 24, n. 121, p. 23-27, 2000.

SILVA, O. L.; COLAUTO, R. D.; SIBIM, M. C.; TONIN, J. M. F.; MACHADO, D. P.

Avaliação de Habilidades e Competências em Custos no Exame de Suficiência. In: Congresso

de Custos, XXII., 2015, Foz do Iguaçu. Anais…Foz do Iguaçu: ABC, 2015.

TRIOLA, Mario F. Introdução à Estatística. Rio de Janeiro: LTC, 2008.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. São Paulo, SP:

Atlas, 1997.