Embed Size (px)

Citation preview

ANEXO I

2

Disclaimer

O propósito deste material é fornecer ao recipiente informações para melhor entender a Armco Staco S.A. (“Empresa”) e avaliá-la. A informação usada

para preparar este material foram fornecidas pela Empresa, assim como de outras fontes. A informação foi revisada pelos membros da IGC Partners e

foi considerada confiável, o que não representa garantia explícita ou implícita, por parte da IGC Partners, e nenhuma responsabilidade pode ou poderá

ser imputada à Empresa, aos membros da IGC Partner ou qualquer de seus gerentes, funcionários ou agentes com relação à acurácia ou à integridade

deste material ou qualquer informação escrita ou oral disponibilizada para partes interessadas. Em particular, nós enfatizamos que nenhuma garantia é

dada com relação às projeções futuras, estimativas dos executivos ou retornos.

Cada recipiente deste material deve fazer sua própria avaliação independente da Empresa. Este material não pode ser copiado, reproduzido e

distribuído para terceiro sem o consentimento prévio da IGC Partners. Ao aceitar este material, o Recipiente concorda em prontamente devolver o

material recebido da Empresa ou da IGC Partners (incluindo este material), sem reter quaisquer cópias. Todas as comunicações, dúvidas e/ou

solicitações de informações adicionais com relação ao presente material deverão ser encaminhadas diretamente a:

Ludimila Mangili

igc partners

Av. Brigadeiro Faria Lima, 2179 - 1º andar CEP 01452-000 São Paulo – SP

Tel: (55 11) 3815.3533

E-mail: [email protected]

Introdução Projeções

Avaliação Financeira Processo de M&A

04 07 17 33

Fundamentos

Desvantagens

Vantagens

Métodos de Avaliação

Introdução

4

b. Múltiplos de Empresas / Transações Comparáveis a. Fluxo de Caixa Descontado

� Avaliação baseada na projeção de fluxos de caixa livres da empresa

� Desconto dos fluxos e do valor terminal da Empresa utilizando o custo de capital médio ponderado (“WACC”)

c. Valor Patrimonial

� Análise baseada em comparação com empresas e transações com empresas semelhantes

� Captura do valor intrínseco do negócio e as oportunidades de negócios específico de longo prazo da Empresa

� Inclui efeitos de aumento/diminuição dos investimentos

� Não depende de desempenho financeiro da empresa

� Captura o valor de ativos que estejam sendo subutilizados pela empresa

� Desconsidera necessidade de investimentos adicionais

� Incerteza e diferentes percepções sobre o futuro da empresa e dos produtos pode levar a diferentes avaliações

� Bastante sensível as principais variáveis da companhia: preço e custo dos produtosvendidos, estrutura de capital,perpetuidade, custo de capital e assim pordiante.

� Não captura valor do crescimento da empresa

� Não captura agregação de valor de outros subprodutos e melhor exploração do canal de vendas comprodutos de terceiros

� Não captura valor de possíveis sinergiase ganhos estratégicos para o comprador

� Bastante sensível a sentimento do investidor

� Dificuldade em encontrar Companhias listadas em bolsa que sejam perfeitamente “comparáveis”, por questões operacionais egeográficas

� O valor pago depende da estratégia esinergia captadas pelo comprador

� Referência de como o mercado de capitais está precificando os ativos do setor

� Leva em consideração momento atual do mercado

� Considera o prêmio de controle pago por empresas do mesmo setor

� Avaliação financeira baseada no ativo imobilizado / patrimônio líquido da empresa

Comentário Método permite simular diferentes

cenários para ver como decisões estratégicas afetam o desempenho

futuro da empresa

Não capta possibilidades de crescimento futuro mas baliza valor

da empresa em caso de baixa performance financeira

Dificuldade de encontrar empresas com mesmos produtos e porte e que

tenham informações abertas dificulta avaliação financeira.

Introdução

5

Metodologias utilizadas

Metodologia de avaliação utilizada para cada empresa

Empresa Metodologia adotada Comentário

Armco Staco S/A Fluxo de caixa descontado

Avaliação do fluxo de caixa descontado, elaborado a partir das projeções de crescimento da empresa para os próximos anos. Permite capturar as

oportunidades de crescimento, de melhoria operacional e de reequalização da estrutura de capital.

Galvanização Guarulhos

Fluxo de caixa descontado

O fluxo de caixa da operação de galvanização de Guarulhos foi incorporada ao fluxo de caixa da Armco Staco S/A.

Armco Staco Argentina Análise por múltiplo

As regras contábeis da Argentina são distintas do Brasil e, portanto, a análise por fluxo de caixa descontado poderia apresentar distorções. Portanto,

realizou-se análise por múltiplo de EBITDA, adotando-se o múltiplo obtido da avaliação da Armco Staco S/A

Gradesul Avaliação patrimonial A Gradesul não tem EBITDA expressivo que justifique sua análise por múltiplo. O método mais indicado neste caso é a avaliação patrimonial, balizada no valor

de aquisição da empresa + correção por algum índice.

Sadel Análise por múltiplo / valor do imóvel

A Sadel é uma empresa de margens boas, mas que sofreu muito com a crise no setor elétrico. Com o intuito de amenizar o impacto financeiro sofrido pela

empresa, utilizou-se múltiplo sobre a média de EBITDA dos últimos três anos.

Introdução Projeções

Avaliação Financeira Processo de M&A

04 07 17 33

Projeções

7

Principais premissas adotadas

Premissas adotadas para a modelagem financeira

� Modelo com valores reais;

� Todas as projeções feitas em BRL;

� Para 2015, utilizaram-se o budget original e o budget revisado na composição dos cenários. Os anos de 2016 a 2020 foram projetados de acordo com visão dos acionistas;

� Os números foram projetados a partir de dados contábeis e, quando estes não estavam disponíveis, a partir de dados gerenciais fornecidos pela empresa;

� O modelo é flexível, ou seja, contempla os cenários de budget original ou revisado para 2015 e a possibilidade de um investimento adicional na ampliação da unidade de armazenagem de grãos;

� O cenário base, adotado no decorrer desta apresentação, é o cenário pautado no budget revisado e sem ampliação da unidade de armazenagem de grãos;

� Não há distribuição de dividendos durante os 6 anos da projeção.

Projeções

8

Cenários

Resumo dos cenários contemplados

Resumo

Cenário 1 Cenário 2 Cenário 3 Cenário 4 Budget Revisado Revisado Original Original Investimento em armazenagem Não Sim Não Sim Equity Value 64.539 69.920 85.058 91.172 Enterprise Value 179.279 184.660 199.798 205.912 Necessidade de caixa 40.447 55.519 37.826 52.833 EV/EBITDA 15 5,8x 6,0x 5,4x 5,6x EV/EBITDA 16 4,0x 4,0x 3,8x 3,8x CAGR da Receita 5,5% 6,4% 7,0% 7,9% EBITDA 2015 30.885 30.885 36.849 36.849 Margem EBITDA (2020) 16,4% 18,1% 17,1% 18,7%

Apesar de o valor da empresa ser maior, como o EBITDA também é maior, o

múltiplo acaba sendo menor

Projeções Receita

9

117 165

263 228 250 274 288 302 317

56

53

60

49 55

59 61

63 66

23

46

25

37 40

43 46

49 52

0

0

3

7

13

21 26

28 31

20

49

47 63

68

72 76

79 82

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Outras receitas

Polietileno

Armazenagem

Drenagem

Segurança viária

Projeções Premissas de endividamento

10

Endividamento (R$ mil) 2012 2013 2014 2015 2016 2017 2018 2019 2020

Empréstimo de longo prazo 89.152 89.152 79.417 41.037 28.868 14.264 14.264 Cronograma de amortização 0,0% 10,9% 43,1% 13,7% 16,4% 0,0%

Empréstimo de Curto Prazo 22.014 12.505 16.935 40.447 30.405 18.005 - Caixa @ início do ano 2.972 893 989 1.090 1.152 1.212 (+) Fluxo de caixa antes da dívida 7.430 (4.334) (23.411) 10.104 12.459 31.869 (-) Caixa Mínimo 0,3% 893 989 1.090 1.152 1.212 1.274 Variação na dívida de CP 9.509 (4.430) (23.511) 10.042 12.400 31.807

Endividamento total 66.472 97.705 111.166 101.657 96.352 81.483 59.272 32.269 14.264 Total CP 26.316 50.106 22.014 12.505 16.935 40.447 30.405 18.005 0 Total LP 40.156 47.599 89.152 89.152 79.417 41.037 28.868 14.264 14.264 Variação em empréstimos 31.233 13.462 -9.509 -5.305 -14.869 -22.211 -27.003 -18.005

Despesa financeira (6.230) (8.746) (16.538) (20.566) (18.807) (17.825) (15.074) (10.965) (5.970)

Amortização da sindicalização

Buraco de caixa em 2017 de R$

40 MM

Projeções Endividamento

11

22,0 12,5 16,9 40,4 30,4 18,0

0,0

89,2 89,2 79,4 41,0

28,9

14,3

14,3

2014 2015E 2016E 2017E 2018E 2019E 2020E

Empréstimo delongo prazo(sindicalização)

Empréstimo decurto prazo

28,1

9,5

-4,4

-23,5

10,0 12,4 18,0

-41,6

0,0 9,7

38,4

12,2 14,6

0,0

2014 2015E 2016E 2017E 2018E 2019E 2020E

Var. curto prazo

Var. longo prazo

Projeções DRE

12

Demonstração de Resultado do Exercício 2012 2013 2014 2015 2016 2017 2018 2019 2020

Receita bruta R$ mil 216.129 312.165 398.225 384.584 431.024 478.868 511.222 543.386 578.388 Mercado doméstico R$ mil 173.426 243.887 332.520 289.118 326.904 366.788 393.248 420.066 449.475 Exportação R$ mil 24.375 20.160 19.011 32.593 36.569 40.047 42.340 44.524 46.822 Outras receitas R$ mil 18.328 48.119 46.694 62.874 67.551 72.033 75.635 78.796 82.091

(-) Deduções da receita R$ mil (49.818) (64.616) (89.958) (86.877) (97.367) (108.175) (115.484) (122.749) (130.656)

Receita líquida R$ mil 166.312 247.550 308.267 297.708 333.657 370.693 395.739 420.637 447.732

(-) CMV R$ mil (123.313) (192.817) (230.843) (218.693) (233.538) (249.204) (264.346) (279.310) (295.527) (-) Fretes e comissões R$ mil (15.279) (16.600) (23.050) (22.260) (24.948) (27.717) (29.590) (31.452) (33.478)

Lucro bruto R$ mil 27.720 38.133 54.375 56.754 75.171 93.772 101.802 109.875 118.727 % Margem bruta % rec líquida 16,7% 15,4% 17,6% 19,1% 22,5% 25,3% 25,7% 26,1% 26,5%

(-) Despesas operacionais R$ mil (18.242) (24.832) (24.436) (25.869) (28.534) (31.248) (33.336) (35.390) (37.585) (+) Outras receitas operacionais R$ mil 814 1.900 705 - - - - - -

EBITDA R$ mil 10.292 15.200 30.643 30.885 46.637 62.525 68.466 74.485 81.141 % Margem EBITDA % rec líquida 6,2% 6,1% 9,9% 10,4% 14,0% 16,9% 17,3% 17,7% 18,1%

(-) Depreciação R$ mil (1.577) (2.307) (6.154) (5.925) (5.997) (6.656) (7.280) (7.340) (7.402)

EBIT R$ mil 8.715 12.893 24.489 24.961 40.640 55.868 61.186 67.145 73.739 % Margem EBIT % rec líquida 5,2% 5,2% 7,9% 8,4% 12,2% 15,1% 15,5% 16,0% 16,5%

EBT R$ mil 3.134 9.208 6.994 4.395 21.834 36.616 43.324 53.521 65.526 % Margem EBIT % rec líquida 1,9% 3,7% 2,3% 1,5% 6,5% 9,9% 10,9% 12,7% 14,6%

(-) IRPJ e CSLL R$ mil (2.087) (1.867) (2.617) (1.494) (7.423) (12.450) (14.730) (18.197) (22.279)

Lucro líquido R$ mil 1.047 7.341 4.378 2.901 14.410 24.167 28.594 35.324 43.247 % Margem líquida % rec líquida 0,6% 3,0% 1,4% 1,0% 4,3% 6,5% 7,2% 8,4% 9,7%

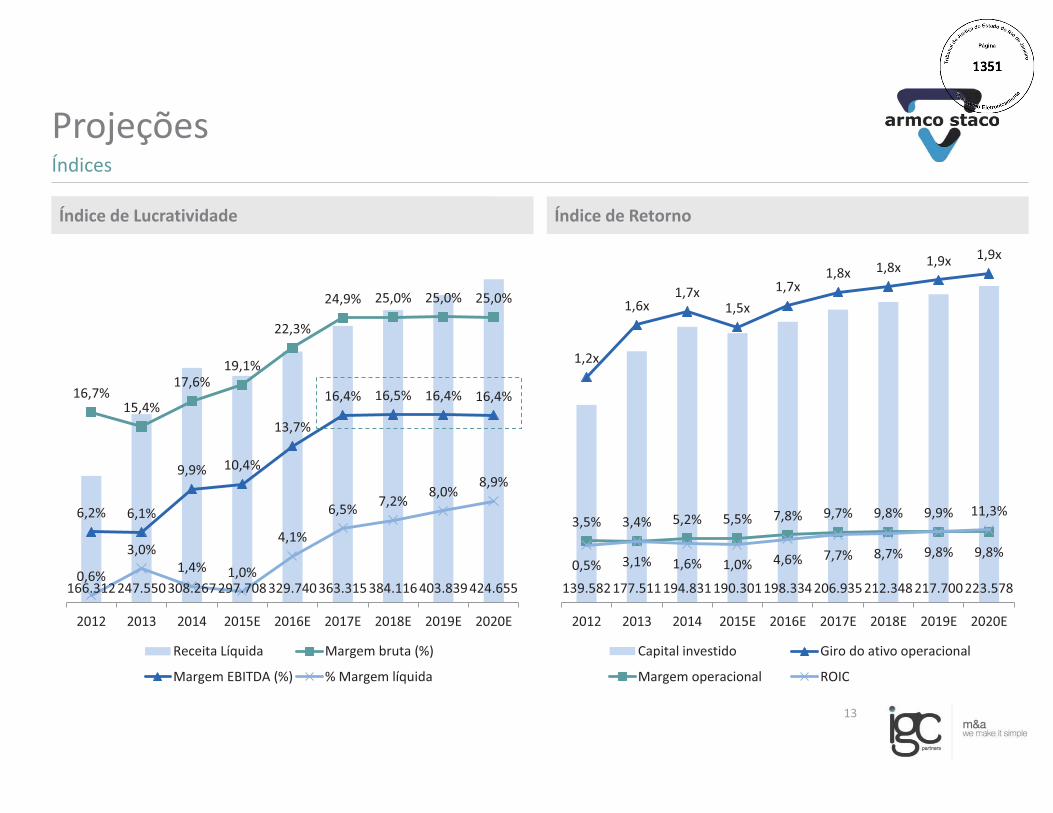

Projeções

13

Índices

Índices de lucratividade Índice de Lucratividade Índice de Retorno

166.312 247.550 308.267 297.708 329.740 363.315 384.116 403.839 424.655

16,7% 15,4%

17,6% 19,1%

22,3%

24,9% 25,0% 25,0% 25,0%

6,2% 6,1%

9,9% 10,4%

13,7%

16,4% 16,5% 16,4% 16,4%

0,6%

3,0% 1,4% 1,0%

4,1%

6,5% 7,2% 8,0%

8,9%

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Receita Líquida Margem bruta (%)

Margem EBITDA (%) % Margem líquida

139.582 177.511 194.831 190.301 198.334 206.935 212.348 217.700 223.578

1,2x

1,6x 1,7x

1,5x 1,7x

1,8x 1,8x 1,9x 1,9x

3,5% 3,4% 5,2% 5,5% 7,8% 9,7% 9,8%

9,8% 9,8% 0,5% 3,1% 1,6% 1,0% 4,6% 7,7% 8,7%

9,9% 11,3%

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Capital investido Giro do ativo operacional

Margem operacional ROIC

Projeções

14

Índices

Índices de lucratividade Índice de Endividamento

66.472

97.705

111.166

101.657 96.352

81.483

59.272

32.269

14.264

5,9x

6,6x

3,7x 3,5x

2,3x

1,5x 1,0x

0,6x

0,1x 59,1% 63,6% 68,2% 65,6% 60,2% 50,3% 38,5% 25,0%

15,3%

2012 2013 2014 2015E 2016E 2017E 2018E 2019E 2020E

Endividamento total Dívida líq. / EBITDA D/(D+E)

Projeções

15

Fluxo de caixa

Fluxo de caixa projetado

Fluxo de Caixa (R$ mil) 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fluxo de Caixa Operacional 13.565 7.135 32.461 29.154 38.245 43.110 44.085 44.209 EBITDA 15.200 30.643 30.885 45.158 59.623 63.212 66.365 69.547

(-) IRPJ e CSLL (1.867) (2.617) (1.494) (6.921) (12.142) (14.263) (16.698) (19.446) (-) Variação Capital de Giro 231 (20.892) 3.071 (9.084) (9.236) (5.839) (5.582) (5.893)

Fluxo de Caixa de Investimentos (40.007) (1.609) (4.466) (4.946) (5.450) (5.762) (6.058) (6.370)

Fluxo de Caixa após Investimentos (26.443) 5.526 27.996 24.208 32.795 37.348 38.028 37.839

(+) Fluxo de Caixa Não Operacional (10.390) 17.364 - - - - - -

Fluxo de Caixa de Financiamento 26.385 (6.641) (30.075) (24.112) (32.694) (37.286) (37.968) (23.974)

Fluxo de Caixa Livre (10.448) 16.248 (2.079) 96 101 62 59 13.864

Caixa inicial 4.996 516 2.972 893 989 1.090 1.152 1.212 Caixa final 4.996 516 2.972 893 989 1.090 1.152 1.212 15.076

Projeções

16

Fluxo de caixa

Fluxo de caixa sem tomada de dívida de curto prazo

Fluxo de Caixa (R$ mil) 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fluxo de Caixa Operacional 13.565 7.135 32.461 28.282 37.149 40.405 42.241 43.161 EBITDA 15.200 30.643 30.885 45.158 59.623 63.212 66.365 69.547

(-) IRPJ e CSLL (1.867) (2.617) (1.494) (7.707) (13.208) (16.807) (18.610) (20.578) (-) Variação Capital de Giro 231 (20.892) 3.071 (9.169) (9.267) (6.000) (5.513) (5.808)

Fluxo de Caixa de Investimentos (40.007) (1.609) (4.466) (4.946) (5.450) (5.762) (6.058) (6.370)

Fluxo de Caixa após Investimentos (26.443) 5.526 27.996 23.336 31.699 34.644 36.184 36.791

(+) Fluxo de Caixa Não Operacional (10.390) 17.364 - - - - - -

Fluxo de Caixa de Financiamento 26.385 (6.641) (42.580) (26.229) (53.072) (19.761) (19.944) (2.639)

Fluxo de Caixa Livre (10.448) 16.248 (14.584) (2.893) (21.373) 14.882 16.240 34.152

Caixa inicial 4.996 516 2.972 (11.612) (14.505) (35.878) (20.995) (4.755) Caixa final 4.996 516 2.972 (11.612) (14.505) (35.878) (20.995) (4.755) 29.397

Introdução Projeções

Avaliação Financeira (a) Armco Staco + Galvanização

(b) Argentina (c) Gradesul

(d) Sadel (e) Grupo Armco Staco

Processo de M&A

04 07 17 25 27 29 31 33

Metodologia: Fluxo de Caixa Descontado para o Acionista

Avaliação Financeira | Armco Staco S/A

18

FCL1 FCL2 FCL3 FCL4 FCL5 Valor terminal

2016 2017 2018 2019 2020 (...)

EBITDA Impostos Inv. em capital de giro CapEx

Equity Value Dívida líquida Enterprise Value

Fluxo de caixa para o Acionista

Fluxos de caixa trazidos a valor presente pelo custo de capital da empresa

Ajuste no CaGir Contingências � Da data-base � Da data-base � Estrutura da transação

Fluxos de Financiamento

Valor da transação

Fluxo de Caixa Descontado para o Acionista: cálculo do custo de capital

Avaliação Financeira | Armco Staco S/A

19

Componentes da fórmula Dados

Custo do Capital Próprio

Taxa livre de risco

Prêmio de risco do mercado

Prêmio de Liquidez

Taxa Livre de Risco 13,00% >> Expectativa Focus para SELIC

Prêmio de risco de mercado

5,75% >> Prêmio de retorno pelo investimento em qualquer ativo de risco

Beta desalavancado 0,58 >> Beta das empresas comparáveis

D/E 2,15 >> Dívida sobre patrimônio líquido

Beta Alavancado 1,41 >> Beta considerando a alavancagem financeira da empresa

Prêmio de Liquidez 5,0% >> Prêmio de liquidez

Custo do capital para o Acionista: 22,2%

Fontes: CapitalIQ, BCB, Bloomberg

Beta Alavancado

Inflação

78,7 67,5 34,2 26,6 5.095,1

59.237,5 64.539,5

114.739,7 179.279,2

2016E 2017E 2018E 2019E 2020E Perp. Equity Value Dív. Líq. EV

Avaliação Financeira | Armco Staco S/A Fluxos de Caixa Descontados

20

R$ 179,279 MM = 5,8 x EBITDA 2015

� Dez/2014 � Para fins da transação, será apurada

a dívida correta na data-base

Análise de sensibilidade – Enterprise Value

Avaliação Financeira | Armco Staco S/A

21

Taxa de desconto vs. Crescimento no longo prazo

Taxa de desconto (% a. a.)

Cres

cim

ento

per

pétu

o (%

a. a

.) 179,3 20,7% 21,2% 21,7% 22,2% 22,7% 23,2% 23,7% 1,3% 185,3 182,3 179,4 176,7 174,2 171,8 169,5 1,5% 186,3 183,2 180,3 177,6 175,0 172,5 170,2 1,8% 187,4 184,2 181,2 178,4 175,8 173,3 170,9 2,0% 188,4 185,2 182,2 179,3 176,6 174,0 171,6 2,3% 189,5 186,2 183,1 180,2 177,4 174,8 172,3 2,5% 190,7 187,3 184,1 181,1 178,3 175,6 173,1 2,8% 191,8 188,3 185,1 182,0 179,1 176,4 173,9

170 milhões

190 milhões

Range de valor obtido

Enterprise Value

7,2x

4,3x

11,0x

5,6x 7,2x

11,9x

1,1x

3,8x 2,4x

9,5x 9,5x

5,1x

7,6x

4,1x

8,2x

7,2x

Avaliação Financeira | Armco Staco S/A

22 Fonte: CapitalIQ

Múltiplo de empresas comparáveis

Empresas comparáveis – EV / EBITDA

Mediana

Da mediana obtida, deve-se aplicar um desconto de pelo menos 20% por conta da diferença de liquidez entre empresas abertas em bolsa e uma empresa fechada, como é o caso da Armco Staco

177,5 (5,75 x)

Avaliação Resultante

Avaliação Financeira | Armco Staco S/A Resumo dos resultados

23

Fluxo de Caixa Descontado

Múltiplo de Empresas

VALOR DA FIRMA - R$ Milhões

179,3 (5,8 x) 169,5 191,8

117,8 191,6

191,8 117,8

178,6 5,8x EV/EBITDA 2015E

Introdução Projeções

Avaliação Financeira (a) Armco Staco + Galvanização

(b) Argentina (c) Gradesul

(d) Sadel (e) Grupo Armco Staco

Processo de M&A

04 07 17 25 27 29 31 33

R$ milhões � Aplicou-se o mesmo múltiplo obtido na avaliação

da Armco Staco S/A para a Argentina. � Maior dificuldade é estabelecer o preço da

empresa em reais, dado que existe uma diferença superior a 60% entre o câmbio oficial e o câmbio paralelo.

Avaliação Financeira | Staco Argentina EBITDA

25

DRE (milhares) ARS BRL (oficial) BRL (paralelo)

Receita líquida 96.826 36.802 22.724

(-) CMV -65.945 -25.065 -15.476

(-) Custos diretos -6.014 -2.286 -1.412

Lucro bruto 24.867 9.451 5.836

(-) Despesas adm. -2.629 -999 -617

(-) Comerciais -6.745 -2.564 -1.583

(-) Pessoal -3.532 -1.342 -829

EBITDA 11.961 4.546 2.807

(-)Depreciação -306 -116 -72

EBIT 11.655 4.430 2.735

(+/-) Resultado financeiro 3.034 1.153 712

(-) IR -5.227 -1.987 -1.227

Lucro líquido 9.461 3.596 2.220

Range de valor da empresa

16,3 26,4

(EV/EBITDA 2014 da Armco Staco S/A) 5,8

Introdução Projeções

Avaliação Financeira (a) Armco Staco + Galvanização

(b) Argentina (c) Gradesul

(d) Sadel (e) Grupo Armco Staco

Processo de M&A

04 07 17 25 27 29 31 33

Avaliação Financeira | Gradesul EBITDA

27

DRE (R$ mil) 2013 2014 Receita bruta 8.408 8.967

(-) Deduções (39) (51)

Receita líquida 8.369 8.916

(-) COGS (6.631) (7.085)

Lucro Bruto 1.738 1.832 Margem bruta 20,8% 20,5%

(-) Despesas operacionais (1.531) (1.627) (+) Outras receitas operacionais (13) (3)

EBITDA 194 202 Margem EBITDA 2,3% 2,3%

(-) Depreciação (250) (273)

EBIT (56) (71)

(+/-) Resultado financeiro (49) (50) (+/-) Resultado de equivalência patrimonial - 429

EBT (106) 308 Margem EBT -1,3% 3,5%

(-) IRPJ e CSLL - (1.096)

Lucro líquido (106) (788) Margem líquida -1,3% -8,8%

� EBITDA da empresa não é robusto suficiente para uma análise por múltiplo

� Patrimônio líquido / ativos da empresa indicam um valor entre R$ 6 e 7 milhões

� Metodologia recomendada é balização da avaliação financeira pelo valor de aquisição da empresa, corrigido a IGP-M

Introdução Projeções

Avaliação Financeira (a) Armco Staco + Galvanização

(b) Argentina (c) Gradesul

(d) Sadel (e) Grupo Armco Staco

Processo de M&A

04 07 17 25 27 29 31 33

� Deterioração do setor elétrico no Brasil afetou os resultados da Sadel

� Utilização dos resultados passados (média dos últimos três anos) para aliviar mau resultado de 2014

� Devido à ausência de empresas comparáveis abertas em bolsa, aplicou-se o múltiplo médio do setor de metalurgia: 6,5x

� Além do valor da empresa, a transação pode comtemplar também o valor do imóvel no qual a empresa se encontra.

R$ 1,6 MM 6,5

2.237

1.965

591

Avaliação Financeira | Sadel EBITDA

29

DRE (R$ mil) 2012 2013 2014 Receita bruta 16.527 17.350 15.840

(-) Deduções (2.489) (3.059) (4.268)

Receita líquida 14.039 14.291 11.572

(-) COGS (8.624) (9.730) (8.873)

Lucro Bruto 5.415 4.514 2.970 Margem bruta 38,6% 31,6% 25,7%

(-) Despesas operacionais (3.232) (2.554) (2.504)

EBITDA 2.237 1.965 591 Margem EBITDA 15,9% 13,7% 5,1%

(-) Depreciação (194) (205) (203)

EBIT 2.043 1.760 388 Margem EBIT 14,6% 12,3% 3,4%

(+/-) Resultado financeiro 131 (14) (2) (+/-) Resultado não operacional - 4 8

EBT 2.174 1.750 394 Margem EBT 15,5% 12,2% 3,4%

(-) IRPJ e CSLL (607) (503) (451)

Lucro líquido 1.567 1.246 (58) Margem líquida 11,2% 8,7% -0,5%

EBITDA médio: R$ 1,6 milhão

R$ 10,38 milhões

R$ 10,4 + 3,0 R$ 13,4 milhões

Introdução Projeções

Avaliação Financeira (a) Armco Staco + Galvanização

(b) Argentina (c) Gradesul

(d) Sadel (e) Grupo Armco Staco

Processo de M&A

04 07 13 25 27 29 31 33

Resumo

Avaliação Financeira | Grupo Armco Staco

31

Resumo das avaliações realizadas Avaliação do Grupo Armco Staco

� Os valores abaixo representam a soma dos valores obtidos nas análises individuais de cada empresa do Grupo Armco Staco

� Propostas podem ser recebidas em diversas estruturas diferentes, que podem acarretar diferenças no valuation atribuído à companhia em cada uma delas

Armco Staco S/A + Galvanização

Staco Argentina

Gradesul

Sadel (65% da empresa)

R$ milhões

Range de valor da empresa

169,5 191,8

Range de valor da empresa

16,3 26,4

Range de valor da empresa

6,0 7,0

Range de valor da empresa

6,8 8,7 + valor do imóvel

Range de valor da empresa

198,6 233,9

Dívida líquida

Ajuste de capital de giro

Contingências

Valor da transação

Introdução Projeções

Avaliação Financeira Processo de M&A

04 07 17 33

Próximos passos

Processo de M&A

33

Para o processo de M&A

� Material gráfico, bastante visual, que será utilizado pela igc para apresentar a Armco Staco aos investidores;

� Material que não divulga nome da empresa e que contém seus principais destaques;

� Aprovação da lista de alvos financeiros selecionados pela igc;

� Ir a mercado com o projeto e abordar os targets selecionados;

� Recebimento das propostas indicativas e análise dos termos de investimento.

Information Memorandum

Roadshow

Propostas indicativas

Lista de alvos

Teaser

Ludimila Mangili [email protected] 11 3815 3533

Otávio Oliveira [email protected] 11 3815 3533

Av. Brigadeiro Faria Lima, 2179 – 1º andar 01452-000, Jardim Paulistano, São Paulo Tel.: 55 11 3815-3533

Filipe Segurado [email protected] 11 3815 3533