Embed Size (px)

Citation preview

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

ANÁLISE DE CONJUNTURA 3º TRIMESTRE 2015

EDIÇÃO ELETRÓNICA

Análise de conjuntura elaborada com informação até 25-09-15

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

3

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Índice de Assuntos

EDITORIAL ................................................................................................................... 4

1. ENQUADRAMENTO ................................................................................................... 6

1.1 Enquadramento internacional ....................................................................................... 6

1.2 Enquadramento nacional ............................................................................................. 7

2. ATIVIDADE ECONÓMICA GLOBAL .......................................................................... 10

2.1 Evolução recente do PIB e de outros indicadores de atividade ....................................... 10

2.2 Projeções macroeconómicas nacionais e internacionais ................................................. 13

2.3 Constituições, dissoluções e insolvências de empresas .................................................. 17

3. INTERNACIONALIZAÇÃO ....................................................................................... 18

3.1 Comércio internacional .............................................................................................. 18

3.1.1 Comércio internacional de bens ............................................................................... 18

3.1.2 Comércio internacional de serviços .......................................................................... 24

3.1.3 Balança de bens e serviços ..................................................................................... 25

3.1.4 Termos de troca de bens e de serviços ..................................................................... 26

3.2 Investimento direto .................................................................................................. 27

4. FINANCIAMENTO ................................................................................................... 28

4.1 Taxas de juro ........................................................................................................... 28

4.2 Crédito bancário ....................................................................................................... 30

4.3 Mercado de capitais .................................................................................................. 32

5. MERCADO DE TRABALHO ....................................................................................... 33

6. CUSTOS DAS MATÉRIAS-PRIMAS .......................................................................... 35

7. CUSTOS DA ENERGIA ............................................................................................. 36

7.1 Eletricidade .............................................................................................................. 36

7.2 Gás natural .............................................................................................................. 37

7.3 Combustíveis ........................................................................................................... 37

8. COMPETITIVIDADE PELOS PREÇOS E PELOS CUSTOS LABORAIS .......................................... 39

8.1 Competitividade pelos preços: câmbios e inflação......................................................... 39

8.2 Competitividade pelos custos laborais ......................................................................... 41

9. AJUSTAMENTO DA ECONOMIA PORTUGUESA ........................................................ 42

9.1 Equilíbrio externo ..................................................................................................... 42

9.2 Endividamento ......................................................................................................... 42

9.3 Contas públicas ........................................................................................................ 43

FICHA TÉCNICA

Propriedade

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

Diretor

João Costa Pinto

Edição

CIP - Departamento de

Assuntos Económicos

Coordenação Pedro Capucho

Redação

Rui Madaleno

Lurdes Fonseca

Nuno Torres

Sede de Redação

CIP - Confederação

Empresarial

de Portugal

Praça das Indústrias

1300-307 LISBOA

NIF 500 835 934

Design Gráfico

Mariana Barros

Periodicidade

Trimestral

ISSN

2183-198X

Registo na ERC 117830

É autorizada a

reprodução dos

trabalhos publicados,

desde que citada a

fonte e informada

a direção da revista.

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

4

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

EDITORIAL

1. Este número da Envolvente Empresarial é publicado num momento em que a Economia

Mundial é atravessada por uma complexa onda de incertezas.

. As chamadas Economias Emergentes que desde a crise de 2007/2008

contribuíram para o relançamento do comércio mundial, estão a enfrentar

dificuldades crescentes, como reflexo de um complexo conjunto de fatores – estes

vão desde a queda da procura de matérias-primas, até a um comportamento

adverso dos mercados financeiros, passando por problemas de natureza política.

A Economia chinesa, em particular, tem vindo a desacelerar como reflexo do

esgotamento do modelo que tem sustentado o seu crescimento, o que está a

contribuir para travar o relançamento da Economia Mundial.

. Esta evolução tem vindo a induzir um movimento de saída de capitais da

generalidade das Economias Emergentes, num contexto marcado pelas

expectativas quanto ao fim das políticas monetárias não convencionais.

Em particular, a convicção de que a Reserva Federal se prepara para inverter o

ciclo de taxas baixas e de aquisição de ativos (Quantitative Easing) tem, por sua

vez, contribuído para uma maior instabilidade dos mercados financeiros.

. Na Área Euro, embora o BCE esteja a prosseguir o seu programa de compra de

ativos, permanecem riscos de deflação, como reflexo da continuada retração da

generalidade dos agentes económicos. Como resultado, o relançamento da

atividade económica permanece contido e incapaz de induzir uma aceleração

visível do crescimento.

2. É assim num contexto mundial e europeu complexo e muito marcado pela incerteza que

a nossa Economia tem vindo a procurar relançar a atividade económica e o

crescimento.

Se, por um lado, a Economia cresceu a taxas homólogas de cerca de 1,6%, por outro,

esta evolução ficou a dever-se a uma aceleração da procura interna, sobretudo

impulsionada pelo consumo de bens duradouros.

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

5

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Embora o peso das exportações no PIB tenha aumentado para um máximo de 41.2%,

as importações aceleraram com um crescimento de quase 12%.

Deste modo, a nossa Economia – apesar das mudanças verificadas – continua a

reproduzir um modelo de crescimento excessivamente dependente do consumo, com

os riscos que tal implica.

Assume assim grande importância a orientação que vier a ser imprimida à ação do

próximo Governo, questão a abordar em próximas publicações.

João Costa Pinto

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

6

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

1. ENQUADRAMENTO

1.1 Enquadramento internacional

Seleção de destaques de envolvente internacional de final de junho a final de setembro:

No Conselho de Assuntos Económicos e Financeiros de 14 julho, a Presidência

luxemburguesa apresentou o seu programa de trabalho e colocou o investimento no centro

das suas prioridades, garantindo a rápida implementação do plano de ação da UE em

matéria de investimento e o apoio à criação de uma união dos mercados de capitais. O

Conselho debateu ainda as próximas etapas para o aprofundamento da União Económica

e Monetária, com base no documento conhecido por Relatório dos cinco Presidentes.1

No dia 15 de julho, o Irão e as maiores potências mundiais alcançaram um acordo sobre o

programa nuclear iraniano que poderá colocar fim a 12 anos de embargo àquele país,

possibilitando o aumento das exportações de petróleo e o fim das restrições às importações, ao

mesmo tempo que contribui para travar a corrida ao armamento no Médio Oriente.

No dia 19 de agosto, a Comissão Europeia e a Grécia assinaram um memorando de

entendimento com as condições para um novo empréstimo até 86 mil M€, incluindo um

conjunto considerável de reformas estruturais consideradas indispensáveis. No dia seguinte, o

Primeiro-ministro grego demitiu-se e anunciou a convocação de eleições antecipadas, que

decorreram no dia 20 de setembro, acabando por resultar na reedição da coligação

governamental. No dia 21 desse mês, Alexis Tsipras do Partido Syriza tomou posse como

Primeiro-ministro, tendo decidido manter o ministro das Finanças que acordou o ME.

No decurso de agosto e início de setembro, as autoridades chinesas anunciaram várias medidas

de estímulo para contrariar os sinais de abrandamento da atividade económica e a forte queda

do mercado acionista, com destaque para a descida das taxas de juro diretoras do banco

central, a desvalorização do yuan renmimbi e o anúncio de um programa de investimento

bastante significativo (na ordem nos 3% do PIB). Os receios sobre a economia chinesa

levaram a fortes desvalorizações nos mercados internacionais de ações e matérias-primas.

No dia 14 de setembro, o Conselho Europeu anunciou um conjunto de medidas para

responder à crise de refugiados na Europa, incluindo a recolocação de emergência de 120

mil refugiados da Grécia, Itália e Hungria (3 mil para Portugal), a criação de um mecanismo de

1 O relatório propõe, entre outras medidas, um Conselho Orçamental Europeu (para avaliar o desempenho dos

orçamentos nacionais), um Fundo de Estabilização Orçamental para a área euro (para amortecer o impacto de

choques que tenham efeito em outros Estados-membros), um Sistema Europeu de Seguros de Depósitos comum

(correspondente ao terceiro pilar de uma União Bancária), e um Tesouro da área euro (que permitirá a tomada

de decisões coletivas sobre tributação e repartição das despesas orçamentais). O Primeiro-Ministro português considerou que a proposta discutida contém aspetos positivos, mas que deveria contemplar também “um

verdadeiro fundo monetário europeu” e uma “capacidade orçamental própria para financiar reformas, apoiar o

investimento e responder a choques à escala da área euro”.

Novo empréstimo

à Grécia, que

reedita coligação

governamental

Presidência

luxemburguesa da

UE coloca

investimento

como principal

prioridade

Acordo sobre o

programa nuclear

iraniano

Autoridades

chinesas tentam

travar

abrandamento da

economia e

desvalorização

das ações

Medidas para

responder à crise

de refugiados na

Europa

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

7

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

recolocacão permanente para todos dos Estados-membros, uma lista europeia comum dos

países de origem seguros para efeitos de pedidos de asilo, contribuições financeiras para

combater a instabilidade e conflitos nos países de origem dos refugiados, e a instituição de um

Fundos de Reserva para África para combater as causas da imigração ilegal nesse continente.

Em termos de política monetária, salienta-se que o BCE manteve as suas taxas de juro

diretoras nas reuniões de julho e setembro (0.05% no caso da taxa aplicável às operações

principais de refinanciamento) e prosseguiu com o programa de compra de ativos. As

perspetivas do BCE para o crescimento real do PIB da área euro foram revistas em baixa (para

1.4% em 2015, 1.7% em 2016 e 1.8% em 2017) devido sobretudo a uma menor procura

externa em virtude do crescimento mais fraco nos mercados emergentes, havendo o risco de

que continuem a afetar negativamente o crescimento mundial por via do comércio e da

confiança. As perspetivas para a inflação foram revistas em baixa (para 0.1% em 2015, 1.1%

em 2016 e 1.7% em 2017), devido, em grande medida, aos preços do petróleo mais baixos.

A Reserva Federal dos EUA também voltou a manter as suas taxas de juro diretoras em

mínimos na reunião de setembro (de 0% a 0.25%, no caso da taxa fed funds), mas a grande

maioria dos membros do Comité de Política Monetária aponta para o início do ciclo de subidas

ainda em 2015. A Fed indicou que os riscos para a atividade económica e o mercado do

trabalho estão quase equilibrados, mas que irá ter em conta os desenvolvimentos

internacionais, nomeadamente nos mercados financeiros.

1.2 Enquadramento nacional

Seleção de legislação nacional de final de junho a final de setembro:

A Lei n.º 64/2015 de 1/07 aprova o novo regime especial aplicável às entidades licenciadas

na Zona Franca da Madeira a partir de 1 de janeiro de 2015, e altera o Estatuto dos

Benefícios Fiscais, aprovado pelo Decreto-Lei n.º 215/89, de 1 de julho.

A Portaria n.º 218/2015 de 23/07 aprova o novo Código de Contas que identifica as contas e

respetivas notas de enquadramento de aplicação específica para todas as entidades sujeitas ao

Sistema de Normalização Contabilística (SNC), incluindo as entidades do setor não

lucrativo e as Microentidades, na sequência das alterações que o Decreto-Lei n.º 98/2015 de

2/06 introduziu no Decreto-Lei n.º 158/2009 de 13/07, que aprovou o SNC.

A Resolução do Conselho de Ministros n.º 52-A/2015 de 23/07 estabelece o quadro de

funcionamento do Instrumento Financeiro para a Reabilitação e Revitalização Urbanas

(IFRRU 2020), e cria a sua Estrutura de Gestão.

A Resolução do Conselho de Ministros n.º 61-A/2015 de 20/08/2015 aprova a versão final

revista do Plano Estratégico dos Transportes e Infraestruturas - PETI3+, para o

horizonte 2014-2020.

BCE reduz

previsões de

crescimento face

a menor procura

externa

Fed aponta para

subida das taxas

diretoras ainda

em 2015

Novo regime de

Zona Franca da

Madeira

Alterações no

SNC

IFRRU 2020

Publicada a

versão final

revista do

PETI3+

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

8

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

A Lei n.º 102/2015 de 24/08/2015 aprova o regime jurídico do financiamento colaborativo,

ou crowdfunding (com quatro modalidades: donativo, recompensa, capital e empréstimo),

bem como das entidades gestoras das plataformas eletrónicas que o suportam.

A Lei n.º 133/2015 de 07/09/2015 cria um mecanismo para proteção das trabalhadoras

grávidas, puérperas e lactantes que impede a candidatura de empresas a subsídios ou

subvenções públicos se tiverem sido condenadas nos dois anos anteriores (sentença transitada

em julgado) por despedimento ilegal dessas trabalhadoras.

O Despacho n.º 10172-A/2015 de 10/09/2015 aprova o regulamento que define os

procedimentos relativos a pagamentos aos beneficiários do Sistema de Incentivos

no domínio da Competitividade e Internacionalização.

A Lei n.º 151/2015 de 11/09/2015 aprova a Lei de Enquadramento Orçamental. No mesmo

dia, o Decreto-Lei n.º 192/2015 de 11/09/2015 aprovou o Sistema de Normalização

Contabilística para as Administrações Públicas, que inclui subsistemas de contabilidade

orçamental, contabilidade financeira e contabilidade de gestão, esperando-se que contribua

para uniformizar os procedimentos e aumentar a fiabilidade da consolidação de contas.

O Decreto-Lei n.º 200/2015 de 16/09/2015 estabelece o instrumento de investimento territorial

integrado relativo ao mar (ITI Mar), que assegura a articulação entre a aplicação dos Fundos

Europeus Estruturais e de Investimento (FEEI) e as políticas públicas no mar, em consonância

com as prioridades definidas no âmbito da Estratégia Nacional para o Mar 2013-2020.

O Decreto-Lei n.º 202/2015 de 17/09/2015 estabelece o regime de Legal Entity Identifier

(LEI), o identificador único alfanumérico que permite identificar internacionalmente entidades

que sejam contrapartes em transações financeiras e comerciais, no âmbito de um projeto em

desenvolvimento (Global LEI System) por recomendação do G20, e no qual participam o Banco

de Portugal e a CMVM, visando o combate ao branqueamento de capitais.

A Resolução do Conselho de Ministros n.º 77/2015 de 18/09/2015 aprova a Estratégia

Nacional para a Segurança e Saúde no Trabalho 2015-2020, que visa a aproximação

aos padrões europeus neste domínio.

A Portaria n.º 297/2015 de 21/09/2015 regulamenta o regime fiscal de apoio ao investimento

(RFAI) e o regime da dedução por lucros retidos e reinvestidos (DLRR) estabelecidos,

respetivamente, nos Capítulos III e IV do Código Fiscal do Investimento, aprovado pelo

Decreto-Lei n.º 162/2014.

Seleção de notícias de envolvente nacional de final de junho a final de setembro:

No dia 29 de junho, a Comissão Europeia aprovou projetos portugueses de infraestruturas de

transportes, submetidos ao Connecting Europe Facility, no valor de 195 M€ (2.7% do total

de apoios desta fase da candidatura, acima do peso de 1.3% do PIB português na UE).

Regime de

crowdfunding

Norma de

pagamentos do

POCI

Nova LEO e novo

SNC para as Ad.

Publicas

Criação do ITI Mar

Regime do

identificador LEI

Estratégia Nacional

para a Segurança e

Saúde no Trabalho

2015-2020

Regulamentação

do RFAI e do DLRR

CE aprova 159M€

de projetos

portugueses de

infraestruturas

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

9

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

No dia 1 de julho, Portugal, Espanha, França e a Comissão Europeia assinaram um

memorando de entendimento para as interligações energéticas, com vista a apresentar

as rotas específicas dos projetos que, conforme a Declaração de Madrid assinada em Março

pelos três países, permitirão atingir os 10% de interligações energéticas até 2020.

No dia 10 de julho, Carlos Costa foi reconduzido como Governador do Banco de Portugal,

após a aprovação da designação para um segundo mandato no Conselho de Ministros de dia 2.

O Conselho de Ministros de 9 de julho aprovou a dissolução e o processo de liquidação da

Empordef, Empresa Portuguesa de Defesa, SGPS, S.A., tendo em vista a respetiva extinção.

O Conselho de Ministros de 23 de julho aprovou a reprivatização total da CP Carga, com a

venda ao grupo MSC Rail por 53 M€, e anulou a privatização da Empresa de Manutenção de

Equipamento Ferroviário (EMEF).

Em agosto, o Governo anunciou a criação do site www.simplificar.gov.pt, integrado no

programa Simplificar, para recolher ideias de cidadãos e empresas com vista a diminuir a

burocracia no seu dia-a-dia, e simplificar e desmaterializar processos na administração pública.

No dia 27 de agosto, o Secretário de Estado das Infraestruturas, Transportes e Comunicações,

Sérgio Monteiro, afirmou que chegou ao fim o processo de renegociação de 14 Parcerias

Público-Privadas rodoviárias, permitindo uma poupança estimada em 7353 M€.

O Conselho de Ministros de 24 de setembro aprovou:

(i) o Fundo de Capital e Quase Capital (FC&QC), gerido pela Instituição Financeira de

Desenvolvimento (IFD) e vocacionado para a criação ou reforço de instrumentos financeiros de

capitalização de empresas com recurso a FEEI. O fundo, com autonomia administrativa e

financeira, terá particular atenção às fases de criação e de arranque de empresas (start-up,

seed, early stages), bem como a empresas com projetos de crescimento e/ou reforço da

capacitação empresarial para o desenvolvimento de novos produtos e serviços ou com inovação

ao nível de processos, produtos, organização ou marketing;

(ii) o Fundo de Dívida e Garantias, também gerido pela IFD, vocacionado para operações

que visem colmatar insuficiências de mercado no financiamento das PME, com recurso aos

FEEI. Este fundo, em conjunto com o Fundo de Capital e Quase Capital, vai acelerar a atividade

financeira do IFP e a abertura de concursos para os operadores de mercado apresentarem

propostas de criação de instrumentos financeiros de apoio às empresas;

(iii) a emissão das novas Obrigações do Tesouro de Rendimento Variável, contribuindo

para a estratégia de diversificação dos instrumentos de financiamento do Estado.

Memorando de

entendimento para

as interligações

energéticas

Reprivatização da

CP Carga e

liquidação da

Empordef

Renegociação das

PPP rodoviárias

poupa 7353 M€

Aprovação do

Fundo de Capital e

Quase Capital, e do

Fundo de Dívida e

Garantias, geridos

pela IFD

Emissão de novas

Obrigações do

Tesouro de

Rendimento

variável

Site de recolha de

ideias para reduzir

burocracia

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

10

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

2. ATIVIDADE ECONÓMICA GLOBAL

2.1 Evolução recente do PIB e de outros indicadores de atividade

No segundo trimestre de 2015, o PIB manteve um crescimento real de 0.5% em cadeia e

de 1.6% em termos homólogos, segundo dados revistos (pelos resultados das contas nacionais

definitivas de 2013, que implicaram alterações nos dados anuais e trimestrais em 2014 e 2015).

Quadro 2.1.1: PIB e componentes de despesa

2013 2014 3T 14 4T 14 1T 15 2T 15

PIB

Tvcr (%) -1.1 0.9 0.2 0.4 0.5 0.5

Tvhr (%) -1.1 0.9 1.2 0.6 1.6 1.6

Componentes de despesa (tvhr, %)

Consumo Final -1.4 1.6 2.2 1.2 1.8 2.7

Consumo Privado, do qual: -1.3 2.3 2.9 2.0 2.5 3.3

Bens alimentares 1.1 0.6 0.3 0.4 0.7 1.0

Bens duradouros 1.3 14.6 16.5 13.2 13.9 16.8

Bens correntes não alim., serviços -2.5 1.5 2.3 1.3 1.8 2.5

Consumo Público -2.0 -0.5 0.1 -1.3 -0.5 0.6

FBC, da qual: -5.1 5.5 1.3 4.4 1.2 8.2

FBCF -5.1 2.8 3.5 2.8 8.8 5.1

Recursos biológicos cultivados -1.6 -1.6 -1.6 -1.2 -0.5 0.0

Outras máq. e eq., sist. Armamento 3.7 14.4 17.9 9.6 12.5 8.6

Eq. de transporte 28.8 18.8 23.4 19.0 25.9 32.5

Construção -12.2 -3.2 -3.9 -1.5 8.5 2.0

Produtos de propriedade intelectual -1.2 0.6 0.6 0.1 -0.6 -1.3

Exportações 6.9 3.9 3.8 5.7 7.0 7.4

Bens 6.9 3.6 3.2 6.2 7.8 8.3

Serviços 7.2 5.0 5.7 4.2 4.8 4.8

Importações 4.7 7.2 6.0 8.5 7.1 11.9

Bens 5.1 6.7 5.4 7.4 7.0 13.3

Serviços 2.5 10.3 9.9 14.7 7.7 3.9

Contributos para a tvhr do PIB (p.p.)

Procura Interna -2.0 2.2 2.1 1.7 1.7 3.5

Procura Externa Líquida 0.8 -1.3 -0.9 -1.1 -0.1 -1.9

Fonte: INE, Contas nacionais (base 2011, SEC 2010). Tvc(h)r = taxa de variação em cadeia (homóloga) real;

p.p.=pontos percentuais; FBC(F)=Formação Bruta de Capital (Fixo).

A manutenção do crescimento homólogo do PIB traduziu uma subida do contributo positivo

da procura interna (de 1.7 p.p. para 3.5 p.p.) compensada por um agravamento de igual

intensidade no contributo negativo da procura externa líquida (de -0.1 p.p. para -1.9 p.p.),

que traduziu a aceleração mais forte das importações (de 7.1% para 11.9%) do que das

exportações (de 7.0% para 7.4%), em termos reais.

PIB mantém ritmo

de crescimento no

2T 15

Importações

aceleram mais que as

exportações, em

termos reais

Reforço da procura

interna contraria

procura externa

líquida mais negativa

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

11

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

A evolução da procura interna resultou da aceleração do consumo privado (de 2.5% para

3.3%, incluindo uma subida de 16.8% nos bens duradouros; o consumo público, com menor

peso, recuperou de -0.5% para 0.6%) e da FBC (de 1.2% para 8.2%), mas esta evolução

decorreu do contributo positivo da variação de existências, já que a FBCF desacelerou (de

8.8% para 5.1%) com origem sobretudo nas outras máquinas e equipamentos (de 12.5% para

8.6%) e na construção (de 8.5% para 2.0%), que contrariaram o reforço do crescimento no

equipamento de transporte (de 25.9% para 32.5%), outra das rubricas com peso significativo.

Em termos nominais, o PIB registou uma variação de 3.4% em termos homólogos (2.8% no

primeiro trimestre) e de 0.9% em cadeia (1.4%).

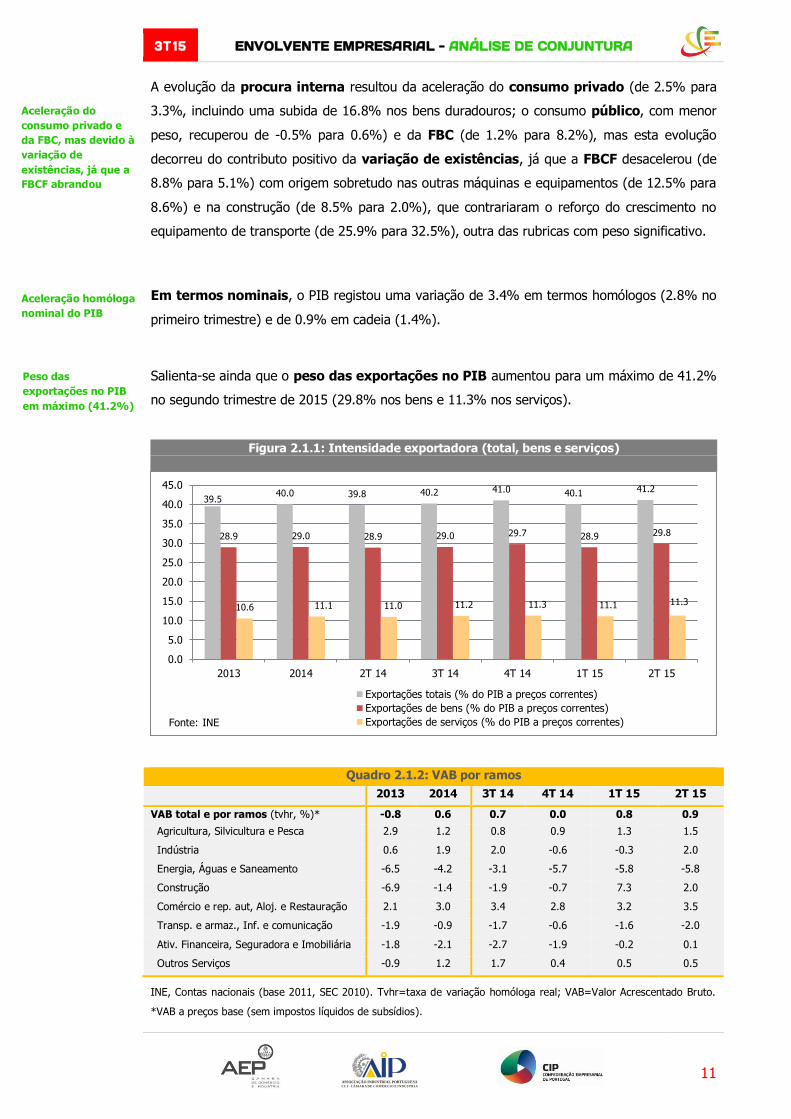

Salienta-se ainda que o peso das exportações no PIB aumentou para um máximo de 41.2%

no segundo trimestre de 2015 (29.8% nos bens e 11.3% nos serviços).

Figura 2.1.1: Intensidade exportadora (total, bens e serviços)

Quadro 2.1.2: VAB por ramos

2013 2014 3T 14 4T 14 1T 15 2T 15

VAB total e por ramos (tvhr, %)* -0.8 0.6 0.7 0.0 0.8 0.9

Agricultura, Silvicultura e Pesca 2.9 1.2 0.8 0.9 1.3 1.5

Indústria 0.6 1.9 2.0 -0.6 -0.3 2.0

Energia, Águas e Saneamento -6.5 -4.2 -3.1 -5.7 -5.8 -5.8

Construção -6.9 -1.4 -1.9 -0.7 7.3 2.0

Comércio e rep. aut, Aloj. e Restauração 2.1 3.0 3.4 2.8 3.2 3.5

Transp. e armaz., Inf. e comunicação -1.9 -0.9 -1.7 -0.6 -1.6 -2.0

Ativ. Financeira, Seguradora e Imobiliária -1.8 -2.1 -2.7 -1.9 -0.2 0.1

Outros Serviços -0.9 1.2 1.7 0.4 0.5 0.5

INE, Contas nacionais (base 2011, SEC 2010). Tvhr=taxa de variação homóloga real; VAB=Valor Acrescentado Bruto.

*VAB a preços base (sem impostos líquidos de subsídios).

39.5 40.0 39.8 40.2 41.0 40.1 41.2

28.9 29.0 28.9 29.0 29.7 28.9 29.8

10.6 11.1 11.0 11.2 11.3 11.1 11.3

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

2013 2014 2T 14 3T 14 4T 14 1T 15 2T 15

Exportações totais (% do PIB a preços correntes)

Exportações de bens (% do PIB a preços correntes)

Exportações de serviços (% do PIB a preços correntes)Fonte: INE

Aceleração do

consumo privado e

da FBC, mas devido à

variação de

existências, já que a

FBCF abrandou

Peso das

exportações no PIB

em máximo (41.2%)

Aceleração homóloga

nominal do PIB

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

12

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Quanto ao VAB (que passou de uma variação homóloga real de 0.8% para 0.9% excluindo

impostos líquidos de subsídios), o detalhe por ramos permite destacar a retoma do crescimento

na Indústria (de -0.3% para 2.0%), a aceleração na Agricultura, Silvicultura e Pesca (de 1.3%

para 1.5%) e no Comércio e reparação automóvel, Alojamento e Restauração (de 3.2% para

3.5%), bem como o abrandamento na Construção (de 7.3% para 2.0%). Apenas os ramos da

Energia, Águas e Saneamento e dos Transportes e armazenamento, Informática e comunicação

mantiveram variações homólogas negativas (-5.8% e -2.0%, respetivamente).

Figura 2.1.2: PIB e Indicador Coincidente para a evolução homóloga tendencial de atividade

do Banco de Portugal (tvhr, %)

No que se refere a informação de conjuntura mais recente, o indicador coincidente

para a evolução homóloga tendencial de atividade do BdP registou o sétimo valor

positivo consecutivo em agosto (0.6%, após um valor de 0.8% no segundo trimestre),

apontando para a continuação da retoma económica a um ritmo semelhante ou ligeiramente

inferior nos próximos meses. O indicador coincidente análogo para o consumo privado

também se manteve positivo em agosto (2.1%), continuando a oscilar dentro de uma banda

estreita. Por sua vez, o indicador de FBCF do INE, interrompeu a trajetória de abrandamento

no trimestre até julho (variação homóloga de 2.1%, após 1.9% no segundo trimestre e 8.5%

no primeiro), devido à melhoria de andamento no equipamento de transporte.

No que se refere a indicadores avançados, o Indicador de Clima do INE (calculado a

partir do inquérito do INE às empresas e consumidores sem correção de sazonalidade)

manteve-se num máximo de quase sete anos e meio em agosto, refletindo o recuo no indicador

de confiança do comércio e a subida nos restantes indicadores de confiança.

-1.6

0.9

1.2

0.6

1.5 1.5

-1.1

0.5 0.3

-0.4

0.2

0.8 0.7 0.6

-2.0

-1.0

0.0

1.0

2.0

2013 2014 3T 14 4T 14 1T 15 2T 15 jul-15 set-15

PIB Ind. coincidente tendencial de atividade económica do BdP (%)Fontes: INE; BdP

Indicador avançado

de clima do INE em

máximo de quase

sete anos e meio

mostra consolidação

da retoma

Indicador

coincidente

tendencial do BdP

aponta para

continuação da

retoma

VAB recupera na

Indústria, acelera na

Agricultura e pescas

e no Comércio, mas

abranda na

Construção no 2ºT

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

13

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

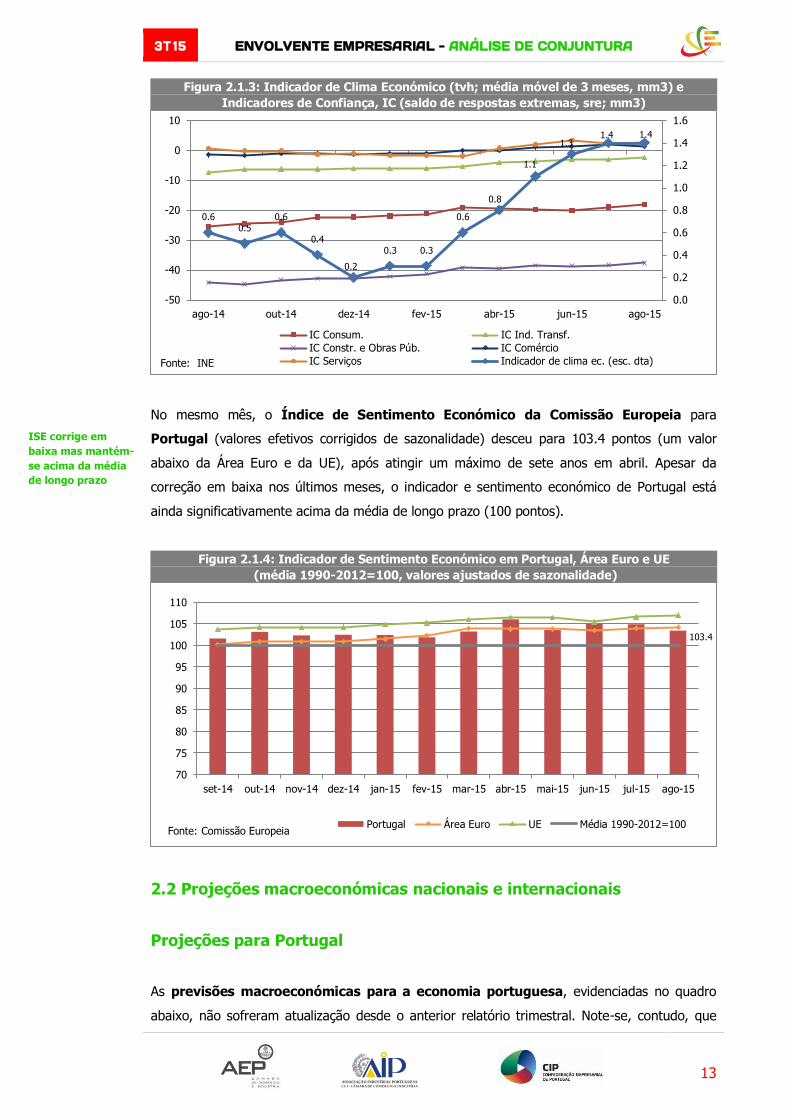

Figura 2.1.3: Indicador de Clima Económico (tvh; média móvel de 3 meses, mm3) e

Indicadores de Confiança, IC (saldo de respostas extremas, sre; mm3)

No mesmo mês, o Índice de Sentimento Económico da Comissão Europeia para

Portugal (valores efetivos corrigidos de sazonalidade) desceu para 103.4 pontos (um valor

abaixo da Área Euro e da UE), após atingir um máximo de sete anos em abril. Apesar da

correção em baixa nos últimos meses, o indicador e sentimento económico de Portugal está

ainda significativamente acima da média de longo prazo (100 pontos).

Figura 2.1.4: Indicador de Sentimento Económico em Portugal, Área Euro e UE

(média 1990-2012=100, valores ajustados de sazonalidade)

2.2 Projeções macroeconómicas nacionais e internacionais

Projeções para Portugal

As previsões macroeconómicas para a economia portuguesa, evidenciadas no quadro

abaixo, não sofreram atualização desde o anterior relatório trimestral. Note-se, contudo, que

0.6 0.5

0.6

0.4

0.2

0.3 0.3

0.6

0.8

1.1

1.3 1.4 1.4

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

-50

-40

-30

-20

-10

0

10

ago-14 out-14 dez-14 fev-15 abr-15 jun-15 ago-15

IC Consum. IC Ind. Transf.

IC Constr. e Obras Púb. IC Comércio

IC Serviços Indicador de clima ec. (esc. dta)Fonte: INE

103.4

70

75

80

85

90

95

100

105

110

set-14 out-14 nov-14 dez-14 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15

Portugal Área Euro UE Média 1990-2012=100Fonte: Comissão Europeia

ISE corrige em

baixa mas mantém-

se acima da média

de longo prazo

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

14

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

houve atualização das projeções para a economia internacional (analisadas mais abaixo), com

influência sobre Portugal.

Quadro 2.2.1: Projeções económicas para Portugal

BdP

jun-15

FMI OCDE CE Gov.

Jun-15

jun-15

Jun-15 Mai-15 Mai-15 Abr-15

2015 2016 2017 2015 2016 2015 2016 2015 2016 2015 2016

PIB (tvar, %) 1.7 1.9 2.0 1.6 1.5 1.6 1.8 1.6 1.8 1.6 2.0

Consumo privado 2.2 1.7 1.7 1.7 1.6 1.8 1.5 2.0 1.6 1.9 1.9

Consumo público -0.5 0.2 0.0 -0.5 0.9 -0.5 0.2 -0.3 0.2 -0.7 0.1

FBCF 6.2 4.4 6.0 4.2 2.5 2.9 3.1 3.5 4.0 3.8 4.4

Exportações 4.8 6.0 6.4 5.5 4.8 6.2 5.4 5.3 6.1 4.8 5.5

Importações 5.7 5.5 6.5 4.5 4.8 4.7 4.8 4.7 4.8 4.6 5.3

Contributos brutos

para a tvar do PIB (p.p.)

Exportações líquidas (do total de importações)

0.3 0.0 0.6 0.3 0.2 0.2 0.1 0.1

Procura Interna 1.2 1.6 1.0 1.5 1.4 1.6 1.6 1.9

Contributos líquidos das respetivas importações (p.p.)*

Exportações 0.6* 1.2* 1.2*

Procura Interna 1.1* 0.7* 0.8*

Proc. externa relevante (tvar,

%)

4.5 5.5 5.8 4.5 5.2

Emprego (tva, %) -0.2 0.6 0.6 0.7 0.6 0.8

Taxa de desemprego (%) 13.4 12.9 13.2 12.6 13.4 12.6 13.2 12.7

Inflação (tva do IHPC, %) 0.5 1.2 1.3 0.6 1.3 0.1 0.7 0.2 1.3 -0.2 1.3

Bal. Corr. e de capital (% PIB) 3.0 3.2 3.4 2.6 2.8 2.1 2.0

Balança corrente (% PIB) 1.0 0.8 0.7 0.6 1.2 1.4 0.5 0.4

Bal. de bens e serviços (% PIB) 2.1 2.1 2.1

Bal. de bens (% PIB) -3.4 -3.4

Saldo orçamental (% PIB) -3.2 -2.7 -2.9 -2.8 -3.1 -2.8 -2.7 -1.8

Dívida pública bruta (% PIB) 126.5 124.3 127.7 124.2 124.4 123.0 124.2 121.5

Fontes: Banco de Portugal, BdP, Boletim Económico Junho 2015; Fundo Monetário internacional, FMI, Portugal—

Concluding Statement of the Second Post-Program Monitoring Discussions; Organização para a Cooperação e

Desenvolvimento Económico, OCDE, OECD Economic Outlook June 2015; Comissão Europeia, CE, European Economy -

Spring 2015; Governo, Programa de Estabilidade e Crescimento 2015-2019. Tva = taxa de variação anual; tvar= taxa

de variação anual real; p.p.= pontos percentuais. *Contributo de cada componente expurgada do respetivo conteúdo

importado (lógica de valor acrescentado nacional), uma abordagem diferente da tradicional (contributos brutos), em

que a procura interna inclui importações e a procura externa líquida considera as exportações deduzidas das

importações totais. Segundo o BdP, o cálculo dos conteúdos importados foi feito com base em informação relativa ao

ano de 2005 (seguindo uma metodologia descrita no Boletim Económico de Junho de 2014). Nota: as previsões do BdP

incorporam as medidas incluídas no OE 2015 e no Programa de Estabilidade 2015-2019, com exceção das relativas à

sustentabilidade da Segurança Social e à reforma e racionalização dos serviços públicos, por não se encontrarem

especificadas com detalhe suficiente.

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

15

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Projeções para a economia mundial e principais mercados

No início de setembro, a OCDE divulgou uma atualização intercalar das suas projeções

económicas, onde reviu ligeiramente em baixa as perspetivas de crescimento da economia

mundial em 2015 (-0.1 p.p., para 3.0%) e 2016 (-0.2 p.p., para 3.6%), com valores abaixo das

previsões mais recentes do FMI, divulgadas em julho (3.3% em 2015 e 3.8% em 2016).

Segundo a OCDE, os indicadores recentes de atividade dão conta de uma recuperação lenta nas

economias avançadas e um abrandamento nas economias emergentes, especialmente as

exportadoras de matérias-primas (como é o caso do Brasil, em que se verifica uma forte

deterioração das perspetivas) ou com uma intensidade comercial elevada com a China, que

tem exibido sinais de uma desaceleração mais forte do que o antecipado e do que os dados do

PIB demonstram. Destaca-se, em particular, o enfraquecimento das importações chinesas, que

ajuda a explicar o menor crescimento do comércio mundial e a descida dos preços das

matérias-primas nos últimos meses.

As suspeitas sobre a economia chinesa ficaram refletidas na forte correção do mercado

acionista do país em agosto, uma evolução que gerou instabilidade nos mercados financeiros

globais e levou à intervenção das autoridades chinesas (redução das taxas de juro

diretoras, desvalorização da moeda e promessa de aumento dos gastos públicos, além de uma

série de medidas para tentar travar a queda do mercado de ações), como já referido.

A OCDE considera que o impacto de uma desaceleração acima do antecipado na procura

chinesa pelos canais do comércio internacional e do investimento seria significativo, em

particular para as economias mais endividadas, mas não descarrilaria a retoma da economia

global a não ser que se juntasse o efeito de uma forte e abrangente correção nos mercados

financeiros globais. Para evitar um abrandamento abrupto, as autoridades chinesas deverão

promover estímulos de política monetária e orçamental, no entender da OCDE, que defende

ainda um conjunto de outras medidas, como o aumento das despesas sociais.

Em relação às maiores economias avançadas, a OCDE realça que a retoma económica dos

EUA (alicerçada no crescimento do consumo, dado que o investimento tem desapontado) tem

permitido descer a taxa de desemprego e que, nesta altura, a redução da capacidade não

utilizada requer uma trajetória de aumento, ainda que muito gradual, das taxas de juro

diretoras. No caso da Área Euro, a economia deveria estar a crescer a um ritmo mais rápido

em face dos vários fatores favoráveis de que está a beneficiar, como a descida das taxas de

juro, a depreciação do euro e o recuo dos preços do petróleo. Neste caso, a OCDE considera

que é necessário continuar a reparar os canais de crédito através de uma melhoria nos

balanços. A este respeito, a OCDE mostra claramente que a desalavancagem registada nos EUA

foi muito mais rápida e intensa do que a ocorrida na Área Euro, onde o crédito apenas

recentemente começou a recuperar.

OCDE reduz

previsões de

crescimento

mundial

OCDE defende

estímulos

económicos na

China; a subida

muito gradual das

taxas de juro nos

EUA; a reparação

dos canais de

crédito na Área Euro

Abrandamento da

China coloca em

risco a retoma

mundial apenas se

conjugado com

correção bolsista

acentuada

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

16

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

A OCDE conclui, assim, que as perspetivas globais se deterioraram ligeiramente e há incertezas

importantes no horizonte. A retoma da economia mundial está a progredir nas economias mais

avançadas, mas a estagnação do comércio global e a deterioração das condições nos mercados

financeiros está a reduzir as perspetivas nas economias emergentes. Com efeito, as economias

menos desenvolvidas têm vulnerabilidades que poderão ser expostos pela subida das taxas de

juro dos EUA e/ou uma desaceleração mais acentuada na China, com potencial para gerar

turbulência económica e financeira que poderá afetar também significativamente as economias

avançadas. A continuação dos estímulos de política económica é necessária para suportar a

procura global, mas o mix necessário de políticas difere de país para país e as escolhas terão de

ser consistentes com a estabilidade financeira e a retoma do crescimento de longo prazo.

Quadro 2.2.2: Previsões de crescimento económico – mundo e mercados (tvar, %)

OCDE, set-15 FMI, jul[abr]-15 BM, jun-15 CE, mai-15

2015 2016 2015 2016 2017 2015 2016 2015 2016

Mundo 3.0 3.6 3.3 3.8 2.8 3.3 3.2 3.5 3.9

Ec. Avançadas 2.1 2.4 2.0 2.4 2.2

EUA 2.4 2.6 2.5 3.0 2.7 2.8 2.4 3.1 3.0

Japão 0.6 1.2 0.8 1.2 1.1 1.7 1.2 1.1 1.4

UE [1.8] [1.9] 1.8 2.1

Área Euro 1.6 1.9 1.5 1.7 1.5 1.8 1.6 1.5 1.9

Alemanha 1.6 2.0 1.6 1.7 1.9 2.0

França 1.0 1.4 1.2 1.5 1.1 1.7

Itália 0.7 1.3 0.7 1.2 0.6 1.4

Espanha 3.1 2.5 2.8 2.6

Holanda [1.6] [1.6] 1.6 1.7

RU 2.4 2.2 2.6 2.4

OCDE

Ec. em Desenvolvimento 4.2 4.7 4.4 5.2 5.4

Angola [4.5] [3.9] 4.5 3.9 5.1

Moçambique [6.5] [8.1] 7.2 7.3 7.3

Brasil -2.8 -0.7 -1.5 0.7 -1.3 1.1 2.0

Rússia -3.4 0.2 -2.7 0.7 2.5

Índia 7.2 7.3 7.5 7.5 7.5 7.9 8.0

China 6.7 6.5 6.8 6.3 7.1 7.0 6.9 7.0 6.8

Fontes: Organização para a Cooperação e Desenvolvimento Económico, OCDE, OECD Interim Report September 2015;

Fundo Monetário internacional, FMI, World Economic Outlook - Update July 2015 [World Economic Outlook April 2015];

Banco Mundial, BM, Global Economic Prospects - June 2015; Comissão Europeia, CE, European Economy - Spring 2015.

Tvar= taxa de variação anual real.

Deterioração ligeira

das perspetivas de

crescimento

mundial e

incertezas

importantes

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

17

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

2.3 Constituições, dissoluções e insolvências de empresas

Segundo dados da Informa D&B, no período de janeiro a julho de 2015 registou-se um

crescimento homólogo de 11.2% na criação líquida de empresas (1630 empresas), a refletir

um aumento mais forte dos nascimentos (8.4%) do que dos encerramentos (3.0%), o que

permitiu uma subida ligeira do rácio de nascimentos por encerramento (para 3.0).

Quadro 2.3.1: Criação líquida de empresas e insolvências

2014 Jan-Jul 14 Jan-Jul 15 Tvh

Nascimentos de empresas (A) 35814 22204 24064 8.4%

Encerramentos de empresas (B) 14996 7663 7893 3.0%

Criação líquida de empresas=A-B 20818 14541 16171 11.2%

Rácio nascimentos/encerramentos=A/B 2.4 2.9 3.0

Empresas com processos de insolvência 4 503 2 942 2 746 -6.7%

Fonte: Informa D&B. Tvh= Taxa de variação homóloga.

Por setores, apenas as atividades financeiras, o comércio por grosso e a construção registaram

uma redução homóloga da criação líquida de empresas, tendo os maiores aumentos ocorrido

nas rubricas “outros serviços”; alojamento e restauração; atividades imobiliárias; indústrias

transformadoras; agricultura, pecuária, pesca e caça; e telecomunicações.

Figura 2.3.1: Criação líquida de empresas por setor (nº de empresas)

De acordo com a mesma fonte, o número de empresas com processos de insolvência

reduziu-se 6.7% em termos homólogos nos sete primeiros meses do ano (para 2746).

15

35

277

327

512

849

946

1121

1134

1135

1950

2254

5616

0 1000 2000 3000 4000 5000 6000

Indústrias extrativas

Gás, eletricidade e água

Atividades financeiras

Transportes

Telecomunicações

Construção

Atividades imobiliárias

Indústrias transformadoras

Agricultura, pecuária, pesca e caça

Comércio por grosso

Alojamento e restauração

Comércio a retalho

Outros serviços

Jan-jul 14 Jan-jul 15Fonte: Informa D&B e cálculos próprios.

Insolvências em

queda até julho

Criação líquida de

empresas sobe com

nascimentos a

aumentarem mais

que encerramentos

Criação líquida de

empresas sobe na

maioria dos setores

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

18

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

3. INTERNACIONALIZAÇÃO

3.1 Comércio internacional

Nesta secção são apresentadas as principais tendências das exportações e importações de bens

e de serviços, incluindo o cálculo e análise de quotas de mercado das exportações.

3.1.1 Comércio internacional de bens

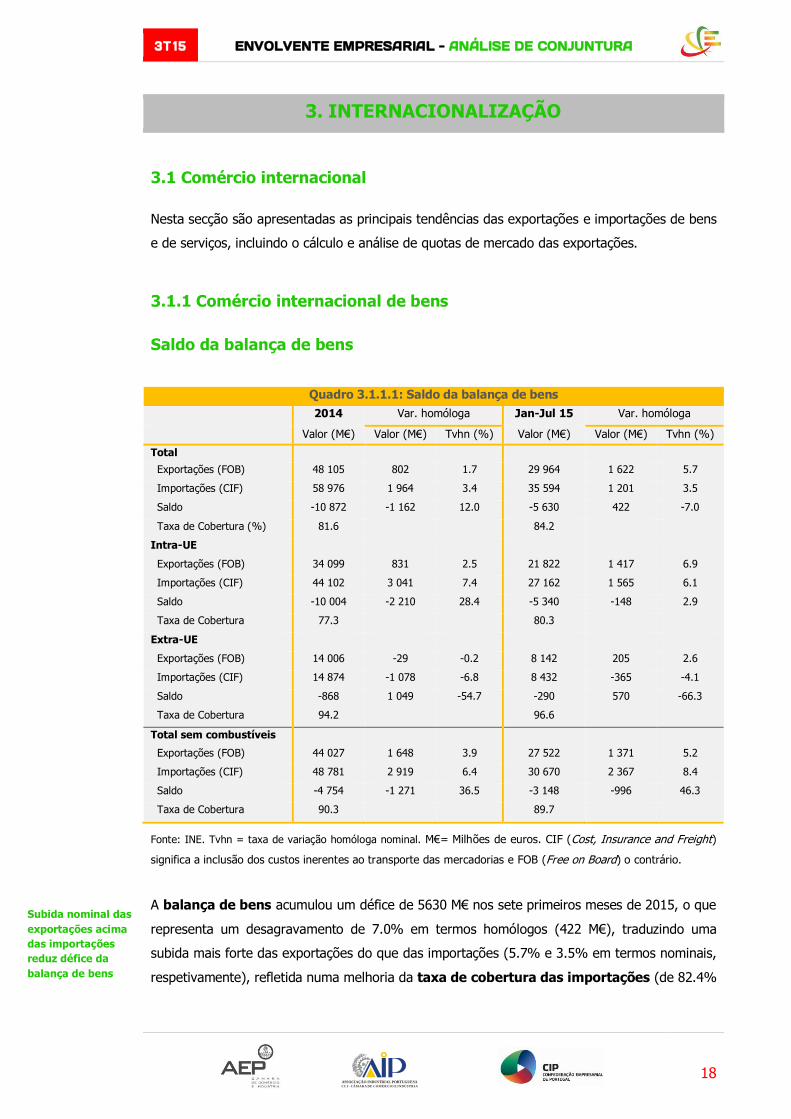

Saldo da balança de bens

Quadro 3.1.1.1: Saldo da balança de bens

2014 Var. homóloga Jan-Jul 15 Var. homóloga

Valor (M€) Valor (M€) Tvhn (%) Valor (M€) Valor (M€) Tvhn (%)

Total

Exportações (FOB) 48 105 802 1.7 29 964 1 622 5.7

Importações (CIF) 58 976 1 964 3.4 35 594 1 201 3.5

Saldo -10 872 -1 162 12.0 -5 630 422 -7.0

Taxa de Cobertura (%) 81.6 84.2

Intra-UE

Exportações (FOB) 34 099 831 2.5 21 822 1 417 6.9

Importações (CIF) 44 102 3 041 7.4 27 162 1 565 6.1

Saldo -10 004 -2 210 28.4 -5 340 -148 2.9

Taxa de Cobertura 77.3 80.3

Extra-UE

Exportações (FOB) 14 006 -29 -0.2 8 142 205 2.6

Importações (CIF) 14 874 -1 078 -6.8 8 432 -365 -4.1

Saldo -868 1 049 -54.7 -290 570 -66.3

Taxa de Cobertura 94.2 96.6

Total sem combustíveis

Exportações (FOB) 44 027 1 648 3.9 27 522 1 371 5.2

Importações (CIF) 48 781 2 919 6.4 30 670 2 367 8.4

Saldo -4 754 -1 271 36.5 -3 148 -996 46.3

Taxa de Cobertura 90.3 89.7

Fonte: INE. Tvhn = taxa de variação homóloga nominal. M€= Milhões de euros. CIF (Cost, Insurance and Freight)

significa a inclusão dos custos inerentes ao transporte das mercadorias e FOB (Free on Board) o contrário.

A balança de bens acumulou um défice de 5630 M€ nos sete primeiros meses de 2015, o que

representa um desagravamento de 7.0% em termos homólogos (422 M€), traduzindo uma

subida mais forte das exportações do que das importações (5.7% e 3.5% em termos nominais,

respetivamente), refletida numa melhoria da taxa de cobertura das importações (de 82.4%

Subida nominal das

exportações acima

das importações

reduz défice da

balança de bens

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

19

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

para 84.2%). Note-se, contudo, que a melhoria da balança de bens foi fortemente influenciada

pela redução das importações de combustíveis (em 1166 M€).

Para este comportamento contribuiu a queda nos preços das importações, mais forte do que a

registada nos preços das exportações (ver análise da secção 3.1.4).

Excluindo combustíveis, as exportações de bens cresceram 5.2% e as importações 8.4%, o

que se traduziu num agravamento do saldo deficitário (em 996 M€, para -3148 M€).

Exportações de bens

De acordo com o detalhe das exportações de bens por produtos, as rubricas de Combustíveis

e óleos minerais e de Material de transporte foram as que mais contribuíram para o crescimento

das exportações no período de janeiro a julho (cada uma com um contributo de 0.9 p.p.),

seguindo-se contributos também significativos das rubricas Máquinas e aparelhos, Animais vivos

e produtos animais e vegetais, e gorduras (0.6 p.p.), Metais, Madeira e cortiça, e Alimentação,

bebidas e tabaco (0.4 p.p.), além de um conjunto variado de contributos mais pequenos.

Apenas os Químicos registaram um contributo negativo, mas pouco expressivo (-0.1 p.p.).

Quadro 3.1.1.2: Exportações de bens por tipo de produto

2014 Jan-Jul 15

Produtos NC8 e respetivos códigos Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Máquinas e aparelhos: S16 (84-85) 7 002 0.8 0.1 4 309 4.2 0.6

Material de Transporte: S17 (86-89) 5 230 4.8 0.5 3 580 8.1 0.9

Combustíveis e óleos minerais: S5 (27) 4 078 -17.2 -1.8 2 442 11.5 0.9

Metais: S15 (72-83) 3 860 4.5 0.4 2 376 5.4 0.4

Madeira e cortiça: S9 (44-46) e S10 (47-49) 3 842 0.4 0.0 2 382 4.3 0.4

Plásticos e borracha: S7 (39-40) 3 453 5.0 0.3 2 202 4.9 0.4

Alimentação, bebidas e tabaco, S4 (16-24) 3 114 3.9 0.2 1 817 5.7 0.3

Animais vivos, produtos animais e vegetais, e gorduras: S1 (1-5), S2 (6-14), S3 (15)

2 885 11.4 0.6 1 685 10.7 0.6

Vestuário: S11 (61-62) 2 782 9.1 0.5 1 750 3.2 0.2

Químicos: S6 (28-38) 2 591 -2.8 -0.2 1 528 -2.7 -0.1

Calçado: S12 (64-67) 1 963 7.5 0.3 1 216 1.1 0.0

Têxteis: S11 (50-60, 63) 1 838 5.7 0.2 1 186 5.1 0.2

Pedra, cerâmica e vidro: S13 (68-70) 1 566 3.6 0.1 1 008 6.9 0.2

Mobiliário: S20 (94) 1 540 11.9 0.3 996 9.7 0.3

Outros 1 315 -4.5 -0.1 816 5.5 0.2

Produtos minerais exceto combustíveis: S5 (25-26)

791 2.4 0.0 510 12.6 0.2

Peles e couros S8 (41-43) 254 13.2 0.1 161 7.0 0.0

Total 48 105 1.7 29 964 5.7

Total sem combustíveis 44 027 3.9 3.5 27 522 5.2 4.8

Fonte: INE. Tabela ordenada pelo valor das exportações em 2014. NC8 = Nomenclatura combinada de mercadorias da

UE a oito dígitos; M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais.

Crescimento das

exportações com

contributos de um

conjunto variado de

produtos

Melhoria da

balança de bens

influenciada pela

redução das

importações de

combustíveis

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

20

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Por mercados, o crescimento homólogo das exportações de janeiro a julho (5.7%) repartiu-se

entre 5.0 p.p. na UE e apenas 0.7 p.p. na no mercado extracomunitário.

O crescimento dos 20 principais mercados nesse período foi semelhante ao verificado no

total das exportações (5.7%), mantendo assim o seu peso.

Quadro 3.1.1.3: Exportações de bens nos 20 principais mercados de 2014

2014 Jan-Jul 2015

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Valor (M€)

Tvhn (%)

Contributo (p.p.)

Espanha 11 298 1.1 0.3 7 519 11.7 2.8

França 5 648 2.7 0.3 3 627 4.4 0.5

Alemanha 5 621 2.0 0.2 3 606 3.5 0.4

Angola 3 176 2.0 0.1 1 257 -26.9 -1.6

Reino Unido 2 939 12.5 0.7 1 944 13.8 0.8

Estados Unidos 2 110 5.6 0.2 1 532 29.6 1.2

Países Baixos 1 908 0.8 0.0 1 200 5.8 0.2

Itália 1 542 -1.5 0.0 945 5.4 0.2

Bélgica 1 307 -2.7 -0.1 688 -4.8 -0.1

China 839 27.6 0.4 566 18.7 0.3

Brasil 639 -13.6 -0.2 336 -2.1 0.0

Marrocos 587 -19.8 -0.3 420 16.3 0.2

Argélia 588 11.5 0.1 354 -5.5 -0.1

Suécia 465 5.6 0.1 244 -16.0 -0.2

Polónia 473 7.5 0.1 325 15.9 0.2

Suíça 429 2.4 0.0 276 7.9 0.1

Turquia 403 5.9 0.0 197 -18.1 -0.2

República Checa 319 11.9 0.1 187 -3.6 0.0

Moçambique 318 -3.0 0.0 208 21.9 0.1

Dinamarca 304 -3.4 0.0 181 -4.5 0.0

Subtotal 40 916 2.4 2.0 25 611 5.7 4.9

Total 48 105 1.7 29 964 5.7

Intra-UE 34 099 2.5 1.8 21 822 6.9 5.0

Extra-UE 14 006 -0.2 -0.1 8 142 2.6 0.7

Fonte: INE. Tabela ordenada pelo valor das exportações em 2014. M€= milhões de euros; tvhn = taxa de variação

homóloga nominal; p.p. = pontos percentuais.

Entre esses mercados, o maior contributo positivo para o aumento das exportações foi dado

por Espanha (2.8 p.p.), seguindo-se os EUA (1.2 p.p.), o Reino Unido (0.8 p.p.), a França (0.5

p.p.) e a Alemanha (0.4 p.p.). Apenas cinco mercados registaram contributos negativos:

Angola (-1.6 p.p.), Suécia, Turquia (-0.2 p.p.), Argélia e Bélgica (-0.1 p.p.).

A forte quebra no mercado de Angola (tvh de -26.9%) reduziu para 4.2% o seu peso nas

exportações (após 6.6% em 2014), passando da 4ª para a 6ª posição no ranking dos nossos

principais mercados de exportação (ultrapassado pelos mercados do Reino Unido e dos EUA).

UE impulsiona a

subida das

exportações

Angola passa de 4º

para 6º no ranking

de mercados de

exportação

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

21

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Quotas de mercado das exportações de bens

De acordo com dados revistos, a quota de mercado das exportações nacionais no

mercado mundial de bens situou-se em 0.339% no primeiro semestre de 2015 (0.770%

no mercado da UE e 0.0987% no mercado extracomunitário), traduzindo uma subida muito

ligeira face à quota de mercado média em 2014.

Quadro 3.1.1.4: Quotas de mercado das exportações de bens (%)

2012 2013 2014 1S 15

Mundo 0.313 0.332 0.337 0.339

Intra-UE 0.692 0.735 0.740 0.770

Extra-UE 0.0947 0.1017 0.1028 0.0987

Fontes: OMC e INE. Nota metodológica: as quotas foram calculadas dividindo as exportações de Portugal (dados

trimestrais da OMC em milhões de dólares, repartidos entre os mercados intra-UE e extra-UE usando a estrutura de

exportações de Portugal calculada a partir de informação do INE para os períodos em causa) pelas importações totais

nos vários mercados (obtidas na mesma base de dados trimestrais da OMC).

Figura 3.1.1.1: Evolução homóloga das exportações de mercadorias, da procura externa

relevante e dos ganhos de quota de mercado

Em comparação homóloga, a evolução parece ser também positiva. Segundo dados do INE, as

exportações de mercadorias cresceram mais do que a procura externa relevante no

segundo trimestre de 2015 (variações homólogas de 7.3% e 5.3% respetivamente), o que

se traduz num ganho homólogo de quota de mercado de cerca de 2.0%, superior ao

registado no primeiro trimestre (0.3%).

Os cálculos efetuados das quotas de mercado nos 20 principais mercados de

exportação de bens nos sete primeiros meses de 2015 revelam uma melhoria face a 2014 em

10 dos 19 países com informação disponível para os sete primeiros meses de 2015 (1º

semestre, no caso de Angola), uma queda em seis casos e uma estabilização nos restantes três.

5.6

4.6

1.7

-0.7

1.4

4.1 4.1

7.3

1.3

-2.1

1.9 1.7 2.6 2.5

3.8

5.3

4.3

6.7

-0.2

-2.4

-1.2

1.6

0.3

2.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2012 2013 2014 2T 14 3T 14 4T 14 1T 15 2T 15

Exportações de mercadorias (tvhn, %)Procura externa relevante (tvhn, %)Ganho (+) / Perda (-) de quota de mercadoFonte: INE e cálculos próprios

Quota de mercado

mundial das

exportações

nacionais de

0.339% no 1ºT 15

Ganhos de quota

expressivos na

China, em Espanha

e na Argélia, e

perda forte em

Angola

Ganho de quota

reforça-se no 2º

Trimestre

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

22

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Salientamos os ganhos de quota significativos na China, em Espanha e na Argélia, e a perda

acentuada no mercado angolano (ver quadro abaixo).

Quadro 3.1.1.5: Quotas de mercado nos 20 maiores mercados de exportação de bens

Quotas (%) Variação (p.p.)

2013 2014 Jan-Jul 15 2014 Jan-Jul 15

Espanha 4.36 4.19 4.56 -0.16 0.36

Alemanha 0.61 0.62 0.65 0.00 0.04

França 1.07 1.11 1.19 0.04 0.09

Angola* 16.49 15.90 13.52 (1S 15) -0.59 -2.39 (1S 15)

Reino Unido 0.53 0.57 0.59 0.04 0.02

Estados Unidos 0.11 0.12 0.13 0.00 0.01

Países Baixos 0.43 0.43 0.45 0.00 0.02

Itália 0.43 0.43 0.43 0.00 -0.01

Bélgica 0.39 0.38 0.35 -0.01 -0.03

Brasil 0.05 0.04 0.04 -0.01 0.00

Marrocos 0.39 0.33 0.41 -0.06 0.09

China 1.93 2.42 2.79 0.492 0.367

Argélia 1.28 1.34 1.45 0.06 0.11

Suécia 0.36 0.38 0.35 0.02 -0.04

Polónia 0.28 0.29 0.33 0.00 0.04

Suíça 0.17 0.21 0.21 0.03 0.00

Turquia 0.20 0.22 0.17 0.02 -0.05

República Checa 0.26 0.28 0.26 0.01 -0.02

Moçambique* 4.79 4.93 0.14

Dinamarca 0.43 0.41 0.40 -0.03 0.00

Fontes: OMC, INE Angola, INE Moçambique, INE, BdP, cálculos próprios. Tabela ordenada pelo ranking das exportações

em 2014 (como no quadro 3.1.1.3). P.p. = pontos percentuais. *Pesos de Portugal nas importações de mercadorias

desses países, obtidas a partir de dados dos respetivos institutos nacionais de estatística. As restantes quotas seguem a

metodologia descrita na nota do quadro anterior (mas aqui com dados mensais).

Importações de bens

A desagregação das importações por produtos mostra que a evolução homóloga nos sete

primeiros meses de 2015 (variação de 3.5%) foi fortemente influenciada pelo contributo

negativo da rubrica de combustíveis (-3.4 p.p.) e pelos contributos positivos do material de

transporte (2.1 p.p.) e dos químicos (1.1 p.p.).

Crescimento das

importações de

material de

transporte e

químicos, e descida

nos combustíveis

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

23

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Quadro 3.1.1.6: Importações de bens por tipo de produto

2014 Jan-Jul 15

Produtos NC8 e respetivos códigos Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Combustíveis e óleos minerais: S5 (27) 10 196 -8.6 -1.7 4 924 -19.1 -3.4

Máquinas e aparelhos: S16 (84-85) 9 063 7.6 1.1 5 368 4.4 0.7

Material de Transporte: S17 (86-89) 6 232 23.0 2.0 4 412 19.9 2.1

Animais vivos, produtos animais e vegetais, e gorduras: S1 (1-5), S2 (6-14), S3 (15)

6 148 -1.4 -0.2 3 804 6.8 0.7

Químicos: S6 (28-38) 6 083 3.5 0.4 3 935 10.5 1.1

Metais: S15 (72-83) 4 481 3.6 0.3 2 889 8.5 0.7

Plásticos e borracha: S7 (39-40) 3 439 4.9 0.3 2 181 5.3 0.3

Alimentação, bebidas e tabaco, S4 (16-24) 2 726 -3.6 -0.2 1 575 2.8 0.1

Outros 2 031 2.0 0.1 1 240 9.5 0.3

Madeira e cortiça: S9 (44-46) e S10 (47-49) 1 953 6.0 0.2 1 184 4.7 0.2

Vestuário: S11 (61-62) 1 807 11.7 0.3 1 053 8.2 0.2

Têxteis: S11 (50-60, 63) 1 801 4.4 0.1 1 132 3.5 0.1

Peles e couros S8 (41-43) 829 12.6 0.2 506 -0.3 0.0

Mobiliário: S20 (94) 734 16.2 0.2 485 14.9 0.2

Calçado: S12 (64-67) 699 16.9 0.2 438 8.9 0.1

Pedra, cerâmica e vidro: S13 (68-70) 593 10.7 0.1 367 7.3 0.1

Produtos minerais exceto combustíveis: S5 (25-26)

161 12.5 0.0 100 8.6 0.0

Total 58 976 3.4 35 594 3.5

Total sem combustíveis 48 781 6.4 5.1 30 670 8.4 6.9

Fonte: INE. Tabela ordenada pelo valor das importações em 2014. NC8 = Nomenclatura combinada de mercadorias da

UE a oito dígitos; M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais.

A evolução por mercados de origem teve contributos de 4.6 p.p. nas importações intra-UE e

-1.1 p.p. nas extracomunitárias, destacando-se os contributos positivos de Espanha (2.1 p.p.)

e França (0.5 p.p.), e negativos de Nigéria (-1.4 p.p.) e Angola (-0.6 p.p.).

Apenas importações

intra-UE sobem,

sobretudo as de

Espanha

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

24

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

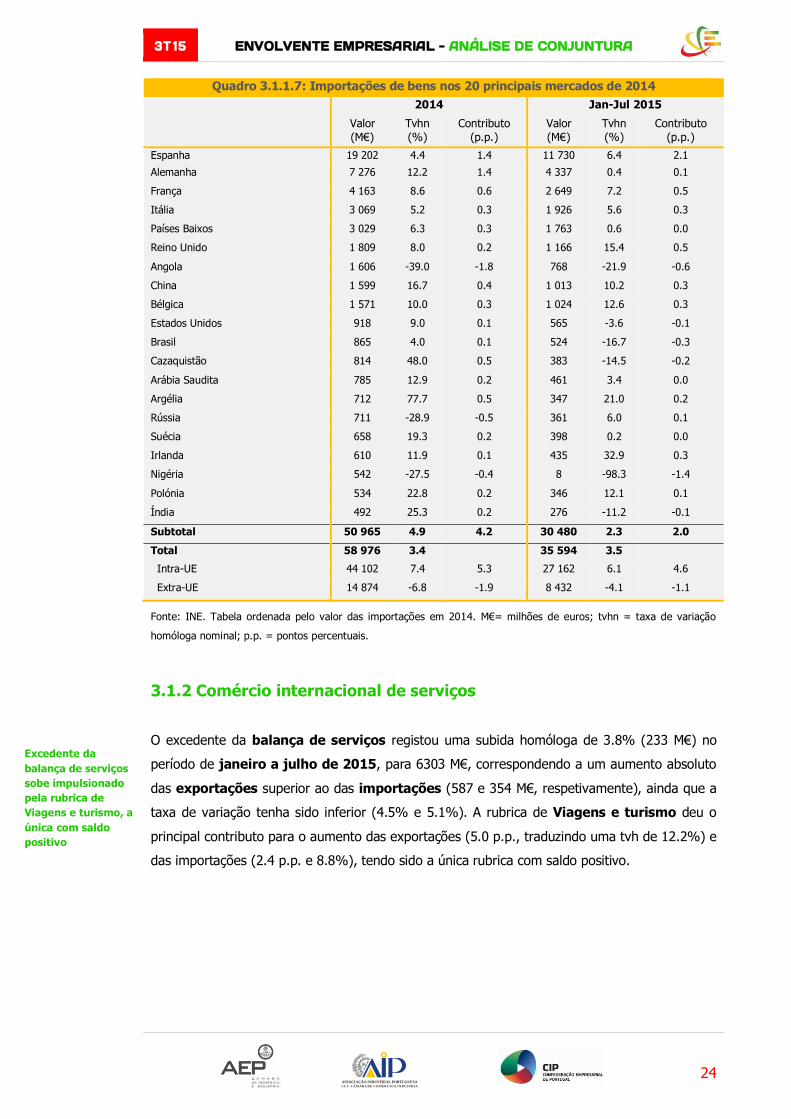

Quadro 3.1.1.7: Importações de bens nos 20 principais mercados de 2014

2014 Jan-Jul 2015

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Espanha 19 202 4.4 1.4 11 730 6.4 2.1

Alemanha 7 276 12.2 1.4 4 337 0.4 0.1

França 4 163 8.6 0.6 2 649 7.2 0.5

Itália 3 069 5.2 0.3 1 926 5.6 0.3

Países Baixos 3 029 6.3 0.3 1 763 0.6 0.0

Reino Unido 1 809 8.0 0.2 1 166 15.4 0.5

Angola 1 606 -39.0 -1.8 768 -21.9 -0.6

China 1 599 16.7 0.4 1 013 10.2 0.3

Bélgica 1 571 10.0 0.3 1 024 12.6 0.3

Estados Unidos 918 9.0 0.1 565 -3.6 -0.1

Brasil 865 4.0 0.1 524 -16.7 -0.3

Cazaquistão 814 48.0 0.5 383 -14.5 -0.2

Arábia Saudita 785 12.9 0.2 461 3.4 0.0

Argélia 712 77.7 0.5 347 21.0 0.2

Rússia 711 -28.9 -0.5 361 6.0 0.1

Suécia 658 19.3 0.2 398 0.2 0.0

Irlanda 610 11.9 0.1 435 32.9 0.3

Nigéria 542 -27.5 -0.4 8 -98.3 -1.4

Polónia 534 22.8 0.2 346 12.1 0.1

Índia 492 25.3 0.2 276 -11.2 -0.1

Subtotal 50 965 4.9 4.2 30 480 2.3 2.0

Total 58 976 3.4 35 594 3.5

Intra-UE 44 102 7.4 5.3 27 162 6.1 4.6

Extra-UE 14 874 -6.8 -1.9 8 432 -4.1 -1.1

Fonte: INE. Tabela ordenada pelo valor das importações em 2014. M€= milhões de euros; tvhn = taxa de variação

homóloga nominal; p.p. = pontos percentuais.

3.1.2 Comércio internacional de serviços

O excedente da balança de serviços registou uma subida homóloga de 3.8% (233 M€) no

período de janeiro a julho de 2015, para 6303 M€, correspondendo a um aumento absoluto

das exportações superior ao das importações (587 e 354 M€, respetivamente), ainda que a

taxa de variação tenha sido inferior (4.5% e 5.1%). A rubrica de Viagens e turismo deu o

principal contributo para o aumento das exportações (5.0 p.p., traduzindo uma tvh de 12.2%) e

das importações (2.4 p.p. e 8.8%), tendo sido a única rubrica com saldo positivo.

Excedente da

balança de serviços

sobe impulsionado

pela rubrica de

Viagens e turismo, a

única com saldo

positivo

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

25

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Quadro 3.1.2.1: Balança de serviços

2014 Var. homóloga Jan-Jul 15 Var. homóloga

Valor

(M€)

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Valor

(M€)

Valor

(M€)

Tvhn

(%)

Contributo

(p.p.)

Exportações 23 623 1 643 7.5 13 616 587 4.5

Transformação, manut., reparação

677 -196 -22.4 -0.9 374 -41 -10.0 -0.3

Transportes 5 797 197 3.5 0.9 3 406 38 1.1 0.3

Viagens e turismo 10 394 1 144 12.4 5.2 6 002 652 12.2 5.0

Outros serviços forn. por empresas

4 212 485 13.0 2.2 2 415 -92 -3.7 -0.7

Outros 2 543 13 0.5 0.1 1 419 32 2.3 0.2

Importações 12 146 1 236 11.3 7 313 354 5.1

Transformação, manut., reparação

342 64 22.9 0.6 183 -7 -3.4 -0.1

Transportes 3 244 156 5.0 1.4 1 889 48 2.6 0.7

Viagens e turismo 3 318 199 6.4 1.8 2 082 168 8.8 2.4

Outros serviços forn. por empresas

2 478 625 33.7 5.7 1442 49 3.5 0.7

Outros 2 765 193 7.5 1.8 1 717 97 6.0 1.4

Saldo 11 478 407 3.7 6 303 233 3.8

Transformação, manut., reparação

336 -260 -43.6 191 -35 -15.5

Transportes 2 554 41 1.6 1517 -10 -0.7

Viagens e turismo 7076 946 15.4 3921 484 14.1

Outros serviços forn.

por empresas 1734 -140 -7.5 973 -141 -12.6

Outros -222 -180 39 -299 -65 s.s.

Fonte: BdP. M€= milhões de euros; tvhn = taxa de variação homóloga nominal; p.p. = pontos percentuais; s.s. = sem

significado.

De acordo com os dados disponíveis da OMC, a quota das exportações nacionais nas

importações mundiais de serviços comerciais situou-se em 0.63% no ano de 2014.

3.1.3 Balança de bens e serviços

O saldo positivo da balança de bens e serviços (BBS) subiu para 1481 M€ nos sete

primeiros meses de 2015 (face a 1056 M€ no período homólogo), traduzindo um menor défice

da balança de bens e um excedente mais elevado nos serviços, segundo dados do Banco de

Portugal (note-se que a componente de bens difere dos dados acima apresentados do INE –

ver nota do quadro abaixo). O peso dos serviços na estrutura da BBS manteve-se praticamente

inalterado em comparação homóloga (31.6% nas exportações e de 17.6% nas importações).

Destaca-se ainda o aumento do peso das Viagens e turismo no total das exportações de bens

e serviços, passando de 13.1% para 13.9%.

Excedente da BBS

aumenta

Subida do peso das

viagens e turismo no

total de exportações

de bens e serviços

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

26

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

Quadro 3.1.3.1: Balança de bens e serviços

Exportações

Importações Saldo

Jan-Jul

Jan-Jul

Jan-Jul

2014 2015 2014 2015 2014 2015

Valor

(M€)

Peso

(%)

Valor

(M€)

Peso

(%)

Valor

(M€)

Peso

(%)

Valor

(M€)

Peso

(%)

Valor

(M€)

Valor

(M€)

Bens (FOB) 27 862 68.1 29 499 68.4 32 876 82.5 34 321 82.4 -5 014 -4 822

Serviços 13 029 31.9 13 616 31.6 6 959 17.5 7 313 17.6 6 070 6 303

Transformação,

manut., reparação 416 1.0 374 0.9 189 0.5 184 0.4 227 190

Transportes 3 368 8.2 3 406 7.9 1 841 4.6 1 889 4.5 1 527 1 517

Viagens e turismo 5 351 13.1 6 002 13.9 1 914 4.8 2 082 5.0 3 437 3 920

Outros serviços

forn. por empresas 2 508 6.1 2 415 5.6 1 393 3.5 1 442 3.5 1 115 973

Outros serviços 1 386 3.4 1 419 3.3 1 622 4.1 1 716 4.1 -236 -297

Total 40 891 100.0 43 115 100.0 39 835 100.0 41 634 100.0 1 056 1 481

Fonte: Banco de Portugal. M€= milhões de euros. Nota: devido a diferenças de natureza metodológica, ocorre uma

diferença significativa de valores na balança de bens entre este quadro e o quadro 3.1.1.1, que tem como fonte o INE.

As diferenças têm origem sobretudo nas importações, em boa medida porque esta componente se encontra expressa

em valores CIF nos dados do INE e em valores FOB nos do Banco de Portugal (ver nota ao quadro 3.1.1.1).

3.1.4 Termos de troca de bens e de serviços

Segundo dados revistos (já tendo em conta os dados definitivos das contas nacionais de 2013),

no segundo trimestre de 2015 registou-se uma melhoria menos intensa dos termos de troca,

(2.4%, em termos homólogos, após 3.2% no trimestre anterior), abrangendo tanto os bens (de

2.7% para 2.2%) como os serviços (de 2.0% para 0.7%). A melhoria dos termos de troca,

ainda que menos intensa, favorece o saldo da balança de bens e serviços.

Quadro 3.1.4.1: Evolução dos termos de troca (tvh, %)

Deflator exportações, tvh (1) Deflator importações, tvh (2) Termos de troca (p.p.)= (1)-(2)

Bens

(FOB)

Serviços Total Bens

(FOB)

Serviços Total Bens

(FOB)

Serviços Total

2012 1.7 1.6 1.7 1.0 1.6 1.1 0.7 -0.1 0.6

2013 -1.6 0.7 -1.0 -3.2 0.5 -2.7 1.6 0.2 1.7

2014 -1.4 1.3 -0.7 -2.7 1.1 -2.1 1.3 0.2 1.4

1T 15 -2.7 2.3 -1.4 -5.5 0.4 -4.6 2.7 2.0 3.2

2T 15 -1.3 1.6 -0.5 -3.4 0.9 -2.9 2.2 0.7 2.4

Fonte: INE (Contas nacionais base 2011, SEC 2010) e cálculos próprios. Tvh = taxa de variação homóloga. FOB: ver

nota ao quadro 3.1.1.1.

Nos bens, os preços das exportações desagravaram-se menos (de -2.7% para -1.3%) do que

os das importações (de -5.5% para -3.4%), enquanto nos serviços os preços abrandaram nas

exportações (de 2.3% para 1.6%) e aceleraram nas importações (de 0.4% para 0.9%).

Melhoria menos

intensa dos termos

de troca no 2º T

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

27

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

3.2 Investimento direto

Segundo dados revistos do BdP (seguindo o princípio direcional), a posição de investimento

direto líquido (IDE) situou-se em 56711 M€ no final do segundo trimestre de 2015, traduzindo

um crescimento homólogo de 11.9%, que resultou de um aumento mais forte na posição de

investimento direto estrangeiro (10.0%, para 103722 M€) do que na posição de

investimento direto no exterior (7.9%, para 47011 M€). Em comparação com a evolução

homóloga no final do primeiro trimestre, os dados mostram uma aceleração da posição de

investimento direto líquido e da posição de investimento direto estrangeiro, e uma recuperação

da posição de investimento no exterior.

Quadro 3.2.1: Investimento direto (posição em final de período em M€, salvo outra indicação)

2013 2014 1T 15 2T 15

Posição de Investimento Direto líquido = (1)-(2) 47379 47106 50097 56711

Tvh (%) 5.5 -0.6 4.1 11.9

Posição de Investimento Direto Estrangeiro (1) 90061 88523 93063 103722

Tvh (%) 2.5 -1.7 1.7 10.0

Posição de Investimento Direto no Exterior (2) 42681 41417 42966 47011

Tvh (%) -0.6 -3.0 -0.9 7.9

Fonte: BdP. Tvha =taxa de variação homóloga; M€= milhões de euros.

Aceleração da

posição de

investimento direto

líquido e

estrangeiro, e

recuperação da

posição de

investimento direto

no exterior

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

28

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

4. FINANCIAMENTO

4.1 Taxas de juro

Quadro 4.1.1: Taxas de juro

2013 2014 3T 14 4T 14 1T 15 2T 15 Jul-15 Ago-15

Taxas de juro (%)

Mercado monetário

Taxa “Refi” do BCE (fim de período) 0.25 0.05 0.05 0.05 0.05 0.05 0.05 0.05

Taxas Euribor (valores médios)

3 meses 0.220 0.209 0.165 0.082 0.046 -0.006 -0.019 -0.028

6 meses 0.336 0.308 0.266 0.181 0.125 0.060 0.049 0.044

12 meses 0.536 0.475 0.440 0.334 0.255 0.169 0.167 0.161

Dívida soberana: OT (valores médios)

Yield PT, 10 anos (a) 6.29 3.75 3.45 3.05 2.18 2.40 2.74 2.52

Yield Área Euro, 10 anos 3.00 2.05 1.80 1.50 1.02 1.29 1.33 1.40

Yield Alemanha, 10 anos (b) 1.57 1.16 0.99 0.70 0.31 0.49 0.71 0.61

Prémio de risco de PT = (a) –(b) 4.72 2.59 2.45 2.35 1.88 1.91 2.03 1.91

Crédito a empresas

Novas operações até 1 M€ (exclui descobertos bancários)

Taxa de juro média pond. em PT 6.39 5.53 5.37 4.94 4.72 4.25 4.09

Tx. de juro média pond. na A. Euro 3.78 3.52 3.42 3.19 3.00 2.83 2.78

Fontes: EMMI (European Money Markets Institute), BdP, BCE e Eurostat. OT = Obrigações do Tesouro; PT = Portugal;

Taxa “Refi” do BCE = taxa de juro aplicável às operações principais de refinanciamento do Eurosistema.

Figura 4.1.1: Taxas Euribor a 3, 6 e 12 meses (valores médios mensais, %)

No mercado monetário europeu, as taxas Euribor renovaram mínimos históricos em agosto

(valores médios de -0.028% no prazo de três meses, 0.044% a seis meses e 0.161% a 12

meses), em resultado da política monetária expansionista do BCE. A taxa Euribor média a 3

-0.028

0.044

0.161

-0.1

0.0

0.1

0.2

0.3

0.4

0.5

ago-1

4

set-

14

out-

14

nov-

14

dez-

14

jan-1

5

fev-1

5

mar-

15

abr-

15

mai-15

jun-1

5

jul-15

ago-1

5

Euribor 3m Euribor 6 m Euribor 12 mFonte: EMMI

Taxas Euribor em

novos mínimos e

com um valor médio

negativo a 3 meses

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

29

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

meses registou um valor médio negativo, pelo quarto mês consecutivo, a refletir a taxa de

depósito negativa do BCE e as limitações na colocação de fundos. No dia 24 de setembro, as

taxas Euribor situaram-se em -0.040%, 0.032% e 0.148% a 3, 6 e 12 meses, respetivamente.

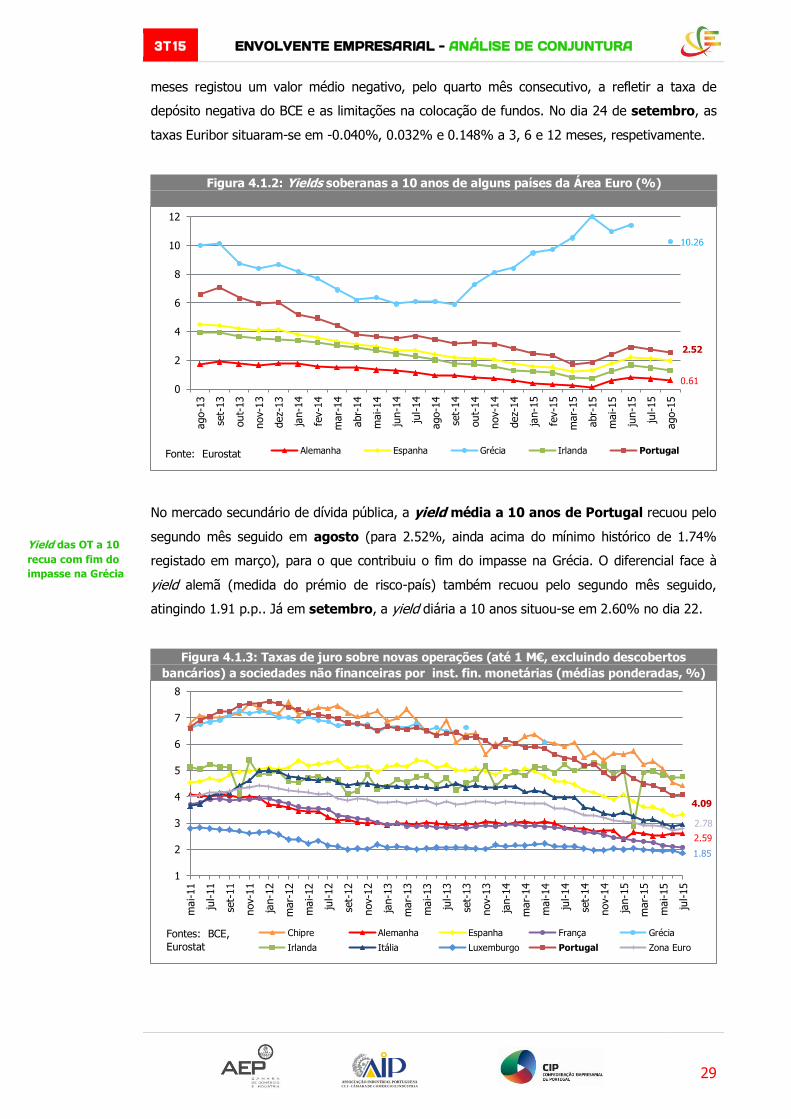

Figura 4.1.2: Yields soberanas a 10 anos de alguns países da Área Euro (%)

No mercado secundário de dívida pública, a yield média a 10 anos de Portugal recuou pelo

segundo mês seguido em agosto (para 2.52%, ainda acima do mínimo histórico de 1.74%

registado em março), para o que contribuiu o fim do impasse na Grécia. O diferencial face à

yield alemã (medida do prémio de risco-país) também recuou pelo segundo mês seguido,

atingindo 1.91 p.p.. Já em setembro, a yield diária a 10 anos situou-se em 2.60% no dia 22.

Figura 4.1.3: Taxas de juro sobre novas operações (até 1 M€, excluindo descobertos

bancários) a sociedades não financeiras por inst. fin. monetárias (médias ponderadas, %)

0.61

10.26

2.52

0

2

4

6

8

10

12

ago-1

3

set-

13

out-

13

nov-1

3

dez-

13

jan-1

4

fev-1

4

mar-

14

abr-

14

mai-14

jun-1

4

jul-14

ago-1

4

set-

14

out-

14

nov-

14

dez-

14

jan-1

5

fev-1

5

mar-

15

abr-

15

mai-15

jun-1

5

jul-15

ago-1

5

Alemanha Espanha Grécia Irlanda PortugalFonte: Eurostat

2.59

1.85

4.09

2.78

1

2

3

4

5

6

7

8

mai-11

jul-11

set-

11

nov-1

1

jan-1

2

mar-

12

mai-12

jul-12

set-

12

nov-1

2

jan-1

3

mar-

13

mai-13

jul-13

set-

13

nov-1

3

jan-1

4

mar-

14

mai-14

jul-14

set-

14

nov-1

4

jan-1

5

mar-

15

mai-15

jul-15

Chipre Alemanha Espanha França Grécia

Irlanda Itália Luxemburgo Portugal Zona Euro

Fontes: BCE,

Eurostat

Yield das OT a 10

recua com fim do

impasse na Grécia

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

30

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

A taxa de juro média dos empréstimos às Sociedades Não Financeiras (operações até

1 M€) de Portugal subiu ligeiramente em julho (para 4.09%), mas manteve-se próximo de

um mínimo de mais de 15 anos. Apesar da tendência de descida, o valor é ainda um dos mais

elevados da área euro (cuja média se situou em 2.78% nesse mês), apenas abaixo dos níveis

registados no Chipre e na Irlanda (não estão disponíveis dados recentes para a Grécia).

4.2 Crédito bancário

Quadro 4.2.1: Stock de crédito (final de período)

2013 2014 Jun-14 Set- 14 Dez-14 Mar-15 Abr-15

Crédito interno total (M€) 330 632 311 482 321 154 316 092 311 482 309 278 309 430

Tvh (%) -4.0 -5.8 -5.7 -6.5 -5.8 -4.7 -4.3

Crédito a soc. não financeiras 115 704 101 125* 112 085 110 789 101 125* 100 806 100 300

Tvh (%) -6.1 s.s. -7.5 -5.6 s.s. s.s. s.s.

Crédito à Ind. Transf. 13 241 13 118* 13 469 13 353 13 118* 13 407 13 345

Tvh (%) -2.6 s.s. -2.1 -0.5 s.s. s.s. s.s.

Fonte: BdP. Tvh =taxa de variação homóloga; M€= milhões de euros; s.s.=sem significado. *Quebra de série.

Figura 4.2.1: Stock de crédito interno do setor financeiro monetário às sociedades não

financeiras (M€, tvh e tvc, em %)

Os dados mais recentes do stock de crédito às Sociedades Não Financeiras evidenciaram

uma redução em cadeia de 0.4% em junho, para 99499 M€, após uma subida ligeira no mês

anterior (0.1%). Apesar do retorno da descida mensal, a tendência recente é ainda de

desagravamento, tendo-se registado apenas quatro meses de queda nos sete primeiros meses

do ano, quando em 2014 a descida foi persistente (note-se que, devido a uma quebra de série

no final de 2014, não é possível a comparação em termos homólogos).

Em variação absoluta, o stock de crédito às Sociedades Não Financeiras diminuiu 1223 M€

nos sete primeiros meses de 2015, abaixo das descidas de 3047 M€ nas Sociedades

99 499

-0.4%

-9.5%

-6.0%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

0

20000

40000

60000

80000

100000

120000

140000

160000

mai-11

jul-11

set-

11

nov-1

1

jan-1

2

mar-

12

mai-12

jul-12

set-

12

nov-1

2

jan-1

3

mar-

13

mai-13

jul-13

set-

13

nov-1

3

jan-1

4

mar-

14

mai-14

jul-14

set-

14

nov-1

4

jan-1

5

mar-

15

mai-15

jul-15

Stock de crédito interno às soc. não fin. (esc. esq.)

tvc (taxa de variação em cadeia)

tvh (taxa de variação homóloga)Fonte: BdP. Quebra de série em dez-14

Taxa de juro do

crédito às empresas

perto de mínimos

mas ainda das mais

altas da Área Euro

Retorno da queda

mensal do stock de

crédito ao Setor

Não Financeiro,

mas ainda dentro

de uma tendência

desagravamento

3T 15 ENVOLVENTE EMPRESARIAL - ANÁLISE DE CONJUNTURA

31

ASSOCIAÇÃO INDUSTRIAL PORTUGUESACCI - CÂM ARA DE COMÉRCI O E I NDÚSTRIA

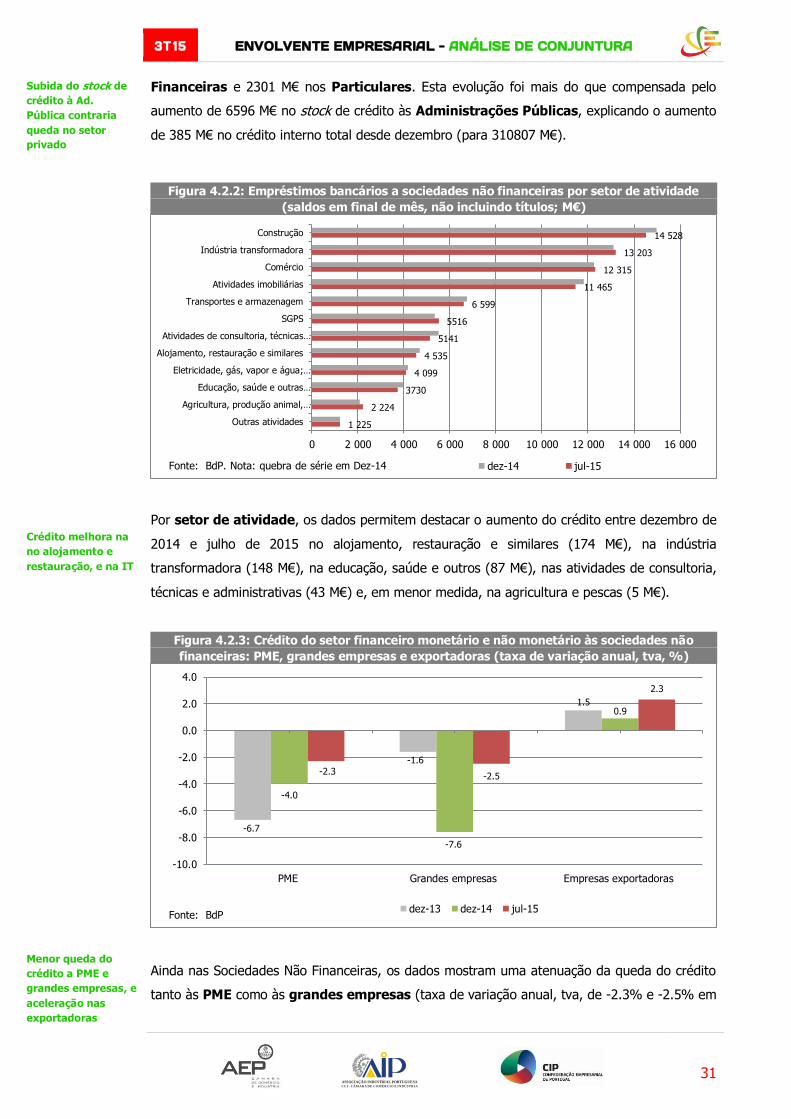

Financeiras e 2301 M€ nos Particulares. Esta evolução foi mais do que compensada pelo

aumento de 6596 M€ no stock de crédito às Administrações Públicas, explicando o aumento

de 385 M€ no crédito interno total desde dezembro (para 310807 M€).

Figura 4.2.2: Empréstimos bancários a sociedades não financeiras por setor de atividade

(saldos em final de mês, não incluindo títulos; M€)

Por setor de atividade, os dados permitem destacar o aumento do crédito entre dezembro de

2014 e julho de 2015 no alojamento, restauração e similares (174 M€), na indústria

transformadora (148 M€), na educação, saúde e outros (87 M€), nas atividades de consultoria,

técnicas e administrativas (43 M€) e, em menor medida, na agricultura e pescas (5 M€).